Idiomas

Páginas

Jurídico

© Atarrabi Advisory Group 2015

Replanteando el proceso de Planificación¿Por qué la planificación es difícil y como otros superan los problemas?

Mikel [email protected]

M. 699.902.599T. 902.105.775

PartnerMayo 2015

© Atarrabi Advisory Group 2015

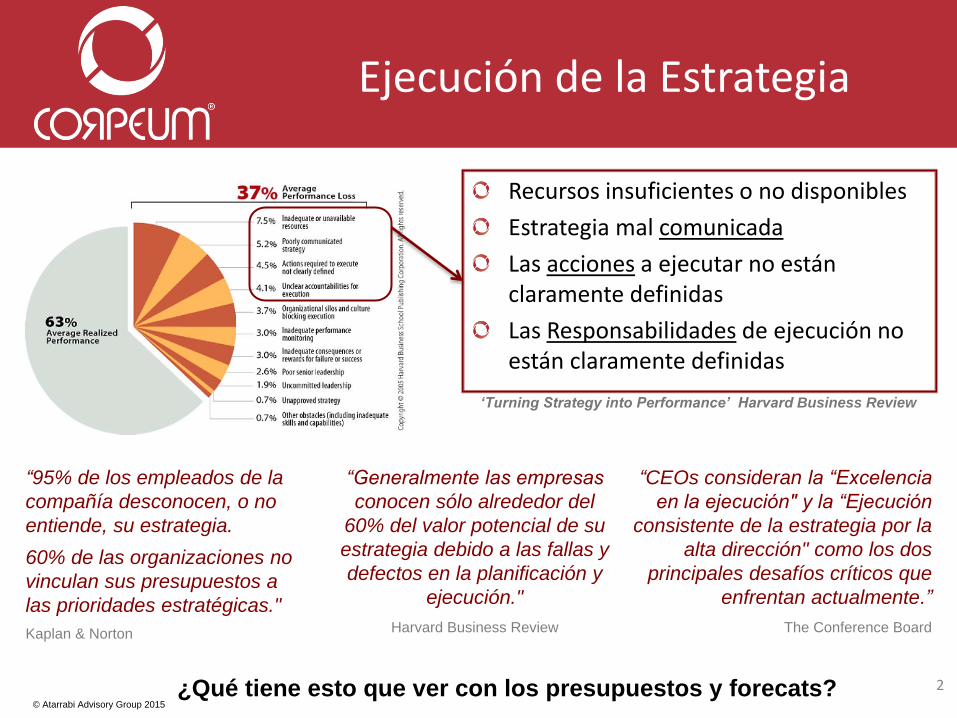

‘Turning Strategy into Performance’ Harvard Business Review

Recursos insuficientes o no disponibles

Estrategia mal comunicada

Las acciones a ejecutar no están claramente definidas

Las Responsabilidades de ejecución no están claramente definidas

“95% de los empleados de la

compañía desconocen, o no

entiende, su estrategia.

60% de las organizaciones no

vinculan sus presupuestos a

las prioridades estratégicas."

Kaplan & Norton

“Generalmente las empresas

conocen sólo alrededor del

60% del valor potencial de su

estrategia debido a las fallas y

defectos en la planificación y

ejecución."

Harvard Business Review

“CEOs consideran la “Excelencia

en la ejecución" y la “Ejecución

consistente de la estrategia por la

alta dirección" como los dos

principales desafíos críticos que

enfrentan actualmente.”

The Conference Board

Ejecución de la Estrategia

¿Qué tiene esto que ver con los presupuestos y forecats? 2

© Atarrabi Advisory Group 2015

Procesos Típicos de Gestión

Analyze current

performance

Analyze market

forecast

Set Baseline

Financial PlanSet Objectives &

StrategiesAssess risks

Develop

initiatives

Assess Initiative

resources Agree plan

Assess risks

Assess Initiative

combinations

Develop

contingency

Strategic planning

Tactical planning

Financial planning

Management reporting

Forecasting

Risk management

Processes:

Assess risks

Evaluate

options

Adjust plan

Develop

contingency

Develop

Baseline BudgetDevelop

funding plan

Start

PlanDevelop

Initiative Budget

Measure initiative

progress

Monitor Risks /

Assumptions

Report current

and forecast

statusMeasure Strategic

success

Measure financial

performance

Forecast Sales

Forecast

Initiative status

Forecast Costs

Forecast

Strategic

Outcomes3

© Atarrabi Advisory Group 2015

Marco tradicional de Gestión

El Presupuesto ha sido el marco de gestión n º 1 durante el siglo XX

Diseñado para ayudar a las grandes organizaciones a ser más ágiles conservando alguna forma de control central.

La descentralización de la toma de decisiones a los directores operativos, que actúan dentro de un presupuesto acordado.

Los presupuestos se consideran como "un conjunto de estándares de rendimiento" y el proceso presupuestario "como el medio de coordinación de las actividades entre departamentos" James McKinsey ‘Budgetary Control’ 1922

McKinsey & Company, describe los presupuestos como "una declaración de política, expresada en términos de futuras cuentas delegadas a las unidades de una organización". Perspective on McKinsey, Marvin Bower, 1977

Los sistemas se centran en las estructuras financieras según lo definido por la contabilidad general de las organizaciones.

Diseñado para el entorno de negocios de 1920

4

© Atarrabi Advisory Group 2015

Principales Conclusiones:

1. Descontento con los procesos de planificación

2. Problemas con la cultura de planificación

3. Necesidad de adoptar un planteamiento holístico

4. Necesidad de mejores tecnologías que permitan lograr mejores planificaciones

“Pero, precisamente, ¿cómo hacerlo? ”

Planificación. Problemas Comunes

Conducted by CIMA in the UK and AICPA in the US, June 20135

© Atarrabi Advisory Group 2015

Replanteando el Proceso de Planificación

Bloodhound SSC:“Construir el primer auto del mundo para correr a más de 1,000 mph!”

(Programado para romper el récord en 2014)

www.bloodhoundssc.com

LA VISIÓN:

6

© Atarrabi Advisory Group 2015

Bloodhound SSC:¿Cómo?

Combinando la potencia de un motor de cohete con el motor a reacción más potente del mundo

CUMPLIENDO LA VISIÓN:

El ‘motor’ de éxito

Replanteando el Proceso de Planificación

7

© Atarrabi Advisory Group 2015

El auto cumple su propósito a través de:

– Un motor (un conjunto de procesos mecánicos relacionados), que consumen

– Combustible (recursos), para producir

– la fuerza (resultados)

Y todos ellos pueden ser controlados.

Replanteando el Proceso de Planificación

CUMPLIENDO LA VISIÓN:

8

© Atarrabi Advisory Group 2015

Superficie

del Camino

ClimaCompetidores

Aprobación

Local

Actitud del

Patrocinador

Aprobación

Gubernamental

CUMPLIENDO LA VISIÓN :

Pero también existen otros elementos:

– Incontrolables

y/o

– Desconocidos

que afectan el alcance del objetivo.

Replanteando el Proceso de Planificación

9

© Atarrabi Advisory Group 2015

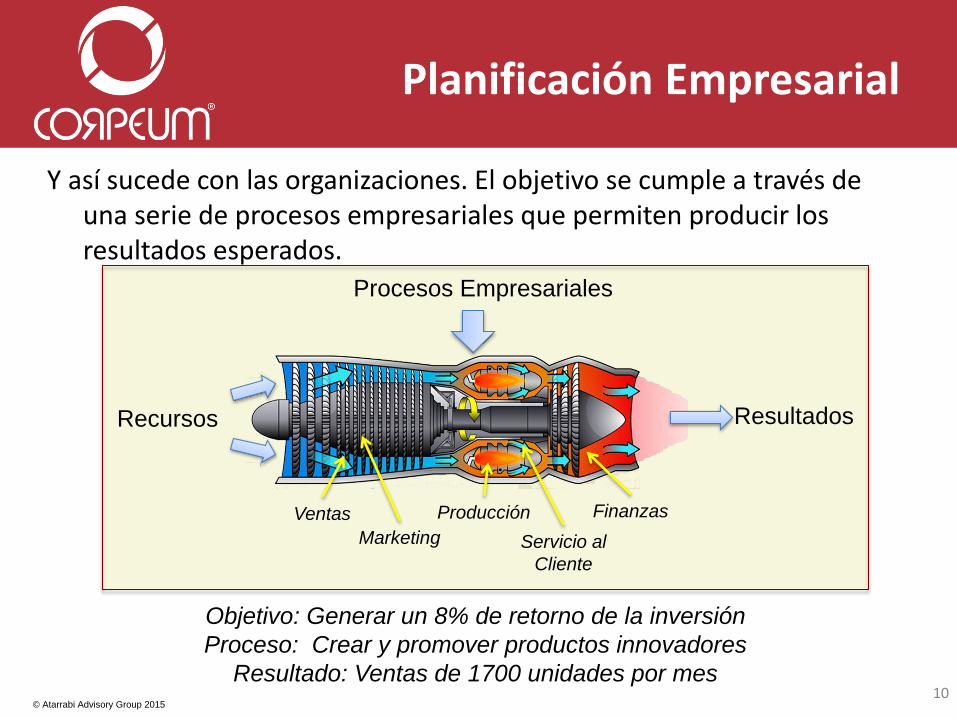

Planificación Empresarial

Y así sucede con las organizaciones. El objetivo se cumple a través de una serie de procesos empresariales que permiten producir los resultados esperados.

Resultados

Procesos Empresariales

Ventas Producción

Marketing Servicio al

Cliente

Finanzas

Recursos

Objetivo: Generar un 8% de retorno de la inversión

Proceso: Crear y promover productos innovadores

Resultado: Ventas de 1700 unidades por mes10

© Atarrabi Advisory Group 2015

7 Preguntas Vitales para Gestionar el Rendimiento

¿A qué riesgos nos

enfrentamos y cual es su

impacto en los objetivos

corporativos?¿Lo que realmente ha sucedido?

¿Cuánto dinero necesitamos y de donde podría ser

financiado?

¿Cuán eficientes y eficaces son

nuestros procesos de negocios?

¿Qué podríamos hacer diferente,

cuánto costaría si lo hiciésemos?

¿Cuál debería de ser nuestro objetivo teniendo en cuenta hacia dónde se

dirige el mercado?

¿Qué va a pasar si no hacemos nada?

11

© Atarrabi Advisory Group 2015

Modelos de Negocios Esenciales

¿A qué riesgos nos

enfrentamos y cual es su

impacto en los objetivos

corporativos?

¿Lo que realmente ha sucedido?

¿Cuánto dinero necesitamos y de donde podría ser

financiado?

¿Cuán eficientes y eficaces son

nuestros procesos de negocios?

¿Qué podríamos hacer diferente, cuánto

costaría si lo hiciésemos?

¿Cuál debería de ser nuestro objetivo

teniendo en cuenta hacia dónde se dirige

el mercado?

¿Qué va a pasar si no hacemos nada?

Cash / Funding Model

Target Setting Model

Detailed ForecastModel

sDetailed Actual

Models

Detailed History Models

Strategy Improvement

Model

Operational Budget Model

Scen

ario A

nalysis /

Re

sou

rce O

ptim

isation

12

© Atarrabi Advisory Group 2015

Contenido del Presupuesto

En el contexto de los procesos de negocio, ¿cuál es el propósito del presupuesto?

Garantizar que los procesos del negocio de la organización tengan los

recursos suficientes para soportar la carga de trabajo que generará los

resultados apropiados13

© Atarrabi Advisory Group 2015

Informe típico de presupuesto

¿Es esto un buen rendimiento?

Garantizar que los procesos del negocio de la organización tengan los

recursos suficientes para soportar la carga de trabajo que generará los

resultados apropiados

14

© Atarrabi Advisory Group 2015

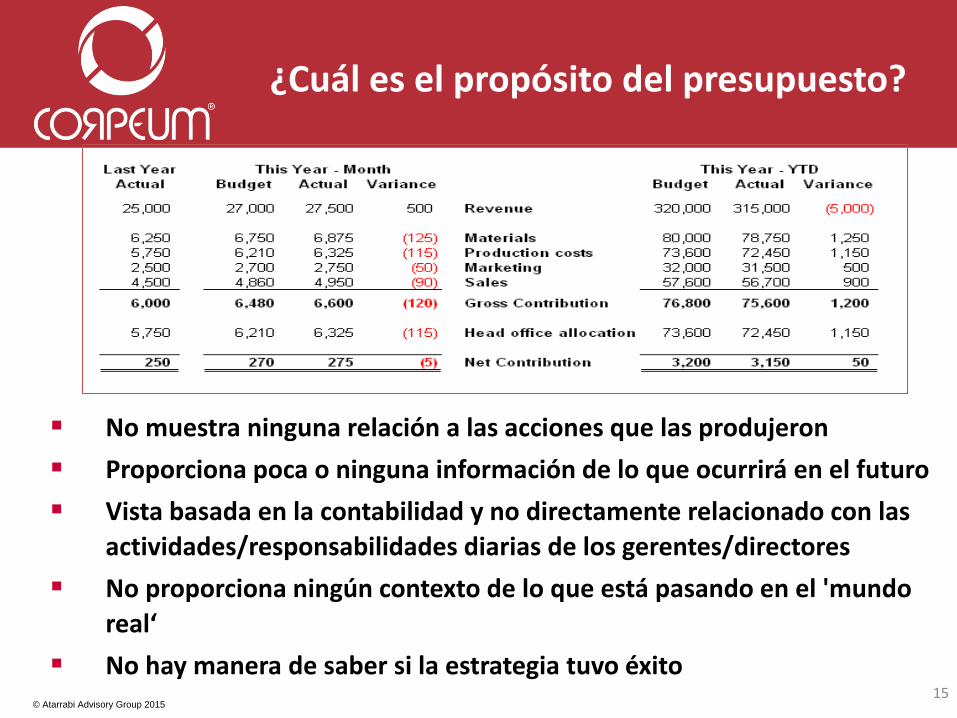

¿Cuál es el propósito del presupuesto?

No muestra ninguna relación a las acciones que las produjeron

Proporciona poca o ninguna información de lo que ocurrirá en el futuro

Vista basada en la contabilidad y no directamente relacionado con las

actividades/responsabilidades diarias de los gerentes/directores

No proporciona ningún contexto de lo que está pasando en el 'mundo

real‘

No hay manera de saber si la estrategia tuvo éxito15

© Atarrabi Advisory Group 2015

¿Están los indicadores mejorando?

No muestra ninguna relación a las acciones que las produjeron

Proporciona poca o ninguna información de lo que ocurrirá en el futuro

Vista basada en la contabilidad y no directamente relacionado con las

actividades/responsabilidades diarias de los gerentes/directores

No proporciona ningún contexto de lo que está pasando en el 'mundo

real‘

No hay manera de saber si la estrategia tuvo éxito

© Atarrabi Advisory Group 2015

‘Best Practice’ Budgeting

1. Budgets linked to activities

– User actions linked to objectives

2. Budget Focus

– Best Practice companies often reduce the level of detail in plans

– More detail does not equate to more accuracy – but it will impact the time

available for analysis

3. Typically addresses three activities

– Sustaining current operations

– Improving current operations

– Embarking on new ventures or initiatives

Best Practice plans clearly state the tasks to be completed, by whom, when, how, and with what resources.

“Best Practice companies reduce the level of detail in its plans but increases the amount of time dedicated to addressing variability in the plans“

“It is not unusual for a company to develop a budget item for spending on photocopier paper in the third quarter of next year but have little or no idea how much business it expects to generate

with its 20 best customers”

“The average company budgets 220 accounts compared with just 40 for world-class companies“

Projects and initiatives are evaluated based on strategic fit and economic value17

© Atarrabi Advisory Group 2015

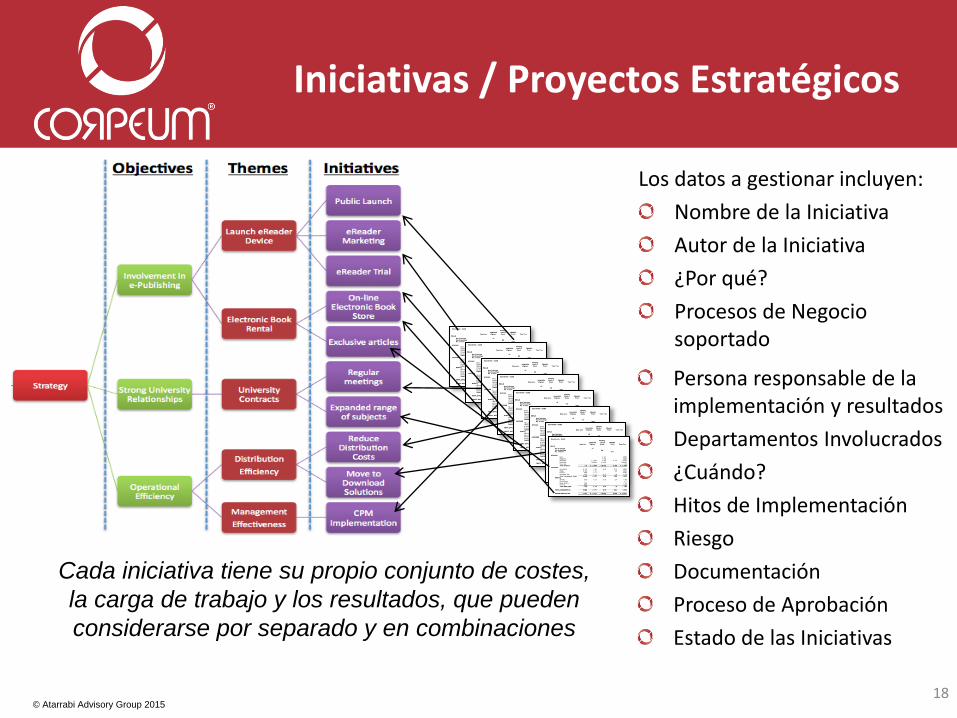

Iniciativas / Proyectos Estratégicos

Cada iniciativa tiene su propio conjunto de costes,

la carga de trabajo y los resultados, que pueden

considerarse por separado y en combinaciones

Los datos a gestionar incluyen:

Nombre de la Iniciativa

Autor de la Iniciativa

¿Por qué?

Procesos de Negocio soportado

Persona responsable de la implementación y resultados

Departamentos Involucrados

¿Cuándo?

Hitos de Implementación

Riesgo

Documentación

Proceso de Aprobación

Estado de las Iniciativas

18

© Atarrabi Advisory Group 2015

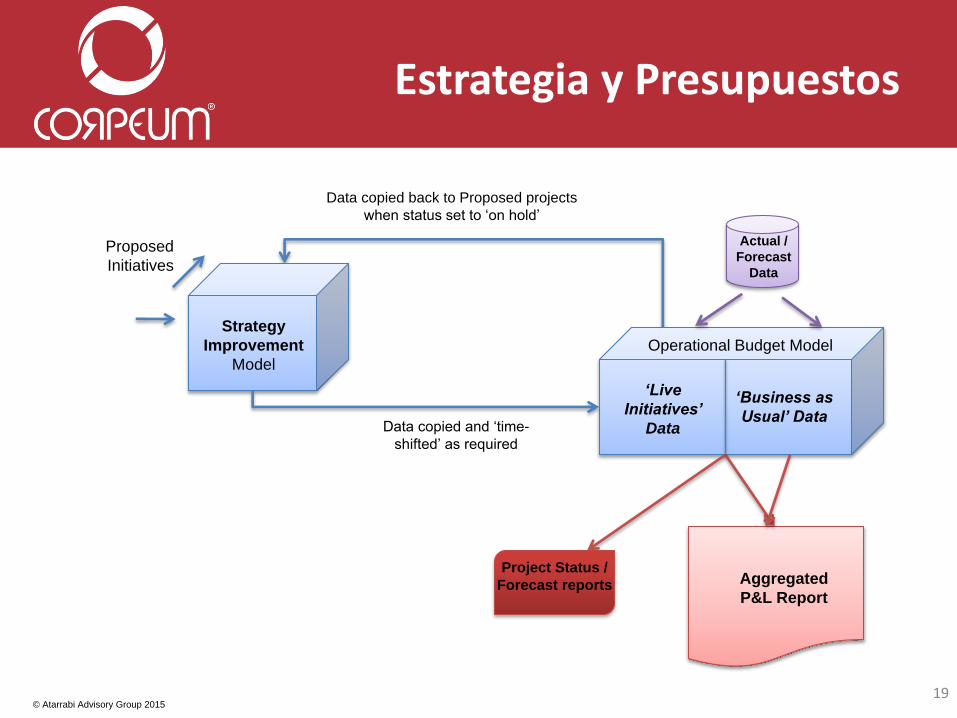

Estrategia y Presupuestos

Proposed

Initiatives

Strategy

Improvement

Model

Data copied and ‘time-

shifted’ as required

‘Live

Initiatives’

Data

Actual /

Forecast

Data

Project Status /

Forecast reports

‘Business as

Usual’ Data

Aggregated

P&L Report

Data copied back to Proposed projects

when status set to ‘on hold’

Operational Budget Model

19

© Atarrabi Advisory Group 2015

Estrategia y Presupuestos

20

Elaboración de presupuestos es el proceso mediante el cual se asignan los recursos para garantizar el funcionamiento cotidiano del negocio. Los presupuestos se pueden desarrollar en aquellos que apoyan los procesos de negocio existentes ("business as usual") y aquellos que asignan recursos a los proyectos e iniciativas estratégicas.

"Business as usual“ se recogen los recursos necesarios para cada UN o departamento involucrado. Pueden estar basados en el forecast o en los resultados reales anteriores, proyectos y horas en cartera, que al consolidarse formarán un presupuesto.

– Una vez que se han definido las cifras del "business as usual", entonces el impacto de la estrategia puede ser superpuesto a través de los presupuestos de las iniciativas estratégicas.

“Presupuesto Iniciativas” (I)donde se asignan los recursos a las iniciativas estratégicas de forma separada.

– La mayoría de las estrategias consisten en iniciativas sobre cómo el modelo de 'business as usual' puede ser mejorado. Por ejemplo, iniciativas para mejorar el rendimiento de ventas, lanzar nuevos productos en nuevos territorios o maneras de modernizar la producción.

– Estas iniciativas pueden ser consideradas como proyectos que tienen un ciclo de vida definido y unos recursos asociados. No hay ninguna razón por la que este conjunto de iniciativas no pueda también ser evaluado, eliminado o reconstruido en una base continua.

© Atarrabi Advisory Group 2015

Estrategia y Presupuestos

21

“Presupuesto Iniciativas” (II)– Para cada una de estas iniciativas (generalmente acordadas como parte del proceso de planificación

táctica), los departamentos establecen un presupuesto separado para su implementación.

– Además de los recursos, también pueden definirse indicadores para el año con el fin de evaluar el estatus de ejecución y el éxito esperado de cada iniciativa para mejorar el rendimiento del modelo de negocio.

– Estos indicadores, tanto de ejecución como de éxito, pueden ser utilizados para determinar el nivel y la sincronización de los recursos necesarios y para evaluar más adelante si la iniciativa "valió la pena".

– La financiación provendrá de un presupuesto independiente que puede ser aumentado o reducido según lo exijan las condiciones. Pero tendrán que trabajar en conjunto con el presupuesto de 'business as usual' para ofrecer una imagen global de los recursos.

Estos dos presupuestos se combinan para proporcionar un presupuesto global. De esta manera puede ayudar con las revisiones del presupuesto. En caso de que los ingresos sean demasiado bajos o los costes demasiado altos, se puede llevar a cabo una discusión lógica que gire en torno a que iniciativas deberán ser modificadas o eliminadas.

© Atarrabi Advisory Group 2015

Consultoría de negocio

Servicios de implementación

Management Workshops

Software CPM

22

Reconocemos que el software no es la solución completa – y por eso es ahí donde entra su organización y analizar cómo podemos trabajar juntos.

Para muchas organizaciones, hacer la transición de la tradicional gestión del rendimiento, desde una visión financiera y en base anual, a quecontinuamente se centre en la ejecución, es un cambio enorme. Es por eso que hemos desarrollado y compartimos algo que llamamos el método CorPeuM.

Enfoque CorPeuM en Planificación

© Atarrabi Advisory Group 2015

Consultoría de negocio

Servicios de implementación

Management Workshops

Software CPM

23

Este enfoque abarca la experiencia de ambas compañías para ayudar a las organizaciones a transformar la manera en que gestionan el rendimiento.

Este enfoque es entregado a través de una combinación de consultoría, talleres ejecutivos, servicios de implementación y nuestra solución tecnológica, todos ellos diseñados para mejorar la ejecución de la estrategia de negocios.

Hemos desarrollado guías de consultoría que usted puede utilizar, o que podríamos encajar en su método.

Enfoque CorPeuM en Planificación

Top Related