Idiomas

Páginas

Jurídico

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

APPROVECHAMIENTO DEL TLC CON ESTADOS UNIDOS

Análisis de la cadena de vehículos y sus partes Octubre de 2012

DIAGNÓSTICO:

La cadena automotor, en particular en su componente de partes, cuenta con importantes

oportunidades de aumentar la cantidad y el valor agregado de sus exportaciones,

especialmente al mercado de Estados Unidos. De hecho, el sector ya cuenta con una

experiencia valiosa de exportación: en 2011 exportó cerca de 1.400 millones de dólares, a

más de 100 países, con una canasta de productos diversificada.

Gráfico 1: Cadena automotor

Fuente: con base en DNP

Es además una cadena de alto valor agregado y gran importancia para el país, dada su

capacidad jalonadora de múltiples sectores industriales, puesto que se caracteriza por la

producción y el uso intensivo de de una amplia gama de bienes terminados que incluyen

piezas y componentes de caucho, plástico, vidrio y metal entre otros, concentrando su

actividad en el proceso de ensamblaje incluyendo el armado –unión de la carrocería, pisos,

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

cubiertas, etc.- el montaje –ensamble de partes mecánicas, motor y ejes-, y por supuesto el

acabado que incluye la aplicación de pintura e instalación de accesorios.

En general, los productos de esta cadena se dividen en dos grandes grupos. En primer lugar,

encontramos un importante segmento productivo dedicado a la manufactura de partes y

accesorios que alimentan el proceso productivo de la segunda categoría de bienes que es la

de los vehículos motorizados listos para su uso, que incluye vehículos para trabajo en

construcción y para transporte de personas y carga, y otros vehículos no terrestres como

aviones, helicópteros y barcos entre otros.

El primer paso para empezar a caracterizar esta cadena productiva en el país, es ver qué

producimos y evaluar la orientación exportadora de nuestra canasta. El gráfico 2, muestra la

participación de cada subsector dentro del total de la cadena automotor, así como su

vocación exportadora (porcentaje de las ventas totales de cada subsector que se hacen en el

exterior).

La cadena concentra su producción en automóviles y motocicletas, y su vocación

exportadora en llantas, partes eléctricas y piezas de vidrio. Aunque una parte importante

de las ventas son en el exterior, existe aún espacio para el crecimiento exportador…

Gráfico 2: Principales Productos del sector automotor y Vocación Exportadora, 2010

Fuente: DANE. Cálculos propios.

En general, se observa que la cadena como un todo se enfoca de manera importante en los

mercados internacionales y cuenta con un gran espacio para seguir avanzado en esta

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

dirección. En agregado, el 17% de las ventas totales se realizan en el exterior. Resalta la

concentración de la producción en eslabón de automóviles y del segmento de motocicletas

que ha evidenciado importantes crecimientos en la demanda doméstica en los últimos años,

así como la gran vocación exportadora de los segmentos de llantas (50%), partes eléctricas

(47%) y partes de vidrio (65%).

Una observación más detallada permite identificar al subsector de partes y accesorios para

vehículos como un nicho interesante en la medida en que está consolidado al interior de la

industria nacional (participa con el 7,4% de la producción total de la cadena) pero tiene aún

un gran margen para crecer y simultáneamente, está altamente tiene un porcentaje de

ventas al exterior que habla de su capacidad para competir en los mercados internacionales;

específicamente, existe un amplio margen para crecer en ventas al exterior de componentes

como partes y accesorios para amortiguadores, para cajas de velocidad y cinturones de

seguridad entre otros.

Balanza comercial agregada:

La cadena automotor exportó en 2011 un valor superior a 1.400 millones de dólares. De este

valor, cerca de 320 millones correspondieron a vehículos motorizados terrestres, 580 a

autopartes y 530 a otros vehículos (incluyendo barcos, aviones y sus partes).

Por su parte, en este mismo año, Colombia importó cerca de 14.400 millones de dólares en

productos intermedios y finales de la cadena. La mayor parte de este valor -49%-

correspondió a vehículos (automóviles, motocicletas, camiones, etc.), el 26% a sus partes y

el restante 25% a otros vehículos con énfasis en helicópteros (ver gráficos 3 al 5).

La participación de Estados Unidos en el comercio exterior de la cadena de automotores, en

comparación con otros sectores productivos del país, es significativamente baja, debido a la

importante representación que tienen los países de la región andina como clientes de los

productos colombianos y en menor medida la relevancia del mercado centroamericano. Para

ilustrar este punto basta con tener en cuenta que al eliminar los rubros de petróleo y

carbón, el mercado norteamericano representa el 16% de nuestras exportaciones totales,

frente a menos del 5% para el caso del sector automotriz.

Una mirada más detallada de las exportaciones de la cadena hacia Estados Unidos, muestra

que el segmento de autopartes da cuenta del 70% del valor total, mientras que otros

vehículos dan cuenta del 21% y los automóviles, camiones y similares representan

solamente el 9% restante.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

La cadena automotor ha presentado un comportamiento dinámico en los últimos tres años

u cuenta con grandes oportunidades de crecimiento vía profundización de la relación

comercial con Estados Unidos…

Gráfico 3: Vehículos: Exportaciones e Importaciones de Colombia a EEUU, y el resto del

mundo, 2006-2011, (US$ millones)

Fuente: UNComtrade, cálculos propios.

Gráfico 4: Autopartes: Exportaciones e Importaciones de Colombia a EEUU, y el resto del

mundo, 2006-2011, (US$ millones)

Fuente: UNComtrade, cálculos propios.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Gráfico 5: Otros vehículos: Exportaciones e Importaciones de Colombia a EEUU, y el resto

del mundo, 2006-2011, (US$ millones)

Fuente: UNComtrade, cálculos propios.

En contraste, Estados Unidos es de fundamental relevancia como país de origen. De hecho,

en el 2011, con un valor cercano a los 3.700 millones de dólares dio cuenta de la cuarta

parte de las importaciones colombianas totales de productos de la cadena, de las cuales el

33% fueron en automóviles y similares, el 26% en autopartes y el 42% restante en vehículos

aéreos, acuáticos y sus partes. En este sentido, resalta la importante participación en

nuestras importaciones que tienen los vehículos de construcción tales como volquetes y

retroexcavadoras.

En agregado se observa que en el caso de Colombia, existe un importante déficit comercial

hacia el mundo a lo largo de todos los eslabones productivos de la cadena. Esta situación no

sorprende dada la capacidad instalada en nuestro país y tampoco constituye una realidad

negativa en sí misma, sino más bien un llamado a la identificación de nichos de mercado que

empaten con nuestras ventajas competitivas que permitan que Colombia aproveche una

pequeña parte del enorme mercado americano y que redunden en la obtención de

ganancias comerciales.

Comportamiento del sector en los últimos años:

El comportamiento de las exportaciones de la cadena en los últimos años ha sido altamente

volátil. Entre los años 2000 y 2006, las exportaciones promediaron un valor cercano a 700

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

millones de dólares, entre 2007 y 2008 promediaron 1.470 millones de dólares y entre 2009

y 2011 cayeron nuevamente a 1.070 millones de dólares.

El grueso de este importante decrecimiento, se explica por la importante caída de las

exportaciones de vehículos entre 2007 y 2008, que cayeron de un nivel superior a los 1.000

millones a 438 millones, producto del establecimiento de un nuevo marco legal para el

sector automotriz en Venezuela que termino restringiendo la importación de vehículos

colombianos, en un momento donde el mercado venezolano era el principal comprador de

automóviles ensamblados en Colombia.

Este importante golpe para la industria fue acentuado con el desencadenamiento de la crisis

mundial, la caída en la demanda internacional y la subsecuente disminución en los rubros de

exportación en el caso de autopartes y vehículos no terrestres y sus partes, entre el 2008 y el

2009. Ahora bien, es importante resaltar, que después de esta compleja coyuntura, la

industria empieza a mostrar signos de recuperación, aumentando sus exportaciones

mundiales sistemáticamente durante los últimos tres años a una tasa promedio del 11%

anual.

Aunque en volumen, las exportaciones hacia Estados Unidos no constituyen un rubro

demasiado relevante en el caso de automóviles y sus partes, vale la pena resaltar que han

tenido una dinámica muy importante durante los últimos años, creciendo a una tasa

promedio anual del 17% entre 2001 y 2011, en particular el subsector de autopartes

presenta un crecimiento promedio del 14% durante el mismo periodo.

Esta realidad constituye un llamado para primero, conservar los nichos de mercado al

interior de productos de la cadena donde la balanza comercial positiva habla de la existencia

de ventajas competitivas, como llantas para buses y vidrios de seguridad; y segundo a

desarrollar una agenda estratégica que permita orientar la capacidad exportadora del país

hacia el mercado americano, aprovechando su gran potencial y tamaño (EE.UU. importo

380.000 millones en productos de la cadena en 2011) y la nueva estabilidad en las

condiciones arancelarias que brinda el TLC.

En cuanto a las importaciones, se observa un claro aumento de las ventas de productos de la

cadena automotor originarios, tanto de Estados Unidos como de otros países del mundo con

participaciones importantes de México y China.

Este importante aumento se debe en parte al mayor poder adquisitivo en Colombia por

cuenta de la revaluación del peso, y en el caso de particular de los automóviles por el efecto

combinado de la reducción de la pobreza, la disminución de las tasas de interés y el

incentivo para adquirir un segundo vehículo derivado de la ampliación del horario del pico y

placa en Bogotá en el 2009.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Análisis por tipos de producto:

Después de la visión general, es importante entrar en el detalle de los tipos de productos o

subsectores que exportamos e importamos. Es clave para este sector exportar más volumen,

pero también exportar productos cada vez más sofisticados y diversos, y encontrar nichos de

mercado estratégicos en otros países.

En los gráficos 6 y 7 se presenta el valor y crecimiento de las exportaciones e importaciones

de los principales subsectores de la cadena con el mundo y Estados Unidos como destinos y

lugares de origen. Como se puede evidenciar, los principales áreas de exportación de

Colombia son otros vehículos de transporte, camiones y similares, y llantas y neumáticos de

caucho.

En este sentido, llama especialmente la atención el comportamiento del subsector de

vehículos no terrestres y sus partes, en el que Colombia pasó de exportar 100 millones de

dólares en 2009 a un poco más de 500 millones en 2011, presentando importantes

incrementos especialmente en el rubro de aeroplanos de peso en vacio superior a 15000 kg. Las

exportaciones totales de Colombia en 2011 para este producto en particular fueron de 506 millones

de dólares.

En este punto, es importante resaltar que un porcentaje importante de este valor corresponde a

reexportaciones, es decir, a aviones que entran al país, se les hace mantenimiento,

reparaciones o pequeñas modificaciones, y luego son exportados de nuevo a otros países.

Pero, si bien este rubro no corresponde en su mayoría a exportaciones directas, sí evidencia

un nicho de mercado con potencial importante hacia futuro. Por ejemplo, Colombia se

puede convertir en un hub importante para la reparación de aviones y embarcaciones y, en

paralelo, ir desarrollando una industria de algunas partes de estos medios de transporte.

Ahora bien, no todas las exportaciones de aviones y partes son reexportaciones; un

componente de este rubro corresponde a exportaciones directas de ultralivianos,

generalmente de dos puestos, que son ensamblados en Colombia por empresas como Ibis

Aircraft, Aeroandina y Aerodynos.

Un hecho que salta a la vista al analizar las cifras de comercio exterior de Colombia de este

sector, es la baja participación del mercado norteamericano, especialmente en las

exportaciones. En total, de 1430 millones de dólares exportados en el sector, 74 se dirigieron

al mercado norteamericano. Este fenómeno se refleja también en los diferentes subsectores

de la industria. Por ejemplo, de 191 millones de dólares en llantas y neumáticos de caucho

exportados en 2011 por Colombia, tan solo 0,7 se vendieron en Estados Unidos. Asimismo, el

mercado norteamericano no supera el 15% de los 91 millones de partes y accesorios para

vehículos, los 44 millones de partes de vehículos de caucho y plástico, y los 122 millones de

partes eléctricas exportados por Colombia en 2011.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

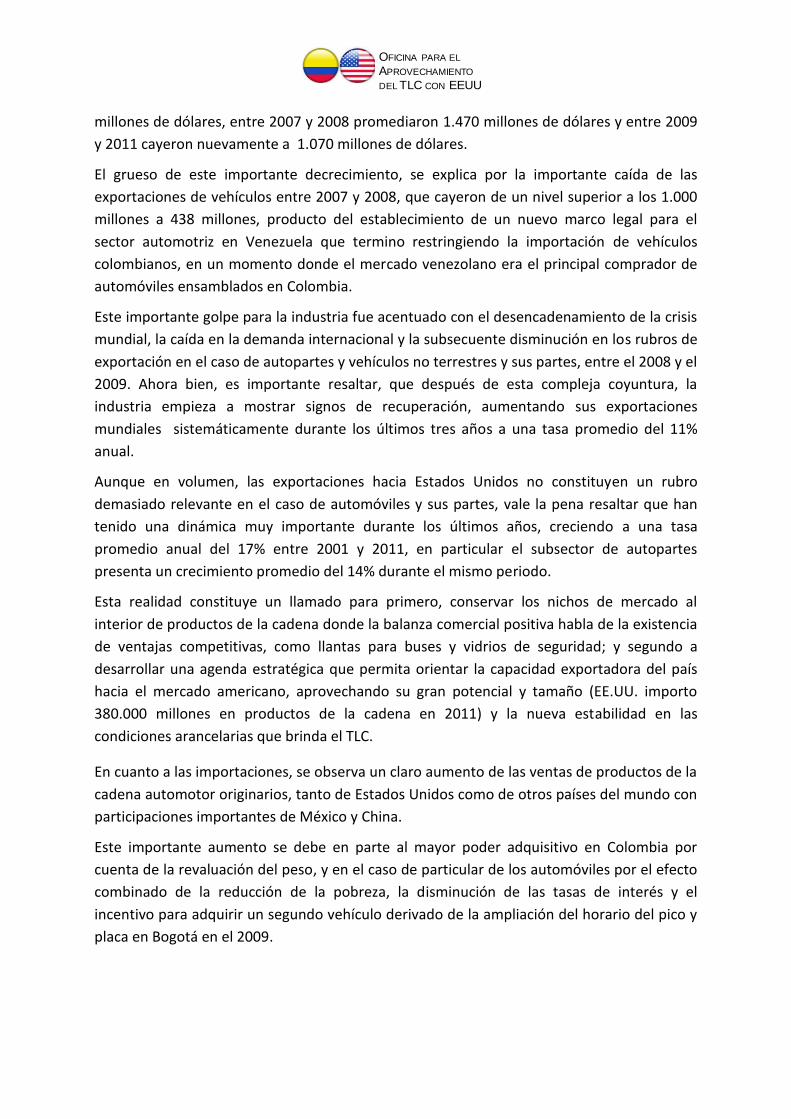

Los cinco productos de las industrias de vehículos y partes más exportados a Estados Unidos

en 2011 fueron: baterías, vidrio laminado para vehículos (parabrisas y otros), partes de

frenos, partes de vehículos de hierro fundido, y partes de vehículos de plástico. Estos

productos sumaron exportaciones en 2011 a este país por cerca de 30 millones de dólares,

representando cerca del 40% de las exportaciones totales del sector a este país.

En este sentido, amerita resaltar que las oportunidades de estos cinco productos en el

mercado norteamericano son enormes. Primero, por el tamaño del mercado; las

importaciones de Estados Unidos en 2011 para estos cinco productos sumaron más de 4600

millones de dólares. Y segundo, por el crecimiento de las exportaciones de Colombia en los

últimos años (ver gráfico 7). Encontramos, por ejemplo, que las exportaciones de Colombia a

Estados Unidos de partes de hierro y acero, accesorios como parachoques, manubrios y

radiadores, motores, partes de motocicletas, y otros artículos como filtros o gatos tuvieron

un crecimiento superior a 400% en los últimos cinco años.

Colombia importa principalmente productos terminados finales como vehículos, camiones,

tractores y aviones, y exporta, fuera de las reexportaciones de aviones, vehículos

automotores a países de la región, y partes de vehículos a países latinoamericanos, pero

también un componente importante a países de ingresos altos como Estados Unidos

Gráfico 6: Exportaciones e Importaciones de Colombia de la cadena automotor*, 2011

Fuente: UNComtrade. Cálculos propios.

2,0

1,8

1,0

0,4

0,0

6,0

0,1

5,5

2,7

1,9

4,0

4,7

7,4

0,3

12,1

2,8

0,7

14,0

10

92

133

4

9

9

3

700

80

178

2

66

137

103

82

125

4231.551

Motores

Partes de transmisión

Bombas y compresores

Partes de hierro o acero

Chasises y carrocerias

Frenos (discos, partes, etc.)

Motocicletas y sus partes

Gruas, buldozers y similares

Partes de motores

Otros (filtros, gatos, etc.)

Partes de vidrio

Partes de caucho y plástico

Partes y acces. (ej. parachoques)

Automoviles

Partes eléctricas

Llantas y neumáticos de caucho

Camiones y similares

Otros vehículos (aviones, etc.)

Expo e impo de Colombia, EEUU, US$ millones, 2011

Importaciones

Exportaciones

Desde y hacia EEUU

2

4

8

9

10

18

21

22

24

30

33

44

91

99

122

169

191

531

18

198

306

22

382

46

73

1.574

189

386

11

219

486

2.790

339

995

2.7273.618

Expo e impo de Colombia, Mundo, US$ millones, 2011

Desde y hacia el mundo

Total impo: US$ 3705 millones

Total expo: US$74 millones

Total impo: US$ 14380 millones

Total expo: US$1430 millones

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

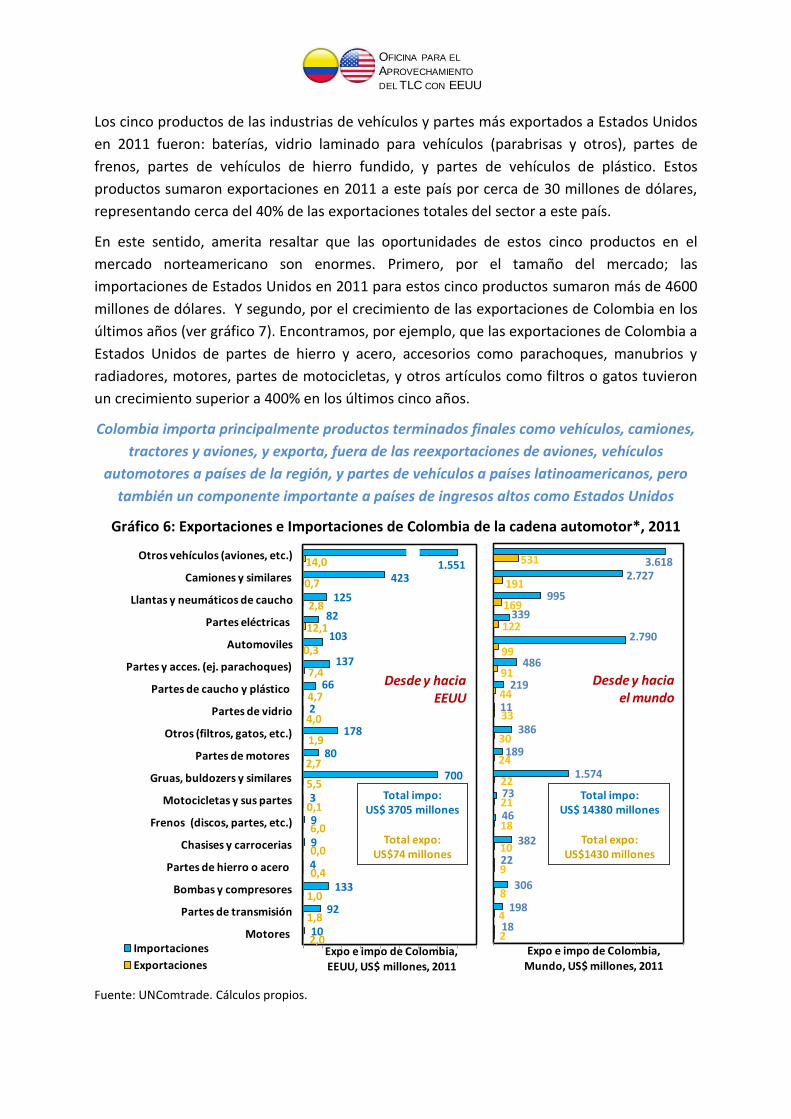

En términos de crecimiento, sobresale la dinámica, tanto de exportaciones como de

importaciones hacia y desde Estados Unidos de partes de vehículos. En general, las cifras

de comercio exterior de Colombia del sector de vehículos y partes muestran un

comportamiento dinámico en los últimos años.

Gráfico 7: Crecimiento de las exportaciones e Importaciones de Colombia de la cadena

automotor, EEUU y el Mundo, crecimiento promedio 2007-2011

Fuente: UNComtrade. Cálculos propios.

Por otro lado, lo que más importamos son : aeronaves, vehículos automotores con cilindraje

entre 1500cc y 3000cc, Tractores de carretera para semirremolques, camiones para el

transporte de mercancías, vehículos automotores con cilindraje entre 1000cc y 1500cc,

volquetes automotores concebidos para utilizarlos fuera de la red de carreteras, máquinas

excavadoras cuya superestructura pueda girar 360o, y partes de aeronaves y similares.

Estados Unidos es un origen importante en muchas de estas importaciones.

59%

7%

22%

26%

7%

27%

52%

11%

22%

10%

2%

4%

66%

11%

264%7%

22%

16%

1%

34%

15%

17%

22%

21%

28%

11%

18%

13%

22%

14%

21%

29%

17%

21%

13%

14%

16%

28%

Crec. Expo e impo de Colombia, Mundo, US$ millones, 2011

Desde y hacia el mundo

-19%

-12%

-7%

7%

9%

9%

10%

12%

17%

18%

26%

30%

68%

74%

482%

497%

517%

858%

932%

1%

-10%

28%

24%

5%

37%

-3%

13%

16%

37%

11%

10%

22%1630%

334%

560%

84%

411%

141%

Otros vehículos (trenes, aviones, etc.)

Partes de caucho y plástico

Partes eléctricas

Automoviles

Llantas y neumáticos de caucho

Camiones y similares

Partes de motores

Partes de transmisión

Bombas y compresores

TOTAL

Frenos (discos, partes, etc.)

Chasises y carrocerias

Gruas, buldozers y similares

Partes de vidrio

Motores

Partes y acces. (parachoques, radiadores)

Motocicletas y sus partes

Partes de hierro o acero

Otros (filtros, bolsas inflables, gatos, etc.)

Crec. Expo e impo de Colombia, EEUU, US$ millones, 2011

Importaciones

Exportaciones

Desde y hacia EEUU

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Por ejemplo, de los 2659 millones de dólares importados en 2011 por Colombia de

aeronaves (un porcentaje importante de estos utilizados para reexportación), 972 millones

fueron provenientes de Estados Unidos, de los casi 500 millones de dólares importados de

excavadoras cuya superestructura pueda girar 360o, casi el 80% fue importado desde

Estados Unidos, y de los 330 millones de dólares importados de partes de aviones, 294

corresponde a compras en Estados Unidos.

En materia de crecimiento de las importaciones, cuando analizamos los valores totales

importados por Colombia del mundo, encontramos incrementos promedio entre 10% y 30%

en los últimos cinco años. Ahora bien, al analizar la dinámica de las exportaciones

provenientes de Estados Unidos se encuentran patrones destacables. Por ejemplo,

dinámicas importantes en los últimos cinco años en las importaciones de partes de vehículos

de vidrio, accesorios, autopartes de hierro y acero, entre otros.

Análisis por destinos:

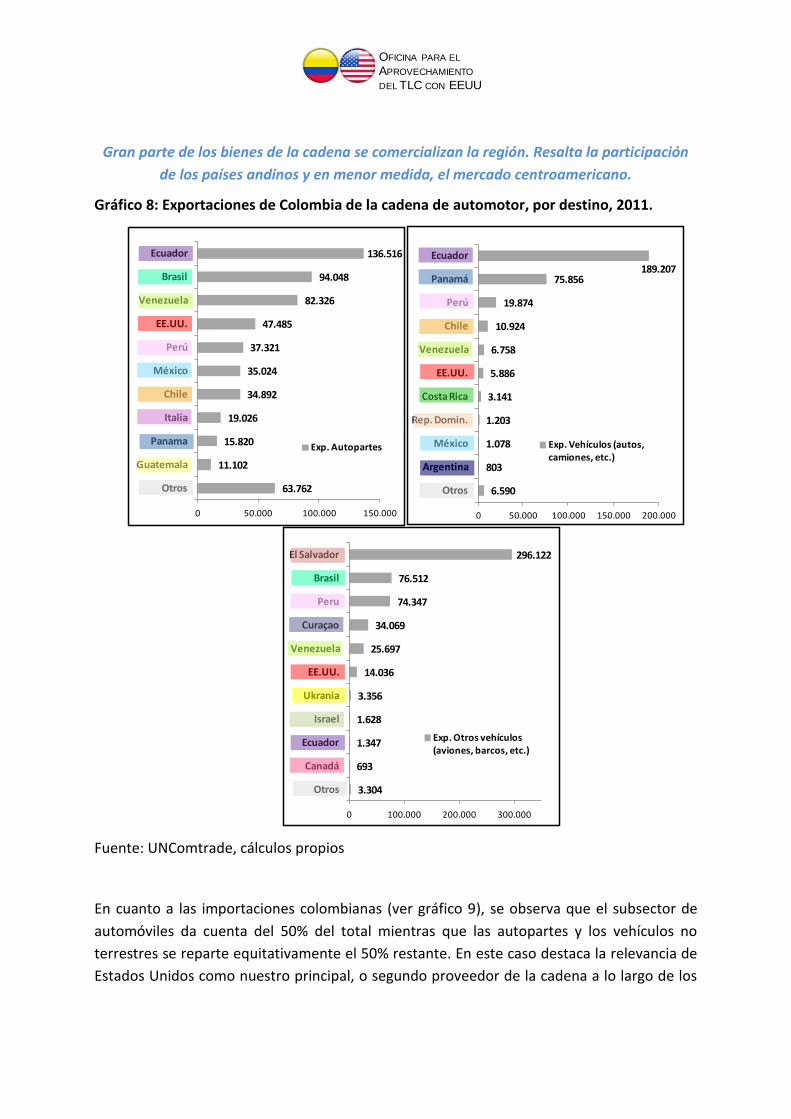

En términos de los destinos de las exportaciones de la cadena automotor, sobresale la

importante participación de los países de la región. El mercado de autopartes se caracteriza

por ser diversificado, teniendo en cuenta que Ecuador, el principal destino, participa con el

23% del total, seguido de manera relativamente cercana por Brasil y Venezuela que

representan el 16% y el 14% respectivamente (ver gráfico 8).

En contraste, el mercado de automóviles y otros vehículos colombianos es más concentrado.

Basta con decir que en el caso de los automóviles, los tres primeros destinos dan cuenta del

89% del total. Se encuentra nuevamente a Ecuador como principal socio comercial con

exportaciones de cerca de 200 millones, representando el 60% del total. Un distante

segundo puesto es ocupado por Panamá que participa con el 24%. El caso de los vehículos

no terrestres y sus partes, es bastante similar, puesto que El Salvador representa el 56%,

seguido por Brasil y Perú cada uno con un 14%.

La participación de Estados Unidos como destino de nuestras exportaciones, deja claro que

aún hay un enorme espacio para crecer teniendo en cuenta que en las exportaciones totales

hacia este destino durante el 2011 fueron de 67 millones, cifra bastante pequeña si se tiene

en cuenta que Estados Unidos importó al mundo 380.000 millones en el mismo año.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Gran parte de los bienes de la cadena se comercializan la región. Resalta la participación

de los países andinos y en menor medida, el mercado centroamericano.

Gráfico 8: Exportaciones de Colombia de la cadena de automotor, por destino, 2011.

Fuente: UNComtrade, cálculos propios

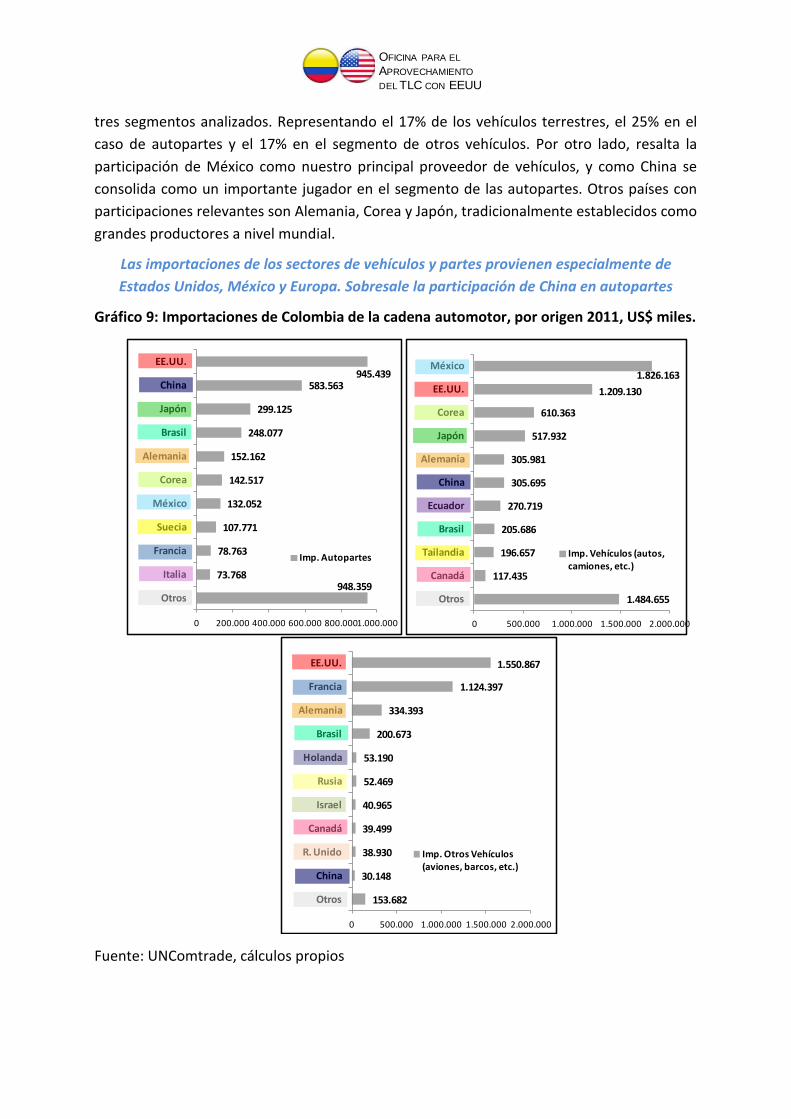

En cuanto a las importaciones colombianas (ver gráfico 9), se observa que el subsector de

automóviles da cuenta del 50% del total mientras que las autopartes y los vehículos no

terrestres se reparte equitativamente el 50% restante. En este caso destaca la relevancia de

Estados Unidos como nuestro principal, o segundo proveedor de la cadena a lo largo de los

63.762

11.102

15.820

19.026

34.892

35.024

37.321

47.485

82.326

94.048

136.516

0 50.000 100.000 150.000

Otros

Guatemala

Panama

Italia

Chile

México

Perú

EE.UU.

Venezuela

Brasil

Ecuador

Exp. Autopartes

3.304

693

1.347

1.628

3.356

14.036

25.697

34.069

74.347

76.512

296.122

0 100.000 200.000 300.000

Otros

Canadá

Ecuador

Israel

Ukrania

EE.UU.

Venezuela

Curaçao

Peru

Brasil

El Salvador

Exp. Otros vehículos (aviones, barcos, etc.)

6.590

803

1.078

1.203

3.141

5.886

6.758

10.924

19.874

75.856189.207

0 50.000 100.000 150.000 200.000

Otros

Argentina

México

Rep. Domin.

Costa Rica

EE.UU.

Venezuela

Chile

Perú

Panamá

Ecuador

Exp. Vehículos (autos, camiones, etc.)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

tres segmentos analizados. Representando el 17% de los vehículos terrestres, el 25% en el

caso de autopartes y el 17% en el segmento de otros vehículos. Por otro lado, resalta la

participación de México como nuestro principal proveedor de vehículos, y como China se

consolida como un importante jugador en el segmento de las autopartes. Otros países con

participaciones relevantes son Alemania, Corea y Japón, tradicionalmente establecidos como

grandes productores a nivel mundial.

Las importaciones de los sectores de vehículos y partes provienen especialmente de

Estados Unidos, México y Europa. Sobresale la participación de China en autopartes

Gráfico 9: Importaciones de Colombia de la cadena automotor, por origen 2011, US$ miles.

Fuente: UNComtrade, cálculos propios

1.484.655

117.435

196.657

205.686

270.719

305.695

305.981

517.932

610.363

1.209.130

1.826.163

0 500.000 1.000.000 1.500.000 2.000.000

Otros

Canadá

Tailandia

Brasil

Ecuador

China

Alemania

Japón

Corea

EE.UU.

México

Imp. Vehículos (autos, camiones, etc.)

153.682

30.148

38.930

39.499

40.965

52.469

53.190

200.673

334.393

1.124.397

1.550.867

0 500.000 1.000.000 1.500.000 2.000.000

Otros

China

R. Unido

Canadá

Israel

Rusia

Holanda

Brasil

Alemania

Francia

EE.UU.

Imp. Otros Vehículos (aviones, barcos, etc.)

948.35973.768

78.763

107.771

132.052

142.517

152.162

248.077

299.125

583.563945.439

0 200.000 400.000 600.000 800.0001.000.000

Otros

Italia

Francia

Suecia

México

Corea

Alemania

Brasil

Japón

China

EE.UU.

Imp. Autopartes

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Análisis regional:

La producción de la industria de vehículos y partes en Colombia se concentra especialmente

en Bogotá-Cundinamarca, Antioquia y Risaralda (ver gráfico 10). Para este último

departamento, sobresale la importancia del sector en la industria local, al representar cerca

del 14% de la producción manufacturera del departamento. Su importancia se centra

especialmente en la fabricación de carrocerías y ensamblaje de buses articulados.

Al analizar la composición geográfica del sector automotor y de partes por subsectores

encontramos lo siguiente. La construcción y reparación de buques y otras embarcaciones se

concentra en Bolívar y Atlántico, la fabricación y reparación de naves en Bogotá, las

carrocerías para vehículos en Bogotá, Cundinamarca principalmente, seguida por Risaralda y

Valle, la fabricación de piezas y partes para automotores y sus motores en Bogotá-

Cundinamarca fundamentalmente, seguida por Santander y Antioquia, y la fabricación de

vehículos y otros tipos de transporte en Bogotá-Cundinamarca y Antioquia.

Los principales centros de producción del sector de vehículos y partes en Colombia son

Bogotá, Cundinamarca, en todos los rubros, Antioquia, especialmente en vehículos

automotores y motos, y Risaralda, en particular en motos y carrocerías de buses

articulados

Gráfico 10: Producción del sector automotor, por departamentos (% de ingresos totales de

sector, y % de ingresos industriales del dpto.), 2009

Fuente: Dane, cálculos propios.

0%

10%

20%

30%

40%

50%

60%

0% 2% 4% 6% 8% 10% 12% 14% 16%

% d

el d

ep

art

am

en

to e

n

ing

reso

na

cio

na

l de

l se

cto

r

% de sector en ingreso total industrial del departamento

Bogotá

Antioquia

Cundinamarca

Atlántico

Santander

RisaraldaValle

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

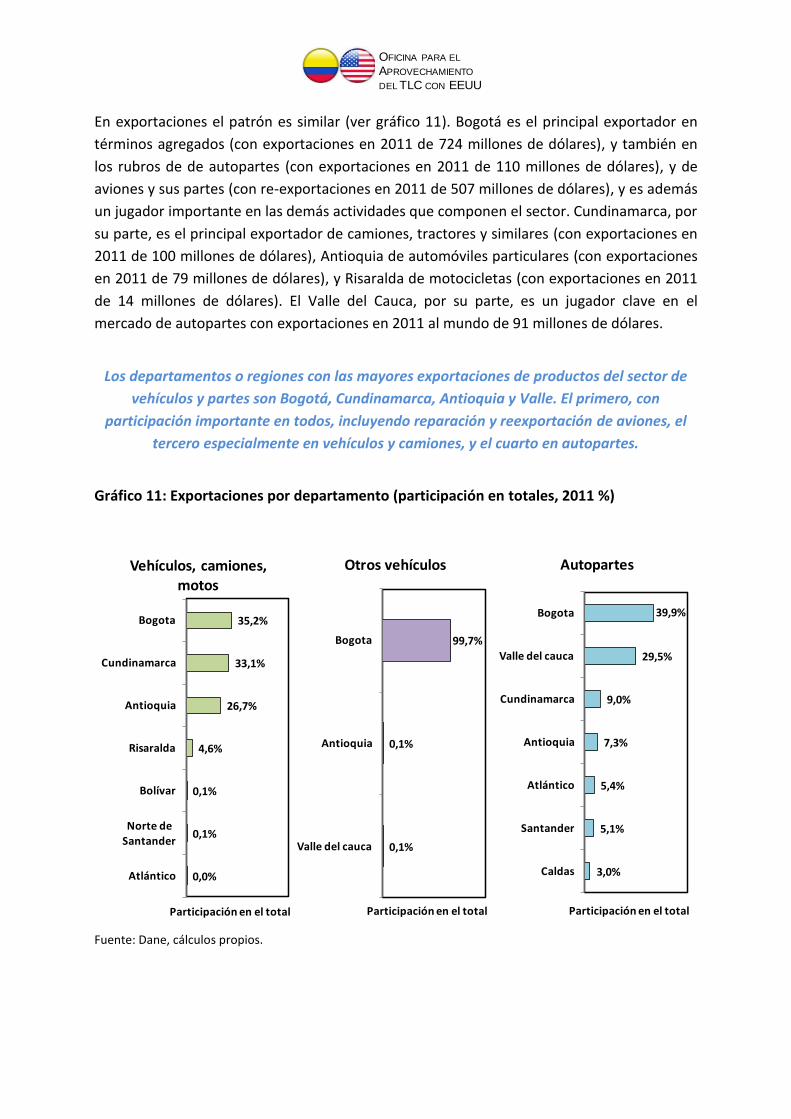

En exportaciones el patrón es similar (ver gráfico 11). Bogotá es el principal exportador en

términos agregados (con exportaciones en 2011 de 724 millones de dólares), y también en

los rubros de de autopartes (con exportaciones en 2011 de 110 millones de dólares), y de

aviones y sus partes (con re-exportaciones en 2011 de 507 millones de dólares), y es además

un jugador importante en las demás actividades que componen el sector. Cundinamarca, por

su parte, es el principal exportador de camiones, tractores y similares (con exportaciones en

2011 de 100 millones de dólares), Antioquia de automóviles particulares (con exportaciones

en 2011 de 79 millones de dólares), y Risaralda de motocicletas (con exportaciones en 2011

de 14 millones de dólares). El Valle del Cauca, por su parte, es un jugador clave en el

mercado de autopartes con exportaciones en 2011 al mundo de 91 millones de dólares.

Los departamentos o regiones con las mayores exportaciones de productos del sector de

vehículos y partes son Bogotá, Cundinamarca, Antioquia y Valle. El primero, con

participación importante en todos, incluyendo reparación y reexportación de aviones, el

tercero especialmente en vehículos y camiones, y el cuarto en autopartes.

Gráfico 11: Exportaciones por departamento (participación en totales, 2011 %)

Fuente: Dane, cálculos propios.

0,0%

0,1%

0,1%

4,6%

26,7%

33,1%

35,2%

Atlántico

Norte de Santander

Bolívar

Risaralda

Antioquia

Cundinamarca

Bogota

Participación en el total

Vehículos, camiones, motos

3,0%

5,1%

5,4%

7,3%

9,0%

29,5%

39,9%

Caldas

Santander

Atlántico

Antioquia

Cundinamarca

Valle del cauca

Bogota

Participación en el total

Autopartes

0,1%

0,1%

99,7%

Valle del cauca

Antioquia

Bogota

Participación en el total

Otros vehículos

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Análisis del mercado de Estados Unidos:

Tamaño y dinamismo

Una vez realizado el análisis sobre el comportamiento de la cadena productiva en Colombia,

es importante dar una mirada al mercado norteamericano, teniendo en cuenta su relevancia

dentro del marco global y el tipo de productos que este país demanda. La economía de

Estados Unidos es un mercado de gran tamaño, con oportunidades en muchos eslabones de

la cadena, especialmente en eslabones intermedios como partes de vehículos y también en

servicios asociados a la cadena como reparación o mantenimiento de aeronaves o

embarcaciones. Estados Unidos es un gran mercado del sector de vehículos y partes.

En 2011, para todo el sector analizado, este país importó en 2011 cerca de cerca de 377.000

millones de dólares en productos de este sector. Un porcentaje importante de este valor

corresponde a productos terminados como vehículos, aviones, camiones o grúas, pero cabe

resaltar que cerca de 166.000 millones de este valor se presentaron en partes y accesorios

de vehículos; un rubro que puede ser estratégico para Colombia.

Si bien la importación de vehículos y partes en Estados Unidos sufrió un fuerte impacto con

la crisis económica, su recuperación desde entonces ha sido más dinámica que el resto de

las importaciones.

Gráfico 12: Crecimiento de las importaciones de Estados Unidos totales y por tipo de

producto

Fuente: UNComtrade, cálculos propios.

Por ejemplo, las importaciones de accesorios como parachoques o manubrios fue de casi

40.000 millones, de partes eléctricas como baterías de 26.300 millones, de llantas de caucho

de casi 20.000 millones y otros productos relacionados como gatos o filtros de 17.750

4,8%

13,0

%

7,7

%

3,9

%

4,0

%

6,9

%

1,7

%

6,4

%

4,6

%

5,0%

4,8%

3,8%

11

,5%

1,8

%

10,5

%

3,4%

1,1

%

11,5

%

0,9

%

Prom. 00-02 Prom. 03-05 Prom. 06-08 Prom. 09-11

Cre

cim

ien

to p

rom

ed

io a

nu

al (%

)

Total importaciones Total sectorVehículos (autos, camiones, etc) AutopartesOtros (trenes, aviones, barcos)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

millones. Como se menciona anteriormente en el documento, Colombia tiene una

experiencia exportadora relevante en productos de estos subsectores.

Las importaciones de Estados Unidos de productos de esta industria han tenido, además, un

comportamiento dinámico, especialmente en los dos últimos años (ver gráfico 12). A modo

ilustrativo, el crecimiento de las importaciones del sector entre 2009 y 2011 creció a una

tasa promedio anual de 6,4%, frente a un promedio de 3,9% de las importaciones totales.

Sobresale el especial dinamismo en las importaciones de medios de transporte diferentes a

automóviles, motos y camiones, como son los aviones, trenes y barcos y sus partes.

En términos de actividades, sobresale además, el crecimiento en las importaciones de

subsectores como partes eléctricas de automóviles, llantas de caucho, motores y sus partes,

bombas y compresores, partes de automóviles de caucho y plástico, árboles de transmisión,

o autopartes de hierro y acero, con crecimientos anuales promedio por encima de 5% en los

últimos cinco años.

El mercado de importaciones de vehículos y partes en Estados Unidos vale cerca de

377.000 millones de dólares. Sobresale el crecimiento en los últimos cinco años de

actividades como llantas de caucho, motores y sus partes, bombas y compresores, y

autopartes de caucho, plástico, hierro y acero

Gráfico 13: Importaciones de Estados Unidos de la cadena automotor, por subsector (total

2011 –US$ millones- y crecimiento promedio -07-11-)

Fuente: UNComtrade, cálculos propios

1,1%

-6,6% 6,5%

2,3%

9,2%

5,9%

5,2%

7,7%

4,7%

9,9%

4,7%

10,0%

8,7%

-0,5%

5,2%

3,4%

5,6%

1,2%

Partes de vidrio

Motocicletas y sus partes

Partes de hierro o acero

Frenos y partes

Árboles de transmisión, etc.

Partes de motores

Partes de caucho y plástico

Bombas y compresores

Chasises y carrocerias

Motores

Gruas, buldozers y similares

Otros (filtros, gatos, etc.)

Llantas y neumáticos de caucho

Camiones y similares

Partes eléctricas

Accesorios (parachoques, etc.)

Otros vehículos y partes (aviones)

Automoviles

Crecimiento impo de EEUU (promedio 07-11)

908

2.439

3.358

4.467

7.240

8.572

9.167

9.808

9.829

10.288

14.838

17.775

19.558

24.172

26.300

39.520

45.934 123.240

Impo. de EEUU (US$ millones)

Total: US$ 377.000 millones

Prom. Sector: 3,2%

Prom. Total: 4,8%

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Otros productos concretos con dinámicas significativas en las importaciones de Estados

Unidos son, por ejemplo:

Sistemas de suspensión y sus partes, con un mercado de 2651 millones de dólares y

un crecimiento anual en los últimos cinco años de 52%

Remolques y semirremolques para transporte de mercancías, con importaciones

totales en 2011 por más de 100 millones de dólares y un crecimiento promedio entre

2007 y 2011 de 46%

Partes de motores con incrementos anuales por encima de 40% en los últimos años y

con un mercado agregado de importaciones de más de 1500 millones de dólares

Volantes, columnas y cajas de dirección y sus partes con importaciones en 2011 de

2800 millones de dólares y un incremento promedio anual en los últimos cinco años

de más de 40%.

Principales competidores

Los principales competidores (ver gráfico 14) de la cadena dentro del segmento con mayor

potencial para penetrar el mercado americano, el de autopartes, son México (26%), China

(16%) y Japón (12%). Los productos mexicanos más importados por Estados Unidos son

juegos de cables para bujías de encendido, piezas de asientos para automóviles y cajas de

cambio y sus partes; China provee piezas de plástico, válvulas y ruedas y finalmente, en el

caso de Japón destacan las partes para motores de émbolo de encendido por chispa.

Canadá (26%), Japón (22%) y México (20%) son los principales proveedores en el segmento

de vehículos terrestres, donde realmente aún no existe mucho espacio para que Colombia

pueda incursionar y finalmente, se encuentra que Francia (20%) , Canadá (19%) y en menor

medida Japón (12%) son los principales competidores en el subsector de vehículos no

terrestres.

Una observación más detallada de este segmento, muestra que el 25% de lo que EE.UU

importa de Colombia son yates y otras embarcaciones de recreo o deporte –con un valor de

de 2,2 millones de dólares en 2011- y en este sentido se encuentra que los principales

competidores de Colombia son Canadá e Italia, con cifras de 263 y 192 millones de dólares

respectivamente.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

… Los principales competidores externos de las actividades de vehículos y partes en

Estados Unidos son China y Japón y Canadá, a nivel regional destaca la importancia de

México…

Gráfico 14: Importaciones de EEUU de la cadena automotor, por país de origen, 2011, US$

millones

Fuente: UNComtrade, cálculos propios

Ahora bien, para trazar el mapa de competidores es necesario evaluar aspectos adicionales

al valor total y volumen de las exportaciones. Es relevante también dar una mirada más

detallada de la sofisticación de la canasta exportadora de los países. Como una aproximación

a este concepto, los gráficos 15 al 18 muestran el valor promedio en dólares por kilogramo

7.469

1.682

1.701

1.801

2.118

5.328

9.928

21.951

32.577

36.810

42.881

0 10.000 20.000 30.000 40.000 50.000

Otros

Suecia

Italia

China

Suráfrica

R. Unido

Corea

Alemania

México

Japón

Canadá

Imp. Vehículos (autos, camiones, etc.)

6.763

876

1.101

1.796

2.047

2.060

4.200

4.292

5.324

8.707

9.118

0 5.000 10.000

Otros

Corea

Brasil

Italia

China

México

Alemania

R. Unido

Japón

Canadá

Francia

Imp. Otros Vehículos (aviones, barcos, etc.)

26.0112.375

2.703

2.855

3.048

8.234

13.534

20.789

21.389

27.71945.620

0 20.000 40.000 60.000

Otros

Brasil

Tailandia

R. Unido

Italia

Corea

Alemania

Canadá

Japón

China

México

Imp. Autopartes

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

de algunos productos -con un mercado grande en Estados Unidos y capacidad productiva y

exportadora en Colombia- de la cadena automotor importados por Estados Unidos según el

país de origen.

… Es clave que Colombia focalice sus esfuerzos exportadores en nichos en que el país es

competitivo. Es importante hacer esfuerzos en diferenciación de mercado y constante

mejora en calidad.

Gráficos 15-18: Valor promedio en dólares de importaciones americanas según origen,

2011

Fuente: UNComtrade, cálculos propios

En este sentido, las llantas de caucho para autobuses o camiones son un producto es

interesante puesto que cuenta con un mercado grande, de cerca de 2.000 millones de

dólares anuales, y constituye una de las fortalezas exportadoras del país al interior del

subsector de partes. En este caso, se observa que el país se ubica dentro de un rango de

precios competitivo si se tiene en cuenta que Tailandia logra captar el 15% del mercado

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

vendiendo a un precio promedio unitario de 186 dólares, y Japón da cuenta de otro 13% del

mercado vendiendo a 222 dólares, ambos niveles cercanos a la oferta colombiana. Una

situación similar se presenta en el caso de los acumuladores eléctricos para arranque de

motores de émbolo donde el país está consolidado como el sexto proveedor de Estados

Unidos a nivel mundial, con un precio unitario relativamente cercano al de grandes

potencias de la cadena como Corea.

Por otro lado, el caso de las partes de hierro fundido para el uso en motores de émbolo de

encendido por chispa muestra una situación diferente. Aunque estamos en el top 15 de los

proveedores a nivel mundial -Estados Unidos importó de Colombia por concepto de esta

única partida cerca de dos millones de dólares en 2011-, el análisis de las diferencias en valor

por kilogramo muestra que aún queda un importante espacio para desarrollar mejoras

competitivas que permitan aumentar la calidad e incursionar en un segmento de mercado

de más alto precio. Este punto que se hace más fuerte, si se tiene en cuenta que México

logra capturar el 36% de las importaciones americanas de rubro, ofreciendo un producto a

un precio considerablemente superior al colombiano.

Análisis por Estados, puertos y canales de distribución

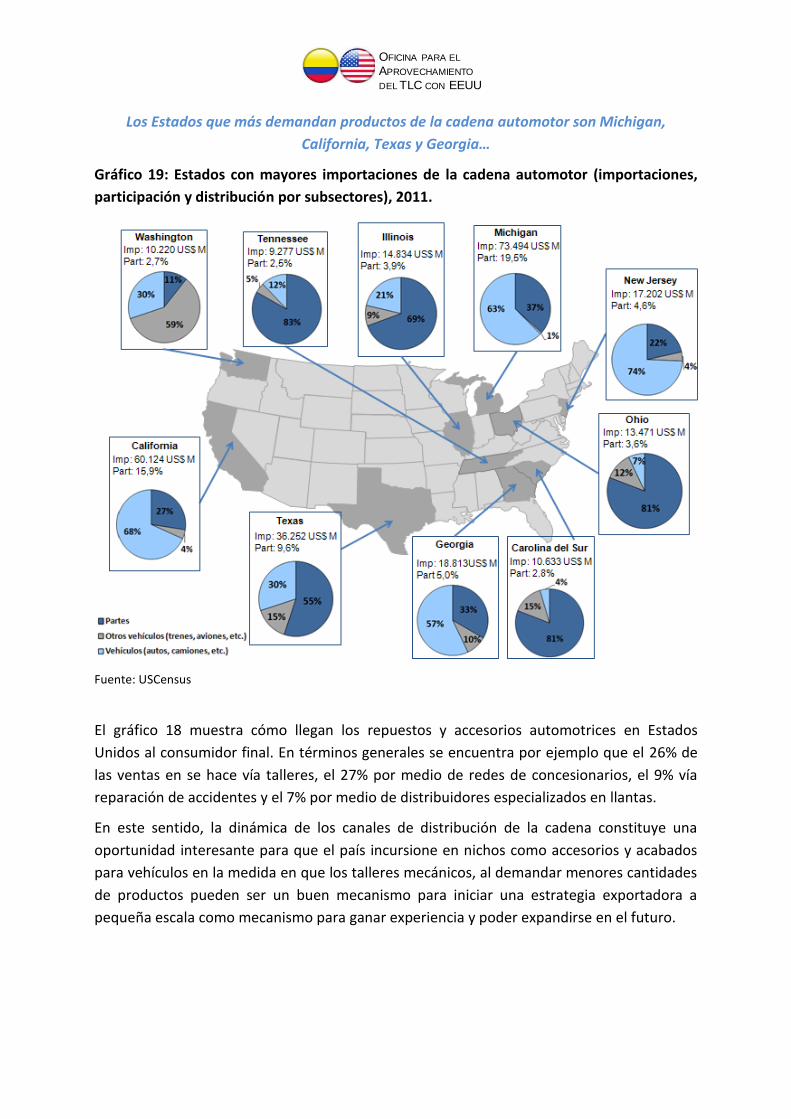

Para aterrizar las oportunidades, es necesario entender las dinámicas regionales del

mercado objetivo (ver gráfico 19). En este caso, se observa, que los estados que más

demandan productos del sector de vehículos y partes son: Michigan, con el 19% y un

mercado de casi 73.500 millones de dólares, California con el 16%, Texas con el 10%, y

Georgia con el 5%.

Al desagregar esta demanda por subsector y teniendo en cuenta que el grueso del potencial

exportador colombiano se concentra en el segmento de partes destaca el potencial del

mercado de Texas, el triángulo norte de la Florida y el bloque de estados colindantes con los

grandes lagos.

Desde el punto de vista logístico, es necesario considerar otras dos variables claves: puertos

de entrada y canales de distribución. En el primer caso, no sorprende observar, dada la

importante participación de países como China, Japón y Corea que el principal puerto de

entrada de productos de la cadena automotor sea Los Ángeles, seguido por Laredo y Detroit,

el centro de la industria automotriz americana (ver gráfico 20).

Esta distribución marca dos posibilidades interesantes para el país. Por un lado, permite

concentrar las exportaciones provenientes de Bogotá en la costa este vía puertos como

Nueva York y Savannah mientras que California y Washington son destinos interesantes para

Antioquia al tener un acceso más rápido y a menores costos al puerto de Buenaventura.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Los Estados que más demandan productos de la cadena automotor son Michigan,

California, Texas y Georgia…

Gráfico 19: Estados con mayores importaciones de la cadena automotor (importaciones,

participación y distribución por subsectores), 2011.

Fuente: USCensus

El gráfico 18 muestra cómo llegan los repuestos y accesorios automotrices en Estados

Unidos al consumidor final. En términos generales se encuentra por ejemplo que el 26% de

las ventas en se hace vía talleres, el 27% por medio de redes de concesionarios, el 9% vía

reparación de accidentes y el 7% por medio de distribuidores especializados en llantas.

En este sentido, la dinámica de los canales de distribución de la cadena constituye una

oportunidad interesante para que el país incursione en nichos como accesorios y acabados

para vehículos en la medida en que los talleres mecánicos, al demandar menores cantidades

de productos pueden ser un buen mecanismo para iniciar una estrategia exportadora a

pequeña escala como mecanismo para ganar experiencia y poder expandirse en el futuro.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Los principales puertos de entrada para este sector son Los Ángeles, Laredo y Detroit.

Existen oportunidades en la costa este para las exportaciones originarias de Bogotá y en

California para las de Antioquia…

Gráfico 20: Puertos con mayores importaciones de productos de la cadena automotor

Fuente: USCensus

… La alta participación de los talleres mecánicos en los canales de distribución de los

accesorios y repuestos automotrices al interior de los Estados Unidos brindan una

interesante oportunidad para explorar el mercado exportando en pequeñas cantidades….

Grafico 21: Participación de los canales de distribución de mercado repuestos y accesorios

automotrices en Estados Unidos.1

Fuente: Market Line

1 Incluye partes mecánicas, llantas, filtros, parabrisas, baterías, sistemas de emisión, frenos, alarmas y acabados

de interior.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Situación arancelaria:

Las industrias de vehículos y partes cuentan con una experiencia exportadora importante,

especialmente a los países de la región andina, una oferta de productos amplia,

especialmente en autopartes, y con gran oportunidad de diversificación, dada la diversidad

de la industria nacional, por ejemplo, con sectores de caucho y plástico maduras para la

elaboración de partes de este material o una industria siderúrgica consolidada para el mismo

propósito.

Por tanto, existe un potencial favorable para incrementar la cantidad y el valor agregado de

las exportaciones de este sector, especialmente a Estados Unidos dado su poco peso en la

actualidad como mercado de destino, su gran tamaño, con importaciones totales de 377.000

millones de dólares, y también dadas las nuevas condiciones y vínculos económicos

generados con el Tratado de Libre Comercio de Colombia con este país.

El TLC con Estados Unidos significa para el sector una oportunidad interesante,

especialmente por la mayor estabilidad en las reglas de juego y el fuerte vínculo económico

que se puede generar entre ambos países. Un análisis sencillo de los cambios en la situación

arancelaria del sector con este TLC se presenta en los gráficos 22-24 y se resume a

continuación.

Se identifican, en el sector, 1331 partidas arancelarias o productos, de los cuales: (i) 619

contaban ya con acceso libre de arancel a al mercado estadounidense y por tanto el TLC no

tiene un impacto arancelario directo, y (ii) 703 se encontraban cobijados bajo el régimen

ATPDEA, u otros regímenes especiales, con lo cual se mantiene el arancel cero pero se

estabiliza su situación al dejar de depender de la ratificación anual por parte del Congreso

norteamericano, y (iii) 9 productos que pasan de arancel positivo a desgravación inmediata.

De estas partidas arancelarias, las exportaciones colombianas en 2011 se concentraron, en

un 32%, en productos que ya ingresaban libres al mercado de Estados Unidos y que su

situación no cambia con la entrada en vigencia del TLC con Estados Unidos, y el restante 68%

en productos que pasan de régimen ATPDEA a arancel cero permanente. En estos productos,

Colombia exportó, en 2011, un valor cercano a 51 millones de dólares.

Al analizar las importaciones totales de Estados Unidos del mundo de estos mismos

productos, se encuentra un mercado de 278.000 millones de dólares, que equivale al 68% de

las importaciones totales de este país en el sector. Es decir, existe una ventana de

oportunidades para identificar y aprovechar nichos de mercado en este tipo de productos

beneficiados por el TLC con Estados Unidos recientemente implementado.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

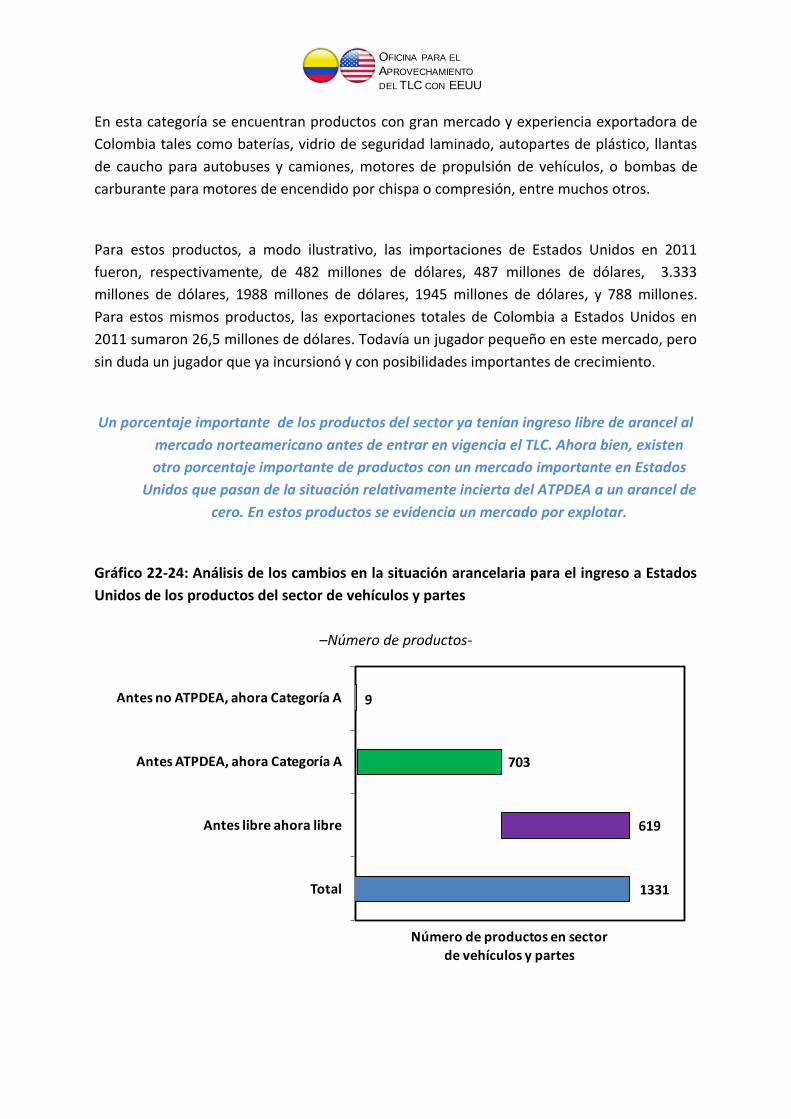

En esta categoría se encuentran productos con gran mercado y experiencia exportadora de

Colombia tales como baterías, vidrio de seguridad laminado, autopartes de plástico, llantas

de caucho para autobuses y camiones, motores de propulsión de vehículos, o bombas de

carburante para motores de encendido por chispa o compresión, entre muchos otros.

Para estos productos, a modo ilustrativo, las importaciones de Estados Unidos en 2011

fueron, respectivamente, de 482 millones de dólares, 487 millones de dólares, 3.333

millones de dólares, 1988 millones de dólares, 1945 millones de dólares, y 788 millones.

Para estos mismos productos, las exportaciones totales de Colombia a Estados Unidos en

2011 sumaron 26,5 millones de dólares. Todavía un jugador pequeño en este mercado, pero

sin duda un jugador que ya incursionó y con posibilidades importantes de crecimiento.

Un porcentaje importante de los productos del sector ya tenían ingreso libre de arancel al

mercado norteamericano antes de entrar en vigencia el TLC. Ahora bien, existen

otro porcentaje importante de productos con un mercado importante en Estados

Unidos que pasan de la situación relativamente incierta del ATPDEA a un arancel de

cero. En estos productos se evidencia un mercado por explotar.

Gráfico 22-24: Análisis de los cambios en la situación arancelaria para el ingreso a Estados

Unidos de los productos del sector de vehículos y partes

–Número de productos-

1331

619

703

9

Total

Antes libre ahora libre

Antes ATPDEA, ahora Categoría A

Antes no ATPDEA, ahora Categoría A

Número de productos en sector de vehículos y partes

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

–Participación en exportaciones de Colombia, 2011-

–Participación en importaciones totales de Estados Unidos, 2011-

Fuente: Ministerio de Comercio, Industria y Turismo, US Census, cálculos propios

Por otra parte, es importante también analizar el cambio en la situación arancelaria de los

productos que ingresan a Colombia de Estados Unidos. Este resultado se presenta en el

gráfico 25, en el cual se especifica el cambio arancelario con la entrada en vigencia del TLC

con Estados Unidos, así como el tamaño de las importaciones de Colombia provenientes de

este mercado.

Se encuentra, por ejemplo, que la mayor parte de las importaciones de Colombia de este

sector no tuvieron cambio arancelario con el TLC; en este caso, pasaron de 0% arancel a 0%

arancel. Entre estos productos, encontramos algunos como aeronaves con propulsión

mecánica de más de 15.000 kilogramos, con importaciones en 2011 de 832 millones de

100

32

68

0

Total

Antes libre ahora libre

Antes ATPDEA, ahora Categoría A

Antes no ATPDEA, ahora Categoría A

Participación en expo. de Col a EEUU de vehículos y partes, 2011

100

26

74

0

Total

Antes libre ahora libre

Antes ATPDEA, ahora Categoría A

Antes no ATPDEA, ahora Categoría A

Participación de impo totales de EEUU del mundo

de vehículos y partes, 2011

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

dólares (un porcentaje importante de este valor es reexportado), partes de estas aeronaves,

vehículos para el transporte de mercancías, con importaciones provenientes de Estados

Unidos en 2011, por 342 millones de dólares, Apisonadoras, explanadoras, niveladoras y

similares, con importaciones en este mismo año desde Estados Unidos de más de 300

millones de dólares, helicópteros, aeronaves más pequeñas, entre otras.

Por otra parte, encontramos productos con desgravación importante. Productos que antes

del TLC tenían, o para la importación de otros países tienen, arancel positivo, y hoy en día se

encuentran libres de arancel la importación proveniente de Estados Unidos. Por ejemplo,

partes y piezas sueltas para motores de combustión interna, unidades motrices de carretera

para semirremolques, o automóviles de cilindrada superior a 3000 cc. Sobresale este último

caso, al ser un producto que pasa de un arancel de 35% a un arancel de cero. Por otra parte,

existen productos para los cuales se negoció una desgravación progresiva. Productos en los

cuales existe una industria nacional. Entre estos, se encuentran: automóviles para pasajeros

de cilindraje inferior a 3000 cc, camiones y furgones para usos especiales, árboles de

transmisión, cigüeñales y manivelas, soportes de cojinetes y cojinetes, engranajes y ruedas de

fricción, partes de aires acondicionado, entre otros.

El grueso de las importaciones de Colombia del sector de vehículos y partes permanece con

arancel cero. Algunos productos como vehículo con cilindraje superior a 3000 cc pasan con

el TLC a una reducción arancelaria inmediata, y otros como algunas autopartes tendrán

una desgravación progresiva

Gráfico 25: Análisis de los cambios en la situación arancelaria para el ingreso de Estados

Unidos a Colombia de productos del sector de vehículos y partes

Fuente: Ministerio de Comercio, Industria y Turismo, cálculos propios

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

-10% 0% 10% 20% 30% 40% 50%

Ara

nce

l co

n T

LC c

on

EEU

U

Arancel base (%)

Categoría A (desgravación inmediata)

Categoría B (desgravación 5 años)

Tamaño prop. a impo origen EEUU 2011 (valor total US$ 3.695 mill.)

Categoría C (desgravación 10 años)

Categoría K (desgravación 8 años)

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Productos estratégicos:

Para acelerar realmente el desarrollo de los sectores de vehículos y partes en los próximos

años, es importante analizar los productos con mayor potencial, con un enfoque particular

en el mercado norteamericano. Con este fin, se analiza el potencial exportador de los bienes

que componen el sector, evaluando, para cada uno, cinco características: (i) la sofisticación,

(ii) la cercanía a nuestras capacidades, (iii) las oportunidades de mercado en EEUU, (iv) el

comportamiento de las exportaciones de países competidores de la región que cuentan con

TLC con EEUU en los años posteriores a su entrada en vigencia, y (v) el cambio arancelario

con la entrada en vigencia del TLC entre Colombia y Estados Unidos.

En términos generales, se busca avanzar hacia productos estratégicos que sean más

sofisticados que el promedio de las exportaciones de Colombia, que sean relativamente

“fáciles” de producir, es decir que estén cercanos a nuestras capacidades, que correspondan

a actividades con un mercado en EEUU dinámico y de tamaño considerable, e, idealmente,

que estos productos tengan un cambio arancelario con el TLC, y cuyas exportaciones en

países de la región que ya han atravesado los primeros años de un TLC con Estados Unidos

(CAFTA, México, Chile, Perú) hayan tenido un comportamiento favorable, es decir que haya

crecido a tasas altas. La metodología para estimar estos cinco componentes se presenta en

el Anexo 1.

Se trata entonces de cruzar estas características para identificar los productos estratégicos

nuevos para el aprovechamiento del TLC con Estados Unidos. El resultado de este ejercicio

se presenta en la tabla 1.

Se identifican: 42 productos del subsector de autopartes con un mercado acumulado de

importaciones de Estados Unidos de 36.400 millones de dólares. Estos 42 productos se

distribuyen de la siguiente manera: 9 productos de motores y sus partes, 8 productos como

levas, cigüeñales, árboles de transmisión y similares, 4 bombas hidráulicas y similares, 4

autopartes de caucho y plástico, 3 partes de frenos y embragues, 2 productos para cajas de

cambio, 2 ruedas o partes, 1 accesorio para vehículos, 1 tipo de amortiguador, 1 autoparte

de hierro o acero, y 7 autopartes de otras modalidades. .

Entre los 42 productos estratégicos identificados, se encuentran 33 productos que en al

menos uno de los países de América Latina que ya implementaron un TLC con Estados

Unidos –México, Chile, países del Cafta y Perú- se presentaron casos de éxito. Estos,

identificados como productos que alcanzaron al menos un millón de dólares de

exportaciones a Estados Unidos en el tercer año de implementación del tratado, y que

además tuvieron un crecimiento de las exportaciones a este mercado por encima del

promedio del sector y del promedio de las exportaciones totales de Estados Unidos. A

continuación, se presentan estos doce productos:

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Un hecho destacable de este sector es la baja participación de Estados Unidos en las

exportaciones totales. Existe una experiencia exportadora valiosa de las empresas de

vehículos y partes hacia otros países; experiencia que bien se puede aprovechar más a fondo

en el mercado de Estados Unidos.

En la lista que aparece en la tabla, encontramos algunos productos en los cuales existe un

posicionamiento importante de la industria nacional en Estados Unidos. Por ejemplo, con

exportaciones a Estados Unidos superiores a un millón de dólares, se encuentran: (i)

neumáticos nuevos de caucho, de los tipos utilizados en autobuses o camiones, (ii) motores

de embolo de encendido por compresión (motores diesel o semidiesel), de cilindrada

superior a 1.500 cm3 pero inferior o igual a 2.500 cm3, (iii) bombas de inyección de

combustible para motores de compresión, (iv) juntas o empaquetaduras para vehículos, (v)

piezas y accesorios para ruedas de vehículos que no sean tractores, y (vi) juegos de cables

para bujías de encendido y demás juegos de cables de los tipos utilizados en los medios de

transporte.

En estos productos, es interesante analizar el valor unitario de Colombia al ingresar a

Estados Unidos, frente a los principales competidores, para evaluar el grado de

competitividad del país o las posibles mejoras en calidad que se pueden alcanzar. Por

ejemplo, en neumáticos de caucho, piezas de ruedas de camión o bombas de inyección, el

valor unitario de Colombia es superior al de China, el principal competidor mundial, y

también al de México, nuestro principal competidor de América Latina en estos tres

mercados. Lo contrario ocurre con motores de émbolo de cilindrada entre 1500cc y 2500cc o

en juntos o empaquetaduras para vehículo en los cuales el valor unitario o precio es inferior

para Colombia que para los principales competidores tanto en el mundo como en América

Latina. En el primer grupo, la oportunidad de mercado se encuentra en identificar nichos

estratégicos de más valor agregado. En la segunda incursionar el mercado aprovechando las

ventajas competitivas en precio. .

Por otra parte, en la lista se encuentran otro tipo de productos en los cuales Colombia

exporta poco o nada a Estados Unidos, pero sí a otros países, especialmente a las economías

de la región andina. Por ejemplo, en Guarniciones, herrajes y artículos similares, para

vehículos automóviles, de hierro, acero, aluminio o zinc, las exportaciones a EEUU en 2011

fueron de 9.000 dólares, y al resto del mundo de casi 700.000, en grifos, llaves , válvulas y

accesorios análogos, de accionamiento manual, de materiales diferentes a cobre, hierro o

acero, para uso en automóviles y similares, Colombia exportó en 2011 menos de 500.000

dólares a Estados Unidos, pero más de 8 millones de dólares al otros países del mundo, en

juegos de cables para bujías de encendido y demás juegos de cables de los tipos utilizados en

los medios de transporte, Colombia exportó menos de 5.000 dólares a Estados Unidos en

2011, pero más de 7 millones de dólares a otros países del mundo, en guarniciones de frenos

Colombia exportó en 2011 menos de 400.000 a Estados Unidos, pero más de 8,5 millones al

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

resto del mundo, en ejes motrices con diferencial para vehículos valores similares de US$

192.000 a Estados Unidos y 11,1 millones de dólares al resto del mundo, y también en

embragues y sus partes para vehículos automotores, con valores de exportación a Estados

Unidos en 2011 de US$ 232.000 y de 4,4 millones de dólares a otros países

Es importante aclarar que la información que se presenta en la tabla, si bien se encuentra en

el nivel más desagregado posible, no captura ciertos nichos de mercado aún más específicos

que la clasificación arancelaria misma incluye. Por ejemplo, la partida guarniciones, herrajes

y artículos similares, para vehículos automóviles, de hierro, acero, aluminio o zinc, o la

partida piezas de los engranajes, cajas de engranajes y variadores de velocidad, no se

pueden descomponer en sus elementos con la clasificación arancelaria. En este sentido, es

importante identificar el nicho competitivo de Colombia en este mercado y desarrollar este

potencial. En este ejercicio, el rol de Proexport en la identificación de nichos y la búsqueda

de mercados es crítico.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

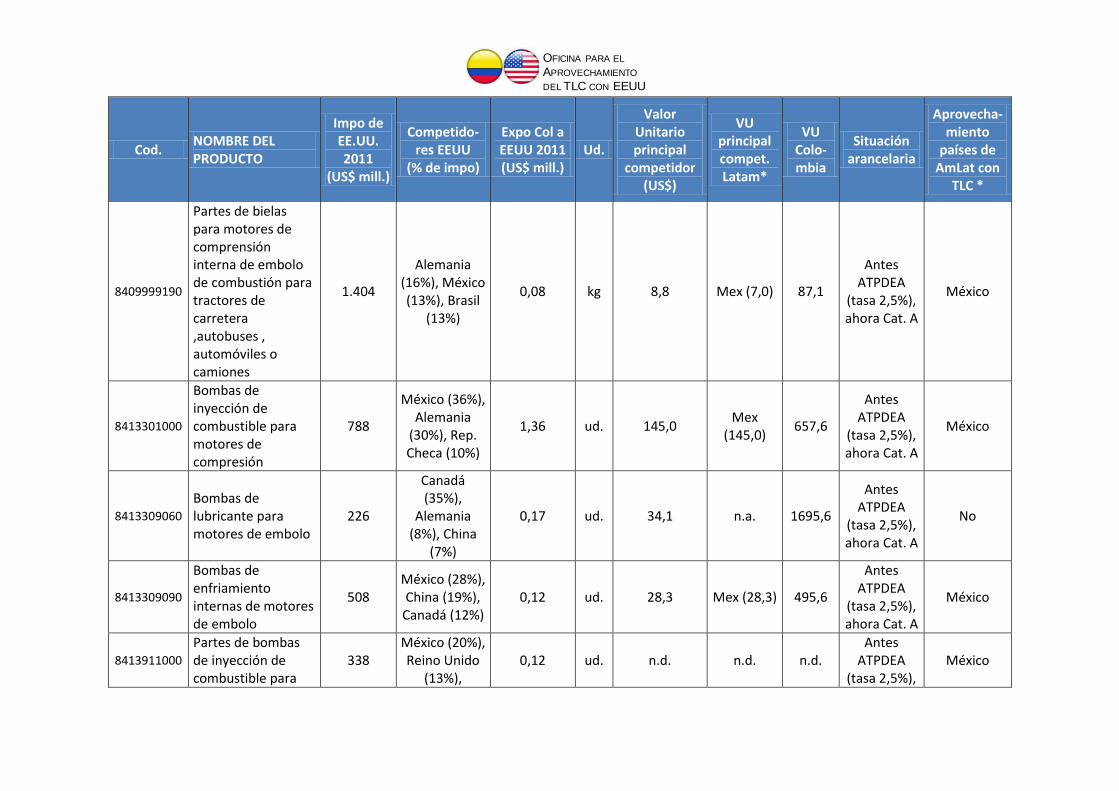

Tabla 1: Productos del sector de vehículos y partes*

Cod. NOMBRE DEL PRODUCTO

Impo de EE.UU. 2011

(US$ mill.)

Competido-res EEUU

(% de impo)

Expo Col a EEUU 2011 (US$ mill.)

Ud.

Valor Unitario principal

competidor (US$)

VU principal compet. Latam*

VU Colo-mbia

Situación arancelaria

Aprovecha-miento

países de AmLat con

TLC *

3926904590

Juntas, arandelas, y otras empaquetaduras

264

Canadá (24%), México

(17%), Alemania

(12%)

0,25 ud. n.d. Mex (n.d.) n.d.

Antes ATPDEA

(tasa 3,5%), ahora Cat. A

México

4011201015

Neumáticos nuevos de caucho, de los tipos utilizados en autobuses o camiones

1.988

China (39%), Canadá (18%),

Tailandia (14%)

1,97 ud. 173,1 Mex (92,2) 212,7

Antes ATPDEA

(tasa 4,0%), ahora Cat. A

México

4016935050

Juntas o empaquetaduras para vehículos

525 México (16%), China (15%), Japón (8%)

1,17 kg 14,8 Mex (14,8) 9,3

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8302303060

Guarniciones, herrajes y artículos similares, para vehículos automóviles, de hierro, acero, aluminio o zinc

1.228

Canadá (22%), Japón (17%), Corea del Sur (17%)

0,42 kg 4,4 Mex (6,3) 1,8

Antes ATPDEA

(tasa 2,0%), ahora Cat. A

México

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Cod. NOMBRE DEL PRODUCTO

Impo de EE.UU. 2011

(US$ mill.)

Competido-res EEUU

(% de impo)

Expo Col a EEUU 2011 (US$ mill.)

Ud.

Valor Unitario principal

competidor (US$)

VU principal compet. Latam*

VU Colo-mbia

Situación arancelaria

Aprovecha-miento

países de AmLat con

TLC *

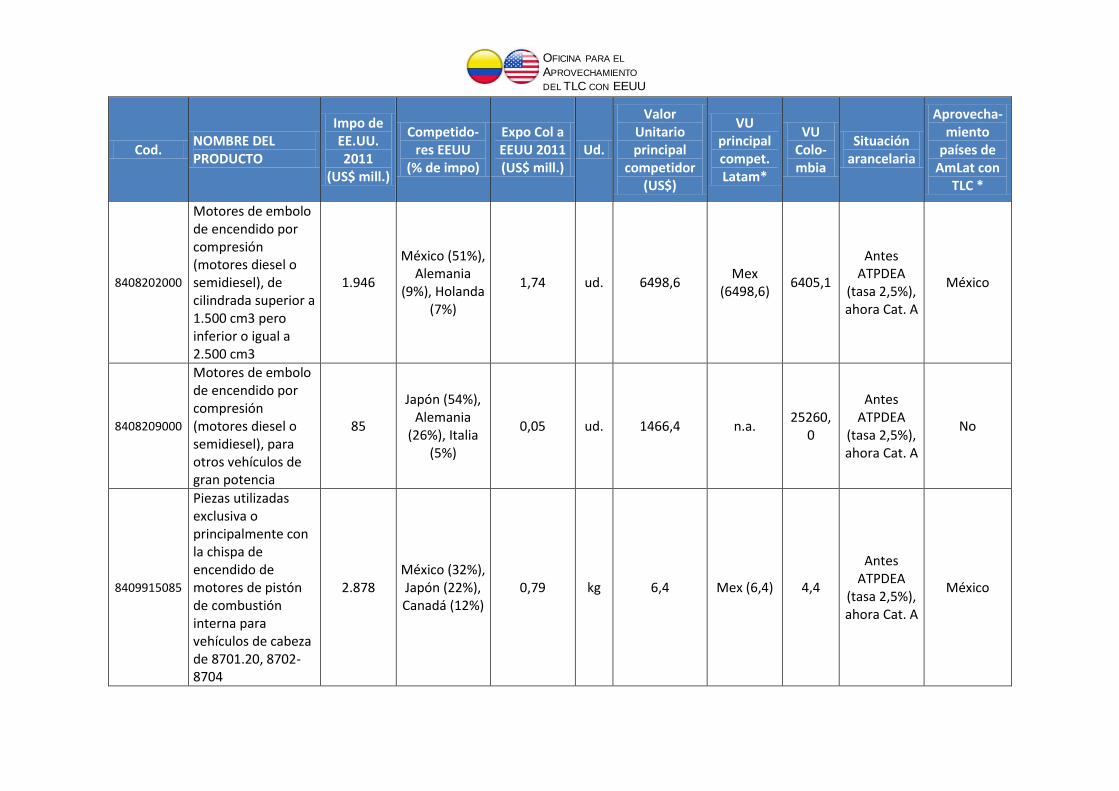

8408202000

Motores de embolo de encendido por compresión (motores diesel o semidiesel), de cilindrada superior a 1.500 cm3 pero inferior o igual a 2.500 cm3

1.946

México (51%), Alemania

(9%), Holanda (7%)

1,74 ud. 6498,6 Mex

(6498,6) 6405,1

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8408209000

Motores de embolo de encendido por compresión (motores diesel o semidiesel), para otros vehículos de gran potencia

85

Japón (54%), Alemania

(26%), Italia (5%)

0,05 ud. 1466,4 n.a. 25260,

0

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

No

8409915085

Piezas utilizadas exclusiva o principalmente con la chispa de encendido de motores de pistón de combustión interna para vehículos de cabeza de 8701.20, 8702-8704

2.878 México (32%), Japón (22%), Canadá (12%)

0,79 kg 6,4 Mex (6,4) 4,4

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Cod. NOMBRE DEL PRODUCTO

Impo de EE.UU. 2011

(US$ mill.)

Competido-res EEUU

(% de impo)

Expo Col a EEUU 2011 (US$ mill.)

Ud.

Valor Unitario principal

competidor (US$)

VU principal compet. Latam*

VU Colo-mbia

Situación arancelaria

Aprovecha-miento

países de AmLat con

TLC *

8409999190

Partes de bielas para motores de comprensión interna de embolo de combustión para tractores de carretera ,autobuses , automóviles o camiones

1.404

Alemania (16%), México (13%), Brasil

(13%)

0,08 kg 8,8 Mex (7,0) 87,1

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8413301000

Bombas de inyección de combustible para motores de compresión

788

México (36%), Alemania

(30%), Rep. Checa (10%)

1,36 ud. 145,0 Mex

(145,0) 657,6

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8413309060

Bombas de lubricante para motores de embolo

226

Canadá (35%),

Alemania (8%), China

(7%)

0,17 ud. 34,1 n.a. 1695,6

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

No

8413309090

Bombas de enfriamiento internas de motores de embolo

508 México (28%), China (19%),

Canadá (12%) 0,12 ud. 28,3 Mex (28,3) 495,6

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8413911000

Partes de bombas de inyección de combustible para

338 México (20%), Reino Unido

(13%), 0,12 ud. n.d. n.d. n.d.

Antes ATPDEA

(tasa 2,5%), México

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Cod. NOMBRE DEL PRODUCTO

Impo de EE.UU. 2011

(US$ mill.)

Competido-res EEUU

(% de impo)

Expo Col a EEUU 2011 (US$ mill.)

Ud.

Valor Unitario principal

competidor (US$)

VU principal compet. Latam*

VU Colo-mbia

Situación arancelaria

Aprovecha-miento

países de AmLat con

TLC *

motores de compresión

Alemania (11%)

ahora Cat. A

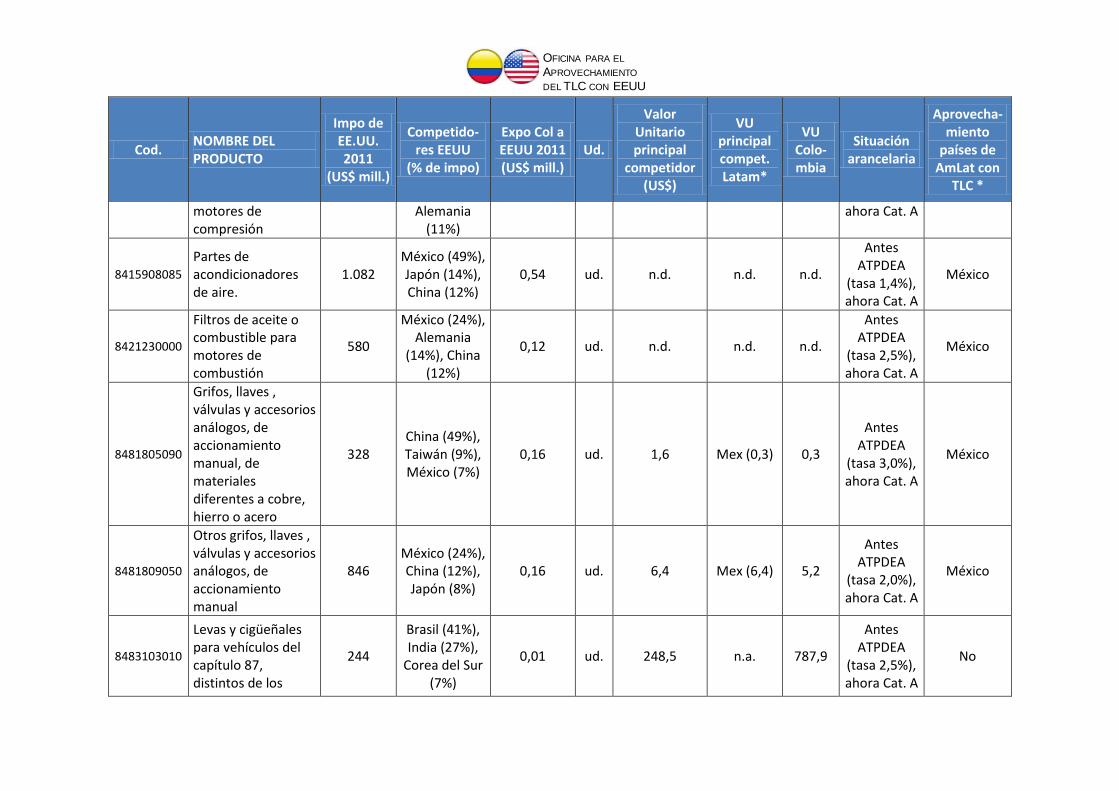

8415908085

Partes de acondicionadores de aire.

1.082 México (49%), Japón (14%), China (12%)

0,54 ud. n.d. n.d. n.d.

Antes ATPDEA

(tasa 1,4%), ahora Cat. A

México

8421230000

Filtros de aceite o combustible para motores de combustión

580

México (24%), Alemania

(14%), China (12%)

0,12 ud. n.d. n.d. n.d.

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8481805090

Grifos, llaves , válvulas y accesorios análogos, de accionamiento manual, de materiales diferentes a cobre, hierro o acero

328 China (49%), Taiwán (9%), México (7%)

0,16 ud. 1,6 Mex (0,3) 0,3

Antes ATPDEA

(tasa 3,0%), ahora Cat. A

México

8481809050

Otros grifos, llaves , válvulas y accesorios análogos, de accionamiento manual

846 México (24%), China (12%), Japón (8%)

0,16 ud. 6,4 Mex (6,4) 5,2

Antes ATPDEA

(tasa 2,0%), ahora Cat. A

México

8483103010

Levas y cigüeñales para vehículos del capítulo 87, distintos de los

244

Brasil (41%), India (27%),

Corea del Sur (7%)

0,01 ud. 248,5 n.a. 787,9

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

No

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Cod. NOMBRE DEL PRODUCTO

Impo de EE.UU. 2011

(US$ mill.)

Competido-res EEUU

(% de impo)

Expo Col a EEUU 2011 (US$ mill.)

Ud.

Valor Unitario principal

competidor (US$)

VU principal compet. Latam*

VU Colo-mbia

Situación arancelaria

Aprovecha-miento

países de AmLat con

TLC *

vehículos nuevos o con motores de explosión de embolo o motores rotativos

8483103050 Levas y cigüeñales para otros vehículos

172

Alemania (36%), Japón (14%), Brasil

(13%)

0,14 ud. 1005,6 n.a. 1027,2

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

No

8483308090 Cajas de cojinetes sin los rodamientos.

463 Japón (28%), China (12%), México (10%)

0,37 ud. 0,6 Mex (1,5) 4,1

Antes ATPDEA

(tasa 4,5%), ahora Cat. A

México

8483405010

Cambiadores de reducción de velocidad, no importados para uso con maquinas de fabricación de pasta celulosa, de papel o cartón

744

China (31%), Alemania

(20%), Japón (11%)

0,21 ud. 135,3 n.a. 29940,

0

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

No

8483405050

Reductores, multiplicadores y variadores de velocidad, incluidos los convertidores de par

630

Italia (36%), Alemania

(22%), Reino Unido (5%)

0,10 ud. 619,3 n.a. 4707,9

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

No

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Cod. NOMBRE DEL PRODUCTO

Impo de EE.UU. 2011

(US$ mill.)

Competido-res EEUU

(% de impo)

Expo Col a EEUU 2011 (US$ mill.)

Ud.

Valor Unitario principal

competidor (US$)

VU principal compet. Latam*

VU Colo-mbia

Situación arancelaria

Aprovecha-miento

países de AmLat con

TLC *

8483608000

Acoplamientos, excepto las juntas universales

239

Alemania (31%), Canadá

(26%), Reino Unido (5%)

0,01 ud. n.d. n.d. n.d.

Antes ATPDEA

(tasa 2,8%), ahora Cat. A

No

8483905000

Piezas de los engranajes, cajas de engranajes y variadores de velocidad

1.041

Alemania (19%), Japón (17%), China

(12%)

0,39 ud. n.d. n.d. n.d.

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8483908080

Componentes de equipos de transmisión

437

Alemania (19%), China (15%), Japón

(8%)

0,01 ud. n.d. n.d. n.d.

Antes ATPDEA

(tasa 2,8%), ahora Cat. A

No

8484100000 Juntas metaloplásticas

214

Japón (28%), Alemania

(20%), México (12%)

0,72 ud. n.d. Mex (n.d.) n.d.

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8511400000

Motores de arranque, aunque funcionen también como generadores

924 México (45%), Japón (24%), China (12%)

0,12 ud. 44,6 Mex (44,6) 628,0

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8511500000

Generadores internos de motor de combustión

1.160 México (51%), Japón (30%), China (5%)

0,13 ud. 52,1 Mex (52,1) 404,1

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Cod. NOMBRE DEL PRODUCTO

Impo de EE.UU. 2011

(US$ mill.)

Competido-res EEUU

(% de impo)

Expo Col a EEUU 2011 (US$ mill.)

Ud.

Valor Unitario principal

competidor (US$)

VU principal compet. Latam*

VU Colo-mbia

Situación arancelaria

Aprovecha-miento

países de AmLat con

TLC *

8536100040

Fusibles, excepto el de la cápsula , para una tensión superior a 1,000 V

244

México (75%), Japón (5%), Alemania

(4%)

0,11 ud. 0,1 Mex (0,1) 1,3

Antes ATPDEA

(tasa 2,7%), ahora Cat. A

México

8544300000

Juegos de cables para bujías de encendido y demás juegos de cables de los tipos utilizados en los medios de transporte

7.246

México (65%), China (6%), Honduras

(5%)

0,99 ud. n.d. CAFTA (n.d.)

n.d.

Antes ATPDEA

(tasa 5,0%), ahora Cat. A

CAFTA

8708305040

Guarniciones de frenos de vehículos de las partidas 8701 a 8705

618 China (18%),

México (18%), Japón (16%)

0,01 ud. 2,9 Mex (7,5) 68,0

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8708405000 Cajas de cambio para vehículos

161 México (43%),

Italia (16%), Bélgica (15%)

0,10 ud. 131,9 Mex

(131,9) 3200,7

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8708407580

Partes de cajas de cambio para vehículos de cabeza 8701-8705

1.856

Canadá (33%), Japón

(28%), México (18%)

0,00 ud. 18,2 Mex (40,8) n.a.

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8708506100

Ejes motrices con diferencial para vehículos

391

México (76%), Japón (6%), Alemania

(4%)

0,17 ud. 813,6 Mex

(813,6) 13,8

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Cod. NOMBRE DEL PRODUCTO

Impo de EE.UU. 2011

(US$ mill.)

Competido-res EEUU

(% de impo)

Expo Col a EEUU 2011 (US$ mill.)

Ud.

Valor Unitario principal

competidor (US$)

VU principal compet. Latam*

VU Colo-mbia

Situación arancelaria

Aprovecha-miento

países de AmLat con

TLC *

8708706060

Piezas y accesorios para ruedas de vehículos que no sean tractores

196

China (29%), Canadá

(19%), Japón (16%)

1,04 ud. 1,8 Mex (11,7) 53,5

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8708801600

Amortiguadores de suspensión, de vehículos automóviles.

822

México (34%), Canadá

(19%), Japón (12%)

0,56 ud. 18,1 Mex (18,1) 17,5

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8708936000

Embragues y sus partes, para vehículos automóviles (a excepción de tractores de uso agrícola.)

399

Canadá (35%), México (24%), Japón

(20%)

0,01 ud. 34,1 Mex

(104,6) 27,9

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8708937500

Partes de embragues para vehículos ( a excepción de tractores apto parta uso agrícola)

785

Corea del Sur (26%), Canadá

(26%), Japón (10%)

0,01 ud. 7,6 Mex (17,5) 22,5

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8708945000

Volantes, columnas y cajas de dirección, de vehículos automóviles.

1.339

México (64%), Corea del Sur (9%), Japón

(9%)

0,00 ud. 60,2 Mex (60,2) 3900,0

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

Cod. NOMBRE DEL PRODUCTO

Impo de EE.UU. 2011

(US$ mill.)

Competido-res EEUU

(% de impo)

Expo Col a EEUU 2011 (US$ mill.)

Ud.

Valor Unitario principal

competidor (US$)

VU principal compet. Latam*

VU Colo-mbia

Situación arancelaria

Aprovecha-miento

países de AmLat con

TLC *

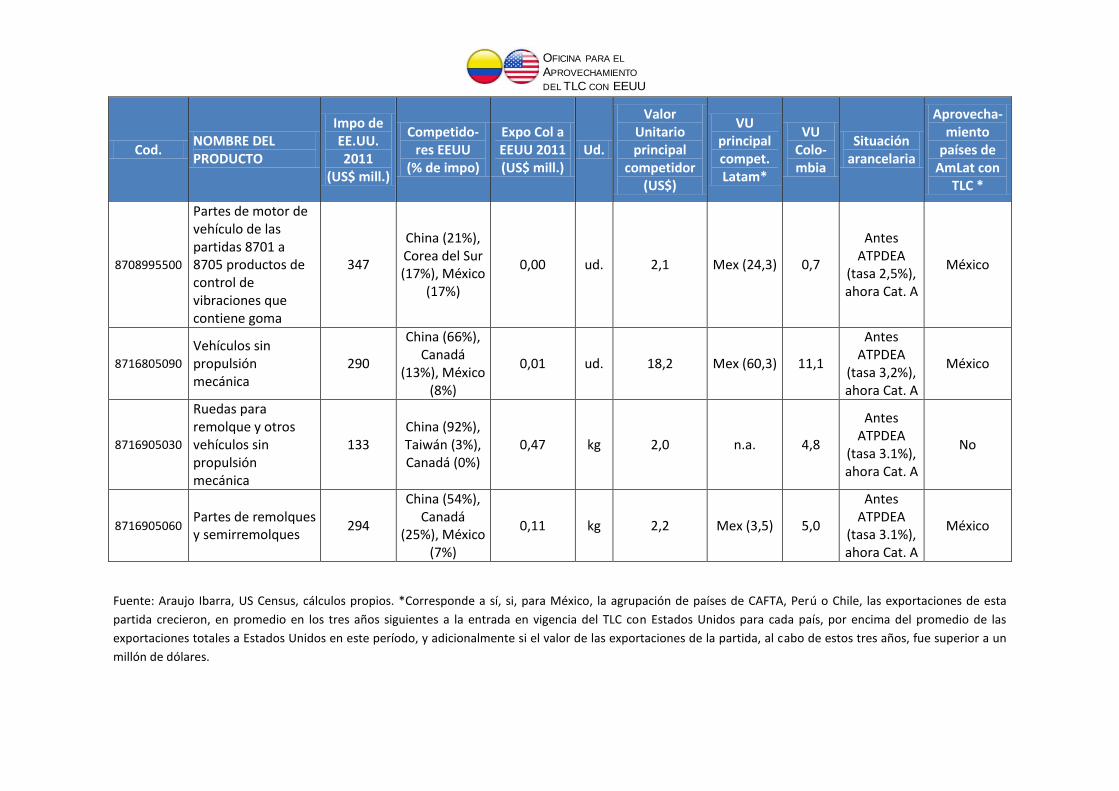

8708995500

Partes de motor de vehículo de las partidas 8701 a 8705 productos de control de vibraciones que contiene goma

347

China (21%), Corea del Sur (17%), México

(17%)

0,00 ud. 2,1 Mex (24,3) 0,7

Antes ATPDEA

(tasa 2,5%), ahora Cat. A

México

8716805090

Vehículos sin propulsión mecánica

290

China (66%), Canadá

(13%), México (8%)

0,01 ud. 18,2 Mex (60,3) 11,1

Antes ATPDEA

(tasa 3,2%), ahora Cat. A

México

8716905030

Ruedas para remolque y otros vehículos sin propulsión mecánica

133 China (92%), Taiwán (3%), Canadá (0%)

0,47 kg 2,0 n.a. 4,8

Antes ATPDEA

(tasa 3.1%), ahora Cat. A

No

8716905060 Partes de remolques y semirremolques

294

China (54%), Canadá

(25%), México (7%)

0,11 kg 2,2 Mex (3,5) 5,0

Antes ATPDEA

(tasa 3.1%), ahora Cat. A

México

Fuente: Araujo Ibarra, US Census, cálculos propios. *Corresponde a sí, si, para México, la agrupación de países de CAFTA, Perú o Chile, las exportaciones de esta

partida crecieron, en promedio en los tres años siguientes a la entrada en vigencia del TLC con Estados Unidos para cada país, por encima del promedio de las

exportaciones totales a Estados Unidos en este período, y adicionalmente si el valor de las exportaciones de la partida, al cabo de estos tres años, fue superior a un

millón de dólares.

OFICINA PARA EL

APROVECHAMIENTO

DEL TLC CON EEUU

NECESIDADES:

La industria automotriz y de autopartes ha tenido un comportamiento altamente volátil y

cíclico en los últimos años, con tasas bajas a mediados de la década pasada, seguido de

períodos de alto crecimiento al final de la misma, y un comportamiento menos dinámico en

meses recientes.

Ahora bien, en términos generales, la dinámica reciente del sector ha sido positiva, explicada

especialmente por una coyuntura favorable de: (i) bajas tasas de interés, (ii) alto dinamismo

del crédito, (iii) mayores ingresos de los hogares, (iv) auge en el uso de las motocicletas