Idiomas

Páginas

Jurídico

1

WORKSHOP

LA LIBERALIZACIÓN DEL TRANSPORTE FERROVIARIO DE

VIAJEROS EN ESPAÑA

Resumen de las propuestas de ordenación del sector a partir de las opciones

abiertas por la Ley 11/2013

Departamento de Derecho Administrativo – UNED

19 de septiembre de 2013

Facultad de Derecho

2

RESUMEN DE POSICIONES

El punto de partida generalmente compartido por los ponentes y el resto de

participantes en el Workshop es la dificultad a la que se enfrentan los nuevos

entrantes en la entrada y consolidación de posiciones en el transporte ferroviario

de pasajeros en España. Fue ampliamente compartido que el mercado no es lo

suficientemente amplio como para dar cabida a un número significativo de

empresas ferroviarias y que las condiciones que imponga el Gobierno para el

otorgamiento de los nuevos títulos habilitantes deben diseñarse de forma que no

dificulten todavía más la entrada al mercado.

Al mismo tiempo, el modelo de apertura debe ser sensible con la posición de

RENFE-Operadora, evitando una aceleración excesiva en el proceso de

transformación del sector que impida que RENFE-Operadora pueda adaptarse al

mismo.

Modelo de títulos nacionales

La mayor parte de los intervinientes apostaron por títulos habilitantes nacionales

y no limitados a líneas o corredores. Cuatro fueron los motivos avanzados para

justificar esta posición. En primer lugar, sólo una habilitación para las

principales rutas de alta velocidad garantizaría un tamaño mínimo viable. A

título de ejemplo, el nuevo operador italiano NTV transporta seis millones de

pasajeros/año, tres veces el número de viajeros de la línea Madrid-Valencia. Sin

unos volúmenes mínimos de facturación no es posible contratar publicidad en

televisión, contratar sistemas de venta de billetes, adquirir material rodante a

precios competitivos, etc.

En segundo lugar, la realización de diferentes concursos para las diferentes

líneas o corredores fomentaría entradas especulativas de empresas sin un plan de

negocio viable, que por el contrario lo que pretenden es bien asegurarse una

cabeza de playa para la posterior invasión del resto del mercado (caso de

monopolistas extranjeros con capacidad financiera para sostener operaciones a

pérdida durante un periodo de varios años), bien hacerse con un título que

posteriormente puedan revender a esos monopolistas extranjeros (caso de

empresas concesionarias locales sin vocación industrial en el sector ferroviario),

de forma que el beneficio no estaría en la explotación comercial sino en el

“mercadeo” con el título habilitante.

En tercer lugar, se apunta que un escenario en el que los nuevos operadores no

están presentes en las principales líneas de alta velocidad favorecería

subvenciones cruzadas anticompetitivas del operador tradicional desde las líneas

Facultad de Derecho

3

sin competencia a las líneas en competencia. Así podría estar sucediendo en

Italia en relación con la línea Milán-Venecia, cerrada a la competencia por

saturación. Esto sería especialmente grave si se opta por abrir líneas secundarias

y se mantiene el derecho exclusivo en la línea Madrid-Barcelona.

Finalmente, un modelo de títulos por líneas o corredores no permitiría a los

nuevos entrantes beneficiarse del efecto red. No obstante, fue apuntado que la

especial estructura geográfica de España no permite un efecto red relevante.

Modelo de títulos por corredores y cadenciado en el tiempo

Fue argumentado por un experto que la geografía española fomenta la

estructuración de operaciones por corredores, a semejanza de la estructura que

tiene RENFE-Operadora, y que los corredores constituirían un adecuado ámbito

para los títulos habilitantes. Este modelo facilitaría la entrada de empresas con

menor acceso a financiación, rebajando la barrera de entrada al mercado.

Un escenario calificado como adverso por la mayoría de participantes es el de

apertura de un corredor de alta velocidad con un volumen potencial de viajeros

limitado (caso del Madrid-Levante) mientras se mantiene el derecho exclusivo

en el corredor con mayor potencial, el Madrid-Barcelona.

Además de las circunstancias ya señaladas (imposibilidad de alcanzar masa

crítica, fomento de entradas especulativas, subvenciones cruzadas, efecto red) se

adelanta que un escenario de este tipo podría llegar a plantear dudas sobre su

legalidad. Se señaló que el nuevo regulador, la CNMC, podría llegar a

cuestionar el modelo en virtud de su función de “garantizar la igualdad entre

empresas, así como entre cualesquiera candidatos en las condiciones de acceso

al mercado de los servicios ferroviarios” (art. 11.2 Ley 3/2013). Igualmente se

apuntó que un modelo de competencia entre un nuevo operador limitado a un

corredor con escaso tráfico y el operador tradicional presente en todos los

corredores y en especial en el Madrid-Barcelona, podría constituir una

discriminación anticompetitiva en la línea de lo declarado contrario al Derecho

europeo en el Asunto Airtel.

Por el contrario, fue apuntada por un interviniente la posibilidad de dar prioridad

a la entrada de competencia en el corredor con mayor tráfico, el Madrid-

Barcelona, y plantear escenarios de protección de la más débil posición del

operador histórico en las rutas de alta velocidad con menor densidad.

El impacto en el operador tradicional

La mayor parte de los intervinientes acordó que es un factor a considerar el

impacto que la competencia tendrá en el operador tradicional. El punto de

partida del modelo español de liberalización es el de “competencia controlada”

mediante el otorgamiento de títulos habilitantes (modelo de duopolio)

precisamente para permitir que el operador tradicional tenga el suficiente tiempo

para prepararse para un entorno de plena competencia.

Fue apuntado por un experto que el otorgamiento de tan sólo un título

habilitante para competir con RENFE-Operadora supondría una dinámica

4

competitiva menos agresiva en precios, por lo que propuso el otorgamiento de

un tercer título. Fue contestado que el efecto amortiguador del duopolio es un

efecto buscado que permite al operador tradicional adaptarse paulatinamente y

sin traumas a la competencia.

Fue apuntado, que el nuevo operador podría limitarse a ofertar sus servicios en

la línea que parece ser la más rentable, la Madrid-Barcelona, descremando el

mercado. El modelo de “competencia controlada” permite desincentivar este

modelo de entrada al mercado, al imponer como criterio de valoración de las

ofertas precisamente un plan industrial de operaciones amplias en el conjunto de

red de alta velocidad. La competencia para la obtención del título fomentaría

ofertas que garantizasen servicios en varias líneas.

Fue apuntado, a sensu contrario, que un nuevo operador fuerte con presencia en

toda la red de alta velocidad podría amenazar la estabilidad financiera del

operador tradicional, llegando a plantearse escenarios en los que una línea sólo

soportaría un operador y el nuevo competidor podría llegar a excluir al operador

tradicional. No obstante, fue comúnmente aceptado que este escenario no es

previsible a corto plazo ya que el nuevo operador debe pasar por el concurso,

contratar material rodante, esperar a que sea servido, lanzar los servicios,

consolidarlos, etc. Esto exige un mínimo de cuatro/cinco años antes de que un

nuevo operador esté en situación de suponer una auténtica competencia al

operador tradicional en el conjunto de los servicios de alta velocidad. RENFE-

Operadora tendría así un plazo de tiempo razonable para prepararse para un

escenario de plena competencia.

Finalmente, un modelo de apertura de un solo corredor que no sea el Madrid-

Barcelona podría parecer una opción beneficiosa para RENFE-Operadora en el

corto plazo, pero podría resultar contraproducente en el largo plazo. Este

modelo desincentivaría la entrada de un operador nacional con un proyecto

industrial sólido de crecimiento orgánico y leal competencia. El vacío sería

ocupado directa o indirectamente por operadores públicos extranjeros, los

únicos en posición de asumir las pérdidas en el periodo transitorio con vistas a

una posterior entrada plena en España. Estos operadores se beneficiarían de la

falta de reciprocidad en la apertura de sus mercados nacionales, creando un

régimen de competencia desequilibrado, con un evidente riesgo de subvenciones

cruzadas anticompetitivas y otras distorsiones que dejarían al operador

tradicional español en una difícil situación en el futuro.

Juan José Montero Pascual

Profesor Contratado Doctor

Departamento de Derecho administrativo - UNED

5

ANEXO

MATERIAL DE PREPARACIÓN DEL WORKSHOP

Facultad de Derecho

6

PREGUNTAS PLANTEADAS A LOS PONENTES

El modelo liberalizador español ha sido ya establecido en su estructura en la

Disposición Adicional Tercera de la Ley 39/2003, del Sector Ferroviario, tal y como

ha sido modificada por la Ley 11/2013. RENFE-Operadora tendrá título habilitante

para seguir prestando los servicios de transporte de viajeros, y se contempla el

otorgamiento de nuevos títulos habilitantes para nuevos operadores, quedando

pendiente la definición por el Consejo de Ministros del ámbito y número de dichos

títulos.

El objeto de este Workshop es debatir a partir del marco ya establecido para

identificar las opciones más adecuadas por lo que respecta al ámbito y número de

los títulos habilitantes pendientes de definición gubernamental, así como los

criterios de adjudicación de los títulos habilitantes

1. ÁMBITO “GEOGRÁFICO” DE LOS TÍTULOS HABILITANTES

¿Es mejor definir rutas específicas y licitar separadamente los títulos para línea,

o por el contrario parece aconsejable reducir el número de títulos agrupando

líneas, hasta incluso alcanzar el ámbito nacional para el título habilitante?

2. ÁMBITO DE “PRODUCTO” DE LOS TÍTULOS HABILITANTES

¿Los títulos habilitantes deberían incluir todos los servicios de transporte de

viajeros o sólo la alta velocidad?

3. NÚMERO DE TÍTULOS HABILITANTES

¿Debe otorgarse un único título habilitante por ámbito (duopolio con el operador

tradicional) o más títulos?

4. CRITERIOS DE ADJUDICACIÓN DEL TÍTULO HABILITANTE

¿Qué criterios de adjudicación podrían introducirse y cuáles deberían ser

excluidos?

Facultad de Derecho

7

PANEL DE PONENTES

Andrea Giuricin. Director de estudios de NTV, el primer operador privado de alta

velocidad en Europa, es Doctor por la Universidad de Milano Bicocca y Fellow the

Istituto Bruno Leoni (Milán).

Juan José Montero Pascual. Doctor en Derecho europeo por el European University

Institute (Florencia) y profesor contratado doctor en el Departamento de Derecho

Administrativo de la UNED. Su labor investigadora se centra en los procesos de

liberalización y posterior regulación de servicios de interés económico general, en

especial el transporte ferroviario, las telecomunicaciones, la televisión y los servicios

postales.

Rodolfo Ramos Melero. Doctor en Económicas. Profesor de la Universidad CEU San

Pablo. Su investigación se centra en el estudio del transporte ferroviario. Ha

participado activamente en el proyecto de investigación OPTIRED.

Kasper Roldsgaard, Investigador Universidad Politécnica de Valencia. Su

investigación se centra en la Dirección estratégica de empresas con especialización en

el desarrollo de modelos de negocio en el sector ferroviario. Ha sido profesor externo

de la Copenhagen Business School. Participó en el Consejo Nacional de Investigación

e Innovación en Dinamarca como experto en la dirección de empresas en tiempos de

crisis.

Facultad de Derecho

8

ANDREA GUIRICIN

EL MODELO ITALIANO

NTV tiene un impacto importante en panorama social italiano

1,100 empleados directamente con una edad media de 28 años;

1,000 empleados indirectos

Mas de 1.000 millones de inversion:

• 625 millones de euro por 25 trenes AGV;

• 90 millones de euro por el depósito de mantenimiento (Nola);

• 280 millones de euro por otras inversiones operativas;

• 20 millones de euro por la formación.

En Italia hay solo una separación formal entre RFI (gestor de la red) y el ex

monopolista (Trenitalia). Los dos están debajo el control de Ferrovie dello Stato

Italiane, la holding.

• No hay una clara separación de las subvenciones en el balance

económico de Trenitalia.

• No existen datos sobre el Mercado de alta velocidad

NTV insistió en crear una Autoridad de Transporte independiente y a partir del

2015 también el mercado regional tiene que abrirse a la competencia.

Después un año y medio de competencia el Mercado ha crecido mucho.

Facultad de Derecho

9

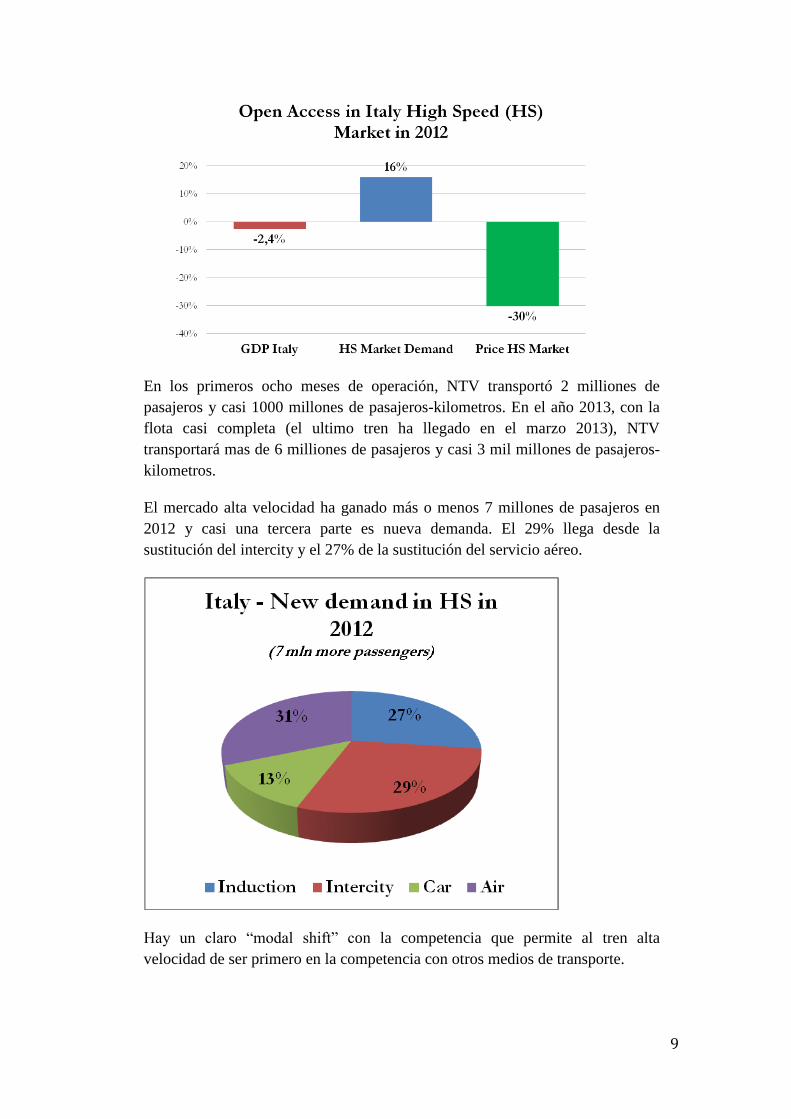

En los primeros ocho meses de operación, NTV transportó 2 milliones de

pasajeros y casi 1000 millones de pasajeros-kilometros. En el año 2013, con la

flota casi completa (el ultimo tren ha llegado en el marzo 2013), NTV

transportará mas de 6 milliones de pasajeros y casi 3 mil millones de pasajeros-

kilometros.

El mercado alta velocidad ha ganado más o menos 7 millones de pasajeros en

2012 y casi una tercera parte es nueva demanda. El 29% llega desde la

sustitución del intercity y el 27% de la sustitución del servicio aéreo.

Hay un claro “modal shift” con la competencia que permite al tren alta

velocidad de ser primero en la competencia con otros medios de transporte.

10

El tren alta velocidad entre Roma y Milán ha pasado desde el 36% de cuota de

mercado sin alta velocidad (4 horas y media) hasta el 54% con la línea AV completa

(2011). La introducción de competencia ha permitido una subida de la cuota de

mercado hasta el 70%.

¿“OPEN ACCESS” EN EL AVE?

El sistema italiano ha elegido el régimen de “open access”. Esto significa que NTV

ha tenido que solicitar una licencia de operatividad, pero sin límite de número, por

lo que cualquier operador puede entrar al mercado.

El open access permite la competencia y mejores inversiones de los privados. Por

cierto, es importante introducir cláusulas de salvaguardia y en Italia se han

introducido.

SNCF tiene el 20 por ciento del accionariado de NTV, pero no puede alcanzar el

control de la sociedad, porque hay una clausula de salvaguardia.

Los privados pueden desarrollar el sistema AVE con una inversión que ronda varios

centenares de millones de euros, pero es imprescindible un marco regulatorio

estable.

No es posible pensar en cambiar el canon de acceso a la infraestructura mientras un

operador hace su business plan. El canon es uno de los costes que mas impacto tiene

en la operación, al alcanzar hasta el 40% de los costes totales.

11

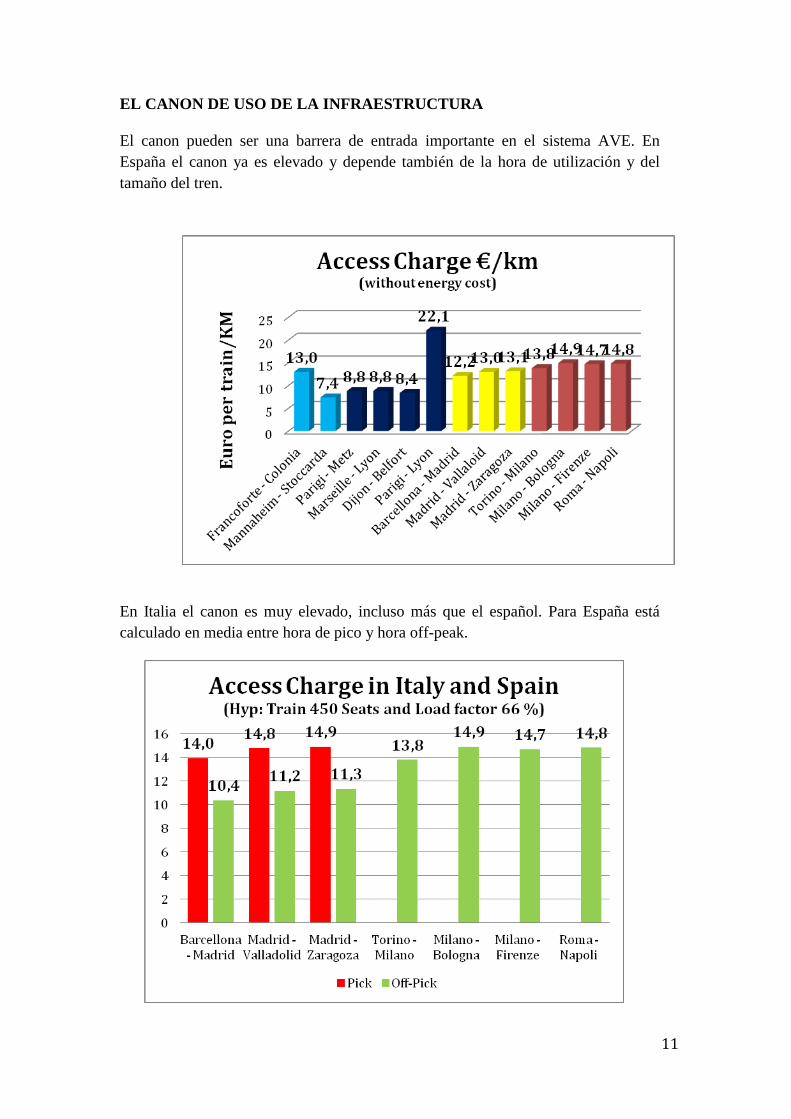

EL CANON DE USO DE LA INFRAESTRUCTURA

El canon pueden ser una barrera de entrada importante en el sistema AVE. En

España el canon ya es elevado y depende también de la hora de utilización y del

tamaño del tren.

En Italia el canon es muy elevado, incluso más que el español. Para España está

calculado en media entre hora de pico y hora off-peak.

12

EL MATERIAL RODANTE Y EL MANTENIMIENTO

El material rodante es una importante barrera de entrada. NTV ha tenido que

esperar mucho tiempo para obtener la homologación. Pero la experiencia

italiana muestra que es importante que cada empresa ferroviaria disponga de su

material rodante.

Es muy peligroso que RENFE pueda ceder el uso de su material, porque cada

tren es muy diferente y hay una asimetría informativa muy elevada.

La hipótesis de que RENFE elija el material que cede a la competencia es una

amenaza a la competencia. Es mejor facilitar la obtención de la homologación

del material rodante del nuevo operador, mas que alquilar (¿a que precios?)

material rodante de RENFE.

El mantenimiento y el acceso a los depósitos son otras condiciones que tienen

que quedar claras en momento de apertura a la competencia. El new comer tiene

que poder utilizar los depósitos y el mantenimiento a precios de mercado y por

eso sería mejor separar el mantenimiento del operador histórico.

LOS RIESGOS DE UNA APERTURA PARCIAL

La apertura parcial del mercado, por ejemplo en determinadas rutas, puede ser

beneficiosa para RENFE, pero el caso italiano ha mostrado que es mejor abrir

todo el mercado para alcanzar una competencia real.

Un motivo es que si RENFE mantiene derechos exclusivos (por ejemplo en la

ruta Madrid-Barcelona) puede mantener los precios más elevados y tener una

margen superior. Este dinero puede ser utilizado para realizar subvenciones

cruzadas a la línea abierta a la competencia y acabar con la misma.

En Italia en la Milan – Venecia (intercity) los precios son mas elevados que en

el AV, porque en ese tramo no hay posibilidad de entrar por nuevos operadores

(línea saturada).

Por este mismo motivo es importante definir una cláusula de salvaguardia frente

a operadores extranjeros con derechos exclusivos en su Estado de origen.

El nuevo operador por entrar necesitará mínimo un año y medio por obtener las

homologaciones de los trenes y en este tiempo RENFE tiene que reformarse y

“cambiar de mentalidad”.

Solo la competencia tendrá RENFE los incentivos para reformarse y competir

en un entorno europeo donde la competencia es cada vez más presente.

13

El cuarto paquete de la Comisión Europea va en esta dirección y es importante

que RENFE empiece a reformarse con la presión competitiva de otros

operadores.

14

KASPER ROLDSGAARD

1. ÁMBITO GEOGRÁFICO DE LOS TÍTULOS HABILITANTES

Parece aconsejable reducir el número de títulos agrupando líneas, hasta incluso

alcanzar el ámbito nacional para el título habilitante. La visión podría ser tener

mínimo dos titulares en todas las rutas de alta velocidad en el año 2019. Parece

aconsejable ampliar la presencia de los títulos habilitantes gradualmente a través de

una serie de inauguraciones de líneas individuales, como las inauguraciones de las

líneas de alta velocidad.

Palabras clave: Largo plazo, plan integral, desarrollo controlado, gradualmente, evitar

romper el mercado, cambio controlado en el mercado.

2. ÁMBITO “PRODUCTO” DE LOS TÍTULOS HABILITANTES

Deberían incluir todas las líneas de alta velocidad. El enfoque debería ser alta

velocidad (AVE). Luego también se debería incluir la larga distancia (Alvia, Avant).

Excluyendo las rutas regionales al menos hasta el año 2019. Una cadena de tecnología

a la vez.

Palabras clave: AVE (luego: Alvia, Avant).

3. NÚMERO DE TÍTULOS HABILITANTES

Sería necesario tener más de dos títulos (duopolio) para lograr y mantener la

competencia en el mercado. Sabemos que hay un riesgo de que el mercado se

estabilizará muy rápido con sólo dos títulos. A pasar de que el título habilitante tuviese

el derecho para todas líneas en el ámbito nacional sería aconsejable inaugurar por

líneas simples. Parece aconsejable comprobar el modelo con varios títulos en una línea

simple antes de ampliar la presencia de los títulos habilitantes en el ámbito nacional.

Primero un título habilitante (duopolio) debería obtener el derecho. Luego otro título

habilitante obtenga el derecho en la misma línea (oligopolio) antes de escalar el

modelo, para mantener el control del desarrollo del mercado como una prueba

controlada.

Palabras clave: Cambio controlado en el mercado.

Facultad de Derecho

15

4. CRITERIOS DE ADJUDICACIÓN DEL TÍTULO HABILITANTE

El título habilitante debería comprometerse a operar todas las líneas de alta velocidad

para el año 2020. El ministerio debería definir normas mínimas para mantener un alto

grado de cualidad (p.ej. 95% de puntualidad, 95% de fiabilidad, 95% de velocidad

medio actual), pero no se debería definir medidas de frecuencia, horarios, capacidad de

los trenes, tipos de ventas o servicio a bordo para permitir a los operadores flexibilidad

comercial. El título habilitante no debería ser capaz de iniciar operaciones de una

nueva línea antes de cumplir con las normas mínimas de las existentes líneas durante

un periodo definido. Debería ser posible excluir derechos exclusivas de líneas

individuales del título habilitante en el caso que no cumpliera con las normas mínimas.

Palabras clave: Normas mínimas, flexibilidad comercial.

16

RODOLFO RAMOS MELERO

1. ÁMBITO GEOGRÁFICO DE LOS TÍTULOS HABILITANTES

El ámbito de división de los servicios es amplio: por líneas, unidades de negocio,

centros de beneficio de estas; regiones; o, incluso, todo el sistema ferroviario. Si no

existiesen economías de escala y economías de gama así como complementariedades

entre los servicios, lo ideal sería “dar el segundo título” por líneas o servicios aislados:

de esta manera se fomentaría la competencia ye reducirían, si este es el objetivo, las

subvenciones cruzadas.

Sin embargo, estas características no se dan en el ferrocarril por lo que hay que definir

el conjunto de servicios que componen la concesión. A este respecto, debe

considerarse que la agrupación resultante debe contar con la dimensión mínima para

aprovechar las economías de escala, gama y densidad.

En cuanto a la dimensión óptima del título habilitante, los criterios de división pueden

ser: comerciales (aproximación al mercado) dividiendo las licencias por tipos de

servicios como Regionales, Intercity, Cercanías o bien para aprovechar lo mejor

posible las economías de escala en la explotación (por regiones o corredores de tráfico)

o minimizar los costes de transacción entre la infraestructura y la explotación

(dividiendo con la misma partición en la que lo está el administrador de la

infraestructura).

Puede considerarse que una dimensión grande cuenta con más ventajas. Una sería que

al haber menos operadores se minimizan los interfaces horizontales (las interacciones

entre los operadores de los servicios ferroviarios). Otra ventaja es que, si así lo desea el

organismo regulador, es más fácil diseñar una división que procure una utilización

óptima de la red.

Otro aspecto a considerar es que, para que este método de organización del mercado

sea efectivo es necesario que exista una competencia efectiva. Si la dimensión de las

concesiones es grande es probable que sobrepase la capacidad financiera y operativa de

los pequeños operadores de tal manera que al expulsarlos de la pujas se puede reducir

la competencia.

En cualquier caso la experiencia internacional muestra una entrada gradual de los

nuevos competidores y centrada en las líneas más rentables. El caso checo, austriaco,

alemán e italiano así lo muestran.

La configuración de Renfe en unidades de mercado de carácter radial junto a una

transversal parece indicar unas importantes economías de corredor y que con el tamaño

de una Unidad de Mercado se alcanzaría un tamaño mínimo. Una aproximación a la

cuestión serían títulos habilitantes por corredores de tráfico.

Facultad de Derecho

17

2. ÁMBITO DE PRODUCTO DE LOS TÍTULOS HABILITANTES

Hay que considerar la naturaleza de los servicios ferroviarios en España, en la que una

parte de los servicios de alta velocidad son rentables mientras que sólo una pequeña

parte de los servicios de largo recorrido convencionales son rentables y no lo son por

su clara naturaleza de servicio público los de Media Distancia y Cercanías.

Si se desean evitar subvenciones cruzadas habría que plantear concesiones separadas

para cada segmento de mercado. Otra vía es la británica que ha diseñado, en muchos

casos, concesiones de naturaleza mixta en la que están incluidos servicios de cercanías,

media distancia e intercity.

En cuanto a si debería considerarse el título habilitante para todo un segmento de

mercado, (por ejemplo todos los servicios de alta velocidad por un lado, y por otro los

convencionales) dependería de la extensión resultante. Si se trata de un país grande no

sería recomendable crear títulos habilitantes de un tamaño demasiado grande, porque

dificultaría la participación en las licitaciones y por tanto la competencia por el

mercado.

No obstante, si los servicios presentan una estructura de red sería más recomendable un

título habilitante de todo un segmento de mercado. En el caso de ser por flujos de

tráfico la mejor opción es crear títulos habilitantes por flujos (regionales) de tráfico.

En un principio, no se observan economías de gama entre alta velocidad y

convencional si se utilizase un material rodante distinto (aun mas esta

incompatibilidad se da si es de ancho diferente el material rodante). Si se operan

conjuntamente la única ventaja que podría explotarse es el de las subvenciones

cruzadas de uno a otro, claro está siempre que se prohíba o limite la entrada en el

sector comercial (que probablemente sería el de alta velocidad).

Por tanto parece mejor separar la concesión de servicios comerciales de los no

comerciales. En el caso en que coexistiesen un operador con obligaciones y otro sin

ellas, el segundo eliminaría la posibilidad de subvenciones cruzadas

3. NÚMERO DE TÍTULOS HABILITANTES

La estructura del mercado de transporte es la de un oligopolio. La competencia

ferroviaria cuando ocurre es muy probable que sea entre un pequeño grupo en el

mercado de la alta velocidad. La razón es que la demanda suele ser muy pequeña para

poder soportar un alto número de empresas mientras que hay algunas economías de

escala y densidad. Hay mercados ferroviarios con un gran potencial de demanda

captable por la alta velocidad. En el caso de Italia el tamaño poblacional y la distancia

pueden generar demanda para el ferrocarril que pueda permitir la coexistencia de más

de un operador.

Si se parte de la hipótesis de que de cada ruta OD se explota en régimen de

competencia por el mercado en el que puede haber diferentes operadores (más de uno)

ofreciendo servicios de transporte por ferrocarril. Para que haya competencia efectiva

debe haber un número mínimo de operadores, ya que en caso contrario se pueden

producir acuerdos implícitos o explícitos entre los operadores para obtener de su

colusión una mayor ventaja competitiva: Si en una ruta coexisten pocos operadores

18

(por ejemplo, sólo dos o tres) es probable que se presente la situación de oligopolio;

sólo con un número grande de oferentes puede pensarse en un modelo de competencia

perfecta que conduzca a la asignación eficiente de los recursos de acuerdo con el

objetivo perseguido.

Sin embargo, el negocio de la operación de trenes de viajeros no permite, en general,

que haya un número grande o ilimitado de operadores en la misma ruta. Cuando un

operador es muy pequeño puede no alcanzar un tamaño mínimo eficiente y, por lo

tanto, siendo fijo el volumen del mercado total, cuantos más operadores están

presentes, será menor el tamaño de cada uno; y por lo tanto se incrementa la

probabilidad de que un operador no alcance el tamaño mínimo eficiente.

En un escenario de libre competencia parece poco probable la existencia de muchos

corredores en los que exista más de un operador. Al contrario de lo que ocurre en

algunos países como Italia en los que la cuota de mercado de transporte captable es alto

y podría haber dos operadores con una amplia extensión de servicios de tal manera que

se generase un duopolio en toda la red en España en pocos corredores habría

competencia.

4. CRITERIOS DE ADJUDICACIÓN DEL TÍTULO HABILITANTE

En un escenario de habilitación de licencias que no incluyan la prestación de servicios

no comerciales, las licencias de servicios comerciales no incluirían la obligación de

prestar servicios de AVE ó AVANT, LR no comercial y MD, que se concesionarían o

se asignaría su explotación, de manera directa, aparte.

Las OSP a los licenciatarios de servicios comerciales consistirían en imponer OSP

ligeras como sería asegurar un mínimo de paradas, algún tipo de billete para ciertos

tipos de viajeros, o asegurar algún tipo de conexión con otros servicios que aun no

siendo rentables para el operador si lo sean para la red de servicios ferroviarios. El

operador dominante sería el encargado de su prestación a cambio de una justa

remuneración.

El criterio de selección podría basarse en el operador que ofreciese un mayor premio a

cambio de la concesión del título habilitante. La cantidad, se aportaría a un fondo para

prestación de servicios públicos al que contribuiría en la misma proporción, por

ejemplo un % de los ingresos, el operador establecido. Debería dejarse libertad

comercial para que el operador licitante de la habilitación gozase total libertad en

cuanto a su plan de negocio, con la única restricción de cumplir con los requisitos de su

licencia de empresa ferroviaria y de seguridad.

Otro criterio sería el que ofreciese una mayor calidad de servicio, en términos de

calidad del material rodante, frecuencia, atención al cliente. En este caso los

beneficiarios serían los usuarios de los servicios prestados por el operador habilitado

mientras que en el caso anterior serían los viajeros de los servicios sujetos a OSP y los

contribuyentes al financiarse en todo o en parte estos servicios por parte de los viajeros

de los servicios rentables en vez de utilizarse los PGE.

Se considera que obligaciones en cuanto a las decisiones de inversión y oferta de los

servicios no sujetos a OSP serían difíciles de defender ante las autoridades de la

competencia al suponer unas barreras a la entrada difícilmente justificable. En este

19

sentido incluso sería cuestionable obligar a que los nuevos licenciatarios tuviesen la

obligación de alquilar el material rodante a Renfe Alquiler de Material Ferroviario.

La elección de un segundo operador, no obstante, si se basa en un beauty contest,

podrá considerar estos aspectos dentro de la valoración. No obstante siempre hay que

tener en cuenta que si los criterios son muy exigentes (por ejemplo de calidad del

material rodante, que bastaría con que estuviese homologado) puede que no se presente

ningún candidato lo que sería un fracaso del proceso de introducción de la

competencia. En cualquier caso los criterios de valoración de los aspirantes deben ser

transparentes. Otra cuestión a resolver es la ponderación de las cualidades evaluadas.

En suma, es necesario un gran esfuerzo para que no se acuse de arbitrariedad en la

elección del nuevo licenciatario o incluso de proteger al operador histórico mediante

criterios muy exigentes.

Finalmente consideramos que obligar a un operador a desplegar una red de servicios en

toda la red, por ejemplo para crear un duopolio en toda la red podría ser muy

ambicioso y poco atractivo financieramente de tal manera que NO HABRÍA

interesados, de tal manera que en la práctica el operador establecido resultaría

beneficiado.

CONCLUSIÓN

Nuestra propuesta

Licencias por corredores (la estructura de los viajes por ferrocarril interurbanos en

España no suele incluir transbordos) para la prestación de cada tipo de servicio

Comercial y no comercial en los corredores (el material rodante utilizado es distinto y

el enfoque comercial es diferente) y tres, una más, para comerciales donde el número

de viajeros captables por el ferrocarril sea elevado.

Los criterios para la asignación de la segunda licencia no deben ser restrictivos pues el

objetivo fundamental, limitar el número de entrantes para evitar una situación de

competencia destructiva e inestabilidad ya se ha conseguido limitando la entrada.

Licencias grandes con criterios muy exigentes supondrían una barrera a la entrada que

podría dejar desiertos los concursos.

Las licencias pequeñas y poco exigentes en corredores atractivos fomentan la

competencia con Renfe. No obstante supondrían la imposibilidad de subvenciones

cruzadas de Renfe a sus servicios de largo recorrido convencionales. Por tanto la

definición de estos servicios y cómo financiarlos debe formar parte del diseño de los

títulos habilitantes.

La asignación de un concurso de belleza basado en la máxima aportación para un

fondo de financiación de servicios ferroviarios sujetos a OSP cuenta con la ventaja de

ser políticamente atractivo y poder suponer un ahorro en las cuentas públicas.

20

JUAN JOSÉ MONTERO PASCUAL

1. ÁMBITO GEOGRÁFICO DE LOS TÍTULOS HABILITANTES

En España se ha apostado por un modelo de liberalización con una fase transitoria

de “competencia controlada”. La exigencia de un título habilitante otorga a las

autoridades públicas el “control” del proceso de liberalización. El siguiente paso es

garantizar el otro elemento de la locución, la “competencia”.

Un modelo de títulos habilitantes de escaso contenido (rutas concretas o corredores)

podría limitar en exceso la competencia. Los competidores no alcanzarían la escala

necesaria para desarrollar proyectos rentables y sostenibles. Se estaría fomentando

modelos especulativos, bien de entidades que apuesten por mercadear con los títulos

habilitantes, bien de entidades dispuestas a entrar al mercado español con proyectos

poco viables a corto plazo, que constituirían en realidad una carga necesaria para

establecerse a largo plazo en el mismo (empresas públicas de Estados cercanos).

Debe tenerse en cuenta además el precedente del caso Airtel. La Comisión Europea

entendió que el régimen de entrada al mercado del segundo operador móvil era

contrario al Tratado en cuanto discriminaba al segundo operador frente al primero.

Como consecuencia, el ámbito nacional parece el adecuado para el título habilitante.

2. ÁMBITO DE PRODUCTO DE LOS TÍTULOS HABILITANTES

Parece claro que el segmento que presenta atractivo para nuevos operadores es el de

las operaciones de alta velocidad, aunque puede no descartarse el atractivo de

algunas rutas convencionales muy concretas, como el corredor mediterráneo. Estos

son los únicos servicios que presentan un volumen de tráfico actual y potencial para

soportar la presencia de más de un operador ferroviario.

Al mismo tiempo, estos son los únicos servicios que de forma constante vienen

siendo prestados por el operador tradicional con un margen positivo. No parece

adecuado abrir a la competencia servicios que se prestan por debajo de coste como

parte de una intervención de universalización del servicio, sea formalmente

reconocida (cercanías y media distancia), sea informal, como es el caso de la

abrumadora mayoría de rutas de larga distancia. El derecho exclusivo de RENFE-

Operadora es ya una compensación por la obligación de servicio público. Si se

eliminase, sería necesario incrementar la compensación dineraria, lo que parece

inconveniente en estos momentos.

Como consecuencia, el ámbito mínimo de los títulos habilitantes debería partir de

las operaciones de alta velocidad y quizás plantearse la inclusión de servicios de

larga distancia.

Facultad de Derecho

21

3. NÚMERO DE TÍTULOS HABILITANTES

Apuesto por el otorgamiento de un único título habilitante para la creación de un

competidor sólido, con capacidad de competir con el operador tradicional y con

proyección de futuro.

Dejaría abierta la posibilidad de otorgar ulteriores títulos habilitantes en el caso de

que el nuevo competidor no alcanzase ciertos umbrales de servicio. La

contestabilidad del mercado supondría un acicate para el desarrollo efectivo de un

proyecto de inversión ambicioso.

4. CRITERIOS DE ADJUDICACIÓN DEL TÍTULO HABILITANTE

En primer lugar, debe excluirse un modelo de subasta del título habilitante. El

precedente del asunto Airtel permite avanzar que las autoridades europeas

entenderían que la discriminación entre el operador al que se exige un pago para la

entrada al mercado y el operador tradicional, con título sin hacer pago alguno,

atenta contra las normas de competencia del Tratado.

Por el contrario, los criterios de adjudicación del título habilitante podrían centrarse

en el proyecto industrial de los licitantes. En concreto, adelantamos los siguientes

criterios:

1. Calendario de lanzamiento del servicio: debería incentivarse la entrada

temprana al mercado.

2. Volúmenes mínimos de servicio: rutas a cubrir, frecuencias mínimas, etc.

Especialmente en el caso de que se opte por el otorgamiento de un único

título (o un número reducido), el titular debe apostar por un desarrollo

amplio del servicio, y no limitarse a las rutas más rentables (en especial la

Madrid-Barcelona).

3. Material rodante: uso de material rodante del operador tradicional, material

propio, etc.

4. Solidez del plan financiero: debe valorarse la solidez del plan financiero que

dé soporte al plan industrial. Un plan poco creíble deslegitima el resto de la

oferta.

5. Impacto en la economía y el empleo: debe evitarse circunscribir el impacto a

la economía nacional, en cuanto contrario al Derecho europeo.

Un factor importante es el de la reciprocidad. Las normas europeas protegen las

asimetrías entre Estados que apuestan por la apertura a la competencia y los Estados

que protegen el derecho exclusivo de su operador público. Algunos Estados

apostaron por forzar los límites de la normativa comunitaria, con cierto éxito en el

caso italiano. Sin necesidad de forzar la normativa, una adecuada definición de los

criterios de valoración podría equilibrar la inevitable asimetría protegida por la

normativa comunitaria.

Top Related