Idiomas

Páginas

Jurídico

RETOS GLOBALES EN EL MANEJO

DE DESASTRES NATURALES

XXIV Convención de Aseguradores de México- Darío Luna.

Mayo 2014

Las catástrofes de ayer no se parecen a las

hoy, y menos a las de mañana …

2

Ahora son más frecuentes…

3

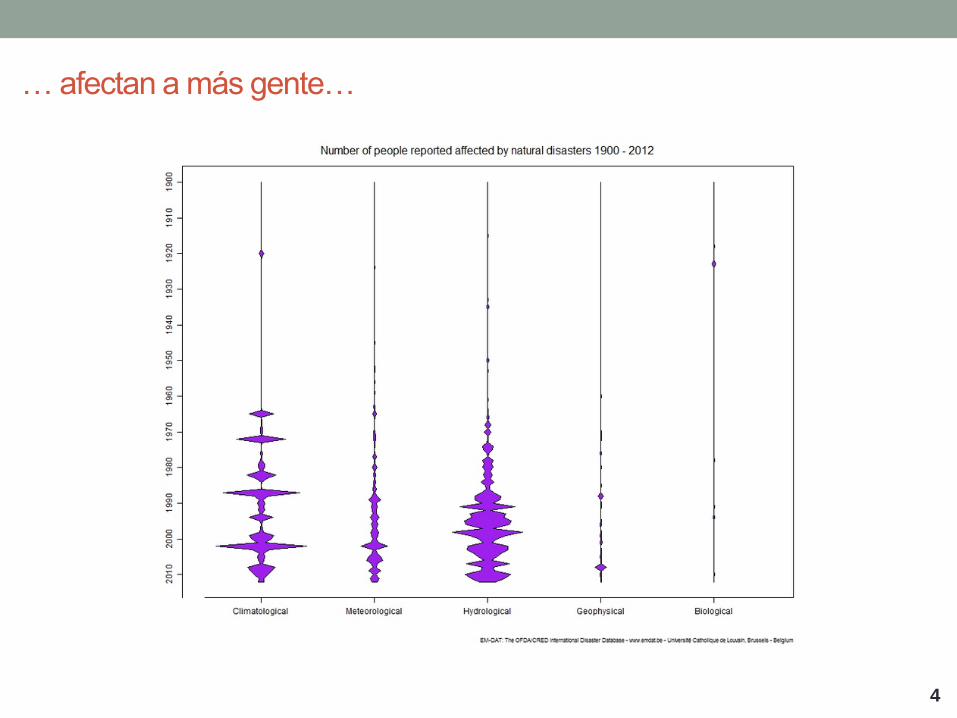

… afectan a más gente…

4

…aunque no son tan mortales.

5

Sin embargo, los daños económicos son cada vez mucho mayores…

6

…porque la población crece y se urbaniza aceleradamente,…

7

“De 2010 a 2025 el PIB

de las City 6001 se

incrementará en más

de $30 millones de

millones de dólares…o

casi el 65% del

crecimiento económico

global”.

…porque el desarrollo económico se concentra donde está la

población…

8

…y porque el cambio climático expone a las grandes urbes a

fenómenos cada vez más frecuentes y severos.

9Fuente: World Bank, Natural Hazards Unnatural Disasters, 2012.

¿Qué retos plantea el cambio climático y el

crecimiento urbano para los gobiernos?

10

Los gobiernos están enfrentando con mayor frecuencia demandas

de atención a la población ante catástrofes …

11

32 33

17

34 34

1823

16

3641

20

67 67

49

40

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

Número de declaratorias de desastre natural emitidas por año en México

Fuente: Elaboración propia con datos de SEGOB y de SHCP.

500

1,000

1,500

2,000

2,500

3,000

2000 2002 2004 2006 2008 2010 2012 2014

Nú

mero

de M

un

icip

ios

Municipios delcarados en emergencia, desastre o contingencia climatológica

…lo que ha generado una presión creciente por canalizar recursos

públicos a la atención y reconstrucción de zonas afectadas…

12

1,018

158 188

433 335

76

1,267

361

1,940

1,109

889

6,093

1,992

1,272

4,405

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Recursos federales y estatales autorizados en México para atender desastres naturales

(millones de dólares)

EEUU: Déficit de 24 mil millones de

dólares en el National Flood Insurance

Program (NFIP) después de Katrina y

Sandy.

Reino Unido: approx. 400 millones de

dólares para apoyar comunidades

afectadas por las inundaciones de

2014.

Australia: 465 millones de dólares

para apoyar comunidades afectadas

por las inundaciones de 2010 y 2011.

Alta penetración de segurosBaja penetración de seguros

Fuente: Elaboración propia con datos de SEGOB y de SHCP.Fuentes: The Economist, New York Times, ABI, Gobierno de Autralia

… y un debate más intenso sobre cómo enfrentar estos retos:

• Katrina: condados donde 6 de 10 no tenían el seguro obligatorio.

• Sandy: 8 de 10 áreas afectadas sin seguro apropiado.

• El NFIP ha estado en consulta pública desde 2012.

• El debate en el Congreso ha sido entre establecer primas que

reflejen el riesgo (internalizar de manera asequible), o mantenerlas

subsidiadas (incentivos a construir/habitar zonas de alto riesgo).

13

Estados

Unidos

Reino Unido

(y otros en

Europa)

Australia

México

(y otros

emergentes)

• Londres: 21% de la vivienda nueva está en zonas de alto riesgo de

inundación.

• Debate: Agrupar riesgos (Flood Re) vs precios que reflejen riesgo.

• Flood Re: cuota de GBP 10.5 a todas las pólizas de propiedad es

regresiva (pagan igual mansiones que casas modestas).

• Queensland: pólizas que no pagaron por discrepancias en

definiciones.

• Se buscan coberturas obligatorias.

• Debate: Intervención estatal para agrupar riesgos vs regular

coberturas e información disponible

• FONDEN: transferencia de riesgos vs recursos presupuestarios

• Necesidad imperante de incrementar la penetración del seguro

• Mayor coordinación entre políticas (vivienda, infraestructura)

Fuentes: The Economist, New York Times, ABI, Gobierno de Autralia.

¿Qué retos plantea el cambio climático y el

crecimiento urbano para la industria de seguros?

14

Las aseguradoras han tenido dificultades para asegurar a precios

estables o incluso ofrecer la cobertura del todo…

1. Los fenómenos naturales que antes solo afectaban ocasionalmente

algunas pólizas, ahora afectan a muchas más de manera recurrente

(e.g. Inundación, terremoto, tsunami).

2. La recurrencia, la falta de datos sobre sus efectos, y la incertidumbre

futura han hecho que muchas propiedades expuestas no sean

asegurables (inundación en RU, EEUU, AUS, NZ).

• Incluso cierta miopía por parte de algunos aseguradores de subir mucho los

precios pos-desastre.

15

Las aseguradoras han tenido dificultades para asegurar a precios

estables o incluso ofrecer la cobertura del todo…

3. Evidencia sólida* apunta a dos problemas de miopía por parte de los

asegurados:

• La gente solo compra seguros después de un desastre, y los mantiene poco

tiempo.

• Esto aún cuando muchas de las coberturas son obligatorias.

4. En mercados emergentes hay problemas importantes:

• Ingresos disponibles más bajos en el grueso de la población han provocado

baja penetración.

• Baja cultura financiera y de protección patrimonial de largo plazo

• La base de la pirámide no ha sido atractiva para grupos aseguradores

globales.

16

continúa de la anterior

* Michel-Kerjan and Kunreuther, Science, 2011.

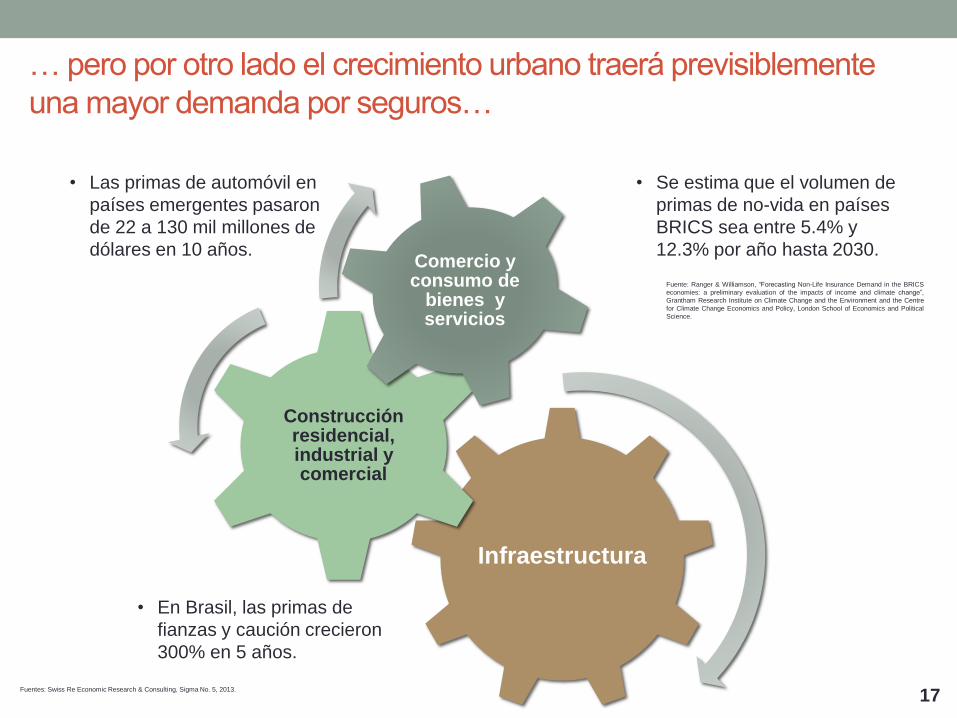

… pero por otro lado el crecimiento urbano traerá previsiblemente

una mayor demanda por seguros…

17

Infraestructura

Construcción residencial, industrial y comercial

Comercio y consumo de

bienes y servicios

• Las primas de automóvil en

países emergentes pasaron

de 22 a 130 mil millones de

dólares en 10 años.

Fuentes: Swiss Re Economic Research & Consulting, Sigma No. 5, 2013.

• En Brasil, las primas de

fianzas y caución crecieron

300% en 5 años.

• Se estima que el volumen de

primas de no-vida en países

BRICS sea entre 5.4% y

12.3% por año hasta 2030.

Fuente: Ranger & Williamson, “Forecasting Non-Life Insurance Demand in the BRICS

economies: a preliminary evaluation of the impacts of income and climate change”,

Grantham Research Institute on Climate Change and the Environment and the Centre

for Climate Change Economics and Policy, London School of Economics and Political

Science.

Para enfrentar esa demanda la industria enfrenta distintos retos y

oportunidades alrededor de cuatro ejes principales:

18

•Beneficios o penalidades regulatorias por la incertidumbre en las pérdidas futuras (Solvencia II).

•Esquemas de agrupamiento (Pools) con apoyo estatal.

•Revelación de información sobre riesgos de seguro para incentivar inversiones en mitigación.

•Desarrollo de nuevos mecanismos de transferencia de riesgos.

•Arreglos contractuales que puedan mantenerse el el tiempo (pre y pos desastre).

•Micro seguros y seguros obligatorios (países emergentes).

•Mayor conocimiento de los límites de los modelos comerciales.

•Mejor uso de información propia.

Modelos Productos

RegulaciónCapacidad de toma de

riesgos

Y finalmente, con respecto a México…

19

• El 4% de los hogares (9 millones de personas) pasaron de clase baja a

media entre los años 2000 y 2010.

• Se espera que la población urbana crezca entre 1% y 2% al año en las

siguientes décadas.

• La penetración del sector de seguros para economías con población urbana

similar (>70%) es de 4% (en México es 2%).

• El Programa Nacional de Infraestructura plantea invertir 7.7 billones de

pesos en 4 años:

• Si se piden fianzas y seguros de caución por el 10% del valor como hasta ahora,

implica nuevas sumas aseguradas por 770 mil millones de pesos.

• Las obligaciones totales del sector de fianzas al día de hoy son el 1.12% de esa

cifra.

* Fuentes: INEGI, McKinsey, Presidencia de la República.

Top Related