ADMINISTRATIVA - INDETEC

47

Transcript of ADMINISTRATIVA - INDETEC

2Boletiacuten Tributario | No 1 | Agosto 2019

COLABORACIOacuteN ADMINISTRATIVA

3Boletiacuten Tributario | No 1 | Agosto 2019

iquestCoacutemo obtener la Participacioacuten

de ISR de las retenciones de sueldos salarios y

asimilados a salarios por estados y municipios

4Boletiacuten Tributario | No 1 | Agosto 2019

Las entidades federativas municipios o demarcacionesterritoriales del Distrito Federal (Ciudad de Meacutexico) organismos autoacutenomos y entidades paraestatales y paramunicipales estaacuten obligados a efectuar retenciones por concepto de Impuesto sobre la Renta (ISR) derivados de los pagos que realicen por concepto de salarios y en general por la prestacioacuten de un servicio personal subordinado asimismo tienen la obligacioacuten de emitir comprobantes fiscales digitales a traveacutes de Internet (CFDI) de su noacutemina mediante el timbrado en la paacutegina del SAT

Ahora bien el 8 de septiembre de 2013 el Ejecutivo Federal presentoacute al Congreso de la Unioacuten el Paquete Econoacutemico para el antildeo 2014 como parte del cual se incluyoacute la iniciativa de Reforma Hacendaria y de Seguridad Social integrada entre otras por la ldquoIniciativa de Decreto por el que se reforman adicionan y derogan diversas disposiciones de la Ley de Coordinacioacuten Fiscalrdquo

Dentro del citado paquete de reformas se encuentra la modificacioacuten de los artiacuteculos 2 y 3-B de la Ley de Coordinacioacuten Fiscal (LCF) donde se establecen las bases para la participacioacuten de este concepto tributario a los gobiernos estatales y municipales

En efecto en el primer caso se precisa la exclusioacuten de la Recaudacioacuten Federal Participable del ISR causado por los trabajadores de la Federacioacuten de las entidades federativas los municipios y las de sus Organismos Puacuteblicos Descentralizados (OPDacutes) los Poderes y Entes Autoacutenomos y en el segundo se precisa que las entidades adheridas al Sistema Nacional de Coordinacioacuten Fiscal (SNCF) y sus municipios participaraacuten al 100 de la recaudacioacuten que se obtenga del ISR que efectivamente se entere a la Federacioacuten correspondiente al salario del personal que les preste un servicio personal subordinado

En este orden de ideas las entidades federativas y sus municipios recibiraacuten el ISR causado por sus empleados siempre y cuando cumplan con los requisitos que para ello obliga la normatividad entre los que destaca que el salario sea efectivamente pagado por los entes mencionados con cargo a sus participaciones u otros ingresos locales es decir uacutenicamente se consideraraacuten las retenciones del ISR de los pagos a los trabajadores por concepto de sueldos salarios o conceptos asimilados a salarios que sean realizados coningresos propios o locales

Desde el ejercicio fiscal 2015 las entidades federativas y los

municipios tienen el derecho de recuperar viacutea participaciones el

100 del Impuesto Sobre la Renta que se genere por sus noacuteminas y las de sus Organismos Puacuteblicos

Descentralizados (OPDacutes) los Poderes y Entes Autoacutenomos

siempre y cuando cumplan con la normatividad establecida al respecto

lo cual seraacute descrito en el presente artiacuteculo

Alma Patricia Medrano Figueroa

amedranofindetecgobmx

INTRODUCCIOacuteN

5Boletiacuten Tributario | No 1 | Agosto 2019

Dada la importancia del tema en el presente artiacuteculo se desarrollaraacute el procedimiento y requisitos que se exigen para la obtencioacuten de la participacioacuten de ISR conforme al artiacuteculo 3-B de la LCF la cual representa una oportunidad de ingreso para las entidades federativas y municipios

PROCEDIMIENTO

El ISR efectivamente pagado y enterado correspondiente al salario del personal que preste o desempentildee un servicio personal subordinado en las dependencias de la entidad municipio o demarcacioacuten territorial oacuterganos autoacutenomos o entidades puacuteblicas seraacute participado una vez descontadas las devoluciones conforme al artiacuteculo 3-B de la LCF para lo cual los entes puacuteblicos deberaacutenenviar un listado de los registros federales (RFCacuteS) decontribuyentes que los integran timbrar correctamente lanoacutemina cumpliendo con todas las disposiciones fiscalesretener y enterar el ISR de sus trabajadores a efectode que el SAT analice y valide la informacioacuten para queposteriormente la Unidad de Coordinacioacuten con EntidadesFederativas (UCEF) de la Secretariacutea de Hacienda yCreacutedito Puacuteblico (SHCP) determine y participe la partecorrespondiente a los estados y municipios

OPERATIVIDAD DEL ARTIacuteCULO 3-B LEY DE

COORDINACIOacuteN FISCAL

PROCESO ISR PARTICIPABLE

6Boletiacuten Tributario | No 1 | Agosto 2019

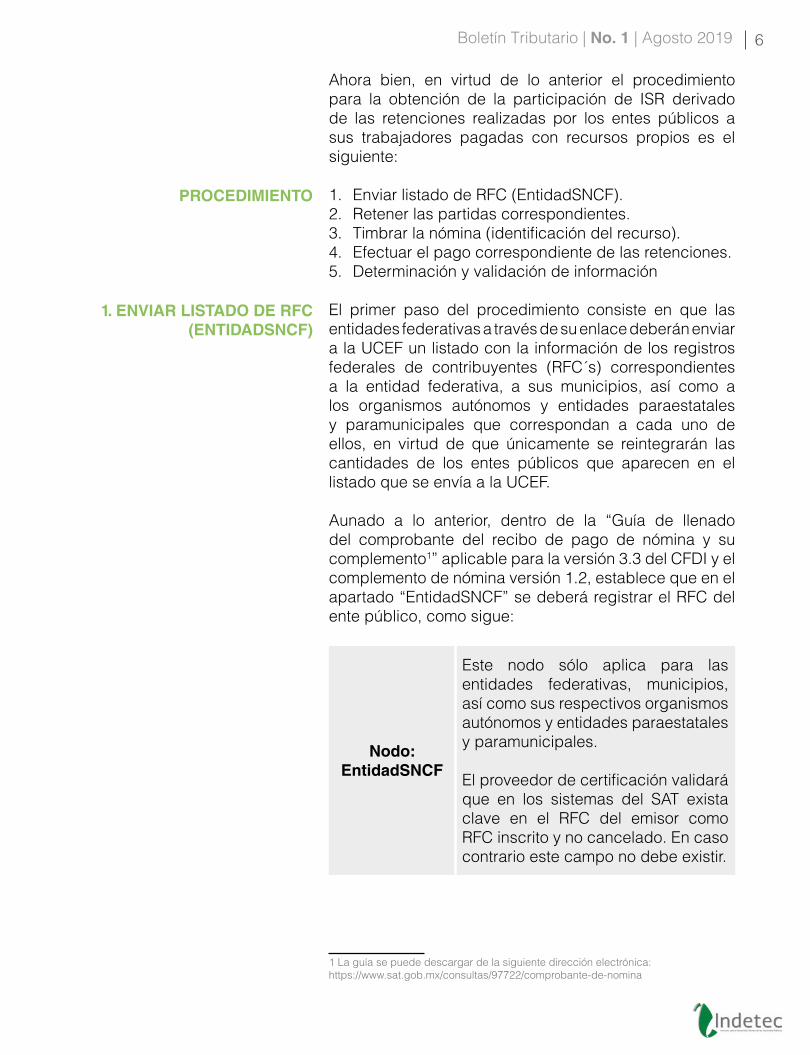

Ahora bien en virtud de lo anterior el procedimiento para la obtencioacuten de la participacioacuten de ISR derivado de las retenciones realizadas por los entes puacuteblicos a sus trabajadores pagadas con recursos propios es el siguiente

1 Enviar listado de RFC (EntidadSNCF)2 Retener las partidas correspondientes3 Timbrar la noacutemina (identificacioacuten del recurso)4 Efectuar el pago correspondiente de las retenciones5 Determinacioacuten y validacioacuten de informacioacuten

El primer paso del procedimiento consiste en que las entidades federativas a traveacutes de su enlace deberaacuten enviar a la UCEF un listado con la informacioacuten de los registros federales de contribuyentes (RFCacutes) correspondientes a la entidad federativa a sus municipios asiacute como a los organismos autoacutenomos y entidades paraestatales y paramunicipales que correspondan a cada uno de ellos en virtud de que uacutenicamente se reintegraraacuten las cantidades de los entes puacuteblicos que aparecen en el listado que se enviacutea a la UCEF

Aunado a lo anterior dentro de la ldquoGuiacutea de llenado del comprobante del recibo de pago de noacutemina y su complemento1rdquo aplicable para la versioacuten 33 del CFDI y el complemento de noacutemina versioacuten 12 establece que en el apartado ldquoEntidadSNCFrdquo se deberaacute registrar el RFC del ente puacuteblico como sigue

NodoEntidadSNCF

Este nodo soacutelo aplica para las entidades federativas municipios asiacute como sus respectivos organismos autoacutenomos y entidades paraestatales y paramunicipales

El proveedor de certificacioacuten validaraacute que en los sistemas del SAT exista clave en el RFC del emisor como RFC inscrito y no cancelado En caso contrario este campo no debe existir

1 La guiacutea se puede descargar de la siguiente direccioacuten electroacutenicahttpswwwsatgobmxconsultas97722comprobante-de-nomina

PROCEDIMIENTO

1 ENVIAR LISTADO DE RFC(ENTIDADSNCF)

7Boletiacuten Tributario | No 1 | Agosto 2019

Los entes puacuteblicos deberaacuten efectuar las retenciones por concepto del ISR por el pago a sus trabajadores por sueldos y salarios incluidos los asimilados a salarios tal como lo establecen las siguientes disposiciones de la LISR

Artiacuteculo 86 Las personas morales a que se refiere este Tiacutetulo ademaacutes de las obligaciones establecidas en otros artiacuteculos de esta Ley tendraacuten las siguientes

hellip

Quinto paacuterrafohellipLa Federacioacuten las entidades federativas los municipios y las instituciones que por Ley esteacuten obligadas a entregar al Gobierno Federal el importe iacutentegro de su remanente de operacioacuten soacutelo tendraacuten las obligaciones de retener y enterar el impuestohellip

Artiacuteculo 99 Quienes hagan pagos por los conceptos a que se refiere este Capiacutetulo tendraacuten las siguientes obligaciones

I Efectuar las retencionessentildealadas en el artiacuteculo 96 deesta Ley

Lo anterior en relacioacuten con el artiacuteculo 96 de la LISR el cual sentildeala que quienes hagan pagos por sueldos y salarios o asimilados a salarios estaacuten obligados a efectuar retenciones y enteros mensuales que tendraacuten el caraacutecter de pagos provisionales a cuenta del impuesto anual

Ahora bien una vez realizado lo anterior el tercer paso del procedimiento consiste en que los entes puacuteblicos deberaacuten expedir y entregar comprobantes fiscales a las personas que reciban pagos por los conceptos de sueldos y salarios y asimilados a salarios es decir que presten o desempentildeen un servicio personal subordinado de conformidad con el artiacuteculo 86 quinto paacuterrafo en relacioacuten con el 99 fraccioacuten III de la LISR

En ese mismo sentido el timbrar la noacutemina consiste en informar al SAT que el comprobante de noacutemina se ha creado el cual contiene la informacioacuten de las percepciones y deducciones de los trabajadores asiacute como todos los requisitos con el fin de que el SAT lo autorice el timbrado de la noacutemina puede realizarse por medio de un Proveedor Autorizado Certificado (PAC) o bien en la herramienta gratuita disponible en la paacutegina del SAT ldquoPortal SAT CFDIrdquo para lo cual uacutenicamente

2 RETENER LAS PARTIDASCORRESPONDIENTES

3TIMBRAR LA NOacuteMINA

8Boletiacuten Tributario | No 1 | Agosto 2019

se necesita la Firma Electroacutenica Avanzada (FIEL) y el Certificado de Sello Digital y para el caso de los entes puacuteblicos tambieacuten pueden utilizar el ldquoWeb Service de timbrado masivordquo siempre y cuando cuenten con infraestructura para establecer comunicacioacuten con el SAT

Es2 importante tener en cuenta que cuando las leyes fiscales establezcan la obligacioacuten de expedir comprobantes fiscales eacutestos se deberaacuten emitir mediante documentos digitales a traveacutes de la paacutegina de internet del SAT para lo cual el comprobante fiscal deberaacute cumplir con las especificaciones que en materia de informaacutetica determine el SAT mediante reglas de caraacutecter general3 asiacute como con el anexo 20 de la Resolucioacuten Miscelaacutenea Fiscal en el cual se da a conocer el ldquoEstaacutendarrdquo del CFDI y se indica que a traveacutes de los nodos o complementos se integraraacuten al comprobante los elementos adicionales necesarios de acuerdo con el formato definido por el SAT como requerido por la actividad especiacutefica del contribuyente asiacute como con el Cataacutelogo de Complemento de Noacutemina publicado en la paacutegina de internet del SAT que son de uso obligatorio para los contribuyentes que les aplique4

Para el registro de los datos solicitados en el Cataacutelogo de Complemento de Noacutemina se deberaacuten aplicar los criterios establecidos en las Guiacuteas de llenado que al efecto se publiquen en el citado portal que para el caso del timbrado de noacutemina es la ldquoGuiacutea de llenado del comprobante del recibo de pago de noacutemina y su complemento5 rdquo aplicable para la versioacuten 33 del CFDI y el complemento de noacutemina versioacuten 12 misma que deberaacuten utilizar los entes puacuteblicos a efecto de timbrar correctamente los CFDIrsquoS por concepto de noacutemina dentro de la cual se establece la identificacioacuten del origen de los recursos con que se paga a los trabajadores

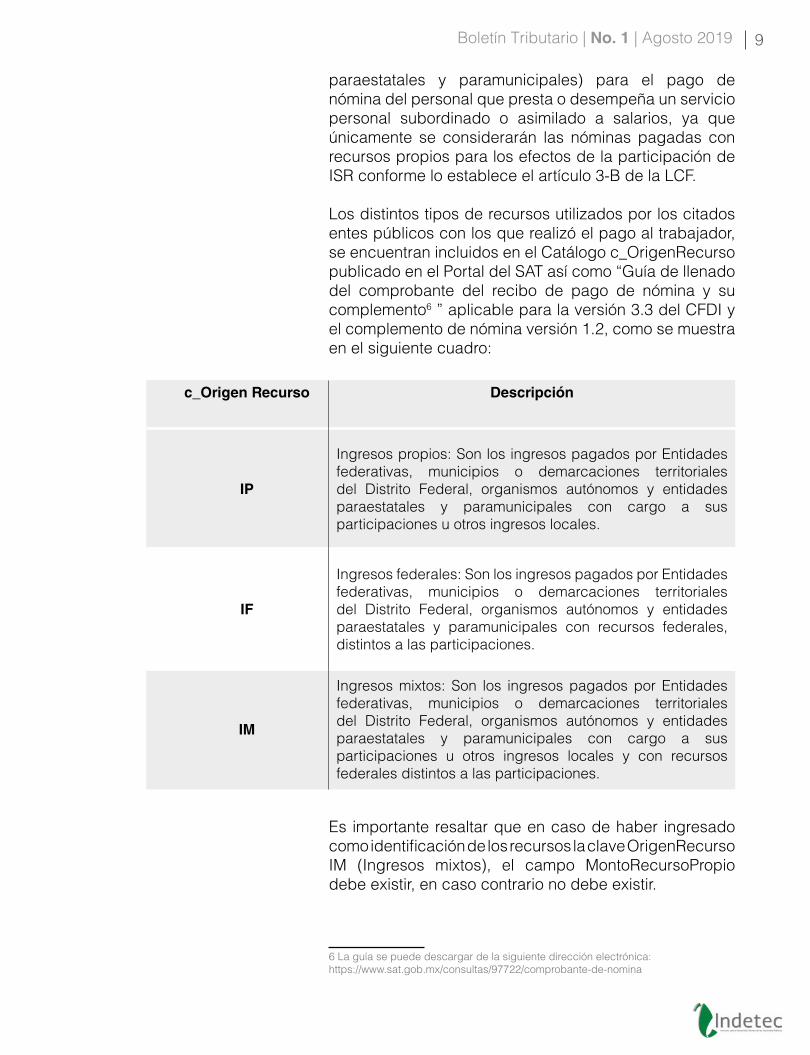

Se debe registrar en el CFDI por concepto de noacutemina el origen del recurso (ingresos propios ingresos federales o ingresos mixtos) utilizado por el empleador (Entidadesfederativas municipios o demarcaciones territorialesdel Distrito Federal organismos autoacutenomos y entidades

2 3 Fraccioacuten VI del artiacuteculo 29 del CFF4 Regla 2718 Complementos para incorporar informacioacuten fiscal en los CFDI de la RMF 20195 La guiacutea se puede descargar de la siguiente direccioacuten electroacutenica httpswwwsatgobmxconsultas97722comprobante-de-nomina

IDENTIFICACIOacuteN DE LOS RECURSOS

9Boletiacuten Tributario | No 1 | Agosto 2019

paraestatales y paramunicipales) para el pago de noacutemina del personal que presta o desempentildea un servicio personal subordinado o asimilado a salarios ya que uacutenicamente se consideraraacuten las noacuteminas pagadas con recursos propios para los efectos de la participacioacuten de ISR conforme lo establece el artiacuteculo 3-B de la LCF

Los distintos tipos de recursos utilizados por los citados entes puacuteblicos con los que realizoacute el pago al trabajador se encuentran incluidos en el Cataacutelogo c_OrigenRecurso publicado en el Portal del SAT asiacute como ldquoGuiacutea de llenado del comprobante del recibo de pago de noacutemina y su complemento6 rdquo aplicable para la versioacuten 33 del CFDI y el complemento de noacutemina versioacuten 12 como se muestra en el siguiente cuadro

Es importante resaltar que en caso de haber ingresado como identificacioacuten de los recursos la clave OrigenRecurso IM (Ingresos mixtos) el campo MontoRecursoPropio debe existir en caso contrario no debe existir

6 La guiacutea se puede descargar de la siguiente direccioacuten electroacutenica httpswwwsatgobmxconsultas97722comprobante-de-nomina

c_Origen Recurso Descripcioacuten

IP

Ingresos propios Son los ingresos pagados por Entidades federativas municipios o demarcaciones territoriales del Distrito Federal organismos autoacutenomos y entidades paraestatales y paramunicipales con cargo a sus participaciones u otros ingresos locales

IF

Ingresos federales Son los ingresos pagados por Entidades federativas municipios o demarcaciones territoriales del Distrito Federal organismos autoacutenomos y entidades paraestatales y paramunicipales con recursos federales distintos a las participaciones

IM

Ingresos mixtos Son los ingresos pagados por Entidades federativas municipios o demarcaciones territoriales del Distrito Federal organismos autoacutenomos y entidades paraestatales y paramunicipales con cargo a sus participaciones u otros ingresos locales y con recursos federales distintos a las participaciones

10Boletiacuten Tributario | No 1 | Agosto 2019

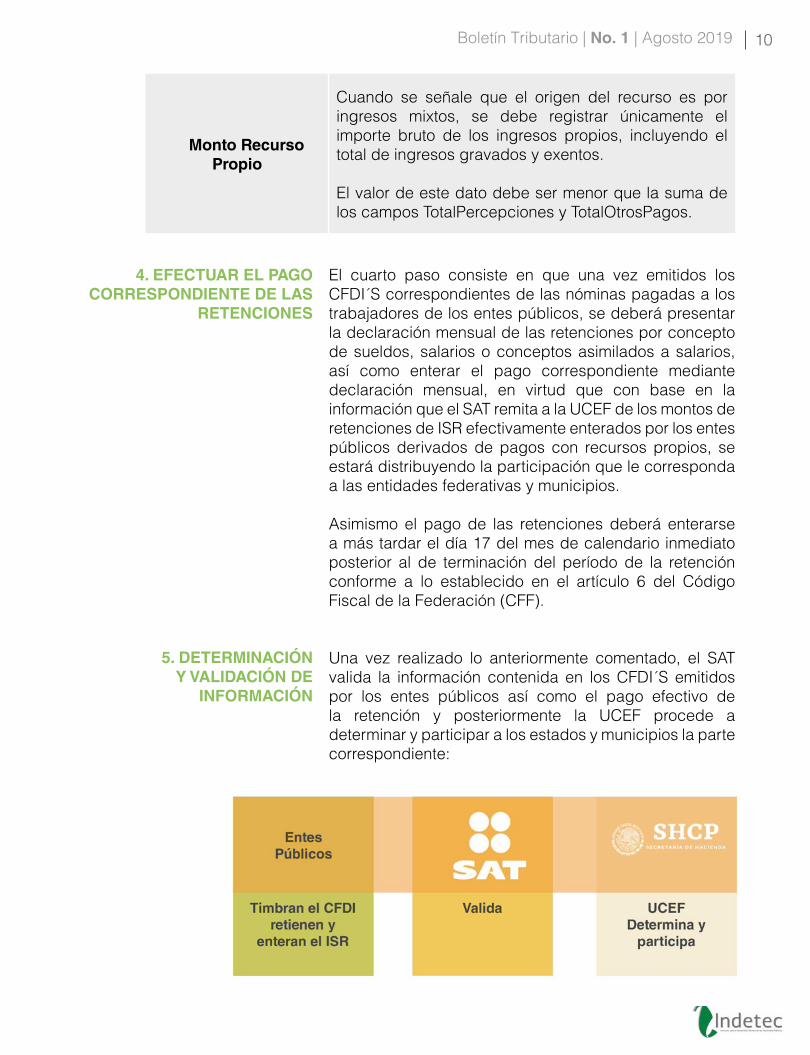

El cuarto paso consiste en que una vez emitidos los CFDIacuteS correspondientes de las noacuteminas pagadas a los trabajadores de los entes puacuteblicos se deberaacute presentar la declaracioacuten mensual de las retenciones por concepto de sueldos salarios o conceptos asimilados a salarios asiacute como enterar el pago correspondiente mediante declaracioacuten mensual en virtud que con base en la informacioacuten que el SAT remita a la UCEF de los montos de retenciones de ISR efectivamente enterados por los entes puacuteblicos derivados de pagos con recursos propios se estaraacute distribuyendo la participacioacuten que le corresponda a las entidades federativas y municipios

Asimismo el pago de las retenciones deberaacute enterarse a maacutes tardar el diacutea 17 del mes de calendario inmediato posterior al de terminacioacuten del periacuteodo de la retencioacuten conforme a lo establecido en el artiacuteculo 6 del Coacutedigo Fiscal de la Federacioacuten (CFF)

Una vez realizado lo anteriormente comentado el SAT valida la informacioacuten contenida en los CFDIacuteS emitidos por los entes puacuteblicos asiacute como el pago efectivo de la retencioacuten y posteriormente la UCEF procede a determinar y participar a los estados y municipios la parte correspondiente

4 EFECTUAR EL PAGOCORRESPONDIENTE DE LAS

RETENCIONES

5 DETERMINACIOacuteNY VALIDACIOacuteN DE

INFORMACIOacuteN

Monto Recurso Propio

Cuando se sentildeale que el origen del recurso es por ingresos mixtos se debe registrar uacutenicamente el importe bruto de los ingresos propios incluyendo el total de ingresos gravados y exentos

El valor de este dato debe ser menor que la suma de los campos TotalPercepciones y TotalOtrosPagos

11Boletiacuten Tributario | No 1 | Agosto 2019

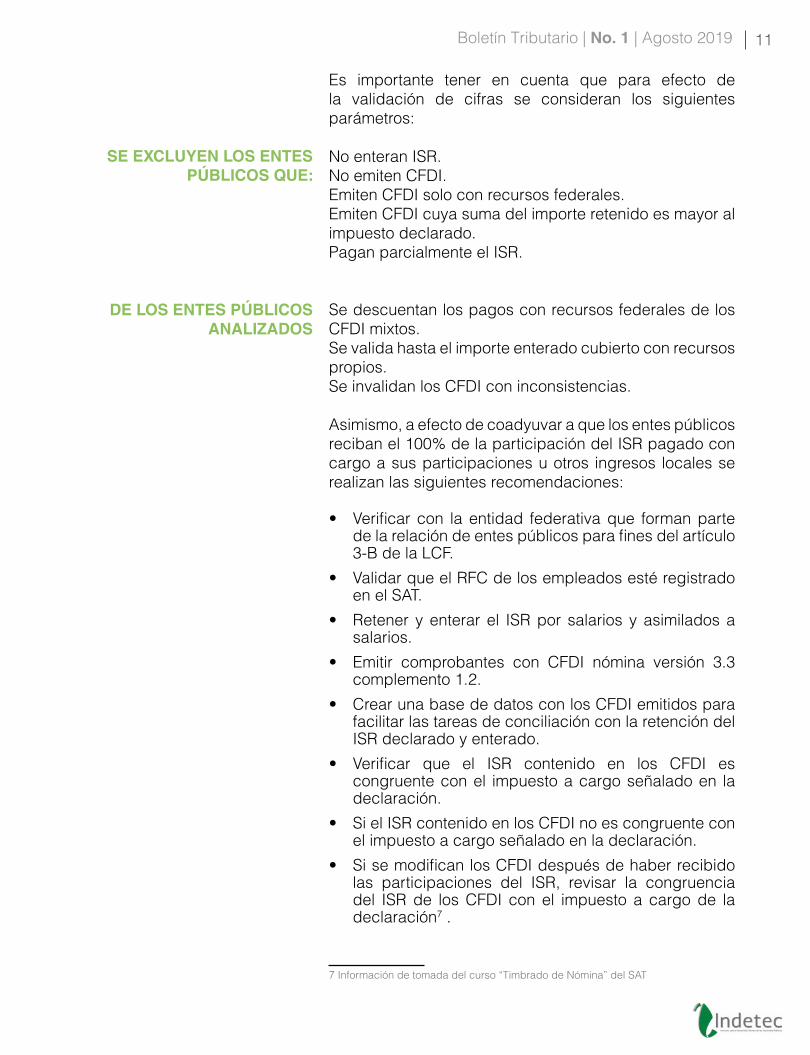

Es importante tener en cuenta que para efecto de la validacioacuten de cifras se consideran los siguientes paraacutemetros

No enteran ISRNo emiten CFDIEmiten CFDI solo con recursos federalesEmiten CFDI cuya suma del importe retenido es mayor al impuesto declaradoPagan parcialmente el ISR

Se descuentan los pagos con recursos federales de los CFDI mixtos Se valida hasta el importe enterado cubierto con recursos propiosSe invalidan los CFDI con inconsistencias

Asimismo a efecto de coadyuvar a que los entes puacuteblicos reciban el 100 de la participacioacuten del ISR pagado con cargo a sus participaciones u otros ingresos locales se realizan las siguientes recomendaciones

bull Verificar con la entidad federativa que forman parte de la relacioacuten de entes puacuteblicos para fines del artiacuteculo 3-B de la LCF

bull Validar que el RFC de los empleados esteacute registrado en el SAT

bull Retener y enterar el ISR por salarios y asimilados a salarios

bull Emitir comprobantes con CFDI noacutemina versioacuten 33 complemento 12

bull Crear una base de datos con los CFDI emitidos para facilitar las tareas de conciliacioacuten con la retencioacuten del ISR declarado y enterado

bull Verificar que el ISR contenido en los CFDI es congruente con el impuesto a cargo sentildealado en la declaracioacuten

bull Si el ISR contenido en los CFDI no es congruente con el impuesto a cargo sentildealado en la declaracioacuten

bull Si se modifican los CFDI despueacutes de haber recibido las participaciones del ISR revisar la congruencia del ISR de los CFDI con el impuesto a cargo de la declaracioacuten7

7 Informacioacuten de tomada del curso ldquoTimbrado de Noacuteminardquo del SAT

SE EXCLUYEN LOS ENTES PUacuteBLICOS QUE

DE LOS ENTES PUacuteBLICOS ANALIZADOS

12Boletiacuten Tributario | No 1 | Agosto 2019

A efecto de que los estados y los municipios obtengan la participacioacuten del ISR retenido a sus trabajadores deberaacuten cumplir con el procedimiento contenido en el presente artiacuteculo es decir enviar el listado completo de RFCacuteS retener las partidas correspondientes de impuesto timbrar la noacutemina correctamente (identificando el recurso) y efectuar el pago correspondiente de las retenciones Por lo que es imprescindible que los entes puacuteblicos tengan los elementos necesarios a efecto de realizar el procedimiento correctamente y asiacute obtener el 100 de la Participacioacuten de ISR ya que de no hacerlo correctamente estariacutea repercutiendo en la parte de la participacioacuten que les corresponde asiacute como su entrega en tiempo y forma

Es importante resaltar como ya se describioacute en el presente artiacuteculo que cumpliendo con el procedimiento aquiacute descrito los estados y municipios recibiraacuten el reintegro del ISR por retenciones por sueldos y salarios yo asimilados a salarios viacutea participacioacuten directa sin que sea necesario el uso de intermediarios ni gestores ya que es una actividad encomendada a los entes puacuteblicos y no requiere un procedimiento adicional para su obtencioacuten uacutenicamente cumplir con el procedimiento correctamente

bull Coacutedigo Fiscal de la Federacioacuten Diario Oficial de la Federacioacuten Meacutexico 25 de junio de 2018

bull Ley del Impuesto sobre la Renta Diario Oficial de la Federacioacuten Meacutexico 30 de noviembre de 2016

bull Informacioacuten Fiscal sobre recibo de noacutemina (24 de mayo de 2019) Obtenido de httpswwwsatgobmxconsultas97722comprobante-de-nomina

bull Guiacutea de llenado del comprobante del recibo de pago de noacutemina y su complemento aplicable para la versioacuten 33 del CFDI y el complemento de noacutemina versioacuten 12 (24 de mayo de 2019) Obtenido de httpswwwsatgobmxconsultas97722comprobante-de-nomina

bull Resolucioacuten Miscelaacutenea Fiscal para 2019 Diario Oficial de la Federacioacuten Meacutexico 29 de abril de 2019

CONCLUSIONES

FUENTES CONSULTADAS

13Boletiacuten Tributario | No 1 | Agosto 2019

Regulacioacuten Juriacutedica para la expedicioacuten de

comprobantes en materia Fiscal Federal

14Boletiacuten Tributario | No 1 | Agosto 2019

INTRODUCCIOacuteN

En este artiacuteculo se identifican las diferentes legislaciones en materia

tributaria federal que preveacuten la regulacioacuten en torno a la obligacioacuten de

la expedicioacuten de los comprobantes fiscales deber que comprende tanto a los particulares o como a los entes

puacuteblicos Lo anterior con el propoacutesito de que el auditor fiscal identifique de acuerdo con las disposiciones

juriacutedicas a quieacutenes les puede exigir el cumplimento de este deber y de que los entes puacuteblicos reconozcan los supuestos en los cuales deben cumplir con este deber tributario

Ricardo Hernaacutendez Salcedorhernandezsindetecgobmx

Dentro de las obligaciones fiscales denominadas formales encontramos la relativa a la expedicioacuten de comprobantes deber que resulta de trascendencia ya que por regla general son documentos que le sirven a la autoridad hacendaria para conocer el valor de las operaciones que son sujetas a gravamen y por otra parte sirven al contribuyente para en su caso poder efectuar las deducciones en el impuesto sobre la renta o los acreditamientos para efectos del impuesto al valor agregado y en su caso para el impuesto especial sobre produccioacuten y servicios asiacute mismo posibilitaraacute a los estados y municipios recibir sin contratiempo la participacioacuten directa del Impuesto sobre la Renta en los teacuterminos del artiacuteculo 3-B de la Ley de Coordinacioacuten Fiscal 8

La regulacioacuten normativa en relacioacuten a la obligacioacuten de expedir comprobantes en materia tributaria federal la encontramos en diversos instrumentos juriacutedicos

8 Al efecto el primer paacuterrafo de este precepto sentildeala Artiacuteculo 3-B- Las entidades adheridas al Sistema Nacional de Coordinacioacuten Fiscal participaraacuten al 100 de la recaudacioacuten que se obtenga del impuesto sobre la renta que efectivamente se entere a la Federacioacuten correspondiente al salario del personal que preste o desempentildee un servicio personal subordinado en las dependencias de la entidad federativa del municipio o demarcacioacuten territorial del Distrito Federal asiacute como en sus respectivos organismos autoacutenomos y entidades paraestatales y paramunicipales siempre que el salario sea efectivamente pagado por los entes mencionados con cargo a sus participaciones u otros ingresos locales [hellip]

MARCO NORMATIVO DE LA EXPEDICIOacuteN DE COMPROBANTES FISCALES QUE SE ANALIZAN

15Boletiacuten Tributario | No 1 | Agosto 2019

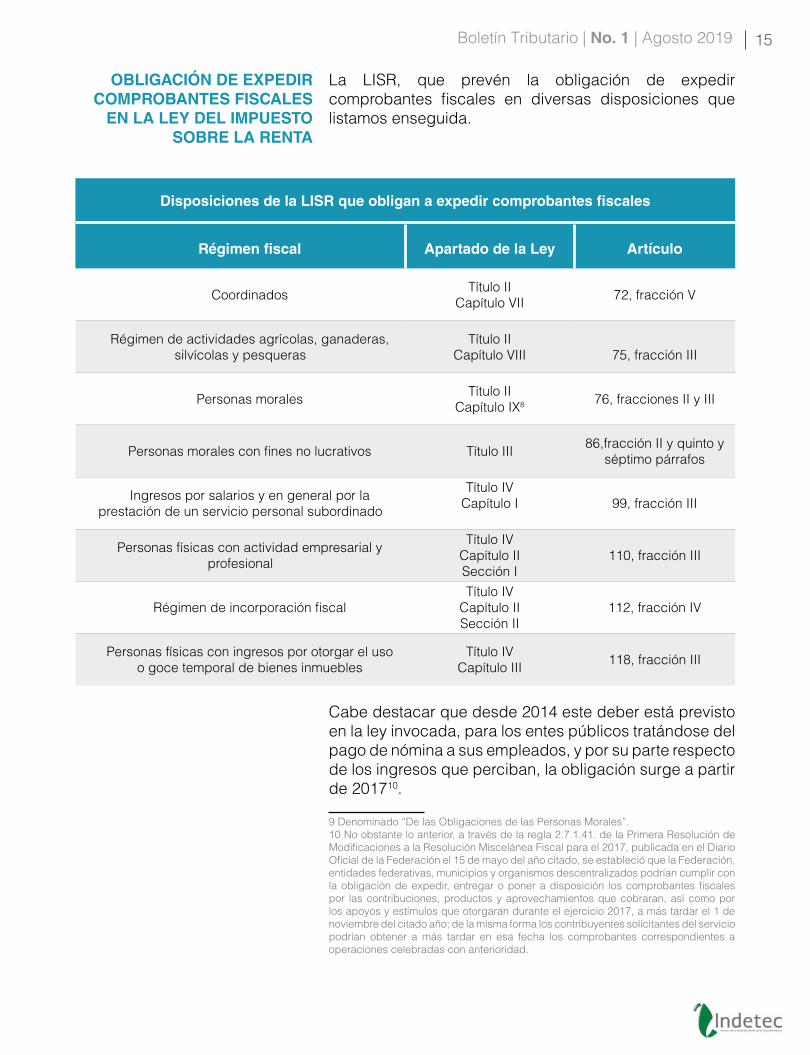

La LISR que preveacuten la obligacioacuten de expedir comprobantes fiscales en diversas disposiciones que listamos enseguida

9

Cabe destacar que desde 2014 este deber estaacute previsto en la ley invocada para los entes puacuteblicos trataacutendose del pago de noacutemina a sus empleados y por su parte respecto de los ingresos que perciban la obligacioacuten surge a partir de 201710

9 Denominado ldquoDe las Obligaciones de las Personas Moralesrdquo10 No obstante lo anterior a traveacutes de la regla 27141 de la Primera Resolucioacuten de Modificaciones a la Resolucioacuten Miscelaacutenea Fiscal para el 2017 publicada en el Diario Oficial de la Federacioacuten el 15 de mayo del antildeo citado se establecioacute que la Federacioacuten entidades federativas municipios y organismos descentralizados podriacutean cumplir con la obligacioacuten de expedir entregar o poner a disposicioacuten los comprobantes fiscales por las contribuciones productos y aprovechamientos que cobraran asiacute como por los apoyos y estiacutemulos que otorgaran durante el ejercicio 2017 a maacutes tardar el 1 de noviembre del citado antildeo de la misma forma los contribuyentes solicitantes del servicio podriacutean obtener a maacutes tardar en esa fecha los comprobantes correspondientes a operaciones celebradas con anterioridad

OBLIGACIOacuteN DE EXPEDIR COMPROBANTES FISCALES

EN LA LEY DEL IMPUESTO SOBRE LA RENTA

Disposiciones de la LISR que obligan a expedir comprobantes fiscales

Reacutegimen fiscal Apartado de la Ley Artiacuteculo

Coordinados Tiacutetulo IICapiacutetulo VII 72 fraccioacuten V

Reacutegimen de actividades agriacutecolas ganaderas silviacutecolas y pesqueras

Tiacutetulo IICapiacutetulo VIII 75 fraccioacuten III

Personas morales Tiacutetulo IICapiacutetulo IX8 76 fracciones II y III

Personas morales con fines no lucrativos Tiacutetulo III 86fraccioacuten II y quinto y seacuteptimo paacuterrafos

Ingresos por salarios y en general por la prestacioacuten de un servicio personal subordinado

Tiacutetulo IVCapiacutetulo I 99 fraccioacuten III

Personas fiacutesicas con actividad empresarial y profesional

Tiacutetulo IVCapiacutetulo IISeccioacuten I

110 fraccioacuten III

Reacutegimen de incorporacioacuten fiscalTiacutetulo IV

Capiacutetulo IISeccioacuten II

112 fraccioacuten IV

Personas fiacutesicas con ingresos por otorgar el usoo goce temporal de bienes inmuebles

Tiacutetulo IVCapiacutetulo III 118 fraccioacuten III

16Boletiacuten Tributario | No 1 | Agosto 2019

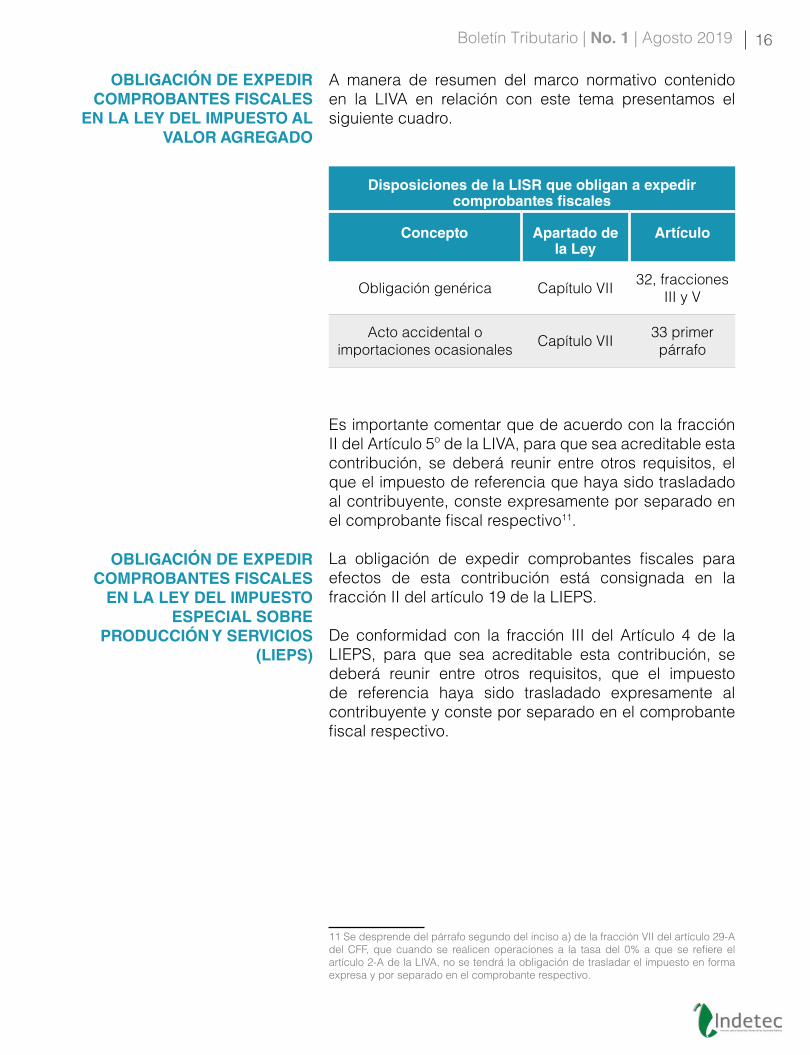

A manera de resumen del marco normativo contenido en la LIVA en relacioacuten con este tema presentamos el siguiente cuadro

Es importante comentar que de acuerdo con la fraccioacuten II del Artiacuteculo 5ordm de la LIVA para que sea acreditable esta contribucioacuten se deberaacute reunir entre otros requisitos el que el impuesto de referencia que haya sido trasladado al contribuyente conste expresamente por separado en el comprobante fiscal respectivo11

La obligacioacuten de expedir comprobantes fiscales para efectos de esta contribucioacuten estaacute consignada en la fraccioacuten II del artiacuteculo 19 de la LIEPS

De conformidad con la fraccioacuten III del Artiacuteculo 4 de la LIEPS para que sea acreditable esta contribucioacuten se deberaacute reunir entre otros requisitos que el impuesto de referencia haya sido trasladado expresamente al contribuyente y conste por separado en el comprobante fiscal respectivo

11 Se desprende del paacuterrafo segundo del inciso a) de la fraccioacuten VII del artiacuteculo 29-A del CFF que cuando se realicen operaciones a la tasa del 0 a que se refiere el artiacuteculo 2-A de la LIVA no se tendraacute la obligacioacuten de trasladar el impuesto en forma expresa y por separado en el comprobante respectivo

Disposiciones de la LISR que obligan a expedir comprobantes fiscales

Concepto Apartado de la Ley

Artiacuteculo

Obligacioacuten geneacuterica Capiacutetulo VII 32 fracciones III y V

Acto accidental o importaciones ocasionales Capiacutetulo VII 33 primer

paacuterrafo

OBLIGACIOacuteN DE EXPEDIR COMPROBANTES FISCALES

EN LA LEY DEL IMPUESTO AL VALOR AGREGADO

OBLIGACIOacuteN DE EXPEDIR COMPROBANTES FISCALES

EN LA LEY DEL IMPUESTO ESPECIAL SOBRE

PRODUCCIOacuteN Y SERVICIOS (LIEPS)

17Boletiacuten Tributario | No 1 | Agosto 2019

El primer paacuterrafo del artiacuteculo 13 de esta Ley establece la obligacioacuten de incluir en el documento que ampare la enajenacioacuten correspondiente la clave vehicular que corresponda a la versioacuten enajenada

El tercer paacuterrafo del artiacuteculo de la Ley de referencia indica que los fabricantes ensambladores distribuidores autorizados de automoacuteviles o comerciantes en el ramo de vehiacuteculos no haraacuten la separacioacuten del monto de este impuesto en el documento que ampare la enajenacioacuten12

Es importante sentildealar que el CFF no preveacute la obligacioacuten de expedir comprobantes fiscales pero siacute otras regulaciones en relacioacuten con este deber tributario como son sus requisitos

De una interpretacioacuten armoacutenica del artiacuteculo 29 primer paacuterrafo con las demaacutes disposiciones aplicables a los comprobantes fiscales previstas en el CFF se deduce que cuando las leyes fiscales prevean tal deber (expedir comprobantes) por los actos o actividades que realicen o por los ingresos que se perciban o por las retenciones de contribuciones que efectuacuteen deberaacuten emitirlos en los teacuterminos que preveacute el CFF y cumpliendo sus requisitos

De esta misma porcioacuten normativa se desprende entre otros aspectos la obligacioacuten de las personas que adquieran bienes disfruten de su uso o goce temporal o reciban servicios de solicitar el comprobante fiscal respectivo mismo que se deberaacute emitir mediante documento digital a traveacutes de la paacutegina de Internet del Servicio de Administracioacuten Tributaria (SAT)

En el siguiente cuadro se presentan los aspectos geneacutericos que regulan los artiacuteculos 29 y el 29-A del CFF mencionado que son los numerales que en forma especial regulan la expedicioacuten de comprobantes13

12 Se desprende del paacuterrafo segundo del inciso a) de la fraccioacuten VII del artiacuteculo 29-A del CFF que cuando los contribuyentes realicen las operaciones a que se refiere el tercer paacuterrafo del artiacuteculo 11 de la LFISAN no se tendraacute la obligacioacuten de trasladar el impuesto en forma expresa y por separado en el comprobante respectivo13 El Coacutedigo en comento tambieacuten preveacute el reacutegimen sancionatorio en materia de expedicioacuten de comprobantes

OBLIGACIOacuteN DE EXPEDIR COMPROBANTES FISCALES

EN LA LEY FEDERAL DEL IMPUESTO SOBRE

AUTOMOacuteVILES NUEVOS (LFISAN)

REGULACIOacuteN DE LA EXPEDICIOacuteN DE

COMPROBANTES FISCALES EN EL COacuteDIGO FISCAL DE

LA FEDERACIOacuteN (CFF) Y SU REGLAMENTO

18Boletiacuten Tributario | No 1 | Agosto 2019

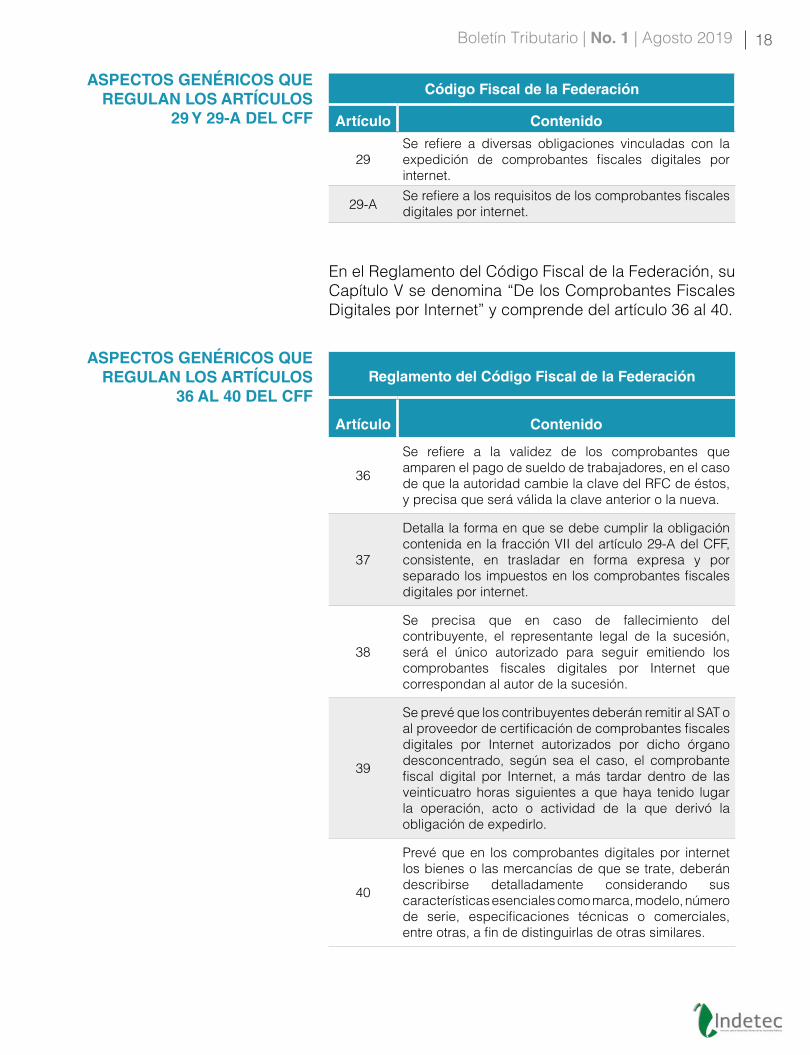

En el Reglamento del Coacutedigo Fiscal de la Federacioacuten su Capiacutetulo V se denomina ldquoDe los Comprobantes Fiscales Digitales por Internetrdquo y comprende del artiacuteculo 36 al 40

Coacutedigo Fiscal de la Federacioacuten

Artiacuteculo Contenido

29Se refiere a diversas obligaciones vinculadas con la expedicioacuten de comprobantes fiscales digitales por internet

29-ASe refiere a los requisitos de los comprobantes fiscales digitales por internet

Reglamento del Coacutedigo Fiscal de la Federacioacuten

Artiacuteculo Contenido

36

Se refiere a la validez de los comprobantes que amparen el pago de sueldo de trabajadores en el caso de que la autoridad cambie la clave del RFC de eacutestos y precisa que seraacute vaacutelida la clave anterior o la nueva

37

Detalla la forma en que se debe cumplir la obligacioacuten contenida en la fraccioacuten VII del artiacuteculo 29-A del CFF consistente en trasladar en forma expresa y por separado los impuestos en los comprobantes fiscales digitales por internet

38

Se precisa que en caso de fallecimiento del contribuyente el representante legal de la sucesioacuten seraacute el uacutenico autorizado para seguir emitiendo los comprobantes fiscales digitales por Internet que correspondan al autor de la sucesioacuten

39

Se preveacute que los contribuyentes deberaacuten remitir al SAT o al proveedor de certificacioacuten de comprobantes fiscales digitales por Internet autorizados por dicho oacutergano desconcentrado seguacuten sea el caso el comprobante fiscal digital por Internet a maacutes tardar dentro de las veinticuatro horas siguientes a que haya tenido lugar la operacioacuten acto o actividad de la que derivoacute la obligacioacuten de expedirlo

40

Preveacute que en los comprobantes digitales por internet los bienes o las mercanciacuteas de que se trate deberaacuten describirse detalladamente considerando sus caracteriacutesticas esenciales como marca modelo nuacutemero de serie especificaciones teacutecnicas o comerciales entre otras a fin de distinguirlas de otras similares

ASPECTOS GENEacuteRICOS QUE REGULAN LOS ARTIacuteCULOS

29 Y 29-A DEL CFF

ASPECTOS GENEacuteRICOS QUE REGULAN LOS ARTIacuteCULOS

36 AL 40 DEL CFF

19Boletiacuten Tributario | No 1 | Agosto 2019

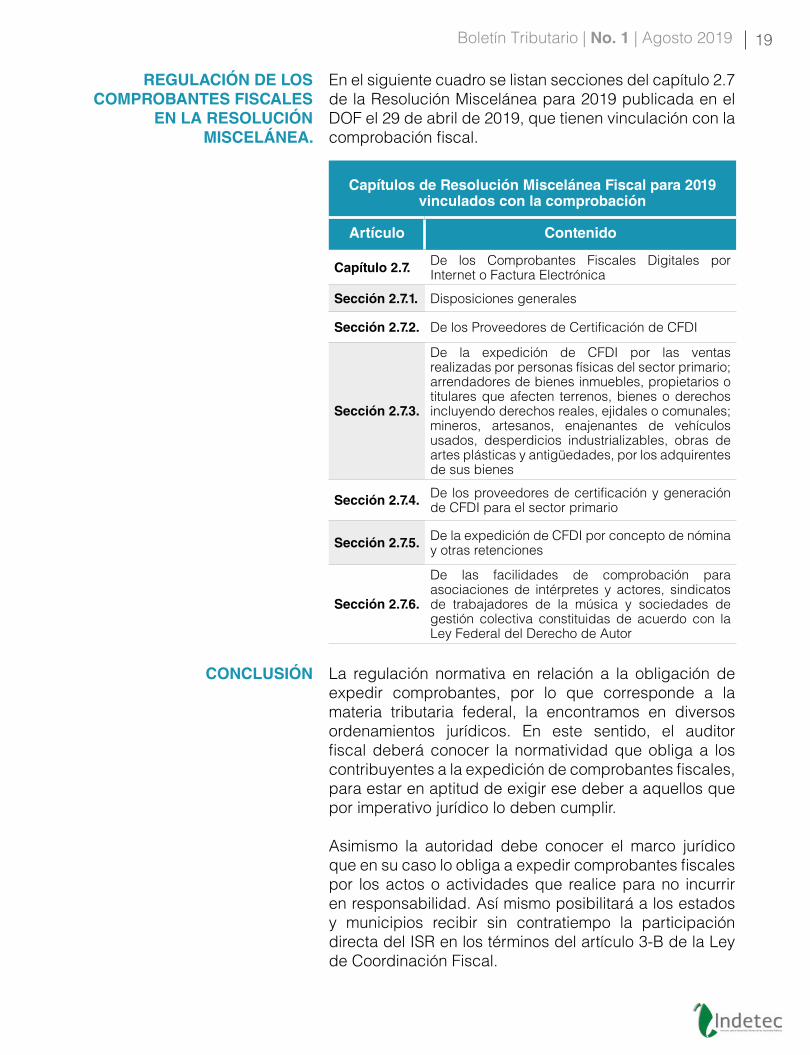

En el siguiente cuadro se listan secciones del capiacutetulo 27 de la Resolucioacuten Miscelaacutenea para 2019 publicada en el DOF el 29 de abril de 2019 que tienen vinculacioacuten con la comprobacioacuten fiscal

La regulacioacuten normativa en relacioacuten a la obligacioacuten de expedir comprobantes por lo que corresponde a la materia tributaria federal la encontramos en diversos ordenamientos juriacutedicos En este sentido el auditor fiscal deberaacute conocer la normatividad que obliga a los contribuyentes a la expedicioacuten de comprobantes fiscales para estar en aptitud de exigir ese deber a aquellos que por imperativo juriacutedico lo deben cumplir

Asimismo la autoridad debe conocer el marco juriacutedico que en su caso lo obliga a expedir comprobantes fiscales por los actos o actividades que realice para no incurrir en responsabilidad Asiacute mismo posibilitaraacute a los estados y municipios recibir sin contratiempo la participacioacuten directa del ISR en los teacuterminos del artiacuteculo 3-B de la Ley de Coordinacioacuten Fiscal

REGULACIOacuteN DE LOS COMPROBANTES FISCALES

EN LA RESOLUCIOacuteN MISCELAacuteNEA

Capiacutetulos de Resolucioacuten Miscelaacutenea Fiscal para 2019 vinculados con la comprobacioacuten

Artiacuteculo Contenido

Capiacutetulo 27 De los Comprobantes Fiscales Digitales por Internet o Factura Electroacutenica

Seccioacuten 271 Disposiciones generales

Seccioacuten 272 De los Proveedores de Certificacioacuten de CFDI

Seccioacuten 273

De la expedicioacuten de CFDI por las ventas realizadas por personas fiacutesicas del sector primario arrendadores de bienes inmuebles propietarios o titulares que afecten terrenos bienes o derechos incluyendo derechos reales ejidales o comunales mineros artesanos enajenantes de vehiacuteculos usados desperdicios industrializables obras de artes plaacutesticas y antiguumledades por los adquirentes de sus bienes

Seccioacuten 274 De los proveedores de certificacioacuten y generacioacuten de CFDI para el sector primario

Seccioacuten 275 De la expedicioacuten de CFDI por concepto de noacutemina y otras retenciones

Seccioacuten 276

De las facilidades de comprobacioacuten para asociaciones de inteacuterpretes y actores sindicatos de trabajadores de la muacutesica y sociedades de gestioacuten colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor

CONCLUSIOacuteN

20Boletiacuten Tributario | No 1 | Agosto 2019

bull Coacutedigo Fiscal de la Federacioacuten Diario Oficial de la Federacioacuten Meacutexico 16 de mayo de 2019

bull Ley del Impuesto sobre la Renta Diario Oficial de la Federacioacuten Meacutexico 30 de noviembre 2016

bull Ley del Impuesto al Valor Agregado Diario Oficial de la Federacioacuten Meacutexico 30 de noviembre 2016

bull Ley del Impuesto Especial sobre Produccioacuten y Servicios Diario Oficial de la Federacioacuten Meacutexico 15 de noviembre de 2016

bull Ley Federal del Impuesto sobre Automoacuteviles Nuevos Diario Oficial de la Federacioacuten Meacutexico 30 de noviembre 2016

bull Reglamento del Coacutedigo Fiscal de la Federacioacuten Diario Oficial de la Federacioacuten Meacutexico 2 de abril 2014

bull Resolucioacuten Miscelaacutenea para 2019 Diario Oficial de la Federacioacuten Meacutexico 29 de abril de 2019

Nota La legislacioacuten y normatividad juriacutedica consultada en la presente investigacioacuten es la vigente hasta el mes mayo de 2019

FUENTES CONSULTADAS

21Boletiacuten Tributario | No 1 | Agosto 2019

La suspensioacuten del plazode conclusioacuten de la

revisioacuten por la interposicioacuten

de un medio de defensa

22Boletiacuten Tributario | No 1 | Agosto 2019

Es el artiacuteculo 46-A del Coacutedigo Fiscal de la Federacioacuten (CFF) el que contempla los motivos por los que se puede suspender el plazo de duracioacuten de un acto de fiscalizacioacuten el cual debe ajustarse a los plazos establecidos en el artiacuteculo 46-A y 50 del CFF en los que se establece el plazo maacuteximo del ejercicio de la facultad por parte de la autoridad asiacute como los plazos excepcionales en que se pueden concluir

El penuacuteltimo paacuterrafo del artiacuteculo 46-A contempla una causa adicional a los seis supuestos que en sus fracciones describe como causales para la suspensioacuten del plazo y que es el hecho de que el contribuyente en cualquier momento del ejercicio de facultades de comprobacioacuten interponga un medio de defensa legal

ldquohellipSi durante el plazo para concluir la visita domiciliaria o la revisioacuten de la contabilidad del contribuyente en las oficinas de las propias autoridades los contribuyentes interponen alguacuten medio de defensa en el paiacutes o en el extranjero contra los actos o actividades que deriven del ejercicio de sus facultades de comprobacioacuten dichos plazos se suspenderaacuten desde la fecha en que se interpongan los citados medios de defensa hasta que se dicte resolucioacuten definitiva de los mismosrdquo

(Eacutenfasis propio)

Si durante la revisioacuten de gabinete o la visita domiciliaria el contribuyente interpone alguacuten medio de defensa en contra de alguna de las actuaciones de la autoridad debe considerarse que no es posible continuar con la revisioacuten ya que se encuentra pendiente de determinar la legalidad del acto por lo que por ministerio de ley se iniciaraacute la suspensioacuten a partir de que se interpuso el mismo y hasta que exista una resolucioacuten definitiva que deacute fin al procedimiento

Es comuacuten que se considere que cualquier acto que sea impugnado que derive de la revisioacuten suspende el plazo las autoridades fiscales han interpretado que basta con que exista el medio de defensa para que el coacutemputo del tiempo transcurrido se detenga al interpretar el alcance de la norma como si cualquier acto o actividad derivara del ejercicio de sus facultades de comprobacioacuten sin embargo vale la pena preguntarnos si por ejemplo una multa formal emitida en la revisioacuten realmente impide que se continuacutee con la revisioacuten y hasta donde se trata de un acto propio del ejercicio de facultades

Es comuacuten que cuando se ejercen facultades de comprobacioacuten ya sea

en la modalidad de visita domiciliaria o mediante revisioacuten de gabinete se

presenten situaciones ante las cuales se podriacutea pensar que se ubican en los supuestos establecidos en la Ley para

suspender el plazo de conclusioacuten y en ocasiones es el propio auditor o visitador quien asienta en las actas

correspondientes que se suspende el plazo en virtud de x o y por las repercusiones legales que puedan

tener el tema a continuacioacuten se hace un anaacutelisis del criterio del Tribunal Federal de Justicia Administrativa

Arturo Yaacutentildeez Loacutepezayanezlindetecgobmx

INTRODUCCIOacuteN

23Boletiacuten Tributario | No 1 | Agosto 2019

En relacioacuten a este tema el Tribunal Federal de Justicia Administrativa emitioacute en el pasado mes de febrero del presente la tesis de jurisprudencia VIII-P-1aS-538 a traveacutes de la cual se aclara que si el medio de defensa es interpuesto contra las multas o el aseguramiento de cuentas bancaria no suspende el plazo de conclusioacuten de las facultades de revisioacuten en virtud de que no son actuaciones encaminadas a continuar con el desarrollo de la visita sino como consecuencia de la misma A continuacioacuten se transcribe la tesis

Del anaacutelisis realizado al artiacuteculo 46-A penuacuteltimo paacuterrafo del Coacutedigo Fiscal de la Federacioacuten se desprende que el plazo para concluir la visita domiciliaria o la revisioacuten de la contabilidad del contribuyente en las oficinas de las propias autoridades se suspenderaacute en caso de que los contribuyentes interpongan alguacuten medio de defensa en el paiacutes o en el extranjero contra los actos o actividades que deriven del ejercicio de sus facultades de comprobacioacuten desde la fecha en que se interpongan los citados medios de defensa hasta que se dicte resolucioacuten definitiva de los mismos No obstante dicho supuesto no se actualiza cuando el medio de defensa es interpuesto por el contribuyente en contra de las multas o del aseguramiento a sus cuentas bancarias derivados de no haber atendido los requerimientos de informacioacuten y documentacioacuten respectivos

ldquoVISITA DOMICILIARIA LA SUSPENSIOacuteN DEL PLAZO

PARA SU CONCLUSIOacuteN PREVISTA EN EL PENUacuteLTIMO

PAacuteRRAFO DEL ARTIacuteCULO 46-A DEL COacuteDIGO FISCAL

DE LA FEDERACIOacuteN NO SE ACTUALIZA CUANDO EL MEDIO DE DEFENSA ES INTERPUESTO POR

EL CONTRIBUYENTE EN CONTRA DE LAS MULTAS O

DEL ASEGURAMIENTO A SUS CUENTAS BANCARIAS-

TFJA- TESIS DE JURISPRUDENCIA VIII-P-1aS-538

24Boletiacuten Tributario | No 1 | Agosto 2019

Lo anterior toda vez que si bien la imposicioacuten de las multas y el aseguramiento de sus cuentas bancarias derivan del ejercicio de la visita domiciliaria lo cierto es que estos actos no impiden su continuacioacuten en tanto que fueron consecuencia de la conducta omisiva del contribuyente En efecto de la interpretacioacuten de los artiacuteculos 40 fraccioacuten III y 70 del Coacutedigo Fiscal de la Federacioacuten se advierte que las autoridades fiscales podraacuten aplicar como medida de apremio el aseguramiento precautorio de los bienes o de la negociacioacuten del contribuyente en caso de que este se oponga impida u obstaculice fiacutesicamente el inicio o el desarrollo del ejercicio de las facultades de las autoridades fiscales asimismo la aplicacioacuten de las multas por infracciones a las disposiciones fiscales se haraacute independientemente de que se exija el pago de las contribuciones respectivas De ahiacute que en el caso no se actualiza la hipoacutetesis prevista en el artiacuteculo 46-A penuacuteltimo paacuterrafo del Coacutedigo Fiscal de la Federacioacuten al no tratarse de actuaciones encaminadas a continuar con el desarrollo de la visita domiciliaria sino que fueron consecuencia directa de la conducta omisiva del contribuyenterdquo

RTFJA Octava Eacutepoca Antildeo IV No 31 Febrero 2019 p 179

Otro aspecto que debe tomarse en consideracioacuten es que si en el medio de defensa se otorga la suspensioacuten del acto reclamado puede originar que el efecto sea que la autoridad no pueda llevar a cabo actuaciones dentro del ejercicio de facultades en tanto se resuelva en forma definitiva el mismo en cuyo caso al existir un pronunciamiento en especiacutefico tendiacutea que observarse

Es comuacuten que existan expedientes con plazos suspendidos por estas causas por lo que se sugiere revisar el coacutemputo de plazos a traveacutes de las aacutereas de Procedimientos Legales y que no sea el aacuterea operativa la que tome determinaciones sobre la situacioacuten juriacutedica que guardan las revisiones evitando asiacute interpretaciones erroacuteneas y posibles responsabilidades de los servidores puacuteblicos

CONCLUSIONES

25Boletiacuten Tributario | No 1 | Agosto 2019

CONTRIBUCIONESESTATALES

26Boletiacuten Tributario | No 1 | Agosto 2019

Anaacutelisis de las contribuciones en

relacioacuten a juegos con apuestas y sorteos

27Boletiacuten Tributario | No 1 | Agosto 2019

De acuerdo con lo establecido en el artiacuteculo 73 fraccioacuten XXIX de la Constitucioacuten Poliacutetica de los Estados Unidos Mexicanos el Congreso de la Unioacuten tiene la facultad exclusiva de establecer contribuciones sobre ciertos rubros dentro de los cuales no se incluye lo relativo a juegos con apuestas o sorteos asimismo de conformidad con la fraccioacuten X de dicho numeral el Congreso de la Unioacuten tiene la facultad exclusiva de legislar entre otras materias acerca de juegos con apuestas y sorteos Lo anterior en su momento ocasionoacute confusioacuten en cuanto a quien resultaba competente para imponer contribuciones a los juegos con apuestas y sorteos si la federacioacuten o las entidades federativas

En aras de resolver tal controversia en numerosos criterios el Pleno de la Suprema Corte de Justicia de la Nacioacuten ha sostenido que las materias contenidas en la fraccioacuten X del artiacuteculo 73 constitucional son de competencia concurrente entre la Federacioacuten y las entidades federativas de lo que se infiere que la intencioacuten del Constituyente fue separar en dos apartados aspectos distintos de la materia competencial del Poder Legislativo Federal el general consistente en la funcioacuten legislativa y el concreto concerniente a la imposicioacuten de contribuciones14

Por lo anterior el Congreso de la Unioacuten en ejercicio de la facultad general de legislar de manera exclusiva en materia de juegos con apuestas y sorteos de conformidad con el artiacuteculo 73 fraccioacuten X de la Constitucioacuten emitioacute la Ley Federal de Juegos y Sorteos (LFJS) y tanto la Federacioacuten como las entidades federativas en concurrencia impusieron contribuciones en esa materia mismas que se veraacuten en los siguientes apartados

14 Tesis aislada P XV2003 de rubro ldquoJUEGOS CON APUESTAS Y SORTEOS LA FACULTAD PARA IMPONER CONTRIBUCIONES EN ESTA MATERIA CORRESPONDE TANTO A LA FEDERACIOacuteN COMO A LAS ENTIDADES FEDERATIVAS POR SER DE NATURALEZA CONCURRENTErdquo emitida por el Pleno de la Suprema Corte de Justicia de la Nacioacuten Fuente Semanario Judicial de la Federacioacuten y su Gaceta Tomo XVIII septiembre de 2003

El presente documento tiene como propoacutesito realizar un examen de las contribuciones en relacioacuten a juegos

con apuestas y sorteos con la intensioacuten de coadyuvar en la mejora

juriacutedica del disentildeo de los gravaacutemenes en esta materia por parte de las

entidades federativas que permita aumente el rendimiento tributario

Nadia Leticia Vaacutezquez Amayanvazquezaindetecgobmx

INTRODUCCIOacuteN

28Boletiacuten Tributario | No 1 | Agosto 2019

En relacioacuten al Impuesto Sobre la Renta (ISR) en el Capiacutetulo VII del Tiacutetulo IV de la ley respectiva se establece el reacutegimen fiscal de los ingresos por obtencioacuten de premios de personas fiacutesicas residentes en Meacutexico derivados de la celebracioacuten de loteriacuteas rifas sorteos juegos con apuestas y concursos de toda clase que se autoricen legalmente

Por ello en el artiacuteculo 138 de la Ley del Impuesto Sobre la Renta (LISR) se dispone que el impuesto por los premios de loteriacuteas rifas sorteos y concursos organizados en territorio nacional se calcularaacute aplicando la tasa del 1 sobre el valor del premio correspondiente a cada boleto o billete entero sin deduccioacuten alguna siempre que las entidades federativas no graven con un impuesto local los ingresos referidos o el gravamen establecido no exceda del 6 Entonces la tasa del impuesto referido seraacute del 21 en aquellas entidades federativas que apliquen un impuesto local sobre los ingresos en comento a una tasa que exceda del 6

Por su parte el tributo por los premios de juegos con apuestas organizados en territorio nacional se calcularaacute aplicando el 1 sobre el valor total de la cantidad a distribuir entre todos los boletos que resulten premiados

Para los residentes en el extranjero con ingresos provenientes de fuente de riqueza ubicada en territorio nacional en el artiacuteculo 169 de la LISR se establece ideacutentica la tasa sentildealada en paacuterrafos anteriores por la obtencioacuten de ingresos por premios

Es conveniente precisar que dentro de la coordinacioacuten fiscal no existe compromiso juriacutedico alguno de las entidades federativas para establecer un impuesto que no exceda del 6 para los que reciben premios puesto que uacutenicamente el primer paacuterrafo del artiacuteculo 138 y segundo paacuterrafo del artiacuteculo 169 de la LISR sentildealan que en el caso de que el impuesto estatal por premios de loteriacuteas rifas sorteos y concursos exceda la tasa del 6 la tasa

CONTRIBUCIONES FEDERALES EN RELACIOacuteN A JUEGOS CON APUESTAS Y

SORTEOSIMPUESTO SOBRE LA RENTA

29Boletiacuten Tributario | No 1 | Agosto 2019

del ISR seraacute del 21 sin que esto implique restriccioacuten alguna Se insiste ese incremento en la tasa del ISR solamente tendriacutea efecto en el impuesto por premios de loteriacuteas rifas sorteos y concursos no aplicando al impuesto por los premios de juegos con apuesta debido a que ese supuesto estaacute regulado en el segundo y tercer paacuterrafo respectivamente de los numerales referidos

Respecto del Impuesto Especial sobre Produccioacuten y Servicios (IEPS) el Gobierno Federal grava con una tasa del 30 la realizacioacuten de juegos con apuestas y sorteos independientemente del nombre con el que se les designe

Cabe sentildealar que en el artiacuteculo 27 de la LIEPS se establece la prohibicioacuten a los estados adheridos al SNCF para imponer contribuciones locales o municipales sobre las fuentes impositivas gravadas con este impuesto por la Federacioacuten sin embargo el uacuteltimo paacuterrafo del artiacuteculo referido permite a las mismas mantener impuestos locales o municipales sobre juegos con apuestas y sorteos

Por lo anterior los juegos con apuestas y sorteos son gravados por la Federacioacuten a traveacutes del IEPS y simultaacuteneamente pueden ser gravados por los impuestos locales o municipales que se establezcan en las entidades federativas sin contravenir la coordinacioacuten fiscal y sin que se considere una doble imposicioacuten al no ser la misma entidad la que establece el tributo

Resulta tambieacuten importante sentildealar que en el uacuteltimo paacuterrafo artiacuteculo 27 de la LIEPS se estipula que el IEPS correspondiente a la realizacioacuten de juegos con apuestas y sorteos no se incluiraacute en la recaudacioacuten federal participable a que se refiere la Ley de Coordinacioacuten Fiscal

Ahora bien en cuanto al Impuesto al Valor Agregado (IVA) en el numeral 9 fraccioacuten V de la Ley que regula dicha contribucioacuten se menciona que no se pagaraacute el impuesto en la enajenacioacuten de los billetes y demaacutes comprobantes que permitan participar en loteriacuteas rifas sorteos o juegos con apuestas y concursos de toda clase asiacute como los premios respectivos a que se refiere la LISR por lo tanto esta actividad no es objeto del IVA

IMPUESTO ESPECIAL SOBRE PRODUCCIOacuteN Y SERVICIOS

IMPUESTO AL VALOR AGREGADO

30Boletiacuten Tributario | No 1 | Agosto 2019

Aquiacute el punto a considerar es que de acuerdo con el artiacuteculo 41 fraccioacuten VII de la Ley del Impuesto al Valor Agregado a las entidades federativas que esteacuten adheridas al Sistema Nacional de Coordinacioacuten Fiscal se les prohiacutebe gravar la enajenacioacuten de billetes y demaacutes comprobantes que permitan participar en loteriacuteas rifas sorteos y concursos de toda clase cuando sean organizados por organismos puacuteblicos descentralizados de la administracioacuten puacuteblica federal cuyo objeto social sea la obtencioacuten de recursos para destinarlos a la asistencia puacuteblica

En el aacutembito local las entidades federativas establecen contribuciones por la realizacioacuten de juegos con apuestas loteriacuteas rifas sorteos y concursos autorizados de conformidad con la LFJS dentro de las cuales se visualizan tres principales objetos de causacioacuten

bull Gravan la obtencioacuten de premios derivados de los juegos con apuestas y sorteos

bull Gravan a los permisionarios por los ingresos percibidos por la organizacioacuten o celebracioacuten de las actividades referidas

bull Gravan las erogaciones que realicen las personas fiacutesicas o morales para participar en juegos con apuestas

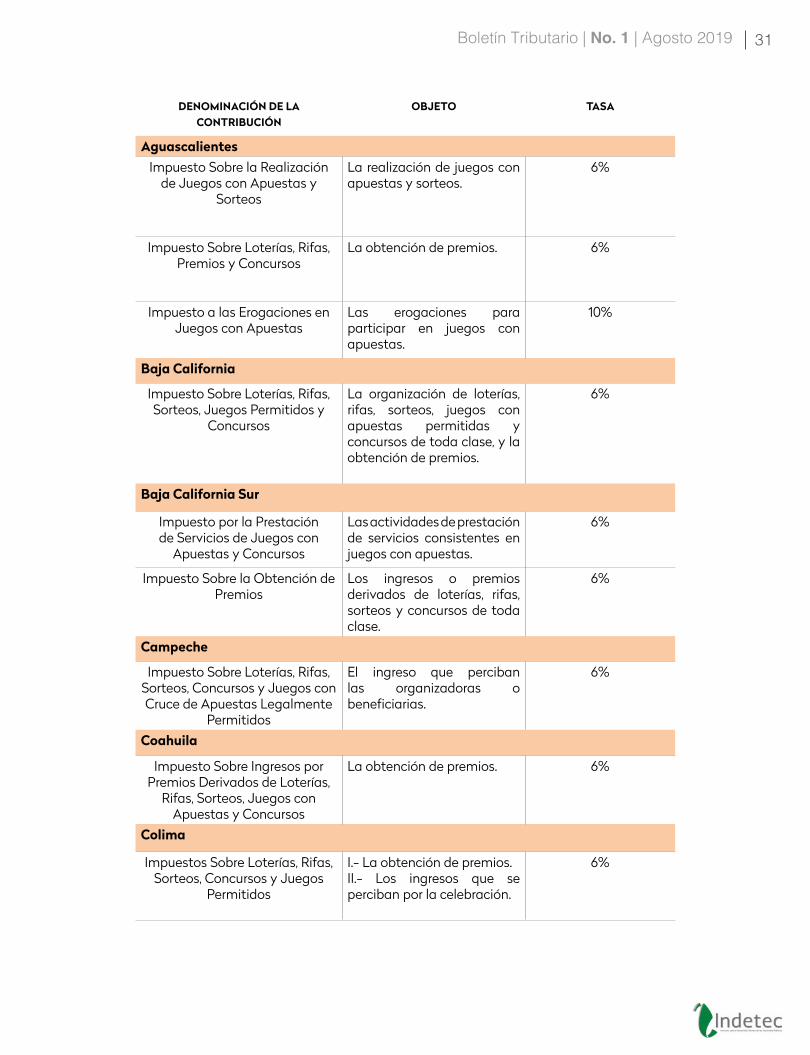

En la siguiente tabla se puede observar los impuestos relacionados con los juegos de apuestas que 31 entidades federativas tienen vigentes para el ejercicio fiscal 2019 en donde algunas entidades federativas gravan uno dos o los tres supuestos anteriores cabe sentildealar que uacutenicamente el Estado de Puebla para el ejercicio fiscal 2019 no grava esta actividad

CONTRIBUCIONES ESTATALES EN RELACIOacuteN A JUEGOS CON APUESTAS Y

SORTEOS

31Boletiacuten Tributario | No 1 | Agosto 2019

DENOMINACIOacuteN DE LA CONTRIBUCIOacuteN

OBJETO TASA

AguascalientesImpuesto Sobre la Realizacioacuten

de Juegos con Apuestas y Sorteos

La realizacioacuten de juegos con apuestas y sorteos

6

Impuesto Sobre Loteriacuteas Rifas Premios y Concursos

La obtencioacuten de premios 6

Impuesto a las Erogaciones en Juegos con Apuestas

Las erogaciones para participar en juegos con apuestas

10

Baja California

Impuesto Sobre Loteriacuteas Rifas Sorteos Juegos Permitidos y

Concursos

La organizacioacuten de loteriacuteas rifas sorteos juegos con apuestas permitidas y concursos de toda clase y la obtencioacuten de premios

6

Baja California Sur

Impuesto por la Prestacioacuten de Servicios de Juegos con

Apuestas y Concursos

Las actividades de prestacioacuten de servicios consistentes en juegos con apuestas

6

Impuesto Sobre la Obtencioacuten de Premios

Los ingresos o premios derivados de loteriacuteas rifas sorteos y concursos de toda clase

6

Campeche

Impuesto Sobre Loteriacuteas Rifas Sorteos Concursos y Juegos con Cruce de Apuestas Legalmente

Permitidos

El ingreso que perciban las organizadoras o beneficiarias

6

Coahuila

Impuesto Sobre Ingresos por Premios Derivados de Loteriacuteas

Rifas Sorteos Juegos con Apuestas y Concursos

La obtencioacuten de premios 6

Colima

Impuestos Sobre Loteriacuteas Rifas Sorteos Concursos y Juegos

Permitidos

I- La obtencioacuten de premiosII- Los ingresos que se perciban por la celebracioacuten

6

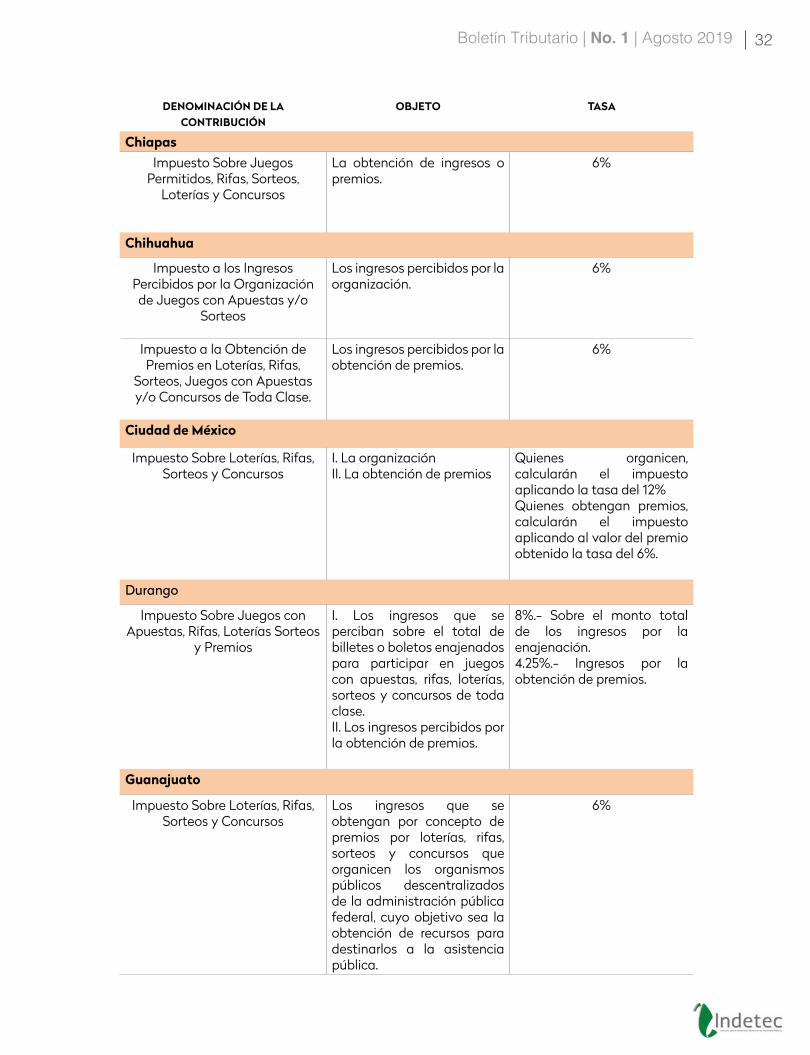

32Boletiacuten Tributario | No 1 | Agosto 2019

DENOMINACIOacuteN DE LA CONTRIBUCIOacuteN

OBJETO TASA

ChiapasImpuesto Sobre Juegos

Permitidos Rifas Sorteos Loteriacuteas y Concursos

La obtencioacuten de ingresos o premios

6

Chihuahua

Impuesto a los Ingresos Percibidos por la Organizacioacuten de Juegos con Apuestas yo

Sorteos

Los ingresos percibidos por la organizacioacuten

6

Impuesto a la Obtencioacuten de Premios en Loteriacuteas Rifas

Sorteos Juegos con Apuestas yo Concursos de Toda Clase

Los ingresos percibidos por la obtencioacuten de premios

6

Ciudad de Meacutexico

Impuesto Sobre Loteriacuteas Rifas Sorteos y Concursos

I La organizacioacuten II La obtencioacuten de premios

Quienes organicen calcularaacuten el impuesto aplicando la tasa del 12Quienes obtengan premios calcularaacuten el impuesto aplicando al valor del premio obtenido la tasa del 6

Durango

Impuesto Sobre Juegos con Apuestas Rifas Loteriacuteas Sorteos

y Premios

I Los ingresos que se perciban sobre el total de billetes o boletos enajenados para participar en juegos con apuestas rifas loteriacuteas sorteos y concursos de toda claseII Los ingresos percibidos por la obtencioacuten de premios

8- Sobre el monto total de los ingresos por la enajenacioacuten425- Ingresos por la obtencioacuten de premios

Guanajuato

Impuesto Sobre Loteriacuteas Rifas Sorteos y Concursos

Los ingresos que se obtengan por concepto de premios por loteriacuteas rifas sorteos y concursos que organicen los organismos puacuteblicos descentralizados de la administracioacuten puacuteblica federal cuyo objetivo sea la obtencioacuten de recursos para destinarlos a la asistencia puacuteblica

6

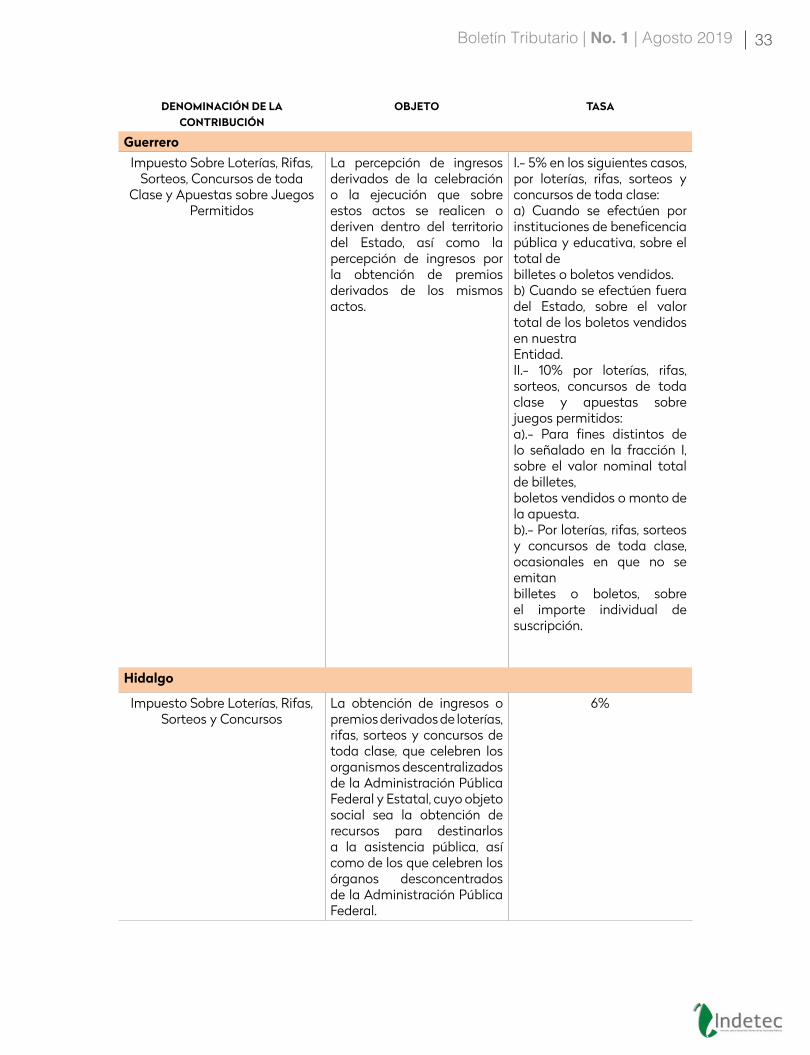

33Boletiacuten Tributario | No 1 | Agosto 2019

DENOMINACIOacuteN DE LA CONTRIBUCIOacuteN

OBJETO TASA

Guerrero Impuesto Sobre Loteriacuteas Rifas

Sorteos Concursos de toda Clase y Apuestas sobre Juegos

Permitidos

La percepcioacuten de ingresos derivados de la celebracioacuten o la ejecucioacuten que sobre estos actos se realicen o deriven dentro del territorio del Estado asiacute como la percepcioacuten de ingresos por la obtencioacuten de premios derivados de los mismos actos

I- 5 en los siguientes casos por loteriacuteas rifas sorteos y concursos de toda clasea) Cuando se efectuacuteen por instituciones de beneficencia puacuteblica y educativa sobre el total debilletes o boletos vendidosb) Cuando se efectuacuteen fuera del Estado sobre el valor total de los boletos vendidos en nuestraEntidadII- 10 por loteriacuteas rifas sorteos concursos de toda clase y apuestas sobre juegos permitidosa)- Para fines distintos de lo sentildealado en la fraccioacuten I sobre el valor nominal total de billetesboletos vendidos o monto de la apuestab)- Por loteriacuteas rifas sorteos y concursos de toda clase ocasionales en que no se emitanbilletes o boletos sobre el importe individual de suscripcioacuten

Hidalgo

Impuesto Sobre Loteriacuteas Rifas Sorteos y Concursos

La obtencioacuten de ingresos o premios derivados de loteriacuteas rifas sorteos y concursos de toda clase que celebren los organismos descentralizados de la Administracioacuten Puacuteblica Federal y Estatal cuyo objeto social sea la obtencioacuten de recursos para destinarlos a la asistencia puacuteblica asiacute como de los que celebren los oacuterganos desconcentrados de la Administracioacuten Puacuteblica Federal

6

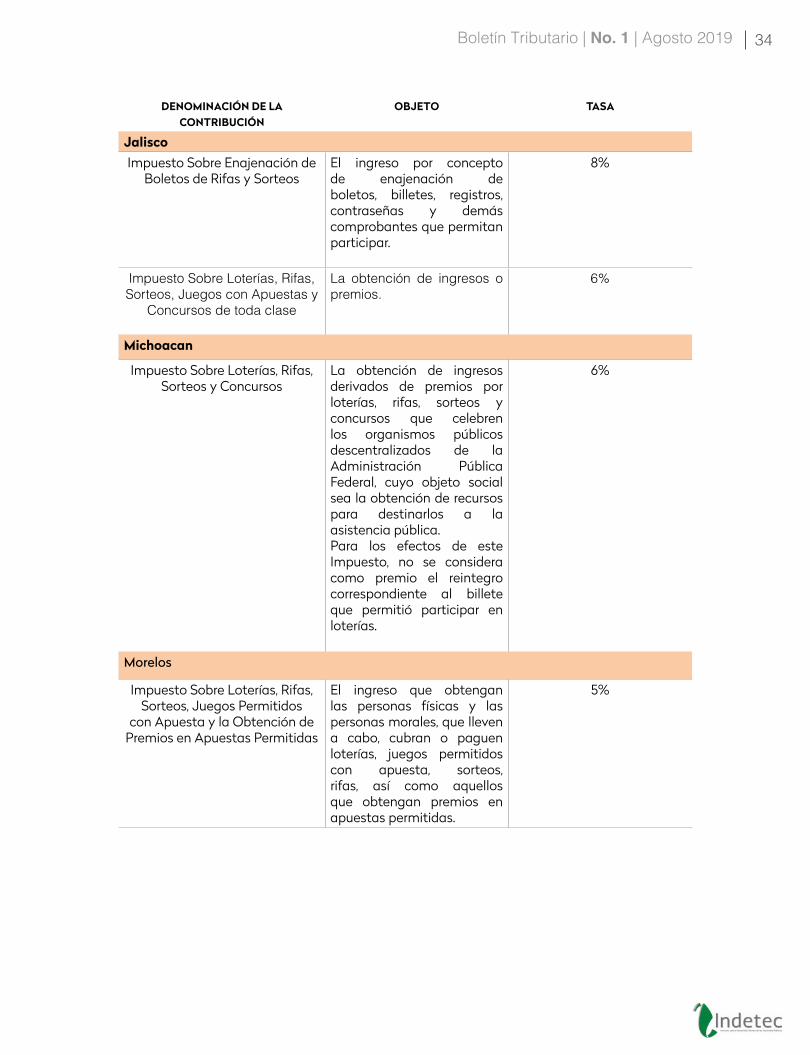

34Boletiacuten Tributario | No 1 | Agosto 2019

DENOMINACIOacuteN DE LA CONTRIBUCIOacuteN

OBJETO TASA

JaliscoImpuesto Sobre Enajenacioacuten de

Boletos de Rifas y SorteosEl ingreso por concepto de enajenacioacuten de boletos billetes registros contrasentildeas y demaacutes comprobantes que permitan participar

8

Impuesto Sobre Loteriacuteas Rifas Sorteos Juegos con Apuestas y

Concursos de toda clase

La obtencioacuten de ingresos o premios

6

Michoacan

Impuesto Sobre Loteriacuteas Rifas Sorteos y Concursos

La obtencioacuten de ingresos derivados de premios por loteriacuteas rifas sorteos y concursos que celebren los organismos puacuteblicos descentralizados de la Administracioacuten Puacuteblica Federal cuyo objeto social sea la obtencioacuten de recursos para destinarlos a la asistencia puacuteblicaPara los efectos de este Impuesto no se considera como premio el reintegro correspondiente al billete que permitioacute participar en loteriacuteas

6

Morelos

Impuesto Sobre Loteriacuteas Rifas Sorteos Juegos Permitidos

con Apuesta y la Obtencioacuten de Premios en Apuestas Permitidas

El ingreso que obtengan las personas fiacutesicas y las personas morales que lleven a cabo cubran o paguen loteriacuteas juegos permitidos con apuesta sorteos rifas asiacute como aquellos que obtengan premios en apuestas permitidas

5

35Boletiacuten Tributario | No 1 | Agosto 2019

DENOMINACIOacuteN DE LA CONTRIBUCIOacuteN

OBJETO TASA

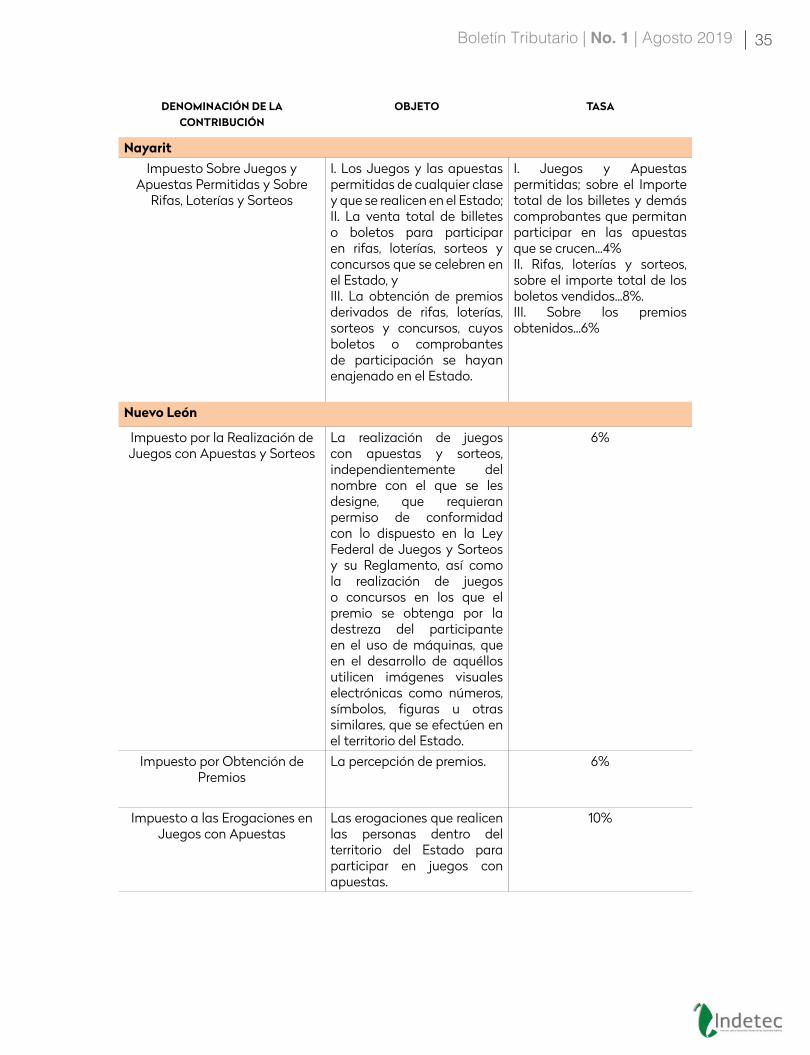

NayaritImpuesto Sobre Juegos y

Apuestas Permitidas y Sobre Rifas Loteriacuteas y Sorteos

I Los Juegos y las apuestas permitidas de cualquier clase y que se realicen en el Estado II La venta total de billetes o boletos para participar en rifas loteriacuteas sorteos y concursos que se celebren en el Estado y III La obtencioacuten de premios derivados de rifas loteriacuteas sorteos y concursos cuyos boletos o comprobantes de participacioacuten se hayan enajenado en el Estado

I Juegos y Apuestas permitidas sobre el Importe total de los billetes y demaacutes comprobantes que permitan participar en las apuestas que se crucen4II Rifas loteriacuteas y sorteos sobre el importe total de los boletos vendidos8III Sobre los premios obtenidos6

Nuevo Leoacuten

Impuesto por la Realizacioacuten de Juegos con Apuestas y Sorteos

La realizacioacuten de juegos con apuestas y sorteos independientemente del nombre con el que se les designe que requieran permiso de conformidad con lo dispuesto en la Ley Federal de Juegos y Sorteos y su Reglamento asiacute como la realizacioacuten de juegos o concursos en los que el premio se obtenga por la destreza del participante en el uso de maacutequinas que en el desarrollo de aqueacutellos utilicen imaacutegenes visuales electroacutenicas como nuacutemeros siacutembolos figuras u otras similares que se efectuacuteen en el territorio del Estado

6

Impuesto por Obtencioacuten de Premios

La percepcioacuten de premios 6

Impuesto a las Erogaciones en Juegos con Apuestas

Las erogaciones que realicen las personas dentro del territorio del Estado para participar en juegos con apuestas

10

36Boletiacuten Tributario | No 1 | Agosto 2019

DENOMINACIOacuteN DE LA CONTRIBUCIOacuteN

OBJETO TASA

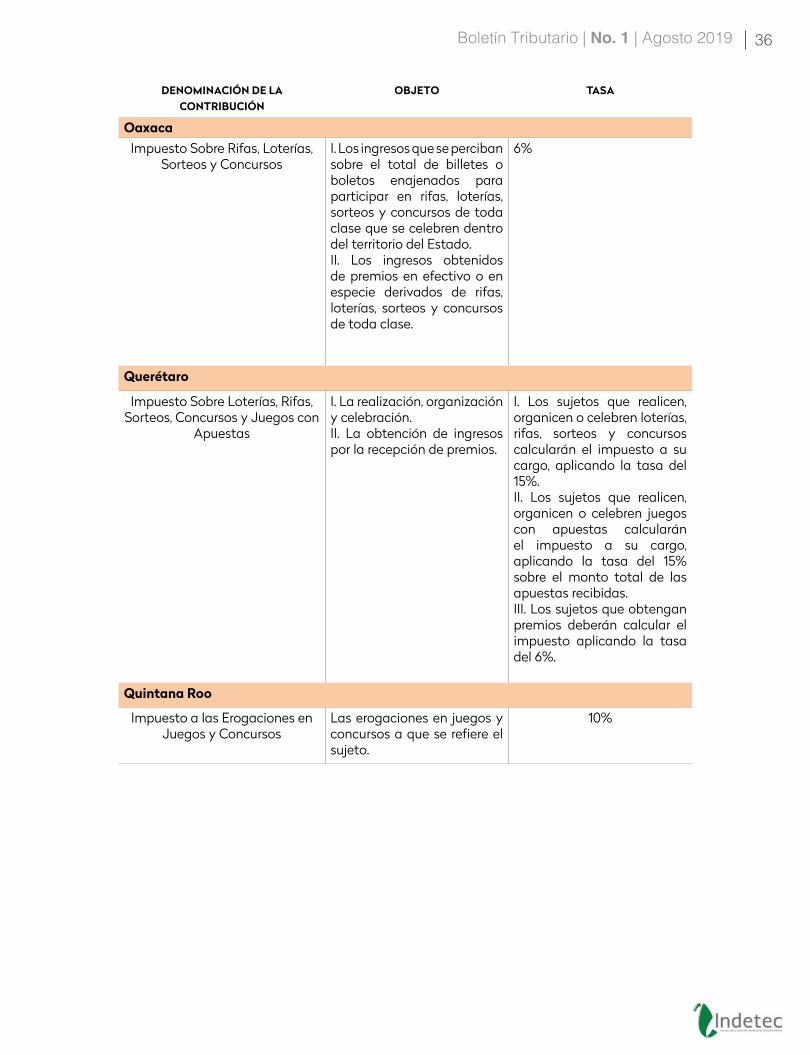

OaxacaImpuesto Sobre Rifas Loteriacuteas

Sorteos y ConcursosI Los ingresos que se perciban sobre el total de billetes o boletos enajenados para participar en rifas loteriacuteas sorteos y concursos de toda clase que se celebren dentro del territorio del EstadoII Los ingresos obtenidos de premios en efectivo o en especie derivados de rifas loteriacuteas sorteos y concursos de toda clase

6

Quereacutetaro

Impuesto Sobre Loteriacuteas Rifas Sorteos Concursos y Juegos con

Apuestas

I La realizacioacuten organizacioacuten y celebracioacutenII La obtencioacuten de ingresos por la recepcioacuten de premios

I Los sujetos que realicen organicen o celebren loteriacuteas rifas sorteos y concursos calcularaacuten el impuesto a su cargo aplicando la tasa del 15II Los sujetos que realicen organicen o celebren juegos con apuestas calcularaacuten el impuesto a su cargo aplicando la tasa del 15 sobre el monto total de las apuestas recibidasIII Los sujetos que obtengan premios deberaacuten calcular el impuesto aplicando la tasa del 6

Quintana Roo

Impuesto a las Erogaciones en Juegos y Concursos

Las erogaciones en juegos y concursos a que se refiere el sujeto

10

37Boletiacuten Tributario | No 1 | Agosto 2019

DENOMINACIOacuteN DE LA CONTRIBUCIOacuteN

OBJETO TASA

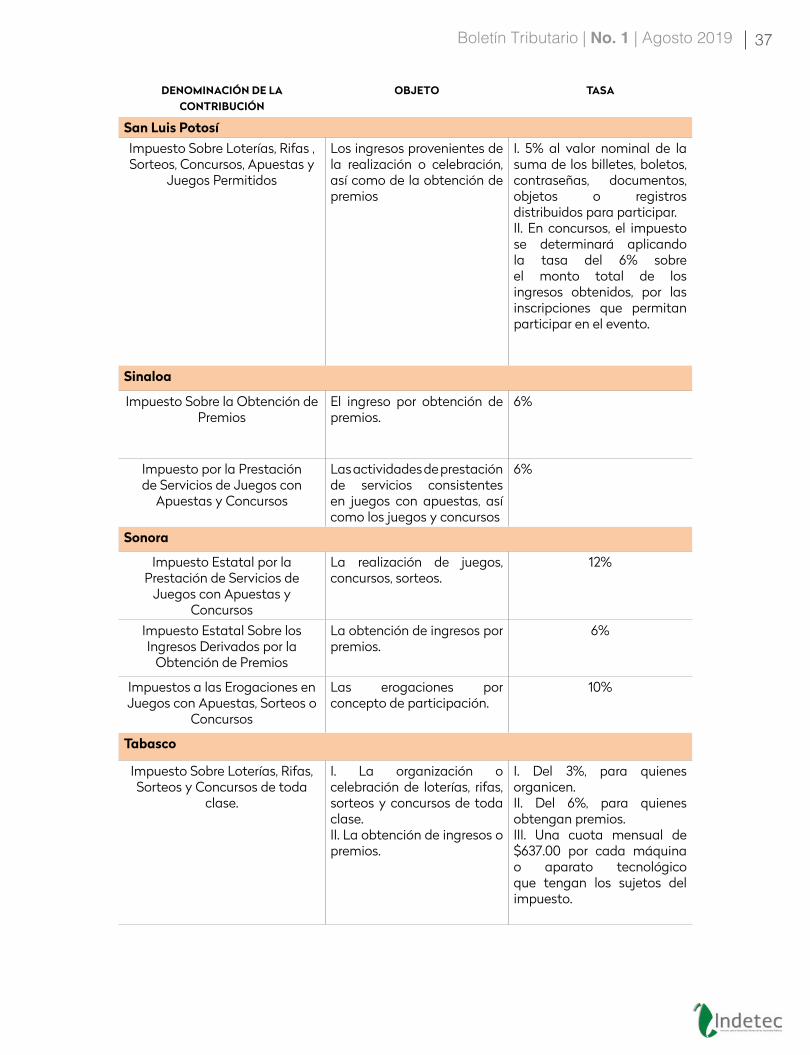

San Luis Potosiacute Impuesto Sobre Loteriacuteas Rifas Sorteos Concursos Apuestas y

Juegos Permitidos

Los ingresos provenientes de la realizacioacuten o celebracioacuten asiacute como de la obtencioacuten de premios

I 5 al valor nominal de la suma de los billetes boletos contrasentildeas documentos objetos o registros distribuidos para participarII En concursos el impuesto se determinaraacute aplicando la tasa del 6 sobre el monto total de los ingresos obtenidos por las inscripciones que permitan participar en el evento

Sinaloa

Impuesto Sobre la Obtencioacuten de Premios

El ingreso por obtencioacuten de premios

6

Impuesto por la Prestacioacuten de Servicios de Juegos con

Apuestas y Concursos

Las actividades de prestacioacuten de servicios consistentes en juegos con apuestas asiacute como los juegos y concursos

6

Sonora

Impuesto Estatal por la Prestacioacuten de Servicios de

Juegos con Apuestas y Concursos

La realizacioacuten de juegos concursos sorteos

12

Impuesto Estatal Sobre los Ingresos Derivados por la

Obtencioacuten de Premios

La obtencioacuten de ingresos por premios

6

Impuestos a las Erogaciones en Juegos con Apuestas Sorteos o

Concursos

Las erogaciones por concepto de participacioacuten

10

Tabasco

Impuesto Sobre Loteriacuteas Rifas Sorteos y Concursos de toda

clase

I La organizacioacuten o celebracioacuten de loteriacuteas rifas sorteos y concursos de toda claseII La obtencioacuten de ingresos o premios

I Del 3 para quienes organicenII Del 6 para quienes obtengan premiosIII Una cuota mensual de $63700 por cada maacutequina o aparato tecnoloacutegico que tengan los sujetos del impuesto

38Boletiacuten Tributario | No 1 | Agosto 2019

DENOMINACIOacuteN DE LA CONTRIBUCIOacuteN

OBJETO TASA

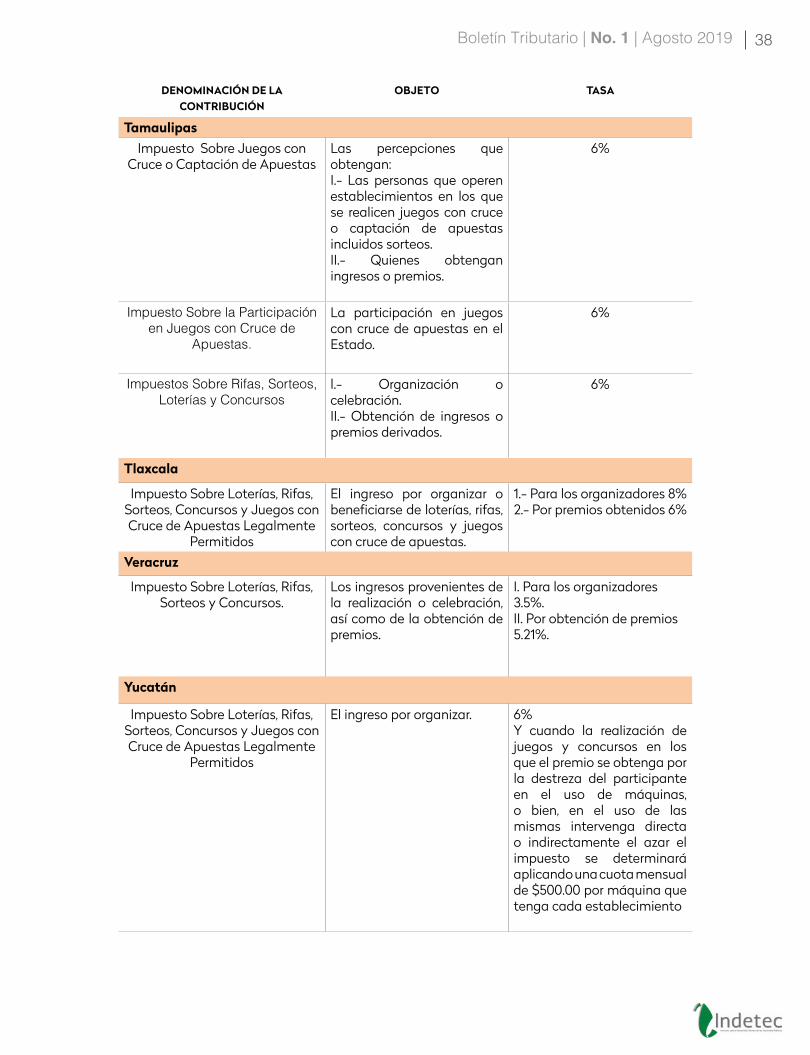

TamaulipasImpuesto Sobre Juegos con

Cruce o Captacioacuten de ApuestasLas percepciones que obtenganI- Las personas que operen establecimientos en los que se realicen juegos con cruce o captacioacuten de apuestas incluidos sorteosII- Quienes obtengan ingresos o premios

6

Impuesto Sobre la Participacioacuten en Juegos con Cruce de

Apuestas

La participacioacuten en juegos con cruce de apuestas en el Estado

6

Impuestos Sobre Rifas Sorteos Loteriacuteas y Concursos

l- Organizacioacuten o celebracioacutenII- Obtencioacuten de ingresos o premios derivados

6

Tlaxcala

Impuesto Sobre Loteriacuteas Rifas Sorteos Concursos y Juegos con Cruce de Apuestas Legalmente

Permitidos

El ingreso por organizar o beneficiarse de loteriacuteas rifas sorteos concursos y juegos con cruce de apuestas

1- Para los organizadores 82- Por premios obtenidos 6

Veracruz

Impuesto Sobre Loteriacuteas Rifas Sorteos y Concursos

Los ingresos provenientes de la realizacioacuten o celebracioacuten asiacute como de la obtencioacuten de premios

I Para los organizadores 35II Por obtencioacuten de premios 521

Yucataacuten

Impuesto Sobre Loteriacuteas Rifas Sorteos Concursos y Juegos con Cruce de Apuestas Legalmente

Permitidos

El ingreso por organizar 6 Y cuando la realizacioacuten de juegos y concursos en los que el premio se obtenga por la destreza del participante en el uso de maacutequinas o bien en el uso de las mismas intervenga directa o indirectamente el azar el impuesto se determinaraacute aplicando una cuota mensual de $50000 por maacutequina que tenga cada establecimiento

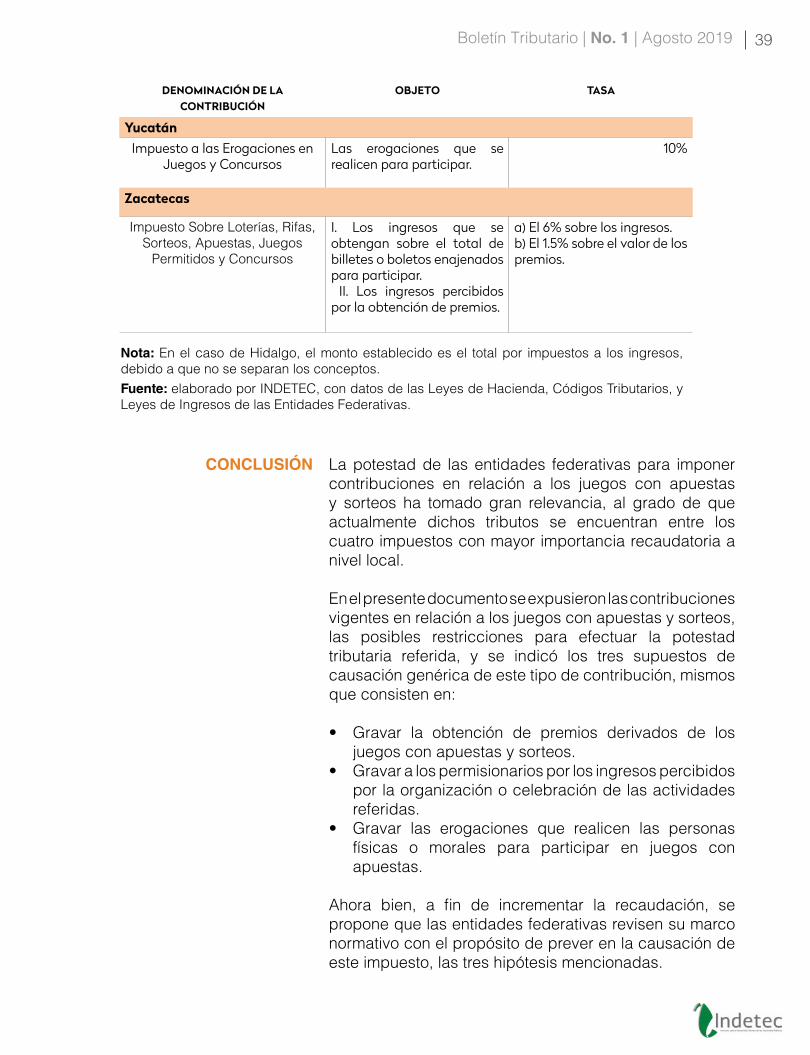

39Boletiacuten Tributario | No 1 | Agosto 2019

La potestad de las entidades federativas para imponer contribuciones en relacioacuten a los juegos con apuestas y sorteos ha tomado gran relevancia al grado de que actualmente dichos tributos se encuentran entre los cuatro impuestos con mayor importancia recaudatoria a nivel local

En el presente documento se expusieron las contribuciones vigentes en relacioacuten a los juegos con apuestas y sorteos las posibles restricciones para efectuar la potestad tributaria referida y se indicoacute los tres supuestos de causacioacuten geneacuterica de este tipo de contribucioacuten mismos que consisten en

bull Gravar la obtencioacuten de premios derivados de los juegos con apuestas y sorteos

bull Gravar a los permisionarios por los ingresos percibidos por la organizacioacuten o celebracioacuten de las actividades referidas

bull Gravar las erogaciones que realicen las personas fiacutesicas o morales para participar en juegos con apuestas

Ahora bien a fin de incrementar la recaudacioacuten se propone que las entidades federativas revisen su marco normativo con el propoacutesito de prever en la causacioacuten de este impuesto las tres hipoacutetesis mencionadas

DENOMINACIOacuteN DE LA CONTRIBUCIOacuteN

OBJETO TASA

YucataacutenImpuesto a las Erogaciones en

Juegos y ConcursosLas erogaciones que se realicen para participar

10

Zacatecas

Impuesto Sobre Loteriacuteas Rifas Sorteos Apuestas Juegos

Permitidos y Concursos

I Los ingresos que se obtengan sobre el total de billetes o boletos enajenados para participar II Los ingresos percibidos por la obtencioacuten de premios

a) El 6 sobre los ingresosb) El 15 sobre el valor de los premios

Nota En el caso de Hidalgo el monto establecido es el total por impuestos a los ingresos debido a que no se separan los conceptos Fuente elaborado por INDETEC con datos de las Leyes de Hacienda Coacutedigos Tributarios y Leyes de Ingresos de las Entidades Federativas

CONCLUSIOacuteN

40Boletiacuten Tributario | No 1 | Agosto 2019

Tambieacuten se plantea la necesidad de revisar la tasa impositiva a fin de incrementar la recaudacioacuten de estos tributos Recordemos tal y como se menciona en liacuteneas anteriores dentro de la coordinacioacuten fiscal no existe compromiso juriacutedico alguno de las entidades federativas para establecer un impuesto que no exceda del 6 para los que reciben premios sino que solamente en el primer paacuterrafo del artiacuteculo 138 y segundo paacuterrafo del artiacuteculo 169 de la LISR se sentildeala que en caso de que el impuesto estatal por premios de loteriacuteas rifas sorteos y concursos exceda la tasa referida el impuesto federal aumentariacutea a 21 no aplicando ese incremento de tasa a la contribucioacuten por los premios de juegos con apuesta

bull Ley Federal de Juegos y Sorteos Diario Oficial de la Federacioacuten Meacutexico 31 de diciembre de 1947

bull Ley del Impuesto Sobre la Renta Diario Oficial de la Federacioacuten Meacutexico 30 de noviembre de 2016

bull Ley del Impuesto al Valor Agregado Diario Oficial de la Federacioacuten Meacutexico 30 de noviembre de 2016

bull Ley del Impuesto Especial Sobre Produccioacuten y Servicios Diario Oficial de la Federacioacuten Meacutexico 15 de noviembre de 2016

FUENTES CONSULTADAS

41Boletiacuten Tributario | No 1 | Agosto 2019

Preguntas Frecuentes

42Boletiacuten Tributario | No 1 | Agosto 2019

PARA EFECTO DE LA EMISIOacuteN DE

CFDI DE INGRESOS PROPIOS DE LOS

ENTES PUacuteBLICOS

EN EL CASO EMISIOacuteN DE CFDI

DE INGRESOS PROPIOS POR

ENTES PUacuteBLICOS

EN LA EMISIOacuteN DEL CFDI DE

NOacuteMINA DE LOS TRABAJADORES DE

ENTES PUacuteBLICOS

iquestExiste una clave para cada uno de los productos y servicios que facturen los entes puacuteblicos

Dentro de la paacutegina de internet del SAT se encuentra Municipios por Contribuciones Derechos Productos y Aprovechamientos que cobren asiacute como por los Apoyos y Estiacutemulos que otorguen15rdquo dentro de la cual se establece que los entes puacuteblicos a efecto de emitir sus CFDI deberaacuten registrar en la clave de producto o servicio lo siguiente

ClaveProdServ En este campo se debe registrar la clave 93161700 - Administracioacuten tributaria - del cataacutelogo c_ClaveProdServ

iquestCuaacutendo se tiene que expedir el recibo de pagoes decir iquesten todos los casos que se timbra una factura se tiene que expedir su recibo de pago adicional o basta con la factura electroacutenica en siacute que presenta el dato de efectuada en efectivo o al contado

El CFDI con ldquocomplemento para recepcioacuten de pagosrdquo se deberaacute elaborar uacutenicamente cuando la contraprestacioacuten no se pague en una sola exhibicioacuten es decir si al momento de emitir el CFDI no se paga la operacioacuten en su totalidad posteriormente se deberaacuten emitir los CFDI con ldquocomplemento para recepcioacuten de pagosrdquo tal como lo establece el artiacuteculo 29-A fraccioacuten VII del Coacutedigo Fiscal de la Federacioacuten en relacioacuten con la regla 27135 ldquoExpedicioacuten de CFDI por pagos realizadosrdquo de la RFM para 2019

iquestQueacute dato se debe asentar en el rubro SNCF (Sistema Nacional de Coordinacioacuten Fiscal)

Dentro de la ldquoGuiacutea de llenado del comprobante del re-cibo de pago de noacutemina y su complemento16rdquo aplicable para la versioacuten 33 del CFDI y el complemento de noacutemina versioacuten 12 establece que en el apartado ldquoEntidadSNCFrdquo se deberaacute registrar el RFC del ente puacuteblico como sigue

15 La guiacutea se puede descargar de la siguiente direccioacuten electroacutenicahttpomawwwsatgobmxtramitesyserviciosPaginasdocumentosGuiaAnexo20pdf16 La guiacutea se puede descargar de la siguiente direccioacuten electroacutenica httpswwwsatgobmxconsultas97722comprobante-de-nomina

43Boletiacuten Tributario | No 1 | Agosto 2019

NodoEntidadSNCF

Este nodo soacutelo aplica para las entidades federativas municipios asiacute como sus respectivos organismos autoacutenomos y entidades paraestatales y paramunicipales

El proveedor de certificacioacuten validaraacute que en los sistemas del SAT exista clave en el RFC del emisor como RFC inscrito y no cancelado En caso contrario este campo no debe existir

44Boletiacuten Tributario | No 1 | Agosto 2019

Informacioacuten Tributaria de Intereacutes

45Boletiacuten Tributario | No 1 | Agosto 2019

TESIS DE JURISPRUDENCIA DEL TRIBUNAL FEDERAL DE JUSTICIA ADMINISTRATIVA VIII-J-1aS-72

MULTAS INTERPRETACIOacuteN DEL ARTIacuteCULO 75 FRACCIOacuteN V DEL COacuteDIGO FISCAL DE LA

FEDERACIOacuteN-

Del artiacuteculo 75 fraccioacuten V del Coacutedigo Fiscal de la Federacioacuten se advierte que el mismo contempla la exigencia de que las autoridades fiscales al imponer multas cumplan con el requisito de fundar y motivar debidamente las mismas para esto el propio numeral establece los lineamientos para dar cumplimiento a dicha exigencia como es que cuando por un acto u omisioacuten se infrinjan diversas disposiciones fiscales y las mismas contemplen varias multas soacutelo se debe aplicar la que corresponda a la infraccioacuten cuya multa sea mayor sin embargo dicho beneficio no es aplicable cuando el contribuyente haya incurrido en dos conductas de omisioacuten como son no pagar el impuesto al comercio exterior ni el impuesto al valor agregado por lo que la autoridad en este caso siacute se encuentra en la posibilidad de imponer una multa por cada conducta omisiva realizada por el contribuyente

(Tesis de jurisprudencia aprobada por acuerdo GS1-132019)

RTFJA Octava Eacutepoca Antildeo IV No 34 Mayo 2019 p 94

46Boletiacuten Tributario | No 1 | Agosto 2019

TESIS DE JURISPRUDENCIA PUBLICADA EN EL SEMANARIO JUDICIAL DE LA FEDERACIOacuteN PUBLICADA

EL VIERNES 31 DE MAYO DE 2019 2aJ 872019 (10a)

SUSPENSIOacuteN PROVISIONAL REGLAS PARA SU

OTORGAMIENTO CUANDO EL ACTO RECLAMADO SEA EL BLOQUEO DE CUENTAS

BANCARIAS ATRIBUIDO A LA UNIDAD DE INTELIGENCIA

FINANCIERA DE LA SECRETARIacuteA DE HACIENDA Y

CREacuteDITO PUacuteBLICO

A consideracioacuten de esta Segunda Sala atendiendo a una ponderacioacuten del intereacutes social la no contravencioacuten a disposiciones de orden puacuteblico asiacute como al principio de apariencia del buen derecho en el juicio de amparo es posible otorgar la suspensioacuten provisional cuando el acto reclamado sea el bloqueo de cuentas bancarias atribuido a la Unidad de Inteligencia Financiera de la Secretariacutea de Hacienda y Creacutedito Puacuteblico en ejercicio de las facultades establecidas en el artiacuteculo 115 de la Ley de Instituciones de Creacutedito Sin embargo en su caso dicha suspensioacuten provisional se concederaacute de manera condicionada esto es no surtiraacute efectos si el bloqueo se emitioacute a partir del supuesto vaacutelido que fue reconocido jurisprudencialmente por esta Segunda Sala consistente en el cumplimiento de una obligacioacuten contraiacuteda con un gobierno extranjero o la ejecucioacuten de una resolucioacuten adoptada por un organismo internacional o agrupacioacuten intergubernamental cuyas atribuciones fueron reconocidas con base en una obligacioacuten asumida por el Estado mexicano Al tratarse de un supuesto excepcional dicha autoridad habraacute de contar con documentacioacuten que sustente la existencia de una solicitud expresa de realizar el bloqueo de cuentas formulada por una autoridad extranjera u organismo internacional que cuente con atribuciones en la materia y con competencia para realizar una solicitud de tal iacutendole acorde justamente a un tratado bilateral o multilateral Lo anterior no implica que al momento de dictarse la suspensioacuten provisional la autoridad deba acreditar tal escenario en tanto podraacute no ordenar el levantamiento del bloqueo pero tendraacute la carga procesal de exhibir en el informe previo la documentacioacuten fehaciente de que estaacute en el supuesto de excepcioacuten para el dictado de la suspensioacuten definitiva

3Boletiacuten Tributario | No 1 | Agosto 2019

iquestCoacutemo obtener la Participacioacuten

de ISR de las retenciones de sueldos salarios y

asimilados a salarios por estados y municipios

4Boletiacuten Tributario | No 1 | Agosto 2019

Las entidades federativas municipios o demarcacionesterritoriales del Distrito Federal (Ciudad de Meacutexico) organismos autoacutenomos y entidades paraestatales y paramunicipales estaacuten obligados a efectuar retenciones por concepto de Impuesto sobre la Renta (ISR) derivados de los pagos que realicen por concepto de salarios y en general por la prestacioacuten de un servicio personal subordinado asimismo tienen la obligacioacuten de emitir comprobantes fiscales digitales a traveacutes de Internet (CFDI) de su noacutemina mediante el timbrado en la paacutegina del SAT

Ahora bien el 8 de septiembre de 2013 el Ejecutivo Federal presentoacute al Congreso de la Unioacuten el Paquete Econoacutemico para el antildeo 2014 como parte del cual se incluyoacute la iniciativa de Reforma Hacendaria y de Seguridad Social integrada entre otras por la ldquoIniciativa de Decreto por el que se reforman adicionan y derogan diversas disposiciones de la Ley de Coordinacioacuten Fiscalrdquo

Dentro del citado paquete de reformas se encuentra la modificacioacuten de los artiacuteculos 2 y 3-B de la Ley de Coordinacioacuten Fiscal (LCF) donde se establecen las bases para la participacioacuten de este concepto tributario a los gobiernos estatales y municipales

En efecto en el primer caso se precisa la exclusioacuten de la Recaudacioacuten Federal Participable del ISR causado por los trabajadores de la Federacioacuten de las entidades federativas los municipios y las de sus Organismos Puacuteblicos Descentralizados (OPDacutes) los Poderes y Entes Autoacutenomos y en el segundo se precisa que las entidades adheridas al Sistema Nacional de Coordinacioacuten Fiscal (SNCF) y sus municipios participaraacuten al 100 de la recaudacioacuten que se obtenga del ISR que efectivamente se entere a la Federacioacuten correspondiente al salario del personal que les preste un servicio personal subordinado

En este orden de ideas las entidades federativas y sus municipios recibiraacuten el ISR causado por sus empleados siempre y cuando cumplan con los requisitos que para ello obliga la normatividad entre los que destaca que el salario sea efectivamente pagado por los entes mencionados con cargo a sus participaciones u otros ingresos locales es decir uacutenicamente se consideraraacuten las retenciones del ISR de los pagos a los trabajadores por concepto de sueldos salarios o conceptos asimilados a salarios que sean realizados coningresos propios o locales

Desde el ejercicio fiscal 2015 las entidades federativas y los

municipios tienen el derecho de recuperar viacutea participaciones el

100 del Impuesto Sobre la Renta que se genere por sus noacuteminas y las de sus Organismos Puacuteblicos

Descentralizados (OPDacutes) los Poderes y Entes Autoacutenomos