Contabilidad i

47

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR INSTITUTO TECNOLOGICO SUPERIOR “LOS ANDES” CICLO SUPERIOR Modulo de Procesos Contables I Ing. Narciza Curi Procesos Contables I Ing. Narciza Curi 0

-

Upload

victorbombon7 -

Category

Documents

-

view

845 -

download

1

Transcript of Contabilidad i

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

INSTITUTO TECNOLOGICO

SUPERIOR “LOS ANDES”

CICLO SUPERIOR

Modulo de Procesos Contables I

Ing. Narciza Curi

AÑO LECTIVO Octubre 2007-Marzo 2008.

Procesos Contables I Ing. Narciza Curi 0

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

PROCESOS CONTABLES 1

GENERALIDADES

EL COMERCIO

ANTECEDENTES

Desde que el hombre apareció en la tierra, tuvo un sinnúmero de necesidades que

satisfacer y es por esto que se vio forzado a trabajar con la finalidad de conseguir los

bienes que le permitan satisfacer sus necesidades. Para la creación de estos bienes

utilizo instrumentos de trabajo los cuales fueron perfeccionados con el transcurso de los

años. En los primeros inicios de la actividad humana el hombre no tenia la capacidad

necesaria para crear bienes ni instrumentos de trabajo, debido a eso se conformó con lo

que la naturaleza le proporcionaba, esto es: peces, frutos silvestres, animales, etc.

La actividad comercial no se conocía todavía debido a que lo poco que lograba obtener

en su diaria actividad comercial no se conocía todavía debido a que lo poco que lograba

obtener en su diaria actividad le ayudaba a subsistir a él y a los miembros de su

organización social a la que pertenecía, todavía no surgía un excedente que le permitiera

tener bienes disponibles para poder intercambiarlos.

Con el transcurso del tiempo el hombre con la experiencia adquirida en su actividad

productiva, mejoro el método de producción y trajo como consecuencia la creación de

bienes en abundancia que le permitían satisfacer las necesidades de su comunidad y

además un excedente de productos lo cual permitió el inicio de la actividad comercial.

En la antigüedad el comercio se realizaba intercambiando estos bienes por otros entre

los pueblos vecinos, al producirse este intercambio de bienes surge lo que se conoce

con el nombre de TRUEQUE, esto se dio porque todavía no había una forma de

valoración de los bienes.

Procesos Contables I Ing. Narciza Curi 1

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Posteriormente cuando ya el comercio alcanza un gran desarrollo aparece como medida

de valor primero los granos de sal hasta llegar al dinero, primero metálico y luego papel

moneda.

Con el aparecimiento del dinero se facilita la comercialización de productos debido a

que previamente se establecen las condiciones comerciales y luego se efectúan los

traslados de los productos.

En la actualidad la actividad comercial esta tan desarrollada, que es necesario que se

establezca métodos de control de esta actividad para ello aparece la contabilidad, que es

la herramienta por medio de la cual la empresa va a poder controlar en forma eficiente

todas las actividades comerciales que realiza en la sociedad.

DEFINICIÓN

Etimológicamente la palabra comercio procede de las raíces latinas CUM y MERX que

significa comprar vender. Entre las principales causas que originan el comercio son:

satisfacer las necesidades del consumidor y alcanzar utilidades económicas para el

comerciante.

Se entiende por comercio la actividad económica que realizan las personas en la

sociedad, sea comprando o vendiendo bienes, valores o servicios que trae como

consecuencia el establecimiento de relaciones comerciales y jurídicas.

Objeto del comercio

El objeto primordial que tiene el comercio es poner los bienes y servicios al alcance de

la persona que lo necesita con la finalidad de que pueda satisfacer la necesidad

inmediata que se le ha presentado, hay casos en los cuales le resulta económicamente

inconveniente al consumidor lograrlo en forma directa.

Clasificación del Comercio

El comercio para un mejor análisis se lo puede clasificar de la siguiente forma:

1.- Por el Objeto

Procesos Contables I Ing. Narciza Curi 2

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Cuando nos referimos al comercio por objeto, estamos tratando de la parte real de la

transacción, es decir, del bien que interviene en el acto comercial por el cual se tiene

que pagar cierta cantidad de dinero lo cual permitirá demostrar en forma práctica que en

toda transacción interviene una parte real y otra financiera. Según el objeto se puede

comerciar: mercaderías, bienes muebles, banca, seguros, comisiones, transporte, etc.

2.- Por los medios de transporte

Los medios de transportes han sido un factor fundamental para el desarrollo de la

actividad comercial, depende de la actividad comercial que se desarrolle para elegir el

medio de transporte los mismos que se clasifican en:

Fluvial.- Es aquel comercio que se realiza por los ríos y canales navegables para lo cual

se utilizan buques, lanchas, canoas, balsas, etc.

Marítimo.- El comercio se lo realiza por mar, se efectúa entre varios países, para lo cual

se utiliza medios de transporte que permitan la seguridad tanto del personal como de la

mercadería. Se utilizan como medios de transporte: transatlánticos, dedicados a la

transportación de productos.

Terrestre.- Es muy popular en el aspecto interno del país, debido a que se utilizan

generalmente carreteras por las cuales pasan una serie de vehículos como: Trayler,

camiones, camionetas, automóviles, etc.

Aéreo.- Es aquel que se lleva a efecto utilizando como medio de transporte aviones.

Este comercio es muy útil debido a que facilita la transportación de mercaderías y se

acorta mucho el tiempo en lo que tiene que ver con el traslado e las mercaderías.

3.- Por la cantidad

De acuerdo a esta forma de analizar el comercio diremos que encontramos

específicamente dos modalidades dse realizar el comercio y son:

Al por Menor.- Esta actividad comercial se realiza cuando el comerciante vende la

mercadería en pequeñas cantidades para esto hay lugares especiales para realizar las

transacciones, son: tiendas, mercados, bazares, etc.

Procesos Contables I Ing. Narciza Curi 3

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Al por Mayor.- Quienes realizan esta actividad comercial son personas denominadas

INTERMEDIARIOS, estos por la capacidad económica que poseen, pueden en un

momento dado comprar mercaderías en grandes cantidades, de ahí se origina el término

de comercio al por mayor, debido a la gran cantidad de mercaderías que estas personas

compran para venderlos a los comercios pequeños, también se les denomina

MAYORISTAS.

4.- Por los lugares done se realiza

Se refiere a aquella que se realiza en el interior de un país y a aquella que se realiza

fuera de un país, se clasifica en:

Comercio Interno.- Actividad comercial que se realiza dentro de las fronteras

geográficas de un país. En nuestro país en una forma práctica diremos que comercio

interno es aquella transportación de mercaderías que se realiza de la costa hacia la sierra

y viceversa.

Comercio Externo.- Es aquel que se realiza fuera de las fronteras geográficas de un país

y puede ser:

Comercio de Importación.- Es cuando las mercancías son traídas de otro país para ser

utilizadas en el nuestro, pero es de señal que la importación no únicamente se trata de

mercaderías sino de capitales con los cuales se crean empresas o instituciones

financieras.

Comercio de Exportación.- Es cuando los bienes, mercaderías o efectos creados en

nuestro país, son vendidos en otros países.

CONTABILIDAD

IMPORTANCIA

La contabilidad es importante ya que tiene su inicio mismo con el comercio. Las

primeras referencias tenemos en los trabajos de Franciscano Federico Lucas Fasiolo,

Procesos Contables I Ing. Narciza Curi 4

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

que sienta las primeras bases de la contabilidad sobre las cuales se ha desarrollado esta

disciplina.

La contabilidad esta en continuo desarrollo, en la actualidad han desaparecido sistemas

tradicionales de registros contables pues ya no se llevan libros voluminosos hoy se

utilizan las computadoras pero no significa que se está reemplazando al contador sino

que se ahorra tiempo y espacio al realizar cálculos a grandes velocidades así como la

combinación de datos y obtención de resultados inmediatos. Toda empresa por pequeña

que esta sea, desde una tienda de barrio hasta una transnacional necesita el control

contable, la contabilidad se ajusta a las necesidades particulares de cada organización de

ahí su importancia pues es aplicable en cualquier tipo de empresas.

Concepto

Es el nombre genérico de todas las anotaciones, cálculos y estados numéricos que se

llevan a cabo en una empresa con objeto de proporcionar: una imagen numérica de lo

que en realidad sucede en la vida y actividad de la empresa, una base en cifras para

orientar las acciones de gerencia en su toma de decisiones, la justificación de la correcta

gestión de los recursos de la empresa.

FUNCIONES DE LA CONTABILIDAD

Función Histórica.- Registro cronológico de los hechos que van apareciendo en la vida

de la empresa. Ejemplo. La anotación de todos los cobros y pagos que se van realizando

por orden e fechas.

Función estadística.- Es el reflejo de los hechos económicos en cantidades que dan una

visión real de la forma como queda afectada por ellos la situación del negocio. Ejemplo:

El cobro de 10.000 dólares en efectivo, da lugar a un aumento de dinero en la empresa,

que se deberá contabilizar.

Función económica.- Estudia el proceso que se sigue para obtener un producto.

Ejemplo: análisis de a qué precio se deben hacer las compras las ventas para conseguir

una ganancia.

Procesos Contables I Ing. Narciza Curi 5

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Función Financiera.- Analiza la obtención de los recursos dinerarios, para hacer frente

a los compromisos de la empresa. Ejemplo Ver con qué dinero cuenta la empresa,

conocer los plazos de cobro de los clientes, y los compromisos e pago con sus

acreedores para poder en todo momento disponer de dinero con que hacer frente a los

pagos comprometidos y evitar la situación anormal de los negocios llamadas suspensión

de pagos.

Función Fiscal.- Es saber como le afecta las disposiciones fiscales mediante las cuales

se fija su contribución a las cargas públicas. O sea todos los impuestos.

Función Legal.- Conocer los artículos del código de comercio y otras leyes que puedan

afectar a la empresa para que la contabilidad refleje de manera legal el contenido

jurídico de la actividad de la misma.

Condiciones que debe Reunir la Contabilidad de una Empresa

La contabilidad para que sea eficaz instrumento de análisis de la actividad desarrollada,

información de las decisiones y justificación de la rectitud con que ha sido administrada,

según varios tratadistas debe reunir las siguientes condiciones:

1.- La contabilidad en sus cuentas, libros y anotaciones ha e recoger y reflejar las

variaciones patrimoniales de la empresa y las relaciones capaces de producirlas.

2.- debe reflejar las previsiones administrativas y controlarlas.

3.- Debe producir la especialización de periodos de tiempo, para señalar sucesivas

situaciones de la empresa.

4.- Estas situaciones han de presentarse de forma continuada, sin retrasos, a medida que

las operaciones se realicen.

5.- Debe utilizar una unidad estable de medida de valor.

6- Ha e responder a la verdad de los hechos y a la exactitud de las valoraciones a los

mismos asignadas.

7.- No debe enmendarse nunca: lo escrito debe permanecer.

8.- Ha de estar rodeada de garantías legales.

Procesos Contables I Ing. Narciza Curi 6

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

9.- Los métodos utilizados han de responder a un correcto sistema técnico adaptado a

las necesidades e la empresa.

10.- Toda anotación contable ha de tener una justificación lógica, jurídica y matemática

en una operación administrativa demostrable documentalmente.

TRANSACCIÓN COMERCIAL

Denominamos transacción o actos de comercio al intercambio de bienes, valores o

servicios que se realizan entre dos o más personas con la intervención del dinero como

medida de valor. En cualquier transacción que se realiza tendremos presente la parte

real (objeto) y la parte financiera (dinero).

Una transacción esta respaldada por un documento como: cheque, factura, recibo, letra

de cambio, nota de debito, nota de crédito, vale, pagaré, etc. Dichos documentos el

contador analiza y registra en el libro diario para luego ser controlados en el libro mayor

y se elaboran los estados de situación financiera, con estos informes se cumple lo más

importante para que los directivos de la empresa tomen las decisiones adecuadas.

EJEMPLOS:

1. Compramos un automóvil Mazda 2006, pagamos en efectivo 4500$.

Parte real: automóvil

Parte financiera: 4500$ en efectivo.

SI ES TRANSACCION

2. Compramos un terreno, pagamos con cheque 14.500$

Parte real: terreno

Parte financiera: 14.500 $ con cheque

SI ES TRANSACCION

3. Existen 50 juegos de sala en bodega

Parte real: Juegos de sala

Parte financiera: ?????

NO ES TRANSACCION

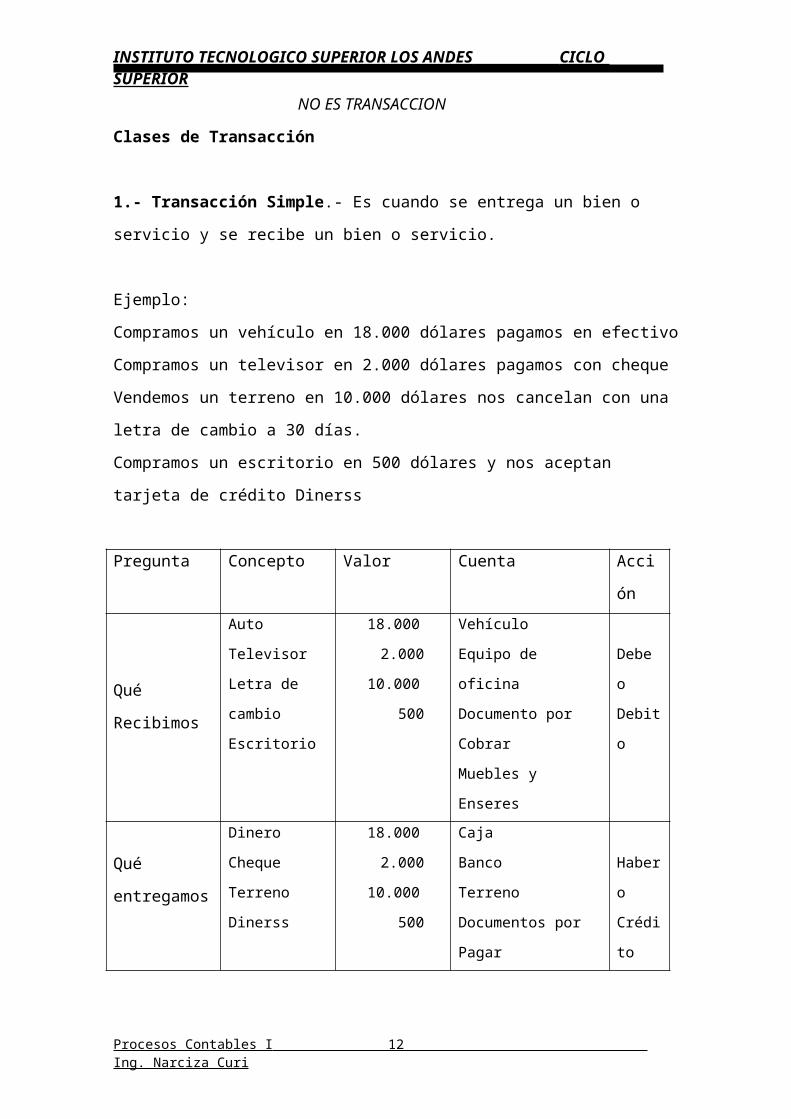

Clases de Transacción

Procesos Contables I Ing. Narciza Curi 7

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

1.- Transacción Simple.- Es cuando se entrega un bien o servicio y se recibe un bien o

servicio.

Ejemplo:

Compramos un vehículo en 18.000 dólares pagamos en efectivo

Compramos un televisor en 2.000 dólares pagamos con cheque

Vendemos un terreno en 10.000 dólares nos cancelan con una letra de cambio a 30 días.

Compramos un escritorio en 500 dólares y nos aceptan tarjeta de crédito Dinerss

Pregunta Concepto Valor Cuenta Acción

Qué Recibimos

Auto

Televisor

Letra de cambio

Escritorio

18.000

2.000

10.000

500

Vehículo

Equipo de oficina

Documento por Cobrar

Muebles y Enseres

Debe

o

Debito

Qué

entregamos

Dinero

Cheque

Terreno

Dinerss

18.000

2.000

10.000

500

Caja

Banco

Terreno

Documentos por Pagar

Haber

o

Crédito

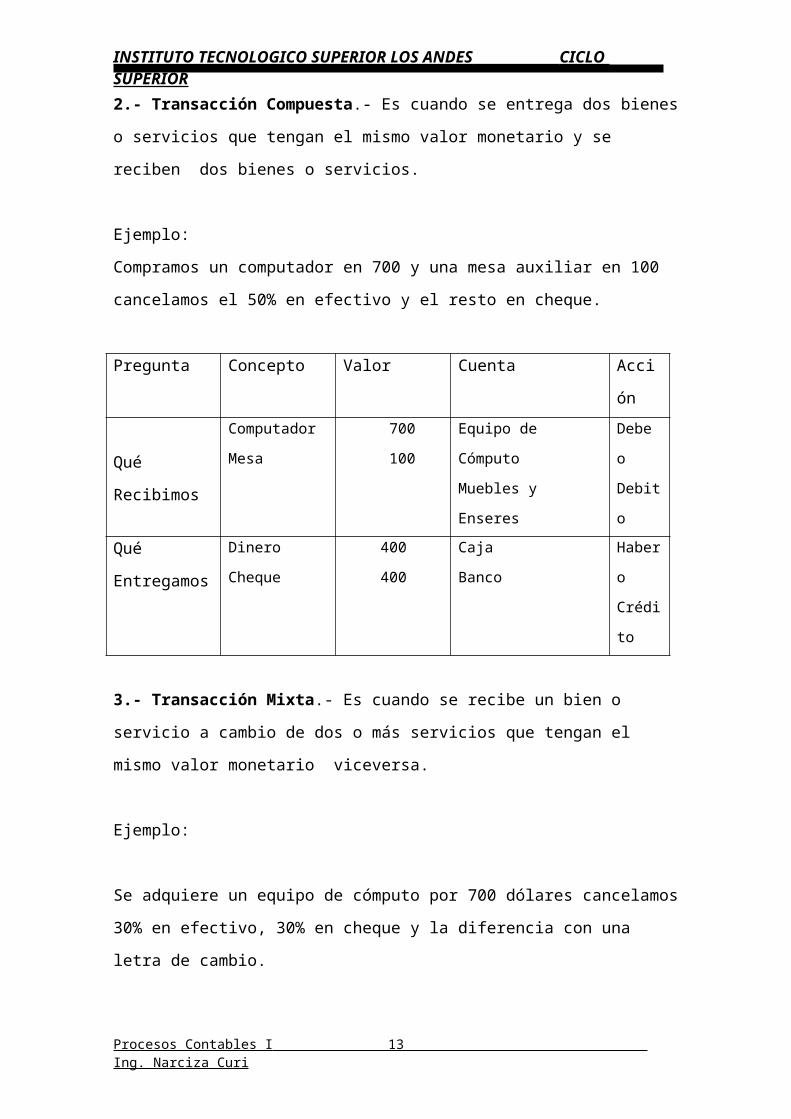

2.- Transacción Compuesta.- Es cuando se entrega dos bienes o servicios que tengan

el mismo valor monetario y se reciben dos bienes o servicios.

Ejemplo:

Compramos un computador en 700 y una mesa auxiliar en 100 cancelamos el 50% en

efectivo y el resto en cheque.

Pregunta Concepto Valor Cuenta Acción

Qué Recibimos

Computador

Mesa

700

100

Equipo de Cómputo

Muebles y Enseres

Debe

o

Debito

Qué

Entregamos

Dinero

Cheque

400

400

Caja

Banco

Haber

o

Crédito

Procesos Contables I Ing. Narciza Curi 8

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

3.- Transacción Mixta.- Es cuando se recibe un bien o servicio a cambio de dos o más

servicios que tengan el mismo valor monetario viceversa.

Ejemplo:

Se adquiere un equipo de cómputo por 700 dólares cancelamos 30% en efectivo, 30%

en cheque y la diferencia con una letra de cambio.

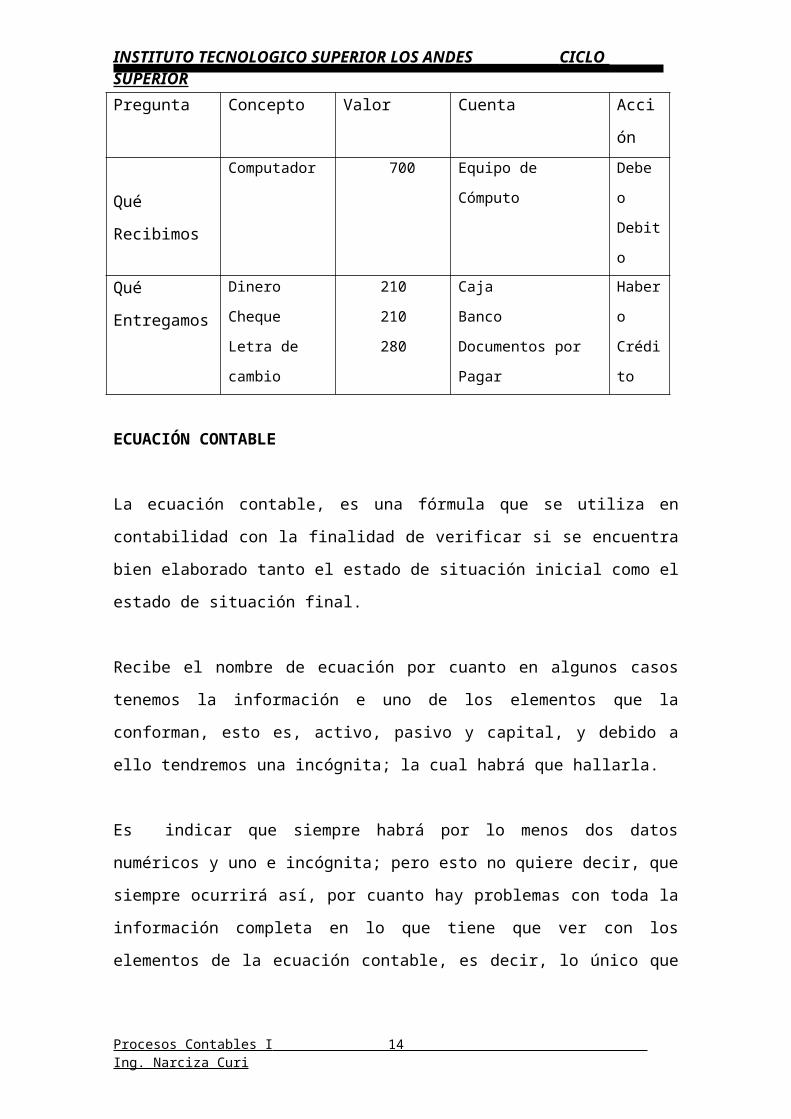

Pregunta Concepto Valor Cuenta Acción

Qué Recibimos

Computador 700

Equipo de Cómputo Debe

o

Debito

Qué

Entregamos

Dinero

Cheque

Letra de cambio

210

210

280

Caja

Banco

Documentos por Pagar

Haber

o

Crédito

ECUACIÓN CONTABLE

La ecuación contable, es una fórmula que se utiliza en contabilidad con la finalidad de

verificar si se encuentra bien elaborado tanto el estado de situación inicial como el

estado de situación final.

Recibe el nombre de ecuación por cuanto en algunos casos tenemos la información e

uno de los elementos que la conforman, esto es, activo, pasivo y capital, y debido a ello

tendremos una incógnita; la cual habrá que hallarla.

Es indicar que siempre habrá por lo menos dos datos numéricos y uno e incógnita; pero

esto no quiere decir, que siempre ocurrirá así, por cuanto hay problemas con toda la

información completa en lo que tiene que ver con los elementos de la ecuación contable,

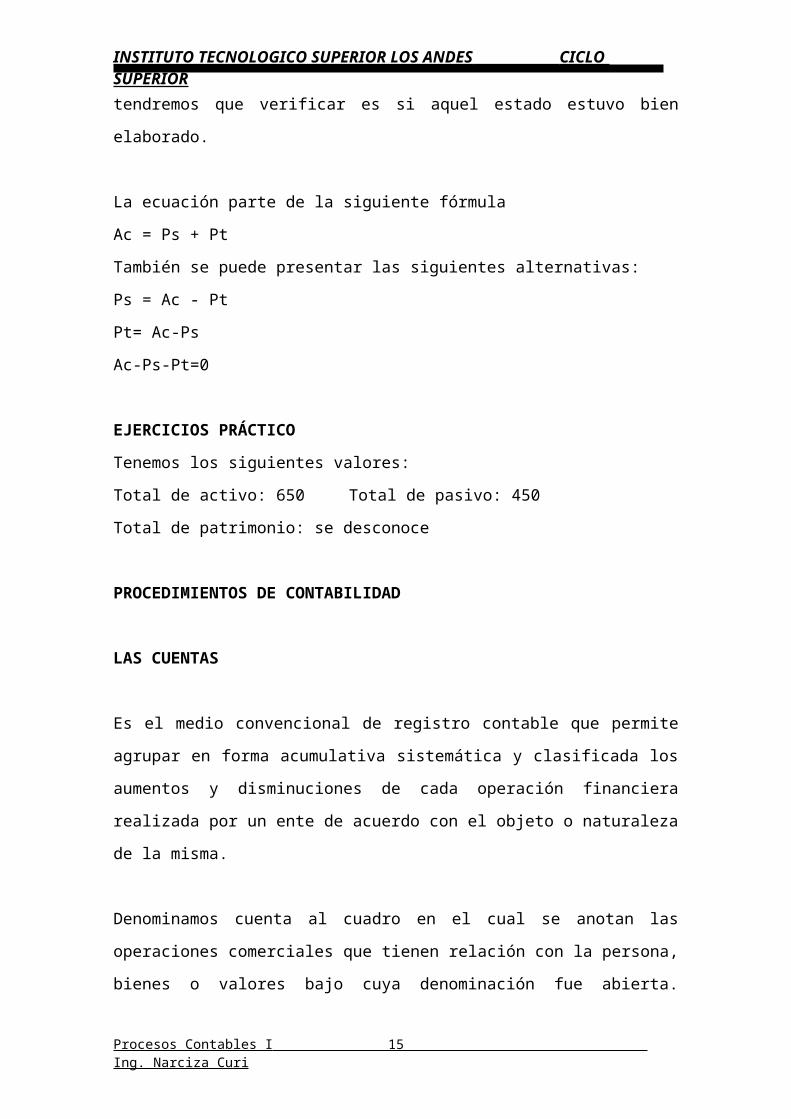

es decir, lo único que tendremos que verificar es si aquel estado estuvo bien elaborado.

La ecuación parte de la siguiente fórmula

Ac = Ps + Pt

También se puede presentar las siguientes alternativas:

Procesos Contables I Ing. Narciza Curi 9

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Ps = Ac - Pt

Pt= Ac-Ps

Ac-Ps-Pt=0

EJERCICIOS PRÁCTICO

Tenemos los siguientes valores:

Total de activo: 650 Total de pasivo: 450 Total de patrimonio: se desconoce

PROCEDIMIENTOS DE CONTABILIDAD

LAS CUENTAS

Es el medio convencional de registro contable que permite agrupar en forma

acumulativa sistemática y clasificada los aumentos y disminuciones de cada operación

financiera realizada por un ente de acuerdo con el objeto o naturaleza de la misma.

Denominamos cuenta al cuadro en el cual se anotan las operaciones comerciales que

tienen relación con la persona, bienes o valores bajo cuya denominación fue abierta.

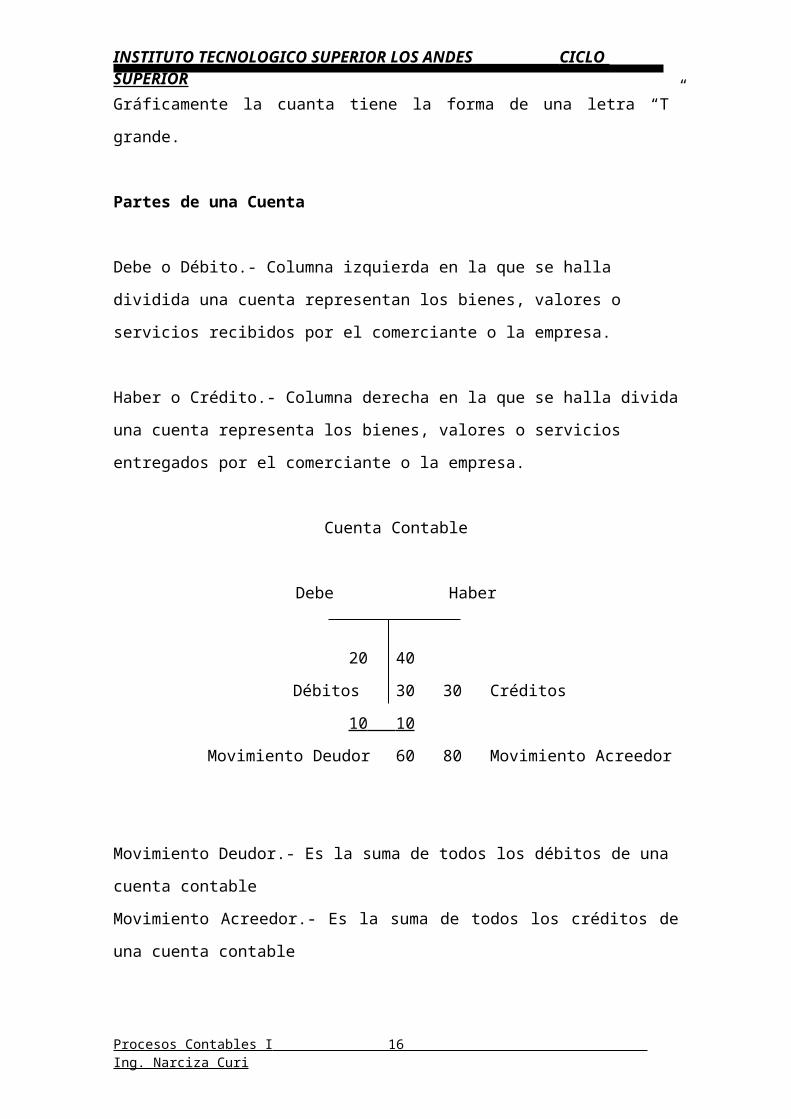

Gráficamente la cuanta tiene la forma de una letra “T” grande.

Partes de una Cuenta

Debe o Débito.- Columna izquierda en la que se halla dividida una cuenta representan

los bienes, valores o servicios recibidos por el comerciante o la empresa.

Haber o Crédito.- Columna derecha en la que se halla divida una cuenta representa los

bienes, valores o servicios entregados por el comerciante o la empresa.

Cuenta Contable

Debe Haber

20 40

Débitos 30 30 Créditos

Procesos Contables I Ing. Narciza Curi 10

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

10 10

Movimiento Deudor 60 80 Movimiento Acreedor

Movimiento Deudor.- Es la suma de todos los débitos de una cuenta contable

Movimiento Acreedor.- Es la suma de todos los créditos de una cuenta contable

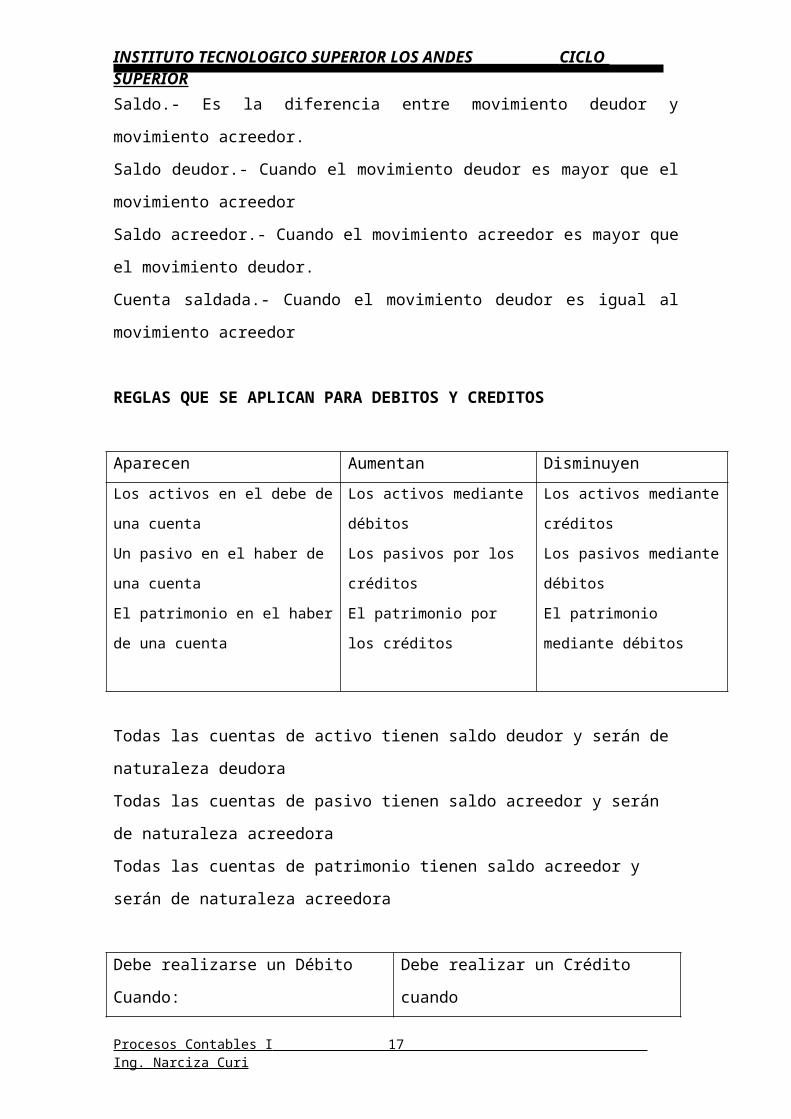

Saldo.- Es la diferencia entre movimiento deudor y movimiento acreedor.

Saldo deudor.- Cuando el movimiento deudor es mayor que el movimiento acreedor

Saldo acreedor.- Cuando el movimiento acreedor es mayor que el movimiento deudor.

Cuenta saldada.- Cuando el movimiento deudor es igual al movimiento acreedor

REGLAS QUE SE APLICAN PARA DEBITOS Y CREDITOS

Aparecen Aumentan Disminuyen

Los activos en el debe de una cuenta

Un pasivo en el haber de una cuenta

El patrimonio en el haber de una

cuenta

Los activos mediante débitos

Los pasivos por los créditos

El patrimonio por los créditos

Los activos mediante créditos

Los pasivos mediante débitos

El patrimonio mediante

débitos

Todas las cuentas de activo tienen saldo deudor y serán de naturaleza deudora

Todas las cuentas de pasivo tienen saldo acreedor y serán de naturaleza acreedora

Todas las cuentas de patrimonio tienen saldo acreedor y serán de naturaleza acreedora

Debe realizarse un Débito Cuando: Debe realizar un Crédito cuando

Aparece y aumenta un activo

Disminuye un pasivo

Disminuye un patrimonio

Disminuye un activo

Aparece y aumenta un pasivo

Aparece y aumenta un patrimonio

En una transacción contable interviene un valor deudor que se recibe y un valoro

acreedor que se entrega, con lo cual se cumple con lo que dice el principio básico de la

partida doble: No hay valor deudor sin valor acreedor y no valor acreedor sin valor

deudor.

Procesos Contables I Ing. Narciza Curi 11

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

CUENTAS DE ACTIVO

Activo.- Es el elemento fundamental de la ecuación contable constituido por todos los

bienes y derechos tangibles e intangibles e proceda de una persona natural o jurídica que

tenga valor monetario y estén destinaos al logro de los objetivos sea su actividad

comercial, industrial, prestación de servicios.

Activos Tangibles: efectivo, inventarios e artículos o mercaderías, terrenos, valores por

recaudar etc.

Activos Intangibles: Patentes (Ud. inventó algo lo comercializa), marcas (nombre que le

da a un producto), derechos de autor, regalías (ganancias), reservas mineras, derechos

legales de difícil valoración.

Con la finalidad de que se conozca cuál es el papel que desempeñan las cuantas de

activo en el proceso contable analizaremos las principales como:

Caja.- Representa el dinero en efectivo como monedas billetes, se incrementa cuando se

recibe dinero en efectivo y se registra este valor en el lado el debe; disminuye, cuando

se entrega o paga dinero en efectivo, se registra en el lado del haber.

La cuanta caja pertenece al activo y siempre tendrá saldo deudor.

Bancos.- Representa valores que el comerciante deposita en una institución bancaria.

Esta cuenta aumenta cuando se deposita dinero en el banco, se registra este valor

depositado en el debe, cuando se retira dinero del banco se registra en el lado del haber.

Mercaderías.- Son aquellos bienes producidos, destinados para la compra o venta.

Aumenta cuando se compran o nos devuelven mercancías registrándose su valor en el

lado de debe. En cambio disminuye cuando se venden o se devuelven mercaderías se

registra en el lado del haber.

Cuantas por cobrar.- Representa los valores que se deben al negocio, por haberse

vendido mercaderías a crédito sin la intervención de documentos. Esta cuenta aumenta

cuando se venden mercaderías a crédito se registra este valor en el lado del debe y

Procesos Contables I Ing. Narciza Curi 12

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

disminuye cunado el cliente paga parcial o totalmente el valor de la cuenta, en este caso

se registra en el lado del haber.

Documentos por Cobrar representa valores que deben al negocio, por haberse vendido

mercaderías a crédito con la intención de documentos, tales como pagarés, letras de

cambio, etc. Esta cuenta aumenta cuando se reciben los documentos a favor del negocio

y se registra su valor en el lado del debe y disminuye cuando se cobran estos

documentos registrando su valor en el lado del haber.

Muebles y Enseres.- Se consideran las sillas, mesas, escritorios que se utilizan en el

negocio. Aumenta cuando el comerciante compra alguno de los bienes mencionado

anteriormente se registra en el debe y disminuye cuando el comerciante vende por

cualquier causa uno de estos bienes se registra en el lado del haber.

Vehículos.- Son todos aquellos transportes que el comerciante utiliza en el reparto de las

mercaderías. Los transportes pueden ser: bicicletas, camionetas, camiones, motocicletas,

etc. Esta cuanta aumenta con la compra de un vehículo se registra este valor en el lado

del debe y disminuye cuando el comerciante vende el vehículo que adquirió se registra

en el lado del haber.

Edificios.- Son las casas de propiedad del comerciante utilizadas en el negocio, aumenta

cuando el comerciante adquiere alguna casa para utilizarla en el negocio se registra en el

lado del debe, disminuye cuando se vende o se da de baja el edificio, registrándose su

valor en el lado del haber.

Terrenos.- Son espacios físicos de tierra que pertenecen al negocio, aumenta cuando el

comerciante adquiere algún terreno con la finalidad de utilizarlo en el negocio se

registra en el debe y disminuye cuando se vende el terreno se registra en el lado del

haber.

CUENTAS DE PASIVO

Procesos Contables I Ing. Narciza Curi 13

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Pasivo.- Son deudas u obligaciones que tienen los dueños de un ente contable con

respecto a terceros originados por operación o financiamiento de acuerdo con la

naturaleza de que se trate.

Deuda por Operación.- Compra de artículos a proveedores para compra-venta

Deuda por Financiamiento.- Necesitamos un financiamiento (Préstamos).

Cuantas por Pagar.- Representa valores que el comerciante debe a los proveedores por

haber adquirido mercaderías sin la intervención de documentos, aumenta por las deudas

que el comerciante adquiere su valor se registra en el lado del haber, disminuye cuando

el comerciante paga parcial o totalmente la deuda contraída se registra en el lado del

debe. Es una cuenta de pasivo y su saldo es acreedor.

Proveedores.- Son personas o instituciones a las cuales el comerciante de be un valor

por compra de mercaderías sin el respaldo de documento alguno. Esta cuenta aumenta

cuando el comerciante compra mercaderías a crédito se registra en el lado del haber y

disminuye cuando nos conceden rebajas en el precio, cuando el comerciante devuelve

mercaderías o cuando paga total o parcialmente la deuda se registra en el lado del debe.

Hipotecas por Pagar.- Aparece cuando el comerciante entrega bienes inmuebles como

garantía por cierta cantidad de dinero recibida con la finalidad de utilizarlo en el

negocio, generalmente con un banco. Son bienes inmuebles: terrenos, edificios, es decir,

bienes duraderos que no se consumen en forma rápida. Esta cuenta aumenta cuando se

recibe el préstamo se registra en el haber, disminuye cuando se realiza los pagos de

dicho préstamo ya sea en forma parcial o total se registra en el debe.

CUENTAS DE PATRIMONIO

Patrimonio.- Es el respaldo económico que tienen los dueños de una empresa. El

patrimonio corresponde también a los rendimientos y beneficios obtenidos.

Obligaciones que tiene la empresa con los dueños o accionistas con lo que han aportado

a una actividad en efectivo o especies.

Procesos Contables I Ing. Narciza Curi 14

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Capital.- Es el valor que el comerciante invierte en el negocio al inicio de su actividad

mercantil, aumenta por ingresos obtenidos durante el proceso contable se registra en el

haber y disminuye por gastos ocasionaos durante el proceso contable se registra en el

debe.

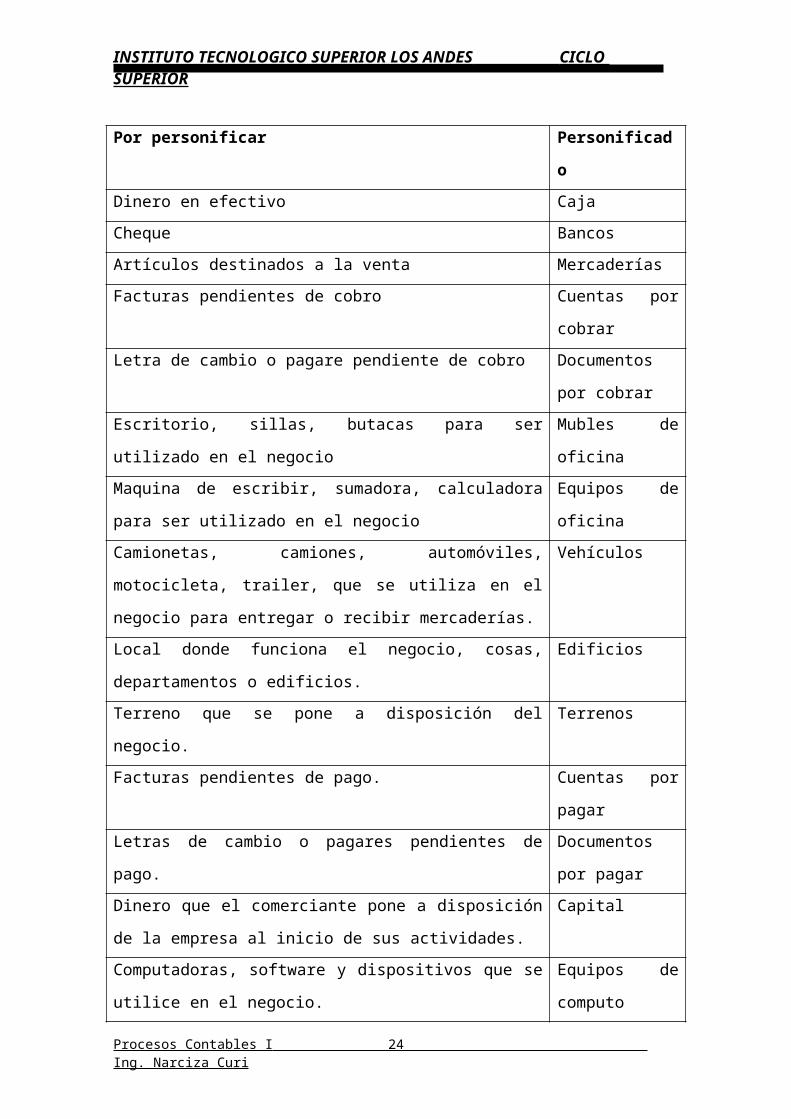

PERSONIFICACIÓN DE CUENTAS

Recibe el nombre de personificación de cuentas, la transformación de las cosas

materiales, en supuestas personas deudoras de los valores que reciben y acreedores de

los valores que entregan.

Personificación de las cuentas aspecto muy necesario e importante cuando se quiere

iniciar un proceso contable, si no se efectuare la personificación de las cuentas no se

podría registrar las transacciones que realiza una empresa.

Así mismo, cuando se procede a personificar una cuenta se le designa un nombre

contable, el cual permitirá que el proceso contable se lo realice de una forma eficiente.

A continuación se procederá a personificar las cuentas más comunes que utiliza el

comerciante en el proceso contable.

Por personificar Personificado

Dinero en efectivo Caja

Cheque Bancos

Artículos destinados a la venta Mercaderías

Facturas pendientes de cobro Cuentas por cobrar

Letra de cambio o pagare pendiente de cobro Documentos por

cobrar

Escritorio, sillas, butacas para ser utilizado en el negocio Mubles de oficina

Maquina de escribir, sumadora, calculadora para ser utilizado en el

negocio

Equipos de oficina

Camionetas, camiones, automóviles, motocicleta, trailer, que se

utiliza en el negocio para entregar o recibir mercaderías.

Vehículos

Procesos Contables I Ing. Narciza Curi 15

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Local donde funciona el negocio, cosas, departamentos o edificios. Edificios

Terreno que se pone a disposición del negocio. Terrenos

Facturas pendientes de pago. Cuentas por pagar

Letras de cambio o pagares pendientes de pago. Documentos por

pagar

Dinero que el comerciante pone a disposición de la empresa al

inicio de sus actividades.

Capital

Computadoras, software y dispositivos que se utilice en el negocio. Equipos de

computo

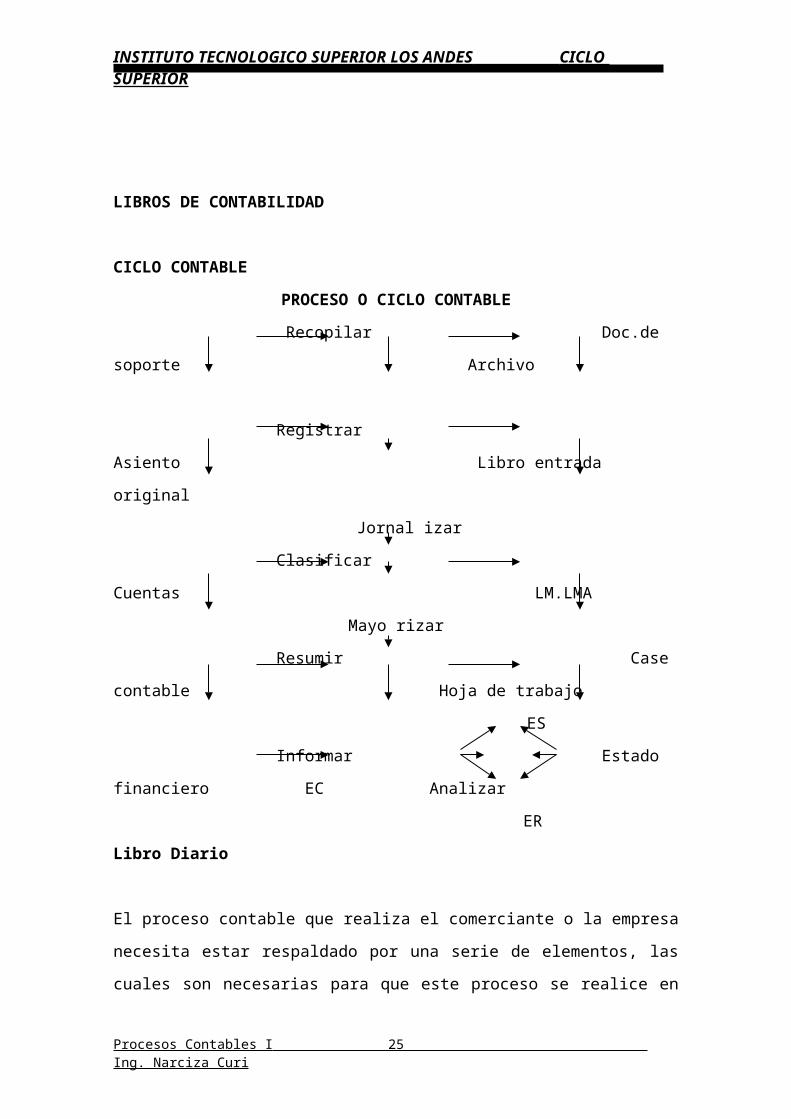

LIBROS DE CONTABILIDAD

CICLO CONTABLE

PROCESO O CICLO CONTABLE

Recopilar Doc.de soporte Archivo

Registrar Asiento Libro entrada original

Jornal izar

Clasificar Cuentas LM.LMA

Mayo rizar

Resumir Case contable Hoja de trabajo

ES

Informar Estado financiero EC Analizar

ER

Libro Diario

El proceso contable que realiza el comerciante o la empresa necesita estar respaldado

por una serie de elementos, las cuales son necesarias para que este proceso se realice en

forma eficiente, entre estos elementos sobresale por su importancia el llamado libro

diario el cual va a ser motivo de análisis en este capitulo.

Procesos Contables I Ing. Narciza Curi 16

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Concepto.- En el libro diario se registran (anotan) en una forma cronológica, es decir,

día a día todas las operaciones comerciales que realiza la empresa o el comerciante

individual en un determinado periodo contable, indicando a cada uno de estos

operaciones cual es el valor deudor y cual es el valor acreedor.

Es necesario indicar que este libro constituye un factor muy importante para el negocio

se desarrolle en una forma eficiente debido a que hace un detalle muy minucioso de

toda la actividad comercial que realiza el negocio. Se constituye en el eje central de la

empresa por cuanto sin él no se podría realizar los diversos aspectos que está

compuesto el proceso contable tales como mayorización, balance de comprobación

estudios financieros, etc.

En el libro diario se tiene escrito la historia de la empresa desde sus inicios hasta cuando

esta decida a dar por terminada su actividad comercial.

ESTADO DE SITUACIÓN INICIAL

Es la demostración grafica que presenta el comerciante o la empresa cuando inicia sus

operaciones comerciales, señalando en el mismo en una forma ordenada lo que posee

(activos), lo que tiene que pagar (pasivos) y el dinero aportado en el negocio (capital).

De acuerdo al concepto nos podemos dar cuenta que el Estado de Situación Inicial está

formado por Activo, Pasivo y Capital. En la elaboración de este estado financiero es

necesario tener en cuenta la liquidez, el encabezamiento y la presentación.

Liquidez.- Es lo relacionado con las cuentas de activo, con excepción de la cuenta caja

que siempre va al inicio de este documento, las demás cuentas que forman parte de este

grupo se ubicarán de acuerdo como éstas puedan convertirse en dinero efectivo lo más

pronto posible. Con respecto al pasivo, estas cuentas se ubicarán teniendo presente el

tiempo de vencimiento de las deudas contraídas por el comerciante.

Encabezamiento.- Forma parte del encabezamiento lo siguiente:

a) El nombre del comerciante o la razón social o nombre de la empresa

b) El nombre del documento contable

Procesos Contables I Ing. Narciza Curi 17

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

c) La fecha de elaboración

Presentación.- En lo que respecta a la presentación esta varía en dos formas

Forma de Cuenta.- Tiene forma de cuenta cuando se ubica los valores de activo en el

lado izquierdo y los valores de pasivo y capital en el lado derecho, tratando que, al

efectuarse la suma final, estos valores queden ubicados a la misma altura.

Forma de Reporte o vertical.- Se dice que l Estado de Situación Inicial tiene forma de

columna cuando se ubican los valores de activo, pasivo y capital, uno a continuación de

otro pero de forma descendente.

El estado de Situación Inicial constituye el punto e partida de todo proceso contable y

necesariamente se lo tiene que elaborar para saber en forma exacta los resultados de un

período económico determinado.

Ejemplo Práctico

El comerciante Pedro Cruz, instala el día 4 e septiembre del 2007, un negocio dedicado

a la venta de electrodomésticos con la finalidad de llevar en forma eficiente el

desenvolvimiento de su negocio, contrata los servicios de un contador, a quien le

entrega una serie de documentos y le solicita que con ellos le haga una demostración

gráfica e lo que posee (activo) de las obligaciones contraídas con terceros (pasivo) y del

dinero que aportó al inicio de sus actividades (capital). Los valores entregados son los

siguientes:

Dinero en efectivo 150.000

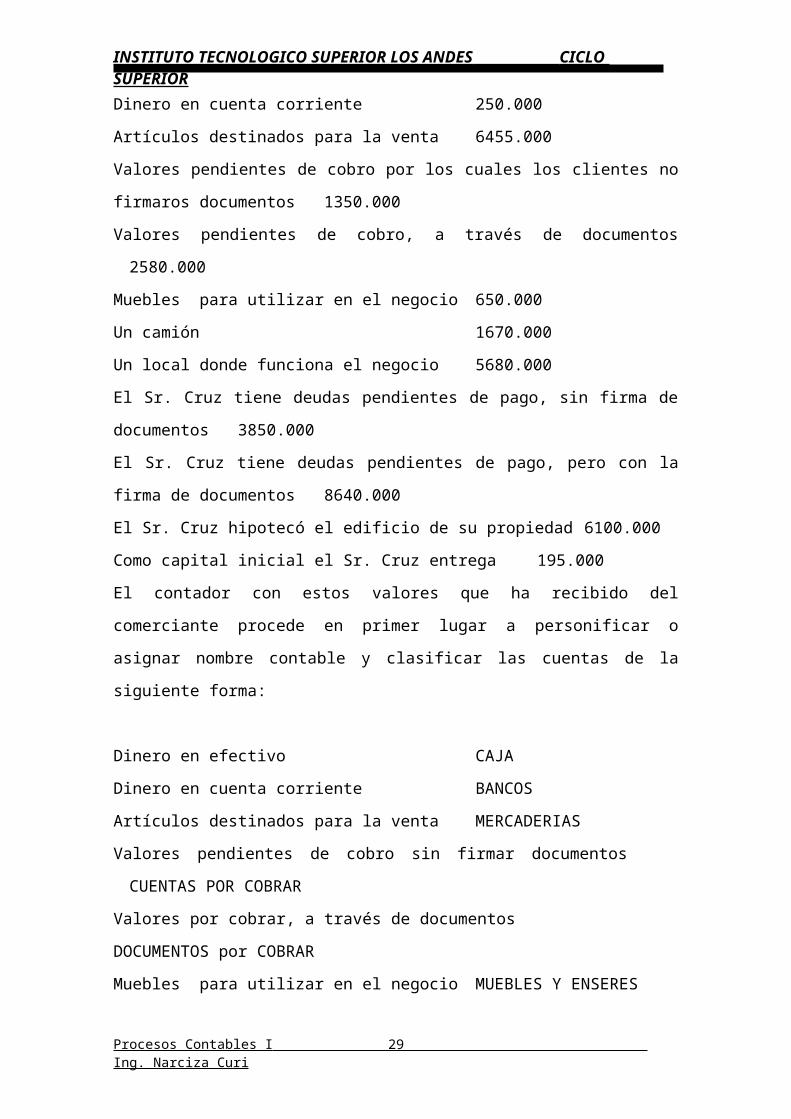

Dinero en cuenta corriente 250.000

Artículos destinados para la venta 6455.000

Valores pendientes de cobro por los cuales los clientes no firmaros documentos

1350.000

Valores pendientes de cobro, a través de documentos 2580.000

Muebles para utilizar en el negocio 650.000

Un camión 1670.000

Un local donde funciona el negocio 5680.000

El Sr. Cruz tiene deudas pendientes de pago, sin firma de documentos 3850.000

Procesos Contables I Ing. Narciza Curi 18

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

El Sr. Cruz tiene deudas pendientes de pago, pero con la firma de documentos

8640.000

El Sr. Cruz hipotecó el edificio de su propiedad 6100.000

Como capital inicial el Sr. Cruz entrega 195.000

El contador con estos valores que ha recibido del comerciante procede en primer lugar a

personificar o asignar nombre contable y clasificar las cuentas de la siguiente forma:

Dinero en efectivo CAJA

Dinero en cuenta corriente BANCOS

Artículos destinados para la venta MERCADERIAS

Valores pendientes de cobro sin firmar documentos CUENTAS POR COBRAR

Valores por cobrar, a través de documentos DOCUMENTOS por COBRAR

Muebles para utilizar en el negocio MUEBLES Y ENSERES

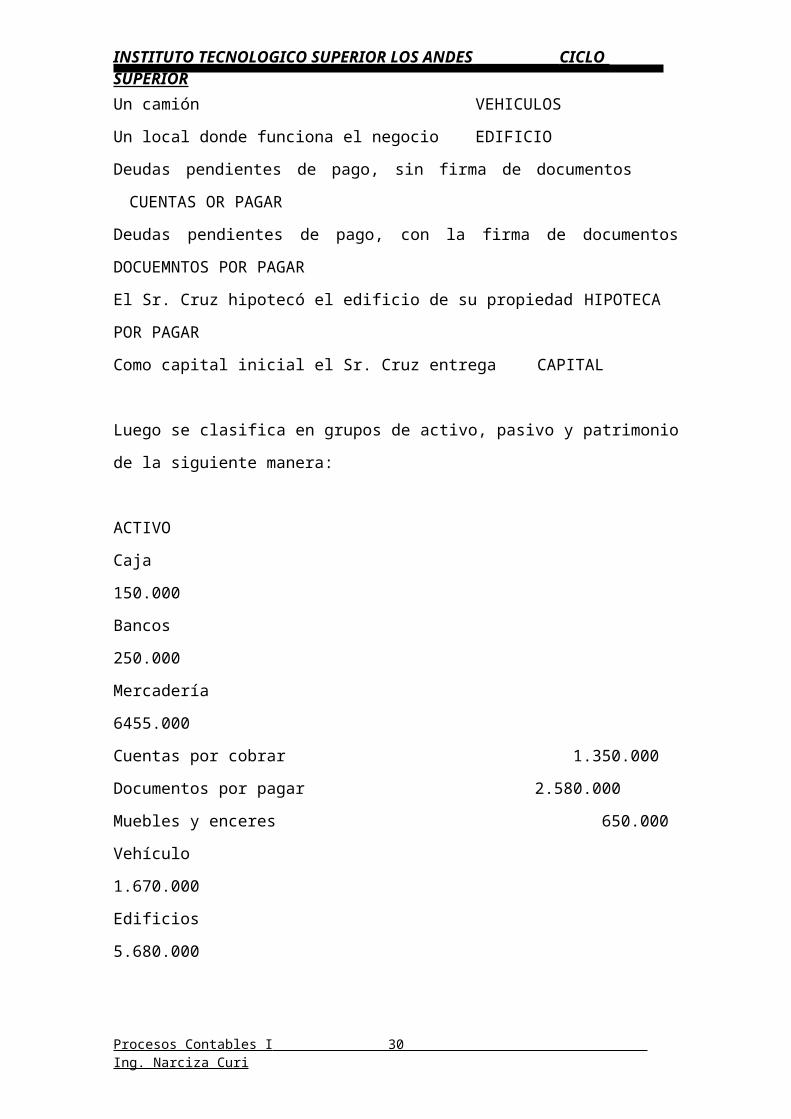

Un camión VEHICULOS

Un local donde funciona el negocio EDIFICIO

Deudas pendientes de pago, sin firma de documentos CUENTAS OR PAGAR

Deudas pendientes de pago, con la firma de documentos DOCUEMNTOS POR

PAGAR

El Sr. Cruz hipotecó el edificio de su propiedad HIPOTECA POR PAGAR

Como capital inicial el Sr. Cruz entrega CAPITAL

Luego se clasifica en grupos de activo, pasivo y patrimonio de la siguiente manera:

ACTIVO

Caja 150.000

Bancos 250.000

Mercadería 6455.000

Cuentas por cobrar 1.350.000

Documentos por pagar 2.580.000

Muebles y enceres 650.000

Vehículo 1.670.000

Edificios 5.680.000

PASIVO

Procesos Contables I Ing. Narciza Curi 19

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Cuentas por pagar 3.850.000

Documentos por pagar 8.640.000

Hipoteca 6.100.000

PATRIMONIO

Capital 195.000

Finalmente estructuramos el estado de situación inicial en forma de columna

Comerciante: Sr. Pedro Cruz.

ESTADO DE SITUACIÓN INICIAL

Al 4 de septiembre del 2007.

ACTIVO

Caja 150.000

Bancos 250.000

Mercadería 6455.000

Cuentas por cobrar 1.350.000

Documentos por pagar 2.580.000

Muebles y enceres 650.000

Vehículo 1.670.000

Edificios 5.680.000

Total Activo 18.785.000

PASIVO

Cuentas por pagar 3.850.000

Documentos por pagar 8.640.000

Hipoteca 6.100.000

Total Pasivo 18.590.000

PATRIMONIO

Capital 195.000

Total Pasivo y Capital 18.785.000

__________ _________

Contador Gerente

Unas ves efectuado el Estado de Situación Inicial, procedemos a su registro en el

libro diario

ESTRUCTURA DEL LIBRO DIARIO

Procesos Contables I Ing. Narciza Curi 20

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

La manera que se encuentre estructurado o elaborado este libro va a permitir que la

forma de utilizarlo sea de fácil comprensión, es decir que aquella persona que tenga los

fundamentos necesarios de la materia contable no tendrá dificultad en su utilización.

El libro se lo ha distribuido en columnas ubicadas de la siguiente manera.

1.- FECHA: En esta columna se ubicaran el año, mes, día que se a efectuado el registro

contable.

2.-DETALLE: Se indicara los nombres de las cuentas tanto deudoras como acreedoras

que intervienen en el proceso contable indicando además el detalle de cada un de las

transacciones las primeras cuentas que registran son las deudoras las cuales están

ubicadas para diferenciarles de las de las acreedoras junto a la columna de la fecha.

3.-REFERENCIA: En esta columna se indicara el número con el cual se han codificado

cada una de las cuentas que han sido mayo rizadas.

4.- DEBE: Esta columna es exclusivamente para el registro de las cuentas deudoras, es

decir de aquellos valores recibido por el comerciante.

5.- HABER: Se utiliza con la finalidad de registrar las cuenta acreedoras, es decir

aquellos valores que han tenido que entregar el comerciante por diversas circunstancias.

Se hace hincapié en decir, que el primer asiento contable de un ejercicio económico; se

hará al iniciar cada año, o en la fecha que se constituya, recordamos que la ley

contempla como año fiscal, al período: 1ro. De Enero al 31 de Diciembre de cada año.

No existe un formato o modelo único de Diario, pero para nuestro estudio, vamos a

elaborar de la siguiente manera; por considerar que es el diseño que más se ajusta a

nuestra práctica empresarial, para registrar todas las operaciones ocurridas diariamente

LIBRO DIARIO

Nombre de la Empresa:…………………….. Pág.

Fecha Detalle Parcial Ref. Debe Haber

Procesos Contables I Ing. Narciza Curi 21

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

JORNALIZACION

Jornalización.- recibe el nombre de jornalización el registro que se efectúa por el

comerciante o empresa durante el periodo para poder iniciar el proceso financiero de

las transacciones necesarias forman como se utilizan el rayado de libro diario y conocer

de la palabra registrar significa asentar por lo que un registro contable asiento contable.

El primer asiento que s registran en el libro diario al iniciar el negocio recibe el nombre

de asiento de apertura, registrado los valores de le cuenta activos en la columna del debe

y los valores del pasivo y capital el la columna del haber.

ASIENTO CONTABLE

Recibe el nombre de asiento contable al registro o anotación que se hace de una

transacción contable cualquiera, en los libros de contabilidad señalando cual es la

cantidad deudora y cual es la cantidad acreedora; estos asientos contables tienen que

estar acompañados de su respectiva fecha para lo cual lógicamente se deberá guardar su

respectivo orden cronológico, de la misma forma que, después de hacer el registro de la

cuenta se hará u resumen de la transacción asentada.

ESTRUCTURA

Fecha ___________N_____________

Cuenta deudora xxxx

Cuenta acreedora xxxx

Resumen de la operación

El primer asiento que se debe efectuar y registrar en el libro diario al inicio de la

actividad comercial de un negocio, corresponde al estado de situación inicial.

Procesos Contables I Ing. Narciza Curi 22

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Tomado los datos de estado de situación inicial anteriormente efectuado tenemos el

asiento de apertura de la siguiente manera:

Libro diario Sr. Pedro Cruz Pág.01

Fecha Detalle Parcial Ref. Debe Haber

2007.

Sept. 4

_______1_______

Caja

Bancos

Mercadería

Cuentas por cobrar

Documentos por cobrar

Muebles y enceres

Vehículo

Edificios

Cuentas por pagar

Documentos por pagar

Hipoteca

Capital

V/. Según estado de

situación inicial

150.000

250.000

6455.000

1.350.000

2.580.000

650.000

1.670.000

5.680.000

3.850.000

8.640.000

6.100.000

195.000

EJERCICIOS

Septiembre 5. Se vende mercadería por 2000$, nos cancelan en efectivo.

Parte Real: Mercadería Entrego = Acreedor

Parte Financiera: Caja Recibe = Deudor

Registro contable

Fecha Detalle Parcial Ref. Debe Haber

2007. ______2_______

Caja

Procesos Contables I Ing. Narciza Curi 23

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Sept. 5

Mercadería

V/. Por venta de

mercadería

2.000

2.000

Septiembre 6. Se compra un automóvil chevrolet, pagamos 3000 en efectivo y 2000

firmamos una letra de cambio a 30 días plazo.

Fecha Detalle Parcial Ref. Debe Haber

2007.

Sept. 6

________3________

Vehiculo

Caja

Dcto. por pagar

V/. Por compra de

automóvil

5.000

3.000

2.000

CLASES DE ASIENTOS CONTABLES

En lo que respecta al asiento contable estos son de varias clases las cuales vamos a

analizarlas e indicar su clasificación:

Procesos Contables I Ing. Narciza Curi 24

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

a) Asiento Simple: se denomina asiento simple a aquellos asientos que constan de una

cuenta deudora y una cuenta acreedora.

Ejemplo:

Septiembre 7. Se vende mercadería por 1200$, nos cancelan en efectivo.

Fecha Detalle Parcial Ref. Debe Haber

2007.

Sept. 7

________4________

Caja

Mercadería

V/. Por venta de

mercadería

2.000

2.000

b) Asientos Compuestos: se conoce con el nombre de asientos compuestos aquellos

que constan de dos o más cuenta deudoras y de dos o más cuentas acreedoras.

Ejemplo:

Septiembre 8. Se compra una maquina de escribir y una computadora en almacenes LG

por 200$ y 800$ respectivamente pagamos el 50% en efectivo y el 50% con cheque.

Fecha Detalle Parcial Ref. Debe Haber

2007.

Sept. 8

_________5_______

Equipo de oficina

200

Equipo de computo

200

800

Procesos Contables I Ing. Narciza Curi 25

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Caja

Bancos

V/. Por compra de

maquina de escribir y

un computador

500

500

c) Asientos mixtos: Son aquellos que están compuestos por una cuenta deudora y dos o

mas cuentas acreedoras y de la misma forma puede ser de una cuenta acreedora y

dos o mas cuantas deudoras

Ejemplo:

Septiembre 9. Se compra un camión valorado en 18000$ pagamos el 50% en efectivo y

el 20% con cheque y el 30% nos conceden una cuenta personal.

Fecha Detalle Parcial Ref. Debe Haber

2007.

Sept. 9

_______6______

Vehículos

Caja

Bancos

18.000

9.000

3.600

5.400

Procesos Contables I Ing. Narciza Curi 26

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Cta. por pagar

V/. Por la compra de

un vehículo

Bibliografía

Vásconez, José. “Introducción a la Contabilidad”

Bernard, Hargadon. “Principios de Contabilidad”

Ávalos, Nelson, “Enciclopedia Básica de Administración, Contabilidad y Auitoria

Procesos Contables I Ing. Narciza Curi 27

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Indice

Contenido Pág.

PROCESOS CONTABLES 1

GENERALIDADES…………………………………………..………………………1

EL COMERCIO…………………………………………………..…………………..1

ANTECEDENTES…………………………………………………..………………..1

DEFINICIÓN…………………………………………………………..……………..1

Objeto del comercio……………………………………………………..………… …1

Clasificación del Comercio………………………………………………..……… ….1

1.- Por el Objeto………………………………………………………………..… …..1

2.- Por los medios de transporte………………………………………………… ..….2

3.- Por la cantidad…………………………………………………………….. ………2

4.- Por los lugares done se realiza…………………………………………… …..…..3

CONTABILIDAD………………………………………………………………….…3

IMPORTANCIA…………………………………………………………………….. 3

Concepto………………………………………………………………………………4

FUNCIONES DE LA CONTABILIDAD………………………………… ...………4

Condiciones que debe Reunir la Contabilidad de una Empresa………. …………5

TRANSACCIÓN COMERCIAL…………………………………………………….5

Clases de Transacción…………………………………………………………………6

1.- Transacción Simple………………………………………………………………. 6

2.- Transacción Compuesta……………………………………………………………7

3.- Transacción Mixta………………………………………………………………….7

Procesos Contables I Ing. Narciza Curi 28

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

ECUACIÓN CONTABLE…………………………………………………………….8

EJERCICIOS PRÁCTICO…………………………………………………………….8

PROCEDIMIENTOS DE CONTABILIDAD…………………………………………9

LAS CUENTAS………………………………………………………………………..9

Partes de una Cuenta……………………………………………………………………9

REGLAS QUE SE APLICAN PARA DEBITOS Y CREDITOS……………………..10

CUENTAS DE ACTIVO………………………………………………………………10

CUENTAS DE PASIVO……………………………………………………………….12

CUENTAS DE PATRIMONIO………………………………………………………..13

PERSONIFICACIÓN DE CUENTAS…………………………………………………13

LIBROS DE CONTABILIDAD

CICLO CONTABLE …………………………………………………………………..15

Libro Diario…………………………………………………………………………….15

ESTADO DE SITUACIÓN INICIAl…………………………………………………..16

ESTRUCTURA DEL LIBRO DIARIO………………………………………………..19

JORNALIZACION….…………………………………………………………………21

ASIENTO CONTABLE……………………………………………………………….21

ESTRUCTURA………………………………………………………………………..21

EJERCICIOS…………………………………………………………………………...22

CLASES DE ASIENTOS CONTABLES………………………………………….......23

Ejercicios…………………………………………………………………………….....25

Bibliografía……………………………………………………………………………..26

Índice……………………………………………………………..…………………….27

Procesos Contables I Ing. Narciza Curi 29

INSTITUTO TECNOLOGICO SUPERIOR LOS ANDES CICLO SUPERIOR

Procesos Contables I Ing. Narciza Curi 30