CORRESPONDIENTE A LOS PERIODOS 2013 Y ...3. Presentación del Informe a través del SITI PLD/FT 3.1...

61

Página1 INSTRUCTIVO PARA REMITIR EL INFORME DE AUDITORÍA EN MATERIA DE PLD/FT, CORRESPONDIENTE A LOS PERIODOS 2013 Y POSTERIORES, A TRAVÉS DE MEDIOS ELECTRÓNICOS Sujetos Obligados no tradicionales v 3.0 enero de 2014

Transcript of CORRESPONDIENTE A LOS PERIODOS 2013 Y ...3. Presentación del Informe a través del SITI PLD/FT 3.1...

Pág

ina1

INSTRUCTIVO PARA REMITIR EL INFORME DE

AUDITORÍA EN MATERIA DE PLD/FT,

CORRESPONDIENTE A LOS PERIODOS 2013 Y

POSTERIORES, A TRAVÉS DE MEDIOS

ELECTRÓNICOS

Sujetos Obligados no tradicionales v 3.0 enero de 2014

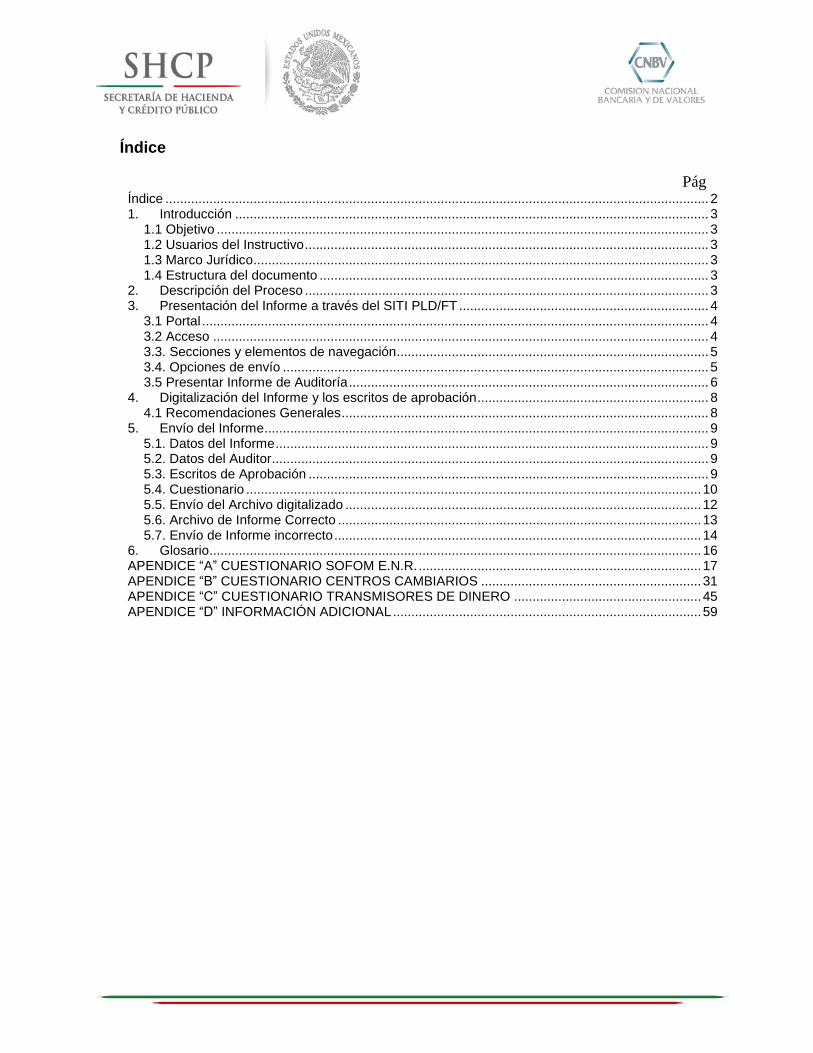

Índice

Pág Índice .................................................................................................................................................... 2 1. Introducción ................................................................................................................................. 3

1.1 Objetivo ...................................................................................................................................... 3 1.2 Usuarios del Instructivo .............................................................................................................. 3 1.3 Marco Jurídico ............................................................................................................................ 3 1.4 Estructura del documento .......................................................................................................... 3

2. Descripción del Proceso .............................................................................................................. 3 3. Presentación del Informe a través del SITI PLD/FT .................................................................... 4

3.1 Portal .......................................................................................................................................... 4 3.2 Acceso ....................................................................................................................................... 4 3.3. Secciones y elementos de navegación..................................................................................... 5 3.4. Opciones de envío .................................................................................................................... 5 3.5 Presentar Informe de Auditoría .................................................................................................. 6

4. Digitalización del Informe y los escritos de aprobación ............................................................... 8 4.1 Recomendaciones Generales .................................................................................................... 8

5. Envío del Informe ......................................................................................................................... 9 5.1. Datos del Informe ...................................................................................................................... 9 5.2. Datos del Auditor ....................................................................................................................... 9 5.3. Escritos de Aprobación ............................................................................................................. 9 5.4. Cuestionario ............................................................................................................................ 10 5.5. Envío del Archivo digitalizado ................................................................................................. 12 5.6. Archivo de Informe Correcto ................................................................................................... 13 5.7. Envío de Informe incorrecto .................................................................................................... 14

6. Glosario ...................................................................................................................................... 16 APENDICE “A” CUESTIONARIO SOFOM E.N.R. ............................................................................. 17 APENDICE “B” CUESTIONARIO CENTROS CAMBIARIOS ............................................................ 31 APENDICE “C” CUESTIONARIO TRANSMISORES DE DINERO ................................................... 45 APENDICE “D” INFORMACIÓN ADICIONAL .................................................................................... 59

1. Introducción

1.1 Objetivo El presente documento tiene por objeto proporcionar una guía para el envío del Informe de Auditoría que deberá presentar el Sujeto Obligado.

1.2 Usuarios del Instructivo

Este documento está dirigido a los Sujetos Obligados que hayan obtenido su Cuenta Única SITI PLD/FT y se encuentre activa.

1.3 Marco Jurídico

Las Disposiciones de carácter general en materia de PLD/FT, establecen que los Sujetos Obligados deberán mantener medidas de control que incluyan la revisión por parte del área de auditoría interna, o bien, de un auditor externo independiente, para evaluar y dictaminar, durante el periodo comprendido de enero a diciembre de cada año, el cumplimiento de dichas Disposiciones.

Los resultados de la revisión deberán ser presentados a la dirección general y al Comité de la Sociedad, a manera de informe, a fin de evaluar la eficacia operativa de las medidas implementadas y dar seguimiento a los programas de acción correctiva que en su caso resulten aplicables.

Dicho Informe deberá remitirse a la Comisión dentro de los sesenta días naturales siguientes al cierre del ejercicio al que corresponda la revisión, a través del SITI PLD/FT.

Finalmente, los Lineamientos establecen los procedimientos y requisitos mínimos que deben observar cumplir los Sujetos Obligados respecto de la elaboración y presentación ante la Comisión, del Informe de Auditoría.

1.4 Estructura del documento

Los temas cubiertos por este Instructivo son presentados bajo la siguiente organización:

Descripción del Proceso.

Presentación del Informe a través del SITI PLD/FT.

Digitalización del Informe y los escritos de aprobación.

Envío del Informe a la CNBV.

Glosario.

2. Descripción del Proceso

3. Presentación del Informe a través del SITI PLD/FT

3.1 Portal Para que el Sujeto Obligado pueda realizar el envío de su Informe de auditoría, deberá ingresar al Portal SITI PLD/FT a través de la siguiente liga: https://websitipld.cnbv.gob.mx

3.2 Acceso Se desplegará la página de Inicio, por lo que deberá seleccionar la función

“Acceso” que se encuentra ubicada en la parte superior izquierda de la página.

A continuación deberá ingresar los datos de su cuenta única SITI PLD/FT:

1. Usuario. 2. Contraseña.

Dar clic en el botón “Aceptar”.

Recuerde, para realizar este proceso y todos los relacionados con el portal SITI PLD/FT, es indispensable que los sujetos obligados hayan obtenido previamente su cuenta única SITI PLD/FT, de lo contrario deberán gestionar dicha cuenta.

3.3. Secciones y elementos de navegación

La página principal del Portal SITI PLD/FT está dividida en las siguientes secciones:

1. Encabezado. 2. Menú principal. 3. Contenido de la Sección.

3.4. Opciones de envío

La sección que deberá seleccionar para realizar el envío de su Informe dependerá directamente del periodo que quiera reportar, de acuerdo a lo siguiente:

2011 – 2012: Deberá seleccionar la opción Informe de Auditoría dentro de la sección Envío de Información Diversa contenida dentro del menú del

1

2 3

lado derecho del portal y realizar el procedimiento descrito en el instructivo correspondiente, mismo que puede descargar en el siguiente link.

2013 o posteriores: Deberá seleccionar la opción Informe de Auditoría 2013 dentro de la sección Envío de Información Diversa contenida dentro del menú del lado derecho del portal y realizar el procedimiento descrito en este instructivo.

3.5 Presentar Informe de Auditoría

El Portal informará que el Sujeto Obligado no ha remitido a la Comisión su Informe, para realizar el envío del mismo dará clic en “Presentar Informe de Auditoría”.

Cuando el Sujeto Obligado seleccione la opción “Presentar Informe de Auditoría” se habilitará la pantalla de captura de información, así como la casilla para adjuntar el archivo que contenga el Informe, mismo que debe ser digitalizado de acuerdo a lo especificado en el punto 4 “Digitalización del Documento”. Una vez requisitado el archivo deberá dar clic en “Examinar” para adjuntar el Informe y posteriormente seleccionar el archivo correspondiente en la ventana de navegación presentada.

4. Digitalización del Informe y los escritos de aprobación

4.1 Recomendaciones Generales

El Informe de Auditoría y los escritos de aprobación establecidos en los Lineamientos deberán ser digitalizados previo a su envío a la Comisión. Los archivos digitalizados deberán corresponder a los documentos originales que contengan la firma o firmas de quienes lo elaboraron y, en su caso, las rúbricas respectivas.

A continuación se presenta un resumen de las características que deberá cumplir el archivo digitalizado:

Características Valores

Resolución 150 x 150 ó 200 x 200 dpi (dots per inch), o ppp (puntos por pulgada).

Color/degradación/profundidad Blanco y negro o Binario (texto).

Formato de Almacenamiento PDF Multipágina

Compresión Configurar para definir como tamaño de archivo predeterminado: Pequeño

Unidades Pixeles

Tamaño El tamaño adecuado de un archivo corresponde en relación a un máximo de 150 kb por página.

IMPORTANTE: Para mayor información sobre la correcta digitalización del documento y evitar rechazos, revisar el “Manual para la Digitalización de Documentos Enviados a la CNBV”

5. Envío del Informe

5.1. Datos del Informe

Adicional al documento digitalizado, se requiere capture la información correspondiente al mismo, de acuerdo a lo mostrado en la siguiente imagen:

Teniendo la opción de seleccionar las fechas correspondientes de la función calendario contenida en cada campo de Fecha.

Para mayor información sobre las características de esta sección revisar el APENDICE “D” INFORMACIÓN ADICIONAL contenido en este documento.

5.2. Datos del Auditor

Complementario a la información proporcionada del Informe de Auditoría, se requiere que se capture la información correspondiente al responsable de llevar a cabo la revisión para evaluar y dictaminar el cumplimiento a las Disposiciones de carácter general.

Se habilitarán los campos “Denominación/Razón Social” y su correspondiente “RFC” dependiendo de la información registrada en el campo “Tipo de Auditor” de la sección Datos del Informe. Para mayor información sobre las características de esta sección revisar el APENDICE “D” INFORMACIÓN ADICIONAL contenido en este documento.

5.3. Escritos de Aprobación

Será necesario adjuntar los documentos establecidos en los Lineamientos, los cuales consisten en una carta de aprobación del auditor firmada por el representante legal, y una carta donde el auditor da protesta de tener conocimientos en materia de PLD/FT, mismos que deberán ser digitalizados en archivos independientes y de acuerdo a lo especificado en el punto “Manual de Digitalización”.

Una vez requisitados los archivos deberá dar clic en “Examinar” para adjuntarlos y posteriormente seleccionar el archivo correspondiente en la ventana de navegación presentada:

5.4. Cuestionario

Para poder realizar el envío de su Informe de Auditoría es necesario que responda el cuestionario al que hacen mención los Lineamientos, para referencia de la información solicitada en el cuestionario respectivo, deberá consultar el anexo que corresponda de acuerdo a la siguiente relación:

APENDICE “A” CUESTIONARIO SOFOM E.N.R.

APENDICE “B” CUESTIONARIO CENTROS CAMBIARIOS

APENDICE “C” CUESTIONARIO TRANSMISORES DE DINERO Para realizar el envío del cuestionario deberá seleccionar la opción de “Contestar Cuestionario” para visualizar la sección habilitada para este propósito.

Una vez que se cargó el cuestionario deberá responder las preguntas presentadas, de acuerdo a lo siguiente: El cuestionario cuenta con 3 secciones

1. Documentado. Que consiste en identificar si el Sujeto Obligado tiene documentado lo que se menciona en la pregunta correspondiente. Será necesario seleccionar alguno de los valores contenidos en el catálogo correspondientes, que consisten en SI/NO.

2. Implementado. Que consiste en identificar si el Sujeto Obligado tiene implementado y funcionando lo que se menciona en la pregunta correspondiente. Será necesario seleccionar alguno de los valores contenidos en el catálogo correspondientes, que consisten en SI/NO.

3. Observaciones. Que consisten en identificar si el auditor presentó alguna recomendación o acción correctiva, sobre lo que se menciona en la pregunta correspondiente.

Para poder continuar con el envío del Informe de Auditoría es necesario que responda todas las preguntas para las secciones de “Documentado” e “Implementado”, siendo opcionales las correspondientes a la sección de “Observaciones” ya que estás solo dependerán de que el auditor las haya generado. El cuestionario se presentará seccionado en páginas, y para navegar dentro de ellas se cuentan con las funciones Primera, Anterior, Siguiente y Última.

Si desea salir del cuestionario deberá seleccionar la opción “Cancelar” que cerrará la ventana del cuestionario y regresará al Sujeto Obligado a la pantalla del formulario de Informe de Auditoría, quedando almacenadas las respuestas capturadas en la sesión activa. Una vez contestado el cuestionario deberá seleccionar la opción “Aceptar”. Esta función verificará que se hayan contestado todas las preguntas obligatorias, si esto no es correcto se presentará un mensaje indicando la pregunta que no tiene respuesta y dirigirá al Sujeto Obligado a la página dónde se encuentra esta pregunta.

Si el cuestionario fue contestado completamente se cerrará la pantalla de captura y se dirigirá al Sujeto Obligado a la pantalla del formulario del Informe de auditoría y se marcará como completado este paso.

5.5. Envío del Archivo digitalizado

Para poder realizar el envío del Informe de auditoría deberá haber completado todos los pasos solicitados en el formulario, y una vez concluidos seleccionar la opción “Vista Preliminar”, misma que generará una vista previa de la información que se enviará junto con los archivos digitalizados.

Una vez que esté de acuerdo con la información presentada debe seleccionar la opción “Enviar Informe”, el Portal corroborará si usted está seguro de continuar con el proceso de envío, ya que una vez remitido no podrán hacerse cambios, correcciones o enviar información adicional. Si la información está completa y desea continuar con el proceso de envío deberá dar clic en “Aceptar”, de lo contrario deberá seleccionar “Cancelar” para volver a la pantalla anterior.

5.6. Archivo de Informe Correcto

Cuando el envío sea exitoso, el Sujeto Obligado podrá visualizar el Acuse de Recibo generado, el cual podrá ser guardado de forma digitalizada o impreso. Una vez que el Sujeto Obligado concluyó con la obligación de presentar el Informe de Auditoría podrá ingresar al Portal para consulta y podrá imprimir o guardar el Acuse respectivo.

5.7. Envío de Informe incorrecto

En el supuesto en que los archivos adjuntos no cumplan con las características especificadas en este documento, se presentará un mensaje con una descripción del error encontrado.

En el supuesto de que la Información solicitada no cumpla con las características especificadas en el APENDICE “D” INFORMACIÓN ADICIONAL, se presentará un mensaje con una descripción del error encontrado.

En estos casos no se permitirá el envío del Informe y, la información se considerará como no presentada. Los Sujetos Obligados deberán subsanar los errores e intentar nuevamente el envío del Informe de Auditoría hasta visualizar su acuse de Recibo.

6. Glosario

Para efectos de este Instructivo, se entenderá, en forma singular o plural, por:

I. Informe de Auditoría, a los resultados de la revisión anual por parte del área de auditoría interna, o bien, de un auditor externo independiente a que se refieren las Disposiciones de carácter general en materia de PLD/FT.

II. Comisión, a la Comisión Nacional Bancaria y de Valores.

III. DOF, Diario Oficial de la Federación.

IV. Disposiciones de carácter general, a las “Disposiciones de carácter

general a que se refieren los artículos 115 de la Ley de Instituciones de Crédito en relación con el 87-D de la Ley General de Organizaciones y Actividades Auxiliares del Crédito y 95-Bis de este último ordenamiento, aplicables a las sociedades de financieras de objeto múltiple” publicadas en el DOF el 17 de marzo de 2011 y modificadas el 23 de diciembre de 2011; las “Disposiciones de carácter general a que se refiere el artículo 95 Bis de la Ley General de Organizaciones y Actividades Auxiliares del Crédito aplicables a los centros cambiarios a que se refiere el artículo 81-A del mismo ordenamiento”, las “Disposiciones de carácter general a que se refiere el artículo 95 Bis de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, aplicables a los transmisores de dinero a que se refiere el artículo 81-A Bis del mismo ordenamiento” ambas publicadas en el DOF el 10 de abril de 2012.

V. Lineamientos, a los Lineamientos para la elaboración del informe de

auditoría para evaluar el cumplimiento de las disposiciones de carácter general en materia de prevención de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo publicados en el DOF el día 07 de noviembre de 2013.

VI. PLD/FT, Prevención de operaciones con recursos de procedencia

ilícita (lavado de dinero) y financiamiento al terrorismo.

VII. SITI, al Sistema Interinstitucional de Transferencia de Información.

VIII. Sujetos Obligados, en singular o plural, a las sociedades financieras de objeto múltiple no reguladas, centros cambiarios y transmisores de dinero.

P

ágin

a17

Pág

ina1

7

APENDICE “A” CUESTIONARIO SOFOM E.N.R.

Este cuestionario se presenta como referencia de la información solicitada, ya que el envío del mismo se realizará a través del portal SITI PLD/FT de acuerdo a lo descrito en el punto 5.4. Cuestionario.

DOCUMENTADO IMPLEMENTADO RECOMENDACIONES O ACCIONES

CORRECTIVAS SI NO SI NO

I. P

olít

ica

de

iden

tifi

caci

ón

del

clie

nte

o u

suar

io

1. ¿La entidad cuenta con un documento de políticas de identificación de clientes o usuarios que contenga criterios, medidas y procedimientos para la identificación de sus clientes o usuarios?

2. En caso de haber realizado modificaciones al documento de políticas de identificación de clientes o usuarios, ¿la entidad cuenta con evidencia de que haya presentado dichas modificaciones, en tiempo y forma, a la Comisión?

3. ¿Los expedientes de identificación de los clientes o usuarios se encuentran debidamente integrados?

a. Personas físicas de nacionalidad mexicana

b. Personas morales de nacionalidad mexicana

c. Personas físicas extranjeras

d. Personas morales extranjeras

e. Sociedades, dependencias y Entidades a las que les aplican las medidas simplificadas

f. Propietarios reales

g. Proveedores de recursos personas físicas

h. Proveedores de recursos personas morales

i. Coacreditados, obligados solidarios y terceros autorizados

j. Beneficiarios

P

ágin

a18

Pág

ina1

8

4. ¿La entidad desarrolla criterios, procesos y procedimientos para aquellos casos en que deba recabar otros medios de identificación?

5. ¿La entidad es titular de una cuenta concentradora en alguna institución financiera?

a. La entidad ha establecido los mecanismos mediante los cuales garantizará la aplicación de las políticas, medidas de identificación y conocimiento de clientes o usuarios que utilicen dichas cuentas

b. La entidad cuenta con los mecanismos mediante los cuales dará el seguimiento de las operaciones realizadas en dichas cuentas concentradoras

6.¿La entidad desarrolla políticas y procedimientos para la realización de una entrevista personal con sus clientes o apoderados, previó al inicio de una relación comercial?

7. En caso de que la entidad suscriba convenios con terceros para la realización de la entrevista personal de sus clientes previó al inicio de una relación comercial, ¿se establecen mecanismos para asegurar que la empresa contratada cumpla con las obligaciones de identificación y conocimiento de clientes?

8. ¿La entidad cuenta con políticas que establezcan que cuando se realicen operaciones a través de medios electrónicos, ópticos o de cualquier otra tecnología se deberá integrar previamente el expediente de identificación de clientes o usuarios?

9. ¿La entidad ha establecido mecanismos para identificar a los clientes o usuarios que realizan operaciones a través de medios electrónicos, ópticos o de cualquier otra tecnología?

10. ¿La entidad cuenta con procedimientos para prevenir el uso indebido de medios electrónicos, ópticos o de cualquier otra tecnología?

P

ágin

a19

Pág

ina1

9

11. ¿La entidad cuenta con mecanismos de seguimiento, agrupación y escalamiento de aprobación interna de las operaciones que realicen sus clientes o usuarios de conformidad con los parámetros establecidos en las Disposiciones?

12. En caso de que la entidad comercialice cualquier tipo de medio de pago, ¿establece mecanismos para dar seguimiento a las operaciones de compra y recarga de fondos que le permita la identificación de la fecha y sucursal de la Entidad en que se realizaron las operaciones, así como los montos de las mismas?

13. ¿La entidad cuenta con políticas, criterios y procedimientos para clasificar correctamente a los clientes o usuarios según su grado de riesgo?

14. ¿La entidad ha establecido políticas, criterios, medidas y procedimientos para verificar que los expedientes de identificación de los clientes o usuarios clasificados de alto riesgo cuenten con todos los datos y documentos actualizados?

15. ¿La entidad ha establecido medidas y procedimientos para verificar cuando menos una vez al año que los expedientes de identificación de los clientes o usuarios clasificados de alto riesgo cuenten con todos los datos y documentos, así como que los mismos se encuentren debidamente actualizados?

16. ¿La entidad cuenta con medidas y procedimientos para que los expediente de identificación de los clientes o usuarios clasificados de alto riesgo cuente con el resultado de la visita al domicilio de estos últimos?

17. En caso de que la entidad cuente con requisitos de identificación simplificados, ¿se sujeta a los requisitos y procedimientos contenidos en las Disposiciones?

P

ágin

a20

Pág

ina2

0

18. ¿La entidad cuenta con mecanismos de seguimiento y agrupación de operaciones más estrictos respecto de aquellos clientes o usuarios que realicen operaciones durante un mes calendario, en efectivo, por un monto acumulado igual o superior a un millón de pesos o cien mil dólares de los Estados Unidos de América?

II. P

olít

ica

de

con

oci

mie

nto

del

clie

nte

o u

suar

io

1. ¿La entidad cuenta con un documento de políticas de conocimiento de clientes o usuarios que contengan los criterios, medidas y procedimientos para el conocimiento de sus clientes o usuarios?

2. En caso de haber realizado modificaciones al documento de políticas de conocimiento de clientes o usuarios, ¿la entidad cuenta con evidencia de que haya presentado dichas modificaciones, en tiempo y forma, a la Comisión?

3. ¿La entidad cuenta con procedimientos para el debido conocimiento del perfil y comportamiento transaccional de cada uno de sus clientes o usuarios?

4. ¿La entidad establece los supuestos en que las operaciones se apartan del perfil transaccional de cada uno de sus clientes o usuarios?

5. ¿La entidad tiene establecidos cuando menos dos clasificaciones de riesgo (alto y bajo riesgo)?

6. ¿La entidad cuenta con una política de conocimiento de clientes o usuarios basada en el grado de riesgo transaccional que representen?

7. Cuando el grado de riesgo de los clientes o usuarios es mayor, ¿la entidad recaba mayor información sobre los mismos y lleva a cabo una supervisión más estricta a su comportamiento transaccional?

8. ¿La entidad cuenta con un sistema de alertas que le permita dar seguimiento y detectar oportunamente cambios en el comportamiento transaccional de sus clientes o usuarios?

P

ágin

a21

Pág

ina2

1

9. ¿La entidad considera la información proporcionada por sus clientes al menos durante los primeros seis meses siguientes al inicio de la relación comercial, para determinar su perfil transaccional inicial?

10. ¿El perfil transaccional inicial se encuentra incluido en el sistema de alertas a que se refiere la pregunta número 7?

11. ¿La entidad ha establecido criterios para modificar el grado de riesgo previamente determinado para un cliente o usuario?

12. ¿La entidad aplica a sus clientes o usuarios catalogados como de alto riesgo, así como a aquellos que reúnan tal carácter, cuestionarios para obtener mayor información sobre el origen y destino de los recursos y las actividades y operaciones que realizan o pretendan llevar a cabo?

13. ¿La entidad tiene establecidos criterios, políticas o procedimientos para clasificar correctamente a los clientes o usuarios por su grado de riesgo?

14. ¿Los criterios, políticas o procedimientos que utiliza la entidad para clasificar a sus clientes o usuarios en función a su grado de riesgo contienen los criterios establecidos en las Disposiciones?

15. ¿La entidad clasifica correctamente a los usuarios o clientes considerados como Personas Políticamente Expuestas?

16. ¿Las operaciones que la entidad llevó a cabo con Personas Políticamente Expuestas de alto riesgo o con clientes o usuarios que pudieran generar un alto riesgo para la misma, fueron aprobadas de conformidad con lo establecido en las Disposiciones?

17. ¿La entidad cuenta con los mecanismos que se aplicarán a fin de que el Oficial de Cumplimiento tenga conocimiento de contratos u operaciones que puedan generar un alto riesgo para la misma?

P

ágin

a22

Pág

ina2

2

18. Respecto de Personas Políticamente Expuestas extranjeras, ¿la entidad cuenta con mecanismos que le permitan conocer y asentar las razones por las que dichas personas han elegido celebrar un contrato u operación en territorio nacional?

19. En las operaciones con clientes o usuarios clasificados como de alto riesgo:

a. ¿La entidad cuenta con medidas para conocer el origen de los recursos?

b. Tratándose de personas físicas, ¿La entidad obtiene datos de identificación respecto del cónyuge, dependientes económicos, sociedades y asociaciones con las que mantenga vínculos patrimoniales?

c. Tratándose de personas morales, ¿La entidad obtiene datos de identificación respecto de su estructura corporativa y de sus principales accionistas?

d. Tratándose de Personas Políticamente Expuestas extranjeras ¿La entidad obtiene, además de los datos señalados en los incisos previos, la documentación soporte de dichos datos?

20. ¿La entidad cuenta con mecanismos para establecer el grado de riesgo de las operaciones que realiza con Personas Políticamente Expuestas de nacionalidad mexicana?

21. ¿La entidad cuenta con mecanismos para determinar si el comportamiento transaccional corresponde con las funciones, nivel y responsabilidad de las Personas Políticamente Expuestas de nacionalidad mexicana?

22. ¿La entidad cuenta con políticas y procedimientos para identificar a los propietarios reales de los recursos empleados por los clientes o usuarios en sus operaciones?

P

ágin

a23

Pág

ina2

3

23. En caso de que surjan dudas acerca de la veracidad o autenticidad de los datos o documentos proporcionados por el cliente o usuario o de su comportamiento transaccional, ¿La entidad lleva a cabo un seguimiento puntual e integral de las operaciones que dicho cliente realice?

24. ¿La entidad cuenta con políticas y procedimientos para identificar el número, monto y frecuencia de operaciones que realiza con clientes o usuarios que sean sociedades financieras de objeto múltiple no reguladas, centros cambiarios y transmisores de dinero?

III.

Pre

sen

taci

ón

de

rep

ort

es

1. ¿La entidad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones relevantes?

2. ¿La entidad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones inusuales?

3. ¿La entidad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones internas preocupantes?

4. ¿La entidad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de "24 horas"?

5. ¿La entidad cuenta con mecanismos para detectar oportunamente las operaciones relevantes realizadas por sus clientes o usuarios?

6. ¿La entidad cuenta con mecanismos para detectar oportunamente aquellas operaciones realizadas por sus clientes o usuarios que puedan ser consideradas como inusuales?

7. ¿La entidad establece las circunstancias a considerar para determinar aquellas operaciones que sean inusuales?

P

ágin

a24

Pág

ina2

4

8. ¿La entidad cuenta con mecanismos con base en los cuales examinará los antecedentes y propósitos de aquellas operaciones que deban ser presentadas al comité de comunicación y control o al oficial de cumplimiento para efectos de su dictaminación como operación inusual?

9. ¿La entidad cuenta con políticas en donde se establezca el supuesto en el que cuando una operaciones relevante sea considerada también como inusual, se deberá formular por separado un reporte por cada uno de esos tipos de operación?

10. ¿Para la elaboración de reportes de operaciones inusuales, la entidad toma en cuenta las propuestas de buenas prácticas que emite la Secretaría de Hacienda y Crédito Público?

11. ¿La entidad cuenta con mecanismos para detectar oportunamente aquellas operaciones que deban ser remitidas en un "reporte de 24 horas"?

12. ¿La entidad cuenta con mecanismos que aplicará para reportar, dentro del término de 24 horas, cualquier operación con personas vinculadas con el terrorismo o su financiamiento, o con otras actividades ilegales?

13. ¿La entidad cuenta con criterios, medidas y procedimientos internos conforme a los cuales su personal, una vez que conozca la información de que se trata, deba hacerla del conocimiento inmediato del oficial de cumplimiento para que éste cumpla con la obligación de enviar el "Reporte de 4 horas”?

14. ¿La entidad cuenta con mecanismos para detectar oportunamente aquellas operaciones que puedan ser consideradas como internas preocupantes?

15. ¿La entidad establece las circunstancias a considerar para determinar aquellas operaciones que sean internas preocupantes?

P

ágin

a25

Pág

ina2

5

IV. E

stru

ctu

ras

Inte

rnas

1. ¿El oficial de cumplimiento de la entidad, fue designado conforme a las Disposiciones?

2. ¿El oficial de cumplimiento es empleado directo de la entidad?

3. ¿La entidad cuenta con el criterio que señale que el oficial de cumplimiento es independiente de las unidades de la entidad encargadas de promover o gestionar productos financieros que esta ofrezca?

4. ¿La entidad cuenta con el criterio que señale que el oficial de cumplimiento es un funcionario distinto de aquél que realiza funciones de auditoría interna en la entidad?

5. ¿El comité de comunicación y control de la entidad, fue integrado conforme a las Disposiciones?

6. En caso de no contar con comité de comunicación y control, ¿la entidad lo informó, en tiempo y forma, a la Secretaría por conducto de la Comisión?

7. ¿El comité de comunicación y control realiza al menos las funciones y obligaciones señaladas en las Disposiciones?

8. ¿La entidad cuenta con los mecanismos, procesos, plazos y momentos, según sea el caso, que el comité de comunicación y control deberá observar en el desempeño de las funciones indicadas en las Disposiciones?

9. En caso de no contar con comité de comunicación y control, ¿Las funciones y obligaciones que le corresponden son realizadas por el oficial de cumplimiento?

10. ¿El oficial de cumplimiento realiza al menos las funciones establecidas en las Disposiciones?

11. ¿La entidad cuenta con los procedimientos conforme a los cuales el oficial de cumplimiento desempeñará las funciones y obligaciones establecidas en las Disposiciones?

P

ágin

a26

Pág

ina2

6

13. ¿La entidad prevé en sus estatutos sociales la obligación de cada uno de sus accionistas o socios de informar al presidente del consejo de administración o al administrador único sobre el control que, en lo individual o en grupo, ejerzan sobre la entidad?

14. En su caso, ¿La entidad cuenta con evidencia de que haya presentado, en tiempo y forma, a la Secretaría por conducto de la Comisión, la información sobre la transmisión de acciones por más del dos por ciento de su capital social pagado?

V. C

apac

itac

ión

y d

ifu

sió

n

1. ¿La entidad desarrolla un programa de capacitación acorde con los servicios, productos u operaciones que ofrezca?

2. ¿La entidad impartió cursos de capacitación a los miembros del comité de comunicación y control, al oficial de cumplimiento, directivos, funcionarios, empleados, apoderados y demás personas que laboren en áreas de atención al público o de administración de recursos, en términos de las Disposiciones y su Documento de políticas?

3.¿La entidad difundió las Disposiciones y, en su caso, sus modificaciones, así como información sobre técnicas, métodos y tendencias para prevenir, detectar y reportar operaciones que pudiesen actualizar los supuestos previstos en los artículos 139, 148 Bis o 400 Bis del Código Penal Federal?

4. ¿La entidad cuenta con criterios a fin de expedir constancias que acrediten la participación de sus funcionarios y empleados en los cursos de capacitación que imparte?

5. ¿La entidad realiza una evaluación a sus empleados respecto de los cursos de capacitación que imparte?

6. ¿La entidad cuenta con medidas para el caso de aquellos empleados que no obtengan una calificación satisfactoria en las evaluaciones respecto de los cursos de capacitación que imparte?

P

ágin

a27

Pág

ina2

7

7. ¿La entidad cuenta con criterios relativos a la impartición de capacitación en materia de prevención de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo a los empleados que laboren en áreas de atención al público o de administración de recursos, de manera previa o simultánea a su ingreso o al inicio de sus actividades?

VI.

Sis

tem

as a

uto

mat

izad

os

1. ¿La entidad cuenta con un sistema automatizado que realice al menos las siguientes funciones?

a. Conservar y actualizar, así como permitir la consulta de los datos relativos a los registros de la información que obre en el expediente de identificación de cada cliente o usuario

b. Generar, codificar, encriptar y transmitir de forma segura a la Secretaría, por conducto de la Comisión, la información relativa a los reportes de operaciones relevantes, operaciones inusuales, y operaciones internas preocupantes así como aquella que deba comunicar a la Secretaría o a la Comisión, en los términos y plazos establecidos en las Disposiciones.

c. Clasificar los tipos de operaciones o productos que ofrezca la entidad a sus clientes o usuarios, con base en los criterios que establezca la misma, a fin de detectar posibles operaciones inusuales.

d. Detectar y monitorear las operaciones realizadas por un mismo cliente o usuario

e. Ejecutar el sistema de alertas que permita dar seguimiento y detectar oportunamente cambios en el comportamiento transaccional del cliente o usuario, así como contribuir a la detección, seguimiento y análisis de las posibles operaciones inusuales e internas preocupantes.

f. Agrupar en una base consolidada las diferentes operaciones o contratos de un mismo cliente o usuario, a efecto de controlar y dar seguimiento integral a las operaciones.

P

ágin

a28

Pág

ina2

8

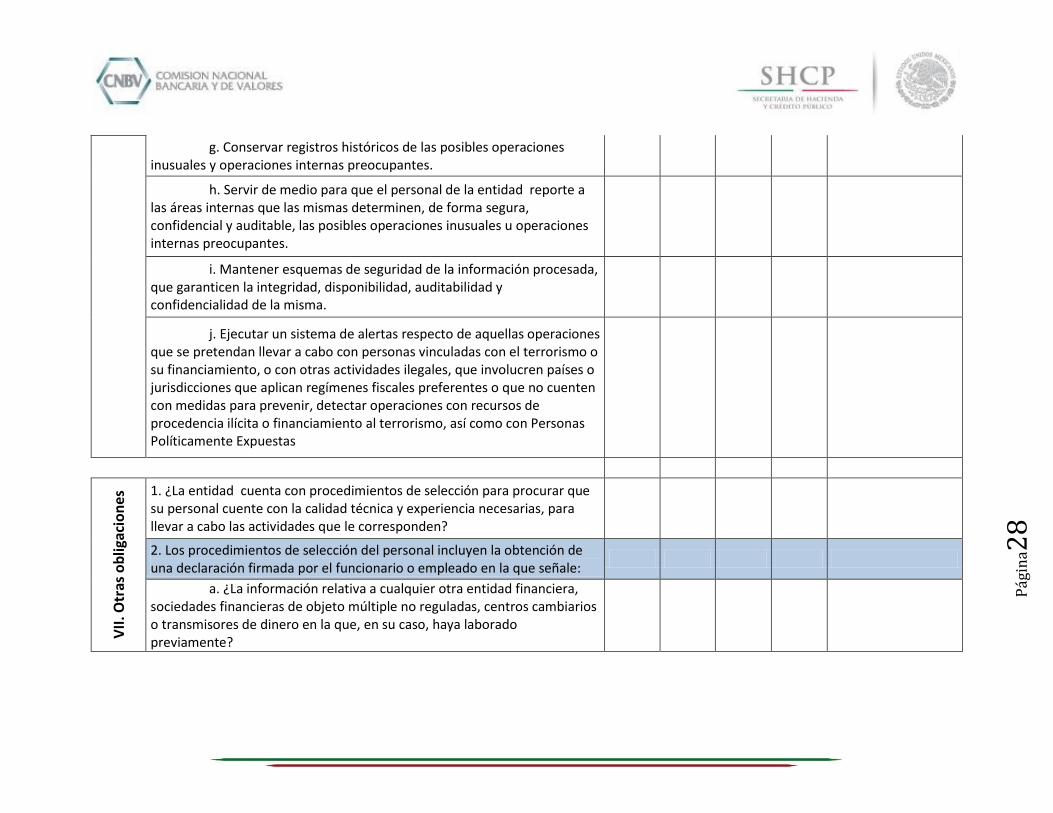

g. Conservar registros históricos de las posibles operaciones inusuales y operaciones internas preocupantes.

h. Servir de medio para que el personal de la entidad reporte a las áreas internas que las mismas determinen, de forma segura, confidencial y auditable, las posibles operaciones inusuales u operaciones internas preocupantes.

i. Mantener esquemas de seguridad de la información procesada, que garanticen la integridad, disponibilidad, auditabilidad y confidencialidad de la misma.

j. Ejecutar un sistema de alertas respecto de aquellas operaciones que se pretendan llevar a cabo con personas vinculadas con el terrorismo o su financiamiento, o con otras actividades ilegales, que involucren países o jurisdicciones que aplican regímenes fiscales preferentes o que no cuenten con medidas para prevenir, detectar operaciones con recursos de procedencia ilícita o financiamiento al terrorismo, así como con Personas Políticamente Expuestas

VII

. Otr

as o

blig

acio

nes

1. ¿La entidad cuenta con procedimientos de selección para procurar que su personal cuente con la calidad técnica y experiencia necesarias, para llevar a cabo las actividades que le corresponden?

2. Los procedimientos de selección del personal incluyen la obtención de una declaración firmada por el funcionario o empleado en la que señale:

a. ¿La información relativa a cualquier otra entidad financiera, sociedades financieras de objeto múltiple no reguladas, centros cambiarios o transmisores de dinero en la que, en su caso, haya laborado previamente?

P

ágin

a29

Pág

ina2

9

b. ¿No haber sido sentenciado por delitos patrimoniales o inhabilitado para ejercer el comercio a consecuencia del incumplimiento de la legislación o para desempeñar un empleo, cargo o comisión en el servicio público, o en el sistema financiero mexicano?

2. ¿La entidad cuenta con expedientes de cada uno de sus empleados?

3. ¿La entidad cuenta con mecanismos para conservar por un periodo no menor a diez años, copia de los reportes de las operaciones previstos en las Disposiciones?

4. ¿La entidad cuenta con mecanismos para conservar por un periodo no menor a diez años, los datos y documentos que integran los expedientes de identificación de clientes o usuarios?

5. La entidad cuenta con:

a. ¿Las listas oficialmente reconocidas que emitan autoridades mexicanas, agrupaciones intergubernamentales o autoridades de otros países, de personas vinculadas con el terrorismo o su financiamiento, o con otras actividades ilegales?

b. ¿Las listas de Personas Políticamente Expuestas elaboradas por la misma?

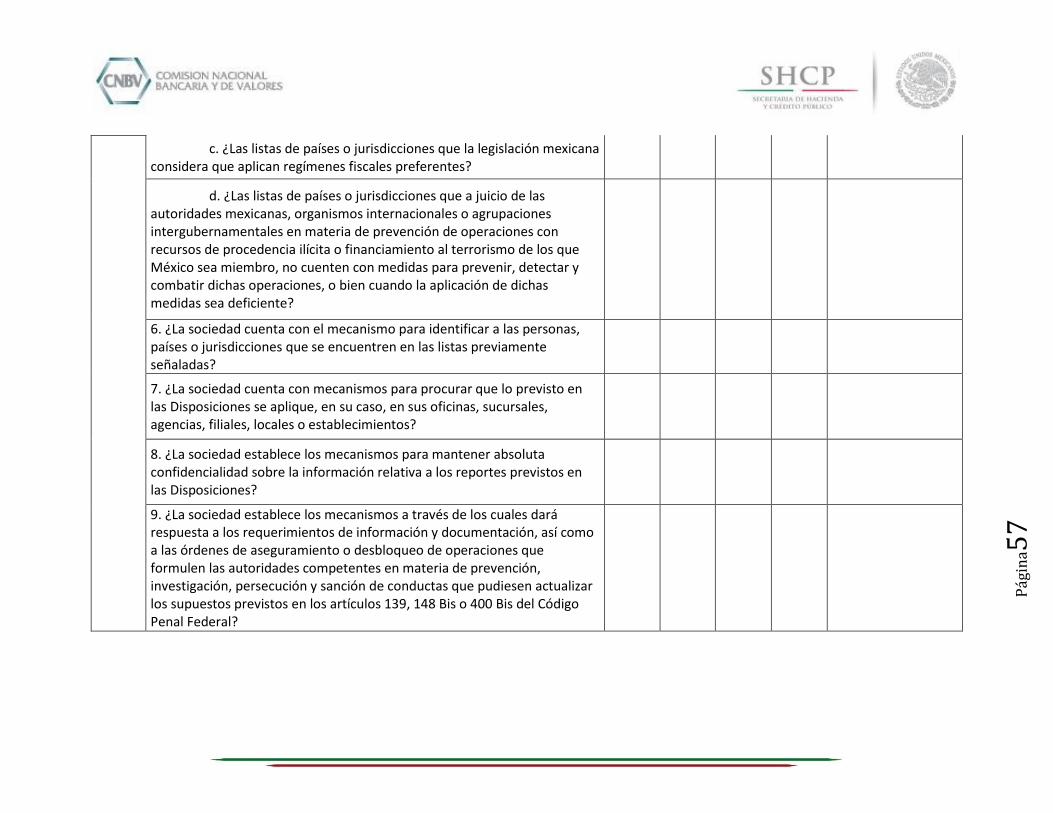

c. ¿Las listas de países o jurisdicciones que la legislación mexicana considera que aplican regímenes fiscales preferentes?

d. ¿Las listas de países o jurisdicciones que a juicio de las autoridades mexicanas, organismos internacionales o agrupaciones intergubernamentales en materia de prevención de operaciones con recursos de procedencia ilícita o financiamiento al terrorismo de los que México sea miembro, no cuenten con medidas para prevenir, detectar y combatir dichas operaciones, o bien cuando la aplicación de dichas medidas sea deficiente?

P

ágin

a30

Pág

ina3

0

6. ¿La entidad cuenta con el mecanismo para identificar a las personas, países o jurisdicciones que se encuentren en las listas previamente señaladas?

7. ¿La entidad cuenta con mecanismos para procurar que lo previsto en las Disposiciones se aplique, en su caso, en sus oficinas, sucursales, agencias, filiales, locales o establecimientos?

8. ¿La entidad establece los mecanismos para mantener absoluta confidencialidad sobre la información relativa a los reportes previstos en las Disposiciones?

9. ¿La entidad establece los mecanismos a través de los cuales dará respuesta a los requerimientos de información y documentación, así como a las órdenes de aseguramiento o desbloqueo de operaciones que formulen las autoridades competentes en materia de prevención, investigación, persecución y sanción de conductas que pudiesen actualizar los supuestos previstos en los artículos 139, 148 Bis o 400 Bis del Código Penal Federal?

10. ¿La entidad establece, de acuerdo con las guías y propuestas de mejores prácticas que, en su caso, dé a conocer la Secretaría de Hacienda y Crédito Público, las metodologías y modelos de Riesgo homogéneos y uniformes acordes a las características generales de sus Operaciones, que les sirvan para detectar y reportar, en los términos de las Disposiciones, los actos, omisiones u Operaciones que pudiesen actualizar los supuestos previstos en los artículos 139, 148 Bis o 400 Bis del Código Penal Federal?

P

ágin

a31

Pág

ina3

1

APENDICE “B” CUESTIONARIO CENTROS CAMBIARIOS

Este cuestionario se presenta como referencia de la información solicitada, ya que el envío del mismo se realizará a través del portal SITI PLD/FT de acuerdo a lo descrito en el punto 5.4. Cuestionario.

DOCUMENTADO IMPLEMENTADO RECOMENDACIONES O ACCIONES

CORRECTIVAS SI NO SI NO

I. P

olít

ica

de

iden

tifi

caci

ón

del

usu

ario

1. ¿La sociedad cuenta con un documento de políticas de identificación de usuarios que contenga criterios, medidas y procedimientos para la identificación de sus usuarios?

2. En caso de haber realizado modificaciones al documento de políticas de identificación de usuarios, ¿la sociedad cuenta con evidencia de que haya presentado dichas modificaciones, en tiempo y forma, a la Comisión?

3. ¿Los expedientes de identificación de los usuarios se encuentran debidamente integrados?

a. Personas físicas de nacionalidad mexicana

b. Personas morales de nacionalidad mexicana

c. Personas físicas extranjeras

d. Personas morales extranjeras

e. Sociedades, dependencias y Entidades a las que les aplican las medidas simplificadas

f. Propietarios reales

4. ¿La sociedad desarrolla criterios, procesos y procedimientos para aquellos casos en que deba recabar otros medios de identificación?

P

ágin

a32

Pág

ina3

2

5. ¿La sociedad es titular de una cuenta concentradora en alguna institución financiera?

a. La sociedad ha establecido los mecanismos mediante los cuales garantizará la aplicación de las políticas, medidas de identificación y conocimiento de usuarios que utilicen dichas cuentas

b. La sociedad cuenta con los mecanismos mediante los cuales dará el seguimiento de las operaciones realizadas en dichas cuentas concentradoras

6. ¿La sociedad cuenta con políticas que establezcan que cuando se realicen operaciones a través de medios electrónicos, ópticos o de cualquier otra tecnología se deberá integrar previamente el expediente de identificación de usuarios?

7. ¿La sociedad ha establecido mecanismos para identificar a los usuarios que realizan operaciones a través de medios electrónicos, ópticos o de cualquier otra tecnología?

8. ¿La sociedad cuenta con procedimientos para prevenir el uso indebido de medios electrónicos, ópticos o de cualquier otra tecnología?

9. ¿La sociedad cuenta con mecanismos de seguimiento, agrupación y escalamiento de aprobación interna de las operaciones que realicen sus usuarios de conformidad con los parámetros establecidos en las Disposiciones?

10. ¿La sociedad cuenta con políticas, criterios y procedimientos para clasificar correctamente a los usuarios según su grado de riesgo?

11. ¿La sociedad ha establecido políticas, criterios, medidas y procedimientos para verificar que los expedientes de identificación de los usuarios clasificados de alto riesgo cuenten con todos los datos y documentos actualizados?

P

ágin

a33

Pág

ina3

3

12. ¿La sociedad ha establecido medidas y procedimientos para verificar cuando menos una vez al año que los expedientes de identificación de los usuarios clasificados de alto riesgo cuenten con todos los datos y documentos, así como que los mismos se encuentren debidamente actualizados?

13. ¿La sociedad cuenta con medidas y procedimientos para que los expedientes de identificación de los usuarios clasificados de alto riesgo cuente con el resultado de la visita al domicilio de estos últimos?

14. ¿La sociedad cuenta con mecanismos de seguimiento y agrupación de operaciones más estrictos respecto de aquellos usuarios que realicen operaciones durante un mes calendario, en efectivo, por un monto acumulado igual o superior a un millón de pesos o cien mil dólares de los Estados Unidos de América?

II. P

olít

ica

de

con

oci

mie

nto

del

usu

ario

1. ¿La sociedad cuenta con un documento de políticas de conocimiento de usuarios que contengan los criterios, medidas y procedimientos para el conocimiento de sus usuarios?

2. En caso de haber realizado modificaciones al documento de políticas de conocimiento de usuarios, ¿la sociedad cuenta con evidencia de que haya presentado dichas modificaciones, en tiempo y forma, a la Comisión?

3. ¿La sociedad cuenta con procedimientos para el debido conocimiento del perfil y comportamiento transaccional de cada uno de sus usuarios?

4. ¿La sociedad establece los supuestos en que las operaciones se apartan del perfil transaccional de cada uno de sus usuarios?

5. ¿La sociedad tiene establecidos cuando menos dos clasificaciones de riesgo (alto y bajo riesgo)?

P

ágin

a34

Pág

ina3

4

6. ¿La sociedad cuenta con una política de conocimiento de usuarios basada en el grado de riesgo transaccional que representen?

7. Cuando el grado de riesgo de los usuarios es mayor, ¿la sociedad recaba mayor información sobre los mismos y lleva a cabo una supervisión más estricta a su comportamiento transaccional?

8. ¿La sociedad cuenta con un sistema de alertas que le permita dar seguimiento y detectar oportunamente cambios en el comportamiento transaccional de sus usuarios?

9. ¿La sociedad ha establecido criterios para modificar el grado de riesgo previamente determinado para un usuario?

10. ¿La sociedad aplica a sus usuarios catalogados como de alto riesgo, así como a aquellos que reúnan tal carácter, cuestionarios para obtener mayor información sobre el origen y destino de los recursos y las actividades y operaciones que realizan o pretendan llevar a cabo?

11. ¿La sociedad tiene establecidos criterios, políticas o procedimientos para clasificar correctamente a los usuarios por su grado de riesgo?

12. ¿Los criterios, políticas o procedimientos que utiliza la sociedad para clasificar a sus usuarios en función a su grado de riesgo contienen los criterios establecidos en las Disposiciones?

13. ¿La sociedad clasifica correctamente a los usuarios considerados como Personas Políticamente Expuestas?

P

ágin

a35

Pág

ina3

5

14. ¿Las operaciones que la sociedad llevó a cabo con Personas Políticamente Expuestas de alto riesgo o con usuarios que pudieran generar un alto riesgo para la misma, fueron aprobadas de conformidad con lo establecido en las Disposiciones?

15. ¿La sociedad cuenta con los mecanismos que se aplicarán a fin de que el Oficial de Cumplimiento tenga conocimiento de contratos u operaciones que puedan generar un alto riesgo para la misma?

16. En las operaciones con usuarios clasificados como de alto riesgo:

a. ¿La sociedad cuenta con medidas para conocer el origen de los recursos?

b. Tratándose de personas físicas, ¿La sociedad obtiene datos de identificación respecto del cónyuge, dependientes económicos, sociedades y asociaciones con las que mantenga vínculos patrimoniales?

c. Tratándose de personas morales, ¿La sociedad obtiene datos de identificación respecto de su estructura corporativa y de sus principales accionistas?

d. Tratándose de Personas Políticamente Expuestas extranjeras ¿La sociedad obtiene, además de los datos señalados en los incisos previos, la documentación soporte de dichos datos?

17. ¿La sociedad cuenta con mecanismos para establecer el grado de riesgo de las operaciones que realiza con Personas Políticamente Expuestas de nacionalidad mexicana?

P

ágin

a36

Pág

ina3

6

18. ¿La sociedad cuenta con mecanismos para determinar si el comportamiento transaccional corresponde con las funciones, nivel y responsabilidad de las Personas Políticamente Expuestas de nacionalidad mexicana?

19. ¿La sociedad cuenta con políticas y procedimientos para identificar a los propietarios reales de los recursos empleados por los usuarios en sus operaciones?

20. En caso de que surjan dudas acerca de la veracidad o autenticidad de los datos o documentos proporcionados por el usuario o de su comportamiento transaccional, ¿La sociedad lleva a cabo un seguimiento puntual e integral de las operaciones que dicho usuario realice?

21. ¿La sociedad cuenta con políticas y procedimientos para identificar el número, monto y frecuencia de operaciones que realiza con usuarios que sean sociedades financieras de objeto múltiple no reguladas, centros cambiarios y transmisores de dinero?

III.

Pre

sen

taci

ón

de

rep

ort

es

1. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones relevantes?

2. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones inusuales?

3. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones internas preocupantes?

4. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de "24 horas"?

P

ágin

a37

Pág

ina3

7

5. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de montos totales de divisas extranjeras?

6. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones en efectivo con dólares de los EUA?

7. ¿La sociedad cuenta con mecanismos para detectar oportunamente las operaciones relevantes realizadas por sus usuarios?

8. ¿La sociedad cuenta con mecanismos para detectar oportunamente aquellas operaciones realizadas por sus usuarios que puedan ser consideradas como inusuales?

9. ¿La sociedad establece las circunstancias a considerar para determinar aquellas operaciones que sean inusuales?

10. ¿La sociedad cuenta con mecanismos con base en los cuales examinará los antecedentes y propósitos de aquellas operaciones que deban ser presentadas al comité de comunicación y control o al oficial de cumplimiento para efectos de su dictaminación como operación inusual?

11. ¿La sociedad cuenta con políticas en donde se establezca el supuesto en el que cuando una operaciones relevante sea considerada también como inusual, se deberá formular por separado un reporte por cada uno de esos tipos de operación?

12. ¿Para la elaboración de reportes de operaciones inusuales, la sociedad toma en cuenta las propuestas de buenas prácticas que emite la Secretaría de Hacienda y Crédito Público?

13. ¿La sociedad cuenta con mecanismos para detectar oportunamente aquellas operaciones que deban ser remitidas en un "reporte de 24 horas"?

P

ágin

a38

Pág

ina3

8

14. ¿La sociedad cuenta con mecanismos que aplicará para reportar, dentro del término de 24 horas, cualquier operación con personas vinculadas con el terrorismo o su financiamiento, o con otras actividades ilegales?

15. ¿La sociedad cuenta con criterios, medidas y procedimientos internos conforme a los cuales su personal, una vez que conozca la información de que se trata, deba hacerla del conocimiento inmediato del oficial de cumplimiento para que éste cumpla con la obligación de enviar el "Reporte de 4 horas”?

16. ¿La sociedad cuenta con mecanismos para detectar oportunamente aquellas operaciones que puedan ser consideradas como internas preocupantes?

17. ¿La sociedad establece las circunstancias a considerar para determinar aquellas operaciones que sean internas preocupantes?

IV. E

stru

ctu

ras

Inte

rnas

1. ¿El oficial de cumplimiento de la sociedad, fue designado conforme a las Disposiciones?

2. ¿El oficial de cumplimiento es empleado directo de la sociedad?

3. ¿La sociedad cuenta con el criterio que señale que el oficial de cumplimiento es independiente de las unidades de la sociedad encargadas de promover o gestionar productos financieros que esta ofrezca?

4. ¿La sociedad cuenta con el criterio que señale que el oficial de cumplimiento es un funcionario distinto de aquél que realiza funciones de auditoría interna en la sociedad?

5. ¿El comité de comunicación y control de la sociedad, fue integrado conforme a las Disposiciones?

P

ágin

a39

Pág

ina3

9

6. En caso de no contar con comité de comunicación y control, ¿la sociedad lo informó, en tiempo y forma, a la Secretaría por conducto de la Comisión?

7. ¿El comité de comunicación y control realiza al menos las funciones y obligaciones señaladas en las Disposiciones?

8. ¿La sociedad cuenta con los mecanismos, procesos, plazos y momentos, según sea el caso, que el comité de comunicación y control deberá observar en el desempeño de las funciones indicadas en las Disposiciones?

9. En caso de no contar con comité de comunicación y control, ¿Las funciones y obligaciones que le corresponden son realizadas por el oficial de cumplimiento?

10. ¿El oficial de cumplimiento realiza al menos las funciones establecidas en las Disposiciones?

11. ¿La sociedad cuenta con los procedimientos conforme a los cuales el oficial de cumplimiento desempeñará las funciones y obligaciones establecidas en las Disposiciones?

13. ¿La sociedad prevé en sus estatutos sociales la obligación de cada uno de sus accionistas o socios de informar al presidente del consejo de administración o al administrador único sobre el control que, en lo individual o en grupo, ejerzan sobre la sociedad?

14. En su caso, ¿La sociedad cuenta con evidencia de que haya presentado, en tiempo y forma, a la Secretaría por conducto de la Comisión, la información sobre la transmisión de acciones por más del dos por ciento de su capital social pagado?

P

ágin

a40

Pág

ina4

0

V. C

apac

itac

ión

y d

ifu

sió

n

1. ¿La sociedad desarrolla un programa de capacitación acorde con los servicios, productos u operaciones que ofrezca?

2. ¿La sociedad impartió cursos de capacitación a los miembros del comité de comunicación y control, al oficial de cumplimiento, directivos, funcionarios, empleados, apoderados y demás personas que laboren en áreas de atención al público o de administración de recursos, en términos de las Disposiciones y su Documento de políticas?

3.¿La sociedad difundió las Disposiciones y, en su caso, sus modificaciones, así como información sobre técnicas, métodos y tendencias para prevenir, detectar y reportar operaciones que pudiesen actualizar los supuestos previstos en los artículos 139, 148 Bis o 400 Bis del Código Penal Federal?

4. ¿La sociedad cuenta con criterios a fin de expedir constancias que acrediten la participación de sus funcionarios y empleados en los cursos de capacitación que imparte?

5. ¿La sociedad realiza una evaluación a sus empleados respecto de los cursos de capacitación que imparte?

6. ¿La sociedad cuenta con medidas para el caso de aquellos empleados que no obtengan una calificación satisfactoria en las evaluaciones respecto de los cursos de capacitación que imparte?

7. ¿La sociedad cuenta con criterios relativos a la impartición de capacitación en materia de prevención de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo a los empleados que laboren en áreas de atención al público o de administración de recursos, de manera previa o simultánea a su ingreso o al inicio de sus actividades?

P

ágin

a41

Pág

ina4

1 V

I. S

iste

mas

au

tom

atiz

ado

s

1. ¿La sociedad cuenta con un sistema automatizado que realice al menos las siguientes funciones?

a. Conservar y actualizar, así como permitir la consulta de los datos relativos a los registros de la información que obre en el expediente de identificación de cada usuario

b. Generar, codificar, encriptar y transmitir de forma segura a la Secretaría, por conducto de la Comisión, la información relativa a los reportes de operaciones relevantes, operaciones inusuales, y operaciones internas preocupantes así como aquella que deba comunicar a la Secretaría o a la Comisión, en los términos y plazos establecidos en las Disposiciones.

c. Clasificar los tipos de operaciones o productos que ofrezca la sociedad a sus usuarios, con base en los criterios que establezca la misma, a fin de detectar posibles operaciones inusuales.

d. Detectar y monitorear las operaciones realizadas por un mismo usuario

e. Ejecutar el sistema de alertas que permita dar seguimiento y detectar oportunamente cambios en el comportamiento transaccional del usuario, así como contribuir a la detección, seguimiento y análisis de las posibles operaciones inusuales e internas preocupantes.

f. Agrupar en una base consolidada las diferentes operaciones o contratos de un mismo o usuario, a efecto de controlar y dar seguimiento integral a las operaciones.

g. Conservar registros históricos de las posibles operaciones inusuales y operaciones internas preocupantes.

h. Servir de medio para que el personal de la sociedad reporte a las áreas internas que las mismas determinen, de forma segura, confidencial y auditable, las posibles operaciones inusuales u operaciones internas preocupantes.

P

ágin

a42

Pág

ina4

2

i. Mantener esquemas de seguridad de la información procesada, que garanticen la integridad, disponibilidad, auditabilidad y confidencialidad de la misma.

j. Ejecutar un sistema de alertas respecto de aquellas operaciones que se pretendan llevar a cabo con personas vinculadas con el terrorismo o su financiamiento, o con otras actividades ilegales, que involucren países o jurisdicciones que aplican regímenes fiscales preferentes o que no cuenten con medidas para prevenir, detectar operaciones con recursos de procedencia ilícita o financiamiento al terrorismo, así como con Personas Políticamente Expuestas

VII

. Otr

as o

blig

acio

nes

1. ¿La sociedad cuenta con procedimientos de selección para procurar que su personal cuente con la calidad técnica y experiencia necesarias, para llevar a cabo las actividades que le corresponden?

2. Los procedimientos de selección del personal incluyen la obtención de una declaración firmada por el funcionario o empleado en la que señale:

a. ¿La información relativa a cualquier otra entidad financiera, sociedades financieras de objeto múltiple no reguladas, centros cambiarios o transmisores de dinero en la que, en su caso, haya laborado previamente?

b. ¿No haber sido sentenciado por delitos patrimoniales o inhabilitado para ejercer el comercio a consecuencia del incumplimiento de la legislación o para desempeñar un empleo, cargo o comisión en el servicio público, o en el sistema financiero mexicano?

2. ¿La sociedad cuenta con expedientes de cada uno de sus empleados?

3. ¿La sociedad cuenta con mecanismos para conservar por un periodo no menor a diez años, copia de los reportes de las operaciones previstos en las Disposiciones?

P

ágin

a43

Pág

ina4

3

4. ¿La sociedad cuenta con mecanismos para conservar por un periodo no menor a diez años, los datos y documentos que integran los expedientes de identificación de usuarios?

5. La sociedad cuenta con:

a. ¿Las listas oficialmente reconocidas que emitan autoridades mexicanas, agrupaciones intergubernamentales o autoridades de otros países, de personas vinculadas con el terrorismo o su financiamiento, o con otras actividades ilegales?

b. ¿Las listas de Personas Políticamente Expuestas elaboradas por la misma?

c. ¿Las listas de países o jurisdicciones que la legislación mexicana considera que aplican regímenes fiscales preferentes?

d. ¿Las listas de países o jurisdicciones que a juicio de las autoridades mexicanas, organismos internacionales o agrupaciones intergubernamentales en materia de prevención de operaciones con recursos de procedencia ilícita o financiamiento al terrorismo de los que México sea miembro, no cuenten con medidas para prevenir, detectar y combatir dichas operaciones, o bien cuando la aplicación de dichas medidas sea deficiente?

6. ¿La sociedad cuenta con el mecanismo para identificar a las personas, países o jurisdicciones que se encuentren en las listas previamente señaladas?

7. ¿La sociedad cuenta con mecanismos para procurar que lo previsto en las Disposiciones se aplique, en su caso, en sus oficinas, sucursales, agencias, filiales, locales o establecimientos?

8. ¿La sociedad establece los mecanismos para mantener absoluta confidencialidad sobre la información relativa a los reportes previstos en las Disposiciones?

P

ágin

a44

Pág

ina4

4

9. ¿La sociedad establece los mecanismos a través de los cuales dará respuesta a los requerimientos de información y documentación, así como a las órdenes de aseguramiento o desbloqueo de operaciones que formulen las autoridades competentes en materia de prevención, investigación, persecución y sanción de conductas que pudiesen actualizar los supuestos previstos en los artículos 139, 148 Bis o 400 Bis del Código Penal Federal?

10. ¿La sociedad establece, de acuerdo con las guías y propuestas de mejores prácticas que, en su caso, dé a conocer la Secretaría de Hacienda y Crédito Público, las metodologías y modelos de Riesgo homogéneos y uniformes acordes a las características generales de sus Operaciones, que les sirvan para detectar y reportar, en los términos de las Disposiciones, los actos, omisiones u Operaciones que pudiesen actualizar los supuestos previstos en los artículos 139, 148 Bis o 400 Bis del Código Penal Federal?

P

ágin

a45

Pág

ina4

5

APENDICE “C” CUESTIONARIO TRANSMISORES DE DINERO

Este cuestionario se presenta como referencia de la información solicitada, ya que el envío del mismo se realizará a través del portal SITI PLD/FT de acuerdo a lo descrito en el punto 5.4. Cuestionario.

DOCUMENTADO IMPLEMENTADO RECOMENDACIONES O ACCIONES

CORRECTIVAS SI NO SI NO

I. P

olít

ica

de

iden

tifi

caci

ón

del

usu

ario

1. ¿La sociedad cuenta con un documento de políticas de identificación de usuarios que contenga criterios, medidas y procedimientos para la identificación de sus usuarios?

2. En caso de haber realizado modificaciones al documento de políticas de identificación de usuarios, ¿la sociedad cuenta con evidencia de que haya presentado dichas modificaciones, en tiempo y forma, a la Comisión?

3. ¿Los expedientes de identificación de los usuarios se encuentran debidamente integrados?

a. Personas físicas de nacionalidad mexicana

b. Personas morales de nacionalidad mexicana

c. Personas físicas extranjeras

d. Personas morales extranjeras

e. Sociedades, dependencias y Entidades a las que les aplican las medidas simplificadas

f. Propietarios reales

4. ¿La sociedad desarrolla criterios, procesos y procedimientos para aquellos casos en que deba recabar otros medios de identificación?

5. ¿La sociedad es titular de una cuenta concentradora en alguna institución financiera?

P

ágin

a46

Pág

ina4

6

a. La sociedad ha establecido los mecanismos mediante los cuales garantizará la aplicación de las políticas, medidas de identificación y conocimiento de usuarios que utilicen dichas cuentas

b. La sociedad cuenta con los mecanismos mediante los cuales dará el seguimiento de las operaciones realizadas en dichas cuentas concentradoras

6. ¿La sociedad cuenta con políticas que establezcan que cuando se realicen operaciones a través de medios electrónicos, ópticos o de cualquier otra tecnología se deberá integrar previamente el expediente de identificación de usuarios?

7. ¿La sociedad ha establecido mecanismos para identificar a los usuarios que realizan operaciones a través de medios electrónicos, ópticos o de cualquier otra tecnología?

8. ¿La sociedad cuenta con procedimientos para prevenir el uso indebido de medios electrónicos, ópticos o de cualquier otra tecnología?

9. ¿La sociedad cuenta con mecanismos de seguimiento, agrupación y escalamiento de aprobación interna de las operaciones que realicen sus usuarios de conformidad con los parámetros establecidos en las Disposiciones?

10. En caso de que la sociedad comercialice cualquier tipo de medio de pago, ¿establece mecanismos para dar seguimiento a las operaciones de compra y recarga de fondos que le permita la identificación de la fecha y sucursal de la Entidad en que se realizaron las operaciones, así como los montos de las mismas?

11. ¿La sociedad cuenta con políticas, criterios y procedimientos para clasificar correctamente a los usuarios según su grado de riesgo?

P

ágin

a47

Pág

ina4

7

12. ¿La sociedad ha establecido políticas, criterios, medidas y procedimientos para verificar que los expedientes de identificación de los usuarios clasificados de alto riesgo cuenten con todos los datos y documentos actualizados?

13. ¿La sociedad ha establecido medidas y procedimientos para verificar cuando menos una vez al año que los expedientes de identificación de los usuarios clasificados de alto riesgo cuenten con todos los datos y documentos, así como que los mismos se encuentren debidamente actualizados?

14. ¿La sociedad cuenta con medidas y procedimientos para que los expedientes de identificación de los usuarios clasificados de alto riesgo cuente con el resultado de la visita al domicilio de estos últimos?

II. P

olít

ica

de

con

oci

mie

nto

del

usu

ario

1. ¿La sociedad cuenta con un documento de políticas de conocimiento de usuarios que contengan los criterios, medidas y procedimientos para el conocimiento de sus usuarios?

2. En caso de haber realizado modificaciones al documento de políticas de conocimiento de usuarios, ¿la sociedad cuenta con evidencia de que haya presentado dichas modificaciones, en tiempo y forma, a la Comisión?

3. ¿La sociedad cuenta con procedimientos para el debido conocimiento del perfil y comportamiento transaccional de cada uno de sus usuarios?

4. ¿La sociedad establece los supuestos en que las operaciones se apartan del perfil transaccional de cada uno de sus usuarios?

5. ¿La sociedad tiene establecidos cuando menos dos clasificaciones de riesgo (alto y bajo riesgo)?

6. ¿La sociedad cuenta con una política de conocimiento de usuarios basada en el grado de riesgo transaccional que representen?

P

ágin

a48

Pág

ina4

8

7. Cuando el grado de riesgo de los usuarios es mayor, ¿la sociedad recaba mayor información sobre los mismos y lleva a cabo una supervisión más estricta a su comportamiento transaccional?

8. ¿La sociedad cuenta con un sistema de alertas que le permita dar seguimiento y detectar oportunamente cambios en el comportamiento transaccional de sus usuarios?

9. ¿La sociedad ha establecido criterios para modificar el grado de riesgo previamente determinado para un usuario?

10. ¿La sociedad aplica a sus usuarios catalogados como de alto riesgo, así como a aquellos que reúnan tal carácter, cuestionarios para obtener mayor información sobre el origen y destino de los recursos y las actividades y operaciones que realizan o pretendan llevar a cabo?

11. ¿La sociedad tiene establecidos criterios, políticas o procedimientos para clasificar correctamente a los usuarios por su grado de riesgo?

12. ¿Los criterios, políticas o procedimientos que utiliza la sociedad para clasificar a sus usuarios en función a su grado de riesgo contienen los criterios establecidos en las Disposiciones?

13. ¿La sociedad clasifica correctamente a los usuarios considerados como Personas Políticamente Expuestas?

14. ¿Las operaciones que la sociedad llevó a cabo con Personas Políticamente Expuestas de alto riesgo o con usuarios que pudieran generar un alto riesgo para la misma, fueron aprobadas de conformidad con lo establecido en las Disposiciones?

P

ágin

a49

Pág

ina4

9

15. ¿La sociedad cuenta con los mecanismos que se aplicarán a fin de que el Oficial de Cumplimiento tenga conocimiento de contratos u operaciones que puedan generar un alto riesgo para la misma?

16. En las operaciones con usuarios clasificados como de alto riesgo:

a. ¿La sociedad cuenta con medidas para conocer el origen de los recursos?

b. Tratándose de personas físicas, ¿La sociedad obtiene datos de identificación respecto del cónyuge, dependientes económicos, sociedades y asociaciones con las que mantenga vínculos patrimoniales?

c. Tratándose de personas morales, ¿La sociedad obtiene datos de identificación respecto de su estructura corporativa y de sus principales accionistas?

d. Tratándose de Personas Políticamente Expuestas extranjeras ¿La sociedad obtiene, además de los datos señalados en los incisos previos, la documentación soporte de dichos datos?

17. ¿La sociedad cuenta con mecanismos para establecer el grado de riesgo de las operaciones que realiza con Personas Políticamente Expuestas de nacionalidad mexicana?

18 ¿La sociedad cuenta con mecanismos para determinar si el comportamiento transaccional corresponde con las funciones, nivel y responsabilidad de las Personas Políticamente Expuestas de nacionalidad mexicana?

19. ¿La sociedad cuenta con políticas y procedimientos para identificar a los propietarios reales de los recursos empleados por los usuarios en sus operaciones?

P

ágin

a50

Pág

ina5

0

20. En caso de que surjan dudas acerca de la veracidad o autenticidad de los datos o documentos proporcionados por el usuario o de su comportamiento transaccional, ¿La sociedad lleva a cabo un seguimiento puntual e integral de las operaciones que dicho usuario realice?

21. ¿La sociedad cuenta con políticas y procedimientos para identificar el número, monto y frecuencia de operaciones que realiza con usuarios que sean sociedades financieras de objeto múltiple no reguladas, centros cambiarios y transmisores de dinero?

III.

Pre

sen

taci

ón

de

rep

ort

es

1. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones relevantes?

2. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones inusuales?

3. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de operaciones internas preocupantes?

4. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de "24 horas"?

5. ¿La sociedad cuenta con la evidencia que acredite que presentó, en tiempo y forma, a la Secretaría por conducto de la Comisión los reportes de transferencias internacionales de fondos?

6. ¿La sociedad cuenta con mecanismos para detectar oportunamente las operaciones relevantes realizadas por sus usuarios?

P

ágin

a51

Pág

ina5

1

7. ¿La sociedad cuenta con mecanismos para detectar oportunamente aquellas operaciones realizadas por sus usuarios que puedan ser consideradas como inusuales?

8. ¿La sociedad establece las circunstancias a considerar para determinar aquellas operaciones que sean inusuales?

9. ¿La o sociedad cuenta con mecanismos con base en los cuales examinará los antecedentes y propósitos de aquellas operaciones que deban ser presentadas al comité de comunicación y control o al oficial de cumplimiento para efectos de su dictaminación como operación inusual?

10. ¿La sociedad cuenta con políticas en donde se establezca el supuesto en el que cuando una operaciones relevante sea considerada también como inusual, se deberá formular por separado un reporte por cada uno de esos tipos de operación?

11. ¿Para la elaboración de reportes de operaciones inusuales, la sociedad toma en cuenta las propuestas de buenas prácticas que emite la Secretaría de Hacienda y Crédito Público?

12. ¿La sociedad cuenta con mecanismos para detectar oportunamente aquellas operaciones que deban ser remitidas en un "reporte de 24 horas"?

13. ¿La sociedad cuenta con mecanismos que aplicará para reportar, dentro del término de 24 horas, cualquier operación con personas vinculadas con el terrorismo o su financiamiento, o con otras actividades ilegales?

14. ¿La sociedad cuenta con criterios, medidas y procedimientos internos conforme a los cuales su personal, una vez que conozca la información de que se trata, deba hacerla del conocimiento inmediato del oficial de cumplimiento para que éste cumpla con la obligación de enviar el "Reporte de 4 horas”?

15. ¿La sociedad cuenta con mecanismos para detectar oportunamente aquellas operaciones que puedan ser consideradas como internas

P

ágin

a52

Pág

ina5

2

preocupantes?

16. ¿La sociedad establece las circunstancias a considerar para determinar aquellas operaciones que sean internas preocupantes?

IV. E

stru

ctu

ras

Inte

rnas

1. ¿El oficial de cumplimiento de la sociedad, fue designado conforme a las Disposiciones?

2. ¿El oficial de cumplimiento es empleado directo de la sociedad?

3. ¿La sociedad cuenta con el criterio que señale que el oficial de cumplimiento es independiente de las unidades de la sociedad encargadas de promover o gestionar productos financieros que esta ofrezca?

4. ¿La sociedad cuenta con el criterio que señale que el oficial de cumplimiento es un funcionario distinto de aquél que realiza funciones de auditoría interna en la sociedad?

5. ¿El comité de comunicación y control de la sociedad, fue integrado conforme a las Disposiciones?

6. En caso de no contar con comité de comunicación y control, ¿la sociedad lo informó, en tiempo y forma, a la Secretaría por conducto de la Comisión?

7. ¿El comité de comunicación y control realiza al menos las funciones y obligaciones señaladas en las Disposiciones?

8. ¿La sociedad cuenta con los mecanismos, procesos, plazos y momentos, según sea el caso, que el comité de comunicación y control deberá observar en el desempeño de las funciones indicadas en las Disposiciones?

9. En caso de no contar con comité de comunicación y control, ¿Las funciones y obligaciones que le corresponden son realizadas por el oficial de cumplimiento?

P

ágin

a53

Pág

ina5

3

10. ¿El oficial de cumplimiento realiza al menos las funciones establecidas en las Disposiciones?

11. ¿La sociedad cuenta con los procedimientos conforme a los cuales el oficial de cumplimiento desempeñará las funciones y obligaciones establecidas en las Disposiciones?

13. ¿La sociedad prevé en sus estatutos sociales la obligación de cada uno de sus accionistas o socios de informar al presidente del consejo de administración o al administrador único sobre el control que, en lo individual o en grupo, ejerzan sobre la sociedad?

14. En su caso, ¿La sociedad cuenta con evidencia de que haya presentado, en tiempo y forma, a la Secretaría por conducto de la Comisión, la información sobre la transmisión de acciones por más del dos por ciento de su capital social pagado?

V. C

apac

itac

ión

y d

ifu

sió

n

1. ¿La sociedad desarrolla un programa de capacitación acorde con los servicios, productos u operaciones que ofrezca?

2. ¿La sociedad impartió cursos de capacitación a los miembros del comité de comunicación y control, al oficial de cumplimiento, directivos, funcionarios, empleados, apoderados y demás personas que laboren en áreas de atención al público o de administración de recursos, en términos de las Disposiciones y su Documento de políticas?