Documentos tributarios tarea

10

- Facturas -- Factura Simplificada - Comprobante Crédito Fiscal - Comprobantes de Remisión - Notas de Crédito - Notas de Debito -- Comprobante de Liquidación -Comprobantes de Retención

-

Upload

cecilia-corleto -

Category

Documents

-

view

1.101 -

download

0

Transcript of Documentos tributarios tarea

- Facturas-- Factura Simplificada- Comprobante Crédito Fiscal- Comprobantes de Remisión- Notas de Crédito- Notas de Debito-- Comprobante de Liquidación-Comprobantes de Retención

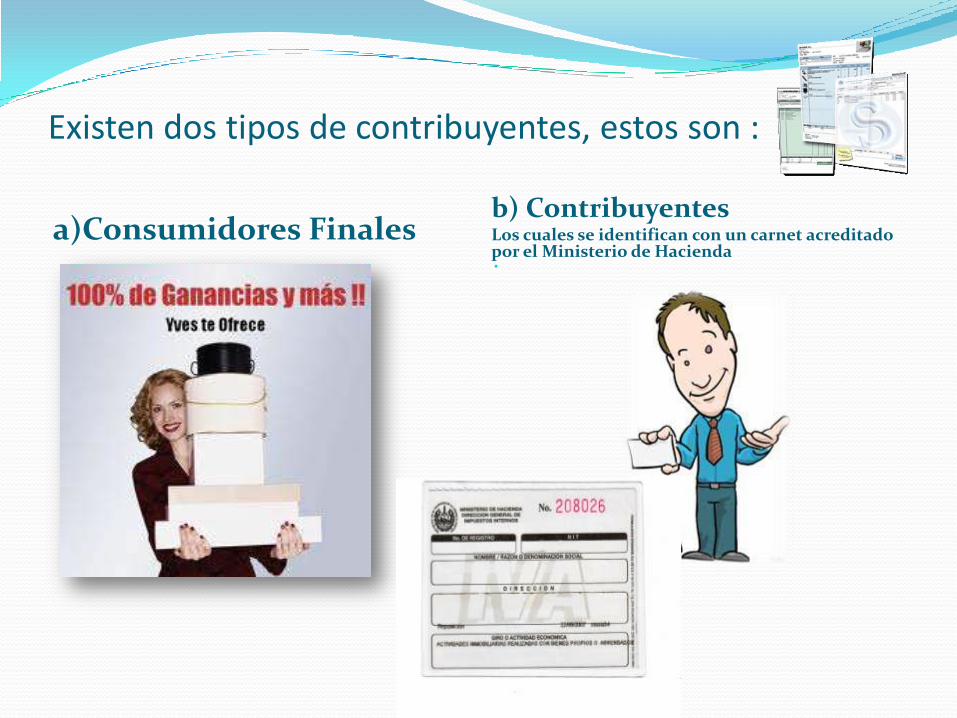

Existen dos tipos de contribuyentes, estos son :

a)Consumidores Finalesb) ContribuyentesLos cuales se identifican con un carnet acreditado por el Ministerio de Hacienda

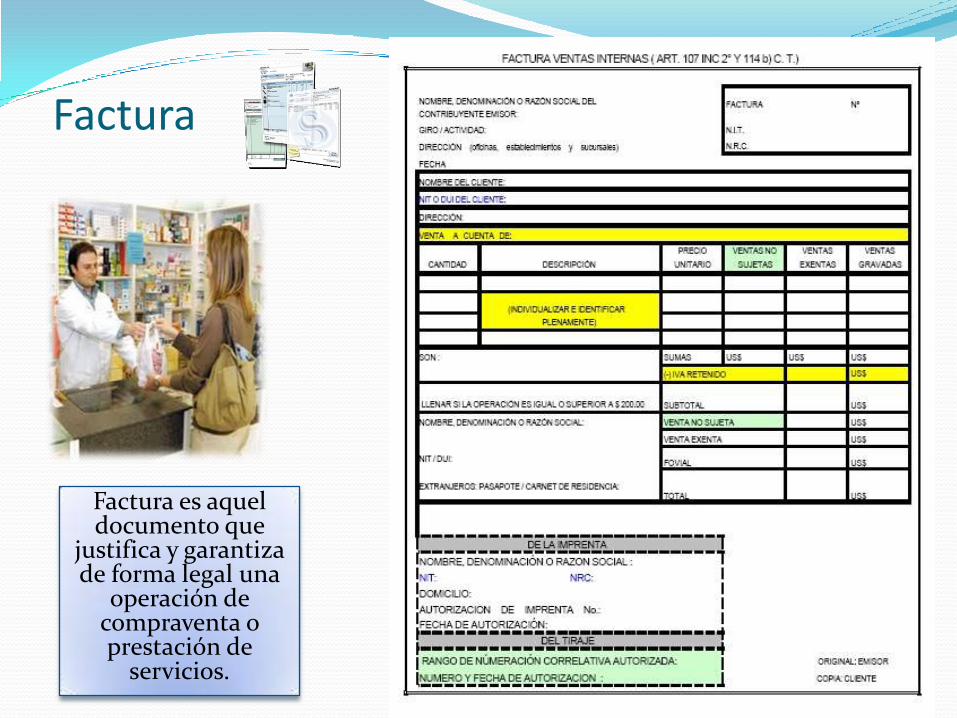

Factura

Factura es aquel documento que

justifica y garantiza de forma legal una

operación de compraventa o prestación de

servicios.

Modelo de Factura Simplificada

Esta factura la emitirán comerciantes, cuya

venta en un año anterior sean menores de 50Mil

al año y la emitirán cuando la venta sea

menor o igual a $12.00

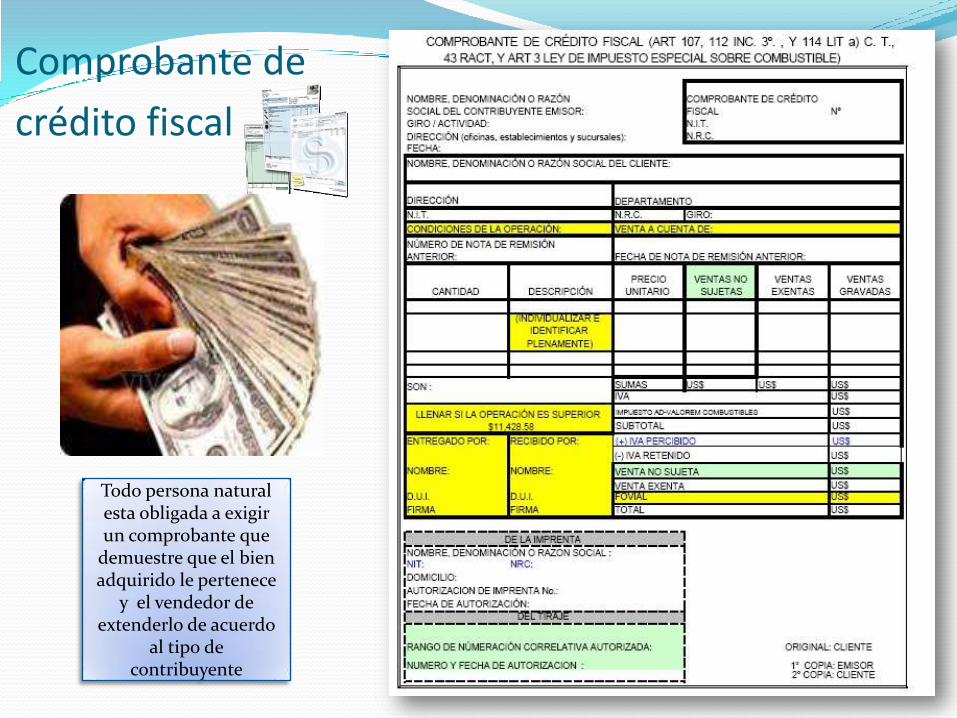

Comprobante de

crédito fiscal

Todo persona natural esta obligada a exigir un comprobante que

demuestre que el bien adquirido le pertenece

y el vendedor de extenderlo de acuerdo

al tipo de contribuyente

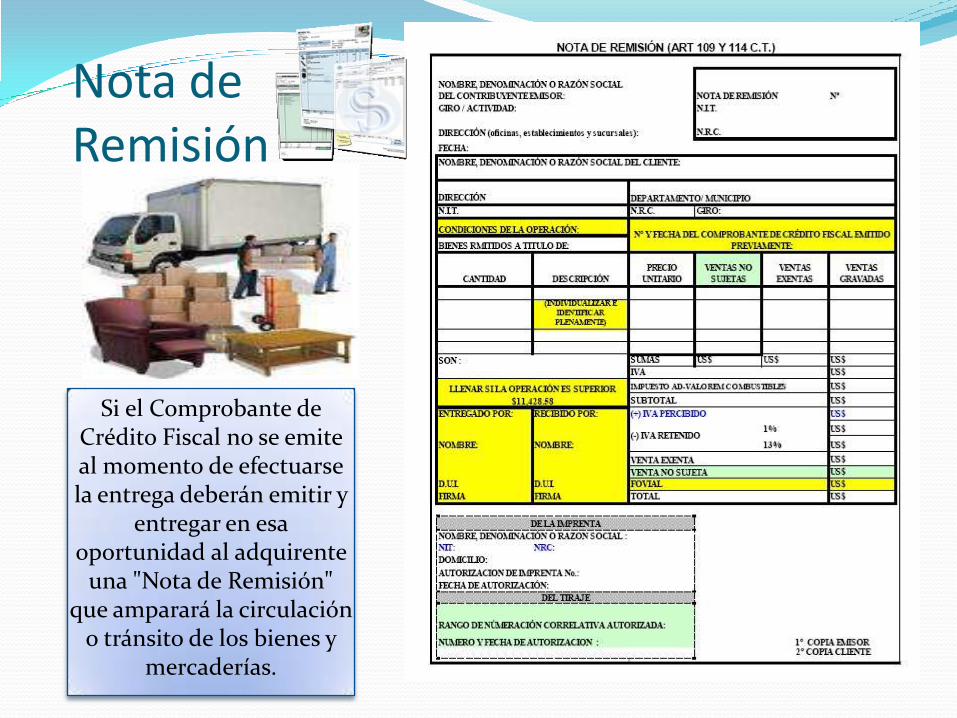

Nota de Remisión

Si el Comprobante de Crédito Fiscal no se emite al momento de efectuarse la entrega deberán emitir y

entregar en esa oportunidad al adquirente

una "Nota de Remisión" que amparará la circulación

o tránsito de los bienes y mercaderías.

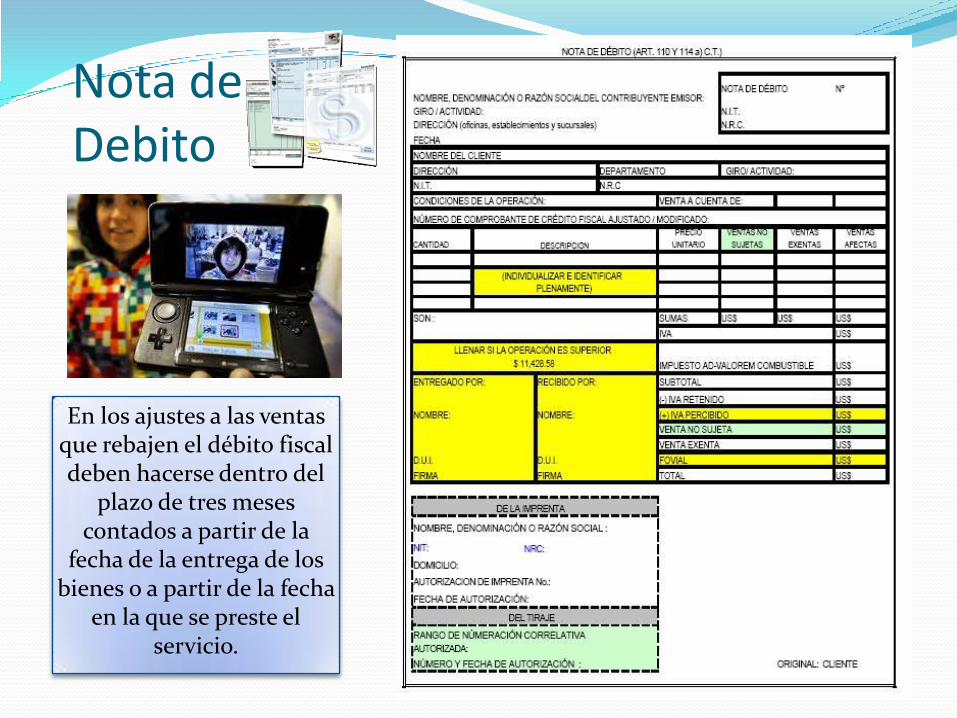

Nota de Debito

En los ajustes a las ventas que rebajen el débito fiscal deben hacerse dentro del

plazo de tres meses contados a partir de la

fecha de la entrega de los bienes o a partir de la fecha

en la que se preste el servicio.

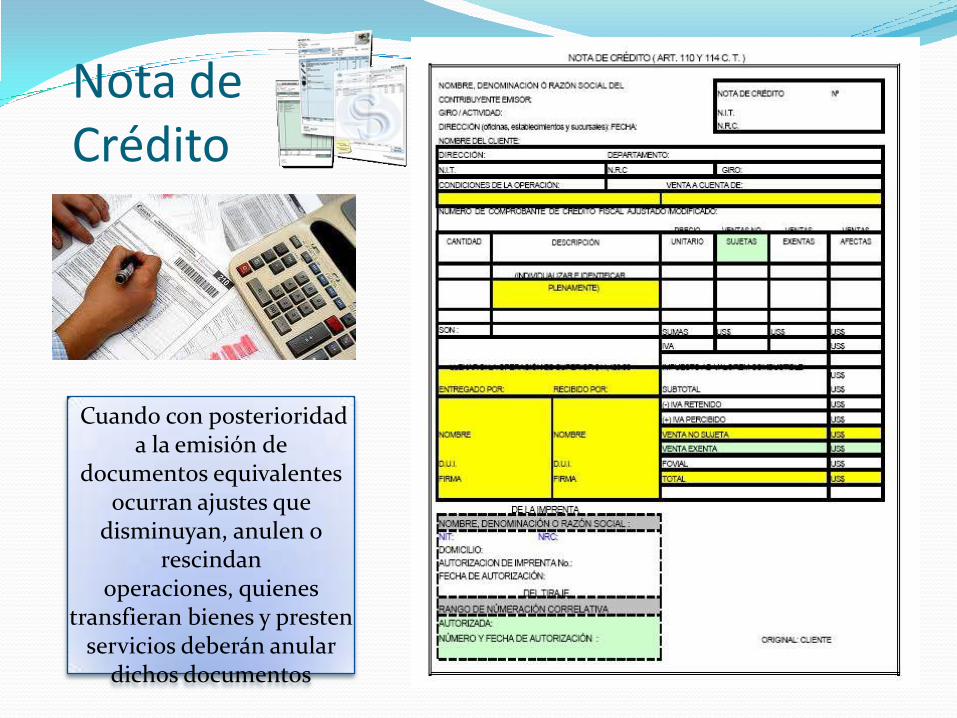

Nota de Crédito

Cuando con posterioridad a la emisión de

documentos equivalentes ocurran ajustes que

disminuyan, anulen o rescindan

operaciones, quienes transfieran bienes y presten

servicios deberán anular dichos documentos

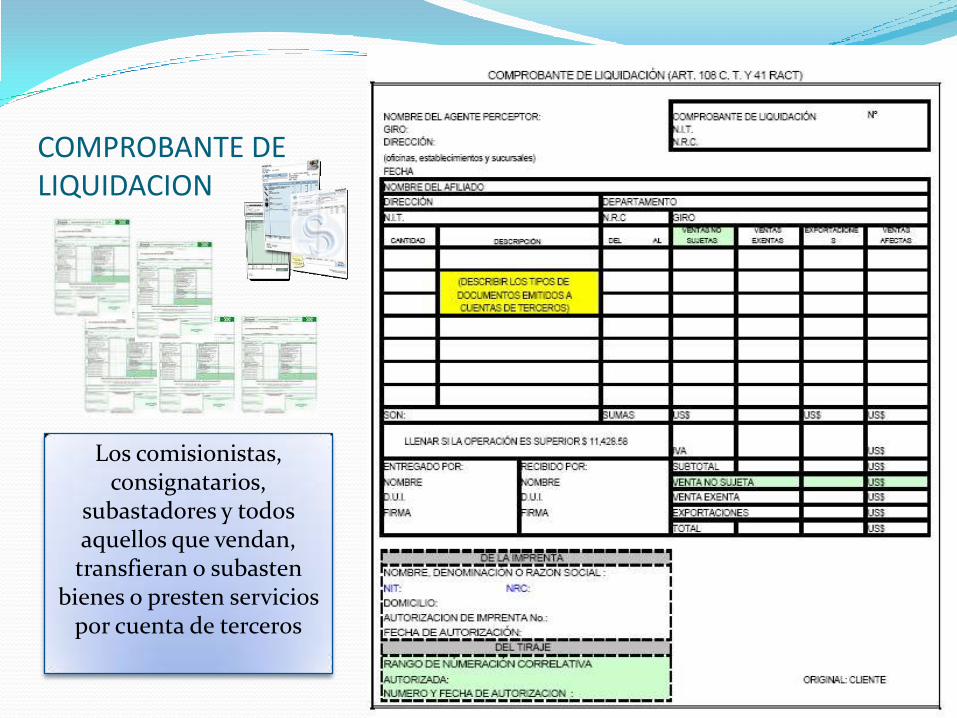

COMPROBANTE DE LIQUIDACION

Los comisionistas, consignatarios,

subastadores y todos aquellos que vendan, transfieran o subasten

bienes o presten servicios por cuenta de terceros

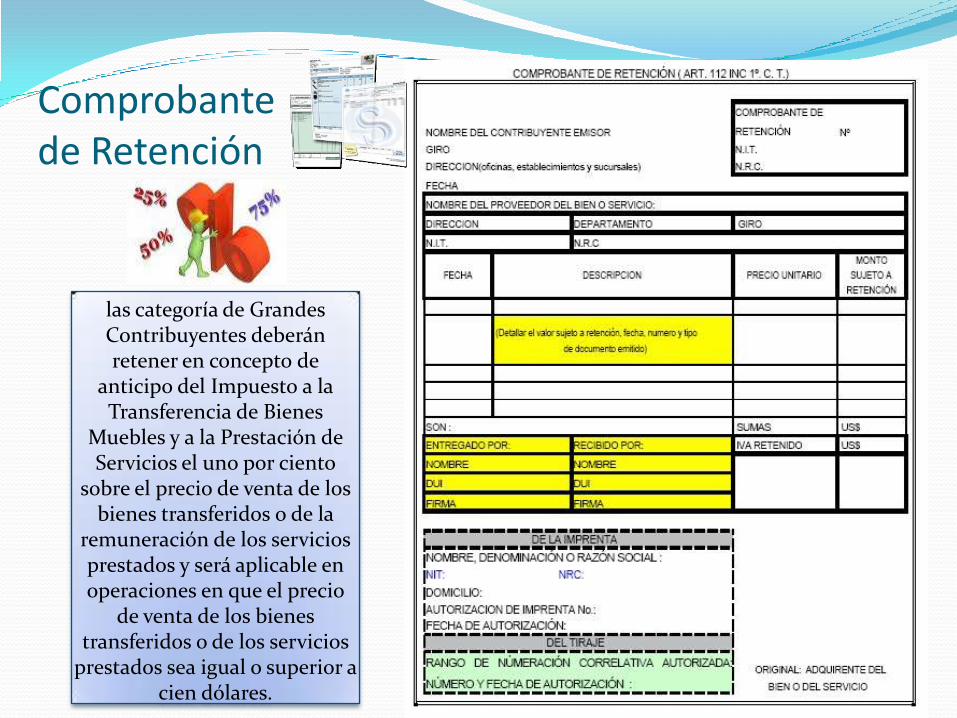

Comprobante de Retención

las categoría de Grandes Contribuyentes deberán retener en concepto de

anticipo del Impuesto a la Transferencia de Bienes

Muebles y a la Prestación de Servicios el uno por ciento

sobre el precio de venta de los bienes transferidos o de la

remuneración de los servicios prestados y será aplicable en operaciones en que el precio

de venta de los bienes transferidos o de los servicios

prestados sea igual o superior a cien dólares.