El Microcrédito y su aporte al Desarrollo...

70

El Microcrédito y su aporte al Desarrollo Económico Tesis Andrés Roberts Reg. Nº 97/021 Pontificia Universidad Católica Argentina Facultad de Ciencias Sociales y Económicas Departamento de Economía Buenos Aires, Octubre del 2003

Transcript of El Microcrédito y su aporte al Desarrollo...

El Microcrédito y su aporte al

Desarrollo Económico

Tesis

Andrés Roberts Reg. Nº 97/021

Pontificia Universidad Católica Argentina Facultad de Ciencias Sociales y Económicas

Departamento de Economía

Buenos Aires, Octubre del 2003

ÍNDICE

INTRODUCCIÓN……………………………………………………………….............2

SECCIÓN I: ¿QUIÉNES SON LOS BENEFICIARIOS DEL MICROCRÉDITO?........4

Impacto del Microcrédito sobre la Pobreza………………………......................4

Limitaciones……………………………………………………………………..8

SECCIÓN II: SCHUMPETER, LA TEORÍA DEL DESENVOLVIMIENTO

ECONÓMICO Y EL MICROCRÉDITO………………………………………………11

SECCIÓN III: LA SUSTENTABILIDAD ECONÓMICA DE LOS

PROGRAMAS DE MICROCRÉDITO………………………………………………..22

La Explicación Ortodoxa……………………………………………………….22

El Grupo Solidario...................................................................................22

Participación en la Organización………………………………………25

Cobrar Tasas de Interés no Subsidiadas………………………………..26

Los factores detrás del Éxito del Negocio……………………………………...31

Minimizar los Costos. …………………………………………………..31

Formas de Repago……………………………………………………...34

Personal Altamente Motivado………………………………………….42

Conocer las Necesidades de los Clientes……………………………….47

Ahorro…………………………………………………………………..50

Conclusiones Sección III……………………………………………………….53

CONCLUSIONES……………………………………………………………………...60

BIBLIOGRAFÍA……………………………………………………………………….64

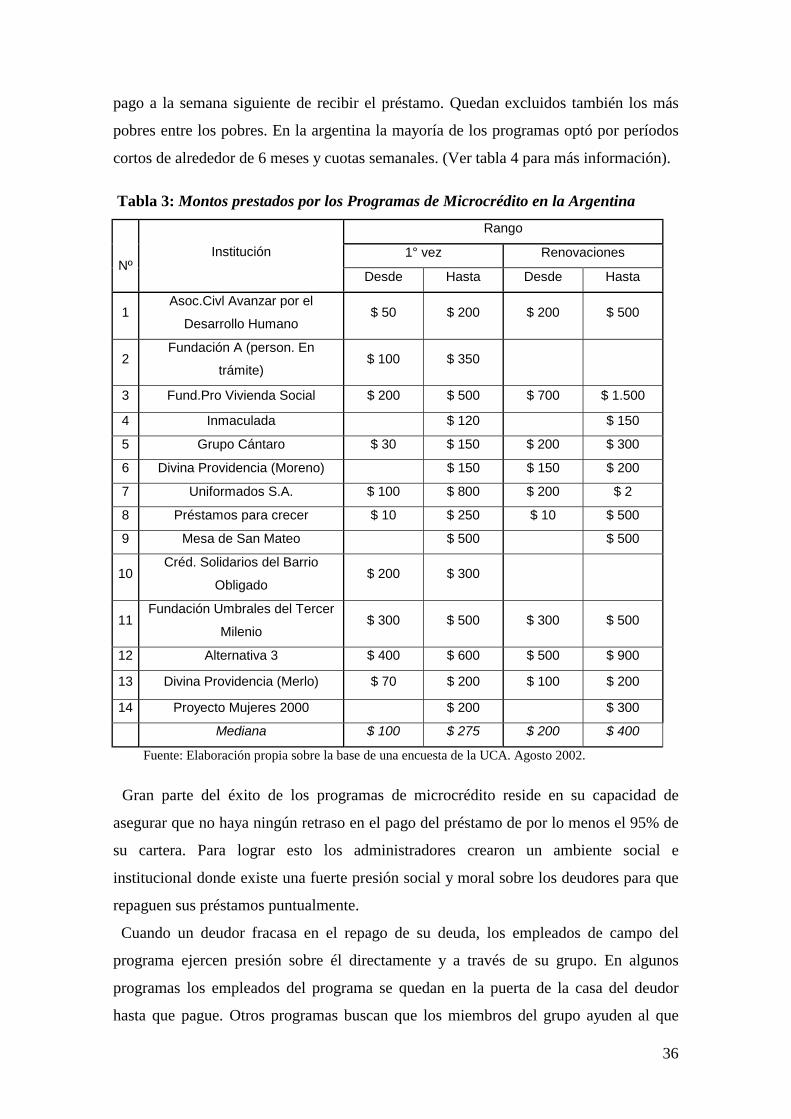

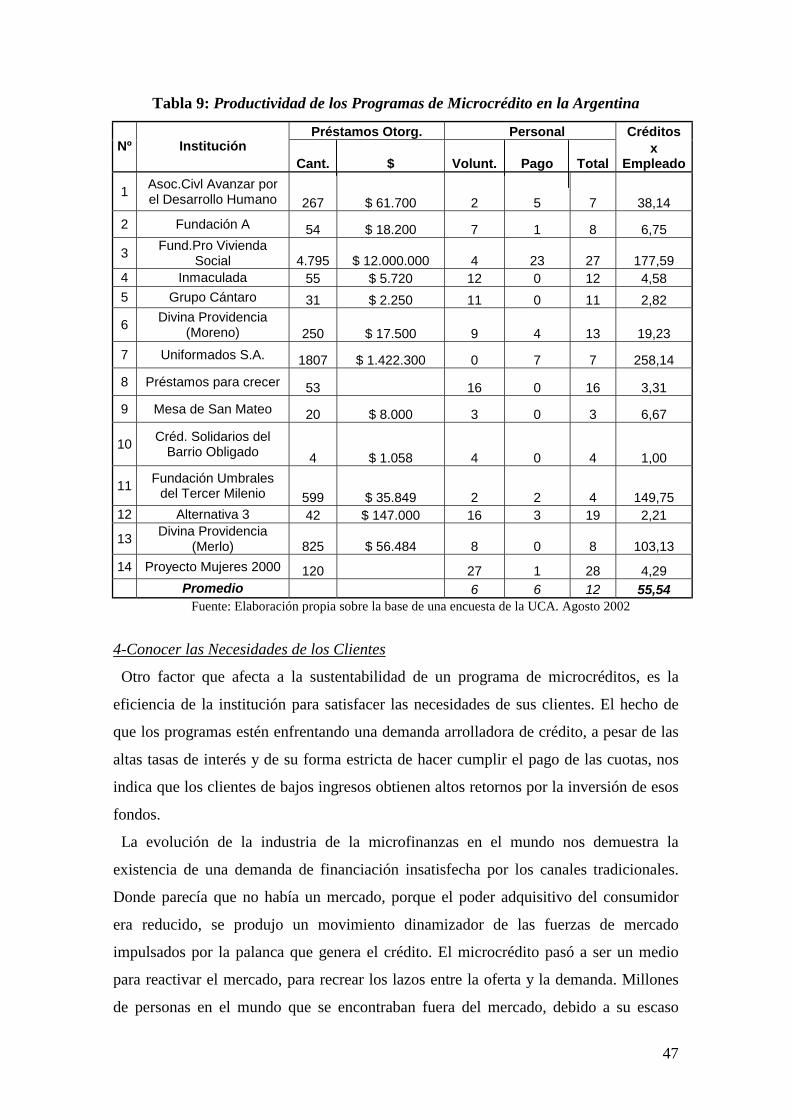

ANEXO: PROGRAMA DE MICROCRÉDITOS ARROYO DULCE………………..66

1

INTRODUCCIÓN

El microcrédito se ha convertido en una de las herramientas más populares en la lucha

contra la pobreza. Comenzó en Bangladesh hace más de 25 años, y su eficacia posibilitó

su expansión en todo el mundo. Este sistema revolucionó al mundo financiero con su

método basado en la confianza que posibilitó el acceso al crédito a aquellas personas de

muy bajos ingresos. Bajo el supuesto de que las personas se ven incentivadas por su

deseo de progresar, que son motivadas por una profunda conciencia social, se reemplazó

al sistema bancario tradicional por un mecanismo que permitió reducir el riesgo de

prestarle a la gente pobre y hacer del microcrédito una actividad viable.

En la Argentina, luego de la tremenda crisis sufrida en los últimos años, donde se

presenciaron niveles de desempleo mayores al 20% y la población fue brutalmente

empobrecida, comenzaron a surgir gran cantidad de fundaciones e instituciones

dedicadas al microcrédito como medio para reducir la pobreza.

En este contexto comencé junto con mi tesis de licenciatura un programa de

microcrédito en una pequeña localidad del noroeste de la provincia de Buenos Aires1. A

partir de esta experiencia personal de campo que estoy realizando, la literatura sobre el

tema y la experiencia pasada de instituciones microfinancieras en el mundo, empecé a

reflexionar sobre ciertos interrogantes.

El primer gran interrogante que surge ante la aparición de un gran número de

programas de microcrédito en la Argentina, es la necesidad de adaptación de la idea

original nacida en Bangladesh con la realidad Argentina, su cultura y sus costumbres.

Además, esta la incertidumbre de cual es el impacto real del microcrédito en la

reducción de la pobreza. En la búsqueda de una respuesta a estas cuestiones se

desprende la necesidad de establecer los factores que hacen que un programa de

microcrédito sea sustentable en el tiempo. De lo contrario, a programas de corta

duración le seguirán efectos transitorios en la lucha contra la pobreza y no se

consolidará el impacto positivo del microcrédito en la generación de ingresos.

La intención de este trabajo no es brindar respuestas definitivas sobre estas cuestiones,

sino servir de marco para que el lector se pregunte y reflexione. Creo que todavía

1 Se comenzó este programa el día 1º de febrero del 2003 en la localidad de Arroyo Dulce. Este pueblo tiene alrededor de 1800 habitantes y en seis meses de funcionamiento el programa ha otorgado crédito a aproximadamente el 10% de las familias del pueblo. La tasa de reembolso acumulada del programa a los seis meses era del 97%. Para más información sobre el desarrollo del Programa de Microcréditos de Arroyo Dulce (PMAD) ver en el anexo.

2

existen muchas dudas para resolver y el aporte que cada uno pueda hacer desde su

conocimiento de la persona humana puede ser muy valioso.

La estructura de la tesis es la siguiente. En la sección I se hace una breve introducción

al microcrédito, pero el punto central de esta sección es el impacto que tiene el

microcrédito en las personas de escasos recursos y sus limitaciones en la lucha por

reducir la pobreza. A partir de la comparación entre el sistema de microcréditos y la

teoría del desenvolvimiento de Schumpeter, se busca desarrollar en la segunda sección

un marco teórico que sustente la capacidad del microcrédito para promover el desarrollo

de la economía. La sección III consiste en mostrar, desde los diversos puntos de vista,

los distintos factores determinantes de la sustentabilidad de un programa de

microcrédito. Se discuten las ventajas y desventajas del grupo solidario, la tasa de

interés que deben cobrar los programas y otros aspectos claves para el buen

funcionamiento de una institución microfinanciera. Todo esto en base a la experiencia

de programas de microcrédito en la Argentina y en otros países del mundo. Luego están

las conclusiones. Finalmente, se puede observar en el anexo el desempeño hasta el

momento del programa de microcréditos comenzado a la par de este trabajo.

3

Sección I

¿QUIENES SON LOS BENEFICIARIOS DEL MICROCRÉDITO? Impacto del Microcrédito sobre la Pobreza

Microcrédito significa proveer a familias pobres de pequeños préstamos para ayudarlos

a comenzar o expandir un negocio pequeño. El cliente típico de un programa de

microcrédito es aquella persona de bajo nivel de ingresos que no tiene acceso a

instituciones financieras formales. Generalmente son personas que no trabajan en

relación de dependencia, sino de forma independiente.

Se indica a las personas interesadas que formen grupos de entre 3 y 5 emprendedores

de manera de que cada uno garantice que el otro va a pagar. Es decir, si un emprendedor

del grupo no paga su cuota los demás deberán hacerlo. La principal motivación por

repagar su microcrédito o el la deuda de su compañero está en la posibilidad de recibir

un nuevo microcrédito. Comienza recibiendo su microcrédito un emprendedor y a

medida que este repaga recibe otra persona del grupo. Se crea así una presión entre los

pares que ayuda a disminuir la tasa de incobrabilidad o de atraso. Esto es lo que se

denomina un grupo solidario. Los grupos se reúnen semanalmente para realizar el pago

de sus cuotas y analizar los planes de negocio de cada uno de sus miembros. Los grupos

están formados principalmente por mujeres porque generalmente son más pobres que

los hombres y es más común que gasten sus ingresos en el bienestar de los hijos.

El primer programa de microcrédito fue el Grameen Bank, fundado por el profesor

Yunus a partir de un experimento donde prestó de su bolsillo el equivalente a u$s 26 a

un grupo de 42 trabajadores. Cada persona recibió 62 centavos para comprar materiales

para tejer muebles con caña de bambú en un día de trabajo. Al final de la jornada cada

uno, como dueño independiente de su negocio, vendió su producción y repagó su

crédito.

A través del microcrédito se ayuda a la gente pobre a desarrollar un negocio viable,

aumentar su ingreso y reducir su vulnerabilidad a shocks externos. Se fortalece la

seguridad de cada persona en si misma y en su trabajo para salir adelante. Según la

revista The Economist2, en su artículo de enero del 2001, el microcrédito funciona mejor

que cualquier otro tipo de asistencia social por dos razones: a) fomenta la iniciativa

antes que la dependencia, y b) un programa de microcrédito bien administrado puede ser

2 The Economist, “Africa`s women go to work”. World, Africa & Middle East. 11 Enero 2001.

4

auto-sustentable. El New York Times 3escribe en un artículo en febrero de 1997, que el

microcrédito es una ayuda directa para los pobres, crea trabajos en los pueblos, y ayuda

a las mujeres a desarrollar confianza en si mismas e independizarse. En definitiva, el

microcrédito ha probado ser una herramienta efectiva para reducir la pobreza.

Brindar servicios financieros a gente que se encuentra por debajo de la línea de la

pobreza es bastante caro, especialmente en relación al tamaño de la transacción que

implica. Otorgar un préstamo por u$s 100 requiere igual personal y recursos que uno de

u$s 2000 (evaluación, visita a la casa, seguimiento cobranza). Se incrementan así los

costos de transacción por unidad. Por tanto el costo de transacción se mantiene fijo y

obliga a cobrar una tasa de interés mayor para créditos de menor tamaño para cubrir los

gastos administrativos. Las instituciones en la industria podrían subsidiar los préstamos

para reducir la carga de la gente pobre, pero los programas pasarían a depender

permanentemente de subsidios. De todas formas se observa que los clientes de los

programas de microcrédito están dispuestos a pagar “altas” tasas de interés a cambio de

tener un acceso continuo en el largo plazo al crédito. Muchas veces los retornos que

reciben por sus inversiones son mayores al interés que deben pagar.

Se han realizado un gran número de estudios sobre el microcrédito, y sostienen de

forma abrumadora como beneficio directo del microcrédito un aumento en los niveles

de ingreso de los microemprendedores y una disminución en la vulnerabilidad de estos a

los shocks externos. Sin embargo, pocos proveen evidencia sobre el impacto que pudo

haber tenido y tiene el microcrédito en la salud, la asistencia a clase y la nutrición. De

todas formas existen ejemplos positivos en este sentido, aunque aún no cuantificados.

Aún cuando los estudios no alcanzan un acuerdo sobre la definición de pobreza, hay un

consenso general sobre que:

a) los microcréditos no son para todos; poseer habilidades propias de un emprendedor

son indispensables para llevar adelante un microemprendimiento y no todos los

potenciales clientes están en igualdad de condiciones para hacerse cargo de una deuda.

b) Los enfermos, o discapacitados mentales, que son parte de una minoría entre aquellos

que viven por debajo de la línea de la pobreza, no son candidatos para el microcrédito.

c) el microcrédito puede ser efectivo para aquellos que no poseen tierra, que tienen

acceso limitado a los servicios sociales básicos, con un ingreso per capita menor a u$s 1

diario.

3 The New York Times, “Micro Loans for the very Poor”. 16 Febrero de 1997.

5

Además, no se ha encontrado una relación inversa entre el grado de pobreza del cliente

y sus habilidades como emprendedor, ni diferencias en la inclinación a ahorrar entre los

diferentes niveles de pobres o evidencia que indique como condición necesaria para

beneficiarse del microcrédito contar con un emprendimiento en funcionamiento.

Los indicadores financieros de los programas enfocados a los más pobres son

comparables a aquellos que no están dirigidos a los más pobres. Pero, que un programa

de microcrédito tenga excelentes indicadores sobre su desempeño financiero no implica

que haya logrado una penetración excelente en los hogares más pobres. Mientras que,

llegar a los más pobres no es incompatible con mantener prácticas de negocio

profesionales y un desempeño financiero eficiente.

Aquellos programas que se propusieron como objetivo reducir la pobreza y hacen este

objetivo parte de su cultura organizacional, suelen ser más efectivos para penetrar con el

microcrédito en los hogares de menores ingresos, que aquellos programas que valoran

por encima de todo la sustentabilidad financiera. Sin embargo, el microcrédito penetró

de forma insuficiente en los niveles de ingresos menores. Los más pobres entre aquellos

que no pueden acceder a la salud pública y a una educación básica, son la mayoría de

aquellos que no pueden acceder al microcrédito. Muchos programas centraron su

atención en su propia supervivencia financiera, y fueron reacios a invertir en

evaluaciones. En el presente, la mayoría de las instituciones microfinancieras no

determina la composición de su clientela ni evalúa la efectividad del programa en

términos de reducción de la pobreza. De esta forma tal vez, redujeron costos en el corto

plazo, pero a costa de alcanzar en el largo plazo los objetivos sociales y económicos. La

rentabilidad económica es fundamental para la supervivencia de cualquier empresa,

pero los programas deben buscar también satisfacer sus objetivos propios de una

empresa social, en cuanto a la rentabilidad social y a la rentabilidad ecológica.

Hay también fuertes sinergias para aprovechar entre las microfinanzas y la provisión

de los servicios sociales básicos. El impacto de cada uno es mayor si son entregados de

forma conjunta. El costo marginal de proveer educación o salud disminuye cuando se

cuenta con una infraestructura para microcrédito ya desarrollada. Igualmente, es muy

difícil aislar el impacto específico de una herramienta concreta para reducir la pobreza,

ya que cada una contribuye con las otras.

Pocas herramientas usadas para impulsar el desarrollo son sustentables. El

microcrédito lo es en la medida en que luego de la inversión inicial no se requieren

nuevas donaciones para atender a nuevos clientes. Una ventaja de las microfinanzas

6

sobre otros programas sociales, reside en que la inversión que realizan los donantes

puede ser reciclada y ser vuelta a usar. También se pueden ir disminuyendo lo costos a

medida que aumenta el volumen y se logra una mayor penetración. El microcrédito es

una herramienta costo-efectiva para reducir la pobreza además de sustentable.

El microcrédito puede ser utilizado para satisfacer las necesidades de un amplio rango

de personas en una población. La evidencia empírica indica que los más pobres pueden

beneficiarse tanto desde el punto de vista social como económico, y que no hay ninguna

división entre la sustentabilidad financiera y atender a los sectores de la población de

escasos recursos. Igualmente, reconocemos que si el microcrédito quiere ser usado para

reducir la pobreza, el programa debe tener como objetivo penetrar con su producto entre

aquéllos miembros de la sociedad que poseen menores ingresos, de lo contrario pueden

terminar enfocando su esfuerzo en como reducir el riesgo de los créditos y mejorar la

calidad de la cartera.

Otro servicio importante que brindan las instituciones Microfinancieras, además del

crédito, es el ahorro. A través de esta herramienta se ayuda a la persona de bajos

recursos a disminuir su vulnerabilidad a shocks externos, un seguro frente a las

variaciones estacionales de sus ingresos, y a desarrollar una planificación de los

ingresos y gastos familiares en el tiempo. Es un medio para educar a la persona en la

administración de su ingreso. Muchas personas creen que la gente pobre no ahorra

porque sus ahorros son en activos y no de la forma “normal”. Es por eso que es

necesario que se les de la oportunidad de guardar su dinero de una forma más líquida,

ya que enfrentan las mismas demandas repentinas de dinero que todos ante la

enfermedad, pagos de escuelas, funerales, etc. Por otra parte, a los pobres les interesa

menos la tasa de interés que reciban por sus ahorros, porque valoran mucho más la

posibilidad de tener un instrumento de ahorro a su alcance. Los servicios de ahorro

deben ser adaptados para servir a las necesidades particulares de la gente pobre. Ellos

no sólo tienen ingresos bajos sino discontinuos en el tiempo. Por tanto deben tener

acceso a un servicio flexible en montos y plazos.

En definitiva, contar con un sistema de depósitos refuerza la disciplina financiera de

los clientes y puede hacer, eventualmente, de garantía, y servir de fuente de

financiamiento para otorgar los nuevos microcréditos. Pero el ahorro no crea riqueza

significativa sino está acompañado del crédito.

7

Limitaciones

A pesar del gran aporte que realiza el microcrédito como herramienta para disminuir la

pobreza, no es la panacea. El 21 de febrero del 2002, la revista The Economist4, publicó

un artículo donde describía el colapso bancario más grande de la historia de Sudáfrica,

protagonizado por dos microbancos. Ambos bancos alentados por el gobierno porque

daban la posibilidad de acceder al sistema bancario a los negros, antes ignorados por el

sistema tradicional, demuestran los riesgos que posee la industria y la falta de

regulaciones prudenciales.

Algunos impulsores del microcrédito parten del supuesto que un aumento en el ingreso

atrae una nueva inversión, y asumiendo que la gente pobre tiene capital insuficiente,

fijan toda la atención en otorgar créditos. Sin embargo muchos reconocen que la gente

pobre tiene pocas oportunidades de inversión, y no siempre tienen las habilidades

necesarias para usar de forma rentable el préstamo. Asimismo, la gente pobre suele vivir

en lugares donde la economía se encuentra deprimida, con pequeño poder adquisitivo, y

por tanto los préstamos deben ser pequeños y estructurados de forma prudencial para

evitar los riesgos de que el crédito se convierta simplemente en una carga.

Pero el centro del problema reside en la capitalización de la inversión. El préstamo no

representa un activo sino una obligación, aumenta el riesgo, ya que debe ser invertido

sabiamente y administrado eficientemente, para obtener un retorno. Por esto, no es de

sorprender que la gente pobre tome los servicios de ahorro que se le ofrecen. Los

ahorros son un activo que permite a la gente pobre resistir a los shocks inesperados, o

aún anticipados, que amenazan su sustento, sin necesitar de nuevos reembolsos. Cuando

los ahorros son suficientes y se aplican a una inversión productiva, y esta fracasa, la

familia puede absorber mejor la pérdida.

Es claro que se requiere de habilidades propias de un emprendedor para que el

microcrédito sea una ayuda y no se convierta simplemente en una carga. También se

requieren de un gran número de servicios complementarios que acompañen al buen

desarrollo de los emprendimientos. El esfuerzo insuficiente de muchos programas en la

motivación y formación de habilidades en los beneficiarios fueron la causa de no haber

podido alcanzar el impacto buscado entre la gente de menores recursos. Por otra parte,

reconocemos también como aspecto fundamental que existan oportunidades de

4 The Economist, “Never a Micro-Lender be”. 21 Febrero del 2002.

8

inversión para el desarrollo del microcrédito más allá de las cualidades de los

emprendedores. De todas formas, creemos que siempre existen tales oportunidades en

mayor o en menor medida, y depende de la habilidad del emprendedor encontrarlas.

Otro punto a tener en cuenta, a partir de la experiencia pasada de ciertos programas

que buscaban reducir la pobreza en la India, es el cumplimiento de los objetivos

propuestos pero sin tener en claro el impacto real del programa sobre los beneficiarios,

o ni siquiera habiendo logrado llegar a aquellos clientes deseados. La raíz de este

problema puede darse en la errónea identificación de los clientes potenciales al lanzar el

programa. En muchos casos la gente pobre no quería una transmisión de activos sino de

ingreso, ya que muchos no diferencian un crédito de una donación de una agencia del

gobierno. Y de hecho algunas personas se acercaron en búsqueda del subsidio. Esto

puede observarse en gente que aún repagando el préstamo no realizó ningún trabajo.

Evidentemente en estos casos las personas ya contaba con un ingreso y el crédito sirvió

simplemente para impulsar su consumo en un determinado momento.

Quedan también ciertos interrogantes por definir a medida que la industria

microfinanciera crece. Por ejemplo, el aumento de la competencia entre los programas

en Bangladesh ha llevado a los programas a otorgar préstamo por mayores monto y más

riesgoso de manera de evitar la pérdida de clientes. Esta forma de actuar atenta contra la

calidad de las evaluaciones y por ende en el nivel de incobrabilidad de la cartera.

Algunos han tratado de reducir la tasa de interés o los requisitos, como los sistemas de

grupo, de manera de captar mayores clientes. Como resultado se observa un aumento

en la morosidad y se pone en riesgo la sustentabilidad de los programas de microcrédito.

Otro punto a desarrollar es un sistema de indicadores de desempeño para la industria y

la formación de empresas que realicen la auditoria externa de estos programas. En el

caso del Grameen Bank no está claro si el banco se financia con fondos provenientes de

su sistema de depósitos, de préstamos de otros bancos o de donaciones internacionales.

Hace falta sin duda una auditoría independiente.

Ante las distintas críticas, el fundador del microcrédito, el Profesor Muhammad Yunus

reconoce la necesidad de desarrollar estándares para medir el desempeño de los

programas, pero aclara que deben ser distintos a los del sistema bancario tradicional y

que en los hechos ellos poseen en la actualidad indicadores específicos y una evaluación

externa constante de su funcionamiento. Igualmente, confiesa que el nunca pensó que

con el microcrédito únicamente se pueda aliviar la pobreza en el mundo, pero afirma

9

que el sistema de microcrédito ha proporcionado a miles de personas pobres en el

mundo de una red de contención, aun cuando pudo ser un tanto porosa algunas veces.

10

Sección II

SCHUMPETER, LA TEORÍA DEL DESENVOLVIMIENTO ECONÓMICO Y EL MICROCRÉDITO

Según Joseph A. Schumpeter el desenvolvimiento es: “un cambio espontáneo y

discontinuo en los cauces de la corriente, alteraciones del equilibrio, que desplazan

siempre el estado de equilibrio existente con anterioridad”5. Son cambios en la vida

económica que tienen un origen interno en la economía. Es decir, utilizar los mismos

recursos existentes de otra forma a la actual. Ahora, si partimos de una situación de

equilibrio con desempleo, donde existe una gran cantidad de recursos ociosos, podemos

considerar la puesta en práctica de nuevas combinaciones de los factores productivos

existentes, aunque desempleados, como una forma de desenvolvimiento. Así, nuevos

agentes serán introducidos en la corriente circular como gerentes o trabajadores. Pero

debemos excluir como forma de desenvolvimiento el caso en que se produzca una

adaptación de la economía al crecimiento de la población o la riqueza.

Schumpeter distingue cinco casos de desenvolvimiento: 1) Introducción de un bien o

de una nueva calidad de bien. 2) Introducción de un nuevo método de producción que

no precisa fundarse en un descubrimiento nuevo desde el punto de vista científico y

puede consistir en una nueva forma de manejar comercialmente una mercadería. 3)

Apertura de un nuevo mercado. 4) Conquista de una nueva fuente de aprovisionamiento

de materias primas o bienes semimanufacturados. 5) Creación de una nueva

organización de cualquier industria. El primer caso puede darse en cualquier lugar y en

todos los niveles de ingreso, ya que siempre existirá alguien que pueda producir un

mismo bien con una mejor calidad por el simple hecho de poseer una mayor habilidad

natural. Los casos dos y cinco surgen espontáneamente de la división del trabajo, donde

la persona va perfeccionando los métodos de trabajo a medida que se especializa en esa

tarea. Si el objetivo de la apertura del mercado, el caso tres, es la ampliación de este;

podemos considerar la profundización del mercado, mediante la introducción de nuevas

personas de menores ingresos, como un aumento del volumen del mercado y por lo

tanto como un caso de desenvolvimiento. Y de las nuevas formas de organización y

producción de la gente de menores ingresos salen nuevas fuentes de aprovisionamiento

de materias primas o bienes semimanufacturados, caso cuatro.

5 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 2. Fondo de Cultura Económico.

11

Hay dos factores fundamentales en la teoría del desenvolvimiento: a) el crédito, y b) el

empresario, que es quien lleva adelante la realización de nuevas combinaciones. La

función de este empresario no está relacionada con la posesión de riquezas, mientras

que el microemprendedor que solicita un microcrédito es una persona pobre o de muy

bajos ingresos. Por lo tanto, si se considera al microemprendedor que toma un

microcrédito para emprender una actividad o negocio, como al empresario del modelo

de Schumpeter que realiza una nueva combinación, motivado por el deseo de cambiar,

de progresar, de salir de la pobreza en que se encuentra con la ayuda del crédito, creo

que podríamos relacionar entonces la teoría del desenvolvimiento económico de

Schumpeter y el microcrédito.

Dentro de la teoría schumpeteriana es solamente el empresario quien necesita en

principio del crédito como transferencia temporal de poder adquisitivo para poder llevar

a cabo las nuevas combinaciones. Asimismo, pueden acceder solamente al microcrédito

las personas que van a realizar una actividad económica. Tanto el futuro empresario

como el microemprendedor no cuentan con el poder de compra derivado de ventas

anteriores, por lo tanto sólo pueden convertirse en agentes de cambio adquiriendo

primeramente el carácter de deudores. Ambos requieren poder adquisitivo antes de

necesitar cualquier clase de bienes. Son los deudores típicos de la sociedad capitalista.

El sistema capitalista promueve la acumulación del capital como condición básica

para el desarrollo. Sin embargo varios pensadores reconocen la necesidad de mentes

creativas, empresarios innovadores, como motor del desarrollo capitalista. Cuando

alguno de estos empresarios desarrolla una idea exitosa genera una ganancia

extraordinaria que permite la acumulación de riqueza. Esta ganancia no tiene

significación como categoría distributiva en una economía natural y pertenece a

aquellos que introducen la innovación. Si esa persona que se enriqueció con la

innovación no desarrolla nuevas ideas y destina ese aumento de su riqueza a un aumento

de su consumo, frena el proceso de desarrollo de la economía. Aún cuando a través de

un mayor consumo este induciendo a un incremento en la oferta o una mejora en la

calidad de bienes y servicios producidos. Sería necesario canalizar ese aumento de

fondos disponibles hacia nuevas ideas para mantener el ritmo de crecimiento de la

economía. Por otra parte es muy común observar, sobre todo en países en desarrollo,

una gran cantidad de ideas que no son desarrolladas por la falta de mercados de

capitales, que destinen fondos a nuevas inversiones. Sin embargo en estas economías no

faltan personas que han acumulado una gran fortuna explotando una idea innovadora.

12

Por lo tanto, creo que la falta de mercados de capitales o la dificultad de acceso a ellos,

más que la escasez de capitales, son muchas veces los causantes del estancamiento del

desarrollo de muchas economías, que padecen a su vez de una fuerte polarización de

ingresos. Mientras que las economías más desarrolladas han conseguido unir de forma

más eficiente los nuevos capitales con las nuevas ideas.

Cuando una persona posee una idea para desarrollar pero no posee el capital para

llevarla a cabo, debe recurrir al capital del que fuera antes un empresario innovador y

solicitar una participación en ese capital. Entonces, el beneficio extraordinario obtenido

previamente por el primer empresario innovador debe ser distribuido entre su consumo

presente y las necesidades de inversión del nuevo empresario. Debe realizarse un

intercambio de poder adquisitivo presente por poder adquisitivo futuro. Ahora, la tasa a

la cual se produce este intercambio, o el precio del préstamo, debe ser la que permita la

continuidad del proceso dinámico de creación. Al haber una sola persona que disponga

del capital necesario para invertir exigirá una tasa bastante alta, ya que será el único que

deba asumir con todo el riesgo. Mientras que si el dueño de la idea podría acceder al

capital de varias personas, disminuiría el riesgo que representa a cada uno de ellos su

aporte de capital y reduciría la tasa que debe pagar por ese intercambio.

Suponiendo que es más probable que muchas personas tengan ideas innovadoras a que

una sola persona tenga más de una idea innovadora, y aceptando el supuesto de la

acumulación del capital, queda claro la necesidad de un mercado de capitales. La

función de este mercado de capitales o de dinero según Schumpeter: “es el tráfico en

crédito con el propósito de financiar el desenvolvimiento” que es luego quien “crea y

mantiene dicho mercado” y en el curso del desenvolvimiento lo convierte “en el

mercado de las propias fuentes de ingreso”6.

Si una misma persona lleva adelante más de una idea innovadora posee cada vez

mayor capital acumulado para invertir. Entonces se le hace posible poder invertir en

ideas que requieren gran cantidad de capital. Por otro lado su nivel de consumo aumenta

aunque sus necesidades reales disminuyan. Su espíritu emprendedor puede verse

amenazado por su nueva situación de gran consumidor, por su satisfacción personal

presente que lo lleva a renunciar a la búsqueda de cambios. Existe gente más ambiciosa

que no se detiene y continua en su búsqueda. También es cierto que algunas personas a

medida que tienen más quieren tener aún más. Sin embargo hay que tener una mayor

6 Schumpeter, Joseph A. , Teoría del Desenvolvimiento Económico. Cap. 3, pág. 189.

13

creatividad para inventarle nuevas necesidades a esta gente y satisfacerlas, que en

buscar satisfacer necesidades básicas a un mayor número de gente. Por ejemplo, es más

fácil regalarle algo a alguien que no tiene nada y conseguir que lo valore, que a una

persona que tiene prácticamente todo. Además, podemos pensar que es más común para

personas que tienen un mayor nivel de ingresos que el nivel, la cantidad y la velocidad

de generar ideas vayan disminuyendo a medida que su situación les es más favorable.

Habría como un rendimiento decreciente en la capacidad del emprendedor, producido

por la sensación de estar satisfecho. Va disminuyendo su ansiedad por cambiar la

situación, por innovar, hasta pasar tal vez a ser uno de los mayores defensores del statu

quo. De ser así la sociedad capitalista debería buscar entre la gente joven y la gente que

padece mayores necesidades, los grandes insatisfechos, la fuerza revitalizadora para el

desarrollo. Estas personas se encuentran más inquietas, críticas ante la situación

presente, y dispuestas a llevar adelante cambios más importantes. Es por esta

motivación intrínseca de la persona, de querer progresar, que se puede llevar adelante el

sistema de microcréditos, donde la garantía es su mismo deseo de salir del estado de

pobreza en que se encuentran.

Todo empresario que quiera liderar el desenvolvimiento necesita emplear los servicios

de los distintos factores de la producción. Estos pueden estar empleados en otra

actividad o desempleados. El empresario debe comprarlos o contratarlos; pero para eso

necesita poder de compra. Cuando el empresario es un pobre se hace más evidente su

imposibilidad de adelantar bienes de consumo a los dueños de los factores de

producción por sus servicios. Sin embargo, la posesión de riqueza no está relacionada

con la función del empresario. Por tanto, lo normal del empresario es necesitar del

crédito, aunque accidentalmente puede gozar de la ventaja de poseer riquezas. Entonces,

si los empresarios dependen del crédito y los pobres pueden ser empresarios, los pobres

también deberían gozar del acceso al crédito para poder realizarse. Muhammad Yunus

dice al respecto: “Esa gente no era pobre por estupidez o por pobreza. Trabajan el día

entero, cumpliendo tareas físicas de gran complejidad. Eran pobres porque las

estructuras financieras del país no tenían la vocación de ayudarlos a mejorar su

suerte.”7 Si los pobres no tienen acceso al crédito no podrán dejar de serlo nunca.

Quedan excluidos de este proceso del desenvolvimiento y la economía se priva de sus

aportes y su participación. En algunos países puede sumarse también la falta de una

7 Yunus Muhammad, Hacia un Mundo sin Pobreza. Ed. Andrés Bello, 1999. Pág. 27.

14

cultura del trabajo. La asistencia pública crea una dependencia de la ayuda que priva del

incentivo para actuar individualmente y salir adelante. Se produce un crowding out del

esfuerzo personal, la austeridad y la autonomía, desperdiciando el potencial de muchos

empresarios. Más allá de rol que juegue cada gobierno hay un principio básico del

mundo bancario que se da en todos los países, por el cual: cuanto más se tiene, más se

puede obtener; y cuando no se tiene nada, nada se puede obtener. Aquí la importancia

de la cruzada del Microcrédito para cortar este circulo vicioso y devolver a cada persona

la libertad para realizarse y a la comunidad el potencial empresarial de gran parte de su

población que se estaba desperdiciando. Así como cada persona debe desarrollar todos

los aspectos de su ser, la sociedad como tal debe desarrollarse íntegramente, incluyendo

a todos sus miembros.

En la teoría del desenvolvimiento se establece que sólo el empresario precisa del

crédito y se distingue entre crédito normal y crédito anormal. El primero “crea un

derecho a una parte del dividendo social, que representa y puede ser considerada como

servicios prestados, con entrega previa de bienes existentes”. El segundo “crea

también derechos al producto social que, en ausencia de servicios productivos pasados,

solamente pueden describirse como certificados de servicios futuros, o de bienes por

producirse”8. Es evidente que el microcrédito se acerca más a la segunda categoría. El

microemprendedor, al igual que el empresario de Schumpeter, necesita del crédito como

transferencia temporal de poder adquisitivo para llevar a cabo sus nuevas

combinaciones. Como no poseen la venta de lo producido en períodos anteriores, no

disponen de ese poder de compra y deben obtenerlo en préstamo. Para poder

transformarse en empresarios o microemprendedores deberán adquirir primero el

carácter de deudores. Ser deudor es una consecuencia lógica del desenvolvimiento,

porque requiere poder adquisitivo antes de cualquier clase de bienes. En contraposición,

el economista alemán determina que el crédito no es esencial en lo que él denomina la

corriente circular. Esto es cuando el productor ya cuenta con la venta de lo producido

anteriormente para realizar su nueva producción. En el caso de la gente pobre es normal

que necesiten de varios microcréditos sucesivos antes de poder consolidar su negocio e

integrarse a la corriente circular. Se podría decir que el proceso de desenvolvimiento se

desarrolla de una manera más lenta o que son tantas las nuevas combinaciones para

introducir que se produce un período de desenvolvimiento continuo, en el cual el

8 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3. Pág. 155.

15

empresario retiene su carácter de agente de cambio. Schumpeter establece dos razones

que previenen la rápida desaparición del poder de compra de nueva creación: 1) “la

mayor parte de las empresas no se realizan en un mismo período, sino solamente

después de una serie de años…El nuevo poder de compra permanece más tiempo en

circulación, y la “redención” en la fecha legal toma a menudo el aspecto de una

“prórroga”…que se trata sólo de métodos para comprobar periódicamente la bondad

del negocio… Empresas a largo plazo son financiadas por créditos a corto plazo”. 2)

Los instrumentos de crédito pueden desaparecer cuando la empresa obtiene el éxito.

Pero si no lo hacen, no producen ninguna perturbación en la economía individual o

social, porque ahora hay mercancías que constituyen la “cobertura” del nuevo poder de

compra. Puede repetirse el proceso de producción con la ayuda de la renovación del

crédito, aunque ya no represente un nuevo negocio. “Esta es indudablemente la forma

más importante en que el crédito bancario se abre camino hacia la corriente circular,

hasta que se haya enraizado allí de tal manera que es preciso un verdadero esfuerzo

analítico para reconocer que no es ese su origen”.9 Aquí reside en parte la originalidad

del aporte del Profesor Yunus por haber demostrado empíricamente que no es solamente

dentro de las actividades económicas establecidas o donde ya existe un poder de

compra, donde puede darse el crédito; sino que su origen es previo a las mismas. El

crédito es entonces una condición previa para el desarrollo de los pueblos y no

consecuencia del nivel de negocios ya establecidos.

Desde Adam Smith en adelante muchos economistas han afirmado la necesidad de la

ampliación del mercado para estimular el crecimiento de la economía basada en la

división del trabajo y en la economía del intercambio. En la actualidad, todos los países

buscan ampliar sus mercados fomentando el comercio exterior. Sin embargo muchos se

olvidan del gran mercado que poseen en su interior. Confunden el mercado interno con

el poder de compra de su población en un momento. No logran ver el mercado potencial

interno que poseen. Y por tanto, no logran desarrollar políticas de ingresos que permitan

introducir al mercado a una gran parte de la sociedad que se encuentra por el momento

relegada. Se llevan a cabo muchas veces políticas de asistencialismo que generan

dependencia y no logran insertar a la población dentro de la corriente circular. En

cambio deberían procurar formas sustentables de aumentar el poder adquisitivo de la

población de menores ingresos. La forma natural para conseguirlo es por medio del

9 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3. Págs. 168-169.

16

trabajo. Las personas pueden trabajar en relación de dependencia o de forma autónoma.

La tendencia mundial es a trabajar de forma independiente. El costo de creación de un

empleo independiente es diez, veinte o cien veces más bajo que el de un empleo

asalariado. Otras ventajas que nombra el Profesor Yunus, son: a) el trabajo

independiente le permite a una persona pobre y aislada recuperar progresivamente la

confianza en si misma, b) ofrece la posibilidad de escapar a la dependencia de las

ayudas sociales, abrir una tienda o un pequeño taller de fabricación, c) a quienes acaban

de perder su trabajo les da el apoyo moral necesario para instalarse por su cuenta antes

de caer en la depresión o el aislamiento, d) puede ayudar a los que encontraron un

empleo pero siguen siendo pobres, e) da una oportunidad a los que tienen dificultades

para adaptarse a una estructura rígida, f) un pasatiempo puede transformarse en un

empleo remunerado, g) da una oportunidad de ganarse la vida a las víctimas del

racismo, h) los horarios son flexibles y pueden adaptarse a la situación familiar. De

todas formas para realizar un trabajo independiente se necesita de capital. La función de

este será procurar al emprendedor los medios con que producir. Generalmente el

trabajador autónomo no dispondrá del poder de compra para retirar los bienes de

producción que necesita de sus empleos anteriores y deberá disponer de acceso al

crédito. Se convierte entonces el crédito en la herramienta que posibilita a cada hombre

explorar su potencialidad y realizarse como persona, y a la sociedad descubrir sus

recursos ocultos, extender sus horizontes.

Se trata de ampliar el mercado elaborando productos que satisfagan las necesidades de

la mayor parte de la sociedad. En aquellos países de menores ingresos per capita, lo

lógico sería que se produzcan menos bienes suntuosos y más bienes que cubran

necesidades básicas. Por ejemplo, una compañía que produce colchones en un país de

América Latina debería orientar su producción más hacia colchones de menor calidad o

confort pero más accesibles para toda su población, que al colchón especial con lo

último en tecnología para el confort pero que tiene un gran costo de fabricación. Este

ejemplo se podría repetir sobretodo para cada una de las necesidades básicas que tiene

toda la población. Y como hemos demostrado que el crédito es un derecho y una

necesidad básica de la persona humana para poder desarrollarse, podemos decir que el

sistema financiero en un país en desarrollo o pobre debería también dirigir su atención,

a la hora de ofrecer sus productos, a los sectores de menores ingresos de la población.

Ya que estos pueden constituir la mayor parte de su mercado. Por el contrario, en países

17

como la Argentina10 los requisitos para acceder al crédito, los montos mínimos

ofrecidos y las formas y el lugar de repago hacen que el sistema financiero formal quede

sin satisfacer las necesidades crediticias de gran parte de la población. La ausencia del

crédito como oportunidad para aquellos que no disponen del capital pero poseen

iniciativa para iniciar una actividad productiva constituye un serio problema en términos

de generación de empleos. Sólo se presta dinero a quien ya tiene dinero. El crédito deja

de ser una vía para salir de las situaciones de pobreza. No se cumple la función del

prestamista señalada por Schumpeter, por la cual el prestamista debe salvar las

“distancias” que separan los productos de los medios de producción situando poder de

compra a disposición del empresario. Sin la existencia de este “puente” se hace

imposible el desenvolvimiento en una economía de cambio en la que predomina la

propiedad privada. Si para acceder a un crédito hay que tener empleo, se excluye de

antemano la posibilidad de que un individuo pueda iniciar una actividad productiva o

realizar una nueva combinación a partir de este. El crédito deja de ser un generador de

nuevas oportunidades ya que sólo se presta a aquel que ya tiene un camino iniciado. En

este sentido puede pensarse en un círculo vicioso que se contradice con la definición del

fenómeno del crédito que da el economista austriaco. “El crédito es esencialmente la

creación de poder de compra con el propósito de transferir al empresario, pero no

simplemente la transferencia del poder de compra existente. La creación del poder de

compra caracteriza, en principio, el método por el cual se realiza el desenvolvimiento

en un sistema de propiedad privada y división del trabajo. Por el crédito los

empresarios obtienen acceso a la corriente social de bienes, antes de adquirir sus

derechos normales a dicha corriente”.11

Esta última definición nos lleva a pensar que el crédito contribuye a una mejor

distribución de los ingresos de la sociedad. Porque a través de este las ganancias

extraordinarias pasadas se canalizan a nuevas oportunidades. Se deja de lado la teoría de

la “copa de champagne”12 por la cual los ingresos extraordinarios de los nuevos

negocios llegan al resto de la sociedad como un derramamiento de poder de compra que

10 Ver Arzeno Isabel, Posibilidades del Sistema Financiero para contribuir en la Disminución de la Pobreza. Tesis Licenciatura, UCA. 2001. 11 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3. Pág. 162. 12 Según esta teoría, los beneficios derivados de las ganancias o del aumento de la riqueza que sufren algunas personas se derraman beneficiando al resto. Es decir, el aumento en el consumo que pueden realizar ciertas personas, porque han acumulado una gran cantidad de riquezas, beneficia a los demás agentes de la economía, como un efecto multiplicador.

18

se da a través del consumo. A cambio tenemos la teoría de la “palangana”13 donde van a

parar las ganancias extraordinarias de desenvolvimientos anteriores y de donde

cualquier persona con iniciativa puede acceder a solicitar el poder de compra para llevar

adelante los nuevos desenvolvimientos. No es el aumento en el consumo de algunos

agentes de la comunidad lo que produce de forma indirecta un aumento en el beneficio

social, sino la posibilidad que surge de los ingresos extraordinarios, de esa mayor

corriente social de bienes, de hacer realidad las oportunidades de inversión de los

distintos miembros de la comunidad. Toda ganancia extraordinaria hace posible la

creación de poder adquisitivo para la realización de nuevos emprendimientos. De las

facilidades de acceso que tengan aquellos que poseen ideas depende el desarrollo de la

sociedad.

Podemos ver también en el libre acceso al crédito para todas las personas una forma de

concretar la idea del Destino Universal de los Bienes expresado por la Doctrina Social

de la Iglesia. “El hombre, usando estos bienes, no debe considerar las cosas exteriores

que legítimamente posee como exclusivamente suyas, sino también como comunes, en el

sentido de que no le aprovechen a él solamente, sino también a los demás”. Agrega

también el Concilio Vaticano II: “La propiedad privada o un cierto dominio sobre los

bienes externos asegura a cada cual una zona absolutamente necesaria de autonomía

personal y familiar, y deben ser considerados como una ampliación de la libertad

humana…La propiedad privada, por su misma naturaleza, tiene también una índole

social, cuyo fundamento reside en el destino común de los bienes”14. Creo que gracias

al crédito las personas pueden gozar del valor que tienen todos los bienes aunque no le

pertenezcan. Es decir, cualquiera puede gozar del poder de compra que representan

determinados bienes para producir otros bienes. El conjunto de bienes que tiene una

sociedad determina un poder de compra actual y también la creación de nuevo poder de

compra. Para que una persona produzca determinados bienes necesita de un poder de

compra que se crea a través del crédito. Si esa persona cumple con su trabajo, los

nuevos bienes producidos representan al poder de compra creado. Si la persona fracasa

en su empresa, no llega nunca a crearse realmente ese nuevo valor y se produce una

13 Introducción a la Economía. Materia dictada por el Prof. Devoto, en 1º año de la Carrera de Economía de la UCA. En una clase el profesor explicó que los bancos juntaban todos los ahorros de las personas en un mismo lugar, al que él llamaba “la palangana”. Entonces cuando algún ahorrista quería ver su dinero, se encontraba con que el banco tenía gran cantidad de dinero disponible, mientras que si debía guardar por separado el dinero de cada ahorrista no podría prestar. 14 Carta Encíclica Centesimus Annus, Juan pablo II. Cap 4, La Propiedad Privada y el Destino Universal de los Bienes. Págs. 60-61. Ediciones Paulinas. Año 1991.

19

pérdida en el poder de compra de toda la sociedad. También puede verse de forma más

directa en el caso de que los bienes ajenos sirvan de garantía para que una persona

pueda obtener un crédito. El valor actual de los bienes de una persona permite la

creación de nuevos bienes, y por lo tanto, de nuevo poder de compra. Nadie deja de ser

dueño de sus bienes pero todos participan del valor de los bienes. Gracias al

microcrédito muchas personas, especialmente las más pobres, pueden acceder al crédito,

y por lo tanto a esa corriente social de bienes. Se amplía la libertad de la gente pobre y

se les permite gozar no solamente de un poder de compra, sino de una mayor autonomía

personal y familiar. Esto puede verse claramente en aquellas mujeres de las aldeas de

Bangladesh que logran liberarse de la esclavitud de los prestamistas o usureros del

pueblo gracias al microcrédito y gozar de la propiedad de las ganancias que obtienen.

Escribe el Papa Juan Pablo II en la encíclica Centesimus Annus : “El hombre se realiza

a sí mismo por medio de su inteligencia y su libertad y, obrando así, asume como objeto

e instrumento las cosas del mundo, a la vez que se apropia de ellas. En este modelo de

actuar se encuentra el fundamento del derecho a la iniciativa y a la propiedad

individual”15. Desde hace años que el microcrédito ha estado impulsando a la gente

pobre a ser protagonistas en sus vidas, a usar sus capacidades, les ha permitido disponer

de las cosas del mundo y hacerse dueños del fruto de su trabajo. Con su iniciativa y el

microcrédito, estos emprendedores han tenido la oportunidad de liderar sus destinos.

Por último quiere llamar la atención sobre una diferencia entre lo expresado en la

teoría del desenvolvimiento económico y los efectos que a mi parecer puede tener el

microcrédito. Schumpeter dice que una vez que la persona recibe el nuevo poder de

compra ejerce una presión sobre los medio de productivos presentes en la economía que

provoca un alza en los precios de los servicios productivos. Primero, él parte de un

equilibrio perfecto y no considera que haya servicios ociosos. Por lo general, muchos de

los que solicitan un microcrédito se encuentran sin trabajo. Por tanto nosotros partimos

de un equilibrio imperfecto con desempleo. “El proceso significa tanto como una

compresión del poder de compra existente. En cierto sentido, al nuevo poder de compra

creado no corresponden bienes, e indudablemente no corresponden bienes nuevos.

Pero se consigue lugar a él a costa del poder de compra existente con anterioridad”.16

Aquí, el economista austriaco, pareciera negar la creación de nuevos bienes a través del

15 Carta Encíclica Centesimus Annus, Juan Pablo II. Cap. 4, La Propiedad Privada y el Destino Universal de los Bienes. Pág. 86. Ediciones Paulinas. Año 1991. 16 Schumpeter, Joseph A., Teoría del Desenvolvimiento Económico. Cap. 3. Págs. 164-165.

20

proceso productivo. El resultado es simplemente la transformación de los insumos. El

nuevo bien destruye en su producción los bienes anteriores. Mientras algunos pensamos

que a través del proceso productivo se crean no sólo nuevos bienes, sino que se

enriquecen gracias a su mayor especialización o desarrollo los servicios productivos.

Por tanto, si bien hay una destrucción de bienes en toda producción no creo que sea de

igual magnitud que el bien creado. Disiento de la idea de una simple evolución de los

insumos hacia un nuevo bien. Pienso que el nuevo bien tiene mayor valor que la suma

de las partes. Schumpeter compara la situación a un recipiente con gas y dice: “lo

mismo que cuando se hace penetrar gas en un recipiente, se disminuye por compresión

el espacio ocupado por cada molécula del gas previamente existente, así comprime el

nuevo poder de compra, en el sistema económico, al existente anteriormente a su

creación”17. Ahora, que pasa si el recipiente es un globo. A medida que introduzco

mayor gas se expande. Esto refleja una economía con recursos ociosos, la cual puede ir

desplazando se hacia su frontera de posibilidades de producción. El momento en que el

globo puede explotar coincide con situar a la economía en su frontera de posibilidades.

En la medida en que el crédito se expanda en base a los recursos ociosos y a la demanda

insatisfecha se producirá la creación de valor, de nuevo poder de compra, y la economía

avanzará hacia sus límites. Pero cuando el crédito se otorga simplemente para

especulación y no produce nuevos valores que lo respalden, nunca se crea nuevo poder

de compra real. La economía aparenta crecer rápidamente hasta que explota la burbuja.

En el caso del microcrédito ha estado insertando gente dentro del mercado, ha ampliado

la oferta de servicios productivos al incorporar al trabajo a gente que ya se encontraba

desalentada o abandonada en el asistencialismo. Asimismo, ha incorporado nuevos

consumidores al mercado que antes no eran considerados por carecer de un poder de

compra. Esta forma de crédito tiene una contrapartida en la realidad, en el valor de los

bienes y servicios creados por los microemprendedores, no es especulación

simplemente. El microcrédito está contribuyendo de forma eficaz al desarrollo integral

de la economía.

17 Schumpeter, Joseph A. , Teoría del Desenvolvimiento Económico. Cap. 3. Pág. 166.

21

Sección III

LA SUSTENTABILIDAD ECONÓMICA DE LOS PROGRAMAS DE

MICROCRÉDITO

La Explicación Ortodoxa

La experiencia del Banco Grameen nos sirve como guía en nuestro análisis. La

organización fundada por Muhammad Yunus fue la primera en operar un programa de

microcréditos en gran escala y demostrar el éxito en su penetración entre los más pobres

y en la obtención de tasas de reembolso muy elevadas. ¿Cómo lo hicieron?.

“Observamos como lo hacían los otros bancos, e hicimos lo contrario”, es la respuesta

del Prof. Yunus. Según la explicación ortodoxa el éxito del modelo Grameen se debe a

tres elementos principales:1) los fuertes lazos sociales entre pequeños grupos de

deudores; 2) la participación de los deudores en el manejo del banco; y 3) al hecho de

que se cobraran tasas de interés no subsidiadas.

1-El Grupo Solidario

La idea de que el individuo que solicitó un microcrédito repaga debido a la fuerte

responsabilidad colectiva construida en los niveles de los pequeños grupos, cinco

personas, a los que cada deudor pertenece implica que: el grupo a) sólo aprobará y se

hará responsable de los préstamos a individuos que tienen mayor probabilidad de

repagar; y b) en el caso de que se produzca un default individual, el grupo asumirá el

pago de esas obligaciones. El sistema de grupos se presenta como una solución para los

altos costos de transacción que poseen los programas de microcrédito para identificar a

aquellas personas confiables y para asegurar el repago. Según Yunus formar grupos es

esencial para el éxito de su empresa. Y agrega: “Individualmente, los pobres se sienten

expuestos a todo tipo de peligros. La pertenencia a un grupo les da una suerte de

seguridad. El individuo solo propende a ser imprevisible e inseguro. En un grupo se

beneficia del apoyo y la emulación de todos, su conducta se torna más regular y es más

fiable en materia de préstamos.”18 Además, por el sistema de grupos se sustituye a la

garantía basada en algún bien o activo, el cual los pobres no pueden proveer, por una 18 Yunus, M., “Hacia un mundo sin pobreza”. 1997. Ed. Andrés Bello. Pág. 125.

22

garantía social. Los mismos compañeros de grupo hacen de garantes sobre la voluntad

de pago de la persona.

El sistema de grupos permite excluir a los miembros más riesgosos, ya que los vecinos

no los aceptarán como compañeros de grupo. Pero, puede pasar también que con el fin

de conseguir el préstamo algunos involucren a otros miembros de la comunidad que no

están realmente entusiasmados por iniciar su actividad emprendedora. Hay que

reconocer que la presión que se genera dentro del grupo puede ayudar a disminuir la

tasa de incobrables. Sin embargo, podemos estar dejando de lado clientes excelentes por

culpa de que alguno del grupo no repago su préstamo. Asimismo, cuando los miembros

del grupo asumen responsabilidad conjunta sobre las obligaciones de repago de los

incobrables, puede generarse un efecto adverso sobre aquellos que venían cumpliendo

con el pago de sus cuotas semanales. Es el caso de Fundación Emprender en la

Argentina, donde los grupos solidarios en default o con problemas tenían en promedio

un 31% y 19% respectivamente de sus miembros con dificultades para pagar19. Esto

confirma la presencia del efecto domino. Cuando la solidaridad y la presión no son

suficientes para prevenir el default del grupo, los miembros que con un préstamo

individual hubieran repagado, entran en default bajo un contrato de préstamo en grupo.

La incobrabilidad se produce cuando una gran proporción de los integrantes del grupo

tiene problemas y los demás no lo pueden ayudar, entonces termina entrando en default

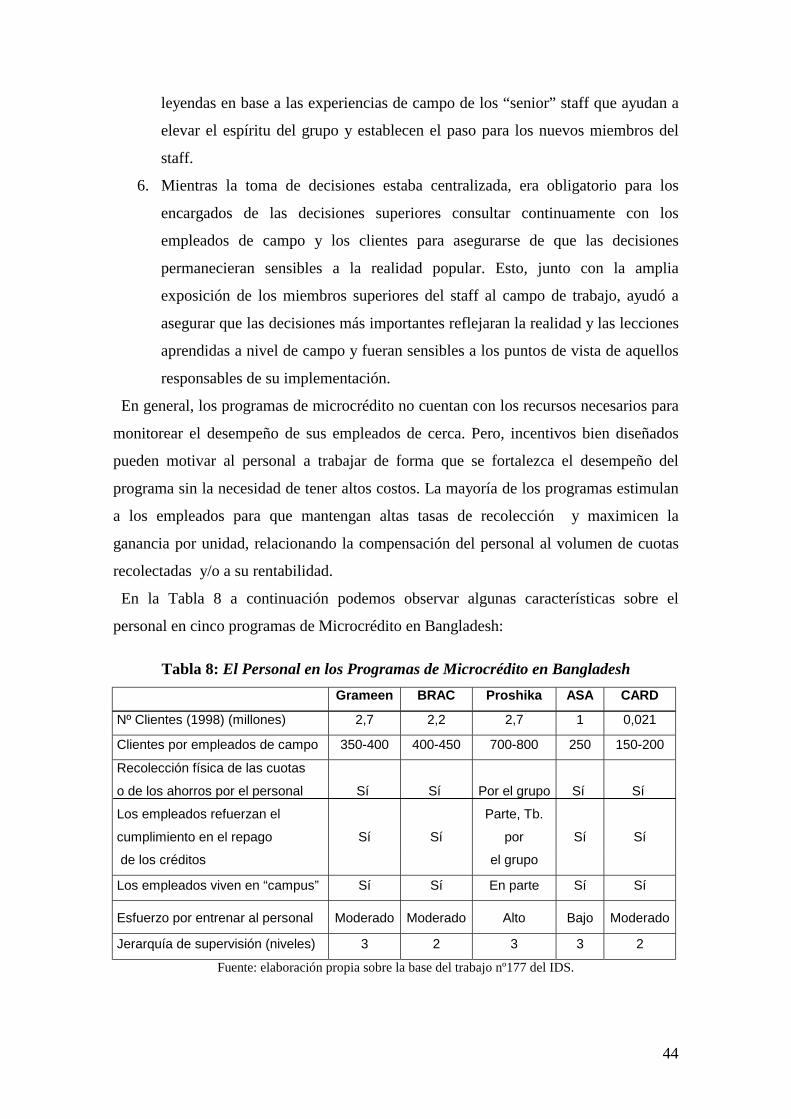

todo el grupo. En cuatro programas de microcrédito en Bangladesh20, si bien los

integrantes del grupo aceptan formalmente la responsabilidad conjunta por el repago de

los préstamos, en la práctica los deudores son individualmente responsables por el

repago. Si un miembro no repaga su microcrédito, el personal del programa y el líder

del grupo intentarán asegurar el repago sólo por parte del individuo moroso. No se

hacen demandas de repago a los otros miembros del grupo. Tampoco se lleva a la

práctica la penalidad por la cual los grupos donde hubo algún moroso no pueden

acceder a nuevos microcréditos. Esto nos demuestra las dificultades que presenta

19 La Fundación Emprender fue creada en 1992. Su objetivo era entrenar y financiar a los dueños de pequeñas empresas con escasos recursos. Desde sus inicios contó con el apoyo de un amplio sector del empresariado local y de instituciones extranjeras como ACCION Internacional. Hacia el año 2003 la Fundación cesó en sus actividades. Para más información ver en: Schrader, J. “Determinants of Succesful Group-Loan Repayment:An Empirical Analysis of Argentina”. Tesis. Universidad de San Andrés. Mayo 2001. 20 Grameen Bank, Association for Social Advancement (ASA), Bangladesh Rural Advancement Committe (BRAC) y Proshika. Todas estas organizaciones son independientes y siguen en cierta medida el modelo Grameen. Trabajan principalmente en áreas rurales. Cada una tiene más de 1 millón de miembros. Por más información ver: Pankaj Jain y Mick Moore, “What makes microcredit programmes effective? Fashionable fallacies and workable realities”. Institute of Development Studies. Enero 2003.

23

implementar formas de responsabilidad conjunta. Sabemos que aquellos que vienen

cumpliendo puntualmente con el pago de sus cuotas no van a aceptar castigos o penas

colectivas. Por tanto, no es beneficioso amenazar con castigos que no pueden ser

impuestos porque nos llevan a una perdida de credibilidad.

Otros programas de microcrédito en Indonesia21 nos muestran como prestarle a grupos

puede no ser siempre tan eficiente como prestar de forma individual. Los programas

basados en grupos pueden disminuir su nivel de subsidios reduciendo la responsabilidad

grupal. Esto se debe a que los programas que realizan préstamos grupales deben

entrenar a los integrantes del grupo para que cumplan con sus responsabilidades. Cuanto

mayor es el rol del grupo, más caro y mayor tiempo consume este entrenamiento.

Además, en estos casos, todos los miembros del grupo reciben el microcrédito a la

misma vez, cuando las necesidades de tiempo de cada uno varían. Sumemos a esto el

costo de oportunidad que tiene para los miembros del grupo asistir regularmente a

reuniones con el coordinador. Finalmente, los individuos incurren en un gran riesgo al

recibir un préstamo en grupo porque si un miembro deja de pagar, los demás deberán

pagar la deuda de esa persona si quieren solicitar otro crédito en el futuro. Como vemos,

los préstamos a través de grupos solidarios tienen una variedad de costos para las

instituciones y para aquellos que solicitan un microcrédito. Los programas interesados

en tener un sistema de grupos pueden ofrecer a sus clientes que elijan entre un servicio

grupal o individual. Si el programa cree que los costos administrativos del préstamo

individual son mayores que los costos de entrenamiento del grupo, pueden recuperar el

costo diferencial cobrando una tasa de interés mayor. Así los clientes podrán evaluar si

el mayor costo que tiene un préstamo individual es preferible al costo monetario y de

oportunidad que sufrirán con un préstamo grupal.

Más allá de sus ventajas y desventajas no hay duda de que el concepto de

responsabilidad grupal para el repago de un microcrédito es un elemento diseñado entre

un conjunto de normas y prácticas para dotar al deudor de un sentido de afinidad con su

organización de microcréditos y para inculcar entre ellos una cultura de disciplina y

responsabilidad financiera.

21 Son cinco programas de microcréditos que pertenecen al Banco Central de Indonesia o al gobierno local. Son el: Badan Kredit Kecamant (BKK), Lumbung Kredit Pedesaan (LKP), Program Hubungan Bank dan KSM (PHBK), Peembinaan Peningkatan Petani-nelayan Cecil (P4K), Badan Kredit Desa (BKD). Por más información ver: Marisol Raviez, “A Searching for Sustainable Microfinance: a review for five Indonesian Initiatives”. Banco Mundial.

24

2-Participación en la Organización

Otro elemento importante en el modelo Grameen, según la explicación ortodoxa, es la

posibilidad de participar en el manejo de la organización que se les da a los deudores.

Estos se ven involucrados en decisiones operacionales y de política organizacional. La

participación de los grupos en las decisiones sobre los créditos a otorgar ayuda a superar

el problema de la información asimétrica, lo que permite reducir los costos para poder

trabajar en el sector informal. De esta forma se logra que los servicios que se ofrecen

respondan mejor a las necesidades y circunstancias de los clientes. Además, se logra

que los deudores tengan colectivamente una fuerte identificación y compromiso con la

organización.

Sin embargo, dentro de los cuatro casos que estudian Pankaj Jain y Mick Moore en

Bangladesh22 ninguna de las organizaciones tiene un mecanismo formal a través del

cual los deudores participan en el desarrollo de las políticas generales de los programas.

Las decisiones relacionadas con los préstamos individuales están delineadas por las

normas estándar de los programas. Estas normas que se refieren a la tasa de interés,

formas de repago, tasa de ahorro requeridas, entre otras, son establecidas por la

dirección central, sin posibilidad de ser adaptadas localmente. Los deudores no tienen

ningún rol en la sanción de nuevos préstamos a los miembros compañeros a nivel local.

Los nuevos microcréditos se otorgan como si fueran derechos adquiridos por los

miembros después de haber repagado su préstamo anterior. En todos los programas la

tendencia es a disminuir el nivel de decisiones que se dejan para hacer dentro de los

grupos. En el Grameen Bank algunos miembros se sientan en el directorio pero las

decisiones operacionales no son tomadas en ese nivel.

En definitiva, creemos que además de las dificultades que conlleva la participación de

los deudores en la toma de decisiones sobre la administración de los programas, ésta no

es posible de implementar en la realidad. Aunque debemos rescatar la importancia que

tiene generar fuertes canales de comunicación entre los clientes y las organizaciones

para asegurar que el servicio que se ofrece sea el buscado. En la medida en que los

deudores se sientan escuchados o que posean medios a través de los cuales expresar su

opinión, aumentará su afinidad con la organización. A mayor vínculo entre los clientes

y la organización, mayor será la tasa de reembolso que se obtenga.

22 Ver Pankaj Jain y Mick Moore, “What makes microcredit programmes effective? Fashionable fallacies and workable realities”. Enero 2003. IDS, Sussex, England.

25

3-Cobrar Tasas de Interés no Subsidiadas

El tercer elemento de la explicación ortodoxa es clave. Primero deberíamos definir

como subsidios todas las donaciones directas e indirectas en activos, personal o

servicios; las exenciones impositivas y el beneficio implícito en pagarle a los dueños del

capital y de los pasivos una tasa de retorno por debajo de la del mercado. Lo cual se

traduce todo en menores tasas de interés. Los intereses subsidiados son contrarios al

objetivo de alcanzar la sustentabilidad financiera. Desvían los fondos destinados a los

pobres hacia grupos más poderoso que desean beneficiarse del crédito barato. Y

transmiten a los administradores de los programas la sensación de que la disciplina

financiera y la recuperación de los costos no son factores críticos. Sin embargo los

subsidios son necesarios en la etapa inicial de todos los programas hasta que desarrollan

un volumen de clientes y empleados necesario para aspirar a la auto-sustentabilidad.

Para ayudar a la búsqueda del propio sostenimiento de estos programas los donantes

podrían establecer objetivos anuales de reducción de subsidios. Crean así, una presión

para que las organizaciones de microcréditos se muevan en favor de la auto-

sustentabilidad: lleven un mejor registro y contabilidad de los fondos que reciben y una

provisión adecuada por incobrables. Al introducir los gobiernos y los donantes límites a

los subsidios pueden promover la salud financiera del mercado en el tiempo. Hoy en día

muchos programas, apoyados por gobiernos y donantes internacionales, otorgan

créditos con tasas de interés muy bajo y no dan la importancia necesaria al

cumplimiento en el repago de las cuotas. Este tipo de organizaciones son generalmente

no sustentables y crean un efecto demostración negativo en el sector. Los gobiernos y

donantes deberían minimizar estos problemas asegurando que todos los programas

sigan las reglas del mercado. En definitiva, los programas de microcrédito deberían

generar ganancias para poder permanecer en el mercado en el largo plazo. Para

alcanzar este objetivo deberán cobrar intereses relativamente altos que cubran todos los

costos del programa y que los pobres estén dispuestos a pagar.

Se espera que la ausencia de subsidios: a) provea la disciplina necesaria para que

quienes solicitan un crédito no lo hagan por un monto mayor al que realmente pueden

repagar; b) desaliente a los relativamente ricos para que no monopolicen el servicio; c) y

evite que los administradores se vean tentados a expandir el programa en búsqueda de

subsidios o patronazgos, y en consecuencia, de los beneficios impropios que estos

comportamientos puedan producir (más si el administrador del programa cobra algún

26

tipo de premio por cantidad de microcréditos otorgados o comisión por los fondos

obtenidos).

En Bangladesh todos los programas recibieron fondos subsidiados para capitalizarse

inicialmente, y en algunos casos para cubrir sus costos operativos. Según un informe de

observadores del sector de microcréditos, no más del 5% de las organizaciones

dedicadas al microcrédito en el mundo podrán ser viables financieramente sin un

subsidio.23ASA24buscó desde sus inicios evitar o minimizar la dependencia con los

donantes. Estableció una alta tasa de interés y buscó incrementar la rentabilidad de los

microcréditos aumentando el tamaño del préstamo promedio. Sin obstaculizar su rápido

crecimiento y manteniendo la alta calidad de su cartera de préstamos, con una tasa de

reembolso cercana al 99%, ASA consiguió ser viable financieramente luego de dos años

de haber comenzado. En el caso de los programas de microcréditos analizados en

Indonesia por Marisol Raviez25, todos reciben actualmente subsidios. Estos han ido

disminuyendo desde sus inicios, donde deben cubrir sus start-up costs, a medida que se

expanden en escala y demuestran un firme compromiso en la búsqueda de una alta

performance en el repago. En la tabla 1 figuran las tasas de interés que los programas

hubieran tenido que cobrar en el tiempo para eliminar los subsidios, provisionar

adecuadamente los préstamos incobrables y pagar una tasa de retorno de mercado a los

accionistas y a los acreedores de los programas. Se puede observar que el programa

BKK tendría que cobrar una tasa de interés del 64% en 1995, que es igual a la tasa

promedio que cobra. Esto indica que el programa no necesita de los subsidios que está

recibiendo para operar de forma sustentable ya que son suficientes las ganancias que

recibe. PHBK y P4K están continuamente extendiendo su presencia geográfica y por

tanto poseen altos costos iniciales que inflan sus intereses no subsidiados requeridos.

Todas estas tasas de interés requeridas son muy altas para los estándares internacionales

de los bancos comerciales, especialmente si consideramos que la tasa de inflación en

Indonesia fue de 10% o menos entre 1992-1997.

23 Morduch (2000) reporte a un panel de discusión en Boulder, Colorado. 24 Association of Social Advancement comenzó a operar en Bangladesh en el año 1991 siguiendo el modelo del Banco Grameen. Entre los clientes de ASA son menos los extremadamente pobres y ocupan una mayor proporción los pequeños comerciantes, quienes están dispuestos a pagar tasas de interés más altas para obtener antes su crédito. 25 Raviez M. , “A searching for sustainable microfinance: a review for five indonesian initiatives”. Banco Mundial. Development Economics Research Group.

27

Tabla 1: Tasas de Interés requeridas para eliminar los Subsidios en los Programas

Tasas de Interés Requeridas para Tasas Corrientes

Eliminar Subsidios (Porcentaje) (Porcentaje)*

1991 1992 1993 1994 1995

BKK NA NA 139 64 64 64

LKP (Distrito Dompu) NA 187 325 225 198 128

PHBK (subsidio total)) 659 723 613 427 277 107

PHBK (subsidio en efectivo) 263 282 257 212 159 107

P4K (subsidio total) 461 168 84 91 98 27

P4K (efectivo y préstamos 322 109 61 77 86 27

subsidiados por BRI)

BKD NA NA NA NA NA 131-347**

* Tasa de interés promedio anualizada estimada incluyendo comisiones, ahorros compulsivos requeridos

y los intereses pagados sobre estos depósitos.

**Si las unidades de BKD devuelven los ahorros compulsivos a los deudores una vez que repagan su

préstamo, la tasa de interés efectiva es aproximadamente 131% anual. Algunas unidades no devuelven los

ahorros forzosos, o lo hacen pero con un retraso considerable. Si los ahorros forzosos no se devuelven

nunca, la tasa de interés efectiva es 347%.

Fuente: Raviez M., “A Searching For Sustainable Microfinance: A Review For Five Indonesian

Initiaties”. Development Economics Research Group. World Bank.

Las tasas de interés requeridas son altas debido a que los programas:

1) Operan en áreas de baja densidad: los programas que operan en áreas de baja

densidad tienen un mayor costo unitario que aquellos que operan en áreas de alta

densidad ya que las estrategias para llegar a los habitantes de zonas remotas son

muy costosas. Los costos en transporte y otros gastos se amortizan entre

menores transacciones, y los costos por préstamo son mayores.

2) Operan en áreas con una pobre infraestructura en transporte: Si el transporte es

problemático, los programas deberán gastar más para llegar a sus clientes porque

los costos de transporte son mayores y/o necesitarán más empleados de campo

para llegar a la misma cantidad de clientes. Los bancos comerciales, en cambio,

esperan que los clientes vengan a sus oficinas, el costo de transporte por cliente

puede ser mayor que si el personal del banco va casa por casa pero este aumento

del costo no se refleja en la tasa de interés. Muchos bancos comerciales han

tratado de disminuir estos costos a través del uso de Internet.

28

3) Otorgan préstamos muy pequeños: Los bancos tienen costos administrativos

fijos por crédito. Por eso deben cobrar tasas de interés mayores en créditos más

pequeños.

4) Están atravesando una etapa de altos costos debido a la expansión a nuevas

áreas: sin embargo a medida que aumenta el volumen de clientes comienzan a

gozar de economías de escala y pueden ir reduciendo la tasa de interés requerida.

5) Pueden mejorar la eficiencia.

Los subsidios limitados a la etapa inicial o de expansión del programa pueden tener un

rol fundamental en el desarrollo del mercado de la microfinanzas. Siempre que sean

temporarios, estos subsidios le dan a los programas el tiempo necesario para desarrollar

el acceso a sus clientes, la escala y la experiencia necesaria del personal y de los clientes

para moverse hacia la auto-sustentabilidad. A medida que el programa aumenta el

volumen de clientes gracias a la expansión a otras áreas y van disminuyendo sus costos

de lanzamiento, incrementa sus ganancias. También logra mayor eficiencia gracias a la

experiencia que va adquiriendo su personal. Tabla 2: Tasas de Interés en Programas de Microcrédito en la Argentina

Nº Programas de Microcréditos Tasa de Interés

1 Asoc.Civl Avanzar por el Desarrollo Humano 48% anual

2 Divina Providencia (Merlo) 20% anual

3 Proyecto Mujeres 2000 20% anual

4 Uniformados S.A. 55% anual

5 Fundación A (person. En trámite) 30% anual directo

6 Divina Providencia (Moreno) 10% directo en 22 semanas

7 Préstamos para crecer 15% cuatrimestral

8 Mesa de San Mateo 2% mensual

9 Fund.Pro Vivienda Social 3,3 % mensual directo

10 Inmaculada 4% mensual directo

11 Grupo Cántaro 4% mensual directo

Fuente: Elaboración propia sobre la base de una encuesta de la UCA. Agosto 2002.

Los intereses subsidiados pueden alentar a solicitar un préstamo a aquellas personas

que no tienen ningún interés en llevar adelante un emprendimiento. También

contribuyen a dar una menor seriedad al programa, y por tanto a que la gente sospeche

de su continuidad en el tiempo afectando a su voluntad de repago. Si el programa no

29

cobra los intereses necesarios para mantenerse en el tiempo, el cliente sabe que no va a

poder acceder a nuevos créditos y pierde el incentivo para devolver su deuda actual.

El subsidio no sólo va en contra del desarrollo eficiente y efectivo del programa sino

también del crecimiento y progreso real de sus clientes. La confianza en la iniciativa

personal debe consolidarse bajo condiciones reales.

Creemos que cobrar una tasa de interés no subsidiada es la base para buscar la

sustenabilidad económica de un programa de microcrédito. La determinación de quienes

dirigen la organización para alcanzar un programa sustentable se refleja en esta

decisión. Sin embargo, no es el único factor que hace a la sustentabilidad de un

programa de microcrédito, sino más bien, forma parte de un grupo de factores que

desarrollaremos a continuación. En cuanto a la formación de grupos y a la participación

de los clientes en el manejo del programa, pensamos que están dirigidos a conformar la

cultura de la organización, a mejorar los lazos personales con los deudores y crear una

mayor afinidad que indirectamente va a conducir a un mejor cumplimiento en el pago

de las cuotas y por tanto aportará a la sustentabilidad del programa.

Según el estudio realizado por el Institute of Development Studies26, Inglaterra, la

comprensión ortodoxa del éxito organizacional del microcrédito está equivocada o

conduce a conclusiones erróneas, ya que: sus elementos principales a) no se encuentran

en algunos programas de microcrédito exitosos o b) tienen un rol mucho menor al que

comúnmente se cree. La explicación ortodoxa desvía la atención de las causas

verdaderas del éxito. Los programas de microcrédito que han tenido un buen

desempeño son esencialmente negocios que han tenido éxito por haber hecho lo que

todo negocio exitoso hace. Primero, desarrollaron y persiguieron una estrategia

apropiada a las características particulares del mercado en el que operaban y de los

clientes que querían atraer. Segundo, diseñaron procedimientos y una estructura

organizacional que les permitiera llevar adelante operaciones bancarias eficientes en

circunstancias difíciles: ofrecieron servicios financieros acordes a las necesidades de los

clientes; minimizaron la pérdida de fondos por incobrabilidad o robos hormigas por

parte de los empleados; y mantuvieron los costos de transacción bajos, principalmente