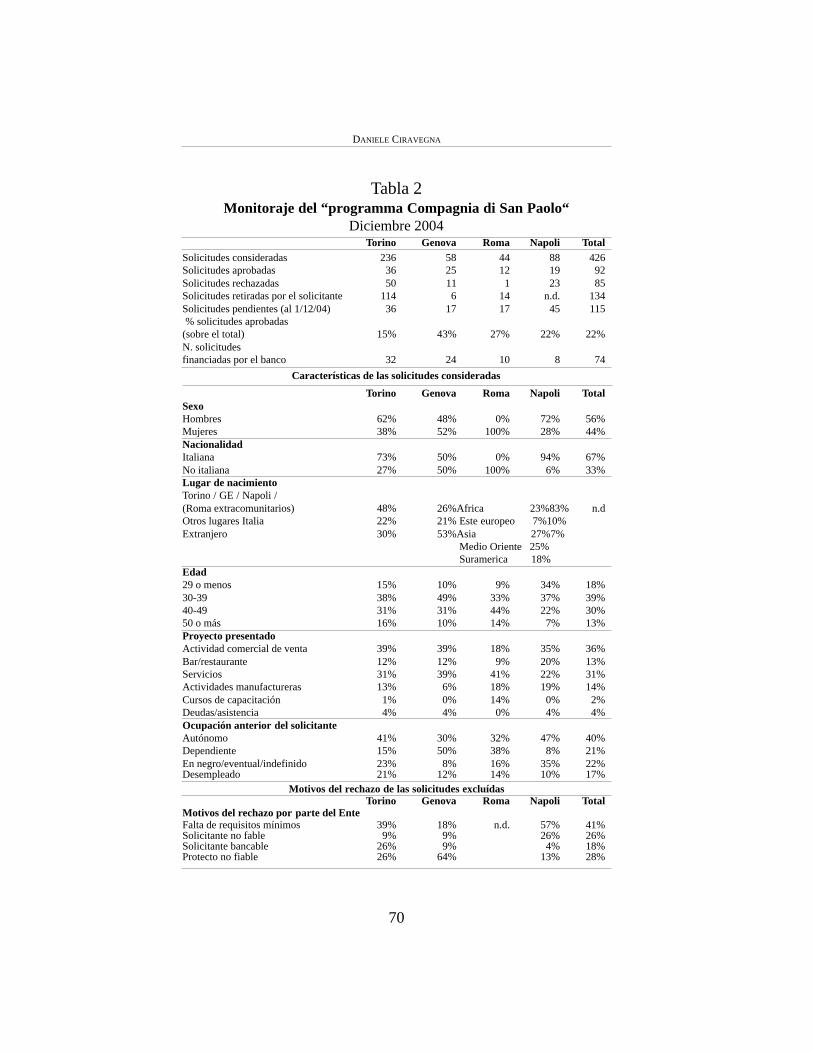

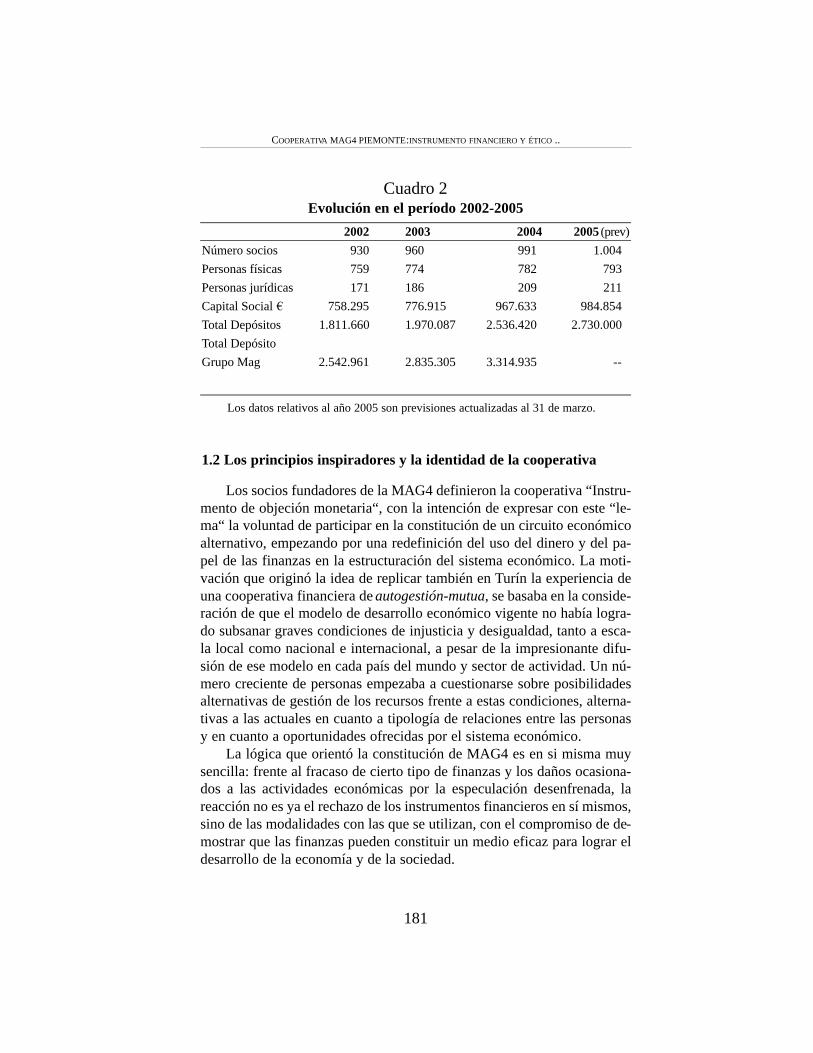

MICROCRÉDITO CONTA LA EXCLUSIÓN SOCIAL:...

272

MICROCRÉDITO CONTA LA EXCLUSIÓN SOCIAL: EXPERIENIAS DE FINANCIAMIENTO ALTERNATIVO EN EUROPA Y AMÉRICA LATINA

Transcript of MICROCRÉDITO CONTA LA EXCLUSIÓN SOCIAL:...

MICROCRÉDITO CONTA LA EXCLUSIÓN SOCIAL:EXPERIENIAS DE FINANCIAMIENTO

ALTERNATIVO EN EUROPA Y AMÉRICA LATINA

MICROCRÉDITO CONTA LA EXCLUSIÓN SOCIAL:EXPERIENIAS DE FINANCIAMIENTO

ALTERNATIVO EN EUROPA Y AMÉRICA LATINA

GI O VA N N I BE L U C H E, DAV I D CA M I N O, DA N I E L E CI R AV E G N A, LU I S D E L CA S T I L L O, SI LV I A GI L E T T I, LU C I A N A ET E L GI N E S T E,

NO R B E RTO KL E I M A N, DI R K KR U I J T, JU A N LA R A, HO R A C I O LO M O R O, EL I S A PE I N E T T I,CA R L O S SO J O, LI D I A VI L L A R, MA RTA ZA L D Í VA R

332,7R312m Red Aura

Microcrédito conta la exclusión social : Experienias definanciamiento alternativo en Europa y América Latina / RedAura. - 1a. ed.- San José, C. R :FLACSO, 2005.

226 p ; 23.75 X 16.25 mm.

1. Crédito- financiación. 2 Crédito -América latina3. Crédito- Europa. I. título

ISBN: 9977-68-136-8

Diseño de portada y producción editorial: Américo Ochoa

Primera edición: junio de 2005

FLACSO-Costa Rica. Apartado 11747, San José, Costa Rica, Fax: (506) 253-4289http://www.flacso.or.cr

Este documento se ha reakizado con la auyuda financiera de la Co -munidad Europea. El contenido de este documento es responsabili -dad exclusiva de nombre del Beneficiario y en modo alguno debeconsiderarse que refleja la posición de la Unión Europea.

La contribución de FLACSO Costa Rica es posible gracias alapoyo institucional de ASDI-SAREC.

Los artículos firmados son responsabilidad de los autores y autoras, y nocomprometen en modo alguno la posición institucional de la Unión Europea

y FLACSO.

logo aura

5

ÍNDICE

PRESENTACIÓN

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIADIRK KRUIJTCARLOS SOJO

INTRODUCCIÓN HIPERCIUDADANOS TRANSNACIONALES LATINOAMERICANOS: CIUDADANOS Y EXCLUÍDOS EL LEGADO DE LAS REFORMAS Privatización de lo público ....................................................................................Pobreza persistente, desigualdad y exclusión ................................................Desempleo pleno, migraciones, remesas: La integración imposible .............por el lado del mercado .........................................................................INFORMALIDAD URBANA .......................................................................VIOLENCIA URBANA ........................................................................................Vacíos locales de gobierno ......................................................................BIBLIOGRAFÍA ............................................................................................

EL PAPEL DEL MICROCRÉDITO EN LA ECONOMÍA MODERNA: EL CASO DE ITALIADANIELE CIRAVEGNA.......................................................................................

EL PAPEL Y LAS PROBLEMÁTICAS DEL MICROCRÉDITO ................MODERNO ....................................................................................................EL MICROCRÉDITO EN ITALIA Y EN TORINO .....................................BIBLIOGRAFÍA ............................................................................................

MICROFINANZAS Y DESARROLLO ECONÓMICO EN AMÉRICA LATINA .......................................................................................DAVID CAMINO .................................................................................................JUAN LARA .........................................................................................................

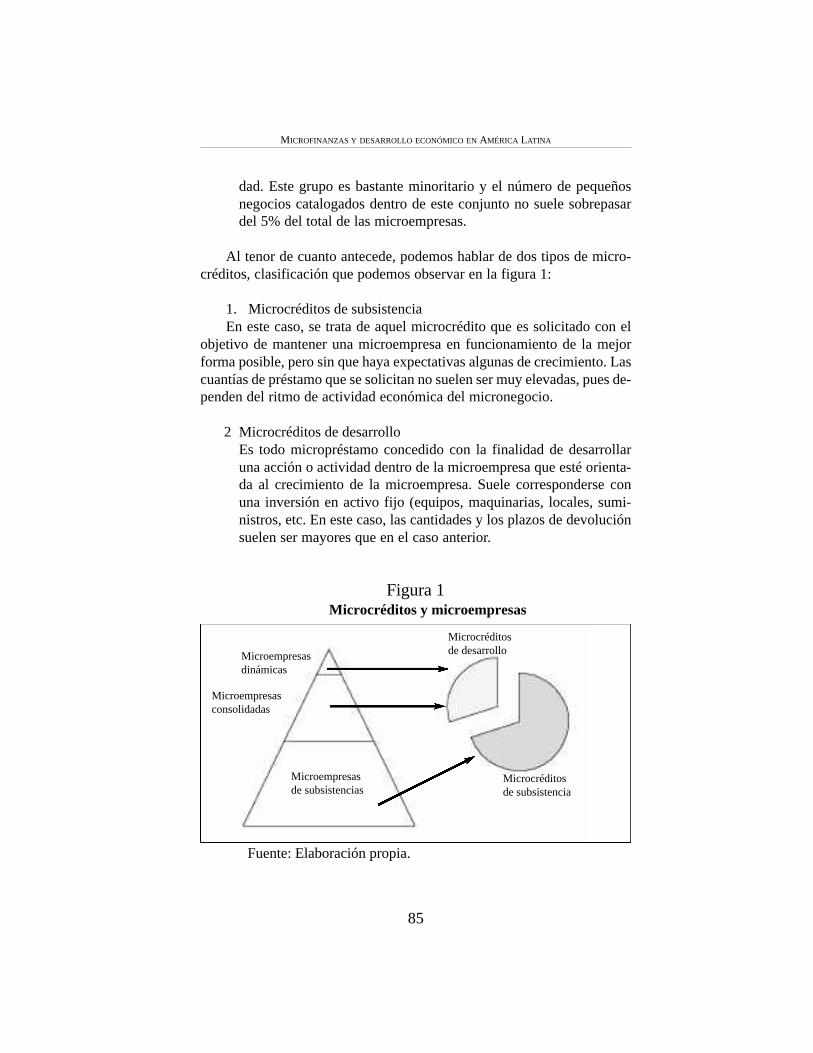

INTRODUCCIÓN .........................................................................................EL MICROCRÉDITO ...........................................................................................Concepto ........................................................................................................Función económica y social ...........................................................................Tipología del Microcrédito .....................................................................EL MICROCRÉDITO EN AMÉRICA LATINA ...........................................EL FONDO PARA LA CONCESIÓN DE MICROCRÉDITOS (FCM)........BIBLIOGRAFÍA ............................................................................................

EL MICROCRÉDITO EN ARGENTINA. UN ESTUDIO SOBRE SUS ............CARACTERÍSTICAS Y RESULTADOS .............................................................LUCIANA GINESTE ............................................................................................

INTRODUCCIÓN .................................................................................................GÉNESIS DEL MICROCRÉDITO EN ARGENTINA ........................................CARACTERÍSTICAS GENERALES DEL MICROCRÉDITO ..........................EN ARGENTINA ..................................................................................................

Tasas de interés ..............................................................................................Montos y plazos de los préstamos .................................................................Garantías .........................................................................................................Periodicidad de los pagos de las cuotas ................................................................Renovación .....................................................................................................Metodología ...................................................................................................Ahorro ............................................................................................................Otorgamiento ..................................................................................................Población objetivo .........................................................................................Efectividad ..............................................................................................

DIMENSIONES DE LAS MICROFINANZAS EN ARGENTINA ....................Organización y características generales .......................................................Las ONG (organizaciones no gubernamentales) ...........................................

VIVIR EN LACIUDAD

6

Organismos gubernamentales ........................................................................A escala nacional ............................................................................................A escala provincial/municipal ........................................................................Los bancos ......................................................................................................Acceso a recursos y mercados .......................................................................Características y transformación de la demanda ............................................Efectos de reducción de la pobreza ................................................................

ANÁLISIS FODA DEL MICROCRÉDITO EN ARGENTINA ..........................Fortalezas .......................................................................................................Oportunidades ................................................................................................Debilidades .....................................................................................................Amenazas .......................................................................................................

CONCLUSIONES .................................................................................................BIBLIOGRAFÍA....................................................................................................

CONTEXTO Y EXPERIENCIAS DE ..................................................................MICROFINANZAS EN CENTROAMÉRICA ....................................................GIOVANNI BELUCHE VELÁSQUEZ ...............................................................

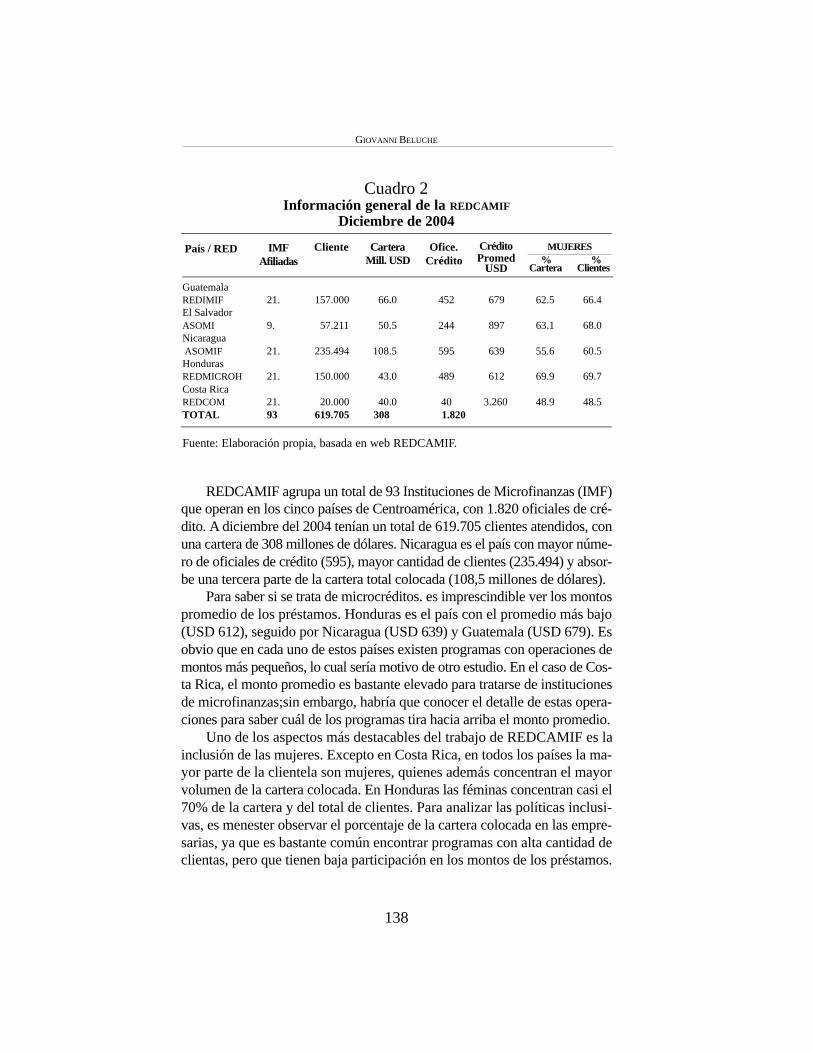

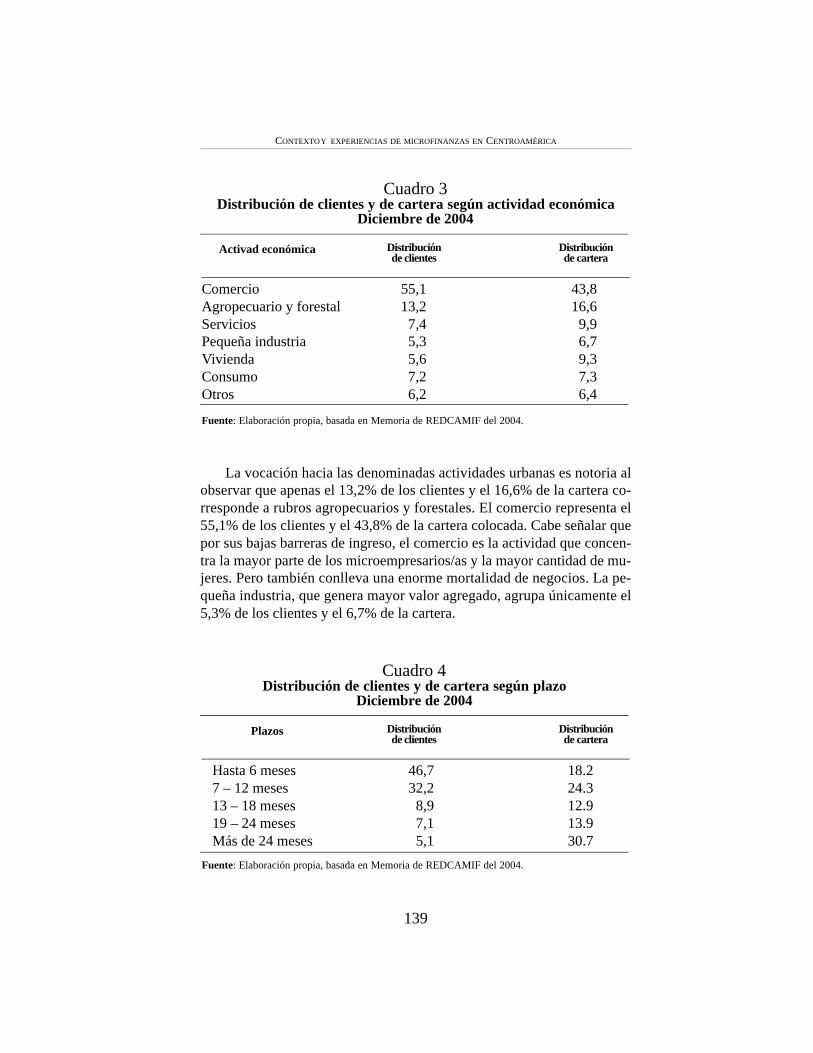

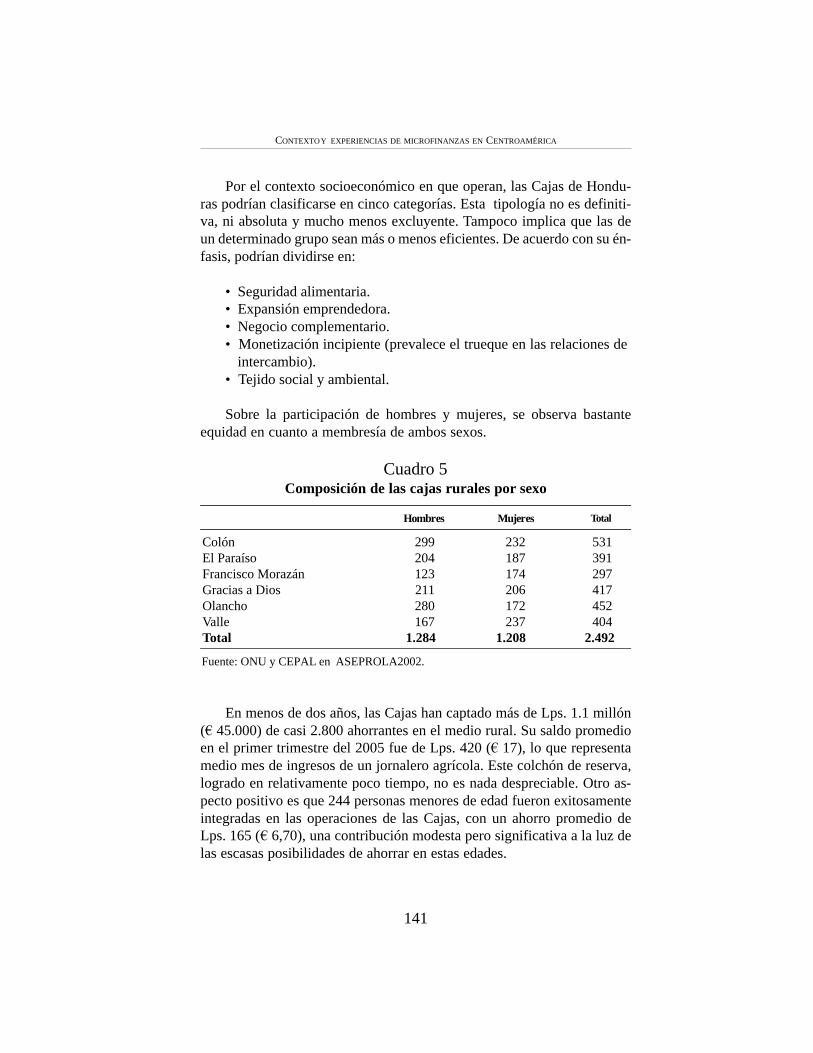

INTRODUCCIÓN .........................................................................................EL CONTEXTO .............................................................................................LA DEMANDA .............................................................................................DIFICULTADES PARAACCEDER AL CRÉDITO .....................................LA OFERTA ..........................................................................................................Redcamif ........................................................................................................Las Cajas Rurales de Ahorro y Crédito .........................................................Cuatro experiencias en Guatemala ................................................................Bibliografía .............................................................................................

MICROFINANCIAMIENTO Y DESARROLLO LOCAL ..................................EXPERIENCIA EN CUBA ...................................................................................LUIS DEL CASTILLO SÁNCHEZ .....................................................................MARTHA ZALDÍVAR PUIG ...............................................................................LIDIA VILLAR LÓPEZ .......................................................................................

CARACTERÍSTICAS DE LA PROVINCIA DE PINAR DEL RÍO,EXPERIENCIAS LOCALES ........................................................................EXPERIENCIA DEL CENTRO HISTÓRICO DE LA HABANA ...............BIBLIOGRAFÍA ............................................................................................ANEXO 1: LISTADO DE PROYECTOS DE PINAR DEL RÍO .................

ÍNDICE

7

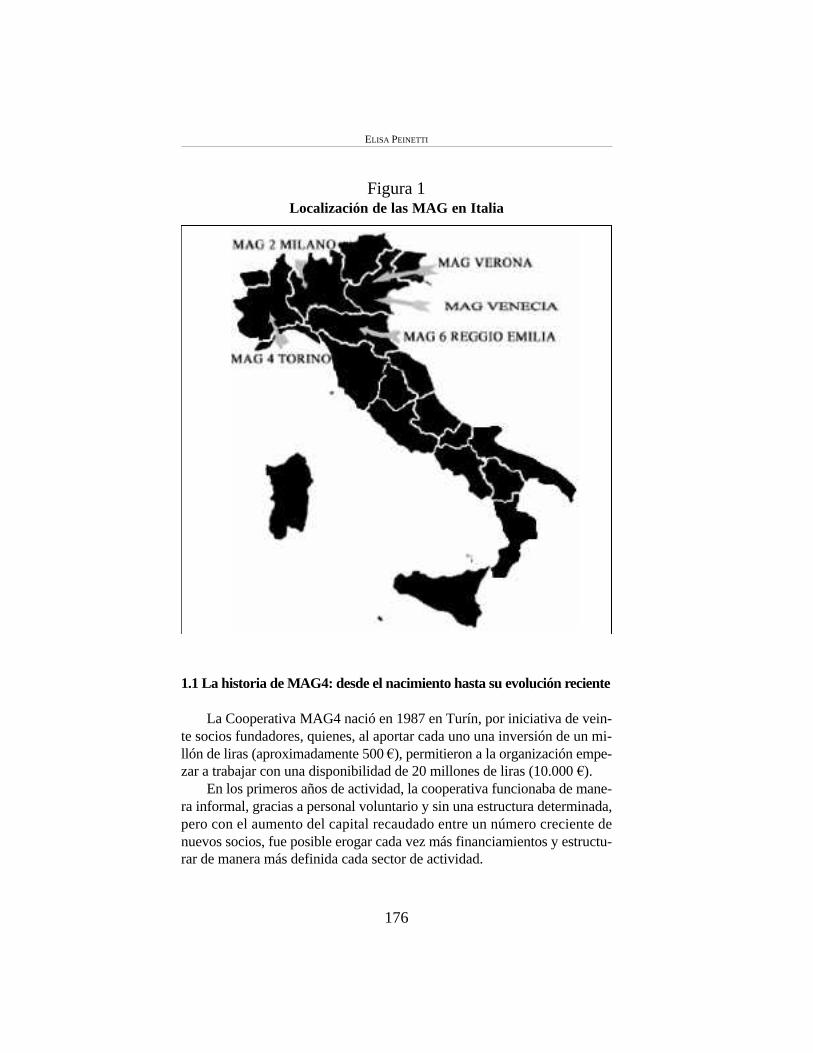

COOPERATIVA MAG4 PIEMONTE: INSTRUMENTO FINANCIERO ÉTICO Y DE ECONOMÍA SOLIDARIA .....ELISA PEINETTI

LAS MAG ITALIANAS Y LA COOPERATIVA MAG4 PIEMONTE ...............La historia de Mag4: desde el nacimiento hasta su evolución reciente ................Los principios inspiradores y la identidad de la cooperativa ................................Sectores de actividad y estructura interna ............................................................ACTIVIDAD FINANCIERA Y MICROCRÉDITO:LA METODOLOGÍA MAG4 ...............................................................................CONCLUSIONES: EL FUTURO DE LA MAG4 YLA ECONOMÍA SOLIDARIA .............................................................................

ANEXO 1: ESQUEMA DE FUNCIONAMIENTO DEL GRUPO MAG ....

ENFRENTANDO LA POBREZA. MICROFINANZAS EN LAARGENTINA.LA EXPERIENCIA DE LA FUNDACIÓN GRAMEEN .....................................NORBERTO KLEIMANHORACIO LOMORO

LA GLOBALIZACIÓN DE LA POBREZA. UN PROBLEMA ÉTICO LOS NUEVOS POBRES Y LA POBREZA ESTRUCTURAL ...........................Ingresos de los hogares y Necesidades Básicas Insatisfechas .......................Desocupación y precariedad laboral ..............................................................Pobreza y Educación ......................................................................................Pobreza y capital social ...........................................................................LAS MICROEMPRESAS Y LOS MICROCRÉDITOS ......................................Los tipos de emprendedores y las políticas de apoyo y promoción ..............Microfinanzas ........................................................................................................El concepto de microfinanzas .................................................................La experiencia del Banco Grameen ......................................................................El banco de los pobres ...................................................................................Historia ...........................................................................................................Funcionamiento del Grammen Bank .............................................................Condiciones especiales del préstamo ............................................................Beneficios Sociales ........................................................................................Trasplantar el modelo Grameen .....................................................................¿Por qué prestar a las mujeres en lugar de a los hombres? ...........................Cómo ser miembro de Grameen ......................................................

ARTÍCULO

8

..............¿Cómo funcionan los grupos en Grameen? .....................................

..............El Grameen frente a los bancos clásicos .........................................

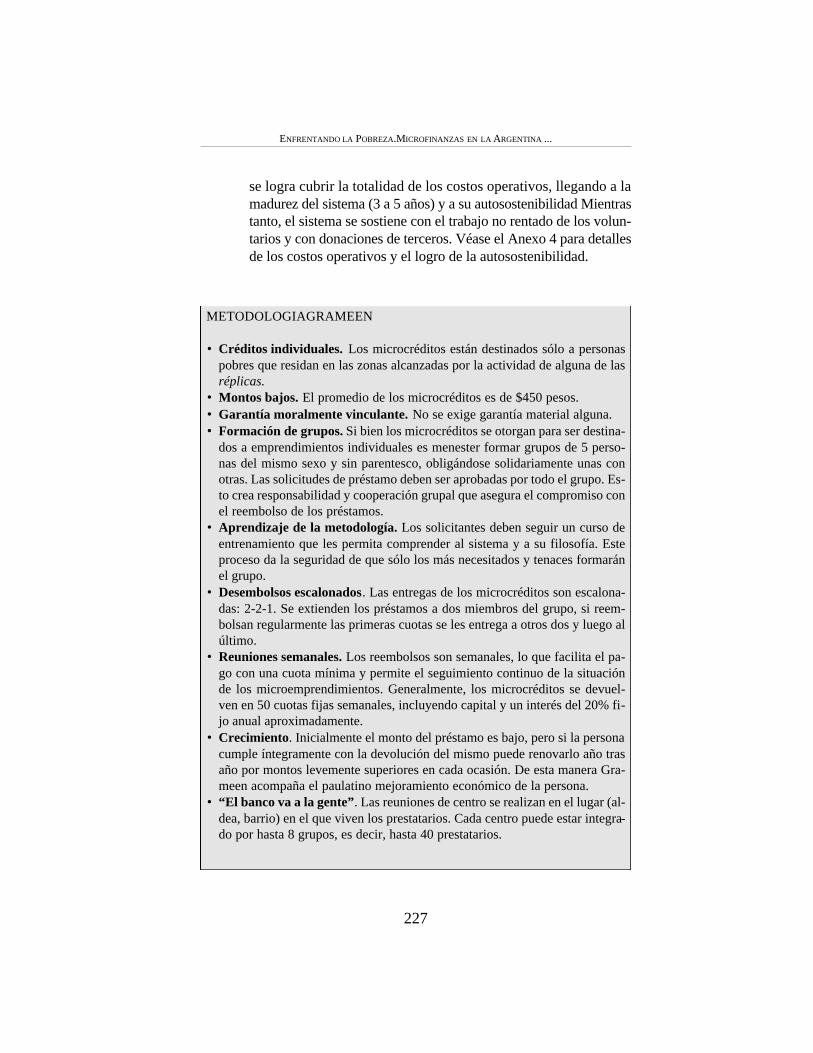

..............Otras actividades desarrolladas por el Grameen Bank ....................FUNDACIÓN GRAMEEN ARGENTINA ..........................................................Logros obtenidos ............................................................................................Grameen en la Argentina. El por qué ............................................................Indicadores de desempeño de Grameen en Argentina ............................A MODO DE CONCLUSIÓN .......................................................................ANEXO 1: MEJORAR LAVIDA DE UNA PERSONA CONUS$ 180 DONADOS .....................................................................................ANEXO 2: BENEFICIOS COLATERALES ................................................ANEXO 3: TESTIMONIOS TEXTUALES DE PRESTATARIAS/OS,EN CUANTO A SU MEJORAMIENTO PERSONAL DESDE QUE...........INGRESARON EN GRAMEEN ...................................................................ANEXO 4: COSTOS OPERATIVOS DE LAS RÉPLICAS Y ELLOGRO DE LAAUTOSOSTENIBILIDAD

EL MICROCRÉDITO EN ESCENA ....................................................................SILVIAGILETTI BENSO

HACIA UN MUNDO SIN POBREZA. DRAMATIZACIÓN .............................La historia de Sufia Begum ...........................................................................El nacimiento del Banco Grameen ................................................................El primer impacto con el sistema bancario ....................................................El Prof. M. Yunus va a la Sede Central .........................................................Empieza Grameen ..........................................................................................La oposición de los jefes religosos ................................................................La exportabilidad del modelo Grameen .......................................................Las características del microcrédito ...............................................................Sobre los autores ............................................................................................

ÍNDICE

9

10

La lucha contra la exclusión social supone derribar barreras cultura-les, políticas y económicas que no le permiten a segmentos considerablesde la población desarrollar con plenitud sus capacidades individuales y apartir de ahí encontrarse en condiciones de bienestar material duradero de-bido a una vinculación positiva con las oportunidades que se generan enel ámbito público y en el funcionamiento de las economías.

Las formas de la exclusión no son homogéneas porque se derivan dela naturaleza histórica de la definición de umbrales de derecho, que es pro-ducto de la lucha social, y porque se originan en la capacidad de los esta-dos para formalizar en leyes las necesidades incluyentes y, lo que no esmenos importante, para garantizar el cumplimiento efectivo de la ley. Así,la vinculación armónica entre derechos y exigibilidad favorece la gober-nabilidad democrática al disminuir los umbrales de exclusión. Por ello, elenfrentamiento con la exclusión social es una prioridad, no de la políticasocial, sino de la gobernabilidad democrática en su conjunto.

En este volumen se explora la dinámica de la exclusión a partir delanálisis de una de sus formas económicas asociadas a la disponibilidad derecursos financieros. Ello da origen a una política de inclusión social des-tinada al desarrollo de mecanismos de microfinanciamiento. Como se ve-rá la forma, magnitud y significado social de la cuestión de las microfi-nanzas es considerablemente diferente tanto entre Europa y América La-tina como al interior mismo de cada continente en la especificidad de lasexperiencias nacionales. Esta publicación se presenta en un contexto in-

11

PRESENTACIÓN

ternacional favorable, dado que en Diciembre de 1998 la Asamblea Gene-ral de las Naciones Unidas proclamó 2005 como “Año Internacional delMicrocrédito” (Resolución 53/197) y solicito que la celebración del añosea una ocasión especial para dar un impulso a los programas de micro-crédito en todo el mundo.

En América Latina la exclusión financiera no se entiende al margende un problema mayor de empobrecimiento y de pobreza persistente. Elmicrofinanciamiento procede de la ausencia de oferta financiera básica,bancaria o no, que se combina con la inexistencia de suficientes puestosde trabajo nuevos en la economía formal. Así los usuarios del microcre-dito son personas que experimentan problemas de exclusión múltiple: sonpobres, en ocasiones extremadamente pobres lo que significa que no soncapaces de satisfacer sus necesidades básicas alimentarias sobre basesprevisibles y regulares; son personas que solo encuentran ocupación enactividades del sector informal en general referidas al autoempleo de su-pervivencia y carecen de cualquier medio de pago regular que les permi-ta algún tipo de aproximación a la oferta financiera que por lo demás, de-bido a la segregación social de los territorios, no abunda o es de plano ine-xistente en las comunidades donde viven. La oferta de microfinancia-mientos, a primera vista escasamente suficientes para atender privacionescomplejas, puede convertirse en el disparador simbólico de una situaciónde mejoramiento social.

En el caso europeo de partida las condiciones de precariedad de la vi-da y privación material no son tan profundas como las de Latinoamérica.Aquí, no por casualidad territorio originario de la noción de exclusión so-cial, el problema se refiere a la existencia de mecanismos institucionalesque excluyen grupos de población del disfrute de sus beneficios. Esta des-conexión puede producirse por efecto de determinadas contingencias in-dividuales como el desempleo o fenómenos colectivos como los asocia-dos a la inmigración, la discriminación étnica o la condición de género.En tal caso la prioridad de las experiencias de microfinanciamiento en Eu-ropa apunta a la restauración o el establecimiento de la situación de “su-jeto de crédito”, es decir la habilitación de una condición perdida o no re-conocida por la economía formal. Además, estas formas de inclusión fi-nanciera se desarrollan en contextos de promoción de valores solidarios yprácticas comunitarias asociadas al bien común, alejando las implicacio-nes individualistas que se derivan de la gestión financiera tradicional.

En este orden de diferencias lo que se observa en Europa y AméricaLatina es también notablemente contrastante en relación con los montos,con el tamaño de los microcréditos. Unos pocos cientos en América La-

12

tina y miles de euros en el espacio europeo ilustran esta diferencia. Usospreponderantemente productivos en América Latina contrastan con la po-sibilidad de créditos para el consumo en el caso de Europa.

Este libro recoge materiales elaborados por las entidades que partici-paron en el proyecto Aura desarrollado con el aporte financiero del Pro-grama Alfa de la Unión Europea. El objetivo del proyecto parte de la im-portancia de potenciar los vínculos Universidad-Empresa y promover eldebate y el conocimiento de experiencias de microcrédito como mecanis-mos efectivos de combate a la exclusión social en su dimensión económi-ca. Así, literalmente el proyecto se propuso el siguiente objetivo: “En elámbito de la gestión de acciones de cooperación universidad-empresa,considerando el contexto socio-económico y financiero de cada pais de lasinsituciones de la Red, se quiere maximizar la difusión y el estudio del fe-nómeno emergente del MICROCREDITO, siguiendo las teorizaciones deMuhammad Yunus, fundador del Banco Grameen. Como herramienta cla-ve de lucha contra la pobreza, el microcrédito es un fenómeno dinámico,aunque relativamente nuevo”.

Este libro quiere coadyuvar a la realización de ese objetivo. Recogelos términos más generales de la discusión desarrollada por las entidadesque integraron la Red Aura y propone un marco de referencia práctico yconceptual para el debate sobre el microcrédito y sus formas. Esta inte-grado por ocho capítulos. En el primer capítulo, elaborado por Dirk Kruijt,de la Universidad de Utrecht, Holanda, y Carlos Sojo de FLACSO CostaRica se propone una lectura del contexto latinoamericano que específica laimportancia relativa del microcrédito en una región caracterizada por lainestabilidad política y social, y la tendencia creciente a la informalizaciónde las relaciones económicas en un entorno de creciente desigualdad.

De seguido Daniele Ciravegna de la Universidad de Turín, presentaun análisis de las caracteristicas y la evolución de las experiencias de mi-crofinanzas, desde su definición conceptual pasando por la formulaciónparadigmática de la experiencia Grameen, hasta las distintas manifesta-ciones y los mecanismos institucionales que impulsan iniciativas de mi-crofinanciamiento. Luego examina la experiencia de microcrédito en Ita-lia y más concretamente en la ciudad de Turín como mecanismos de en-frentamiento con las diversas expresiones de la exclusión financiera.

En el tercer capítulo David Camino de la Universidad Carlos III deEspaña, pasa revista a las principales actividades de microcrédito y en-marcarlas dentro del concepto, más amplio, de microfinanzas, para cono-cer sus principales características y sus posibilidades en el desarrollo eco-nómico de los pueblos. Aborda además, el papel de los organismos públi-

13

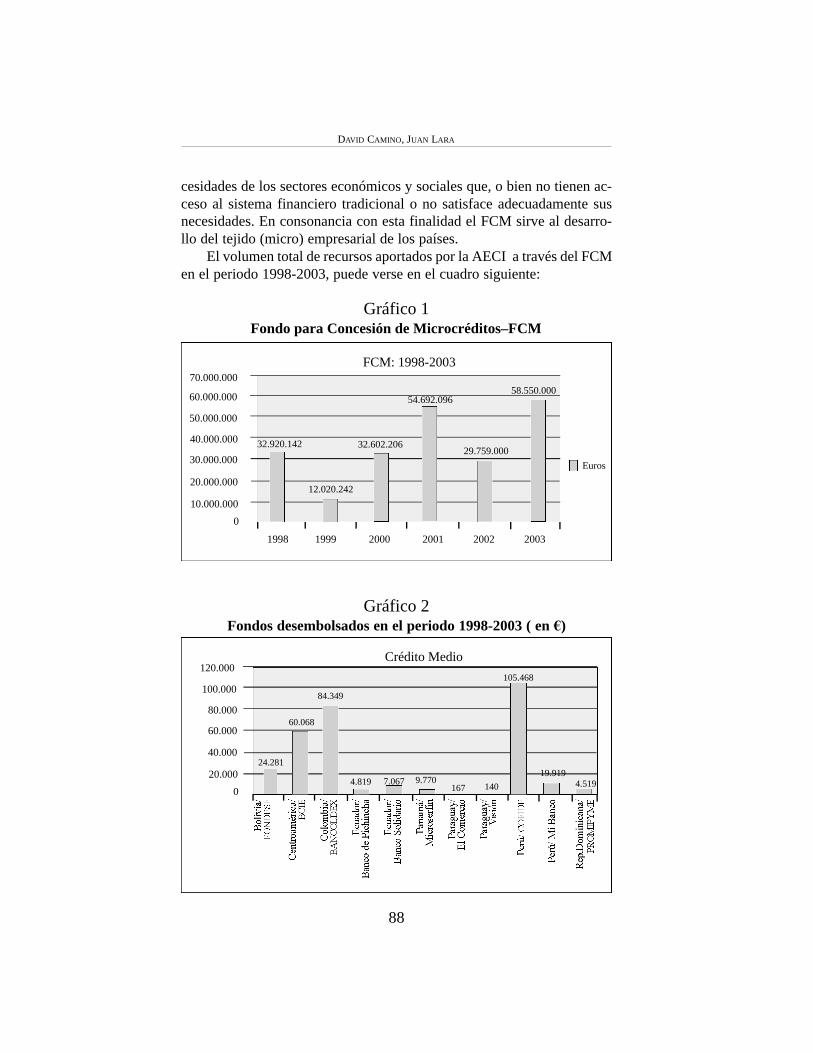

cos de cooperación en el impulso y fomento del microcrédito y, en parti-cular, las actividades desarrolladas al respecto por la Agencia Española deCooperación Internacional (AECI), en los últimos años.

El cuarto capítulo a cargo de Luciana Gineste de la Universidad Ca-tólica Argentina sistematiza la evolución de las experiencias de microfi-nanciamiento en ese país. Luego de pasar revista a la evolución de las ex-periencias existentes en ese país, Gineste estudia algunas dimensiones deeste fenómeno (organización, acceso a recursos y mercados, característi-cas y transformación de la demanda y efectos en la reducción de la pobre-za) analizando las diferencias que se observan entre las organizaciones nogubernamentales y los organismos de gobierno que trabajan en el tema,para finalizar con un análisis FODA ( fortalezas, oportunidades, debilida-des y amenazas) del Microcrédito en Argentina

En el quinto capítulo la experiencia centroamericana es recuperada enel análisis de Giovanni Beluche del Centro para el Desarrollo Regional conbase en Costa Rica. Primero pasa revista a a la situación del contexto so-cioeconómico de Centroamérica, para luego realizar un análisis cualitativode la demanda de microcrédito, para finalizar con una descripción de lasformas y los actores de la oferta de microfinanciamiento en la región.

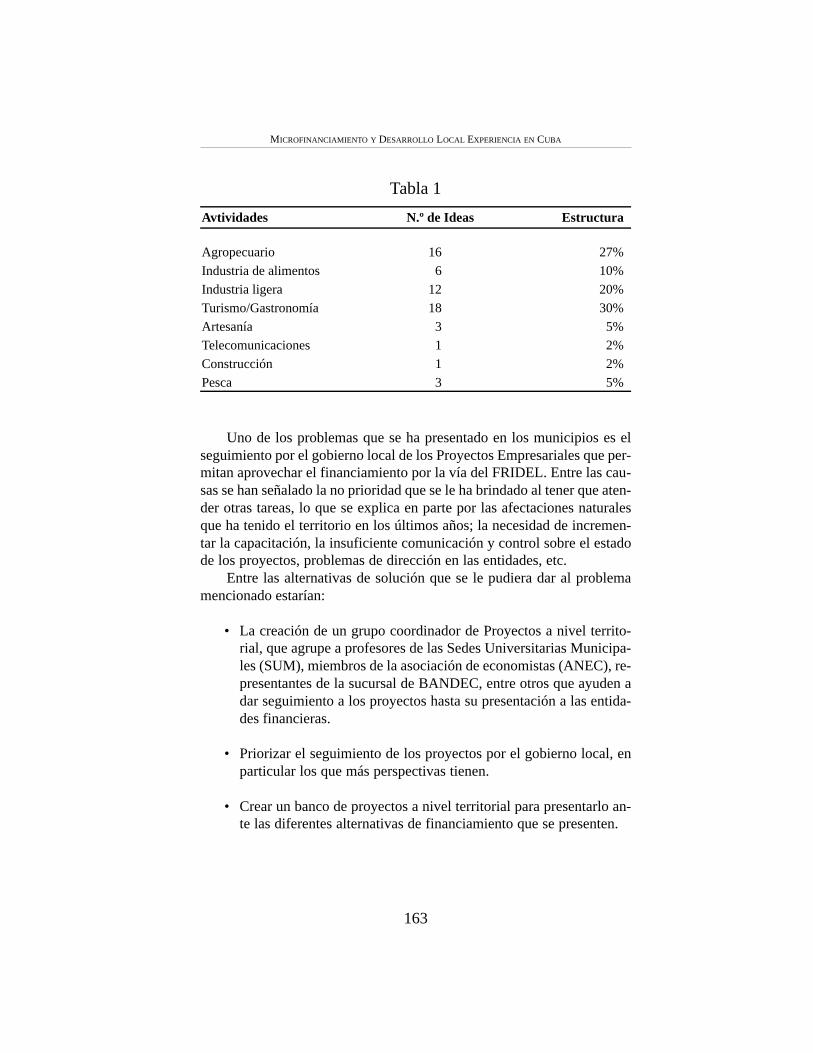

Un equipo de la Universidad de La Habana integrado por Luis delCastillo, Martha Zaldivar Puig y Lidia Villar López analizan experienciasde microfinanciamiento en el desarrollo local en la capital de Cuba y enla provincia de Pinar del Río a partir del estudio de las actividades delFondo Rotatorio para Iniciativas de Desarrollo Económico Local (FRI-DEL). El FRIDEL es un instrumento de crédito creado, en forma experi-mental, en el marco de un programa de cooperación internacional deno-minado “Programa de Desarrollo Humano Local” (PDHL) con el fin dearticular y dar perspectiva a uno de sus ejes programáticos : el apoyo aldesarrollo de la economía local.

El sexto capítulo a cargo de Elisa Peinetti, presenta la experiencia de laCooperativa MAG4, una iniciativa para el microfinanciamiento solidario enItalia, específicamente en la región del Piemonte. El acrónimo MAG (MutuaAuto Gestión) ilustra el propósito de promover instrumentos financieros sus-tentados en compromisos éticos explícitos e ideas de economía solidaria.

En el siguiente capítulo Horacio Lomoro y Norberto Kleiman de laFundación Grameen Argentina sistematizan la adaptación de esa expe-riencia de microfinanciamiento en la realidad de su país, a partir de refle-xiones contextuales sobre la ética del desarrollo, los problemas de empo-brecimiento en la sociedad argentina y los desafíos de las políticas econó-micas y sociales.

14

Finalmente, Silvia Gilletti, aporta una traducción del guión de una re-presentación que quiere proyectar la finalidad y las características de la ex-periencia del Grameen Bank en Bangladesh. Su contribución pretende lo-calizar lo que ella denomina la “valencia antropológica” del microcrédito”.Dice la autora que apartándonos por un momento de la especificidad mate-rial del fenómeno, “y nos encaminamos por los senderos del alma, vemosla fuerte capacidad que tiene el microcrédito de metamorfosear a las perso-nas que lo utilizan, claro está, de manera eficaz”.

Este es un esfuerzo colectivo que apenas comienza. Las entidadesparticipantes en la Red Aura desean dejar constancia de su agradecimien-to al Proyecto Alfa de la Unión Europea por el aporte financiero para eldesarrollo de esta iniciativa. Además agradecen a las instituciones invita-das CDR de Costa Rica y International Global Help de España, en la per-sona de Juan Raso, sus aportes significativos en las distintas fases del pro-ceso. Las Universidades de La Habana, de Utrecht y de Turín, y FLAC-SO Costa Rica acogieron reuniones presenciales de la red aportando re-cursos institucionales y apoyo logístico para la realización exitosa de ta-les eventos. El personal técnico y administrativo de FLACSO Costa Rica,Juan Caviedes, Ana Virginia Salguero y Teresita Vargas, con el apoyo deOlman Chavez y Elizabeth Azofeifa trabajaron arduamente en la prepara-ción de informes y en apoyo logístico a lo largo de los dos años de dura-ción del proyecto. Se agradece también el apoyo de Américo Ochoa en ladiagramación y diseño de este libro y de Yajaira Ceciliano en el manteni-miento de la página Web de la Red Aura.

CARLOS SOJO

Coordinador Red AuraJunio 2005

15

16 BLANCA

INTRODUCCIÓN

La dinámica de los emprendimientos económicos mínimos es unarespuesta microsocial a un problema complejo instalado en dinámicas ins-titucionales, procesos macroeconómicos y posibilidades de integración ycohesión social. Este capítulo propone elementos generales para la deter-minación de la situación sociopolítica actual de América Latina que en-marcan el escenario del microcrédito en la región. No es una lectura delentorno inmediatamente articulado a la cuestión de las finanzas popularessino una visión sobre determinaciones estructurales más amplias. El con-texto que queremos calificar está referido a las siguientes cuestiones: enprimer lugar una exploración de las dinámicas de la segregación socialimpulsada por lo que Ulrich Beck llama la sociedad del riesgo en la últi-ma modernidad, aspecto que también puede servir para localizar la pro-blemática de la exclusión social en el entorno europeo. En segundo lugarun balance general de la situación macro de inclusión política y exclusiónsocial que dibuja la paradoja de la democratización actual de América La-tina. En tercer lugar, una ponderación del legado de las reformas econó-micas y finalmente un balance de las nuevas y persistentes formas de laviolencia que disminuyen la cohesión social y generan tendencias centrí-fugas que agravan los efectos dispersores del modelo de democracias sinciudadanía.

17

AMÉRICA LATINA:CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

DIRK KRUIJT Y CARLOS SOJO

1. HIPERCIUDADANOS TRANSNACIONALES

La ilusión actual de la integración social, de la cohesión, no pareceanclarse más en territorios nacionales ni en derechos acotados dentro deellos. La forma última de la integración defiende derechos sustantivospor sobre los formales adscritos a la nacionalidad (Bottomore) y gestionael respeto de tales derechos dentro de umbrales territoriales, que son, in-dudablemente, supranacionales y que aspiran a la globalización.

Para los integrados de la modernidad, los hiperciudadanos, no hay te-rritorios vedados a la conquista; el tiempo es real, no geográfico, y la mo-neda es única o escasamente diversa, quizá como resabio último de la na-cionalidad. O bien, porque es extremadamente rentable cambiar divisas.Lo racional es la moneda global, pero las imperfecciones del mercadoproducen incentivos para el mantenimiento de monedas diversas.

Para los integrados la lengua es una y el método es digital: se hablaen inglés y se dialoga por medio de Internet, en efecto se “chatea”. Elhábitat se homologa para la vida y los consumos: aunque las ciudadeseuropeas conservan su encanto habitable, las economías emergentesapuestan al suburbio americano. Los barrios de clase media de cualquierciudad estadounidense, con una diversidad ficticia que apenas encubre lahomogeneidad que procuran, tienen los mismos trazados, las mismas ace-ras, las mismas bicicletas que nadie roba en el jardín, los SUV con la lla-ve en la ignición (camionetas con doble tracción esenciales para los rigo-res del asfalto impoluto de la plana geografía), y por supuesto son homo-géneos en su etnicidad o condición social. En ellas lo oscuro, la otredadparda, el ejército de ayudantes de la sociedad industrial lava piscinas, cor-ta el césped, mata alimañas. En esos barrios que aparecen igual en Hous-ton, como en San Pedro Sula o Bangalore.

Para el consumo la norma del capital siempre fue la agregación. EnBuenos Aires, y en las ciudades que se respetan, las calles tienen una iden-tidad comercial propia: Corrientes y los teatros; Florida y los turistas, Li-bertad y los joyeros. Pero la urgencia contra lo diverso ha impuesto la ló-gica del mall (la mole) para el consumo o para la ilusión del consumo.Igual en los pantanos desecados del siempreverde de Miami, que en la vo-rágine de Ciudad de México. Las mismas tiendas, la misma comida, lasmismas imágenes.

Para los integrados las amenazas a la seguridad son comunes: cuan-do es a la propiedad, se impulsa la segregación y el aislamiento; cuandoes a la vida, florece el negocio de la vigilancia personal o de los seguros;

18

DIRK KRUIJT, CARLOS SOJO

cuando se perjudica la estabilidad emocional se convierten en palabras deuso cotidiano patologías psicológicas, como el estrés y se transforma lacanasta alimentaria para incluir fórmulas químicas destinadas a enfrentartales males: prozac o ritalina, de acuerdo con la ubicación en el ciclo dela vida.

Unas amenazas provienen también de los otros, definidos como vio-lentos o propensos al crimen: los pobres, los inmigrantes, los narcos, losterroristas, los musulmanes. Para ellos, represión, fuerza, disuasión arma-da. A escala barrial y planetaria la prescripción es la misma.

Hay, por supuesto, heterogeneidad y determinismos históricos y cul-turales entre los integrados del orden global. Todos son blancos, por ejem-plo, pero los blancos costarricenses son “gente de color” en cualquier ám-bito realmente caucásico. Los niveles de ingreso son indiscutiblementevariados: unos gastan en un día lo que otros producen en un año, pero lacondición de integrados prevalece. Entre esos iguales, como entre otros,hay unos más iguales. Los recursos se parecen pero la calidad de estos va-ría. Unos tienen más acceso a recursos y bienes públicos, otros deben acu-dir por ellos al mercado. Los ciudadanos de los Países Bajos se ocupan po-co de sus pensiones, de su salud o de su empleo porque tales son bienespúblicos tutelados y exigidos. Para las clases medias ascendentes, los po-tencial o realmente integrados el acceso a bienes públicos de calidad seconvierte en una carga financiera permanente que erosiona otros usos po-sibles para los ingresos. Y cuando se pierden tales beneficios, producto dela crisis o la reforma económica, los integrados de clase media encabezanprotestas políticas amorfas, que demandan la disolución de gobiernos, pe-ro que no tienen claro a favor de quién ni con qué rumbo. Temen la ines-tabilidad política producto de la corrupción o la volatilidad económica,pero albergan miedos mucho más profundos ante la posibilidad de gobier-nos de izquierda que amenazan los fundamentos mismos del rendimientoeconómico. Por eso, en Europa está instalada una gobernabilidad centroderecha, mientras que América Latina empiezan a emerger respuestas po-líticas de izquierda que, como se le recordó a Lula en su momento inicialal frente del Gobierno, tienen una visión del poder como el violín: “se to-ma con la izquierda, pero se toca con la derecha”.

En lo que sigue pasaremos revista a la evolución de los factores so-ciales, económicos y políticos de la región en su conjunto en las últimasdos décadas, examinando los cambios políticos, el legado de las reformaseconómicas y la situación actual.

19

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

20

2. LATINOAMERICANOS: CIUDADANOS Y EXCLUIDOS

En las últimas dos décadas, América Latina modernizó notablemen-te sus sistemas políticos. El recuento detallado de este proceso ha sido rea-lizado recientemente por el PNUD (2004) en el denominado Informe Ca -puto. En términos generales, los avances están vinculados a la consolida-ción de sistemas electorales y a la ampliación de los ámbitos de realiza-ción del estado de derecho, incluyendo la eliminación de prácticas de per-secución y violación de derechos humanos por motivos políticos, y la di-latación de la tolerancia política que ha permitido la multiplicación de op-ciones electorales. En el mismo sentido, se constatan logros en el fortale-cimiento de la indepedencia de los poderes judiciales y en la limitacióndel poder deliberativo de las fuerzas armadas.

No obstante, lo anterior es contemporáneo con la profundización dela crisis en el seno de los partidos políticos. Muchos de los partidos his-tóricos de la región experimentaron crisis internas y electorales, que loshan llevado a punto de desaparecer.1 A la debilidad institucional y el des-concierto ideológico de los partidos, se ha producido, como efecto de es-ta suerte de vaciamiento del ámbito político, un notable incremento de lavolatilidad gubernamental, en especial en los países suramericanos. Laculminación del período constitucional ha sido imposible para una buenacantidad de gobernantes de la región que se han sustentado en la debili-dad partidaria para instalar mandatos extremadamente débiles con conte-nidos mesiánico-populistas.2 Las consecuencias están a la vista y asumenla forma de inestabilidad y veto ciudadano, como también de la amplia-ción de la desconexión política de importantes sectores del electorado.Igualmente preocupantes son las tendencias hacia la sectorialización delas propuestas políticas que, aun soportando reivindicaciones legítimascomo las derivadas de las luchas de los pueblos indígenas o de las muje-res, no logran consolidar proyectos nacionales aptos para el gobierno desociedades plurales, desiguales y conflictivas.

1 Un estudio comprehensivo para el caso centroamericano se encuentra en Archard yGonzález, 2004.

2 A mediados de 2005 en un espacio de pocas semanas los presidentes del Ecuador, LucioGutiérrez, y de Bolivia, Carlos Mesa, renunciaron en medio de protestas masivas impulsadaspor grupos de clase media y organizaciones indigenistas respectivamente. Gutiérrez, añosatrás, había encabezado el movimiento que depuso al presidente Jamil Mahuad, mientras queMesa, electo Vicepresidente en el 2002, había asumido el mando tras la dimisión forzada desu antecesor Gonzalo Sánchez de Losada en julio del 2003. Este ganó las elecciones porestrecho margen ante Evo Morales, líder de los indígenas cocaleros, amigo de Fidel y deHugo Chávez, que encabezó las protestas que derivaron en la dimisión de Mesa.

DIRK KRUIJT, CARLOS SOJO

21

En síntesis, el fortalecimiento de la ciudadanía política es parcial,prácticamente dedicado a la modernización de las tecnologías y maquina-rias electorales, pero en un entramado de procesos políticos viciados deactitudes y prácticas excluyentes. La elitización de la política, el enfoquepatrimonial y nepotista de la acción gubernamental y la simple y llana ex-clusión limitan la calidad del acceso de la población a los derechos polí-ticos básicos (de elección y representación) y mitigan la capacidad gene-ral del sistema para desarrollar medios de satisfacción de los derechos ci-viles y sociales en sentido más integral. Así, los latinoamericanos ejercensu derechos políticos en una especie de ciudadanía informal, caracteriza-da por la precariedad de su ejercicio debido a la limitada proyección ins-titucional y a la volátil garantía de cumplimiento.

A la debilidad de las formas de ciudadanía política, se suma la emer-gencia de una nueva versión reeditada del dualismo estructural con que lasociología económica latinoamericana caracterizó la experiencia desarro-llista a finales de los años cincuentas y comienzos de los noventas.(Car-doso y Faletto). La insuficiente implantación de la primera modernidad,urbanizante e industrial, no solo fue imposible de superar, sino que se haacentuado producto de la expansión posmoderna de la conectividad so-cial, económica y política de los incluidos ante la atroz persistencia de laformas primitivas de convivencia social que, en medio de las urbes, sobre-viven de trueque, de ayuda, de beneficencia casi completamente desco-nectados del mercado y de sus magias.

La pobreza no disminuye nominalmente. El número de pobres au-menta considerablemente año con año, aunque la proporción experimen-te caídas incluso importantes en algunos de los países más poblados de laregión. La desigualdad de ingresos se acentúa, como ha quedado mani-fiesto en el empeoramiento del índice de Gini de los ingresos de las fami-lias por quintiles (Franco, 2002). En este caso, el indicador es insuficien-te porque hay dificultades metodológicas significativas para captar los in-gresos de los grupos que están en la cúspide de la pirámide social. Por ellola desigualdad que se observa en los mercados de bienes de consumo, es-pecialmente en el inmobiliario, es bastante más indicativa de las limitacio-nes de integración social que fracturan a los países de la región.3

3 Recientemente, el Banco Mundial publicado un informe integral sobre la desigualdad enAmérica Latina. En él se constata que el coeficiente de Gini de la distribución del ingresopara el conjunto de la región, en promedio 0,52 en los años noventas (comparado con 0,41de Asia en el mismo período) es mucho mejor que el promedio del Gini asociado a lapropiedad de la tierra estimado en 0,81 (frente al 0,56 en Asia) durante la segunda mitad delsiglo XX. Veáse De Ferranti, Perry, Ferreira y Walton (2004: 17,191)

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

Los emprendimientos económicos y las oportunidades que conllevanpara la población están territorialmente divididos. La aglomeración capi-talista y la ausencia de planificación estatal que induzca la implantaciónde focos de desarrollo económico en regiones deprimidas, como algunavez se ensayó en los setentas, la década dorada de la planificación central,hacen que la dualidad estructural de hoy, en su dimensión territorial, ya nosea exclusivamente urbano rural, sino producto de un continuo de inclu-sión-exclusión, donde las metrópolis agrupan las oportunidades en demé-rito de los demás territorios incluidos en ellos ciudades intermedias. EnCentroamérica, por ejemplo, como ha indicado Pérez Sáinz (2004), el cli-vaje fundamental en materia de pobreza pareciera no ser tanto el corte ru-ral urbano como el metropolitano-resto del país. Por otra parte. la teoríade los lugares de Bauman (2003) pareciera indicar que la dualidad actuales entre lo visible y el no lugar, el espacio negado a las oportunidades,simplemente fuera. No hay otra cosa que vacío. No hay aspiraciones deintegración evolutiva, o de encadenamiento productivo, lo que hay es va-cío económico, social y político. En ese vacío aún subsiste más de una ter-cera parte de la población latinoamericana.

Los felices noventas, como lo describió Joseph Stiglitz (2003), termi-naron con la conciencia de fracaso alrededor de la bondad de las prescrip-ciones del llamado Consenso de Washington y, en América Latina, conuna secuencia de crisis financieras y políticas que puso una vez más enevidencia la volatilidad de economías y sistemas políticas sustentados enla dependencia externa y en la unilateralidad economicista de las políticaspúblicas. Tal unilateralidad, más propiamente definida como asimétricodesarrollo de las capacidades estatales en beneficio de las relacionadascon la función de control de los equilibrios macroeconómicos (Grindle,1996), ha cedido lugar a la instalación de gobiernos que muestran tenden-cias revisionistas o que provienen de fuerzas políticas de izquierda, lascuales no pueden, sin rubor al menos, acoger el prontuario económico queadversaron fuertemente desde la oposición.

Ciudadanía política recortada, una versión más violenta del dualismoestructural de los cincuentas, y las limitaciones de gestión política y fiscalde los Estados se combinan con las limitaciones de la difusión del proce-so democrático como mecanismo de toma de decisiones política. La de-mocracia, tal y como lo sostiene Strasser (2002), mecanismo que se rigepor las reglas de constitución y mayoría, está muy lejos de ser “the onlygame in town“. El procedimiento decisional está sometido a la imposiciónde otras racionalidades políticas que no se rigen por el binomio democrá-

22

DIRK KRUIJT, CARLOS SOJO

23

tico. La corrupción sintetiza la pluralidad de esas formas que provienen depatrimonialismo, oligarquía, nepotismo y otras expresiones de la políticapremoderna que persisten en la región con mayor vitalidad de la que fre-cuentemente reconocemos.

3. EL LEGADO DE LAS REFORMAS

Tras dos décadas de ampliación de la democracia con reformas eco-nómicas, los legados son variopintos y las necesidades insatisfechas am-plias en casi todos los frentes. En este apartado nos parece importanteexaminar la situación actual con arreglo a dos dimensiones. La situaciónde lo público y el Estado en primer término; en segundo, la situación delempleo y la pobreza. En otras palabras, examinaremos las posibilidadesde integración social derivadas de la acción normativa institucional y dela operación de los mercados.

3.1. Privatización de lo público

En un trabajo reciente hemos calificado la situación actual de lo pú-blico como “modernización sin Estado“.4 Con esta expresión intentamoscaracterizar los desafíos de los noventas y su legado. El último esfuerzode modernización fue estatizante y protector, hasta bien entrados los se-tentas, para luego decaer en el marasmo de las estrategias del sector pri-vado, impulsadas con entusiasmo misionero por la cooperación bilateralde Estados Unidos, consonante con los organismos financieros internacio-nales. El resultado es una tendencia a la privatización de lo público quese manifiesta en tres fenómenos: desestatización de la vida social; deste-rritorialización de los procesos socioeconómicos y mercantilización de lasfunciones públicas de la producción y la sociedad.

¿En qué sentido la sociedad se desestatiza? Lo estatal es sinónimode institucionalización y de equidistancia respecto de intereses sectoria-les específicos. Ello no supone neutralidad sobre las características es-tructurales del sistema de producción o la forma del régimen político, loque advierte es la esencialidad de la norma preexistente, conocida y exi-gida; y la adopción de decisiones que no están de previo orientadas a fa-vorecer los intereses de un grupo en detrimento de los otros grupos so-

4 Carlos Sojo “La modernización sin Estado: El destino privado de las políticas públicas“ (2004).

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

24

ciales. Autonomía social y referente legal son las fórmulas básicas de lagestión pública estatal, como garantías de preservación del orden y satis-facción del bien común.

La dificil implantación de una ética posindividualista en la formacióndel carácter social del nuevo Estado, es la expresión de las tendencias a la“desestatización“ de la vida pública. La norma es cada vez más distantede la práctica. La expresión formal de ese fenómeno se define como “des-regulación“ y la forma anómica de su práctica se castiga como “corrup-ción“. Ambos son, sin embargo, atributos de una misma variable. La au-tonomía relativa del Estado, respecto de posiciones sociales particulares,es sometida a la erosión derivada de la armonización ideológica despuésde la caída del muro de Berlín. Los antagonismos globales más significa-tivos, según el prisma de la prensa mundial, no son los relacionados confracturas estructurales entre la tenencia excesiva y la necesidad absoluta,sino referidos al reino intangible de lo simbólico-cultural: la disputa civi-lización-barbarie revisitada por Huntington. El efecto endógeno es la afir-mación de la homogeneidad social que, lejos de resaltar la diversidad, laoculta bajo la aspiración incontestada de Occidente, democrático y libremercantil. Así, el gobierno del Estado actual es o bien marginal respectode su capacidad de mandato y orientación o bien monocromático, conso-nante con la hegemonía social de los integrados.

Con capacidades recortadas en lo normativo y cooptado socialmentepor una homonomía social (Castoriadis, 2001), el Estado actual es despo-jado de su referente territorial. Desterritorialización es una manifestaciónde la fragmentación de los lugares del poder y no de su disolución. Con-frontada desde arriba por el único multilateralismo actualmente funcional,el de las corporaciones “hipernacionales“, la territorialidad estatal no tie-ne mayor relevancia a no ser que se utilice como argumento simbólico pa-ra justificar acciones de defensa nacional. La idea de la nación, dice Ap-padurai (2001) “florece en el nivel transnacional” dando origen a la po-tencial emergencia de “soberanías posnacionales” que ya no tienen refe-rente territorial preciso5. De ahí que no tenga mucho sentido, al menos pa-ra el reconocimiento de la dinámica productiva global la referencia a lo“transnacional”, donde la condición definitoria es la implantación territo-

5 “La nación homosexual probablemente sea apenas el primero de toda una serie de nuevospatriotismos, al que próximamente quizá le sigan la nación de los jubilados, losdesempleados, los discapacitados...“ (Appadurai, 2001:184).

DIRK KRUIJT, CARLOS SOJO

rial. Lo “hiper” supera lo nacional, no precisa de ello. Está más que do-cumentado que los flujos globales de capitales y mercancías no dependende implantaciones territoriales rígidas. La flexibilidad para las normas,vale también para los territorios. El principal mercado mundial, el de lasdivisas, supera en 60 veces el tamaño de las exportaciones globales alcan-zando, la suma de 300 billones de dólares al año contra 5 de las exporta-ciones. Y este mercado opera de manera permanente en un eje paraleloque enlaza los husos horarios de Londres, Tokio y Nueva York. (Held, etal. 1999) La expansión del comercio electrónico tanto a escala local co-mo internacional, pone a disposición de los individuos lo que hasta hacepoco estaba reservado a las corporaciones.

Socialmente, los referentes de la acción colectiva no están siempreanclados a dinámicas locales. Las migraciones internacionales ilustrancon solvencia la incapacidad de las fronteras políticas y comerciales paracontener la marea global de excedentes de fuerza de trabajo que se despla-zan en todas las direcciones. Los nuevos campos de batalla de los exclui-dos están implantados globalmente, muchas veces con décadas de antici-pación a su formulación territorial más acotada. Las luchas de las muje-res, los movimientos ambientalistas, la ampliación de las demandas de lainfancia y la adolescencia remarcan con claridad esta tendencia.

La mercantilización de la función pública se relaciona con la trans-posición de la lógica del servicio público a favor de una excesiva consi-deración de costo-beneficio. Institucionalmente, la mercantilización pro-cede no de la intervención del Estado en operaciones de mercado tanto enservicios como en actividades primarias o secundarias. Proviene más biende la introducción de la racionalidad de mercado al desempeño institucio-nal, lo que introduce complicaciones en la definición de criterios de efi-ciencia y de control. Las instituciones públicas empiezan a definir a su po-blación meta como clientela, dando lugar a una restauración positiva delas prácticas rentabilistas entre instituciones y beneficiarios, peyorativa-mente llamadas “clientelistas“. La restauración institucional del clientelis-mo establece entonces una lógica de acumulación primaria, donde las ins-tituciones de servicio público o las actividades industriales o extractivasque todavía quedan en la esfera estatal, son la fuente de excedentes finan-cieros que fortalecen por ahí las finanzas del Estado.

Los impuestos pierden terreno, especialmente cuando gravan el consu-mo más que los ingresos, como fuente de financiamiento estatal. Pero, porotro lado, la posibilidad de una cultura tributaria centrada en el financia-miento integral de la acción pública en una actitud altruista y colaborativa,

25

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

26

cede terreno a una vinculación rentabilista, donde la responsabilidad tribu-taria se define en relación con la calidad de la oferta pública existente.6

En la dinámica individual, la introducción de la lógica de mercadoen la operación de servicios públicos y demandas sociales, facilita la va-loración discrecional de los funcionarios de los costos de transacción, as-pecto que induce agudos cuestionamientos sobre el estado de derecho yla calidad de la lucha contra la corrupción en los países en desarrollo. Elproblema es que la introducción de la racionalidad mercantil se acepta yse estimula para arreglos institucionales a nivel macro, pero se sancionaen la operación micro donde la vinculación entre ciudadanía y burocra-cia tiene lugar.

Emerge así una profunda desconfianza en las instituciones formalesde la democracia, tales como el parlamento, los partidos políticos, el sis-tema legal y las cortes y los sindicatos obreros. En otras palabras, una delas principales consecuencias sociales y políticas del proceso de pobreza,informalización y exclusión social es la erosión de la legitimidad del or-den civil, político y público. Los “antipolíticos” de tendencia neopopulis-ta, que en los años ochentas y noventas llegaron al poder con los votos delas masas excluidas, no podían dejar de escuchar la voz del descontentopopular por el funcionamiento de las instituciones de la democracia y tu-vieron que dejar estas de lado y establecer un estilo personalista de gobier-no, basado en el contacto directo con las masas. En algunos casos, este es-tilo plebiscitario fue apoyado por una alianza con las instituciones arma-das. El estilo de gobierno en la democracia neopopulista cobró rasgos par-ticularistas, personalistas y patrimoniales. La cultura política asociada coneste tipo de gobierno está combinando neopopulismo con tecnocracias ex-cluyentes y élites privilegiadas y conservadoras (O’Donnel, 1999:65).

6 Esto alude a la cuestión de la cultura tributaria, definida como la parte de la cultura políticade una sociedad que alude a las representaciones sociales sobre los impuestos, su origen, sususos y sus consecuencias sociales y políticas. Pese a la centralidad de lo fiscal en lasreformas económicas latinoamericanas es notable la ausencia de investigaciones sobre lacultura tributaria, lo que remite a una comprensión “excluyente“ de los contribuyentescomprendidos solo como fuente de recursos y no como “accionistas“ de la empresa pública.Para la ciudadanos la cuestión de los impuestos convoca su evaluación cotidiana sobre lacalidad de la acción pública y responde más a ello, en una relación transaccional, que aconsideraciones de justicia o de ética solidaria, como se desprende de un estudio sobre eltema realizado en Costa Rica (Rivera y Sojo, 2002).

DIRK KRUIJT, CARLOS SOJO

27

Todos los sondeos del L a t i n o b a r ó m e t ro en los diferentes países delcontinente muestran esta desconfianza generalizada respecto de las insti-tuciones propias de la democracia: los partidos políticos, las elecciones,las cortes, el parlamento, el gabinete, el presidente. El reciente estudiosobre La democracia en América Latina del P N U D (2004) corrobora estadesconfianza: según las encuestas efectuadas por el mismo L a t i n o b a r ó -m e t ro en toda América Latina, más de la mitad de la población (58%)canjearía sin mayor pesar un régimen democrático por un gobierno auto-ritario, dado que este acabaría con la pobreza nacional. La desconfianzay tal vez el menosprecio por las instituciones democráticas puede ser ex-plicado en parte por el hecho de que la ley y el orden, y por ende las ins-tituciones asociadas a la legalidad democrática, son ajenos al contexto in-mediato de la informalidad. Sobrevivir significa ser extremadamentepragmático frente a actores, instituciones y derechos. La economía infor-mal es un sistema de desprotección: se trabaja sin horario, sin leyes labo-rales, sin derecho a la jubilación o la seguridad social, sin convenios co-lectivos y sin sindicatos.7 Quien ha aprendido, por necesidad, a operarfuera del contexto legal laboral, quien diariamente debe mostrarse prag-mático frente a actores no necesariamente amigables y no necesariamen-te legítimos, quien debe buscar soluciones “criollas“ y moverse por lomenos parcialmente fuera del contexto de convenios y sanciones ampa-radas por la ley, debe en cierto momento llegar a la conclusión empíricade que la ley, las autoridades y “el sistema“ son ajenos, que sirven a losintereses de “los ricos“, que “la política“ es sospechosa y que “el dere-cho“ es un bien inalcanzable para los pobres. Quien así piensa y actúa enel ambiente económico cotidiano, estará igualmente inclinado a adoptaruna actitud semejante frente a los actores tampoco necesariamente ami-gables o legítimos, en un ambiente donde la violencia también es parteintegral de la existencia diaria.

7 Otro ejemplo es el transporte informal. En Lima Metropolitana, conglomerado urbano deocho millones de habitantes, operaban en agosto de 2002 unos 50 000 buses y 100 000 taxisinformales. Para 1993 el gobierno de Fujimori había “liberado“ el transporte público con elresultado de que casi no existía un transporte público formal después de una década. Ladesreglamentación y, en consecuencia, la anarquía autorizada en cuanto a líneas, rutas,seguridad, y mantenimiento ocasiona que el público en general se acostumbre a tener untransporte relativamente barato pero sin reglas ni sanciones (entrevistas del autor con EfraínSalas -asesor del viceministro de Transporte a finales de la década de los noventas y asesordel presidente de la Comisión Laboral del Congreso, Luis Negreiros Negrado, en 2002-, losdías 10, 15 y 23 de agosto de 2002).

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

Otro asunto problemático con respecto a la democracia es el de la in-capacidad para ejercer el monopolio del uso legítimo de violencia por par-te de los gobiernos. Esta no es consecuencia solo del legado autoritario yrepresivo de los regímenes dictatoriales, sino, también, de la proliferaciónde la violencia armada por parte de una variedad de actores no estatales(Koonings y Kruijt, 2004b). Esta variedad de actores armados es la con-trapartida del proceso mismo de democratización. Contrariamente a laviolencia de los años de la dictadura, cuando el Estado mismo era uno delos principales proveedores del terror y la represión, la “nueva violencia“agrupa muy diferentes formas, como, por ejemplo, la violencia criminalde la calle, los motines y disturbios, la “limpieza social“ y los ajusticia-mientos, la arbitrariedad de la policía, las actividades paramilitares, las ac-tividades guerrilleras de la posguerra fría, etc. Algunos de esos actores po-seen un carácter semiinstitucionalizado, como es el caso de los actores ar-mados en Colombia. Otros mantienen un estilo de vida asociado al uso delas armas, como si ello fuese parte de una rutina laboral.

3.2. Pobreza persistente, desigualdad y exclusión

La interacción de lo económico con lo social no muestra un balancepositivo. Las políticas económicas continúan atadas a la garantía de losequilibrios macro, propiciando entornos eventualmente volátiles que cul-minan en severos períodos de recesión. Las ventajas de los intermitentesmomentos de crecimiento no logran consolidarse cuando una nueva re-ducción produce efectos inmediatos de empobrecimiento de la poblaciónen situación de vulnerabilidad. Así lo poco ganado en períodos de bonan-za se pierde en proporción mayor en los momentos de crisis.

En complemento de lo anterior, debe indicarse que las políticas so-ciales enfrentan desafíos de articulación positiva entre las prestacionesuniversales y los programas especializados, de naturaleza selectiva, parti-cularmente relacionados con acciones de combate a la pobreza. En gene-ral, existen incentivos más claros para el estímulo de programas selecti-vos que para el fortalecimiento de las prestaciones universales. El rendi-miento político de los programas selectivos es inmediato porque a menu-do se reducen a transferencias monetarias, entrega de activos familiarescomo tierra o vivienda o levantamiento de infraestructura física. Todasestas formas de asistencia pública se materializan en el corto plazo lo queresulta conveniente para los tiempos políticos de presidentes y ministrosencargados, que en ocasiones son extremadamente cortos. En contraste,

28

DIRK KRUIJT, CARLOS SOJO

los servicios sociales de salud y educación, ejes de las prestaciones uni-versales de la política social, dificilmente muestran rendimiento en el cor-to plazo. Las ventajas de las inversiones en educación por ejemplo no semuestran más que generacionalmente, e incluso en esos términos la posi-bilidad de imputar el ascenso personal a la política pública experimentatoda clase de mediaciones.

Por último, conviene mencionar la importancia de los frenos a la so-bre especialización de las políticas públicas y sus efectos negativos en losavances de desarrollo social. Hemos indicado los efectos negativos de lavolatilidad macroeconómica en el logro de indicadores de progreso social.Por otro lado, es manifiesta la poca capacidad de las estrategias de creci-miento económico impulsadas en las últimas dos décadas para producircrecimiento sin acentuar la desigualdad social y territorial, de ahí que esmanifiesto el hecho de que las prioridades sociales son entendidas, cuan-do mucho, como externalidades de la operación de los mercados que nopueden ser incorporadas como variables en los modelos de decisión ma-croeconómica.

Se abre así el espacio para la acción “curativa“ de las políticas socia-les. Su primera misión es reproductiva, debido a la necesidad de procurarcondiciones para el desarrollo de largo plazo garantizando el quantum yla “calidad” del capital humano. La segunda es compensatoria, es decir,las políticas sociales deben corregir las consecuencias negativas de la ope-ración de los mercados; la tercera consiste en la generación de condicio-nes de movilidad social ascendente, que es el principal desafío de una es-trategia de desarrollo social.

En el desarrollo de tales misiones no se produce entre instancias socia-les una articulación armónica ni automática. De ahí el propósito de la últi-ma generación de programas de combate a la pobreza, caracterizada por latransferencia monetaria condicionada al cumplimiento de deberes de uso deotros servicios sociales (educación, salud, nutrición, principalmente). Conello se procura no solamente generar hábitos de consumo (materiales y sim-bólicos) entre la población pobre, sino, también, estimular la acción coor-dinada de las instituciones que prestan los servicios, ya sea con orientaciónselectiva o universal. Así, los programas de transferencia condicionada, pordefinición selectivos, suponen la disposición de bienes públicos de accesouniversal de modo claramente accesible. Estas experiencias por ahora hantenido notable éxito en los países grandes (y ricos) de Latinoamérica (Bra-sil con su programa “Bolsa Familia” y México con el programa “Oportuni-dades”). También en países con niveles de pobreza relativamente bajos co-

29

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

30

mo Chile (Programa “Puente” y “Chile Solidario”), pero aún no se perci-ben sus efectos o su potencial de aplicación en países pequeños altamenteempobrecidos, que no disponen de bases materiales mínimas para la pres-tación difundida de los servicios sociales de base universal8.

El balance general muestra un ritmo desacelerado de avance en elcumplimiento de los desafíos de reducción de la pobreza extrema en elmarco del cumplimiento más amplio de las metas del milenio impulsadaspor Naciones Unidas. De acuerdo con cifras de CEPA L (2004), para elaño 2004 el promedio de la región sobre una muestra de 18 países teníanun rezago significativo en el cumplimiento de dicho propósito, alcanzan-do apenas los niveles esperados para el año 2000. Las principales excep-ciones son México, Brasil, Chile y Uruguay, donde los avances logradoshan alcanzado la meta con notable anticipación o se encuentran más ade-lante que las estimaciones de avance gradual esperadas. De ahí que en tér-minos de población latinoamericana, el promedio es bastante mejor que elde países en cuanto al desafío de disminución a la mitad de la pobreza ex-trema para el año 2015. Este desempeño es indudablemente una muestradel éxito de los programas de transferencia monetaria que han mejoradosus mecanismos de selección para reducir al máximo los errores de selec-ción de los beneficiarios. El caso paradigmático acá es el programa “Opor-tunidades” de México, que a la fecha atiende a 5 millones de familias, loque representa prácticamente una cobertura total de la población en extre-ma pobreza, dispersa en cerca de 83.000 comunidades y 2429 municipios.Este programa entrega ayudas monetarias y nutricionales condicionadas ala permanencia y el desempeño escolar por montos máximos por familiaubicados entre los 100 y 165 dólares de Estados Unidos, dependiendo dela cantidad de hijos y el ciclo lectivo en el que se encuentran. Lo que es-tá aún por determinarse es el grado efectivo de articulación de la pobla-ción en pobreza extrema con las oportunidades derivadas del acceso a pro-gramas universales, situación que la relativa juventud de estos programano permite captar aún. En otras palabras, no existe suficiente evidencia pa-ra señalar que el éxito de los mecanismos institucionales destinados a lareducción de la pobreza extrema pueda conducir en un plazo relativamen-te corto a la disminución de los niveles generales de pobreza.

8 Estos programas o sus antecedentes inmediatos fueron identificados por Castel (2001:423)como políticas de inserción calificadas como un “conjunto de empresas de elevación delnivel para cerrar la distancia con una integración lograda (un marco de vida decente, unaescolaridad “normal“, un empleo estable...)“. Al final tras tres lustros de avances magros,Castel se pregunta si acaso estas poblaciones son simplemente “inintegrables“.

DIRK KRUIJT, CARLOS SOJO

Los hogares pobres presentan desafíos demográficos y de acceso aoportunidades largamente postergados. De acuerdo con los datos de CE-PAL (2004), el tamaño medio de los hogares pobres alcanza casi 6 perso-nas en los países con niveles de pobreza superior al 60%. De ellos la mi-tad son niños. En estas condiciones el promedio de años de educación for-mal de los adultos es de 4, muy por debajo de los 6 que tiene el promediode hogares pobres en los países, donde los niveles de pobreza no sobrepa-san el 20%.

Este panorama muestra que aún entre los grupos pobres las especifi-cidades derivadas de la magnitud general de la pobreza en el país no sonaspectos que puedan menospreciarse. Ello limita naturalmente la adop-ción acrítica de “buenas prácticas“ y señala la importancia de la adapta-ción de las propuestas de política a las condiciones generales del entornosocial del país. Así, los hogares son más pequeños, la tasa de población in-fantil más baja y la escolaridad más alta entre los pobres cuando represen-tan proporciones menores de la población nacional. Esto indica que, a pe-sar de la ampliación de las brechas sociales, la disminución general de losniveles de pobreza (no solamente de la pobreza extrema) mejora las posi-bilidades de encadenamiento de los pobres a las oportunidades del creci-miento económico.

La cuestión de fondo es la calidad de los mecanismos distributivos adisposición de los Estados para enfrentar las exigencias de la superaciónde la pobreza. Es notable advertir, de acuerdo con el siguiente cuadro, queentre 1999 y 2002 el número de países con desigualdad alta y muy alta enAmérica Latina pasó de 1 a 3. Y es notable advertir que el nivel relativode desarrollo humano pareciera no ser importante en esta determinación.El medallero de la desigualdad lo ocupan Brasil, Argentina y Honduras.Uruguay es el único país que se mantiene en niveles bajos de desigualdad.Costa Rica y Ecuador (zonas urbanas) dejaron el Club de menor desigual-dad a partir de 1999 para insertarse en niveles de desigualdad media. Mé-xico y Panamá han disminuido los niveles de desigualdad desde el umbralalto al medio. Chile, pese a los renombrados éxitos económicos, no haconseguido variaciones significativas y se mantiene en niveles altos delorden del 0,55 en el Índice de Gini.

31

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de ta-bulaciones especiales de las encuestas de hogares.

a Incluye ingresos igual a cero.

b Área urbana.c Gran Buenos Aires.d Ocho ciudades principales más El Alto.

Así, el desafío de la desigualdad empieza a poner trabas a la consoli-dación de regímenes políticos más estables en razón de su interacción po-sitiva con problemáticas como el incremento de la inseguridad y sus cos-tos económicos derivados. Buvinic, Morrison y Orlando (2002:325) re-cogen los resultados de un estudio de 45 países entre 1970 y 1994, dondese concluye “que el nivel actual de desarrollo de un país no es tan impor-tante para explicar los niveles de violencia, como la reducción de la desi-

32

Grado de desigualdad 1990 2002

Muy alto0,5800 - 1

Alto0,5200 – 0,5799

M e d i o0,4700 – 0,5199

Bajo0 -04699

BrasilArgentinac

Honduras

NicaraguaColombiab

Boliviab

ChileRep.DominicanaGuatemalaEl SalvadorPerú

Panamáb

MéxicoEcuadorbParaguayb

VenezuelaCosta Rica

Uruguayb

0 , 6 3 90 , 5 9 00 , 5 8 8

0 , 5 7 90 , 5 7 50 , 5 5 40 , 5 5 0

0 , 5 4 40 , 5 4 30 , 5 2 50 , 5 2 5

0 , 5 1 50 , 5 1 40 , 5 1 30 , 5 110 , 5 0 00 , 4 8 8

0,455

0,6270,6150,582

0,5540,5450,5380,5360,531

0,5010,4920,471

0,4610,438

BrasilHondurasGuatemala

ChilePanamábBoliviadMéxicoColombiab

Argentinac

Uruguayb

Venezuela

E c u a d o rc

Costa Rica

Cuadro N.º 1América Latina:

Estratificación de países de acuerdo con el coeficiente de Gini de distribución del ingreso

1990 y 2002

DIRK KRUIJT, CARLOS SOJO

gualdad, el crecimiento económico y el nivel de violencia preexistente”.Del mismo modo, la CEPAL (2004) en el contexto del desafío que supo-ne el cumplimiento de las metas del milenio ha estimado las implicacio-nes sobre la reducción de la pobreza y sobre los niveles de crecimientoeconómico de la disminución de la desigualdad. Los estudios señalan quereducciones porcentuales en el coeficiente de Gini pueden conducir a dis-minuir la necesidad de aumento del crecimiento del PIB. De esta manera,se estima que la tasa de crecimiento promedio anual del PIB requerida pa-ra alcanzar el cumplimiento de la meta podría reducirse en un punto por-centual si se mejora en 5% el coeficiente de Gini.

Las desigualdades de ingreso, las forma más medida y conocida delacceso inequitativo a las oportunidades económicas, no son ni con muchola expresión más dramática de las diferencias que tocan a la población. Laprivación de acceso a las oportunidades está condicionada por patrones deexclusión que resisten plenamente el paso de la modernidad. Y aunque enalgunos países el corte rural urbano todavía determina en mucho la dispo-sición de servicios básicos que aseguran mejor calidad de vida, la condi-ción étnica resulta más relevante como determinante de la exclusión en almenos tres de los cinco casos, donde la mortalidad infantil entre la pobla-ción indígena en las áreas urbanas es mayor que la proporción observadaentre la población no indígena de las zonas rurales.

Adicionalmente, las oportunidades llegan de manera desigual en in-directa proporción a las necesidades. Dos de cada diez jóvenes pobres deentre 25 y 29 años en la Argentina completaron la enseñanza secundariafrente a nueve de cada diez en el quinto quintil. En Costa Rica, las propor-ciones son de 10 y 70 por ciento respectivamente. Aquí se consolida unadeuda generacional que claramente perjudica la probabilidad de iniciarcírculos proactivos de movilidad social, con base en la utilización óptimade las capacidades individuales.

3.3. Desempleo pleno, migraciones, remesas: La integración imposi-ble por el lado del mercado

Hemos observado como las tendencias de la pobreza, la mala distri-bución del ingreso y la persistencia de clivajes derivados de la exclusiónsociocultural, trazan un entorno de precariedad en la situación actual delos países latinoamericanos. La cosas no parecen mejorar a la vista de laincapacidad estructural de las economías para generar empleo formal. Deacuerdo con la OIT, en el 2004 persistían las tendencias sobre el empleo

33

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

observadas en los tres lustros anteriores. Seis de cada diez empleos nue-vos son de carácter informal. La mitad de las mujeres ocupadas ya está lo-calizada en el sector informal. Del total de empleados en ese sector sola-mente dos de cada diez tiene acceso a servicios de seguridad social. Lasoportunidades para controlar desde el Estado sistemas de demanda defuerza trabajo se ha reducido exponencialmente desde el inicio de las re-formas económicas y en la actualidad solo 10 por ciento de los nuevosempleos son generados por el sector público. Y las tendencias a la limita-da demanda de los mercados de fuerza de trabajo se fortalecen con unamarcada terciarización, dado que nueve de cada diez nuevos empleos segeneran justamente en el sector servicios, un ámbito económico menos in-tensivo en fuerza de trabajo que los sectores primario y secundario.

Congruente con la distribución desigualdad de las oportunidades, losjóvenes han experimentado una reducción neta de sus posibilidades deempleo en la década de los noventas al pasar de 5,9 por ciento a 8,7 porciento de desempleo entre los jóvenes de 15 a 29 años ubicados en el quin-to quintil de la distribución de ingresos. La situación entre el veinte porciento más pobre es de lejos dramática: 28 por ciento estaba desempleadoal comenzar el siglo XXI, ofreciendo pocas posibilidades de mejoramien-to futuro.

El deterioro de los mercados locales y nacionales de trabajo se hacompensado con el levantamiento forzoso de las barreras fronterizas,iniciándose una época sin precedentes de expansión de las migracioneslaborales internacionales. Así la integración social en las comunidadesde destino que pasa por la disposición de recursos económicos para en-frentar las necesidades vitales cotidianas, exige la disolución al menosfísica y temporal de los vínculos primarios productos de la exclusión se-lectiva de los mercados de trabajo. De este modo, la paradoja de la glo-balización desde abajo es que supone la superación de las reglas básicasde convivencia (desde la fractura de los núcleos familiares, la entradailegal a las sociedades de destino, hasta la renuncia plena a derechos la-borales básicos como la jornada de 8 horas o la seguridad social) y noprecisa de la formación de nuevas reglas. En El Salvador, Nicaragua yRepública Dominicana las remesas de familiares en el exterior son fuen-te de ingreso para casi 20 por ciento de las familias, como queda de ma-nifiesto en el gráfico siguiente.

América Central, cuyas sociedades han sido golpeadas por la pobre-za y por los efectos de la guerra civil, presentan tal vez el ejemplo más ta-jante de tales rupturas. Mahler (2002) ofrece un panorama de los procesos

34

DIRK KRUIJT, CARLOS SOJO

migratorios tanto internos como externos de los países centroamericanos:el desplazamiento interno obligado por la violencia de la guerra civil y lamigración extrarregional; de hecho, un éxodo hacia México y los EstadosUnidos. Alrededor de 1 130 000 de los 30 millones de centroamericanosviven ahora permanentemente en los Estados Unidos. El 40% de ellosproviene de El Salvador. Otros 700 000 centroamericanos se encuentranen este país como “indocumentados“. Mahler analiza una serie de estudiosde la CEPAL para subrayar la importancia de las remesas, que mantienenlas economías domésticas de El Salvador, Guatemala, Honduras y Nica-ragua. Pérez Sáinz (2002) lo complementa con un análisis más preciso dela dependencia familiar de las remesas, dada la reducción estructural delmercado de trabajo centroamericano, las tasas de desempleo de las muje-res y de los jóvenes, el número de familias desintegradas y la situación delos familiares que se quedaron en el país. mientras los miembros mascu-linos salieron al exterior ante la imposibilidad de obtener un puesto en elmercado laboral doméstico.

4. Informalidad urbana

La llamada informalidad urbana se ha hecho sentir con toda su fuer-za como resultado de la crisis económica y de los años de reajuste estruc-tural que han experimentado casi todos los países del continente. La pre-sencia de enormes contingentes de pobres, principalmente en las grandesaglomeraciones urbanas, comenzó gradualmente a ser identificada comoproblema de suma importancia. El “desborde popular” (Matos Mar, 1984)de los migrantes rurales cambió definitivamente la fisonomía de las me-trópolis y aglomeraciones urbanas en la forma de favelas, villas, barria-das, comunas de miseria o “barrios populares”. Entre 1950 y 1980, la eco-nomía informal (medida en términos de autoempleo) en el continente cre-ció de 15 hasta 20% de la población económicamente activa (PEA), paraacelerarse considerablemente más en las dos décadas posteriores a 1980(Galli y Kucera, 2003: 24-26). Desde Monterrey en el norte de Méxicohasta Puerto Montt en el sur de Chile, los informales y los autoempleadosinvadieron el espacio público de las calles. Invadieron, literalmente, losanillos de miseria que rodean los cascos urbanos.

A comienzos del siglo XXI, América Latina es el continente dondesegmentos significativos de la población, que en algunos casos constitu-yen la mayoría de la población nacional, son a la vez pobres, informalesy excluidos. La economía informal está compuesta sobre todo por au-

35

AMÉRICA LATINA: CIUDADANÍA, EXCLUSIÓN, VIOLENCIA

toempleados cuya actividad económica es de supervivencia diaria (AlbaVega y Kruijt, 1995). Los microempresarios forman, dentro de la informa-lidad, una relativa élite. Portes y Hoffman (2003: 51) enfatizan el hechode que hay una zona gris entre la informalidad y la economía formal. Sinembargo, también destacan el proceso de marginalización estructural de lainformalidad. La informalidad tiene además un rostro étnico; la etnicidades un factor de estratificación. Entre los mecanismos de supervivenciapredominan lazos étnicos y religiosos, relaciones de familia (reales o sim-bólicas) y cercanía en términos de lugar de nacimiento o de pertenencia alos barrios populares. La economía y la sociedad informales se hallan ex-cluidas del empleo estable, del ingreso regular, de los sindicatos, de la le-gislación laboral y del acceso a las instituciones sociales que proveen ser-vicios básicos, tales como los de vivienda.

Estos fenómenos y sus consecuencias económicas y sociales fueronen su momento apenas calificados de alarmantes. Sin embargo, iniciaronun proceso de descomposición de clase y la reestructuración del orden so-cial en toda América Latina. Sectores económicos paralelos, jerarquías so-ciales paralelas y estructuras institucionales paralelas, se originaron en laformalidad y la informalidad, de lo que resultó un orden económico, social,político y cultural mucho más heterogéneo, que gira alrededor de la divi-sión entre la riqueza y la pobreza, la integración y la exclusión. Una insti-tucionalidad formal e informal se desarrolló con lógica, moralidad y san-ciones propias: el orden reglamentado de la economía y la sociedad infor-males a diferencia de la anarquía disfrazada de pobreza, informalidad y ex-clusión social. En el cuadro 4 se expone el resultado de la coexistencia apa-rentemente pacífica de la formalidad y la informalidad en América Latina.

Fuente: Webb y Fernández Baca (2001: 104), con base en datos de la OIT.

36

Cuadro N.º 2Estructura del empleo urbano en América Latina, 1990-1999

(porcentajes)América Latina 1990 América Latina 1999Sector público 16 Sector público 13Sector privado 41 Sector privado 40Autoempleados 22 Autoempleados 24Empleados Empleadosen microempresas 15 en microempresas 16 Servicio doméstico 6 Servicio doméstico 7

DIRK KRUIJT, CARLOS SOJO

37

5. VIOLENCIA URBANA