El mundo de la incertidumbre colmotores - diciembre de 2015

90

-

Upload

camilo-herrera -

Category

Marketing

-

view

551 -

download

2

Transcript of El mundo de la incertidumbre colmotores - diciembre de 2015

feb.-01; 2.243

mar.-03; 2.958

jun.-08; 1.663

feb.-09; 2.511

ene.-13; 1.769

ago.-15; 3.019

ene.

-01

abr.

-01

jul.-

01

oct

.-0

1

ene.

-02

abr.

-02

jul.-

02

oct

.-0

2

ene.

-03

abr.

-03

jul.-

03

oct

.-0

3

ene.

-04

abr.

-04

jul.-

04

oct

.-0

4

ene.

-05

abr.

-05

jul.-

05

oct

.-0

5

ene.

-06

abr.

-06

jul.-

06

oct

.-0

6

ene.

-07

abr.

-07

jul.-

07

oct

.-0

7

ene.

-08

abr.

-08

jul.-

08

oct

.-0

8

ene.

-09

abr.

-09

jul.-

09

oct

.-0

9

ene.

-10

abr.

-10

jul.-

10

oct

.-1

0

ene.

-11

abr.

-11

jul.-

11

oct

.-1

1

ene.

-12

abr.

-12

jul.-

12

oct

.-1

2

ene.

-13

abr.

-13

jul.-

13

oct

.-1

3

ene.

-14

abr.

-14

jul.-

14

oct

.-1

4

ene.

-15

abr.

-15

jul.-

15

PESOS POR DÓLAR

9

OLD NORMAL

NORMAL

“NEW NORMAL”

@ ONSUMIENDO

10

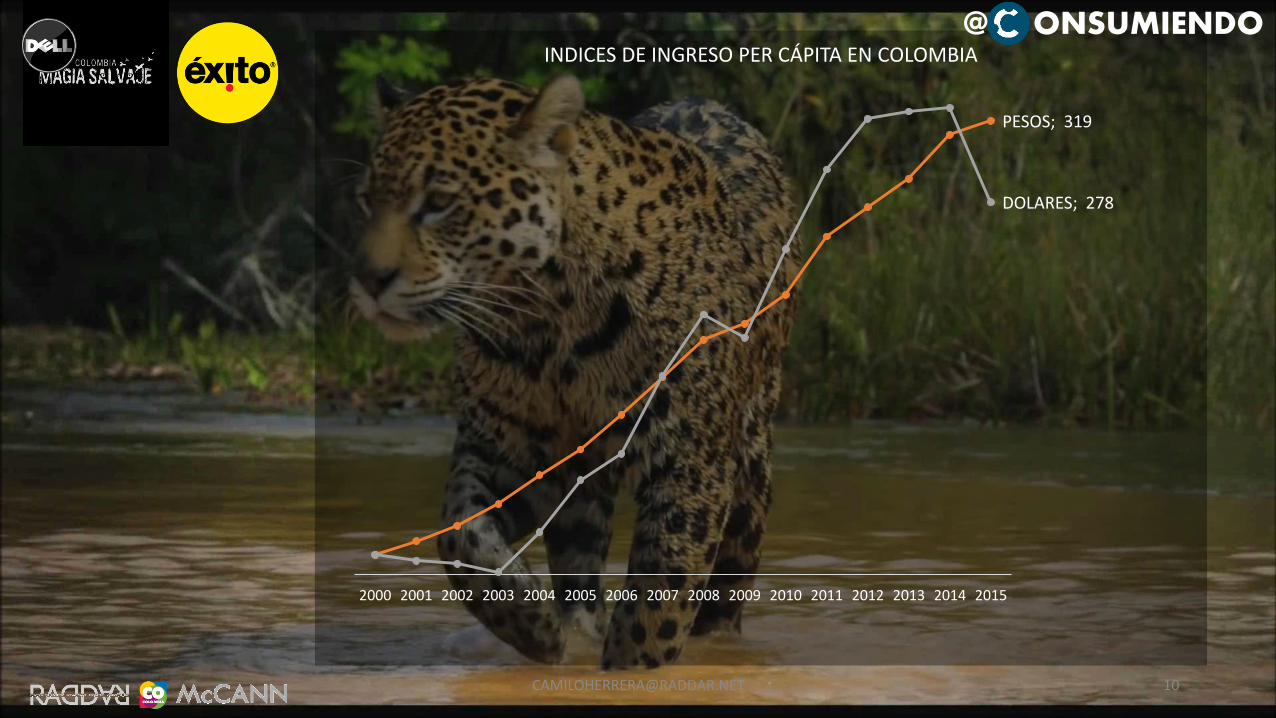

PESOS; 319

DOLARES; 278

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

INDICES DE INGRESO PER CÁPITA EN COLOMBIA@ ONSUMIENDO

Dinámica de la Economía

12

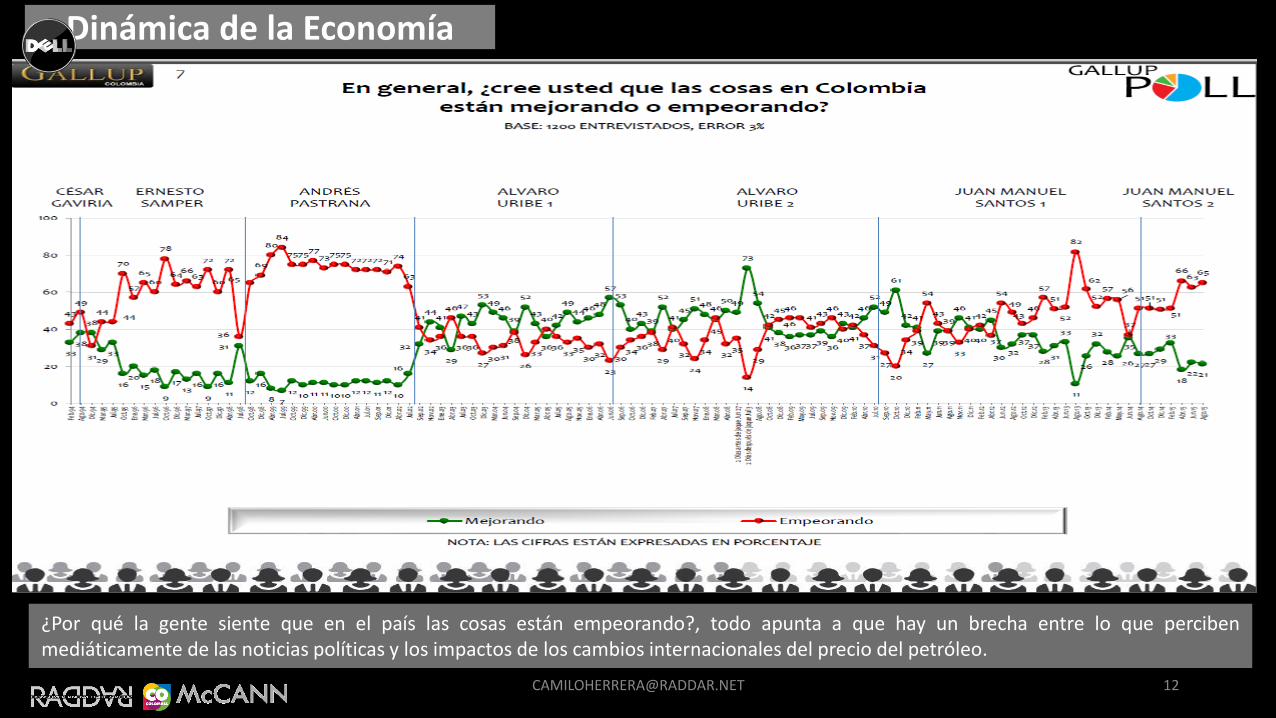

¿Por qué la gente siente que en el país las cosas están empeorando?, todo apunta a que hay un brecha entre lo que percibenmediáticamente de las noticias políticas y los impactos de los cambios internacionales del precio del petróleo.

Dinámica de la Economía

13

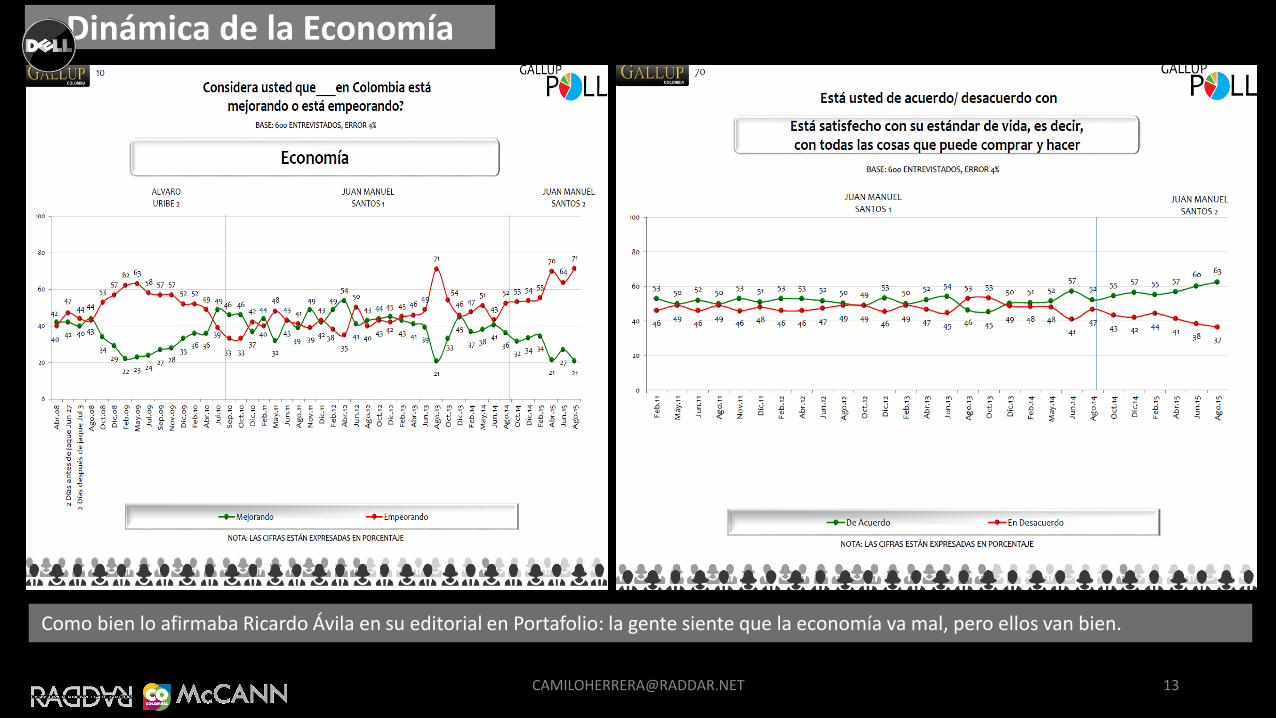

Como bien lo afirmaba Ricardo Ávila en su editorial en Portafolio: la gente siente que la economía va mal, pero ellos van bien.

14

LA ECONOMÍA DE LA INCERTIDUMBRE

@ ONSUMIENDO

15

¿CÓMO VENDER A UN MERCADO QUE CREE QUE TODO ESTA MAL?

@ ONSUMIENDO

16

LO QUE LOS COLOMBIANOS SOÑAMOS

COMPRAR CON GUSTO

VIVIR EN TECNOLOGIA

VIAJAR

TENER CARRO

NUESTRA CASA

17

LO QUE LOS COLOMBIANOS

SOÑAMOS

TENER CARRO

18

@ ONSUMIENDO

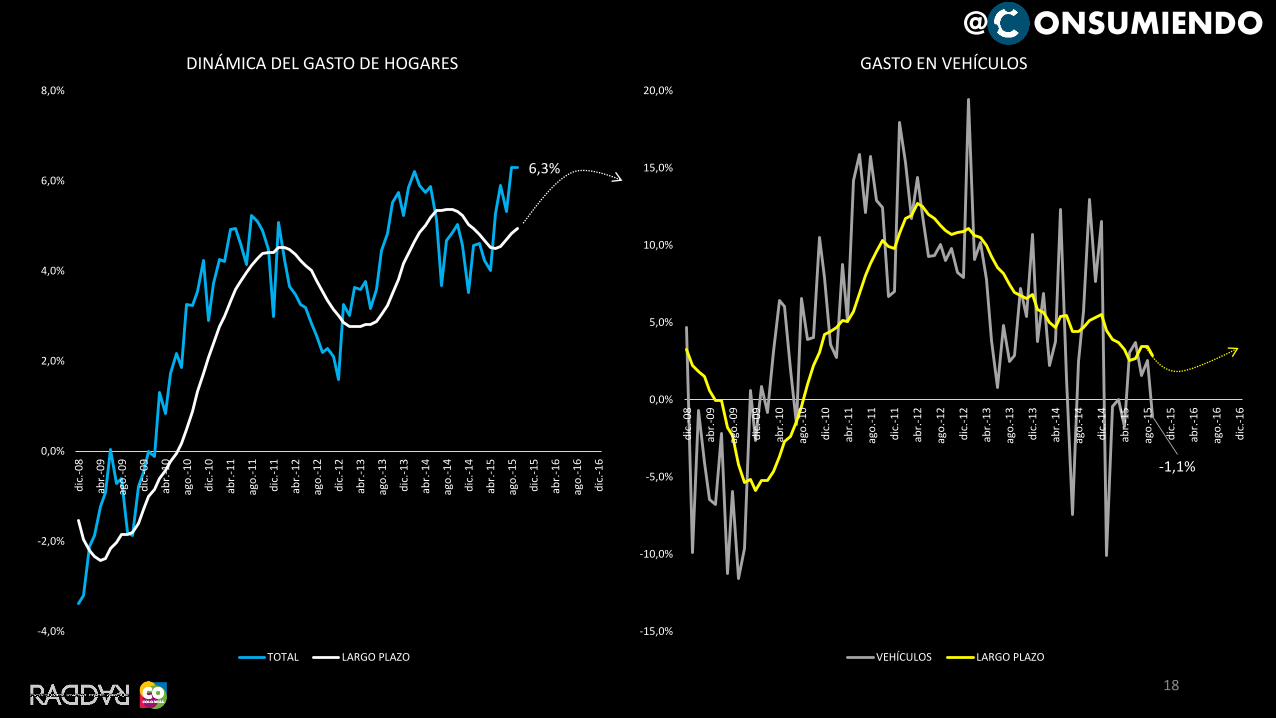

6,3%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%d

ic.-

08

abr.

-09

ago

.-0

9

dic

.-0

9

abr.

-10

ago

.-1

0

dic

.-1

0

abr.

-11

ago

.-1

1

dic

.-1

1

abr.

-12

ago

.-1

2

dic

.-1

2

abr.

-13

ago

.-1

3

dic

.-1

3

abr.

-14

ago

.-1

4

dic

.-1

4

abr.

-15

ago

.-1

5

dic

.-1

5

abr.

-16

ago

.-1

6

dic

.-1

6

DINÁMICA DEL GASTO DE HOGARES

TOTAL LARGO PLAZO

-1,1%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

dic

.-0

8

abr.

-09

ago

.-0

9

dic

.-0

9

abr.

-10

ago

.-1

0

dic

.-1

0

abr.

-11

ago

.-1

1

dic

.-1

1

abr.

-12

ago

.-1

2

dic

.-1

2

abr.

-13

ago

.-1

3

dic

.-1

3

abr.

-14

ago

.-1

4

dic

.-1

4

abr.

-15

ago

.-1

5

dic

.-1

5

abr.

-16

ago

.-1

6

dic

.-1

6

GASTO EN VEHÍCULOS

VEHÍCULOS LARGO PLAZO

19

45

19

47

19

49

19

51

19

53

19

55

19

57

19

59

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

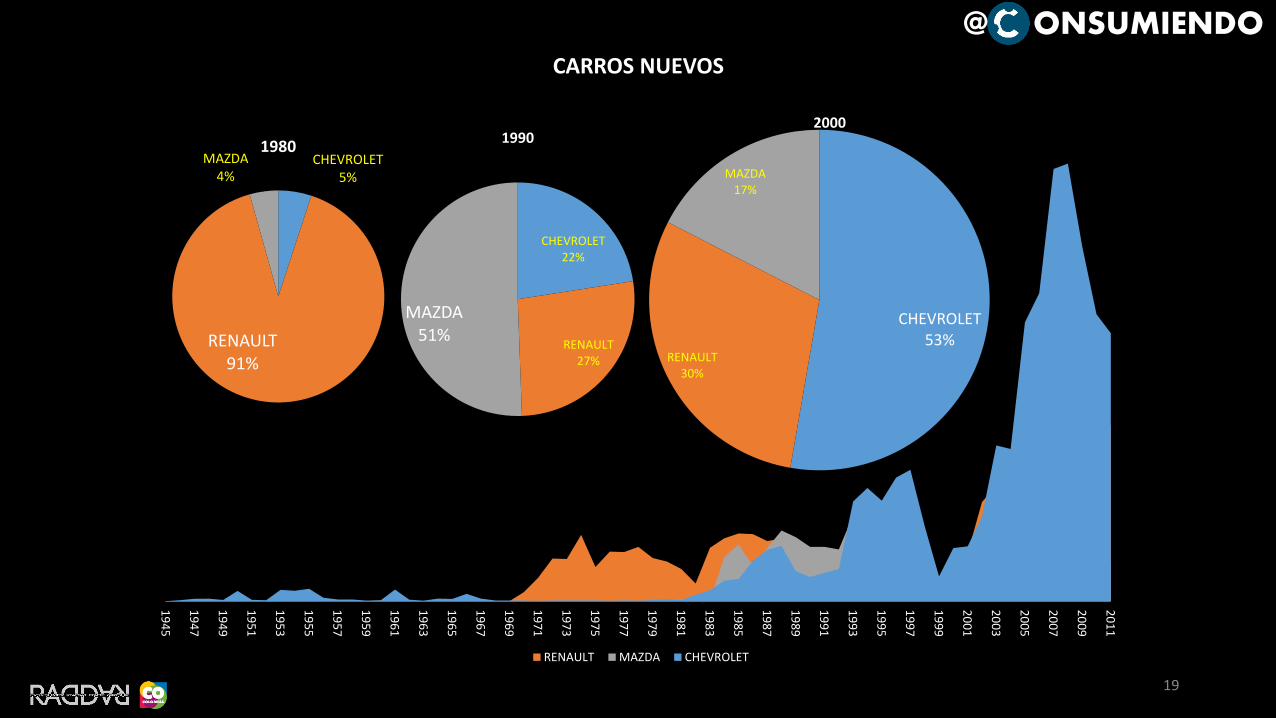

CARROS NUEVOS

RENAULT MAZDA CHEVROLET

CHEVROLET5%

RENAULT91%

MAZDA4%

1980

CHEVROLET22%

RENAULT27%

MAZDA51%

1990

CHEVROLET53%

RENAULT30%

MAZDA17%

2000

19

@ ONSUMIENDO

19

45

19

47

19

49

19

51

19

53

19

55

19

57

19

59

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

CARROS DE LUJO

MERCEDES BENZ B.M.W AUDI

MERCEDES BENZ55%

B.M.W44%

AUDI1%

1980

MERCEDES BENZ45%B.M.W

54%

AUDI1%

1990

MERCEDES BENZ27%

B.M.W31%

AUDI42%

2002

20

@ ONSUMIENDO

13,28%

8,58%9,36%

15,93%

26,89%

30,08%

40,87%

1. NSE 1 2. NSE 2 Total general 3. NSE 3 4. NSE 4 5. NSE 5 6. NSE 6

¿Tiene Carro?

Fuente: RADDAR CKG

2121

@ ONSUMIENDO

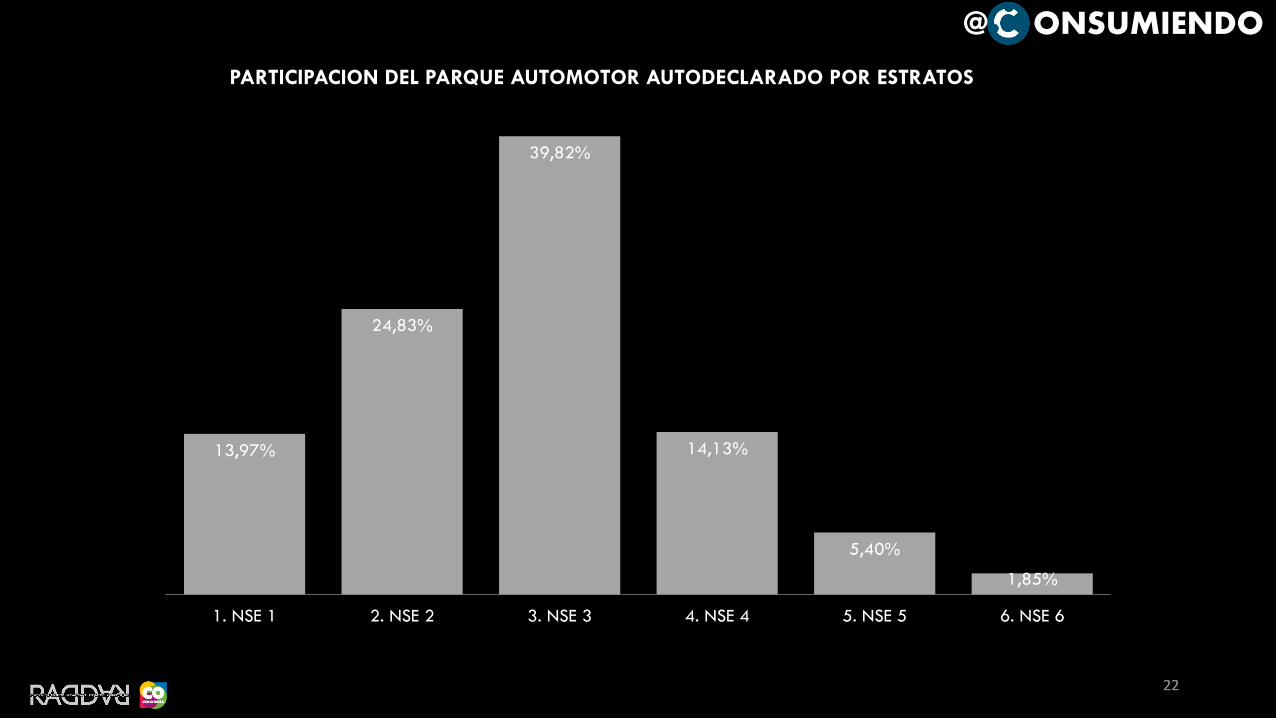

13,97%

24,83%

39,82%

14,13%

5,40%

1,85%

1. NSE 1 2. NSE 2 3. NSE 3 4. NSE 4 5. NSE 5 6. NSE 6

PARTICIPACION DEL PARQUE AUTOMOTOR AUTODECLARADO POR ESTRATOS

Fuente: RADDAR CKG

2222

@ ONSUMIENDO

23

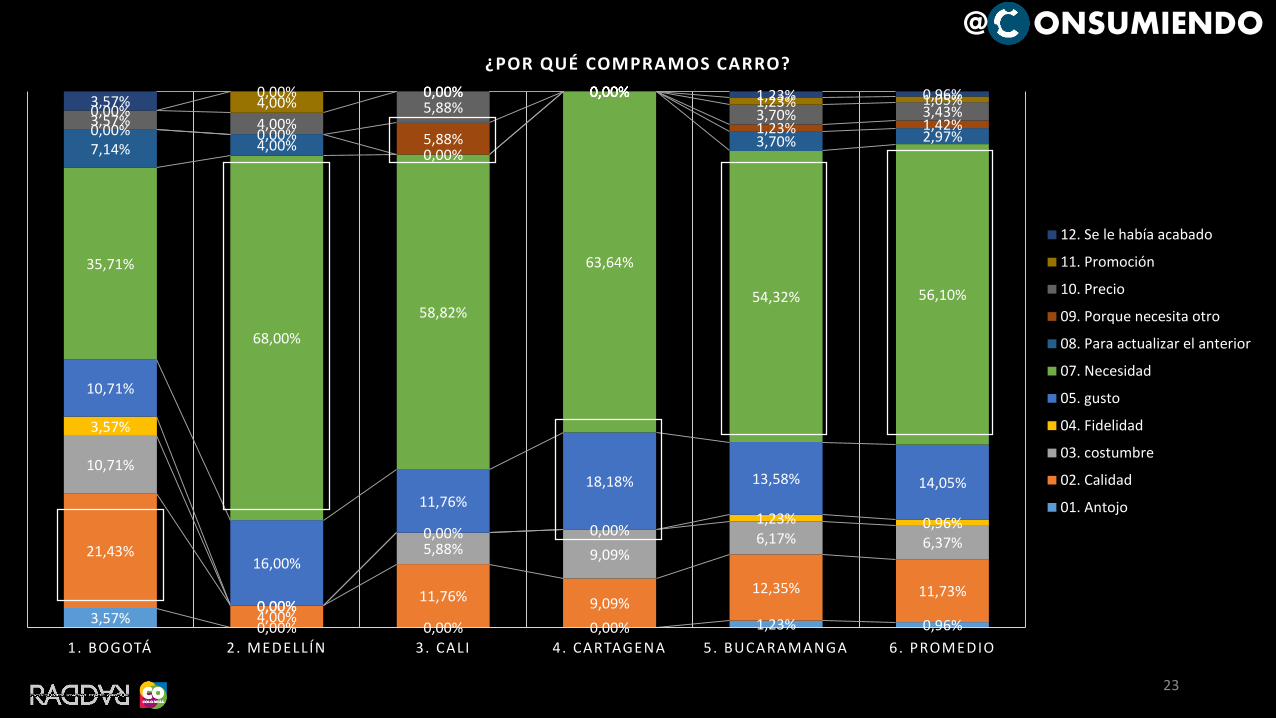

3,57%0,00% 0,00% 0,00% 1,23% 0,96%

21,43%

4,00%

11,76% 9,09%12,35% 11,73%

10,71%

0,00%

5,88% 9,09%6,17% 6,37%

3,57%

0,00%

0,00% 0,00%1,23% 0,96%

10,71%

16,00%

11,76%

18,18% 13,58% 14,05%

35,71%

68,00%

58,82%

63,64%

54,32% 56,10%

7,14% 4,00%0,00%

0,00%

3,70% 2,97%0,00% 0,00% 5,88%

0,00%

1,23% 1,42%3,57% 4,00%5,88%

0,00%

3,70% 3,43%0,00%4,00%

0,00% 0,00%1,23% 1,05%3,57%

0,00% 0,00% 0,00% 1,23% 0,96%

1. BOGOTÁ 2. MEDELLÍN 3. CALI 4. CARTAGENA 5. BUCARAMANGA 6. PROMEDIO

¿POR QUÉ COMPRAMOS CARRO?

12. Se le había acabado

11. Promoción

10. Precio

09. Porque necesita otro

08. Para actualizar el anterior

07. Necesidad

05. gusto

04. Fidelidad

03. costumbre

02. Calidad

01. Antojo

@ ONSUMIENDO

24

MACROECONOMIA - OFERTA

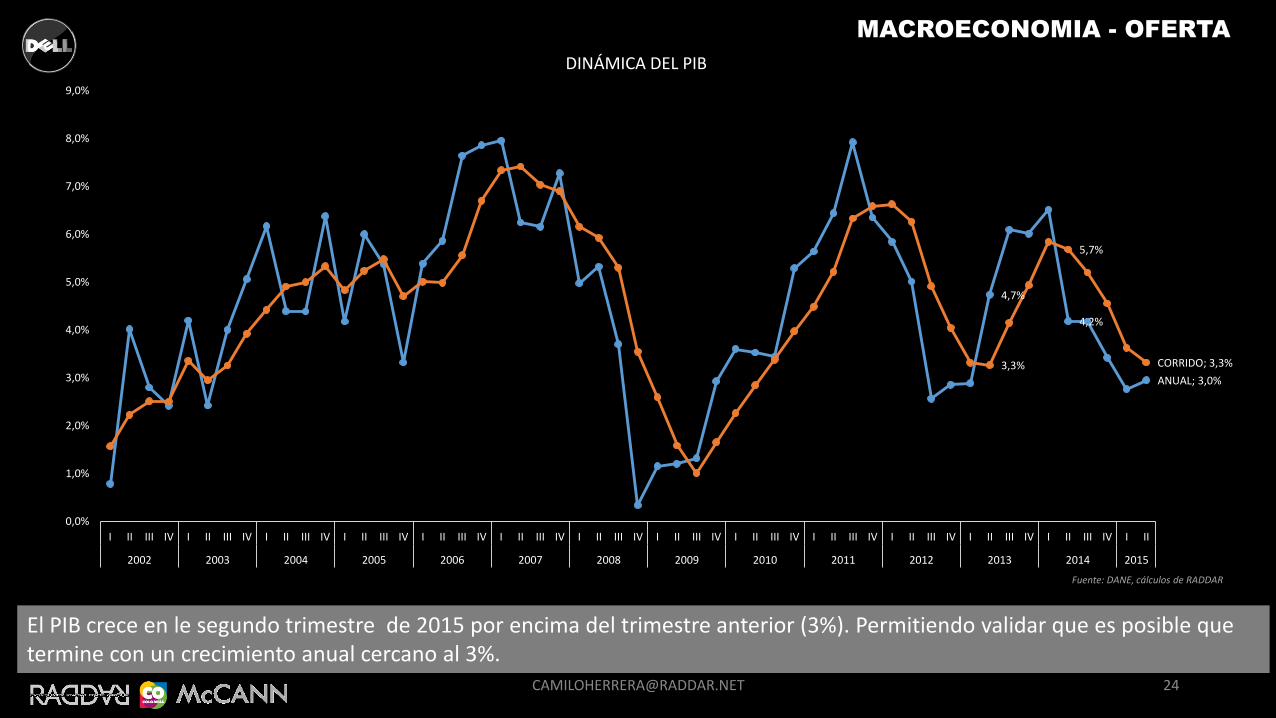

El PIB crece en le segundo trimestre de 2015 por encima del trimestre anterior (3%). Permitiendo validar que es posible que termine con un crecimiento anual cercano al 3%.

4,7%

4,2%

ANUAL; 3,0%

3,3%

5,7%

CORRIDO; 3,3%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

DINÁMICA DEL PIB

Fuente: DANE, cálculos de RADDAR

25

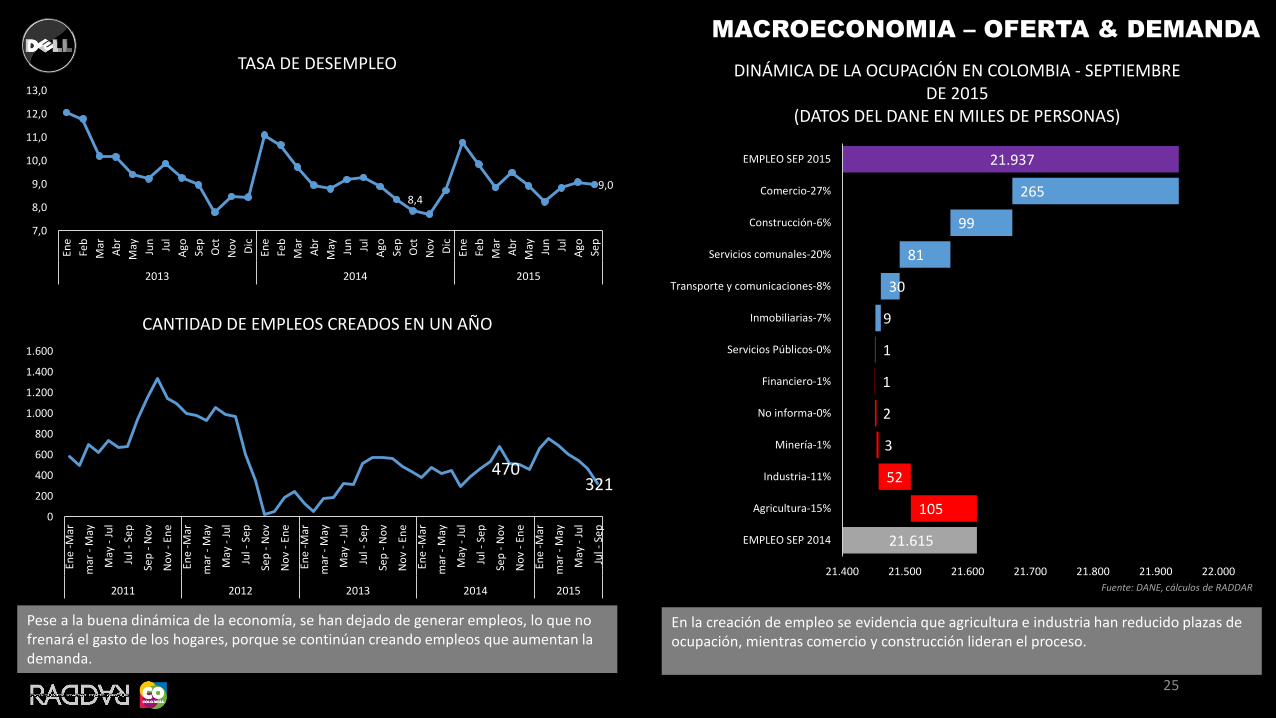

Pese a la buena dinámica de la economía, se han dejado de generar empleos, lo que no frenará el gasto de los hogares, porque se continúan creando empleos que aumentan la demanda.

En la creación de empleo se evidencia que agricultura e industria han reducido plazas de ocupación, mientras comercio y construcción lideran el proceso.

Fuente: DANE, cálculos de RADDAR

MACROECONOMIA – OFERTA & DEMANDA

21.615

21.937

105

52

3

2

1

1

9

30

81

99

265

21.400 21.500 21.600 21.700 21.800 21.900 22.000

EMPLEO SEP 2014

Agricultura-15%

Industria-11%

Minería-1%

No informa-0%

Financiero-1%

Servicios Públicos-0%

Inmobiliarias-7%

Transporte y comunicaciones-8%

Servicios comunales-20%

Construcción-6%

Comercio-27%

EMPLEO SEP 2015

DINÁMICA DE LA OCUPACIÓN EN COLOMBIA - SEPTIEMBRE DE 2015

(DATOS DEL DANE EN MILES DE PERSONAS)

470321

0

200

400

600

800

1.000

1.200

1.400

1.600

Ene

-Mar

mar

- M

ay

May

- J

ul

Jul -

Sep

Sep

- N

ov

No

v -

Ene

Ene

-Mar

mar

- M

ay

May

- J

ul

Jul -

Sep

Sep

- N

ov

No

v -

Ene

Ene

-Mar

mar

- M

ay

May

- J

ul

Jul -

Sep

Sep

- N

ov

No

v -

Ene

Ene

-Mar

mar

- M

ay

May

- J

ul

Jul -

Sep

Sep

- N

ov

No

v -

Ene

Ene

-Mar

mar

- M

ay

May

- J

ul

Jul -

Sep

2011 2012 2013 2014 2015

CANTIDAD DE EMPLEOS CREADOS EN UN AÑO

8,49,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

Ene

Feb

Mar

Ab

r

May Jun

Jul

Ago Se

p

Oct

No

v

Dic

Ene

Feb

Mar

Ab

r

May Jun

Jul

Ago Se

p

Oct

No

v

Dic

Ene

Feb

Mar

Ab

r

May Jun

Jul

Ago Se

p

2013 2014 2015

TASA DE DESEMPLEO

La devaluación tiene un efecto positivo en el ingreso de los hogares, por las remesas giradas desde el extranjero; estas pasaron de ser del 315millones mensuales, a ser de 458 millones de dólares.

26

REMESAS EN DÓLARES; 45,5%

REMESAS EN PESOS; 131,4%

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

160,0%

20

07

EN

E

20

07

MA

R

20

07

MA

Y

20

07

JU

L

20

07

SEP

20

07

NO

V

20

08

EN

E

20

08

MA

R

20

08

MA

Y

20

08

JU

L

20

08

SEP

T

20

08

NO

V

20

09

EN

E

20

09

MA

R

20

09

MA

Y

20

09

JU

L

20

09

SEP

T

20

09

NO

V

20

10

EN

E

20

10

MA

R

20

10

MA

Y

20

10

JU

L

20

10

SEP

T

20

10

NO

V

20

11

EN

E

20

11

MA

R

20

11

MA

Y

20

11

JU

L

20

11

SEP

20

11

NO

V

20

12

EN

E

20

12

MA

R

20

12

MA

Y

20

12

JU

L

20

12

SEP

T

20

12

NO

V

20

13

EN

E

20

13

MA

R

20

13

MA

Y

20

13

JU

L

20

13

SEP

T

20

13

NO

V

20

14

EN

E

20

14

MA

R

20

14

MA

Y

20

14

JU

L

20

14

SEP

T

20

14

NO

V

20

15

EN

E

20

15

MA

R

20

15

MA

Y (*

)

20

15

JU

L (*

)

VARIACIÓN ANUAL DE INGRESOS POR REMESAS

MACROECONOMIA – TIPO DE CAMBIO

27

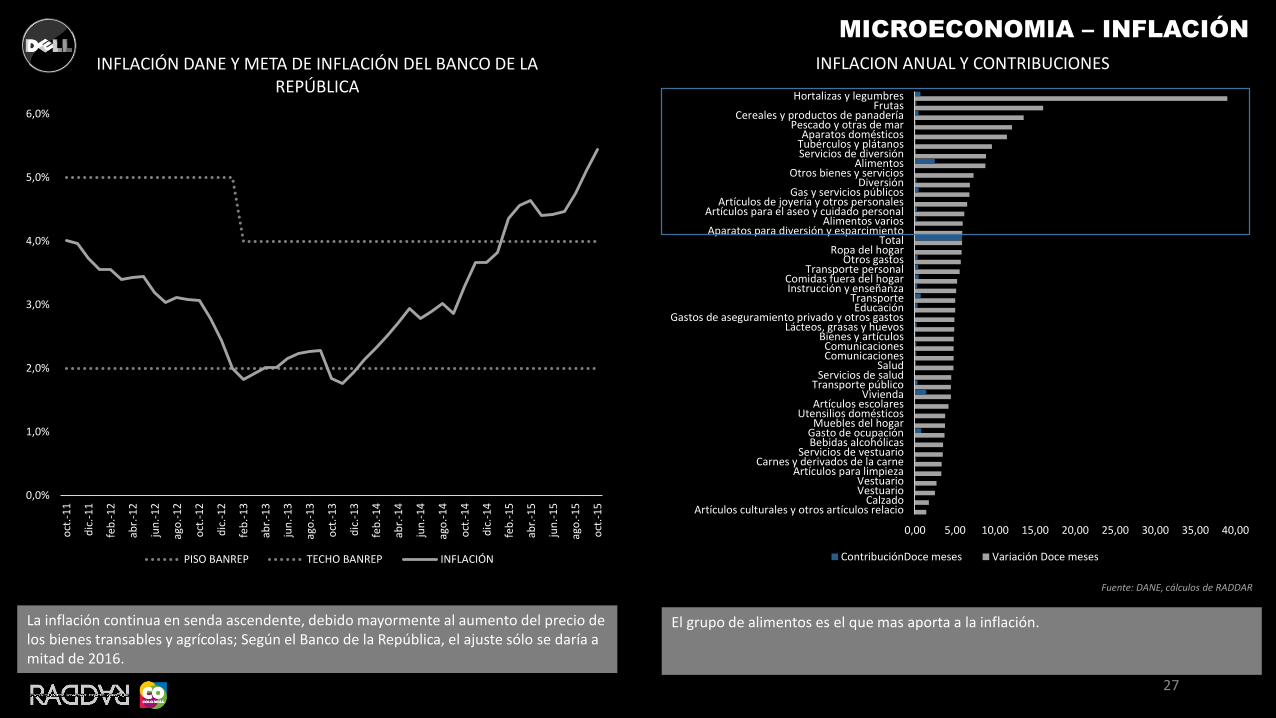

La inflación continua en senda ascendente, debido mayormente al aumento del precio de los bienes transables y agrícolas; Según el Banco de la República, el ajuste sólo se daría a mitad de 2016.

El grupo de alimentos es el que mas aporta a la inflación.

Fuente: DANE, cálculos de RADDAR

MICROECONOMIA – INFLACIÓN

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

oct

.-1

1

dic

.-1

1

feb

.-1

2

abr.

-12

jun

.-1

2

ago

.-1

2

oct

.-1

2

dic

.-1

2

feb

.-1

3

abr.

-13

jun

.-1

3

ago

.-1

3

oct

.-1

3

dic

.-1

3

feb

.-1

4

abr.

-14

jun

.-1

4

ago

.-1

4

oct

.-1

4

dic

.-1

4

feb

.-1

5

abr.

-15

jun

.-1

5

ago

.-1

5

oct

.-1

5

INFLACIÓN DANE Y META DE INFLACIÓN DEL BANCO DE LA REPÚBLICA

PISO BANREP TECHO BANREP INFLACIÓN

0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00

Artículos culturales y otros artículos relacioCalzado

VestuarioVestuario

Artículos para limpiezaCarnes y derivados de la carne

Servicios de vestuarioBebidas alcohólicasGasto de ocupaciónMuebles del hogar

Utensilios domésticosArtículos escolares

ViviendaTransporte público

Servicios de saludSalud

ComunicacionesComunicaciones

Bienes y artículosLácteos, grasas y huevos

Gastos de aseguramiento privado y otros gastosEducación

TransporteInstrucción y enseñanzaComidas fuera del hogar

Transporte personalOtros gastos

Ropa del hogarTotal

Aparatos para diversión y esparcimientoAlimentos varios

Artículos para el aseo y cuidado personalArtículos de joyería y otros personales

Gas y servicios públicosDiversión

Otros bienes y serviciosAlimentos

Servicios de diversiónTubérculos y plátanosAparatos domésticos

Pescado y otras de marCereales y productos de panadería

FrutasHortalizas y legumbres

INFLACION ANUAL Y CONTRIBUCIONES

ContribuciónDoce meses Variación Doce meses

28

@ ONSUMIENDO

-10,0%

0,0%

10,0%

20,0%

mar

.-10

abr.

-10

may

.-10

jun

.-1

0ju

l.-10

ago

.-1

0se

p.-

10o

ct.-

10

no

v.-1

0d

ic.-

10

ene.

-11

feb

.-1

1m

ar.-

11ab

r.-1

1m

ay.-

11ju

n.-

11

jul.-

11ag

o.-

11

sep

.-11

oct

.-1

1n

ov.

-11

dic

.-1

1en

e.-1

2fe

b.-

12

mar

.-12

abr.

-12

may

.-12

jun

.-1

2ju

l.-12

ago

.-1

2se

p.-

12o

ct.-

12

no

v.-1

2d

ic.-

12

ene.

-13

feb

.-1

3m

ar.-

13ab

r.-1

3m

ay.-

13ju

n.-

13

jul.-

13ag

o.-

13

sep

.-13

oct

.-1

3n

ov.

-13

dic

.-1

3en

e.-1

4fe

b.-

14

mar

.-14

abr.

-14

may

.-14

jun

.-1

4ju

l.-14

ago

.-1

4se

p.-

14o

ct.-

14

no

v.-1

4d

ic.-

14

ene.

-15

feb

.-1

5m

ar.-

15ab

r.-1

5m

ay.-

15ju

n.-

15

jul.-

15ag

o.-

15

sep

.-15

oct

.-1

5

VARIACIONES ANUALES DE LOS INGRESOS DE LOS HOGARES

INGRESO DE LOS HOGARES GASTOMETRIA-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

CONTENCIÓN DE COMPRA

29

@ ONSUMIENDO

7,86%

8,49% 8,40%

7,30%

8,55%

9,17% 8,99% 8,84%

9,90%

10,58%

10,01%

11,34%

11,98%11,87%

4,86% 5,03%4,57%

3,51%

4,56% 4,61%4,24%

4,01%

5,27%

5,89%

5,32%

6,29% 6,29%5,64%

2,85%3,29%

3,66% 3,66% 3,82%

4,36% 4,55% 4,64%4,40% 4,42% 4,46%

4,75%

5,35%

5,90%

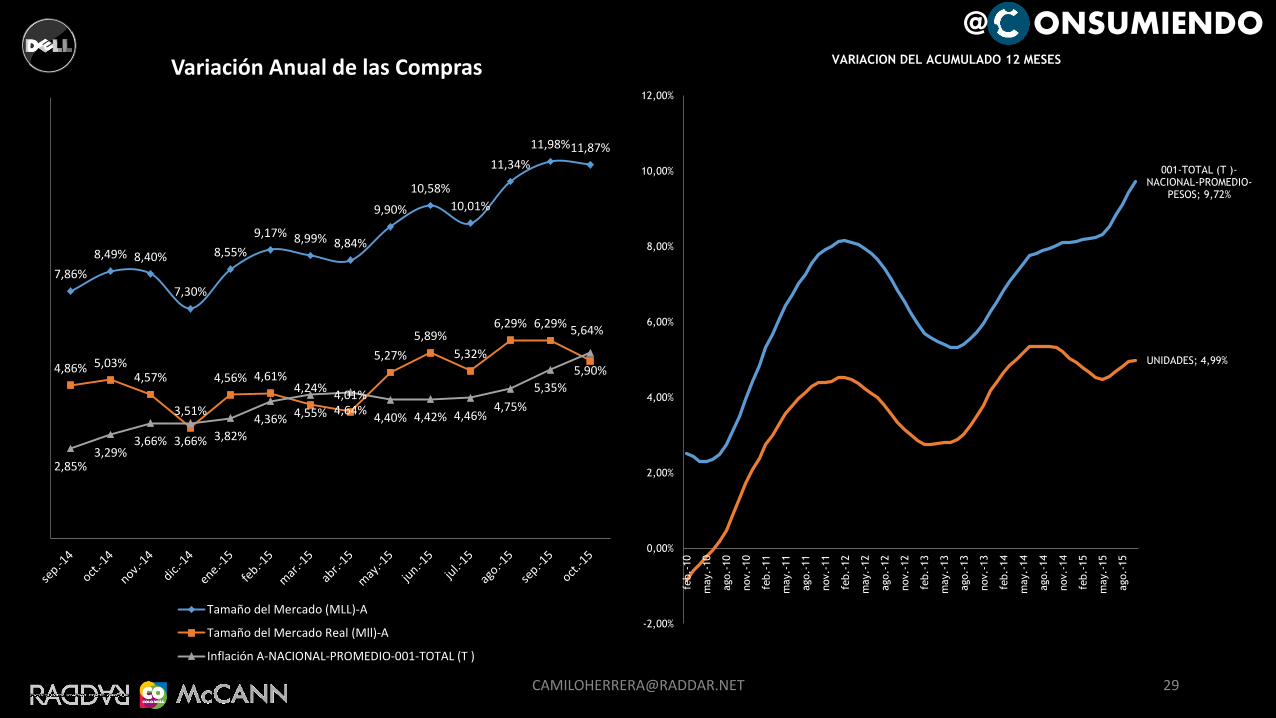

Variación Anual de las Compras

Tamaño del Mercado (MLL)-A

Tamaño del Mercado Real (Mll)-A

Inflación A-NACIONAL-PROMEDIO-001-TOTAL (T )

001-TOTAL (T )-NACIONAL-PROMEDIO-

PESOS; 9,72%

UNIDADES; 4,99%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

feb.-

10

may.-

10

ago.-

10

nov.-

10

feb.-

11

may.-

11

ago.-

11

nov.-

11

feb.-

12

may.-

12

ago.-

12

nov.-

12

feb.-

13

may.-

13

ago.-

13

nov.-

13

feb.-

14

may.-

14

ago.-

14

nov.-

14

feb.-

15

may.-

15

ago.-

15

VARIACION DEL ACUMULADO 12 MESES

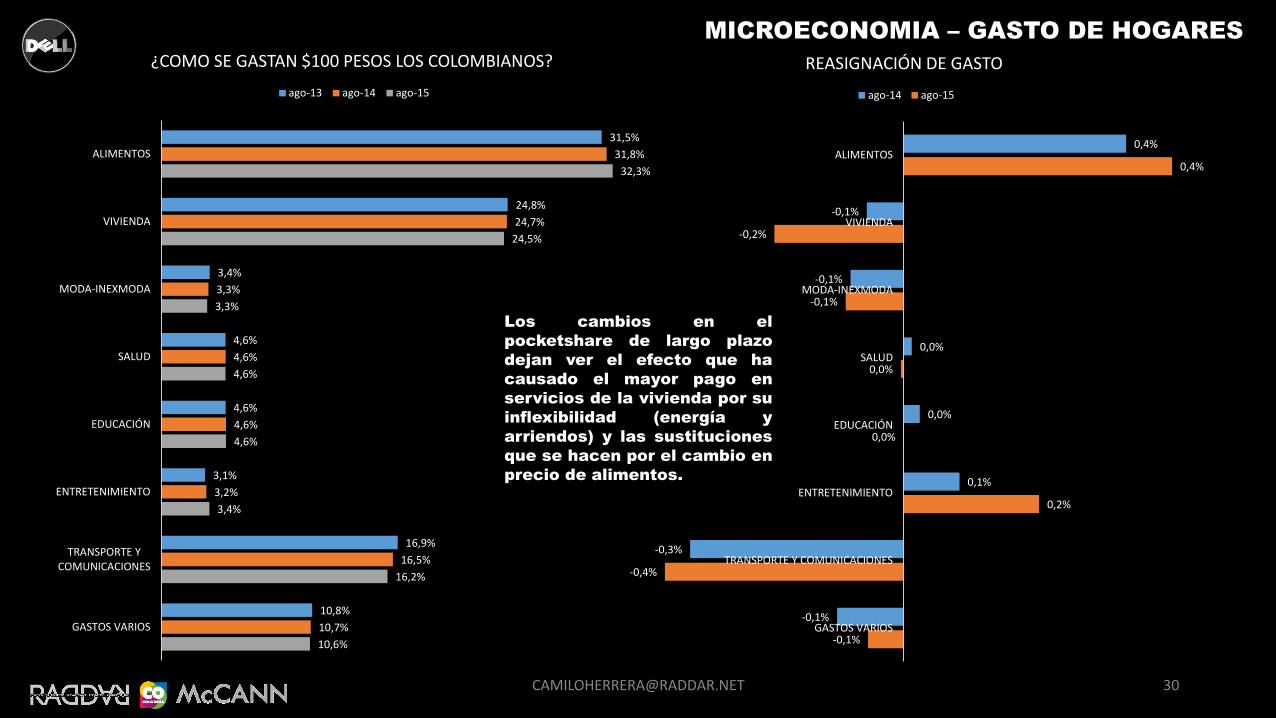

Los cambios en el

pocketshare de largo plazo

dejan ver el efecto que ha

causado el mayor pago en

servicios de la vivienda por su

inflexibilidad (energía y

arriendos) y las sustituciones

que se hacen por el cambio en

precio de alimentos.

31,5%

24,8%

3,4%

4,6%

4,6%

3,1%

16,9%

10,8%

31,8%

24,7%

3,3%

4,6%

4,6%

3,2%

16,5%

10,7%

32,3%

24,5%

3,3%

4,6%

4,6%

3,4%

16,2%

10,6%

ALIMENTOS

VIVIENDA

MODA-INEXMODA

SALUD

EDUCACIÓN

ENTRETENIMIENTO

TRANSPORTE YCOMUNICACIONES

GASTOS VARIOS

¿COMO SE GASTAN $100 PESOS LOS COLOMBIANOS?

ago-13 ago-14 ago-15

0,4%

-0,1%

-0,1%

0,0%

0,0%

0,1%

-0,3%

-0,1%

0,4%

-0,2%

-0,1%

0,0%

0,0%

0,2%

-0,4%

-0,1%

ALIMENTOS

VIVIENDA

MODA-INEXMODA

SALUD

EDUCACIÓN

ENTRETENIMIENTO

TRANSPORTE Y COMUNICACIONES

GASTOS VARIOS

REASIGNACIÓN DE GASTO

ago-14 ago-15

30

MICROECONOMIA – GASTO DE HOGARES

32

4% 6% 6%1%

5% 2%

10%

18% 19%

17%

23%

11%

12%

11% 11%

9%

11%

3%

1%

1% 0%

1%

2%

1%

19%

25% 25%

29%

22%

21%

0%

0% 0%

0%

0%

0%

43%

31%34%

37%32%

53%

0%1%

0%0%

1%1%

0%0%

0%0%

0%0%3%

2%1% 3% 2%

2%1%1%

1% 2% 1%1%3% 1%

1% 1% 1%4%3% 3% 0% 1% 0% 0%

2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5

RAZONES DE COMPRA AUTODECLARADAS (4 PRINCIPALES CIUDADES)

13. Alguno Otra que haya mencionado?

12. Se le había acabado

11. Promoción

10. Precio

09. Porque necesita otro

08. Para actualizar el anterior

07. Necesidad

06. Moda

05. gusto

04. Fidelidad

03. costumbre

02. Calidad

01. Antojo

1%

1% 0%1%

2%

1%

2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5

04. Fidelidad

@ ONSUMIENDO

34

ANTES, EL SHOPPER ERA FIEL AL PRODUCTO TODA LA VIDA …

… Ahora es el shopper es fiel a un producto a la vezEsther Perel – TED Talk

@ ONSUMIENDO

36

45

9

44

7 44

1

46

0

44

5 44

1 43

7

44

9

45

3

44

0

43

0

43

4

44

8

45

6

47

0

48

8

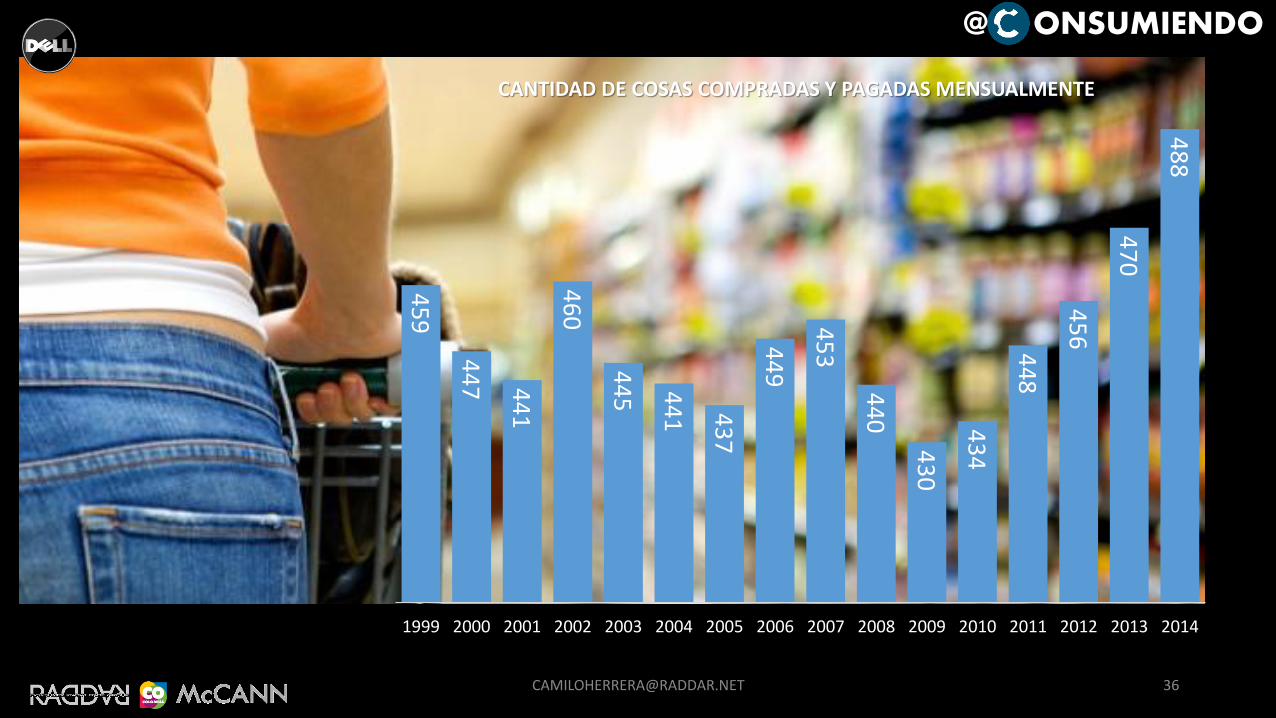

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

CANTIDAD DE COSAS COMPRADAS Y PAGADAS MENSUALMENTE

@ ONSUMIENDO

37

RETO

2016 SERÁ AÑO

ÚNICO, PORQUE

SERÁ EL PRIMERO

DE QUE TENGA LA

ECONOMÍA CON

EL NUEVO DÓLAR

@ ONSUMIENDO

38

FORECAST2016

CONSUMERREPORT

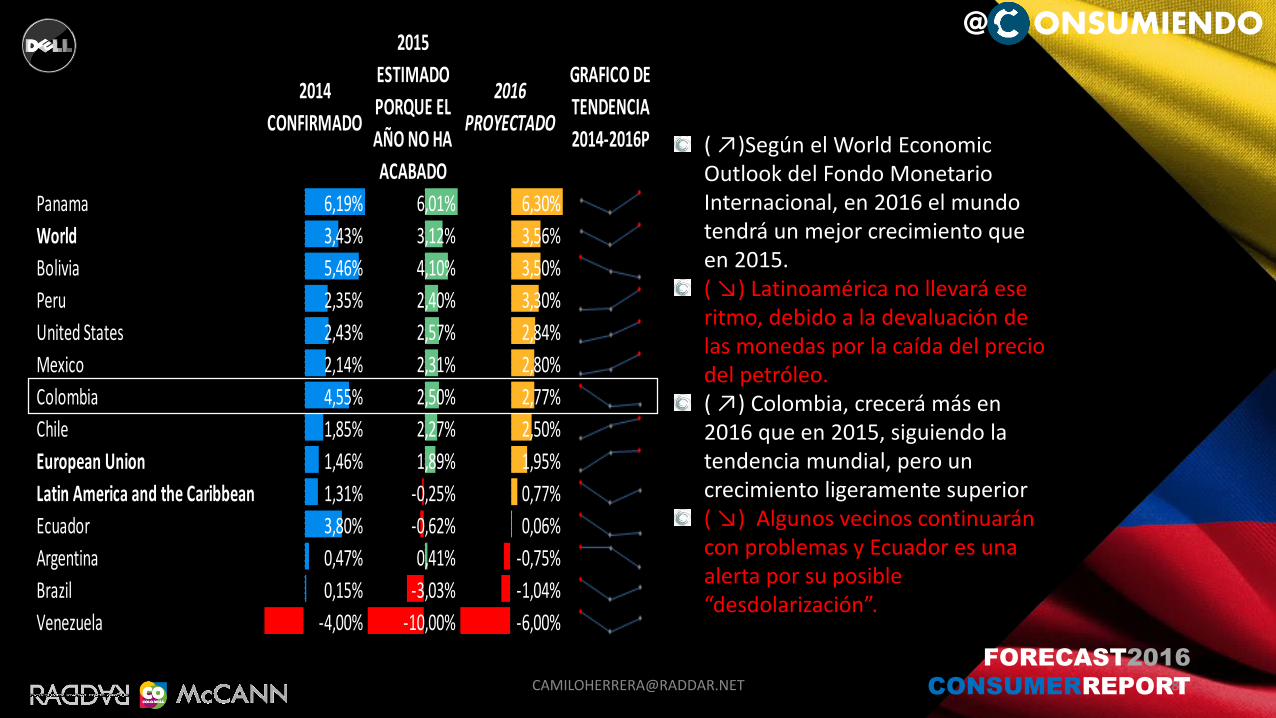

( ↗)Según el World EconomicOutlook del Fondo Monetario Internacional, en 2016 el mundo tendrá un mejor crecimiento que en 2015.( ↘) Latinoamérica no llevará ese ritmo, debido a la devaluación de las monedas por la caída del precio del petróleo.( ↗) Colombia, crecerá más en 2016 que en 2015, siguiendo la tendencia mundial, pero un crecimiento ligeramente superior.( ↘) Algunos vecinos continuarán con problemas y Ecuador es una alerta por su posible “desdolarización”.

Fuente: WEO Abril de 2015 - IMF

@ ONSUMIENDO

2014

CONFIRMADO

2015

ESTIMADO

PORQUE EL

AÑO NO HA

ACABADO

2016

PROYECTADO

GRAFICO DE

TENDENCIA

2014-2016P

Panama 6,19% 6,01% 6,30%

World 3,43% 3,12% 3,56%

Bolivia 5,46% 4,10% 3,50%

Peru 2,35% 2,40% 3,30%

United States 2,43% 2,57% 2,84%

Mexico 2,14% 2,31% 2,80%

Colombia 4,55% 2,50% 2,77%

Chile 1,85% 2,27% 2,50%

European Union 1,46% 1,89% 1,95%

Latin America and the Caribbean 1,31% -0,25% 0,77%

Ecuador 3,80% -0,62% 0,06%

Argentina 0,47% 0,41% -0,75%

Brazil 0,15% -3,03% -1,04%

Venezuela -4,00% -10,00% -6,00%

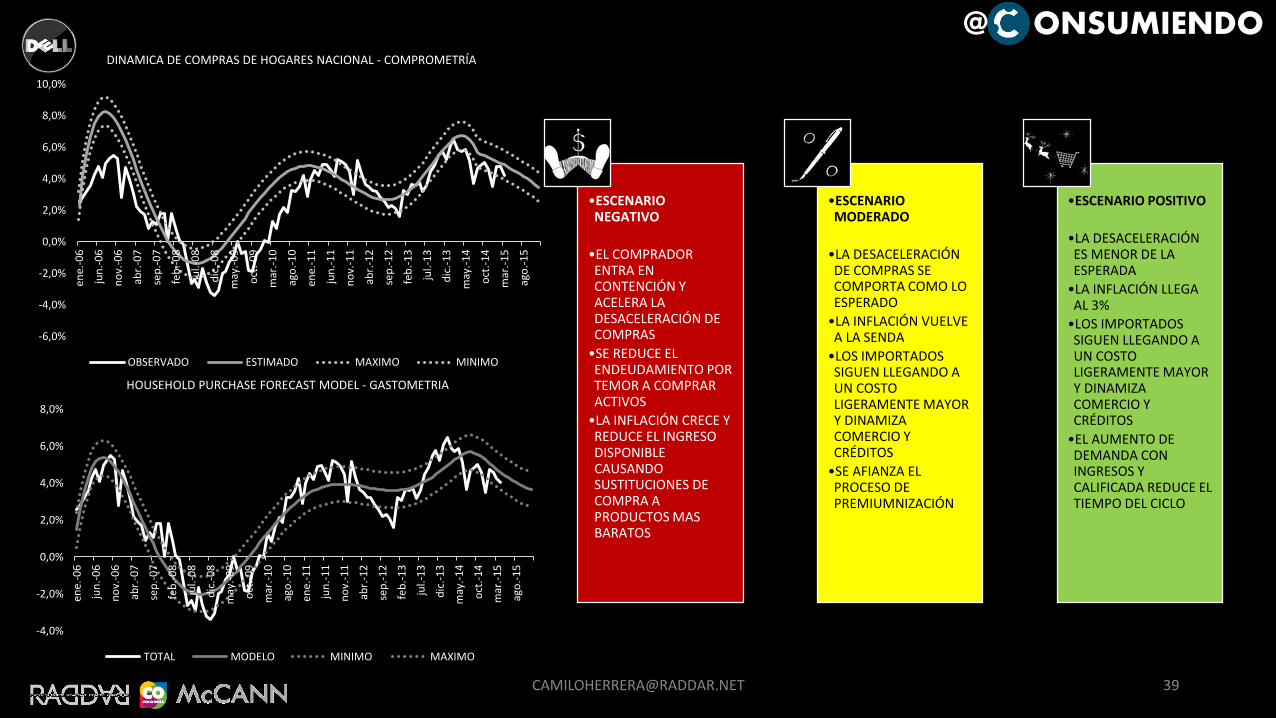

•ESCENARIO NEGATIVO

•EL COMPRADOR ENTRA EN CONTENCIÓN Y ACELERA LA DESACELERACIÓN DE COMPRAS

•SE REDUCE EL ENDEUDAMIENTO POR TEMOR A COMPRAR ACTIVOS

•LA INFLACIÓN CRECE Y REDUCE EL INGRESO DISPONIBLE CAUSANDO SUSTITUCIONES DE COMPRA A PRODUCTOS MAS BARATOS

•ESCENARIO MODERADO

•LA DESACELERACIÓN DE COMPRAS SE COMPORTA COMO LO ESPERADO

•LA INFLACIÓN VUELVE A LA SENDA

•LOS IMPORTADOS SIGUEN LLEGANDO A UN COSTO LIGERAMENTE MAYOR Y DINAMIZA COMERCIO Y CRÉDITOS

•SE AFIANZA EL PROCESO DE PREMIUMNIZACIÓN

•ESCENARIO POSITIVO

•LA DESACELERACIÓN ES MENOR DE LA ESPERADA

•LA INFLACIÓN LLEGA AL 3%

•LOS IMPORTADOS SIGUEN LLEGANDO A UN COSTO LIGERAMENTE MAYOR Y DINAMIZA COMERCIO Y CRÉDITOS

•EL AUMENTO DE DEMANDA CON INGRESOS Y CALIFICADA REDUCE EL TIEMPO DEL CICLO

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%en

e.-0

6

jun

.-0

6

no

v.-0

6

abr.

-07

sep

.-0

7

feb

.-0

8

jul.-

08

dic

.-0

8

may

.-0

9

oct

.-0

9

mar

.-1

0

ago

.-1

0

ene.

-11

jun

.-1

1

no

v.-1

1

abr.

-12

sep

.-1

2

feb

.-1

3

jul.-

13

dic

.-1

3

may

.-1

4

oct

.-1

4

mar

.-1

5

ago

.-1

5

DINAMICA DE COMPRAS DE HOGARES NACIONAL - COMPROMETRÍA

OBSERVADO ESTIMADO MAXIMO MINIMO

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

ene.

-06

jun

.-0

6

no

v.-0

6

abr.

-07

sep

.-0

7

feb

.-0

8

jul.-

08

dic

.-0

8

may

.-0

9

oct

.-0

9

mar

.-1

0

ago

.-1

0

ene.

-11

jun

.-1

1

no

v.-1

1

abr.

-12

sep

.-1

2

feb

.-1

3

jul.-

13

dic

.-1

3

may

.-1

4

oct

.-1

4

mar

.-1

5

ago

.-1

5

HOUSEHOLD PURCHASE FORECAST MODEL - GASTOMETRIA

TOTAL MODELO MINIMO MAXIMO

@ ONSUMIENDO

240

241

242

243

244

245

246

247

248

249

250

DIAS HABILES 12 MESES ACUMULADOS

41

@ ONSUMIENDO

ONU ELECCIONES DEPORTES COLOMBIA ELIMINATORIAS RUSIA 2018 TEMPORADAS DE VACACIONES

sep-15 Guatemala

oct-15 Argentina Elecciones Regionales Colombia - Perú | Uruguay - Colombia Semana de Receso

nov-15 España Posible Reforma Tributaria Chile - Colombia | Colombia - Argentina Vacaciones Calendario A

dic-15 Venezuela - Asamblea Vacaciones Calendario B

ene-16 Entrada Calendario B

feb-16 Entrada Calendario A

mar-16 Bolivia - Colombia | Colombia - Ecuador

abr-16 Peru Predial

may-16 Republica Dominicana

jun-16 Copa América Centenario Vacaciones Calendario A y B

jul-16 Bicentenario de la independencia Argentina Entrada Calendario A

ago-16 Juegos Olimpicos en Rio Renta Personas Natuales Entrada Calendario B

sep-16 Colombia - Venezuela | Brasil - Colombia

oct-16 Paraguay - Colombia Semana de Receso

nov-16 Estados Unidos Colombia - Chile | Argentina - Colombia Vacaciones Calendario A

dic-16 Sale Ban Ki-moon de la ONU Vacaciones Calendario B

ene-17 Asume Presidente de Estados Unidos Entrada Calendario B

feb-17 Centenario de la Constitución Méxicana Entrada Calendario A

mar-17 Colombia - Bolivia | Ecuador - Colombia

abr-17 Francia

may-17

jun-17 Vacaciones Calendario A y B

jul-17 Entrada Calendario A

ago-17 Venezuela - Colombia Entrada Calendario B

sep-17 Alemania - Elecciones Federales Colombia - Brasil

oct-17 500 años de la reforma protestante de Martin Lutero Colombia - Paraguay | Perú - Colombia Semana de Receso

nov-17 Chile y Honduras Vacaciones Calendario A

dic-17 Vacaciones Calendario B

AÑO DE LOS SUELOS | AÑO DE LA LUZ

AÑO DE LAS LEGUMBRES | AÑO DE LOS CAMELIDOS

42

@ ONSUMIENDO

2015 - SEPTIEMBRE EN ADELANTE 2016 2017

Jane Got a Gun La quinta ola Thor: Ragnarok

Kitchen Sink Captain America: Civil War Reboot de Spider-Man (por parte de Marvel Studios junto con Sony Pictures Entertainment)

Triple Nine Doctor Strange Guardianes de la Galaxia Vol. 2

The Visit Deadpool 3° película de Wolverine

Black Mass X-Men: Apocalipsis Wonder Woman

Everest Batman v Superman: Dawn of Justice Liga de la Justicia: Parte Uno

Maze Runner: The Scorch Trials Suicide Squad Star Wars: Episode VIII

The Disappointments Room Finding Dory Pirates of the Caribbean: Dead Men Tell No Tales

Hotel Transylvania 2 Humpty Dumpty LEGO Ninjago: The Movie

The Intern How to Train your Dragon 3 Tron 3

Victor Frankenstein Suspiria Power Rangers

Legend Angry Birds Alien 5

The Walk Warcraft Pitch Perfect 3

The Finest Hours Leal Condorito en 3D

Kidnap Frozen 2

Vacation Cartoon All-Stars to the Rescrue 2

Crimson Peak G.I.Joe 3

St. James Place Teenage Mutant Ninja Turtles 2

Jem and the Holograms Assassin's Creed

The Last Witch Hunter Star Trek 3

Scouts vs. Zombies Alicia en el país de las maravillas 2

Spectre Ahora me ves 2

The Peanuts Movie The Conjuring 2

Prem Ratan Dhan Payo Independence Day 2

Viernes 13 3D Kung Fu Panda 3

Los juegos del hambre: Sinsajo - parte 2 Resident Evil 6: The Final Chapter

The Good Dinosaur Sex and the City 3

The Martian The Expendables 4

Midnight Special Hail, Caesar!

Creed Shin-chan, el magnífico

Xmas Adventure Movie

Krampus Yu-Gi-Oh! El Lado Oscuro de las Dimensiones

Sisters Ice Age: Collision Course

Star Wars: Episode VII - The Force Awakens Buscando a Dora

Alvin and the Chipmunks 4 Los invencibles 2

Joy

The Revenant43

@ ONSUMIENDO

1,7%

4,0%

6,6%

4,0%

4,9%

4,6%

3,1%

3,5%

0,6%

5,0%

6,0%

4,4%

3,8%

4,4%

3,3%

3,8%

-1,3%

2,1%

4,4%

3,0%

4,2%

5,0%4,8%

5,2%

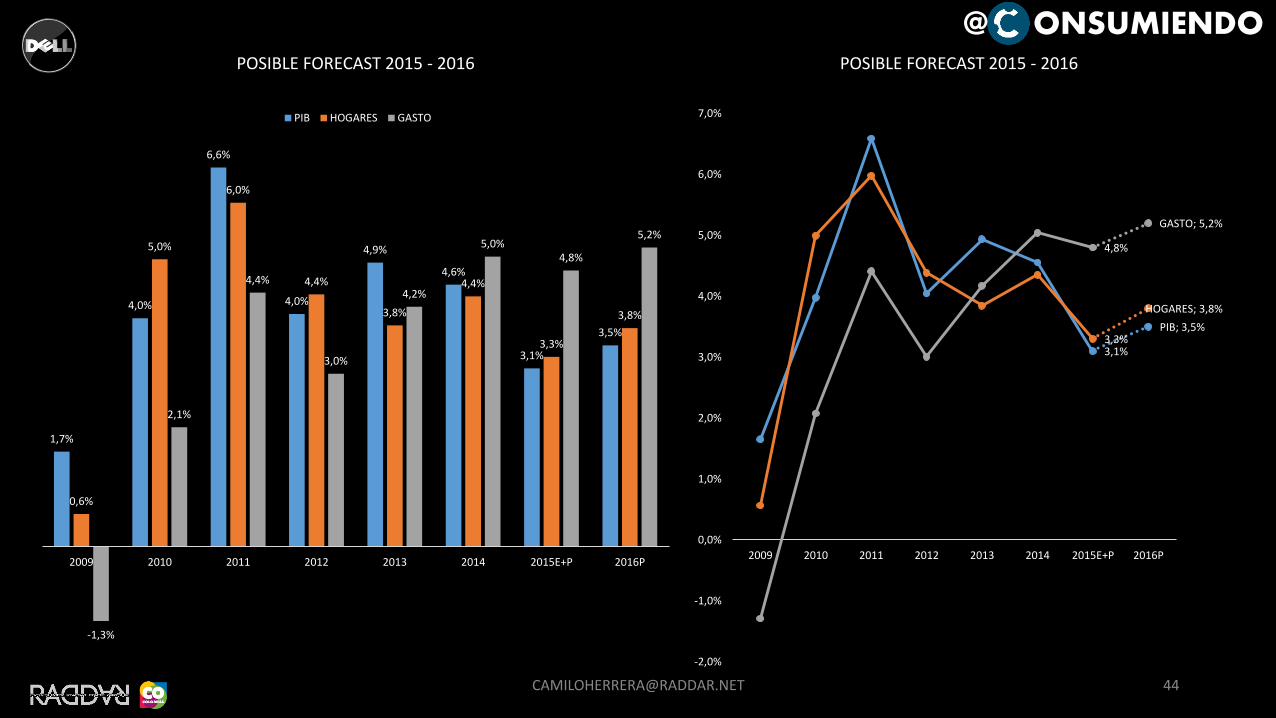

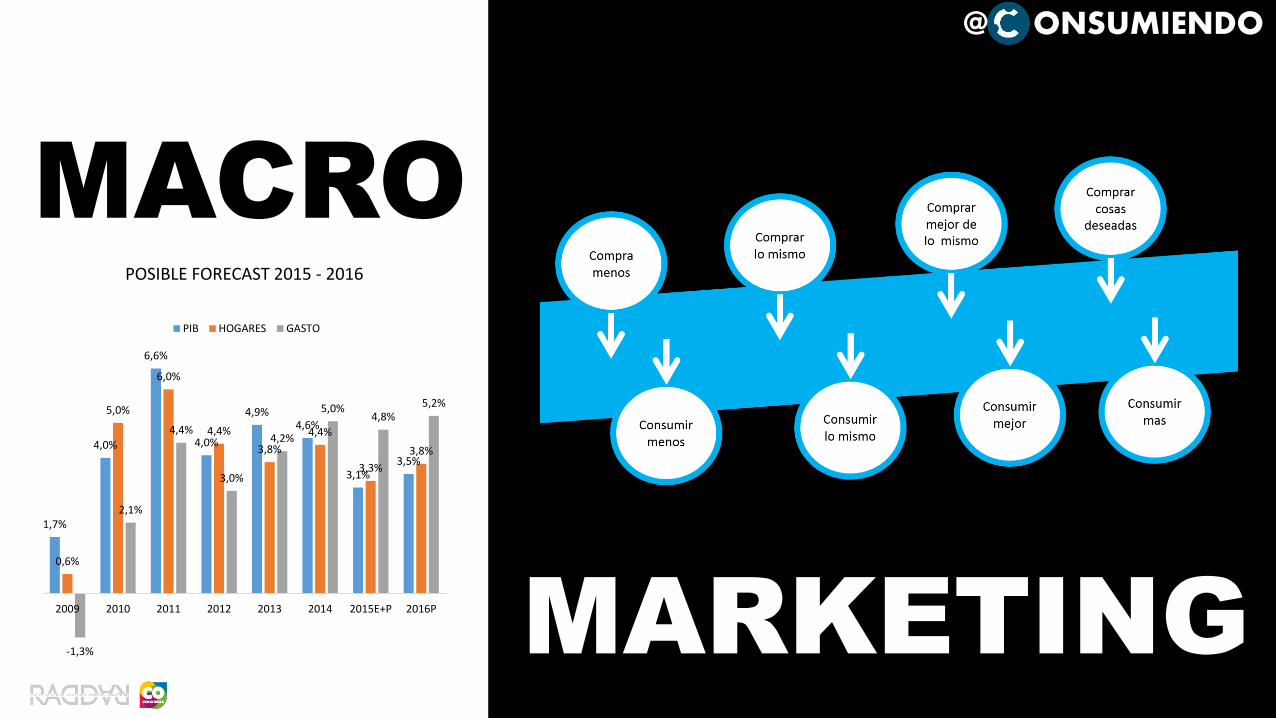

2009 2010 2011 2012 2013 2014 2015E+P 2016P

POSIBLE FORECAST 2015 - 2016

PIB HOGARES GASTO

3,1%

PIB; 3,5%3,3%

HOGARES; 3,8%

4,8%

GASTO; 5,2%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

2009 2010 2011 2012 2013 2014 2015E+P 2016P

POSIBLE FORECAST 2015 - 2016

44

@ ONSUMIENDO

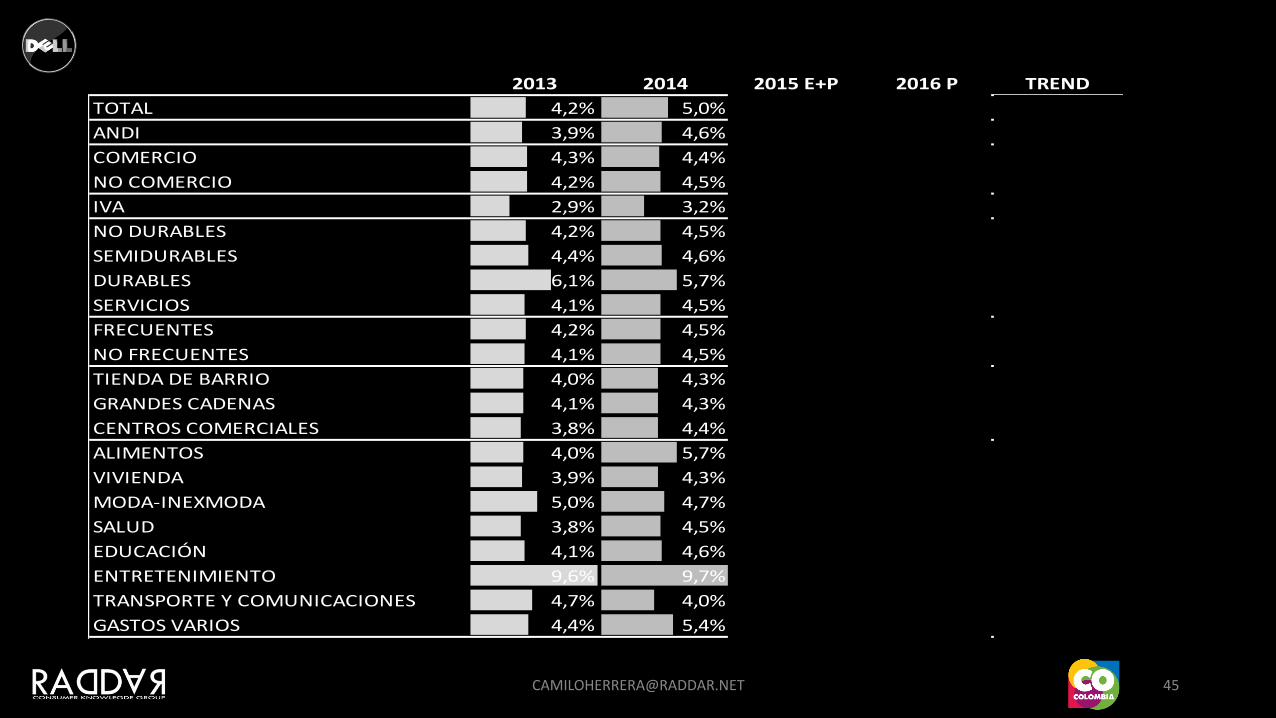

2013 2014 2015 E+P 2016 P TREND

TOTAL 4,2% 5,0% 4,8% 5,2%

ANDI 3,9% 4,6% 4,5% 4,6%

COMERCIO 4,3% 4,4% 4,9% 5,0%

NO COMERCIO 4,2% 4,5% 4,4% 5,2%

IVA 2,9% 3,2% 3,7% 3,9%

NO DURABLES 4,2% 4,5% 5,0% 5,3%

SEMIDURABLES 4,4% 4,6% 4,2% 5,4%

DURABLES 6,1% 5,7% 4,4% 6,0%

SERVICIOS 4,1% 4,5% 4,4% 5,3%

FRECUENTES 4,2% 4,5% 4,8% 5,3%

NO FRECUENTES 4,1% 4,5% 4,4% 5,5%

TIENDA DE BARRIO 4,0% 4,3% 4,5% 5,1%

GRANDES CADENAS 4,1% 4,3% 4,4% 5,0%

CENTROS COMERCIALES 3,8% 4,4% 4,4% 5,6%

ALIMENTOS 4,0% 5,7% 4,5% 4,9%

VIVIENDA 3,9% 4,3% 4,5% 5,3%

MODA-INEXMODA 5,0% 4,7% 4,6% 4,9%

SALUD 3,8% 4,5% 4,4% 5,9%

EDUCACIÓN 4,1% 4,6% 4,5% 5,7%

ENTRETENIMIENTO 9,6% 9,7% 12,6% 10,7%

TRANSPORTE Y COMUNICACIONES 4,7% 4,0% 3,5% 3,8%

GASTOS VARIOS 4,4% 5,4% 4,6% 7,4%

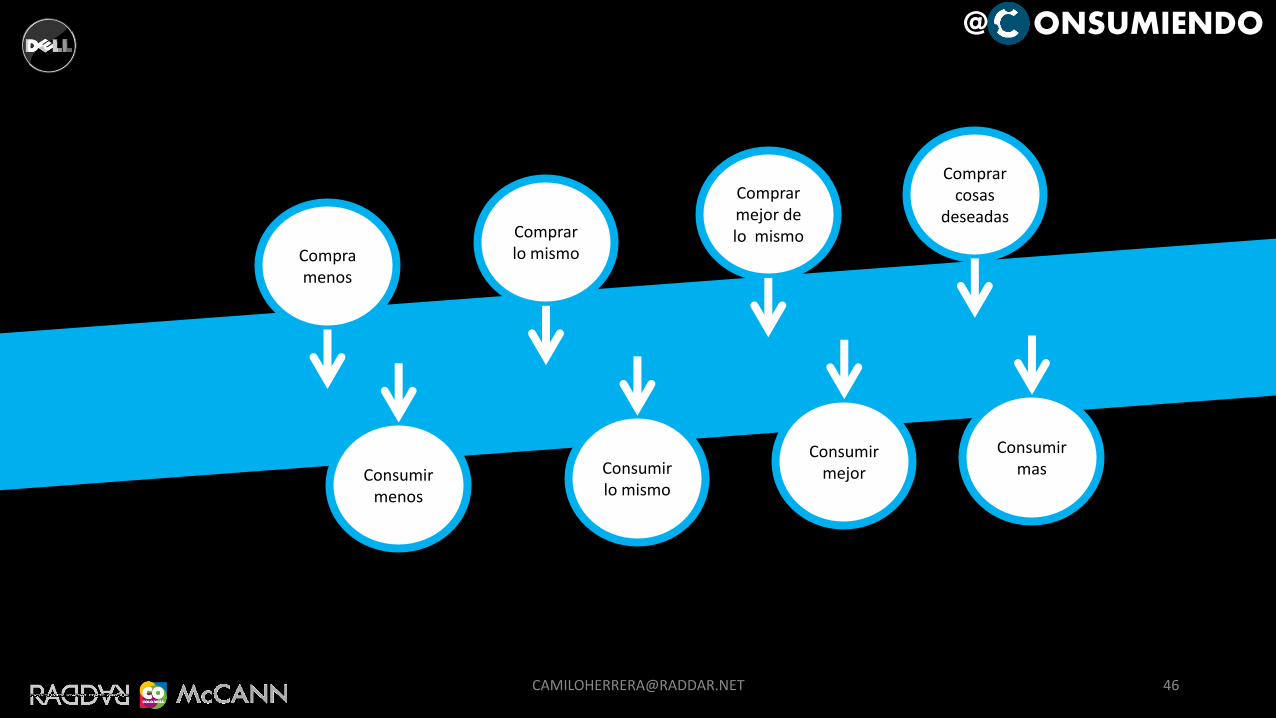

Compra menos

Comprar lo mismo

Comprar mejor de lo mismo

Comprar cosas

deseadas

Consumir menos

Consumir lo mismo

Consumir mejor

Consumir mas

46

@ ONSUMIENDO

54

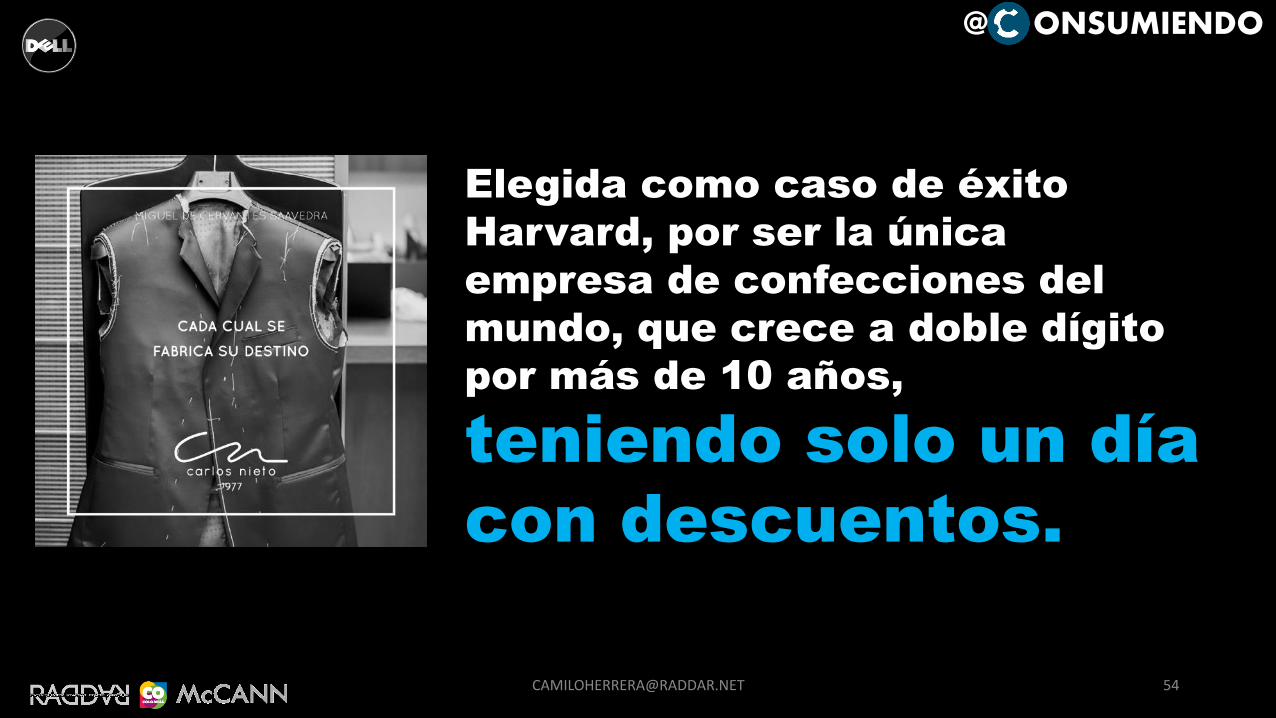

Elegida como caso de éxito

Harvard, por ser la única

empresa de confecciones del

mundo, que crece a doble dígito

por más de 10 años,

teniendo solo un día

con descuentos.

@ ONSUMIENDO

EL GRAN ERROR:1. COMUNICAMOS ATRIBUTOS2. PLANTEAMOS EXPERIENCIA

3. PERO NUNCA ENSEÑAMOS A USAR EL PRODUCTO CÓMO DEBE SER

72

@ ONSUMIENDO

TENDENC AS11

1. Shameless - Fin de la vergüenza2. Channel Dynamics - Cambio de canales3. Give-me-more – Promociones por descuentos4. PreRetailing – Análisis previo de compra5. Used is Newest - El mercado del Usado6. Size Growing - Fin de lo pequeño7. Shipping Life Style- Domicialización8. High End Consumers - Consumos Educados9. Colombianizacion - Preferencia de lo nuestro10.Premiumnization - Mercado Premium11.Luxury Start - El mercado del Lujo

84

@ ONSUMIENDO

@ ONSUMIENDO

MACRO

MARKETING

1,7%

4,0%

6,6%

4,0%

4,9%4,6%

3,1%3,5%

0,6%

5,0%

6,0%

4,4%

3,8%

4,4%

3,3%

3,8%

-1,3%

2,1%

4,4%

3,0%

4,2%

5,0%4,8%

5,2%

2009 2010 2011 2012 2013 2014 2015E+P 2016P

POSIBLE FORECAST 2015 - 2016

PIB HOGARES GASTO

DEJEMOS UN

MEJOR PAIS PARA

NUESTROS HIJOS

Y MEJORES HIJOS

PARA NUESTRO

PAIS.

88

@ ONSUMIENDO

DEJEMOS UN MEJOR

MERCADEO PARA

NUESTROS HIJOS

Y MEJORES

CONSUMIDORES PARA

NUESTRO PAIS.

89

@ ONSUMIENDO

90

SI QUIERE YA ESTA CHARLA, ESCRIBA YA A:

[email protected] EN EL ASUNTO:FORECAST COLMOTORES

E INMEDITAMENTE LE RESPONDERE CON UN LINK DE DESCARGA

MUCHAS GRACIASPOR DEJARME COMPARTIR MI PASIÓN POR EL

CONSUMIDOR

@ ONSUMIENDO