Enajenación indirecta de acciones: una mirada desde la ...

23

Enajenación indirecta de acciones: una mirada desde la comparativa internacional 29 de Octubre de 2020 MAESTRIA EN TRIBUTACION Y POLITICA FISCAL II SEMINARIO DE TRIBUTACION INTERNACIONAL

Transcript of Enajenación indirecta de acciones: una mirada desde la ...

Enajenación indirecta de acciones: una mirada desde la comparativa internacional

29 de Octubre de 2020

MAESTRIA EN TRIBUTACION Y POLITICA FISCALII SEMINARIO DE TRIBUTACION INTERNACIONAL

“ENAJENACION INDIRECTA DE ACCIONES”Mecanismo por el que una entidad no residente consigue el efecto de transferir un activo local, mediante latransferencia del control de una entidad titular del activo o de las sucesivas entidades a travé de las quecontrolarlo.

ELEMENTOS:

i. No residente a efectos fiscales, y sin establecimiento permanente.

ii. Transferir: cambio de la titularidad, riesgos y/o facultades de disposición.

iii. Activo local: bien o entidad situado a efectos fiscales en el país de residencia (fuente).

iv. Control de la entidad o sucesivas: el activo local ees tenido por ottra entidad no residente, y quizás ésta a suvez por otra igualmente no residente, cuya trtansnmisión produce el efcto de trtansferir el contrtol sobre elactivo local.

REFERENCIAS§ Consulta de la PLATAFORMA DE COLABORACIÓN EN MATERIA TRIBUTARIA ((FMI – OCDE

– ONU – GBM): Tributación de las transferencias indirectas transnacionales - Una guíapráctica.

§ Modelos de Convenio: OCDE y ONU (Convención Multilateral)

§ Regulación del PERÚ: artículo 10.e) de la Ley del Impuesto a la Renta

§ Regulaciones comparadas

§ Valoración personal

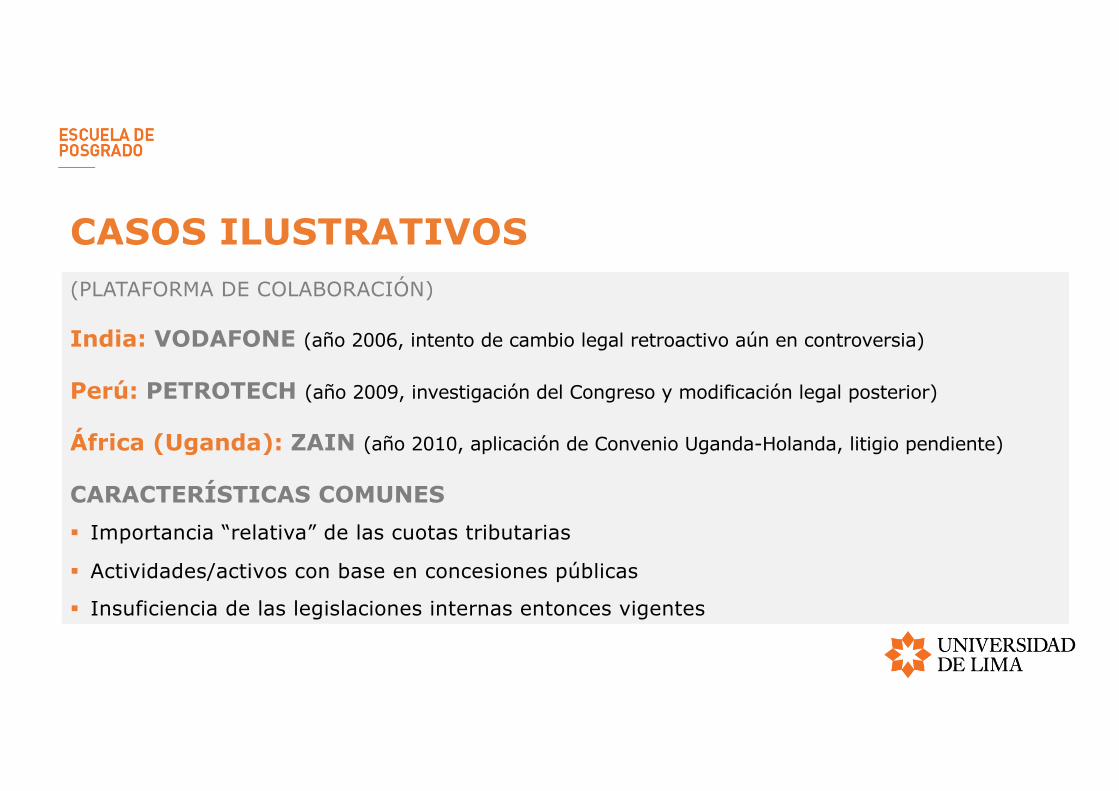

CASOS ILUSTRATIVOS(PLATAFORMA DE COLABORACIÓN)

India: VODAFONE (año 2006, intento de cambio legal retroactivo aún en controversia)

Perú: PETROTECH (año 2009, investigación del Congreso y modificación legal posterior)

África (Uganda): ZAIN (año 2010, aplicación de Convenio Uganda-Holanda, litigio pendiente)

CARACTERÍSTICAS COMUNES§ Importancia “relativa” de las cuotas tributarias

§ Actividades/activos con base en concesiones públicas

§ Insuficiencia de las legislaciones internas entonces vigentes

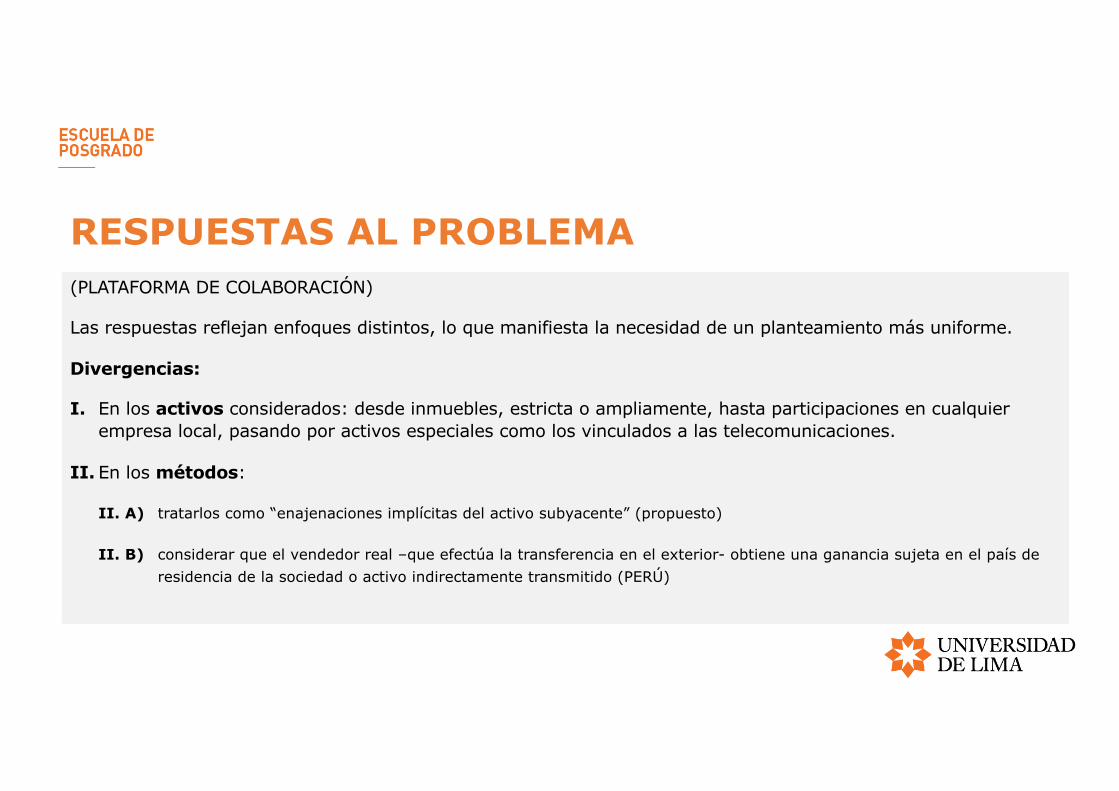

RESPUESTAS AL PROBLEMA(PLATAFORMA DE COLABORACIÓN)

Las respuestas reflejan enfoques distintos, lo que manifiesta la necesidad de un planteamiento más uniforme.

Divergencias:

I. En los activos considerados: desde inmuebles, estricta o ampliamente, hasta participaciones en cualquier empresa local, pasando por activos especiales como los vinculados a las telecomunicaciones.

II. En los métodos:

II. A) tratarlos como “enajenaciones implícitas del activo subyacente” (propuesto)

II. B) considerar que el vendedor real –que efectúa la transferencia en el exterior- obtiene una ganancia sujeta en el país de residencia de la sociedad o activo indirectamente transmitido (PERÚ)

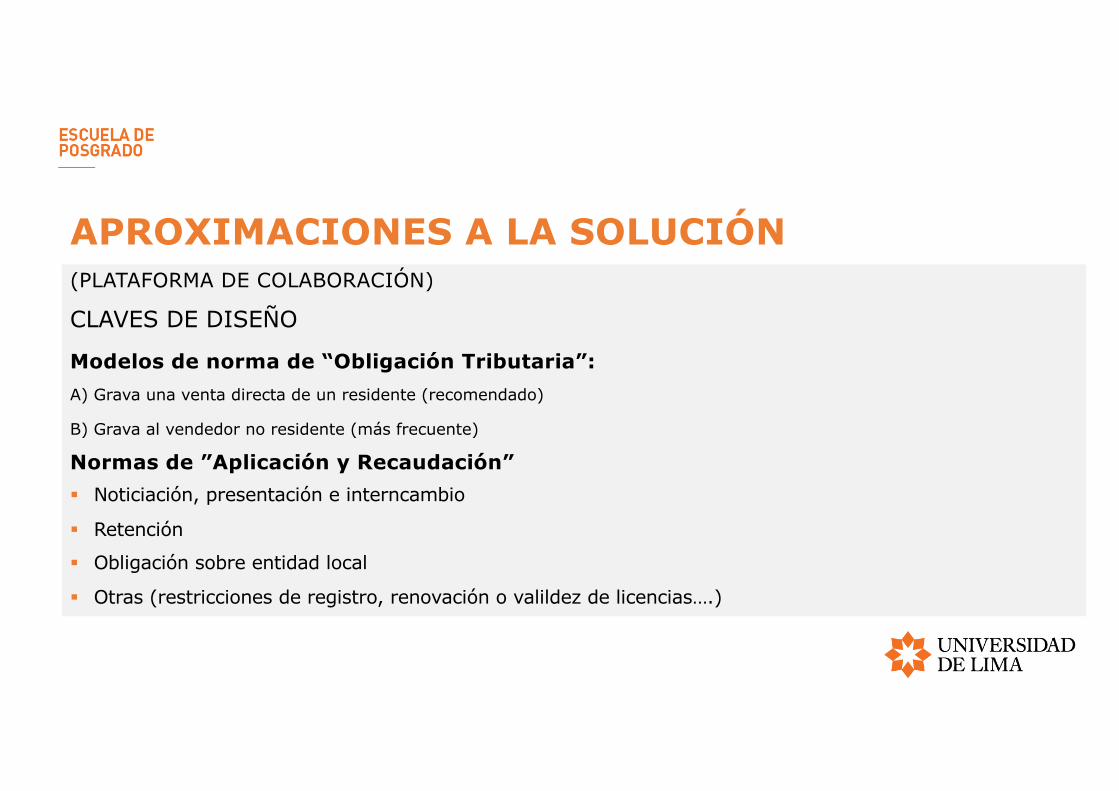

APROXIMACIONES A LA SOLUCIÓN(PLATAFORMA DE COLABORACIÓN)

CLAVES DE DISEÑO

Modelos de norma de “Obligación Tributaria”:A) Grava una venta directa de un residente (recomendado)

B) Grava al vendedor no residente (más frecuente)

Normas de ”Aplicación y Recaudación”§ Noticiación, presentación e interncambio

§ Retención

§ Obligación sobre entidad local

§ Otras (restricciones de registro, renovación o valildez de licencias….)

RESUMEN

§ Son rentas de “fuente pruana”: por la eenajenación indirecta del capital de ssociedades comiciliadas,cuando concurran:1. Valor de mercado de la residente superea 50% del de todas las acciones ddee la no domiciliada (12

meses).2. Transferencia supreior al 10% (12 meses)

§ Aumento de capital por valor inferior al mercado: presunción de transmisión indirecta (cláusula antiabuso).

§ Importe superior a 40.000 UIT (casi 50M$): se cofioguura como transmisión indirecta.

§ Enajenante en “paraíso fiscal”: presuncion “iuris tantum” de transferencia indirecta.

§ ”Recibos de depósito” y “cualquier instrumento representativo del capital": asimilados a las acciones oparticipaciones.

§ Valor de mercado a determinar por Decreto.

PERÚ: LEY DEL IMPUESTO A LA RENTA

CAPÍTULO II. LA BASE JURISDICCIONAL DEL IMPUESTO

Artículo 10.- Sin perjuicio de lo dispuesto en el artículo anterior, también se considerarán rentas de fuente peruana:

e) Las obtenidas por la enajenación indirecta de acciones o participaciones representativas del capital de personasjurídicas domiciliadas en el país. A estos efectos, se deben considerar que se produce una enajenación indirecta cuandose enajenan acciones o partiicipaciones representativas del capital de una persona jurídica no domiciliada en el país que, asu vez, es propietaria –en forma directa o por intermedio de otra y otras personas jurídicas- de acciones o participaciionesrepresentativas del capital de una o más personas jurídicas domiciliadas en el país, siempre que se produzcan de maneraconcurrente las siguientes condiciones:

1. En cualquiera de los doce 12) meses anteriores a la enajenación, el valor de mercado de las acciones oparticipaciones de las personass jurídicas domiciliadas en el país de las que la persona jurídica no domiciliada seapropietariai en forma directa o por intermediación de otra y otras personas jurídicas, equivalga al cincuenta porciento (50%) o más del valor de mercado de todas las acciones o participaciones representativas del capital socialde la persona jurídica no domiciliada. Para determinar el porcentaje antes indicado, se tendrá en cuenta lo siguiente:

i. Se determinará el porcentaje de participación que la persona jurídica no domiciliada, cuyas acciones oparticipaciones se enajenan, tiene en el capital de la persona jurídica domiciliada. En caso de que aquella seapropietariai de esta por intermediación de otra u otras personas jurídicas, su porcentaje de participación sedeterminará multiplicando o sumando los porcentajes de particpación que cada persona jurídica tiene en el capitalde la otra, conforme al procedimiento que establezca el reglamento.

(Cont…)

PERÚ: LEY DEL IMPUESTO A LA RENTA

(Cont…)

ii. El porcentaje de participación determinado conforme a lo señalado en el acápite i, se mulltiplilcará por el valolr demercado de todas lass acciones o participaciones representativas del capital de la persona jurídica domiciliada enel país.

En caso de que la persona jurídica no domicililada sea propietaria de accioness o participacioness de dos o máspersonas jurídicas domiciliadas en el país, se sumarán los resultados determinados por cada una de estas.

iii. El resultado anterior se dividirá entre el valor de mercado de todas las acciones o participaciones representivas delcapital de la persona jurídiica no domiciliada cuyas acciones o particpaciones se enajenan.

iv. El resultado anterior se multiplicará por cien (100)

2. En un periiodo cualquiera de doce 12) meses, el enajenante y sus partes vinculadas transfieran mediante una o variasoperaciones simultáneas o sucesivas, acciones o participaciones que representen el diez por ciento (10%) o más delcapitall de la persona jurídica no domiciliada.

Para efectos de determinar el citado porcentaje se considerarán las transferencias que señale el reglamento.

De cumplirse con estas condiciones, para determinar la base imponible cada contribuyente debe considerar lasenajenaciones que hubiera efectuado en el periodo de doce (12) meses antes referiddo, salvo aquellas que hubieransido gravadas anteriormente.

(Cont…)

PERÚ: LEY DEL IMPUESTO A LA RENTA

(Cont…)

Se presumirá que una persona jurídica no domicililada en el país enajena indirectamente las acciones o participacionesrepresentativas del capital de una persona jurídica domiciliada en el país de la que sea propietaria en forma directa porintemedio de otra y otras personas, cuando emita nuevas acciones o participaciones como consecuencia de un aumentode capital, producto de nuevos aportes, de capitalilzación de créditos o de una reorganización y las coloca por un valorinferior al mercado. En este caso, se entenderá que enajena las acciones o particiipaciones que emita comoconsecuencia del aumento dde capital. Lo previsto en el presente párrafo se aplilcará siempre que, en cualquieira de losdoce (12) meses anteriores a la fecha de emisión de las acciones o particiipaciones, el valor de mercado de las acciones oparticipaciones de las personas jurídicas domiciliadas en el país de las que la persona jurídica no domiciliada seapropietaria en forma directa o por intermedio de otra y otras personas jurídicias, equivalga al cincuenta por ciento (50%)o más del valor de mercado de todas las accioness o participoaciones representativas del capital de la persona jurídica nodomiciliada antes de la fecha de emisión. Para estos efectos, se aplicará lo previsitso en el segundo párrafo del numeral 1del presente inciso.

También se configura una enajenacion indirecta, cuando el importe total de las acciones o participaciones de laspersonas jurídicas, domiciliadas en el país cuya enajenación indirecta se realice en un periodo cualquiera de doce (12)meses, sea igual o mayor a cuarenta mill (40.000) Unidades Impositivas Tributarias (UIT). El referido importe sedetermina sumando los montos que resulten de aplicar el porcentaje que se establezca siguiendo el procedimientoprevisto en el segundo párrafo del numeral 1 de este inciso, sobre el valor pactado por cada enajenación que elenajenante y sus partes vinculadas realicen de las acciones o participaciones de la persona jurídica no domiciliada.(Cont…)

PERÚ: LEY DEL IMPUESTO A LA RENTA

(Cont…) La base imponible se determina por cada contribuyente considerando las enajenaciones que hubieranefectuado en el periodo de doce (12) meses antes referido, sin incluir aquellas que hubieran sido gravadasanteriormente.

En cualquier de los supuestos señalados en los párrafos anteriores, si las acciones o participaciones que se enajenen, o lasnuevas acciones o participaciones emitidas como consecuencia de un aumento del capital, corresponden a una personajurídica residente en un país o territorio no cooperante o de baja o nula tributación, se considera que la operaciónes una enajenación indirecta. No se aplica lo dispuesto en el presente párrafo cuando el enajenante acredite de manerafehaciente que la enajenación no cumple con alguna de las condiciones a que se refiere el presente inciso, salvo quereseulte de aplicación el cuarto párrafo de este inciso.

Se incluye dentro de la enajenación de acciones de personas jurídicas no domiciliadas en el país a la enajenación de ADR(American Depositary Receipts) o GDR (Gloobal Depositary Receipts) que tengan como activo subyacente a talesacciones.

En todos los casos, el ingreso gravable será el resultante de aplicar al valor de mercado de las acciones o participacionesde la persona jurídica no domiciliada en el paíse que se enajenan, el porcentaje determinado en el segundo párrafo delnumeral 1 del presente inciso, el cual no puede ser inferior al valor de mercado de las acciones o participaciones que seenajenen indirectamente.

(Cont…)

PERÚ: LEY DEL IMPUESTO A LA RENTA

(Cont…)

Mediante decreto supremo se establecerá la forma como se determina el valor de merccado de las acciones oparticipaciones a que se refiere el presente inciso, para lo cual se podrá considierar, entre otros, el método de flujo de cajadescontado, el valor de participacción patrimonial incrementado por la tasa activa de emercado promedio mensual enmoneda naccional (TAMN) que publique la Supereintendencia de Banca, Seguros y Administradoras de Fondos dePensiones, el valor de participación patrimonial sobre la base de balances audittados, incluso anteriores a lols doce (12)meses precedentes a la enajenación o a la emisión de accions o participaciones.

Para los efectos del presente inciso, la mención a acciones o participaciones representativas del capital de una perssonajurrídica no domiciliiada en el país se entenderá referida a cualquier instrumento representativo del capital,independientemente a la denominación que se otorgue en otro país. Asimismo la vinculación es deterrminará confomre alo estableido en el inciso b) del artícculo 32-A de esa Ley.

PERÚ: LEY DEL IMPUESTO A LA RENTA

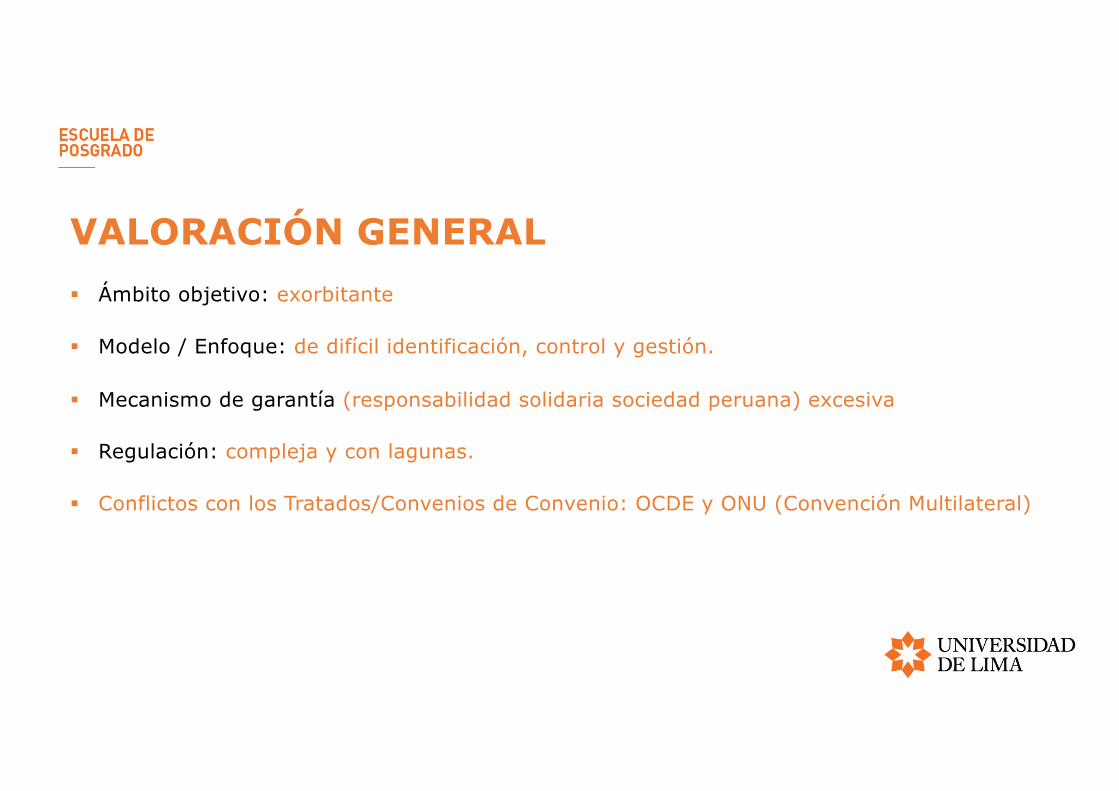

VALORACIÓN GENERAL§ Ámbito objetivo: exorbitante

§ Modelo / Enfoque: de difícil identificación, control y gestión.

§ Mecanismo de garantía (responsabilidad solidaria sociedad peruana) excesiva

§ Regulación: compleja y con lagunas.

§ Conflictos con los Tratados/Convenios de Convenio: OCDE y ONU (Convención Multilateral)

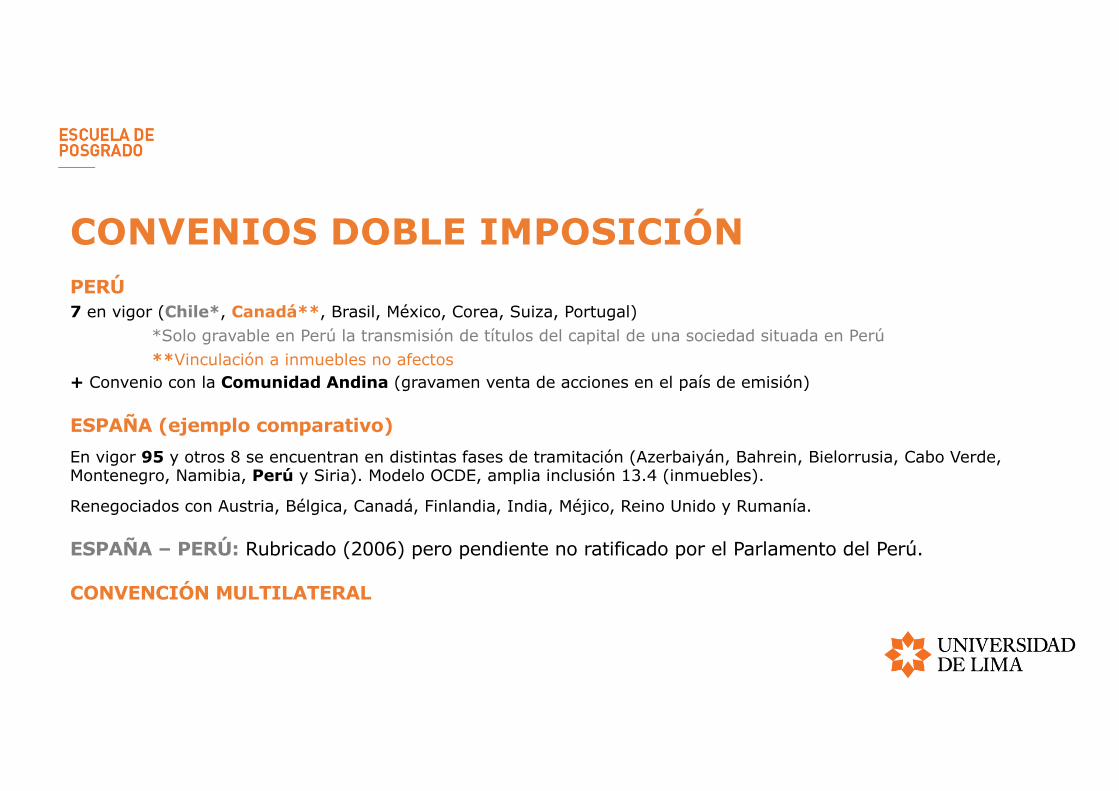

CONVENIOS DOBLE IMPOSICIÓNPERÚ7 en vigor (Chile*, Canadá**, Brasil, México, Corea, Suiza, Portugal)

*Solo gravable en Perú la transmisión de títulos del capital de una sociedad situada en Perú**Vinculación a inmuebles no afectos

+ Convenio con la Comunidad Andina (gravamen venta de acciones en el país de emisión)

ESPAÑA (ejemplo comparativo)En vigor 95 y otros 8 se encuentran en distintas fases de tramitación (Azerbaiyán, Bahrein, Bielorrusia, Cabo Verde, Montenegro, Namibia, Perú y Siria). Modelo OCDE, amplia inclusión 13.4 (inmuebles).

Renegociados con Austria, Bélgica, Canadá, Finlandia, India, Méjico, Reino Unido y Rumanía.

ESPAÑA – PERÚ: Rubricado (2006) pero pendiente no ratificado por el Parlamento del Perú.

CONVENCIÓN MULTILATERAL

POTESTAD TRIBUTARIA (I)(PLATAFORMA DE COLABORACIÓN)

La cuestión conceptual previa es distribuir la “potestad tributaria”

No, la previa debería ser determinar la capacidad económica que puede y debe ser gravada efectivamente,y luego, en función de la “vinculación” –fundamento de la imposición- imputarse al Estado que corresponda

Concluye que “al menos en el caso de los activos de los que se deriva una renta económicaespecífica del lugar” (inmobiliarios, recursos naturales, telecomunicaciones…), debería ser un“aspecto fundamental de la arquitectura tributaria internacional” que la “potestad de gravar lasganancias se conceda principalmente al país de la fuente”.

Tiene sentido, pero requiere una adecuada definición de los activos que general tal ”vinculación tributariaterritorial” y de sus manifestaciones de capacidad tributaria vinculadas al territorio…).

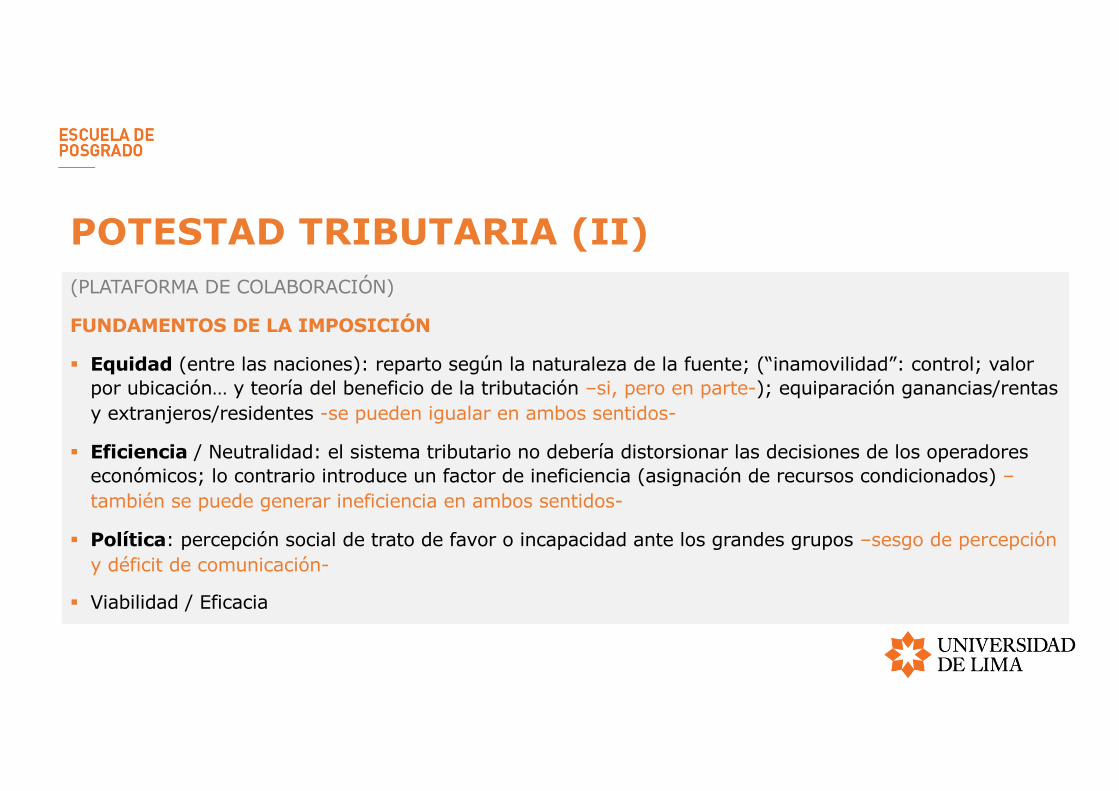

POTESTAD TRIBUTARIA (II)(PLATAFORMA DE COLABORACIÓN)

FUNDAMENTOS DE LA IMPOSICIÓN

§ Equidad (entre las naciones): reparto según la naturaleza de la fuente; (“inamovilidad”: control; valor por ubicación… y teoría del beneficio de la tributación –si, pero en parte-); equiparación ganancias/rentas y extranjeros/residentes -se pueden igualar en ambos sentidos-

§ Eficiencia / Neutralidad: el sistema tributario no debería distorsionar las decisiones de los operadores económicos; lo contrario introduce un factor de ineficiencia (asignación de recursos condicionados) –también se puede generar ineficiencia en ambos sentidos-

§ Política: percepción social de trato de favor o incapacidad ante los grandes grupos –sesgo de percepción y déficit de comunicación-

§ Viabilidad / Eficacia

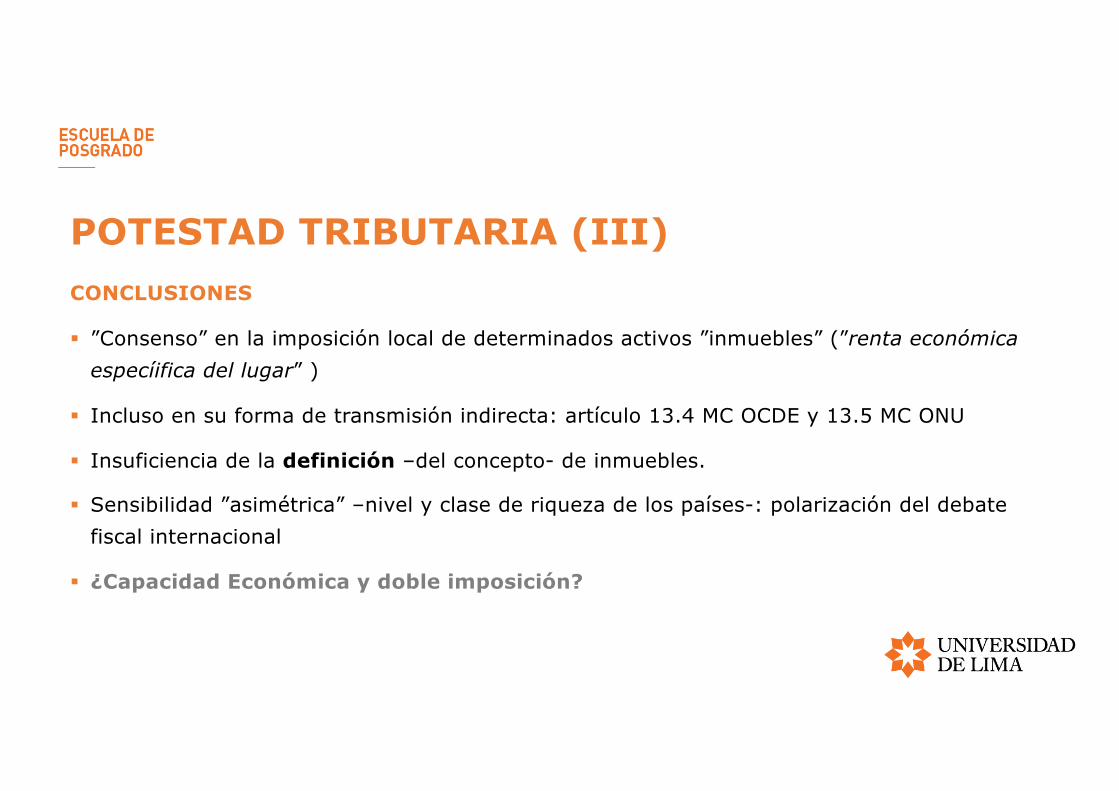

POTESTAD TRIBUTARIA (III)CONCLUSIONES

§ ”Consenso” en la imposición local de determinados activos ”inmuebles” (”renta económica especíifica del lugar” )

§ Incluso en su forma de transmisión indirecta: artículo 13.4 MC OCDE y 13.5 MC ONU

§ Insuficiencia de la definición –del concepto- de inmuebles.

§ Sensibilidad ”asimétrica” –nivel y clase de riqueza de los países-: polarización del debate fiscal internacional

§ ¿Capacidad Económica y doble imposición?

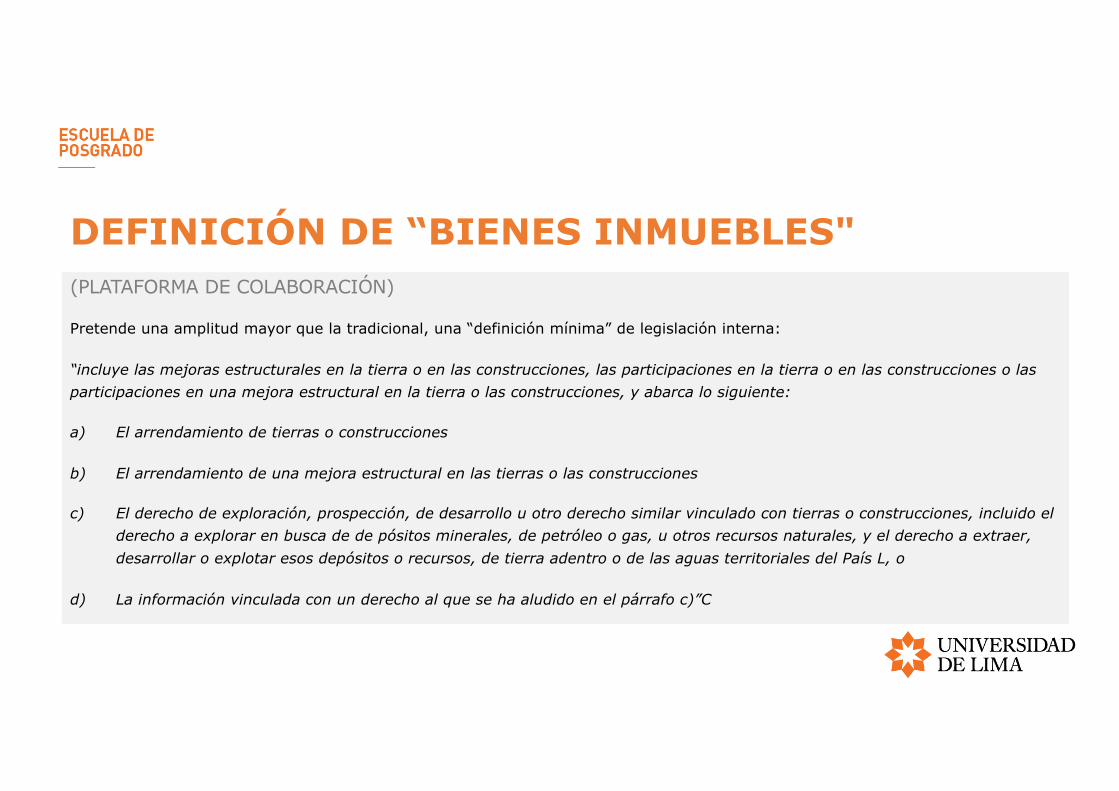

DEFINICIÓN DE “BIENES INMUEBLES"(PLATAFORMA DE COLABORACIÓN)

Pretende una amplitud mayor que la tradicional, una “definición mínima” de legislación interna:

“incluye las mejoras estructurales en la tierra o en las construcciones, las participaciones en la tierra o en las construcciones o las participaciones en una mejora estructural en la tierra o las construcciones, y abarca lo siguiente:

a) El arrendamiento de tierras o construcciones

b) El arrendamiento de una mejora estructural en las tierras o las construcciones

c) El derecho de exploración, prospección, de desarrollo u otro derecho similar vinculado con tierras o construcciones, incluido elderecho a explorar en busca de de pósitos minerales, de petróleo o gas, u otros recursos naturales, y el derecho a extraer, desarrollar o explotar esos depósitos o recursos, de tierra adentro o de las aguas territoriales del País L, o

d) La información vinculada con un derecho al que se ha aludido en el párrafo c)”C

DEFINICIÓN ”SUPERADORA”PROPUESTA PERSONAL

§ Fundamentos de la imposición: territorialidad como excepción

§ Concepto “sustitutivo de los inmuebles”: ACTIVO TERRITORIAL EXCLUYENTE

§ Contenido / Definición:

• Activo: bien o derecho de contenido patrimonial susceptible de generar rendimientos mediante su explotación o cesión de uso.

• Territorial: intrínsecamente vinculado con el ámbito jurisdiccional territorial (superficie terrestre, aguas jurisdiccionales, subsuelo y

espacio aéreo…)

• Excluyente: cuyo uso / explotación implique la incompatibilidad con el uso o explotación simultánea por cualquier tercero, o una

restricción limitada.

§ Tributación : el activo y su explotación –incluidas las sociedades cuyo activo y fuente de renta principal son de dicha naturaleza-, concesión (cánones) y beneficios (impuesto a la renta).

DOBLE IMPOSICIÓN(PLATAFORMA DE COLABORACIÓN)

Acepta que “el impuesto a las ganancias de capital alcanza a ingresos que no están gravados por esos otrosimpuestos” (sociedades, retenciones…).

Acepta que “desde cierta perspectiva es una forma de doble tributación”, pero “sin embargo, lo que es másimportante desde el punto de vista económico, es una forma de captar cambios en las ganancias que, de locontrario, no estarían sujetos a tributación” (supuestamente por el “ajuste a la base”.

Es decir, sostiene que la doble imposición se solo parcial, y considera preferente el interés recaudatorio ala justicia tributaria. Centrando su atención en la parte en la que se supone que no hay tributación.

Realmente reconoce que la “parcialidad” es una mera cuestión del efecto temporal del dinero.

DOBLE IMPOSICIÓNVALORACIÓN PERSONAL

Fundamento económico-financiero de la “plusvalía” (ganancia patrimonial, en activos productivos): se trata de la integración sintetizada a un momento concreto, de las ganancias futuras esperables –netas de impuestos previsibles- y descontadas a la tasa de la rentabilidad esperada por el inversor (podría contener también valor de activos acumulados, pero normalmente estará incorporado al cálculo de los flujos futuros descontados).

Consecuencias de su gravamen:

• Por un parte puede gravar el remanente de beneficios pasados que ya han tributado: no deberían volver a tributar (naturalmente, en congruencia, tampoco los dividendos distribuidos por sociedades que ya han tenido impuestos sobre su renta).

• Si los activos es han revalorizado y es lo que es pretende gravar, se debería actualizar su valora a efectos de amortización, pues de lo contrario se gravará nuevamente el aumento de valor al incorporarse a su mayor producción futura (sin compensarse por la amortización)

• El cálculo de parte de beneficios futuros ya descuenta la tasa de impuesto en la cuantificación de los flujos (quien vende soporta en el precio los impuestos sobre los beneficios futuros), y paga sobre el exceso, lo que implica también doble imposición (salvo que se activen y amorticen los activos tangibles o intangibles pagados como ganancia en la adquisición)

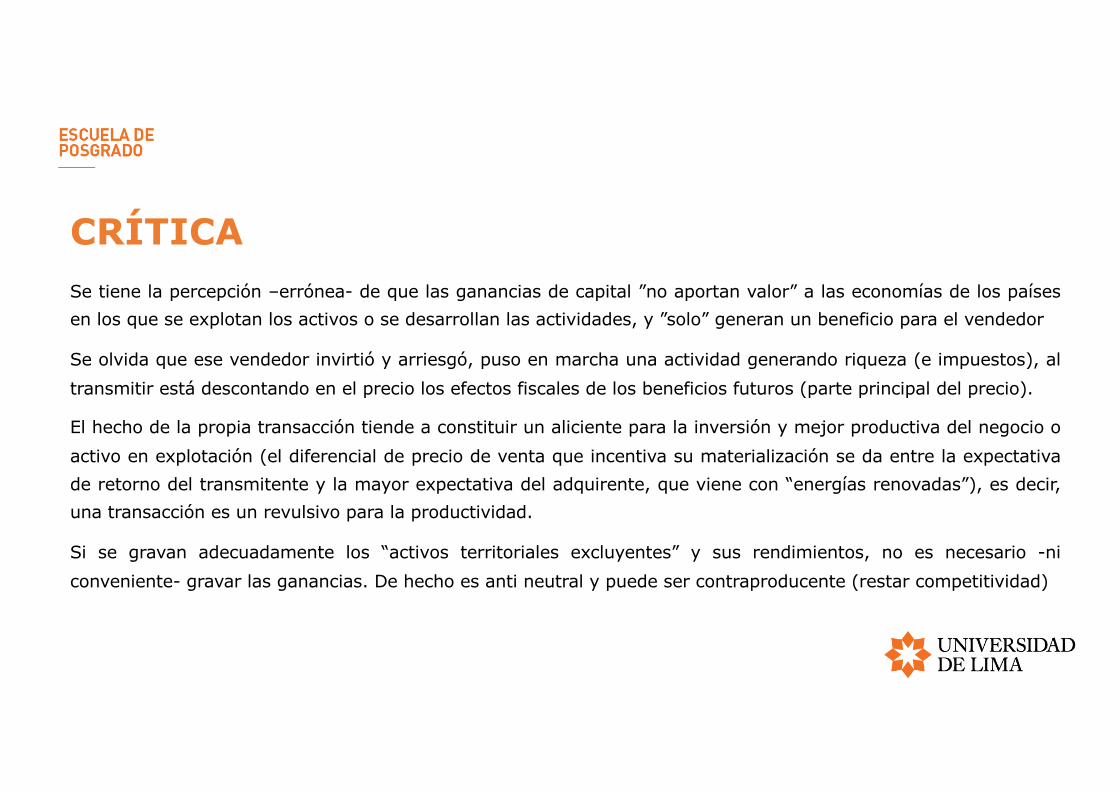

CRÍTICASe tiene la percepción –errónea- de que las ganancias de capital ”no aportan valor” a las economías de los paísesen los que se explotan los activos o se desarrollan las actividades, y ”solo” generan un beneficio para el vendedor

Se olvida que ese vendedor invirtió y arriesgó, puso en marcha una actividad generando riqueza (e impuestos), altransmitir está descontando en el precio los efectos fiscales de los beneficios futuros (parte principal del precio).

El hecho de la propia transacción tiende a constituir un aliciente para la inversión y mejor productiva del negocio oactivo en explotación (el diferencial de precio de venta que incentiva su materialización se da entre la expectativade retorno del transmitente y la mayor expectativa del adquirente, que viene con “energías renovadas”), es decir,una transacción es un revulsivo para la productividad.

Si se gravan adecuadamente los “activos territoriales excluyentes” y sus rendimientos, no es necesario -niconveniente- gravar las ganancias. De hecho es anti neutral y puede ser contraproducente (restar competitividad)

PROPUESTA§ La neutralidad exige que no tributen ganancias (ni dividendos): ya tributan las rentas que producen

§ Si fuera necesario (determinados países y circunstancias) anticipar el cobro en la venta de la sociedad (evento de caja) se debería autorizar el aumento de valor de activos afectos, aumentando la base de amortización con efectos en los beneficios gravables futuros (por el que tributó el transmitente). Como sucedería si se vendiera el negocio.

§ En el caso de “activos territoriales excluyentes” en los que se identifiquen razones suficientes y adecuadas, se podría complementar la tributación con cánones (a la concesión y/o durante la explotación).

§ En caso de venta –indirecta” de sociedad –en lugar del negocio-, si las razones temporales fueran determinantes se podría establecer el mismo régimen de “actualización de balances” con tributación pero subsiguiente amortización de los activos actualizados (hasta el importe del precio satisfecho e incluyendo, en su caso, un “fondo de comercio”).§ Restringidas a los casos de activos territoriales excluyentes

§ Sujetando a gravamen a la sociedad local titular y explotadora de los activos§ Condicionadas al cambio de control efectivo

§ Considerando las reestructuraciones como supuestos de neutralidad

Solo es eficiente en un entorno internacional coordinado.