Eneas CF Magazine Segundo Trimestre 2010

68

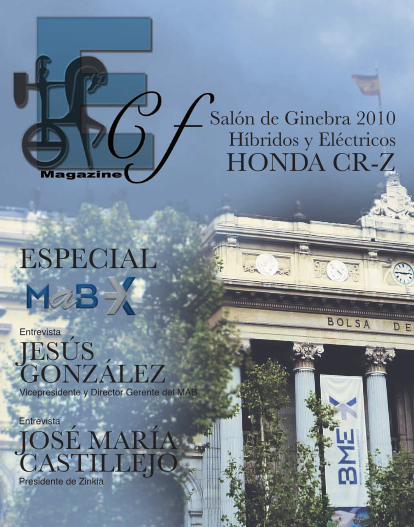

Vicepresidente y Director Gerente del MAB JESÚS GONZÁLEZ Salón de Ginebra 2010 Híbridos y Eléctricos HONDA CR-Z ESPECIAL Entrevista Presidente de Zinkia JOSÉ MARÍA CASTILLEJO Entrevista

-

Upload

eneas-corporate-finance -

Category

Documents

-

view

217 -

download

0

description

Eneas CF Magazine Segundo Trimestre 2010

Transcript of Eneas CF Magazine Segundo Trimestre 2010

Vicepresidente y Director Gerente del MAB

JESÚSGONZÁLEZ

Salón de Ginebra 2010Híbridos y EléctricosHONDA CR-Z

ESPECIAL

Entrevista

Presidente de Zinkia

JOSÉ MARÍACASTILLEJO

Entrevista

2

Estimados Clientes yAmigos:

Queremos empezar esta carta dando las gracias atodos vosotros por las felicitaciones que hemos re-cibido y la buena acogida que ha tenido la revistaECFMagazine. Nos agrada especialmente cómo lamayoría de vosotros nos habéis animado a conti-nuar con esta iniciativa y en este sentido, nos pone-mos como reto el mantener y mejorar la calidad dela misma.

Después de un primer trimestre de este año 2010,que la mayoría mirábamos con ilusión pensandoque durante el mismo veríamos el final de la crisis,la situación económica española parece que estátodavía lejos de la senda de la recuperación.

Reflejo de esta situación es el comportamiento de laBolsa Española, donde el índice IBEX35 ha demos-trado una gran volatilidad, con un comienzo del añomuy negativo que parece que poco a poco empiezaa mejorar pero sin una tendencia definida.

Esto, en un contexto internacional donde clara-mente se está saliendo de la crisis, con países cre-ciendo a niveles no vistos en los últimos años, comoEstados Unidos, Francia o Alemania, hace que lasituación sea, si cabe,más preocupante. Sobre todoporque el fantasma de la subida de tipos de interésempieza a tomar forma y eso sería ya la últimavuelta de tuerca para nuestra deteriorada economía.

Unido al fantasma de la subida de los tipos de inte-rés, nos encontramos con el fantasma del ajusteque el Gobierno tendrá que necesariamente ejecu-tar para reducir el elevado déficit público y trasladar

Germán Rovira Juan Carlos Smith

eneas22

Rectangle

credibilidad a los mercados internacionales.Aunque la situación española está lejos depoder ser comparada con la situación de Gre-cia, si nos fijamos en el ajuste que el GobiernoGriego ha puesto en marcha con una reduc-ción en los sueldos de los empleados públicosdel 25%, y eso lo trasladáramos a nuestra eco-nomía, el resultado sería, cuanto menos, deuna mayor contracción del consumo, y en de-finitiva, de un alejamiento del ansiado creci-miento económico.

En este contexto, el mercado de fusiones y ad-quisiciones no parece probable que se reactive.Progresivamente, irán aumentando las opera-ciones de ampliación de capital, como las quehemos visto durante los últimosmeses y dondeEneas Corporate Finance está siendomuy ac-tiva. Unido a esto, la búsqueda de financiaciónpor parte de las compañías a través de fórmu-las alternativas, como puede ser el MAB (Mer-cado Alternativo Bursátil), irá cobrando cadavez mayor relevancia.

Por el contrario, en un escenario donde la cifrade negocio de las empresas no va a crecer,sólo queda como medida de gestión de lascompañías la reducción de gastos. En estesentido, estamos observando cómo progresi-vamente nuestros servicios de Eneas Optimi-zación de Costes están siendo cada vez másdemandados. En lo que va de año Eneas Op-timización de Costes ha gestionado un volu-men superior a los 40 millones de euros en

gastos y compras, con ahorros medios por en-cima del 20%en partidas de gastos generales,tales como telecomunicaciones, electricidad,seguros, etc, pero también en partidas de gas-tos y capex muy específicos en sectores muydeterminados. Nuestras expectativas son queacabemos este año 2010 gestionando un volu-men superior a los 100 millones de euros.

Finalmente, lasAdministraciones Públicas ten-drán que empezar a ejecutar planes de sane-amiento de sus cuentas y de sus recursospúblicos, y en este sentido, nuestra División deEneasSector Público está teniendomagníficosresultados en el proceso de reducir las bolsasde ineficiencia y costes estructurales innecesa-riosmediante la optimización de los suministrosy de los procesos de contratación de lasAdmi-nistraciones Públicas a las que ya está aseso-rando.

En definitiva, la situación parece que va a con-tinuar con la misma tendencia que estos últi-mos meses y eso obligará a lasAdministraciones Públicas y a las empresas asermás exigentes en su gestión. Estamos con-fiados en que desde las distintas Divisiones deEneas podamos seguir trabajando con vos-otros en este objetivo.

Un cordial saludo,

Germán Rovira/ Juan Carlos SmithSocios Fundadores Grupo Eneas

eneas22

Rectangle

eneas22

Rectangle

eneas22

Rectangle

eneas22

Rectangle

Sumario

CCaarrttaa ddee llooss SSoocciiooss FFuunnddaaddoorreess

SSuummaarriioo

EENNEEAASS

EEssttrruuccttuurraa GGrruuppoo EEnneeaass

SSeeccttoorr PPúúbblliiccoo

EEssppeecciiaall MMAABB:: JJeessúúss GGoonnzzáálleezz NNiieettoo

JJoosséé MMaarrííaa CCaassttiilllleejjoo

OOppttiimmiizzaacciióónn ddee CCoosstteess

EEnneeaass GGeessttiióónn

AACCTTUUAALLIIDDAADD

MMoottoorr:: Honda CR-Z

CCiinnee-- WWaallll SSttrreeeett 22

CCiinnee-- AAlliicciiaa ddee TTiimm BBuurrttoonn

TTeeaattrroo:: PPoorr eell ppllaacceerr ddee vvoollvveerr aa vveerrllaa

GGoollff-- LLaa MMaannggaa CClluubb RReessoorrtt

BBaarrccooss:: JJeeaannnneeaauu PPrreessttiiggee 4422SS

RReessttaauurraanntteess:: Call Blay 25

BBooddeeggaass:: EEll Cava

2

4

6

8

12

30

34

36

42

44

46

48

54

58

62

5

Abril Nº 2

6

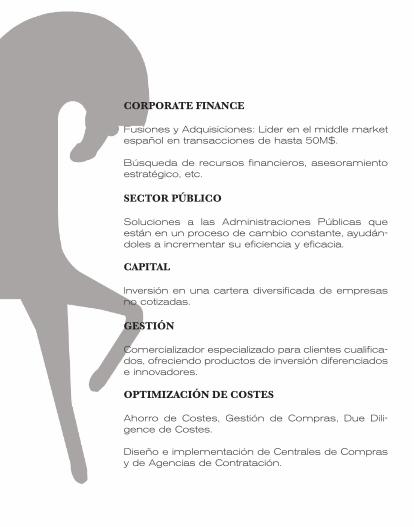

CORPORATE FINANCE

Fusiones y Adquisiciones: Lider en el middle marketespañol en transacciones de hasta 50M$.

Búsqueda de recursos financieros, asesoramientoestratégico, etc.

SECTOR PÚBLICO

Soluciones a las Administraciones Públicas queestán en un proceso de cambio constante, ayudán-doles a incrementar su eficiencia y eficacia.

CAPITAL

Inversión en una cartera diversificada de empresasno cotizadas.

GESTIÓN

Comercializador especializado para clientes cualifica-dos, ofreciendo productos de inversión diferenciadose innovadores.

OPTIMIZACIÓN DE COSTES

Ahorro de Costes, Gestión de Compras, Due Dili-gence de Costes.

Diseño e implementación de Centrales de Comprasy de Agencias de Contratación.

7

GRUPO ENEAS

eneas22

Rectangle

eneas22

Rectangle

8

Durante estos días y, los que nos quedan, no hacemos más queoír informaciones acerca de la subida del IVA, una medida yaaprobada por el Congreso con la que Hacienda prevé recaudar5.000 millones de euros para sanear parte del déficit público. Dehecho, el Gobierno, apelando a la responsabilidad social de losciudadanos y utilizando argumentos para remover nuestras con-ciencias, ha concluido que con esa subida podrían financiarse490.000 pensiones de jubilación anuales, más de 2 millones derentas básicas de emancipación, 827.999 prestaciones a depen-dientes y un tercio de la inversión I+D+i.

Miguel MarínSocio DirectorEneas Sector Público

LA EFICIENCIA: UUNN AANNTTÍÍDDOOTTOO CCOONNTTRRAA LLAASS SSUUBBIIDDAASS DDEE IIMMPPUUEESSTTOOSS

9

10

No es el objeto de esta reflexión posi-cionarse a favor o en contra de esteaumento de impuestos, algo que re-queriría más espacio y tiempo, pero síme pregunto si antes de haber puestoen marcha esta medida, que tendrá unelevadísimo coste político para el Go-bierno y un coste económico nomenos elevado para los ciudadanos,las Administraciones Públicas no po-drían haber asumido ellas mismaseste esfuerzo en vez de trasladárseloal ciudadano. No se trata de pedirles alas Administraciones que dejen degastar, se trata de pedirlas que apren-dan a gastar.

Actualmente, el gasto agregado enbienes y servicios corrientes de lascorporaciones locales en España su-pera los 17.000 millones. Una gestióneficiente, profesionalizada y transpa-rente de estos gastos, que explote almáximo el potencial de ahorro técnicode cada compra y el potencial compe-titivo de cada contrato, generaría aho-rros superiores al 15%, lo quesupondría inyectar en el sistema, concarácter estructural, entre 2.000 y4.000 millones de euros.

La solución para conseguir este obje-tivo no pasa por reducir prestaciones

a los ciudadanos o recortar personal,ni tampoco debería pasar por subir losimpuestos, al menos como primera op-ción. Antes hay que reducir las enor-mes bolsas de ineficiencias y costesestructurales innecesarios, mediantela optimización de los suministros y delos procesos de contratación. ¿Porqué no se ha hecho hasta ahora? Sen-cillamente, porque la bonanza econó-mica de los últimos 15 años nos hanublado la vista y ha relegado la efi-ciencia y el rigor en la gestión públicaa un segundo plano.

11

En los proyectos de reducción de cos-tes no existen recetas mágicas, setrata de importar los aspectos relacio-nados con la eficiencia de los procedi-mientos de contratación y compra delsector privado y aplicarlos a la gestiónpública. Nadie espera de los ayunta-mientos, por ejemplo, que sean exper-tos en comprar electricidad,telecomunicaciones, seguros, serviciosinformáticos, publicidad, mensajería uotros servicios auxiliares como seguri-dad, vigilancia y limpieza. Lo que sí es-peramos es que proporcionen, en lasmejores condiciones posibles y al

menor coste público, los servicios queconforman el bienestar más básico ycercano al ciudadano.

Ha llegado el momento de que la efi-ciencia llegue a nuestras Administra-ciones y exploten su perfil de granconsumidor para mejorar sus procedi-mientos de contratación y compra delos servicios. Démosle una oportunidada la eficiencia antes de decisionesdrásticas que pueden solucionar pro-blemas a corto plazo, pero que no eli-minan la fuente de los mismos: la malagestión de los recursos públicos.

12

13

¿Qué es el Mercado Alternativo Bur-sátil (MAB)?El MAB es un mercado dedicado a em-presas de reducida capitalización quebuscan expandirse, con una regulación amedida, diseñada específicamente paraellas y unos costes y procesos adaptadosa sus características.Tengo que destacar que ha sido muy im-portante para este mercado la introduc-ción de una figura novedosa, el “AsesorRegistrado”, cuya misión es ayudar a lasempresas a que cumplan los requisitosde información. Adicionalmente, las com-

pañías contarán con un “Proveedor de Li-quidez”, o un intermediario que les ayudea buscar la contrapartida necesaria paraque la formación del precio de sus accio-nes sea lo más eficiente posible, altiempo que facilita su liquidez.

¿En qué se diferencia del MercadoContinuo?Las fuertes exigencias de información ygobierno corporativo ayudan a que elmercado continuo de la Bolsa españolasea más sólido, pero, a la vez, complicanotablemente el acceso a la financiación

JesúsGonzález Nieto

VVIICCEEPPRREESSIIDDEENNTTEE YY DDIIRREECCTTOORR GGEERREENNTTEEMMAABB MMEERRCCAADDOO AALLTTEERRNNAATTIIVVOO BBUURRSSÁÁTTIILL

El MAB (Mercado Alternativo Bursatil ) creado en Diciembre de 2008 es un mercado dirigidoa empresas de reducida capitalización que buscan expandirse. Pretende ser el homólogoespañol del Alternext de París o el AIM de Londres. Desde su constitución ya han salido acotizar al MAB cuatro compañías: Zinkia que se estreno en el MAB el 15 de julio del añopasado, Imaginarium,el Grupo Gowex y la más reciente incorporación en marzo del pre-sente año de Medcom Tech.

Conversamos con Jesús González Nieto-Márquez, Vicepresidente y Director Gerente delMAB.

14

de empresas que no cuentan con sufi-ciente estructura y capacidad económica yorganizativa. Es decir, la normativa de laBolsa implica unos niveles de transparen-cia y unos costes asociados a éstos quepueden generar un efecto expulsión inde-seado sobre pequeñas y medianas em-presas, que encuentran dificultades paracumplir una normativa que está diseñadamás bien para compañías grandes demuy amplio accionariado y tradición bur-sátil. La regulación del MAB es específicay diferente a la bursátil en varios ámbitos.

Es necesario resaltar que las empresasque coticen en el MAB, por su tamaño,tendrán unas características en cuanto aliquidez y riesgo diferentes a las cotizadasen el mercado continuo de la Bolsa. Dehecho, se negocian en un sistema elec-trónico especial, el “fixing”, más adecuadopara empresas pequeñas y la contrata-ción se ayuda de un proveedor de liqui-dez, como he dicho antes.

¿A qué tipo de empresas está dirigidoel MAB?Fundamentalmente a empresas peque-ñas y medianas que necesitan recursospara crecer, para expandirse, en especialen un momento como el que ahora esta-mos viviendo. En casi todos los sectoreshay oportunidades de crecimiento y deconsolidación, por lo que el MAB es útilpara un abanico muy amplio de compa-ñías. En los sectores más intensivos entecnología o innovación parece más evi-dente el beneficio, pero la utilidad se ex-tiende casi a cualquier sector. Laampliación de capital, coincidiendo con susalida al mercado o en un periodo poste-rior, es una forma idónea de obtener fon-dos para sostener la expansión de unaempresa. El MAB es un marco muy ade-cuado para obtener financiación medianterecursos propios para empresas en ex-pansión.En un entorno empresarial cada día máscompetitivo, el crecimiento continuo se ha

15

convertido en uno de los objetivos básicospara la empresa. Una gestión eficaz debeperseguir no sólo la obtención de los re-cursos necesarios, sino el mantenimientodel equilibrio entre fondos propios y aje-nos. La financiación a través de recursospropios es, por tanto, imprescindible paraaportar a la expansión de la empresa ca-racterísticas de solidez, flexibilidad y re-ducción de riesgo financiero.

¿Por qué cotizar en el MAB?Además de un medio de obtener financia-ción, formar parte del MAB proporcionaentre otras muchas ventajas, notoriedadsocial, prestigio e imagen de marca.

Aporta una mayor notoriedad a la compa-ñía, particularmente ante clientes y prove-edores financieros. Además, cotizar en unmercado, como el MAB, permite aprove-char una publicidad sin coste empresarialque potencia el prestigio y la imagen demarca de la empresa, reconocido, no sólopor los inversores, sino por clientes, prove-edores o interlocutores financieros de lacompañía. Las consecuencias son, portanto, relevantes: refuerzo de la posicióncomercial, mejora de las relaciones conproveedores, clientes, bancos, etc.El interés de los analistas profesionales einversores en la información sobre las em-presas cotizadas conlleva una presencia

16

en los medios superior al resto de empre-sas, sobre todo en prensa financiera. Lapublicidad, contratada o espontánea, queacompaña a una salida al mercado ha te-nido incluso un efecto directo en el incre-mento de ventas de diversas compañías.

Otras ventajas de cotizar en el MAB nomenos importantes son tener una valora-ción objetiva en tiempo real que suponeuna valiosa referencia para los gestoresde la empresa en su toma de decisiones,así como la liquidez para los accionistasal poder convertir en dinero sus acciones.

Incluso para empresas que atraviesanuna fase más madura, el MAB puede seratractivo como fórmula de desinversiónpara el accionista mayoritario o para orien-tar la sucesión en una empresa familiar.Cotizar en el MAB supone acceder a laimportante masa de recursos aportadapor los inversores, tanto institucionalescomo particulares. Otras empresas euro-peas ya contaban con este tipo de mer-cado a su disposición y por tanto lacompetitividad financiera internacional de

nuestras empresas queda ahora un pocomás equilibrada.

¿Requisitos y obligaciones posterio-res?Los requisitos fundamentales que se exi-gen a una empresa para acceder al MABson que se trate de una sociedad anó-nima, con capital totalmente desembol-sado, libre transmisibilidad de las accionesy con actividad, es decir, obtención de in-gresos. Además, las empresas que acu-dan al Mercado Alternativo tendrán quecumplir los requisitos de “transparencia”,lo que supone un cambio profundo en lamentalidad de los accionistas de referen-cia; “información”, asumiendo el compro-miso de suministro de informaciónrequerido en el MAB; y la designación dela figura del “asesor registrado” que leayude tanto en la salida como durante supermanencia en el mercado.El proceso de incorporación constará devarias fases. Se puede estimar que desdeel momento que una empresa designaAsesor Registrado hasta el momento desu incorporación al Mercado puede trans-

17

currir un plazo aproximado de entre tres yseis meses.

¿Es el MAB una alternativa para la fi-nanciación de empresas?Las dificultades actuales para financiarsepor la vía crediticia tradicional pueden serun buen motivo para replantearse lasfuentes de financiación con que las em-presas, en particular las de pequeña y me-diana capitalización, afrontan su futurocrecimiento y expansión. La novedad delMAB está en abrir a las empresas peque-ñas esta financiación vía ampliación decapital en mercado, fórmula que tradicio-nalmente se había destinado sólo a em-presas grandes.

¿Cuáles son las expectativas respectodel número de empresas que van a co-tizar en el MAB y su comparativa conAlternext de París o el AIM de Londres?Las empresas de mediano y pequeño ta-maño representan el 65% del PIB espa-ñol, emplean al 79% de la fuerza laboral yconstituyen el 99% del total de las empre-sas del país. El segmento del MAB paraempresas en expansión es un mecanismopara potenciar la aportación de muchasde estas empresas al crecimiento econó-mico, facilitándoles el acceso al capitalpara el desarrollo de nuevos proyectosempresariales. Según varios estudios enEspaña hay en torno a las 5.000 ó 6.000empresas de pequeña y mediana dimen-sión susceptibles de formar parte en elmedio y largo plazo del MAB, lo que su-

pone un reto para este mercado que estádando los primeros pasos, pero que cadavez está más reconocido en los foros fi-nancieros como una de las alternativas defuturo para la empresa española de pe-queña capitalización.

Tenemos expectativas muy positivas parael MAB, como demuestra el interés queestán manifestando pública y privada-mente numerosas compañías.

CASTILLEJO

ENTREVISTA

Presidente de Zinkia

José María

Zinkia ha conseguido alcanzar una po-sición de liderazgo en el mercado dedesarrollo de marcas de entreteni-miento de contenido familiar y didác-tico.

¿Cómo surgió la idea de Zinkia y desus proyectos?Surgió de una manera espontánea. Deldeseo de unos padres recientes, conniños pequeños, de dar a sus niños algomejor y más atractivo que lo que estába-mos viendo. Fue sin lugar a dudas unaidea atrevida y cargada de ilusión, conmuchos más riesgos de los que inicial-mente calculamos, pero en la que nos me-timos con el atrevimiento y tenacidad dequien tiene una idea clara y quiere llevarlaa la práctica. Han sido años difíciles quetodavía no se han terminado, pero en losque es cierto que hemos alcanzado unosobjetivos realmente impresionantes para

nosotros, mirándolo con perspectiva, ypara muchos de nuestros competidores.Desde el principio tuve claro que Pocoyótenía que quedarse como propiedad deZinkia. No debíamos compartirlo conotros, que es lo que muchas veces haceposible que las producciones se ponganen marcha. Fue una lucha dura, en la quetodavía estamos, pero creo que ha mere-cido la pena y desde luego, a efectos devalor para los accionistas, está siendo unéxito. Y creemos que estamos sólo al prin-cipio del camino, aunque ya llevemos enél metidos más de ocho años.

A partir de ahora, ¿cuál es la estrategiafutura de la compañía?Seguir desarrollando Pocoyó en diversosámbitos como marca, y sobre todo hacer-nos presentes con actividad comercial enmuchos más países de los que estamosactualmente. Poner en marcha las nuevaspropiedades que tenemos en preproduc-ción y de esta manera asegurar el creci-miento de resultados en los próximosveinte años y diversificar el catálogo demarcas. Estamos también con planes decrecer mucho más de lo que lo hemoshecho hasta el momento en el ámbito delos contenidos digitales, donde creemosque habrá una explosión de crecimientoimportante en los próximos quince años.

Dentro de su estrategia, ha sido clavela internacionalización. ¿En cuántospaíses están presentes?Hay que diferenciar entre estar presentesen plataformas televisivas, lo que nos hahecho llegar a estar en más de cien paí-ses, y estar presentes con actividad co-mercial. A día de hoy, el país en el queestamos con mayor presencia comerciales sin duda España. Actualmente, esta-mos empezando de manera importanteen EEUU, México, Chile e Italia. Espera-mos tener pronto también las bases sen-tadas para crecer en algún otro paísasiático, en particular, en China donde te-nemos oficina abierta desde hace tiempo,y crecer también en algún otro país euro-peo, donde estamos afrontando cambiospara mejorar la estrategia.

¿Cómo encaja en esta estrategia su sa-lida al MAB?La salida al MAB ha sido esencial paranosotros para poder seguir financiandonuestro crecimiento y nuestra internacio-nalización. Como todo el mundo sabe, elgrifo de financiación bancaria está com-pletamente cerrado para las pequeñas ymedianas empresas hace más de dosaños en España y además, para los Ban-cos es y ha sido siempre especialmentedifícil entender un negocio como el nues-tro, por mucho que además les explique-mos que es un negocio muy parecido aldel alquiler de apartamentos en un granrascacielos. Con la diferencia que en vezde alquilar en una única localización, el nú-mero de la calle donde está el rascacielos,nosotros alquilamos en un montón de pa-íses, lo que nos hace más inmunes a po-sibles crisis, con precios muy bajosnormalmente, y no tenemos el coste demantenimiento que tiene un rascacielos.Actualmente, nuestros niños siguenviendo, y además lo hacen felices, los mis-mos episodios de Mickey Mouse que Dis-ney creó en los años 40 y los mismosepisodios de La Pantera Rosa o de Heidique se hicieron hace decenas de años.

Usted fue la primera compañía en salira cotizar al MAB. ¿Por qué se decidiópor sacar su empresa a cotizar al MABfrente a otras alternativas de financia-ción?Bueno, realmente no existían otras alter-

22

nativas de financiación cuando nosotrosnos planteamos salir al MAB. La fuente dela financiación bancaria, como decía másarriba, está seca en España desde finalesde 2007 y el capital privado ha desapare-cido como inversor en lo que se llama “pri-vate equity”. Las sociedades de capitalriesgo, mal denominadas como tales, por-que ni ponen capital en las empresas nise arriesgan, como se les acabó tambiéna ellos la financiación bancaria, que era laque realmente tomaba el riesgo en lasoperaciones, están completamente para-das desde hace más de dos años, comotodo el mundo sabe. Y si plantean algúntipo de operación es con un descuento talpara el empresario, que hacen absoluta-mente imposible el llegar a algún tipo deacuerdo, a no ser que la situación del em-presario o de la empresa sea verdadera-mente desesperada. La época de lafinanciación barata y sin límites realmentehizo mucho daño al mundo de la pequeñay mediana empresa en el ámbito de la in-versión privada. Se perdió el deseo del

riesgo por parte del inversor. El inversor seconvirtió en un mero gestor del riesgo delBanco, eso sí, quedándose él con el bene-ficio y no el Banco. Así es que ahora nohay ni inversores, porque no les prestanlos Bancos, ni Bancos que inviertan enproyectos, por las malas experiencias quehan tenido como consecuencia de sumala gestión en este ámbito. Indudable-mente estoy generalizando, pero creo queeste es el sentir y la experiencia de la ma-yoría de pequeños y medianos empresa-rios de este país.

Cuéntenos un poco cómo fue el pro-ceso de la salida al MAB.La verdad es que fue un proceso ágil y rá-pido en el que contamos con el apoyo delos profesionales de Bolsas y Mercados,en primer lugar y luego con la ayuda ines-timable tanto de Asesores Financieros,nuestro Asesor Registrado, de los bufetesde abogados Uría y Ramón y Cajal, y fi-nalmente con la ayuda y confianza de losprofesionales de Banesto Bolsa. Eso sí,los tres meses que nos tomó fueron ver-daderamente agotadores. Somos unaempresa todavía pequeña y el proceso in-volucró de una manera muy especial atodo el equipo gerencial de la compañía.En cualquier caso, lo volveríamos a hacer.Creo que ha sido enormemente positivotanto para los empleados de la compañía,como para los accionistas de la compañía. Y estamos seguros que en el futuro lo serátodavía más.

23

Muchos empresarios empiezan a miraral MAB, ¿qué les diría a esos empresa-rios?Que no lo duden. Es la mejor manera depoder volar con independencia, de poderdesarrollar el proyecto personal de cadauno y de cada empresa con la seguridadde estar enfocado y por supuesto seguidoy vigilado y una forma de desarrollar unnuevo mercado que tanto a empresarioscomo a inversores va a favorecer, por-que les dará tanto a unos como a otrosun acceso que hasta ahora en Españano han tenido. Donde de verdad sedesarrolla el crecimiento económico es

en este tipo de empresas. No en laspocas decenas que actualmente estánen el Mercado Continuo. Estoy seguroque en poco tiempo en el MAB estare-mos varios centenares de compañíascotizando y eso dará importantes be-neficios para todos los que participenen el proyecto. Tanto desde un lugarcomo desde otro.

¿Qué le ha aportado el MAB a Zinkia?¿Cree que el MAB le beneficiará en elcumplimiento de los objetivos que seha planteado? No es que me beneficie específicamente

24

www.mundopocoyo.com

en el cumplimiento de los objetivos, pero sí es unguardián que desde luego se preocupará que loscumpla. Y eso siempre es un importante aliciente.Sin lugar a dudas, no es lo mismo que ser una com-pañía privada. Y es algo que afecta a todos y cadauno de los empleados de la empresa. Es algo que seestá permeando poco a poco en la organización. Noes algo tampoco inmediato.

¿Cuál ha sido la evolución de la cotización deZinkia desde la salida al MAB?Estamos cotizando de manera habitual, un pocopor encima del precio al que salimos a cotizar.Pensamos que cotizamos con un importantísimodescuento, que esperamos que con el paso delos meses y las noticias que iremos dando almercado en los próximos meses corregirán.

Finalmente, dentro de su estrategia, ¿se plan-tean alguna operación corporativa: Fusión,adquisición, etc. o en estos momentos, estánexclusivamente centrados en el desarrollo or-gánico?Estamos viendo algunas operaciones de adqui-sición que creo que podrían ser muy interesan-tes para la compañía y su evolucióninternacional. En su día también analizamos al-guna operación de fusión, pero el precio de laacción no está acompañando para afrontarlas.Mientras la acción se mantenga en los preciosactuales es difícil que nos planteemos operacio-nes de fusión. No así de adquisición. Pero porsupuesto en la medida de nuestras posibilida-des.

www.zinkia.com

25

26

No se sabe si por causa de la grave crisis que atravesamos desdehace algún tiempo, o como continuación de las iniciativas creadashace no mucho en mercados de valores europeos, el hecho es que enDiciembre de 2008 nació el Mercado Alternativo Bursátil (MAB). Laprincipal ventaja de este mercado es la posibilidad de acceder a lagran deseada financiación por parte de las pequeñas y medianas em-presas. Estas compañías han visto como el MAB es una opción muyatractiva y beneficiosa de financiación, máxime ante el cierre del grifode la financiación por parte de las entidades financieras.

EL MAB: FINANCIACIÓN PARA PYMES

Miguel ArreseSocio Eneas Corporate Finance

27

¿Por qué surge este mercado? ¿Es un producto genuinamente na-cional?Cabe destacar que la creación de un mercado alternativo no es una in-vención genuina española, sino que ha surgido como réplica de los mer-cados alternativos de la Bolsa que han surgido en los últimos años enEuropa. Claro ejemplo de éstos son el mercado alternativo de la Bolsade Londres (Alternative Investment Market) y el mercado alternativo de laBolsa de París (Alternext). En el inglés AIM cotizan más de 1.600 empre-sas de múltiples sectores y en el caso francés cotizan más de 130 em-presas también de múltiples y variados sectores del tejido empresarial. Esdecir, el mercado alternativo español no es un banco de pruebas de losmercados, sino que es “copia”, a nuestro estilo, de las prácticas llevadasa cabo en distintos países, por lo que es ya desde su nacimiento un con-cepto probado, demostrado y con un futuro muy cierto y esperanzador.

28

¿Qué atractivos tiene para unaempresa cotizar en el MAB? Como ya hemos comentado, la prin-cipal razón es, sin duda alguna, labúsqueda de capital por parte de lasmedianas y pequeñas empresas enmercados organizados, algo quehasta ahora estaba reservado sólo alas grandes empresas. En estos momentos de contraccióneconómica y del crédito a las empre-sas, el salto al MAB plantea a laspequeñas y medianas empresas unafórmula de financiación novedosa yhasta ahora imposible de plantearsesiquiera.La captación de fondos mediante lacolocación de acciones representa laentrada permanente de fondos a lacompañía sin las exigencias y límitesde las entidades financieras. Dehecho, muchas de las compañíasque están planteándose la entradaen el MAB vienen de llevar a caboprocesos de financiación sin éxito.Si la compañía tiene un plan de ex-pansión, un proyecto, algo impor-tante que contar, el MAB es una víafundamental, atractiva y novedosade captación de fondos para compa-ñías de baja capitalización.En un futuro cercano, el MAB tam-bién será una excelente plataformapara la monetización del valor de lasacciones por parte de los propios ac-

cionistas de las compañías y en con-creto, será una herramienta intere-santísima para la desinversión de losfondos de capital riesgo de sus com-pañías participadas.

Aparte de la financiación, ¿quéotras ventajas aporta el MAB?A parte de la propia obtención defondos para la compañía cotizada, elMAB ofrece un amplio abanico deventajas, las cuales son altamenteatractivas para las compañías queestén considerando entrar a cotizaren el MAB. Entre ellas destacan lassiguientes:Unos requisitos financieros para lacompañía que cotiza más laxos delos que exige el mercado continuo.En el MAB se exige únicamente queel valor estimado de las acciones nosea inferior a los 2 millones de euros. Se obtiene una valoración objetivade la compañía: A diferencia de unaempresa no cotizada, las accionesde una empresa que cotiza en elmercado cuentan con un valor obje-tivo que incorpora las expectativasdel negocio.Transparencia y liquidez para los ac-cionistas. Transparencia exigida porel regulador y la liquidez provenientede convertir en efectivo las acciones.Notoriedad, prestigio, imagen demarca. Cotizar en el mercado otorga

29

a la compañía cierta solvencia. Notodas las compañías están capaci-tadas para cotizar, “solo algunas”;esto imprime un carácter de exclu-sividad, de prestigio y mejora nota-blemente la imagen de marca de lacompañía, ya que es una “empresacotizada”.Un futuro prometedor y lugar indi-cado para las firmas de privateequity para desinvertir.El MAB es ya una realidad. Unaplataforma de Bolsa para empresasde pequeña capitalización, en pro-cesos de expansión y consolida-ción y empresas que ven en estemodelo una alternativa para resol-ver dificultades tanto financierascomo de sucesión. Actualmente cotizan en el MABcuatro compañías (Zinkia, Imagina-rium, Gomex y Medcomtech) y hayuna compañía más, en lista de es-pera (AB-Biotics); como se ob-serva, las compañías provienen delos sectores más variados.

Bien es cierto que no se espera lle-gar al volumen de cotizadas demercados como el AIM o el Alter-next, pero a niveles equivalentes, elMAB va a ser, con toda seguridad,un mercado alternativo de éxito, endonde las empresas y los inverso-res podrán encontrar posturas be-neficiosas para las dos partes y endonde las firmas de private equityverán un lugar claro en donde des-invertir su cartera de participadas.

30

DUE DILIGENCE DE COSTES:UNA AUDITORÍA NADA COMÚN

Estamos acostumbrados a ver que en cualquier transacción se lleven a cabouna gran cantidad de Due Diligence de todos los tipos y colores, empezando porlas Due Diligence “standars” que no son otras que las Due Diligence Financiera,Due Diligence legal y fiscal, Due Diligence laboral y Due Diligence de mercado.

José Luís PerrinóSocio DirectorEneas Optimización de costes

31

Estas Due Diligence “clásicas” son costumbre y aparecen sin excepción encualquier proceso de compra/venta o fusión. Pero que es de las Due Dili-gence “no convencionales” como puede ser, la Due Diligence de Costes. Esta última auditoría, sin estar introducida en los protocolos normales en cual-quier transacción u operación corporativa, es de vital importancia y en algu-nos casos esta Due Diligence de Costes puede ofrecer una gran cantidad desinergias que no se esperaban en ningún caso y que redundan en el valorañadido de la propia operación corporativa.

El cierre de una operación de adquisición de una empresa no implica, defacto, que el negocio objeto de adquisición se pueda gestionar desde el pri-mer día de manera optimizada en cuanto a sus costes, esto es debido a que,al llevar a cabo el proceso de adquisición no se tuvo en cuenta y no se realizóuna Due Diligence de Costes. Saber cómo compra la compañía objetivo, co-nocer cuáles son los servicios y el nivel de los mismos que ofrecen los pro-veedores de la compañía son aspectos, que si bien en épocas de bonanzaeconómica no eran de especial relevancia, actualmente destacan como piezaclave para añadir más valor a la operación.

Con una Due Diligence de Costes se puede conocer en profundidad la ges-tión de las compras y los servicios de la compañía objetivo, no es una audi-toría más, sino que se presenta como pieza clave para maximizar lassinergias que la propia operación pueda acarrear.

Haciendo uso de la auditoría de costes y a través de benchmarking, podemosconocer si los precios de los bienes y servicios están en consonancia con losprecios de mercado y cuáles son los ahorros potenciales en cada una de lascategorías.

32

El conocimiento de esta informaciónpermite al comprador llevar a cabotodo un proceso de optimización de losgastos de la compañía recién com-prada, permitiendo reducir los gastos,manteniendo la misma calidad y nú-mero de servicios prestados.

Este aspecto incide directamente enla cuenta de resultados de la compa-ñía. Ahorrar costes es una de lasprácticas más beneficiosas paracualquier compañía, poder realizar elmismo trabajo a un precio mejor esel dorado de cualquier sociedad em-presarial. De este modo, los márge-nes de la compañía aumentan y elbeneficio total aumenta en la mismamedida en la que se consigue redu-cir los costes, sin afectar a la calidady nivel de servicios prestados.

En definitiva, la Due Diligence deCostes nos permite realizar un diag-nóstico exhaustivo de la situaciónreal de los costes de la compañía,detectando aquellas partidas degasto susceptibles de ahorro poten-cial. Así mismo y punto clave en la valoración de la compañía, un ahorro de costes incide directamente en

el resultado bruto de explotación(Ebitda), lo que permite previendo elahorro potencial, reducir el múltiplode Ebitda en el caso de una opera-ción de adquisición, ayudando a unamejor definición del valor/precio dela transacción.

Adicionalmente, la Due Diligence deCostes se materializa en un plan deactuación de los primeros 100 díasdespués de la adquisición de la com-pañía. La ejecución del plan de actua-ción elaborado de acuerdo con losresultados obtenidos en la auditoría de

33

costes realizada anteriormente, per-mite maximizar el valor de la transac-ción, ya que al implementar lasmedidas adoptadas en el plan de ac-tuación, la reducción de costes permi-tirá una gestión más eficiente de lacaja y liberará recursos de las compa-ñías adquiridas para poder acometerotras acciones estratégicas.

En definitiva, la Due Diligence deCostes debe de incorporase encualquier transacción dentro delgrupo de las clásicas auditorías,e introducirla en los protocolosde compra, venta o fusión decualquier compañía, esto aumen-tará, sin duda, las sinergias y elvalor añadido de cualquier opera-ción corporativa.

34

Michael PageSocio DirectorEneas Gestión

Recuperación Internacional, sí;Recupareción Nacional, HABRA QUE ESPERAR.

La recuperación económica, lacual estamos siendo testigos, es-pecialmente en Estados Unidos,está fundamentada y es resultadode la extraordinaria liquidez exis-tente actualmente en el mercado.Esta liquidez no es más que laconsecuencia de las políticas eco-nómicas americanas, basadas enunos tipos de interés extremada-mente bajos y una serie de medi-das monetarias más laxas,permitiendo mayor flexibilidad enlos mercados financieros.

35

Como circunstancia característica deesta crisis, es que los países del grupode emergentes y los países en vías dedesarrollo, son actualmente acreedoreso prestamistas de otros países desarro-llados, y adicionalmente los primeros,están presentando unos niveles de cre-cimiento muy por encima de los segun-dos, por lo que serán en los próximosaños las locomotoras del crecimientomundial, supliendo la debilidad de los pa-íses desarrollados, máxime en Europa.

En Estados Unidos es muy probable quela FED suba los tipos en la primera mitaddel año, hecho que será seguro replicadopor el Banco Central Europeo con poste-rioridad, afectando con esta medida aeconomías como Grecia, Irlanda, Portu-gal y España, donde una subida de lostipos afectará, más si cabe, a la situacióneconómica de estos países, dificultandoel acceso al crédito tanto a empresascomo a particulares.

Según el consenso de los analistas delmercado, al final del año los tipos de inte-rés podrán alcanzar la cota del 2%, tantoen Estados Unidos como en la eurozona.Así mismo, los tipos a largo plazo tende-rán al alza por repunte de inflación y malasalud de las cuentas públicas.

Respecto a los mercados financieros ybolsa, el primer trimestre del año ha sido,sin duda, mejor de lo esperado, especial-

mente en los mercados internacionales.Las rentabilidades han sido muy positivasen la mayoría de los activos en cotizaciónen mercados secundarios. El índice dereferencia variable MSCI World ha pre-sentado una subida superior al 9% en elprimer trimestre del presente año, lo querefleja la vuelta del dinero a los mercadosy el inicio del principio del fin de la crisiseconómica a nivel mundial.

Las perspectivas para los próximos tri-mestres del año, si bien, no serán tan ne-gativas como el año precedente, tendránciertos altibajos, veremos tocar máximosy posteriormente rápidas correcciones ala baja. Hemos pasado de un escenariode profunda crisis económica hace unaño a uno de corrección y estabilizaciónque tiene visos de cierto calentamientoalimentado por el fuerte crecimiento deChina y la recuperación de Estados Uni-dos.

36

GINEBRA

2010Especial motor

37

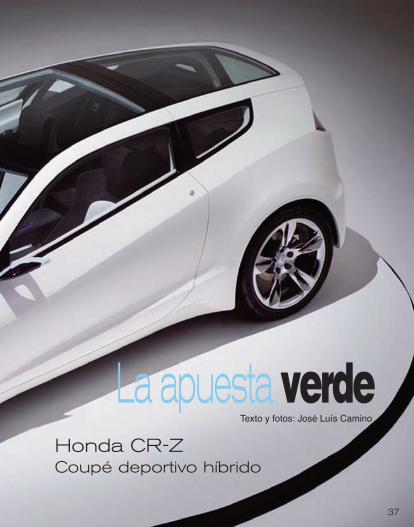

La apuesta verdeHonda CR-ZCoupé deportivo híbrido

Texto y fotos: José Luís Camino

Especial motor

La versión europea del Honda CR-Z,presentada con máximos honores enel stand de la marca, cuenta con unacarrocería coupé 2+2, aerodinámica,deportiva y totalmente nueva, y dis-pone del motor i-VTEC de 1.5 litros,acoplado al sistema híbrido paraleloIMA de Honda y al cambio manual deseis marchas que se monta por pri-mera vez en un vehículo de estas ca-racterísticas. El consumo de gasolina

en el ciclo mixto es de 5,0 l/100kms, y117 dr/Km las emisiones de CO2. Losasientos traseros abatibles, ofrecen400 l de volumen de carga en el male-tero. El rendimiento global del motor yel sistema IMA es de 124 CVC y 174Nm de par (cifra idéntica a la del Civic1.8 litros y se alcanza a 1.500 rpm), y elexclusivo 3-Mode Drive System per-mite elegir entre los modos de conduc-ción Sport, Econ y Normal, adaptando

la respuesta del acelerador, la direc-ción, el tiempo de parada en ralentí, elcontrol del climatizador y el nivel deasistencia del IMA, por lo que se primael disfrute de la conducción, se maxi-miza la economía durante el rodaje, ose consigue alcanzar el equilibrio pon-derado entre ambos. Con 295 mm115mm de menor longitud y batalla res-pecto al Insight, el diseño delCR-Zmantiene la línea del techo inclinada y

la parte trasera dividida característicasde Honda. En el interior, se ofrece unaimagen de alta tecnología y espíritu de-portivo. El equipamiento, generoso entoda la gama, destacando el control deestabilidad y la asistencia para el arran-que en pendientes, según versionesofrece desde un sistema de audio de240W, con sub-woofer en el maletero,hasta la tapicería de los asientos en piely el techo de cristal panorámico.

40

La imparable proliferación de propuestasde vehículos totalmente eléctricos, ade-más de la numerosísima avanzadilla hí-brida, ya sea en función de prototipos ocomo vehículos de promoción, testimo-nian la “estampida” de las marcas, im-pensable apenas hace pocos años.

Que Ferrari haya presentado un cocheexperimental, o Porsche un 918 Spyderhíbrido, son algunas de las señales queindican hacia dónde se dirige el norte dela brújula. Que marcas Premium como

Lexus o Audi ofrezcan el compacto CT200 H y A1 minieléctrico e-Tron, es bas-tante significativo. Que si desde Merce-des-Benz a Lamborghini, pasando porBMW e Italdesign la preocupación me-dioambiental se ha manifestado deforma muy especial, es alentador.

Y qué decir de Rolls Royce con su mo-delo Ghost, a pesar de sus más de cincometros y casi dos toneladas y media,que ha conseguido fabricar el modelomás pequeño de la familia y, a la vez,

EléctricosFerrari

Porsche

41

el más potente y diná-mico de su historia. Ysi de medidas se trata,que Aston Martin hayapresentado el Cygnet,un modelo de lujo ba-sado en el Toyota iQ, anadie ha dejado indife-rente.

La iniciativa de Seat de pre-sentar el que, si el proyecto al-canza buen fin, sería el primercoche auténticamente eléc-trico fabricado por la que nosgusta denominar “empresaespañola”, aunque lo que síes seguro que desde Vallado-lid va a salir el pequeño Re-nault Twyzy, en exclusivamundial, y que tres urbanitas,de la mano de Citroën, Mitsu-bishi y Peugeot, veremosrodar este mismo año pornuestras ciudades.

Y, a todo esto, los modeloscon pila de combustible, ace-chando…

Renault Twyzy

Citroën

Suzuki

42

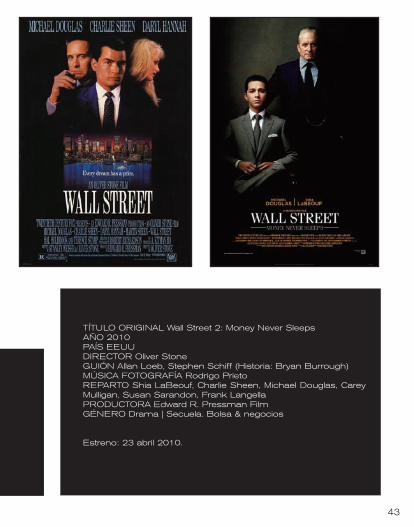

SINOPSIS Secuela de la popularcinta de 1987 "Wall Street". OliverStone vuelve a dirigir a Michael Dou-glas como el implacable tiburón delas finanzas Gordon Gekko, papelcon el que consiguió el Oscar almejor actor. Ambientada 20 añosdespués de la original. Puesto en li-bertad después de cumplir una pro-longada condena en prisión, Gekkose encuentra fuera de un mundo

que en tiempos dominó. Buscandorehacer sus arruinadas relacionescon su hija, Gekko se alía con elnovio de ésta, Jacob (Shia LaBe-ouf), quien comienza a ver en él laimagen de un padre. Pero Jacobaprende de forma amarga que elmanipulador Gekko va detrás dealgo muy distinto de la redención... www.filmaffinity.com

WALL STREET 2: MONEYNEVER SLEEPS

Cine

43

TÍTULO ORIGINAL Wall Street 2: Money Never Sleeps AÑO 2010PAÍS EEUUDIRECTOR Oliver Stone GUIÓN Allan Loeb, Stephen Schiff (Historia: Bryan Burrough) MÚSICA FOTOGRAFÍA Rodrigo Prieto REPARTO Shia LaBeouf, Charlie Sheen, Michael Douglas, CareyMulligan, Susan Sarandon, Frank Langella PRODUCTORA Edward R. Pressman Film GÉNERO Drama | Secuela. Bolsa & negocios

Estreno: 23 abril 2010.

44

TÍTULO ORIGINAL Alice in Wonderland AÑO 2010DURACIÓN 108 min.PAÍS EEUUDIRECTOR Tim Burton GUIÓN Linda Woolverton (Novela: Lewis Carroll) MÚSICA Danny Elfman FOTOGRAFÍA Dariusz Wolski REPARTO Mia Wasikowska, Michael Sheen, Johnny Depp, Christopher Lee, AnneHathaway, Helena Bonham

PRODUCTORA Tim Burton Animation Co. / Walt Disney Productions

ALICIA EN EL PAÍS DE LAS MARAVILLAS de Tim Burton

Cine

45

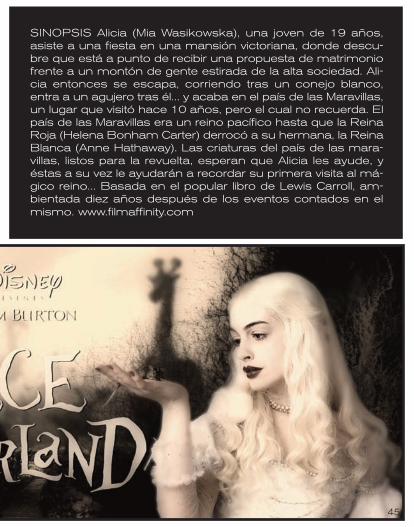

SINOPSIS Alicia (Mia Wasikowska), una joven de 19 años,asiste a una fiesta en una mansión victoriana, donde descu-bre que está a punto de recibir una propuesta de matrimoniofrente a un montón de gente estirada de la alta sociedad. Ali-cia entonces se escapa, corriendo tras un conejo blanco,entra a un agujero tras él... y acaba en el país de las Maravillas,un lugar que visitó hace 10 años, pero el cual no recuerda. Elpaís de las Maravillas era un reino pacífico hasta que la ReinaRoja (Helena Bonham Carter) derrocó a su hermana, la ReinaBlanca (Anne Hathaway). Las criaturas del país de las mara-villas, listos para la revuelta, esperan que Alicia les ayude, yéstas a su vez le ayudarán a recordar su primera visita al má-gico reino... Basada en el popular libro de Lewis Carroll, am-bientada diez años después de los eventos contados en elmismo. www.filmaffinity.com

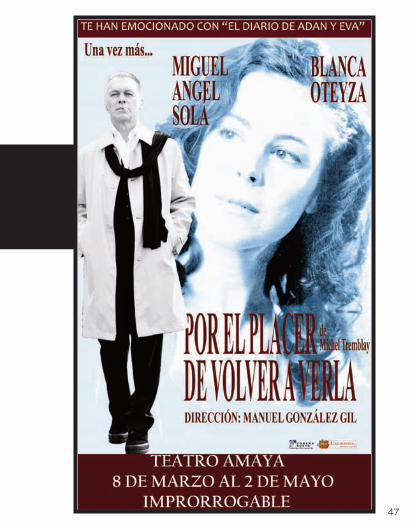

46

Teatro

Pocas veces en la historia una función de teatro fue capaz de conseguirlo que “Hoy: El Diario de Adán y Eva de Mark Twain”. Más de 10 años encartel en Argentina, Uruguay y España. Más de 1,5 millones de especta-dores. Y lo más importante: llegar al corazón del público. Un público quese emocionó con las historias de Dalmacio y Eloísa, que rió con Adán yEva. En 2009 sus creadores nos presentan otra historia de amor. Un amorcomún a todos nosotros.

MIGUEL ANGEL SOLÁ y BLANCA OTEYZA son los protagonistas de“POR EL PLACER DE VOLVER A VERLA” de Michel Tremblay.

La obra nos presenta a un reconocido autor teatral que nos propone acep-tar que alguien es único cuando logra despertar en el otro el placer de vol-ver a verle. Para probar que es así, y dar sentido a su última pieza teatral,deberá contar con la mujer que hará que su nostalgia adopte el rostro dela felicidad. Ante el público -sumergiéndose en un pasado muy presentesin prejuicios, ni preconceptos, ni humillaciones, ni miedos, ni desgarrostortuosos, iniciará un viaje al corazón abierto del teatro. Como en “Hoy: ElDiario de Adán y Eva, de Mark Twain”, esta pequeña gran obra trata delinfinito placer de comprobar que la realidad y la verdad no son la mismacosa. Y que uno puede seguir llorando y riendo junto a quien se suponedejó de ser realidad, porque, con la verdad puede traerle cuantas vecesquiera. El amor lo hace posible. Y el teatro. Teatro para compartir, teatropara crecer, teatro que no excluye a nadie. Teatro para todos; esto es “Porel placer de volver a verla”.

La dirección es de Manuel González Gil.

POR EL PLACER DE VOLVER A VERLA

47

48

Golf

49

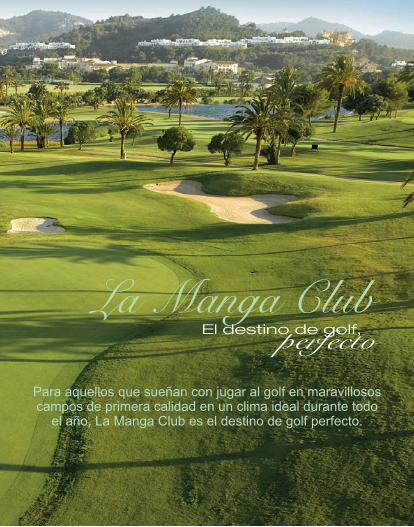

Para aquellos que sueñan con jugar al golf en maravillososcampos de primera calidad en un clima ideal durante todoel año, La Manga Club es el destino de golf perfecto.

La Manga ClubEl destino de golf, perfecto

50

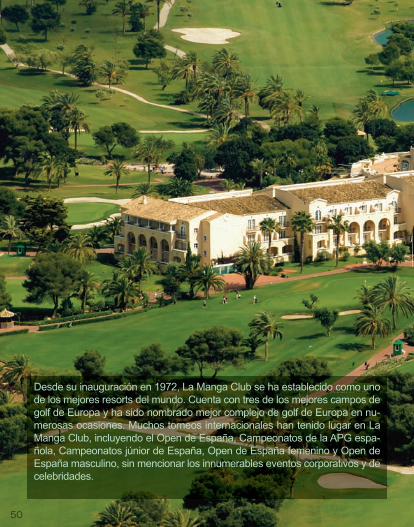

Desde su inauguración en 1972, La Manga Club se ha establecido como unode los mejores resorts del mundo. Cuenta con tres de los mejores campos degolf de Europa y ha sido nombrado mejor complejo de golf de Europa en nu-merosas ocasiones. Muchos torneos internacionales han tenido lugar en LaManga Club, incluyendo el Open de España, Campeonatos de la APG espa-ñola, Campeonatos júnior de España, Open de España femenino y Open deEspaña masculino, sin mencionar los innumerables eventos corporativos y decelebridades.

51

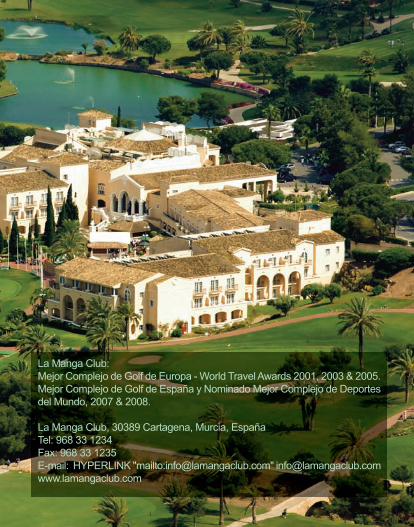

La Manga Club:Mejor Complejo de Golf de Europa - World Travel Awards 2001, 2003 & 2005.Mejor Complejo de Golf de España y Nominado Mejor Complejo de Deportesdel Mundo, 2007 & 2008.

La Manga Club, 30389 Cartagena, Murcia, EspañaTel: 968 33 1234Fax: 968 33 1235E-mail: HYPERLINK "mailto:[email protected]" [email protected]

52

LLaa MMaannggaa CClluubb Príncipe Felipe

Donde alojarse

53

Junto a dos de los tres campos de golf,el hotel La Manga Club Príncipe ofrece192 habitaciones elegantemente deco-radas. En otra parte del complejo, LasLomas Village ofrece una amplia varie-dad de apartamentos totalmente equi-pados, situados junto al Spa.

Entre sus 560 hectáreas, el complejoalberga también un spa de lujo, conpiscina cubierta de 25 metros, centrode fitness y 13 salas para tratamiento,más de 20 restaurantes y bares ofre-ciendo una amplia variedad de cocinaprocedente de todo el mundo, ademásde un Centro de Tenis con 28 pistas,pádel tenis, squash, Centro de Fútbolprofesional, piscinas, una cala en elMediterráneo, rutas para recorrer an-dando o en bicicleta y gran variedad deactividades deportivas.

Y para los más pequeños, el JúniorClub (abierto todo el año), una ampliavariedad de academias deportivas jú-nior y divertidas actividades disponi-bles durante las principales vacacionesescolares.

El destino perfecto en cualquier épocadel año tanto para jugar al golf o prac-ticar otro deporte, unas vacaciones enfamilia, una escapada romántica, unareunión de negocios o incentivo, todoello con el servicio y sofisticación queespera por parte de una cadena inter-nacional.

La Manga Club Príncipe Felipe

54

Barcos

55

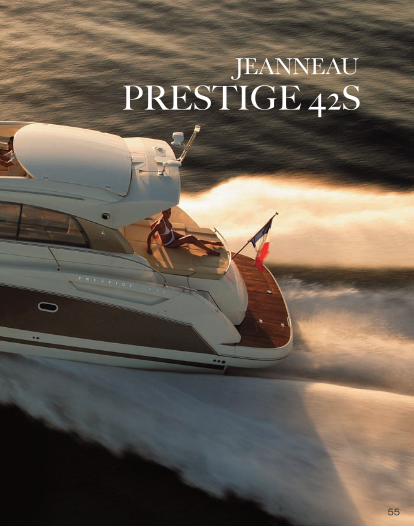

JEANNEAU

PRESTIGE 42S

56

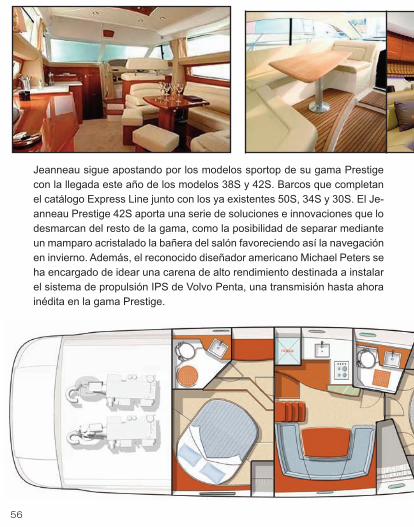

Jeanneau sigue apostando por los modelos sportop de su gama Prestigecon la llegada este año de los modelos 38S y 42S. Barcos que completanel catálogo Express Line junto con los ya existentes 50S, 34S y 30S. El Je-anneau Prestige 42S aporta una serie de soluciones e innovaciones que lodesmarcan del resto de la gama, como la posibilidad de separar medianteun mamparo acristalado la bañera del salón favoreciendo así la navegaciónen invierno. Además, el reconocido diseñador americano Michael Peters seha encargado de idear una carena de alto rendimiento destinada a instalarel sistema de propulsión IPS de Volvo Penta, una transmisión hasta ahorainédita en la gama Prestige.

57

A destacar : Motorización IPS muy bien adaptada. Gran habitabilidad interior, muy confortable. Excelente iluminación interior y buenos acabados.A mejorar : El sistema de mamparo acristalado de la bañera es opcional. El joystick del sistema IPS es opcional. Maniobra de fondeo y colchonetas del solárium de proa opcionales.

Toda la información en: www.larevistanautica.com

Características

Eslora total13,36 mEslora de casco11,98 mManga4,16 mCalado1,05 mDesplazamiento9350 kgGama de motorizacionesVolvo Penta IPS 500Dep. Combustible920 lDep. Agua400 l

58

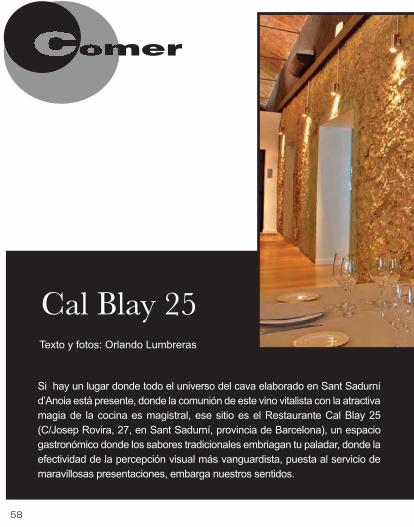

Si hay un lugar donde todo el universo del cava elaborado en Sant Sadurníd’Anoia está presente, donde la comunión de este vino vitalista con la atractivamagia de la cocina es magistral, ese sitio es el Restaurante Cal Blay 25(C/Josep Rovira, 27, en Sant Sadurní, provincia de Barcelona), un espaciogastronómico donde los sabores tradicionales embriagan tu paladar, donde laefectividad de la percepción visual más vanguardista, puesta al servicio demaravillosas presentaciones, embarga nuestros sentidos.

Cal Blay 25Texto y fotos: Orlando Lumbreras

Comer

59

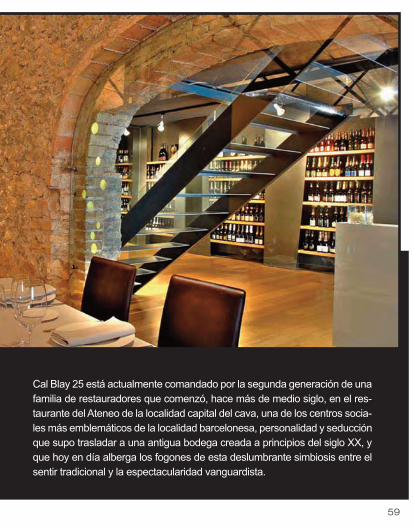

Cal Blay 25 está actualmente comandado por la segunda generación de unafamilia de restauradores que comenzó, hace más de medio siglo, en el res-taurante del Ateneo de la localidad capital del cava, una de los centros socia-les más emblemáticos de la localidad barcelonesa, personalidad y seducciónque supo trasladar a una antigua bodega creada a principios del siglo XX, yque hoy en día alberga los fogones de esta deslumbrante simbiosis entre elsentir tradicional y la espectacularidad vanguardista.

60

Porque Cal Blay te atrae presentán-dote, en el plato, los aromas, los sabo-res del puchero de la abuela; lassensaciones, las emociones de eseproducto cuidado, seleccionado, paracausar arrebatar con sus delicadas pe-culiaridades. Sensaciones que te des-piertan maravillas como sus “canelonesde la abuela con crema de setas y mi-cropolvo de parmesano”, tocados porla varita del siglo XXI, pero concebidoscomo los recuerda nuestra memoriamás nostálgica. Homenaje a la madrede los actuales responsables de CalBlay 25, la mujer pionera en aquella co-cina del Ateneo, los primeros platos quedespertaron espumosos sentimientosen el salón de aquel centro de reuniónsocial.

Cal Blay 25 encierra la esencia delcava; busca la agradable vivencia eno-gastronómica, intentando dejar huellaen cada detalle, en cada sabor, en cadaaroma. Un espacio donde los concep-tos enológicos (cava, viña, filoxera, ta-ninos) decoran los diversos espacios,crean los diversos ambientes. Escena-rios y detalles siempre buscando laemoción; como ese juego donde se so-licita la complicidad del comensal, eljuego de los aromas, ideado para des-pertar nuestros sentidos mientras em-

pieza el desfile de sabores y colores; oesas toallitas, para asearse las manos,aromatizadas con fragancia al vino. Alquimia gastronómica tan sugerentecomo la que se puede gozar en la “en-salada de foie, setas confitadas, cítricosy vinagreta agridulce de membrillo”, de-leitarse con el “rape con crema de marcde cava y gambas” o rechupetearse losdedos con las “manitas de cerdo relle-nas de setas con ciruelas en arrope ymango al curry” (por poner tres tenta-dores momentos). La nostalgia volveráa humedecer nuestros ojos a la horadel postre si nos decidiésemos por una“crema catalana del siglo XXI”, o un es-plendido preparado a base de fresas,azúcar y vinagre.

Cal Blay 25 despierta y trasmite sensa-ciones; y compromiso. En sus vitrinaspodemos encontrar todos y cada unode los cavas de Sant Sadurni, en unaapuesta clara por el producto autóc-tono, local. Y se puede disfrutar a preciode bodega, con un pequeño suple-mento por el descorche. Un espacio ideado con pasión, com-partido con excitación.B

61

CAVA: El Alma encierra Sentimiento

Bodegas

Texto y fotos: Orlando Lumbreras

Dejándome acariciar por las tierras y los viñedos del Pe-nedés descubrí una atractiva y seductora relación entrelas melodías de las notas musicales y el sugestivo as-cender de las burbujas del cava. Mi alma ha creado unasugestiva relación entre el blues, y el soul, con el cavay su universo. Ese cava dinámico, inquieto, lleno de sen-timiento es puro blues. Los reservas, las largas crian-zas, tienen un alma más sensual, más sutil, cálidadelicadeza propia del soul más insinuante.

El Penedés es vitalidad; cuando te acercas, por carre-tera, hasta Sant Sadurní d’Anoia, dinámicas estampasllenas de contrastes se revelan en tus pupilas.

Varias decenas de bodegas, de cavas, rodean Sant Sa-durní; las letras que siguen son pequeñas pinceladasde intensidad y emoción. Cuatro notas que intentan tras-mitir la emoción que se puede vivir en la capital delCava, conociendo dos bodegas que profundizan en elsubsuelo de la plaza del ayuntamiento o de sus callesmás transitadas, cavas donde reposa silencioso el orolíquido, ajeno al mundanal ruido que se amplifica en elexterior, y sintiendo el viñedo para descubrir paisajes“quasi” idílicos, panorámicas que hacen encontrar la pazinterior de nuestra ajetreada alma.

64

En pleno centro histórico de Sant Sa-durní se encuentra Caves Recaredo (C/Tamarit, 10), donde aún conservan y uti-lizan las cavas excavadas por la primerageneración de la familia Mata Casanova.Cuevas que albergan las botellas, lascrianzas, de una de las bodegas máscomprometidas con su filosofía de exis-tencia, compromiso con el viñedo, con la

tierra y con la naturaleza. Compartir unamañana con Ton Mata, 3ª Generaciónde la familia, es sentir el entusiasmo porla agricultura biodinámica, por el mimo ala tierra; sentimientos que se exacerba-rán al visitar su pequeña joya, el Turód’en Mota, apneas una hectárea de viejoxarel-lo, que produce un cava especial,quizá el primer cava de finca.

65

En Caves Recaredo descubrimos, asombrados, el “degüelle” manual y sin con-gelación; viejo oficio que se ha ido trasmitiendo en la familia. Final de una crianzaque desarrollan con extrema dedicación, y que culmina en un producto donde lafecha de degüelle es otra de los compromisos de la casa, como lo es que sóloelaboren brut nature, cavas sin añadir ningún tipo de licor de expedición, que laslargas crianzas las hagan en botellas cerradas con tapones de corcho natural yque apuesten de manera decidida por las tres variedades autóctonas, parellada,macabeo y xarel-lo .

Un agradable paseo te acercará a Caves Mestres, bodegasituada en plena Plaza del Ayuntamiento. Entrar en CavesMestres es adentrarse en la historia del cava; bajar a las pro-fundas cavas, ajenas al terrenal ajetreo que expresa la vidade la plaza, es dejarse embaucar por las sensaciones detranquilidad que hacen la crianza de un cava, fidedigna ex-presión del paisaje, del hábitat donde nace y crece las uvas,testimonio fiel del terruño y de la climatología vivida en cadaañada. Carme Vives es la enóloga de Mestres; entusiastade su trabajo y de sus cavas, su ardor se ve reflejado encada una de las botellas que se puede catar con ella. Cavasde largas crianzas, sedosos, sutiles, de un paso seductor yun recuerdo cautivador. Largas crianzas de las que son pio-neros; su máximo responsable, Antonio Mestres, enamoradodel método de elaboración francés, introdujo algunas prác-ticas, que hoy podemos apreciar en otras bodegas, comoson la crianza en barrica del vino base y las largas, larguí-simas crianzas en rima. También hay que agradecer aMestres la utilización del nombre “cava”, ya que fue estabodega (algo que atestiguan varios documentos históri-cos) quien empezó a utilizar el término de “vino de cava”,nombre que luego cedió al Consejo Regulador.

Nuestra última recomendación nosaleja del centro de Sant Sadurní, paraconocer, dentro de sus límites geo-gráficos, un lugar de relajante calma,una imagen serena y vital. A cuatro ki-lómetros de la capital del cava, en lapedanía de Spiells, nuestro paseopor los viñedos nos reportan aromasde tomillo, de romero y de espliego;viñedos que conviven con el sotobos-que mediterráneo, cálido y apacible.Un paseo altamente recomendablepara conocer la primera clase de viti-cultura, viticultura de precisión, pri-meras enseñanzas de la manera detrabajar de Caves Vilarnau.El sosiego envuelve a Caves Vilarnau,bodega de reciente construcción, mo-dernista y funcional, que recoge la he-rencia histórica de la finca donde seasienta, Can Petit. Funcionalidad enperfecta armonía con el entorno, con elpaisaje; respetuoso con el medio am-biente, han creado un extenso humedal

que recoge las lluvias y suministra todoel agua necesaria a la bodega. Edificioque reserva para su interior, toda lamagia del cuidado diseño, buscando laluz y los espacios abiertos, y donde elarte complemente y aporte excelenciaa la cultura del vino.

El cava es un vino singular, diferente,único; profundizar en su mundo, cono-cer su comarca más prolífica, el Pene-dés, sentir como sus finas burbujasllenan de vida las calles de tantos pue-blos de la región, despierta en el interiorde quien lo vive la pasión por el cava,por su elaboración, por su doble fer-mentación, por su lenta y silenciosacrianza, por sus cavas centenarias ypor las familias que apasionadasmiman las viñas y entusiastas descor-chan y te dan a conocer sus espumo-sos, sensuales y seductores.

Cuando uno SE DEJA SEDUCIR por el cava, se dejaenvolver por las cavas donde reposa y se cría tan se-ductor vino, uno llega a descubrir la íntima relaciónque hay entre EL SOUL Y EL CAVA

Paseo de la Castellana 172 6º izq28046 Madrid

Telf.: +34 913 430 710Fax.: +34 913 508 456

www.eneascf.com

Germán [email protected]

Juan Carlos [email protected]

Miguel Marí[email protected]

Michael Page [email protected]

PERSONAS DE CONTACTO

eneas22

Rectangle