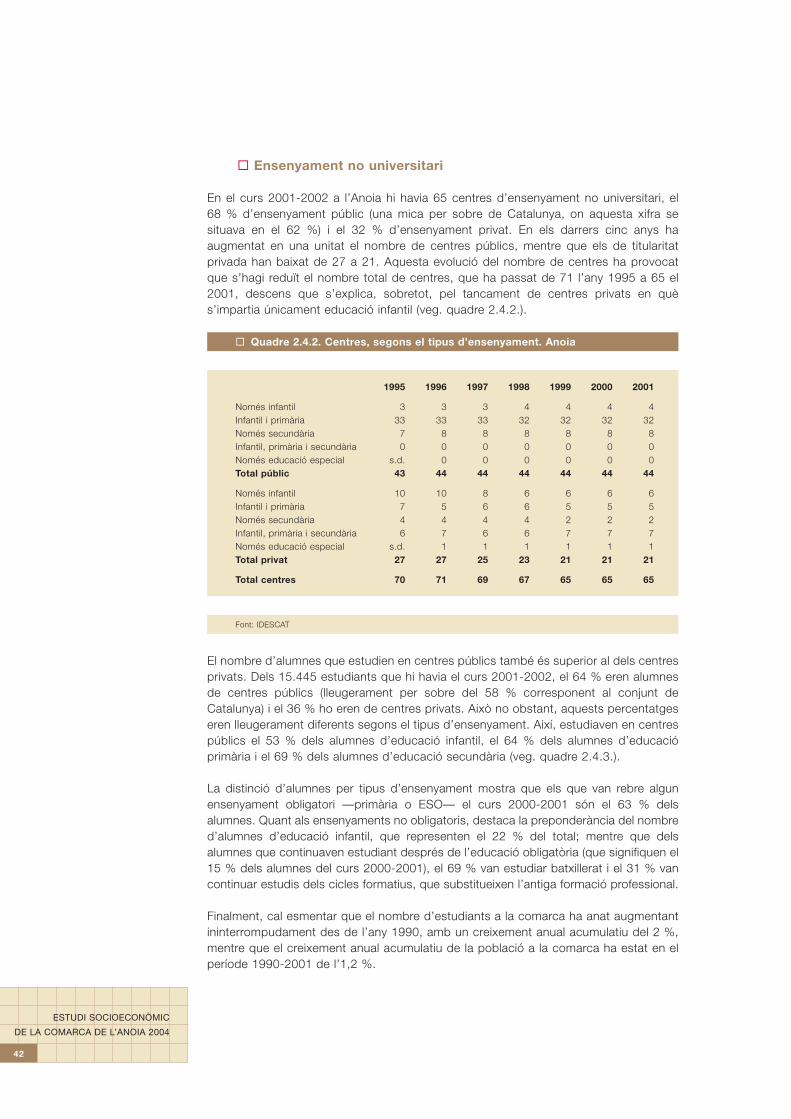

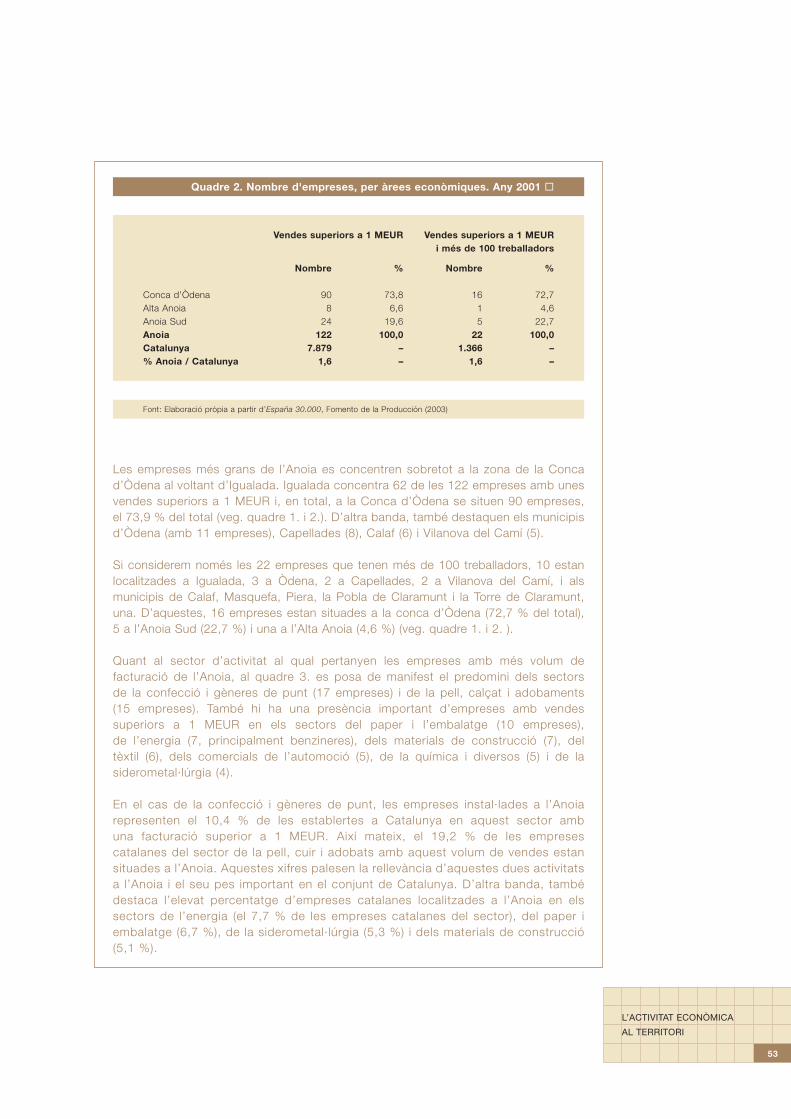

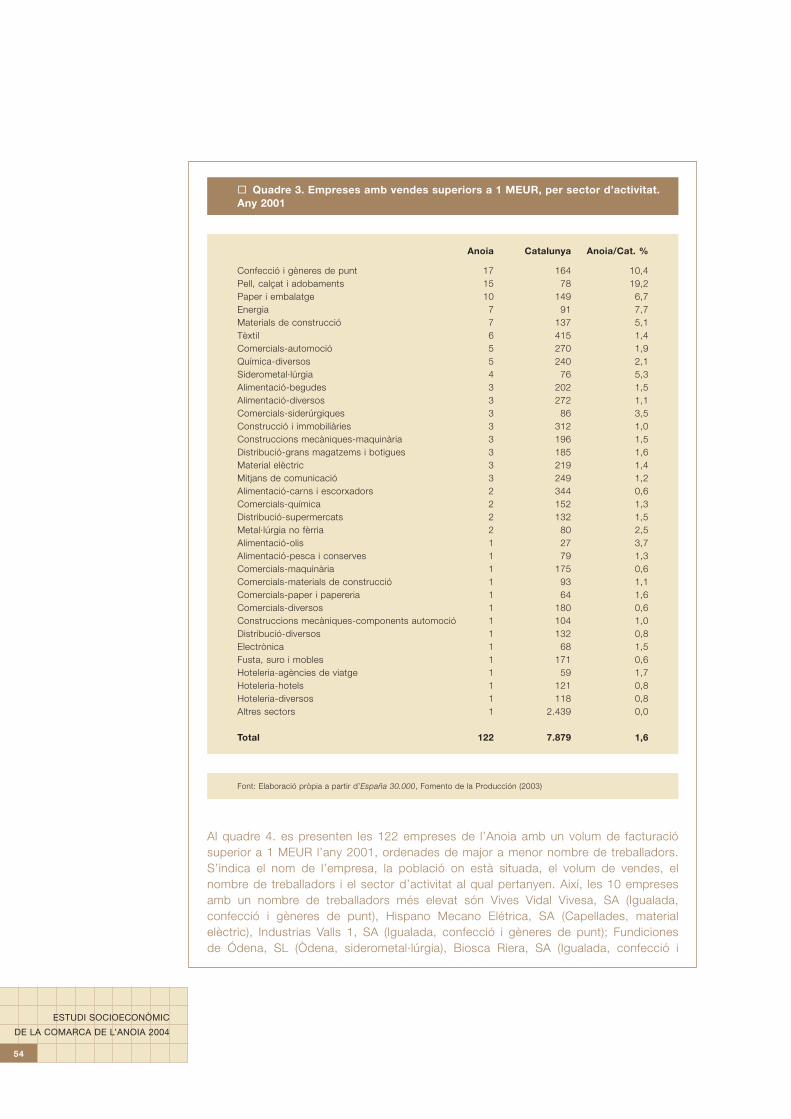

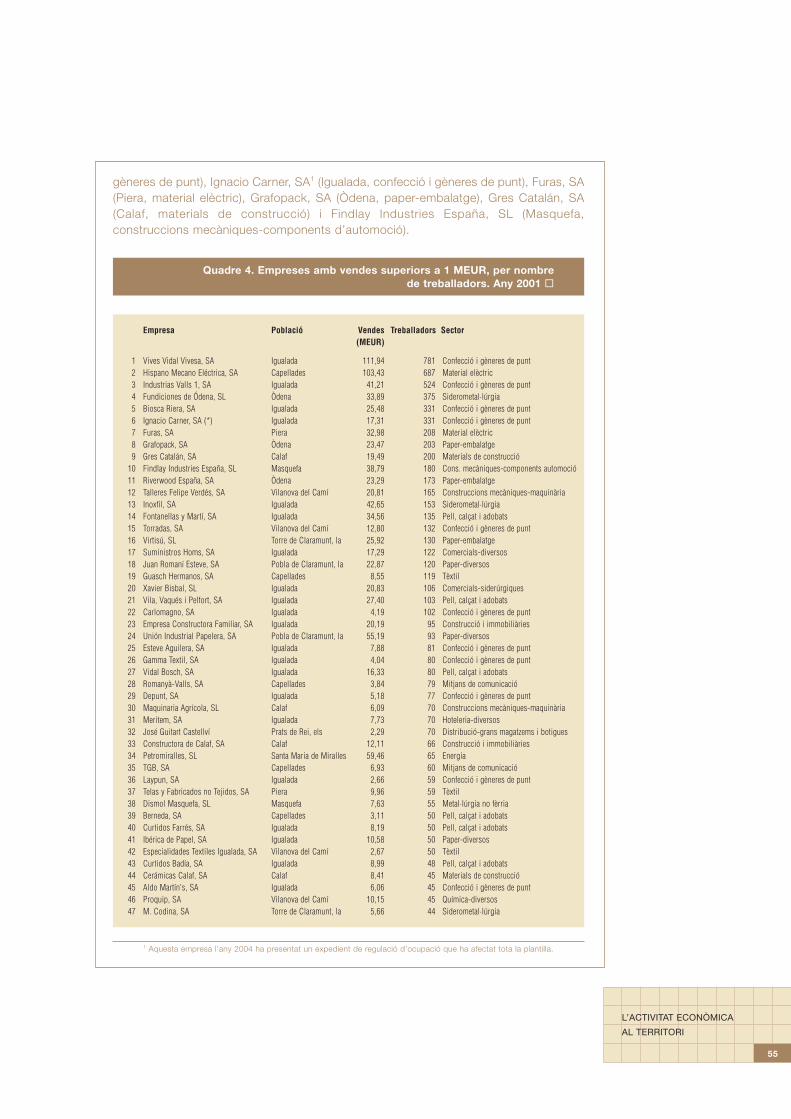

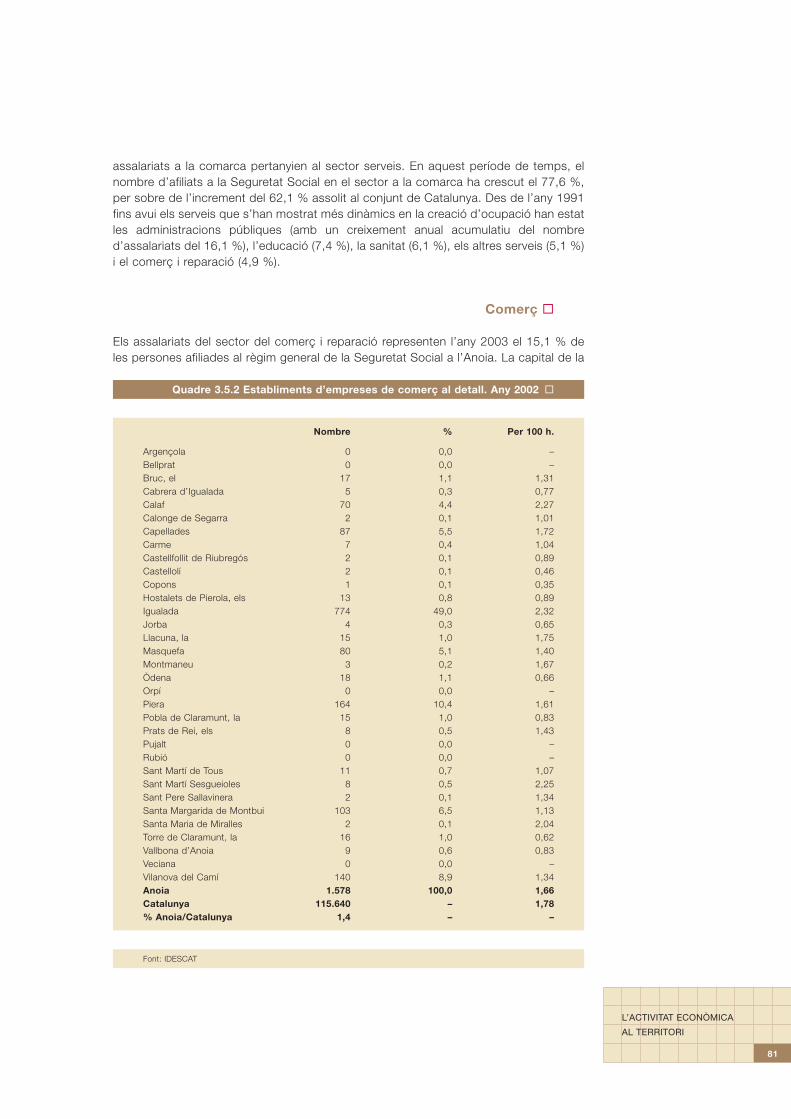

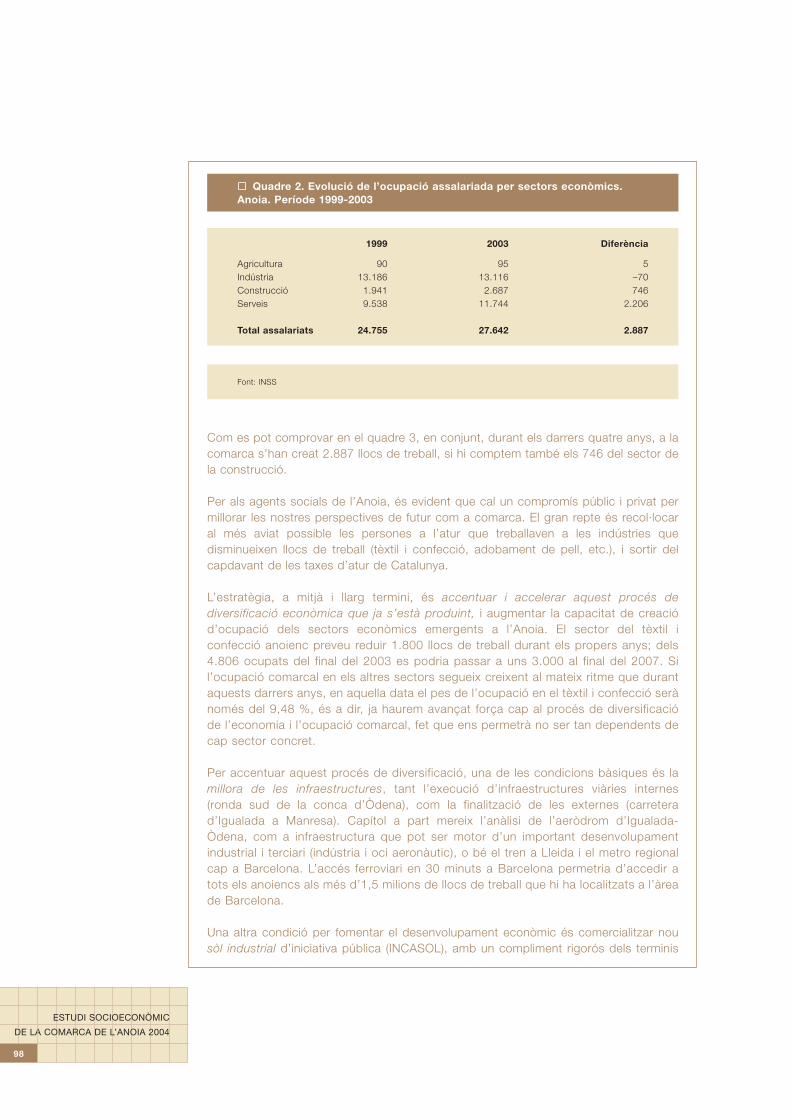

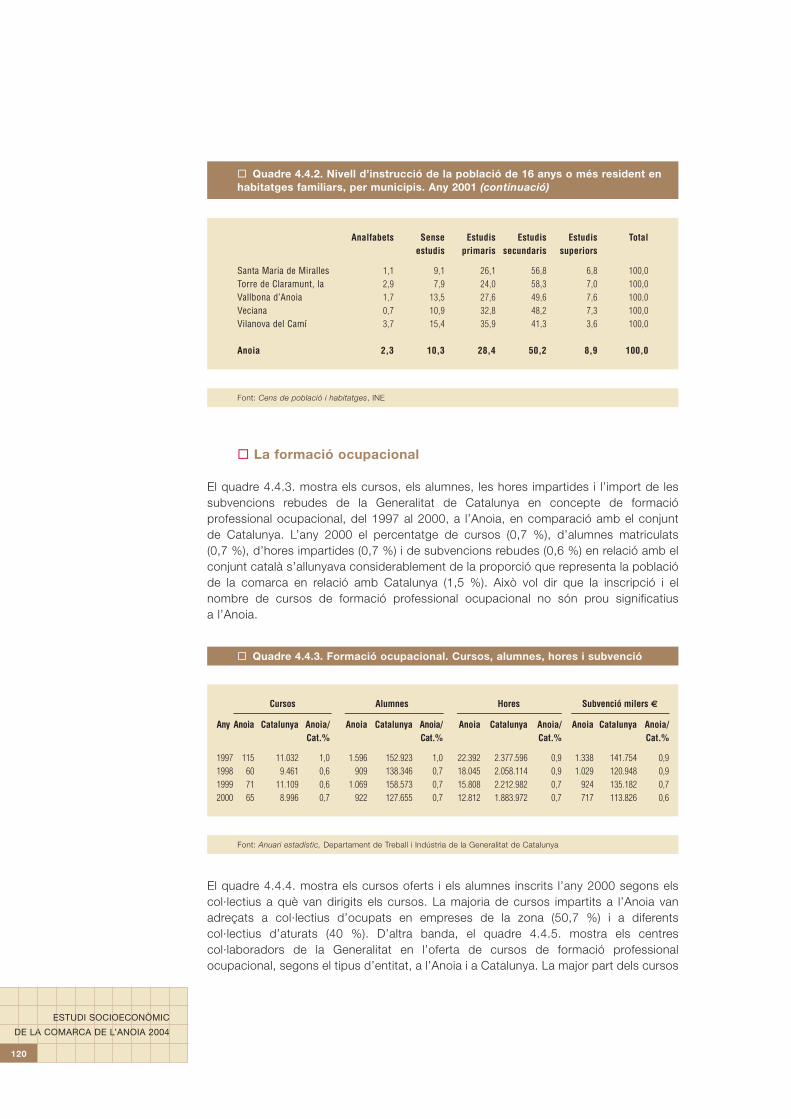

Estudi socioeconòmic de la comarca de l’Anoia 2004 · La capital és Igualada, situada al bell...

140

Transcript of Estudi socioeconòmic de la comarca de l’Anoia 2004 · La capital és Igualada, situada al bell...

� Estudi socioeconòmic de la comarca de l’Anoia 2004Novembre del 2004

© Cambra Oficial de Comerç, Indústria i Navegació de Barcelona

Elaboració de contingutsAutors:Jordi Pons i Novell i Modest Guinjoan i FerréConsulting Barcelona Economia, SL

Supervisió i coordinació:Cambra Oficial de Comerç, Indústria i Navegació de Barcelona

Supervisió lingüística:LinguaCom, SL

Direcció editorial:Cambra Oficial de Comerç, Indústria i Navegació de Barcelona

Disseny gràfic:Cambra Oficial de Comerç, Indústria i Navegació de Barcelona

Autoedició i fotocomposició:Anglofort, SA

Impressió:Ingoprint, SA

Dipòsit legal: B-50335-2004

La Cambra no comparteix necessàriament les opinions signades pels autors.

Imprès en paper ecològic de 115 g/m2

2

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

Des de la Cambra Oficial de Comerç, Indústria i Navegació de Barcelona volem agrairla col·laboració de:

� Jordi Balcells, Desigual, SA� Bernat Biosca, Biosca Riera, SA� Marc Castells, Àrea de Promoció Econòmica del Consell Comarcal de l’Anoia� Víctor Fabregat, CITYC� Xavier Fabregat, Depunt, SA� Francesc Fontanellas, Fontanellas y Martí, SA� David Garcia, FAGEPI� Jordi Huguet, Servei d’Innovació i Promoció de Serveis de la Cambra Oficial de

Comerç, Indústria i Navegació de Barcelona � Fernando Justo, FITEQA-CC.OO.� Joan Lladó, Cerámicas Calaf, SA� Antoni Olivé, Industrias Valls 1, SA (Punto Blanco)� Josep M. Palau, Servei de Promoció Econòmica i Desenvolupament de l’Ajuntament

d’Igualada� Pere Pascual, catedràtic d’història econòmica de la Universitat de Barcelona� Pere Prat, Vives Vidal Vivesa, SA� Ramon Roig, Servei d’Estudis de Caixa Catalunya� Jaume Roma, Consell Comarcal de l’Anoia� Josep Sancho, Biosca Riera, SA� Maria Segarra i Rosa Marín, Servei de Comerç, Turisme i Serveis de la Cambra Oficial

de Comerç, Indústria i Navegació de Barcelona� Josep Sellarés, Sellarés Alegre, SA� Joaquim Solé, catedràtic d’hisenda pública de la Universitat de Barcelona� Josep Solé, Solbru, SA� Francesc Torres, secretari general de la Unió Empresarial de l’Anoia� Joan Tort, Grafopack, SA� Josep Vallès, president del Consell de la Delegació de la Cambra Oficial de Comerç,

Indústria i Navegació de Barcelona a l’Anoia� Juan Luis Zalbidea i Alicia Casart, Servei d’Infraestructures de la Cambra Oficial de

Comerç, Indústria i Navegació de Barcelona

Agraïments �

3

AGRAIMENTS

� Presentació . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

� Fonts i bibliografia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

� 1. Definició i delimitació del territori . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

� 2. Situació i evolució socioeconòmica . . . . . . . . . . . . . . . . . . . . . . . . . . 152.1. Població . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.2. Activitat i renda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.3. Ocupació i mercat laboral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.4. Indicadors socials i de qualitat de vida . . . . . . . . . . . . . . . . . . . . . . . 41

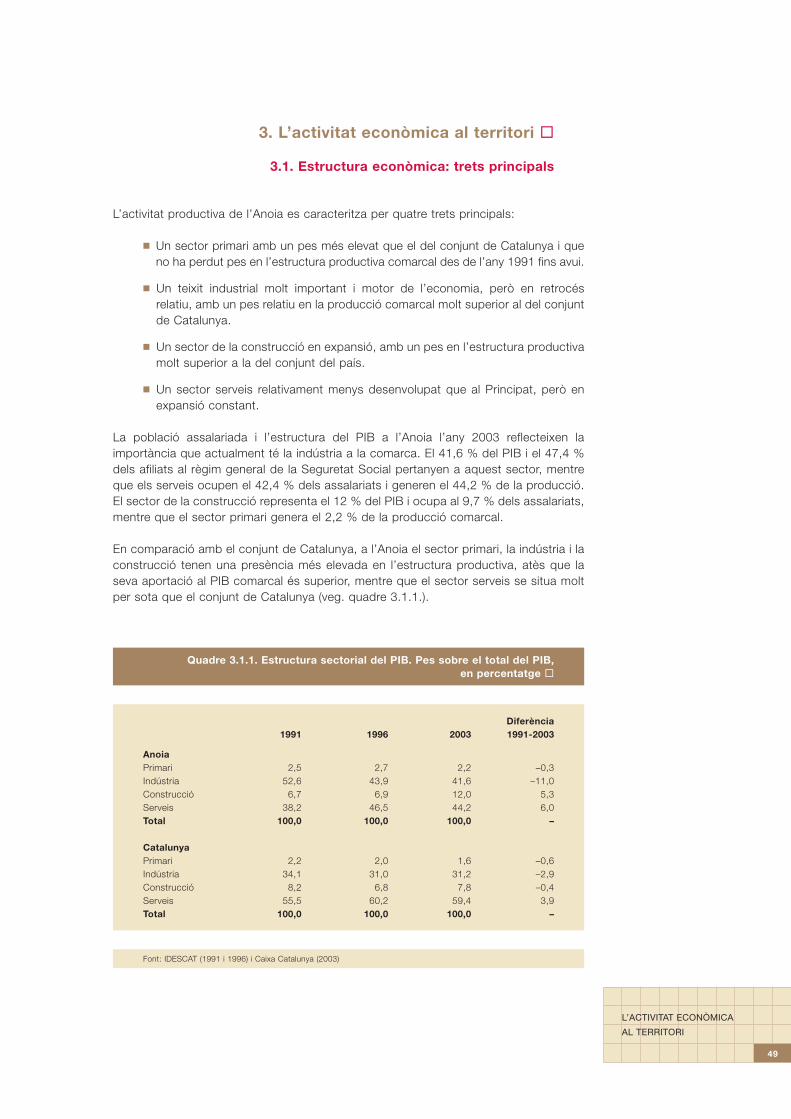

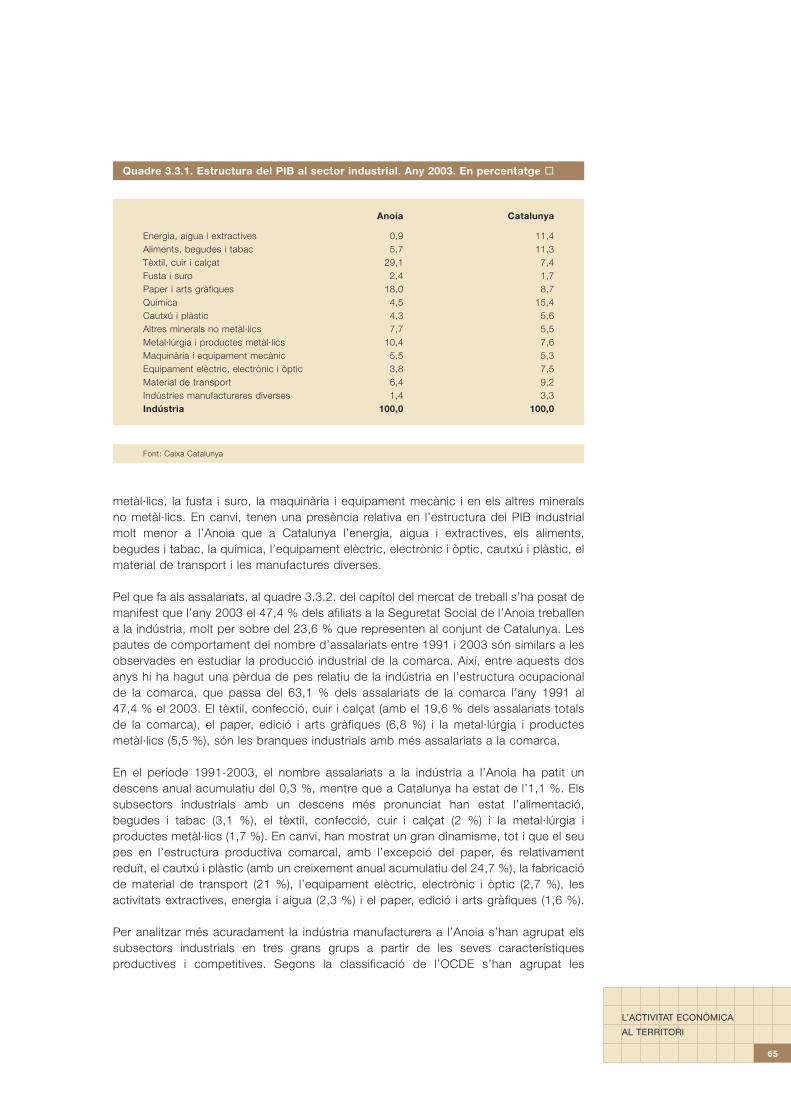

� 3. L’activitat econòmica al territori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 493.1. Estructura econòmica: trets principals . . . . . . . . . . . . . . . . . . . . . . . 49

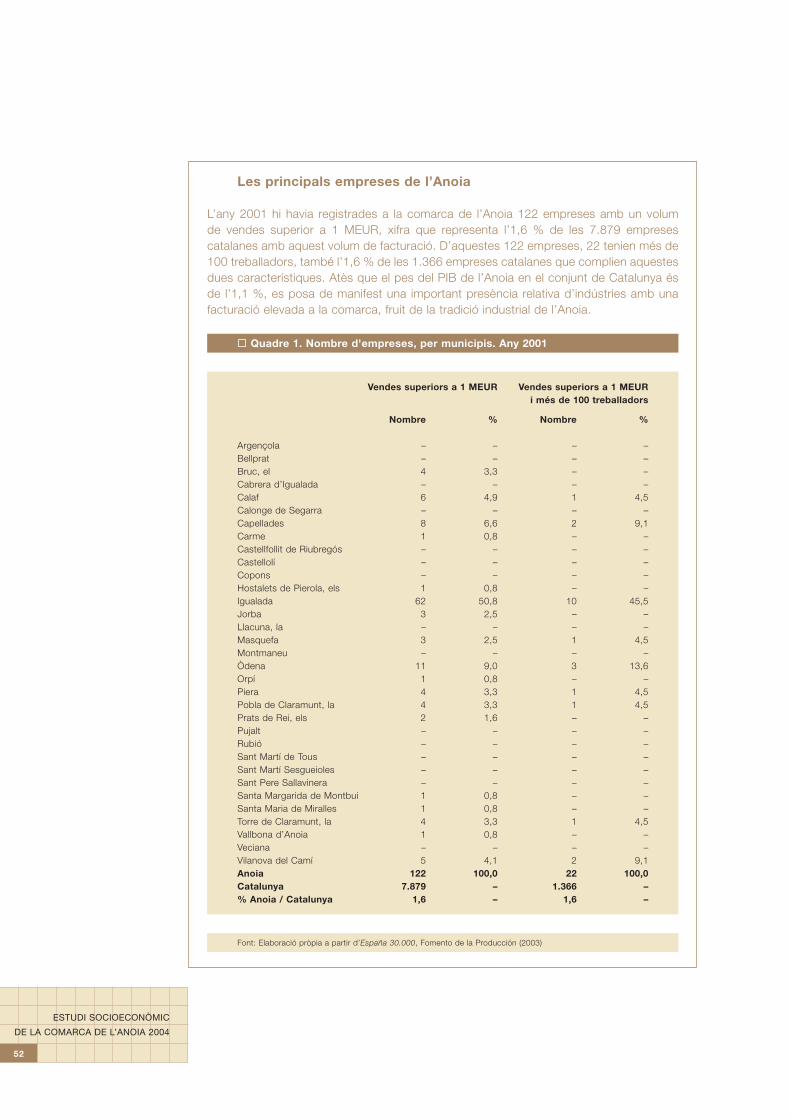

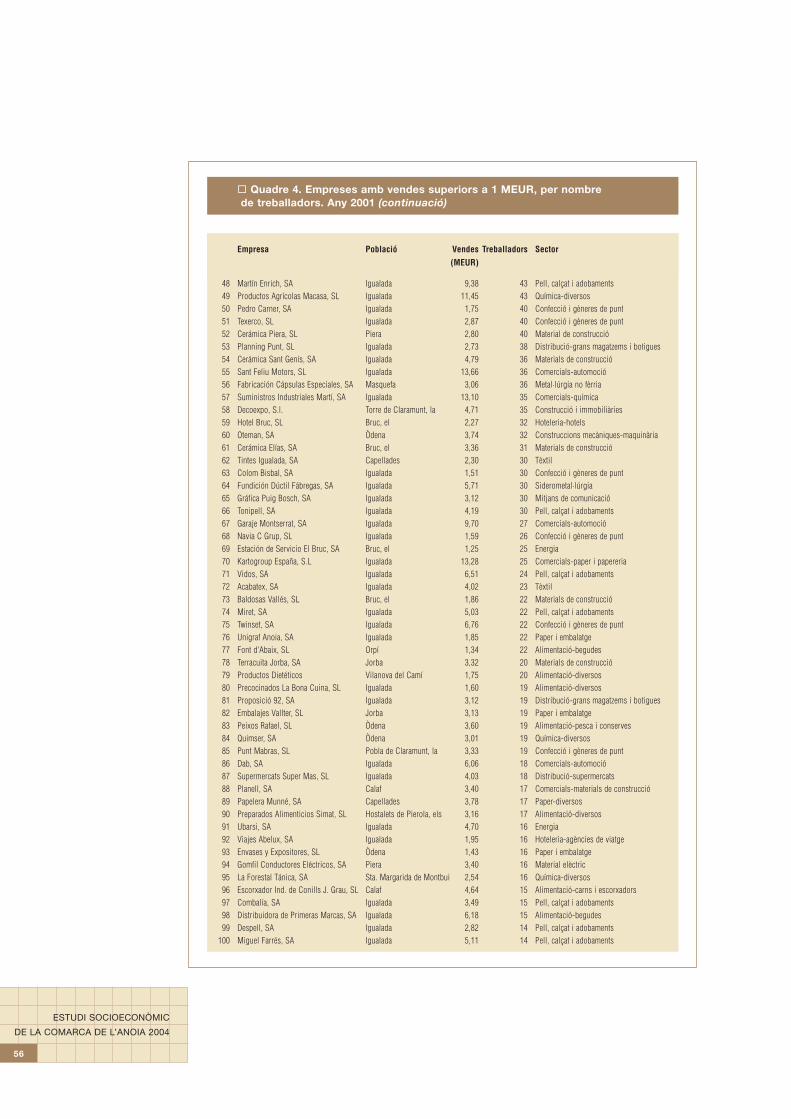

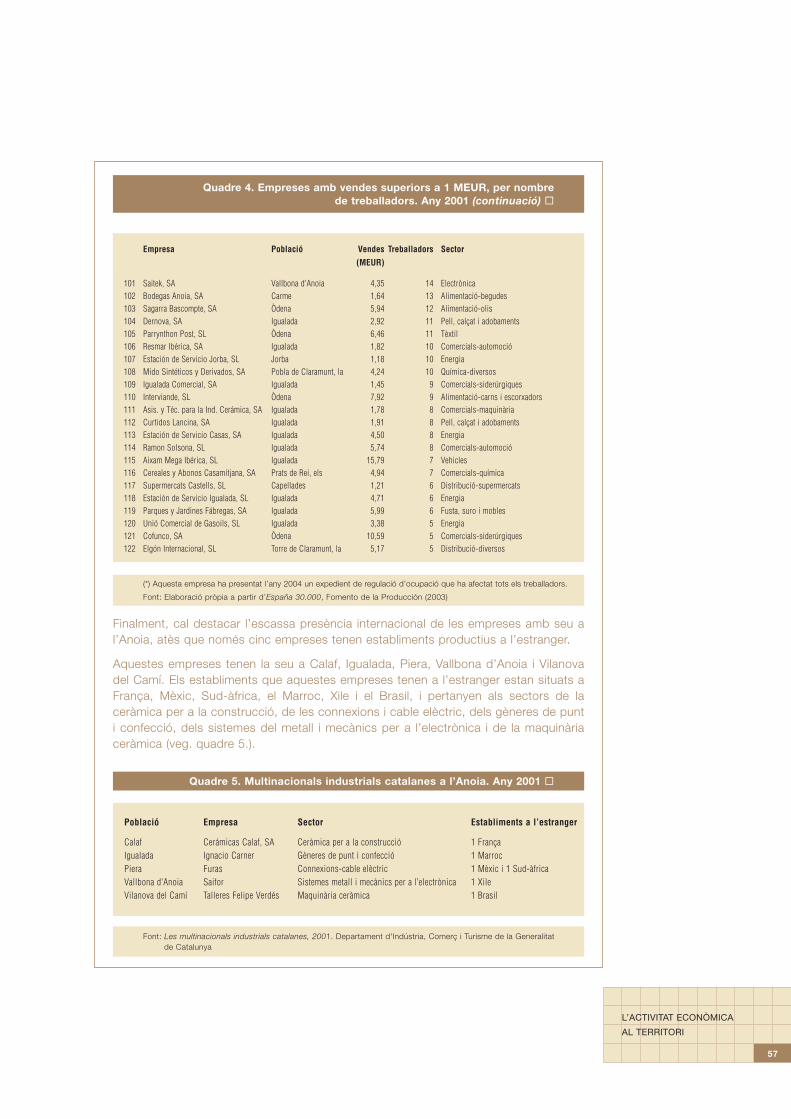

Les principals empreses de l’Anoia . . . . . . . . . . . . . . . . . . . . . . . 52El desenvolupament de l’economia anoienca: una perspectiva històrica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

3.2. Agricultura i ramaderia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 613.3. Indústria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Industrias Valls 1, SA (Punto Blanco) . . . . . . . . . . . . . . . . . . . . . 70Grafopack, SA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71Fontanellas y Martí, SA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

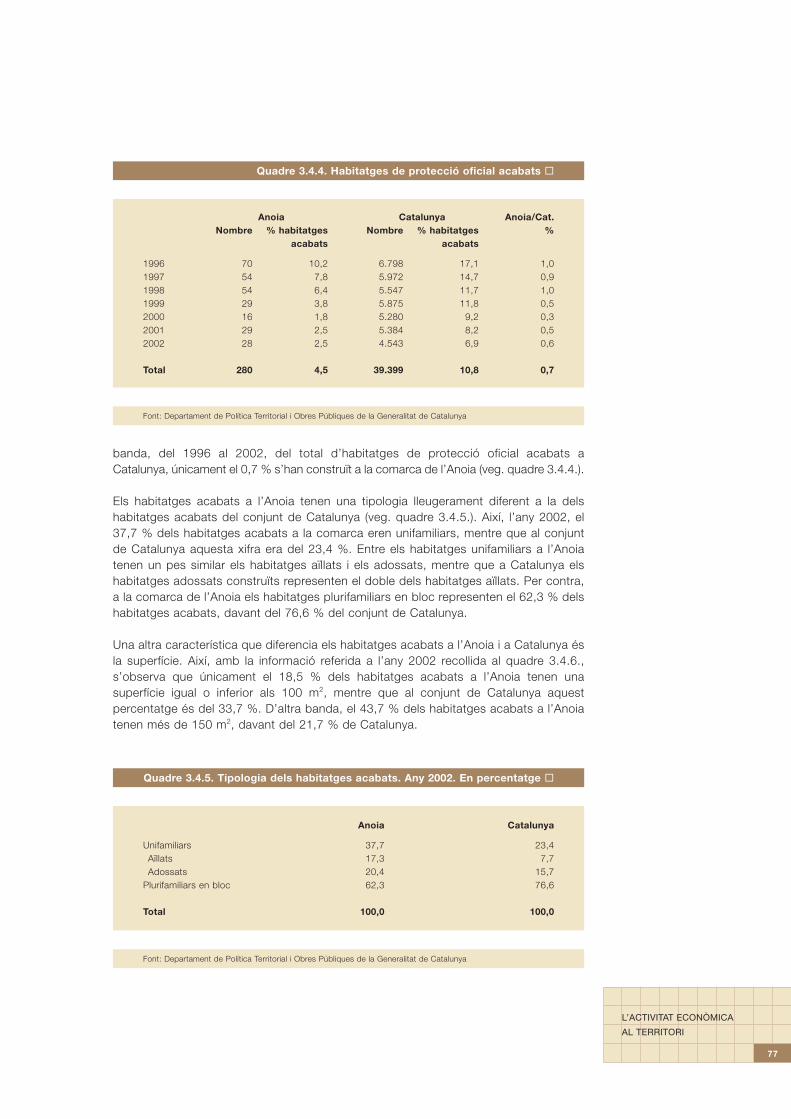

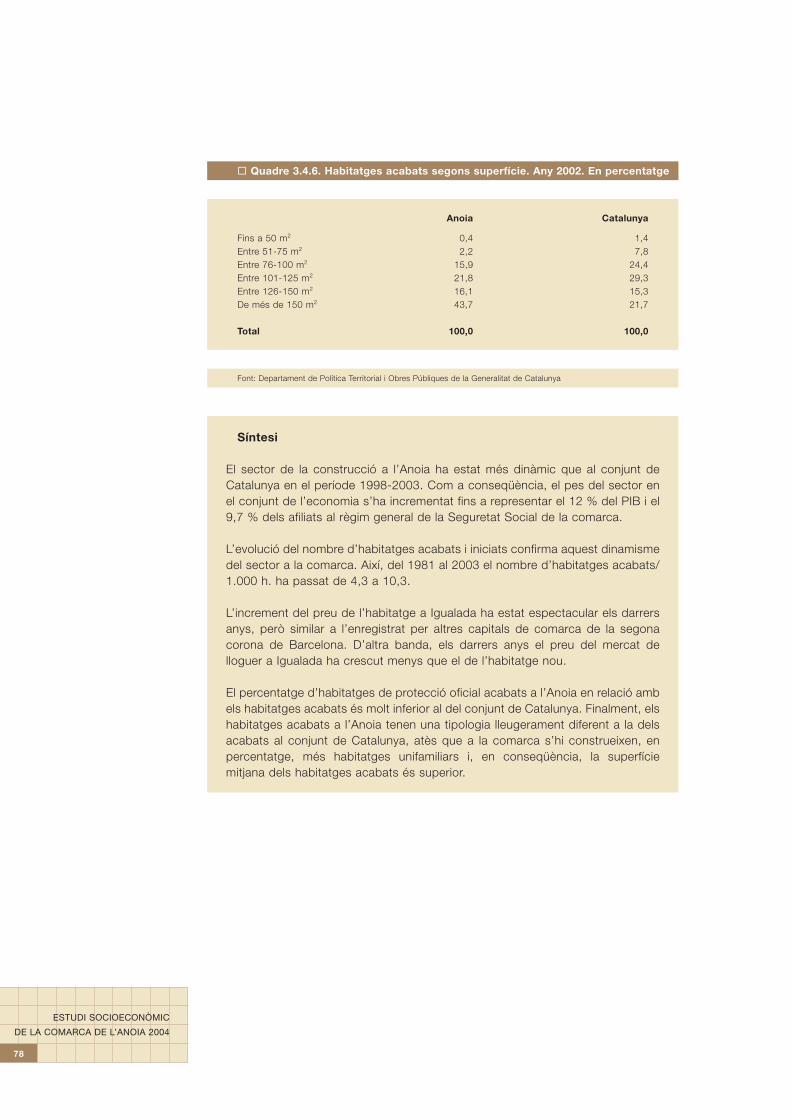

3.4. Construcció . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74Cerámicas Calaf, SA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

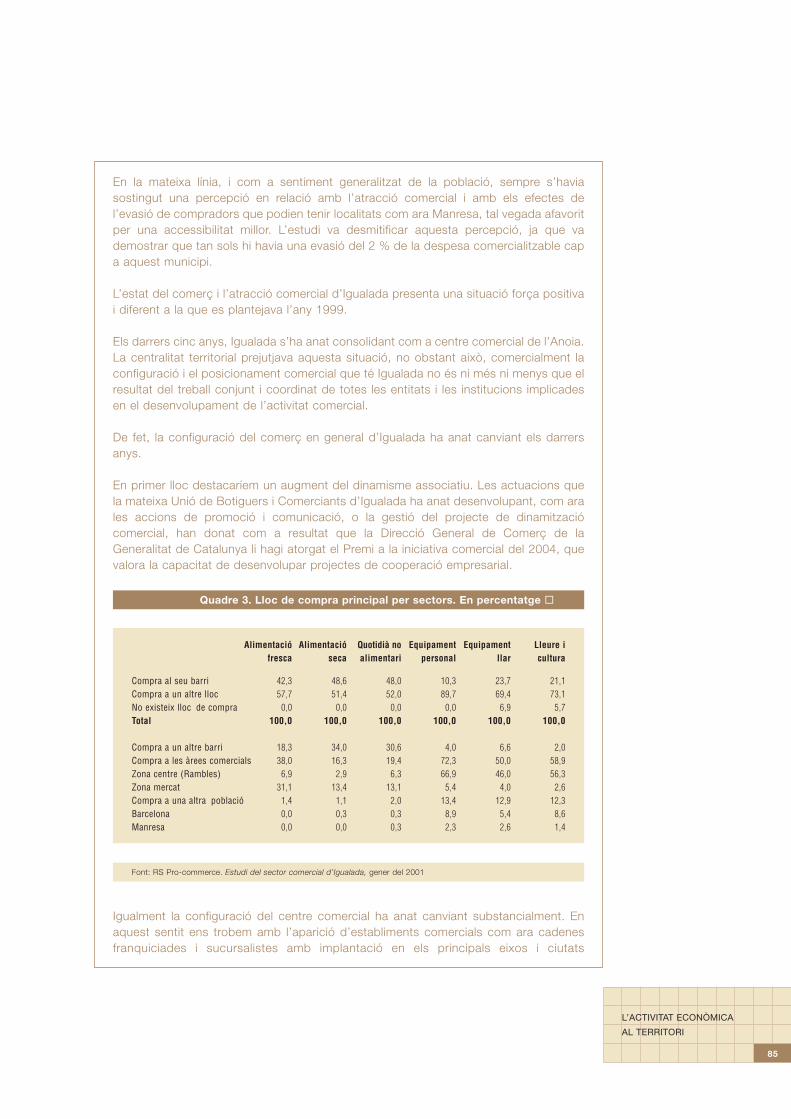

3.5. Serveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80Igualada com a centre comercial de l’Anoia . . . . . . . . . . . . . . . . 82El potencial turístic de l’Anoia . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

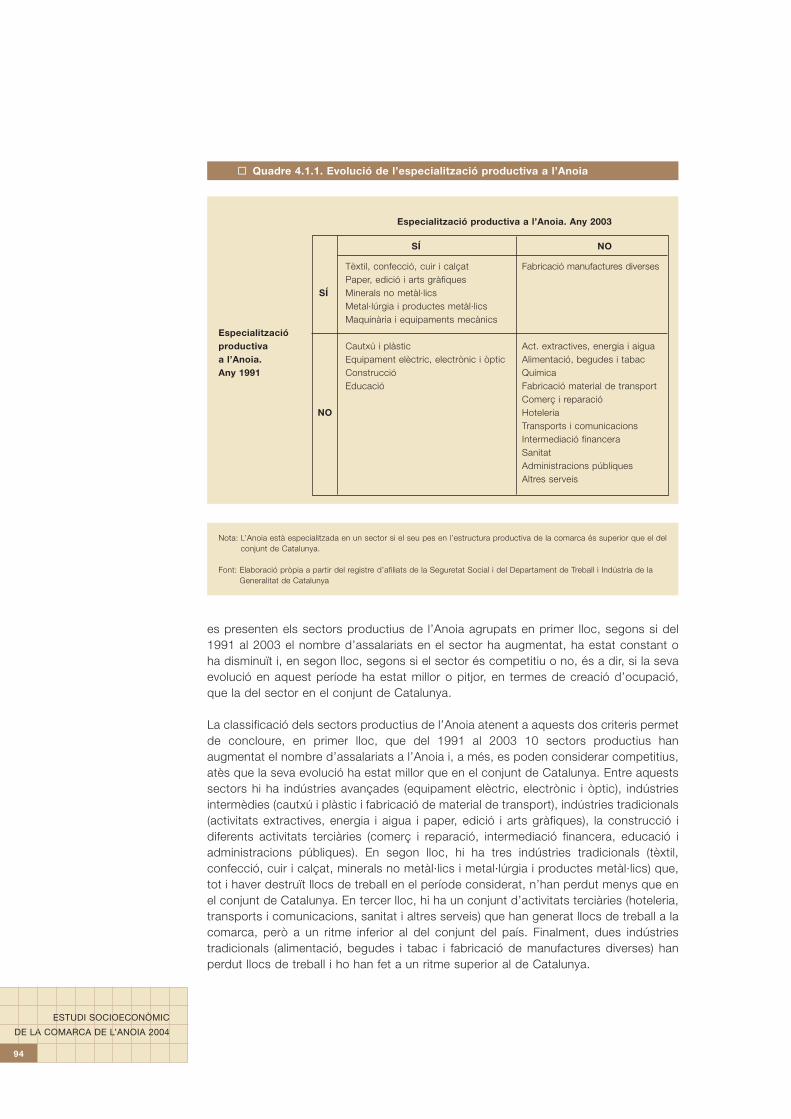

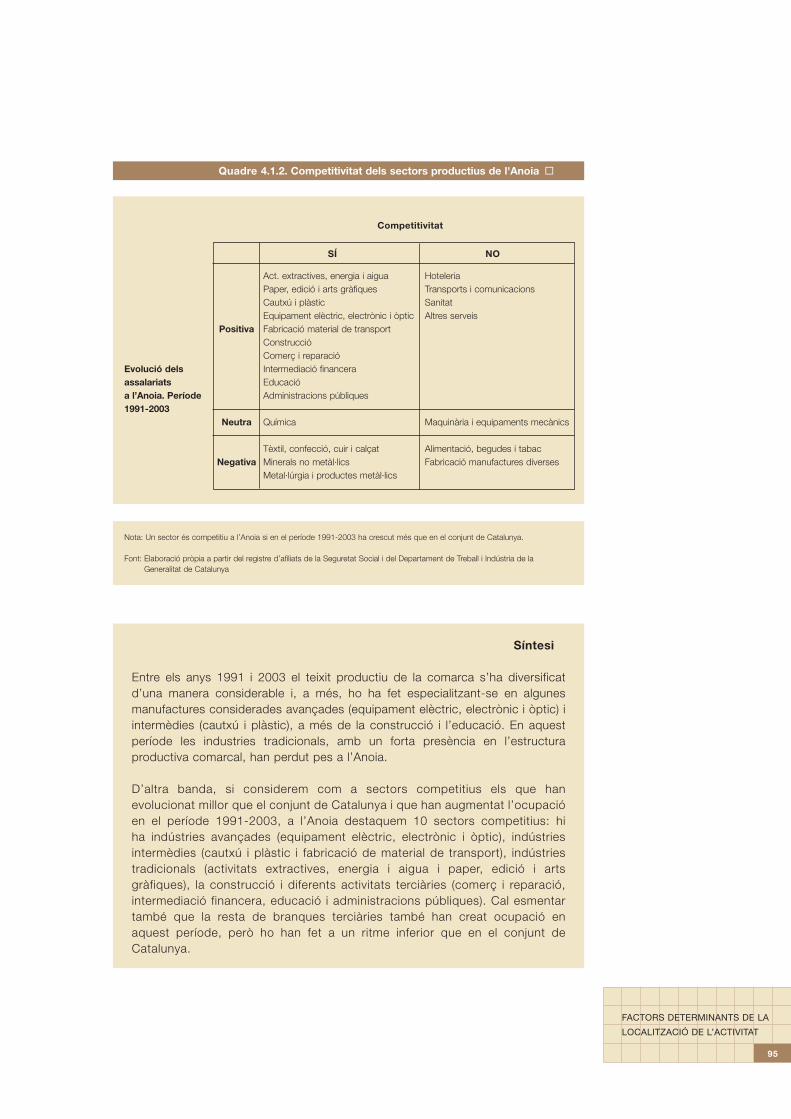

� 4. Factors determinants de la localització de l’activitat . . . . . . . . . . . . 934.1. Especialització i diversitat del teixit productiu . . . . . . . . . . . . . . . . . . 93

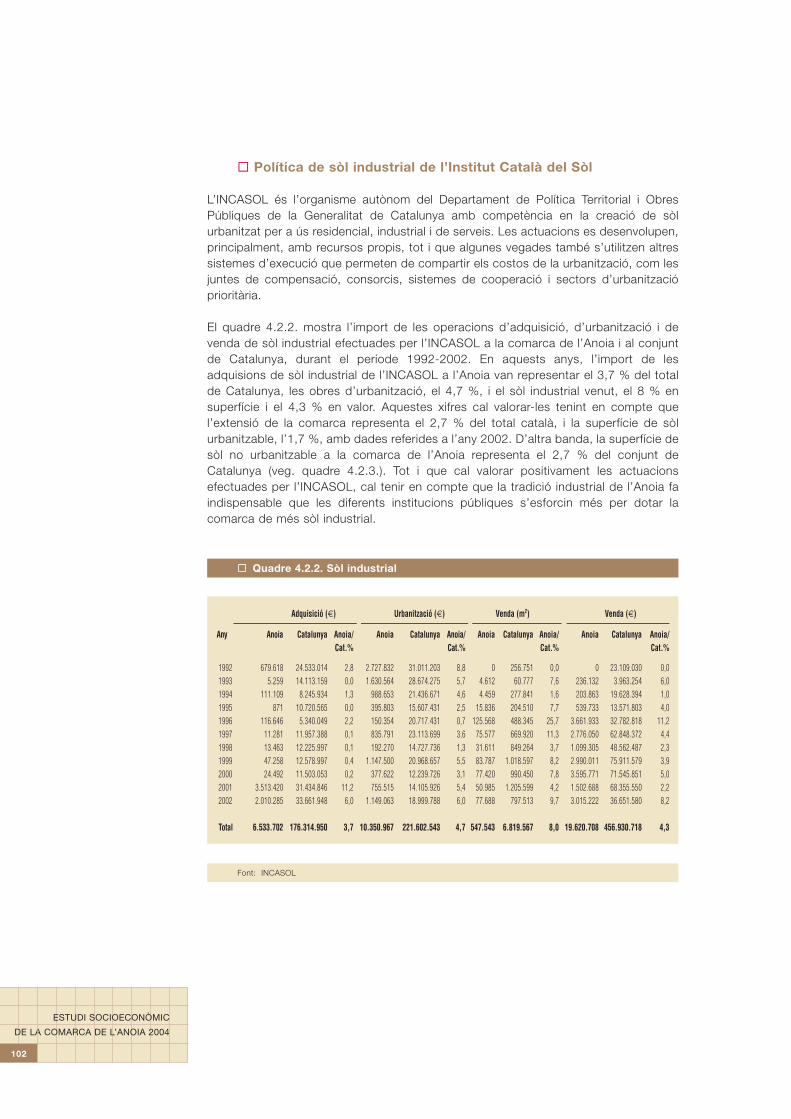

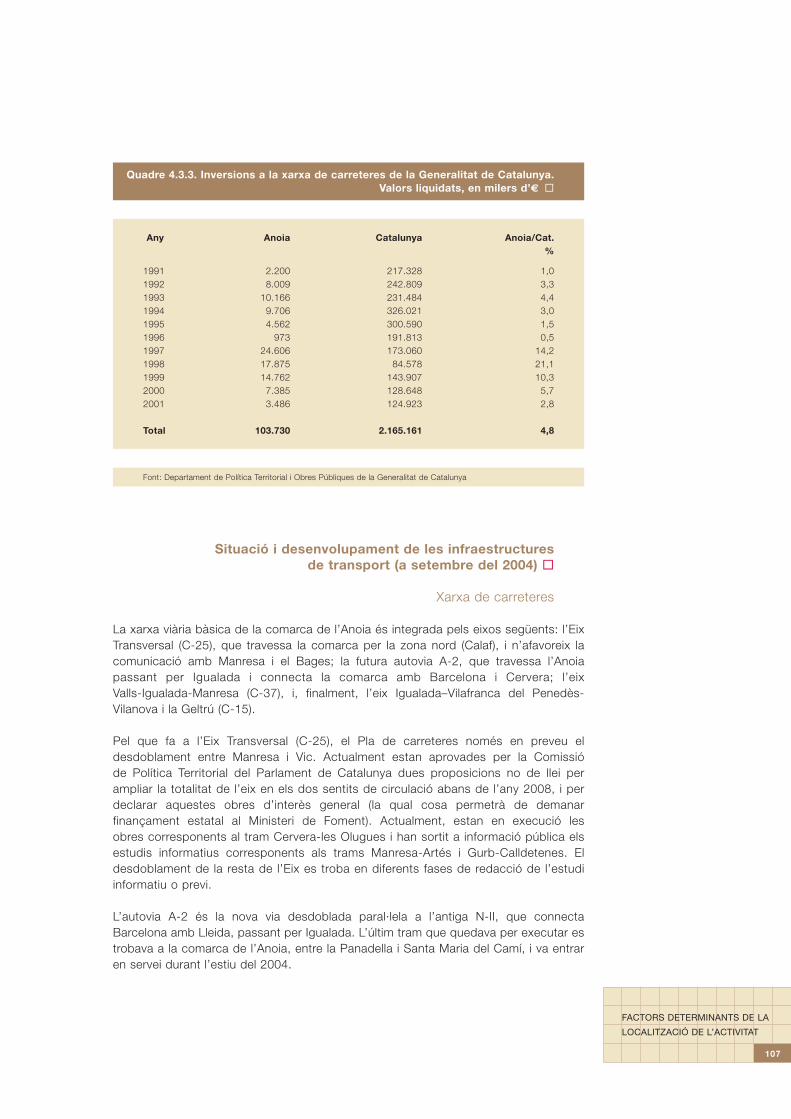

Dinamisme residencial i diversificació econòmica a l’Anoia . . . . . 964.2. Disponibilitat de sòl industrial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 994.3. Inversió pública i dotació d’infraestructures . . . . . . . . . . . . . . . . . . . 104

Centres tecnològics a l’Anoia . . . . . . . . . . . . . . . . . . . . . . . . . . . 1134.4. Disponibilitat de mà d’obra qualificada i capital humà . . . . . . . . . . . . 1174.5. Entitats i polítiques de promoció econòmica territorial . . . . . . . . . . . 122

Diagnosi estratègica de l’Anoia . . . . . . . . . . . . . . . . . . . . . . . . . . 128

� 5. Estudi monogràfic: Situació i perspectives del sector tèxtil a l’Anoia 131

� 6. Síntesi i conclusions principals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141

Índex �

5

ÍNDEX

� L’Estudi socioeconòmic de la comarca de l’Anoia 2004 s’emmarca dins la col·lecciód’estudis econòmics comarcals que la Cambra de Comerç de Barcelona va iniciarl’any 2003 amb l’estudi dedicat a Osona. Aquesta col·lecció neix amb el propòsit desatisfer una demanda d’informació cada vegada més exigent per part de les nostresempreses sobre l’àmbit territorial més proper en el qual desenvolupen la seva activitateconòmica.

L’objectiu de l’Estudi socioeconòmic de la comarca l’Anoia 2004 és copsar la realitateconòmica i social de la comarca per donar-la a conèixer a la societat, al mónempresarial i als responsables polítics, de manera que faciliti la presa de decisions enbenefici del progrés econòmic de la comarca i del país en conjunt. A més, pretén serun instrument de diàleg, de reflexió i de debat entre els agents econòmics i socialssobre el futur de l’Anoia en un moment de canvis econòmics importants com l’actual.Per això, hem volgut comptar amb la col·laboració de diverses institucions depromoció econòmica de la comarca, amb l’experiència real d’alguns empresaris, i ambl’opinió de tècnics experts i coneixedors de la realitat econòmica de la comarca, queens han donat la seva visió personal sobre el futur de l’Anoia. A tots i totes, moltesgràcies.

En definitiva, amb aquest Estudi ens hem proposat explicar el passat, situar el present,projectar escenaris de futur i recomanar camins de millora per a l’economia de l’Anoia.

Els vostres suggeriments i les vostres aportacions enriquiran aquest Estudi fent lesedicions futures encara més interessants.

Miquel Valls i MasedaPresident de la Cambra Oficial de Comerç, Indústria i Navegació de Barcelona

Presentació �

7

PRESENTACIÓ

Fonts �

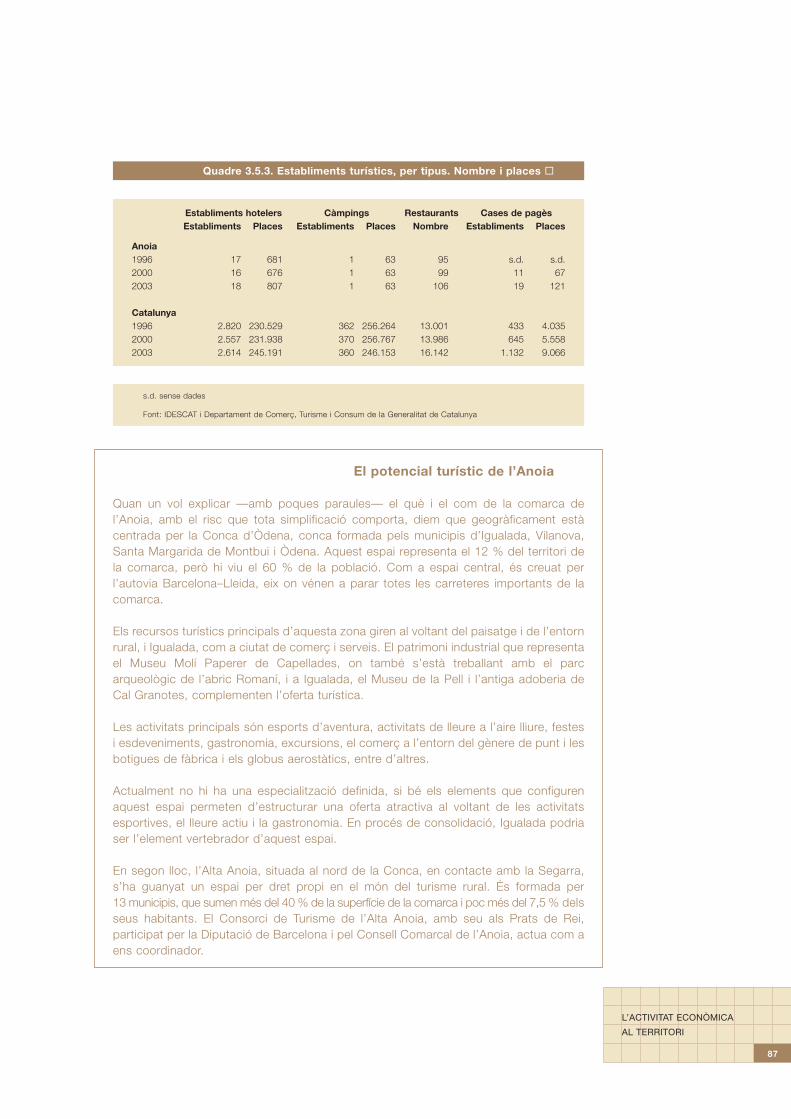

� Agència de Residus de Catalunya

� Caixa Catalunya

� Caixa d’Estalvis i Pensions de Barcelona, «la Caixa»

� CITYC: Centre d’Informació Tèxtil i de la Confecció

� Departament d’Agricultura, Ramaderia i Pesca de la Generalitat de Catalunya

� Departament de Comerç, Turisme i Consum de la Generalitat de Catalunya

� Departament de Política Territorial i Obres Públiques de la Generalitat de Catalunya

� Departament de Treball i Indústria de la Generalitat de Catalunya

� FAGEPI: Agrupació Comarcal de Fabricants de Gènere de Punt d’Igualada

� Ferrocarrils de la Generalitat de Catalunya

� IDESCAT: Institut d’Estadística de Catalunya

� INCASOL: Institut Català del Sòl

� INE: Institut Nacional d’Estadística

� Institut Cartogràfic de Catalunya

Bibliografia �

� Caixa Catalunya (2004). Anuari Econòmic Comarcal Caixa Catalunya 2004. Estimaciódel PIB comarcal 2003. Barcelona.

� RS Pro-commerce (2001). Estudi del sector comercial d’Igualada. Barcelona.

� Cambra de Comerç de Barcelona i Diputació de Barcelona (2004). Informe territorialde la província de Barcelona. Barcelona.

� Comissió de les Comunitats Europees (2003). El futuro del sector textil y de laconfección en la UE ampliada. Brussel·les.

� Consell General de Cambres de Catalunya (2004). Memòria econòmica deCatalunya 2003. Barcelona.

� Departament d’Indústria, Comerç i Turisme de la Generalitat de Catalunya (2001).Les multinacionals industrials catalanes, 2001. Barcelona.

� Departament de Treball i Indústria de la Generalitat (2003). Anuari estadístic 2003.Barcelona.

� Fabregat, V. (2003). «La internacionalización del sector textil/confección». BoletínEconómico de ICE, n. 2768.

� Fomento de la Producción (2003). España 30.000. Barcelona.

� Institut d’Estudis Regionals i Metropolitans de Barcelona (2000). Enquesta de la regiómetropolitana de Barcelona (ERM). Barcelona.

� «la Caixa» (2004). Anuario Económico de España. Barcelona.

Fonts i bibliografia �

9

FONTS I BIBLIOGRAFIA

� Lleonart, P.; Garola, À.; Arús, J. M. (2003). El impacto de la liberalización de losintercambios comerciales en el sector textil. Barcelona.

� Monés, M. A. (dir.) (2003). La inversió pública per nivells de govern (1991-2002).Barcelona: Ajuntament de Barcelona.

� Nueno, J. L.; Mora, C.; Montserrat, J. (2003). «El sector de la distribución textil enEspaña». Boletín Económico de ICE, n. 2768.

� Pacte territorial per a l’ocupació de l’Anoia (2002). Polígons industrials a la comarcade l’Anoia. Igualada.

� Pacte territorial per a l’ocupació de l’Anoia (2004). Diagnòsi estratègica de l’Anoia.Igualada.

� Palau, J. M. (coord.) (2003). Informe Econòmic Anual, l’Anoia 2003. Ajuntamentd’Igualada.

� Piqué, J. M. (coord.) (2002). La inversió de l’Administració central a la província deBarcelona en el període 1995-2000. Institut d’Estudis Regionals i Metropolitans de Barcelona. Barcelona.

10

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

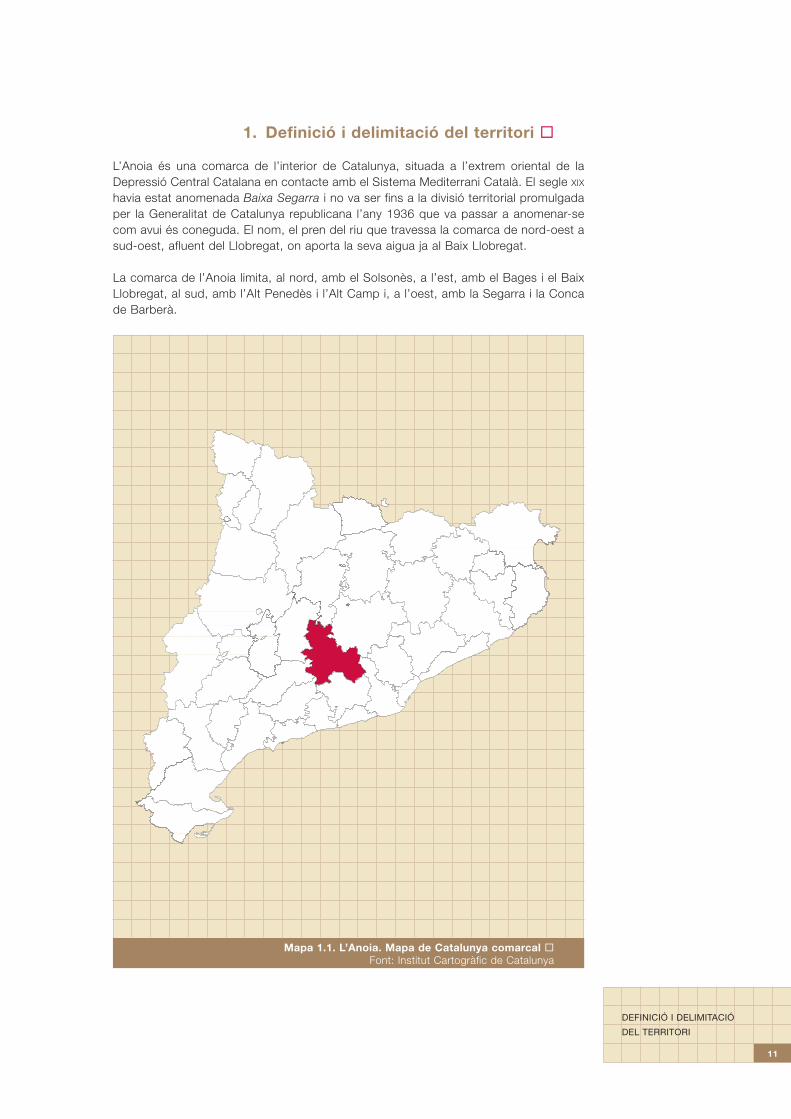

L’Anoia és una comarca de l’interior de Catalunya, situada a l’extrem oriental de laDepressió Central Catalana en contacte amb el Sistema Mediterrani Català. El segle XIX

havia estat anomenada Baixa Segarra i no va ser fins a la divisió territorial promulgadaper la Generalitat de Catalunya republicana l’any 1936 que va passar a anomenar-secom avui és coneguda. El nom, el pren del riu que travessa la comarca de nord-oest asud-oest, afluent del Llobregat, on aporta la seva aigua ja al Baix Llobregat.

La comarca de l’Anoia limita, al nord, amb el Solsonès, a l’est, amb el Bages i el BaixLlobregat, al sud, amb l’Alt Penedès i l’Alt Camp i, a l’oest, amb la Segarra i la Concade Barberà.

1. Definició i delimitació del territori �

11

DEFINICIÓ I DELIMITACIÓ

DEL TERRITORI

Mapa 1.1. L’Anoia. Mapa de Catalunya comarcal �Font: Institut Cartogràfic de Catalunya

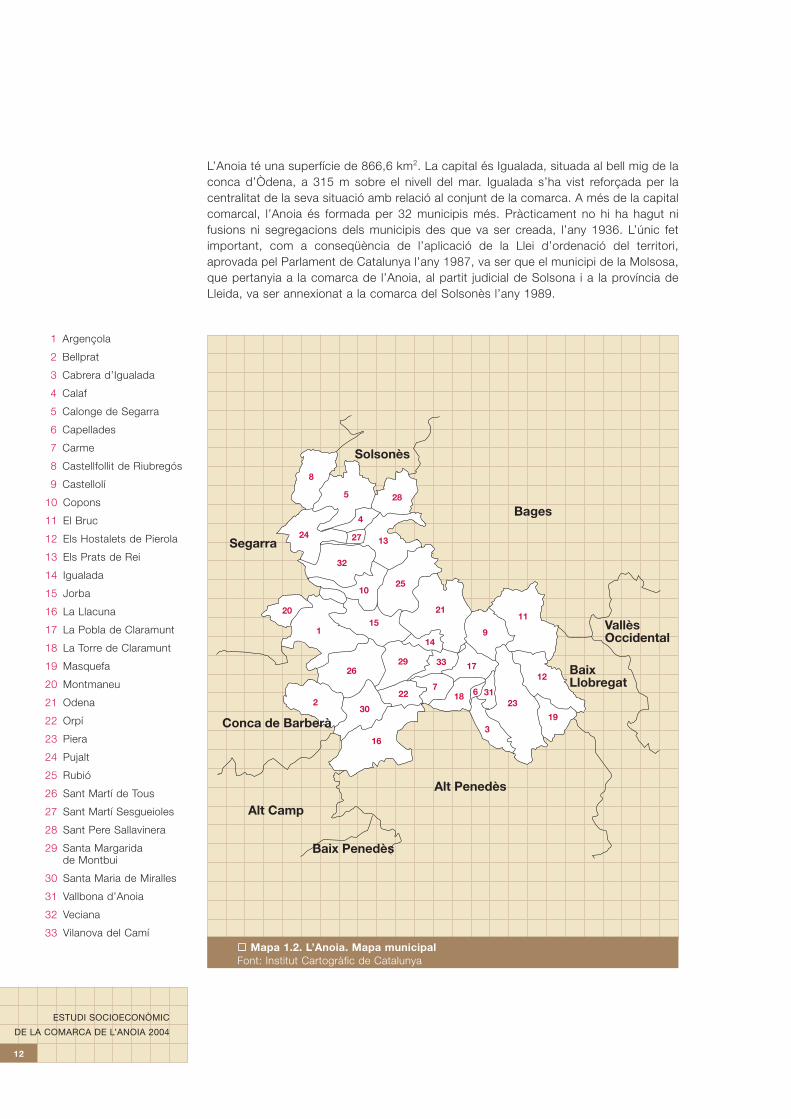

L’Anoia té una superfície de 866,6 km2. La capital és Igualada, situada al bell mig de laconca d’Òdena, a 315 m sobre el nivell del mar. Igualada s’ha vist reforçada per lacentralitat de la seva situació amb relació al conjunt de la comarca. A més de la capitalcomarcal, l’Anoia és formada per 32 municipis més. Pràcticament no hi ha hagut nifusions ni segregacions dels municipis des que va ser creada, l’any 1936. L’únic fetimportant, com a conseqüència de l’aplicació de la Llei d’ordenació del territori,aprovada pel Parlament de Catalunya l’any 1987, va ser que el municipi de la Molsosa,que pertanyia a la comarca de l’Anoia, al partit judicial de Solsona i a la província deLleida, va ser annexionat a la comarca del Solsonès l’any 1989.

12

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Mapa 1.2. L’Anoia. Mapa municipalFont: Institut Cartogràfic de Catalunya

1 Argençola

2 Bellprat

3 Cabrera d’Igualada

4 Calaf

5 Calonge de Segarra

6 Capellades

7 Carme

8 Castellfollit de Riubregós

9 Castellolí

10 Copons

11 El Bruc

12 Els Hostalets de Pierola

13 Els Prats de Rei

14 Igualada

15 Jorba

16 La Llacuna

17 La Pobla de Claramunt

18 La Torre de Claramunt

19 Masquefa

20 Montmaneu

21 Odena

22 Orpí

23 Piera

24 Pujalt

25 Rubió

26 Sant Martí de Tous

27 Sant Martí Sesgueioles

28 Sant Pere Sallavinera

29 Santa Margarida de Montbui

30 Santa Maria de Miralles

31 Vallbona d’Anoia

32 Veciana

33 Vilanova del Camí

Solsonès

Bages

VallèsOccidental

BaixLlobregat

Alt Penedès

Baix Penedès

Alt Camp

Conca de Barberà

Segarra

8

5 28

13

4

2724

32

1025

2115

1

20

2629

14

33 17

9

11

12

19

23

3

316187

22

16

230

La comarca comprèn el sector central, conegut per la Conca d’Òdena, una gran fossaovalada de 500 m de profunditat on es troba la major part de la població i la capital,Igualada; l’altiplà segarrenc, que abraça el sector nord i occidental de la comarca,dinamitzat pel municipi de Calaf; i el sector de Capellades i Piera, encarat a la depressiódel Penedès. Les zones central, nord i oest pertanyen a la Depressió Central Catalana,i la zona de l’estret de Capellades i de Piera pertany al Sistema Mediterrani Català.Aquestes tres àrees també defineixen tres models diferenciats de relació amb lescomarques veïnes. La Conca d’Òdena té forts lligams amb el Barcelonès, l’altiplàsegarrenc, conegut com Alta Anoia, està molt interrelacionat amb el Bages, mentre quela part sud-est de la comarca, denominada Anoia Sud, amb Capellades i, especialment,Piera com a nuclis aglutinadors, manté una estreta relació amb el Penedès i el BaixLlobregat.

La Conca d’Òdena comprèn actualment Igualada i un conjunt de municipis de la sevaàrea d’influència (el Bruc, Castellolí, Jorba, Òdena, la Pobla de Claramunt, Sant Martíde Tous, Santa Margarida de Montbui i Vilanova del Camí). L’Alta Anoia agrupa elsmunicipis d’Argençola, Calaf, Calonge de Segarra, Castellfollit de Riubregós, Copons,Montmaneu, els Prats de Rei, Pujalt, Rubió, Sant Martí Sesgueioles, Sant PereSallavinera i Veciana. Finalment, l’Anoia Sud engloba els municipis de Bellprat, Cabrerad’Igualada, Capellades, Carme, els Hostalets de Pierola, la Llacuna, Masquefa, Orpí,Piera, Santa Maria de Miralles, la Torre de Claramunt i Vallbona d’Anoia.

La topografia actual de la comarca és constituïda per l’alineació de serres i vallsdeterminades per la xarxa fluvial. L’altitud màxima de l’Anoia s’assoleix a la muntanyade Montserrat, a 1.298 m. La part central de la comarca està formada per una concad’erosió excavada pel riu Anoia, que rep el cabal d’un conjunt de rieres. El riu ha tinguthistòricament un paper predominant en la configuració actual de la comarca, atès queha determinat l’establiment d’assentaments urbans, d’activitats industrials com el tèxtil,les adoberies o les relacionades amb el paper, i també el traçat de les principals viesde comunicació.

El clima de la comarca és de transició, entre el típic mediterrani i el més cru i irregularde la Depressió Central, amb influències continentals. La duresa climàtica de l’altiplà deCalaf, a la zona propera a la Segarra, queda suavitzada per les serres que limiten laConca d’Òdena. La Serralada Prelitoral, per la seva banda, intercepta els efectessuavitzadors de la influència marítima; mentre que, per l’altre cantó, igual que en el casdel Bages, el Sistema Mediterrani Català presenta una obertura pel congost deCapellades per on arriben les influències marítimes, tot i que molt debilitades. Aixòexplica, en part, que a l’Anoia no s’enrigistrin els mínims tèrmics que hi ha en una altrazona interior, a la plana de Vic.

De la combinació de les característiques tèrmiques i pluviomètriques de la comarcaresulta el domini d’un clima bastant sec, amb un dèficit d’aigua de maig a setembre, ien cap mes de l’any hi ha excés d’aigua. Els vents dominants són el ponent, quesol portar pluges perquè té com a origen les baixes pressions mediterrànies, el ventdel nord-oest provinent de la Segarra, i la marinada que s’endinsa pel congost deCapellades, tot i que amb poca influència en el clima dominant a la comarca �

13

DEFINICIÓ I DELIMITACIÓ

DEL TERRITORI

2.1. PoblacióEvolució demogràfica: trets principals �

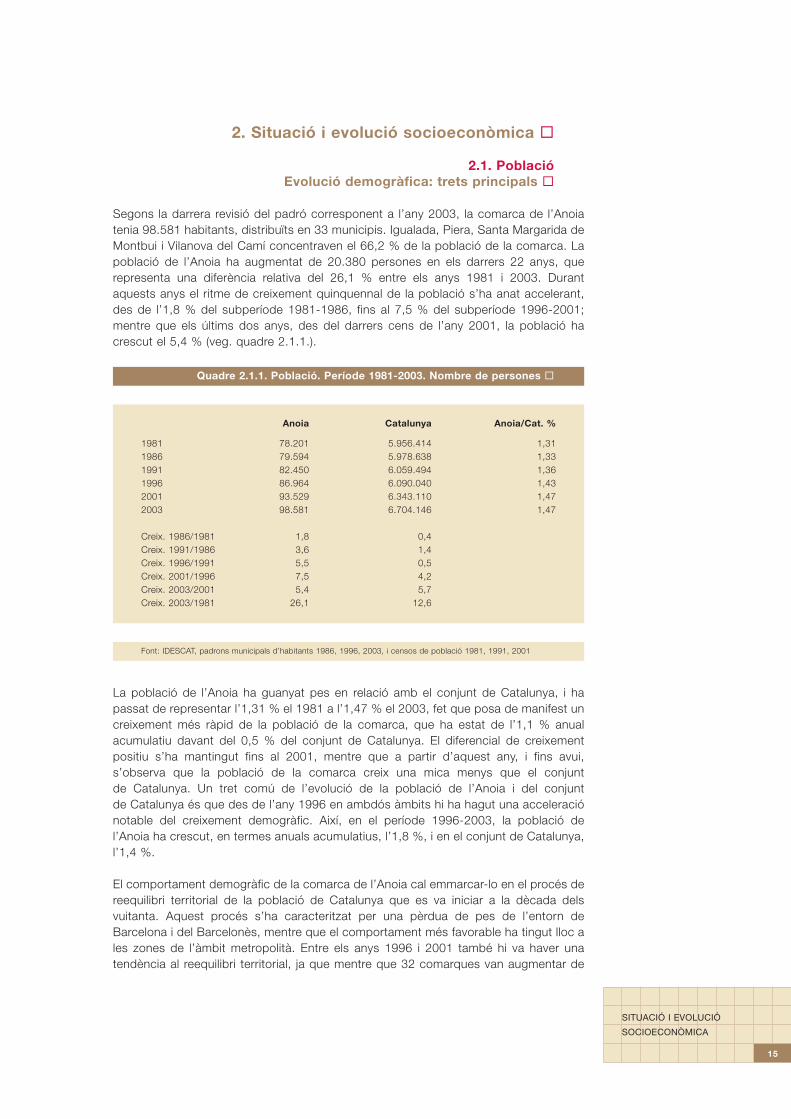

Segons la darrera revisió del padró corresponent a l’any 2003, la comarca de l’Anoiatenia 98.581 habitants, distribuïts en 33 municipis. Igualada, Piera, Santa Margarida deMontbui i Vilanova del Camí concentraven el 66,2 % de la població de la comarca. Lapoblació de l’Anoia ha augmentat de 20.380 persones en els darrers 22 anys, querepresenta una diferència relativa del 26,1 % entre els anys 1981 i 2003. Durantaquests anys el ritme de creixement quinquennal de la població s’ha anat accelerant,des de l’1,8 % del subperíode 1981-1986, fins al 7,5 % del subperíode 1996-2001;mentre que els últims dos anys, des del darrers cens de l’any 2001, la població hacrescut el 5,4 % (veg. quadre 2.1.1.).

La població de l’Anoia ha guanyat pes en relació amb el conjunt de Catalunya, i hapassat de representar l’1,31 % el 1981 a l’1,47 % el 2003, fet que posa de manifest uncreixement més ràpid de la població de la comarca, que ha estat de l’1,1 % anualacumulatiu davant del 0,5 % del conjunt de Catalunya. El diferencial de creixementpositiu s’ha mantingut fins al 2001, mentre que a partir d’aquest any, i fins avui,s’observa que la població de la comarca creix una mica menys que el conjuntde Catalunya. Un tret comú de l’evolució de la població de l’Anoia i del conjuntde Catalunya és que des de l’any 1996 en ambdós àmbits hi ha hagut una acceleraciónotable del creixement demogràfic. Així, en el període 1996-2003, la població del’Anoia ha crescut, en termes anuals acumulatius, l’1,8 %, i en el conjunt de Catalunya,l’1,4 %.

El comportament demogràfic de la comarca de l’Anoia cal emmarcar-lo en el procés dereequilibri territorial de la població de Catalunya que es va iniciar a la dècada delsvuitanta. Aquest procés s’ha caracteritzat per una pèrdua de pes de l’entorn deBarcelona i del Barcelonès, mentre que el comportament més favorable ha tingut lloc ales zones de l’àmbit metropolità. Entre els anys 1996 i 2001 també hi va haver unatendència al reequilibri territorial, ja que mentre que 32 comarques van augmentar de

2. Situació i evolució socioeconòmica �

15

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

Quadre 2.1.1. Població. Període 1981-2003. Nombre de persones �

Anoia Catalunya Anoia/Cat. %

1981 78.201 5.956.414 1,311986 79.594 5.978.638 1,331991 82.450 6.059.494 1,361996 86.964 6.090.040 1,432001 93.529 6.343.110 1,472003 98.581 6.704.146 1,47

Creix. 1986/1981 1,8 0,4Creix. 1991/1986 3,6 1,4Creix. 1996/1991 5,5 0,5Creix. 2001/1996 7,5 4,2Creix. 2003/2001 5,4 5,7Creix. 2003/1981 26,1 12,6

Font: IDESCAT, padrons municipals d’habitants 1986, 1996, 2003, i censos de població 1981, 1991, 2001

població, tan sols 9 van patir una reducció del nombre d’habitants. En aquests anys elcreixement màxim de la població s’ha situat al llarg del corredor litoral i prelitoral ques’estén des de l’Alt Empordà fins al Baix Camp, amb penetracions a l’Anoia i Osona.Un últim aspecte que cal remarcar al voltant de l’evolució de la població catalana enaquests anys és que el creixement demogràfic s’ha localitzat fonamentalment en elsmunicipis de mida mitjana.1

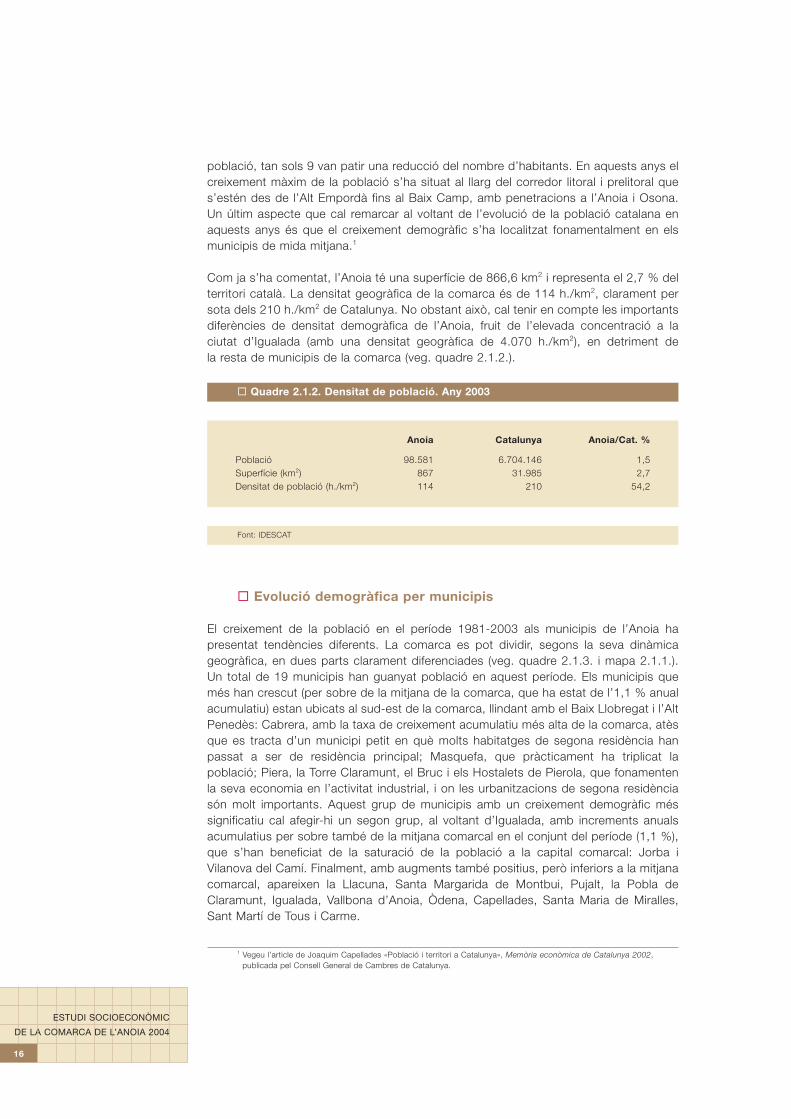

Com ja s’ha comentat, l’Anoia té una superfície de 866,6 km2 i representa el 2,7 % delterritori català. La densitat geogràfica de la comarca és de 114 h./km2, clarament persota dels 210 h./km2 de Catalunya. No obstant això, cal tenir en compte les importantsdiferències de densitat demogràfica de l’Anoia, fruit de l’elevada concentració a laciutat d’Igualada (amb una densitat geogràfica de 4.070 h./km2), en detriment dela resta de municipis de la comarca (veg. quadre 2.1.2.).

� Evolució demogràfica per municipis

El creixement de la població en el període 1981-2003 als municipis de l’Anoia hapresentat tendències diferents. La comarca es pot dividir, segons la seva dinàmicageogràfica, en dues parts clarament diferenciades (veg. quadre 2.1.3. i mapa 2.1.1.).Un total de 19 municipis han guanyat població en aquest període. Els municipis quemés han crescut (per sobre de la mitjana de la comarca, que ha estat de l’1,1 % anualacumulatiu) estan ubicats al sud-est de la comarca, llindant amb el Baix Llobregat i l’AltPenedès: Cabrera, amb la taxa de creixement acumulatiu més alta de la comarca, atèsque es tracta d’un municipi petit en què molts habitatges de segona residència hanpassat a ser de residència principal; Masquefa, que pràcticament ha triplicat lapoblació; Piera, la Torre Claramunt, el Bruc i els Hostalets de Pierola, que fonamentenla seva economia en l’activitat industrial, i on les urbanitzacions de segona residènciasón molt importants. Aquest grup de municipis amb un creixement demogràfic méssignificatiu cal afegir-hi un segon grup, al voltant d’Igualada, amb increments anualsacumulatius per sobre també de la mitjana comarcal en el conjunt del període (1,1 %),que s’han beneficiat de la saturació de la població a la capital comarcal: Jorba iVilanova del Camí. Finalment, amb augments també positius, però inferiors a la mitjanacomarcal, apareixen la Llacuna, Santa Margarida de Montbui, Pujalt, la Pobla deClaramunt, Igualada, Vallbona d’Anoia, Òdena, Capellades, Santa Maria de Miralles,Sant Martí de Tous i Carme.

16

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Quadre 2.1.2. Densitat de població. Any 2003

Anoia Catalunya Anoia/Cat. %

Població 98.581 6.704.146 1,5Superfície (km2) 867 31.985 2,7Densitat de població (h./km2) 114 210 54,2

Font: IDESCAT

1 Vegeu l’article de Joaquim Capellades «Població i territori a Catalunya», Memòria econòmica de Catalunya 2002,publicada pel Consell General de Cambres de Catalunya.

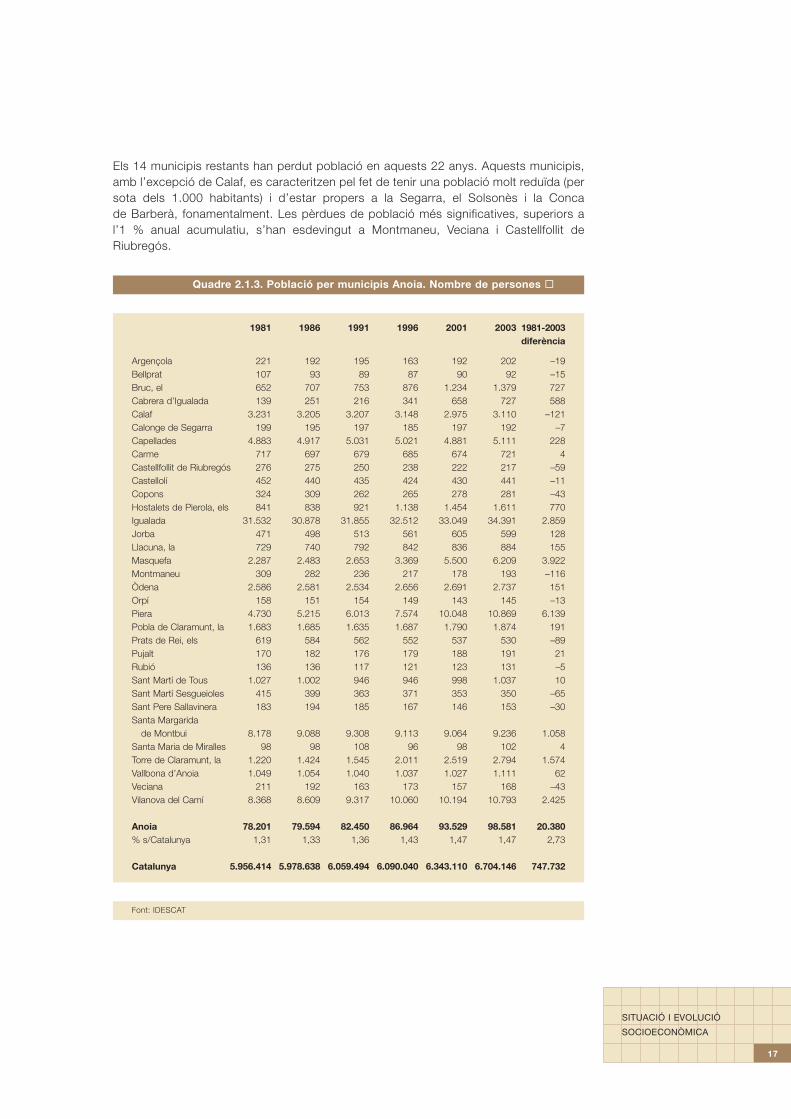

Els 14 municipis restants han perdut població en aquests 22 anys. Aquests municipis,amb l’excepció de Calaf, es caracteritzen pel fet de tenir una població molt reduïda (persota dels 1.000 habitants) i d’estar propers a la Segarra, el Solsonès i la Conca de Barberà, fonamentalment. Les pèrdues de població més significatives, superiors al’1 % anual acumulatiu, s’han esdevingut a Montmaneu, Veciana i Castellfollit deRiubregós.

17

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

Quadre 2.1.3. Població per municipis Anoia. Nombre de persones �

1981 1986 1991 1996 2001 2003 1981-2003diferència

Argençola 221 192 195 163 192 202 –19Bellprat 107 93 89 87 90 92 –15Bruc, el 652 707 753 876 1.234 1.379 727Cabrera d’Igualada 139 251 216 341 658 727 588Calaf 3.231 3.205 3.207 3.148 2.975 3.110 –121Calonge de Segarra 199 195 197 185 197 192 –7Capellades 4.883 4.917 5.031 5.021 4.881 5.111 228Carme 717 697 679 685 674 721 4Castellfollit de Riubregós 276 275 250 238 222 217 –59Castellolí 452 440 435 424 430 441 –11Copons 324 309 262 265 278 281 –43Hostalets de Pierola, els 841 838 921 1.138 1.454 1.611 770Igualada 31.532 30.878 31.855 32.512 33.049 34.391 2.859Jorba 471 498 513 561 605 599 128Llacuna, la 729 740 792 842 836 884 155Masquefa 2.287 2.483 2.653 3.369 5.500 6.209 3.922Montmaneu 309 282 236 217 178 193 –116Òdena 2.586 2.581 2.534 2.656 2.691 2.737 151Orpí 158 151 154 149 143 145 –13Piera 4.730 5.215 6.013 7.574 10.048 10.869 6.139Pobla de Claramunt, la 1.683 1.685 1.635 1.687 1.790 1.874 191Prats de Rei, els 619 584 562 552 537 530 –89Pujalt 170 182 176 179 188 191 21Rubió 136 136 117 121 123 131 –5Sant Martí de Tous 1.027 1.002 946 946 998 1.037 10Sant Martí Sesgueioles 415 399 363 371 353 350 –65Sant Pere Sallavinera 183 194 185 167 146 153 –30Santa Margarida

de Montbui 8.178 9.088 9.308 9.113 9.064 9.236 1.058Santa Maria de Miralles 98 98 108 96 98 102 4Torre de Claramunt, la 1.220 1.424 1.545 2.011 2.519 2.794 1.574Vallbona d’Anoia 1.049 1.054 1.040 1.037 1.027 1.111 62Veciana 211 192 163 173 157 168 –43Vilanova del Camí 8.368 8.609 9.317 10.060 10.194 10.793 2.425

Anoia 78.201 79.594 82.450 86.964 93.529 98.581 20.380% s/Catalunya 1,31 1,33 1,36 1,43 1,47 1,47 2,73

Catalunya 5.956.414 5.978.638 6.059.494 6.090.040 6.343.110 6.704.146 747.732

Font: IDESCAT

18

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

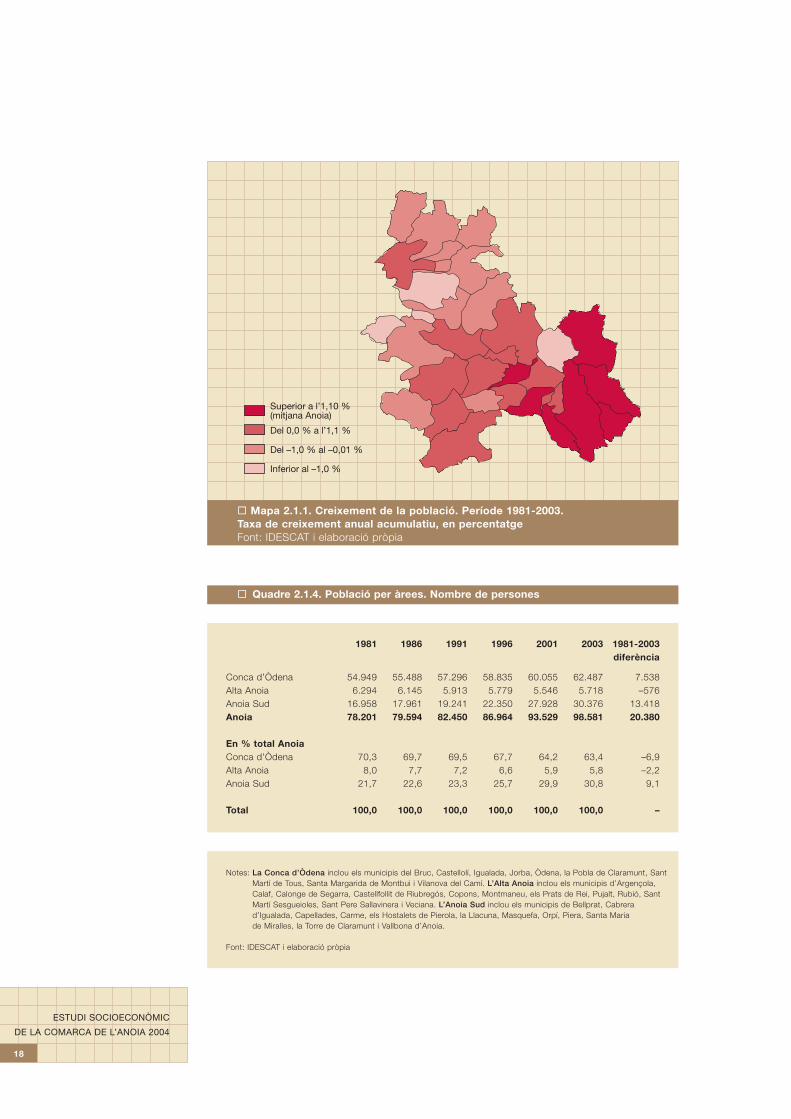

� Mapa 2.1.1. Creixement de la població. Període 1981-2003.Taxa de creixement anual acumulatiu, en percentatgeFont: IDESCAT i elaboració pròpia

� Quadre 2.1.4. Població per àrees. Nombre de persones

1981 1986 1991 1996 2001 2003 1981-2003diferència

Conca d’Òdena 54.949 55.488 57.296 58.835 60.055 62.487 7.538Alta Anoia 6.294 6.145 5.913 5.779 5.546 5.718 –576Anoia Sud 16.958 17.961 19.241 22.350 27.928 30.376 13.418Anoia 78.201 79.594 82.450 86.964 93.529 98.581 20.380

En % total AnoiaConca d’Òdena 70,3 69,7 69,5 67,7 64,2 63,4 –6,9Alta Anoia 8,0 7,7 7,2 6,6 5,9 5,8 –2,2Anoia Sud 21,7 22,6 23,3 25,7 29,9 30,8 9,1

Total 100,0 100,0 100,0 100,0 100,0 100,0 –

Notes: La Conca d’Òdena inclou els municipis del Bruc, Castellolí, Igualada, Jorba, Òdena, la Pobla de Claramunt, SantMartí de Tous, Santa Margarida de Montbui i Vilanova del Camí. L’Alta Anoia inclou els municipis d’Argençola,Calaf, Calonge de Segarra, Castellfollit de Riubregós, Copons, Montmaneu, els Prats de Rei, Pujalt, Rubió, SantMartí Sesgueioles, Sant Pere Sallavinera i Veciana. L’Anoia Sud inclou els municipis de Bellprat, Cabrerad’Igualada, Capellades, Carme, els Hostalets de Pierola, la Llacuna, Masquefa, Orpí, Piera, Santa Mariade Miralles, la Torre de Claramunt i Vallbona d’Anoia.

Font: IDESCAT i elaboració pròpia

Superior a l’1,10 %(mitjana Anoia)

Del 0,0 % a l’1,1 %

Del –1,0 % al –0,01 %

Inferior al –1,0 %

En termes absoluts, els municipis que més han incrementat la població (per sobre dels1.000 h.) en el període 1981-2003 han estat Piera (6.139 h.), Masquefa (3.922 h.),Igualada (2.859 h.), Vilanova del Camí (2.425 h.), la Torre de Claramunt (1.574 h.) i SantaMargarida de Montbui (1.058 h.). En el cantó oposat, els municipis que més población’han perdut han estat Calaf (121 h.), Montmaneu (116 h.) i els Prats de Rei (89 h.).

Aquesta evolució de la població posa de manifest que el comportament de les tresgrans àrees en què es poden agrupar els municipis de la comarca ha estat molt diferenten el període 1981-2003 (veg. quadre 2.1.4.). Així, la població de l’Anoia Sud, que l’any2003 representava el 30,8 % de la població comarcal, ha crescut el 2,7 % anualacumulatiu aquests anys; la conca d’Òdena, amb el 63,4 % dels habitants de l’Anoial’any 2003, ha incrementat la població el 0,6 % anual acumulatiu; mentre que l’AltaAnoia, amb el 5,8 % de la població de la comarca l’any 2003, ha experimentat en elperíode considerat un descens del nombre d’habitants del 0,4 % anual acumulatiu. Enaquest període s’ha incrementat el pes de la zona de l’Anoia Sud en la distribució dela població, mentre que les àrees de la conca d’Òdena i de l’Alta Anoia n’han perdut.

Característiques demogràfiques �

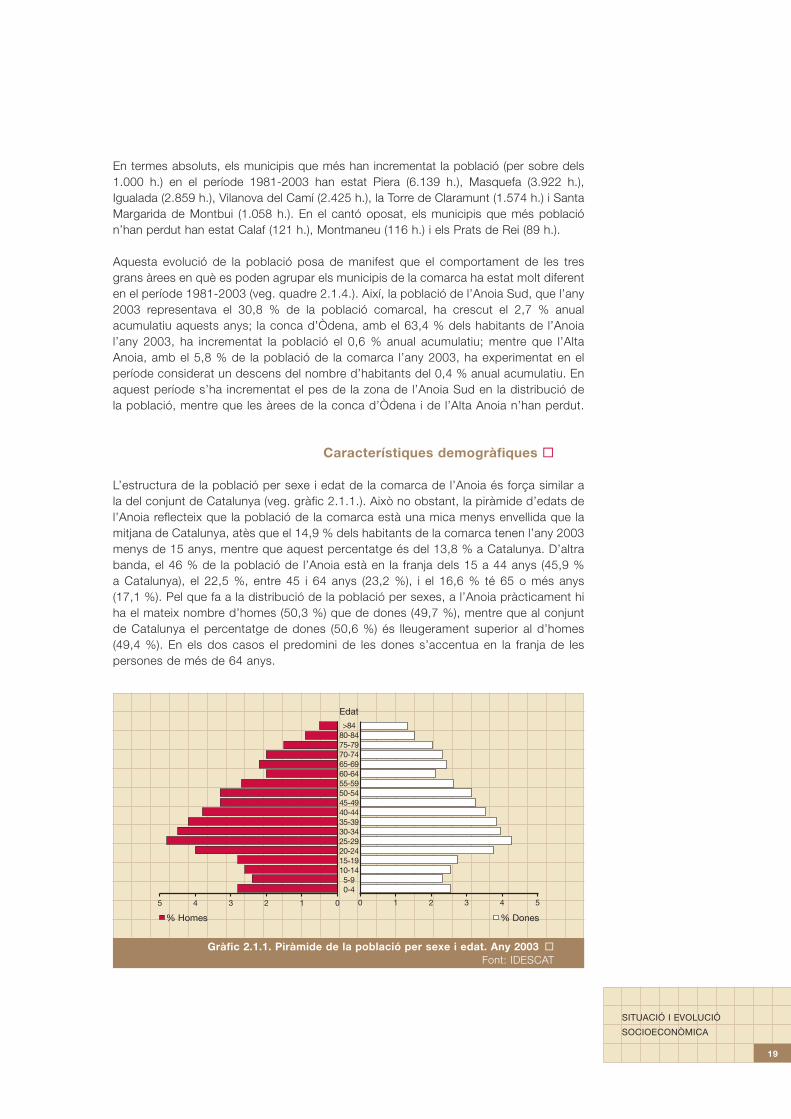

L’estructura de la població per sexe i edat de la comarca de l’Anoia és força similar ala del conjunt de Catalunya (veg. gràfic 2.1.1.). Això no obstant, la piràmide d’edats del’Anoia reflecteix que la població de la comarca està una mica menys envellida que lamitjana de Catalunya, atès que el 14,9 % dels habitants de la comarca tenen l’any 2003menys de 15 anys, mentre que aquest percentatge és del 13,8 % a Catalunya. D’altrabanda, el 46 % de la població de l’Anoia està en la franja dels 15 a 44 anys (45,9 % a Catalunya), el 22,5 %, entre 45 i 64 anys (23,2 %), i el 16,6 % té 65 o més anys (17,1 %). Pel que fa a la distribució de la població per sexes, a l’Anoia pràcticament hiha el mateix nombre d’homes (50,3 %) que de dones (49,7 %), mentre que al conjuntde Catalunya el percentatge de dones (50,6 %) és lleugerament superior al d’homes(49,4 %). En els dos casos el predomini de les dones s’accentua en la franja de lespersones de més de 64 anys.

19

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

Gràfic 2.1.1. Piràmide de la població per sexe i edat. Any 2003 �Font: IDESCAT

012345

>8480-8475-7970-7465-6960-6455-5950-5445-4940-4435-3930-3425-2920-2415-1910-145-90-4

0 1 2 3 4 5

Edat

% Homes % Dones

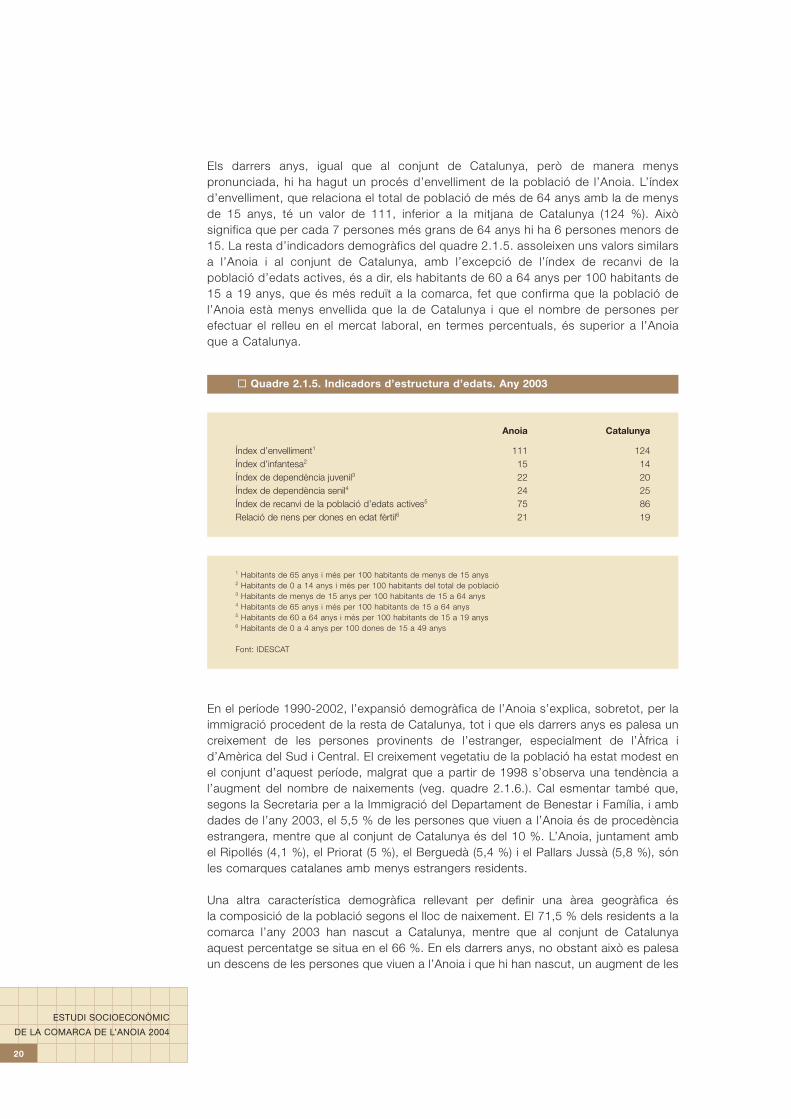

Els darrers anys, igual que al conjunt de Catalunya, però de manera menyspronunciada, hi ha hagut un procés d’envelliment de la població de l’Anoia. L’índexd’envelliment, que relaciona el total de població de més de 64 anys amb la de menysde 15 anys, té un valor de 111, inferior a la mitjana de Catalunya (124 %). Aixòsignifica que per cada 7 persones més grans de 64 anys hi ha 6 persones menors de15. La resta d’indicadors demogràfics del quadre 2.1.5. assoleixen uns valors similarsa l’Anoia i al conjunt de Catalunya, amb l’excepció de l’índex de recanvi de lapoblació d’edats actives, és a dir, els habitants de 60 a 64 anys per 100 habitants de15 a 19 anys, que és més reduït a la comarca, fet que confirma que la població del’Anoia està menys envellida que la de Catalunya i que el nombre de persones perefectuar el relleu en el mercat laboral, en termes percentuals, és superior a l’Anoiaque a Catalunya.

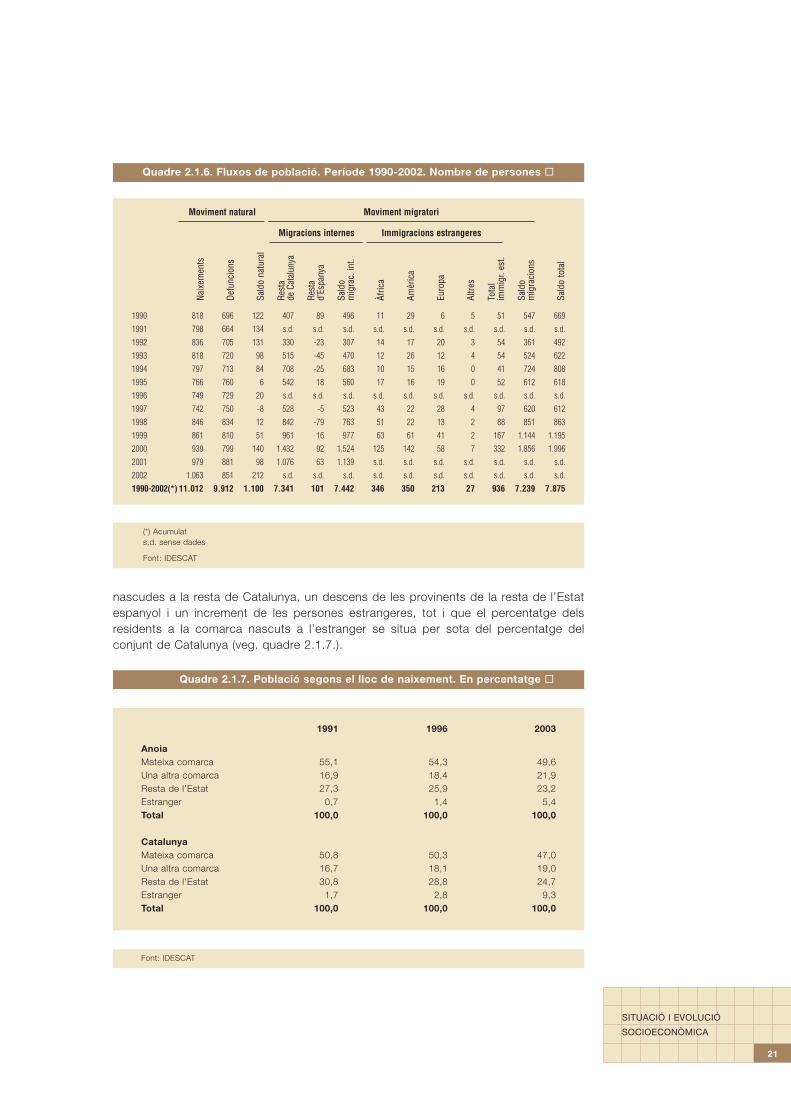

En el període 1990-2002, l’expansió demogràfica de l’Anoia s’explica, sobretot, per laimmigració procedent de la resta de Catalunya, tot i que els darrers anys es palesa uncreixement de les persones provinents de l’estranger, especialment de l’Àfrica id’Amèrica del Sud i Central. El creixement vegetatiu de la població ha estat modest enel conjunt d’aquest període, malgrat que a partir de 1998 s’observa una tendència al’augment del nombre de naixements (veg. quadre 2.1.6.). Cal esmentar també que,segons la Secretaria per a la Immigració del Departament de Benestar i Família, i ambdades de l’any 2003, el 5,5 % de les persones que viuen a l’Anoia és de procedènciaestrangera, mentre que al conjunt de Catalunya és del 10 %. L’Anoia, juntament ambel Ripollés (4,1 %), el Priorat (5 %), el Berguedà (5,4 %) i el Pallars Jussà (5,8 %), sónles comarques catalanes amb menys estrangers residents.

Una altra característica demogràfica rellevant per definir una àrea geogràfica ésla composició de la població segons el lloc de naixement. El 71,5 % dels residents a lacomarca l’any 2003 han nascut a Catalunya, mentre que al conjunt de Catalunyaaquest percentatge se situa en el 66 %. En els darrers anys, no obstant això es palesaun descens de les persones que viuen a l’Anoia i que hi han nascut, un augment de les

20

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Quadre 2.1.5. Indicadors d’estructura d’edats. Any 2003

Anoia Catalunya

Índex d’envelliment1 111 124Índex d’infantesa2 15 14Índex de dependència juvenil3 22 20Índex de dependència senil4 24 25Índex de recanvi de la població d’edats actives5 75 86Relació de nens per dones en edat fèrtil6 21 19

1 Habitants de 65 anys i més per 100 habitants de menys de 15 anys2 Habitants de 0 a 14 anys i més per 100 habitants del total de població3 Habitants de menys de 15 anys per 100 habitants de 15 a 64 anys 4 Habitants de 65 anys i més per 100 habitants de 15 a 64 anys5 Habitants de 60 a 64 anys i més per 100 habitants de 15 a 19 anys6 Habitants de 0 a 4 anys per 100 dones de 15 a 49 anys

Font: IDESCAT

nascudes a la resta de Catalunya, un descens de les provinents de la resta de l’Estatespanyol i un increment de les persones estrangeres, tot i que el percentatge delsresidents a la comarca nascuts a l’estranger se situa per sota del percentatge delconjunt de Catalunya (veg. quadre 2.1.7.).

21

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

(*) Acumulats.d. sense dades

Font: IDESCAT

Quadre 2.1.7. Població segons el lloc de naixement. En percentatge �

1991 1996 2003

AnoiaMateixa comarca 55,1 54,3 49,6Una altra comarca 16,9 18,4 21,9Resta de l’Estat 27,3 25,9 23,2Estranger 0,7 1,4 5,4Total 100,0 100,0 100,0

CatalunyaMateixa comarca 50,8 50,3 47,0Una altra comarca 16,7 18,1 19,0Resta de l’Estat 30,8 28,8 24,7Estranger 1,7 2,8 9,3Total 100,0 100,0 100,0

Font: IDESCAT

1990 818 696 122 407 89 496 11 29 6 5 51 547 6691991 798 664 134 s.d. s.d. s.d. s.d. s.d. s.d. s.d. s.d. s.d. s.d.1992 836 705 131 330 -23 307 14 17 20 3 54 361 4921993 818 720 98 515 -45 470 12 26 12 4 54 524 6221994 797 713 84 708 -25 683 10 15 16 0 41 724 8081995 766 760 6 542 18 560 17 16 19 0 52 612 6181996 749 729 20 s.d. s.d. s.d. s.d. s.d. s.d. s.d. s.d. s.d. s.d.1997 742 750 -8 528 -5 523 43 22 28 4 97 620 6121998 846 834 12 842 -79 763 51 22 13 2 88 851 8631999 861 810 51 961 16 977 63 61 41 2 167 1.144 1.1952000 939 799 140 1.432 92 1.524 125 142 58 7 332 1.856 1.9962001 979 881 98 1.076 63 1.139 s.d. s.d. s.d. s.d. s.d. s.d. s.d.2002 1.063 851 212 s.d. s.d. s.d. s.d. s.d. s.d. s.d. s.d. s.d. s.d.1990-2002(*) 11.012 9.912 1.100 7.341 101 7.442 346 350 213 27 936 7.239 7.875

Naix

emen

ts

Defu

ncio

ns

Sald

o na

tura

l

Rest

a de

Cat

alun

ya

Rest

a d’

Espa

nya

Sald

o m

igra

c. in

t.

Àfric

a

Amèr

ica

Euro

pa

Altre

s

Tota

l im

mig

r. es

t.

Sald

o m

igra

cion

s

Sald

o to

tal

Moviment natural Moviment migratori

Migracions internes Immigracions estrangeres

Quadre 2.1.6. Fluxos de població. Període 1990-2002. Nombre de persones �

Síntesi

L’any 2003 l’Anoia tenia 98.581 habitants. En el període 1981-2003, la poblacióde la comarca ha crescut més que el conjunt de Catalunya, l’1,1 % anualacumulatiu, davant del 0,5 % de Catalunya. En aquests anys hi ha hagut unincrement del pes de la zona de l’Anoia Sud en la distribució de la poblaciócomarcal (l’any 2003 concentra el 30,8 % de la població comarcal), mentre queles àrees de la conca d’Òdena (63,4 %) i de l’Alta Anoia (5,8 %) n’han perdut.

L’estructura de la població per sexe i edat de l’Anoia és força similar a la delconjunt de Catalunya, tot i que la piràmide d’edats reflecteix que la població dela comarca està una mica menys envellida que la mitjana de Catalunya.

En els darrers anys es palesa un descens de les persones que viuen a l’Anoia ique hi han nascut i també de les provinents de la resta d’Espanya. En canvi, haaugmentat el nombre de persones procedents de la resta de Catalunya i del’estranger, malgrat que el pes de la immigració estrangera encara és inferior alde la mitjana de Catalunya. També s’observa una tendència a l’augment delnombre de naixements a partir de l’any 1998.

2.2. Activitat i renda� Evolució de l’activitat

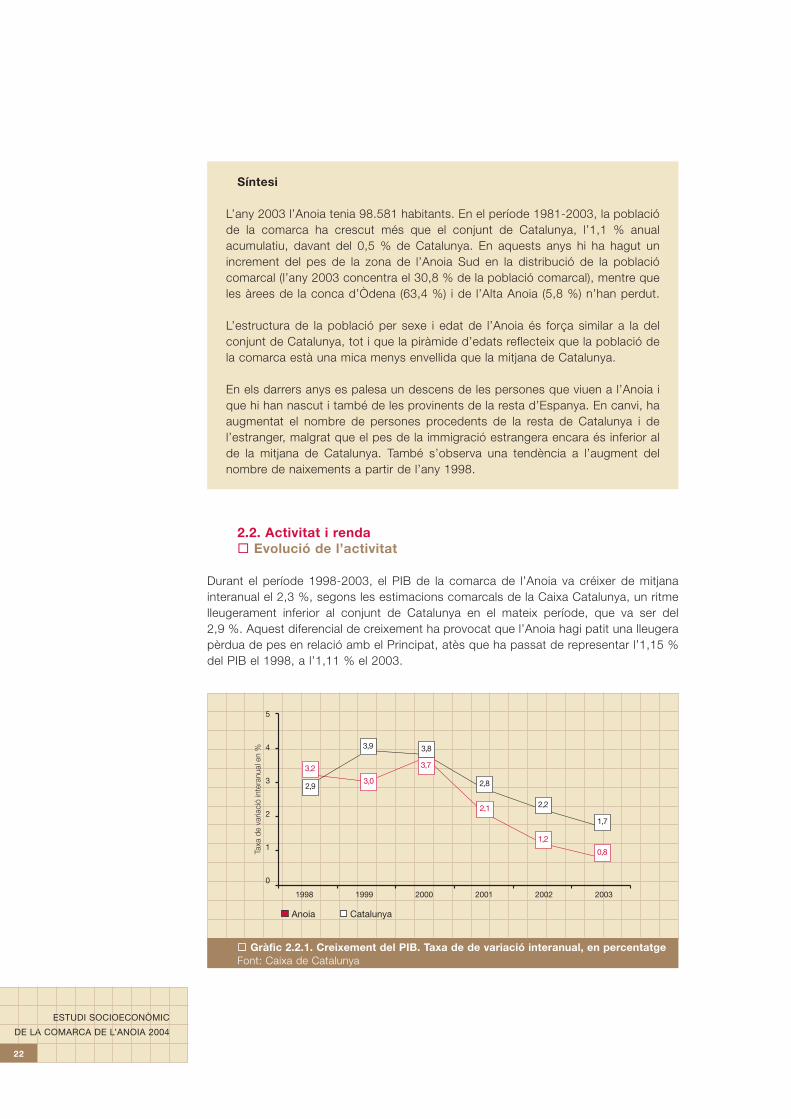

Durant el període 1998-2003, el PIB de la comarca de l’Anoia va créixer de mitjanainteranual el 2,3 %, segons les estimacions comarcals de la Caixa Catalunya, un ritmelleugerament inferior al conjunt de Catalunya en el mateix període, que va ser del 2,9 %. Aquest diferencial de creixement ha provocat que l’Anoia hagi patit una lleugerapèrdua de pes en relació amb el Principat, atès que ha passat de representar l’1,15 %del PIB el 1998, a l’1,11 % el 2003.

22

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Gràfic 2.2.1. Creixement del PIB. Taxa de de variació interanual, en percentatgeFont: Caixa de Catalunya

Anoia Catalunya

3,00

3,70

2,10

1,20

0,80

3,20

2,90

3,90 3,80

2,80

2,20

1,70

5

4

3

2

1

0

1998 1999 2000 2001 2002

Taxa

de

varia

ció

inte

ranu

al e

n %

2003

3,2

3,9 3,8

2,8

2,2

1,7

2,93,0

3,7

2,1

1,2

0,8

En la fase expansiva del cicle de l’economia catalana entre els anys 1998 i 2000,l’Anoia va assolir un creixement del PIB, amb l’excepció de l’any 1999, molt pròxim aldel conjunt del país. En canvi, en l’etapa de desacceleració econòmica que es va iniciarel 2001, i que s’ha prolongat fins avui, l’economia comarcal ha estat menys dinàmicaque la del conjunt de Catalunya (veg. gràfic 2.2.1.).1

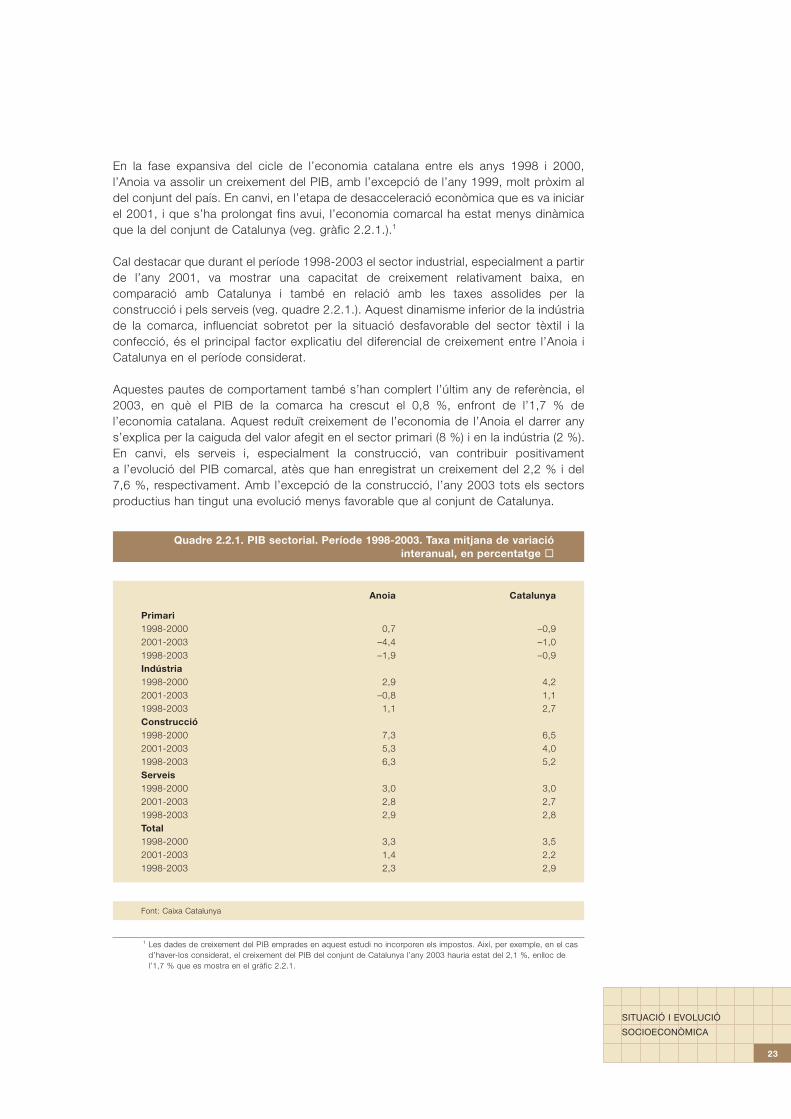

Cal destacar que durant el període 1998-2003 el sector industrial, especialment a partirde l’any 2001, va mostrar una capacitat de creixement relativament baixa, encomparació amb Catalunya i també en relació amb les taxes assolides per laconstrucció i pels serveis (veg. quadre 2.2.1.). Aquest dinamisme inferior de la indústriade la comarca, influenciat sobretot per la situació desfavorable del sector tèxtil i laconfecció, és el principal factor explicatiu del diferencial de creixement entre l’Anoia iCatalunya en el període considerat.

Aquestes pautes de comportament també s’han complert l’últim any de referència, el2003, en què el PIB de la comarca ha crescut el 0,8 %, enfront de l’1,7 % del’economia catalana. Aquest reduït creixement de l’economia de l’Anoia el darrer anys’explica per la caiguda del valor afegit en el sector primari (8 %) i en la indústria (2 %).En canvi, els serveis i, especialment la construcció, van contribuir positivament a l’evolució del PIB comarcal, atès que han enregistrat un creixement del 2,2 % i del 7,6 %, respectivament. Amb l’excepció de la construcció, l’any 2003 tots els sectorsproductius han tingut una evolució menys favorable que al conjunt de Catalunya.

23

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

1 Les dades de creixement del PIB emprades en aquest estudi no incorporen els impostos. Així, per exemple, en el casd’haver-los considerat, el creixement del PIB del conjunt de Catalunya l’any 2003 hauria estat del 2,1 %, enlloc de l’1,7 % que es mostra en el gràfic 2.2.1.

Quadre 2.2.1. PIB sectorial. Període 1998-2003. Taxa mitjana de variació interanual, en percentatge �

Anoia Catalunya

Primari1998-2000 0,7 –0,92001-2003 –4,4 –1,01998-2003 –1,9 –0,9Indústria1998-2000 2,9 4,22001-2003 –0,8 1,11998-2003 1,1 2,7Construcció1998-2000 7,3 6,52001-2003 5,3 4,01998-2003 6,3 5,2Serveis1998-2000 3,0 3,02001-2003 2,8 2,71998-2003 2,9 2,8Total1998-2000 3,3 3,52001-2003 1,4 2,21998-2003 2,3 2,9

Font: Caixa Catalunya

� Producció i renda per habitant

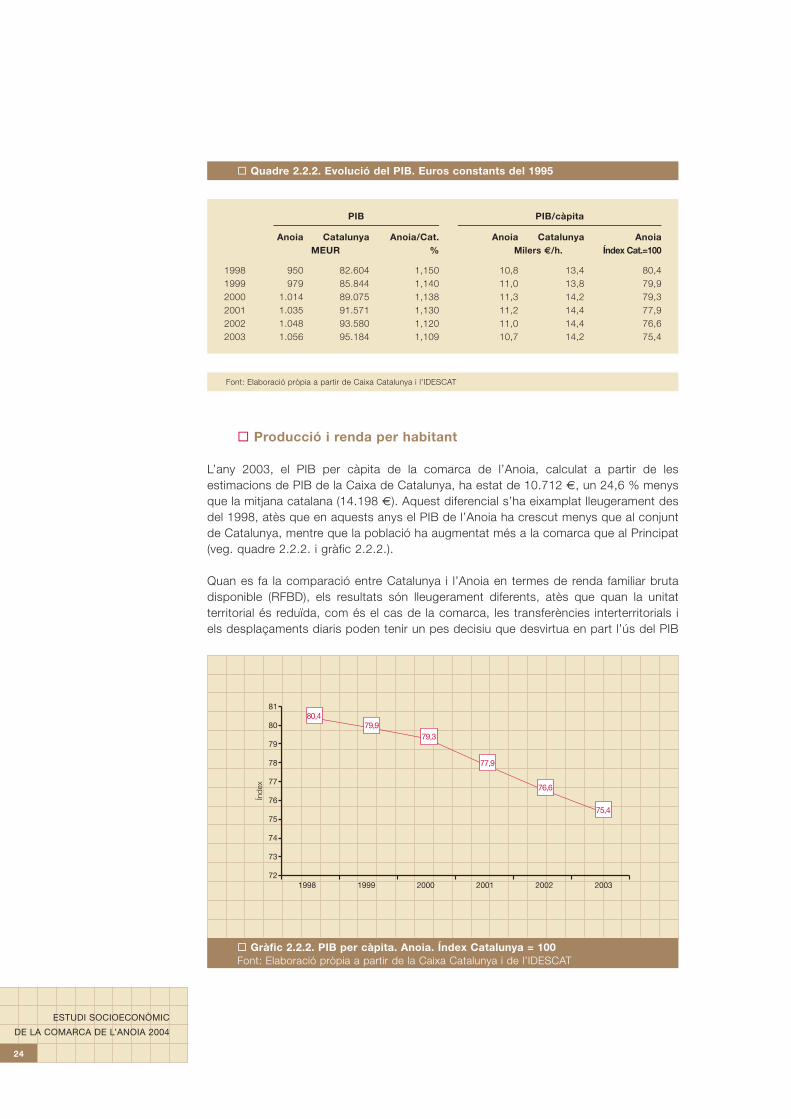

L’any 2003, el PIB per càpita de la comarca de l’Anoia, calculat a partir de lesestimacions de PIB de la Caixa de Catalunya, ha estat de 10.712 €, un 24,6 % menysque la mitjana catalana (14.198 €). Aquest diferencial s’ha eixamplat lleugerament desdel 1998, atès que en aquests anys el PIB de l’Anoia ha crescut menys que al conjuntde Catalunya, mentre que la població ha augmentat més a la comarca que al Principat(veg. quadre 2.2.2. i gràfic 2.2.2.).

Quan es fa la comparació entre Catalunya i l’Anoia en termes de renda familiar brutadisponible (RFBD), els resultats són lleugerament diferents, atès que quan la unitatterritorial és reduïda, com és el cas de la comarca, les transferències interterritorials iels desplaçaments diaris poden tenir un pes decisiu que desvirtua en part l’ús del PIB

24

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Quadre 2.2.2. Evolució del PIB. Euros constants del 1995

PIB PIB/càpita

Anoia Catalunya Anoia/Cat. Anoia Catalunya AnoiaMEUR % Milers €/h. Índex Cat.=100

1998 950 82.604 1,150 10,8 13,4 80,41999 979 85.844 1,140 11,0 13,8 79,92000 1.014 89.075 1,138 11,3 14,2 79,32001 1.035 91.571 1,130 11,2 14,4 77,92002 1.048 93.580 1,120 11,0 14,4 76,62003 1.056 95.184 1,109 10,7 14,2 75,4

Font: Elaboració pròpia a partir de Caixa Catalunya i l’IDESCAT

� Gràfic 2.2.2. PIB per càpita. Anoia. Índex Catalunya = 100Font: Elaboració pròpia a partir de la Caixa Catalunya i de l’IDESCAT

80,4

79,9

79,3

77,9

76,6

75,4

81

80

79

78

77

76

75

74

73

721998 1999 2000 2001 2002 2003

80,479,9

79,3

77,9

76,6

75,4

Índe

x

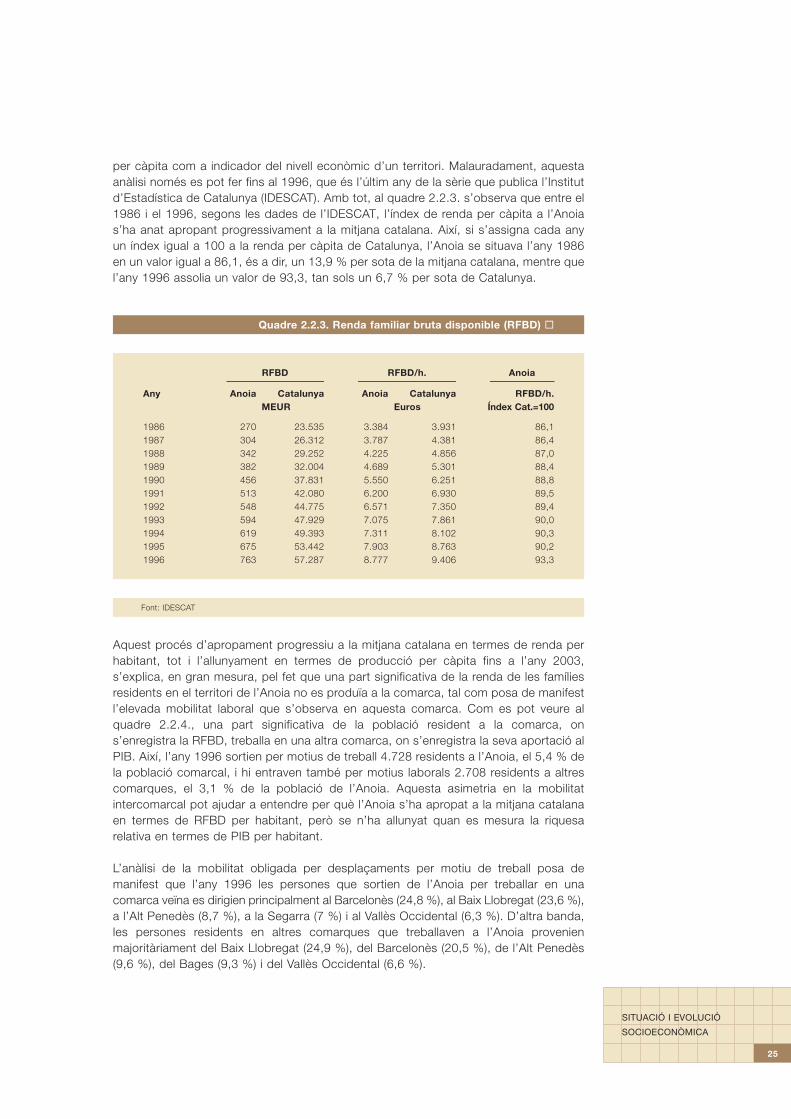

per càpita com a indicador del nivell econòmic d’un territori. Malauradament, aquestaanàlisi només es pot fer fins al 1996, que és l’últim any de la sèrie que publica l’Institutd’Estadística de Catalunya (IDESCAT). Amb tot, al quadre 2.2.3. s’observa que entre el1986 i el 1996, segons les dades de l’IDESCAT, l’índex de renda per càpita a l’Anoias’ha anat apropant progressivament a la mitjana catalana. Així, si s’assigna cada anyun índex igual a 100 a la renda per càpita de Catalunya, l’Anoia se situava l’any 1986en un valor igual a 86,1, és a dir, un 13,9 % per sota de la mitjana catalana, mentre quel’any 1996 assolia un valor de 93,3, tan sols un 6,7 % per sota de Catalunya.

Aquest procés d’apropament progressiu a la mitjana catalana en termes de renda perhabitant, tot i l’allunyament en termes de producció per càpita fins a l’any 2003,s’explica, en gran mesura, pel fet que una part significativa de la renda de les famíliesresidents en el territori de l’Anoia no es produïa a la comarca, tal com posa de manifestl’elevada mobilitat laboral que s’observa en aquesta comarca. Com es pot veure alquadre 2.2.4., una part significativa de la població resident a la comarca, ons’enregistra la RFBD, treballa en una altra comarca, on s’enregistra la seva aportació alPIB. Així, l’any 1996 sortien per motius de treball 4.728 residents a l’Anoia, el 5,4 % dela població comarcal, i hi entraven també per motius laborals 2.708 residents a altrescomarques, el 3,1 % de la població de l’Anoia. Aquesta asimetria en la mobilitatintercomarcal pot ajudar a entendre per què l’Anoia s’ha apropat a la mitjana catalanaen termes de RFBD per habitant, però se n’ha allunyat quan es mesura la riquesarelativa en termes de PIB per habitant.

L’anàlisi de la mobilitat obligada per desplaçaments per motiu de treball posa demanifest que l’any 1996 les persones que sortien de l’Anoia per treballar en unacomarca veïna es dirigien principalment al Barcelonès (24,8 %), al Baix Llobregat (23,6 %),a l’Alt Penedès (8,7 %), a la Segarra (7 %) i al Vallès Occidental (6,3 %). D’altra banda,les persones residents en altres comarques que treballaven a l’Anoia provenienmajoritàriament del Baix Llobregat (24,9 %), del Barcelonès (20,5 %), de l’Alt Penedès(9,6 %), del Bages (9,3 %) i del Vallès Occidental (6,6 %).

25

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

Font: IDESCAT

Quadre 2.2.3. Renda familiar bruta disponible (RFBD) �

RFBD RFBD/h. Anoia

Any Anoia Catalunya Anoia Catalunya RFBD/h.MEUR Euros Índex Cat.=100

1986 270 23.535 3.384 3.931 86,11987 304 26.312 3.787 4.381 86,41988 342 29.252 4.225 4.856 87,01989 382 32.004 4.689 5.301 88,41990 456 37.831 5.550 6.251 88,81991 513 42.080 6.200 6.930 89,51992 548 44.775 6.571 7.350 89,41993 594 47.929 7.075 7.861 90,01994 619 49.393 7.311 8.102 90,31995 675 53.442 7.903 8.763 90,21996 763 57.287 8.777 9.406 93,3

26

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Quadre 2.2.5. Evolució de la RFBD als municipis de més de 1.000 h.

1997 2002

Bruc, el1 – 7Calaf 6 7Capellades 6 6Hostalets de Pierola, els 6 6Igualada 6 7Masquefa 6 6Òdena 6 6Piera 6 6Pobla de Claramunt, la 6 7Sant Martí de Tous1 – 6Santa Margarida de Montbui 5 5Torre de Claramunt, la 6 7Vallbona d’Anoia 6 6Vilanova del Camí 6 5

Catalunya 7 8

Creixement anual acumulatiu

Expressat en euros del 2002 1997-2002, en %

Anoia 8.894 11.013 4,4Catalunya 10.217 12.650 4,4

1Aquests municipis l’any 1997 tenien menys de 1.000 h.

Nota: Els equivalents en euros als índexs econòmics creixen lleugerament cada any.L’any 2002 els índexs econòmics al quadre corresponen als valors següents (euros del 2002):5: RFBD entre 9.700 i 10.800 €6: RFBD entre 10.800 i 11.500 €7: RFBD entre 11.500 i 12.300 €8: RFBD entre 12.300 i 13.000 €

Font: Elaboració pròpia a partir de l’Anuario Económico de España, de “la Caixa”

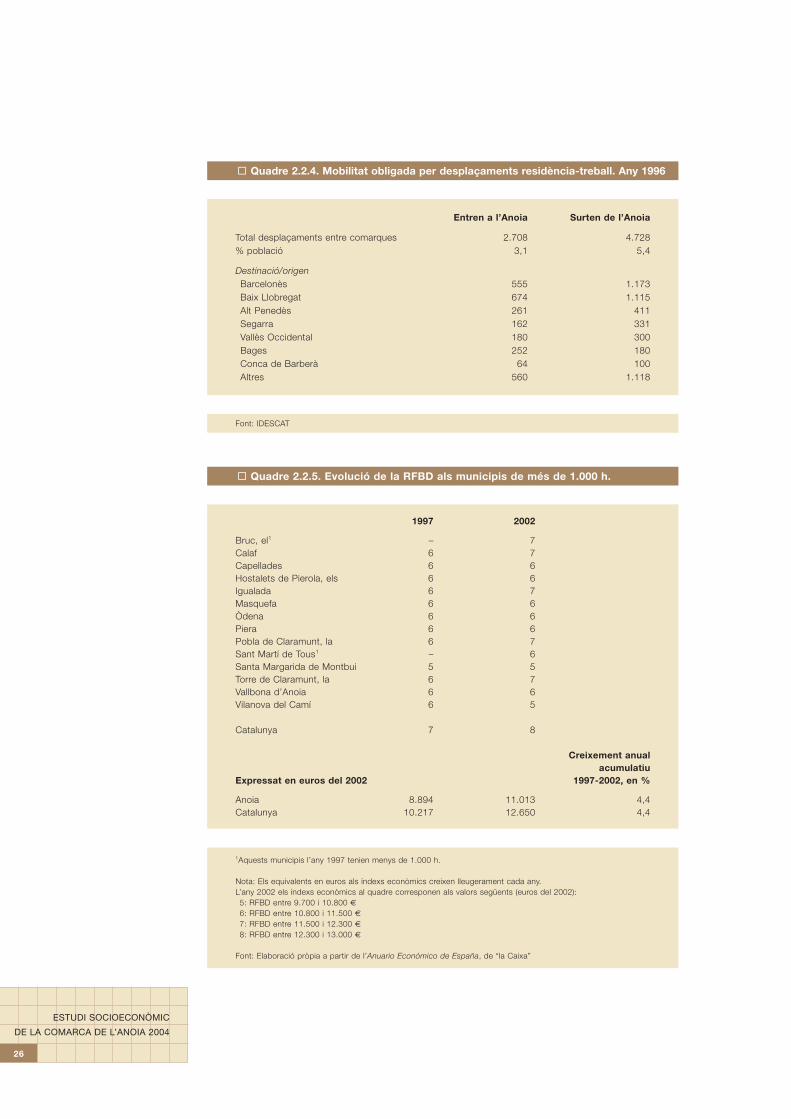

� Quadre 2.2.4. Mobilitat obligada per desplaçaments residència-treball. Any 1996

Entren a l’Anoia Surten de l’Anoia

Total desplaçaments entre comarques 2.708 4.728% població 3,1 5,4

Destinació/origenBarcelonès 555 1.173Baix Llobregat 674 1.115Alt Penedès 261 411Segarra 162 331Vallès Occidental 180 300Bages 252 180Conca de Barberà 64 100Altres 560 1.118

Font: IDESCAT

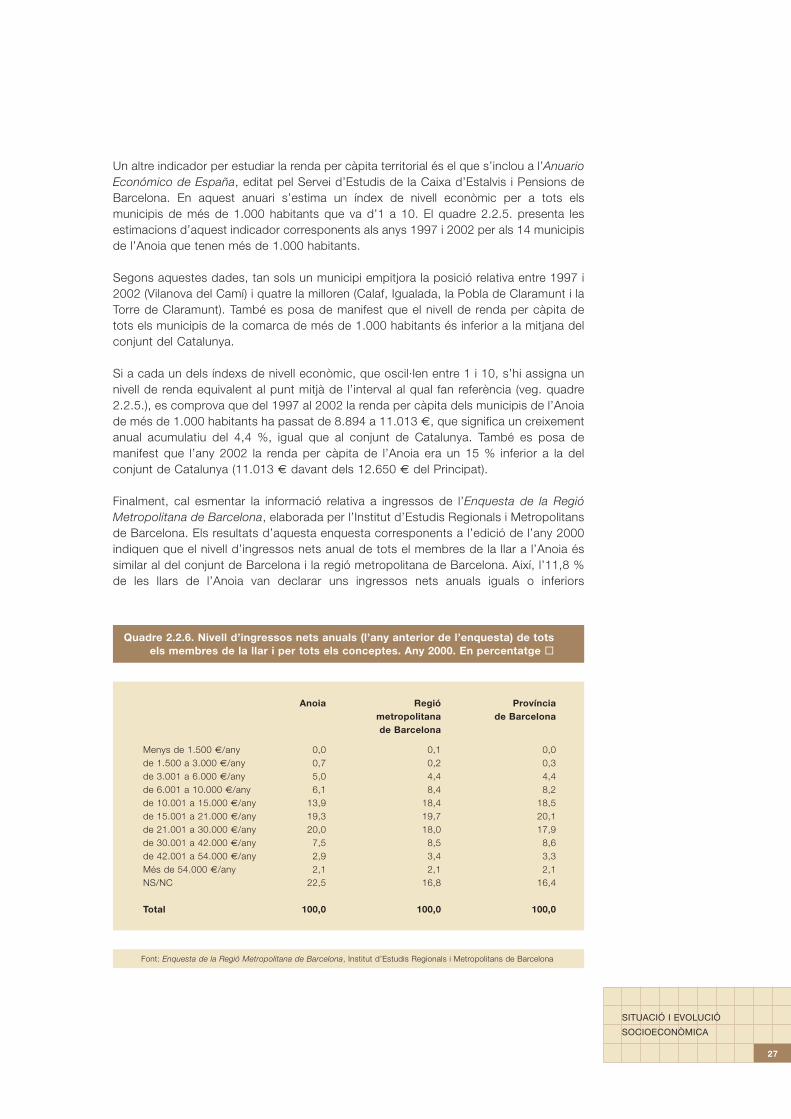

Un altre indicador per estudiar la renda per càpita territorial és el que s’inclou a l’AnuarioEconómico de España, editat pel Servei d’Estudis de la Caixa d’Estalvis i Pensions deBarcelona. En aquest anuari s’estima un índex de nivell econòmic per a tots elsmunicipis de més de 1.000 habitants que va d’1 a 10. El quadre 2.2.5. presenta lesestimacions d’aquest indicador corresponents als anys 1997 i 2002 per als 14 municipisde l’Anoia que tenen més de 1.000 habitants.

Segons aquestes dades, tan sols un municipi empitjora la posició relativa entre 1997 i2002 (Vilanova del Camí) i quatre la milloren (Calaf, Igualada, la Pobla de Claramunt i laTorre de Claramunt). També es posa de manifest que el nivell de renda per càpita detots els municipis de la comarca de més de 1.000 habitants és inferior a la mitjana delconjunt del Catalunya.

Si a cada un dels índexs de nivell econòmic, que oscil·len entre 1 i 10, s’hi assigna unnivell de renda equivalent al punt mitjà de l’interval al qual fan referència (veg. quadre2.2.5.), es comprova que del 1997 al 2002 la renda per càpita dels municipis de l’Anoiade més de 1.000 habitants ha passat de 8.894 a 11.013 €, que significa un creixementanual acumulatiu del 4,4 %, igual que al conjunt de Catalunya. També es posa demanifest que l’any 2002 la renda per càpita de l’Anoia era un 15 % inferior a la delconjunt de Catalunya (11.013 € davant dels 12.650 € del Principat).

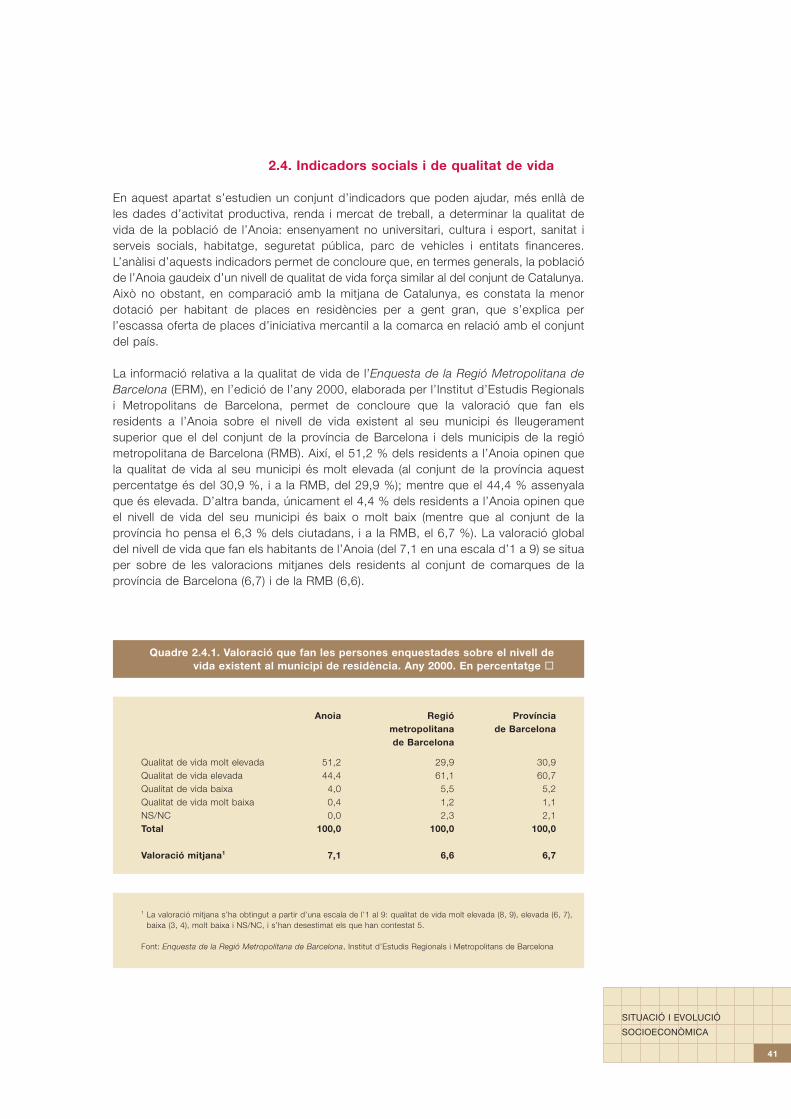

Finalment, cal esmentar la informació relativa a ingressos de l’Enquesta de la RegióMetropolitana de Barcelona, elaborada per l’Institut d’Estudis Regionals i Metropolitansde Barcelona. Els resultats d’aquesta enquesta corresponents a l’edició de l’any 2000indiquen que el nivell d’ingressos nets anual de tots el membres de la llar a l’Anoia éssimilar al del conjunt de Barcelona i la regió metropolitana de Barcelona. Així, l’11,8 %de les llars de l’Anoia van declarar uns ingressos nets anuals iguals o inferiors

27

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

Quadre 2.2.6. Nivell d’ingressos nets anuals (l’any anterior de l’enquesta) de totsels membres de la llar i per tots els conceptes. Any 2000. En percentatge �

Anoia Regió Provínciametropolitana de Barcelonade Barcelona

Menys de 1.500 €/any 0,0 0,1 0,0de 1.500 a 3.000 €/any 0,7 0,2 0,3de 3.001 a 6.000 €/any 5,0 4,4 4,4de 6.001 a 10.000 €/any 6,1 8,4 8,2de 10.001 a 15.000 €/any 13,9 18,4 18,5de 15.001 a 21.000 €/any 19,3 19,7 20,1de 21.001 a 30.000 €/any 20,0 18,0 17,9de 30.001 a 42.000 €/any 7,5 8,5 8,6de 42.001 a 54.000 €/any 2,9 3,4 3,3Més de 54.000 €/any 2,1 2,1 2,1NS/NC 22,5 16,8 16,4

Total 100,0 100,0 100,0

Font: Enquesta de la Regió Metropolitana de Barcelona, Institut d’Estudis Regionals i Metropolitans de Barcelona

als 10.000 €, el 53,2 % de les llars se situaven en uns ingressos nets entre 10.000 i30.000 € l’any, mentre que el 12,5 % de les llars declaraven uns ingressos netssuperiors als 30.000 € anuals (cal tenir en compte que el 22,5 % de les personesenquestades van preferir no respondre —o no van saber-ne—) la pregunta inclosa enl’enquesta referida al nivell d’ingressos de la seva unitat familiar).

Síntesi

Des de l’any 1998 fins al 2003, el PIB de l’Anoia va assolir un creixement mitjàinteranual del 2,3 %, un ritme lleugerament inferior al conjunt de Catalunya en elmateix període, que va ser del 2,9 %. Aquest diferencial de creixement haprovocat que l’Anoia hagi patit una lleugera pèrdua de pes en termes de PIB enrelació amb el Principat. El menor dinamisme de la indústria de la comarca,influenciat sobretot per la situació desfavorable del sector tèxtil, és el principalfactor explicatiu del diferencial de creixement entre l’Anoia i Catalunya en elperíode considerat.

L’any 2003 el PIB per càpita de la comarca de l’Anoia era de 10.712 €, un24,6 % menys que la mitjana catalana del mateix any (14.198 €). Aquestdiferencial s’ha eixamplat lleugerament des del 1998, atès que en aquests anysel PIB de l’Anoia ha crescut menys que al conjunt de Catalunya, mentre que lapoblació ha augmentat més a la comarca que al Principat.

Segons les dades de l’IDESCAT, del 1986 al 1996 (darrer any disponible) larenda per càpita de l’Anoia s’ha apropat progressivament a la mitjana catalana.

D’altra banda, altres fonts indiquen que del 1997 al 2002 la renda per càpitadels municipis de l’Anoia de més de 1.000 habitants ha augmentat el 4,4 %anual acumulatiu, el mateix percentatge que al conjunt de Catalunya.

2.3. Ocupació i mercat laboral� Estructura i evolució de l’ocupació

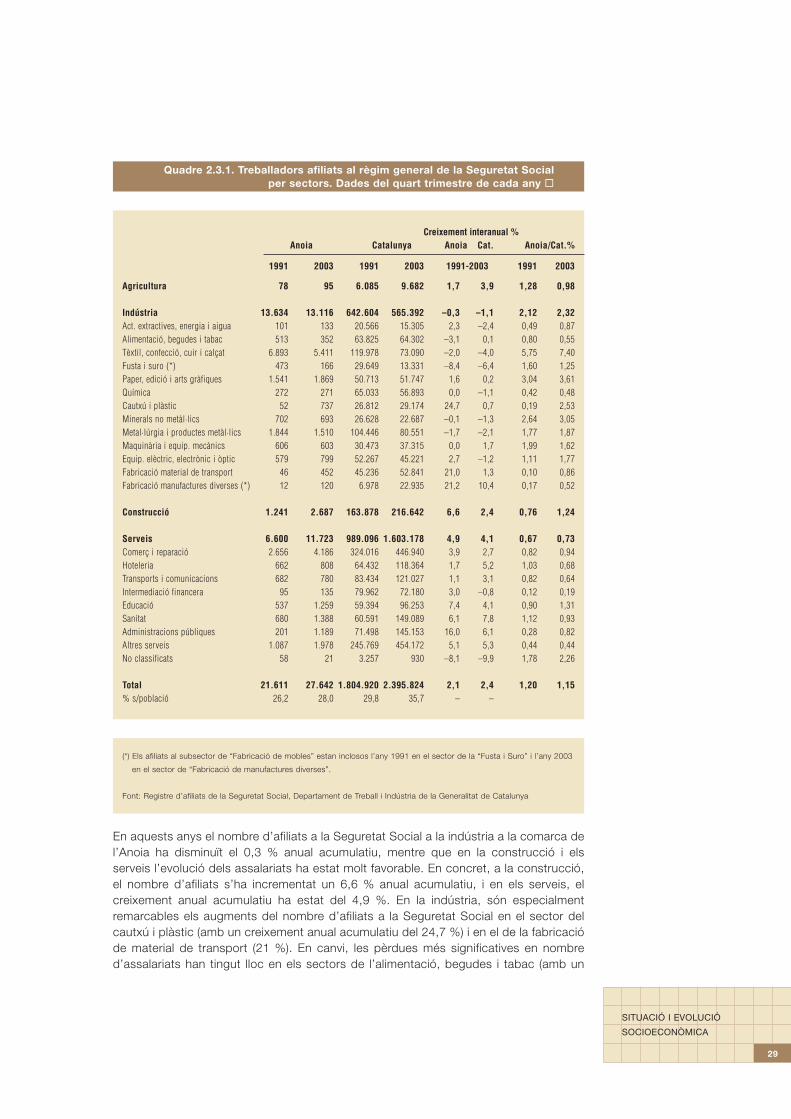

Durant els darrers anys l’increment de l’activitat econòmica a la comarca de l’Anoias’ha traduït en un creixement notable de l’ocupació. En el període 1991-2003, elnombre d’afiliats a la comarca ha augmentat el 27,9 % acumulat (que significa uncreixement anual acumulatiu del 2,1 %), una taxa lleugerament inferior al 32,7 % delconjunt de Catalunya (és a dir, un creixement anual acumulatiu del 2,4 %). En aquestsanys, el creixement del nombre d’afiliats al règim de la Seguretat Social ha estatsuperior al de la població tant a la comarca de l’Anoia com a Catalunya, fet que haprovocat un increment del percentatge d’assalariats respecte a la població. En concret,mentre que l’any 1991 el 26,2 % de la població de la comarca estava afiliada a laSeguretat Social, el 2003 aquest percentatge era del 28 %. Això no obstant, l’any 2003el percentatge de la població assalariada de la comarca se situava clarament per sotadel 35,7 % assolit pel total de Catalunya (veg. quadre 2.3.1.).

28

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

En aquests anys el nombre d’afiliats a la Seguretat Social a la indústria a la comarca del’Anoia ha disminuït el 0,3 % anual acumulatiu, mentre que en la construcció i elsserveis l’evolució dels assalariats ha estat molt favorable. En concret, a la construcció,el nombre d’afiliats s’ha incrementat un 6,6 % anual acumulatiu, i en els serveis, elcreixement anual acumulatiu ha estat del 4,9 %. En la indústria, són especialmentremarcables els augments del nombre d’afiliats a la Seguretat Social en el sector delcautxú i plàstic (amb un creixement anual acumulatiu del 24,7 %) i en el de la fabricacióde material de transport (21 %). En canvi, les pèrdues més significatives en nombred’assalariats han tingut lloc en els sectors de l’alimentació, begudes i tabac (amb un

29

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

Quadre 2.3.1. Treballadors afiliats al règim general de la Seguretat Socialper sectors. Dades del quart trimestre de cada any �

Creixement interanual %Anoia Catalunya Anoia Cat. Anoia/Cat.%

1991 2003 1991 2003 1991-2003 1991 2003

Agricultura 78 95 6.085 9.682 1,7 3,9 1,28 0,98

Indústria 13.634 13.116 642.604 565.392 –0,3 –1,1 2,12 2,32Act. extractives, energia i aigua 101 133 20.566 15.305 2,3 –2,4 0,49 0,87Alimentació, begudes i tabac 513 352 63.825 64.302 –3,1 0,1 0,80 0,55Tèxtil, confecció, cuir i calçat 6.893 5.411 119.978 73.090 –2,0 –4,0 5,75 7,40Fusta i suro (*) 473 166 29.649 13.331 –8,4 –6,4 1,60 1,25Paper, edició i arts gràfiques 1.541 1.869 50.713 51.747 1,6 0,2 3,04 3,61Química 272 271 65.033 56.893 0,0 –1,1 0,42 0,48Cautxú i plàstic 52 737 26.812 29.174 24,7 0,7 0,19 2,53Minerals no metàl·lics 702 693 26.628 22.687 –0,1 –1,3 2,64 3,05Metal·lúrgia i productes metàl·lics 1.844 1.510 104.446 80.551 –1,7 –2,1 1,77 1,87Maquinària i equip. mecànics 606 603 30.473 37.315 0,0 1,7 1,99 1,62Equip. elèctric, electrònic i òptic 579 799 52.267 45.221 2,7 –1,2 1,11 1,77Fabricació material de transport 46 452 45.236 52.841 21,0 1,3 0,10 0,86Fabricació manufactures diverses (*) 12 120 6.978 22.935 21,2 10,4 0,17 0,52

Construcció 1.241 2.687 163.878 216.642 6,6 2,4 0,76 1,24

Serveis 6.600 11.723 989.096 1.603.178 4,9 4,1 0,67 0,73Comerç i reparació 2.656 4.186 324.016 446.940 3,9 2,7 0,82 0,94Hoteleria 662 808 64.432 118.364 1,7 5,2 1,03 0,68Transports i comunicacions 682 780 83.434 121.027 1,1 3,1 0,82 0,64Intermediació financera 95 135 79.962 72.180 3,0 –0,8 0,12 0,19Educació 537 1.259 59.394 96.253 7,4 4,1 0,90 1,31Sanitat 680 1.388 60.591 149.089 6,1 7,8 1,12 0,93Administracions públiques 201 1.189 71.498 145.153 16,0 6,1 0,28 0,82Altres serveis 1.087 1.978 245.769 454.172 5,1 5,3 0,44 0,44No classificats 58 21 3.257 930 –8,1 –9,9 1,78 2,26

Total 21.611 27.642 1.804.920 2.395.824 2,1 2,4 1,20 1,15% s/població 26,2 28,0 29,8 35,7 – –

(*) Els afiliats al subsector de “Fabricació de mobles” estan inclosos l’any 1991 en el sector de la “Fusta i Suro” i l’any 2003

en el sector de “Fabricació de manufactures diverses”.

Font: Registre d’afiliats de la Seguretat Social, Departament de Treball i Indústria de la Generalitat de Catalunya

descens anual acumulatiu del 3,1 %), del tèxtil, confecció, cuir i calçat (2 %) i de lametal·lúrgia i els productes metàl·lics (1,7 %). Pel que fa als serveis, totes les activitatsincloses en aquest sector han tingut una evolució favorable del nombre d’afiliats a laSeguretat Social. Així, el nombre d’afiliats a les administracions públiques ha assolit uncreixement anual acumulatiu del 16 %, a l’educació, del 7,4 %; a la sanitat, del 6,1 %;en els altres serveis (inclou serveis prestats a les empreses, lloguer de béns mobles iimmobles, assistència social, serveis recreatius i culturals, serveis personals i serveisdomèstics) del 5,1 %, i en el comerç i reparació, el 3,9 %.

El percentatge d’afiliats al règim de la Seguretat Social a la comarca de l’Anoia en relacióamb el conjunt de Catalunya no ha variat excessivament en aquest període (l’1,20 %

30

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Quadre 2.3.2. Estructura dels treballadors afiliats al règim general de la Seguretat Social. Dades del quart trimestre de cada any, en percentatge

Anoia Catalunya

1991 2003 1991 2003

Agricultura 0,4 0,3 0,3 0,4

Indústria 63,1 47,4 35,6 23,6Act. extractives, energia i aigua 0,5 0,5 1,1 0,6Alimentació, begudes i tabac 2,4 1,3 3,5 2,7Tèxtil, confecció, cuir i calçat 31,9 19,6 6,6 3,1Fusta i suro (*) 2,2 0,6 1,6 0,6Paper, edició i arts gràfiques 7,1 6,8 2,8 2,2Química 1,3 1,0 3,6 2,4Cautxú i plàstic 0,2 2,7 1,5 1,2Minerals no metàl·lics 3,2 2,5 1,5 0,9Metal·lúrgia i productes metàl·lics 8,5 5,5 5,8 3,4Maquinària i equip. mecànics 2,8 2,2 1,7 1,6Equip. elèctric, electrònic i òptic 2,7 2,9 2,9 1,9Fabricació material de transport 0,2 1,6 2,5 2,2Fabricació manufactures diverses (*) 0,1 0,4 0,4 1,0

Construcció 5,7 9,7 9,1 9,0

Serveis 30,5 42,4 54,8 66,9Comerç i reparació 12,3 15,1 18,0 18,7Hoteleria 3,1 2,9 3,6 4,9Transports i comunicacions 3,2 2,8 4,6 5,1Intermediació financera 0,4 0,5 4,4 3,0Educació 2,5 4,6 3,3 4,0Sanitat 3,1 5,0 3,4 6,2Administracions públiques 0,9 4,3 4,0 6,1Altres serveis 5,0 7,2 13,6 19,0

No classificats 0,3 0,1 0,2 0,0

Total 100,0 100,0 100,0 100,0

(*) Els afiliats al subsector de “Fabricació de mobles” estan inclosos l’any 1991 en el sector de la “Fusta i suro”i l’any 2003 en el sector de “Fabricació de manufactures diverses”.

Font: Registre d’afiliats de la Seguretat Social, Departament de Treball i Indústria de la Generalitat de Catalunya

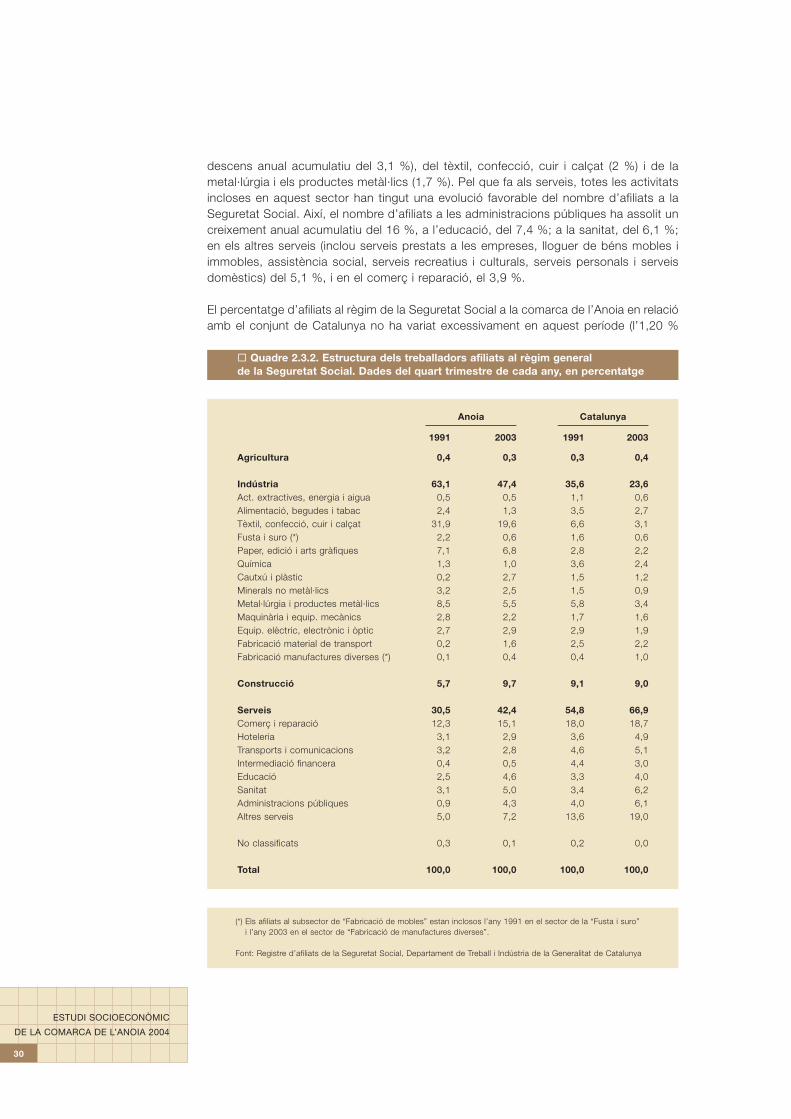

respecte del total de Catalunya l’any 1991 i l’1,15 % l’any 2003). Això no obstant,aquests percentatges se situen per sota del pes de la població de la comarca respecteal conjunt de Catalunya, que l’any 1991 era de l’1,36 %, i el 2003, de l’1,47 %.

En aquest període, la indústria ha patit una pèrdua de pes en l’estructura productiva del’Anoia, atès que l’any 1991 representava el 63,1 % dels afiliats al règim de la SeguretatSocial, mentre que el 2003 aquest percentatge se situava en el 47,4 %. En canvi, laconstrucció (que l’any 2003 ocupava al 9,7 % dels assalariats de la comarca) i elsserveis (amb el 42,4 % dels afiliats a la Seguretat Social a la comarca el 2003), hanaugmentat considerablement la importància en l’estructura productiva de l’Anoia (veg.quadre 2.3.2.).

31

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

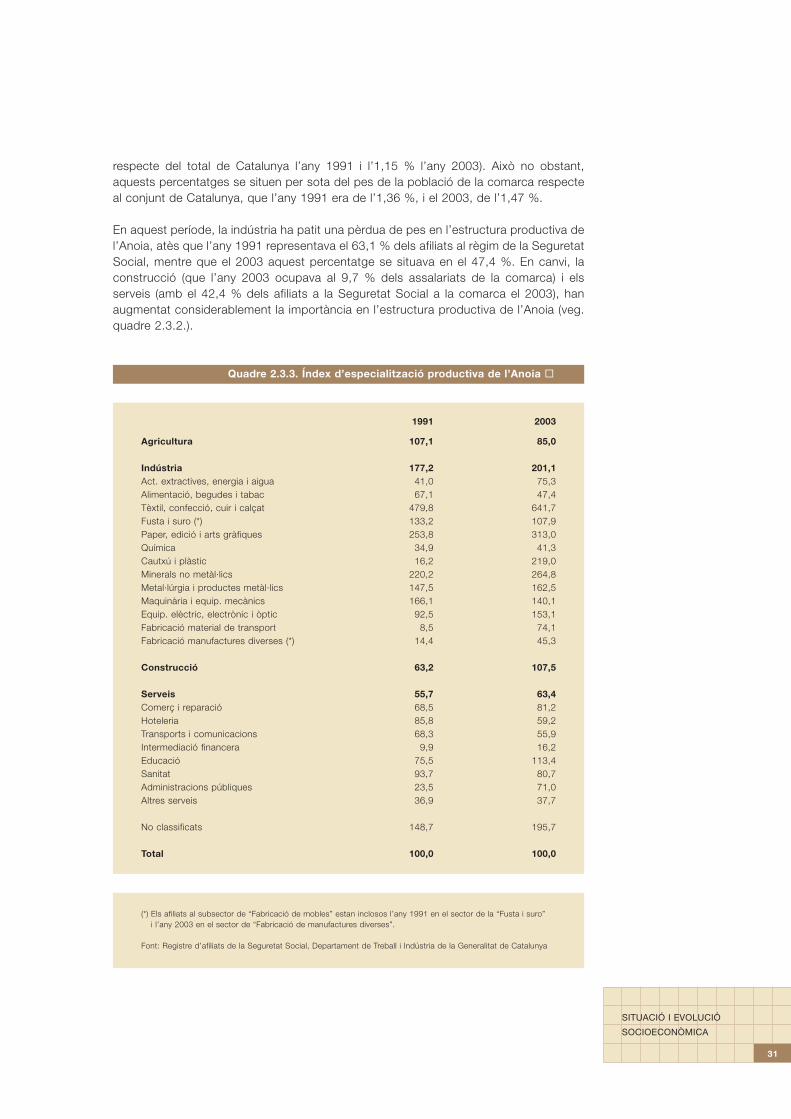

Quadre 2.3.3. Índex d’especialització productiva de l’Anoia �

1991 2003

Agricultura 107,1 85,0

Indústria 177,2 201,1Act. extractives, energia i aigua 41,0 75,3Alimentació, begudes i tabac 67,1 47,4Tèxtil, confecció, cuir i calçat 479,8 641,7Fusta i suro (*) 133,2 107,9Paper, edició i arts gràfiques 253,8 313,0Química 34,9 41,3Cautxú i plàstic 16,2 219,0Minerals no metàl·lics 220,2 264,8Metal·lúrgia i productes metàl·lics 147,5 162,5Maquinària i equip. mecànics 166,1 140,1Equip. elèctric, electrònic i òptic 92,5 153,1Fabricació material de transport 8,5 74,1Fabricació manufactures diverses (*) 14,4 45,3

Construcció 63,2 107,5

Serveis 55,7 63,4Comerç i reparació 68,5 81,2Hoteleria 85,8 59,2Transports i comunicacions 68,3 55,9Intermediació financera 9,9 16,2Educació 75,5 113,4Sanitat 93,7 80,7Administracions públiques 23,5 71,0Altres serveis 36,9 37,7

No classificats 148,7 195,7

Total 100,0 100,0

(*) Els afiliats al subsector de “Fabricació de mobles” estan inclosos l’any 1991 en el sector de la “Fusta i suro” i l’any 2003 en el sector de “Fabricació de manufactures diverses”.

Font: Registre d’afiliats de la Seguretat Social, Departament de Treball i Indústria de la Generalitat de Catalunya

El sector productiu més important i amb més tradició a la comarca agrupa les activitatsdel tèxtil, de la confecció i de l’adoberia. L’any 2003, aquest sector ocupava el 19,6 %dels treballadors de l’Anoia i representava el 41,3 % dels afiliats a la Seguretat Socialen la indústria. Això no obstant, en el període 1991-2003 aquest sector ha patit unapèrdua significativa de pes en l’estructura productiva de l’Anoia, atès que l’any 1991representava el 31,9 % del total d’assalariats. Altres subsectors industrials productiusamb una presència important en la comarca són el paper, edició i arts gràfiques (el 6,8 %dels assalariats de la comarca) i la metal·lúrgia i productes metàl·lics (5,5 %). En elsserveis descata el nombre d’afiliats al comerç i reparació (el 15,1 % dels assalariats de la comarca), els altres serveis (7,2 %), la sanitat (5 %), l’educació (4,6 %) i lesadministracions públiques (4,3 %).

L’índex d’especialització productiva permet de valorar la presència dels sectorsproductius a la comarca de l’Anoia i al conjunt de Catalunya i completar la informaciódel quadre 2.3.2. mitjançant l’ús de l’expressió:

on Lij són els assalariats en el sector i a l’Anoia, Lj són els assalariats totals de lacomarca, Li són els assalariats en el sector i a Catalunya, i L són els afiliats a laSeguretat Social al conjunt de Catalunya. Si el valor que s’obté està per sobre de 100,significa que la comarca està més especialitzada que el conjunt de Catalunya en el

Lij / LjIEij = –––––– · 100Li / L

32

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

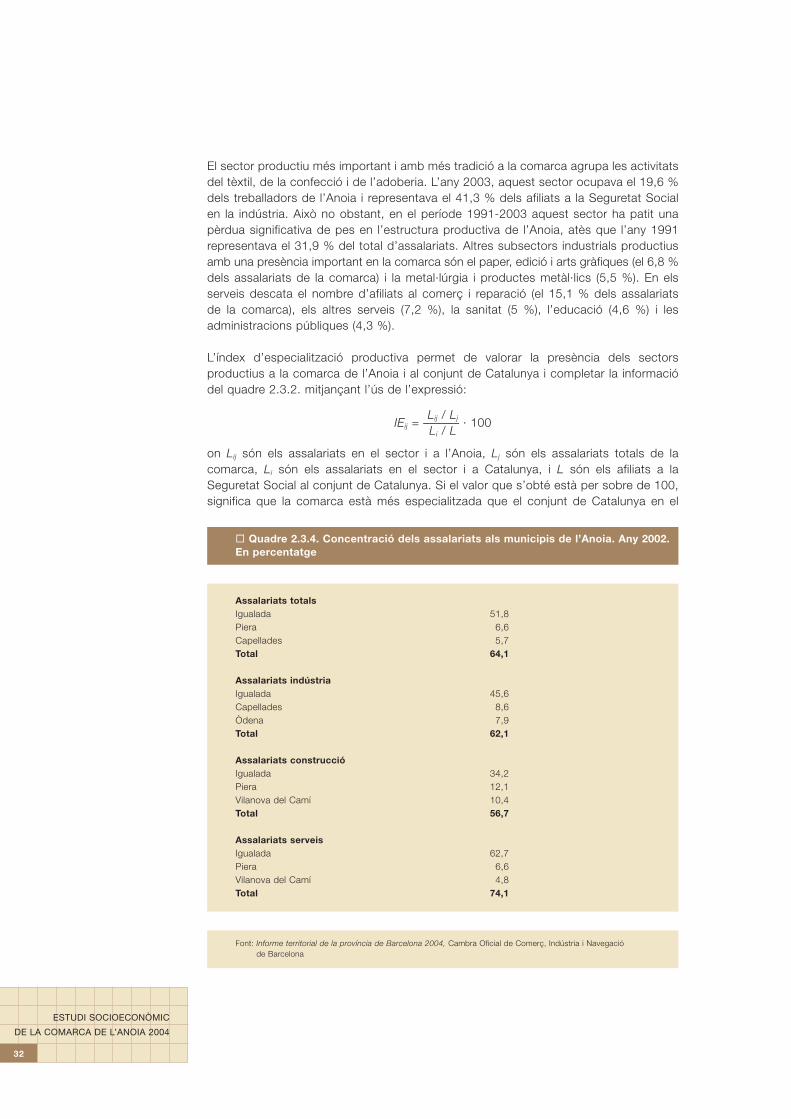

� Quadre 2.3.4. Concentració dels assalariats als municipis de l’Anoia. Any 2002.En percentatge

Assalariats totalsIgualada 51,8Piera 6,6Capellades 5,7Total 64,1

Assalariats indústriaIgualada 45,6Capellades 8,6Òdena 7,9Total 62,1

Assalariats construccióIgualada 34,2Piera 12,1Vilanova del Camí 10,4Total 56,7

Assalariats serveisIgualada 62,7Piera 6,6Vilanova del Camí 4,8Total 74,1

Font: Informe territorial de la província de Barcelona 2004, Cambra Oficial de Comerç, Indústria i Navegacióde Barcelona

sector, atès que el pes del sector és superior a la comarca que al conjunt de Catalunya.En cas contrari, si l’índex és inferior a 100, indica que a la comarca el sector té unmenor pes en l’estructura productiva que al conjunt de Catalunya.

Els resultats que es mostren al quadre 2.3.3. posen de manifest que l’Anoia té unaespecialització productiva més elevada en la indústria i (encara que menys), en la construcció que el conjunt de Catalunya, mentre que el pes del sector serveis a lacomarca és clarament inferior que al conjunt de Catalunya. El valor més elevat de l’índexl’any 2003 s’obté en el sector del tèxtil, confecció, cuir i calçat (aquest índex és igual a 641,7, que és el quocient multiplicat per 100 entre el pes del sector en l’estructuraproductiva de la comarca —19,6 %— i el pes del sector en l’estructura productivacatalana —3,1 %—). Altres activitats industrials amb més especialització a la comarcaque a Catalunya l’any 2003 són el paper, edició i arts gràfiques (313), els minerals nometàl·lics (264,8), el cautxú i plàstic (219), la metal·lúrgia i productes metàl·lics (162,5),l’equipament elèctric, electrònic i òptic (153,1), la maquinària i equipaments mecànics(140,1) i la fusta i suro (107,9). En canvi, pel que fa als serveis, la comarca noméspresenta més especialització productiva que el conjunt de Catalunya en l’educació.

L’activitat econòmica està molt concentrada a Igualada, Piera i Capellades. Igualadaapareix com a gran pol productiu amb el 51,8 % dels assalariats de la comarca, mentreque entre aquests tres municipis acumulen el 64,1 % dels afiliats a la Seguretat Social al’Anoia. Al quadre 2.3.4. es mostren els tres municipis que tenen més assalariats encada un dels sectors productius. Es pot observar que Igualada concentra la major partdels assalariats en la indústria (45,6 %), en la construcció (34,2 %) i en els serveis(62,7 %).

33

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

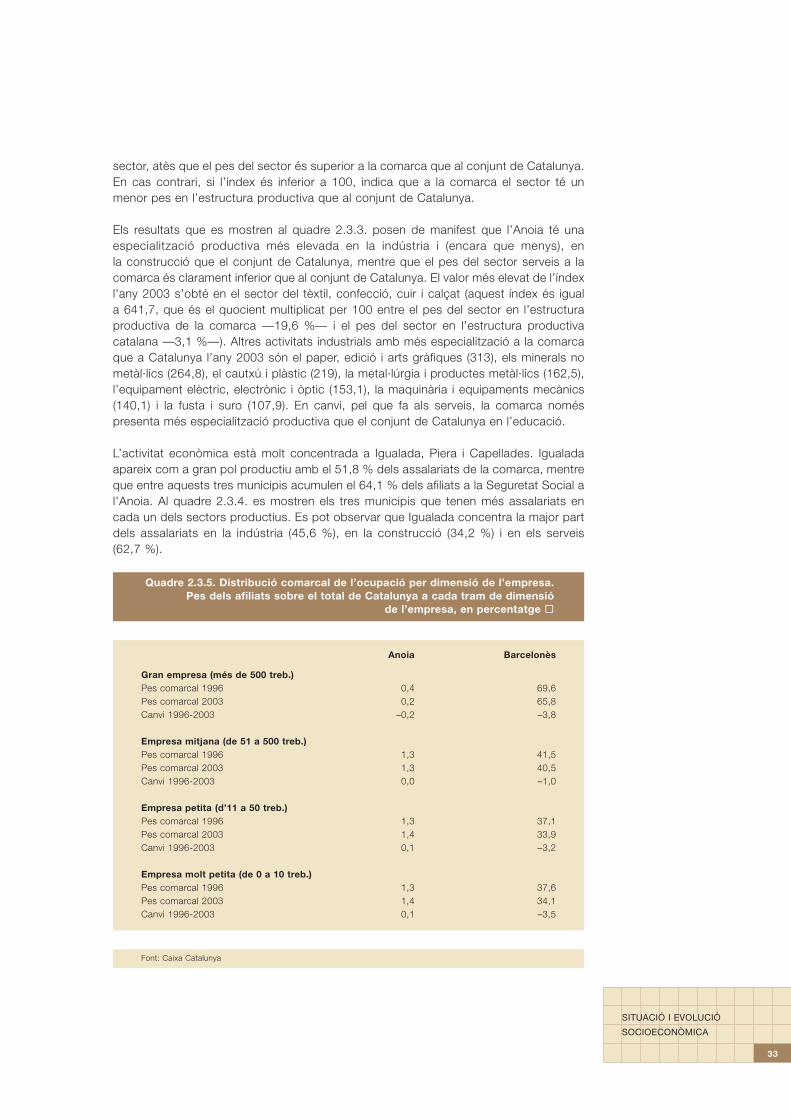

Quadre 2.3.5. Distribució comarcal de l’ocupació per dimensió de l’empresa. Pes dels afiliats sobre el total de Catalunya a cada tram de dimensió

de l’empresa, en percentatge �

Anoia Barcelonès

Gran empresa (més de 500 treb.)Pes comarcal 1996 0,4 69,6Pes comarcal 2003 0,2 65,8Canvi 1996-2003 –0,2 –3,8

Empresa mitjana (de 51 a 500 treb.)Pes comarcal 1996 1,3 41,5Pes comarcal 2003 1,3 40,5Canvi 1996-2003 0,0 –1,0

Empresa petita (d’11 a 50 treb.)Pes comarcal 1996 1,3 37,1Pes comarcal 2003 1,4 33,9Canvi 1996-2003 0,1 –3,2

Empresa molt petita (de 0 a 10 treb.)Pes comarcal 1996 1,3 37,6Pes comarcal 2003 1,4 34,1Canvi 1996-2003 0,1 –3,5

Font: Caixa Catalunya

En la distribució de l’ocupació per dimensió d’empresa, mesurada en relació amb elconjunt de Catalunya, no hi ha hagut canvis significatius entre el 1996 i el 2003 (veg.quadre 2.3.5.). El pes relatiu de l’ocupació en grans empreses (> 500 treballadors) haperdut dues dècimes respecte del conjunt de Catalunya, mentre que a les empresesmitjanes (de 51 a 500 treballadors) el pes s’ha mantingut constant. En canvi, s’haguanyat una dècima en el pes de les empreses petites (d’11 a 50 treballadors) i en lesmolt petites (de 0 a 10 treballadors).

� Distribució i evolució de l’atur

Les dades d’atur registrat a les oficines de l’INEM assenyalen que a la comarca del’Anoia hi havia 4.025 persones aturades l’any 2003, el 2 % del total català,lleugerament per sobre de l’1,5 % que representa la població de l’Anoia en el totalcatalà. D’altra banda, cal destacar que l’any 1983 l’atur a la comarca representava l’1,1 % del de l’economia catalana, per la qual cosa en aquests 20 anys l’evolució del’atur registrat ha estat més desfavorable a l’Anoia que al conjunt de Catalunya.

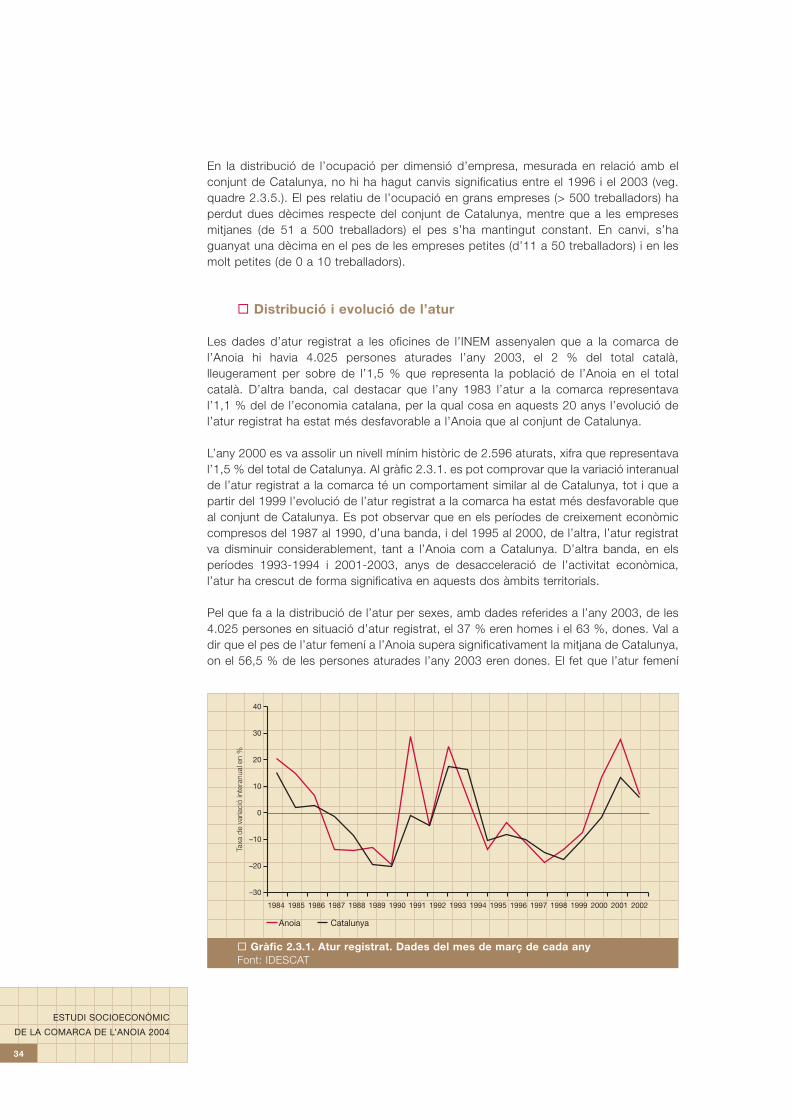

L’any 2000 es va assolir un nivell mínim històric de 2.596 aturats, xifra que representaval’1,5 % del total de Catalunya. Al gràfic 2.3.1. es pot comprovar que la variació interanualde l’atur registrat a la comarca té un comportament similar al de Catalunya, tot i que apartir del 1999 l’evolució de l’atur registrat a la comarca ha estat més desfavorable queal conjunt de Catalunya. Es pot observar que en els períodes de creixement econòmiccompresos del 1987 al 1990, d’una banda, i del 1995 al 2000, de l’altra, l’atur registratva disminuir considerablement, tant a l’Anoia com a Catalunya. D’altra banda, en elsperíodes 1993-1994 i 2001-2003, anys de desacceleració de l’activitat econòmica,l’atur ha crescut de forma significativa en aquests dos àmbits territorials.

Pel que fa a la distribució de l’atur per sexes, amb dades referides a l’any 2003, de les4.025 persones en situació d’atur registrat, el 37 % eren homes i el 63 %, dones. Val adir que el pes de l’atur femení a l’Anoia supera significativament la mitjana de Catalunya,on el 56,5 % de les persones aturades l’any 2003 eren dones. El fet que l’atur femení

34

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Gràfic 2.3.1. Atur registrat. Dades del mes de març de cada anyFont: IDESCAT

40

30

20

10

0

–10

–20

–30

1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Anoia Catalunya

Taxa

de

varia

ció

inte

ranu

al e

n %

superi significativament l’atur masculí és una pauta de comportament habitual tant al’Anoia com al conjunt de Catalunya, però en el cas de l’Anoia s’hi afegeix la importànciadel sector tèxtil a la comarca, una activitat amb una marcada presència femenina i queha evolucionat negativament en el mercat de treball. Aquest tret diferencial pot ajudar aentendre l’absència d’un procés de convergència entre les taxes d’atur femení i masculíels darrers anys a l’Anoia, a diferència del conjunt de l’economia catalana.

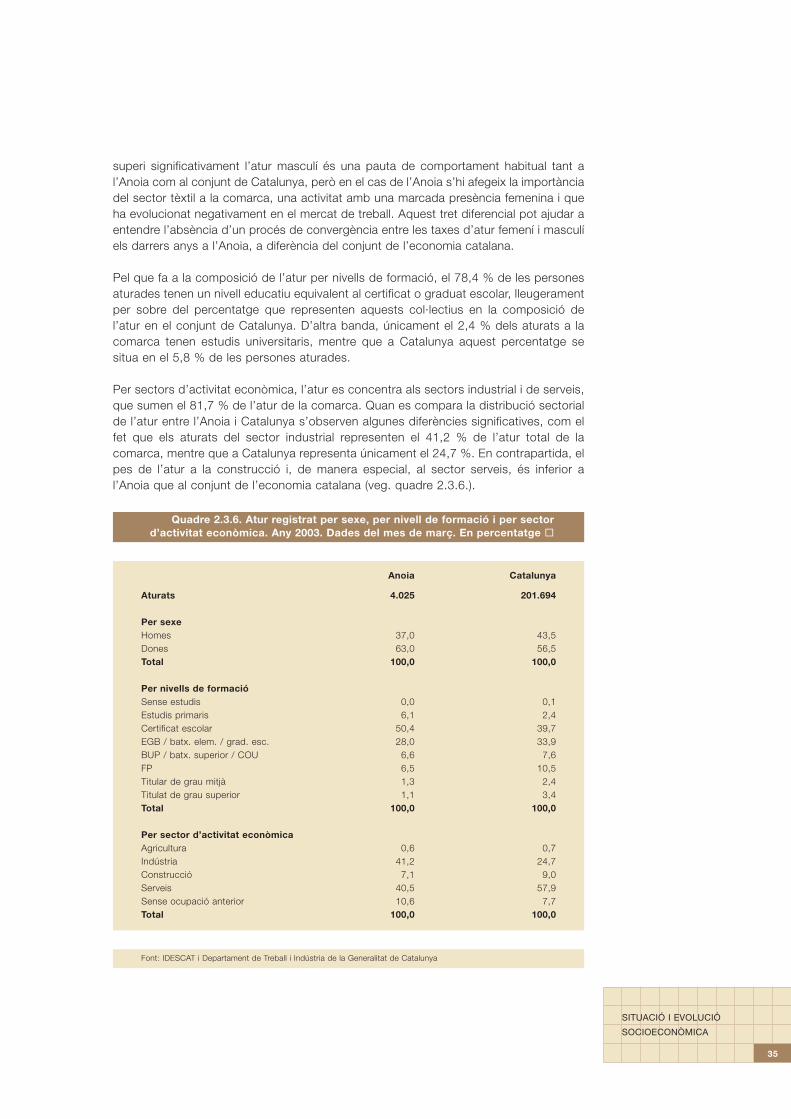

Pel que fa a la composició de l’atur per nivells de formació, el 78,4 % de les personesaturades tenen un nivell educatiu equivalent al certificat o graduat escolar, lleugeramentper sobre del percentatge que representen aquests col·lectius en la composició del’atur en el conjunt de Catalunya. D’altra banda, únicament el 2,4 % dels aturats a lacomarca tenen estudis universitaris, mentre que a Catalunya aquest percentatge sesitua en el 5,8 % de les persones aturades.

Per sectors d’activitat econòmica, l’atur es concentra als sectors industrial i de serveis,que sumen el 81,7 % de l’atur de la comarca. Quan es compara la distribució sectorialde l’atur entre l’Anoia i Catalunya s’observen algunes diferències significatives, com elfet que els aturats del sector industrial representen el 41,2 % de l’atur total de lacomarca, mentre que a Catalunya representa únicament el 24,7 %. En contrapartida, elpes de l’atur a la construcció i, de manera especial, al sector serveis, és inferior al’Anoia que al conjunt de l’economia catalana (veg. quadre 2.3.6.).

35

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

Quadre 2.3.6. Atur registrat per sexe, per nivell de formació i per sectord’activitat econòmica. Any 2003. Dades del mes de març. En percentatge �

Anoia Catalunya

Aturats 4.025 201.694

Per sexeHomes 37,0 43,5Dones 63,0 56,5Total 100,0 100,0

Per nivells de formacióSense estudis 0,0 0,1Estudis primaris 6,1 2,4Certificat escolar 50,4 39,7EGB / batx. elem. / grad. esc. 28,0 33,9BUP / batx. superior / COU 6,6 7,6FP 6,5 10,5Titular de grau mitjà 1,3 2,4Titulat de grau superior 1,1 3,4Total 100,0 100,0

Per sector d’activitat econòmicaAgricultura 0,6 0,7Indústria 41,2 24,7Construcció 7,1 9,0Serveis 40,5 57,9Sense ocupació anterior 10,6 7,7Total 100,0 100,0

Font: IDESCAT i Departament de Treball i Indústria de la Generalitat de Catalunya

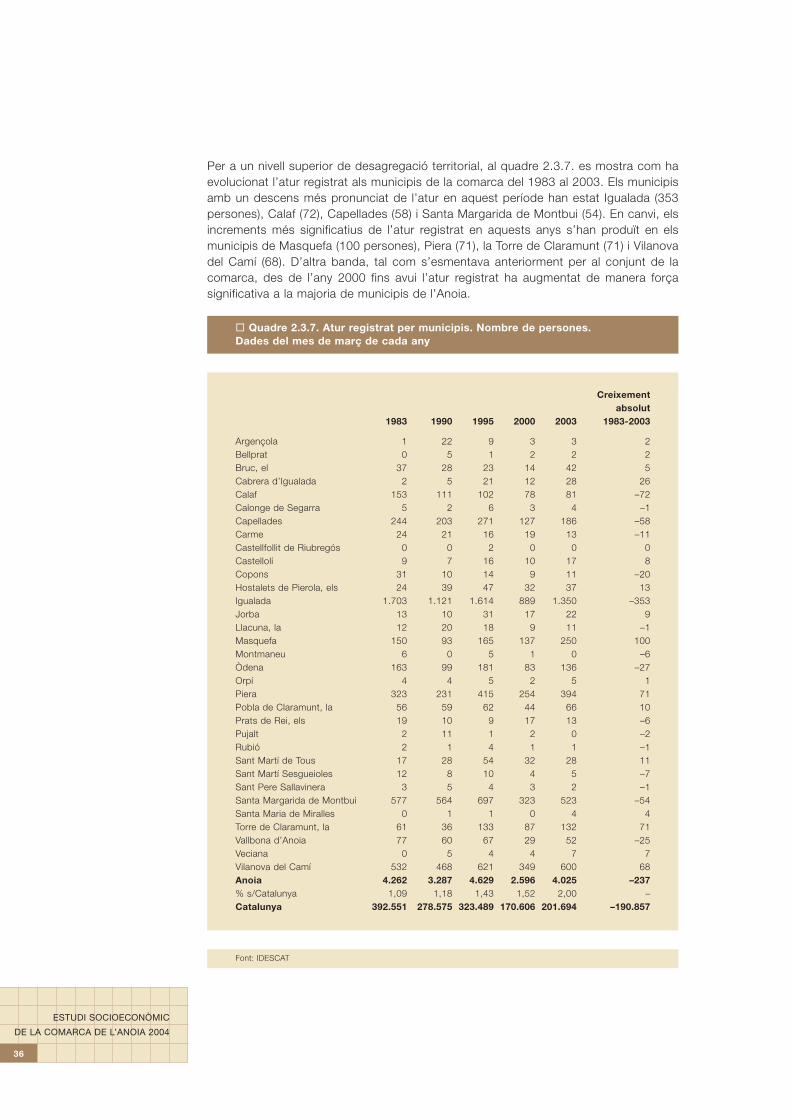

Per a un nivell superior de desagregació territorial, al quadre 2.3.7. es mostra com haevolucionat l’atur registrat als municipis de la comarca del 1983 al 2003. Els municipisamb un descens més pronunciat de l’atur en aquest període han estat Igualada (353persones), Calaf (72), Capellades (58) i Santa Margarida de Montbui (54). En canvi, elsincrements més significatius de l’atur registrat en aquests anys s’han produït en elsmunicipis de Masquefa (100 persones), Piera (71), la Torre de Claramunt (71) i Vilanovadel Camí (68). D’altra banda, tal com s’esmentava anteriorment per al conjunt de lacomarca, des de l’any 2000 fins avui l’atur registrat ha augmentat de manera forçasignificativa a la majoria de municipis de l’Anoia.

36

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Quadre 2.3.7. Atur registrat per municipis. Nombre de persones. Dades del mes de març de cada any

Creixementabsolut

1983 1990 1995 2000 2003 1983-2003

Argençola 1 22 9 3 3 2Bellprat 0 5 1 2 2 2Bruc, el 37 28 23 14 42 5Cabrera d’Igualada 2 5 21 12 28 26Calaf 153 111 102 78 81 –72Calonge de Segarra 5 2 6 3 4 –1Capellades 244 203 271 127 186 –58Carme 24 21 16 19 13 –11Castellfollit de Riubregós 0 0 2 0 0 0Castellolí 9 7 16 10 17 8Copons 31 10 14 9 11 –20Hostalets de Pierola, els 24 39 47 32 37 13Igualada 1.703 1.121 1.614 889 1.350 –353Jorba 13 10 31 17 22 9Llacuna, la 12 20 18 9 11 –1Masquefa 150 93 165 137 250 100Montmaneu 6 0 5 1 0 –6Òdena 163 99 181 83 136 –27Orpí 4 4 5 2 5 1Piera 323 231 415 254 394 71Pobla de Claramunt, la 56 59 62 44 66 10Prats de Rei, els 19 10 9 17 13 –6Pujalt 2 11 1 2 0 –2Rubió 2 1 4 1 1 –1Sant Martí de Tous 17 28 54 32 28 11Sant Martí Sesgueioles 12 8 10 4 5 –7Sant Pere Sallavinera 3 5 4 3 2 –1Santa Margarida de Montbui 577 564 697 323 523 –54Santa Maria de Miralles 0 1 1 0 4 4Torre de Claramunt, la 61 36 133 87 132 71Vallbona d’Anoia 77 60 67 29 52 –25Veciana 0 5 4 4 7 7Vilanova del Camí 532 468 621 349 600 68Anoia 4.262 3.287 4.629 2.596 4.025 –237% s/Catalunya 1,09 1,18 1,43 1,52 2,00 –Catalunya 392.551 278.575 323.489 170.606 201.694 –190.857

Font: IDESCAT

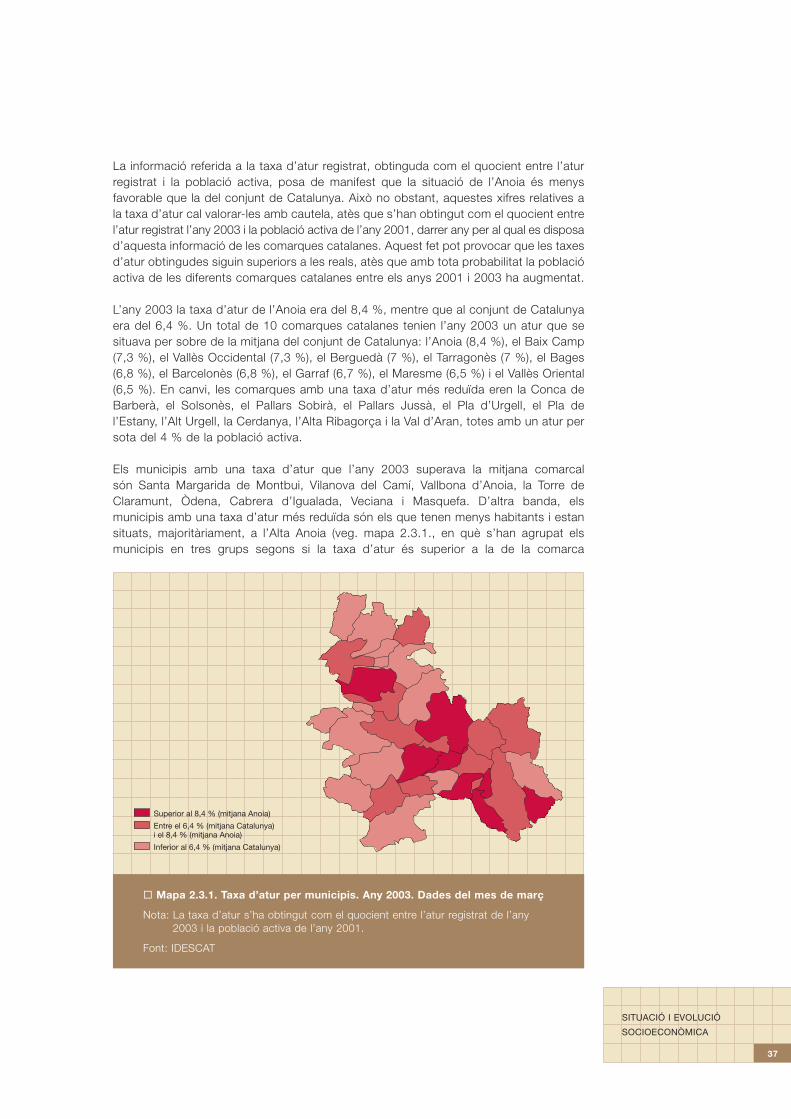

La informació referida a la taxa d’atur registrat, obtinguda com el quocient entre l’aturregistrat i la població activa, posa de manifest que la situació de l’Anoia és menysfavorable que la del conjunt de Catalunya. Això no obstant, aquestes xifres relatives ala taxa d’atur cal valorar-les amb cautela, atès que s’han obtingut com el quocient entrel’atur registrat l’any 2003 i la població activa de l’any 2001, darrer any per al qual es disposad’aquesta informació de les comarques catalanes. Aquest fet pot provocar que les taxesd’atur obtingudes siguin superiors a les reals, atès que amb tota probabilitat la poblacióactiva de les diferents comarques catalanes entre els anys 2001 i 2003 ha augmentat.

L’any 2003 la taxa d’atur de l’Anoia era del 8,4 %, mentre que al conjunt de Catalunyaera del 6,4 %. Un total de 10 comarques catalanes tenien l’any 2003 un atur que sesituava per sobre de la mitjana del conjunt de Catalunya: l’Anoia (8,4 %), el Baix Camp(7,3 %), el Vallès Occidental (7,3 %), el Berguedà (7 %), el Tarragonès (7 %), el Bages(6,8 %), el Barcelonès (6,8 %), el Garraf (6,7 %), el Maresme (6,5 %) i el Vallès Oriental(6,5 %). En canvi, les comarques amb una taxa d’atur més reduïda eren la Conca deBarberà, el Solsonès, el Pallars Sobirà, el Pallars Jussà, el Pla d’Urgell, el Pla del’Estany, l’Alt Urgell, la Cerdanya, l’Alta Ribagorça i la Val d’Aran, totes amb un atur persota del 4 % de la població activa.

Els municipis amb una taxa d’atur que l’any 2003 superava la mitjana comarcal són Santa Margarida de Montbui, Vilanova del Camí, Vallbona d’Anoia, la Torre deClaramunt, Òdena, Cabrera d’Igualada, Veciana i Masquefa. D’altra banda, elsmunicipis amb una taxa d’atur més reduïda són els que tenen menys habitants i estansituats, majoritàriament, a l’Alta Anoia (veg. mapa 2.3.1., en què s’han agrupat elsmunicipis en tres grups segons si la taxa d’atur és superior a la de la comarca

37

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

� Mapa 2.3.1. Taxa d’atur per municipis. Any 2003. Dades del mes de març

Nota: La taxa d’atur s’ha obtingut com el quocient entre l’atur registrat de l’any2003 i la població activa de l’any 2001.

Font: IDESCAT

Superior al 8,4 % (mitjana Anoia)

Entre el 6,4 % (mitjana Catalunya)i el 8,4 % (mitjana Anoia)

Inferior al 6,4 % (mitjana Catalunya)

—8,4 %—, si se situa entre la taxa d’atur del conjunt de Catalunya —6,4 %— i lacomarcal, o si és inferior a la taxa d’atur catalana).

Quan s’analitza l’evolució de l’atur registrat de les tres grans àrees en què es podenagrupar els municipis de la comarca, es posa de manifest que del 1983 al 2003 l’AltaAnoia, amb un decens anual acumulatiu de l’atur del 3 %, és la que ha mostrat un

38

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

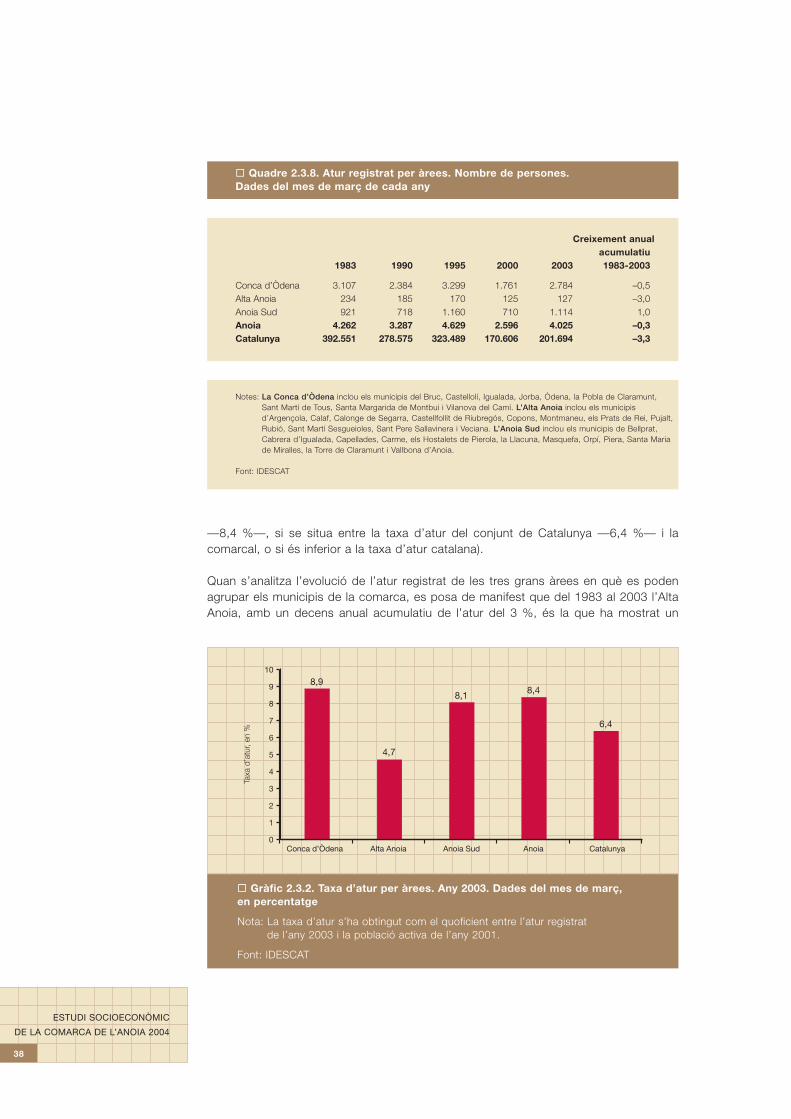

� Quadre 2.3.8. Atur registrat per àrees. Nombre de persones. Dades del mes de març de cada any

Creixement anualacumulatiu

1983 1990 1995 2000 2003 1983-2003

Conca d’Òdena 3.107 2.384 3.299 1.761 2.784 –0,5Alta Anoia 234 185 170 125 127 –3,0Anoia Sud 921 718 1.160 710 1.114 1,0Anoia 4.262 3.287 4.629 2.596 4.025 –0,3Catalunya 392.551 278.575 323.489 170.606 201.694 –3,3

Notes: La Conca d’Òdena inclou els municipis del Bruc, Castellolí, Igualada, Jorba, Òdena, la Pobla de Claramunt, Sant Martí de Tous, Santa Margarida de Montbui i Vilanova del Camí. L’Alta Anoia inclou els municipisd’Argençola, Calaf, Calonge de Segarra, Castellfollit de Riubregós, Copons, Montmaneu, els Prats de Rei, Pujalt,Rubió, Sant Martí Sesgueioles, Sant Pere Sallavinera i Veciana. L’Anoia Sud inclou els municipis de Bellprat,Cabrera d’Igualada, Capellades, Carme, els Hostalets de Pierola, la Llacuna, Masquefa, Orpí, Piera, Santa Mariade Miralles, la Torre de Claramunt i Vallbona d’Anoia.

Font: IDESCAT

� Gràfic 2.3.2. Taxa d’atur per àrees. Any 2003. Dades del mes de març, en percentatge

Nota: La taxa d’atur s’ha obtingut com el quoficient entre l’atur registratde l’any 2003 i la població activa de l’any 2001.

Font: IDESCAT

10

9

8

7

6

5

4

3

2

1

0Conca d’Òdena Alta Anoia Anoia Sud Anoia Catalunya

Taxa

d’a

tur,

en %

8,9

4,7

8,1 8,4

6,4

comportament més favorable. En el mateix període, la Conca d’Òdena ha tingut undescens anual acumulatiu de l’atur del 0,5 %, mentre que l’Anoia Sud ha enregistrat un creixement anual de l’atur de l’1 % (veg. quadre 2.3.8.). Pel que fa a la taxa d’aturregistrat en aquestes tres àrees, l’Alta Anoia (taxa d’atur del 4,7 %) se situa per sota dela mitjana de Catalunya, mentre que la Conca d’Òdena (8,9 %) i l’Anoia Sud (8,1 %)estan clarament per sobre de la mitjana de l’atur registrat a l’economia catalana(veg. gràfic 2.3.2.).

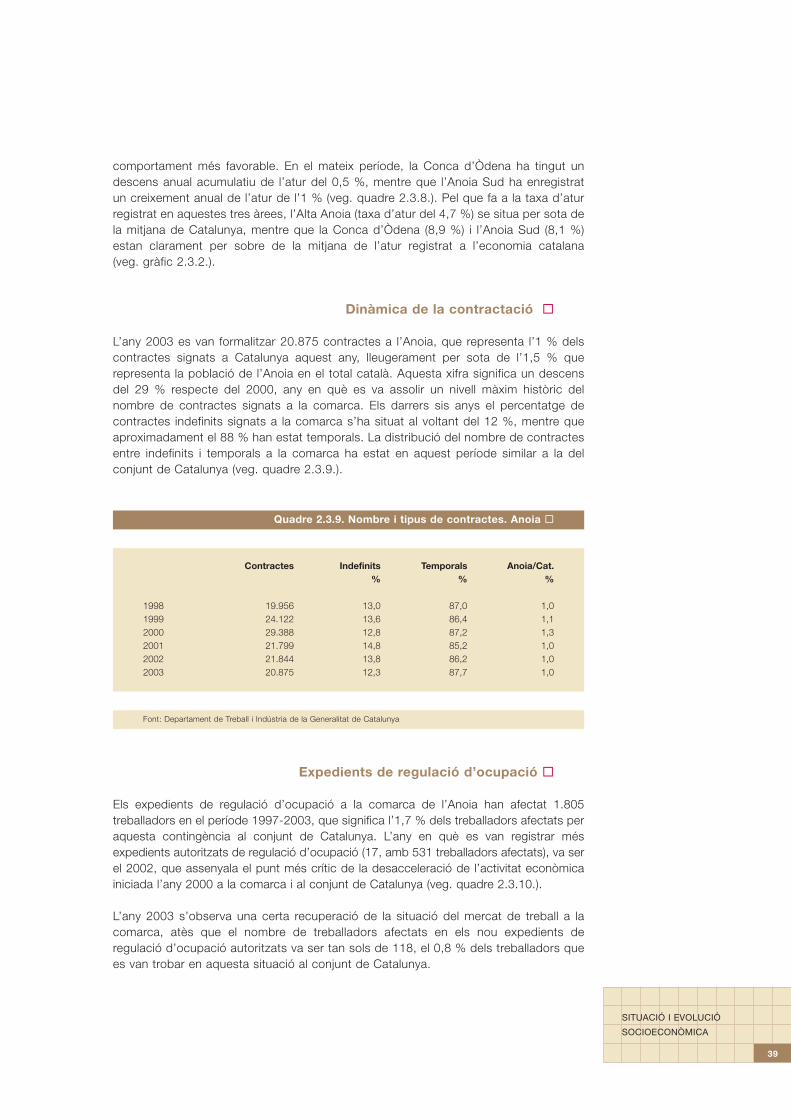

Dinàmica de la contractació �

L’any 2003 es van formalitzar 20.875 contractes a l’Anoia, que representa l’1 % delscontractes signats a Catalunya aquest any, lleugerament per sota de l’1,5 % querepresenta la població de l’Anoia en el total català. Aquesta xifra significa un descensdel 29 % respecte del 2000, any en què es va assolir un nivell màxim històric delnombre de contractes signats a la comarca. Els darrers sis anys el percentatge decontractes indefinits signats a la comarca s’ha situat al voltant del 12 %, mentre queaproximadament el 88 % han estat temporals. La distribució del nombre de contractesentre indefinits i temporals a la comarca ha estat en aquest període similar a la delconjunt de Catalunya (veg. quadre 2.3.9.).

Expedients de regulació d’ocupació �

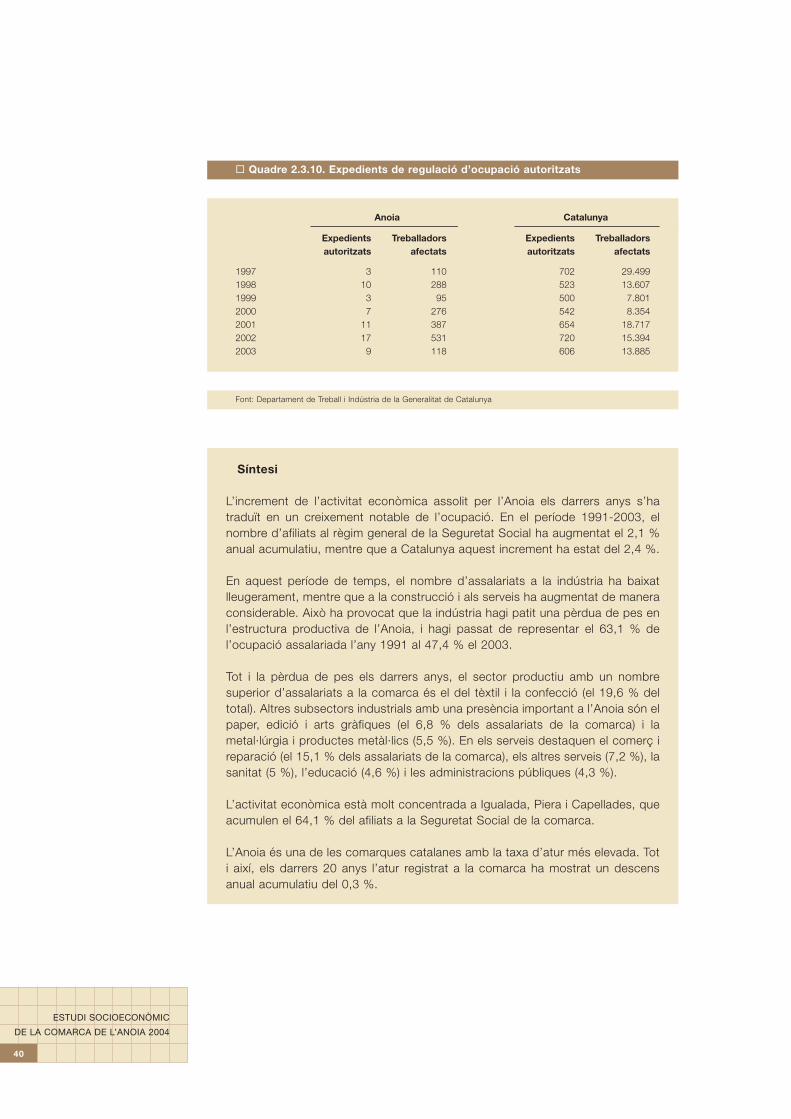

Els expedients de regulació d’ocupació a la comarca de l’Anoia han afectat 1.805treballadors en el període 1997-2003, que significa l’1,7 % dels treballadors afectats peraquesta contingència al conjunt de Catalunya. L’any en què es van registrar mésexpedients autoritzats de regulació d’ocupació (17, amb 531 treballadors afectats), va serel 2002, que assenyala el punt més crític de la desacceleració de l’activitat econòmicainiciada l’any 2000 a la comarca i al conjunt de Catalunya (veg. quadre 2.3.10.).

L’any 2003 s’observa una certa recuperació de la situació del mercat de treball a lacomarca, atès que el nombre de treballadors afectats en els nou expedients deregulació d’ocupació autoritzats va ser tan sols de 118, el 0,8 % dels treballadors quees van trobar en aquesta situació al conjunt de Catalunya.

39

SITUACIÓ I EVOLUCIÓ

SOCIOECONÒMICA

Quadre 2.3.9. Nombre i tipus de contractes. Anoia �

Contractes Indefinits Temporals Anoia/Cat.% % %

1998 19.956 13,0 87,0 1,01999 24.122 13,6 86,4 1,12000 29.388 12,8 87,2 1,32001 21.799 14,8 85,2 1,02002 21.844 13,8 86,2 1,02003 20.875 12,3 87,7 1,0

Font: Departament de Treball i Indústria de la Generalitat de Catalunya

Síntesi

L’increment de l’activitat econòmica assolit per l’Anoia els darrers anys s’hatraduït en un creixement notable de l’ocupació. En el període 1991-2003, elnombre d’afiliats al règim general de la Seguretat Social ha augmentat el 2,1 %anual acumulatiu, mentre que a Catalunya aquest increment ha estat del 2,4 %.

En aquest període de temps, el nombre d’assalariats a la indústria ha baixatlleugerament, mentre que a la construcció i als serveis ha augmentat de maneraconsiderable. Això ha provocat que la indústria hagi patit una pèrdua de pes enl’estructura productiva de l’Anoia, i hagi passat de representar el 63,1 % del’ocupació assalariada l’any 1991 al 47,4 % el 2003.

Tot i la pèrdua de pes els darrers anys, el sector productiu amb un nombresuperior d’assalariats a la comarca és el del tèxtil i la confecció (el 19,6 % deltotal). Altres subsectors industrials amb una presència important a l’Anoia són elpaper, edició i arts gràfiques (el 6,8 % dels assalariats de la comarca) i lametal·lúrgia i productes metàl·lics (5,5 %). En els serveis destaquen el comerç ireparació (el 15,1 % dels assalariats de la comarca), els altres serveis (7,2 %), lasanitat (5 %), l’educació (4,6 %) i les administracions públiques (4,3 %).

L’activitat econòmica està molt concentrada a Igualada, Piera i Capellades, queacumulen el 64,1 % del afiliats a la Seguretat Social de la comarca.

L’Anoia és una de les comarques catalanes amb la taxa d’atur més elevada. Toti així, els darrers 20 anys l’atur registrat a la comarca ha mostrat un descensanual acumulatiu del 0,3 %.

40

ESTUDI SOCIOECONÒMIC

DE LA COMARCA DE L’ANOIA 2004

� Quadre 2.3.10. Expedients de regulació d’ocupació autoritzats

Anoia Catalunya

Expedients Treballadors Expedients Treballadorsautoritzats afectats autoritzats afectats

1997 3 110 702 29.4991998 10 288 523 13.6071999 3 95 500 7.8012000 7 276 542 8.3542001 11 387 654 18.7172002 17 531 720 15.3942003 9 118 606 13.885