INDICADORES DE GESTIÓN PARA CADA ‘CENTRO …webs2002.uab.es/Jverges/CONT_PDF/3control.pdf ·...

66

3 INDICADORES DE GESTIÓN PARA CADA ‘CENTRO DE RESPONSABILIDAD Se tratan en este capítulo los temas de la elección del indicador o indicadores adecuados para controlar la gestión de los agentes, según sean el tipo de US i la relación de agencia concreta, i la cuestión de qué diferencias de comportamiento se observan en los Agentes cuando se utiliza un indicador u otro. El objetivo del capítulo es dar los elementos para establecer en que términos se ha de formular el objetivo o criterio de actuación a un determinado A responsable de una US concreta; es decir, determinar en base a que variables se le habrían de fijar objetivos cuantitativos anuales, y en que términos concretos, a fin de que la US contribuya al máximo al objetivo general de la empresa/organización. Contenido: 3.1 Indicador general de eficiencia para cada tipo de US. 1.- Unidades tipo departamento de producción (o centros de coste en general). 2.- Unidades tipo departamento comercial (o centros de ingresos en general). 3.- Unidades tipo División, o centros de beneficios. 3.2 Formulación concreta de objetivos de gestión a los A; Eficacia & Eficiencia. 1.- Sub-objetivo genérico para cada tipo de US. 2.- La conveniencia de fijar objetivos a los A en términos de un solo indicador. 3.- El doble objetivo del CdG: evaluar la eficacia del A y optimizar la eficiencia de la US. 4.- La solución de la optimización condicionada 3.3 Análisis de experiencias: Indicadores y comportamientos inducidos en los A. - Efecto “ocultación” y efecto “ratchet”. 3.4 Centros de beneficios y ‘precios de transferencia’ 1.- La tendencia organizativa a crear centros de beneficios 2.- Los precios de transferencia 3.- Coeficientes o ‘bases de reparto’ para los costes de los servicios comunes 4.- Precios de transferencia y beneficio (total) de la organización 5.- Otras implicaciones de la divisionalización y de la organización en filiales 3.5 El beneficio, como indicador para el control de la gestión: alternativas y limitaciones. 1.- Las dos alternativas y sus implicaciones 2.- Limitaciones a tener en cuanta. 3.6 Indicadores complementarios, orientados a la optimización de la eficiencia a medio/largo plazo. Resumen Anexo I: Ejemplos de empresas organizadas en divisiones o filiales. Anexo II: Casos para prácticas

Transcript of INDICADORES DE GESTIÓN PARA CADA ‘CENTRO …webs2002.uab.es/Jverges/CONT_PDF/3control.pdf ·...

3

INDICADORES DE GESTIÓN PARA CADA ‘CENTRO DERESPONSABILIDAD

Se tratan en este capítulo los temas de la elección del indicador o indicadoresadecuados para controlar la gestión de los agentes, según sean el tipo de US i larelación de agencia concreta, i la cuestión de qué diferencias de comportamiento seobservan en los Agentes cuando se utiliza un indicador u otro. El objetivo del capítuloes dar los elementos para establecer en que términos se ha de formular el objetivo ocriterio de actuación a un determinado A responsable de una US concreta; es decir,determinar en base a que variables se le habrían de fijar objetivos cuantitativosanuales, y en que términos concretos, a fin de que la US contribuya al máximo alobjetivo general de la empresa/organización.

Contenido:3.1 Indicador general de eficiencia para cada tipo de US.

1.- Unidades tipo departamento de producción (o centros de coste en general).2.- Unidades tipo departamento comercial (o centros de ingresos en general).3.- Unidades tipo División, o centros de beneficios.

3.2 Formulación concreta de objetivos de gestión a los A; Eficacia & Eficiencia.1.- Sub-objetivo genérico para cada tipo de US.2.- La conveniencia de fijar objetivos a los A en términos de un solo indicador.3.- El doble objetivo del CdG: evaluar la eficacia del A y optimizar la eficiencia de la US.4.- La solución de la optimización condicionada

3.3 Análisis de experiencias: Indicadores y comportamientos inducidos en los A.- Efecto “ocultación” y efecto “ratchet”.

3.4 Centros de beneficios y ‘precios de transferencia’1.- La tendencia organizativa a crear centros de beneficios2.- Los precios de transferencia3.- Coeficientes o ‘bases de reparto’ para los costes de los servicios comunes4.- Precios de transferencia y beneficio (total) de la organización5.- Otras implicaciones de la divisionalización y de la organización en filiales

3.5 El beneficio, como indicador para el control de la gestión: alternativas y limitaciones.1.- Las dos alternativas y sus implicaciones2.- Limitaciones a tener en cuanta.

3.6 Indicadores complementarios, orientados a la optimización de la eficiencia a medio/largo plazo.

ResumenAnexo I: Ejemplos de empresas organizadas en divisiones o filiales.Anexo II: Casos para prácticas

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

88

3.1 INDICADOR GENERAL DE EFICIENCIA PARA CADA TIPO DEUS.

Como hemos visto, normalmente se observa que la gestión del A no solamente semanifiesta en un volumen de producto obtenido sino que incide también en el consumode factores (y, por tanto, en los costes) generados por (o asociados a) su US.

Y = f(F, pr, e, θθ) ↑_ _↑__________________ Incidencia de la gestión del A

Como consecuencia, para medir el grado de eficiencia con el que funciona tal US, nopodemos limitarnos, en principio, a la variable ‘producto’ de la misma sino quedeberemos tomar a tal fin la relación entre el producto obtenido y los recursos utilizadospor la US; relación que denominaremos producto relativo o productividad de tal US:

Producto relativo de la US “.....”: Π =YF

Así, que la eficiencia económica de una US sea máxima (que es equivalente a decir,como hemos visto antes, que los CAn asociados a ella sean mínimos) significa,cuantitativamente hablando, que su producto relativo, Π sea máximo. Por tanto, elproducto relativo de cada US sería en principio el indicador a utilizar para fijar objetivosde gestión periódicos al A correspondiente y para controlar la eficiencia con la quefunciona realmente la US en cuestión. No obstante, esto presenta dificultades;principalmente por dos motivos.

− En primer lugar por el hecho de que el “producto”, Y, está compuesto usualmente deunidades heterogéneas (diferentes artículos o servicios producidos por la US); ytambién los factores utilizados, F, comprenden usualmente elementos heterogéneos,ya que pueden tratarse tanto de factores económicos (costes propiamente dichos,incluyendo la posible retribución complementaria del A, IE, y los costes de controlarla propia US: CC) como financieros (utilización de capital fijo y/o circulante).

− Y en segundo lugar porque no siempre el A dispone de tanta autonomía de decisionescomo para ser responsable, a través de su gestión, de todas las variables implícitas enY y en F.

Empezaremos, pues, por ver qué significado y variantes presenta el producto relativopara cada tipo de US, entrando en la cuestión de las heterogeneidades comentadas, yteniendo en cuenta que el grado de autonomía dado al A correspondiente puede serbastante diferente, según decida el P. Para referirnos a los diferentes tipos de USutilizaremos, siguiendo la terminología habitual, su sinónimo de centros deresponsabilidad, distinguiendo entre:

* Centros de costes* Centros de ingresos

y * Centros de beneficios1.

1 Sobre la identificación y tipos de centros de responsabilidad se recomienda completar el presente

apartado con la lectura de: Gervais, M. , Contrôle de Gestion, pág. 262-278.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

89

3.1.1Unidades tipo departamento de producción(o centros de costes en general)

Se entiende por "centro de costes" un departamento que produce bienes o servicioscuya comercialización corresponde a otros departamentos de la empresa, o bien sonbienes o servicios intermedios para consumir internamente. Genera, por tanto, unoscostes (de personal, de consumo de materiales, etc.) que tienen como contrapartida elflujo de bienes o servicios que suministra a otras áreas de la empresa.

Tomemos como ejemplo de unidad subordinada tipo centro de costes el departamentode producción que aparece en el caso Alpernil, S.A. descrito en el capítulo anterior:

DIRECTOR-GERENTE

E. Puig

COMPRAS-ALMACÉN

(Ll. Puig)

PRODUCCIÓN

(M. Oliu)

VENTAS

(M. Martinez)

ADMINISTRACIÓN

(E. Miralles)

Despedazamiento

CocciónPrep/embutido

Envasado

En principio podríamos decir que la cuestión de cuál podría o debería de ser elindicador sobre el que basar el control de la gestión de esta US está en estos casos bienclara: el producto relativo conseguido por el A (en este caso el Sr. M. Oliu).

Π ==Y ( Producciones de la US)

F (= Recursos utilizados por la US)

Pero, dado que el departamento elabora -como hemos visto- un número elevado deproductos diferentes, ¿cómo medir con una sola variable la producción total, Y? Por otraparte, lo que se produce de cada artículo ¿depende realmente de M. Oliu, o más bien ésterecibe unas órdenes de producción concretas bien sea del P (E. Puig) o del A responsabledel departamento de ventas (M. Martínez)? Y cuestiones similares se plantean conrelación a los recursos utilizados. Más concretamente, en este caso las componentes denumerador y denominador serían del estilo de:

nº de paquetes de jamón cocido de 250 grs.,nº de paquetes de salchichas de 300 grs.,

Y = nº de paquetes queso variedad semi-seco, de 250 grs.,::::::::::::::::::::::::::::::::::::::::::::::::::

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

90

Recursos económicos o Costes propiamente dichos:* kg. de materia prima tipo ‘j’ consumidos , x (precio de coste) ::::::::::::::::etc. Costes de materiales* unidades de envases tipo ‘e’ consumidos, x (precio de coste)

F = :::::::::::::::::etc.* Costes de funcionamiento del departamento (personal, energía, servicios)

Recursos financieros o Inversiones permanentes (valor medio durante el período de cálculo)

* Maquinaria y equipos e instalaciones utilizadas por el Departamento (inversión neta)* Existencias medias de materiales y productos en curso (inversión que suponen)

:::::::::::::::::etc.

donde queda de manifiesto el problema de la heterogeneidad -tanto en los componentesdel numerador como en los del denominador- y, por tanto, la dificultad, de entrada, decalcular el valor del cociente: Π = Y/F

Dejando ya el ejemplo coccreto, consideremos tres situaciones simplificadas perosignificativas, relativas a una US como ésta, tipo centro de producción-costes, a fin dever cómo puede traducirse el producto relativo a una expresión equivalente que nopresente problemas de cuantificación.

Situación a)La parte de F correspondiente a los recursos financieros viene dada al A (los importesestán prefijados por el P, o éste se reserva las decisiones al respecto). En tal caso,maximizar el producto relativo es equivalente a maximizar una expresión en la que eldenominador esté compuesto exclusivamente por los factores económicos o costespropiamente dichos (materias primas consumidas, costes de funcionamiento,amortizaciones, etc.), la suma de los cuales serán los costes totales de producción de laUS en cuestión (CT):

dado, pues, que en este caso F = CT, entonces,

Max. Producto relativo, Π , equivale a => Max. Π =Y/CT [1]

En el caso en que el departamento solo produzca un solo tipo de bien o servicios (Y=q=unidades del bien o servicio), el valor de Π será directamente calculable, sin másproblemas. I obsérvese que maximizar este indicador de productividad parcial serásiempre equivalente a minimizar su inversa; inversa que, como se puede ver, en estesencillo caso representará precisamente los costes por unidad de producto.

Y = q ; F= CT, -->

Max. Π = Y/CT, equiv. a => Min. CT/q = α [2]

Y, a la vez, esta minimización del coste unitario del producto es equivalente a minimizarlos costes totales, CT, en relación a las unidades realmente producidas, q:

Min. CT/q = α, equiv. a => Min. [->q] CT ; : CT ≤ q·α‘ [3]

(α’= objetivo de gestión o valor de referencia, en términos de coste unitario)

Si pasamos al caso general en que el centro de costes produce diferentes bienes o prestadiferentes servicios (que es, de hecho, la situación que encontramos más normalmente en

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

91

la práctica), de las tres optimizaciones alternativas anteriores, las dos primeras presentanel problema ya señalado de la heterogeneidad del producto:

Para aplicar la primera opción ([1], utilizar como indicador de eficiencia Π”= Y/CT)deberíamos definir, de forma más o menos arbitraria, un indicador global de laproducción, Q, para situar en el numerador (Y=Q). Un indicador de producción globalque permita razonablemente expresar las diferentes producciones en una sola magnitud:Q=ϕ(q1, q2,......). Por ejemplo, un indicador consistente en sumar las unidades producidasde cada bien o servicio por la US, qi, previamente ponderadas con unos pesos o baremosdeterminados, ρi; es decir: Q= ∑qi ⋅ ρi ; quedando entonces la medida del productorelativo como: Π = Q/CT.

La aplicación de la segunda opción, [2], exigiría lo mismo. O bien proceder a unreparto de los costes totales entre los diferentes bienes o servicios producidos por la US2, de manera que entonces tendremos no un cociente CT/q=α, sino tantos cocientescomo bienes produzca la US. Pero esta solución tiene el inconveniente de que medir laeficiencia de una US con más de una magnitud resulta difícil porque generaambigüedades: por ejemplo, si el coste unitario real de uno de los bienes es más bajo delprevisto y el de otro es más alto, ¿cómo sabemos si esto nos indica una mejora deeficiencia de la US o lo contrario?

Por el contrario, estos problemas no los tenemos, ni es necesario definir un indicadorglobal Q, si la opción es la tercera: la minimización relativa de los costes totales. Esdecir, la minimización con relación a las unidades efectivamente producidas de losdiferentes bienes o servicios:

Min.[->qi] CT, : CT ≤ ∑ qi · α‘i [3.a]

Siendo i= 1, 2.... las diferentes producciones, bienes o servicios producidos; y α’i unoscostes unitarios previstos que definen, conjuntamente considerados, el objetivo deproductividad a conseguir con este “centro de costes”.

Obsérvese que si se lleva a cabo un cálculo de los costes unitarios reales de la US, αi,

CT = Σ qi⋅αi

entonces aparece claramente el hecho de que la minimización de los costes totales -al serrelativa- está referida implícitamente a los costes unitarios:

Min.[->qi] CT ≡ Min.∑ qi · α‘i ; ∑ qi · ααi ≤ .∑ qi · αα‘i

Situación b)Todos los factores a consumir o a utilizar (F) vienen ya dados al A, como una decisióndel P. O sea que el A no tiene autonomía de decisiones como para incidirsignificativamente sobre los costes de su unidad ni sobre las inversiones permanentesasociadas al funcionamiento de ésta. En este caso, para controlar la gestión del A serásuficiente utilizar como indicador el producto, Y, porque si el A maximiza éste estaránecesariamente maximizando el producto relativo. Si, además, estamos delante de uncaso sencillo en el que el centro de costes solamente produce un bien o servicio,entonces ni siquiera tendremos problema de heterogeneidad en el numerador: (Y=q). Y

2 Aunque esto conlleva inevitablemente una cierta arbitrariedad, en cuanto al reparto de los costes

comunes y fijos de la US. Como también la elección de los baremos ρi (para el cálculo del indicadorglobal Q) comporta una cierta arbitrariedad.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

92

en el caso, más habitual, en el que la producción comprenda más de un bien o servicio,como en el ejemplo de la empresa Alpernil, SA, la variable producto a tomar comoindicador de eficiencia debería de ser un indicador global de producción, en el sentidoindicado antes (Q).

Situación c)La producción a efectuar en cada período le viene cuantitativamente dada al A a travésde un programa de producción decidido bien sea por el P o por otro departamento de laempresa, aunque el A tiene amplia autonomía por lo que respecta a los factoreseconómicos (no así en lo que respecta a los financieros, los cuales están íntegramentebajo la decisión del P.). Se trata de un caso particular de la situación a), más sencillo aúnya que la gestión del A se manifestará exclusivamente sobre los costes de producción quetenga la US.

Ejemplo: Una US cuya producción consiste en llevar a cabo unos servicios de limpieza deoficinas y centros públicos, contratados con determinados clientes. Supongamos que talescontratos suman 32.000 m2. El producto a efectuar está, pues, ya dado: Y=32.000; en talcaso, maximizar el producto relativo significará, simplemente, realizar tales servicios delimpieza con los costes mínimos posibles.

El objetivo de productividad se puede simplificar, por tanto, en estos casos a laminimización absoluta de los costes de producción,

Min: CT, CT ≤ CT’,(=∑ q”i ·α‘i) [4]

q”i = unidades de cada bien o servicio que le han sido ordenadas.

Visto desde otra perspectiva: solo en situaciones como esta última (c) la minimizaciónabsoluta de los ‘costes totales’ será una solución adecuada para incrementar laeficiencia de un centro de costes.

* *Por comodidad nos hemos referido concretamente a departamentos de producción,

pero todo lo que se ha dicho es generalizable a cualquier centro de costes, dado que todocentro de costes produce algún tipo de bienes o servicios, aunque sea para suministrar alas otras US de la empresa. Así, por ejemplo, la situación concreta (c) anterior puede serla más probable que se dé en el caso de un centro de costes como es el Departamento deMantenimiento descrito al final del capítulo anterior. Y una situación mixta ‘a’/’c’ es loque tiende a observarse con relación a un típico Departamento de Compras, un centro decostes cuyo producto consiste en los servicios de gestión de compras que realiza segúnlas demandas de otras US de la empresa.

También para el caso de centros de coste tipo Departamentos de administración osimilares 3 es en principio completamente aplicable lo desarrollado en este apartado. Ladiferencia notable -y determinante- es que en la práctica se tropieza con grandesdificultades para la cuantificación del producto, que en estos casos consiste en losdiferentes servicios internos (de contabilidad, gestión financiera, control interno, ...etc.)que normalmente cubren estos departamentos. Y la cuantificación de estos serviciosinternos ni es tarea fácil ni es usual. Tal circunstancia hace que, normalmente, no sea fácilmedir lo que sería el equivalente del producto relativo de este tipo de US, debido a esadificultad de cuantificar el numerador; (en cuanto al denominador, no existe en estos

3 Por ejemplo, departamentos encargados de funciones juridico-legales, informática, planificación, etc.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

93

casos ningún problema especial: consiste básicamente en los costes de funcionamientodel departamento). Debido a ello, el control de la eficiencia de estos departamentospresenta los mayores retos. Estas dificultades pueden explicar que en la prácticaobservemos que la gestión de departamentos administrativos o similares se controlabásicamente a través de sus costes de funcionamiento. Se trata de una aproximaciónpráctica que será en unos casos más incorrecta que en otros, ya que equivale a dar porsupuesto que el producto de estas US -entendiendo lo que entendamos por tal- es encada periodo el mismo. En el caso concreto de un típico departamento deadministración/ finanzas/ contabilidad, a las dificultades anteriores es necesario añadir elhecho de que entre sus funciones está normalmente la de ‘llevar el CdG’; es decir, la deelaborar para el P la información para el CdG de las (otras) US de la empresa;circunstancia que plantea la típica cuestión de “¿y quién controla a los controladores?”.

3.1.2Unidades tipo departamento comercial(o centros de ingresos en general)

Se entiende por centro de ingresos un departamento que se encarga de vender ocomercializar los bienes y servicios que producen otros departamentos de la empresa oque han sido comprados a otras empresas. El ejemplo en este caso, podría ser la US‘departamento de ventas’ del caso Alpernil referido anteriormente. O bien cualesquierade los departamentos en que se subdividen las tres grandes áreas comerciales del casoSAF, también descrito en el capítulo 1. O también la típica situación de las delegacionesterritoriales de ventas que muchas empresas tienen. En estos casos de US, en la medidaen que el grado de autonomía sea tal que la gestión del A incida también sobre losfactores consumidos/utilizados, la situación de agencia puede esquematizarse así:

Y = f(F, pr, e, θ) ↓

Ventas ↵ Recursos económicos * coste industrial de los productos vendidos * costes de funcionamiento de la US * otros costes que la US pueda generar a la empresa4 .Recursos financieros * Inversiones permanentes utilizadas * otras inversiones inducidas en el sí de la empresa

En este caso, el producto relativo no acostumbra a presentar problemas deheterogeneidad en lo que respecta al numerador, dado que puede expresarse con unasola cifra: justamente por la suma de los ingresos conseguidos:

Producto relativo = Π =Y (= cifra de ventas, o facturacion)

F

4 Por ejemplo, gastos financieros de descuento bancario, que pueden aparecer como costes generales de

la empresa o como costes del departamento de finanzas.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

94

Si además se da el caso de que las decisiones que afectan a las inversiones se las reservael P, entonces se puede obviar también la heterogeneidad del denominador, pues todoslos recursos económicos consumidos/utilizados pueden expresarse en una sola cifra,sumando todos los costes que representan. En tal situación, maximizar el productorelativo, en aquello que depende del A, puede expresarse como:

Max. ΠΠ≡≡ Max. Cifra de ventas o facturacion,Coste industrial de los productos vendidos + Costes de funcionamiento de la US

y no habrá ningún problema para calcular esta versión simplificada del producto relativoo productividad de la US.

Hay que señalar, sin embargo, que en estas situaciones lo que se observa másfrecuentemente utilizado en la práctica no es el equivalente del indicador de productorelativo arriba formulado sino un indicador totalmente equivalente y que consiste,sencillamente, en la diferencia entre numerador y denominador. Es decir, lo que seentiende usualmente como Margen Comercial:

Margen comercial = Cifra de ventas (o facturación) - (Coste de los productosvendidos + Costes del departamento comercial)

En un caso más sencillo y de menos grado de autonomía, cuando todo lo referente a losrecursos consumidos u utilizados por la US viene decidido o prefijado por el P, entoncesmaximizar el producto relativo será equivalente a que el A maximice sencillamente elnumerador, la cifra de ventas. (Y puede decirse que, efectivamente, el indicador cifra deventas es el que se observa como más utilizado en la práctica en situaciones de agenciatipo departamento comercial). Dicho de otra manera: que la cifra de ventas seráefectivamente un ‘buen’ indicador para medir la eficiencia de una US tipo centro deingresos solo cuando el A no tenga autonomía para incidir significativamente sobre loscostes y las inversiones asociadas al funcionamiento de tal US.

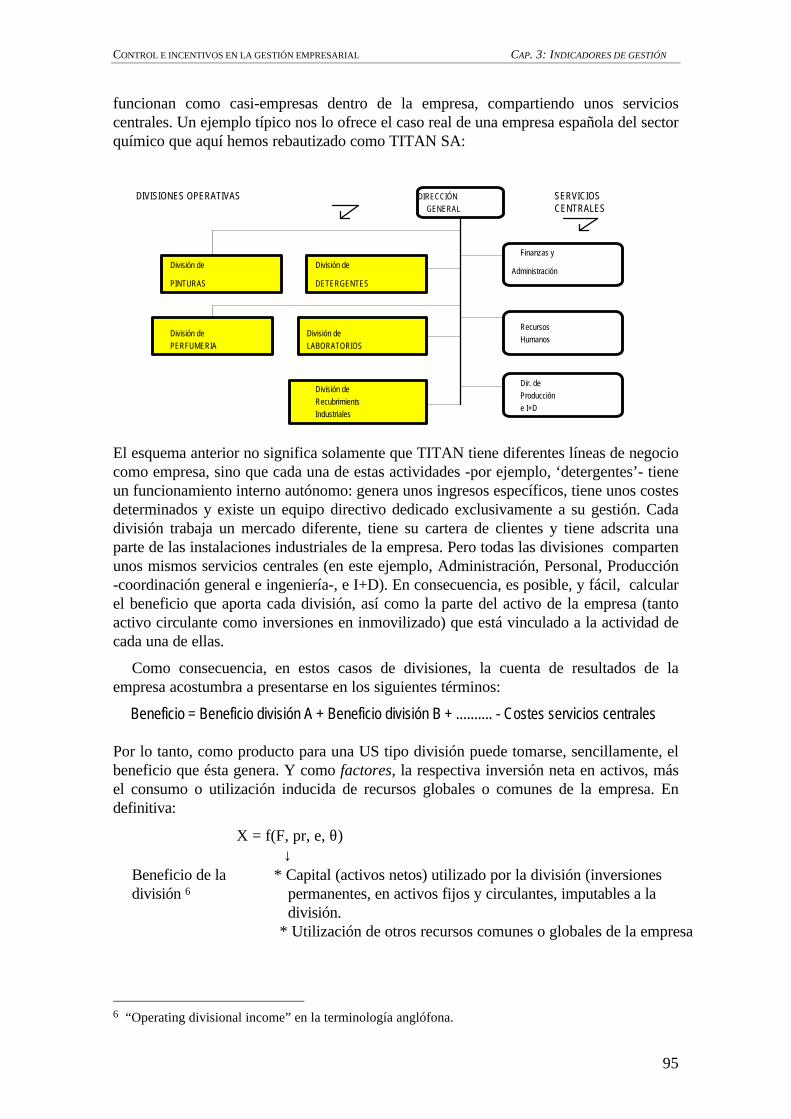

3.1.3Unidades tipo división, y, en general,“centros de beneficios” 5

Muchas grandes empresas están organizadas en divisiones: unidades internas queconstituyen una línea de negocio específica dentro de la empresa, las cuales no sólogeneran unos ingresos sino que producen o compran directamente los bienes o serviciosque facturan (tienen actividades de compra, producción y venta). En definitiva,

5 La clasificación que hemos hecho de las US o centros de responsabilidad en centros de coste, centros

de ingresos y centros de beneficios admite, lógicamente, alguna variante. Por ejemplo, añadir doscategorías más, con los siguientes significados: 1) centro de gastos ( un centro de costes para el cual,concretamente, los costes de funcionamiento del departamento están estrictamente prefijados por el P,y lo que se espera del A es que maximize el output); y 2) centro de inversión (centro de beneficios queno tiene prefijado o estrictamente limitado el capital a invertir). Ver sobre esto: Gervais, M, op. cit.,pág. 262-278; y Horgren & Foster, op. cit., pág. 863.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

95

funcionan como casi-empresas dentro de la empresa, compartiendo unos servicioscentrales. Un ejemplo típico nos lo ofrece el caso real de una empresa española del sectorquímico que aquí hemos rebautizado como TITAN SA:

DIRECCIÓNGENERAL

División de

PINTURAS

División de

DETERGENTES

División de División de

Finanzas y

Administración

Recursos Humanos

PERFUMERIA LABORATORIOS

División de Recubrimients Industriales

Dir. de Produccióne I+D

DIVISIONES OPERATIVAS SERVICIOS CENTRALES

El esquema anterior no significa solamente que TITAN tiene diferentes líneas de negociocomo empresa, sino que cada una de estas actividades -por ejemplo, ‘detergentes’- tieneun funcionamiento interno autónomo: genera unos ingresos específicos, tiene unos costesdeterminados y existe un equipo directivo dedicado exclusivamente a su gestión. Cadadivisión trabaja un mercado diferente, tiene su cartera de clientes y tiene adscrita unaparte de las instalaciones industriales de la empresa. Pero todas las divisiones compartenunos mismos servicios centrales (en este ejemplo, Administración, Personal, Producción-coordinación general e ingeniería-, e I+D). En consecuencia, es posible, y fácil, calcularel beneficio que aporta cada división, así como la parte del activo de la empresa (tantoactivo circulante como inversiones en inmovilizado) que está vinculado a la actividad decada una de ellas.

Como consecuencia, en estos casos de divisiones, la cuenta de resultados de laempresa acostumbra a presentarse en los siguientes términos:

Beneficio = Beneficio división A + Beneficio división B + .......... - Costes servicios centrales

Por lo tanto, como producto para una US tipo división puede tomarse, sencillamente, elbeneficio que ésta genera. Y como factores, la respectiva inversión neta en activos, másel consumo o utilización inducida de recursos globales o comunes de la empresa. Endefinitiva:

X = f(F, pr, e, θ) ↓

Beneficio de la ↵ * Capital (activos netos) utilizado por la división (inversionesdivisión 6 permanentes, en activos fijos y circulantes, imputables a la

división. * Utilización de otros recursos comunes o globales de la empresa

6 “Operating divisional income” en la terminología anglófona.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

96

Así, en el caso concreto en que el A no tenga poder de decisión sobre el capital oinversión con la que trabaja la división ni sobre los recursos comunes de la empresa quese inputen a la división, el Beneficio aportado por ésta es, sencillamente, el indicadoridóneo para el control de su gestión. Y en el caso más general, en el que el capitalutilizado dependa también en alguna medida de la gestión del A, será necesario utilizarcomo indicador el producto relativo correspondiente, que en estos casos es lo que seentiende por tasa de rentabilidad:

Producto relativo, Π = Y Beneficio de la division

F XCapital utilizado por la division( )

( )=

= =

KBD

= Tasa de rentabilidad

O bien, lo que es aproximadamente equivalente, no el cociente de estas dos variables sinolo que se entiende por beneficio neto de la división, consistente en restar al beneficio queaporta, el coste interno del capital que ha utilizado el período; (sobre estas dosposibilidades volveremos en el apartado 3.5)

Un ejemplo de empresa divisionalizada de gran envergadura nos lo ofrece la multinacionalalemana BAYER, cuya estructura por divisiones (“business groups”), servicios comunes(“service divisions”) y estructura central (“corporate staff division”) puede verse en el anexoI al final del presente capítulo. Otro ejemplo notable es el caso de RENFE, que en los años90 llevó a cabo una completa reestructuración, pasando a organizarse por centros deresponsabilidad que denominan (como sinónimo de divisiones ‘unidades de negocio’):

RENFE: Organización interna (1995)

“Unidades de negocio” “Unidades centrales proveedoras deservicios”

CERCANÍAS (sub-unidades por áreas geogr.) TRACCIÓNREGIONALES (idem) GESTIÓN DE INFRAESTRUCTURAAVE SISTEMAS INFORMÁTICOSLARGOS RECORRIDOS MANTENIMIENTO MATERIAL RODANTEPAQUETERÍACARGAS Servicios centralesTRANSPORTE COMBINADO Finanzas y administraciónESTACIONES COMERCIALES Desarrollo, planificación y control de gestión

Gestión del patrimonio y relacionesexternas

Así, la unidad de negocio “Cercanías de Catalunya” tiene asignado un personal, un materialrodante y unas instalaciones determinadas, y a la persona nombrada como gerente se le dauna rfelativa autonomía de gestión. Es cierto que la recaudación del billetaje es llevada acabo por los servicios centrales de la compañía, pero es evidente la facilidad existente paradeterminar internamente la parte de los ingresos diarios que corresponden a los billetes oabonos de “cercanías”, así como los que corresponden a cada una de las restantesunidades de negocio de RENFE.

Hablar de divisiones, sin embargo, no significa necesariamente hacer referencia a grandesempresas. Cada establecimiento de una cadena de tiendas, por ejemplo, puede serconsiderado una división: tiene sus ingresos, costes e inversiones específicas. Y esto nosolamente puede aplicarse a las grandes cadenas (las diferentes tiendas de “El CorteInglés, S.A.” o de “Zara”, por ejemplo), sino a cualquier empresa comercial formada poruna serie de puntos de venta más o menos independientes que comparten unos servicioscentrales comunes. Una cadena local de supermercados podría ser un buen ejemplo.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

97

Las ventajas de los ‘centros de beneficios’

El hecho de que una empresa esté organizada en divisiones -o en empresas filiales 7 -lo que es una situación equivalente-, se tiende a considerar en la práctica empresarialcomo una ventaja en lo que respecta al control de la gestión. Recogiendo una expresiónmuy corriente en el ámbito empresarial, “estructurar la empresa por ‘centros debeneficios’ (divisiones) hace que el control (de la gestión) de cada área quede másclaro”. El hecho de tratarse como pequeñas (o no tan pequeñas) empresas dentro de laempresa y poderse hablar del beneficio que aporta cada una de ellas al beneficio total dela empresa, es lo que da pié a afirmaciones como la anterior. El único problema de la‘divisionalización’ aparece en cualquier caso cuando se decide asignar o repartir loscostes de los servicios centrales entre las diferentes ‘divisiones operativas’, pues talreparto siempre implica decisiones más o menos arbitrarias. Pero en contrapartida, talreparto permite entonces hablar del beneficio de la empresa como la simple suma de losbeneficios aportados por cada división operativa: Beneficio = Beneficio división A + Beneficio división B + ......... - Costes servicios centrales

B = BDA + BDB + .................. - csc

Parte de los csc asignada a la división ‘A’ = cscA

B = (BDA - cscA) + (BDB - cscB) + ..............

B = BA + BB + ...................

Ciertas empresas dan un paso más, transformando divisiones en empresasjurídicamente independientes, generalmente constituyéndolas como sociedadesanónimas (SA). Hablamos en tales casos de empresas filiales o subsidiarias. Unejemplo notable de esta opción organizativa lo ofrece el caso de Fomento deConstrucciones y Contratas, SA (FCC) recogido en el anexo I de este capítulo, en elque puede verse que casi para cada actividad específica de la empresa (‘grupoempresarial FCC’ deberíamos decir, más bien, en este caso) se ha constituido unaempresa filial. Un ejemplo menos extremo es el que también puede verse de Gamesa,en el que algunas de las filiales no son 100% de la ‘empresa madre’ (responden, portanto, a otras razones de estrategia empresarial que la aquí comentada). I otroejemplo notable de organización en filiales que puede verse también en el anexo es elde Gas Natural SA, en el que muchas de las filiales son de hecho empresas que laempresa madre ha ido absorbiendo.8

* * *En el presente apartado 3.1 hemos considerado situaciones concretas, especialmente

al referirnos a centros de costes y a centros de ingresos. Pero situaciones en las que elreparto de decisiones estaba muy definido: sobre la cuestión ‘tal’ o decide el P o decideel A. Y hemos visto en tales situaciones cual será el indicador de control más adecuadopara medir la eficiencia de la US. Por supuesto, las situaciones intermedias (recordemoslo expuesto en el punto 1.2.2 respecto a los matices que definen el grado de autonomíade un A) exigen respuestas más específicas. A este fin responde el apartado siguiente 3.2y todo el próximo capítulo 4.

♠ ♠

7 Cuando la US en cuestión tiene personalidad jurídica propia, independiente de la "empresa madre".8 Sobre este tema volveremos más adelante (punto 3.4.5)

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

98

3.2 FORMULACIÓN DE OBJETIVOS A LOS AGENTES.- EFICACIA & EFICIENCIA

3.2.1Sub-objetivo genérico para cadatipo de US

El objetivo de maximizar el beneficio de la empresa, desglosado en sub-objetivos

Con relación a los tres tipos de ‘centros de responsabilidad’ que hemos examinado, loque hemos llamado producto relativo es, de hecho, un indicador de productividad parcialreferido a un tipo de US concreto. Estos indicadores de productividad miden lacontribución de cada centro de responsabilidad (o US) a la maximización de la eficienciadel conjunto, es decir, a la maximización del beneficio de la empresa dados unosdeterminados precios de compra y de venda. Maximizar el ‘producto relativo’ de una USequivale, pues, a enunciar el objetivo que habría de perseguir idealmente tal US a fin decontribuir, en la parte que le corresponde por sus funciones, a la maximización delbeneficio de la empresa. Contribución que exige, claro está, que tal maximización sehaga de forma coherente con el funcionamiento de las otras US que componen laempresa. Incorporando la matización que aporta esta idea de la lógica coherencia ocoordinación entre la gestión de las diferentes US, podemos concluir que el objetivo demaximizar el beneficio de la empresa se puede descomponer en sub-objetivos para cadauna de sus US o centros de responsabilidad; consistiendo estos sub-objetivos en lamaximización del correspondiente ‘producto relativo’ de la respectiva US siempregarantizando la coherencia comentada. A esto nos referiremos como ‘sub-objetivogenérico’ para una US:

SUB-OBJECTIVO GENÉRICO PARA CADA TIPO DE US

Para unidades tipo centro de costes:

Maximizar la relación: Volumen de produccion

Recursos consumidos o utilizados para conseguir tal produccion

(Produciendo en función de las necesidades o demandas de las otras US.)

Para unidades tipo centro de ingresos:

Maximizar la relación: Ingresos

Recursos consumidos o utilizados para conseguir estos ingresos

(Actuando de forma coherente con las posibilidades productivas del resto de US de laempresa )

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

99

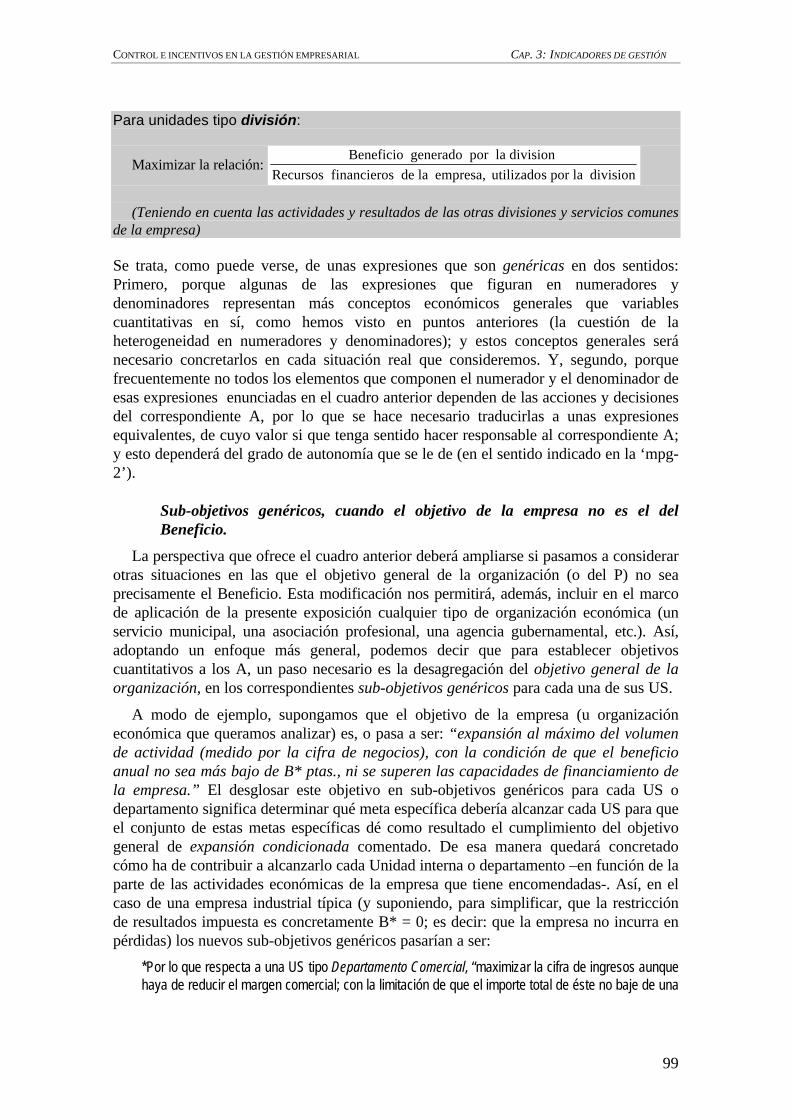

Para unidades tipo división:

Maximizar la relación: Beneficio generado por la division

Recursos financieros de la empresa, utilizados por la division

(Teniendo en cuenta las actividades y resultados de las otras divisiones y servicios comunesde la empresa)

Se trata, como puede verse, de unas expresiones que son genéricas en dos sentidos:Primero, porque algunas de las expresiones que figuran en numeradores ydenominadores representan más conceptos económicos generales que variablescuantitativas en sí, como hemos visto en puntos anteriores (la cuestión de laheterogeneidad en numeradores y denominadores); y estos conceptos generales seránecesario concretarlos en cada situación real que consideremos. Y, segundo, porquefrecuentemente no todos los elementos que componen el numerador y el denominador deesas expresiones enunciadas en el cuadro anterior dependen de las acciones y decisionesdel correspondiente A, por lo que se hace necesario traducirlas a unas expresionesequivalentes, de cuyo valor si que tenga sentido hacer responsable al correspondiente A;y esto dependerá del grado de autonomía que se le de (en el sentido indicado en la ‘mpg-2’).

Sub-objetivos genéricos, cuando el objetivo de la empresa no es el delBeneficio.

La perspectiva que ofrece el cuadro anterior deberá ampliarse si pasamos a considerarotras situaciones en las que el objetivo general de la organización (o del P) no seaprecisamente el Beneficio. Esta modificación nos permitirá, además, incluir en el marcode aplicación de la presente exposición cualquier tipo de organización económica (unservicio municipal, una asociación profesional, una agencia gubernamental, etc.). Así,adoptando un enfoque más general, podemos decir que para establecer objetivoscuantitativos a los A, un paso necesario es la desagregación del objetivo general de laorganización, en los correspondientes sub-objetivos genéricos para cada una de sus US.

A modo de ejemplo, supongamos que el objetivo de la empresa (u organizacióneconómica que queramos analizar) es, o pasa a ser: “expansión al máximo del volumende actividad (medido por la cifra de negocios), con la condición de que el beneficioanual no sea más bajo de B* ptas., ni se superen las capacidades de financiamiento dela empresa.” El desglosar este objetivo en sub-objetivos genéricos para cada US odepartamento significa determinar qué meta específica debería alcanzar cada US para queel conjunto de estas metas específicas dé como resultado el cumplimiento del objetivogeneral de expansión condicionada comentado. De esa manera quedará concretadocómo ha de contribuir a alcanzarlo cada Unidad interna o departamento –en función de laparte de las actividades económicas de la empresa que tiene encomendadas-. Así, en elcaso de una empresa industrial típica (y suponiendo, para simplificar, que la restricciónde resultados impuesta es concretamente B* = 0; es decir: que la empresa no incurra enpérdidas) los nuevos sub-objetivos genéricos pasarían a ser:

*Por lo que respecta a una US tipo Departamento Comercial, “maximizar la cifra de ingresos aunquehaya de reducir el margen comercial; con la limitación de que el importe total de éste no baje de una

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

100

determinada cifra (MC ≥ MC*) (la cual habrá de permitir cubrir los restantes costes de la empresa), yde que no se sobrepasen unos determinados requerimientos de financiación”. Es decir:

MAX. Ingresos, ( ≡∑ui . pvi)

s.a: MC ≥ MC* ; donde MC* = Margen Comercial mínimo predeterminado.

*Por lo que respecta al (o a un) departamento de producción, su contribución al objetivo generalanterior implicaría: “producir el máximo, aunque este implique un cierto exceso de costes deproducción (como consecuencia de producir en condiciones no-óptimas, poco planificadas, tenerque responder con urgencia a las posibles demandas del Departamento Comercial, etc.); siempreque el exceso no pase de una cifra determinada”. Es decir:

MAX. Producción, (q1, q2, ...) Siempre que la relación entre “Producción” y “Costes generados” no baje de un límitepreestablecido (lo que equivale a que los costes medios -unitarios- no sobrepasendeterminados valores)

* Se entiende que la dirección general de la empresa deberá fijar los respectivos valores límites de talmanera que: 1) dados estos costes unitarios de producción más altos de los óptimos, el margencomercial que obtenga el departamento comercial sea, como mínimo, igual a la cifra límite antesreferida (MC*); y 2) que las inversiones inducidas por uno y otro departamento no sobrepasen lacapacidad de financiación con la que pueda contar la empresa.

* Y por lo que respecta a los otros departamentos del caso estándar de empresa industrial quevenimos considerando (Compras, y Administración-Finanzas-Control), la formulación delcorrespondiente sub-objetivo genérico no variaría respecto a la situación en que el objetivo generalde la empresa fuese el habitual de la maximización de beneficios.

3.2.2 La conveniencia de fijar objetivos a losA, en términos de una sola magnitud

Como ya hemos visto, la gestión de un A incide, generalmente, sobre alguna o todaslas variables económico-financieras representadas por F, además de incidir sobre lasvariables que configuran , Y. Una ‘buena práctica de carácter general’ a este respecto esla de que :

(mpg-5)

Todas estas variables sobre las que incide de una manera u otra la gestión del A constituyenen principio las variables de gestión a tomar en consideración a los efectos de definir el CdGsobre la US (o sobre el A) en cuestión.

Así, en el caso del departamento comercial del caso ‘Alpernil’ utilizado en páginasanteriores, la gestión del A puede incidir -según sea el grado de autonomía de decisionesque tenga- sobre todas o algunas de las variables relativas al funcionamiento de esta US (yque configuran el producto relativo de la misma); variables tales como:

• cifra de ventas,• unidades vendidas,• precio medio de venta,

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

101

• número de clientes,• número de pedidos conseguidos,• cuota de mercado,• porcentaje de devoluciones,

• sueldos y demás gastos de personal del departamento,• comisiones pagadas a los vendedores,• gastos de viaje,• gastos de publicidad, ....(y todos los demás gastos de funcionamiento relativos al

departamento),

• plazo medio de cobro,• valor medio de las existencias de productos en almacén,• valor medio de los saldos pendientes de cobrar de clientes,• valor neto de los vehículos de transporte utilizados para la entrega de productos a los

clientes,• valor neto del resto de equipos e instalaciones fijas utilizadas, ....etc.

Como vimos de forma simplificada en 1.2.2, una variable de gestión o bien forman parte-directa o indirectamente- de la cuenta de resultados de la empresa, o bien de su balancede situación. O también puede tratarse de una variable puramente estadística (como elnúmero de pedidos conseguidos, o el periodo medio de cobro a los clientes, porejemplo), la cual, sin embargo, siempre estará relacionada de hecho con alguna de lasanteriores. Podemos centrar la atención, por tanto, en las variables ‘finales’ que son lasque en definitiva determinan la contribución que la US hace a la rentabilidad oproductividad global de la empresa: las variables económicas (ingresos del exterior, ydiferentes tipos de costes), y las variables financieras (constituidas por las inversionespermanentes en capital, circulante y fijo). 9

El análisis de experiencias muestra, sin embargo, que si se utiliza más de un indicadoro variable para fijar objetivos de gestión a un A (y verificar posteriormente el grado decumplimiento) se crea generalmente una situación de ambigüedad cuando no decontradicciones (en unos casos más graves que en otros), debido a que los diferentesindicadores acostumbran a ser cuantitativamente interdependientes.

Decirle al A responsable de un departamento de atención al cliente que maximice elnúmero de servicios prestados a los clientes y simultáneamente que maximice la calidaddel servicio ofrecido a los clientes, es contradictorio o ambiguo, o las dos cosas a la vez;porque las dos variables están relacionadas de forma inversa: Si se quiere mayor calidaddel servicio será (manteniendo todo lo demás igual) a costa de que el personal deldepartamento dedique más tiempo a cada consulta o problema planteado por los clientes,y, por tanto, a costa de un menor número de servicios prestados (volumen de producción);y viceversa. Y las misma contraposición existe entre la calidad del servicio y el coste delmismo, si queremos mantener un número semanal de servicios determinado.

9 En cualquier caso real de US que consideremos, la cuestión de determinar cuáles son las variables

económicas y financieras que forman parte del producto relativo de la Unidad es algo que dependeráde las actividades concretas que tal Unidad específica lleve a término. Así, por ejemplo, eldepartamento comercial de “Yogourts y postres” de Nestlé, y una de las tiendas de un concesionariode Renault son, los dos, ‘centros de ingresos’; pero evidentemente diferentes. Las actividades,operaciones y transacciones que realizan son diferentes.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

102

Como consecuencia, tratar de optimizar las diferentes variables de gestiónsimultáneamente siempre genera algún tipo de contradicciones o incongruencias 10.

Esto queda de manifiesto con la variable ‘ventas’ de un departamento comercial y lavariable ‘costes de funcionamiento del departamento’: fijarle como objetivos de gestión al Auna maximización de las ventas y al mismo tiempo una minimización de los ‘costes defuncionamiento’ crea una situación ambigua entre P y A, dado que las dos variables estánrelacionadas en un sentido inverso: Se puede vender más aumentando las horas devendedores, o las comisiones, o los gastos de transporte (en favor de los clientes), ...; esdecir, teniendo más costes. O se puede ahorrar en costes del departamento reduciendohoras del personal, haciendo que los gastos de transporte sean a cargo de los clientes,reduciendo el porcentaje de comisiones a los vendedores, etc., lo que, en definitiva, setraducirá en una ventas menores. La ambigüedad se manifestará en un caso como este enel que el A se encuentra en una situación personal-profesional lastrada por un interrogante:“¿maximizar las ventas y también minimizar los costes?, ¿a cual de las dos cosas he dedarle prioridad (dado que son contradictorias)?”

Es pues conveniente, para la efectividad del sistema,

(mpg-6)

que el control y evaluación del P sobre el A se base en una sola magnitud o variable (indicadorprincipal)

Entendiendo que ‘indicador principal’ puede ser tanto una de las variables de gestióncomo la suma (o el cociente, u otra ‘función’) de varias variables de gestión de la US queestemos considerando.

3.2.3El doble objetivo del CdG: evaluar la EFICACIA(del A), y optimizar la EFICIENCIA (de la US)

En general, la Dirección de una empresa espera de un CdG que le ayude a conseguirque cada una de ‘sus’ US funcione con la máxima eficiencia económica (con el máximoproducto relativo); pero también que le permita evaluar o juzgar la eficacia gestorademostrada por los respectivos A responsables de estas US. Y una cosa nonecesariamente lleva a la otra.

Decimos que un A es eficaz (o tanto más eficaz) en su gestión cuando cumplesatisfactoriamente (o en mayor grado) con el objetivo cuantitativo que el P le ha fijado,sea cual sea tal objetivo. Por otra parte, supervisar que la eficiencia con la que unadeterminada US funcione sea óptima exige, como hemos visto, tener en cuenta, paracontrolarla, todas las variables de gestión relativas a tal US, ya que todas ellas configuransu producto relativo.

Hablamos aquí, pues, de eficacia como referida al comportamiento de personas, entanto que el P está interesado en evaluar la (eficacia de la) gestión de cada A (y,

10 Por ejemplo, para una US comercial, maximizar las ventas no es equivalente (no es convergente) a

maximizar el margen de contribución (a menos que no se dé el hecho -estadísticamente infrecuente-de que la tasa de margen de contribución de cada artículo, producto o servicio que vende eldepartamento sea idéntica).

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

103

probablemente también en comparar la eficacia de diversos agentes) 11. Mientras que alhablar de eficiencia nos referimos al producto relativo de la US, i, en definitiva, a lasrepercusiones sobre el beneficio de la empresa en su conjunto. Y no siempre van enparalelo las dos cosas: la eficiencia económica de una Unidad, y la eficacia gestora del Acorrespondiente. Una alta eficacia gestora del A pero mal orientada por parte del P nodará como resultado un funcionamiento plenamente eficiente de la US. No hay eficienciasin eficacia por parte del A; pero si que es posible una gestión plenamente eficaz sin queello se traduzca en un funcionamiento económico eficiente de la US.

Así, tomando como ejemplo de US un departamento comercial, el A correspondiente puedeser muy eficaz, o más eficaz que antes, o más eficaz que otros, en conseguir nuevosclientes; pero otra cosa es que maximizar el número de clientes sea una buena manera deoptimizar la eficiencia del departamento, es decir, su producto relativo (que es la medida desu contribución a los beneficios de la empresa).

Compaginar ambas cuestiones, de tal manera que una más alta eficacia del A se traduzcaautomáticamente en una más alta eficiencia de su US, es algo que depende del indicadoro indicadores que se escojan para formular el objetivo o criterio de gestión al A y paraevaluarlo después.

Medida de la eficacia del A.

Esto que denominamos eficacia gestora del A podemos decir que es la resultante,más o menos inseparable, de la combinación personal formada en cada caso por:

-el esfuerzo/dedicación que haya puesto el A en la gestión (variable e, en laformulación del problema de agencia que hemos visto en el capítulo anterior), y

-Su capacidad gestora, que podemos relacionar fácilmente con su preparacióntécnica-profesional en relación con las actividades de la US en cuestión, pero, sobretodo, con su habilidad como gestor/a de la US en cuestión. (Y tanto una cosa comola otra son elementos de lo que hemos llamado características profesionales,variable pr, en el capítulo anterior).

Para medir la eficacia de un/a gestor/a es necesario basarse en variables o indicadoresque tal A ‘controle’ en el sentido que hemos visto antes al hablar de la mpg-2 12. Y notodas las variables sobre las que incide la gestión del A dependen mayoritariamente desus decisiones o acciones sino que hay variables relativas a las operaciones de la US 11 Como se habrá visto, estamos utilizando el término eficacia en una acepción diferente a la del

capítulo anterior. Si en aquel nos referíamos a la eficacia del sistema de CdG, aquí empleamos eltérmino eficacia referido a la gestión del A; por tal motivo –y para evitar confusiones- en el presentecapítulo utilizamos el sinónimo efectividad cuando nos referimos al sistema de control en sí. Ladistinción entre eficacia (del A) y eficiencia (referida al funcionamiento de la unidad) la utilizaremosaquí, entre otras cosas, a fin de ilustrar la doble finalidad que se supone ha de cubrir el CdG. No hacefalta decir que se trata de unas definiciones a efectos puramente metodológicos y, como tales, sonarbitrarias. Se trata de dos etiquetas pueden encontrarse en la literatura económica no siempreutilizadas con el mismo sentido (incluso pueden encontrarse utilizadas en un sentido inverso). Encualquier caso, en el presente documento se utilizan las respectivas definiciones que son coherentescon el significado del término eficiencia que se ha venido utilizando desde el comienzo.

12 “Las variables (o indicadores) adecuados para controlar la gestión del/a Ds responsable de una USson: de entre aquellas variables que determinan la productividad de la US, las que efectivamentedependen de tal Ds dado el grado de autonomía de decisiones que le da la DG”.“La gestión de un/a Ds solo puede ser razonablemente evaluada en base a aquellas variables cuyovalor depende o viene influido significativamente por sus actuaciones y decisiones”.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

104

sobre las que incide el A, pero no de forma determinante (en estos casos decimos que setrata de indicadores que el A no ‘controla’)13.

Así, por ejemplo, si respecto a un departamento comercial el P le fija al A un presupuestoanual para los gastos de funcionamiento del departamento, diremos que la variable‘gastos de funcionamiento’ no la determina mayoritariamente el A; aunque sí que incideen alguna medida ya que es la propia gestión del A la que irá día a día generando odando lugar a los diferentes gastos de su departamento, aunque las decisiones y accionesal respecto vengan condicionadas por el presupuesto limitativo que le establece el P. Endefinitiva, que el P deberá supe4rvisar la ejecución del presupuesto de costes defuncionamiento de la US, pero tal variable no será un indicador adecuado para evaluar laeficacia del A como gestor.

Supongamos que el P se reserve también las decisiones respecto a la determinación delos precios de venta para cada pedido; entonces es evidente que la variable margen brutoconseguido tampoco será un buen indicador principal para medir la eficacia del A, en tantoque el margen bruto dependerá en gran medida de los precios que se acaben ofreciendoa los clientes, y esta variable no la ‘controla’ el A.

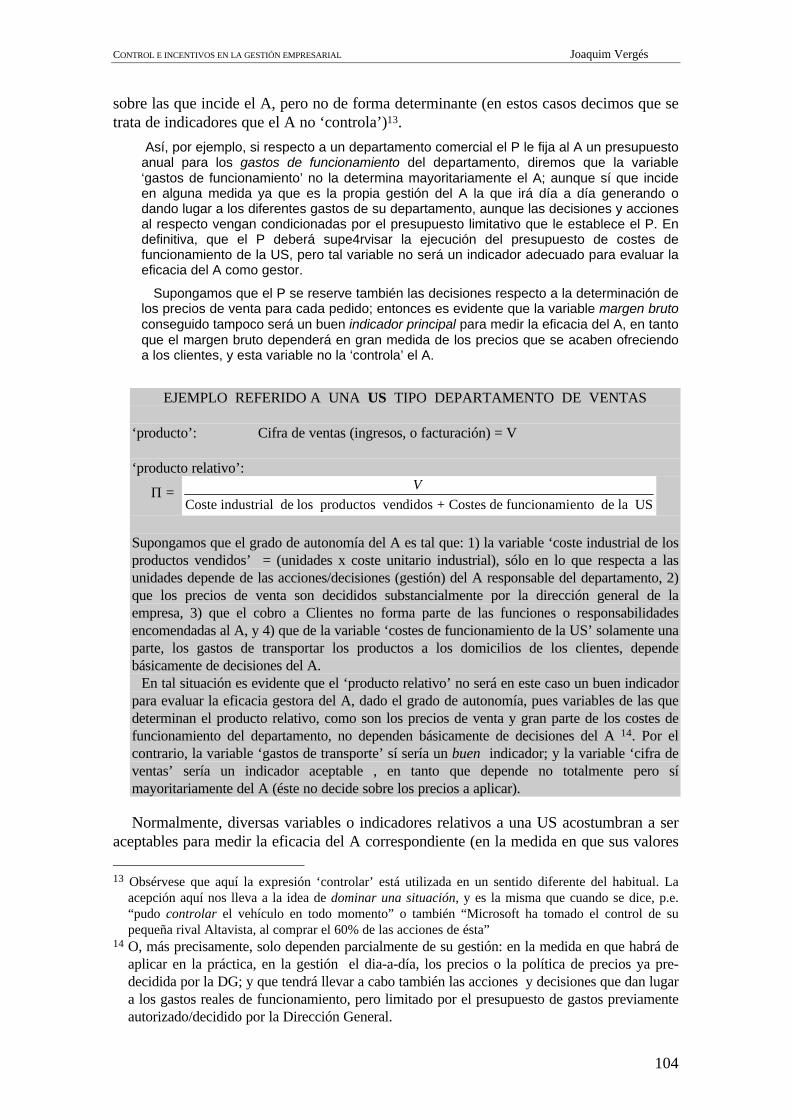

EJEMPLO REFERIDO A UNA US TIPO DEPARTAMENTO DE VENTAS

‘producto’: Cifra de ventas (ingresos, o facturación) = V

‘producto relativo’:

Π = VCoste industrial de los productos vendidos + Costes de funcionamiento de la US

Supongamos que el grado de autonomía del A es tal que: 1) la variable ‘coste industrial de losproductos vendidos’ = (unidades x coste unitario industrial), sólo en lo que respecta a lasunidades depende de las acciones/decisiones (gestión) del A responsable del departamento, 2)que los precios de venta son decididos substancialmente por la dirección general de laempresa, 3) que el cobro a Clientes no forma parte de las funciones o responsabilidadesencomendadas al A, y 4) que de la variable ‘costes de funcionamiento de la US’ solamente unaparte, los gastos de transportar los productos a los domicilios de los clientes, dependebásicamente de decisiones del A.

En tal situación es evidente que el ‘producto relativo’ no será en este caso un buen indicadorpara evaluar la eficacia gestora del A, dado el grado de autonomía, pues variables de las quedeterminan el producto relativo, como son los precios de venta y gran parte de los costes defuncionamiento del departamento, no dependen básicamente de decisiones del A 14. Por elcontrario, la variable ‘gastos de transporte’ sí sería un buen indicador; y la variable ‘cifra deventas’ sería un indicador aceptable , en tanto que depende no totalmente pero símayoritariamente del A (éste no decide sobre los precios a aplicar).

Normalmente, diversas variables o indicadores relativos a una US acostumbran a seraceptables para medir la eficacia del A correspondiente (en la medida en que sus valores 13 Obsérvese que aquí la expresión ‘controlar’ está utilizada en un sentido diferente del habitual. La

acepción aquí nos lleva a la idea de dominar una situación, y es la misma que cuando se dice, p.e.“pudo controlar el vehículo en todo momento” o también “Microsoft ha tomado el control de supequeña rival Altavista, al comprar el 60% de las acciones de ésta”

14 O, más precisamente, solo dependen parcialmente de su gestión: en la medida en que habrá deaplicar en la práctica, en la gestión el dia-a-día, los precios o la política de precios ya pre-decidida por la DG; y que tendrá llevar a cabo también las acciones y decisiones que dan lugara los gastos reales de funcionamiento, pero limitado por el presupuesto de gastos previamenteautorizado/decidido por la Dirección General.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

105

dependan principalmente de las acciones/decisiones del A); si bien probablemente cadauno de estos indicadores medirá la eficacia del A en una faceta gestora diferente. Unavariable será en este sentido tanto mejor para medir la eficacia del A cuanto: 1) menosdependa su valor de decisiones que (dado el grado de autonomía establecido al A) sontomadas por el P o bien por A responsables de otras unidades de la empresa (efectoscruzados); y 2) menos dependa de factores externos que el A no pueda controlar, comola coyuntura económica y el estado de la naturaleza (variable θ). La cuestión principalestriba en que escoger uno u otro de estos posibles indicadores-candidatos comoindicador único en el que centrar el CdG (indicador principal) no tendrá las mismasimplicaciones por lo que respecta a la cuestión de la eficiencia, como ahora veremos.

La condición de optimizar la eficiencia de la US

Lo que entendemos por funcionamiento eficiente de una Unidad equivale, como hemosvisto en 3.1, a que el producto relativo de ésta sea el máximo posible, dadas la tecnologíadisponible y las normativas y usos sociales y laborales. Esto presupone que el A deberíaactuar con la máxima eficacia posible como gestor, si bien ésta es una condiciónnecesaria pero no suficiente: Una cosa es la posibilidad de evaluar a través de undeterminado indicador la eficacia gestora con la que actúa un A; y otra que el hecho demaximizar tal indicador equivalga a maximizar el producto relativo de la US.

EFICACIAdel responsable

de una UScondición necesaria pero no

suficiente para la ⇒

EFICIENCIAeconómica de la

US

Supongamos que en el caso deldepartamento de ventas referido antes se haescogido ya como indicador principal degestión para medir la eficacia -de entre losdiversos posibles- la ‘cifra de ventas’ queconsiga el departamento. Esto quiere decirque se le establecerá un objetivocuantitativo anual al A en términos de cifrade ventas, detallado por objetivosmensuales. En la medida en que a lo largode los meses el A consiga maximizar esteindicador (superar las previsiones), estoserá un signo de que habrá actuado conrelativa eficacia. Pero esta optimizaciónpuede no equivaler a una gestión eficientedel departamento, porque hay diversasmaneras de maximizar las ventas o deintentarlo hacer. Por ejemplo, decidiendo elA pagar comisiones mucho más altas alpersonal de ventas que tiene a sus órdenes,ofreciendo a los clientes condiciones depago más generosas, descuentosextraordinarios, etc.; o bien centrandotodos los esfuerzos comerciales sobre los

Discutiendo sobre eficacia y eficiencia

Las ocho y media de la mañana. Piso sexto de untradicional edificio de oficinas del Paseo de laCastellana (Madrid). J. P. (director general) y losrestantes cinco altos directivos que forman elcomité ejecutivo de “Río Claro, S.A.” tienen comoúnico punto del orden del día estudiar “el tema deldepartamento de mantenimiento” planteado porR. S. (director de producción). Parece ser quedicho departamento tiene una plantilla y unoscostes excesivos. Las notas tomadas durante lareunión han sido las siguientes:“Todos estamos de acuerdo en que presta muybuenos servicios, pero sus costes se handisparado en estos últimos años;... Quizás se realizan demasiadas revisionespreventivas;...¿No hay demasiadosespecialistas? Quizás se podría recurrir a unaempresa externa para ciertas operaciones enlugar de tener especialistas internos;... Yo también he observado que en algunasocasiones, al contrario, se recurre a empresasexternas para reparaciones que debería realizarel departamento; ... Demoras en la producciónque podrían reducirse:... Se podría fijar a ‘A’ (jefe del departamento demantenimiento, ocho años en la empresa, dos enel cargo actual) un presupuesto anual de costes

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

106

artículos que generan más cifra de ventas,aunque no sean los que generan másmargen bruto. Y en la medida en que lasconsecuencias sean tales, probablemente lagestión del departamento no será de plenaeficiencia (no estará contribuyendo en todolo posible a la maximización de losbeneficios de la empresa).

Elegir el ‘indicador principal’para llevar acabo el CdG de una US exige, pues,resolver esta cuestión del cumplimiento

bien estudiado; ... Establecer algún tipo deincentivo si presenta desviaciones favorables...; ¿Con qué criterio de reducción?, no tenemoselementos suficientes; ... Me temo que incentivaruna reducción “a ciegas” de los costes conlleve lareducción de las operaciones de mantenimientopreventivo por debajo de lo conveniente para elfuncionamiento correcto del departamento deproducción; ... Es necesario estudiarlo mejor paraevitar que sea contraproducente a la larga;... Quizás pensar en algún cambio o en otrapersona?;

... Tampoco le hemos dejado demostrar su eficaciacomo gestor hasta ahora; ...”

de condiciones simultáneas. Siendo éstas, según lo que hemos visto hasta aquí:

• Todas las variables sobre las que incide de una manera u otra la gestión del Aconstituyen, en principio, las variables de gestión a tomar en consideración a losefectos de definir el CdG sobre una US, sobre el A correspondiente (mpg-5).

• Es conveniente para la efectividad del CdG que la evaluación se base en una solavariable o indicador; el cual puede ser una de las variables de gestión, o una funciónde varias de ellas (mpg-6).

• La variable que se escoja como ‘indicador principal’ ha de permitir evaluar la eficaciadel A, pero también ha deser tal que maximizarla (o minimizarla) bajo determinadascondiciones conlleve que la eficiencia de la US será la máxima posible.

3.2.4La solución de la optimizacióncondicionada

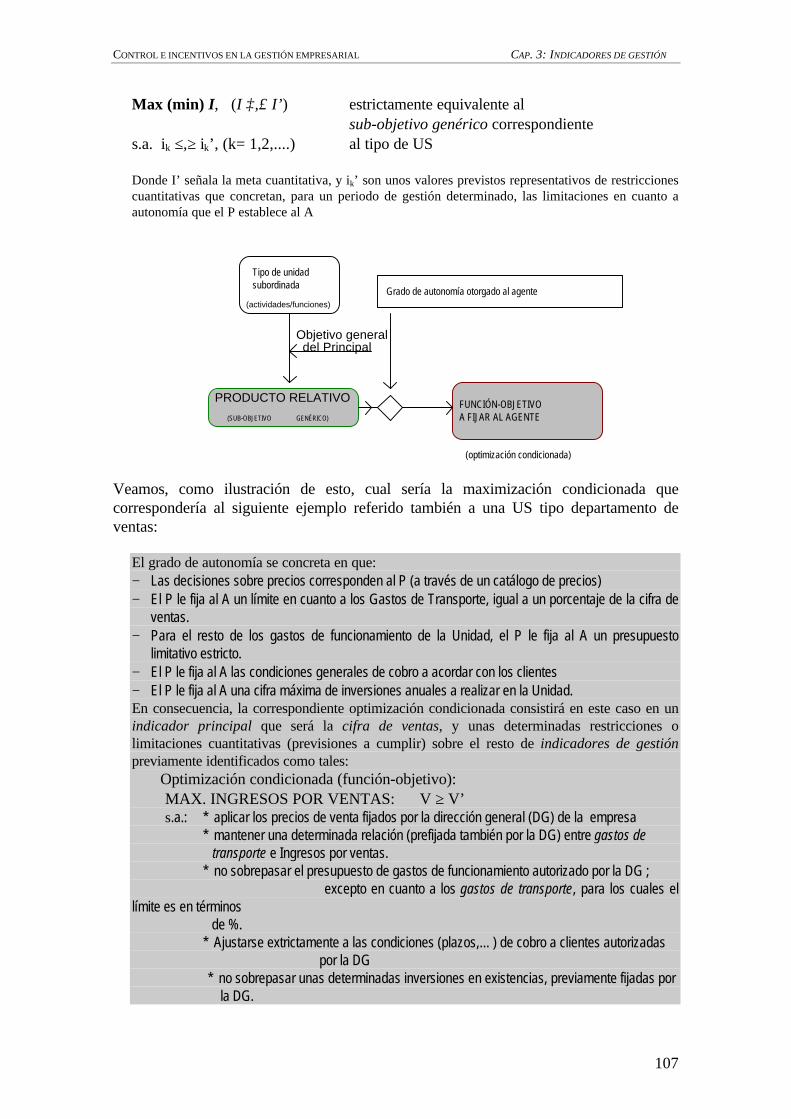

Las condiciones anteriores se pueden compaginar si la formulación del criterio degestión al A -y, por tanto su control posterior- se basan en una determinada optimizacióncondicionada:

MAX. I (indicador principal)s.a: restricciones (previsiones limitativas) fijadas sobre el resto de las variables de gestión de la US.

Siempre que: 1) tal optimización condicionada sea formalmente (matemáticamente)equivalente a maximizar el producto relativo de tal US), y 2) que el ‘indicadorprincipal’ cumpla la condición de permitir evaluar satisfactoriamente la eficacia del A.

A esta optimización condicionada, siguiendo la terminología habitual, ladenominaremos función-objetivo. Una formulación que definirá la forma óptima deexpresarle A el criterio de gestión que debe de seguir, y también, por tanto, los términosen que deben de fijársele las metas cuantitativas para cada periodo:

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

107

Max (min) I, (I ≥,≤ I’) estrictamente equivalente al ⇒ sub-objetivo genérico correspondiente

s.a. ik ≤,≥ ik’, (k= 1,2,....) al tipo de US

Donde I’ señala la meta cuantitativa, y ik’ son unos valores previstos representativos de restriccionescuantitativas que concretan, para un periodo de gestión determinado, las limitaciones en cuanto aautonomía que el P establece al A

Tipo de unidadsubordinada

(SUB-OBJETIVO GENÉRICO)

Grado de autonomía otorgado al agente

FUNCIÓN-OBJETIVOA FIJAR AL AGENTE

(optimización condicionada)

Objetivo generaldel Principal

PRODUCTO RELATIVO

(actividades/funciones)

Veamos, como ilustración de esto, cual sería la maximización condicionada quecorrespondería al siguiente ejemplo referido también a una US tipo departamento deventas:

El grado de autonomía se concreta en que:− Las decisiones sobre precios corresponden al P (a través de un catálogo de precios)− El P le fija al A un límite en cuanto a los Gastos de Transporte, igual a un porcentaje de la cifra de

ventas.− Para el resto de los gastos de funcionamiento de la Unidad, el P le fija al A un presupuesto

limitativo estricto.− El P le fija al A las condiciones generales de cobro a acordar con los clientes− El P le fija al A una cifra máxima de inversiones anuales a realizar en la Unidad.En consecuencia, la correspondiente optimización condicionada consistirá en este caso en unindicador principal que será la cifra de ventas, y unas determinadas restricciones olimitaciones cuantitativas (previsiones a cumplir) sobre el resto de indicadores de gestiónpreviamente identificados como tales:

Optimización condicionada (función-objetivo):MAX. INGRESOS POR VENTAS: V ≥ V’s.a.: * aplicar los precios de venta fijados por la dirección general (DG) de la empresa

* mantener una determinada relación (prefijada también por la DG) entre gastos de transporte e Ingresos por ventas.* no sobrepasar el presupuesto de gastos de funcionamiento autorizado por la DG ; excepto en cuanto a los gastos de transporte, para los cuales el

límite es en términos de %.

* Ajustarse extrictamente a las condiciones (plazos,... ) de cobro a clientes autorizadas por la DG* no sobrepasar unas determinadas inversiones en existencias, previamente fijadas por la DG.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

108

Y, efectivamente, en la medida en que tal maximización condicionada se cumpla en lapráctica podremos decir que quedará garantizada la maximización del producto relativode este departamento; y que, por tanto, la gestión del mismo tenderá al óptimo deeficiencia, ya que estará contribuyendo a la maximización de los beneficios de la empresa15

♠ ♠ ♠

3.3 ANÁLISIS DE EXPERIENCIAS: INDICADORES, Y COMPORTAMIENTOS INDUCIDOS EN LOS AGENTES.

En ciertas organizaciones se observa que el P, para controlar la gestión de ciertas US,utiliza un determinado indicador de control que en principio parece lógico, en función delo que hemos visto hasta aquí, pero que en la práctica se demuestra que genera uncomportamiento y un funcionamiento de la US claramente ineficiente, debido areacciones no previstas en el comportamiento de los A. Se suele hablar entonces de"efectos perversos" de una medida de control. Las observaciones en este sentido sonnumerosas y convergentes en lo que se refiere a la identificación de las causas oproblemas subyacentes a dichos comportamientos de los A. Y a estas experiencias nosreferimos en este apartado.

3.3.1

Efecto "ocultación" y efecto "ratchet"

Efectos ‘perversos’ o no esperados

El caso-ejemplo Mammoth Manufacturing Co. (anexo II, ‘prácticas’) puede servirpara ilustrar cuál es el tipo de comportamiento que tienden a tener los A según sea elindicador o indicadores utilizados para fijarles objetivos de gestión y para evaluarposteriormente su gestión.

Caso “Mammoth Manufacturing Co.”

El documento mencionado se refiere a una empresa industrial con 41 plantas defabricación distribuidas por los EE.UU., y describe como se implanta, para controlar cadauna de estas fábricas, un sistema de control de gestión. El caso describe, concretamente,una situación del tipo ‘c’ descrit0 en 3.1.1 al hablar de centros de costes, pues las unidadesa producir de cada pieza le vienen fijadas a cada fábrica desde las oficinas centrales. El

15 O, en términos más generales: contribuyendo a maximizar la variable que defina el objetivo general

de la organización, en el caso en que éste sea diferente que el de la maximización de los beneficios.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

109

indicador de control utilizado es el de costes de funcionamiento de cada fábrica (CF); y elobjetivo cuantitativo de eficiencia fijado a cada A se define en términos de un presupuestoflexible de costes de funcionamiento 16:

CF’= (FIJO)’+Q·(var)’ ; (la coma elevada, ‘, indica “valor previsto”)

siendo Q un indicador global de la producción total de la fábrica. El caso recoge lasexperiencias resultantes de la puesta en marcha del sistema y plantea la reflexión sobretres cuestiones o situaciones concretas que surgieron. Una primera sobre las dificultades defijar ‘adecuadamente’ el objetivo de gestión en términos de ‘presupuesto flexible’ de costosde funcionamiento para cada una de las 41 fábricas. Una segunda sobre el tipo decomportamiento general observado en los respectivos directivos de cada fábrica, comoreacción a este sistema de evaluación-control. I una tercera situación relativa al casoconcreto de una de las fábricas, en el que se describe el comportamiento, un tanto especial(y no esperado, pero con una cierta lógica), de un nuevo A que es nombrado director dedicha fábrica.

(se propone contestar las preguntas indicadas en el documento del anexo citado)

Las experiencias acumuladas relativas al control de la gestión de empresas estatalesen economías planificadas (Situación de agencia: Grupo-->Empresa del grupo)

Si la evolución de la empresa en las economías occidentales ha comportado unamultiplicación de los problemas de agencia en cuanto a número, magnitud y variedad desituaciones, debido a la progresiva separación entre “titularidad” y “gestión” de lasempresas, en las economías planificadas esta separación ha sido general ya que haafectado (y aún afecta)17 a la mayoría de las empresas. De hecho, puede afirmarse quelos problemas económicos que conllevaron en los años 1989-91 la crisis y elderrumbamiento de estas economías (la antigua URSS, Hungría, Polonia, AlemaniaOriental, Checoslovaquia, Bulgaria y Rumania) han sido en sí un enorme “problema deagencia”, o bien una suma inmensa de problemas de agencia. Por otro lado, estassituaciones de agencia tienen un paralelismo muy directo con los que existen en laorganización interna de las grandes empresas privadas (como la del ejemplo anterior),por lo que los estudios sobre las primeras aportan conclusiones también aplicables a lassegundas. 16 El caso no habla sobre los consumos de materiales (indica solo que se controlan aparte), por lo que

cabe deducir que es algo sobre lo que la gestión de los A (directores de cada fábrica) tiene escasaincidencia. Y lo mismo puede decirse respecto al capital fijo y circulante que utiliza cada fábrica. Solola variable ‘costes de funcionamiento’ es utilizada como indicador sobre la gestión de los A. Larelación de esta opción con la expuesta antes en términos generales (3.1.1) puede resumirse así:

planteamiento general (3.1.1) práctica observada en el caso Mammoth⌠ * CF ≤ (FIJO)’ + Q · (var)’

MIN. CT ; CT ≤ ∑qi”. α‘ , Q = f(qi”) ⇒ * Costes de materiales ≤ ∑qi” ⋅ (costes materialesCT = CF + Costes de materiales previstos, por unidad de producto)

17 La planificación económica de los “países del Este”, más que desaparecer a consecuencia de loscambios políticos de 1991 y de la orientación de estos estados a la economía de mercado, ha dejado defuncionar, sencillamente; o bien se lleva a cabo de una manera poco efectiva y puramente formal. Sinembargo, las situaciones de agencia generalizadas continúan básicamente igual. Los procesos deprivatización de las empresas se han demostrado lentos y difíciles, por lo que puede preverse quedurante la segunda mitad de los 90 la parte mayoritaria de la producción dependerá de empresas depropiedad estatal (especialmente en una economía con el volumen tan grande y unasinterdependencias territoriales tan fuertes como en el caso de Rusia; y, por extensión, de la ex-URSS).

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

110

Al hablar de estas experiencias sobre las empresas estatales nos referiremosconcretamente a las situaciones de agencia entre la dirección de las empresas (A) y sucorrespondiente ente de control (P) (que eran corporaciones tipo “holding” para la guíay supervisión de un sector de empresas determinado). Y prescindiremos de lasrelaciones de agencia entre estas entidades de control y los ministerios económicoscorrespondientes, así como de las relaciones de agencia internas a las propias empresas.En lo que sigue se trata de resumir las conclusiones principales derivadas de la abundanteliteratura existente sobre estas experiencias masivas de situaciones de agencia (holdingpúblico de control)⇔ (empresa estatal). Y nos centraremos especialmente en aquellosaspectos directamente relacionados con: las formas de fijar objetivos, los tipos deindicadores utilizados, y los comportamientos observados en los A (directores de lasempresas). Estas experiencias se referirán principalmente a la ex-URSS y a los paíseseuropeos citados.

Los indicadores utilizadosA pesar de la diversidad de países, el sistema de planificación, gestión y control de las

empresas estatales era/es bastante similar El número total de indicadores cuyocumplimiento debían tener presente las empresas podía llegar en algunos casos alcentenar18.

Por regla general, y de forma esquemática, los indicadores más utilizados por los holdings de control para fijarlos objetivos planificados a las empresas y evaluar después su gestión han sido:

− − Volumen de producción de cada artículo de la empresa: Así, por ejemplo, en una empresa deconfección: número total de los diferentes tipos de pantalones, de camisas, ... etc. O, en una fábrica deelectrodomésticos: número total de los diferentes tipos de lavadoras producidas, de los diferentes tipos decocinas, ... etc. En los casos en los que las variedades de un artículo son entre si bastante heterogéneas,el volumen de producción se expresa en peso (por ejemplo, material de escritorio), en m2 (p.e. empresasde construcción), en volumen, o en términos de costes de producción (p.e. empresas de maquinaria einstalaciones industriales).

− − Indicadores de productividad: Relacionando la producción de determinados artículos (o un indicadoragregado de producción) con el consumo de un factor determinado; principalmente trabajo, materiasprimas y maquinaria.

− − Indicadores de aprovisionamiento de la producción: Generalmente en forma de unos porcentajesmínimos a producir de determinados artículos de la empresa, considerados como socialmentepreferentes.

− − Indicadores sobre nuevos productos: Generalmente también en forma de porcentaje sobre un índiceagregado representativo de la producción global de la empresa.

− − Indicadores relativos a acciones sociales, del tipo, por ejemplo, de: número de plazas de “guarderías”creadas para los trabajadores de la empresa; número de viviendas ídem; ... etc.

− − Indicadores sobre salarios pagados. (el llamado “Fondo de salarios”).− Indicadores relativos al grado de realización de los proyectos de inversión: La instalación de una

nueva línea de producción en la empresa, por ejemplo, tiene fijado un calendario para: 1) su instalación;2) la puesta en marcha para pruebas; 3) el inicio del funcionamiento productivo en si; 4) la entrada enpleno funcionamiento, .. etc. Los indicadores se refieren al grado de cumplimiento de estos calendarios

No obstante, entre estos indicadores, el que en cada caso se utilizaba comorepresentativo del volumen total de producción de la empresa, Q, era el decisivo, por lasencilla razón de que el estímulo económico para la dirección de la empresa se basaba en

18 Una visión general sobre el sistema de elaboración y fijación de los planes anuales a las empresas

puede verse en Vergés, J. “Planificación y control de la empresa socialista en el sistema reformado”Boletín de Estudios Económicos, vol. XXXVII, nº 115 (abril, 1982); y “La empresa socialista”,Enciclopedia práctica de Economía, nº 72 (Orbis, 1983).

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 3: INDICADORES DE GESTIÓN

111

este indicador. Se han observado principalmente tres variantes para este mencionadoindicador: 1) la suma simple de las unidades producidas de cada artículo (para algunasempresas las unidades serán kg. o Tn, para otras m o m2, para otras simplemente elnúmero de unidades); 2) una unidad de cuenta abstracta, definida como un agregado delas unidades de los distintos artículos ponderadas con unos coeficientes generalmentemonetarios; y 3) la suma de los costes de producción del período o “valor de laproducción”.

Por otra parte, la fórmula de estímulo económico característica de estos casosconsiste/ía en una retribución complementaria anual para el director de la empresa (opara el equipo de dirección), determinada según una fórmula del tipo:

IE = a + b⋅(Q-Q’), si Q ≥ Q’ (producción real igual o superior a la prevista)IE=0, si Q < Q’ (producción real inferior a la prevista)

donde a y b son parámetros positivos que fija el holding público a cada empresa.

con lo que es fácil deducir que la presión sobre los A para cumplir ‘como sea’ con laprevisión fijada es/era muy fuerte.

Un aspecto fundamental, pero que no trataremos aquí -puesto que nos alejaría denuestro tema-, consiste en estudiar si el sistema de indicadores y el incentivo económicopodían garantizar una gestión de las empresas en la línea de tender a maximizar elbienestar social. Nos centraremos, como se ha indicado con anterioridad, en losresultados microeconómicos observados y en los sistemas de control y evaluación,especialmente en lo que respecta al comportamiento de las empresas y sus directores.Concretamente, nos interesan las experiencias que muestran ineficiencias económicas -bien ilustradas en la literatura sobre el tema- a fin de ver qué elementos del sistema decontrol eran inadecuados, y sacar, así, conclusiones aplicables a las situaciones deagencia similares en las economías de mercado.

Comportamientos ineficientes observadosEfectuando una síntesis de la bibliografía sobre el tema (que se puede encontrar

referenciada en los trabajos citados en la nota anterior), el tipo de ejemplos decomportamientos ineficientes que se citan con más frecuencia -y que se observantambién en muchos casos dentro de las grandes empresas privadas- son los siguientes:1) Los directores de las empresas (agentes) tiende a elaborar propuestas de planes que están

por debajo de sus posibilidades productivas reales (efecto ocultación) para asegurarse queel holding de control (Principal) acabe fijando un objetivo bajo, relativamente fácil decumplir. De este modo los responsables de empresas tratan de asegurarse que al final deaño tendrán derecho, efectivamente, a una retribución complementaria constituida por elincentivo económico, ya que éste es nulo si no se llega al objetivo fijado en el plan.