CONTROL e INCENTIVOS EN LA GESTIÓN...

40

CONTROL e INCENTIVOS EN LA GESTIÓN EMPRESARIAL Supervisión de las diferentes unidades de una organización, indicadores para evaluar su eficiencia, y sistemas de incentivos para los directores Joaquim Vergés (edición para el MBA Interuniversitario) Departament d'Economia de l'Empresa, Junio 2000

Transcript of CONTROL e INCENTIVOS EN LA GESTIÓN...

CONTROL eINCENTIVOSEN LA GESTIÓNEMPRESARIALSupervisión de las diferentesunidades de una organización,indicadores para evaluar sueficiencia, y sistemas de incentivospara los directores

Joaquim Vergés

(edición para el MBA Interuniversitario)

Departament d'Economia de l'Empresa, Junio 2000

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

2

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIALJoaquim VergésProfesor del Departamento de Economía de la Empresa, UAB

Edición especial* para ser utilizada en el Master Interuniversitario (MBA)Universitat Autònoma de Barcelona, Universitat de Barcelona, UniversitatPolitècnica de Catalunya i Universitat Oberta de Catalunya

(*) La presente publicación comprende los capítulos 1, 2, 3 y 5 del texto “Control eincentivos em la gestión empresarial” del mismo autor, editado por :UNIVERSITAT AUTÒNOMA DE BARCELONA - DEPÓSITO LEGAL: B-8.992-98

Joaquim Vergés i Jaime , 2000Departament d’Economia de l’Empresa,Facultat de Ciències Econòmiques, 08193 Bellaterra (Barcelona)Telf. + 34 93581.1209 - Fax. +34 93581.2555;Correo electónico: Empresa @ volcano.uab.es

Todos los derechos reservados. No está autorizada la copia o reproducción total oparcial de este texto, sin autorización expresa escrita.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

3

Presentación

En el presente texto se trata de una de las funciones básicas para cualquier empresa yotros tipos de organizaciones económicas: el control y evaluación periódica de la gestiónque han llevado a cabo los diferentes directivos responsables de cada área interna, y lapropia dirección general. O, más precisamente: la evaluación de los resultados oconsecuencias económicas de su gestión. Estas funciones constituyen lo que se entiendeusualmente por control de la gestión y comprenden un conjunto de actividades derecogida y elaboración económico-contable que acostumbra a realizar el área financiera-administrativa-contable de la organización (o bien un departamento específico de‘planificación y control) por cuenta de la dirección general (DG).

Controlar la gestión es, de hecho, una de las funciones principales de cualquier DG; y elsistema de recogida y elaboración de información mencionada debe entenderse como elinstrumento que utiliza la DG con tal finalidad, y, en definitiva, para conseguir que cadadepartamento, división o área interna de la organización tienda a funcionar con lamáxima eficiencia posible para el conjunto. Partiendo de esta perspectiva, el presentetexto pretende ser útil tanto para la formación universitaria (o el perfeccionamientoprofesional) de responsables de departamentos de planificación y control, como para laformación referida a las tareas de la DG.

Los textos sobre ‘control de gestión’ acostumbran a dedicar un espacio importante acuestiones contables (especialmente sobre contabilidad analítica y sobre elaboración depresupuestos y análisis de desviaciones). Pero el presente texto se centra en el resto decuestiones: las que constituyen los temas que podríamos decir más económicos yorganizativos del ‘¡control de gestión’. Y a estos temas se le añade aquí el tratamiento dela cuestión -estrechamente vinculada- de los sistemas y fórmulas de incentivos(retribuciones variables) para directivos responsables de unidades de gestión internas.

Concretamente, el texto está organizado de la siguiente forma: En el primer capítulo seexpone la relación entre eficiencia o productividad y el control de la gestión (CdG), seintroduce el tema del grado de descentralización de decisiones, se trata de la concrecióndel CdG en unos informes periódicos, y se explican los elementos de ‘coste-beneficio’ atener en cuenta para todo sistema de CdG. En el capítulo 2 se analizan las relacionesentre la DG y los directivos (Ds) responsables de las diferentes áreas o departamentos(centrando la atención en el análisis de las pérdidas y ganancias de eficiencia que sederivan de la delegación de funciones de la DG en los Ds), utilizando como esquemaconceptual, la Teoría de la Agencia. A continuación (capítulo 3) se aborda el tema dela elección de los indicadores más adecuados para el CdG de cada tipo de unidadsubordinada (US); y se exponen las condiciones necesarias que debería tener laformulación periódica de objetivos de gestión a cada una de las US, a fin de que setienda a la máxima eficiencia del conjunto de la organización. Estas condicionesnecesarias son posteriormente utilizadas en la construcción de un modelo para laformulación de objetivos de gestión específicos para cada US (determinación defunciones objetivo óptimas), y para la definición del control periódico óptimo sobre unaUS, temas a los que está dedicado el capítulo 4. Finalmente, los dos últimos capítulos, 5y 6, abordan el tema de los incentivos, analizando las ventajas e inconvenientes de lasdiferentes fórmulas corrientemente utilizadas para establecer incentivos económicos a losDs responsables de unidades internas.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

4

Capítulo 1

EL "CONTROL DE LA GESTIÓN" COMO CONDICIÓNDE EFICIENCIA

1.1 Introducción: eficiencia, productividad y control interno 1. Qué entendemos por eficiencia 2. Qué significa el control interno 3. Porqué el control de la gestión permite incrementar la eficiencia

1.2 La organización interna en departamentos o unidades de gestión 1. La identificación de Unidades Subordinadas 2. Departamentalización vs. Descentralización de decisiones 3. Las previsiones y el análisis de desviaciones, la base cuantitativa

1.3 El informe económico periódico para la Dirección 1. La concreción del Control de la Gestión en informes periódicos 2. Descripción de un caso de Sistema de Información a la Dirección (SID)

1.4 Elementos de coste-beneficio de un sistema de Control de la Gestión. 1. Eficacia, intensidad y costos del Sistema de Control

ResumenBibliografíaAnexo I : CasosAnexo II : Informe periódico de Saf Española, SA

En este primer capítulo se expone en qué consiste el 'control de gestión' o controlinterno de una empresa (o de otro tipo de organización económica), y el porqué de sunecesidad en tanto que instrumento para la alta dirección. Asimismo, se concreta elenfoque que se adopta en el presente texto para abordar este tema, y se explican loselementos que forman parte del mismo, al tiempo que se introducen conceptos como:eficiencia económica de una organización, unidades subordinadas que la configuran,grado de descentralización de decisiones, sistema de información a la dirección, yeficacia y costes de este sistema.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

5

1.1 INTRODUCCIÓN:EFICIENCIA, PRODUCTIVIDAD Y CONTROL INTERNO

El binomio Control ==> Eficiencia

Para conseguir que una empresa, o cualquier organización económica, actúe de formaeficiente, una condición necesaria es que sus máximos responsables dispongan de unsistema de control periódico sobre los resultados o las consecuencias de la gestiónefectivamente realizada. Y cuanto más grande y compleja es la organización, mayornecesidad hay de control o más importante y decisivo es éste.

Un cierto control administrativo-contable es necesario siempre, tanto si se trata deuna PYME como de una gran empresa. Las razones son obvias: es necesario que laempresa tenga un funcionamiento mínimamente ordenado hacia clientes y proveedores yque cumpla las normativas vigentes, por ejemplo. Cuando esta circunstancia no se da, laempresa tiende a desaparecer víctima de la desorganización y/o las pérdidas. A menudode una empresa mal controlada en este sentido se habla como de 'empresadesorganizada', mal dirigida; ineficiente, en definitiva. Las actividades de control internovan, sin embargo, más allá. Se entiende que, para una empresa o cualquier otraorganización económica, un 'buen control interno' es aquel que, además de lo anterior,permite a la dirección de la empresa estar eficazmente informada de los resultados dela gestión en cada una de sus áreas o departamentos, y de esta manera facilitar la tomade las decisiones adecuadas en cada momento, a fin de que los objetivos estratégicos (uobjetivos generales de la organización) se alcancen efectivamente en el mayor gradoposible; es decir, que la empresa funcione con la máxima eficiencia posible.

El presente texto está dedicado, como ya se ha dicho, al segundo tipo de controlinterno. Para ello, empezaremos por precisar qué entenderemos aquí por eficiencia , yqué comprende, más precisamente, el control interno.

1.1.1

Qué entendemos por eficiencia

Productividad vs. Beneficio

Nos referiremos aquí al término eficiencia en su sentido económico habitual: Dadosunos recursos (unos costes) conseguir el máximo producto, o los máximos ingresos. Obien, conseguir una determinada producción (unos determinados ingresos) con el mínimode costes. O, lo que puede ser equivalente a ambas formulaciones: maximizar ladiferencia entre los ingresos y los costes necesarios para obtener esos ingresos; es decir:maximizar el beneficio de la empresa, de la unidad interna, o de la actividad empresarialque estemos considerando.

Beneficio (de un periodo) = Ingresos - Costes (necesarios para conseguir tales Ingresos)

No obstante, utilizar el ‘Beneficio’ obtenido durante un periodo como medida de laeficiencia global de una empresa presenta problemas porque se trata de una cifra quedepende no solo de como esté gestionada la empresa (su grado de eficiencia) sino

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

6

también de los cambios en el entorno económico en el que actúa (coyuntura general,cambios en las demandas de los consumidores, actuaciones de otras empresas, ... etc.); esdecir, que depende en parte de factores externos más o menos aleatorios o imprevisibles.

También se entiende por eficiencia: funcionar con la máxima productividad (de hechoambos términos se suelen utilizar como sinónimos). El concepto general deproductividad se refiere, en principio -a diferencia del de beneficio-, a unidades físicas:

Pr oductividad =Unidades de PRODUCTO obtenido

Unidades de FACTOR utilizadas

Así, por ejemplo:

Productividad Seccion ' Montaje' = Nº de televisores montados

Nº de trabajadores en la seccion

En la práctica, como puede deducirse de lo anterior, tiende a haber numerosasproductividades parciales como esa para una empresa 1. Aunque también se utiliza elconcepto de ‘productividad global de una empresa’, consistente en tomar comoProducto las ventas totales de la empresa durante varios periodos (varios años, porejemplo), pero valoradas, no a los precios reales sino a unos precios que sean siempre losmismos 2; y tomar como ‘Factor’, los costes totales de la empresa para los mismosperiodos, pero recalculados también como si los salarios y demás precios de costesiempre hubiesen sido los mismos:

Indicador de Productividad Global = IngresosCostos

periodo

**

........

(*) dados unos determinados precios, siempre los mismos para cada periodo

Desde esta perspectiva simplificada, Productividad Global y Beneficio son, pues, dosconceptos casi equivalentes para hablar de la eficiencia con la que actúa la empresa. Conuna ventaja en este sentido para el indicador Productividad Global, ya que su valor noviene afectado por los cambios que experimenten los salarios, los precios de compra ylos precios de venta de un periodo a otro. Es decir, que es un indicador global que reflejamejor el grado de eficiencia del conjunto de la organización porque viene menos influidopor los cambios en el entorno económico externo. Pero si hacemos abstracción de estos,la ventaja es para el indicador Beneficio, ya que es una información que aparecesistemáticamente en las cuentas que presentan periódicamente las empresas. Es desdeesta perspectiva que por ‘funcionar con la máxima eficiencia posible’ se entiendegeneralmente que los Beneficios a medio-largo plazo de la empresa tiendan a ser losmáximos.

1 Cuando en la prensa, en relación a la política salarial o a la discusión de un convenio colectivo, sehabla de productividad se hace referencia normalmente a la variación (en %) experimentada de un añoa otro por indicadores como ese. O, más precisamente, se hace referencia al % de variación promedio dediferentes indicadores de este tipo para una determinada empresa, para todas las empresas de un sector,... etc.2 Por ejemplo, si se trata medir y comparar la productividad global de una empresa durante cada uno delos años 1996, 1997 y 1998, expresar las tres cifras de ventas a precios de 1998 (es una de las tresposibles opciones, claro), como si los precios en 1996 y 1997 hubiesen sido iguales a los de 1998.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

7

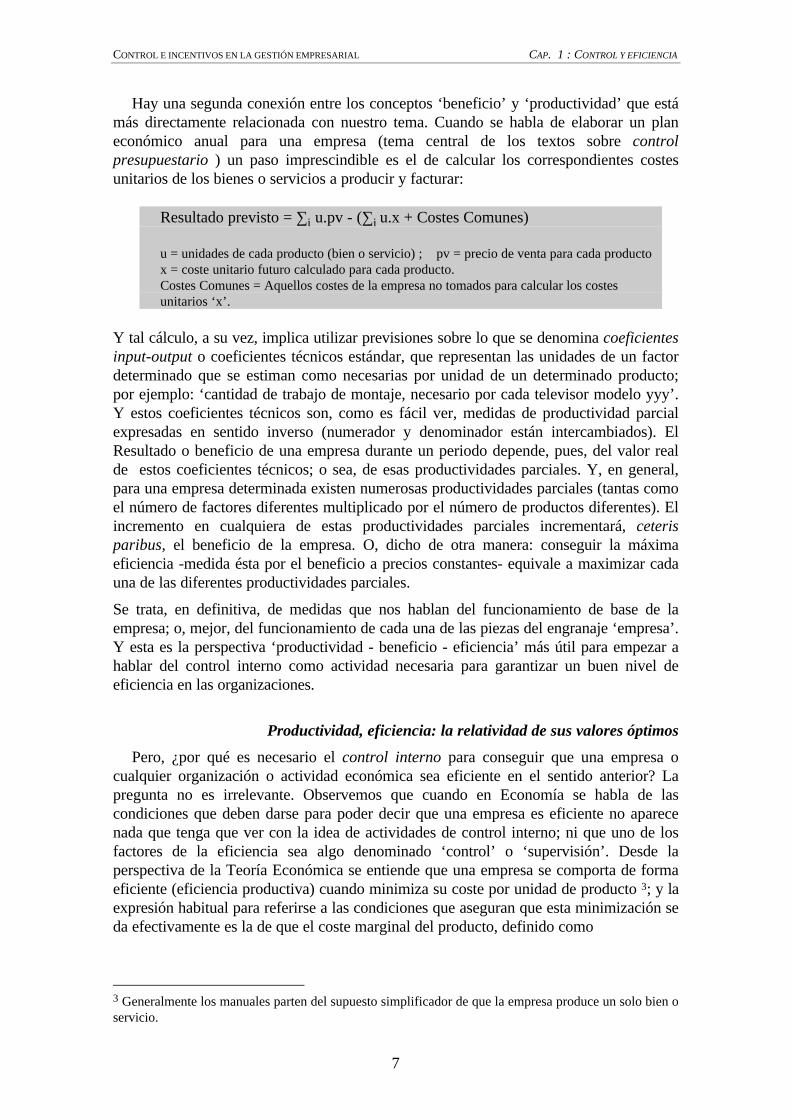

Hay una segunda conexión entre los conceptos ‘beneficio’ y ‘productividad’ que estámás directamente relacionada con nuestro tema. Cuando se habla de elaborar un planeconómico anual para una empresa (tema central de los textos sobre controlpresupuestario ) un paso imprescindible es el de calcular los correspondientes costesunitarios de los bienes o servicios a producir y facturar:

Resultado previsto = ∑i u.pv - (∑i u.x + Costes Comunes)

u = unidades de cada producto (bien o servicio) ; pv = precio de venta para cada productox = coste unitario futuro calculado para cada producto.Costes Comunes = Aquellos costes de la empresa no tomados para calcular los costes unitarios ‘x’.

Y tal cálculo, a su vez, implica utilizar previsiones sobre lo que se denomina coeficientesinput-output o coeficientes técnicos estándar, que representan las unidades de un factordeterminado que se estiman como necesarias por unidad de un determinado producto;por ejemplo: ‘cantidad de trabajo de montaje, necesario por cada televisor modelo yyy’.Y estos coeficientes técnicos son, como es fácil ver, medidas de productividad parcialexpresadas en sentido inverso (numerador y denominador están intercambiados). ElResultado o beneficio de una empresa durante un periodo depende, pues, del valor realde estos coeficientes técnicos; o sea, de esas productividades parciales. Y, en general,para una empresa determinada existen numerosas productividades parciales (tantas comoel número de factores diferentes multiplicado por el número de productos diferentes). Elincremento en cualquiera de estas productividades parciales incrementará, ceterisparibus, el beneficio de la empresa. O, dicho de otra manera: conseguir la máximaeficiencia -medida ésta por el beneficio a precios constantes- equivale a maximizar cadauna de las diferentes productividades parciales.

Se trata, en definitiva, de medidas que nos hablan del funcionamiento de base de laempresa; o, mejor, del funcionamiento de cada una de las piezas del engranaje ‘empresa’.Y esta es la perspectiva ‘productividad - beneficio - eficiencia’ más útil para empezar ahablar del control interno como actividad necesaria para garantizar un buen nivel deeficiencia en las organizaciones.

Productividad, eficiencia: la relatividad de sus valores óptimos

Pero, ¿por qué es necesario el control interno para conseguir que una empresa ocualquier organización o actividad económica sea eficiente en el sentido anterior? Lapregunta no es irrelevante. Observemos que cuando en Economía se habla de lascondiciones que deben darse para poder decir que una empresa es eficiente no aparecenada que tenga que ver con la idea de actividades de control interno; ni que uno de losfactores de la eficiencia sea algo denominado ‘control’ o ‘supervisión’. Desde laperspectiva de la Teoría Económica se entiende que una empresa se comporta de formaeficiente (eficiencia productiva) cuando minimiza su coste por unidad de producto 3; y laexpresión habitual para referirse a las condiciones que aseguran que esta minimización seda efectivamente es la de que el coste marginal del producto, definido como

3 Generalmente los manuales parten del supuesto simplificador de que la empresa produce un solo bien oservicio.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

8

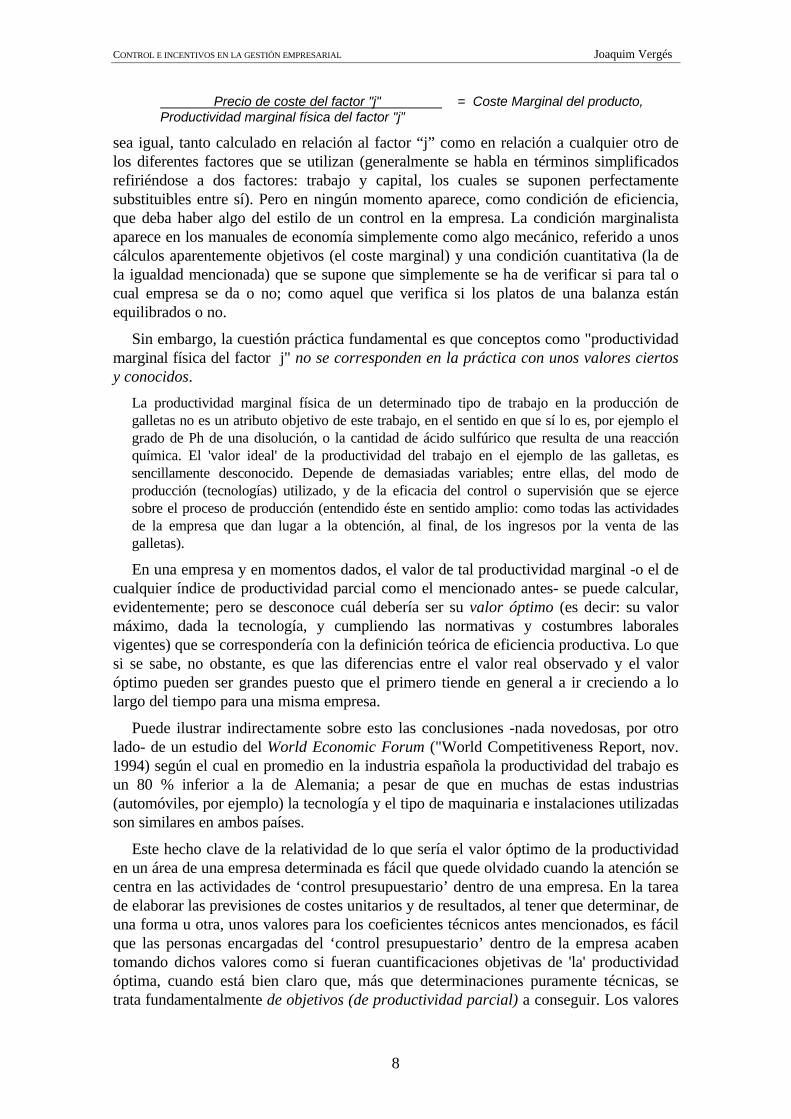

Precio de coste del factor "j" = Coste Marginal del producto,Productividad marginal física del factor "j”

sea igual, tanto calculado en relación al factor “j” como en relación a cualquier otro delos diferentes factores que se utilizan (generalmente se habla en términos simplificadosrefiriéndose a dos factores: trabajo y capital, los cuales se suponen perfectamentesubstituibles entre sí). Pero en ningún momento aparece, como condición de eficiencia,que deba haber algo del estilo de un control en la empresa. La condición marginalistaaparece en los manuales de economía simplemente como algo mecánico, referido a unoscálculos aparentemente objetivos (el coste marginal) y una condición cuantitativa (la dela igualdad mencionada) que se supone que simplemente se ha de verificar si para tal ocual empresa se da o no; como aquel que verifica si los platos de una balanza estánequilibrados o no.

Sin embargo, la cuestión práctica fundamental es que conceptos como "productividadmarginal física del factor j" no se corresponden en la práctica con unos valores ciertosy conocidos.

La productividad marginal física de un determinado tipo de trabajo en la producción degalletas no es un atributo objetivo de este trabajo, en el sentido en que sí lo es, por ejemplo elgrado de Ph de una disolución, o la cantidad de ácido sulfúrico que resulta de una reacciónquímica. El 'valor ideal' de la productividad del trabajo en el ejemplo de las galletas, essencillamente desconocido. Depende de demasiadas variables; entre ellas, del modo deproducción (tecnologías) utilizado, y de la eficacia del control o supervisión que se ejercesobre el proceso de producción (entendido éste en sentido amplio: como todas las actividadesde la empresa que dan lugar a la obtención, al final, de los ingresos por la venta de lasgalletas).

En una empresa y en momentos dados, el valor de tal productividad marginal -o el decualquier índice de productividad parcial como el mencionado antes- se puede calcular,evidentemente; pero se desconoce cuál debería ser su valor óptimo (es decir: su valormáximo, dada la tecnología, y cumpliendo las normativas y costumbres laboralesvigentes) que se correspondería con la definición teórica de eficiencia productiva. Lo quesi se sabe, no obstante, es que las diferencias entre el valor real observado y el valoróptimo pueden ser grandes puesto que el primero tiende en general a ir creciendo a lolargo del tiempo para una misma empresa.

Puede ilustrar indirectamente sobre esto las conclusiones -nada novedosas, por otrolado- de un estudio del World Economic Forum ("World Competitiveness Report, nov.1994) según el cual en promedio en la industria española la productividad del trabajo esun 80 % inferior a la de Alemania; a pesar de que en muchas de estas industrias(automóviles, por ejemplo) la tecnología y el tipo de maquinaria e instalaciones utilizadasson similares en ambos países.

Este hecho clave de la relatividad de lo que sería el valor óptimo de la productividaden un área de una empresa determinada es fácil que quede olvidado cuando la atención secentra en las actividades de ‘control presupuestario’ dentro de una empresa. En la tareade elaborar las previsiones de costes unitarios y de resultados, al tener que determinar, deuna forma u otra, unos valores para los coeficientes técnicos antes mencionados, es fácilque las personas encargadas del ‘control presupuestario’ dentro de la empresa acabentomando dichos valores como si fueran cuantificaciones objetivas de 'la' productividadóptima, cuando está bien claro que, más que determinaciones puramente técnicas, setrata fundamentalmente de objetivos (de productividad parcial) a conseguir. Los valores

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

9

que se tomen para los diferentes coeficientes técnicos, necesarios para el cálculo de loscostes unitarios previstos, ‘x’, constituyen normalmente unas estimaciones que alguiendentro de la empresa ha efectuado. Representan unos determinados objetivos deproductividad que la dirección de la empresa estima como razonables de conseguir acorto plazo, o que supone van en la dirección de acercarse a la productividad óptima (seacual sea ésta). En general, ni los propios responsables de las unidades internas de laempresa acostumbran a saber con certeza cuales deberían ser los valores óptimos deestos coeficientes de productividad parcial según las condiciones (por otro ladocambiantes) internas y externas en que actúa la empresa.

Y es precisamente por todo esto que tiene sentido el control interno: para -entre otrascosas- establecer una comparación periódica de estos objetivos/previsiones con losvalores reales de productividad que se vayan alcanzando.

‘Productividades’ no solo técnicas

Pero, además, los coeficientes técnicos arriba mencionados no son los únicoselementos de productividad que determinan la eficiencia global de la empresa. Tomandocomo referencia la formulación usual del resultado previsto que hemos visto antes, comoelementos de productividad, determinantes de que tal Beneficio sea mayor o menor,están también los siguientes:

◊ Los costes de la empresa que son comunes para los diferentes productos tambiéndependen de relaciones de productividad parecidas. Aunque en este caso resultanormalmente más difícil hacer determinaciones cuantitativas de estas‘productividades’, debido a que se trata de costes no solo comunes sino en granparte fijos. En consecuencia, más difícil resulta aún saber con certeza en quémedida estos costes podrían ser razonablemente menores o no dado el volumen deactividad global de la empresa.

◊ La productividad global, en el sentido amplio de maximizar el Resultado oBeneficio, depende no solo de los costes sino también de cuales sean los precios deventa que se consigan; es decir, de la habilidad de los directivos de la empresa paraobtener, dadas unas condiciones del mercado, unos precios medios superiores parasus productos. Una cuestión que puede depender en parte de la calidad de lo quese produzca/venda; (por ejemplo, un buen servicio de atención posventa puedehacer que los clientes acepten pagar unos precios algo superiores).

◊ Desde esta misma perspectiva amplia del concepto de productividad global, lasempresas tienden a no tomar su gama de productos como dada o inamovible. Elque los directivos orienten las actividades hacia una gama de productos más'rentables' es también una manera de mejorar el Resultado y de ganar enproductividad global.

◊ Finalmente, la productividad global (y el Resultado) depende también de optimizarlas decisiones sobre qué fases del proceso productivo se llevan a cabo en laempresa y cuáles se contratan o adquieren del exterior (subcontratación o“outsourcing”) .

Y todas éstas son cuestiones cuya optimización depende también substancialmente deque la gestión de la empresa esté bajo el paraguas de un buen sistema de control internodesde la Dirección General.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

10

1.1.2

Qué comprende el Control Interno

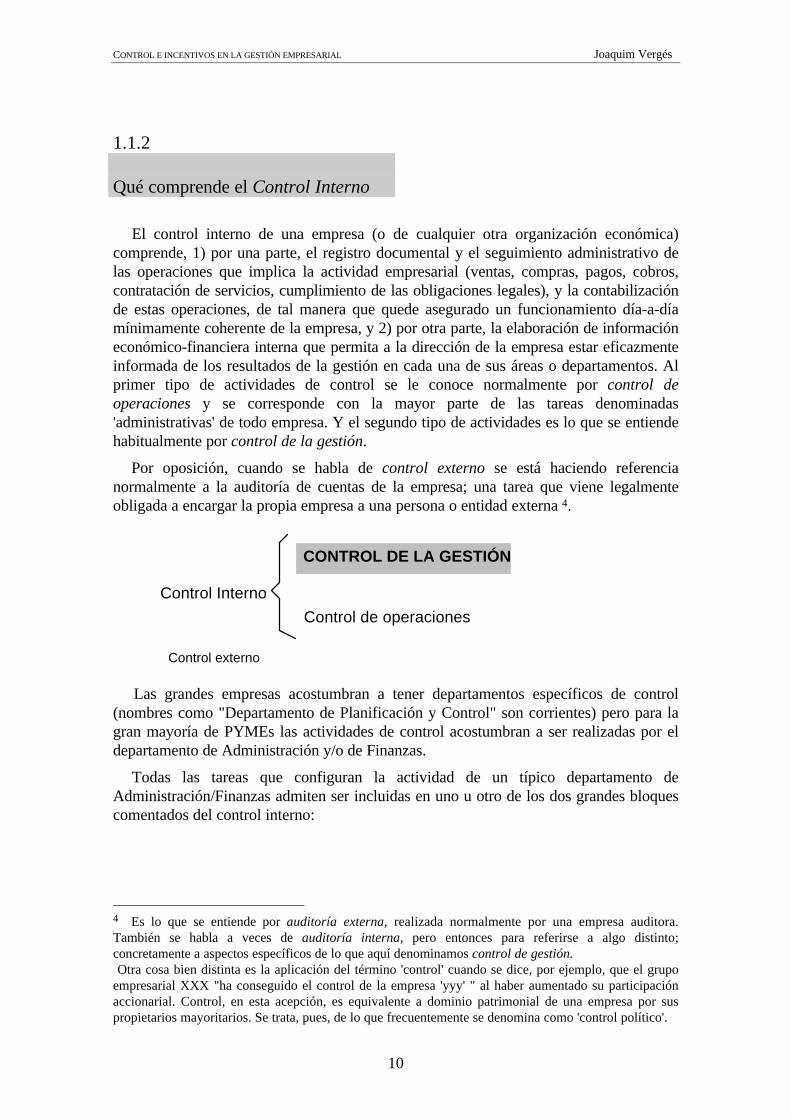

El control interno de una empresa (o de cualquier otra organización económica)comprende, 1) por una parte, el registro documental y el seguimiento administrativo delas operaciones que implica la actividad empresarial (ventas, compras, pagos, cobros,contratación de servicios, cumplimiento de las obligaciones legales), y la contabilizaciónde estas operaciones, de tal manera que quede asegurado un funcionamiento día-a-díamínimamente coherente de la empresa, y 2) por otra parte, la elaboración de informacióneconómico-financiera interna que permita a la dirección de la empresa estar eficazmenteinformada de los resultados de la gestión en cada una de sus áreas o departamentos. Alprimer tipo de actividades de control se le conoce normalmente por control deoperaciones y se corresponde con la mayor parte de las tareas denominadas'administrativas' de todo empresa. Y el segundo tipo de actividades es lo que se entiendehabitualmente por control de la gestión.

Por oposición, cuando se habla de control externo se está haciendo referencianormalmente a la auditoría de cuentas de la empresa; una tarea que viene legalmenteobligada a encargar la propia empresa a una persona o entidad externa 4.

Control Interno

CONTROL DE LA GESTIÓN

Control de operaciones

Control externo

Las grandes empresas acostumbran a tener departamentos específicos de control(nombres como "Departamento de Planificación y Control" son corrientes) pero para lagran mayoría de PYMEs las actividades de control acostumbran a ser realizadas por eldepartamento de Administración y/o de Finanzas.

Todas las tareas que configuran la actividad de un típico departamento deAdministración/Finanzas admiten ser incluidas en uno u otro de los dos grandes bloquescomentados del control interno:

4 Es lo que se entiende por auditoría externa, realizada normalmente por una empresa auditora.También se habla a veces de auditoría interna, pero entonces para referirse a algo distinto;concretamente a aspectos específicos de lo que aquí denominamos control de gestión. Otra cosa bien distinta es la aplicación del término 'control' cuando se dice, por ejemplo, que el grupoempresarial XXX "ha conseguido el control de la empresa 'yyy' " al haber aumentado su participaciónaccionarial. Control, en esta acepción, es equivalente a dominio patrimonial de una empresa por suspropietarios mayoritarios. Se trata, pues, de lo que frecuentemente se denomina como 'control político'.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

11

A) CONTROL DE OPERACIONES -Tareas que consisten en registrar documentalmente las operaciones que realizan cadauna de las áreas operativas de la empresa: compras, ventas y prestación/ contrataciónde servicios, principalmente.Entendiendo por registro, desde la plasmación de cada una de estas operaciones en undocumento (factura o ’comprobante’) a la contabilización de estos.

-Tareas que constituyen de hecho operaciones jurídicas con el exterior: básicamenteefectuar todos los pagos y cobros de la empresa; más la contabilización de estasoperaciones.

-Llevar algún sistema de registro contable y de clasificación sistemática de documentos(facturas, principalmente; tanto de compras como de ventas) que permita saber en cadamomento qué es lo que está pendiente de pagar y de cobrar. Esto es especialmenteimportante en tanto que las operaciones de compra y venta sean mayoritariamente acrédito (pago a 30, 90, .... días), como es lo usual en nuestro entorno económico.

B) CONTROL DE LA GESTION -Elaborar periódicamente los estados de cuentas y llevar a cabo algún sistema decálculos que permita determinar periódicamente los costes por departamentos osecciones, y por producciones o líneas de actividad.

-Elaborar para cada año, con una lógica anticipación, previsiones relativas a la actividadeconómica-financiera de la empresa; (unas previsiones generalmente desglosadas pormeses).

-Elaborar informes periódicos para la Dirección de la empresa, utilizando todo lomencionado anteriormente (básicamente comparando los resultados reales con lasprevisiones).

La enumeración anterior no es exhaustiva pero sí suficientemente general para ser útila nuestro propósito. Es cierto que la clasificación efectuada puede resultar un tantodiscutible (como la mayoría de clasificaciones en estas materias) porque no todas lasactividades del bloque B) tienen como justificación exclusivamente el control de lagestión (la determinación de costes por productos o actividades, por ejemplo,acostumbra a ser un necesario soporte para quienes, dentro de la empresa, en elfuncionamiento dia-a-dia, deben decidir sobre la fijación de precios en las operaciones deventa). Por otro lado, una parte de las del bloque A) -especialmente las referidas a lacontabilización de las operaciones- es imprescindible efectuarlas de una maneradeterminada (más detallada) para poder llevar a cabo las del bloque B). Pero laclasificación describe razonablemente bien los dos tipos de actividades administrativasque componen la dimensión instrumental del control interno de una empresa.

Es de destacar el hecho de que las actividades administrativas incluidas en el bloqueA) son estrictamente necesarias para un funcionamiento mínimamente ordenado de laempresa en su relación con el mundo exterior. Justamente se trata de que las operacionesque lleva a cabo la empresa sean objeto de registro, y que se verifique si se cumplen losrequisitos previamente acordados en los contratos (o pedidos) que firmó la empresa(precios, condiciones de pago, de cobro, etc.). Mientras que las actividades incluidas enel bloque B) no son en principio imprescindibles a corto plazo. Hay empresas quecarecen en gran medida de ellas, y van funcionando; en qué condiciones o durantecuanto tiempo y con qué Resultados, eso es ya otra cuestión. Estas actividades delbloque B constituyen lo que podemos denominar actividades necesarias para que ladirección general de la empresa tenga los elementos para dirigirla eficazmente, con

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

12

conocimiento de causa de lo que realmente está pasando en cada departamento o área deactividades. Por lo tanto, el que una empresa tenga o no adecuadamente cubiertas estasactividades puede no manifestarse a corto plazo en la marcha económica de la empresa,pero se manifestará, con toda seguridad, a medio y largo plazo.

En resumen, que además de la evidente necesidad del control de operaciones, uncierto control periódico que evalúe la gestión realizada internamente -y que sirva así deinstrumento o guía para la labor de la Dirección General- es una condición necesaria paraque cualquier empresa funcione de forma razonablemente eficiente. O, si se quiere, paraque la eficiencia real de la empresa se aproxime lo más posible a su eficiencia potencial;definida ésta por: los máximos resultados que podría obtener, dada su infraestructura,tecnología, equipo humano y las condiciones de mercado.

En lo que sigue no trataremos del control de operaciones, sino del control de lagestión (CdG); el cual podemos definir más brevemente como:

En tanto que instrumento:La recogida, elaboración y emisión de información descrita en el bloque B.

En tanto que tarea de la Dirección:La utilización de todo lo anterior para llevar a cabo un control, supervisión yevaluación sistemáticos de la actividad económica de la empresa a corto plazo; unaevaluación periódica (mensual o trimestralmente) de los resultados obtenidos en cadaárea interna en comparación con los previstos en el plan anual; y, en definitiva,supervisar la gestión realizada por los diferentes directivos de la organización.

Los estados contables -Balances y Cuentas de Resultados- han sido tradicionalmentelos instrumentos informativos para controlar internamente la empresa. Y continúansiendo la base, pero actualmente -y cada vez más- más bien como una de las fuentes deinformación para elaborar otro tipo de documento -de periodicidad generalmentemensual- en el que se analiza el funcionamiento económico de la empresa y de cada unade sus áreas de gestión. Un documento (el “informe del control de gestión”) en el quepredominan las informaciones típicas de la contabilidad analítica (sobre costes pordepartamentos y por productos, marginalidad por líneas o productos; informacionesestadísticas sobre ventas, producción, ocupación, etc.) y las relativas al análisis de lasdesviaciones que presentan esos datos reqales respecto de los valores previstos. Lapreeminencia de los gráficos y el abundante uso de ‘ratios’ es también una característicadefinitoria de estos informes. (volveremos sobre este punto más adelante, en 1.3)

1.1.3¿Porqué el Control de la Gestiónpermite incrementar la eficiencia?

El control de la gestión permite incrementar la productividad, o, mejor dicho, lasdiferentes productividades que determinan al final el Beneficio de una empresa (o losresultados económicos de cualquier organización) principalmente por dos razones:

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

13

◊ La variabilidad y la incertidumbre o relatividad antes comentada sobre losvalores óptimos de los coeficientes de productividad correspondientes a cadamicro-actividad de las que configuran la actividad global de cualquier empresa.

◊ El hecho de que cualquier empresa es, sobre todo, un conjunto de relacionesentre personas, cada una (o cada grupo de ellas) con sus legítimos intereses,frecuentemente no coincidentes.

El porqué de la relatividad sobre lo que sería una eficiencia ‘óptima’

Como se ha señalado antes, respecto a las diferentes ‘productividades’ o diferenteselementos componentes de la productividad global de una empresa existe un alto gradode incertidumbre sobre cuales serían los valores que se corresponderían con ‘la máximaeficiencia posible’, y que serían aquellos valores que idealmente debería fijar la Direcciónde la empresa como previsiones, para después compararlos con los datos reales. Talincertidumbre se explica, principalmente,

• porque la productividad real conseguida en una actividad determinada de undepartamento de la empresa depende en gran medida (además de la tecnologíaconcreta utilizada) de la dedicación, interés, preparación y habilidad de las personasimplicadas (el responsable del departamento, y el personal del mismo); y todo esoson elementos a la vez imprecisos (difíciles de medir) y sujetos a cambios.

• y porque las condiciones y oportunidades del entorno (coyuntura económica,comportamiento de las empresas competidoras, variables climáticas, preferenciassociales, ..etc.) también afectan en mayor o menor grado a esa productividad; y esasvariables del entorno están sujetas a cambios más o menos continuos e imprevisibles.

Dado, pues, que ni la Dirección General ni los directivos pueden decir rotundamenteque operar con la máxima eficiencia posible significa alcanzar tales y tales valores paratales y tales costes (o ingresos) para tales y tales producciones, si existe dentro de laempresa algún mecanismo interno (sistema de control de la gestión) que ayude oincentive a que los directivos de la empresa traten de obtener los máximos valores que enla práctica sean posibles para las diferentes productividades que determinan laproductividad global de la empresa, tal mecanismo aportará una mejora de la eficienciade ésta. Es decir, permitirá unos mayores Beneficios. Y es en este sentido -en tanto queuna mezcla de instrumento de ayuda a la dirección, de mecanismo de rendimiento decuentas, y de vía de motivación para los directivos- que la función del control de lagestión es tremendamente decisiva.

La división del trabajo directivo: Dirección General de la empresa vs. Directivos

A la relatividad cuantitativa anterior hay que añadir el contexto de relacionespersonales en el que se presenta: Una empresa no es normalmente un bloque monolíticoque actúa como si se tratase de una sola persona, sino que es una determinadaorganización jerárquica, constituida por diferentes personas cuyos comportamientos eintereses no necesariamente serán siempre coincidentes. Se trata de una organización conuna determinada estructura interna, más o menos compleja, que generalmente, secaracteriza, además, por una cierta separación entre la propiedad (o titularidad) de laempresa y la gestión en sí. Es decir, que normalmente se da una cierta división deltrabajo en la propia dirección de la empresa, en tanto hay directivos que no son

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

14

propietarios 5.

De hecho, la mayor parte de empresas no excesivamente pequeñas practican -almenos por imperativos de tamaño o de complejidad técnica- esta división del trabajodirectivo, pues están organizadas en Departamentos, Secciones, Divisiones, Sucursales uotras áreas de gestión específicas (véase como ejemplo el caso descrito a continuación).Normalmente cada uno de estas áreas internas de gestión tiene a su frente a una personacomo responsable directa; personas que, siguiendo la costumbre, denominaremos porcomodidad "directivos" (Ds). Y, como sea que también es casi inevitable (despuésveremos que, en general, es también conveniente o positivo) que estas personas realicensu trabajo de directivos con una cierta autonomía, es lógico que la Dirección General dela empresa (DG) - entendiendo por tal al empresario, director general, gerente,presidente, consejo de dirección o quien ostente la titularidad o máxima responsabilidadejecutiva de la empresa-, necesite controlar la gestión de estos directivos. Necesidad quese deriva de dos motivos principales:

- garantizar una actuación coordinada y eficiente del conjunto de departamentoso unidades internas de gestión que configuran la empresa.

- evaluar periódicamente la eficacia de la gestión llevada a cabo por cada uno delos directivos responsables de esas unidades internas.

En muchas empresas y grupos económicos empresariales este binomiocoordinación/evaluación resulta de una importancia tan vital que esta faceta del controlde la gestión constituye el contenido, si no preferente, más decisivo de la tarea de dirigirla empresa.

Por otra parte, la división del trabajo directivo acentúa la necesidad de un control queno solo asegure a la DG una satisfactoria coordinación de las actuaciones de cadadepartamento, y una base para evaluar la gestión de los Ds, sino que además ofrezca acada uno de estos unos informes periódicos que den una visión del funcionamientoeconómico del área que tienen bajo su responsabilidad, así como de las relaciones con lasdemás áreas de la empresa.

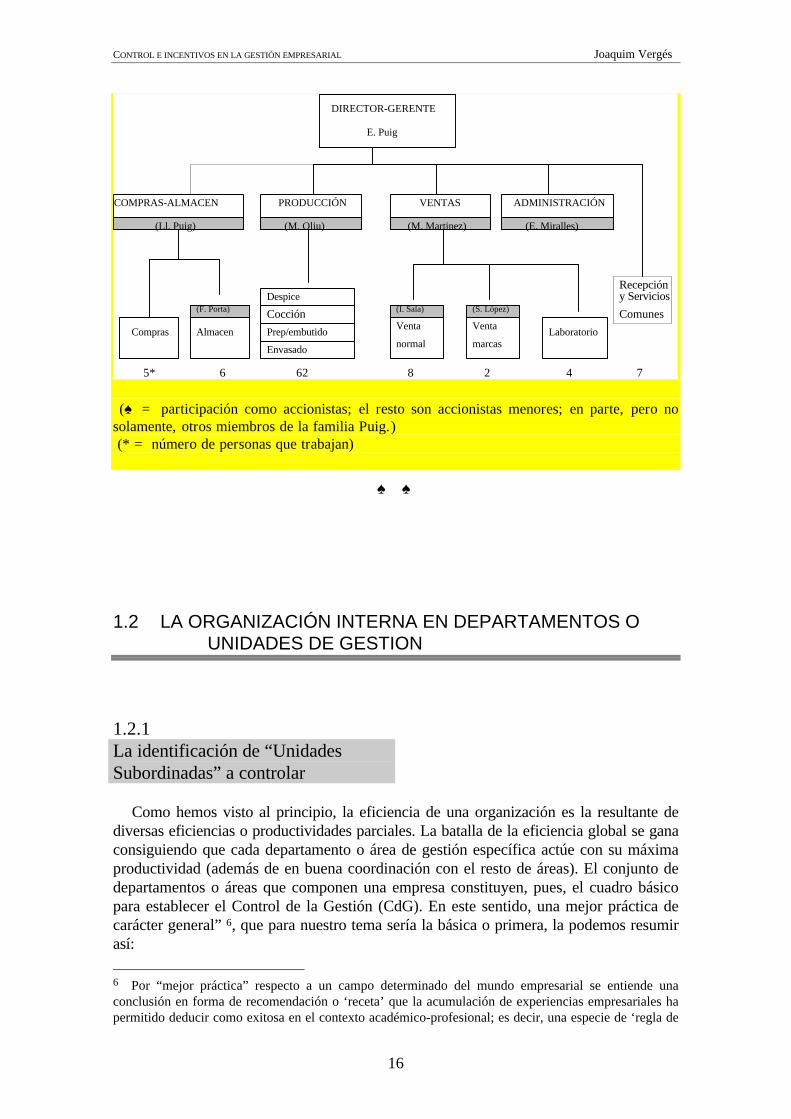

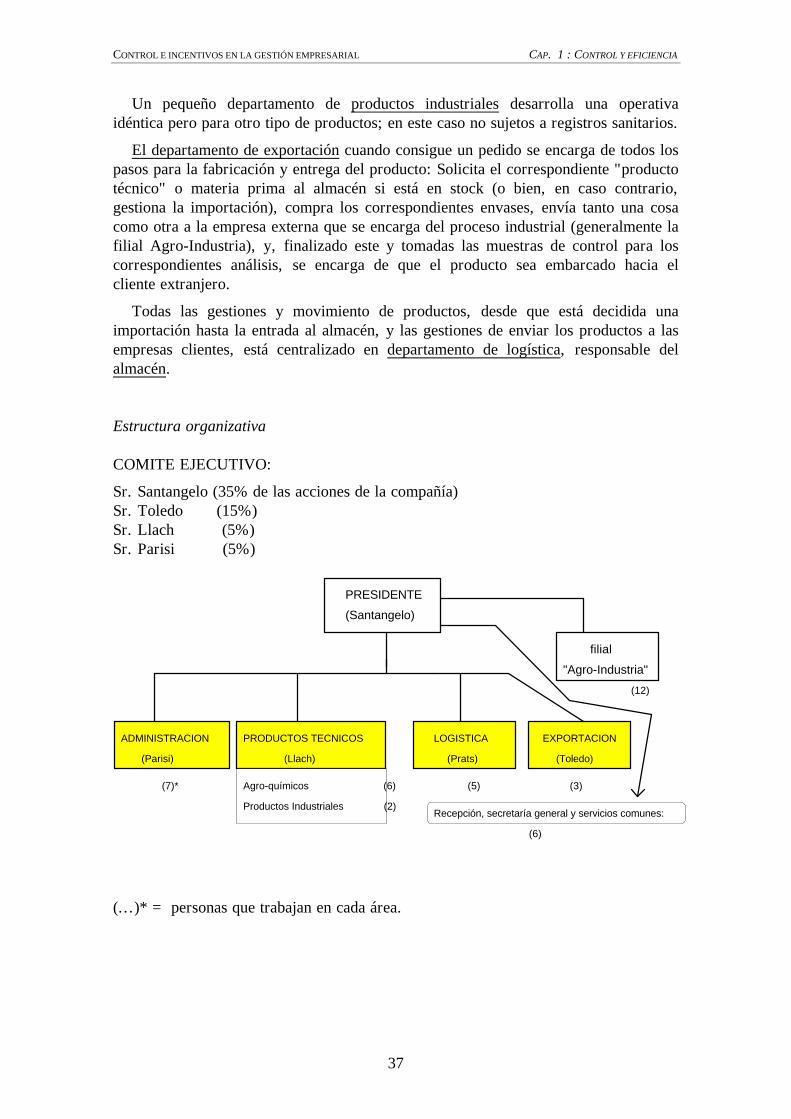

EJEMPLO DE ORGANIZACIÓN INTERNA EN DEPARTAMENTOS

Caso 1 : "Alpernil, SA" Ejemplo de PYME familiar

Descripción de la actividad de la empresa.-

Se trata de una empresa semi-familiar, con más de 50 años de antigüedad, dedicada a latransformación o elaboración de productos cárnicos: jamón curado, jamón cocido,"frankfurts", fuet, longaniza, lomo embuchado, patées, etc.; actividad que hace unos 4 añosamplió también a quesos secos y a productos frescos como las lonchas de carne envasadas alvacío. Sus proveedores habituales son la granjas ganaderas. Estos realizan la entrega de losanimales directamente del matadero oficial de la zona (Explasa), i Alpernil recogedirectamente de estos sus "materias primas" a partir de las cuales empiezan los procesos depreparación de los diferentes transformados cárnicos. En la actualidad, no obstante, una partede los productos que vende Alpernil no tienen propiamente un proceso de transformación sino

5 En muchos casos la propia Gerencia de la empresa está confiada a un profesional "asalariado".

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

15

simplemente de "maduración" en cámaras especiales de control de temperatura y humedad: esel caso de los jamones "serrano", que adquieren ya semi-curados, y de los quesos.

Las actividades comerciales son las siguientes:1) Venta a supermercados, cooperativas de compra (de tiendas detallistas), hoteles y

almacenistas del ramo alimentario;

2) Venta a empresas formalmente competidoras, suministrándoles ciertos productosenvasados con su marca; se trata de marcas muy conocidas como "Goya Mayer" y"Sotofrio".

Operativa interna.-

El departamento de compras: Las compras a las granjas y explotaciones ganaderas se vanhaciendo de acuerdo con programaciones trimestrales de necesidades que se elaboranconjuntamente con el Departamento de Ventas. La excepción es el jamón "serrano": en estecaso las compras se hacen en función de les buenas oportunidades de precio-calidad que seencuentran en las zonas productoras (Extremadura, Andalucía, Castilla, etc.).

El almacén: Consta, por un lado, de cámaras frigoríficas convencionales y, por otro, decámaras especiales para el control simultáneo de la temperatura y la humedad, que son dondeel jamón y los quesos hacen su proceso de maduración.

El departamento de producción: Tiene cuatro secciones propiamente dichas:Despedazamiento, cocción, preparación-embutido y envasado, más una pequeña oficina cuyopersonal se encarga del control de calidad y del control de los registros sanitarios.

El departamento comercial: comprende tres tipos de actividades: 1) la venta "normal" asupermercados, cadenas de compra, hoteles, etc. ; 2) la venta a "marcas" (otras empresas delramo); 3) diseño de los envoltorios y envases, compra de los materiales para los mismos, ypruebas y desarrollo de variantes de los productos (hay un pequeño laboratorio-cocina); y 4)gestionar, conseguir y actualizar los preceptivos registros sanitarios para cada producto.

La estructura organizativa es la siguiente:

COMITÉ DE DIRECCIÓN:♠

Sr. Enric Puig (25%) Sr. Lluis Puig (25%) Sr. Armand Bel (10%)

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

16

DIRECTOR-GERENTE

E. Puig

COMPRAS-ALMACEN

(Ll. Puig)

PRODUCCIÓN

(M. Oliu)

VENTAS

(M. Martinez)

ADMINISTRACIÓN

(E. Miralles)

Despice

CocciónPrep/embutido

Envasado

Compras Almacen Venta

normal

Venta

marcasLaboratorio

(F. Porta) (I. Sala) (S. López)

5* 6 62 8 2 4 7

Recepción y Servicios Comunes

(♠ = participación como accionistas; el resto son accionistas menores; en parte, pero nosolamente, otros miembros de la familia Puig.) (* = número de personas que trabajan)

♠ ♠

1.2 LA ORGANIZACIÓN INTERNA EN DEPARTAMENTOS O UNIDADES DE GESTION

1.2.1La identificación de “UnidadesSubordinadas” a controlar

Como hemos visto al principio, la eficiencia de una organización es la resultante dediversas eficiencias o productividades parciales. La batalla de la eficiencia global se ganaconsiguiendo que cada departamento o área de gestión específica actúe con su máximaproductividad (además de en buena coordinación con el resto de áreas). El conjunto dedepartamentos o áreas que componen una empresa constituyen, pues, el cuadro básicopara establecer el Control de la Gestión (CdG). En este sentido, una mejor práctica decarácter general” 6, que para nuestro tema sería la básica o primera, la podemos resumirasí: 6 Por “mejor práctica” respecto a un campo determinado del mundo empresarial se entiende unaconclusión en forma de recomendación o ‘receta’ que la acumulación de experiencias empresariales hapermitido deducir como exitosa en el contexto académico-profesional; es decir, una especie de ‘regla de

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

17

MPG-1Basar el CdG en centros de responsabilidad, y controlar la productividad oproductividades parciales asociadas a cada uno de éstos.

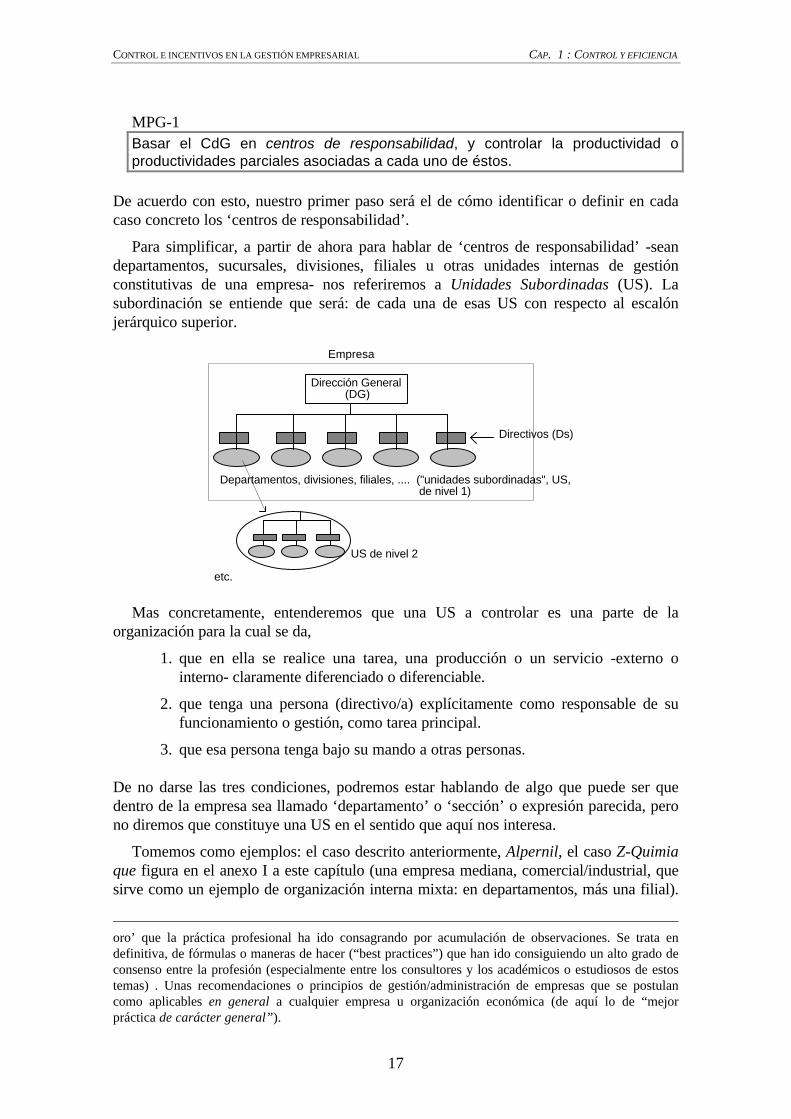

De acuerdo con esto, nuestro primer paso será el de cómo identificar o definir en cadacaso concreto los ‘centros de responsabilidad’.

Para simplificar, a partir de ahora para hablar de ‘centros de responsabilidad’ -seandepartamentos, sucursales, divisiones, filiales u otras unidades internas de gestiónconstitutivas de una empresa- nos referiremos a Unidades Subordinadas (US). Lasubordinación se entiende que será: de cada una de esas US con respecto al escalónjerárquico superior.

Empresa

Dirección General(DG)

Departamentos, divisiones, filiales, .... ("unidades subordinadas", US,

Directivos (Ds)

US de nivel 2

etc.

de nivel 1)

Mas concretamente, entenderemos que una US a controlar es una parte de laorganización para la cual se da,

1. que en ella se realice una tarea, una producción o un servicio -externo ointerno- claramente diferenciado o diferenciable.

2. que tenga una persona (directivo/a) explícitamente como responsable de sufuncionamiento o gestión, como tarea principal.

3. que esa persona tenga bajo su mando a otras personas.

De no darse las tres condiciones, podremos estar hablando de algo que puede ser quedentro de la empresa sea llamado ‘departamento’ o ‘sección’ o expresión parecida, perono diremos que constituye una US en el sentido que aquí nos interesa.

Tomemos como ejemplos: el caso descrito anteriormente, Alpernil, el caso Z-Quimiaque figura en el anexo I a este capítulo (una empresa mediana, comercial/industrial, quesirve como un ejemplo de organización interna mixta: en departamentos, más una filial).

oro’ que la práctica profesional ha ido consagrando por acumulación de observaciones. Se trata endefinitiva, de fórmulas o maneras de hacer (“best practices”) que han ido consiguiendo un alto grado deconsenso entre la profesión (especialmente entre los consultores y los académicos o estudiosos de estostemas) . Unas recomendaciones o principios de gestión/administración de empresas que se postulancomo aplicables en general a cualquier empresa u organización económica (de aquí lo de “mejorpráctica de carácter general”).

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

18

y el otro caso real que sigue a continuación: Saf Española, SA. El primer ejemplocorresponde a una empresa industrial familiar pequeño-mediana del ramo de laalimentación, con una típica organización en departamentos; y el último a una granempresa del sector químico, rama española de una conocida multinacional, con unaorganización interna que está a caballo entre los departamentos y las divisiones7. Ambosejemplos ponen de manifiesto dos cuestiones generales:

• que además de las US que podemos llamar ‘de nivel 1’, como las cuatro de primernivel en el esquema Alpernil, frecuentemente encontraremos al analizar una empresaUS ‘de nivel 2’ (por ejemplo, el departamento de Almacén del caso Alpernil), o deniveles inferiores; y

• que en algunos casos determinadas áreas de gestión cumplen la condición 1ª pero nola 2ª o la 3ª, por lo que no podremos hablar entonces de que estemos ante una US acontrolar como tal: en tal caso se tratará simplemente de unas actividades de una USde nivel superior.

Así, en el caso Alpernil el área de ‘Compras’ (segundo nivel en el organigrama) cumplela condición 1ª pero no la 2ª (y, por tanto, tampoco la 3ª). Lo mismo ocurre con cada unade las cuatro secciones de Producción; y con el área de ‘Laboratorio’ del departamentode Ventas; así como también con las actividades de recepción y servicios comunes. Y enel caso de Saf Española, además de situaciones similares a las anteriores (ver recuadrosdiscontinuos) el área ‘Representación en Madrid’ cumple las condiciones 1ª y 2ª pero noasí la 3ª puesto que comprende a una sola persona, aunque ésta tenga el status dedirectivo del primer nivel.

Definidas las US de los diferentes niveles, se entiende que el/la Ds responsable de unaUS8 debería controlar la gestión de ‘sus’ US (del nivel jerárquico inferior). Es decir,controlar la gestión de los Ds a sus órdenes (además de controlar las actividades o áreasque dirige directamente, sin delegación, y que no constituyen, por tanto, US del nivelinferior). A lo primero se le denomina CdG propiamente dicho y a lo segundo auto-control de la gestión .

1.2.2Departamentalización vs.Descentralización de decisiones

Una vez identificadas o definidas las US, existe otra “mejor práctica de caráctergeneral” que es la que podemos formular así:

7 Los ejemplos citados pueden completarse con el que también figura en el anexo citado y quecorresponde a una importante entidad bancaria ("La Caixa"), que sirve para ilustrar un caso típico deorganización altamente departamentalizada. Puede verse también en el anexo al capítulo 3, ladescripción de una gran empresa constructora española ("Fomento de Construcciones y Contratas"), quesirve como ilustración del caso en que se ha optado por una organización empresarial basada en lamultiplicación de filiales, en lugar de en departamentos o en divisiones.8 La empresa en sí puede considerarse como una US que depende del Consejo de Administración comorepresentación de los accionistas o propietarios.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

19

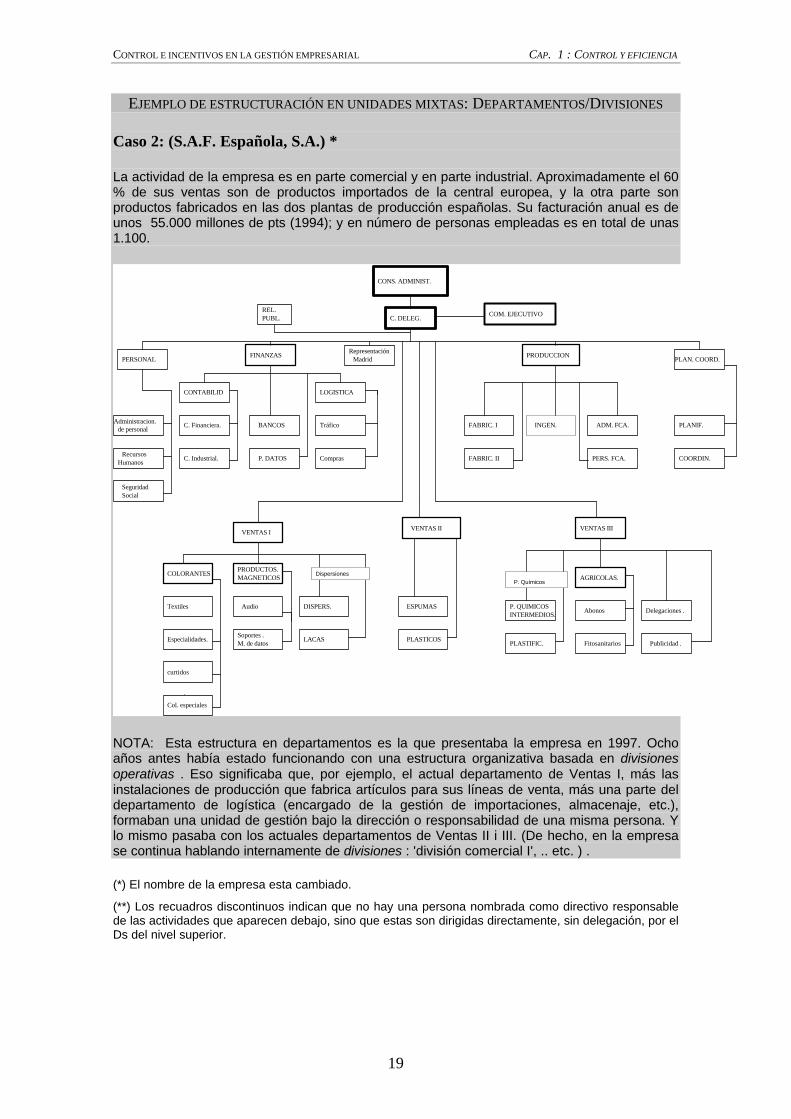

EJEMPLO DE ESTRUCTURACIÓN EN UNIDADES MIXTAS: DEPARTAMENTOS/DIVISIONES

Caso 2: (S.A.F. Española, S.A.) *

La actividad de la empresa es en parte comercial y en parte industrial. Aproximadamente el 60% de sus ventas son de productos importados de la central europea, y la otra parte sonproductos fabricados en las dos plantas de producción españolas. Su facturación anual es deunos 55.000 millones de pts (1994); y en número de personas empleadas es en total de unas1.100.

CONS. ADMINIST.

REL. PUBL. C. DELEG. COM. EJECUTIVO

FINANZAS PRODUCCIONPERSONAL

Administracion.

Recursos

CONTABILID

C. Financiera.

C. Industrial.

BANCOS

P. DATOS

LOGISTICA

Tráfico

Compras

FABRIC. I

FABRIC. II

INGEN. ADM. FCA.

PERS. FCA.

PLAN. COORD.

PLANIF.

COORDIN.

Textiles

Especialidades.

Audio

Soportes .

DISPERS.

LACAS

PRODUCTOS.

ESPUMAS

PLASTICOS

INTERMEDIOS.

PLASTIFIC.

Abonos Delegaciones .

Publicidad .

AGRICOLAS.

VENTAS I VENTAS IIIVENTAS II

Fitosanitarios

.

RepresentaciónMadrid

de personal

Humanos

Seguridad Social

M. de datos

P. QUIMICOS

COLORANTES MAGNETICOS

curtidos

Col. especiales

P. QuímicosDispersiones

NOTA: Esta estructura en departamentos es la que presentaba la empresa en 1997. Ochoaños antes había estado funcionando con una estructura organizativa basada en divisionesoperativas . Eso significaba que, por ejemplo, el actual departamento de Ventas I, más lasinstalaciones de producción que fabrica artículos para sus líneas de venta, más una parte deldepartamento de logística (encargado de la gestión de importaciones, almacenaje, etc.),formaban una unidad de gestión bajo la dirección o responsabilidad de una misma persona. Ylo mismo pasaba con los actuales departamentos de Ventas II i III. (De hecho, en la empresase continua hablando internamente de divisiones : 'división comercial I', .. etc. ) .

(*) El nombre de la empresa esta cambiado.

(**) Los recuadros discontinuos indican que no hay una persona nombrada como directivo responsablede las actividades que aparecen debajo, sino que estas son dirigidas directamente, sin delegación, por elDs del nivel superior.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

20

MPG-2Las variables o indicadores adecuados para controlar la gestión del/a Dsresponsable de una US son: de entre aquellas que determinan la productividad deesa US, las que efectivamente dependen de tal Ds dada la autonomía dedecisiones que la DG le da.

De acuerdo con esto, nuestro segundo paso será el de cómo concretar el grado deautonomía de decisiones, y cuales son, en consecuencia, las variables o indicadoresrelevantes.

Grado de descentralización de decisiones

La departamentalización implica algún tipo de delegación de funciones o dedecisiones, por parte de la DG, a los Ds. Y esta delegación de funciones admite en lapráctica muchos grados, pues depende en cada caso de la idea que tenga quien ostenta laDG sobre como dirigir y organizar la empresa. A esta realidad nos referimos al hablar degrado de descentralización de decisiones observado con respecto a una US determinada;es decir: con relación al/a Ds responsable de la misma. Y, como veremos, se trata de unelemento básico para definir el Control óptimo a establecer sobre cada US.

La división del trabajo directivo implica siempre "departamentalización" de laempresa; pero esta departamentalización puede venir acompañada o no de autonomía dedecisiones para los responsables de las US resultantes.

La adopción de una organización basada en la descentralización de decisiones (una notableautonomía de los Ds en la toma de decisiones) implica siempre la división del trabajodirectivo, y, en consecuencia, la previa departamentalización de la empresa. Pero la inversa noes necesariamente cierta. El aumento del tamaño de la empresa, y con él la división inevitabledel trabajo directivo, comporta siempre un cierto reparto de actividades de gestión entre la DGy la persona responsable de un departamento; y entre esta persona y los jefes encargados delas diferentes secciones que componen este departamento; etc... Pero el abanico deposibilidades puede ir desde el funcionamiento centralizado, con una organización muyjerarquizada, de tipo casi "militar", hasta situaciones de amplia descentralización dedecisiones como las que defiende la literatura sobre dirección participativa por objetivos(DPPO) 9.

“Departamentalización" y "autonomía de decisiones" son, pues, conceptos nonecesariamente coincidentes. El grado de descentralización está, de hecho, ligado con loque se llama el "estilo de Dirección"; y ello lleva a que en cada empresa exista undeterminado reparto en la toma de decisiones corrientes entre la DG y los Ds del primernivel; y entre estos y sus subordinados; etc.

Así, por ejemplo, el Ds responsable del departamento comercial del caso Alpernil antesdescrito puede tener autorización o no para tomar decisiones sobre precios y condiciones decobro a aplicar a tales o cuales clientes, o sobre la selección y la contratación de su personal.O bien estas decisiones las puede tomar pero dentro de unas líneas generales -más o menos

9 Nos referimos por tal al enfoque normativo de la organización y dirección empresarial- tambiénconocido simplemente como dirección por objetivos- desarrollado a partir de autores y textos como P.DRUCKER (Dirección por Objetivos), ODIORNE (Management by objectives), O. GELINIER(Dirección participativa por objetivos) y MORRISEY (Management by Objectives and Results),principalmente.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

21

amplias o más o menos limitadoras- decididas previamente por la DG (el Sr. E. Puig, en elejemplo). También puede ser que el Sr. Martínez pueda solamente influir sobre estasdecisiones por la vía de plantear propuestas a la DG. Y así muchas otras posibilidades.

En cualquier caso, el reparto concreto de decisiones existente es básico para poderdeterminar cuales indicadores son adecuados para establecer el CdG sobre cada US.Porque la gestión de un Ds sólo puede ser razonablemente evaluada en base a aquellasvariables que efectivamente controla, es decir, aquellas cuyo valor real depende o vieneinfluido significativamente por su actuación y sus decisiones10. (≈MPG-2, formuladadesde otra perspectiva)

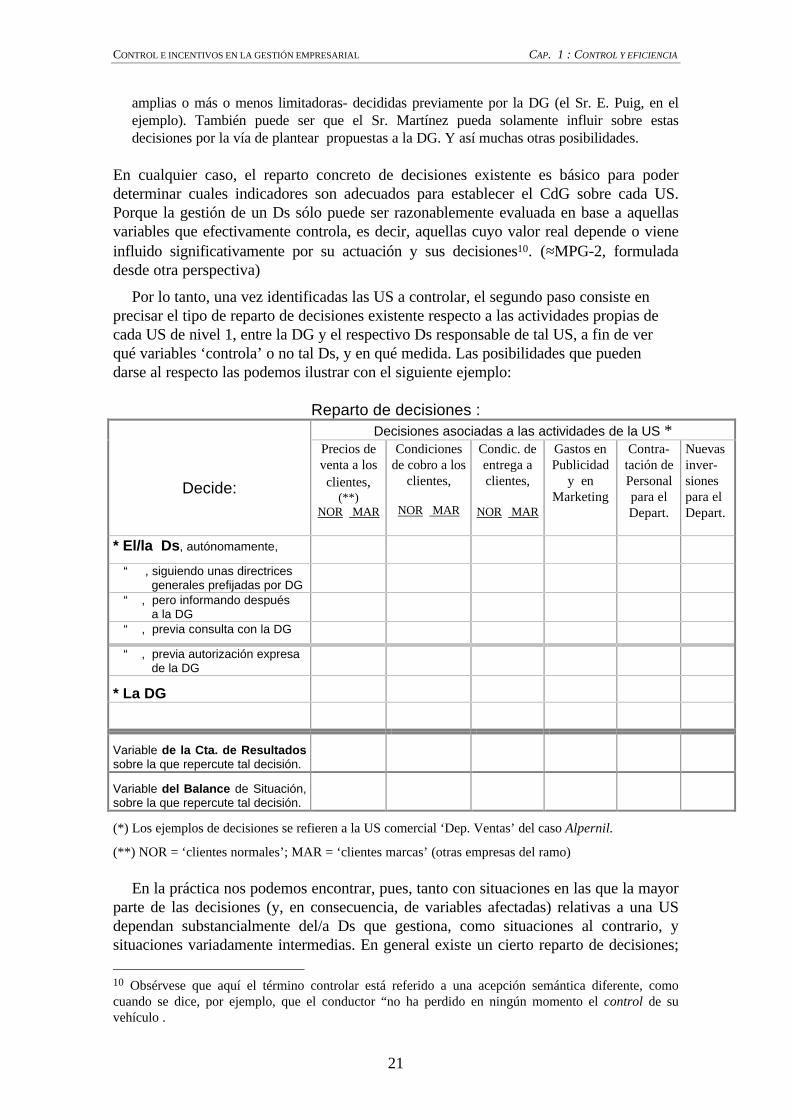

Por lo tanto, una vez identificadas las US a controlar, el segundo paso consiste enprecisar el tipo de reparto de decisiones existente respecto a las actividades propias decada US de nivel 1, entre la DG y el respectivo Ds responsable de tal US, a fin de verqué variables ‘controla’ o no tal Ds, y en qué medida. Las posibilidades que puedendarse al respecto las podemos ilustrar con el siguiente ejemplo:

Reparto de decisiones :Decisiones asociadas a las actividades de la US *

Decide:

⇓

Precios deventa a losclientes,

(**)NOR MAR

Condicionesde cobro a los

clientes,

NOR MAR

Condic. deentrega aclientes,

NOR MAR

Gastos enPublicidad

y enMarketing

Contra-tación dePersonalpara elDepart.

Nuevasinver-sionespara elDepart.

* El/la Ds, autónomamente,

“ , siguiendo unas directrices generales prefijadas por DG “ , pero informando después a la DG “ , previa consulta con la DG

“ , previa autorización expresa de la DG

* La DG

Variable de la Cta. de Resultadossobre la que repercute tal decisión.

Variable del Balance de Situación,sobre la que repercute tal decisión.

(*) Los ejemplos de decisiones se refieren a la US comercial ‘Dep. Ventas’ del caso Alpernil.

(**) NOR = ‘clientes normales’; MAR = ‘clientes marcas’ (otras empresas del ramo)

En la práctica nos podemos encontrar, pues, tanto con situaciones en las que la mayorparte de las decisiones (y, en consecuencia, de variables afectadas) relativas a una USdependan substancialmente del/a Ds que gestiona, como situaciones al contrario, ysituaciones variadamente intermedias. En general existe un cierto reparto de decisiones; 10 Obsérvese que aquí el término controlar está referido a una acepción semántica diferente, comocuando se dice, por ejemplo, que el conductor “no ha perdido en ningún momento el control de suvehículo .

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

22

i, por lo tanto, un cierto reparto de responsabilidades sobre si es satisfactorio o no elvalor alcanzado por tal o cual variable económica o financiera relativa a la actividad deña US considerada.

De acuerdo con la MPG-2, el CdG sobre tal US debería basarse en aquellas variablescuya responsabilidad sea substancialmente dl/a Ds correspondiente. Las que son más bienresponsabilidad de la DG -y en general, del escalón jerárquico superior- deberáncontrolarse también, pero entonces se habla de auto-control de la gestión (auto-controldel nivel jerárquico superior).

ventajas de la especialización directiva

unidades internas de gestión (US)

DESCENTRALITZACIÓN DE LAS DECISIONES

escasa alta ?

reservadas delegadas a la DG al Ds de la unidad

Autocontrol dela gestión de DG

CONTROL DE LA GESTIÓN

(1)

=

crecimiento de la empresa

DIVISION DEL TRABAJO DIRECTIVO DIVISIÓN DEL TRABAJO DIRECTIVO

(2)(3)

Así, en los casos de organizaciones muy centralizadas, el CdG será en gran parte auto-control de la gestión para la propia DG; al estilo del control que los indicadores deltablero de conducción de un automóvil le permiten a su conductor. Por el contrario, enlas situaciones en las que existe una cierta descentralización o autonomía de decisionespara los Ds de la empresa, pesará más en el sistema de control a establecer la parte delcontrol-de-la-gestión propiamente dicho 11. Y es sobre este control de la gestión de losdirectivos sobre lo que se centrará nuestra atención en lo que sigue.

1.2.3Las previsiones y el análisis dedesviaciones, la base cuantitativa

◊ (MPG-3).- Que el mecanismo básico más efectivo para cualquier CdG sobre un Ds consiste en:1) la fijación periódica de objetivos cuantitativos (previsiones) referidos a unas determinadosindicadores que reflejen la actividad de la US considerada, y 2) la comparación posterior de estosobjetivos con los valores reales que haya alcanzado (evaluación periódica o análisis dedesviaciones).

11 En numerosos casos la expresión CdG se asocia automáticamente a la práctica de un "estilo dedirección" descentralizada. La antes mencionada ‘dirección por objetivos’.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

23

Desde esta perspectiva ya más concreta, las técnicas de la planificacióneconómica/financiera y del análisis de desviaciones (‘control presupuestario’)constituyen los aspectos predominantemente cuantitativos o instrumentales necesariospara establecer un sistema de CdG12. Podemos decir que representan la base cuantitativa.Pero disponer de tales elementos constituye una condición necesaria, si bien nosuficiente para disponer de un buen sistema de CdG. Principalmente por lo siguiente:

(1) La incertidumbre respecto a los valores óptimos a fijar como previsiones delas variables que han de permitir evaluar la gestión de una determinada US, (variablestales como cuotas de mercado, estándares de productividad, etc.). Incertidumbre orelatividad a la que nos hemos referido antes y que tiene una consecuencia muyimportante cuando hablamos de fijar objetivos a los Ds y de comparar después dichosobjetivos con las cifras reales conseguidas. Consideremos una US de nivel 1: en elmomento de interpretar los datos que suministra el análisis de las desviaciones entreprevisiones y realidad, la DG no puede saber realmente si el valor de referencia (laprevisión fijada) utilizado para tal o cual variable es/era o no un valor asociado a unagestión de máxima eficiencia de la US en cuestión. Es decir, que la situaciónhabitualmente es que la DG13 no tiene elementos para saber con certeza si talprevisión era o no el valor óptimo que razonablemente se podía haber conseguido conuna gestión plenamente eficaz de la US en cuestión. Y esto por dos motivos:

• Primero por lo ya apuntado antes (en 1.1): las productividades de una US sonvariables imprecisas y cambiantes. Y las condiciones y oportunidades del entornorelativo a la US también; y por tanto lo que razonablemente podría considerarsecomo una meta óptima para la US en el momento de establecer las previsiones (porejemplo, tal o cual cuota de mercado para una US comercial), puede no serlo en elmomento de la realidad, dadas las condiciones reales de mercado.

• Y segundo, porque tiende a darse la aparente paradoja de que, en el proceso anualde planificación, la DG tiende a fijar (aceptar) como valor previsto para lasvariables clave de una US un valor sensiblemente igual a la propuesta previamenterealizada por el propio Ds de la US. La explicación de esto tiene que ver con elhecho de que éste está en condiciones de argumentar más convincentemente (conmás datos, puesto que es la persona de la empresa con más conocimiento de causasobre el funcionamiento y sobre las posibilidades de la US en cuestión) que supropuesta representa el objetivo máximo a conseguir dadas las expectativas sobreel entorno en el que opera ‘su’ US.

(2) El hecho de que no todas las desviaciones relativas a la actividad de una USson atribuibles a la gestión del Ds correspondiente, porque, como ya hemos visto, lasdecisiones relativas a las actividades de una US de nivel 1 suelen estar repartidas entrela DG y el Ds correspondiente. Es decir, que tiende a darse una cierta gestióncompartida, por lo que los resultados reales que se observen, buenos, regulares omediocres, no siempre servirán para evaluar adecuadamente la gestión del Dscorrespondiente.

12 Como ejemplo de un análisis de desviaciones sencillo, puede verse la página relativa a“Departamento: Colorantes” del informe mensual de Saf Española que se reproduce en el anexo.13 Y, en general, el nivel jerárquico superior.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

24

Es desde esta perspectiva que la elaboración de planes y previsiones para todas lasUS de la empresa y el posterior análisis de las desviaciones observadas debeconsiderarse como una condición necesaria para un CdG eficaz; pero es necesario,además, abordar otros aspectos cualitativos/organizativos, de cuya buena resolucióndepende que el sistema de control de la gestión sea realmente eficaz y no una simpleacumulación masiva de información cuantitativa mensual. Estos aspectoscualitativos/organizativos pueden resumirse así:

◊ qué efectos tiene la división del trabajo directivo sobre la eficiencia global deuna organización (teoría de la agencia). (Capítulo 2)

◊ los criterios para determinar el indicador o indicadores más adecuados paracontrolar la gestión de tal o cual US, teniendo en cuenta el grado deautonomía de decisiones otorgado al/a Ds responsable de dicha US. (Capítulo3)

◊ cómo utilizar estos indicadores para formular objetivos o metas de gestiónpara cada periodo a los Ds responsables de cada una de las US. (Capítulo 4)

◊ y cómo establecer incentivos según los resultados obtenidos, de tal maneraque, 1) motiven efectivamente a esos Ds a alcanzar o superar los objetivos degestión que se le han prefijado y, 2) los motiven, en general, a colaborar enmaximizar la eficiencia de la empresa en su conjunto. (Capítulos 5 y 6).

El enfoque adoptado, que pone el énfasis en las condiciones que promueven laeficiencia, y en la relación Ds <-->DG, significa que no abordaremos aquí los aspectoscuantitativos relativos a la elaboración y utilización de previsiones económico-financierasy al control presupuestario basado en el análisis de las desviaciones sobre elResultado14. En lo que sigue supondremos que el/la lector/a está familiarizado/a conestos temas, aunque el texto pretende ser comprensible por si mismo 15.

Antes de abordar las temas enunciados arriba, en lo que sigue del presente capítulo(puntos 1.3 y 1.4) se abordan dos cuestiones generales: la concreción documental delCdG de todas las US de una empresa en un informe periódico, i los elementos de coste-beneficio de todo sistema de CdG.

♠ ♠

14 En muchos casos el término control de gestión se tiende a utilizar como sinónimo de controlpresupuestario en la abundante literatura sobre el tema (ver bibliografía al final del capítulo. Porsupuesto, en nuestro enfoque el ‘control presupuestario’ es una parte (la base cuantitativa) del control dela gestión (‘de la’ es una matización que utilizamos preferentemente aquí).15 No obstante, esta comprensión se enriquecerá y facilitará si se está familiarizado con lo que significanexpresiones como: previsiones de costos, de resultados, costes fijos, costes variables, punto de equilibrio,modelos de análisis factorial de desviaciones, diferencia entre movimientos económicos y movimientosfinancieros, etc. En este sentido se remite a algún texto de planificación o control presupuestario; porejemplo: ANTONY, H.N. Sistemas de planeamiento y control; GOMEZ / BLOCK, Contabilidad,Presupuestos y Control Interno ; MOISSON, M. Práctica del Control Presupuestario; y VERGES, J. LaPlanificación Económica y Financiera en la Empresa.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

25

1.3 EL INFORME ECONÓMICO PERIÓDICO A LA DIRECCIÓN

La traducción más visible de un eficaz CdG consiste, principalmente, en un adecuadoSistema de Información a la Dirección (SID), entendiendo por dirección a la DG y a lospropios Ds. De hecho, cuando en la práctica se habla de ‘implantar en una empresa unCdG’ se alude normalmente a esta dimensión técnico-instrumental: definir y poner enmarcha un SID a medida; es decir un sistema de recogida, elaboración y emisión deinformación de forma sistemática, con las finalidades que ya hemos visto que tiene elCdG: que permita a la DG seguir de una forma precisa, y empleando un tiemporazonable, la marcha de la empresa, y evaluar -a través de determinados indicadores- lagestión de los Ds responsables de cada US de nivel 1; y que, a la vez, permita a cadaDs lo mismo, respecto de su propia US. Todo ello con el objetivo final de asegurar queel conjunto de la organización funcione de forma coordinada y tendiendo a maximizar sueficiencia.

1.3.1

La concreción del CdG en unos Informesperiódicos para la DG y los propios Ds

También es normal que al referirse -con un sentido material-documental- a "el controlde gestión de la empresa X" se quiera indicar concretamente el informe periódico(normalmente mensual) elaborado para la Dirección, con las finalidades anteriores.Informe que es el principal ‘output’ del SID, y cuyo formato y tipo de contenido-presentación conviene que no varíe frecuentemente a lo largo del tiempo, a fin que seafácilmente leíble (interpretable) por sus destinatarios.

CdG (informe periódico)

SID ⇓

Recoger --> elaborar --> emitir DIRECCIÓN

Un SID (o MIS en la terminología inglesa: "Management Information Sistem"), engeneral implica o supone:

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

26

a) Disponer de unas previsiones anuales, con un detalle generalmente por meses, sobre laactividad económica y financiera de la empresa/organización, como medio de fijarobjetivos específicos a las US (tal cifra de ventas, tal coste medio, etc.), que sirvan comounos valores de referencia para compararlos después con los valores realmente obtenidos.(Es lo que habitualmente se entiende por "Control Presupuestario").

b) Llevar a cabo unas actividades administrativas de verificación y elaboración de lainformación. Esto comprende, además de lo anterior, una adecuada Contabilidad (Interna,especialmente) e informaciones estadísticas sobre ventas, niveles de actividad, compras,etc.

c) Diseñar el documento que debe recoger la información periódica a presentar, demanera que su contenido lo haga efectivo para la utilidad que ha de cumplir. Esto suponedefinir qué informaciones o indicadores son los relevantes, con qué grado de detalle/agregación resultaran útiles, cómo presentar todas estas informaciones (formato deldocumento en sí) 16, y con qué frecuencia deben elaborarse.

d) Definir cuál de esta información ha de recibir cada escalón directivo. Es decir, cuál es eltipo, detalle y presentación de la información que ha de recibir periódicamente la DG i cuálel tipo de información para cada uno de los Ds responsables de cada US, de tal maneraque la información sea la relevante en cada caso, pero no más de lo estrictamentenecesaria a cada nivel directivo de la organización 17.

Descentralización del propio CdG

Si la organización es más bien descentralizada y con varios niveles jerárquicos, locoherente es que el CdG -en cuanto actividad directiva- esté también descentralizado; esdecir, que cada Ds de un nivel jerárquico sea controlado, solo, por el correspondiente Ds(del escalón jerárquico superior) de quien depende. Este principio es, por otra parte, unade las piezas clave de la antes mencionada Dirección por Objetivos.

Así, en el caso Alpernil esto significaría, por ejemplo, que no es la DG (E. Puig) sino eldirector de Ventas (M. Martínez) quien debería controlar la gestión de las US ‘venta normal’(I. Sala) y ‘venta a marcas’ (S. López), además de controlar la actividad de ‘Laboratorio’que depende directamente, sin delegación, del mismo Sr. M. Martínez. Y que, a su vez, lagestión de M. Martínez, de forma global, sin entrar en detalles sobre secciones internas, eslo que debería limitarse a controlar E. Puig.O, visto desde otra perspectiva: que el control a ejercer por la DG (E. Puig) puede limitarsea supervisar la gestión global de los cuatro Ds del primer nivel; además de controlar lasactividades de ‘recepción y servicios comunes’ en tanto que dependen directamente de el,sin ninguna delegación.

Si se aplica este principio, entonces el informe periódico aparecerá también diferenciadopor niveles jerárquicos: los cuadros, informaciones o páginas destinadas a la DG, lasdestinadas a cada uno de los Ds del primer nivel, ... y así sucesivamente.

16 Ver, por ejemplo, el informe mensual descrito a continuación, y después con más detalle en el anexo. 17 Es importante destacar aquí que lo apuntado en los puntos c) y d) -que se pueden considerarcuestiones formales o de diseño, lo que no quiere decir de ninguna manera que no sean importantes-constituye por sí mismo una temática específica, que ha sido objeto de abundante tratamiento bajo elrótulo de "cuadro de mandos" ("tableau de bord . Sobre estos aspectos más propiamente formales,relativos al diseño del “cuadro de mandos”, puede verse la bibliografía sobre control de gestión que sedetalla como anexo III al final de este capítulo.

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

27

Una cuarta “mejor práctica de carácter general” relativa al CdG tiene que verprecísamente con este punto:

MPG-4A fin de que el SID/CdG sea eficaz y no resulte costoso en exceso, la informaciónque reciba cada persona de la Dirección es necesario que sea la mínimaestrictamente necesaria, si bien ‘detallable’ bajo demanda.

1.3.2Descripción de un caso concreto deSID

En el anexo 2 del presente capítulo se recoge un resumen del informe mensual queutiliza la empresa SAF, la estructura departamental de la cual hemos utilizado antescomo ejemplo. Se han seleccionado solamente las páginas del informe que se ha juzgadotienen un contenido más estándar, generalizable a otros casos. Se propone este ejemplopara trabajar este apartado. Sigue a continuación un resumen del contenido de laspáginas seleccionadas:

En primer lugar figura un 'cuadro general' que contiene informaciones tanto de la cuenta deresultados como del balance de situación, acompañadas de unas 'ratios'. A pesar deconsistir en una sola página, se recogen en ella datos en "7 dimensiones temporales":

* datos reales para el mes correspondiente* desviaciones de lo anterior con relación a lo previsto* datos reales correspondientes al mismo mes del año anterior* datos reales para el conjunto de los meses transcurridos del año* desviación de lo anterior, con relación a lo previsto para el mismo periodo* datos reales para el conjunto de los mismos meses, del año anterior* Cifras previstas para todo el año .

El informe continua, como puede verse, con unos gráficos que comparan realidad yprevisión para algunas de las variables que figuran en el 'cuadro general' anterior.

Sigue después un cuadro con información histórica sobre la evolución financiera ("cashflow") por meses y trimestres, con una comparación referida tanto a los valores de losmismos periodos del año anterior como a la previsión. La página siguiente está destinadaexclusivamente a describir el estado de realización de los diferentes proyectos de inversiónaprobados para el año.

Vemos después una página reservada a los costes totales reales: del mes, acumulados; lomismo para los mismos periodos del año anterior, más una columna de promedio mensualdel año anterior y otra que recoge el total previsto para el año en curso.

El cuadro que sigue es el primero con informaciones detalladas por líneas de venta(departamentos comerciales). Se refiere exclusivamente a las desviaciones mensualesrespecto a la previsión, para las variables más importantes:

* Ingresos* Beneficio bruto aportado por la línea de artículos* Beneficio neto, ídem.* Inversión en existencias y saldos de clientes, atribuible a la línea de artículos.

No obstante, se trata de un cuadro sin cifras: la información que da se limita a indicar si ladesviación es favorable (+) o desfavorable (-) . (Un cuadro similar es elaborado para lasdesviaciones acumuladas para el periodo transcurrido del año en curso).

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL Joaquim Vergés

28

La página que sigue contiene exclusivamente 'ratios' relativas a cada una de las líneas deventa anteriores (ratios referidas solamente a datos reales, no a previsiones):

* Variación de las ventas, con relación al mismo periodo del año anterior* Tasa de margen sobre ventas (figura como 'rentabilidad')* Tasa de rentabilidad bruta sobre la inversión en circulante (figura como

'rendimiento bruto').* Rotación de las existencias* Rotación o periodo de maduración de las deudas de clientes.

La comparación con el año anterior, para las cifras de cada división comercial (Ingresos yBeneficios aportados, exclusivamente), es lo que figura en la página siguiente,complementada por dos más que dan información más analítica sobre la evolución de lasventas.

Y empiezan entonces a aparecer en el documento informaciones ya específicamentereferidas a cada una de las divisiones comerciales ('grupos de ventas'). Primero unoscuadros con una estructura de información idéntica al que al principio hemos visto referidoal total de la empresa. Y después unos cuadros con información 'ad hoc' para cada divisióncomercial.

El documento (SID) mensual acaba, como puede verse, con una información relativa a lossaldos bancarios mantenidos con cada entidad financiera con las que operan, a la situaciónconcreta de los créditos pendientes de pago, y al detalle de los gastos financieros que sehan producido.

♠ ♠ ♠

1.4. ELEMENTOS DE COSTE-BENEFICIO DE UN SISTEMA DE CONTROL DE LA GESTION

1.4.1Eficacia, intensidad y costes delSistema de Control de la Gestión

Definir 'gestión eficiente' es distinto que poner los medios para conseguirla

Retomando el tema del porqué el CdG es necesario para alcanzar una eficienciaóptima, podemos añadir ahora que una cosa son los criterios o condiciones que sirvenpara definir cuantitativamente o descriptivamente lo que se entenderá en tal o cualempresa/US concreta por ‘gestión de máxima eficiencia; y otra bien distinta son los

CONTROL E INCENTIVOS EN LA GESTIÓN EMPRESARIAL CAP. 1 : CONTROL Y EFICIENCIA

29

mecanismos, medidas o condiciones que, según la observación empírica, hacen posible ocontribuyen en la práctica a que la gestión de una empresa (o de cualquier organizacióneconómica) sea tal que los resultados obtenidos se acerquen lo más posible a lo que sehaya definido como óptimo.

Se trata de dos niveles o dimensiones diferentes del problema de la eficiencia de lasorganizaciones. La diferencia es del mismo tipo que la que existe, por ejemplo, entre loscriterios o parámetros que definen lo que se entiende por 'nivel óptimo de higiene de losalimentos' en una comunidad, por una parte, y, por otra, los mecanismos, medidas ycondiciones de todo tipo (ordenación de los circuitos de abastecimiento, controles sobre lasindustrias alimentarias, inspecciones periódicas, información a la población, etc. ) que, segúnse ha podido observar empíricamente, hacen posible o contribuyen a mantener unos nivelesefectivos de higiene sanitaria de los alimentos lo más cercanos posible a los parámetrosseñalados por la normativa legal en vigor.

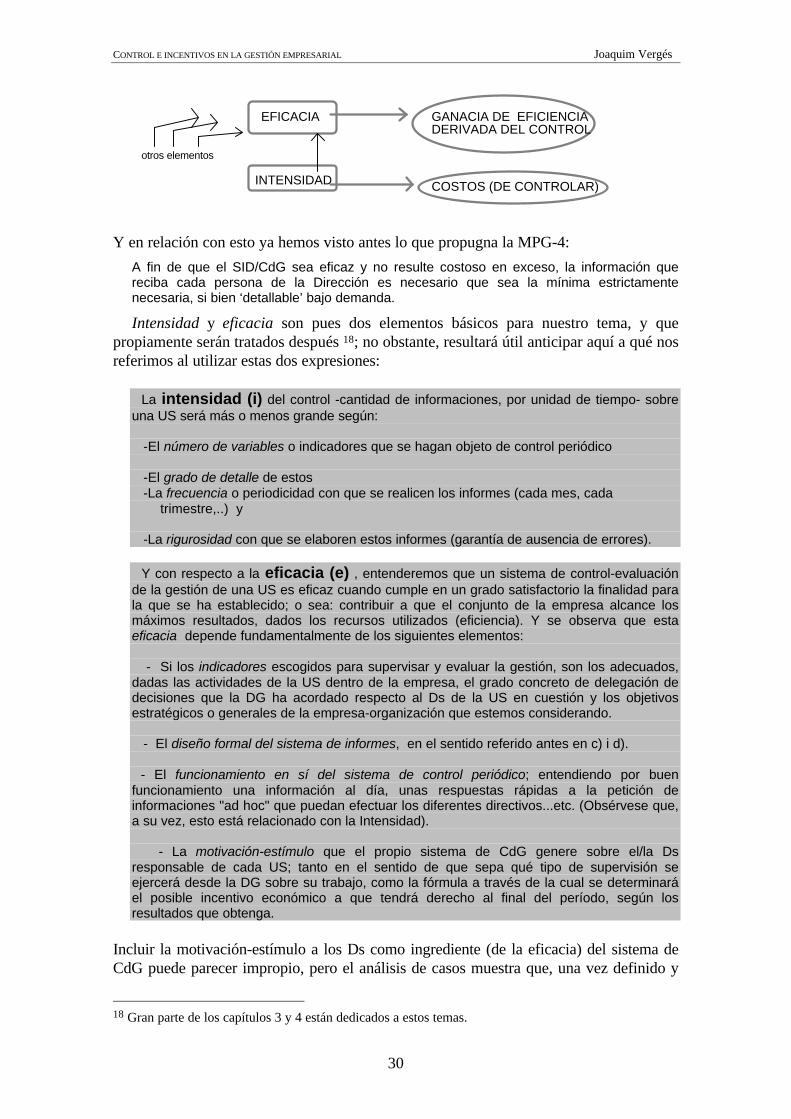

Por supuesto, todo lo que se ha expuesto hasta aquí, y el conjunto del presente texto,está dedicado a esta segunda dimensión, claramente cualitativa del problema de laeficiencia de las organizaciones. Y con relación a ella cerraremos este primer capítulointroduciendo los elementos clave a tener en cuenta en este sentido: costes, beneficios,intensidad y eficacia de un sistema de CdG. .

Todo sistema de control genera unos beneficios (mejoras de eficiencia) peroacarrea unos ciertos costes (costes de controlar).

Como podemos deducir de lo expuesto hasta aquí, el SID-CdG, desde su concepciónhasta su concreción documental en el informe periódico para la Dirección, es siempre undiseño "a hacer a medida"; una decisión a tomar en algún momento por los máximosresponsables de la empresa. Dado que todo control sobre unas actividades puede ser máso menos amplio, detallado, riguroso o frecuente, la DG de cualquier empresa se veobligada -por activa o por pasiva- a tomar una decisión al respecto: ¿cómo habría de serel sistema de control óptimo?