LA FISCALIZACIÓN SUPERIOR EN EL MARCO DEL SISTEMA NACIONAL ANTICORRUPCIÓN 28 de agosto, Chetumal,...

34

LA FISCALIZACIÓN SUPERIOR EN EL MARCO DEL SISTEMA NACIONAL ANTICORRUPCIÓN 28 de agosto, Chetumal, Q. Roo

-

Upload

rocio-castilla-paz -

Category

Documents

-

view

217 -

download

0

Transcript of LA FISCALIZACIÓN SUPERIOR EN EL MARCO DEL SISTEMA NACIONAL ANTICORRUPCIÓN 28 de agosto, Chetumal,...

LA FISCALIZACIÓN SUPERIOR EN EL MARCO DEL SISTEMA NACIONAL

ANTICORRUPCIÓN

28 de agosto, Chetumal, Q. Roo

ASF | 2

1. EQUILIBRIO DE PODERES, ELEMENTO SUSTANTIVO DEL ESTADO

Hace vigente la soberanía del pueblo en el sistema de equilibrio de poderes y de

contrapesos institucionales que norman la vida del Estado.

Poder Legislativo

Estado de derecho

2. IMPORTANCIA DE LA FISCALIZACIÓN SUPERIOR EN EL SISTEMA DE EQUILIBRIO DE PODERES Y

EN LA RENDICIÓN DE CUENTAS

ASF | 3

Constitución Política de los Estados Unidos Mexicanos (CPEUM)

Art

. 74,

Fra

c. V

I

Es facultad exclusiva de la Cámara de Diputados “Revisar la Cuenta Pública del año anterior, con el objeto de evaluar los resultados de la gestión financiera, comprobar si se ha ajustado a los criterios señalados por el Presupuesto y verificar el cumplimiento de los objetivos contenidos en los programas. Esa revisión, se realizará a través de la Auditoría Superior de la Federación”.

3. EL MANDATO CONSTITUCIONAL DE LOS CONGRESOS ESTALES. LA REVISIÓN DE LA CUENTA PÚBLICA

LOCAL, POR MEDIO DE LAS EFSL

ASF | 4

Revisión de la Cuenta Pública de los

gobiernos locales(incluye las municipales)

Congresos Estatales

Entidades Federativas

ASF | 5

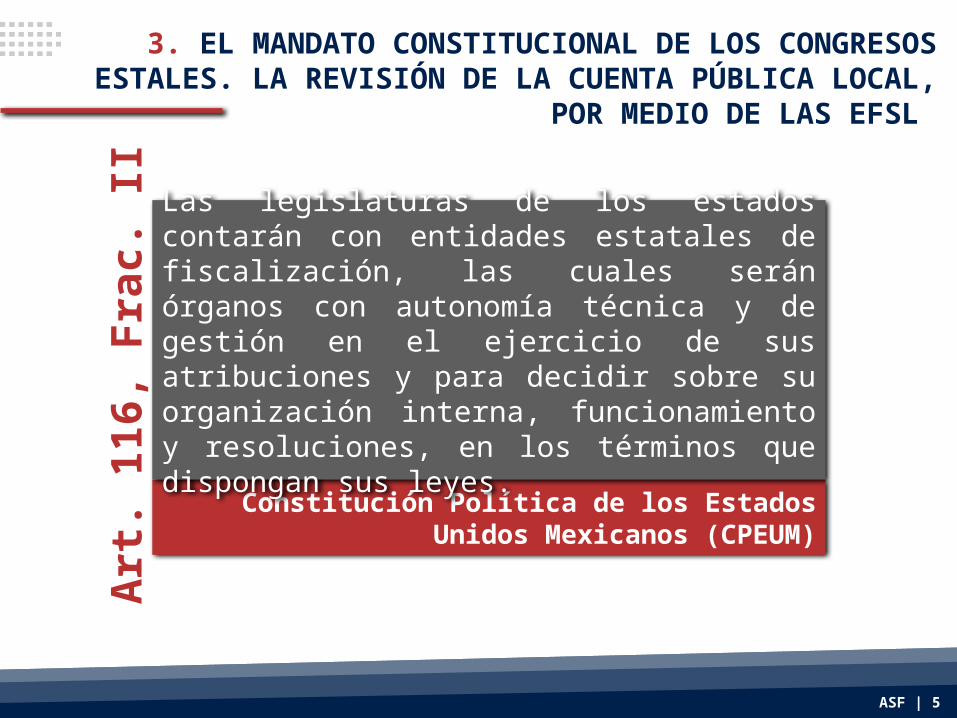

Constitución Política de los Estados Unidos Mexicanos (CPEUM)A

rt. 1

16, F

rac.

II Las legislaturas de los estados contarán con entidades estatales de fiscalización, las cuales serán órganos con autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que dispongan sus leyes.

3. EL MANDATO CONSTITUCIONAL DE LOS CONGRESOS ESTALES. LA REVISIÓN DE LA CUENTA PÚBLICA

LOCAL, POR MEDIO DE LAS EFSL

4. LA COORDINACIÓN DE LA ASF CON LAS EFSL. EL CONVENIO DE COORDINARIÓN Y

COLABORACIÓN ASF-EFSL

Ley de Fiscalización y Rendición de Cuentas de la Federación

Art

. 15,

Fra

c. X

I

Fiscalizar los recursos públicos federales que las entidades fiscalizadas de la Federación hayan otorgado con cargo a su presupuesto a entidades federativas, demarcaciones territoriales del Distrito Federal, municipios, fideicomisos, fondos, mandatos o, cualquier otra figura análoga, personas físicas o morales, públicas o privadas, cualesquiera que sean sus fines y destino, así como verificar su aplicación al objeto autorizado.

Atribuciones de la ASF:

ASF | 6

ASF | 7

Celebración de convenios con los gobiernos de las entidades federativas, legislaturas locales, la Asamblea Legislativa del Distrito Federal y

las entidades de fiscalización superior.

Fiscaliza directamente recursos federales que administren o ejerzan las entidades federativas,

los municipios y los órganos políticos administrativos de las demarcaciones

territoriales del Distrito Federal.

ASF

4. LA COORDINACIÓN DE LA ASF CON LAS EFSL. EL CONVENIO DE COORDINARIÓN Y

COLABORACIÓN ASF-EFSL

Ingresos totales de las Entidades Federativas*

Ingresos totales de los Municipios**

90% 74%

*En 21 entidades federativas más del 90%**En los municipios con muy alto rezago social, más del 90%

ASF | 8

5. IMPORTANCIA FINANCIERA Y ESTRATÉGICA DEL GASTO FEDERALIZADO

Del gasto neto total del sector

público presupuestario

4,566.8 mmdp

35.3%

1,610.9 mmdp

ASF | 9

GASTO FEDERALIZADOCP 2014

5. IMPORTANCIA FINANCIERA Y ESTRATÉGICA DEL GASTO FEDERALIZADO

Gasto federalizado programable 2014

1,026.0 mmdp

63.7% Del total de los recursos federales

transferidos

ASF | 10

5. IMPORTANCIA FINANCIERA Y ESTRATÉGICA DEL GASTO FEDERALIZADO

Gasto Federalizado

● Entidades Federativas

● Municipios

● Demarcacionesterritoriales del Distrito Federal

Fundamentales para apoyar el

financiamiento de los planes,

estrategias y programas de

desarrollo de los gobiernos locales

RECURSOS TRANSFERIDOS A:

ASF | 11

5. IMPORTANCIA FINANCIERA Y ESTRATÉGICA DEL GASTO FEDERALIZADO

Salud para la población sin

seguridad social

Asistencia social

Infraestructura de servicios básicos para población en

pobreza extremaDesayunos escolares

Educación básica y tecnológica

Infraestructura educativa

Su componente de gasto federalizado programable o transferencias condicionadas financia rubros estratégicos:

Saneamiento financiero

Seguridad pública

ASF | 12

5. IMPORTANCIA FINANCIERA Y ESTRATÉGICA DEL GASTO FEDERALIZADO

Fondo de Aportaciones para la Infraestructura

SocialExperiencia de su Fiscalización

ASF | 14

Concentración de recursos en

localidades urbanas

Concentración del gasto en obras de pavimentación y

similares, aproximadamente una

tercera parte

6. ASPECTOS CRITICOS EN LA GESTIÓN DEL GASTO FEDERALIZADO

ASF | 15

43%

25%

19%

11% 1%

MUY BAJO BAJO

MEDIO ALTO

MUY ALTO

Destino de los recursos por grado de rezago social de las localidades beneficiadas (%)

Destino programático de los recursos (%)

26%

41%

3%

22% 8%

INFRAESTRUCTURA SOCIAL BÁSICA (Agua potable, Drenaje, Alcantarillado, Electrificación y Mejoramiento de la vivienda)

URBANIZACIÓN

Gastos Indirectos y Desarrollo Institucional

OTROS RUBROS (Infraestructura Básica Educativa, Básica de Salud, Productiva Rural, y Caminos Rurales)

Fuera de los Rubros Autorizados.

6. ASPECTOS CRITICOS EN LA GESTIÓN DEL GASTO FEDERALIZADO

ASF | 16

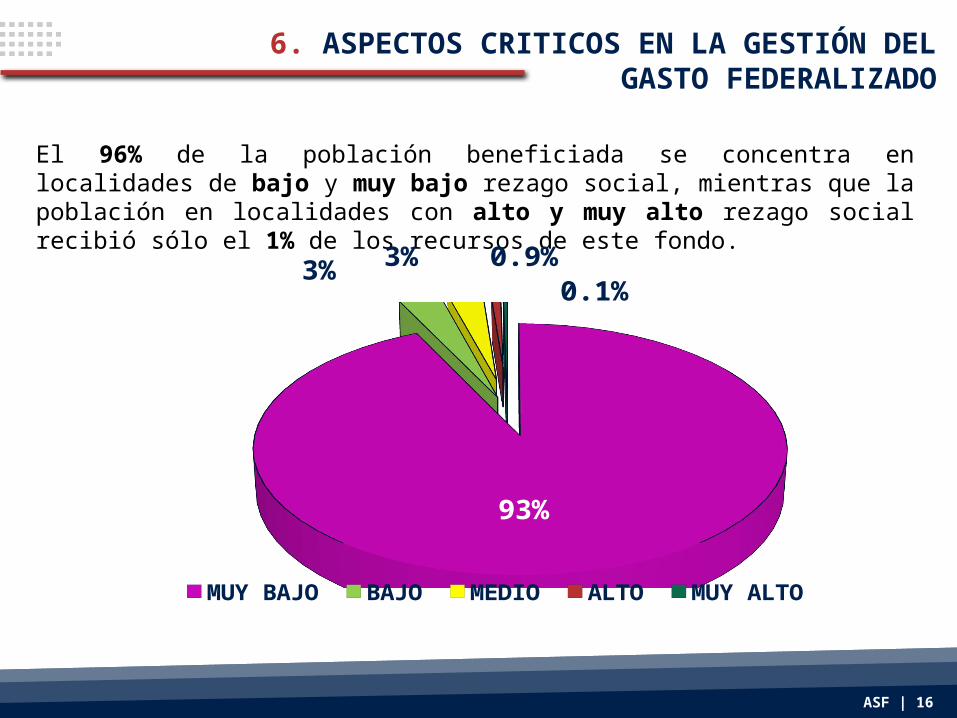

El 96% de la población beneficiada se concentra en localidades de bajo y muy bajo rezago social, mientras que la población en localidades con alto y muy alto rezago social recibió sólo el 1% de los recursos de este fondo.

93%

3%3% 0.9%

0.1%

MUY BAJO BAJO MEDIO ALTO MUY ALTO

6. ASPECTOS CRITICOS EN LA GESTIÓN DEL GASTO FEDERALIZADO

ASF | 17

Insuficiente participación social. Sólo el 43% de las obras fueron autorizadas por el COPLADEM

Se presenta principalmente en la fase de integración del programa de inversión, menor en el seguimiento del ejercicio

Atención insuficiente de las localidades con muy alto y alto rezago social

6. ASPECTOS CRITICOS EN LA GESTIÓN DEL GASTO FEDERALIZADO

ASF | 18

RECURSOS NO EJERCIDOS DEL FISM

Al 31 de diciembre 15%

A la fecha de las auditorías

5%

Problema recurrente

Inicio tardío de las obras por el subejercicio

Universo Seleccionado:4,092.1 mdp

6. ASPECTOS CRITICOS EN LA GESTIÓN DEL GASTO FEDERALIZADO

ASF | 19

RECURSOS NO EJERCIDOS DEL FISE

Al 31 de diciembre 49%

A la fecha de auditoría

44%

Problema recurrente

Universo Seleccionado:1,147 mdp

6. ASPECTOS CRITICOS EN LA GESTIÓN DEL GASTO FEDERALIZADO

Traspaso de recursos del

fondo a otras

cuentas

33%Obras y acciones

que NO benefician a población en

rezago social y pobreza extrema

17%

ASF | 20

Principales Resultados de la Fiscalización:

Obras y acciones fuera de los rubros establecidos

por la LCF

18%

68%

7. FONDO DE APORTACIONES PARA LA INFRAESTRUCTURA SOCIAL MUNICIPAL (FISM)

ASF | 21

Pagos en exceso,

conceptos de mala calidad y/o obra pagada no

ejecutada

3%

Falta de documentación comprobatoria

del gasto

16%

Intereses no reintegrados a la cuenta del fondo

2%

Otras observaciones11%

Principales Resultados de la Fiscalización:

7. FONDO DE APORTACIONES PARA LA INFRAESTRUCTURA SOCIAL MUNICIPAL (FISM)

ASF | 22

Falta de evidencia

documental de la

aplicación de los

recursos

90% 6%Obras y acciones

que no se destinan al

financiamiento de obras de

infraestructura y acciones sociales

básicas

2%

Otras observaciones2%

Obras y acciones que

NO beneficiaron a población en rezago social y

pobreza extrema.

Principales Resultados de la Fiscalización:

7. FONDO DE APORTACIONES PARA LA INFRAESTRUCTURA SOCIAL ESTATAL (FISE)

ASF | 23

Derivado de la experiencia de la ASF a lo largo de años de revisión, se han identificado irregularidades que muestran recurrencia y que impactan negativamente en el cumplimiento de los Objetivos del fondo, principalmente en materia de Desarrollo Social.

En tal virtud, como una de las principales inquietudes de la ASF y a fin de promover una adecuada gestión de los recursos del FAIS, a continuación se recomienda:

8. RECOMENDACIONES DE LA ASF

ASF | 24

Promover el cumplimiento de las disposiciones de la LCF en lo referente a que las obras y acciones beneficien a las localidades y a la población en rezago social y pobreza.

Orientar en la utilización de la información disponible sobre las condiciones sociales de la población.

Apoyar la integración de un sistema de información para la planeación.

8. RECOMENDACIONES DE LA ASF

ASF | 25

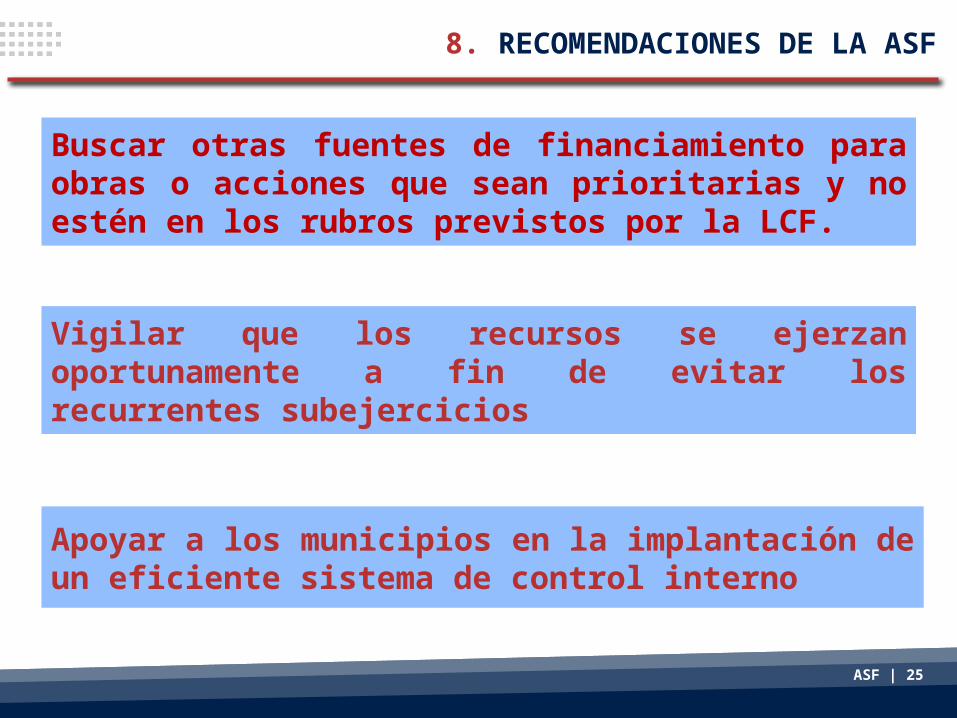

Buscar otras fuentes de financiamiento para obras o acciones que sean prioritarias y no estén en los rubros previstos por la LCF.

Vigilar que los recursos se ejerzan oportunamente a fin de evitar los recurrentes subejercicios

Apoyar a los municipios en la implantación de un eficiente sistema de control interno

8. RECOMENDACIONES DE LA ASF

Garantizar la entrega oportunamente los informes trimestrales y los indicadores de desempeño.

Asegurar el uso de una cuenta bancaria única y registros contables exclusivos para cada fondo o programa.

ASF | 26

Concientizar a los municipios de no efectuar traspasos entre cuentas, ni siquiera con un carácter temporal.

Vigilar la disponibilidad de la documentación comprobatoria del gasto.

8. RECOMENDACIONES DE LA ASF

ASF | 27

Ley de Coordinación Fiscal

• Art. 32: Origen de los recursos

• Art. 33: Destino de los recursos y obligaciones de los distintos niveles de gobierno

• Art. 34: Fórmula de distribución de los recursos a las entidades federativas

• Art. 35: Distribución a los municipios

Ley General de Contabilidad

Gubernamental

• Art. 75: Información de la Aplicación de los Recursos

8. RECOMENDACIONES DE LA ASF

ASF | 28

Informe anual sobre la situación de pobreza y rezago social

Lineamientos del fondo (catalogo de acciones)

(14 de febrero del 2014)

Alcance modificatorio a los lineamientos

(13 de mayo 2014)

Fuentes de información disponibles a nivel municipal

La SEDESOL publicó en el DOF

8. RECOMENDACIONES DE LA ASF

ASF | 29

Agua Potable

Alcantarillado

Drenaje y Letrinas

Urbanización

Electrificación Rural y de Colonias Pobres

Infraestructura Básica de Salud y Educativo

Mejoramiento de vivienda

Mantenimiento de infraestructura

Los gastos de inversión del FISM. de conformidad al art. 33 de la LCF se destinaran en:

*ESTOS CONCEPTOS DEBERÁN SER APLICADOS DE ACUERDO AL CATALOGO DE ACCIONES DEL FONDO

8. RECOMENDACIONES DE LA ASF

ASF | 30

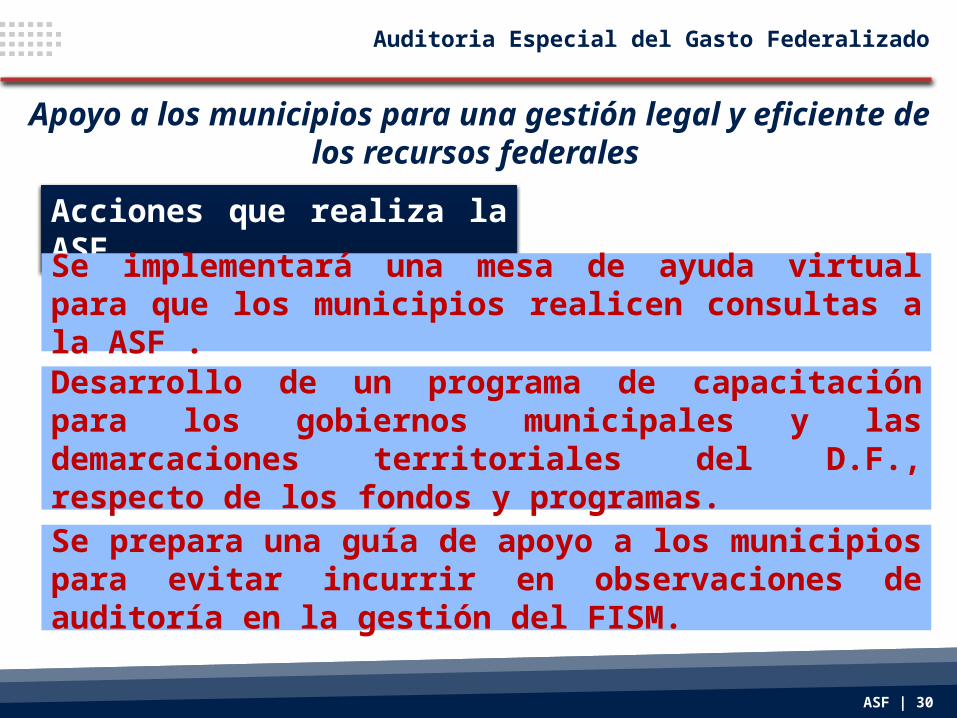

Acciones que realiza la ASF

Se implementará una mesa de ayuda virtual para que los municipios realicen consultas a la ASF .

Desarrollo de un programa de capacitación para los gobiernos municipales y las demarcaciones territoriales del D.F., respecto de los fondos y programas.

Apoyo a los municipios para una gestión legal y eficiente de los recursos federales

Se prepara una guía de apoyo a los municipios para evitar incurrir en observaciones de auditoría en la gestión del FISM.

Auditoria Especial del Gasto Federalizado

ASF | 31

La ASF apoyará a los municipios para que realicen un trabajo:

• Eficiente• Transparente

• Apegado a la norma

La ASF va a fortalecer y profundizar su fiscalización

Auditoria Especial del Gasto Federalizado

ASF | 32

Telefono y correo de apoyo

01 800 890 31 48

Auditoria Especial del Gasto Federalizado

Muchas gracias

ASF | 33

LIC. JESÚS MARÍA DE LA TORRE RODRÍGUEZ

DIRECTOR GENERAL DE AUDITORÍA A LOS RECURSOS

FEDERALES TRANSFERIDOS “C”

CORREO ELECTRÓNICO: [email protected]

TELÉFONO: 01 55 52 00 15 00 ext. 10353

DIRECCIÓN: Carretera Picacho-Ajusco, Km. 1, núm. 167

Col. Ampliación Fuentes del Pedregal, CP.

14140, Delegación Tlalpan,

México D.F.