Las Finanzas - Instituto Nacional para el Federalismo y...

58

Transcript of Las Finanzas - Instituto Nacional para el Federalismo y...

Las FinanzasMunicipales:

Cómo seIntegran y CómoIncrementarlas

CUATRO

Serie: Guía para el Buen Gobierno MunicipalIntroducción al Gobierno y Administración Municipal

Primera Edición, diciembre 2004, México, D.F.

Impreso en México

Autorizamos la reproducción de materialestomados de esta Serie, citando la fuente.

SECRETARÍA DE AGRICULTURA, GANADERÍA, DESARROLLORURAL, PESCA Y ALIMENTACIÓN. SAGARPA

Municipio Libre No. 377 Col. Sta. Cruz Atoyac,Deleg. Benito Juárez, México, D.F.

Tel. 91.83.10.00www.sagarpa.gob.mx

SECRETARÍA DE GOBERNACIÓN. SEGOBINSTITUTO NACIONAL PARA EL FEDERALISMO Y EL

DESARROLLO MUNICIPAL. INAFEDTejocotes No. 1264 esq. Limas Col. del Valle,

Deleg. Benito Juárez, México, D.F.Tel. 50.62.20.00

www.inafed.gob.mx

INSTITUTO NACIONAL PARA EL DESARROLLO DECAPACIDADES DEL SECTOR RURAL. INCA Rural

San Lorenzo No. 1151 3er. piso Ala «A» esq. CuauhtémocCol. Sta. Cruz Atoyac,

Deleg. Benito Juárez, México, D.F.Tel. 91.83.01.80www.inca.gob.mx

DirectorioSECRETARÍA DE AGRICULTURA, GANADERÍA,DESARROLLO RURAL, PESCA Y ALIMENTACIÓN.SAGARPA

Antonio Ruiz GarcíaSubsecretario de Desarrollo Rural

Roberto Cedeño SánchezDir. Gral. de Programas Regionales yOrganización Rural

José Tulais LópezDirector de Programas Regionales

SECRETARÍA DE GOBERNACIÓNSEGOBINSTITUTO NACIONAL PARA EL FEDERALISMO YEL DESARROLLO MUNICIPALINAFED

Felipe de Jesús Cantú RodríguezDirector General del INAFED

José Octavio Acosta ArévaloDirector de Capacitación y Profesionalizacióndel INAFED

INSTITUTO NACIONAL PARA EL DESARROLLODE CAPACIDADES DEL SECTOR RURALINCA Rural

Leticia Deschamps SolórzanoDirectora General del INCA Rural

Este tomo forma parte de una seriede 10 ejemplares y pertenece al acervocultural del Municipio para su consulta.

I

Índice Generalde la SerieTomo 1

INTRODUCCIÓN AL GOBIERNO Y ADMINISTRACIÓNMUNICIPAL

• ¿Qué es el Gobierno Municipal?• Organización de la Administración Pública.• Características del Buen Gobierno y la Administración Municipal.• Cómo Construir Equipos de Trabajo Motivados y Eficientes.

Tomo 2EL MARCO JURÍDICO Y LA FACULTADREGLAMENTARIA DE LOS MUNICIPIOS

• Marco Jurídico del Municipio y Reglamentación.• Facultad Reglamentaria del Ayuntamiento.

Tomo 3LOS SECRETOS DEL BUEN ALCALDE OPRESIDENTE

• Liderazgo y Administración Municipal.• Cómo Construir Gobiernos Democráticos.• Cómo Funciona el Buen Gobierno Municipal.• Decálogo del Buen Alcalde o Presidente.• Agenda del Presidente.

II

Tomo 4LAS FINANZAS MUNICIPALES: CÓMO SE INTEGRANY CÓMO INCREMENTARLAS

• Finanzas Públicas Municipales.• Cómo Incrementar los Recursos Financieros Municipales.

Tomo 5EL PAPEL DEL MUNICIPIO EN EL DESARROLLO DESUS COMUNIDADES

• Desarrollo, Descentralización y Democratización Local: El Rol del Municipio en el Desarrollo Local Integral.• La Función Principal de un Gobierno Local: Dinamizar el Desarrollo de sus Comunidades.

Tomo 6EL PLAN MUNICIPAL DE DESARROLLO

• La Planeación del Desarrollo.• El Plan Municipal.• El Control del Plan Municipal.

Tomo 7PARTICIPACIÓN CIUDADANA Y DESARROLLO LOCAL

• La Participación Ciudadana en la Gestión Local.• La Planificación con Participación de la Comunidad.• Los Gobiernos Locales y la Gestión Participativa.

Tomo 8SERVICIOS PÚBLICOS MUNICIPALES YLA PROTECCIÓN DEL PATRIMONIO CULTURALDE LA NACIÓN

• Servicios Públicos Municipales.• Protección del Patrimonio Cultural de la Nación.

III

Tomo 9GESTIÓN AMBIENTAL MUNICIPAL

• ¿Qué es el Desarrollo Sustentable?• La Política Ambiental en México y su Vinculación con el Desarrollo Sustentable.• ¿Qué Debemos Entender por Gestión Ambiental Municipal?• ¿Cuáles son los Principios Básicos del Desarrollo Sustentable que Deben Incorporarse al Proceso de Gestión Ambiental municipal?• Elementos que Conforman el Sistema de Gestión Ambiental Municipal.• Proceso de Instalación del Sistema de Gestión Ambiental Municipal.• Mecanismos de Organización para Cumplir con los Objetivos de cada Etapa.• Logros que Espera Obtener el Municipio en cada una de las Etapas.• La Participación Social en cada una de las Etapas.• Marco Jurídico de la Gestión Ambiental Municipal.• Atribuciones que le Otorga el Marco Jurídico al Municipio.• Instrumentos del Marco Jurídico Municipal, sus Objetivos y Procesos para Incorporar la Gestión Ambiental.• Elaboración del Reglamento Municipal de Protección Ambiental.• Normas Oficiales Mexicanas en Materia Ambiental de Aplicación Municipal.

Tomo 10HABILIDADES DIRECTIVAS DE LAS AUTORIDADESMUNICIPALES

• Liderazgo Democrático.• Manejo de Conflictos.• Negociación.• Trabajo en Equipo.• Elaboración de Políticas.

IV

Contenido

Capítulo I

Finanzas Públicas Municipales......................................1

Capítulo II

Cómo Incrementar los RecursosFinancieros Municipales................................................17

V

Presentación

El Instituto Nacional para el Federalismo y el Desarrollo Munici-pal (INAFED, antes CEDEMUN), desde su creación en el año de1983, ha buscado mejorar la calidad de gestión de los munici-pios a través de la capacitación, el apoyo técnico, el diseño yla distribución de publicaciones y materiales educativos, asícomo la difusión de información. El INAFED reconoce que elmunicipio es el núcleo donde la relación de los vecinos y sugobierno es permanente, por tanto, es donde mejor se expre-sa la problemática social.

En esta perspectiva, se aprobó en el año 2001 la Ley deDesarrollo Rural Sustentable, misma que contiene por vez pri-mera, un enfoque territorial como herramienta para mejorar lacompetitividad rural local y la planeación rural regional conparticipación comunitaria.

El enfoque territorial destaca la relevancia de que el te-rritorio se constituya en el objeto central de las políticas públi-cas, de tal forma que correspondan con los elementos distinti-vos de las diferentes realidades locales y promuevan la co-operación entre agentes públicos y privados, nacionales y lo-cales, como elemento fundamental para la gestión del desa-rrollo.

VI

Consecuentemente con esta orientación, el InstitutoNacional para el Desarrollo de las Capacidades del Sector Rural(INCA–RURAL) y la SAGARPA a través de la Subsecretaría deDesarrollo Rural, han desplegado un conjunto de acciones paraimpulsar el desarrollo rural de los municipios y mejorar la capa-cidad de gestión de sus administraciones, entre las que desta-ca, la Estrategia de Fortalecimiento Institucional Municipal parael Desarrollo Rural Sutentable.

El INAFED se suma a estas iniciativas y presenta la seriede 10 “Cuadernos para el Buen Gobierno Municipal”con el propósito de contribuir a una nueva visión del municipioy del desarrollo local, ofreciendo un amplio panorama sobre laorganización, funcionamiento, marco jurídico, finanzas, parti-cipación ciudadana, servicios públicos y desarrollo municipal.

Con estos materiales queremos sumarnos al esfuerzode hacer de los gobiernos municipales, verdaderos órdenes degobierno, que encuentran las soluciones a los problemas exis-tentes.

A partir de estos principios, ponemos a disposición delos municipios, sus autoridades y funcionarios este material,esperando contribuya a un mejor ejercicio de sus responsabili-dades públicas.

Instituto Nacional para el Federalismo yel Desarrollo Municipal.Secretaría de Agricultura, Ganadería,Desarrollo Rural, Pesca y Alimentación.Instituto Nacional para el Desarrollo deCapacidades del Sector Rural.

VII

Introducción

El tema de las finanzas municipales es quizás uno de los másapasionantes dentro de la vida de los gobiernos locales. Deli-cado y cautivador, se puede reducir al simple cumplimiento delos requerimientos legales que los órganos fiscalizadores soli-citan a los municipios o convertirse en el área sustantiva quevincula al conjunto de áreas que hacen posible el funciona-miento de la Administración Pública Municipal.

Por lo tanto, el conocimiento del proceso de las finanzasmunicipales es de suma importancia para poder mejorar su fun-cionamiento. La ley de ingresos con los impuestos, derechos,productos y aprovechamientos, así como las participaciones ylas aportaciones, serán la fuente que nutra las arcas municipa-les. El presupuesto de egresos orientará el gasto para el cum-plimento de los objetivos de la administración municipal.

El conocer este proceso es fundamental para el buen fun-cionamiento de las haciendas municipales. Sin embargo, algu-nas preguntas a resolver serían ¿Cómo mejorarlas?, ¿Cómohacerlas más eficientes? Son éstas uno de los retos que tienenlos ayuntamientos en la actualidad.

VIII

Con la guía que tiene en sus manos, esperamos poderayudar a Presidentes Municipales, Síndicos, Regidores, funcio-narios públicos y ciudadanos a conocer los puntos críticos enel proceso de la elaboración y operación de las finanzas muni-cipales, ya que hoy más que nunca, tienen una participaciónmás activa en sus municipios.

Este material pretende contribuir a fortalecer la Hacien-da Municipal y promover la rendición de cuentas con total trans-parencia posible y mayor participación ciudadana.

IX

Finanzas PúblicasMunicipales

capítu lo uno

Cómo Incrementarlos RecursosFinancierosMunicipales

capítu lo dos

La Hacienda Pública municipal hace referencia al conjunto derecursos financieros y patrimoniales de que dispone el gobier-no municipal para la realización de sus fines.

El objeto de las finanzas públicas municipales es lograruna adecuada, eficiente y segura operación económica.

El sistema hacendario de los municipios está constituidopor un conjunto de normas, tanto legales como administrati-vas, que reglamentan la recaudación de los recursos públicosmunicipales, así como las normas que rigen el destino de estosrecursos.

La Constitución Política de los Estados Unidos Mexicanosen el Art. 115, frac, IV, determina que los municipios son losresponsables de administrar libremente su hacienda, la cual seintegra por:

Patrimonio propio. Bienes muebles einmuebles que pertenecen al MunicipioContribuciones e ingresosParticipaciones federalesAportaciones (Ramo 33)Ingresos extraordinarios

Marco normativo

1

Finanzas Públicas Municipales

2

Ley de Coordinación Fiscal• Establece los mecanismos de coordinación fiscal entre

los tres niveles de gobierno• Hace referencia al Sistema Nacional de Coordinación Fis-

cal, a través del cual la Federación otorga recursos aEstados y Municipios.

• Fija las bases reales de colaboración administrativa en-tre las diversas autoridades fiscales.

Presupuesto de Egresos de la FederaciónRegula anualmente las asignaciones presupuestales, la eje-

cución y el control presupuestario del gasto público, la discipli-na, la información y verificación del ejercicio presupuestal fe-deral.

Las Constituciones Políticas EstatalesContienen las disposiciones que deben observar los con-

gresos locales y los ayuntamientos. Se refiere a:

• La conformación de la Hacienda Municipal.• La facultad del Congreso Local de revisar y aprobar la

Ley de Ingresos y la Cuenta Pública de los municipios desu entidad.

• La responsabilidad de los ayuntamientos de elaborar,aprobar, ejecutar, controlar y evaluar sus presupuestosde egresos anuales, con base en los planes y programasde desarrollo.

Ley Orgánica MunicipalDefine la conformación de la hacienda de los municipios

en cada entidad federativa y determina quiénes son las autori-dades municipales responsables de su manejo, así como desus atribuciones.

Ley de Hacienda MunicipalEs expedida por el Congreso Local en la cual se incorpo-

ran las bases legales en:

• Identificación de las fuentes y conceptos de ingresospropios de cada municipio.

• Establecimiento de las facultades y obligaciones de lasautoridades fiscales y de los órganos administrativosmunicipales, responsables de su manejo.

Ley Estatal de Deuda PúblicaDetermina las bases mediante las cuales los gobiernos

municipales podrán contratar empréstitos, previa autorizacióndel Congreso Local y procurando el destino de los créditoshacia el desarrollo de sus comunidades.

3

4

Ley de Ingresos MunicipalesCada año, los ayuntamientos deben elaborar su proyecto

de Ley de Ingresos y enviarlo al Congreso Local para su revi-sión y aprobación, cumpliendo con los plazos fijados por laconstitución local.

Determinan los montos específicos de acuerdo al supuestode la Ley en que se encuentre el contribuyente y la basegravable establecidas en la Ley de Hacienda Municipal. Es de-cir, establece las cuotas, tasas y tarifas que rigen para cadaconcepto de ingresos.

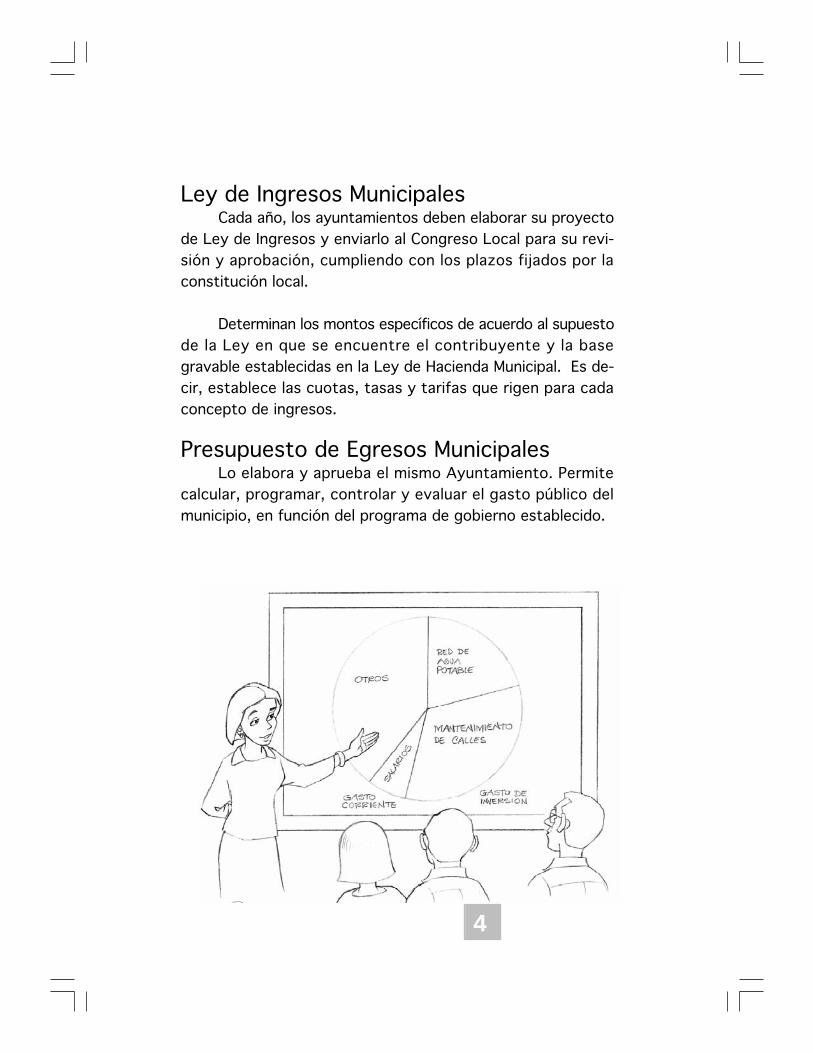

Presupuesto de Egresos MunicipalesLo elabora y aprueba el mismo Ayuntamiento. Permite

calcular, programar, controlar y evaluar el gasto público delmunicipio, en función del programa de gobierno establecido.

5

La Hacienda Municipal está conformada por:

Ingresos MunicipalesRecursos financieros que percibe el municipio, a través

de su tesorería, por el cobro de conceptos estipulados en laLey de Ingresos o por medio de convenios o decretos estable-cidos. Por su origen, los ingresos pueden ser:

a) Ingresos ordinarios. Se perciben en forma cons-tante y regular durante el año.

b) Ingresos extraordinarios. Se perciben para satis-facer necesidades imprevistas, emergencias, epidemias, etc.

Gasto PúblicoSon las erogaciones efectuadas por el gobierno municipal

para el cumplimiento de sus objetivos establecidos, Por su orien-tación el gasto puede ser:

a) Corriente , son las erogaciones destinadas para cu-brir el costo directo de la administración, servicios personales,compra de recursos materiales y servicios, entre otros.

b) De inversión ; recursos destinados para la construc-ción de obras públicas así como de bienes adquiridos para suconservación, y los utilizados en inversiones financieras. Supropósito es impulsar y sostener el desarrollo económico ysocial.

Estructura de lahacienda municipal

6

c) De deuda ; Son los recursos destinados al cumpli-miento de los compromisos financieros contradices por el Ayun-tamiento, mediante empréstitos.

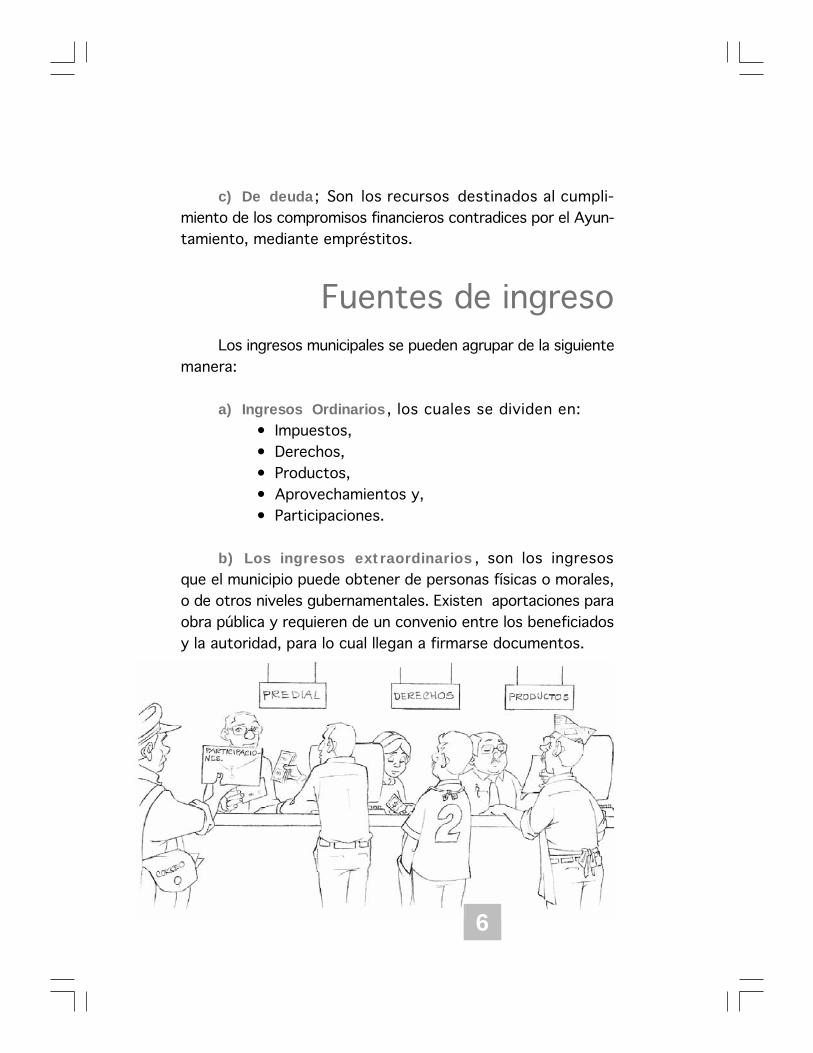

Los ingresos municipales se pueden agrupar de la siguientemanera:

a) Ingresos Ordinarios , los cuales se dividen en:• Impuestos,• Derechos,• Productos,• Aprovechamientos y,• Participaciones.

b) Los ingresos extraordinarios , son los ingresosque el municipio puede obtener de personas físicas o morales,o de otros niveles gubernamentales. Existen aportaciones paraobra pública y requieren de un convenio entre los beneficiadosy la autoridad, para lo cual llegan a firmarse documentos.

Fuentes de ingreso

7

Características de los impuestos:

Se puede decir, de manera breve que son los ingresosque percibe el municipio frente a necesidades imprevistas: prés-tamos, subsidios, entre otras.

Todo impuesto debe ser establecido por una ley.

La cuota del impuesto debe ser proporcional y equitativa.

El producto del impuesto debe destinarse a cubrir gastospúblicos.

Se fundamenta en la obligación constitucional de los ha-bitantes de la República de contribuir al sostenimiento delos gastos públicos de la Federación, del Gobierno delEstado y del Municipio en que habitan.

Clasificación de los Ingresos Municipalesde acuerdo al origen de los recursos

Ingresos propios

Ingresos provenientes de otros órdenes de gobierno

ImpuestosDerechosContribuciones especiales

ProductosAprovechamientos

Participaciones federalesAportaciones (Ramo 33)

Participaciones federalesTransferencias

No tributariosTributarios

De la Federación Del Gobierno del Estado

8

El impuesto a la propiedad inmobiliaria, conocido comoimpuesto predial, es el gravamen más representativo de ca-rácter local.

¿Qué gravan los impuestos municipales?

• La propiedad inmobiliaria.• Los fraccionamientos y divisiones de la propiedad.• La consolidación, traslación y mejora de la propiedad

inmobiliaria.• El cambio en el uso y valor de los inmuebles.• Tasa adicional sobre los impuestos a la propiedad inmo-

biliaria.• Diversiones y espectáculos.

9

• Remates no judiciales, loterías, rifas y sorteos.• Anuncios, propaganda y publicidad comercial.• Vehículos que no consumen gasolina.• Posesión y explotación de carros fúnebres.• Juegos permitidos.

Los rubros más frecuentes de derechosson los siguientes:

• Por expedición de licencias de funcionamiento para gi- ros mercantiles e industriales.

• Por certificación, legalización, constancias y expedición de copias de documentos.

• Por licencias, registros y refrendos diversos.• Por derechos de uso de suelo.• Por licencias y concesiones diversas en panteones.• Por rastros y servicios conexos diversos.• Por construcción y urbanización.• Por servicios públicos de agua potable, alcantarillado,

limpia, drenaje, alumbrado público y seguridad pública.• Por ocupación de piso en mercados, calles y sitios pú-

blicos.• Por cooperación para obra pública.• Por actas de registro civil.

10

Otros rubros de derechos menos fre-cuentes:

• Estacionamientos.• Por arrastre de vehículos.• Por registro de placas e inspección de vehículos.• Por almacenaje de vehículos.• Por expedición y reposición de placas diversas.• Por servicios de postes.

La principal diferencia entre los impuestos y losderechos radica en que éstos últimos son la contraprestaciónestablecida por el poder público conforme a la Ley, en pago deun servicio.

Generalmente, los municipios obtienen productos deriva-dos de actividades lucrativas realizadas por los ayuntamien-tos, no como personas de derechos público, sino como cual-quier particular.

11

Los productos tienen características fundamentales:

Están considerados en la Ley de Ingresos del Municipio.

Deben destinarse a cubrir los gastos públicos del Municipio.

Los productos más frecuentes son losderivados de:

• La enajenación, renta o explotación de bienes muebles e inmuebles propiedad del Municipio.

• El aprovechamiento de bienes mostrencos (son mue- bles e inmuebles abandonados cuyos dueños se igno- ran, son susceptibles de remates o venta, de acuerdo con las disposiciones relativas).

• La inversión de capitales.• El arrendamiento de espacios en los mercados y la au-

torización para ocupar sitios en la vía pública.• Los cementerios.• El rastro municipal.• La realización de actividades recreacionales, como bai-

les y kermeses.• La venta de basura.• El aprovechamiento de bosques municipales.

12

Los aprovechamientos , son los ingresos que percibeel Estado, distintos a las contribuciones, y que no son impues-tos, derechos o productos:

Los aprovechamientos más frecuentesson:

• Recargos.- Sanciones que impone la autoridadmunicipal a un causante por falta de pago oportunode sus impuestos, derechos o aprovechamientos.Los recargos equivalen a los intereses moratoriospor falta de pago oportuno.

• Multas.- Funciones que impone la autoridad porfalta o violaciones a las leyes fiscales, reglamentosy demás disposiciones legales municipales.

• Rezagos.- Sanciones que impone la autoridad mu-nicipal cuando el causante paga sus impuestos, de-rechos o aprovechamientos fuera del plazo que lefija la autoridad para cumplir con esas obligacionesfiscales.

• Gastos de cobranzas.- Cantidad que debe cubrirel contribuyente por concepto de gastos realizadospor la autoridad fiscal al cobrarse las contribucionesrespectivas.

• Donaciones, cesiones, herencias, legados.- Las he-rencias y donaciones al Municipio se deben ajustar alo establecido en las leyes de ingresos de los muni-cipios y en la legislación civil de los estados.

13

Etapas del procesode administración

financiera municipal

• Estimación de la recaudaciónpor fuente de ingreso.

• Elaboración del Presupuesto deIngresos

• Elaboración del Presupuesto deEgresos.

• Análisis ingreso-deuda-gasto• Propuesta de iniciativa de Ley

de Ingresos.• Aprobación por la Legislatura

de la Ley de Ingresos y decre-to del Gobierno del Estado.

• Recaudación.• Pagos.• Fiscalización.• Cobranza.

• Control presupuestal.• Control interno.• Control administrativo.

Programación

Presupuestación

Operación

Control

1414

Existen, diversos instrumentos institucionales, a travésde los cuales el Gobierno Federal y el Estatal otorgan recursospara apoyar la realización de obras o acciones que son de sucompetencia. De esta manera los ayuntamientos pueden com-plementar sus programas o proyectos adicionales.

Por lo que existen programas como:

Convenios de Desarrollo Social (CDS): constituye un acuer-do de colaboración entre el Gobierno Federal y los esta-dos; a través de este convenio, se transfieren recursospara cumplir los compromisos derivados de los planes yprogramas de desarrollo, donde se conjunta la acción delos tres niveles de gobierno.

15

Convenio Único de Desarrollo Municipal (CUDM): es el ins-trumento que tiene por finalidad establecer las bases ymecanismos de coordinación para la realización de accio-nes y programas entre el Gobierno del Estado y el Munici-pio, con el propósito de atender las prioridades municipa-les, y contribuir al desarrollo de los municipios. El conve-nio contiene acuerdos sobre la programación y el finan-ciamiento de obras y servicios.

Los programas normales de inversión de las distintas de-pendencias del Gobierno Federal. Como son los progra-mas de:

Oportunidades.Alianza para el Campo.

Actualizar las leyes tributarias y sus tarifas.

Modernizar el Catastro y el Registro Civil.

Aplicar medidas de reciclaje y ahorro de energéticos.

Promover las aportaciones de la comunidad en la realiza-ción de obras y en la prestación de servicios públicos.

Concesionar la prestación de servicios a particulares.

Asociarse con otros municipios para establecer financia-miento externo de fundaciones, gobiernos o asociacio-nes internacionales.

Acciones para incrementarlos Ingresos Municipales

16

17

Cinco recomendaciones

1. Las autoridades locales deben percibir recursos fi-nancieros adecuados y propios, distintos de aquellos co-rrespondientes a otros niveles de gobierno, y disponerlibremente de tales rentas dentro del marco de su com-petencia.

2. La asignación de recursos a las autoridades localesserá realizada en proporción a las tareas que asuman.Estos recursos deben ser de naturaleza regular y cons-tante de modo que permitan servicios públicos perma-nentes y una adecuada programación financiera. Cualquiertransferencia de nuevas responsabilidades debe ser acom-pañada por la asignación de los recursos financieros delas autoridades locales.

3. Una proporción razonable de los recursos financie-ros de las autoridades locales debe provenir de impues-tos locales, tasas o gravámenes, cuyos montos serán fi-jados libremente por la propia autoridad local.

4. Los impuestos que las autoridades locales estánautorizadas a recaudar, o aquéllos de los cuales recibanuna parte garantizada, deben ser de una naturaleza sufi-cientemente general, constante y flexible que les permi-ta cumplir con sus responsabilidades.

5. La autonomía de las autoridades locales económi-camente débiles, requiere de un sistema de financiamientocompensatorio.

Cómo Incrementar los RecursosFinancieros Municipales

18

1. Más que en las atribuciones que confie-re la ley, la base de la autonomía localestá en la disponibilidad y buen uso deadecuados y estables recursos financie-rosLa base de la autonomía local está no sólo en disponer de

atribuciones sino en contar con los recursos financieros ade-cuados para hacerlas efectivas. Si se revisan las legislacionesfederales y estatales de México, podemos observar que elMunicipio tiene bastantes atribuciones, muchas de ellas no ejer-cidas plenamente.

En México existen diversas modalidades de financiamientomunicipal. Si bien el impuesto predial, es la base de los ingre-sos propios del municipio, existe todo un sistema de participa-ciones y aportaciones producto del sistema federal mexicano.

En la actualidad, las principales fuentes de recursos conque cuentan los municipios de México son las ParticipacionesFederales (ramo 28), las Aportaciones Federales (ramo 33),las Participaciones Estatales, los Ingresos Propios (principal-mente la recaudación del impuesto predial y del agua), otrosprogramas federales, la deuda y otras fuentes como puedenser las provenientes de organismos de cooperación internacio-

1 Cfr. 27° Congreso Mundial de IULA.

Declaración Mundial sobrela Autonomía Local

1

19

nal, los provenientes de hermanamientos con otras ciudadesextranjeras, o los recursos que llegan a través de paisanos queradican en el extranjero.

También hay una tendencia a fomentar la elaboración deproyectos por parte de los municipios, como manera de impul-sarlos a buscar recursos haciéndolos competir entre sí en basea ciertas normas de calidad. Existen en diversas secretariasfederales de México (SEDESOL y SAGARPA) fondos para el de-sarrollo y el fortalecimiento municipal, donde el Municipio pue-de acceder a recursos adicionales participando con proyectosy propuestas de desarrollo.

20

2. La razón básica de la escasez de recur-sos de los municipios se encuentra enun estilo de desarrollo concentrador,clientelista, paternal, que no incentivala movilización de recursos localesVariadas son las causas de la escasez de recursos del

Municipio, pero la principal parece ser un estilo de funciona-miento público que no incentiva, ni promueve el involucramientode los agentes sociales y la comunidad, fundado en una con-cepción paternalista y vertical del desarrollo. Más en detalle,las causas son:

a) La centralización de las actividades por el Gobierno Fede-ral. En México los municipios reciben aproximadamente el6% de los fondos públicos nacionales contra más de untercio en el caso de los municipios europeos.

b) Los municipios tienden a demandar apoyo a los gobier-nos centrales, creándose una actitud de dependencia ybajo esfuerzo propio. Los diversos agentes sociales de-mandan recursos públicos sin una conciencia de la obliga-ción recíproca de realizar sus propios aportes. Del mismomodo, los esfuerzos de los gobiernos locales se vuelcanen obtener mayores ingresos individuales por transferen-cia de la Federación y no en movilizar los recursos loca-les.

c) Como resultado de la debilidad organizativa municipal,encontramos: ineficientes sistemas locales de recaudo,exención de impuestos a ciertos ciudadanos o empresas“amigas”. También falta de actualización del valor de lostributos frente a la inflación.

21

d) La falta de decisión de las autoridades locales para in-crementar el monto de los ingresos tributarios propios,modernizar e independizar de la política la gestión fi-nanciera.

e) También, falta de conciencia de la ciudadanía acerca delcumplimiento de sus compromisos tributarios, así comopara asumir otros deberes cívicos como aseo de veredas,observar las normas urbanas y de tránsito.

f) Por último, la baja valoración con respecto a la participa-ción de la ciudadanía y su importancia sobre el cuidadode los bienes públicos y financieros. La contabilidad pú-blica, en general, no reconoce los aportes de la comuni-dad a las obras y servicios locales.

2222

3. La forma de romper el círculo viciosode la falta de recursos municipales es lamovilización de recursos locales. Estamovilización tiene la capacidad de atraerrecursos foráneos adicionalesLa práctica de una política de diversificación y mejor apro-

vechamiento de los recursos para el desarrollo local, permiteromper el círculo vicioso de la escasez de recursos de los mu-nicipios. Mayores recursos deben ser resultado del involucra-miento de los diversos agentes locales y no sólo del gobierno.

El Municipio no es el ente local público que financia todo,es, más bien, la entidad que liderea, estimula, impulsa y facilitala movilización de recursos locales de diverso origen y quebusca, como complemento, otros recursos públicos o priva-dos.

La lógica de los programas de inversión obedece a estaintencionalidad. Los recursos se colocan allí donde hay mejo-res proyectos es decir, capacidad técnica de diseño y ejecu-ción y mayores recursos de origen local aportados por agen-tes diversos. Mientras más recursos aporta la comunidad local,mayor es la probabilidad de éxito de la inversión y mejor serásu mantenimiento posterior, ya que, lo que cuesta se cuida yde esta forma se mejorarán las posibilidades de recuperar loscréditos aportados.

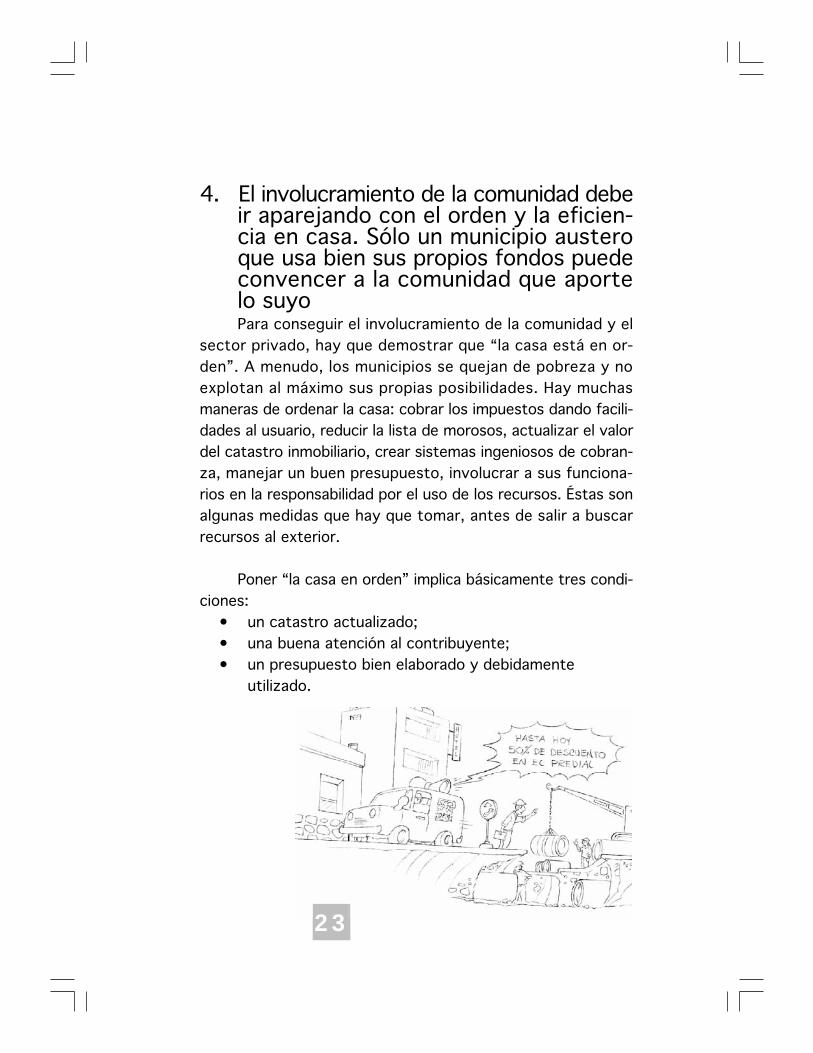

4. El involucramiento de la comunidad debeir aparejando con el orden y la eficien-cia en casa. Sólo un municipio austeroque usa bien sus propios fondos puedeconvencer a la comunidad que aportelo suyoPara conseguir el involucramiento de la comunidad y el

sector privado, hay que demostrar que “la casa está en or-den”. A menudo, los municipios se quejan de pobreza y noexplotan al máximo sus propias posibilidades. Hay muchasmaneras de ordenar la casa: cobrar los impuestos dando facili-dades al usuario, reducir la lista de morosos, actualizar el valordel catastro inmobiliario, crear sistemas ingeniosos de cobran-za, manejar un buen presupuesto, involucrar a sus funciona-rios en la responsabilidad por el uso de los recursos. Éstas sonalgunas medidas que hay que tomar, antes de salir a buscarrecursos al exterior.

Poner “la casa en orden” implica básicamente tres condi-ciones:

• un catastro actualizado;• una buena atención al contribuyente;• un presupuesto bien elaborado y debidamente

utilizado.

23

24

a) En México se facultó a los municipios a cobrar el Impues-to Predial en el año de 1983, el cual, además de ser laprincipal fuente de ingresos propios permite al Municipiocontar con: un inventario de la propiedad inmobiliaria yun instrumento del desarrollo y regulación territorial, basede la recaudación local. Un municipio que quiera tenerbuenos ingresos tiene, en primer término, que actualizarel catastro. Esto se puede hacer ya sea mediante meca-nismos que pueden ser simples visitas domiciliares, hastacon una base en aerofotogrametría. Lo importante eshacerlo.

b) En muchas partes, el ciudadano que quiere cumplir consus deberes cívicos y pagar sus impuestos es maltratadoen el intento. Largas colas, falta de información y malaatención por parte de los funcionarios de la Tesorería,son algunas de las razones que desaniman a los contribu-yentes. La buena atención al público, particularmente paraquien desea estar al día en sus tributos es clave, ésto nosólo para incrementar los recursos sino para tener satis-fecho al ciudadano.

25

c) El presupuesto es un instrumento de planeación. Casisiempre es anual, y se elabora muchas veces simplemen-te actualizando el presupuesto anterior. Un buen presu-puesto debiera vincularse con una política de desarrollode más largo aliento, con base en los objetivos estratégi-cos del desarrollo de la localidad y debiera vincular lasfuentes y los usos de los recursos. También es muy im-portante que incorpore una adecuada valorización delaporte de la comunidad y el sector privado.

Por último, hay que gastarlo todo. Un buen indicador dela efectividad en el manejo de los recursos financieros es nodejar saldos inutilizados de un ejercicio a otro. Si así ocurre,quiere decir que algo anda mal. Un buen administrador haceuso de la totalidad de los recursos de que dispone, de lo con-trario corre el riesgo de perderlos en el ejercicio siguiente opeor aún, que bajen las asignaciones financieras por suponerque están sobrestimadas.

262226

5. Una buena administración municipal tie-ne que movilizar recursos de otros agen-tes locales y nacionales. Para hacerlotienen que desarrollar buenas capaci-dades negociadorasDada la escasa cantidad de recursos disponibles para aten-

der a las múltiples necesidades sociales, es necesario impulsarla cooperación entre los diversos agentes sociales einstitucionales. Es decir, sumar energías. De allí la necesidadde manejar técnicas de negociación, entendidas como mediopara ponerse de acuerdo, maximizar recursos y producir efec-tos sinérgicos.

Tal vez en el pasado ello no era fácil, porque vivíamos lailusión de que el gobierno contaba con los recursos necesariospara satisfacer las necesidades de la población. En el presente,hemos aprendido que es irreal pensar que el sector públicodispone de recursos suficientes para atender todos los proble-mas acuciantes del desarrollo.

Por otra parte, la complejidad creciente de la sociedadmoderna obliga a la movilización de recursos, inventiva y ener-gías de los diversos agentes sociales e institucionales.

27

Técnicas de Negociaciónpara que Todos Ganen

1.- Separe a las personas del problema: Ataque alproblema no a las personas. Lo óptimo es crear una espe-cie de equipo negociador conjunto con buenas relaciones,

empeñado en resolver el problema que les afecta a todos.

2.- Concéntrese en conciliar los intereses, no en

defender posiciones: Estas últimas bajo la forma deposturas irrenunciables son el obstáculo para llegar a acuer-dos razonables en que los diversos intereses sean respe-

tados.

3.- Invente opciones de mutuo beneficio: Busquecreativamente fórmulas nuevas, no previstas con anterio-ridad, que ambas partes ganen en más de lo que estaba enjuego inicialmente. Vea las oportunidades, no sólo el pro-

blema.

4.- Insista en que los criterios sean objetivos: Ellopermite desmenuzar el problema en sus detalles y cuanti-ficarlos en sus aspectos mesurables. También hagaoperativos los acuerdos generales, que después puedenser frente de conflicto por razones de interpretación

inadecuada.

Las actuales autoridades locales tienen que desarrollaradecuadas capacidades de relaciones públicas, concertación,negociación y otras técnicas que les permitan obtener y movi-lizar recursos de agentes locales y nacionales. El presupuestomunicipal constituye el «fondo semilla» para obtener otros re-cursos. Sólo así se puede romper el cerco de la escasez demedios, frente a la cantidad ilimitada de demandas.

28

5.- Si ellos son más poderosos, encuentre la al-

ternativa mejor al acuerdo negociado: Una explora-ción acerca de lo que usted podría hacer si no se logra un

acuerdo, puede fortalecer mucho su posición.

6.- Si ellos no entrenan en el juego, utilice el jiu-

jitsu de la negociación: Cuando afirmen su posición,no los ataque; cuando ataquen su posición, no los defien-da; cuando lo ataquen a usted, no conteste. Desvíe suataque y diríjalo siempre contra el problema. Si insistenen plantear posiciones, recurra a un tercero imparcial (me-

diación).

7.- Si ellos juegan sucio, negocie primero las re-

glas correctas del juego: Es decir, «marque la con-

cha», fije las normas del proceso negociador.

8.- Por último, no se pregunte quién va ganando,

es una evaluación inapropiada: Es como preguntarquién va ganando en un matrimonio; la buena negociación

permite que ambas partes ganen.

Cfr. FISHER, R. y W. Ury. Sí, de acuerdo: cómo negociar sin ceder.o (Probablemente el texto más leído sobre negociación).

29

El control del Plan Municipal, tal como fue expuesto enpuntos anteriores, sólo es posible y eficaz si es demandado orequerido por las instancias superiores del gobierno local, en-cabezadas por los propios alcaldes.

Si un alcalde no exige a sus directores, información per-manente y realista, sobre el cumplimiento de los objetivos, losniveles de ejecución de programas, proyectos prioritarios (ac-ciones) y la eficiencia en el uso de los recursos presupuesta-rios, éstos no se sentirán obligados a generar dicha informa-ción por lo que tampoco la exigirán a los niveles directivosmedios e instancias operativas del municipio.

Cuando esta exigencia está ausente en el interior del go-bierno, las reuniones directivas entre un Alcalde y sus directo-res (que deberían ser fundamentales para orientar y/o corre-gir la acción de gobierno), se transforman en intercambios deanécdotas y descripciones pobremente documentadas de loque sucede en el Municipio, o lo que es más común, en unapresentación más o menos formal de aspectos meramente ad-ministrativos no vinculados explícitamente con los problemasmunicipales prioritarios (resultados).

De ahí que el control gerencial debe formalizarse a travésde la petición y rendición de cuentas. La petición y rendiciónde cuentas constituye el proceso formal y periódico de pedir y

La rendición de cuentasen el gobierno municipal

30

dar información acerca de las acciones y resultados del PlanMunicipal que posibilita concretar en la práctica el proceso decontrol gerencial.

Sin la petición y rendición de cuentas permanente, ali-mentada por información sobre la eficacia y la eficiencia de lasacciones planificadas, no es posible el control, es decir, la con-tinua orientación y/o corrección de la acción gubernamentallocal.

Además, a través de ella es posible verificar el cumpli-miento de las responsabilidades y compromisos establecidosen el Plan, así como reorientarlos o redefinirlos en función desus resultados.

En el ámbito municipal, la finalidad última de la petición yrendición de cuentas es hacer efectiva la responsabilidad delos gobernantes (alcalde y demás ejecutivas municipales) antelos mandantes (población o comunidad del Municipio).

31

Requisitos que deben cumplirse en el pro-ceso de petición y rendición de cuentas

Para que la petición y rendición de cuentas sea eficaz (ypor ende sea posible el control gerencial), debe cumplir con lossiguientes requisitos:

Debe constituir una práctica insti-tucionalizada

El proceso de petición y rendición decuentas debe formar parte de las normas yprocedimientos de la organización. De estamanera se garantiza que todo funcionario mu-nicipal está obligado a rendir cuentas sobresus responsabilidades y a pedir cuentas sobrelas responsabilidades de sus subordinados.

Debe estar presente en todos los nive-les de la organización municipal

Todo funcionario que pide cuentas estátambién sujeto a rendirlas, por lo que nadiedentro de la organización está libre de respon-sabilidades. Así como los niveles operativos deuna alcaldía están obligados a rendir cuentaspor la ejecución de las acciones a su cargo antelas instancias respectivas, éstas deben rendircuentas al Alcalde sobre los resultados de ta-les acciones y acerca de los problemas muni-cipales; a su vez, el Presidente deberá rendircuentas ante el Cabildo y la población en ge-

32

neral, con respecto a los resultados de su ac-ción de gobierno y el manejo de los dinerospúblicos.

La evaluación de sus resultados (de lascuentas) debe dar lugar a premios osanciones

Aun cuando la finalidad última y más im-portante de la petición y rendición de cuentases controlar la acción gubernamental, tambiénposibilita la evaluación del personal (técnico ygerencial) sobre la base de criterios objetivos(eficacia y eficiencia en el desempeño de susfunciones).

Debe estar sustentada fundamental-mente en la información generada porlas evacuaciones de eficacia, ejecuciónpresupuestaria y eficiencia de las ac-ciones correspondientes al plan muni-cipal

En este sentido, el mismo Plan Municipal(a través de estimación de recursos, produc-tos y definición de objetivos), establece loscriterios para evaluar las cuentas. Por otro lado,las decisiones tomadas en cada rendición decuentas son incorporadas directamente o in-directamente en el Plan Municipal garantizán-dose así, la puesta en práctica del control.

33

Debe ser pública

El gobierno municipal a través del Presi-dente Municipal, está obligado a rendir cuen-tas ante la comunidad sobre los compromisosasumidos a través del Plan, brindándole la opor-tunidad de evaluar su gestión. El control de laacción gubernamental por parte de la comuni-dad debe ser un elemento clave de la partici-pación ciudadana en el desarrollo local.

34

La petición y rendición de cuentas es realmente un siste-ma de comunicación que permite el intercambio de informa-ción clave para la toma de decisiones. Este intercambio deinformación debe establecerse entre:

La petición y rendición decuentas en la práctica

Así, puede efectuarse a través de todos los niveles jerár-quicos, el proceso de petición y rendición de cuentas. Dentrode un esquema participativo de planificación, es recomendableinstrumentar el proceso en reuniones periódicas (entre el quepide y el que rinde cuentas), respaldadas por informes de rea-lización. En este sentido, la instancia que rinde cuentas elabo-ra un informe breve sobre la situación de las actividades, ac-ciones, programas o proyectos bajo su responsabilidad, el cual

El Presidente Municipal, el Cabildo y la socie-dad civil organizada.

Los presidentes y sus directores generales.

Los directores generales y los directores delínea o departamento.

Los directores de departamento y los jefes desección u oficina.

Los jefes de oficina y sus subalternos.

35

debe fundamentarse en los indicadores (cuantitativos y/o cua-litativos) establecidos previamente en el plan o en el programade trabajo específico que le había sido asignado. Dicho informepuede ser entregado antes de la reunión (de preferencia) o alinicio de la misma.

Las reuniones ofrecen un espacio dinámico para inter-cambiar puntos de vista, aclarar dudas sobre la informaciónpresentada, profundizar la evaluación de los aspectos especí-ficos tratados en la cuenta y buscar de manera conjunta (je-fes/subordinados) los correlativos necesarios para subsanarlas anormalidades detectadas; se reitera una vez más que lasdecisiones tomadas en las reuniones van acompañadas por laasignación de responsabilidades y tiempos de ejecución, cuyocumplimiento será evaluado en la próxima reunión y rendiciónde cuentas.

La información sobre la cual se basa la petición y rendi-ción de cuentas dependerá de las funciones y responsabilida-des de quienes rinden y piden cuentas, es decir, de su posiciónjerárquica dentro de la estructura organizativa del gobiernomunicipal.

En términos generales, pueden distinguirse tres nivelesdirectivos básicos dentro de la administración municipal: unprimer nivel que podría denominarse directivo, con funcionesfundamentalmente estratégicas, del cual forman parte el Al-calde, los directores generales (o sectoriales) y los directores(o presidente/administradores generales) de empresas o deinstituciones descentralizadas del gobierno municipal; un se-gundo nivel, que asume funciones más ejecutivas y de coordi-

nación, comúnmente denominados mandos medios, del cualforman parte los directores de línea o jefes de departamento;y un nivel operativo del cual forman parte los jefes de secciónu oficina.

En los niveles directivos es donde teóricamente se tomala decisión final sobre los problemas a enfrentar, las metas dedesarrollo local y las estrategias globales a seguir, tanto parala ejecución del Plan como para el fortalecimiento de la organi-zación municipal; en estos niveles se concreta la vinculaciónentre los aspectos técnicos y políticos de la gestión municipal.

Los niveles directivos medios asumen la función de tra-ducir las directrices definidas en los niveles directivos en pla-nes y programas concretos, asumiendo la coordinación gene-ral de un conjunto de acciones (programas, proyectos, etc.) ydistribuyendo responsabilidades específicas (en el ámbito decada acción, programa o proyecto) de coordinación y ejecu-ción a los niveles operativos.

Los niveles directivos descritos sólo ayudan a definir lasfunciones generales de cada instancia de decisión y, por su-puesto, plantear un esquema básico de petición y rendición decuentas, ya que dentro de una concepción participativa degerencia (propuesta en este manual), la diferenciación funcio-nal de los distintos niveles directivos no pueden ser tan estric-tas; recordemos que dentro de esta concepción, la definiciónde prioridades, objetivos y acciones, no sólo se establece através de una interacción dinámica entre los distintos nivelesde decisión del gobierno, sino además, con la intervención ac-tiva de la sociedad civil organizada.

36

3737

Información básica de la rendición de cuen-tas por parte de los niveles directivosoperativos

Los niveles directivos operativos dentro de una organi-zación coordinan directamente la ejecución de las acciones yactividades del Plan; por esta razón, sus reportes (informes derealización) están centrados en los niveles de ejecución físicay presupuestaria de las mismas; así, el responsable operativode un proyecto de vialidad urbana, deberá precisar, por ejem-plo, el número de kilómetros pavimentados y su calidad, lalocalización de las vías pavimentadas, el presupuesto, tiempoy demás recursos empleados para su realización, etc.; ade-más, el informe (y la cuenta) deberá establecer cuan-titativamente y cualitativamente la comparación entre lo eje-cutado y gastado, y lo que se esperaba ejecutar y gastar; dan-do lugar a la evaluación (indicadores de ejecución física, presu-puestaria y de eficiencia). Esta evaluación (causas de las posi-bles desviaciones) es discutida dando lugar a los correctivospertinentes. De acuerdo con las consideraciones anteriores, elformato básico para registrar la información de una rendi-ción de cuentas por parte del nivel operativo podría ser elsiguiente:

38

Obviamente, los últimos tres aspectos del formato son de-finidos durante la reunión de petición y rendición de cuentas.

Rendición de cuentas enel nivel operativo

Problema objeto de cuenta: Fecha:

Unidad o funcionario que pide cuentas:Unidad o funcionario que rinde cuentas:Acción (y actividades) objeto de la cuenta:

Productosobtenidos

hasta la fecha:

Productosprogramadospara la fecha:

Indicadores deejecución física:

Presupuesto gastado en la acción hasta la fecha:

Presupuesto programado para la acción para la fecha:

Indicador de ejecucion presupuestaria:

Causas de las desviaciones(diferencia entre lo programado y lo ejecutado):

Correctivos: Responsables: Tiempos derealización:

Acciones a evaluar en la próxima cuenta / fecha:

Producto Obtenido/Producto Programado

Presupuesto gastado/Presupuesto Programado

39

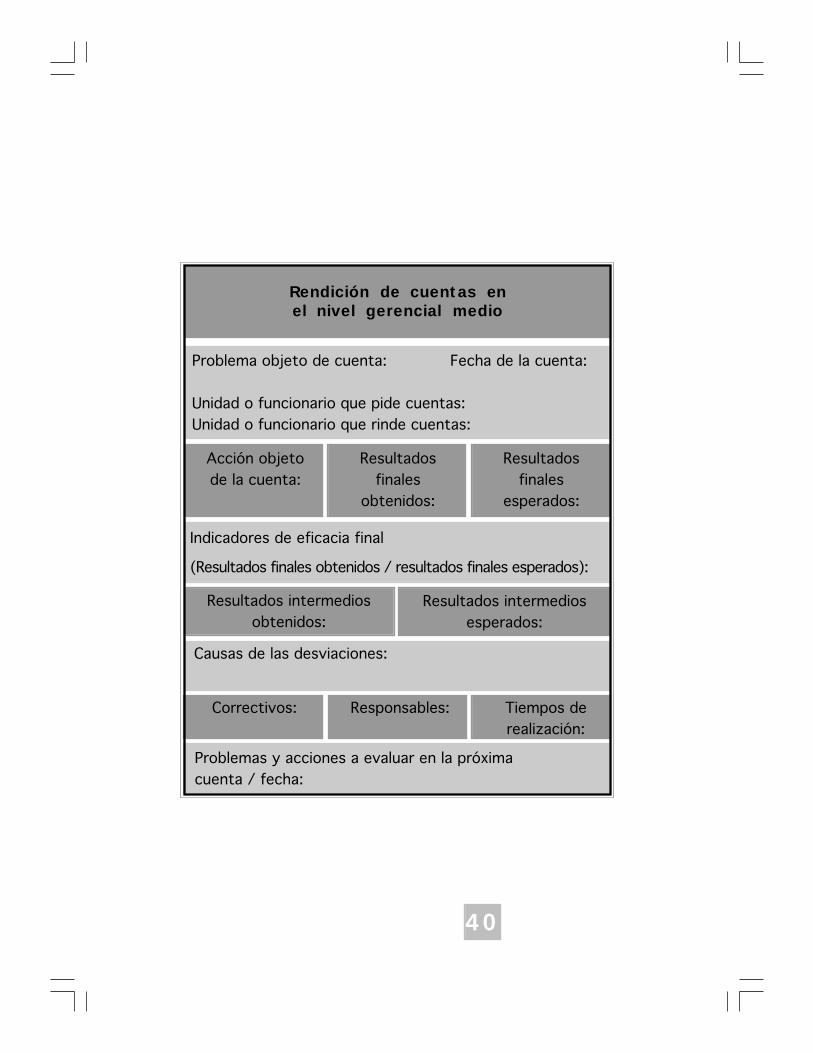

Información básica para las reuniones de pe-tición y rendición de cuentas en los nivelesdirectivos medios y niveles directivos

Los niveles directivos (Presidentes y secreta-rios generales), exigen de los niveles directi-vos medios, el cumplimiento de los objetivosy metas establecidos en el plan. En esos tér-minos, se les evalúa el rendimiento. Aquí esfundamental que la información de un informede realización se concentre en resultados, esdecir, en la eficacia de las acciones y activida-des que la gerencia media tiene la responsabi-lidad de coordinar. Ciertamente, la informaciónsobre los grados de ejecución física y presu-puestaria, sobre la cual la gerencia media pidiócuenta a los niveles operativos, puede com-plementar su rendición de cuentas a los nive-les superiores, sobre todo si tal informaciónes necesaria para explicar posibles desviacio-nes en la obtención de resultados.

40

Problema objeto de cuenta: Fecha de la cuenta:

Unidad o funcionario que pide cuentas:Unidad o funcionario que rinde cuentas:

Acción objetode la cuenta:

Resultadosfinales

obtenidos:

Resultadosfinales

esperados:

Causas de las desviaciones:

Correctivos: Responsables: Tiempos derealización:

Problemas y acciones a evaluar en la próximacuenta / fecha:

Rendición de cuentas enel nivel gerencial medio

Indicadores de eficacia final

(Resultados finales obtenidos / resultados finales esperados):

Resultados intermediosobtenidos:

Resultados intermediosesperados:

41

Así, el formato básico de un informe de realización quelos niveles directivos medios deberían discutir con el nivel di-rectivo, podría asumir las características que se señalan en elrecuadro de rendición de cuentas en el nivel gerencial medio.

La rendición de cuentas que los niveles directivos supe-riores (directores sectoriales o generales) realizan al Alcaldese establece de igual manera que los niveles directivos inter-medios (mandos medios), por lo que el formato de la rendiciónde cuentas es similar en ambos niveles. La diferencia reside enel volumen de información: los directores generales o sectoria-les tienen bajo su responsabilidad el manejo de un conjunto deproblemas (y por ende, numerosas acciones, programas o pro-yectos), por lo que deben ser capaces de suministrar al Alcal-de una síntesis de la situación sobre los problemas y planescuya coordinación general está bajo su responsabilidad. Sobrela base de esta información agregada (pero sustentada en in-dicadores puntuales sobre cada problema y acción del Munici-pio, suministrados por los niveles directivos inferiores), es comoel Presidente rinde cuentas al Cabildo y a la sociedad civil.

De esta manera, el proceso de petición y rendición decuentas posibilita el control de la acción gubernamental, ex-tendiéndolo a la ciudadanía, generando presiones para que seincrementen los niveles de responsabilidad, eficacia y eficien-cia de la acción local.

En cuanto a los mecanismos a través de los cuales elPresidente puede rendir cuentas a la sociedad civil sobre losresultados de la acción gubernamental, éstos pueden ser muyvariados. A manera de ejemplos podemos mencionar: boleti-nes informativos, programas de radio o televisivos, apertura

42

de oficinas especializadas de información a la comunidad, asícomo la utilización de instrumentos de participación ciudada-na (cabildos abiertos, foros cívicos, etc.).

Independientemente de los mecanismos a utilizar, es fun-damental que la ciudadanía pueda interactuar con el gobiernodurante la rendición de cuentas, evaluando y siguiendo o exi-giendo modificaciones a las iniciativas gubernamentales.

Bibliografía

Constitución Política de los Estados UnidosMexicanos. (2000). México, D.F.

Declaración Mundial sobre la AutonomíaLocal. (1985). 27o. Congreso Mundial deIULA, Brasil, IULA.

FISHER, R. y W. Ury (1985). Sí, de acuerdo:cómo negociar sin ceder, Bogotá, Norma.

Et-al (1985). Guías Técnicas para la Capacita-ción del Servidor Público Municipal; INAP—CEDEMUN, México.

Et-al (1999). ABC de Gobierno Municipal; Ins-tituto de Desarrollo Municipal, México.

Rosales Ortega, Mario (1994). Los Secretosdel Buen Alcalde, IULA/CELCADEL, Santiago deChile.

43

México D.F.Diciembre 2004

Tiraje: 5,000 ejemplares