Presentación sobre AUDITORIA FISCAL.pdf

50

AUDITORÍA PARA LA ELABORACIÓN DEL DICTAMEN E INFORME FISCAL: Aspectos Normativos e Incumplimientos tributarios en el Desarrollo de la Auditoría, Elaboración y Presentación. San Miguel, 08 de marzo de 2014 Exp ositor: LIC MAF.RAMON ARMANDO AL V ARADO Los criterios vertidos son responsabilidad del expositor. Contador Público y Analista Financiero

Transcript of Presentación sobre AUDITORIA FISCAL.pdf

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 1/50

AUDITORÍA PARA LA ELABORACIÓN DEL DICTAMENE INFORME FISCAL:

Aspectos Normativos e Incumplimientos tributarios en el

Desarrollo de la Auditoría, Elaboración y Presentación.

San Miguel, 08 de marzo de 2014

Expositor: LIC MAF.RAMON ARMANDO ALVARADO

Los cri terios vertidos son responsabilidad del expositor.

Contador Público y Analista Financiero

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 2/50

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 3/50

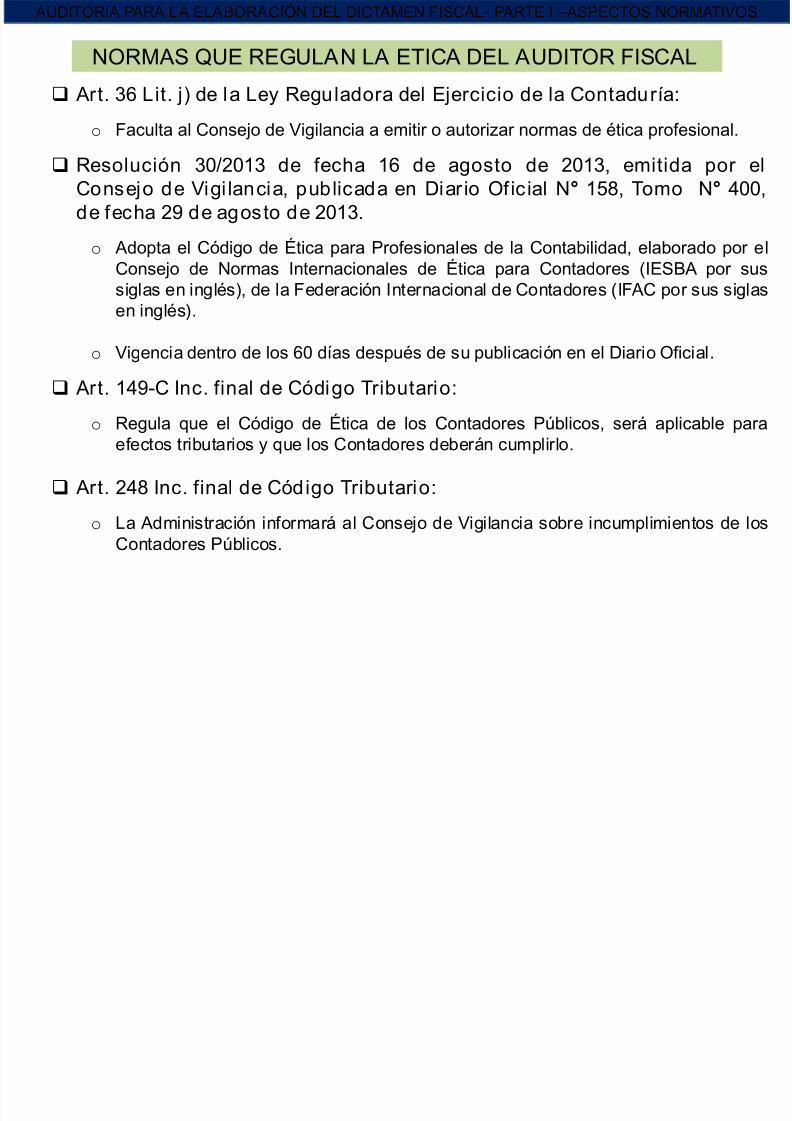

NORMAS QUE REGULAN LA ETICA DEL AUDITOR FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

Art. 36 Lit. j) de la Ley Reguladora del Ejercicio de la Contaduría:

o

Faculta al Consejo de Vigilancia a emitir o autorizar normas de ética profesional. Resolución 30/2013 de fecha 16 de agosto de 2013, emitida por el

Consejo de Vigi lancia, publicada en Diar io Oficial N° 158, Tomo N° 400,de fecha 29 de agosto de 2013.

o Adopta el Código de Ética para Profesionales de la Contabilidad, elaborado por el

Consejo de Normas Internacionales de Ética para Contadores (IESBA por sussiglas en inglés), de la Federación Internacional de Contadores (IFAC por sus siglasen inglés).

o Vigencia dentro de los 60 días después de su publicación en el Diario Oficial.

Art. 149-C Inc. final de Código Tributario:

o Regula que el Código de Ética de los Contadores Públicos, será aplicable paraefectos tributarios y que los Contadores deberán cumplirlo.

Art. 248 Inc. final de Código Tributario:

o La Administración informará al Consejo de Vigilancia sobre incumplimientos de los

Contadores Públicos.

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 4/50

NORMAS QUE REGULAN LA ETICA DEL AUDITOR FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

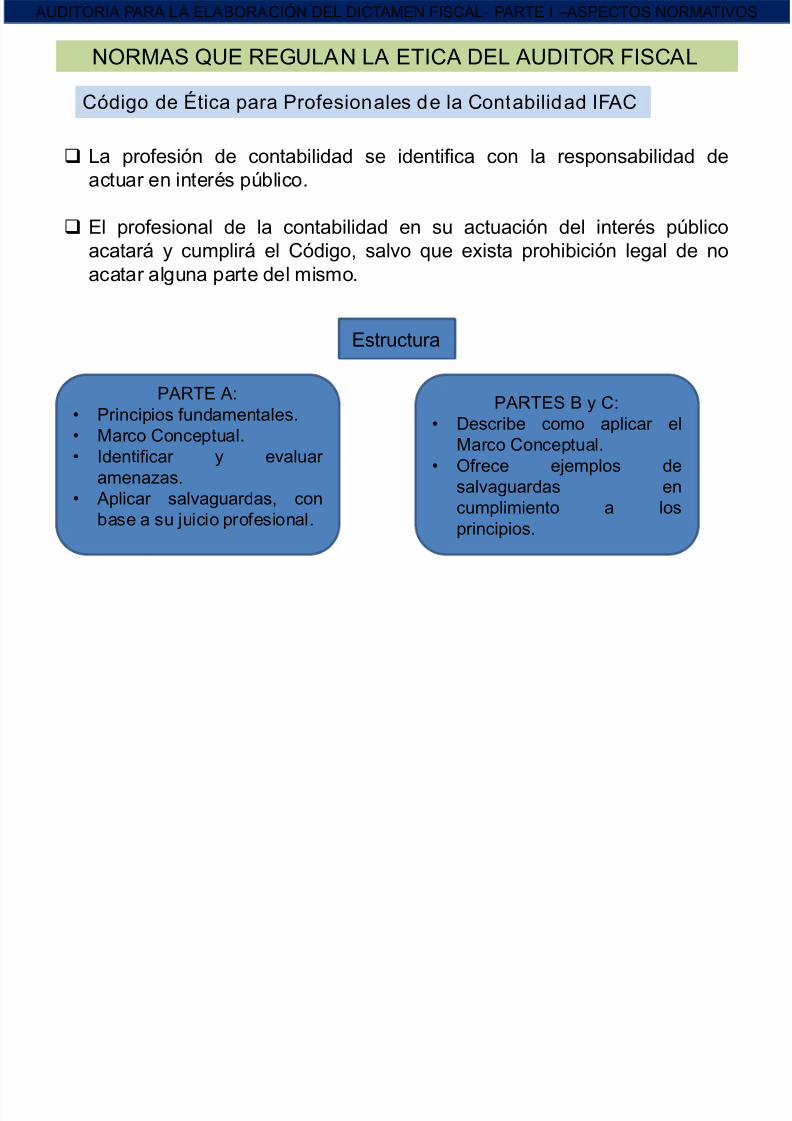

Código de Ética para Profesionales de la Contabilidad IFAC

La profesión de contabilidad se identifica con la responsabilidad deactuar en interés público.

El profesional de la contabilidad en su actuación del interés públicoacatará y cumplirá el Código, salvo que exista prohibición legal de no

acatar alguna parte del mismo.

Estructura

PARTE A:• Principios fundamentales.• Marco Conceptual.• Identificar y evaluar

amenazas.• Aplicar salvaguardas, con

base a su juicio profesional.

PARTES B y C:• Describe como aplicar el

Marco Conceptual.• Ofrece ejemplos de

salvaguardas encumplimiento a losprincipios.

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 5/50

NORMAS QUE REGULAN LA ETICA DEL AUDITOR FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

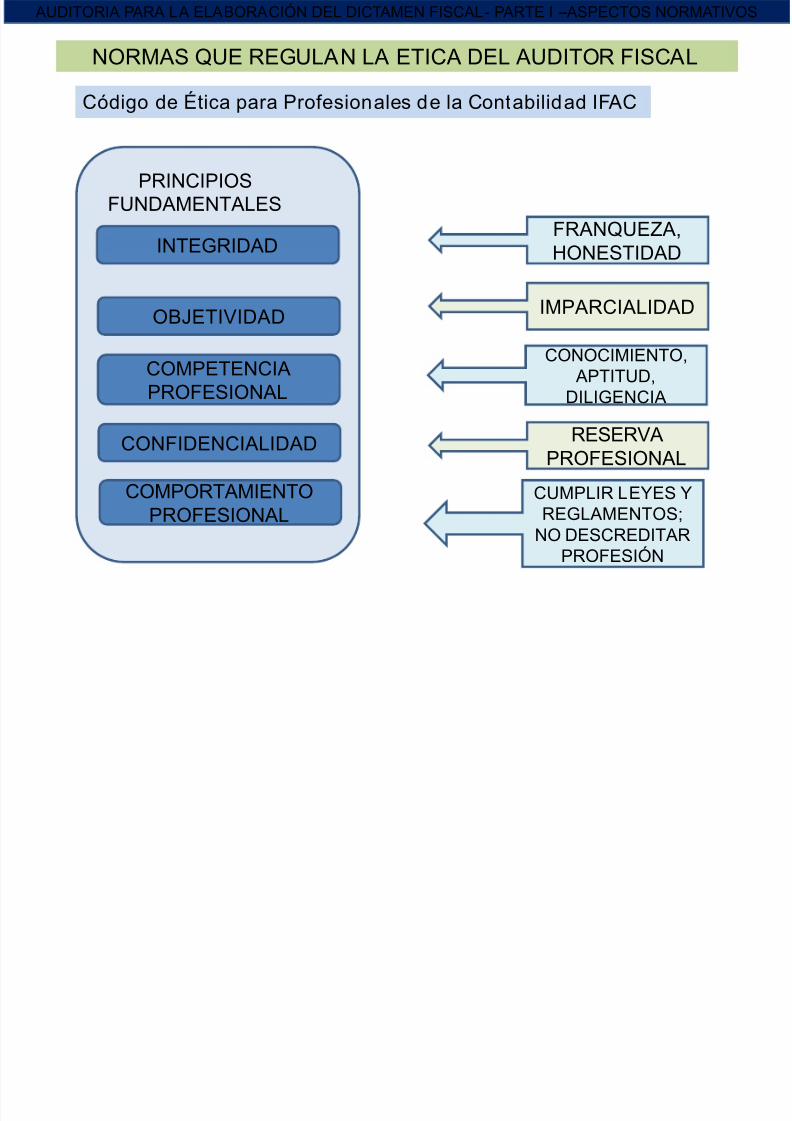

Código de Ética para Profesionales de la Contabilidad IFAC

PRINCIPIOSFUNDAMENTALES

INTEGRIDAD

OBJETIVIDAD

COMPETENCIAPROFESIONAL

CONFIDENCIALIDAD

COMPORTAMIENTOPROFESIONAL

FRANQUEZA,HONESTIDAD

IMPARCIALIDAD

CONOCIMIENTO, APTITUD,

DILIGENCIA

RESERVAPROFESIONAL

CUMPLIR LEYES YREGLAMENTOS;

NO DESCREDITAR

PROFESIÓN

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 6/50

NORMAS QUE REGULAN LA ETICA DEL AUDITOR FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

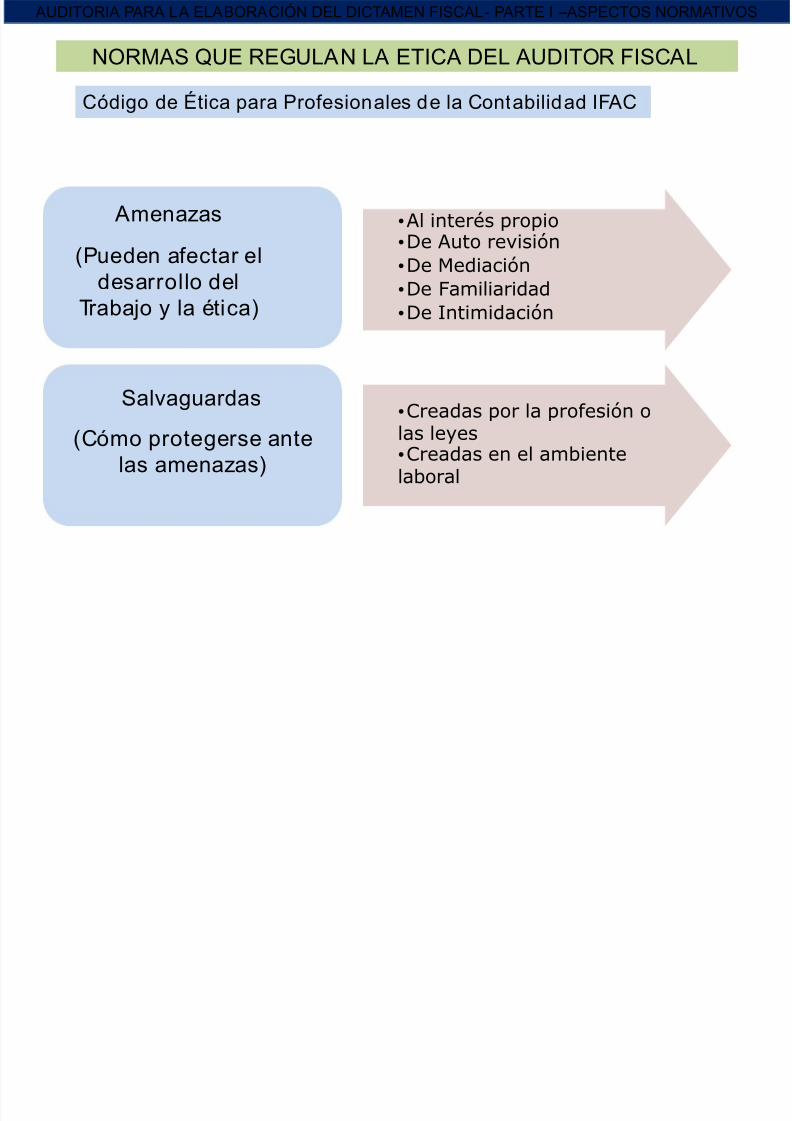

Código de Ética para Profesionales de la Contabilidad IFAC

Amenazas

(Pueden afectar el

desarrollo delTrabajo y la ética)

Salvaguardas

(Cómo protegerse antelas amenazas)

•Al interés propio•De Auto revisión

•De Mediación

•De Familiaridad

•De Intimidación

•

Creadas por la profesión olas leyes•Creadas en el ambientelaboral

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 7/50

NORMAS LEGALES Y REGLAMENTARIAS QUE REGULAN LA AUDITORÍA FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

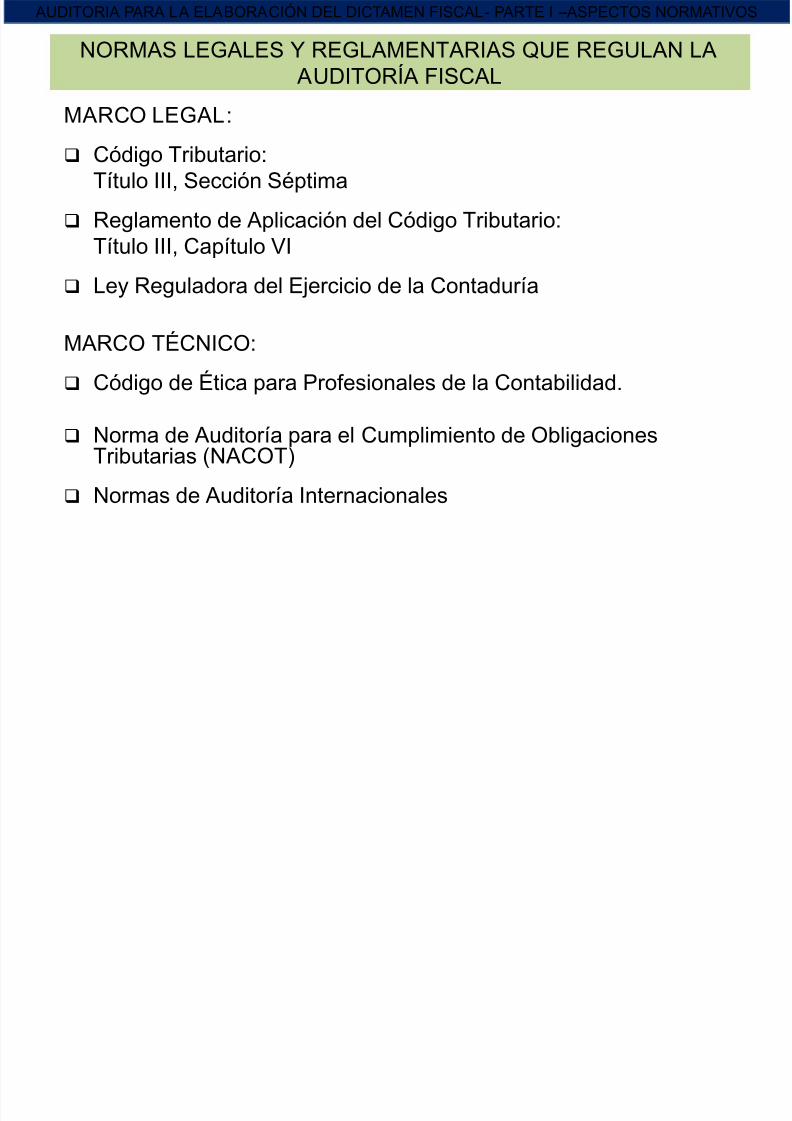

MARCO LEGAL:

Código Tributario:Título III, Sección Séptima

Reglamento de Aplicación del Código Tributario:Título III, Capítulo VI

Ley Reguladora del Ejercicio de la Contaduría

MARCO TÉCNICO:

Código de Ética para Profesionales de la Contabilidad.

Norma de Auditoría para el Cumplimiento de ObligacionesTributarias (NACOT)

Normas de Auditoría Internacionales

Ó

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 8/50

NORMAS LEGALES Y REGLAMENTARIAS QUE REGULAN LA AUDITORÍA FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

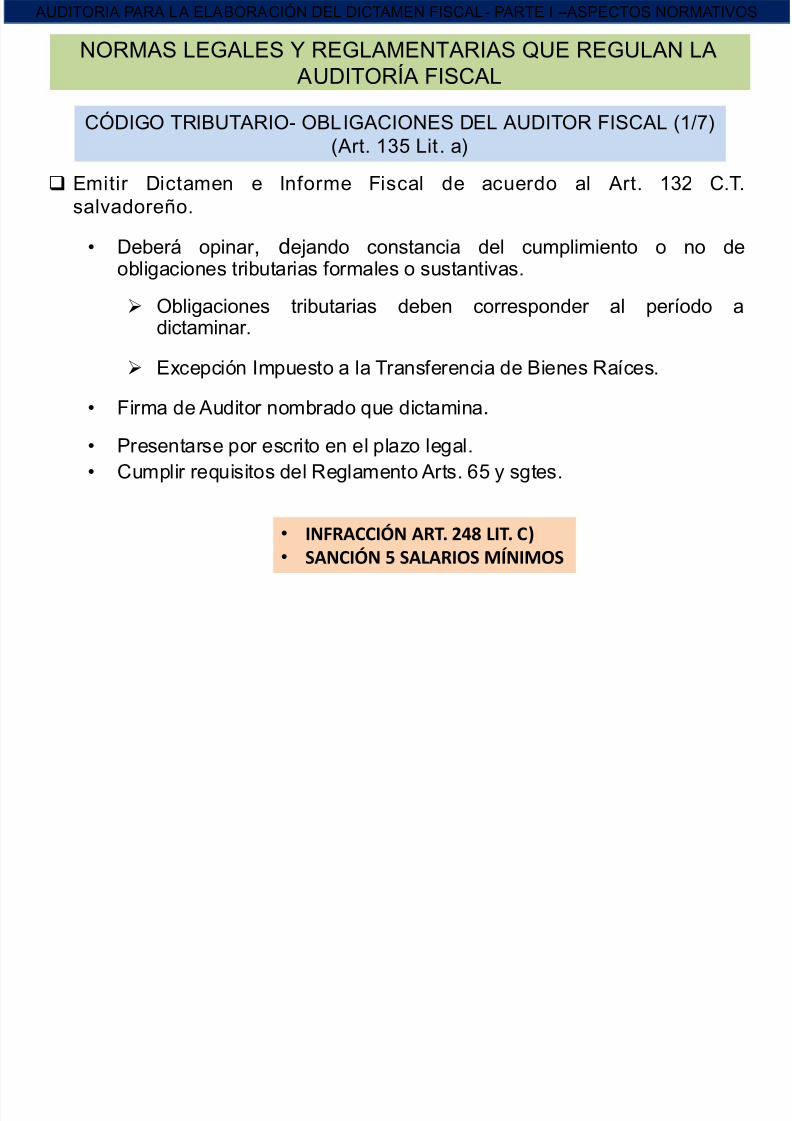

CÓDIGO TRIBUTARIO- OBLIGACIONES DEL AUDITOR FISCAL (1/7)(Art. 135 Lit. a)

Emitir Dictamen e Informe Fiscal de acuerdo al Art. 132 C.T.salvadoreño.

• Deberá opinar , dejando constancia del cumplimiento o no de

obligaciones tributarias formales o sustantivas. Obligaciones tributarias deben corresponder al período a

dictaminar.

Excepción Impuesto a la Transferencia de Bienes Raíces.

•

Firma de Auditor nombrado que dictamina.• Presentarse por escrito en el plazo legal.• Cumplir requisitos del Reglamento Arts. 65 y sgtes.

• INFRACCIÓN ART. 248 LIT. C)• SANCIÓN 5 SALARIOS MÍNIMOS

Ó

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 9/50

NORMAS LEGALES Y REGLAMENTARIAS QUE REGULAN LA AUDITORÍA FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

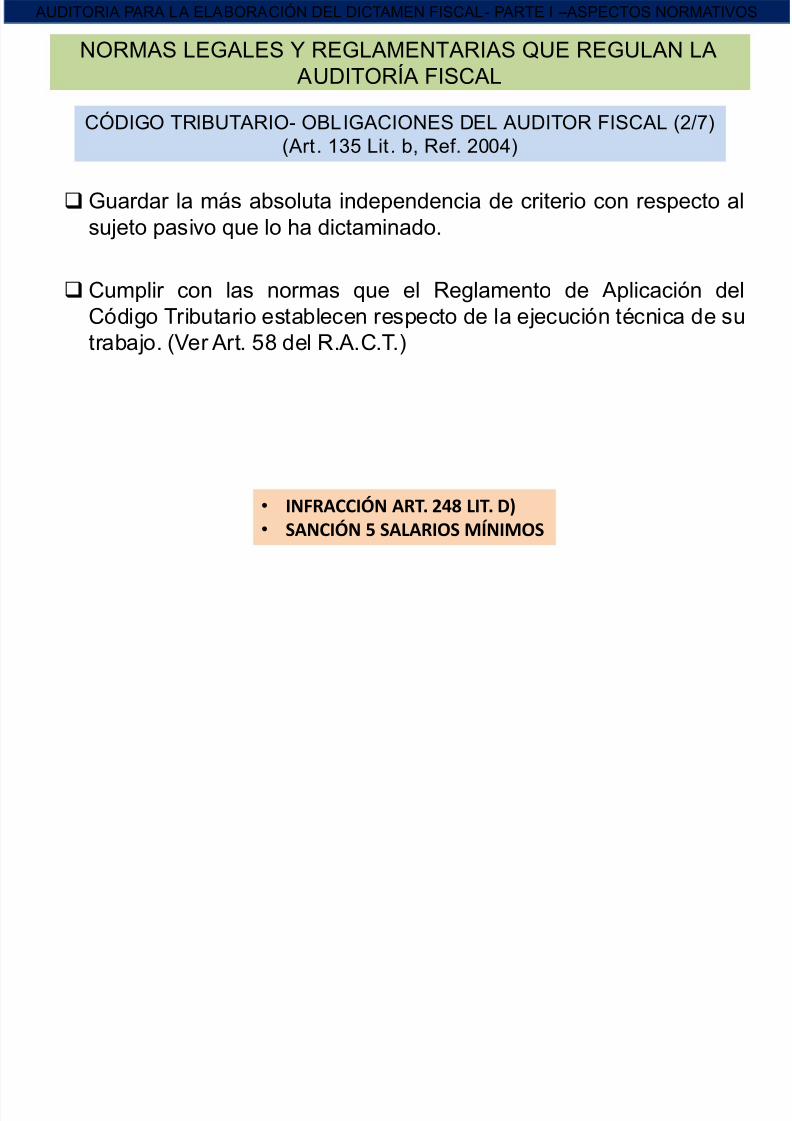

CÓDIGO TRIBUTARIO- OBLIGACIONES DEL AUDITOR FISCAL (2/7)

(Art. 135 Lit. b, Ref. 2004)

• INFRACCIÓN ART. 248 LIT. D)• SANCIÓN 5 SALARIOS MÍNIMOS

Guardar la más absoluta independencia de criterio con respecto alsujeto pasivo que lo ha dictaminado.

Cumplir con las normas que el Reglamento de Aplicación delCódigo Tributario establecen respecto de la ejecución técnica de sutrabajo. (Ver Art. 58 del R.A.C.T.)

Ó

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 10/50

NORMAS LEGALES Y REGLAMENTARIAS QUE REGULAN LA AUDITORÍA FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

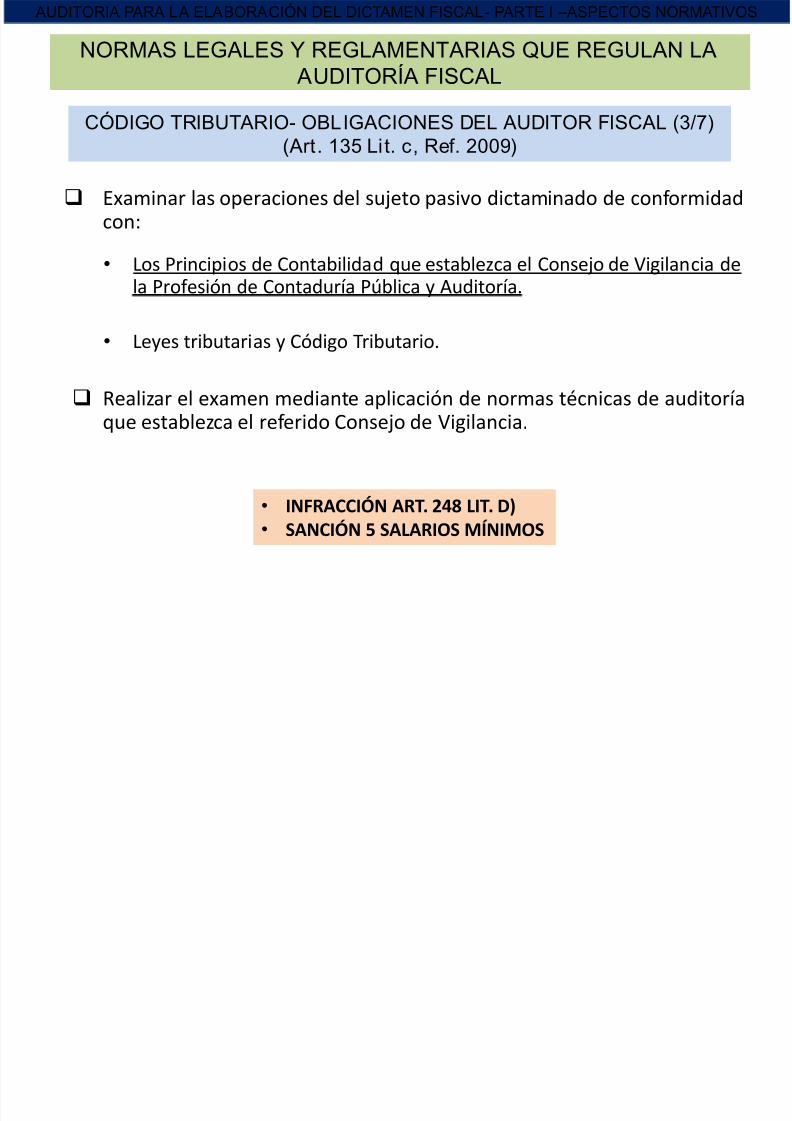

CÓDIGO TRIBUTARIO- OBLIGACIONES DEL AUDITOR FISCAL (3/7)

(Art. 135 Lit. c, Ref. 2009)

• INFRACCIÓN ART. 248 LIT. D)• SANCIÓN 5 SALARIOS MÍNIMOS

Examinar las operaciones del sujeto pasivo dictaminado de conformidadcon:

• Los Principios de Contabilidad que establezca el Consejo de Vigilancia dela Profesión de Contaduría Pública y Auditoría.

• Leyes tributarias y Código Tributario.

Realizar el examen mediante aplicación de normas técnicas de auditoría

que establezca el referido Consejo de Vigilancia.

Ó

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 11/50

NORMAS LEGALES Y REGLAMENTARIAS QUE REGULAN LA AUDITORÍA FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

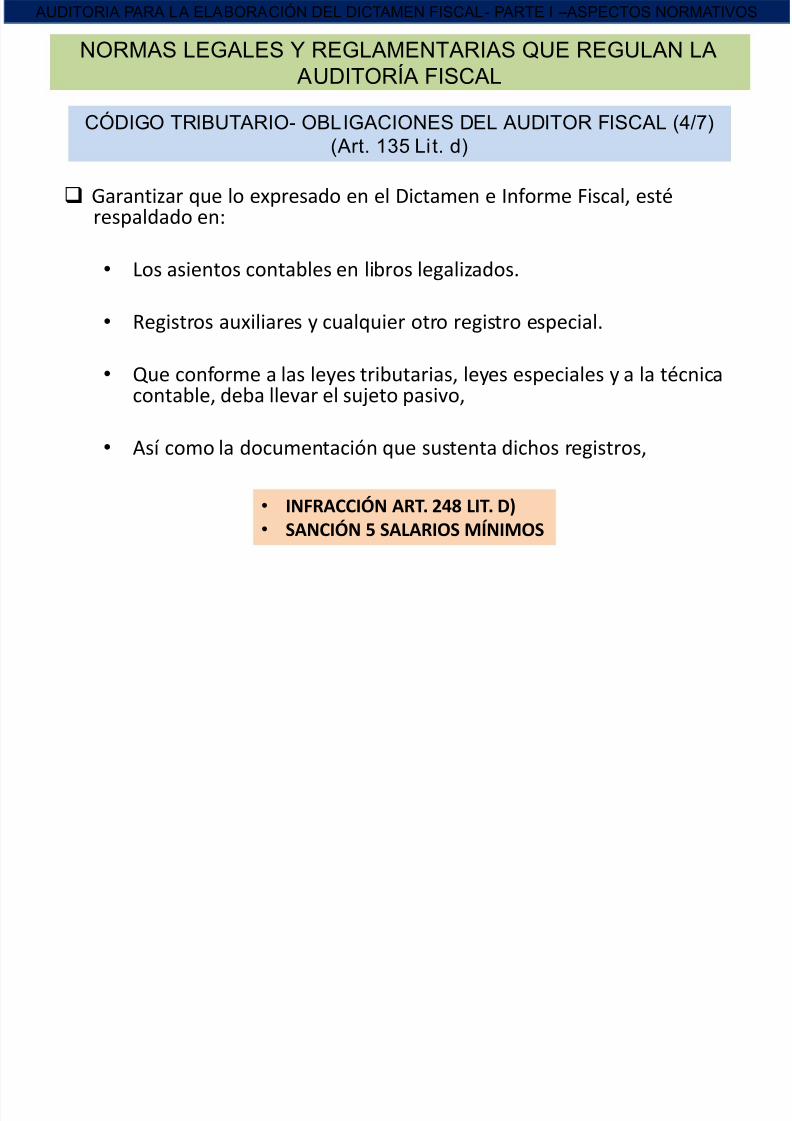

CÓDIGO TRIBUTARIO- OBLIGACIONES DEL AUDITOR FISCAL (4/7)

(Art. 135 Lit. d)

• INFRACCIÓN ART. 248 LIT. D)• SANCIÓN 5 SALARIOS MÍNIMOS

Garantizar que lo expresado en el Dictamen e Informe Fiscal, estérespaldado en:

•

Los asientos contables en libros legalizados.

• Registros auxiliares y cualquier otro registro especial.

• Que conforme a las leyes tributarias, leyes especiales y a la técnicacontable, deba llevar el sujeto pasivo,

• Así como la documentación que sustenta dichos registros,

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 12/50

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL PARTE I ASPECTOS NORMATIVOS

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 13/50

NORMAS LEGALES Y REGLAMENTARIAS QUE REGULAN LA AUDITORÍA FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

CÓDIGO TRIBUTARIO- OBLIGACIONES DEL AUDITOR FISCAL (6/7)

(Art. 135 Lit. f) Ref. 2009)

• INFRACCIÓN ART. 248 LIT. D)• SANCIÓN 5 SALARIOS MÍNIMOS

Reflejar en el Dictamen e Informe Fiscal del sujeto pasivo dictaminado:

• La situación tributaria

• Nota o apartado que las operaciones realizadas con sujetosrelacionados o con sujetos domiciliados, constituidos o ubicados enpaíses , estados o territorios con regímenes fiscales preferentes, debaja o nula tributación o paraísos fiscales cumplen con las leyestributarias y el Código Tributario (reforma dic. 2009)

Para la A.T. tendrá el mismo numero asignado por el CVCPYA,(reformado dic. 2009)

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL PARTE I ASPECTOS NORMATIVOS

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 14/50

NORMAS LEGALES Y REGLAMENTARIAS QUE REGULAN LA AUDITORÍA FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

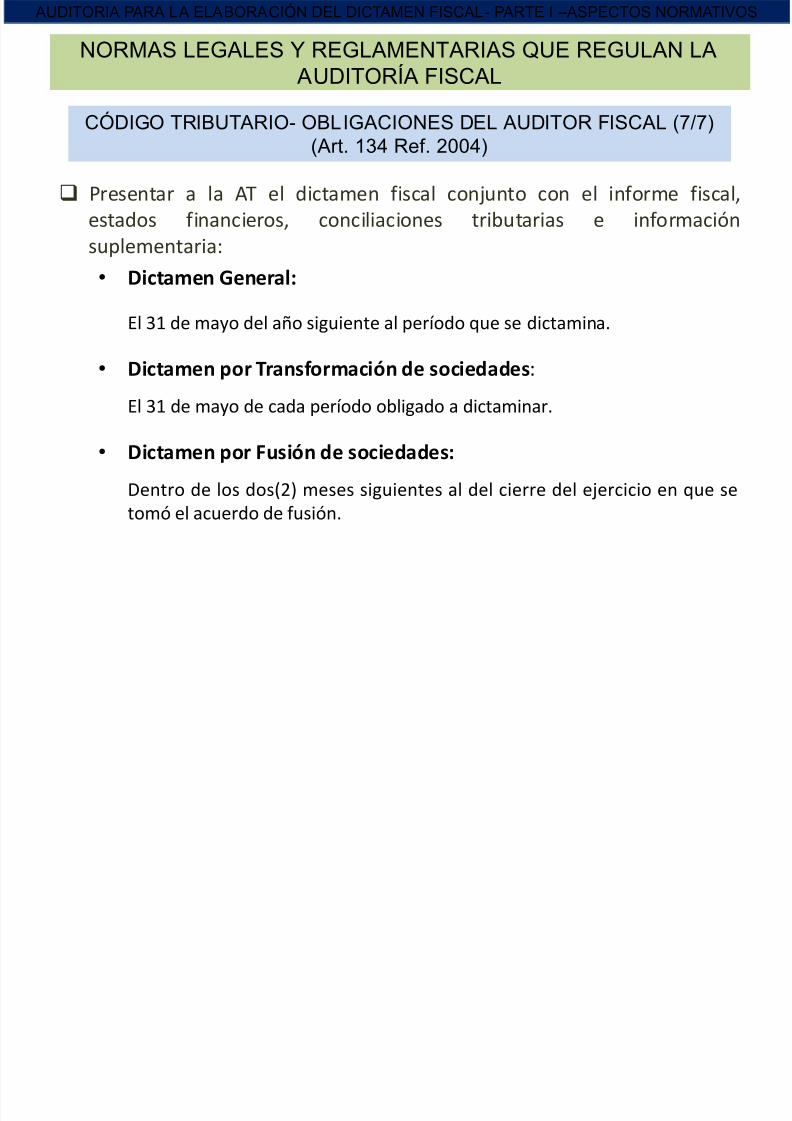

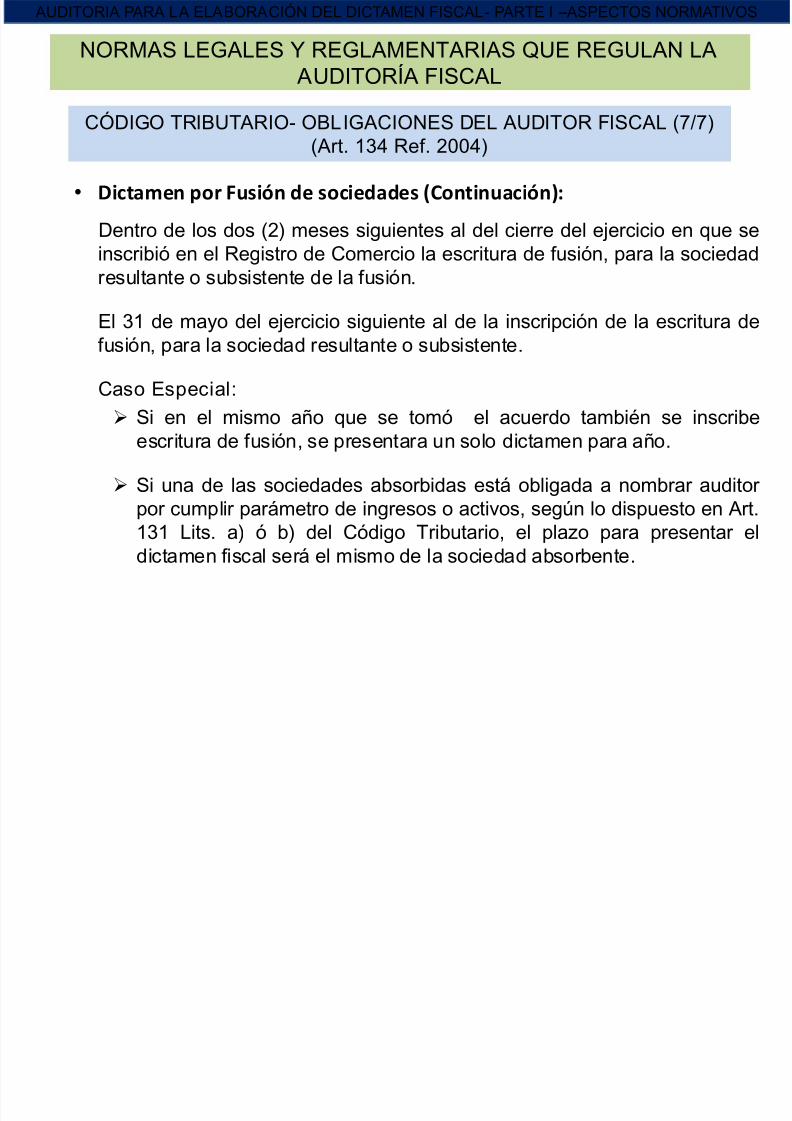

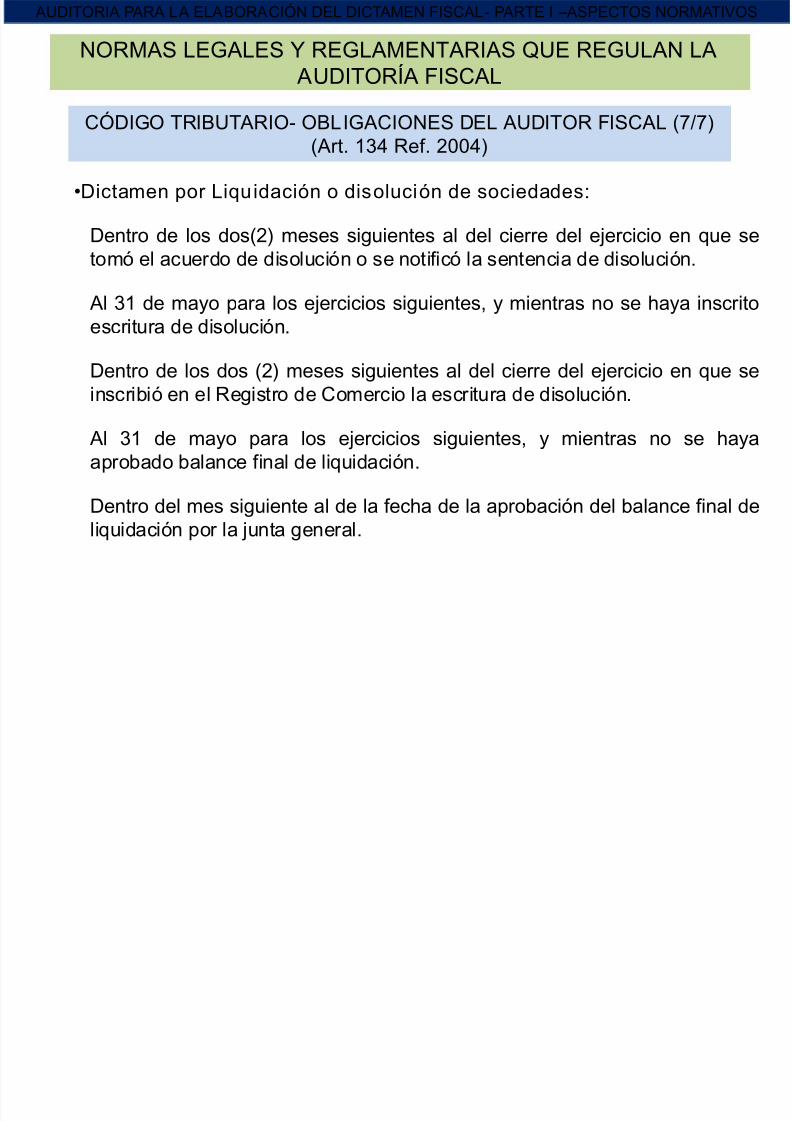

CÓDIGO TRIBUTARIO- OBLIGACIONES DEL AUDITOR FISCAL (7/7)

(Art. 134 Ref. 2004)

Presentar a la AT el dictamen fiscal conjunto con el informe fiscal,estados financieros, conciliaciones tributarias e informaciónsuplementaria:

• Dictamen General:

El 31 de mayo del año siguiente al período que se dictamina.

• Dictamen por Transformación de sociedades:

El 31 de mayo de cada período obligado a dictaminar.

• Dictamen por Fusión de sociedades:

Dentro de los dos(2) meses siguientes al del cierre del ejercicio en que setomó el acuerdo de fusión.

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 15/50

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL PARTE I ASPECTOS NORMATIVOS

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 16/50

NORMAS LEGALES Y REGLAMENTARIAS QUE REGULAN LA AUDITORÍA FISCAL

AUDITORIA PARA LA ELABORACIÓN DEL DICTAMEN FISCAL- PARTE I – ASPECTOS NORMATIVOS

CÓDIGO TRIBUTARIO- OBLIGACIONES DEL AUDITOR FISCAL (7/7)

(Art. 134 Ref. 2004)

•Dictamen por Liquidación o disolución de sociedades:

Dentro de los dos(2) meses siguientes al del cierre del ejercicio en que setomó el acuerdo de disolución o se notificó la sentencia de disolución.

Al 31 de mayo para los ejercicios siguientes, y mientras no se haya inscritoescritura de disolución.

Dentro de los dos (2) meses siguientes al del cierre del ejercicio en que seinscribió en el Registro de Comercio la escritura de disolución.

Al 31 de mayo para los ejercicios siguientes, y mientras no se hayaaprobado balance final de liquidación.

Dentro del mes siguiente al de la fecha de la aprobación del balance final deliquidación por la junta general.

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 17/50

17

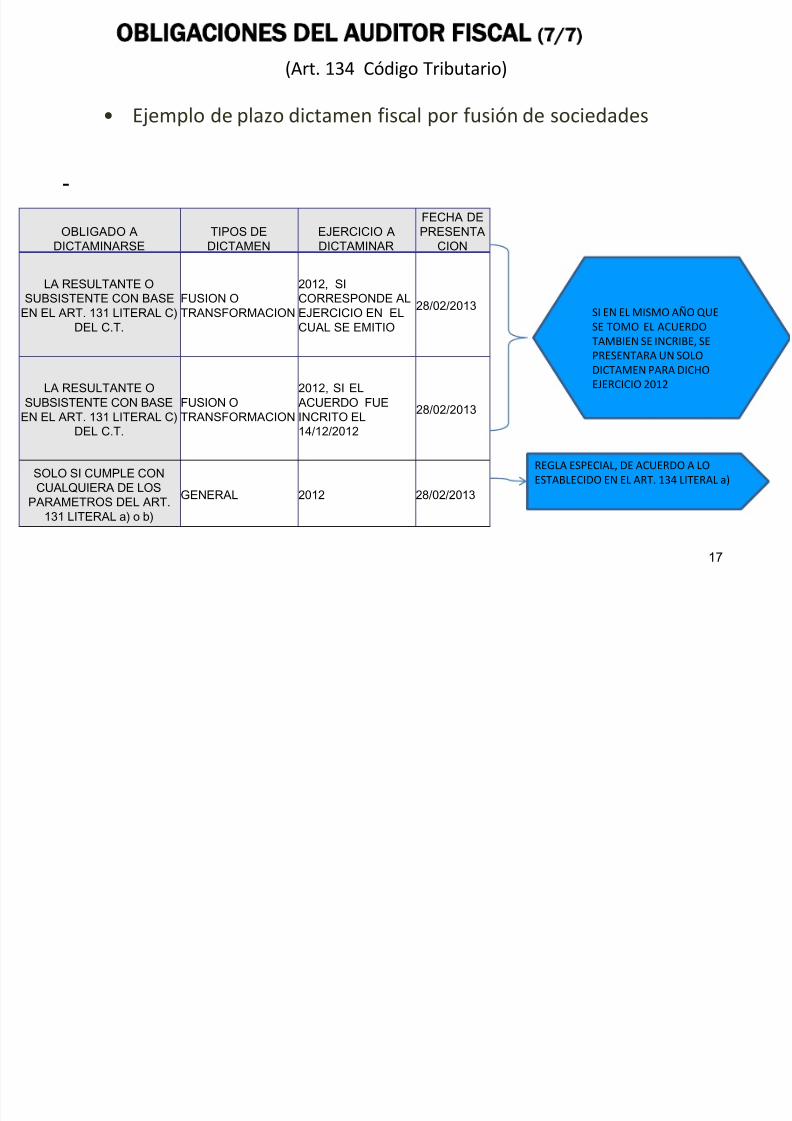

(Art. 134 Código Tributario)

-

OBLIGADO ADICTAMINARSE

TIPOS DEDICTAMEN

EJERCICIO ADICTAMINAR

FECHA DEPRESENTA

CION

LA RESULTANTE OSUBSISTENTE CON BASE

EN EL ART. 131 LITERAL C)DEL C.T.

FUSION OTRANSFORMACION

2012, SICORRESPONDE ALEJERCICIO EN ELCUAL SE EMITIO

28/02/2013

LA RESULTANTE OSUBSISTENTE CON BASE

EN EL ART. 131 LITERAL C)DEL C.T.

FUSION O

TRANSFORMACION

2012, SI ELACUERDO FUE

INCRITO EL14/12/2012

28/02/2013

SOLO SI CUMPLE CONCUALQUIERA DE LOS

PARAMETROS DEL ART.131 LITERAL a) o b)

GENERAL 2012 28/02/2013

SI EN EL MISMO AÑO QUESE TOMO EL ACUERDOTAMBIEN SE INCRIBE, SEPRESENTARA UN SOLODICTAMEN PARA DICHOEJERCICIO 2012

REGLA ESPECIAL, DE ACUERDO A LOESTABLECIDO EN EL ART. 134 LITERAL a)

• Ejemplo de plazo dictamen fiscal por fusión de sociedades

OBLIGACIONES DEL AUDITOR FISCAL

7/7)

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 18/50

18

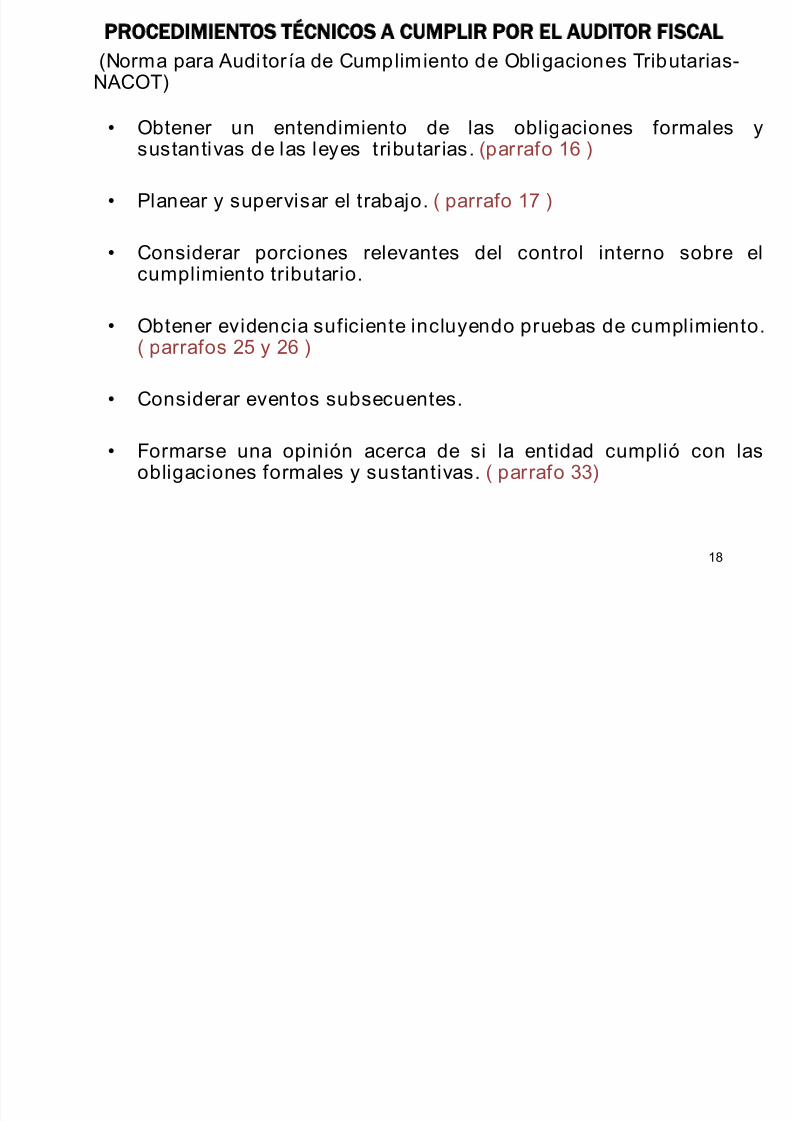

PROCEDIMIENTOS TÉCNICOS A CUMPLIR POR EL AUDITOR FISCAL

(Norma para Auditor ía de Cumplimiento de Obligaciones Tributarias-NACOT)

• Obtener un entendimiento de las obligaciones formales ysustantivas de las leyes tributarias. (parrafo 16 )

• Planear y supervisar el trabajo. ( parrafo 17 )

• Considerar porciones relevantes del control interno sobre el

cumplimiento tributario.

• Obtener evidencia suficiente incluyendo pruebas de cumplimiento.( parrafos 25 y 26 )

• Considerar eventos subsecuentes.

• Formarse una opinión acerca de si la entidad cumplió con lasobligaciones formales y sustantivas. ( parrafo 33)

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 19/50

19

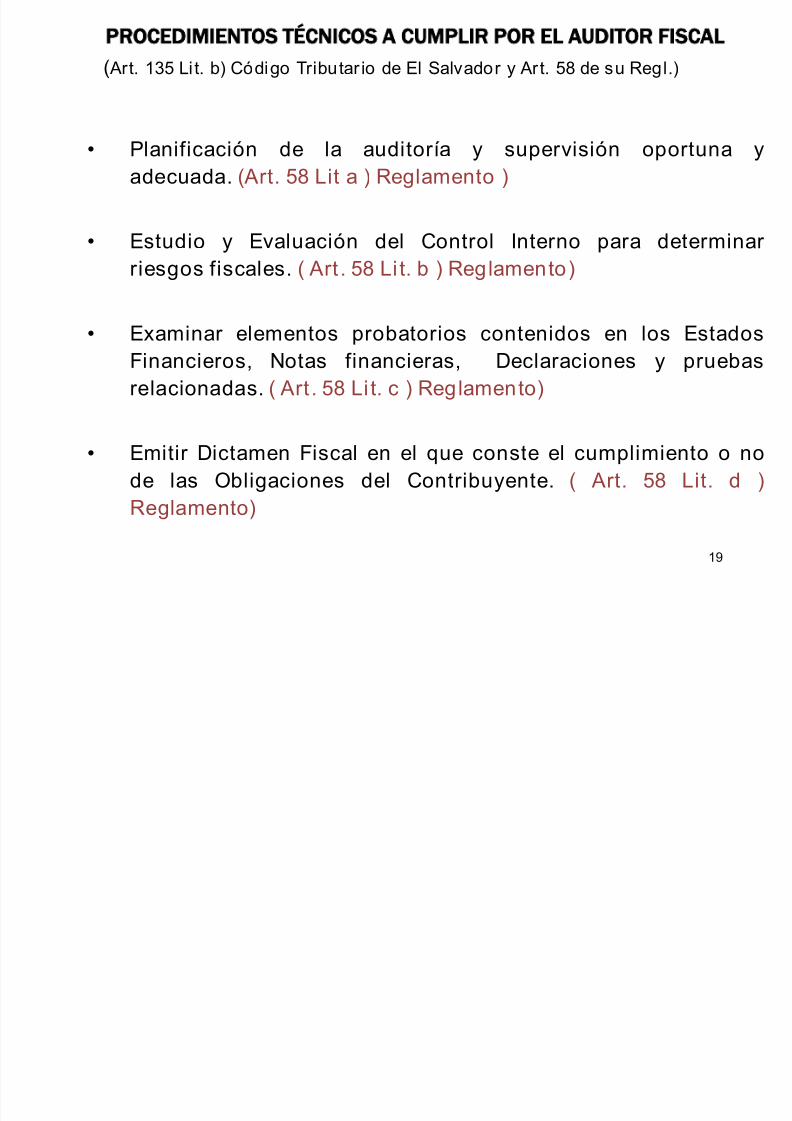

PROCEDIMIENTOS TÉCNICOS A CUMPLIR POR EL AUDITOR FISCAL

( Art. 135 Li t. b) Código Tributar io de El Salvador y Art. 58 de su Regl.)

• Planificación de la auditoría y supervisión oportuna yadecuada. (Art. 58 Lit a ) Reglamento )

• Estudio y Evaluación del Control Interno para determinar

riesgos fiscales. ( Art . 58 Lit. b ) Reglamento)

• Examinar elementos probatorios contenidos en los EstadosFinancieros, Notas financieras, Declaraciones y pruebasrelacionadas. ( Art . 58 Lit. c ) Reglamento)

• Emitir Dictamen Fiscal en el que conste el cumplimiento o node las Obligaciones del Contribuyente. ( Art. 58 Lit. d )Reglamento)

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 20/50

20

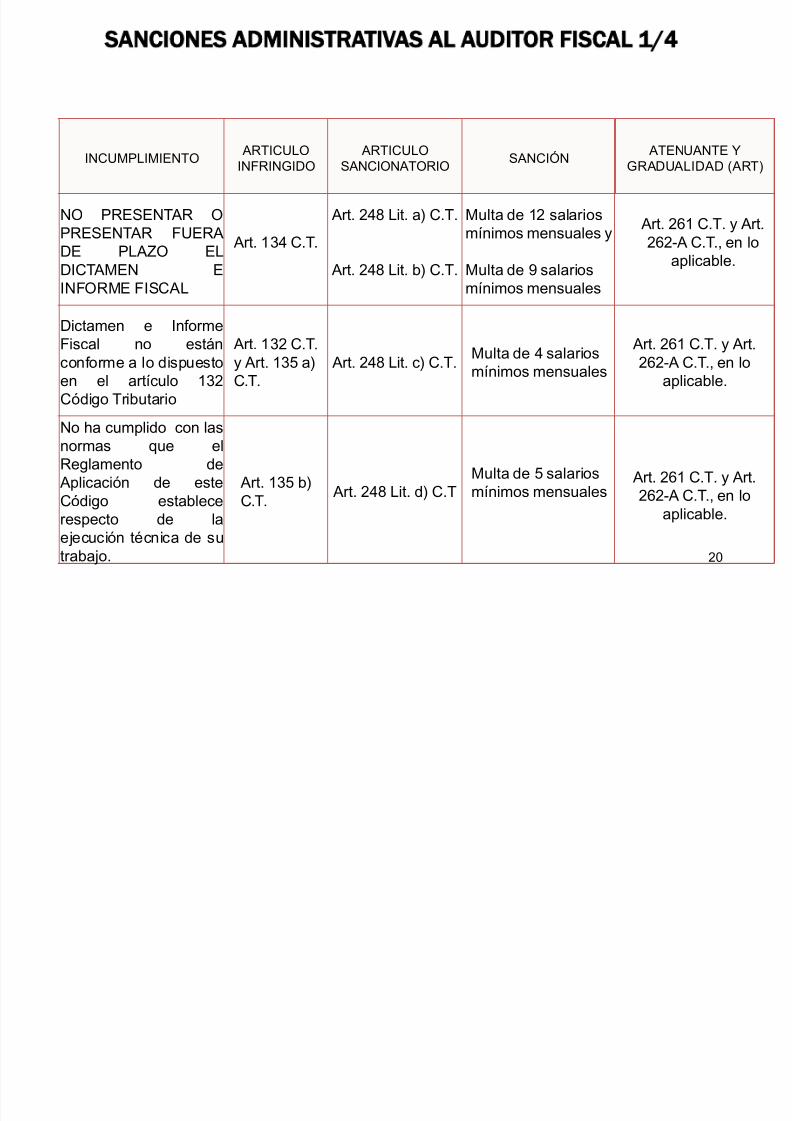

SANCIONES ADMINISTRATIVAS AL AUDITOR FISCAL 1/4

(Art. 131 Del Código Tributario)INCUMPLIMIENTO ARTICULOINFRINGIDO

ARTICULOSANCIONATORIO

SANCIÓN ATENUANTE Y

GRADUALIDAD (ART)

NO PRESENTAR OPRESENTAR FUERADE PLAZO ELDICTAMEN EINFORME FISCAL

Art. 134 C.T.

Art. 248 Lit. a) C.T.

Art. 248 Lit. b) C.T.

Multa de 12 salariosmínimos mensuales y

Multa de 9 salariosmínimos mensuales

Art. 261 C.T. y Art.262-A C.T., en lo

aplicable.

Dictamen e InformeFiscal no estánconforme a lo dispuestoen el artículo 132Código Tributario

Art. 132 C.T.y Art. 135 a)C.T.

Art. 248 Lit. c) C.T.Multa de 4 salariosmínimos mensuales

Art. 261 C.T. y Art.262-A C.T., en lo

aplicable.

No ha cumplido con lasnormas que elReglamento deAplicación de esteCódigo establecerespecto de laejecución técnica de su

trabajo.

Art. 135 b)C.T.

Art. 248 Lit. d) C.TMulta de 5 salariosmínimos mensuales

Art. 261 C.T. y Art.262-A C.T., en lo

aplicable.

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 21/50

21

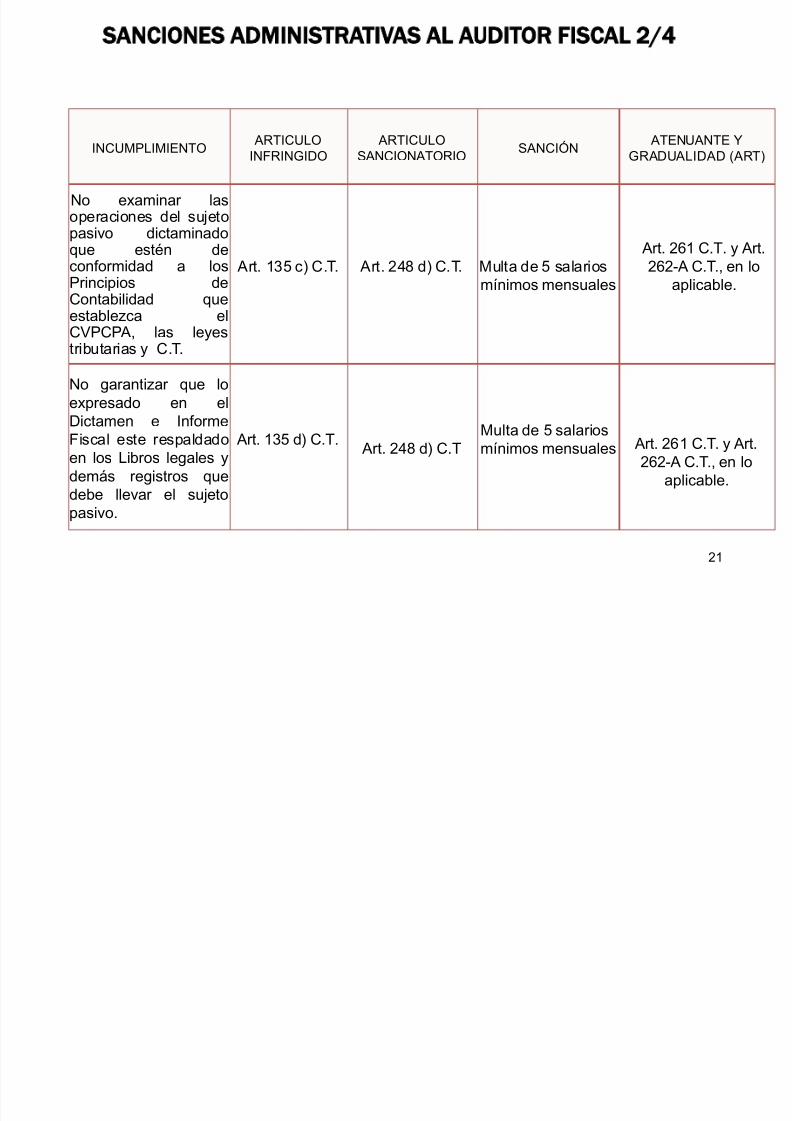

SANCIONES ADMINISTRATIVAS AL AUDITOR FISCAL 2/4

INCUMPLIMIENTO ARTICULOINFRINGIDO

ARTICULOSANCIONATORIO

SANCIÓN ATENUANTE YGRADUALIDAD (ART)

No examinar lasoperaciones del sujetopasivo dictaminadoque estén deconformidad a los

Principios deContabilidad queestablezca elCVPCPA, las leyestributarias y C.T.

Art. 135 c) C.T. Art. 248 d) C.T. Multa de 5 salariosmínimos mensuales

Art. 261 C.T. y Art.262-A C.T., en lo

aplicable.

No garantizar que loexpresado en el

Dictamen e InformeFiscal este respaldadoen los Libros legales ydemás registros quedebe llevar el sujetopasivo.

Art. 135 d) C.T.Art. 248 d) C.T

Multa de 5 salariosmínimos mensuales Art. 261 C.T. y Art.

262-A C.T., en loaplicable.

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 22/50

22

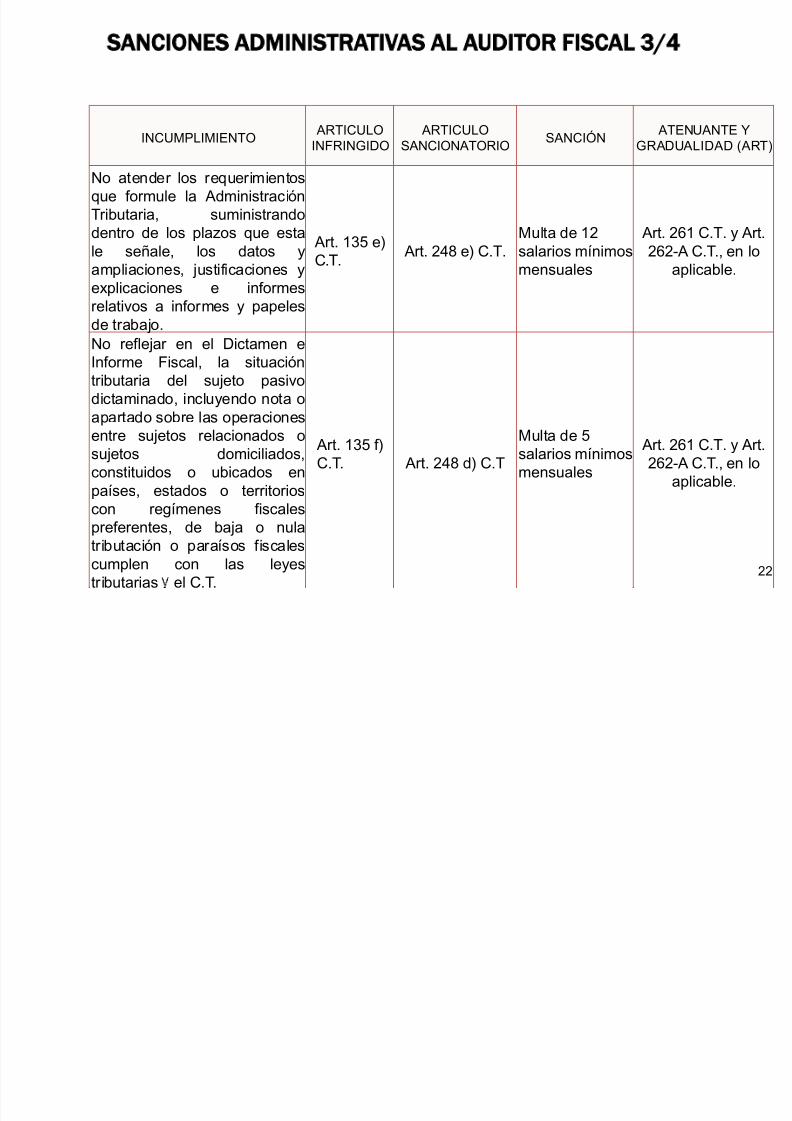

SANCIONES ADMINISTRATIVAS AL AUDITOR FISCAL 3/4

(Art. 131 Del Código Tributario)INCUMPLIMIENTO

ARTICULO

INFRINGIDO

ARTICULO

SANCIONATORIO SANCIÓN

ATENUANTE Y

GRADUALIDAD (ART)

No atender los requerimientosque formule la AdministraciónTributaria, suministrandodentro de los plazos que estale señale, los datos yampliaciones, justificaciones yexplicaciones e informesrelativos a informes y papelesde trabajo.

Art. 135 e)C.T.

Art. 248 e) C.T.Multa de 12salarios mínimosmensuales

Art. 261 C.T. y Art.262-A C.T., en lo

aplicable.

No reflejar en el Dictamen eInforme Fiscal, la situacióntributaria del sujeto pasivodictaminado, incluyendo nota o

apartado sobre las operacionesentre sujetos relacionados osujetos domiciliados,constituidos o ubicados enpaíses, estados o territorioscon regímenes fiscalespreferentes, de baja o nulatributación o paraísos fiscalescumplen con las leyestributarias el C.T.

Art. 135 f)C.T. Art. 248 d) C.T

Multa de 5salarios mínimosmensuales

Art. 261 C.T. y Art.262-A C.T., en lo

aplicable.

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 23/50

II- PARTEINCUMPLIMIENTOS MÁS FRECUENTS EN EL DESARRLLODE LA AUDITORÍA FISCAL

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 24/50

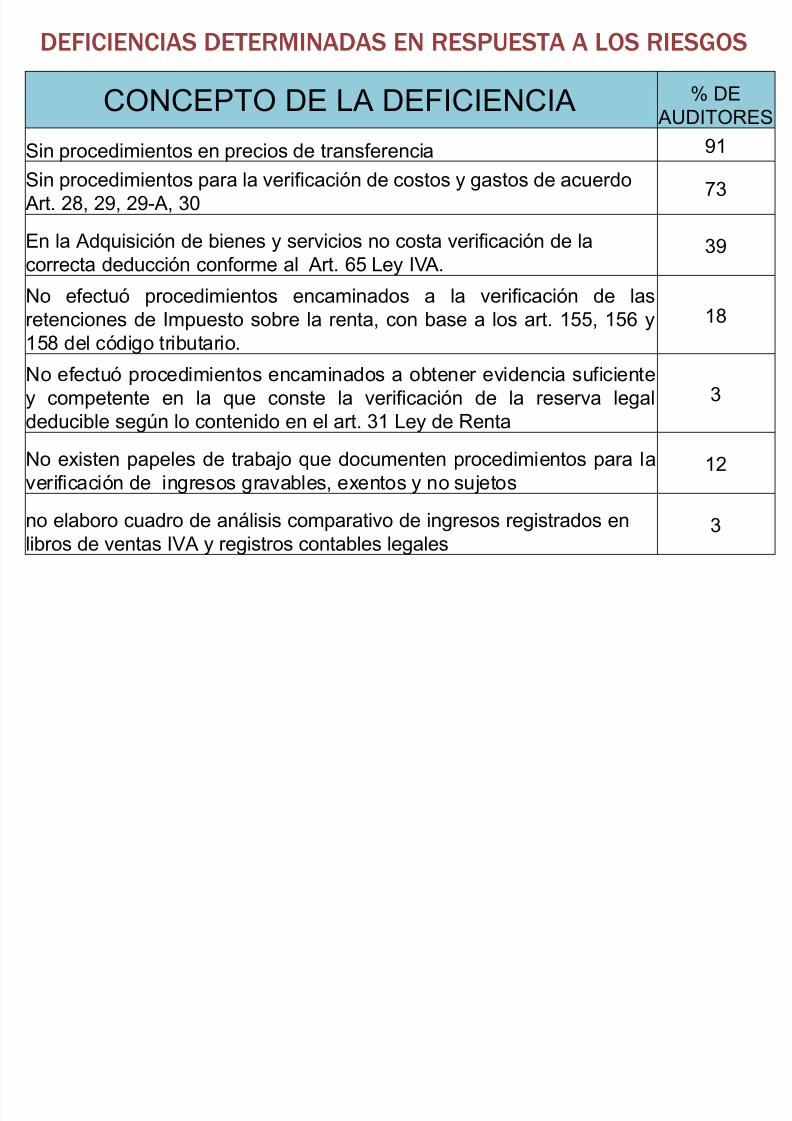

DEFICIENCIAS DETERMINADAS EN RESPUESTA A LOS RIESGOS

CONCEPTO DE LA DEFICIENCIA % DE AUDITORES

Sin procedimientos en precios de transferencia 91Sin procedimientos para la verificación de costos y gastos de acuerdoArt. 28, 29, 29-A, 30

73

En la Adquisición de bienes y servicios no costa verificación de lacorrecta deducción conforme al Art. 65 Ley IVA.

39

No efectuó procedimientos encaminados a la verificación de lasretenciones de Impuesto sobre la renta, con base a los art. 155, 156 y158 del código tributario.

18

No efectuó procedimientos encaminados a obtener evidencia suficientey competente en la que conste la verificación de la reserva legal

deducible según lo contenido en el art. 31 Ley de Renta

3

No existen papeles de trabajo que documenten procedimientos para laverificación de ingresos gravables, exentos y no sujetos

12

no elaboro cuadro de análisis comparativo de ingresos registrados enlibros de ventas IVA y registros contables legales

3

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 25/50

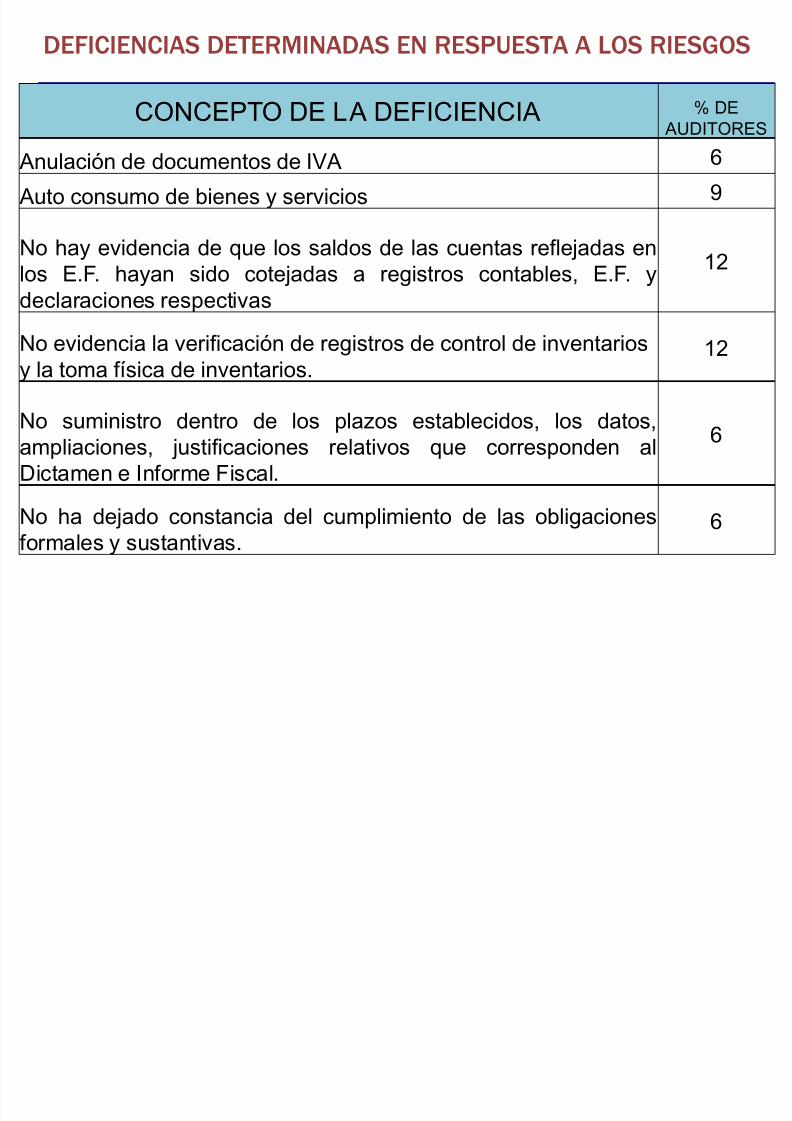

DEFICIENCIAS DETERMINADAS EN RESPUESTA A LOS RIESGOS

CONCEPTO DE LA DEFICIENCIA % DE AUDITORES

Anulación de documentos de IVA 6

Auto consumo de bienes y servicios 9

No hay evidencia de que los saldos de las cuentas reflejadas en

los E.F. hayan sido cotejadas a registros contables, E.F. ydeclaraciones respectivas

12

No evidencia la verificación de registros de control de inventariosy la toma física de inventarios.

12

No suministro dentro de los plazos establecidos, los datos,ampliaciones, justificaciones relativos que corresponden alDictamen e Informe Fiscal.

6

No ha dejado constancia del cumplimiento de las obligacionesformales y sustantivas.

6

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 26/50

26

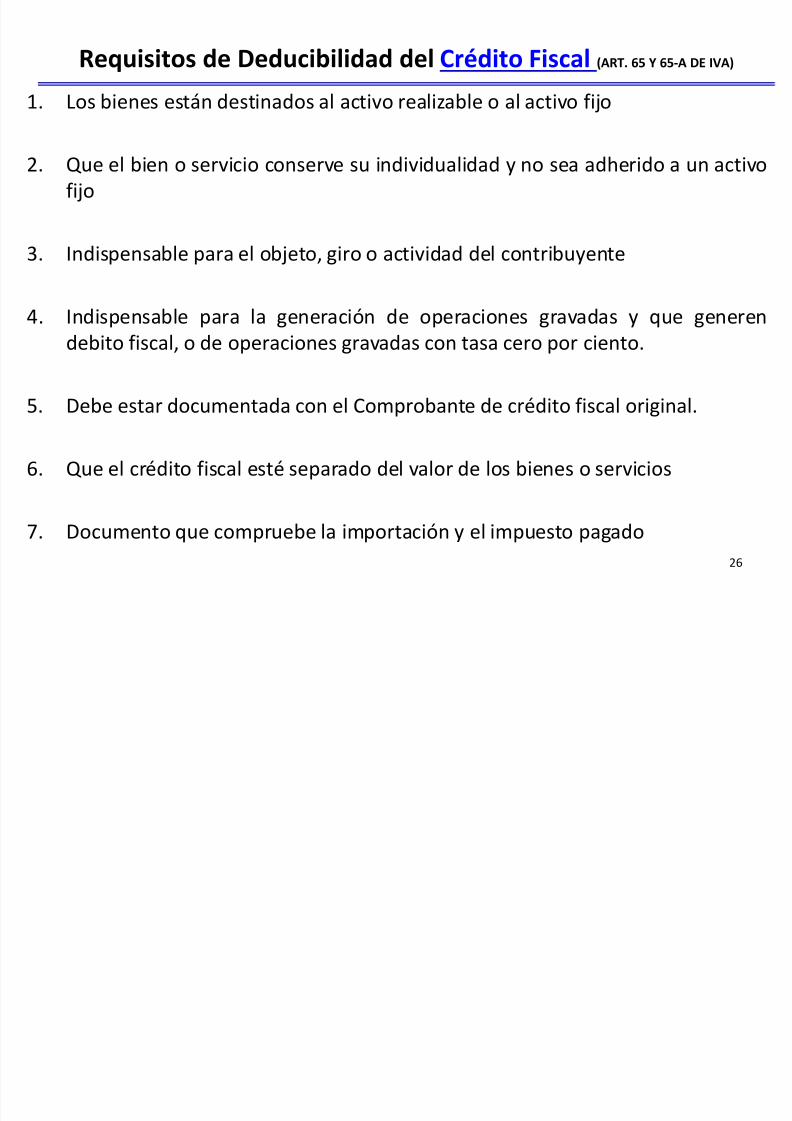

Requisitos de Deducibilidad del Crédito Fiscal (ART. 65 Y 65-A DE IVA)

1. Los bienes están destinados al activo realizable o al activo fijo

2. Que el bien o servicio conserve su individualidad y no sea adherido a un activofijo

3. Indispensable para el objeto, giro o actividad del contribuyente

4. Indispensable para la generación de operaciones gravadas y que generendebito fiscal, o de operaciones gravadas con tasa cero por ciento.

5. Debe estar documentada con el Comprobante de crédito fiscal original.

6. Que el crédito fiscal esté separado del valor de los bienes o servicios

7. Documento que compruebe la importación y el impuesto pagado

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 27/50

27

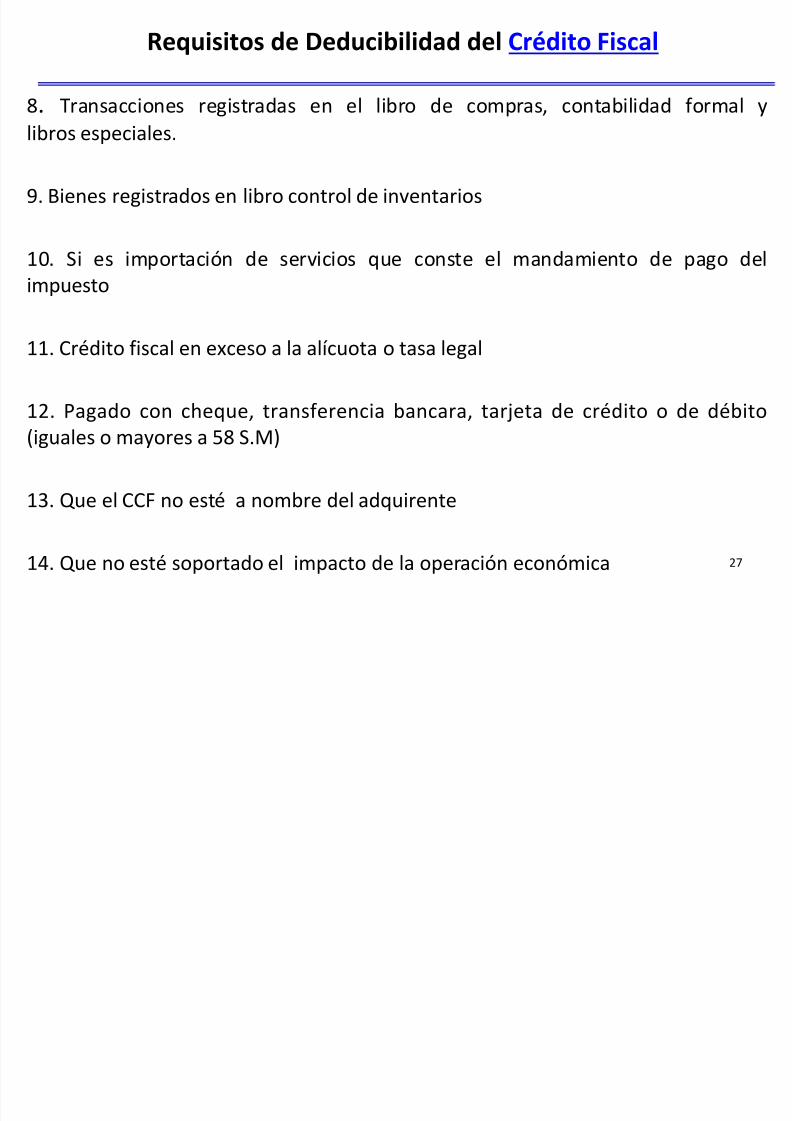

Requisitos de Deducibilidad del Crédito Fiscal

8. Transacciones registradas en el libro de compras, contabilidad formal y

libros especiales.

9. Bienes registrados en libro control de inventarios

10. Si es importación de servicios que conste el mandamiento de pago del

impuesto

11. Crédito fiscal en exceso a la alícuota o tasa legal

12. Pagado con cheque, transferencia bancara, tarjeta de crédito o de débito(iguales o mayores a 58 S.M)

13. Que el CCF no esté a nombre del adquirente

14. Que no esté soportado el impacto de la operación económica

R i it d D d ibilid d d C t G t C d l d

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 28/50

28

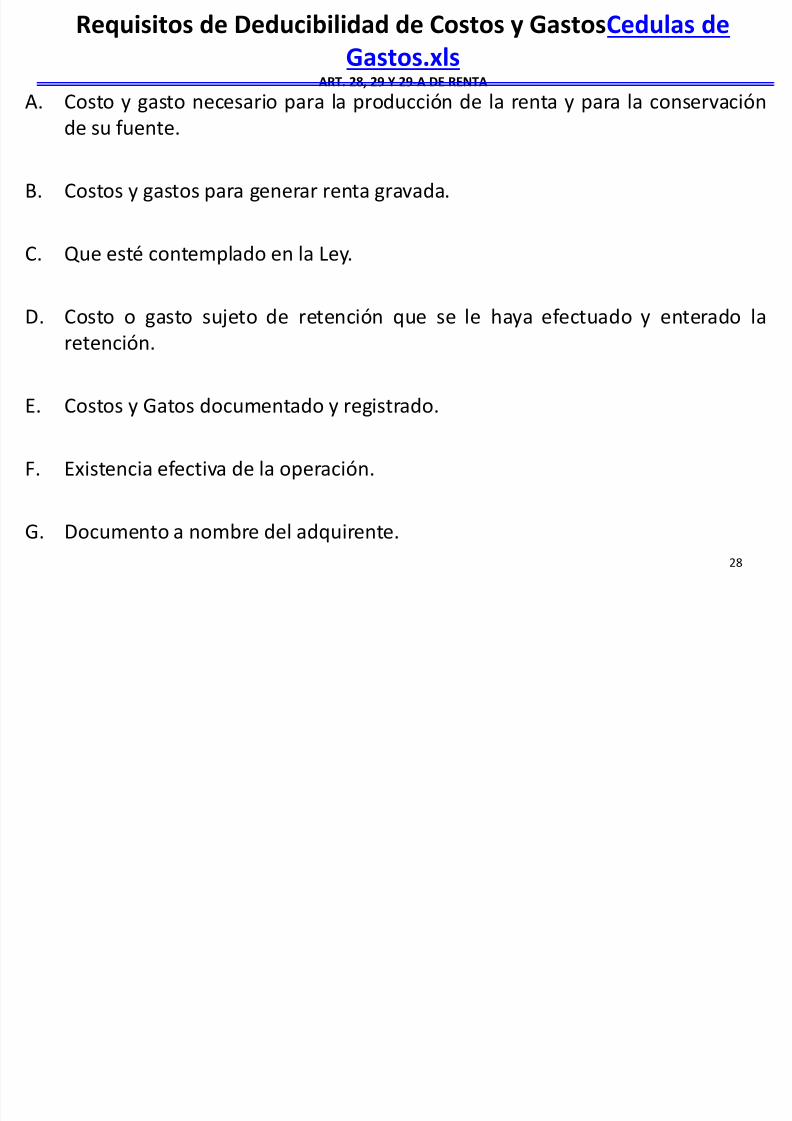

Requisitos de Deducibilidad de Costos y GastosCedulas de Gastos.xls

ART. 28, 29 Y 29-A DE RENTA

A. Costo y gasto necesario para la producción de la renta y para la conservaciónde su fuente.

B. Costos y gastos para generar renta gravada.

C. Que esté contemplado en la Ley.

D. Costo o gasto sujeto de retención que se le haya efectuado y enterado laretención.

E. Costos y Gatos documentado y registrado.

F. Existencia efectiva de la operación.

G. Documento a nombre del adquirente.

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 29/50

29

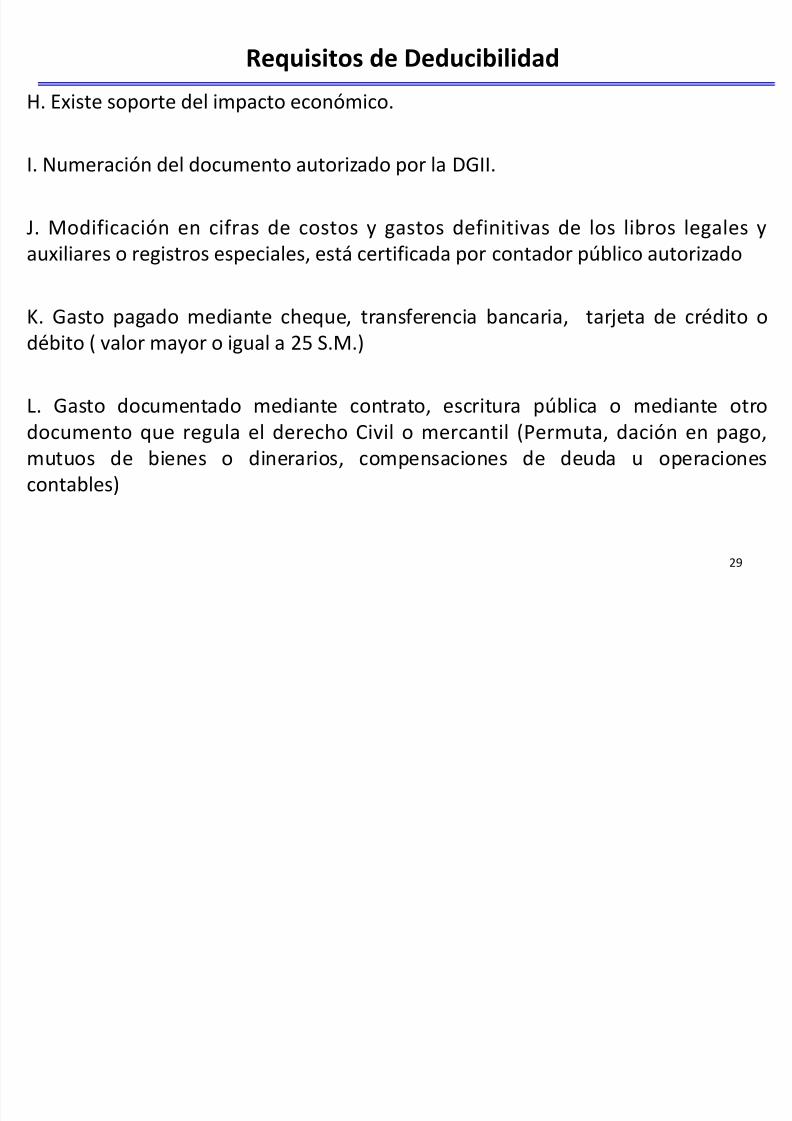

Requisitos de Deducibilidad

H. Existe soporte del impacto económico.

I. Numeración del documento autorizado por la DGII.

J. Modificación en cifras de costos y gastos definitivas de los libros legales yauxiliares o registros especiales, está certificada por contador público autorizado

K. Gasto pagado mediante cheque, transferencia bancaria, tarjeta de crédito odébito ( valor mayor o igual a 25 S.M.)

L. Gasto documentado mediante contrato, escritura pública o mediante otrodocumento que regula el derecho Civil o mercantil (Permuta, dación en pago,mutuos de bienes o dinerarios, compensaciones de deuda u operacionescontables)

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 30/50

30

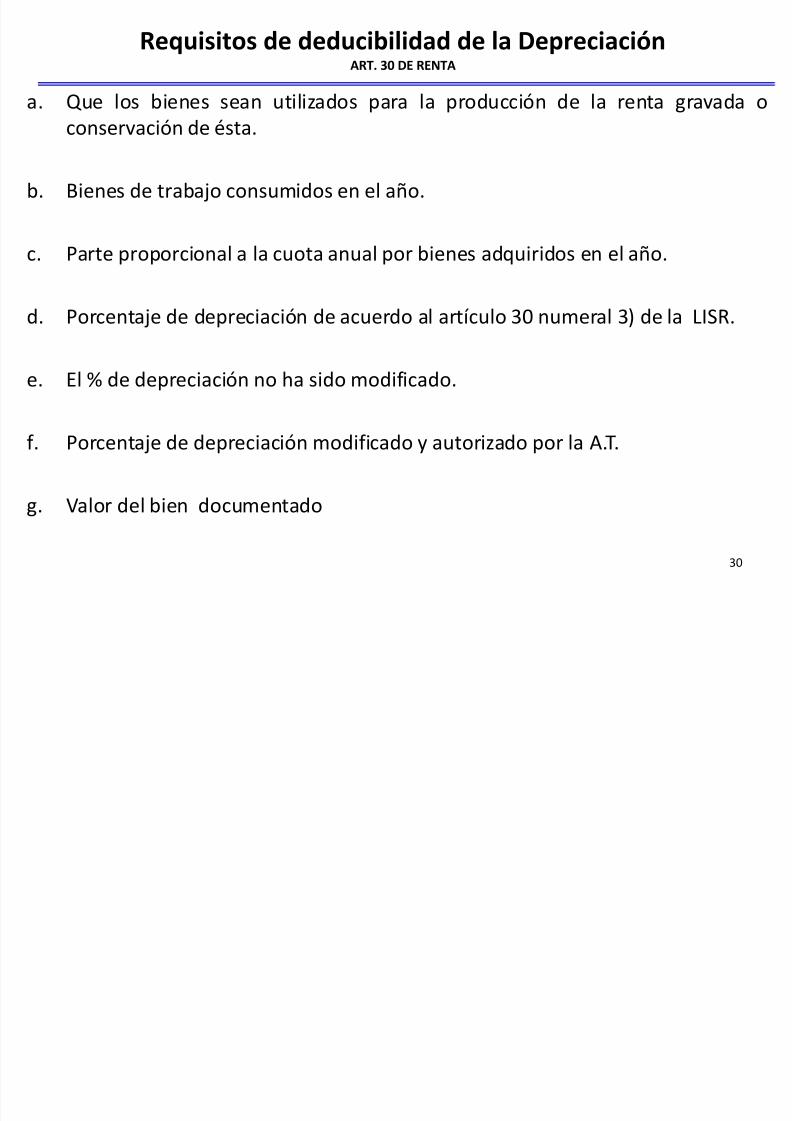

Requisitos de deducibilidad de la DepreciaciónART. 30 DE RENTA

a. Que los bienes sean utilizados para la producción de la renta gravada oconservación de ésta.

b. Bienes de trabajo consumidos en el año.

c. Parte proporcional a la cuota anual por bienes adquiridos en el año.

d. Porcentaje de depreciación de acuerdo al artículo 30 numeral 3) de la LISR.

e. El % de depreciación no ha sido modificado.

f. Porcentaje de depreciación modificado y autorizado por la A.T.

g. Valor del bien documentado

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 31/50

31

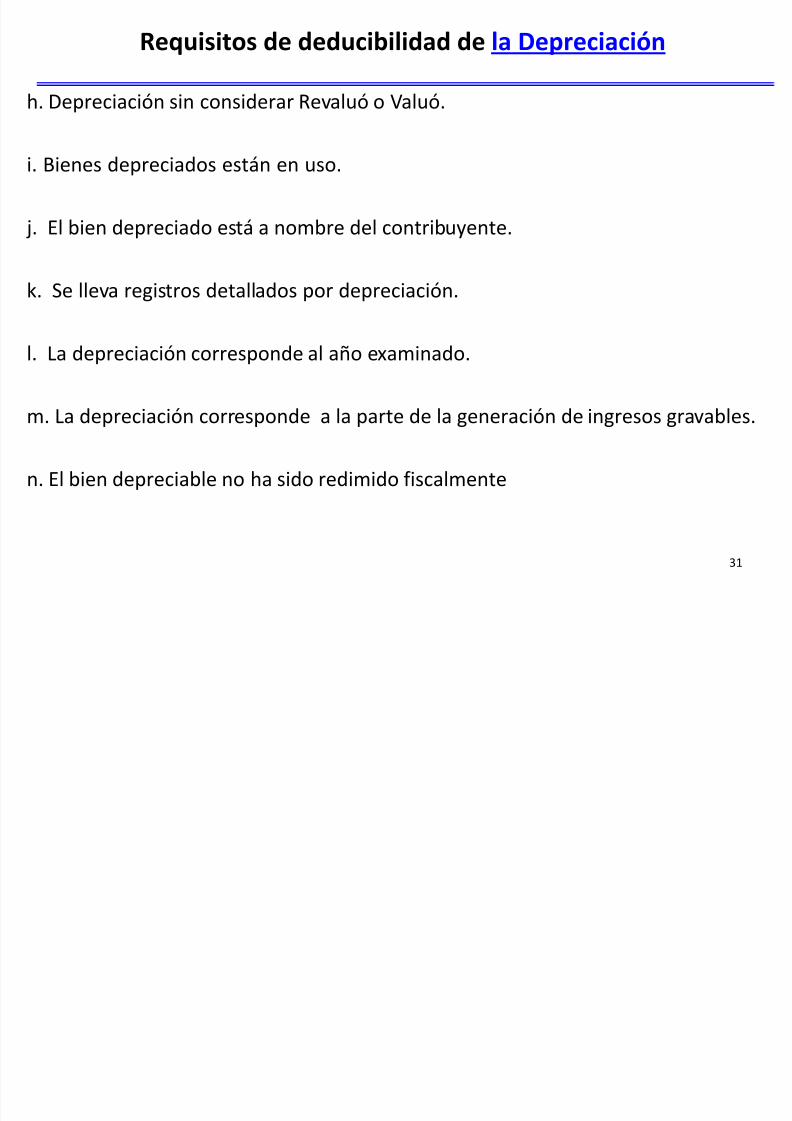

Requisitos de deducibilidad de la Depreciación

h. Depreciación sin considerar Revaluó o Valuó.

i. Bienes depreciados están en uso.

j. El bien depreciado está a nombre del contribuyente.

k. Se lleva registros detallados por depreciación.

l. La depreciación corresponde al año examinado.

m. La depreciación corresponde a la parte de la generación de ingresos gravables.

n. El bien depreciable no ha sido redimido fiscalmente

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 32/50

PRINCIPALES DEFICIENCIAS

EN LA ELABORACIÓN DE PAPELESDE TRABAJO

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 33/50

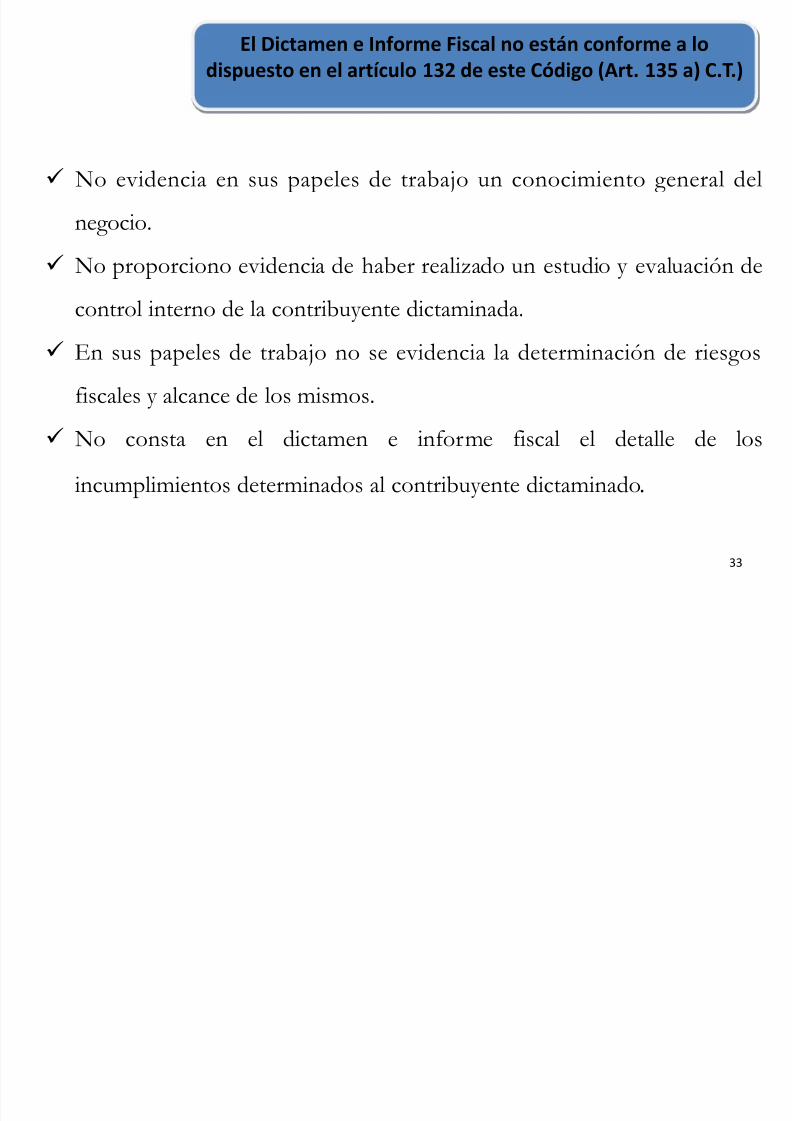

No evidencia en sus papeles de trabajo un conocimiento general del

negocio.

No proporciono evidencia de haber realizado un estudio y evaluación de

control interno de la contribuyente dictaminada.

En sus papeles de trabajo no se evidencia la determinación de riesgos

fiscales y alcance de los mismos.

No consta en el dictamen e informe fiscal el detalle de los

incumplimientos determinados al contribuyente dictaminado.

El Dictamen e Informe Fiscal no están conforme a lodispuesto en el artículo 132 de este Código (Art. 135 a) C.T.)

33

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 34/50

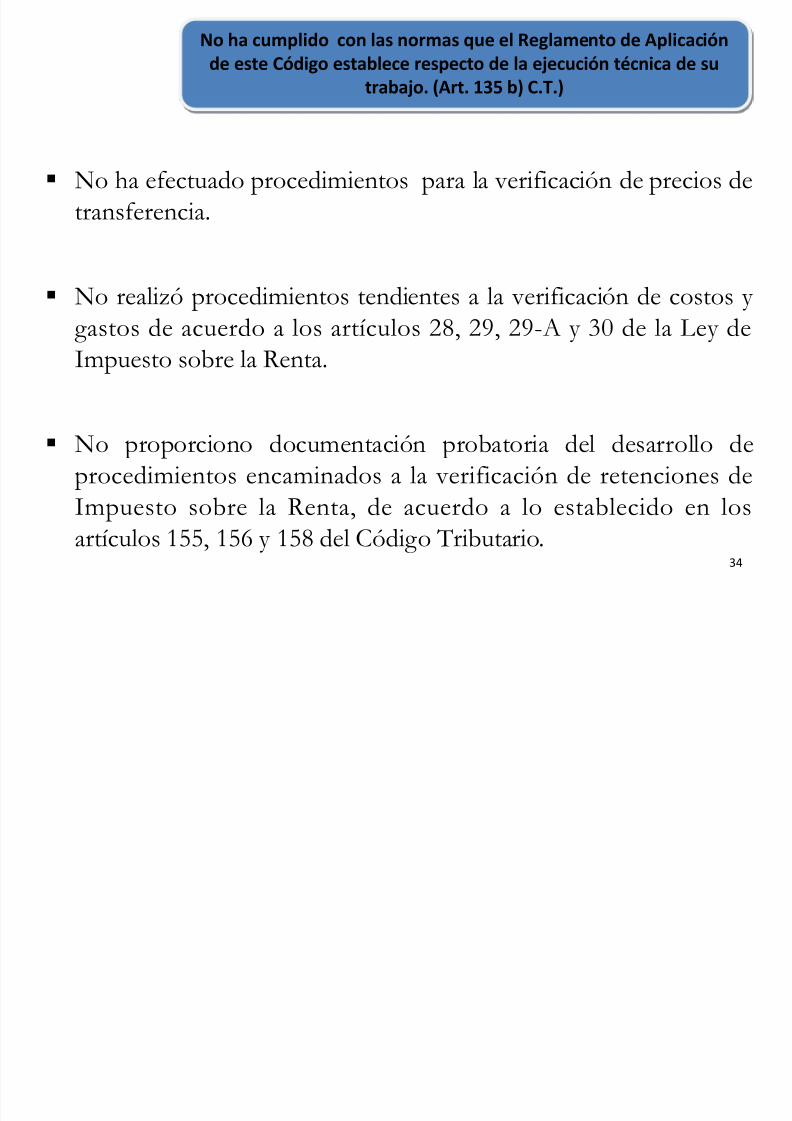

No ha efectuado procedimientos para la verificación de precios detransferencia.

No realizó procedimientos tendientes a la verificación de costos y gastos de acuerdo a los artículos 28, 29, 29-A y 30 de la Ley deImpuesto sobre la Renta.

No proporciono documentación probatoria del desarrollo deprocedimientos encaminados a la verificación de retenciones deImpuesto sobre la Renta, de acuerdo a lo establecido en losartículos 155, 156 y 158 del Código Tributario.

No ha cumplido con las normas que el Reglamento de Aplicaciónde este Código establece respecto de la ejecución técnica de su

trabajo. (Art. 135 b) C.T.)

34

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 35/50

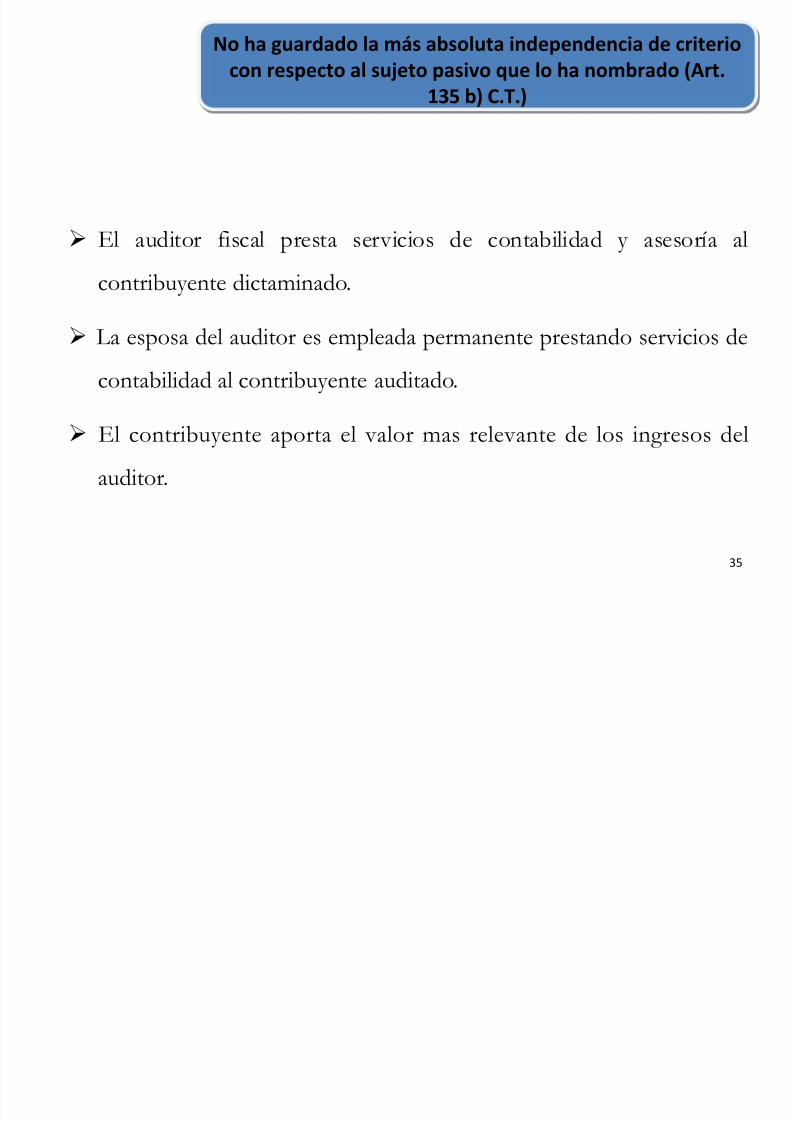

El auditor fiscal presta servicios de contabilidad y asesoría al

contribuyente dictaminado.

La esposa del auditor es empleada permanente prestando servicios de

contabilidad al contribuyente auditado.

El contribuyente aporta el valor mas relevante de los ingresos del

auditor.

No ha guardado la más absoluta independencia de criteriocon respecto al sujeto pasivo que lo ha nombrado (Art.

135 b) C.T.)

35

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 36/50

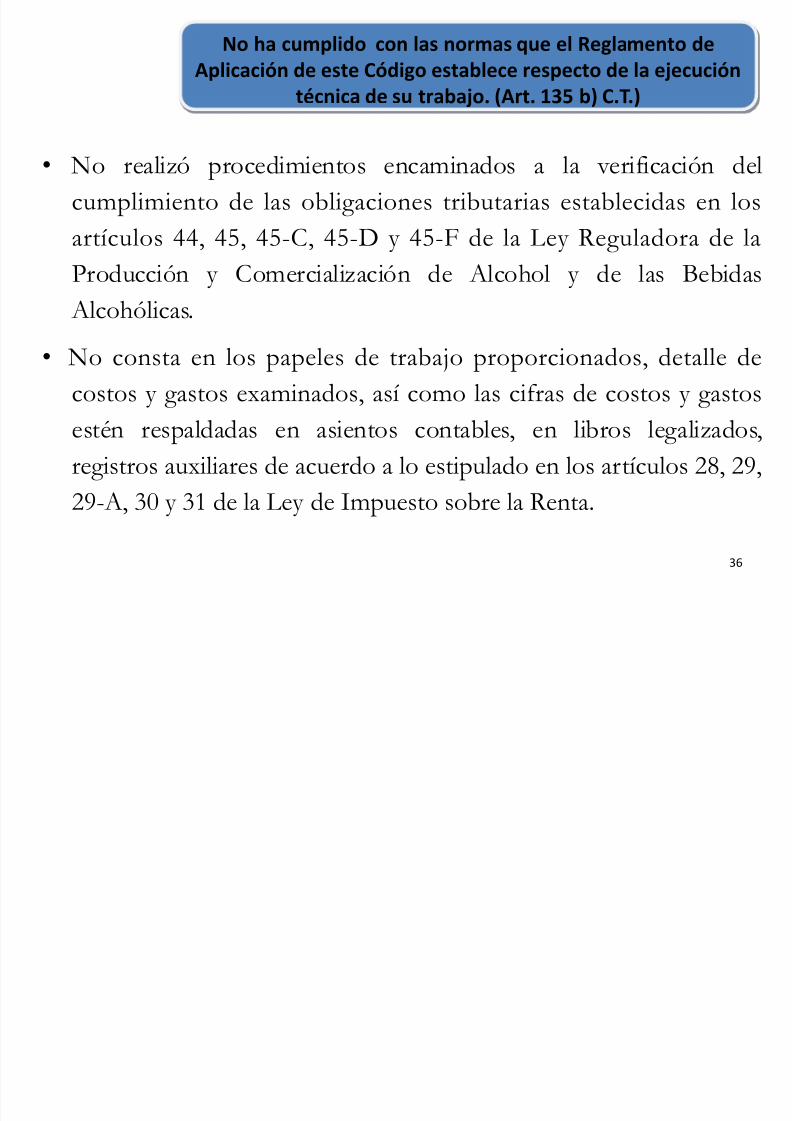

• No realizó procedimientos encaminados a la verificación del

cumplimiento de las obligaciones tributarias establecidas en losartículos 44, 45, 45-C, 45-D y 45-F de la Ley Reguladora de la

Producción y Comercialización de Alcohol y de las Bebidas Alcohólicas.

• No consta en los papeles de trabajo proporcionados, detalle decostos y gastos examinados, así como las cifras de costos y gastos

estén respaldadas en asientos contables, en libros legalizados,registros auxiliares de acuerdo a lo estipulado en los artículos 28, 29,29-A, 30 y 31 de la Ley de Impuesto sobre la Renta.

No ha cumplido con las normas que el Reglamento deAplicación de este Código establece respecto de la ejecución

técnica de su trabajo. (Art. 135 b) C.T.)

36

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 37/50

•No se encontró evidencia suficiente y competente de la verificación sobre la adquisición de bienes y servicios utilizados,

que cumplan con las disposiciones del artículo 65 de la Ley deImpuesto a la Transferencia de Bienes Muebles y a la Prestación

de Servicios, en relación con los artículos 107, 139 y 141 delCódigo Tributario, detallando los requisitos legales.

No ha cumplido con las normas que el Reglamento deAplicación de este Código establece respecto de la ejecución

técnica de su trabajo. Art. 135 b) C.T.)

37

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 38/50

• No consta documentación que evidencie la verificación delregistro ante la Dirección General de Impuestos Internos como

productor de alcohol y de bebidas alcohólicas, la presentación

de la declaración mensual sobre las operaciones realizadas, siexiste obligación de llevar registro especial de control deinventarios de manera permanente, esto de acuerdo a lo

establecido en los artículos 44, 45, 45-C, 45-D y 45-F de la Ley de Bebidas Alcohólicas.

No ha cumplido con las normas que el Reglamento deAplicación de este Código establece respecto de laejecución técnica de su trabajo. (Art. 135 b) C.T.)

38

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 39/50

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 40/50

• No efectuó procedimientos encaminados a la verificación de lasretenciones de Impuesto sobre la Renta, con base a los artículos

155, 156 y 158 del Código Tributario, que sustenten lomanifestado en el Informe Fiscal, detallando aspectos legales

tales como: que la retención se haya realizado en el momento enque se efectuó el pago, correcta aplicación del porcentaje de

retención, que haya sido enterado en el plazo legal, de acuerdo alo establecido en el artículo 62 de la Ley de Impuesto sobre la

Renta.

No ha cumplido con las normas que el Reglamento deAplicación de este Código establece respecto de la ejecución

técnica de su trabajo. (Art. 135 b) C.T.)

40

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 41/50

• No efectuó procedimientos encaminados a obtener evidencia

suficiente y competente en la que conste la verificación de

la reserva legal deducible, mediante técnica de recalculoy análisis en el sentido de constatar que corresponda

únicamente a la proporción de operaciones gravables y

que se haya deducido el límite máximo legal, según lo

contenido en el artículo 31 numeral 1) de la Ley del

Impuesto sobre la Renta.

No ha cumplido con las normas que el Reglamento deAplicación de este Código establece respecto de la ejecución

técnica de su trabajo. (Art. 135 b) C.T.)

41

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 42/50

• No consta la revisión de los ingresos no gravables de

indemnizaciones por seguro y ganancia de capital, de acuerdo a lo

establecido en el artículo 4 numerales 7 y 12 y los artículos 14 y 42, todos de la Ley del Impuesto sobre la Renta, respectivamente.

• No consta revisión y explicación de la diferencia entre los

ingresos gravados para el impuesto sobre la Renta y el Impuesto ala Transferencia de Bienes Muebles y a la Prestación de Serviciosconforme a lo establecido el artículo 67 literal d) del Reglamento

de dicho Código.

No ha cumplido con las normas que el Reglamento deAplicación de este Código establece respecto de la ejecución

técnica de su trabajo. (Art. 135 b) CT.)

42

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 43/50

• No existen papeles de trabajo que documenten

procedimientos para la verificación de la gravabilidad,

exención o no sujeción de las ventas bonificables de

conformidad a lo establecido en los artículos 4, 11, 14 y 16 de

la Ley de Impuesto Sobre la Renta.

No ha cumplido con las normas que el Reglamento deAplicación de este Código establece respecto de laejecución técnica de su trabajo. (Art. 135 b) C.T.)

43

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 44/50

• No realizó procedimientos encaminados a verificar lassegundas declaraciones modificatorias del Impuesto a la

Transferencia de Bienes Muebles y a la Prestación de Servicios(F-07), y de Pago a Cuenta e Impuesto Retenido (F-14) del

período tributario de diciembre de dos mil ocho, de las cualesse observan fotocopias de ellas en sus papeles de trabajo, esto

con el fin de cumplir con el artículo 68 literal f) delReglamento del citado Código.

No ha cumplido con las normas que el Reglamento deAplicación de este Código establece respecto de la ejecución

técnica de su trabajo. (Art. 135 b) C.T.)

44

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 45/50

• No consta evidencia suficiente y competente de que se haya

efectuado verificación física de la toma de inventarios al treinta y uno de diciembre de dos mil ocho, así como que se haya revisado

la valuación de los mismos conforme al método de valuación legalutilizado, con el fin de verificar el cumplimiento de lo contenidoen los artículos 142 y 143 del Código Tributario.

• No elaboró “Análisis comparativo de ingresos registrados en

libros de ventas IVA y registros contables legales, declaraciones depago a cuenta y declaración del Impuesto sobre la Renta” deconformidad a lo dispuesto en el artículo 67 literal d) del

Reglamento de Aplicación del Código Tributario.

No ha cumplido con las normas que el Reglamento deAplicación de este Código establece respecto de la ejecución

técnica de su trabajo. (Art. 135 b) C.T.)

45

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 46/50

No ha examinado que las operaciones del sujeto pasivo

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 47/50

La firma auditora asevera en el dictamen fiscal que los estados financieros

han sido presentados con base a prácticas contables utilizadas por la

compañía, sin especificar adecuadamente cuales son dichas prácticas

contables. No se pronunció sobre la base de preparación y presentación de los

estados financieros, por lo tanto no reflejó en el dictamen fiscal presentado

a nombre de la contribuyente social, la realidad financiera de la misma.

• INFRACCIÓN ART. 248 LIT. D);• SANCIÓN (5 SALARIOS MÍNIMOS

dictaminado, estén de conformidad a los principios de contabilidadque establezca el Consejo de Vigilancia de la Profesión de la

Contaduría Pública y Auditoría, las leyes tributarias y el presenteCódigo. (Art. 135 c) C.T.

47

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 48/50

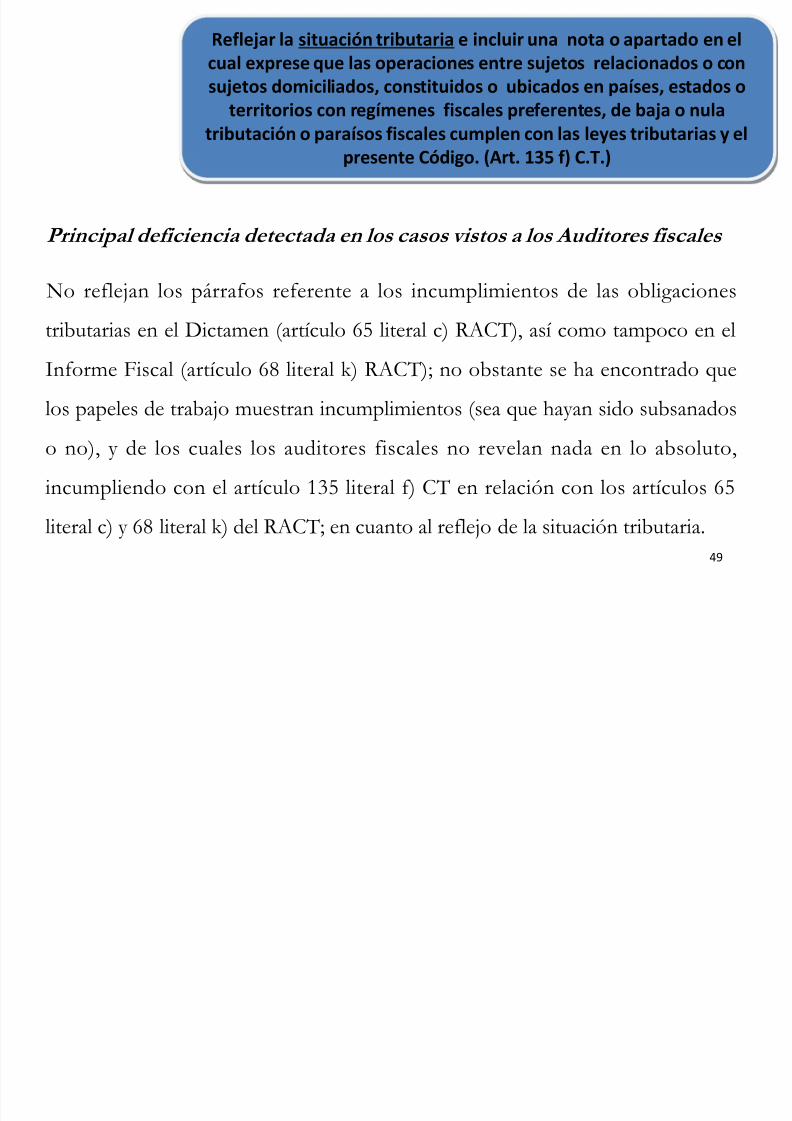

R fl j l it ió t ib t i i l i t t d l

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 49/50

49

Principal deficiencia detectada en los casos vistos a los Auditores fiscales

No reflejan los párrafos referente a los incumplimientos de las obligaciones

tributarias en el Dictamen (artículo 65 literal c) RACT), así como tampoco en el

Informe Fiscal (artículo 68 literal k) RACT); no obstante se ha encontrado que

los papeles de trabajo muestran incumplimientos (sea que hayan sido subsanados

o no), y de los cuales los auditores fiscales no revelan nada en lo absoluto,

incumpliendo con el artículo 135 literal f) CT en relación con los artículos 65

literal c) y 68 literal k) del RACT; en cuanto al reflejo de la situación tributaria.

Reflejar la situación tributaria e incluir una nota o apartado en elcual exprese que las operaciones entre sujetos relacionados o consujetos domiciliados, constituidos o ubicados en países, estados o

territorios con regímenes fiscales preferentes, de baja o nulatributación o paraísos fiscales cumplen con las leyes tributarias y el

presente Código. (Art. 135 f) C.T.)

8/17/2019 Presentación sobre AUDITORIA FISCAL.pdf

http://slidepdf.com/reader/full/presentacion-sobre-auditoria-fiscalpdf 50/50

Gracias por suatención