Presupuesto municipal

17

[email protected] www.gestar.org.ar WEB CORREO Presupuesto municipal Presupuesto municipal Serie de Cuadernillos: Herramientas para la Militancia JUNIO 2011

-

Upload

instituto-gestar -

Category

Documents

-

view

219 -

download

2

description

Serie de Cuadernillos: Herramientas para la Militancia (Junio 2011)

Transcript of Presupuesto municipal

WEB CORREO

Presupuesto municipalPresupuesto municipalSerie de Cuadernillos: Herramientas para la Militancia

JUNIO 2011

1. Índice1.Indice

2.Introducción

3.Conceptos generales3.1. Definición3.2. Presupuestar

4. Autonomía presupuestaria

5. Etapas del presupuesto5.1. Elaboración5.2. Aprobación5.3. Ejecución5.4. Control de la ejecución

6. Estructura del presupuesto6.1. Composición6.2. Recursos6.2.1. La clasificación de los recursos6.3. Gastos6.3.1.

7.2. Antecedentes7.3. Objetivos7.4. Instrumentos7.5. Alcance

La clasificaciÛn de los gastos6.4. Déficit y Superávit

7. Presupuesto participativo7.1.Participación ciudadana

2. Introducción.El objetivo de los Cuadernillos “Herramientas para la militancia” es dotar de instrumentos a

quienes participan en la discusión política en todos sus niveles. Es un enorme desafío plantear lostemas de forma de atender a la heterogeneidad de gobiernos locales que alberga nuestro país yesperamos hacerlo exitosamente.

Los cuadernillos tienen apuntan a brindar conocimientos generales para todos aquellosinteresados en adquirir nociones globales sobre los diversos temas abordados, a fin de operar en larealidad cotidiana con juicio crítico, comprendiendo las funciones de las herramientas de gestión.

En esta primer serie nos hemos propuesto abordar temáticasmunicipales, entendiendo quela militancia peronista trabaja en esa instancia y se vincula con las problemáticas más próximas ycotidianas. Los cuadernillos son editados en elmarco del InstitutoGESTAR y el Proyecto Argentina2020, pretendiendo abordar las grandes líneas políticas nacionales, de la región y también locales,siempre teniendo en claro que nuestra vocación histórica y presente como movimiento político noes generar una federación de partidos vecinalistas, sino construir desde las bases sustentando elProyectoNacional.

Herramientas para la militancia - Presupuesto municipal

3. Conceptos generales

El presupuesto es un cálculo de los gastos y recursos con los que se contará durante unaño. Pero también y fundamentalmente, el presupuesto en sí mismo es un Plan de Gobierno,una herramienta en la cual se expresa la asignación de bienes y servicios que recibirá cada sectorde la comunidad, definiendo, al mismo tiempo, quiénes aportarán el mayor esfuerzo económico ymonetario para la concreción de ese plan.

Herramientas para la militancia - Presupuesto municipal

3.1. Definición

3.2. Presupuestar

Pa r a e n t e n d e r q u é e s e lpresupuesto, podemos compararlo con lasfinanzas de una familia.

Tener dinero es una de lasprincipales condiciones para satisfacernuestros deseos y necesidades y, dado queel dinero es limitado, se hace necesarioajustar nuestras demandas a los recursoscon que contamos. El procedimiento más

ordenado consistiría en elaborar un cálculo o proyección de los ingresos que obtendríamosdurante un año y determinar así los gastos que podríamos hacer. En definitiva, presupuestar.

La diferencia más importante entre el presupuesto de una familia y el presupuesto públicoes que éste se financia con recursos de los ciudadanos y su ejecución (el gasto) afecta a todos loshabitantes.

Por lo tanto, el presupuesto tiene que formularse y expresarse de forma tal que permita acada una de las personas responsables del cumplimiento de los objetivos concretos y del conjuntoorgánico de acciones correspondientes, encontrar en él una verdadera "guía de acción" queelimine ominimice decisiones improvisadas.

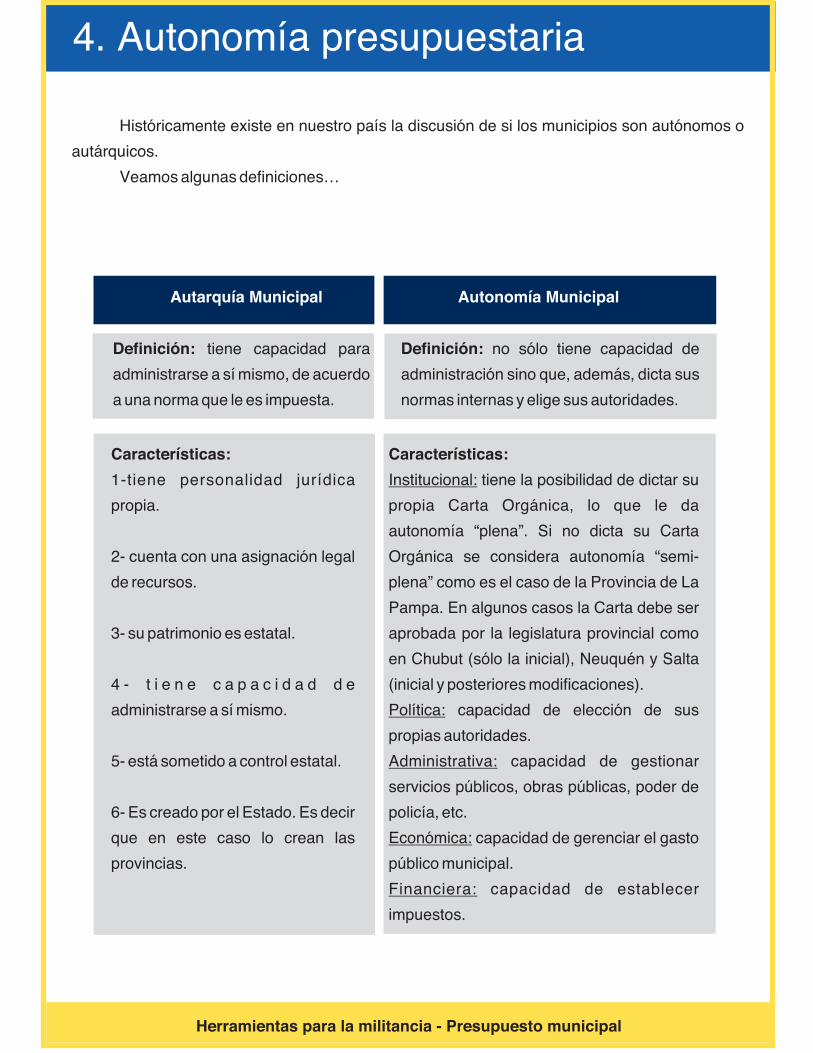

Históricamente existe en nuestro país la discusión de si los municipios son autónomos oautárquicos.

Veamosalgunas definiciones…

Herramientas para la militancia - Presupuesto municipal

Autarquía Municipal Autonomía Municipal

Definición: tiene capacidad paraadministrarse a símismo, de acuerdoa una normaque le es impuesta.

Definición: no sólo tiene capacidad deadministración sino que, además, dicta susnormas internas y elige sus autoridades.

Características:1-tiene personalidad jurídicapropia.

2- cuenta con una asignación legalde recursos.

3- su patrimonio es estatal.

4 - t i e n e c a p a c i d a d d eadministrarse a símismo.

5- está sometido a control estatal.

6- Es creado por el Estado. Es decirque en este caso lo crean lasprovincias.

Características:Institucional:

Política:

Administrativa:

Económica:

Financiera:

tiene la posibilidad de dictar supropia Carta Orgánica, lo que le daautonomía “plena”. Si no dicta su CartaOrgánica se considera autonomía “semi-plena” como es el caso de la Provincia de LaPampa. En algunos casos la Carta debe seraprobada por la legislatura provincial comoen Chubut (sólo la inicial), Neuquén y Salta(inicial y posterioresmodificaciones).

capacidad de elección de suspropias autoridades.

capacidad de gestionarservicios públicos, obras públicas, poder depolicía, etc.

capacidad de gerenciar el gastopúblicomunicipal.

capacidad de establecerimpuestos.

4. Autonomía presupuestaria

Desde 1957, las provincias argentinas comienzan areconocer en sus constituciones la autonomía e incluso lafacultad constituyente para darse sus propias cartasorgánicas.

Luego la Corte Suprema de Justicia de la Nación en unfallo del 21 de marzo de 1989 en el que se conoce como“Caso Rivademar”, sostuvo la autonomía de los municipios,pero fue recién en la reforma constitucional del 1994 que sereconoció nacionalmente la autonomía de los municipiosargentinos, pero dejando librado a las provincias determinarel alcance de las autonomías de susmunicipios.

Herramientas para la militancia - Presupuesto municipal

Cada provincia dicta sup r o p i a c o n s t i t u c i ó n ,conforme a lo dispuestopor el art. 5° asegurando laautonomía municipal yreglando su alcance ycontenido en el ordeninst itucional , pol ít ico,administrativo, económicoy financiero.

Texto artículo 123 de la

Constitución Nacional:

Para diciembre de 2010, veinte provincias han incorporado en sus constituciones laautonomía municipal . La mayoría de ellas han fijado condiciones para que los municipiospuedan dictar su propia Carta Orgánica , y a partir de ello ciento cuarenta y cuatro municipios lahan dictado.

1

2

1 Quedando aún pendiente Mendoza, Santa Fe y Buenos Aires.2 Generalmente vinculadas a la cantidad de habitantes.

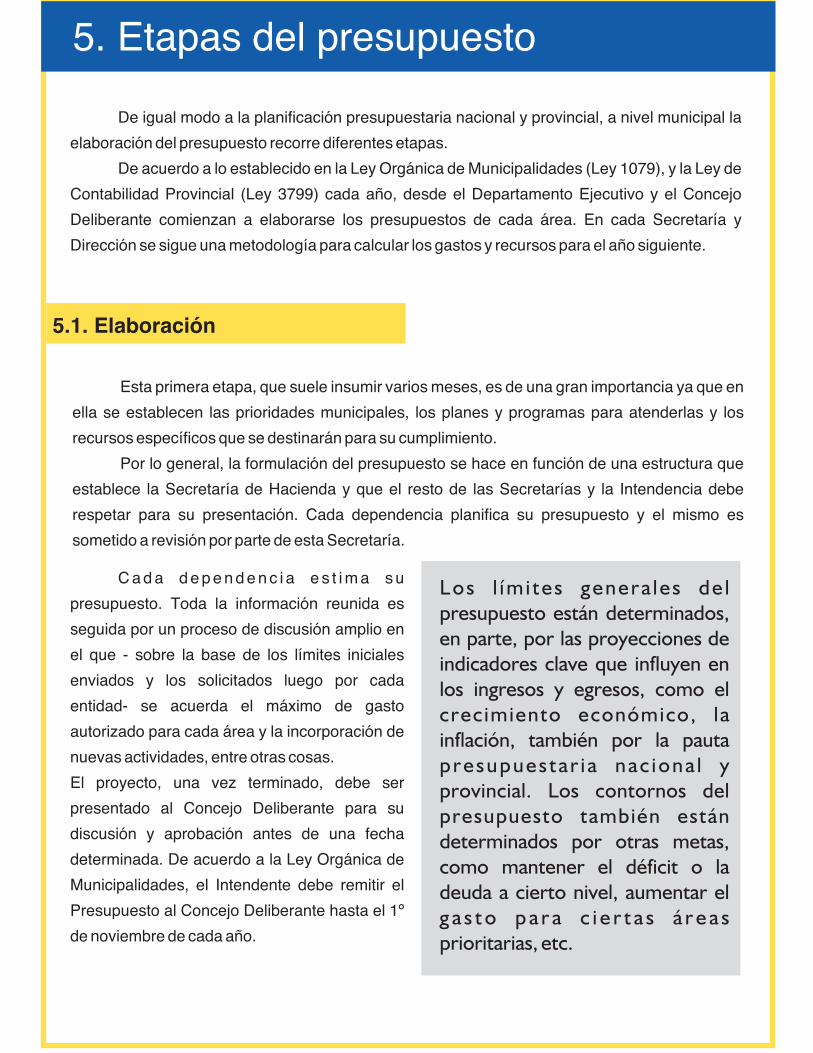

De igual modo a la planificación presupuestaria nacional y provincial, a nivel municipal laelaboración del presupuesto recorre diferentes etapas.

De acuerdo a lo establecido en la Ley Orgánica deMunicipalidades (Ley 1079), y la Ley deContabilidad Provincial (Ley 3799) cada año, desde el Departamento Ejecutivo y el ConcejoDeliberante comienzan a elaborarse los presupuestos de cada área. En cada Secretaría yDirección se sigue unametodología para calcular los gastos y recursos para el año siguiente.

Esta primera etapa, que suele insumir variosmeses, es de una gran importancia ya que enella se establecen las prioridades municipales, los planes y programas para atenderlas y losrecursos específicos que se destinarán para su cumplimiento.

Por lo general, la formulación del presupuesto se hace en función de una estructura queestablece la Secretaría de Hacienda y que el resto de las Secretarías y la Intendencia deberespetar para su presentación. Cada dependencia planifica su presupuesto y el mismo essometido a revisión por parte de estaSecretaría.

5.1. Elaboración

Cada dependenc i a es t ima supresupuesto. Toda la información reunida esseguida por un proceso de discusión amplio enel que - sobre la base de los límites inicialesenviados y los solicitados luego por cadaentidad- se acuerda el máximo de gastoautorizado para cada área y la incorporación denuevas actividades, entre otras cosas.El proyecto, una vez terminado, debe serpresentado al Concejo Deliberante para sudiscusión y aprobación antes de una fechadeterminada. De acuerdo a la Ley Orgánica deMunicipalidades, el Intendente debe remitir elPresupuesto al Concejo Deliberante hasta el 1ºde noviembre de cada año.

Los l ími tes genera les de lpresupuesto están determinados,en parte, por las proyecciones deindicadores clave que influyen enlos ingresos y egresos, como elcrecimiento económico, lainflación, también por la pautapresupues tar i a nac iona l yprovincial. Los contornos delpresupuesto también estándeterminados por otras metas,como mantener el déficit o ladeuda a cierto nivel, aumentar elg a s t o p a r a c i e r t a s á r e a sprioritarias, etc.

5. Etapas del presupuesto

Esta es normalmente la etapamás visibledel proceso presupuestario, ya que es cuando elGobierno Municipal presenta el proyecto deordenanza de Presupuesto al ConcejoDeliberante para que sea d i s c u t i d o ,modificado y aprobado.

Generalmente, los cambios que elConcejo Deliberante puede hacer alPresupuesto no están referidos a cuestionescen t ra les ta les como prog ramas ocaracterísticas de la aplicación o ejecución delas acciones que son llevadas a cabo pordependencias del Departamento Ejecutivo, sinoque aluden más directamente a cuestiones

Una de las dificultades que se dan en estaetapa es el plazo que se da para eltratamiento del Presupuesto, que muchasveces es insuficiente para realizar unanálisis profundo. En particular, sedificulta por que el poder ejecutivo envíamás tarde que lo previsto el proyecto deOrdenanza. Adicionalmente, si el procesose dilata y el P.E. presenta objeciones a lasmodificaciones realizadas por parte delConcejo, no hay tiempo para un nuevodebate. Esto puede generar tensionesentre el proyecto aprobado por el C.D yel P.E.Fomenta la ausencia de un debate rico elhecho de que los concejales muchas vecesno cuentan con información ni formaciónsuficiente para realizar un análisisminucioso del presupuesto.

relativas a revisión de prioridades.El proceso comienza una vez que el proyecto de ordenanza ingresa en el Concejo. Una

vez allí, es analizado por la Comisión de Hacienda y Presupuesto. Además los técnicos de laSecretaría de Hacienda y responsables de las distintas áreas acuden a reuniones con losconcejales para explicar el proyecto elaborado. Si la Comisión aconseja su aprobación, éstadiscusión se llevará entonces al recinto junto a todos los Concejales, quienes a su vez puedenintroducirlemodificaciones.

Una vez aprobada la Ordenanza de Presupuesto por el Concejo, vuelve al DepartamentoEjecutivo Municipal para su promulgación y publicación. Si el Departamento Ejecutivo hicieraobservaciones en la Ordenanza aprobada por el Concejo; éste deberá debatir nuevamente sobrelasmodificaciones, quedandoel resto del presupuesto aprobado y en vigencia.De acuerdo a la Ley Orgánica de Municipalidades, la aprobación del presupuesto debe ocurrirantes del 31 de diciembre de cada año. Si no se aprobara, se inicia el nuevo con año con lamismapauta presupuestaria que el año anterior.

5.3. Ejecución

En esta etapa elmunicipio lleva adelante sus planes y programas, presta servicios y realizaobras; todo ello utilizando los recursos aprobados por el ConcejoDeliberante.

La manera de ejecución del presupuesto es similar a la de un padre que le da una

5.2. Aprobación

Herramientas para la militancia - Presupuesto municipal

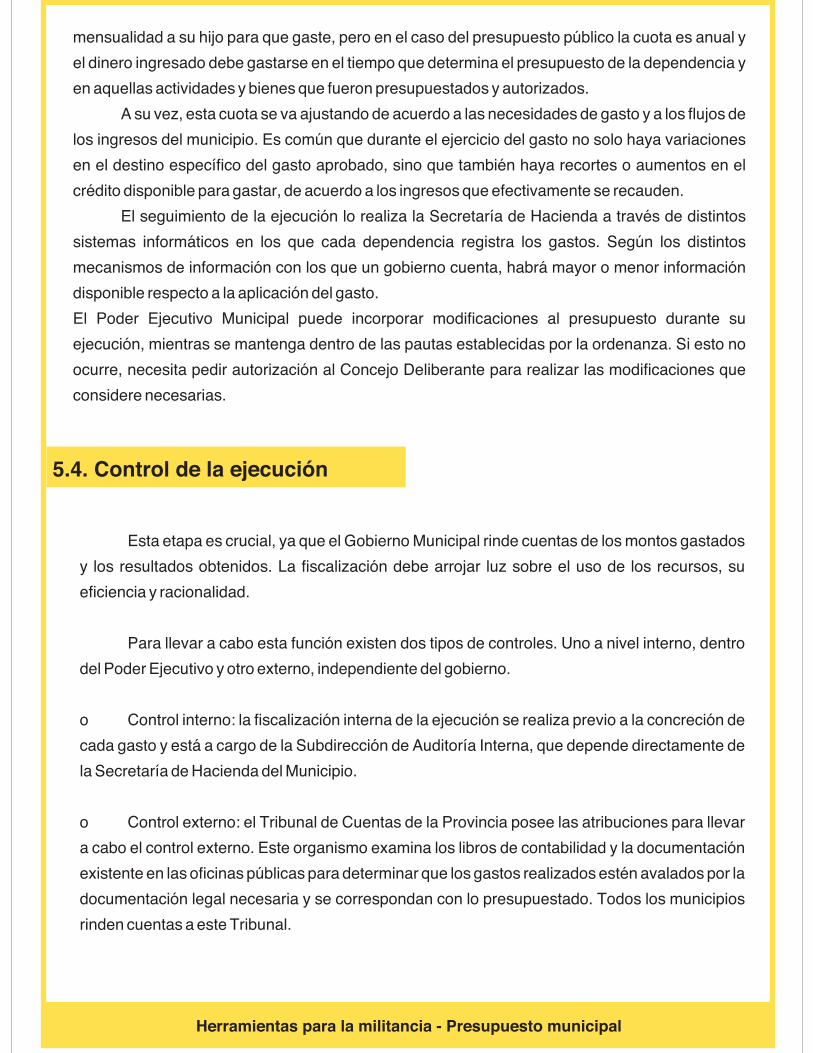

mensualidad a su hijo para que gaste, pero en el caso del presupuesto público la cuota es anual yel dinero ingresado debe gastarse en el tiempo que determina el presupuesto de la dependencia yen aquellas actividades y bienes que fueron presupuestados y autorizados.

A su vez, esta cuota se va ajustando de acuerdo a las necesidades de gasto y a los flujos delos ingresos del municipio. Es común que durante el ejercicio del gasto no solo haya variacionesen el destino específico del gasto aprobado, sino que también haya recortes o aumentos en elcrédito disponible para gastar, de acuerdo a los ingresos que efectivamente se recauden.

El seguimiento de la ejecución lo realiza la Secretaría de Hacienda a través de distintossistemas informáticos en los que cada dependencia registra los gastos. Según los distintosmecanismos de información con los que un gobierno cuenta, habrá mayor o menor informacióndisponible respecto a la aplicación del gasto.El Poder Ejecutivo Municipal puede incorporar modificaciones al presupuesto durante suejecución, mientras se mantenga dentro de las pautas establecidas por la ordenanza. Si esto noocurre, necesita pedir autorización al Concejo Deliberante para realizar las modificaciones queconsidere necesarias.

5.4. Control de la ejecución

Esta etapa es crucial, ya que el GobiernoMunicipal rinde cuentas de losmontos gastadosy los resultados obtenidos. La fiscalización debe arrojar luz sobre el uso de los recursos, sueficiencia y racionalidad.

Para llevar a cabo esta función existen dos tipos de controles. Uno a nivel interno, dentrodel PoderEjecutivo y otro externo, independiente del gobierno.

o Control interno: la fiscalización interna de la ejecución se realiza previo a la concreción decada gasto y está a cargo de la Subdirección de Auditoría Interna, que depende directamente delaSecretaría deHacienda delMunicipio.

o Control externo: el Tribunal de Cuentas de la Provincia posee las atribuciones para llevara cabo el control externo. Este organismo examina los libros de contabilidad y la documentaciónexistente en las oficinas públicas para determinar que los gastos realizados estén avalados por ladocumentación legal necesaria y se correspondan con lo presupuestado. Todos los municipiosrinden cuentas a este Tribunal.

Herramientas para la militancia - Presupuesto municipalHerramientas para la militancia - Presupuesto municipalHerramientas para la militancia - Presupuesto municipal

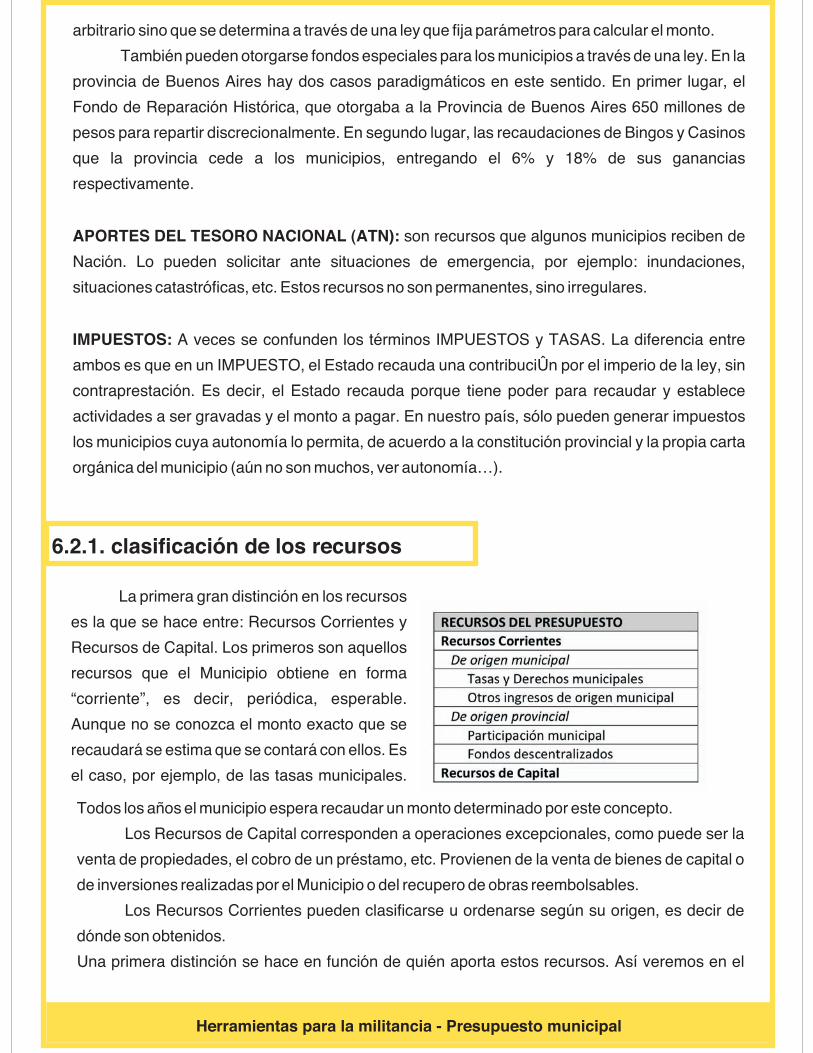

6.1. Composición

Todo Presupuesto se compone básicamente de dos partes: una contiene los recursos quese espera recaudar durante el ejercicio, y la otra los gastos que se proyecta realizar en el mismoperíodo.

Al mismo tiempo, en cada de unas las partes en que se divide un presupuesto, los datospueden presentarse clasificados de diversas formas, para facilitar su comprensión y análisis

Las clasificaciones presupuestarias -o estas diferentesmaneras de presentar los númerosdel presupuesto- son uniformes para todos los niveles de gobierno (municipio, provincia y nación);de manera que si las comprendemos, podremos no sólo comenzar a entender el presupuesto dedeterminadomunicipio sino también los de otrosmunicipios y el de laProvincia o laNación.

6.2. Recursos

Los recursos con los que cuentan lo municipios son variables pero a grandes rasgospueden definirse cuatro principales fuentes:

TASASYCONTRIBUCIONESESPECIALES:Enla mayoría de los municipios del país, bajo esteconcepto se perciben la mayor parte de losrecursos. Las tasas representan un cargo directo,una contraprestación por un servicio que presta elmunicipio. Otro mecanismo de recaudacióngenuina de losmunicipios, son las ''contribucionesespeciales por mejora''. Son contribuciones quese imponen a determinados propietarios ohabitantes de una zona por la realización de unaobra pública que va a beneficiar directamente aese barrio. Por ejemplo: tendido de cloacas, elasfalto de una calle, la instalación de una redeléctrica. Estemecanismo fuemuy utilizado en lasdécadas del '50, '60 y '70 en la provincia de

Las tasasmásusuales:

1. Tasa de serv ic ios generales(denominada an t i guamen te comoalumbrado, barrido y limpieza).

2. Tasa de seguridad e higiene (se cobraa los comercios o industrias para garantizarcondiciones de salubridad, higiene, etc. enlos productos que vendeno fabrican).

3. Tasa de derecho de construcción (secobra al momento que un ciudadano iniciauna obra, vivienda o edificio).

Herramientas para la militancia - Presupuesto municipal

6. Estructura del presupuesto

Herramientas para la militancia - Presupuesto municipalHerramientas para la militancia - Presupuesto municipal

BuenosAires, cuando losmunicipios del conurbano fueron rápidamente urbanizados.

Los municipios tienen la facultad de dictar una ordenanza o un decreto para establecereste tipo de recurso.

Herramientas para la militancia - Presupuesto municipal

COPARTICIPACIóN: Argentina es unpaís que posee tres niveles de gobierno(nación, provincia y municipios) y, comotiene un régimen federal, existe lo que sellama sistema de transferencia derecursos que consta de transferir recursosdesde la Nación a las provincias y de lasprovincias a los municipios. Estastransferencias de recursos intentanequilibrar el desequilibrio regionalexistente. Tomemos como ejemplo laciudad de Buenos Aires, un distrito muyrico que, a diferencia de la provincia de LaRioja es una provincia muy pobre. A travésde este sistema la Nación transfiere, porCoparticipación Federal, más recursos aLa Rioja que a la Ciudad de Buenos Airescon e l f in de compensar esosdesequilibrios.

Es importante mencionar que enmunicipios con mayores dificultades dedesarrollo económico y altos índices depobreza y desempleo, generalmente larecaudación a través de recursosgenuinos se equilibra por medio delsistema de coparticipación y lo que recibeun mun i c i p i o po r concep to decoparticipación de la provincia muchasveces es igual o mayor a los recursospropios que obtienen por el cobro de lastasas. El modo de distribución delmecanismo de coparticipación no es

El ejemplode laPcia.DeBuenosAires:Del 100% de lo recursos a distribuir, la provincia deBuenos Aires coparticipa a los municipios el 16,14%.¿Cuánto se reparte a cada uno? Esto se establecede acuerdo a la ley de coparticipación (10559/87),según la cual cadamunicipio recibe:58% en relación a POBLACIÓN, CAPACIDADTRIBUTARIA ySUPERFICIEdel distrito.Del 58% (que es el total), se divide:62%deacuerdo a la proporción de la población (si unmunicipio es más poblado que otro recibe másrecursos).23% inversamente proporcional a la capacidadtributaria: municipios con baja capacidadcontributiva reciben más recursos que aquellosmunicipios que tienen una mayor capacidadcontributiva.15% proporción directa a la superficie, es decir altamaño del municipio, cuanto más grande es suterritorio, recibemás recursos.37%SALUDSe tienen en cuenta tres parámetros:1- Perfil de complejidad2- Número de camas3- Factor de ocupaciónLa coparticipación recibida por este rubro no implicaque debagastarse en salud necesariamente.5%EDUCACIÓNSurge de las políticas de descentralización de los90's, es decir que aplica si el municipio tiene a cargoalgún organismodescentralizado en ese proceso.

Herramientas para la militancia - Presupuesto municipal

arbitrario sino que se determina a través de una ley que fija parámetros para calcular elmonto.También pueden otorgarse fondos especiales para losmunicipios a través de una ley. En la

provincia de Buenos Aires hay dos casos paradigmáticos en este sentido. En primer lugar, elFondo de Reparación Histórica, que otorgaba a la Provincia de Buenos Aires 650 millones depesos para repartir discrecionalmente. En segundo lugar, las recaudaciones de Bingos y Casinosque la provincia cede a los municipios, entregando el 6% y 18% de sus gananciasrespectivamente.

son recursos que algunos municipios reciben deNación. Lo pueden solicitar ante situaciones de emergencia, por ejemplo: inundaciones,situaciones catastróficas, etc. Estos recursos no son permanentes, sino irregulares.

A veces se confunden los términos IMPUESTOS y TASAS. La diferencia entreambos es que en un IMPUESTO, el Estado recauda una contribuciÛn por el imperio de la ley, sincontraprestación. Es decir, el Estado recauda porque tiene poder para recaudar y estableceactividades a ser gravadas y el monto a pagar. En nuestro país, sólo pueden generar impuestoslos municipios cuya autonomía lo permita, de acuerdo a la constitución provincial y la propia cartaorgánica delmunicipio (aún no sonmuchos, ver autonomía…).

APORTES DEL TESORO NACIONAL (ATN):

IMPUESTOS:

6.2.1. clasificación de los recursos

La primera gran distinción en los recursoses la que se hace entre: Recursos Corrientes yRecursos de Capital. Los primeros son aquellosrecursos que el Municipio obtiene en forma“corriente”, es decir, periódica, esperable.Aunque no se conozca el monto exacto que serecaudará se estima que se contará con ellos. Esel caso, por ejemplo, de las tasas municipales.

Todos los años elmunicipio espera recaudar unmonto determinado por este concepto.Los Recursos de Capital corresponden a operaciones excepcionales, como puede ser la

venta de propiedades, el cobro de un préstamo, etc. Provienen de la venta de bienes de capital ode inversiones realizadas por elMunicipio o del recupero de obras reembolsables.

Los Recursos Corrientes pueden clasificarse u ordenarse según su origen, es decir dedónde son obtenidos.Una primera distinción se hace en función de quién aporta estos recursos. Así veremos en el

presupuesto: “Recursos de Origen Municipal” (propios, son aquellos con los que cuenta elMunicipio a partir del cobro de tasas, cobro de prestación de serviciosmunicipales, entre otros, quesurgen de su propio Código Tributario y Ordenanza Tarifaria); y “Recursos de Origen Provincial”(aportados por el gobierno provincial en virtud de leyes especiales y de acuerdos previos con elmunicipio, como la participación de impuestos y las transferencias para financiar ayuda social,vivienda, entre otras).

A su vez, dentro de estos dos grandes rubros, se utilizan otras clasificaciones quepretenden, por ejemplo, distinguir si estos recursos provienen del cobro de tasas o derechos o siprovienen de otro tipo de servicios brindados por elmunicipio.

Herramientas para la militancia - Presupuesto municipal

6.3. Gastos

Esnecesario aclarar que, demanera similar a lo que ocurre con el origen de los recursos, eldestino de éstos también es variable. Aún así, en términos generales, la mayoría del presupuestose invierte en los siguientes grandes rubros:

Implica aproximadamente la mitad del presupuesto municipal. Por ello es complejomodificar el presupuesto, ya que lamitad está destinada a abonar salarios.

Normalmente servicios concesionados de recolección de residuos ybarrido público. Es un conceptomuy gravitante y puede representar hasta un 15%del gasto total.

desde un 10aun25%.Actualmente hay muchos municipios que destinan una porción

importante de su presupuesto a pagar deudas con acreedores como bancos públicos y otrosniveles estatales.

PERSONAL:

SERVICIOS PÚBLICOS:

SALUDYSERVICIOSSOCIALES:SERVICIOS DE DEUDA:

6.2.1. clasificación de los gastos

De la misma manera que para los recursos, la primera distinción está relacionada a ladistinción entre gasto Corriente (son los gastos necesarios para el funcionamiento normal yoperativo del Municipio) y gasto de Capital (gasto de inversión en bienes -como maquinarias ocomputadoras-, obras públicas, propiedades, etc.).

Otro tipo de ordenamiento del gasto es según quién lo realiza. Se denomina a esteordenamiento “Clasificación por Jurisdicción”, y nos permite ver si el gasto presupuestado lorealizará el Departamento Ejecutivo a través de sus Secretarías y Direcciones, el HonorableConcejoDeliberante u otras unidades existentes.

También pueden clasificarse los gastos teniendo en cuenta para qué se utilizan losrecursos. Esta clasificación se denomina “Clasificación por Objeto del Gasto”. Por ejemplo: si el

gasto corresponde a personal, a bienes deconsumo, a servicios, al pago de intereses de lasdeudas, o a transferencias, a trabajos públicos,bienes de capital o inversiones (expropiaciones,compra de edificios, etc.).

Por último, existe una forma de clasificarel gasto que nos indica en qué se gasta, es la“Clasificación por Finalidad y Función”, y hacereferencia a las finalidades que tiene el Estado ylas funciones que ejecuta para cumplirlas. Apartir de esta clasificación se puede observar

Herramientas para la militancia - Presupuesto municipal

cuánto se destina a educación, salud, seguridad, desarrollo de la economía, entre otras.Independientemente de todas las clasificaciones utilizadas en el PresupuestoMunicipal, lo

más importante es tener en cuenta que cada una de ellas nosmuestra las prioridadesmunicipales(por ejemplo, si gastamás en servicios que en bienes; o si gastamás en cultura que en deporte).

Cada una de estas formas de presentar la información presupuestaria esmás interesante ybrinda información más útil cuanto más pormenorizada se encuentra y en la medida en quepermita hacer interrelaciones.Por último, para entender mejor el presupuesto, es necesario ver la evolución de gastos en unárea a través del tiempo, o compararlos con gastos parecidos en otros gobiernos o áreas. Porejemplo comparar el gasto en obras públicas durante los últimos cinco años y observar elincremento o disminución del presupuesto.

6.4. Déficit y Superávit

Al comparar los ingresos con los gastos se obtiene el resultado que obtuvo el Municipio alfinal del ejercicio. De acuerdo a este resultado (que puede ser positivo o negativo) recibe lossiguientes nombres:

Siempre que los recursos en el presupuesto sean mayores que los gastos, el balancedará superávit. Cuando esto sucede, el excedente puede utilizarse para pagar deudas o ahorrarsepara cubrir situaciones de emergencia o gastarse en el ejercicio siguiente.

Cuando los gastos en el presupuesto superen los ingresos efectivamente recaudados, elbalance arroja déficit. Esta diferencia puede cubrirse con endeudamiento o con la venta de activos(comopropiedades, empresas, etc.).

Superávit:

Déficit:

7. Presupuesto participativo

Los Presupuestos Participativos son una forma de participación de la ciudadanía en lagestión de la ciudad, mediante la cual vecinos y vecinas pueden participar en la elaboración delpresupuesto públicomunicipal.

Herramientas para la militancia - Presupuesto municipal

7.1. Participación ciudadana

Los presupuestos públicos impactan directa e indirectamente en la vida de todos losciudadanos; sin embargo afecta especialmente a las personas con menos recursos ya que sinduda dependenespecialmente de los sistemas públicos de salud y educación, entre otros.

Cuando se producen recortes presupuestarios tienden a ser en los programas en loscuales participan poblaciones vulnerables y en situación de pobreza,mientras que otras partidas -como el costo de la deuda o los salarios del sector público- pueden seguir manteniendo su lugarprioritario en un escenario de recursos escasos.

No obstante, dado que los recursos provienen de la sociedad (a través de los impuestos ytasas), ésta tiene derecho a exigir que el dinero público se distribuya y se gaste en formatransparente y de acuerdo a las necesidades de la población.

La dificultad para comprender el presupuesto y la ausencia de una cultura de rendición decuentas y mecanismos de control ciudadano son las principales dificultades para hacer valer esederecho de la sociedad. En este sentido, el presente cuadernillo pretende:

o Vencer la dificultad de la ciudadanía para comprender y analizar el Presupuesto.o Concientizar sobre la importancia de recibir información veraz para que el ciudadanocomúnpuedahacer un seguimiento de las cuentas públicas.o Involucrar a la ciudadanía en general en las instancias de participación y debate delpresupuesto.

Es posible lograr que los presupuestos reflejen y respondan a las necesidades de lacomunidad, combatiendo a la vez la discrecionalidad y corrupción. Asimismo, la ciudadanía debecomprender la importancia de cumplir con el deber ciudadano de financiar las actividades degobierno (no evadir impuestos).

Herramientas para la militancia - Presupuesto municipal

7.2. Antecedentes

La primera experiencia de presupuesto participativo (orçamento participativo) se inició en1989 en la ciudad de Porto Alegre (Rio Grande do Sul, Brasil), tras la victoria del Partido dosTrabalhadores en las eleccionesmunicipales. En un contexto de fuertes desigualdades sociales yrecursos limitados, el nuevo gobierno no podía hacer frente a todas las necesidades de lapoblación ni dar respuesta a las expectativas creadas entre la población más desfavorecida.Resultaba imprescindible establecer prioridades de acción y, para hacerlo, contó con la sociedadcivil fuertemente organizada, dando voz a los movimientos sociales. A través de un sistemaasambleario, se creó una estructura que permitiese a los ciudadanos incidir en las decisionessobre el gastomunicipal.

El objetivo principal del presupuesto participativo en Porto Alegre se centró en la justiciasocial: empoderar a las comunidades y conseguir que las necesidades de los más desvalidospasen a primer término mediante la inversión de prioridades. La experiencia continúa en vigor,aunque el cambio de gobierno municipal en 2004 propició modificaciones substanciales en elproceso y sus objetivos.

En la República Argentina el primer municipio en adoptar un presupuesto participativo fuela ciudad de Rosario en la provincia de Santa Fe. Rosario sancionó la ordenanza respectiva en2002 y el primer presupuesto participativo correspondió al año 2003.Posteriormente otrosmunicipios comoSanFernando (provincia deBuenosAires), elMunicipio deMorón (provincia de Buenos Aires), Córdoba Capital, San Carlos de Bariloche (provincia de RíoNegro) y Reconquista (provincia de Santa Fe) también adoptaron el uso de esta herramienta departicipación directa. Esto derivó en la creación de la Red Argentina de PresupuestosParticipativos (www.rapp.gov.ar) que agrupa a losmunicipios que lo implementan.

7.3. Objetivos

El Presupuesto Participativo tiene como principal objetivo la participaci n directa de losvecinos y vecinas con el fin de establecer las principales necesidades cotidianas de la ciudad, eincluirlas en el presupuesto anual del municipio, priorizando las m s importantes y realizando unseguimiento de los compromisos alcanzados.

Además de decidir parte del presupuesto municipal los Presupuestos Participativospretenden:o Promover la movilización ciudadana, es decir, que la ciudadanía deje de ser simplementeobservadora de los acontecimientos y decisiones para convertirse en protagonista activa de loque ocurre en la ciudad, promoviendo as la democracia participativa.

ó

á

Ì

Herramientas para la militancia - Presupuesto municipal

o Perseguir, entre todos y todas, soluciones correspondientes con las demandas y necesidadesreales de la sociedad en su conjunto, priorizándolas.o Lograrmayor transparencia, eficiencia y eficacia en la gestiónmunicipal a partir del debate, entrerepresentantes políticos, personal técnico y ciudadanía, acerca del destino de la recaudaciónmunicipal.o Fomentar la reflexión activa y la solidaridad a través de la cual vecinos y vecinas tienen laoportunidad de conocer y dialogar sobre los problemas y demandas de todos y todas.o Mejorar la comunicación entre administración y ciudadanía, generando espacios de debate

7.4. Instrumentos

Los ejemplos de antecedentes, dan cuenta clara de que el presupuesto participativo esuna herramienta reciente que aún no se ha consolidado en nuestro país ni en el mundo, por lotanto no hay unmodelo a seguir, sino varias experiencias con distinto grado de éxito.

No obstante, podemos enunciar algunos de los mecanismos que suelen incluirse parafomentar la participación ciudadana:

7.5. Alcance

Normalmente en las instancias inicialesde implementación, se permite la discusión sobreun área limitada de los gastos y es recomendableque así sea mientras se nutre la experienciaparticipativa, pero nada impide que se amplíe amedida que se va perfeccionando a otras áreasde gastos e incluso que se someta a discusión lasfuentes de ingresos.