Revista Perspectiva Agosto 2007

16

REVISTA ECONÓMICA DEL IDE | AÑO XIII, No 07 AGOSTO | 2007 DIRIGIDA POR: PABLO LUCIO PAREDES • PERSPECTIVA es una publicación mensual de la ESCUELA DE DIRECCCIÓN DE EMPRESAS - IDE DIRECTOR GENERAL DEL IDE: Dr. Gabriel Rovayo • CONSEJO EDITORIAL: Dr. Gabriel Rovayo Vera, Dr. Pablo Lucio Paredes, Ing. Wilson A. Jácome, Ing. Jorge Monckeberg PRODUCCIÓN E INVESTIGACIÓN: Econ. Julio José Prado • ASISTENTES DE INVESTIGACIÓN: Ing. Álvaro Xavier Andrade, Econ. Mónica Vergara B. DISEÑO GRÁFICO: Wendy Pincay Mussó • IMPRESO POR MAXIGRAF LAS NUEVAS TENDENCIAS DE LA INTELIGENCIA DE NEGOCIOS 6 AMÉRICA LATINA, OPTIMISMO CON CAUTELA 8 LAS CLAVES DEL PLAN COMERCIAL EXITOSO: EL CASO IKEA 12 DESARROLLANDO Y MANTENIENDO UNA CARRERA COMPETITIVA 14 análisis Una Macroeconomía Claroscura www.ideinvestiga.com POR: Pablo Lucio-Paredes - Director de Investigación

-

Upload

ide-ecuador -

Category

Documents

-

view

229 -

download

3

description

Revista Perspectiva Agosto 2007

Transcript of Revista Perspectiva Agosto 2007

REVISTA ECONÓMICA DEL IDE | AÑO XIII, No 07 AGOSTO | 2007

DIRIGIDA POR: PABLO LUCIO PAREDES • PERSPECTIVA es una publicación mensual de la ESCUELA DE DIRECCCIÓN DE EMPRESAS - IDEDIRECTOR GENERAL DEL IDE: Dr. Gabriel Rovayo • CONSEJO EDITORIAL: Dr. Gabriel Rovayo Vera, Dr. Pablo Lucio Paredes, Ing. Wilson A. Jácome, Ing. Jorge Monckeberg

PRODUCCIÓN E INVESTIGACIÓN: Econ. Julio José Prado • ASISTENTES DE INVESTIGACIÓN: Ing. Álvaro Xavier Andrade, Econ. Mónica Vergara B.DISEÑO GRÁFICO: Wendy Pincay Mussó • IMPRESO POR MAXIGRAF

LAS NUEVAS TENDENCIAS DE LAINTELIGENCIA DE NEGOCIOS6 AMÉRICA LATINA,

OPTIMISMO CON CAUTELA8 LAS CLAVES DEL PLAN COMERCIALEXITOSO: EL CASO IKEA12 DESARROLLANDO Y

MANTENIENDOUNA CARRERA COMPETITIVA

14

aná l is isUna Macroeconomía Claroscura

www.ideinvestiga.com

POR: Pablo Lucio-Paredes - Director de Investigación

La dolarización se ha convertido en un fortín muy sólido para la economía ecuatoriana. Nos permite respirar con relativa calma, mientras se suceden eventos diversos y preocupantes: Gobiernos que caen, anuncios peligrosos para la estabilidad, vaivenes en el petróleo, nuevas leyes o expectativas inciertas. En medio de esos toboganes, la economía en los últimos años ha mantenido un ritmo de crecimiento alrededor del 4,5% anual, mucho más que el promedio de los últimos 25 años que fue del 2.5% a 3%. Pero incluso esos resultados interesantes, son insu�cientes porque debemos acelerar el crecimiento y darle una mayor sostenibilidad en el tiempo.

Recordemos que el actual Gobierno tiene su propia visión de la economía y lo que plantea se puede resumir alrededor de los siguientes puntos:• Crecimiento no petrolero insu�ciente.• Excesiva dependencia en el petróleo.• Insu�ciente inversión y crecimiento de la

producción petrolera.• El crecimiento no genera efectos

su�cientemente positivos en la calidad de vida de la gente (empleo, pobreza).

• Mercado �nanciero costoso y poco amplio.

• Dé�cit comercial no petrolero muy peligroso.

• Necesidad de cierto equilibrio �scal, pero sobretodo de aumentar el gasto público para empujar la economía y mejorar los impactos sociales (los fondos de ahorro son secundarios).

• Deuda externa como un peso enorme para el país.

• Necesidad de subsidios masivos para mantener el equilibrio social y político.

Por eso los principales objetivos del Gobier-no son (¿o eran?):1. Crecimiento superior al 4%

2. Disminución del desempleo en 1% anual3. Menor dé�cit comercial no petrolero4. Negociar o imponer una rebaja de la

deuda externa5. Mejorar tasas de interés y cobertura

crediticia

Iremos viendo cómo estos parámetros y estos deseos se han desarrollado, pero primero entendamos porqué a la economía ecuatoriana se le puede llamar una …

…ECONOMÍA DE DOS ABUELITAS

Imaginemos la siguiente situación: una persona gana 1.000 dólares al mes y gasta (consumo e inversión) una cantidad similar con lo cual su saldo mensual es nulo. No le sobra nada, pero tampoco requiere endeu-darse. De repente (y con mucha alegría) su abuelita decide regalarle 1.000 dólares al mes durante un tiempo inde�nido. Nuestro personaje puede entonces tomar una de tres decisiones:a) Gasta todo ese adicional en consumo,

con lo cual su calidad de vida (medida por el consumo) pasa de 1.000 a 2.000 dólares mensuales. Naturalmente, su saldo mensual (ingreso menos gasto) es ahora negativo en 1.000 dólares.

b) Gasta la mitad en consumo, y la mitad en inversión en un negocio. Su saldo �nal es el mismo del caso anterior, la única diferencia (importante por cierto) es que su calidad de vida aumenta menos (1.500 dólares en consumo) pero a cambio está acumulando patrimonio e ingresos futuros (suponiendo el negocio sea razonablemente bueno).

c) Dedica un tercio del aporte de la abuelita al consumo, un tercio al negocio y un tercio en ahorros �nancieros. Su saldo �nal (ingresos menos gastos) es ahora a grosso modo de -670 que se cubre sin problema con el regalo mensual, y lógicamente tiene un excedente

�nanciero de 330 que está en cuentas bancarias.

Veamos algunos aspectos iniciales.

1. El aporte de la abuelita le ha permitido mejorar su calidad de vida (más consu-mo) entre 1.000 dólares adicionales en el primer caso hasta 330 en el último.

2. En ningún caso la situación es mala, porque tiene un bache �nanciero entre 1000 y 670 dólares mensuales según los casos, pero que se cubre con el regalo mensual. Diferente y mucho más peligro-sa sería la situación si el bache se cubriera con deuda cuya acumulación sería grave.

3. Hasta ahí podríamos pensar que el caso primero es el mejor, porque permite mejorar en mayor proporción la calidad de vida. Sin embargo debemos recordar un pequeño (pero enorme) detalle: el aporte de la abuelita puede terminar en cualquier momento y eso cambia el panorama.

Volvamos entonces a mirar qué situación es mejor y por qué:

En el primer caso, la pérdida de esos aportes en el futuro obligaría a un enorme esfuerzo de reajustar las �nanzas persona-les y la calidad de vida, porque de repente habría que bajar el consumo de los 2.000 dólares, a los que se ha acostumbrado la persona, a los 1.000 iniciales que le permi-ten sus ingresos normales. Esfuerzo muy difícil y que generaría una percepción de frustración enorme.

La segunda solución es mejor porque al perderse el regalo en el futuro, el esfuerzo de reducción del consumo sería solo de 1500 a 1000 dólares, pero sobre todo porque existen los �ujos que genera el negocio con lo cual quizás se pueda reducir el consumo solo de 1500 a 1350. De esta manera, se ha logrado algo sensato: se aumentó menos el consumo en primera instancia (porque hay los fondos destinados al negocio) pero eso permite a la larga preservar por más tiempo un mejor nivel de vida. La pérdida del regalo de la abuelita ya no es dramática. Sin duda esta es una solución muy superior a la anterior, pero adolece de una falla ¿qué pasa si la pérdida del regalo se da antes que la inversión

La elevada dependencia en recursos que de un momento a otro pueden desaparecer, es peligrosa, porque obligarían a un enorme ajuste en la economía.

A G O S T O D E 2 0 0 72P E R S P E C T I V A

ideinvestiga.com

Para ver más cifras actualizadas visite la sección de estadísticas.

aná l is is

Pues evidentemente habrá una cierta frustra-ción, porque hay que ajustarse el cinturón bruscamente de 1500 a 1000 dólares al mes, y solo se podría aumentar cuando la inversión madure.

La tercera solución resuelve los problemas de la mejor manera. Hay el negocio que compensa -por lo menos parcialmente- la pérdida del regalo, y además hay un ahorro �nanciero disponible en cualquier momento que permite compensar instantáneamente dicha pérdida. En consecuencia, en ningún momento se tiene que bajar el nivel de vida. Todo es más sostenible y de largo plazo.

Resultado: la opción de consumir una parte del excedente, invertir otra parte y el resto ahorrarlo �nancieramente genera el mejor resultado posible. Obviamente la combina-ción óptima puede ser variable y depender del tiempo que dure el regalo de la abuelita. Si por ejemplo ya va durando 6 años, y en ese tiempo se ha ahorrado �nancieramente una cantidad no despreciable (quizás más de 40.000: 330 dólares al mes durante 72 meses, más intereses) es quizás el momento de bajar el ahorro o incluso eliminarlo y aumentar la porción de consumo e inversión.

¿Por qué planteamos este tema en medio de un análisis macroeconómico del Ecuador? Muy sencillo: eso es exactamente lo que vive el país. Pero no tenemos UNA abuelita, sino DOS. Una, es el petróleo por el aumento del precio (aunque a esta abuelita la desperdiciamos en parte con la baja de la producción de Petroe-cuador que disminuye parte de lo que ganamos), la otra, las remesas. Es muy claro cómo han aumentado los ingresos petroleros y las remesas ¡Un adicional de 6.000 millones anuales desde el año 2000! Y si queremos ser un poco más justos, podemos mirar, no el valor bruto, sino el neto de incremento de petróleo y remesas (porque al mismo tiempo han aumentado costos como los de importa-ción de combustibles). Pues igual estamos

hablando de un incremen-to enorme de 5.000 millones de dólares al año! ¿Hay mucho que discutir? ¡Tenemos dos abuelitas muy generosas!

Y ese dinero adicional lleva obviamente a un dé�cit externo muy grande en la economía no petrolera. Dé�cit que en sí mismo no es tan grave, porque tiene como contraparte un �nanciamiento “gratuito” para la economía (aunque doloroso para los compatriotas que viven afuera). Pero si es grave por lo que explicamos antes: la elevada dependencia en recursos que de un momen-to a otro pueden desaparecer, y obligarían a un ajuste enorme en la economía. Por eso lo sensato es lo que concluimos antes: consumir una parte, invertir otra y ahorrar otro tanto.

¿Lo estamos haciendo? Evidentemente no. Y las cifras son muy claras. Entre 2003 y 2006, los ingresos �scales (petroleros y no petroleros) han sido de aproximadamente 39.000 millones de dólares (excluyendo al IESS naturalmente que no es una institución del

Gobierno sino de sus a�liados). Y el uso de este dinero ha sido el siguiente:• Gasto corriente del Estado: 24.000

millones. • Inversión: 7.000 millones.• Subsidios en energía: 5.500 millones.• Disminución de deuda interna y externa:

1.200 millones.• Acumulación en fondos de ahorro petrole-

ros: 1.200 millones.

Es decir esos cerca de 40.000 millones de dólares de ingresos del Estado se han reparti-do: 76% en consumo (gastos corrientes y subsidios), 17% en inversión, y 7% en aumen-to de activos �nancieros (ahorros) o disminu-ción de pasivos (deuda). No es lo ideal, ¿no?

A G O S T O D E 2 0 0 73P E R S P E C T I V A

Ciertamente se ha dado una acelera-ción de la in�ación a mediados de año, y todavía la estamos viviendo en estos días en algunos productos, pero esto será muy probablemente superado.

Hay un número mágico que responde a una pregunta muy sencilla: ¿cuál debería ser el crecimiento razonable de la economía ecuatoriana en los próximos años?Y la respuesta es: alrededor del 6% anual.

Pero en realidad, no es un número mágico sino que responde a un conjunto de necesidades:a) Dar trabajo a todos los que entran al mercado laboral cada año, cuyo aumento

es del 2.5% a 3% al añob) Dar trabajo paulatinamente a los desempleados o subempleados actuales. Por

lo menos 1% al año.c) Aumentar la productividad promedio, es decir la producción anual de cada

trabajador, es decir el ingreso promedio de cada uno. Digamos 2.5% más cada año.

Pues bien, sumando estos tres factores, obtenemos alrededor del famoso 6%. Si no crecemos a esa tasa o el empleo o el ingreso no pueden aumentar en el país, así de simple (obviamente si creciéramos al 10% anual y solo tuviéramos un aumento del 1% en la población trabajadora, como sucede en China, el aumento del ingreso de cada uno podría ser superior al 7 u 8% anual… pero vayamos etapa por etapa).

Ahí entendemos quizás mejor, como el crecimiento promedio anual inferior al 3% en los últimos 25 años no ha permitido mejorar al mismo tiempo ingreso y empleo, sino que una de las dos variables ha sido sacri�cada o marginalizada.

¿POR QUÉ CRECER AL 6% ANUAL?

PetroleraNo Petrolera

1543-1417

2279-1381

1664-1735

BALANZA COMERCIAL (Mill $ Enero-Mayo)

2005 2006 2007

CRECIMIENTO ECONÓMICO Y EMPLEO

La economía ecuatoriana creció alrededor del 2.5% anual entre 1980 y el 2000. Muy muy poco, frente al 6% que se requiere (ver recuadro). Y desde el inicio del 2000 hemos superado en algo el 4% anual. Estamos mejor pero falta. Y falta, más aún si pensamos que este resultado regular se ha obtenido a pesar de un entorno externo muy favorable y la natural recuperación de la economía luego de su estrepitosa caída a inicios de la década.

Este año no vamos mejor. Las proyecciones del Banco Central indican un crecimiento esperado similar, alrededor del 4%, con un crecimiento similar en casi todas las áreas. Y como los otros años, el conjunto del PIB No Petrolero (el que marca la pauta de vida de casi todos los ciudadanos) crecerá alrededor del 6%, lo que es bastante positivo. Sin embargo, hay dudas sobre estas proyeccio-nes del Banco Central, en particular porque se basan en un crecimiento enorme de la inversión y en consecuencia del sector de la construcción, en base a importantes proyec-tos de inversión del Gobierno que muy difícilmente se cumplirán, además de algunos sectores que de hecho muestran di�cultades más o menos serias este año ¿La razón de estas dudas? Obviamente la incerti-dumbre que se ha sembrado estos meses alrededor de algunos temas importantes: deuda externa, mercado bancario, reforma tributaria, Asamblea Constituyente, escánda-los y peleas diarias. En una economía muy delicada como la ecuatoriana no se pueden sembrar tormentas, y todavía estamos inmer-sos en ese ambiente.

INFLACIÓN

Recordemos que un sistema como la dolari-zación es básicamente antiin�acionario, porque mantiene constantemente un equilibrio entre la oferta y la demanda mone-taria. Y cuando hay inyecciones de recursos monetarios importantes, en particular por parte del Estado, si el entorno es de econo-mía abierta, las importaciones juegan un rol de esponja que absorbe los excesos. Así lo hemos visto: la in�ación ha seguido bajando hacia niveles entre el 1% y el 2% al mismo tiempo que llegaban ingentes �ujos de petróleo y remesas. Ciertamente se ha dado una aceleración a mediados de año, y la estamos viviendo en estos días en algunos

productos, pero esto será muy probable-mente superado (recordemos que la in�ación es “el aumento continuo de todos los precios”, y por ahora no es ni CONTINUO, porque dura unas cuantas semanas, ni se aplica a TODOS los productos puesto que se restringe a los alimentos)… A no ser que se piense cerrar parcialmente la economía al exterior, de lo cual algo se ha hablado (“el concepto de “apertura selectiva”) pero no parece estar en planes reales.

SECTORES “ESTRATÉGICOS”

El Gobierno ha anunciado cambios radicales en dos grandes sectores: petróleo y electrici-dad, por razones muy claras y obvias:• La producción de Petroecuador viene

cayendo desde hace más de 10 años, en total en un 50% (solo manteniéndola tendríamos hoy 50 a 60 millones de barriles adicionales es decir unos 2.000 millones de dólares más).

• El subsidio al gas genera enormes pérdidas por las desviaciones en su consu-

mo hacia actividades internas, que no son el objetivo del subsidio, o peor aún hacia el contrabando.

• Los costos de la electricidad en el país son anormalmente altos y esto se debe a varios factores: grandes pérdidas en las empresas de distribución y elevada dependencia en generación cara basada en uso de combustibles diversos.

¿En qué hemos avanzado en estos meses? Aparentemente en nada, a no ser que estemos mal informados:

La producción de Petroecuador ha seguido cayendo, y más que en años anteriores.

Varios episodios de escasez de gas mues-tran que el problema de evasión aumenta y esto desgraciadamente se debe a un incen-tivo económico muy fuerte: el diferencial del precio del gas entre el Ecuador y el mundo ha aumentado. Frente a eso, la buena voluntad y los militares no sirven para mucho.

A G O S T O D E 2 0 0 74P E R S P E C T I V A

aná l is is

GROSOR DE LA CAPA DE HIELO EN EL ARTICO

TEMPERATURA Y TORMENTAS

Gráfico 1

-5

0

5

10

15

20

Crecimiento proyectado

Gráfico 2

-10

-5

0

5

10

15

20

Crecimiento proyectado por sector

2005 2006 2007

2005 2006 2007

AgrícolaPesca

PetróleoManufactura

ConstrucciónComercio

Financiero

PIB Import ConsumoHogares

ConsumoGobierno Inversión Export

Fuen

te: B

CEFu

ente

: BCE

4,3

8,75,9 7,3

16

-1,2

3,8 5,5

-5,2

5,1

18,5

5,4 6

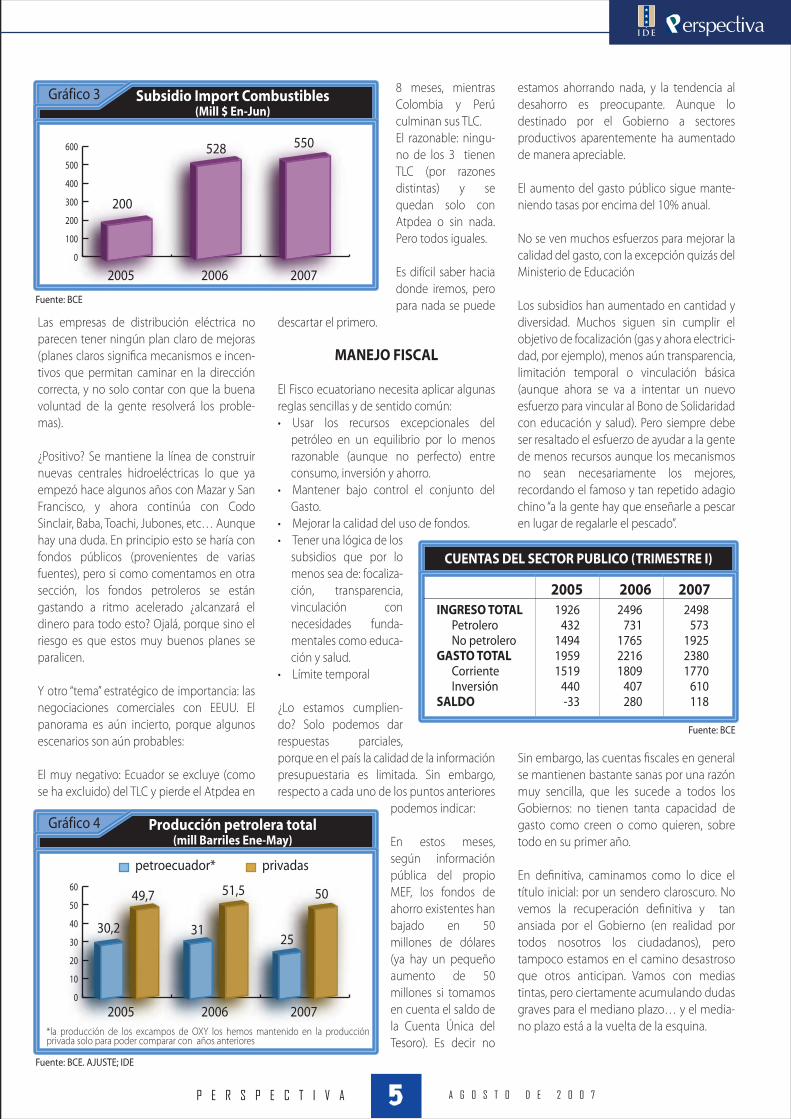

Las empresas de distribución eléctrica no parecen tener ningún plan claro de mejoras (planes claros signi�ca mecanismos e incen-tivos que permitan caminar en la dirección correcta, y no solo contar con que la buena voluntad de la gente resolverá los proble-mas).

¿Positivo? Se mantiene la línea de construir nuevas centrales hidroeléctricas lo que ya empezó hace algunos años con Mazar y San Francisco, y ahora continúa con Codo Sinclair, Baba, Toachi, Jubones, etc… Aunque hay una duda. En principio esto se haría con fondos públicos (provenientes de varias fuentes), pero si como comentamos en otra sección, los fondos petroleros se están gastando a ritmo acelerado ¿alcanzará el dinero para todo esto? Ojalá, porque sino el riesgo es que estos muy buenos planes se paralicen.

Y otro “tema” estratégico de importancia: las negociaciones comerciales con EEUU. El panorama es aún incierto, porque algunos escenarios son aún probables:

El muy negativo: Ecuador se excluye (como se ha excluido) del TLC y pierde el Atpdea en

8 meses, mientras Colombia y Perú culminan sus TLC.El razonable: ningu-no de los 3 tienen TLC (por razones distintas) y se quedan solo con Atpdea o sin nada. Pero todos iguales.

Es difícil saber hacia donde iremos, pero para nada se puede

descartar el primero.

MANEJO FISCAL

El Fisco ecuatoriano necesita aplicar algunas reglas sencillas y de sentido común:• Usar los recursos excepcionales del

petróleo en un equilibrio por lo menos razonable (aunque no perfecto) entre consumo, inversión y ahorro.

• Mantener bajo control el conjunto del Gasto.

• Mejorar la calidad del uso de fondos.• Tener una lógica de los

subsidios que por lo menos sea de: focaliza-ción, transparencia, vinculación con necesidades funda-mentales como educa-ción y salud.

• Límite temporal

¿Lo estamos cumplien-do? Solo podemos dar respuestas parciales, porque en el país la calidad de la información presupuestaria es limitada. Sin embargo, respecto a cada uno de los puntos anteriores

podemos indicar:

En estos meses, según información pública del propio MEF, los fondos de ahorro existentes han bajado en 50 millones de dólares (ya hay un pequeño aumento de 50 millones si tomamos en cuenta el saldo de la Cuenta Única del Tesoro). Es decir no

estamos ahorrando nada, y la tendencia al desahorro es preocupante. Aunque lo destinado por el Gobierno a sectores productivos aparentemente ha aumentado de manera apreciable.

El aumento del gasto público sigue mante-niendo tasas por encima del 10% anual.

No se ven muchos esfuerzos para mejorar la calidad del gasto, con la excepción quizás del Ministerio de Educación

Los subsidios han aumentado en cantidad y diversidad. Muchos siguen sin cumplir el objetivo de focalización (gas y ahora electrici-dad, por ejemplo), menos aún transparencia, limitación temporal o vinculación básica (aunque ahora se va a intentar un nuevo esfuerzo para vincular al Bono de Solidaridad con educación y salud). Pero siempre debe ser resaltado el esfuerzo de ayudar a la gente de menos recursos aunque los mecanismos no sean necesariamente los mejores, recordando el famoso y tan repetido adagio chino “a la gente hay que enseñarle a pescar en lugar de regalarle el pescado”.

Sin embargo, las cuentas �scales en general se mantienen bastante sanas por una razón muy sencilla, que les sucede a todos los Gobiernos: no tienen tanta capacidad de gasto como creen o como quieren, sobre todo en su primer año.

En de�nitiva, caminamos como lo dice el título inicial: por un sendero claroscuro. No vemos la recuperación de�nitiva y tan ansiada por el Gobierno (en realidad por todos nosotros los ciudadanos), pero tampoco estamos en el camino desastroso que otros anticipan. Vamos con medias tintas, pero ciertamente acumulando dudas graves para el mediano plazo… y el media-no plazo está a la vuelta de la esquina.

A G O S T O D E 2 0 0 75P E R S P E C T I V A

0

10

20

30

40

50

60

2005 2006 2007

petroecuador* privadas

Gráfico 4 Producción petrolera total(mill Barriles Ene-May)

0

100

200

300

400

500

600

2005 2006 2007

Gráfico 3 Subsidio Import Combustibles(Mill $ En-Jun)

*la producción de los excampos de OXY los hemos mantenido en la producción privada solo para poder comparar con años anteriores

30,2 3125

49,7 51,5 50

200

528 550

INGRESO TOTAL Petrolero No petroleroGASTO TOTAL Corriente InversiónSALDO

1926432

149419591519

440-33

2496731

176522161809

407280

2498573

192523801770

610118

CUENTAS DEL SECTOR PUBLICO (TRIMESTRE I)

2005 2006 2007

Fuente: BCE

Fuente: BCE. AJUSTE; IDE

Fuente: BCE

BSC, EVA, CRM, ABC, 6-SIGMA, Dupont, KPIs, dashboards…son algunos de los modelos y herramientas de gestión gerencial que las empresas intentan implementar para agregar valor y e�ciencia a sus negocios. Todos estos conceptos se relacionan con la denominada inteligencia de negocios. El marco teórico de la inteligencia de negocios es abundante y conocido, pero muchas veces nos encontra-mos que al llevar a la práctica estas ideas, existen fuertes barreras para su rápida y e�cien-te implementación.

La inteligencia de negocios gira alrededor de un principio muy elemental: los negocios se sustentan en la información y, por tanto, dependen de ella. Comprende las mejores prácticas, aplicaciones informáticas, informa-ción y herramientas que ayudan a una compa-ñía a entender su negocio, mejorar su toma de decisiones y optimizar su e�ciencia. Ya sea en las áreas de marketing, ventas, �nanzas, operaciones, recursos humanos; tiene como objetivo principal la entrega ágil de informa-ción; y adicionalmente, el soporte de las decisiones gerenciales mediante tablas de información, cuadros o métricas de análisis, modelación y segmentación de datos.

Estas herramientas posibilitan a la alta gerencia

construir y adaptar modelos de negocios en mercados competitivos para lograr una mayor e�ciencia y costos operativos más bajos.

Algunos ejemplos de modelos de negocios desarrollados gracias a la inteligencia de negocios son:

• Modelos de control y desempeño, con cuadros de medición de gestión y control de las actividades y áreas de la organización. Aquí entran herramientas conocidas como el cuadro de mando integral - mapas estratégicos, Dashboards, KPIs, etc.

• Modelos enfocados hacia el cliente, que permitan el crecimiento rentable y sosteni-ble de la organización mediante estrategias de lealtad y �delización. Respuestas indispensables a: ¿Quiénes son mis socio - clientes?, ¿cómo los segmento?, ¿qué productos y servicios les ofrezco? Ello es posible mediante una evaluación perma-nente de la información generada en el proceso comercial de la organización. Aquí tenemos soluciones de modelos de segmentación, CRM operativos, datamarke-ting, etc.

• Modelos de nuevas estructuras de negocios mediante fabricalización de productos y servicios, y de�nición de las

líneas de negocios rentables, para la e�cien-cia de líneas actuales o creación de nuevas. Aquí se aplican modelos de rentabilidad y costeo, Dupont, EVA, árboles de rentabili-dad, ABC, etc.

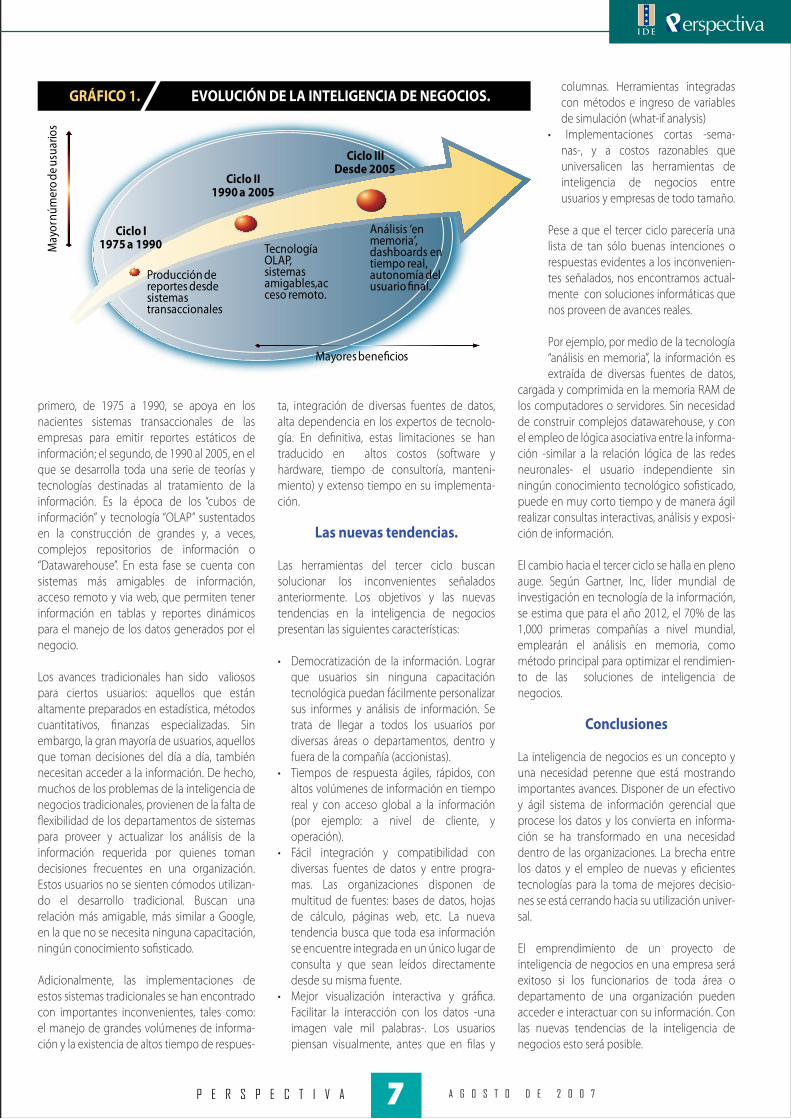

Evolución de la Inteligencia de negocios.

A pesar de que el término inteligencia de negocios fue acuñado en 1989 por Howard Dresdner de Gartner Group, el problema de reunir y analizar información es probablemen-te tan antiguo como la humanidad. Por ejemplo, Sun Tzu en “El Arte de la Guerra”, mantenía - hace 2500 años- que para tener éxito en la guerra, un general debería tener total conocimiento de sus propias fortalezas y debilidades así como las de sus adversarios.

La evolución de la inteligencia de negocios se puede suscribir a tres ciclos (ver grá�co 1): el

capac i tac ión

A G O S T O D E 2 0 0 L6P E R S P E C T I V A

POR: Francisco Tobar1 | Antonio Villasís 2

Las nuevas tendencias de lainteligencia de negocios

1 MA in Economics, Consultor ([email protected])2 PhD, Profesor del IDE, ([email protected])

ideinvestiga.com

Descargue una presentación en PPT sobre este tema.

Clave: Inteligencia

Tradicionalmente, las soluciones de información gerencial han estado vinculadas a grandes empresas, con departamentos so�sticados de sistemas, y altos presupuestos asignados a la tecnología de la información. Sin embargo, tanto para una organización con 100 años de antigüedad como para una empresa nueva, mediana o pequeña, la información también constituye el corazón de su negocio. Las nuevas tendencias de la inteligencia de negocios van en búsqueda de la democratización del análisis y tratamiento de la información. ¿Está Usted y su empresa a la vanguardia de estas nuevas tendencias de la inteligencia de negocios?

A G O S T O D E 2 0 0 77P E R S P E C T I V A

primero, de 1975 a 1990, se apoya en los nacientes sistemas transaccionales de las empresas para emitir reportes estáticos de información; el segundo, de 1990 al 2005, en el que se desarrolla toda una serie de teorías y tecnologías destinadas al tratamiento de la información. Es la época de los “cubos de información” y tecnología “OLAP” sustentados en la construcción de grandes y, a veces, complejos repositorios de información o “Datawarehouse”. En esta fase se cuenta con sistemas más amigables de información, acceso remoto y via web, que permiten tener información en tablas y reportes dinámicos para el manejo de los datos generados por el negocio.

Los avances tradicionales han sido valiosos para ciertos usuarios: aquellos que están altamente preparados en estadística, métodos cuantitativos, �nanzas especializadas. Sin embargo, la gran mayoría de usuarios, aquellos que toman decisiones del día a día, también necesitan acceder a la información. De hecho, muchos de los problemas de la inteligencia de negocios tradicionales, provienen de la falta de �exibilidad de los departamentos de sistemas para proveer y actualizar los análisis de la información requerida por quienes toman decisiones frecuentes en una organización. Estos usuarios no se sienten cómodos utilizan-do el desarrollo tradicional. Buscan una relación más amigable, más similar a Google, en la que no se necesita ninguna capacitación, ningún conocimiento so�sticado.

Adicionalmente, las implementaciones de estos sistemas tradicionales se han encontrado con importantes inconvenientes, tales como: el manejo de grandes volúmenes de informa-ción y la existencia de altos tiempo de respues-

ta, integración de diversas fuentes de datos, alta dependencia en los expertos de tecnolo-gía. En de�nitiva, estas limitaciones se han traducido en altos costos (software y hardware, tiempo de consultoría, manteni-miento) y extenso tiempo en su implementa-ción.

Las nuevas tendencias.

Las herramientas del tercer ciclo buscan solucionar los inconvenientes señalados anteriormente. Los objetivos y las nuevas tendencias en la inteligencia de negocios presentan las siguientes características:

• Democratización de la información. Lograr que usuarios sin ninguna capacitación tecnológica puedan fácilmente personalizar sus informes y análisis de información. Se trata de llegar a todos los usuarios por diversas áreas o departamentos, dentro y fuera de la compañía (accionistas).

• Tiempos de respuesta ágiles, rápidos, con altos volúmenes de información en tiempo real y con acceso global a la información (por ejemplo: a nivel de cliente, y operación).

• Fácil integración y compatibilidad con diversas fuentes de datos y entre progra-mas. Las organizaciones disponen de multitud de fuentes: bases de datos, hojas de cálculo, páginas web, etc. La nueva tendencia busca que toda esa información se encuentre integrada en un único lugar de consulta y que sean leídos directamente desde su misma fuente.

• Mejor visualización interactiva y grá�ca. Facilitar la interacción con los datos -una imagen vale mil palabras-. Los usuarios piensan visualmente, antes que en �las y

columnas. Herramientas integradas con métodos e ingreso de variables de simulación (what-if analysis)

• Implementaciones cortas -sema-nas-, y a costos razonables que universalicen las herramientas de inteligencia de negocios entre usuarios y empresas de todo tamaño.

Pese a que el tercer ciclo parecería una lista de tan sólo buenas intenciones o respuestas evidentes a los inconvenien-tes señalados, nos encontramos actual-mente con soluciones informáticas que nos proveen de avances reales.

Por ejemplo, por medio de la tecnología “análisis en memoria”, la información es extraída de diversas fuentes de datos,

cargada y comprimida en la memoria RAM de los computadores o servidores. Sin necesidad de construir complejos datawarehouse, y con el empleo de lógica asociativa entre la informa-ción -similar a la relación lógica de las redes neuronales- el usuario independiente sin ningún conocimiento tecnológico so�sticado, puede en muy corto tiempo y de manera ágil realizar consultas interactivas, análisis y exposi-ción de información.

El cambio hacia el tercer ciclo se halla en pleno auge. Según Gartner, Inc, líder mundial de investigación en tecnología de la información, se estima que para el año 2012, el 70% de las 1,000 primeras compañías a nivel mundial, emplearán el análisis en memoria, como método principal para optimizar el rendimien-to de las soluciones de inteligencia de negocios.

Conclusiones

La inteligencia de negocios es un concepto y una necesidad perenne que está mostrando importantes avances. Disponer de un efectivo y ágil sistema de información gerencial que procese los datos y los convierta en informa-ción se ha transformado en una necesidad dentro de las organizaciones. La brecha entre los datos y el empleo de nuevas y e�cientes tecnologías para la toma de mejores decisio-nes se está cerrando hacia su utilización univer-sal.

El emprendimiento de un proyecto de inteligencia de negocios en una empresa será exitoso si los funcionarios de toda área o departamento de una organización pueden acceder e interactuar con su información. Con las nuevas tendencias de la inteligencia de negocios esto será posible.

May

or n

úmer

o de u

suar

ios

Ciclo II1990 a 2005

Mayores bene�cios

Producción de reportes desde sistemas transaccionales

Tecnología OLAP, sistemas amigables,acceso remoto.

Análisis ‘en memoria’, dashboards en tiempo real, autonomía del usuario �nal.

Ciclo I1975 a 1990

Ciclo IIIDesde 2005

GRÁFICO 1. EVOLUCIÓN DE LA INTELIGENCIA DE NEGOCIOS.

A G O S T O D E 2 0 0 78P E R S P E C T I V A

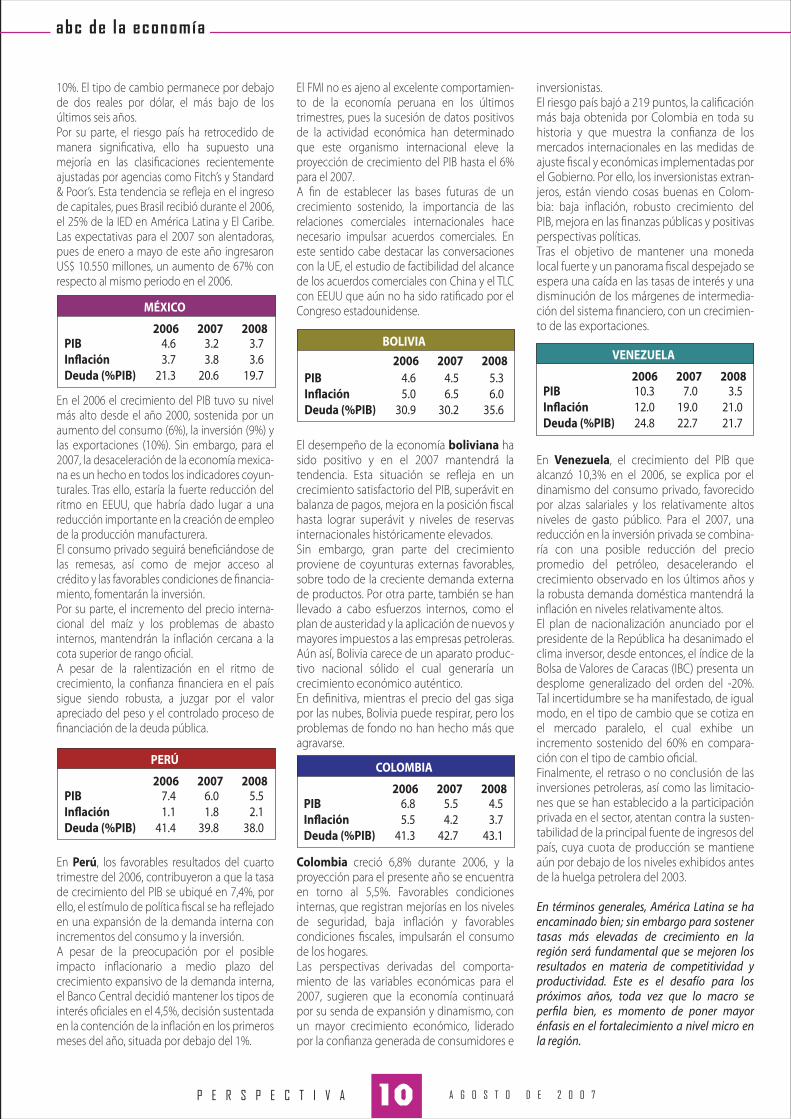

En un entorno internacional favorable, la región de América Latina y El Caribe presentó por cuarto año consecutivo un aumento del PIB, in�ación a la baja y estabilidad �scal y macroeconómica en casi todos los países. Aunque los precios de los productos básicos y las condiciones �nancieras internacionales fueron benignos, los buenos resultados pueden atribuirse también a las políticas internas que preservaron la disciplina macroeconómica durante períodos de eleccio-nes muy reñidas en varios países. En un recien-te estudio de la CEPAL, se a�rma que América Latina crece más y mejor que en el pasado, pero a la vez se muestra cautelosa por la incertidumbre sobre la evolución futura de la economía internacional.

No obstante, varios países de la región descen-dieron en los rankings mundiales de competiti-vidad en los últimos años y, aunque la pobreza se ha reducido, la desocupación y la calidad del empleo no han mejorado mucho. Por consiguiente, además de la consolidación de los logros macroeconómicos, subsisten grandes retos para mejorar el clima de inversión, facilitar la incorporación de los pobres en los sectores de gran productividad y aumentar la e�cacia de las políticas sociales.

Entorno internacionalLa economía mundial tuvo una expansión promedio de 3,8% en el 2006, superior al 3,2%

del 2005, como resultado del buen desempe-ño de todas las grandes regiones del mundo. El comercio mundial mantuvo su dinamismo, registrando un aumento de 15%. Sin embargo, los pronósticos para 2007 indican una desace-leración global que situaría la tasa de variación en torno a 3,3%.

En EEUU el crecimiento de 3,4% empezó a re�ejar un debilitamiento de la actividad económica, y se pronostica que se modere en el 2007, situándose alrededor de 2,8% anual. La inversión, en especial la vinculada al sector inmobiliario, sería el componente de mayor rezago.En la zona del euro el crecimiento llegó a 2,5%, pese a la presión de costos energéticos en el transcurso del año, el gasto interno creció más de lo que se esperaba. En el 2007 se espera que se desacelere el crecimiento, debido a ajustes �scales en Alemania.

China e India presentaron tasas de crecimiento elevadas, pero durante el 2007 se espera una moderación en su expansión. Para China se pronostica un crecimiento de 10% hacia el �n del año, producto de ajustes en los programas de inversión.

Japón dejaba entrever un crecimiento más vigoroso en 2006, sin embargo, �nalmente alcanzó 2,2% por una desaceleración marcada al cierre del año. Se espera que el ritmo de

crecimiento se mantenga durante 2007, situándose en el 2% anual.

Desde la perspectiva del manejo monetario mundial, la tendencia de convergencia persiste. Se observan ajustes leves al alza por parte del Banco Central Europeo, pero también, por el lado de la Reserva Federal se ha dejado entrever un posible ajuste a la baja de la tasa de referencia.

Panorama LatinoamericanoEl crecimiento de América Latina es el más alto registrado desde principios de la década de los 90, y se debe, principalmente, a un favorable entorno externo. El efecto de la demanda y competencia asiática ha sido ambiguo: mientras que América del Sur se ha bene�cia-do por la demanda de productos básicos, en el caso de Centroamérica, la competencia asiática ha afectado la competitividad de las exportaciones textiles, aunque, el efecto ha sido atenuado por una fuerte demanda de manufacturas y algunos productos básicos subregionales.

La región tuvo un crecimiento de 5,6% en el 2006, ligeramente superior al 2005, lo cual implica un aumento del producto per cápita de 3,8% en ese año. La tasa de in�ación media fue de 4,8%; sólo en tres países (Venezuela, Trinidad y Tobago y Uruguay) la tasa de variación de precios sigue siendo alta.

abc de la economía

POR: Mónica Vergara Bonilla – Dpto Investigación IDE

América Latina, optimismo con cautela

0

2

4

6

8

10

12

Chin

a

Indi

a

EEUU

Rein

o Un

ido

Fran

cia

Italia

Japó

n

Alem

ania

Mun

do

1110

9 9

3 3 3 3 2 2 2 2 2 23

24

3

2006 2007

Crecimiento del PIB de las principaleseconomías del mundo 2006 - 2007 (%)

Fuente: CEPAL

A G O S T O D E 2 0 0 79P E R S P E C T I V A

El dé�cit estimado de la región apenas excedió el 0,3% del PIB, y terminó el 2006 con un superávit de cuenta corriente equivalente a 1,8% del PIB (US$ 51.000 millones), las expor-taciones latinoamericanas crecieron en 21,4%, las exportaciones intrarregionales en 24,5% y las extrarregionales en 20,8%.

En una óptica de corto plazo, 2004-2006 fue el período de crecimiento más pujante de la región desde �nes de los 70, aunque el crecimiento continuó siendo inferior al de otros países en desarrollo y mercados emergentes debido a la debilidad del crecimiento de las dos mayores economías de la región, Brasil y México, que representan 60% del PIB regional.

Estos años de crecimiento se caracterizan por la menor vulnerabilidad frente a nuevos shocks externos, reducción de la percepción de riesgo que los mercados �nancieros internacionales tienen de la región y �nalmente, la situación �scal de la mayoría de los países ha mejorado porque con más crecimiento y mejores términos de intercam-bio aumentaron los ingresos de las arcas públicas.

Para los años 2007 y 2008, se proyecta una desaceleración, ubicando el crecimiento en 5% y 4,7% respectivamente. Sin embargo, la demanda interna seguirá jugando un rol importante en el desempeño de la región; en la medida que el consumo privado no se vea afectado por procesos in�acionarios y que las condiciones de �nanciamiento doméstico e internacional no afecten los planes de inversión.

En el saldo en cuenta corriente, para el 2007, probablemente se registre un menor superá-vit debido a un menor saldo en la balanza de bienes, pues las exportaciones de la región mostrarían un menor crecimiento, como resultado, por una parte, de la reducción del precio del petróleo y los metales con respecto a los niveles récord del 2006, y, por otra, de un

menor crecimiento en las exportaciones de maquiladoras mexica-nas. El crecimiento de las exportaciones regionales se prevé en torno al 10%, inferior al 20% registrado durante el 2006. Con respecto a la in�ación se proyecta una ligera aceleración del ritmo in�acionario para ubicarse por encima del 5%.

Como ha sucedido en años anteriores, el Cono Sur y los países andinos, son las regiones que muestran una mayor tasa de expansión promedio, producto de la evolución reciente de sus economías. Se proyecta, para el 2007, en el Cono Sur, un crecimiento de 6,9% y de 6,4% para los países andinos; mientras que la subregión de México y Centroamérica se ubicará alrededor del 4,0%.

Argentina tuvo la expansión más vigorosa en 2006 (8,5%), los indicadores de demanda siguen dando muestras de dinamismo apoya-dos en la fortaleza del consumo, que continúa bene�ciándose del crecimiento del salario real, la reducción del desempleo y las bajas tasas de interés. Si bien los ingresos del Estado continúan registrando niveles récord, el incremento del gasto público asociado al año electoral y las mayores di�cultades de �nanciación de las provincias reducirán este año el superávit �scal.

Por otro lado, mientras que en varios países el riesgo país continúa descendiendo, en Argen-tina mantiene una suave tendencia creciente desde el comienzo del año, deteriorando la percepción en los mercados internacionales.Un dato interesante es el que muestra el indicador de con�anza del gobierno de la Universidad Di Tella, el cual determinó que más del 50% de la población está en desacuer-do con la forma de actuar del gobierno actual.

Desde el año 2004 la economía chilena se encuentra en fase de expansión. Ese año el producto experimentó un crecimiento de 6,2%, en el 2005 de 6,3% y en 2006, una cierta ralentización lo situó en el 4,2%. Para el 2007 se espera un 5,9%, sobre la base de la prolonga-ción del escenario internacional favorable y de

una demanda interna más vigorosa, sostenida tanto por el consumo interno como por una inversión en recuperación.

En el campo de inversiones, el Programa de Desarrollo e Innovación Tecnológica ‘Chile innova’ tiene por objetivo orientar la investiga-ción aplicada hacia áreas que mejoren la competitividad de las industrias de exporta-ción chilenas. Con este programa, las compa-ñías privadas invertirán en investigación: Viñas de Chile (asociación industrial de las 30 empre-sas que representan el 92% de la industria del vino) aportará US$ 1 millón y la Asociación de Exportadores de Frutas de Chile, que reúne a 80% de los exportadores de este ramo, se unirá al programa con el �n de mejorar productos como manzanas, frambuesas, cerezas y aránda-nos.

Por otro lado, en el 2006 y con dos meses de gestión, el gobierno chileno afrontó un con�ic-to estudiantil, el alza de las bencinas y el paro de los funcionarios de la Salud; a inicios del 2007, las casi 200 manifestaciones de protesta contra el Transantiago tuvieron repercusión inmediata en las encuestas de opinión que con�rmaron una baja en la popularidad de Bachelet de un 5% y 6%, en sólo tres semanas, y de 22,5 puntos en los 12 meses de su gobier-no. Un problema sin miras de solución es la huelga de los trabajadores la Corporación del Cobre (Codelco) por demandas salariales y demás bene�cios.

En Brasil se mantiene la expectativa positiva de crecimiento económico para los próximos años, donde al igual que en la mayoría de los países de la región, la demanda interna sería su principal soporte. El consumo privado, será el componente de la demanda que más aportará a la tasa de crecimiento de la econo-mía.Con una política monetaria más expansiva durante los últimos 18 meses y con la in�ación bien contenida, se podría pensar que existen posibilidades de continuar el ciclo positivo.La reevaluación del real frente al dólar fue de 8,8% en el 2006 y para este año será mayor al

7.69.4

44.3

5.510.341.6

2006 2008PIBIn�aciónDeuda (%PIB)

8.59.8

49.4

2007ARGENTINA

5.92.8

57.6

5.63.0

52.3

2006 2008PIBIn�aciónDeuda (%PIB)

4.22.6

56.7

2007

CHILE

3.93.5

28.6

3.73.9

26.9

2006 2008PIBIn�aciónDeuda (%PIB)

3.74.2

30.2

2007

BRASIL

América Latina y El Caribe: Variación del PIB y proyección (%)

0123456 4,7

5,65,0 4,7

2005 2006 2007 2008

A G O S T O D E 2 0 0 71 0P E R S P E C T I V A

10%. El tipo de cambio permanece por debajo de dos reales por dólar, el más bajo de los últimos seis años.Por su parte, el riesgo país ha retrocedido de manera signi�cativa, ello ha supuesto una mejoría en las clasi�caciones recientemente ajustadas por agencias como Fitch’s y Standard & Poor’s. Esta tendencia se re�eja en el ingreso de capitales, pues Brasil recibió durante el 2006, el 25% de la IED en América Latina y El Caribe. Las expectativas para el 2007 son alentadoras, pues de enero a mayo de este año ingresaron US$ 10.550 millones, un aumento de 67% con respecto al mismo periodo en el 2006.

En el 2006 el crecimiento del PIB tuvo su nivel más alto desde el año 2000, sostenida por un aumento del consumo (6%), la inversión (9%) y las exportaciones (10%). Sin embargo, para el 2007, la desaceleración de la economía mexica-na es un hecho en todos los indicadores coyun-turales. Tras ello, estaría la fuerte reducción del ritmo en EEUU, que habría dado lugar a una reducción importante en la creación de empleo de la producción manufacturera.El consumo privado seguirá bene�ciándose de las remesas, así como de mejor acceso al crédito y las favorables condiciones de �nancia-miento, fomentarán la inversión.Por su parte, el incremento del precio interna-cional del maíz y los problemas de abasto internos, mantendrán la in�ación cercana a la cota superior de rango o�cial.A pesar de la ralentización en el ritmo de crecimiento, la con�anza �nanciera en el país sigue siendo robusta, a juzgar por el valor apreciado del peso y el controlado proceso de �nanciación de la deuda pública.

En Perú, los favorables resultados del cuarto trimestre del 2006, contribuyeron a que la tasa de crecimiento del PIB se ubiqué en 7,4%, por ello, el estímulo de política �scal se ha re�ejado en una expansión de la demanda interna con incrementos del consumo y la inversión.A pesar de la preocupación por el posible impacto in�acionario a medio plazo del crecimiento expansivo de la demanda interna, el Banco Central decidió mantener los tipos de interés o�ciales en el 4,5%, decisión sustentada en la contención de la in�ación en los primeros meses del año, situada por debajo del 1%.

El FMI no es ajeno al excelente comportamien-to de la economía peruana en los últimos trimestres, pues la sucesión de datos positivos de la actividad económica han determinado que este organismo internacional eleve la proyección de crecimiento del PIB hasta el 6% para el 2007.A �n de establecer las bases futuras de un crecimiento sostenido, la importancia de las relaciones comerciales internacionales hace necesario impulsar acuerdos comerciales. En este sentido cabe destacar las conversaciones con la UE, el estudio de factibilidad del alcance de los acuerdos comerciales con China y el TLC con EEUU que aún no ha sido rati�cado por el Congreso estadounidense.

El desempeño de la economía boliviana ha sido positivo y en el 2007 mantendrá la tendencia. Esta situación se re�eja en un crecimiento satisfactorio del PIB, superávit en balanza de pagos, mejora en la posición �scal hasta lograr superávit y niveles de reservas internacionales históricamente elevados.Sin embargo, gran parte del crecimiento proviene de coyunturas externas favorables, sobre todo de la creciente demanda externa de productos. Por otra parte, también se han llevado a cabo esfuerzos internos, como el plan de austeridad y la aplicación de nuevos y mayores impuestos a las empresas petroleras. Aún así, Bolivia carece de un aparato produc-tivo nacional sólido el cual generaría un crecimiento económico auténtico.En de�nitiva, mientras el precio del gas siga por las nubes, Bolivia puede respirar, pero los problemas de fondo no han hecho más que agravarse.

Colombia creció 6,8% durante 2006, y la proyección para el presente año se encuentra en torno al 5,5%. Favorables condiciones internas, que registran mejorías en los niveles de seguridad, baja in�ación y favorables condiciones �scales, impulsarán el consumo de los hogares.Las perspectivas derivadas del comporta-miento de las variables económicas para el 2007, sugieren que la economía continuará por su senda de expansión y dinamismo, con un mayor crecimiento económico, liderado por la con�anza generada de consumidores e

inversionistas.El riesgo país bajó a 219 puntos, la cali�cación más baja obtenida por Colombia en toda su historia y que muestra la con�anza de los mercados internacionales en las medidas de ajuste �scal y económicas implementadas por el Gobierno. Por ello, los inversionistas extran-jeros, están viendo cosas buenas en Colom-bia: baja in�ación, robusto crecimiento del PIB, mejora en las �nanzas públicas y positivas perspectivas políticas.Tras el objetivo de mantener una moneda local fuerte y un panorama �scal despejado se espera una caída en las tasas de interés y una disminución de los márgenes de intermedia-ción del sistema �nanciero, con un crecimien-to de las exportaciones.

En Venezuela, el crecimiento del PIB que alcanzó 10,3% en el 2006, se explica por el dinamismo del consumo privado, favorecido por alzas salariales y los relativamente altos niveles de gasto público. Para el 2007, una reducción en la inversión privada se combina-ría con una posible reducción del precio promedio del petróleo, desacelerando el crecimiento observado en los últimos años y la robusta demanda doméstica mantendrá la in�ación en niveles relativamente altos.El plan de nacionalización anunciado por el presidente de la República ha desanimado el clima inversor, desde entonces, el índice de la Bolsa de Valores de Caracas (IBC) presenta un desplome generalizado del orden del -20%. Tal incertidumbre se ha manifestado, de igual modo, en el tipo de cambio que se cotiza en el mercado paralelo, el cual exhibe un incremento sostenido del 60% en compara-ción con el tipo de cambio o�cial.Finalmente, el retraso o no conclusión de las inversiones petroleras, así como las limitacio-nes que se han establecido a la participación privada en el sector, atentan contra la susten-tabilidad de la principal fuente de ingresos del país, cuya cuota de producción se mantiene aún por debajo de los niveles exhibidos antes de la huelga petrolera del 2003.

En términos generales, América Latina se ha encaminado bien; sin embargo para sostener tasas más elevadas de crecimiento en la región será fundamental que se mejoren los resultados en materia de competitividad y productividad. Este es el desafío para los próximos años, toda vez que lo macro se per�la bien, es momento de poner mayor énfasis en el fortalecimiento a nivel micro en la región.

abc de la economía

3.23.8

20.6

3.73.6

19.7

2006 2008PIBIn�aciónDeuda (%PIB)

4.63.7

21.3

2007

MÉXICO

6.01.8

39.8

5.52.1

38.0

2006 2008PIBIn�aciónDeuda (%PIB)

7.41.1

41.4

2007

PERÚ

BOLIVIA

5.54.2

42.7

4.53.7

43.1

2006 2008PIBIn�aciónDeuda (%PIB)

6.85.5

41.3

2007

COLOMBIA

7.019.022.7

3.521.021.7

2006 2008PIBIn�aciónDeuda (%PIB)

10.312.024.8

2007

VENEZUELA

4.56.5

30.2

5.36.0

35.6

2006 2008PIBIn�aciónDeuda (%PIB)

4.65.0

30.9

2007

A G O S T O D E 2 0 0 71 1P E R S P E C T I V A

Por: Marcos Urarte, PhD

La estrategia desde el punto de vista militar

Palabra Clave= estrategia militar

Un análisis especial enviado desde España por el profesor Urarte, un especialista en el tema. Tradicionalmente considerada como “cosa de militares”, la Estrategia se ha convertido en nuestros días en uno de los datos más impor-tantes de nuestra vida social y política. Etimo-lógicamente, viene del griego estratega, título que se daba en la Antigua Grecia a los que eran designados para liderar la defensa de las Ciudades-Estado. Hoy se puede de�nir que es tanto el arte de concebir planes de operacio-nes coherentes con los �nes legítimos de una comunidad política como el arte de conducir los ejércitos hacia objetivos estratégicos (Alonso Baquer).

La Estrategia sólo es posible cuando se abre entre los contendientes un espacio vacío que haga posible la re�exión. No es más que un juego de la inteligencia y de la voluntad, una mezcla de la imaginación y de la re�exión, un análisis de las posibilidades, una discrimina-ción de las probabilidades que deben desem-bocar en una combinación general seguida de una combinación de los medios.Las ideas de los estrategas políticos y militares pueden estar claras, los objetivos estratégicos de�nidos, los escenarios tratados para que no resulten del todo impuestos, pero no hay posibilidades de ejecución sin tener en cuenta unos factores que dependen exclusivamente de la voluntad del país, de ser, de estar, de contar, son los factores humano, material y tecnológico.

Por: IDE Business School

¿Qué está pasando con la in�ación?

Palabra Clave= in�ación

La preocupación de las últimas semanas se ha dado por el lado del aumento de precios. Algunos analistas se han referido al aumento como normal, mientras que otros señalan que se trata de un problema más grave cuyas raíces pueden estar en la incertidumbre. En el IDE, creemos que puede haber un desfase de producción agrícola que puede haber causa-do cierto desequilibrio de mercado, pero en mayor medida estimamos que se debe a que “estamos ante dos países” (los lectores recordarán que en a principios de año publicamos un artículo llamado “empresarios extraterrestres”, en el que mencionábamos ya esta situación). Los empresarios creen mayo-ritariamente que el futuro económico del país no pinta, mientras que los consumidores piensan, en promedio, que el país estará mejor. Esto produce una contracción de oferta, mientras que la demanda se mantiene o crece. El resultado es un aumento de precios. Esta puede ser una posible explica-ción a la escala en ciertos productos. Lo importante es seguir de cerca las señales que no envía el mercado y para eso invitamos a los lectores a revisar los últimos reportes de in�ación y los boletines de coyuntura que hemos realizado.

Por: Hexagon

Constitución 2008: Estabilidad, Crecimiento, Distribución y

Pobreza

Palabra Clave= Asamblea

Una nueva colaboración de Hexagón, con su Memorando de Investigación Legislativa (MEIL). El Ecuador se apresta a debatir y aprobar una nueva Constitución en los próximos meses. Uno de los temas centrales que la nueva carta magna deberá resolver es el modelo de estabilidad, crecimiento econó-mico y distribución social; por ello el memo-rando que presentamos inicia la conforma-ción de una “línea de base” en términos macroeconómicos y sociales.

Para este número, y los venideros, Hexagon se concentrará en un elemento común que ha garantizado la estabilidad general como país (la dolarización) e investigará sus resulta-dos en términos de impacto social y macroeconómico. La intención de tomar esta línea de investigación, tiene que ver con la necesidad de que el debate en torno a la Asamblea Constituyente, esté informado por la actual línea de base social y económica que tiene el país para que sus decisiones se enfoquen en obtener comportamientos al menos similares, o superiores a los resultados que se han obtenido hasta el momento en el Ecuador, y que no se generen retrocesos en el fortalecimiento de la economía y la solución de la problemática social.

Por: BCE

Unión Europea oportunidadesde mercado

Palabra Clave= Europa

Las posibilidades de conseguir un acuerdo comercial de largo plazo con los Estados Unidos, se van acortando para el Ecuador. Es un buen momento para evaluar las posibili-dades que presentan otros bloques comer-ciales. En este sentido uno de los que mayo-res opciones presenta desde el punto de vista de la complementariedad es la Unión Europea. Descargue el estudio técnico del Banco Central.

Las relaciones comerciales de Ecuador con la UE, se han desarrollado bajo el Sistema de Preferencias Arancelarias Generalizadas (SPG) que la Unión Europea le concede al Ecuador de manera unilateral. El Ecuador se encuentra dentro de la categoría de países incluidos en el régimen especial de estímulo del desarro-llo sostenible y la gobernanza. Todas las disposiciones que se encuentran en este acuerdo se encuentran sujetas a las normas de la OMC.

ide invest iga .com

POR: Dpto. de Investigación

IDEINVESTIGA.COMUna nueva sección, en la que presentamos los artículos e investigaciones más destacados de

nuestra WEB. ¿Quiere leer más? Utilice las palabras clave, para encontrar fácilmente lo que busca.

comercia l

El diseño o implementación de un plan comer-cial, nace de la estrategia general de la empresa y de los activos con que cuenta para cristalizar el plan. El contenido del plan comercial se fundamenta en cuatro apartados: Productos o servicios, orientados a un mercado, el cual podría dividirse en segmen-tos, con base en criterios dados por la empresa; Política de precios a emplear, que implique condiciones de pago y gestión de cobro;La publicidad y promoción necesarias para introducir o mantener mi posición en un mercado; y El diseño de canales de distribución para llegar al consumidor �nal.

Para que todos estos elementos operen alinea-dos a la estrategia de la compañía, debemos considerar lo siguiente: La forma de priorizar la utilización de recursos y toma de decisiones; los objetivos a lograr, la coherencia de cada uno de estos elementos y la visión dinámica de los mercados locales e internacionales.

El priorizar de recursos implica a qué elemen-

tos les pongo más atención y recursos �nancieros. Por ejemplo, si mi objetivo es la distribución de productos mediante canales de terceros, debo priorizar mi variable “canales”, con los bene�cios y servicios a mi distribución, como comisiones, cartera de productos, seguimiento, control y bene�cios no monetarios.

Los objetivos deben de�nirse con base en la misión, visión, valores corporativos y la plani�-cación estratégica de la compañía. Cada elemento del plan comercial se prioriza con el �n de alcanzar los objetivos propuestos.

Respecto a la Coherencia, cada elemento debe ser relacionado a sí mismo y a cada uno de los demás elementos, por ejemplo, si vendemos a precio bajo, con calidad de servicio y producto (buen producto a bajo precio), los canales de distribución y la comu-nicación deben alinearse a estos elementos. La coherencia también debe existir con la estrategia del negocio y con la situaron del mercado o competencia.

Nuevamente, los objetivos, la priorizacion de los mismos y la coherencia entre cada elemento, debe considerar la dinámica de los sectores en que se mueven o moverán los negocios, por ejemplo: Miguel Torres de Chile, una compañía vinícola, destinó sus recursos a la exportación de productos con valor agregado (sabores, procesos de producción, diseño de etique-tas, variedad de productos, etc.). Cuando sobrevino la crisis econó-

mica chilena en 1983, la empresa tuvo una alta

�exibilidad, y pudo enfocarse en el mercado de Europa y Estados Unidos.

Es importante acotar que el éxito comercial depende de muchos factores, algunos contro-lables y otros fuera del control de la empresa (ver Cuadro 1).

Los factores “no controlables” (externos a la empresa) se encuentran sujetos al cambio, son muchos y presentan incertidumbre. Dada su in�uencia sobre el éxito de la empresa, ésta debe contar con una manera sistemática para analizarlos, que le permita determinar el impacto de sus tendencias en el negocio y diseñar un plan comercial sobre la base de los factores controlables para poder responder a los cambios en la demanda que el mercado genera, y generará, y así satisfacer a los actuales y futuros clientes.

Formulación del Plan Comercial

Tomemos como ejemplo el plan comercial de IKEA, una empresa Sueca, que desarrolla y comercializa muebles de excelente diseño y a bajo precio. IKEA es un acrónimo de las iniciales de su fundador, Ingvar Kamprad, su granja Elmtaryd y su condado Agunnaryd, al sur de Suecia. Esta empresa inició operaciones en el año 1950, el Objetivo de IKEA es ofrecer una amplia gama de productos de buen diseño y funcionalidad a unos precios tan bajos que la mayoría de personas podrán permitírselo.

A G O S T O D E 2 0 0 71 2P E R S P E C T I V A

POR: Prof. Raúl Moncayo - Director del Área Comercial IDE

Las claves del plan comercial exitoso:el caso IKEA

ProductoPrecio

PromociónPlaza

Personal de Servicio

CONTROLABLES

ConsumidoresCompetidores

TecnologíaMacroeconomía

Gobierno y PolíticasClima

Proveedores

NO CONTROLABLES

CUADRO 1. Ejemplo de variables controlablesy no controlables

Para desarrollar un plan comercial para esta empresa, iniciamos el proceso �ltrando la idea, por ejemplo, existirá un mercado para el producto de buen diseño y de bajo precio, al aplicar un �ltro cualitativo, encontramos que los interesados en este binomio, podrían ser los jóvenes, recién casados o profesionales que inician su vida en forma independiente, los no compradores serían personas mayores de 40 años, con muchos recursos económicos y que aprecian otros valores en la categoría de muebles, por tanto el primer �ltro del plan comercial fue superado, “existe mercado potencial”.

El segundo �ltro podría ser que “cuadren los números”, el costo debe ser menor que el precio, pero mucho menor ¿Cómo se conse-guiría este objetivo?: Revisando procesos de fabricación, equipos, personas, materiales, etc. IKEA se enfocó en los materiales, sus muebles no son hechos de madera ni de aglomerado, son de cartón corrugado, se ocuparon en mejorar la calidad objetiva del producto.

Luego de contar con una oferta acorde a varios segmentos de mercado y con una propuesta rentable, ¿qué otras preocupacio-nes le surgen a este negocio?: El canal de distribución. ¿Dónde y cuando venderé mis productos de precio bajo y alto diseño? ¿Qué ocurrirá si mis productos son de tan bajo precio que el margen de contribución para el detallista es 3 veces más alto que el de los demás proveedores? Podría existir canibalis-mo o competencia entre los productos que ofertan estos canales de distribución. Nueva-mente, todo debe ir alineado con mi estrate-gia corporativa (entregar al mercado buenos productos, con buen diseño y a precios muy bajos). Esto me obliga a contar con canales propios, pero no podré colocar un gran volumen de productos, ya que se precisará de una alta inversión en la construcción y apertu-ra de tiendas propias. Lo cual debe revisarse en la estrategia general y priorizar estos elemen-tos.

¿Cómo podría reforzar este modelo de negocios? Trabajamos en reforzar la idea del negocio a través de una mayor inversión en publicidad y promociones o generamos un salto de segmento con nuevos productos, diseños variados y de mejor calidad a un precio mayor ¿Es esto factible? Si lo hacemos, nos alejaremos de la idea inicial, generando Incoherencias y competiremos con grandes de la industria a nivel global, considerando que tenemos tiendas propias, las cuales decidieron colocarlas cerca de los aeropuer-tos.

IKEA decidió reforzar los diseños, tomando una estrategia similar al grande europeo Zara, la tercera tienda de ropa a nivel mundial, con ganancias creciendo al 30% anual. El foco de este éxito es contar con un diseño nuevo cada semana y entregar estos diseños en 10 a 15 días, comparados con 6 a 9 meses de la línea tradicional.

Inicialmente IKEA entregaba a compañías independientes el diseño integral de un mueble, descubrió que esto era copiable fácilmente, para remediar este serio problema, lo que hicieron fue intentar alargar el tiempo de copia de los diseños. Encargaron la fabrica-ción de piezas y partes, como tablones, patas, herrajes, etc., a proveedores ubicados en todo el planeta, por ejemplo, los herrajes los manu-facturaban compañías en Hungría, las patas en Argentina. Para mantener estándares, genera-ron estrictos controles de calidad, mediante tolerancias críticas en milímetros y un control de logística formidable.

En esta fase la estrategia de IKEA se comple-menta con el concepto de “Cero Servicio”. Cada comprador, tiene que viajar en furgone-ta, cargar los muebles recién adquiridos y armarlos por su cuenta, obviamente los diseños están previstos para que cualquier persona, con un mínimo esfuerzo pueda integrarlos.

Como pueden ver, el plan comercial hasta ahora ha sido consistente tanto en su creación como en su implementación, considerando segmentos de mercados, precios para estos segmentos, distribución propia, comunicación dirigida y en los puntos de ventas, siendo coherente con cada elemento, generando y corrigiendo cuando ha sido necesario, priorizando cada elemento con base en los objetivos deseados.

Como en todo proceso comercial, se encuen-tran subproductos, oportunidades o nuevos segmentos, IKEA se basó en el siguiente modelo para explotar estos subproductos:

La estrategia de la empresa se sustenta en activos y administra estos activos para lograr sus objetivos a través del Plan Comercial. Para ello el subproducto a explotar fueron las tiendas el detalle.

¿Cuáles son las preocupaciones para un propietario de una tienda?: Lograr que ingresen interesados en comprar, que estos interesados compren en �rme y que vuelvan con cierta frecuencia.

La grá�ca siguiente muestra la distribución de los espacios en la tienda, esto hacía que los potenciales clientes se vean obligados a recorrer toda la tienda y que les sea difícil regresar sin interrumpir a los que vienen detrás.

También se amplió la oferta de productos en cada punto de venta, como juguetes para niños, regalos varios, entre otros. IKEA pensó en cuál era la limitante más grande para una mujer (comprador mayoritario de tiendas al detalle), su esposo. Para maximizar el tiempo de las mujeres en la tienda, creó espacios para sus acompañantes (los llamados “Parqueos de Esposos”), generó 5 propuestas diferentes para cada tienda: Un área de lectura, donde coloca-ron periódicos, revistas de deportes, autos, consejos para arreglar el hogar y ejercicios. Una segunda área con televisores, donde presentan los mejores partidos de fútbol y goles de campeonatos mundiales. Si al esposo le da hambre, crearon restaurantes con comidas exóticas de origen sueco y por si fuera poco, mini salas de cines con los mejores títulos del momento. También adecuaron espacios para niños, donde los padres podían dejarlos sin preocupaciones, con juegos de competencia, alpinismo y muñecos gigantescos.

Como se puede ver, un caso de éxito en la aplicación de planes comerciales. En el año 2004, el Grupo IKEA era el mayor detallista de muebles del mundo. Con ventas de casi 12,000 millones de dólares, IKEA opera 154 tiendas en 22 países y ofrece servicio a 286 millones de clientes al año. En Estados Unidos, tiene más de 20 tiendas, y cada vez que se abre una nueva, no es inusual ver miles de clientes en �la para ver las “novedades” -en todo sentido- que ha incorporado IKEA.

A G O S T O D E 2 0 0 71 3P E R S P E C T I V A

Estrategiade la Empresa

PlanComercial

Activosde la Empresa

management

La investigación indica, sin embargo, que la cultura, los valores y los sistemas organizacio-nales han dejado atrás esta revolución. Un ejemplo de esta brecha es que se le ha dicho a los empleados que son responsables por administrar sus propias carreras. Sin embargo, muchas organizaciones han fallado en equipar a su gente con las herramientas que necesitan para ser exitosos en esta nueva tarea. Un número signi�cativo de desarrollos hacen de este un problema cada vez más importante:

• Para la mayoría de las personas las promo-ciones frecuentes ya no son posibles, debido a que los organigramas son cada vez más planos.

• Las personas son una fuente clave de ventaja competitiva. Aún más, la nueva “economía del conocimiento” signi�ca que cada vez más, las compañías se apoyan en la educación, experiencia y el conocimiento altamente so�sticado de los trabajadores.

• Las mejores personas frecuentemente escogen a sus empleadores con base en las oportunidades de crecimiento percibidas.

A pesar de estos dramáticos cambios, la mayoría de los sistemas de desarrollo de carrera están basados todavía en suposiciones que fueron desarrolladas a principios de la Era industrial. Este artículo va a explorar alternati-vas al modelo tradicional y proveerá ejemplos de reemplazo innovadores.

MODELO TOP: LOS MEJORES MOMENTOS DE CARRERA

Las investigaciones acerca de lo que hace que la vida laboral sea maximiza-da, indican que los momentos más satisfactorios a nivel personal en la carrera de un individuo, usualmente también son los más productivos en términos de conseguir las metas de la organización. Los datos acerca de estos “mejores momentos de carrera” indican

que las experiencias con niveles más altos de satisfacción también implican un desarrollo signi�cativo. Una de las características de “los mejores momentos de carrera” que con mayor frecuencia es citada son los retos y las oportu-nidades de aprendizaje.

A G O S T O D E 2 0 0 71 4P E R S P E C T I V A

Colaboración especial: NOVATIONS1

Desarrollando y Manteniendouna Carrera Competitiva

T P

O

careerbest

talents

organization

passions

A medida que el ambiente competitivo organizacional se torna más complejo cada día, se dan nuevas demandas tanto para los individuos como para los negocios en los que éstos trabajan. La mayoría de las grandes compañías han respondi-

do a las cada vez mayores demandas externas, incrementando la e�ciencia estructural (downsizing) y recortando la burocracia (achatándose).

1. Para mayor información sobre el tema de esta publicación contactar a Lucero Cabeza [email protected] edición es responsabilidad del IDE. Vea el artículo completo en la web.

IDENTIFICANDO INTERESES INDIVIDUALES

Un marco de trabajo para identi�car las necesidades de un individuo consiste en contestar las siguientes dos preguntas claves:

1. ¿Cómo puedo contribuir?La mayoría de los profesionales trabajan por más que el pago. La mayoría de las personas desean contribuir con algo signi�cativo a un propósito que valga la pena. Identi�car prioridades individuales es un proceso complejo, debido a que las de�niciones sobre lo que es signi�cativo y valedero varían de persona a persona.

Una herramienta para identi�car cómo los individuos pueden contribuir, es el concepto de particularidad o distintivo. Aquellos que realizan las contribuciones más signi�cativas a través del tiempo, son quienes saben cómo sus cualidades únicas agregan valor a la organización. Aunque entender nuestra propia genialidad o “verdad personal” puede ser un proceso tan largo como la vida, el concepto de genialidad puede ser divido en dos partes fundamentales:Intereses/Pasiones + Talentos/Habilidades

= Particularidad

El matrimonio entre talento y pasión lleva a un desempeño alto. Las personas que entien-den su genialidad y encuentran maneras de aplicarla en las organizaciones en las que trabajan, construyen valor de largo plazo para ellos mismos y para la compañía.

2. ¿Cuáles son mis valores y prioridades cuando se trata de trabajo y carrera?En el pasado, la mayoría de empleados dirigían sus miradas a un salario superior y una llave para el baño de ejecutivos. En los años recientes, ha emergido un rango mucho más amplio de motivadores de carrera expresado en el modelo desarrollado por C. Brooklyn Derr2:

1. Avance. Estas personas lo que quieren es moverse hacia arriba. El éxito signi�ca más dinero, más poder y promociones sosteni-das hacia la cima.

2. Seguridad. Son un segmento signi�cati-vo de la fuerza de trabajo poco apreciado y muy poco reconocido, tienen un contrato psicológico con la compañía. Ellos desean ser miembros de una familia organizacio-nal.

3. Libertad. Estos individuos desean autonomía personal y “espacio” a cualquier costo. A ellos no les importa ser sometidos a fechas de cumplimiento, presupuestos o estándares, pero quieren resolver el proble-ma a su manera.

4. Reto. Estos individuos se desarrollan con el entusiasmo, el reto, la naturaleza técnica y el contenido del trabajo. Ellos trabajan para cualquiera que ofrezca oportunidades excitantes; el dinero es secundario.

5. Balance. Estas personas asignan la misma atención y el mismo tiempo a sus carreras, a sus relaciones y al autodesarrollo. Trabajan sin descansar en casos de emergencia y están felices de cumplir con sus tareas pendientes, pero no viven sus vidas al estilo de emergencia.

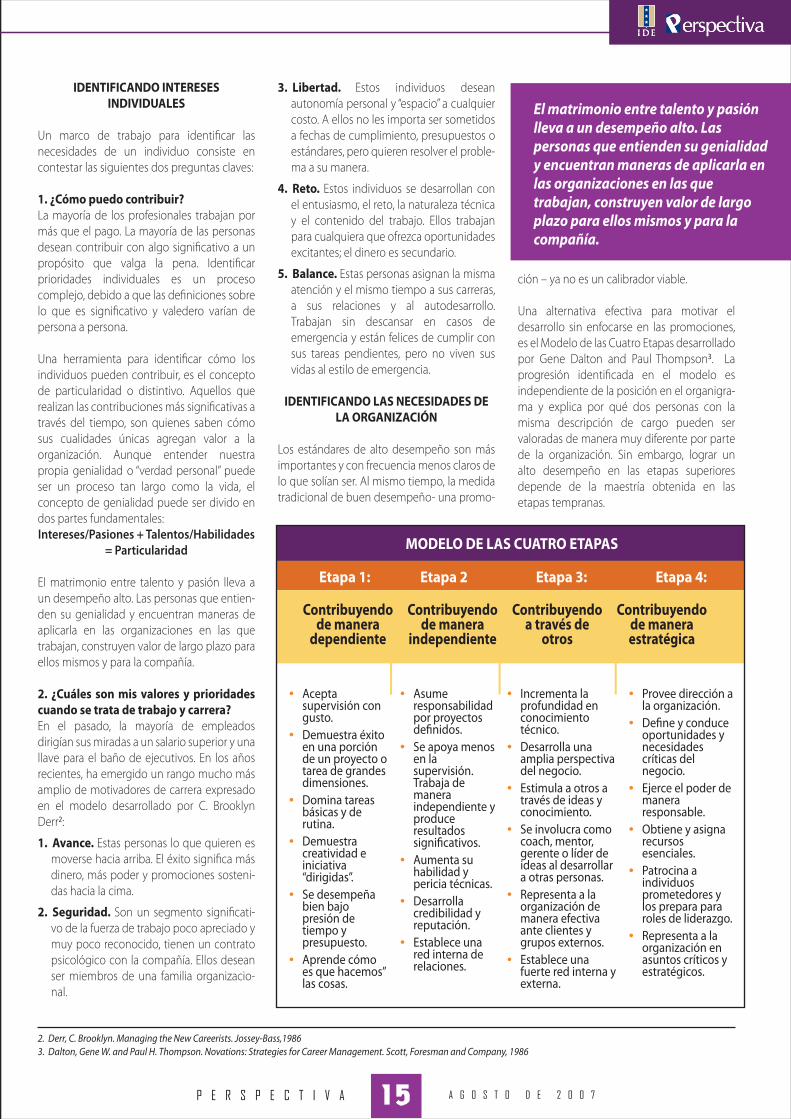

IDENTIFICANDO LAS NECESIDADES DE LA ORGANIZACIÓN

Los estándares de alto desempeño son más importantes y con frecuencia menos claros de lo que solían ser. Al mismo tiempo, la medida tradicional de buen desempeño- una promo-

ción – ya no es un calibrador viable. Una alternativa efectiva para motivar el desarrollo sin enfocarse en las promociones, es el Modelo de las Cuatro Etapas desarrollado por Gene Dalton and Paul Thompson3. La progresión identi�cada en el modelo es independiente de la posición en el organigra-ma y explica por qué dos personas con la misma descripción de cargo pueden ser valoradas de manera muy diferente por parte de la organización. Sin embargo, lograr un alto desempeño en las etapas superiores depende de la maestría obtenida en las etapas tempranas.

A G O S T O D E 2 0 0 71 5P E R S P E C T I V A

El matrimonio entre talento y pasión lleva a un desempeño alto. Las personas que entienden su genialidad y encuentran maneras de aplicarla en las organizaciones en las que trabajan, construyen valor de largo plazo para ellos mismos y para la compañía.

2. Derr, C. Brooklyn. Managing the New Careerists. Jossey-Bass,19863. Dalton, Gene W. and Paul H. Thompson. Novations: Strategies for Career Management. Scott, Foresman and Company, 1986

Contribuyendo de manera

dependiente

Contribuyendo a través de

otros

Contribuyendo de manera estratégica

• Asume responsabilidad por proyectos de�nidos.

• Se apoya menos en la supervisión. Trabaja de manera independiente y produce resultados signi�cativos.

• Aumenta su habilidad y pericia técnicas.

• Desarrolla credibilidad y reputación.

• Establece una red interna de relaciones.

• Acepta supervisión con gusto.

• Demuestra éxito en una porción de un proyecto o tarea de grandes dimensiones.

• Domina tareas básicas y de rutina.

• Demuestra creatividad e iniciativa “dirigidas”.

• Se desempeña bien bajo presión de tiempo y presupuesto.

• Aprende cómo es que hacemos” las cosas.

• Provee dirección a la organización.

• De�ne y conduce oportunidades y necesidades críticas del negocio.

• Ejerce el poder de manera responsable.

• Obtiene y asigna recursos esenciales.

• Patrocina a individuos prometedores y los prepara para roles de liderazgo.

• Representa a la organización en asuntos críticos y estratégicos.

• Incrementa la profundidad en conocimiento técnico.

• Desarrolla una amplia perspectiva del negocio.

• Estimula a otros a través de ideas y conocimiento.

• Se involucra como coach, mentor, gerente o líder de ideas al desarrollar a otras personas.

• Representa a la organización de manera efectiva ante clientes y grupos externos.

• Establece una fuerte red interna y externa.

Contribuyendo de manera

independiente

MODELO DE LAS CUATRO ETAPAS

Etapa 1: Etapa 2 Etapa 3: Etapa 4:

La práctica hace al Maestro

Business School

FORMACIÓN INTEGRAL

Quito - Ecuador Nicolás López 518 y Marco AguirreTelef: 244-0228PBX: 243-4043 Ext. 112, 117, 108e-mail: [email protected]

Guayaquil - EcuadorTungurahua 513 y Av. 9 de Octubre

PBX: 245-5029 Ext. 219, 202, 220, 235e-mail: [email protected] w w. i d e . e d u . e c

SaberConocimientos

SerDirectivo

Saber hacerDestrezas para laToma de Decisiones