Ensayo de Econometria

46

TASACIONES DE MEDELLIN Y ANTIOQUIA 2009 ECONOMETRÍA Para Tasadores Ing. MSc. Luis Fernando Restrepo Gómez Blog: http://tasacionesdemedellinyantioquia.blogspot.com

Transcript of Ensayo de Econometria

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

TASACIONES DE MEDELLIN Y ANTIOQUIA

2009

ECONOMETRÍA Para Tasadores

Ing. MSc. Luis Fernando Restrepo Gómez

B l o g : h t t p : / / t a s a c i o n e s d e m e d e l l i n y a n t i o q u i a . b l o g s p o t . c o m

Material de Apoyo Econometría

[email protected] – [email protected]

Contenido

ECONOMETRIA .............................................................................................................................. 4

1. Medición Económica. ........................................................................................................ 4

1.1. Definición. .................................................................................................................. 4

1.2. Correlación ................................................................................................................ 5

1.3. Tipos de Correlación ................................................................................................. 6

1.4. Regresión .................................................................................................................. 7

2. Secuencia de Pasos en Econometría .............................................................................. 8

2.1. Secuencia de Pasos ................................................................................................. 8

2.2. Paso 1: Planteamiento del modelo econométrico ................................................... 8

2.3. Paso 2: Supuestos del modelo y formulación de hipótesis .................................... 9

2.4. Paso 3: Modelo Matemático e Identificación de Variables. .................................... 9

2.5. Paso 4: Elaboración Funcional del Modelo Econométrico ................................... 10

2.6. Paso 5: Identificar información para el modelo. .................................................... 10

2.7. Paso 6: Recolección de Datos y Comparación Gráfica. ....................................... 11

2.8. Paso 7: Estimación de los coeficientes del modelo. ............................................. 13

2.9. Paso 8: Validez del modelo y Pruebas estadísticas. ............................................ 13

2.10. Paso 9: Pronóstico. ................................................................................................. 13

2.11. Paso 10: Decisiones y de Acciones basadas en el modelo. ................................ 14

3. Condiciones de los Modelos ........................................................................................... 14

4. Supuestos ........................................................................................................................ 14

5. Tipos de modelo .............................................................................................................. 17

6. Mínimos Cuadrados Ordinarios ...................................................................................... 17

7. Tipos de Funciones de Regresión .................................................................................. 18

7.1. Lineales ................................................................................................................... 18

7.2. De Segundo Grado ................................................................................................. 18

7.3. Exponenciales ......................................................................................................... 18

7.4. Potencia .................................................................................................................. 18

8. FUNCIÓN LINEAL........................................................................................................... 19

8.1. Desarrollo ................................................................................................................ 20

8.2. Cálculo..................................................................................................................... 20

Material de Apoyo Econometría

[email protected] – [email protected]

9. FUNCIÓN CUADRÁTICA ............................................................................................... 22

9.1. Desarrollo ................................................................................................................ 23

9.2. Cálculo..................................................................................................................... 24

10. Función exponencial ....................................................................................................... 26

10.1. Desarrollo ................................................................................................................ 28

10.2. Cálculo..................................................................................................................... 29

11. Función de potencia. ....................................................................................................... 30

11.1. Desarrollo ................................................................................................................ 31

11.2. Cálculo..................................................................................................................... 32

12. Coeficiente de Correlación ............................................................................................. 33

12.1. Interpretación Estadística ....................................................................................... 33

12.2. Cálculo del Coeficiente de Correlación .................................................................. 35

13. Desviación Estándar ....................................................................................................... 36

13.1. Cálculo de La Desviación Estándar ....................................................................... 37

14. Pruebas de Validez Econométricas ............................................................................... 37

14.1. Significancia Estadística ......................................................................................... 37

15. Interpretación de Variables ............................................................................................. 39

16. Proyecciones ................................................................................................................... 39

17. Algunos Cálculos Mediante Excel .................................................................................. 42

18. Cuestionario .................................................................................................................... 45

18.1. Introducción ............................................................................................................. 45

18.2. Metodología ............................................................................................................ 45

18.3. Consideraciones De Los Modelos ......................................................................... 45

18.4. Mínimos Cuadrados Ordinarios ............................................................................. 45

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

4

ECONOMETRIA

1. Medición Económica.

1.1. DEFINICIÓN.

Es la herramienta utilizada por economistas, sociólogos, mercadólogos e investigadores en general para respaldar o comprobar modelos matemáticos teóricos que relacionan una variable dependiente (o

explicada) por una o mas variables independientes (o explicativas).

En un sentido más técnico es una rama de la Teoría Económica que mediante procedimientos estadísticos y matemáticos relaciona series

temporales de información o datos numéricos, con el objeto de determinar vínculos presentes entre variables, de manera que se determina las relaciones directas o inversas de las mismas, siempre basado en un modelo

conceptual de teoría económica, por ejemplo la relación inversa entre los precios y la demanda (a un mayor precio una menor demanda y viceversa).

En este contexto es necesario plantear el término de modelo económico, y se puede decir que son simplificaciones teóricas de abstracciones de la

realidad, expresadas mediante una relación funcional de una variable dependiente y una o más independientes.

Al aplicar métodos estadísticos, como correlación y regresión, a un modelo matemático de teoría económica, se esta efectuando un análisis econométrico y por tanto se busca dar validez a la teoría con la técnica inferencial probabilística y

sus respectivas pruebas de hipótesis estadísticas, que den la aproximación numérica de la certeza del modelo.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

5

La principal utilidad de esta técnica se encuentra por dos vías:

A) Por un lado se comprueba los supuestos teóricos-matemáticos de un

modelo basado en una realidad B) Y por otro se genera la posibilidad de realizar proyecciones para eventos

futuros y por lo tanto se tiene información adecuada para la toma de

decisiones y diseño de políticas o acciones preventivas o correctivas según sea el caso, siempre y cuando, el modelo posea validez estadística, probabilística y sobre todo teórica.

La aplicación de esta técnica económica se originó a partir de la dificultad de

asignar valores numéricos a las relaciones teóricas de las funciones matemáticas generadas para cada modelo económico, el cual además se basa en ciertos supuestos que restringen la influencia de variables exógenos.

A continuación se muestran las herramientas estadísticas necesarias, su definición y utilidad, con el fin de determinar un estudio econométrico, en tal sentido se

plantea la correlación, regresión, metodología, así como algunos casos de expresiones funcionales, los supuestos que debe cumplir un modelo econométrico y finalmente se presenta elementos de análisis de significancia estadística e

interpretación de coeficientes.

1.2. CORRELACIÓN

La correlación o coeficiente de correlación r2 mide la proporción de variación en la variable dependiente explicada por la variación en la o las variables

independientes, es decir mide el grado de intensidad lineal de vinculación de las variables, a partir de las variaciones observadas de los valores proyectados y de los valores reales comparadas con la media aritmética.

Este coeficiente es útil por cuanto permite establecer el grado de intensidad en que una variable dependiente se encuentra explicada por la o las variables

independientes dentro de un modelo.

También facilita el estudio de variables cuantitativas en la medida que podemos explicar un fenómeno por el grado en que una variable influye en otra, es decir nos permite efectuar afirmaciones de carácter social, económico y físico.

Esta herramienta estadística se mide por un coeficiente que puede tomar un valor que puede oscilar entre -1 y 1, si el valor es cercano a 1 se dice que existe una

relación directa entre las variables estudiadas, una mayor cantidad en una implica que la otra aumentara también, en la medida que se acerca a 0 se dice que el nivel de correlación es mínimo o simplemente no existe correlación y por lo tanto

la variación de una variable no explica el comportamiento de otra, finalmente si es

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

6

cercano a -1 la relación es inversa, si aumenta la variable independiente, disminuye el valor de la dependiente.

La siguiente gráfica muestra las posibles formas de correlación, vinculando el valor del coeficiente con su expresión gráfica.

1.3. TIPOS DE CORRELACIÓN

La correlación puede clasificarse en dos tipos dependiendo de la cantidad de variables analizadas y por el tipo de relación lineal, en el primer caso estamos haciendo referencia a:

CORRELACIÓN SIMPLE:

Se estudia la dependencia únicamente entre dos variables

CORRELACIÓN MÚLTIPLE:

Se estudia la dependencia entre más de 2 variables

CORRELACIÓN PARCIAL:

Cuando se incluye la influencia de variables exógenas no consideradas en el cálculo de los coeficientes.

Dependiendo del tipo de relación lineal el coeficiente relaciona:

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

7

RELACIÓN DIRECTA ENTRE LAS VARIABLES:

Un aumento en la variable independiente implica un aumento en la variable dependiente.

RELACIÓN INVERSA ENTRE LAS VARIABLES:

Un aumento en la variable independiente implica una disminución en la variable dependiente.

A partir de ello la ecuación puede mejorar su correlación si se hace pruebas para determinar si se ajusta más a una recta, una curva exponencial o una parabólica.

1.4. REGRESIÓN

Mientras que la correlación mide el grado de vinculación entre variables, la

regresión se encarga de calcular, a partir de las observaciones, el valor real de los coeficientes que explican una relación funcional matemática.

Si dicho valor es calculado a partir de la serie u observaciones de una población completa se esta hablando de una ecuación de regresión poblacional, y esa es una ecuación completamente confiable, sin embargo sabemos que en la mayoría de

los casos es imposible realizar este tipo de estudios ya sea por la cantidad de unidades observacionales, o por la dispersión de la población o sobre todo por el valor económico asociado a un estudio de tal magnitud.

Por tal motivo se utilizan mecanismos que facilitan estos estudios llegando a una

aproximación de los datos poblacionales a partir de porciones o muestras representativas, utilizando para su selección métodos estadísticos de modo que se explique a cabalidad los fenómenos sociales con cierto margen de error tolerable.

Partiendo de esa premisa es lógico pensar que podemos calcular una función de regresión a partir de una muestra y el valor encontrado se dice que estima los

valores o coeficientes poblacionales y de esta forma se esta contando con una ecuación muestral que es confiable en la medida que la recolección de datos cumple con una metodología que garantice la representatividad de la información.

La función de regresión se representa tal como una ecuación de la forma

𝑌(𝑋) = 𝑏 + 𝑎𝑋

En el cálculo se estima los coeficiente a y b, donde “a” es el intercepto y “b” es una elasticidad. Para su cálculo se utiliza el método de Mínimos Cuadrados Ordinarios, el cual se explicará más adelante.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

8

2. Secuencia de Pasos en Econometría

Para la realización efectiva de un análisis econométrico es necesario efectuar una secuencia de pasos de manera que se construya un modelo adecuado de predicción, dicha secuencia esta ligada a la experiencia y a las preferencias de los investigadores, en ningún momento representa una receta que se tenga que

seguir al pie de la letra, además es posible simultanear algunas actividades:

2.1. SECUENCIA DE PASOS

1. Planteamiento teórico del modelo econométrico (formulación de hipótesis; o

relaciones funcionales) 2. Supuestos del modelo y formulación de hipótesis. 3. Construcción de la forma matemática del modelo teórico e identificación de

las principales variables y relaciones funcionales de las mismas. 4. Elaboración funcional del modelo econométrico. 5. Identificar la información necesaria para realizar el modelo econométrico.

6. Recolección de datos de la serie y comparación gráfica de las observaciones. 7. Estimación de los coeficientes del modelo econométrico. 8. Validez del modelo mediante la aplicación de pruebas estadísticas.

9. Pronóstico. 10. Toma de decisiones y diseño de políticas o acciones preventivas o

correctivas, basadas en el modelo.

2.2. PASO 1: PLANTEAMIENTO DEL MODELO ECONOMÉTRICO

La primera etapa consiste en seleccionar un modelo económico, para ello es necesario adoptar un enfoque de teoría económica, por ejemplo bajo los supuestos de la teoría clásica, neoclásica, keynesiana o estructuralista, etc., todo

depende del modelo que se estudie, esto con el objeto de facilitar la identificación de las relaciones de las variables y el establecimiento de los supuestos, y de igual

manera sirve como base para explicar las proyecciones y justificar la toma de decisiones y políticas derivadas de los resultados del modelo econométrico.

Esta primera parte no es más que tomar una hipótesis (en este caso de teoría económica), que relacione una variable dependiente a una o más variables independientes.

Ejemplo: “en la medida que se aumenta el precio de un bien y/o servicio determinado y manteniendo todo lo demás constante, las cantidades demandadas

de las mismas serán menores”

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

9

2.3. PASO 2: SUPUESTOS DEL MODELO Y FORMULACIÓN DE HIPÓTESIS

A partir de esa selección se procede a conocer todos los límites o alcances del modelo y por lo tanto se determinan los supuestos con los que el modelo adquiere validez teórica.

Ejemplo:”se trata de un bien normal, en un mercado de competencia perfecta y no se tiene sustituto.”

En cualquier caso se parte de una hipótesis de teoría económica, la cual se busca demostrar mediante procedimientos estadísticos, indistintamente que modelo se desee comprobar se parte de una afirmación de relación entre variables

representada mediante una ecuación matemática.

Este punto es importante por cuanto la hipótesis será la referencia con la que se busca demostrar la investigación, en caso que se encuentre información confiable que mediante la ecuación de regresión calculada se compruebe la relación de las

variables, se está en posición de avalar o aceptar la hipótesis y por tanto el estudio se vuelve una herramienta de análisis que facilita la explicación de un fenómeno.

2.4. PASO 3: MODELO MATEMÁTICO E IDENTIFICACIÓN DE VARIABLES.

Seguidamente se procede a la construcción de la forma matemática del modelo

teórico e identificación de las principales variables y relaciones funcionales de las mismas.

Conociendo con exactitud las relaciones funcionales de la teoría, los supuestos en los que el modelo tiene validez se pasa a determinar la forma matemática de dicho modelo

Ejemplo:

𝐷 = 𝑎 − 𝑏𝑃

Donde:

D: Cantidades demandas (variable dependiente) a: Demanda Autónoma ( Intercepto) b: Elasticidad precio de la demanda (Pendiente de la recta) P: Precio (variable independiente)

Es posible que el investigador determine que existen otras variables como gustos y

preferencias, edad, etnia, etc. Sin embargo el modelo se puede ajustar a esas variables siempre y cuando se posea la información para determinar la relación y

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

0

sobre todo de registros estadísticos numéricos que permitan el cálculo del modelo econométrico.

2.5. PASO 4: ELABORACIÓN FUNCIONAL DEL MODELO ECONOMÉTRICO

A partir de ello se puede trabajar con esa ecuación para adecuarla a su forma “regresiva”, es decir a plantearlo de manera que los datos se adecuen de manera natural a un promedio y se “Ajusten” a una tendencia, para ello se requiere expresar el modelo en términos funcionales de Mínimos Cuadrados Ordenados,

dicho método se planteará más adelante.

2.6. PASO 5: IDENTIFICAR INFORMACIÓN PARA EL MODELO.

Cuando se esta seguro del modelo y se tiene la forma econométrica, se pasa a

considerar el lugar donde se puede obtener la información, cual es la más útil y la facilidad de recolección de la misma.

Este paso consiste en verificar la existencia y registro de las variables, en muchos de los casos, no se cuenta con una variable del modelo como tal, por ejemplo para la ecuación de producción, el nivel de capital físico de la economía, que no en

todas las economías se calcula, no obstante por tratarse de análisis de tendencia, se puede sustituir el nivel de capital, por una representativa de su variación, que en este caso, puede ser perfectamente el nivel de inversión, la idea central, reside

en adecuar la variable del modelo a los datos más cercanos con que se cuentan.

Es necesario considerar en ente punto cual es de toda la información de serie

estadística, la que representa mejor a la (o a las) variables estudiadas.

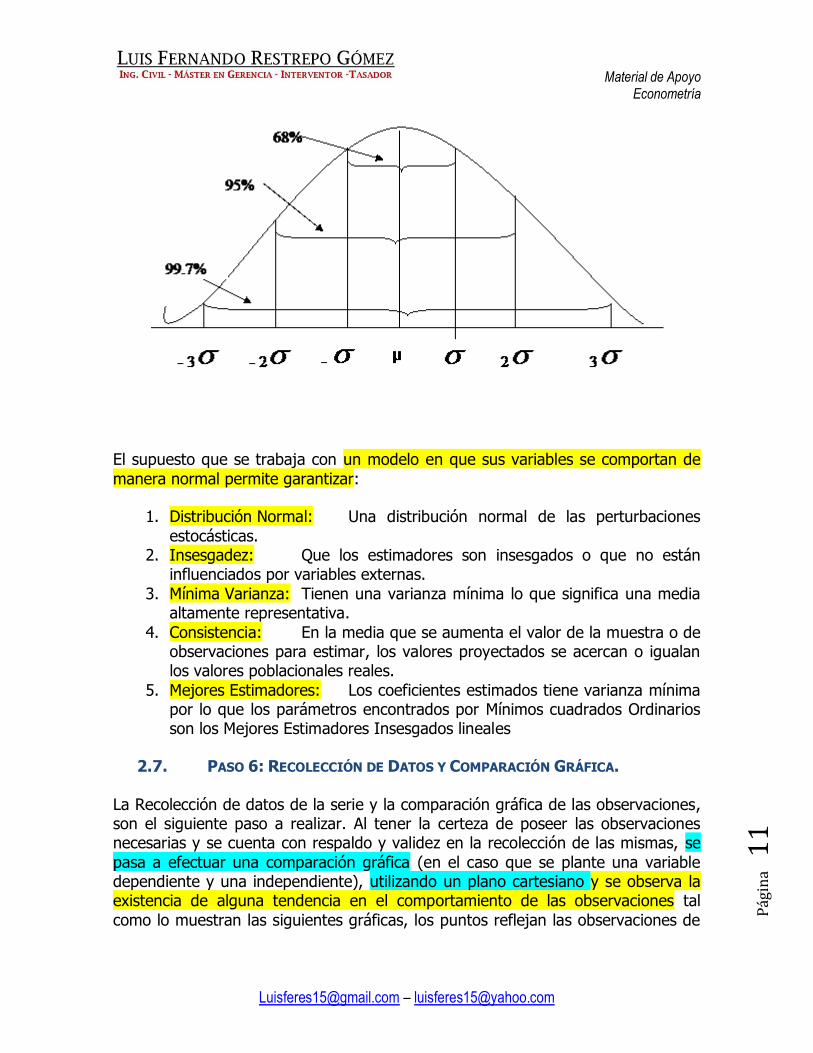

A nivel general, se esperaría obtener al menos 31 observaciones de cada variable,

debido principalmente a que a partir de ese número de observaciones una serie de registros se adecua al Teorema del Límite Central, lo que significa que es una serie con curva normal, el cual es un requisito dentro de la econometría para dar validez

estadística al modelo.

No obstante se sabe que los registros obtenidos de una unidad observacional

poblacional tienden a cumplir los supuestos de la curva normal es decir que se adecua a una curva de probabilidad de forma de campana que es simétrica

alrededor de su valor medio, aproximadamente el 68% del área bajo la curva normal se posiciona entre los valores de su media (µ) y su varianza (σ), el 95% se

ubica entre µ ± 2σ y alrededor del 99.7% se encuentra en µ±3σ, tal como

muestra la gráfica.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

1

El supuesto que se trabaja con un modelo en que sus variables se comportan de

manera normal permite garantizar:

1. Distribución Normal: Una distribución normal de las perturbaciones

estocásticas. 2. Insesgadez: Que los estimadores son insesgados o que no están

influenciados por variables externas.

3. Mínima Varianza: Tienen una varianza mínima lo que significa una media altamente representativa.

4. Consistencia: En la media que se aumenta el valor de la muestra o de observaciones para estimar, los valores proyectados se acercan o igualan los valores poblacionales reales.

5. Mejores Estimadores: Los coeficientes estimados tiene varianza mínima por lo que los parámetros encontrados por Mínimos cuadrados Ordinarios son los Mejores Estimadores Insesgados lineales

2.7. PASO 6: RECOLECCIÓN DE DATOS Y COMPARACIÓN GRÁFICA.

La Recolección de datos de la serie y la comparación gráfica de las observaciones, son el siguiente paso a realizar. Al tener la certeza de poseer las observaciones necesarias y se cuenta con respaldo y validez en la recolección de las mismas, se

pasa a efectuar una comparación gráfica (en el caso que se plante una variable dependiente y una independiente), utilizando un plano cartesiano y se observa la existencia de alguna tendencia en el comportamiento de las observaciones tal

como lo muestran las siguientes gráficas, los puntos reflejan las observaciones de

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

2

una serie de datos, mientras que la línea que se encuentra al centro es su tendencia.

En la anterior imagen se aprecia que no existe relación lineal Un coeficiente de correlación cercano a 0

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

3

2.8. PASO 7: ESTIMACIÓN DE LOS COEFICIENTES DEL MODELO.

Habiendo establecido las relaciones de manera gráfica con una serie estadística suficiente y con la viabilidad matemática y teórica del modelo se procede a la estimación de los coeficientes para ello se utiliza el método de Mínimos Cuadrados Ordinarios MCO por medio del cual se obtienen los mejores coeficientes que

permiten determinar el comportamiento de una función de econométrica, para un rango determinado, estimando de esta manera los valores reales a partir de la muestra.

El principal objetivo de una ecuación de regresión obtenida por Mínimos Cuadrados

Ordinarios es que las desviaciones de los valores observados respecto a los estimados sea el mínimo posible, es decir, se espera que se encuentren los coeficientes que sean ∑ (F(x) observado –F(x) estimado)2 un mínimo, en otras

palabras que la sumatoria de las diferencias del valor real menos el proyectado elevado al cuadrado tienda a cero, de ahí el nombre que el método se le denomine Mínimo Cuadrado Ordinario.

2.9. PASO 8: VALIDEZ DEL MODELO Y PRUEBAS ESTADÍSTICAS.

Para determinar la validez del modelo se debe haber pasado una serie de pruebas de hipótesis que hacen que el modelo se comporte de cierta manera o que se encuentre en ciertos parámetros donde existe suficiente probabilidad de ser fiables

o buenos estimadores de los valores reales (dichas pruebas se presentaran más adelante).

2.10. PASO 9: PRONÓSTICO.

El pronóstico consiste en utilizar la ecuación para establecer con certeza el posible comportamiento de la variable el cual puede darse en dos tiempos:

► Dentro del domino o rango de información con la que se obtuvieron los coeficientes

► Fuera del rango, para observaciones posteriores o anteriores a los del domino o rango de información.

En el primer caso, (dentro del dominio), no es necesario más que sustituir en la

ecuación la o las variables independientes, por que los coeficientes explican el comportamiento dentro del rango con que se cuenta la información; en este caso se esta tratando de una ecuación que se puede llamar de Largo Plazo, para el

segundo caso, (fuera del rango), es necesario transformar la ecuación en un modelo predictivo de corto plazo en el que se puede con alguna certeza aproximarse a los valores futuros y para ello se trabaja la serie estadística en

diferencias para obtener de esas variables los nuevos coeficientes.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

4

(Por ahora, para el alcance de este material de apoyo, solo se analizará la primera forma de predicción).

2.11. PASO 10: DECISIONES Y DE ACCIONES BASADAS EN EL MODELO.

El siguiente paso es el que consiste en la Toma de decisiones y el diseño de políticas o acciones preventivas o correctivas, basadas en el modelo obtenido.

Al haber establecido los coeficientes que dan validez al modelo se está en la

posibilidad de efectuar toma de decisiones y diseño de políticas o acciones preventivas o correctivas, basadas en el modelo, lo que supone que es una herramienta que facilita la toma de actividades y acciones, pero a pesar de ese

valor estadístico en ningún momento se esta en la posibilidad de sustituir la experiencia o el conocimiento del comportamiento humano que es en algunos

casos más confiable que cualquier herramienta estadística.

3. Condiciones de los Modelos

Los modelos econométricos suponen que la ecuación estimada se comporta bajo ciertas condiciones o requisitos y bajo ciertos parámetros, uno de los principales

tiene que ver con que cada punto observacional utilizado se ajusta al teorema del límite central y por tanto se ajusta a la curva normal, de igual manera, la serie estadística necesaria para estimar los coeficientes debe estar apoyada en este

supuesto y por tanto requiere un mínimo de 31 datos (este es un valor numérico aproximado en el que una variable comienza a ajustarse a la curva normal).

Esa es una premisa, no obstante, se tiene que tomar en cuenta una serie de supuestos que son necesarios para estimar una ecuación econométrica con validez estadística, muchos de ellos se logran por el simple hecho de efectuar los cálculos

mediante el método de Mínimos Cuadrados Ordinarios, los supuestos se mencionan a continuación.

4. Supuestos

El modelo econométrico es lineal en sus parámetros es decir en sus coeficientes y en sus variables incluyendo su valor de error estocástico:

𝑌𝑖 = 𝛽1 + 𝛽2𝑋𝑖 + 𝜐𝑖

Esto significa en términos sencillos que la potencia de cada factor de la ecuación es igual a 1.

Los valores que toma la variable “X” en un ejercicio de muestreo se mantienen constantes, es un valor no estocástico o no aleatorio.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

5

Por ejemplo, si consideramos lo niveles de educación en grados escolares de la Población Ocupada se tiene que el valor que puede tomar el nivel de educación de una persona puede variar desde 0 hasta el nivel máximo 13 o 14 para un

año determinado manteniendo el valor de “X” que es un promedio inalterable, lo que importa es el valor medio que toma la variable “Y” a partir de la “X” pero el valor de esta última es independiente de ese promedio en “Y”.

Lo que implica en términos concretos que los coeficientes estimados están condicionados al valor, de la(s) variable(s) dependiente(s).

El valor promedio de las variaciones estocásticas "𝝊𝒊" es cero, que significa que la variación del valor observado con el estimado a partir de la ecuación de regresión es cercano a cero para cada punto utilizado en la proyección.

En términos sencillos lo que pretende este supuesto es que el valor de las

variaciones estocásticas es cero y por lo tanto la ecuación econométrica se puede representar así:

𝑌𝑖 = 𝛽1 + 𝛽2𝑋𝑖 + 𝜐𝑖 𝝊𝒊 𝑎𝑝𝑟𝑜𝑥𝑖𝑚𝑎𝑑𝑜 𝑎 𝑐𝑒𝑟𝑜 𝑌𝑖 = 𝛽1 + 𝛽2𝑋𝑖 + 0 𝑌𝑖 = 𝛽1 + 𝛽2𝑋𝑖

Las varianzas de cada error estocástico "𝝊𝒊" deben ser idénticas o en términos estadísticas cumplir con el criterio de Homocedasticidad (homo o igual y cedastico o dispersión), es decir que la varianza de 𝝊𝒊 es igual para cada punto en todas las observaciones.

Si este supuesto se cumple se esta asegurando que el nivel de varianza de las observaciones es el mismo.

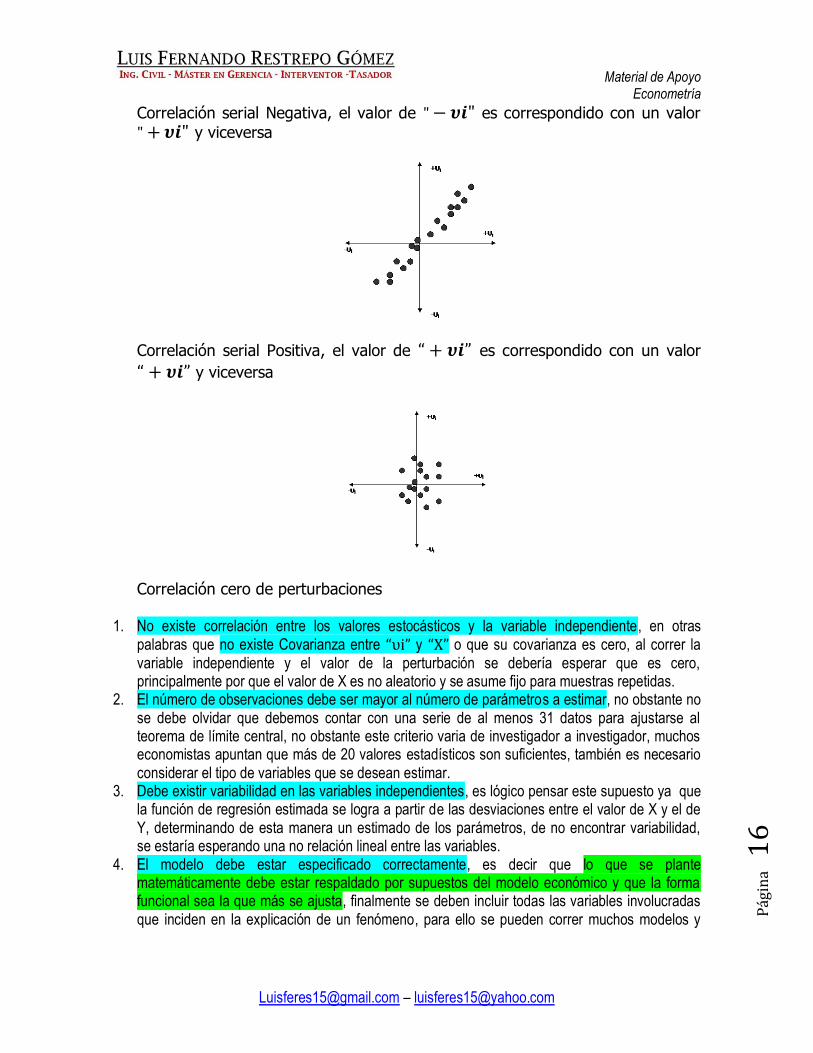

No existe correlación entre los errores estocásticos, lo que significa que al aplicar un modelo de regresión para perturbaciones 𝝊𝒊 de distintos puntos observados, se obtiene un r2 cercano a cero, lo que se busca es que la estimación de “𝑌” no dependa de la variación sistemática de los errores estándar la siguiente grafica muestran la condición descrita de los errores estocásticos:

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

6

Correlación serial Negativa, el valor de " − 𝝊𝒊" es correspondido con un valor

" + 𝝊𝒊" y viceversa

Correlación serial Positiva, el valor de “ + 𝝊𝒊” es correspondido con un valor

“ + 𝝊𝒊” y viceversa

Correlación cero de perturbaciones

1. No existe correlación entre los valores estocásticos y la variable independiente, en otras palabras que no existe Covarianza entre “υi” y “X” o que su covarianza es cero, al correr la variable independiente y el valor de la perturbación se debería esperar que es cero, principalmente por que el valor de X es no aleatorio y se asume fijo para muestras repetidas.

2. El número de observaciones debe ser mayor al número de parámetros a estimar, no obstante no se debe olvidar que debemos contar con una serie de al menos 31 datos para ajustarse al teorema de límite central, no obstante este criterio varia de investigador a investigador, muchos economistas apuntan que más de 20 valores estadísticos son suficientes, también es necesario considerar el tipo de variables que se desean estimar.

3. Debe existir variabilidad en las variables independientes, es lógico pensar este supuesto ya que la función de regresión estimada se logra a partir de las desviaciones entre el valor de X y el de Y, determinando de esta manera un estimado de los parámetros, de no encontrar variabilidad, se estaría esperando una no relación lineal entre las variables.

4. El modelo debe estar especificado correctamente, es decir que lo que se plante matemáticamente debe estar respaldado por supuestos del modelo económico y que la forma funcional sea la que más se ajusta, finalmente se deben incluir todas las variables involucradas que inciden en la explicación de un fenómeno, para ello se pueden correr muchos modelos y

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

7

aquellos que demuestren un mejor nivel de correlación y de pruebas estadísticas son los que clasifican para hacer estimaciones o demostraciones de relaciones funcionales.

El grado de cumplimiento de cada una de los supuestos anteriores puede variar

según el criterio del investigador, algunas pruebas que se mencionan son determinadas automáticamente por programas computacionales, además para

hacer proyecciones a futuro se analiza la estacionalidad de la serie, el sentido de estas pruebas esta vinculado con la variabilidad de las perturbaciones.

5. Tipos de modelo

Los modelos econométricos pueden incluir híbridos o combinaciones, generalmente se trata con modelos lineales, en la mayoría de los casos encontraremos que con dificultad se logra una serie con tendencia lineal debido a la variabilidad de las

observaciones y por tanto no siguen una tendencia visible en primera impresión.

Por tal motivo el uso de los logaritmos es una herramienta que facilita ajustar una

serie a una tendencia, en la medida que se tiene una serie con mucha dispersión, se aplica a todas las variables o a una parte de ellas los logaritmos con el objetivo de suavizar el efecto distorsionador.

Por tato tenemos los siguientes tipos de modelos

1. Lineales en sus variables (lineales en sus variables y parámetros) 2. Modelos log-lineales, se ajusta una o todas las variables que no tiene

compartimiento lineal Log-log Log-lineales o semilogarítmicos

En los modelos lineales al graficar podemos apreciar su tendencia y estimar sin mayor cambio utilizando el método de MCO.

Para los modelos doble log (o log-log), se aplica a ambos lados de la ecuación los logaritmos, este es el caso de las funciones exponenciales y de potencia.

En los semilogarítmicos aplicamos a la variable dependiente un valor en logaritmo para suavizar la tendencia y de esta manera obtener un mejor estimador.

6. Mínimos Cuadrados Ordinarios

Uno de los puntos determinantes en la econometría se basa en el procesamiento estadístico y para ello el método de Mínimos Cuadrados Ordinarios MCO permite encontrar los Mejores Estimadores Lineales Insesgados, este método presenta

muchas ventajas en cuanto a lo fácil de su uso y por lo adecuado del

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

8

planteamiento estadístico matemático que permite adecuarse a los supuestos para los modelos econométricos.

El término de MCO esta vinculado con la regresión y la correlación, ambas determinan la existencia de relación entre dos o mas variables (siempre una dependiente y una o varias independientes), la diferencia radica en que la

regresión se expresa en una función o relación funcional mediante una ecuación con su uso predictivo, y la correlación es un valor que mide la intensidad con que están relacionadas linealmente las variables, se esta hablado de una regresión o

correlación simple cuando se relacionan 2 variables, si existen mas se habla de una correlación múltiple (este texto se refiere solamente a la simple).

7. Tipos de Funciones de Regresión

Las funciones regresivas principalmente pueden ser de cuatro tipos:

7.1. LINEALES

Forma matemática Expresión Regresiva 𝒀(𝒙) = 𝒂 + 𝒃𝑿𝒊 𝒀𝒊 = 𝜷𝟏 + 𝜷𝟐𝑿𝒊 + 𝝊𝒊

7.2. DE SEGUNDO GRADO

Forma matemática Expresión Regresiva 𝒀(𝒙) = 𝒂 + 𝒃𝑿𝒊 + 𝒄𝑿𝒊𝟐 𝒀𝒊 = 𝜷𝟏 + 𝜷𝟐𝑿𝒊 + 𝜷𝟑𝑿𝒊𝟐 + 𝝊𝒊

7.3. EXPONENCIALES

Forma matemática Expresión Regresiva 𝒀 𝒙 = 𝒂𝒃𝒙 𝑳𝒐𝒈 𝑭(𝒙) = 𝒍𝒐𝒈 𝒂 + 𝒙 𝒍𝒐𝒈 𝒃 + 𝝊𝒊

7.4. POTENCIA

Forma matemática Expresión Regresiva 𝒀(𝒙) = 𝒂𝑿 𝒃 𝒍𝒐𝒈 𝒀𝒊 = 𝒍𝒐𝒈 𝒂 + 𝒃 𝒍𝒐𝒈 𝑿 + 𝝊𝒊

Nota: la variable 𝝊𝒊 se refiere al término de perturbación o de error, se le conoce

como una variable aleatoria estocástica y se utiliza para recoger todos aquellos

elementos que afectan a las variables del modelo de manera externa, es decir mejora la predicción del modelo en la medida que captura los efectos de variables no relacionadas con el modelo, en la mayoría de casos y cuando se cuenta con la

suficiente información el valor que toma esta variable es aproximadamente igual a cero y por lo tanto es un valor descartable, siempre y cuando sea un valor cercano a cero.

Para trabajar con una ecuación no importando el tipo (exponencial, logarítmica o de potencia), es necesario en primer lugar linealizar la ecuación, que no es más

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

1

9

que llevar a potencia 1 la variable explicativa o independiente y para ello se puede valer de distintos métodos algebraicos que permiten llevar efectuar este procedimiento.

8. FUNCIÓN LINEAL

Cuando se han recolectado los datos y si estos cumplen con el teorema de límite central (información que se ajusta a una curva normal) se procede a presentar la

información bajo un esquema bidimensional que no es más que plantearla en términos del plano cartesiano.

Que bien puede representar la función de oferta, donde “Y” seria la cantidad de

productos ofertados, “a” el intercepto y “b” la elasticidad precio de la oferta; ahora la siguiente tabla muestra que la cantidad de kilos de carne de cerdo ofrecidas a los precios de mercado

Cantidades Y 2 2,5 3 4 3.5 3.5 4.5 5 5.5 5.5 6 7 7.5 9 8.5

Precio X 3.3 4.4 3.3 5.5 4.4 5.5 6.6 6.6 7.2 7.7 7.7 8.8 8.8 11 9.9

La forma gráfica queda entonces

El grafico anterior muestra una relación directa, como la función de oferta se supone, es lineal, su forma funcional así se expresa, no obstante esta puede ser

una curva semejante a una parábola o a una exponencial (todo depende el caso) y por lo tanto se puede optar por la mejor forma, en este caso para efectos de simplificación se muestra una lineal.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

0

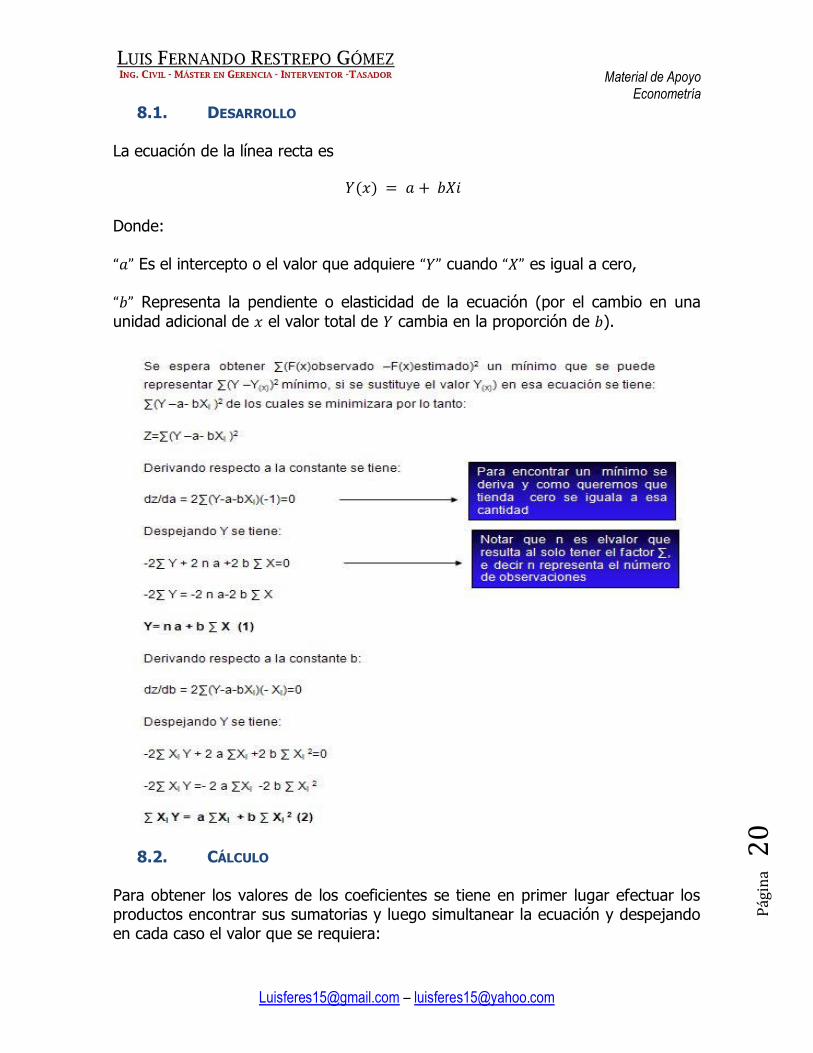

8.1. DESARROLLO

La ecuación de la línea recta es

𝑌(𝑥) = 𝑎 + 𝑏𝑋𝑖

Donde:

“𝑎” Es el intercepto o el valor que adquiere “𝑌” cuando “𝑋” es igual a cero,

“𝑏” Representa la pendiente o elasticidad de la ecuación (por el cambio en una

unidad adicional de 𝑥 el valor total de 𝑌 cambia en la proporción de 𝑏).

8.2. CÁLCULO

Para obtener los valores de los coeficientes se tiene en primer lugar efectuar los productos encontrar sus sumatorias y luego simultanear la ecuación y despejando en cada caso el valor que se requiera:

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

1

Precio X Cantidades Y (X)(Y) X2

3.3000 2.0000 6.6000 10.8900

4.4000 2.5000 11.0000 19.3600 3.3000 3.0000 9.9000 10.8900 5.5000 4.0000 22.0000 30.2500

4.4000 3.5000 15.4000 19.3600 5.5000 3.5000 19.2500 30.2500 6.6000 4.5000 29.7000 43.5600

6.6000 5.0000 33.0000 43.5600 7.1500 5.5000 39.3250 51.1225 7.7000 5.5000 42.3500 59.2900 7.7000 6.0000 46.2000 59.2900

8.8000 7.0000 61.6000 77.4400 8.8000 7.5000 66.0000 77.4400 11.0000 9.0000 99.0000 121.0000

9.9000 8.5000 84.1500 98.0100

TOTAL 100.6500 77.0000 585.4750 751.7125

Con el coeficiente encontrado se procede a sustituir en cualquiera de las dos funciones originales para despejar el valor de a por lo que se obtiene

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

2

585.475 = (𝑎) 100.65 + (𝑏) 751.7125 585.475 = (𝑎) 100.65 + 0.901166978) 751.7125

585.475 − 667.7418482 = (𝑎) 100.65 −91.94348195/100.65 = 𝑎

𝑎 = − 0.913497088

De manera tal que la ecuación queda:

𝑌(𝑋) = 0.9012 𝑋 − 0.9135

A un precio de “0”, según esa ecuación, la producción seria -0.9135 unidades, la

elasticidad precio de la oferta como es de esperarse es positiva, en la medida que cambie el precio de la producción, este tendrá un impacto en el cambio de oferta

a un mayor precio se ofrecerá una mayor cantidad de producto.

Para efectos simplificadores se puede usar de manera general

𝑎 = 𝑋 ∗ 𝑌 − 𝑋 ∗ 𝑌

𝑛 ∗ 𝑋2 − 𝑋 2

𝑏 = 𝑛 ∗ 𝑋𝑌) − ( 𝑋 ∗ 𝑌

𝑛 ∗ 𝑋2 − 𝑋 2

9. FUNCIÓN CUADRÁTICA

La forma funcional de cada modelo econométrico depende en alguna parte por su

forma gráfica, es decir que al reflejar en un esquema bidimensional se puede apreciar la forma y hacerse una idea de la ecuación que se ajusta de mejor manera al modelo que se busca.

Para el caso tomaremos un ejemplo hipotético en el que se toma el esquema de una función de costos totales, donde se sabe que hasta cierto punto en el que la

producción aumenta los costos caen dado un nivel de tecnología llegando a un mínimo y a partir de ahí existe un incremento progresivo por cada unidad adicional por tanto se espera una forma parabólica.

La siguiente tabla muestra el valor del costo total 𝑌 que se obtiene con un nivel de

producción específico 𝑋.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

3

x 200 240 300 400 500 540 600 640 700 800 900 1000 1040 1100 1200

y 3910 3680 2990 2070 2070 1380 1610 1380 1725 1495 2070 1840 2530 2990 4025

Y su forma gráfica es:

El gráfico anterior muestra claramente que la tendencia no se ajusta a una recta,

esta se plantea como una curva en forma de “u”, siendo una parábola, la ecuación que más se ajusta es cuadrática.

En este caso estamos tratando con una ecuación de la forma

𝑌(𝑥) = 𝑎 + 𝑏𝑋𝑖 + 𝑐𝑋𝑖2

Lo que indica que tiene un valor máximo o en su defecto un mínimo.

9.1. DESARROLLO

Para el caso de la función cuadrática es necesario aclarar que es un caso espacial que se ve en muchos ejemplos económicos, su aplicación es útil para determinar máximos y mínimos.

El procedimiento es el mismo que en el anterior,

Se encuentra

0

500

1000

1500

2000

2500

3000

3500

4000

4500

0 200 400 600 800 1000 1200 1400

Co

sto

To

tal

Nivel de Producción

x

y

Lineal (x)

Lineal (y)

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

4

𝐹𝑥𝑜𝑏𝑠𝑒𝑟𝑣𝑎𝑑𝑜 − 𝐹𝑥𝐸𝑠𝑡𝑖𝑚𝑎𝑑𝑜 2

Mínimo, y se deriva respecto a los coeficientes a, b y c y luego se igualan a cero, para posteriormente combinarlas, las ecuaciones quedan entonces:

9.2. CÁLCULO

El siguiente paso a realizar consiste en obtener los productos y sumatorias indicadas en las tres ecuaciones

n X Y XY X2Y X2 X3 X4

1 200 3,910 782,000 156,400,000 40,000 8,000,000 1,600,000,000

2 240 3,680 883,200 211,968,000 57,600 13,824,000 3,317,760,000

3 300 2,990 897,000 269,100,000 90,000 27,000,000 8,100,000,000

4 400 2,070 828,000 331,200,000 160,000 64,000,000 25,600,000,000

5 500 2,070 1,035,000 517,500,000 250,000 125,000,000 62,500,000,000

6 540 1,380 745,200 402,408,000 291,600 157,464,000 85,030,560,000

7 600 1,610 966,000 579,600,000 360,000 216,000,000 129,600,000,000

8 640 1,380 883,200 565,248,000 409,600 262,144,000 167,772,160,000

9 700 1,725 1,207,500 845,250,000 490,000 343,000,000 240,100,000,000

10 800 1,495 1,196,000 956,800,000 640,000 512,000,000 409,600,000,000

11 900 2,070 1,863,000 1,676,700,000 810,000 729,000,000 656,100,000,000

12 1,000 1,840 1,840,000 1,840,000,000 1,000,000 1,000,000,000 1,000,000,000,000

13 1,040 2,530 2,631,200 2,736,448,000 1,081,600 1,124,864,000 1,169,858,560,000

14 1,100 2,990 3,289,000 3,617,900,000 1,210,000 1,331,000,000 1,464,100,000,000

15 1,200 4,025 4,830,000 5,796,000,000 1,440,000 1,728,000,000 2,073,600,000,000

∑ 10,160 35,765 23,876,300 20,502,522,000 8,330,400 7,641,296,000 7,496,879,040,000

Con 15 observaciones se tiene un n de 15

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

5

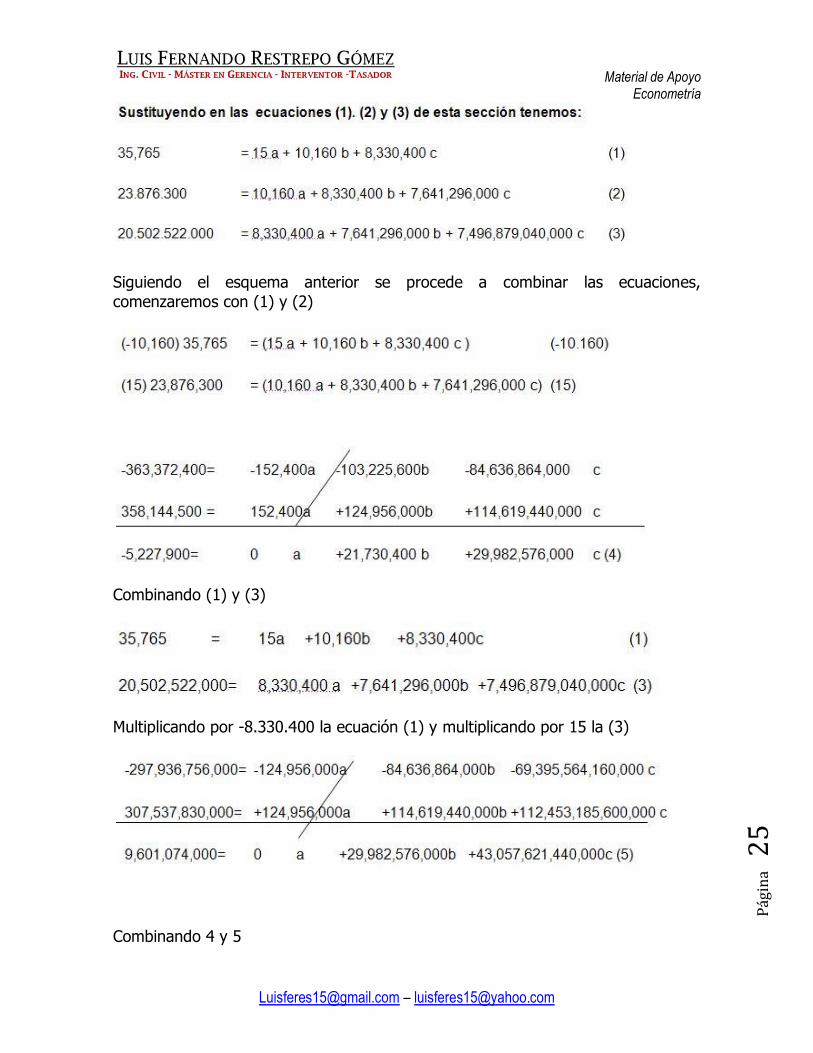

Siguiendo el esquema anterior se procede a combinar las ecuaciones,

comenzaremos con (1) y (2)

Combinando (1) y (3)

Multiplicando por -8.330.400 la ecuación (1) y multiplicando por 15 la (3)

Combinando 4 y 5

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

6

Sustituyendo este valor en 4 y despejando b tenemos

𝑏 = (−5,227,900 – 29,982,576,000(0.009954675))/ 21,730,400 𝑏 = −13.97556819

Para encontrar el coeficiente c hay que sustituir en cualquiera de (1), (2) ó (3),

tomando la ecuación primera se tiene:

35,765 = 15 𝑎 + 10,160 𝑏 + 8,330,400 𝑐 35,765 = 15 𝑎 + 10,160 (−13.97556819) + 8,330,400 (0.009954675) 35,765 = 15 𝑎 − 141991.7728 + 82926.42106 𝑎 = (35,765 + 141991.7728 − 82926.42106)/15 𝑎 = 6322.023448

En consecuencia la ecuación queda

𝑌 𝑥 = 0.009954675 ∗ 𝑋2 − 13.97556819 ∗ 𝑋 + 6322.023448

10. Función exponencial

El caso de una ecuación exponencial requiere de un tratamiento especial, el crecimiento exponencial se le aplica en la mayoría de variables poblacionales, la explicación se debe entre otras, además de la relación gráfica, a que el

crecimiento en un tramo es lento y a partir de cierto punto, este se incrementa en mayor cantidad, tal como muestra la siguiente gráfica.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

7

La forma de la función estimada es

𝐹𝑥 = 𝑎 ∗ 𝑏𝑥

Los coeficientes “a” y “b” se calculan a partir de un sistema de ecuaciones que a continuación se explicara, el primer paso a realizar es linealizar la función para ello se aplican logaritmos base 10.

Teniendo el siguiente cuadro que relaciona tiempo y niveles Población ocupada, se puede observar una tendencia no lineal, una curvatura en la secuencia de datos, la

forma gráfica muestra que el modelo de regresión mas adecuado es la exponencial.

Es necesario aclarar que cuando se relaciona el tiempo y otra variable, se considera al tiempo como la variable independiente.

Año

1979

198

0

198

1

198

2

198

3

198

4

198

5

198

6

198

7

198

8

198

9

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

200

1

200

2

200

3

Niv

el O

cupa

cion

2.89

0

2.74

0

3.23

0

3.40

0

3.12

3

3.36

5

3.56

3

3.73

5

3.96

0

3.56

0

3.57

3

3.66

2

3.84

2

3.52

3

3.76

0

3.99

0

4.12

6

4.35

6

4.65

3

5.23

6

5.13

6

5.3

13

5.45

9

5.60

9

5.76

3

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

8

10.1. DESARROLLO

El procedimiento para determinar los coeficientes entonces es:

Al igual que en los casos anteriores se busca que la desviaciones de los valores observados respecto a los estimados sea el mínimo posible, por lo que se debe

derivar respecto a los coeficientes “a” y “b” para luego igualar los resultados a cero.

Para el caso se debe sustituir la función exponencial linealizada en la expresión sumatoria a minimizar por lo que:

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1975 1980 1985 1990 1995 2000 2005

Niv

el

Ocu

pa

cio

nal

Año

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

2

9

10.2. CÁLCULO

Tomando como base la tabla presentada anteriormente y para simplificar los cálculos, se sustituyen los valores de años por un equivalente numérico que no afecta el resultado (este método se utiliza principalmente en años o en variables de tiempo que poseen un incremento unitario).

En consecuencia tenemos la siguiente gráfica que relaciona el tiempo y la cantidad

de población ocupada en millones de personas:

Años X Y Log Y X*log Y X2

1979 -12 2.89 0.46089784 -5.53077411 144

1980 -11 2.74 0.43775056 -4.81525619 121

1981 -10 3.23 0.50920252 -5.09202522 100

1982 -9 3.4 0.53147892 -4.78331025 81

1983 -8 3.123 0.49457198 -3.95657587 64

1984 -7 3.365 0.52698507 -3.68889548 49

1985 -6 3.468 0.54007909 -3.24047453 36

1986 -5 3.684 0.56631962 -2.83159811 25

1987 -4 3.86 0.5865873 -2.34634922 16

1988 -3 3.56 0.55149767 -1.654493 9

1989 -2 3.573 0.55301164 -1.10602328 4

1990 -1 3.662 0.56367494 -0.56367494 1

1991 0 3.842 0.58450797 0 0

1992 1 3.9 0.59106461 0.59106461 1

1993 2 3.76 0.57518784 1.15037569 4

1994 3 3.99 0.6009729 1.80291869 9

1995 4 4.126 0.61548712 2.46194847 16

1996 5 4.356 0.63908787 3.19543936 25

1997 6 4.653 0.66773305 4.00639832 36

1998 7 5.236 0.71899964 5.03299747 49

1999 8 5.018 0.70049474 5.6039579 64

2000 9 5.19 0.715185 6.43666501 81

2001 10 5.333 0.72695922 7.26959218 100

2002 11 5.479 0.73873907 8.12612979 121

2003 12 5.63 0.7505158 9.00618959 144

∑ 0 101.067229 14.946992 15.0742268 1300

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

0

En este caso no habrá necesidad de combinar debido a que la sumatoria de 𝑋 es

igual a cero y por lo tanto el valor de “𝑎” y “𝑏” se obtienen de manera más rápida.

En consecuencia el valor de “𝑎” se obtiene:

Para este caso se debe sustituir valores comprendidos entre -12 y 12, para que de como resultado el valor en su equivalente en años.

11. Función de potencia.

A esta función se le conoce como curva geométrica de la forma 𝑌(𝑥) = 𝑎𝑋 𝑏 , al

igual que los casos anteriores es necesario linealizar la ecuación, como se puede esperar, basta aplicar logaritmo a la ecuación de igual manera que el en caso

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

1

exponencial para obtener una ecuación de la tendencia buscada y se procede a derivar respecto a “𝑎” y “𝑏”.

En este caso utilizamos la relación ingreso y consumo

Ing

reso

3.0

1

3.2

6

3.6

9

3.9

8

3.6

5

4.0

2

3.8

9

4.2

0

4.3

6

4.5

6

4.2

7

4.6

9

4.9

3

5.3

0

5.2

1

5.3

6

co

nsu

mo

1.9

0424

2.3

8940

2.9

3138

3.3

2113

2.8

8434

3.0

7448

3.1

9813

3.6

2945

3.8

6039

4.1

5691

3.7

2691

3.9

5702

4.7

2799

5.3

2763

5.1

7918

4.9

3410

De la Tabla anterior se desprende que 𝑛 = 16

11.1. DESARROLLO

La secuencia de pasos es similar a la exponencial se tiene que minimizar la expresión, sustituir el valor equivalente de 𝑌 estimado y derivar.

Aplicando propiedades de logaritmos

-

1.00000

2.00000

3.00000

4.00000

5.00000

6.00000

- 1.00 2.00 3.00 4.00 5.00 6.00

Co

nsu

mo

Ingreso

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

2

Igualando a cero y derivando respecto a los coeficientes “𝑎” y “𝑏” se llega a las

siguientes expresiones

11.2. CÁLCULO

Con la información anterior se construye los cuadros respectivos que permitirán determinar los valores de los coeficientes:

Y (Consumo) X (Ingreso) Log X Log Y Log X* Log Y (Log X) 2

1.904 3.010 0.479 0.280 0.134 0.229 2.389 3.260 0.513 0.378 0.194 0.263 2.931 3.690 0.567 0.467 0.265 0.322

3.321 3.980 0.600 0.521 0.313 0.360 2.884 3.654 0.563 0.460 0.259 0.317 3.074 4.024 0.605 0.488 0.295 0.366

3.198 3.890 0.590 0.505 0.298 0.348 3.629 4.200 0.623 0.560 0.349 0.388 3.860 4.360 0.639 0.587 0.375 0.409

4.157 4.560 0.659 0.619 0.408 0.434 3.727 4.268 0.630 0.571 0.360 0.397 3.957 4.689 0.671 0.597 0.401 0.450

4.728 4.930 0.693 0.675 0.467 0.480 5.328 5.300 0.724 0.727 0.526 0.525 5.179 5.210 0.717 0.714 0.512 0.514

4.934 5.360 0.729 0.693 0.505 0.532 n=16 ∑ 10.002 8.842 5.661 6.333

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

3

En consecuencia la ecuación queda

𝑌(𝑋) = 𝑎𝑋𝑏 𝑌(𝑋) = 3.57 𝑋70.32

12. Coeficiente de Correlación

12.1. INTERPRETACIÓN ESTADÍSTICA

Como ya se ha planteado el grado de correlación mide la intensidad de relación lineal, ya sea directa, inversa o inexistente entre dos variables, se dice que es

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

4

directa si tiene signo positivo, inversa de signo negativo y nula cuando el valor sea aproximadamente igual a cero.

Existen diferentes métodos para calcular el grado de correlación en este caso explicaremos el método en términos de variaciones y simplificado de Kart Pearson.

El método de variaciones consiste en comparar el grado de desviación que se presenta entre los valores observados, los proyectados y la media aritmética; el de Kart Pearson lo resume en una ecuación determinada.

La idea central radica en que si existe relación entre los valores de “𝑌” observados

con los valores de 𝑋, el grado de variación de la media aritmética respecto a los

“𝑌” estimados y los observados es mínima.

En términos concretos se compara el porcentaje de la variación explicada (que se origina entre los valores proyectados y la media), y la variación total (la variación

observada y la variación explicada) en cuyo caso refleja un coeficiente que se encuentra entre el valor de -1 y 1.

De manera funcional se mide:

𝑉𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙 = 𝑣𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛 𝑛𝑜 𝑒𝑥𝑝𝑙𝑖𝑐𝑎𝑑𝑎 + 𝑣𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛 𝑒𝑥𝑝𝑙𝑖𝑐𝑎𝑑𝑎 (𝑌 𝑜𝑏𝑠𝑒𝑟𝑣𝑎𝑑𝑎 −𝑚𝑒𝑑𝑖𝑎 𝑑𝑒 𝑌) = (𝑌 𝑜𝑏𝑠𝑒𝑟𝑣𝑎𝑑𝑎 − 𝑌 𝑒𝑠𝑡𝑖𝑚𝑎𝑑𝑎) + (𝑌 𝑒𝑠𝑡𝑖𝑚𝑎𝑑𝑎 − 𝑚𝑒𝑑𝑖𝑎 𝑑𝑒 𝑌)

La siguiente gráfica muestra las desviaciones a las que se hace referencia, el valor

de la media se representa por la variable “𝛹” y se obtiene de la suma del valor

observado dividido entre el total de observaciones,

𝛹 = 𝑌/𝑛.

Para evitar valores negativos se debe llevar al cuadrado cada expresión, para totalizar ese cálculo se realiza para cada uno de los puntos y luego se procede a la

suma en consecuencia

Como el coeficiente de correlación es un porcentaje que explica el comportamiento

de la relación entre lo variación explicada y la variación total se calcula mediante

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

5

Con esta ecuación se puede apreciar que en la medida que el valor de observado sea igual al valor proyectado, el nivel de variación con la media será el mismo, es decir que 𝑌 𝑜𝑏𝑠𝑒𝑟𝑣𝑎𝑑𝑜 = 𝑌 𝑒𝑠𝑡𝑖𝑚𝑎𝑑𝑜, si eso se cumple para cada uno de los

puntos las variaciones son inexistentes y por lo tanto

El método de Pearson no es más que aplicar la siguiente ecuación

12.2. CÁLCULO DEL COEFICIENTE DE CORRELACIÓN

Pre

cio

X

Ca

nti

da

de

s Y

ob

se

rva

da

s

(X)(

Y)

X*

x

y*

y

Y (

X)

esti

ma

da

s

(Y-

Y(X

))2

(Y(X

) -

Ψ)2

(Y -

Ψ)2

3.30 2.0 6.600 10.890 4.000 2.06 0.004 9.443 9.818

4.40 2.5 11.000 19.360 6.250 3.05 0.304 4.333 6.934

3.30 3.0 9.900 10.890 9.000 2.06 0.883 9.443 4.551

5.50 4.0 22.000 30.250 16.000 4.04 0.002 1.189 1.284

4.40 3.5 15.400 19.360 12.250 3.05 0.201 4.333 2.668

5.50 3.5 19.250 30.250 12.250 4.04 0.295 1.189 2.668

6.60 4.5 29.700 43.560 20.250 5.03 0.285 0.010 0.401

6.60 5.0 33.000 43.560 25.000 5.03 0.001 0.010 0.018

7.15 5.5 39.325 51.123 30.250 5.53 0.001 0.157 0.134

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

6

Pre

cio

X

Ca

nti

da

de

s Y

ob

se

rva

da

s

(X)(

Y)

X*

x

y*

y

Y (

X)

esti

ma

da

s

(Y-

Y(X

))2

(Y(X

) -

Ψ)2

(Y -

Ψ)2

7.70 5.5 42.350 59.290 30.250 6.03 0.276 0.796 0.134

7.70 6.0 46.200 59.290 36.000 6.03 0.001 0.796 0.751

8.80 7.0 61.600 77.440 49.000 7.02 - 3.547 3.484

8.80 7.5 66.000 77.440 56.250 7.02 0.234 3.547 5.601

11.00 9.0 99.000 121.000 81.000 9.00 - 14.946 14.951

9.90 8.5 84.150 98.010 72.250 8.01 0.242 8.264 11.334

100.65 77.0 585.475 751.713 460.000 77.00 2.729 62.005 64.733

De la tabla anterior se deduce que 𝑛 = 15

La media entonces es

𝛹 = 𝑌/𝑛 𝑟2 = ( (𝑌 𝑒𝑠𝑡𝑖𝑚𝑎𝑑𝑎 − 𝛹)2 )/( (𝑌 𝑜𝑏𝑠𝑒𝑟𝑣𝑎𝑑𝑎 − 𝛹)2 ) 𝑟2 = 62/64.73

r2 = 0.9578 Mediante el segundo método se tiene:

𝑟 = (𝑛 ∗ 𝑥𝑦 – ( 𝑥) ∗ ( 𝑦) )

√ ((𝑛 ∗ ( 𝑥2) ∗ −( 𝑥)2 ) ∗ (𝑛 ∗ ( 𝑦2) − ( 𝑦)2)

Como se puede apreciar indistintamente de método que se decida utilizar se llega

al mismo valor, entre más cercano se encuentre el valor de 1 se puede asegurar que es más estrecha la relación lineal entre la variable dependiente y la independiente.

13. Desviación Estándar

La desviación estándar de la función de regresión indica el grado de dispersión entre las variaciones de los valores observados “Y” respecto a los estimados con ese valor se puede determinar con cierta certeza si un modelo es confiable, en la

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

7

medida que dicho coeficiente sea mayor se puede apreciar que la estimación de los coeficientes no es lo suficientemente confiables. Y(X) , la fórmula queda:

13.1. CÁLCULO DE LA DESVIACIÓN ESTÁNDAR

De acuerdo con los datos recopilados se puede decir que la desviación es

Por el segundo método

La diferencia se debe a los decimales utilizados

14. Pruebas de Validez Econométricas

14.1. SIGNIFICANCIA ESTADÍSTICA

Para determinar la significancia estadística es necesario calcular la variable “𝑡 𝑠𝑡𝑢𝑑𝑒𝑛𝑡”, la cual es una distribución que tiene una fuerte vinculación con la

curva o distribución normal, puesto que en la medida que se tengan mayor

cantidad de observaciones en el cálculo de la “𝑡 𝑠𝑡𝑢𝑑𝑒𝑛𝑡” la curva se va ajustando

a la normal.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

8

Para iniciar este tipo de evaluación hay que considerar los grados de libertad de la serie los cuales no son más que el número de observaciones “𝑛” menos el número

de variables utilizadas para la proyección.

La formula entonces queda:

Donde la variable ß es un parámetro encontrado en la ecuación, el gorrito o el ^

significa que el valor encontrado mediante los MCO y el valor ß por si solo es el

real o el poblacional no estimado y es el error estándar del parámetro.

El valor “t” debe evaluarse para un nivel de significancia o probabilidad que no debe ser mayor al 15% y se puede evaluar para una o para dos colas, esto se estima el valor mediante una tabla que se encuentra en la mayoría de libros de

estadística para estudios superiores.

Para establecer si los coeficientes son significativos en términos estadísticos, se observa si el valor de t, se encuentra fuera de la zona crítica y en este caso se dice que los coeficientes son estadísticamente significativos.

De caer dentro de los intervalos de las colas, es decir entre ellas, se dice que no son estadísticamente significativos, dependiendo del tipo de modelo también se

puede elegir la prueba utilizando un lado de la cola.

En primer lugar se debe determinar el valor crítico y para ello se analiza los grados

de libertad y la probabilidad con la que se desea trabajar, utilizando los valores de la función lineal tenemos:

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

3

9

Como el valor de 𝑏 es 0.90 y para una probabilidad del 5% con 15-2 grados de

libertad se tiene un valor de 2.160, como el valor 𝑡 es 60.92 podemos asegurar

que la t student queda fuera del rango en que no existe significancia estadística.

15. Interpretación de Variables

Los valores obtenidos como “𝑎” y “𝑏” son estimadores de los parámetros reales,

porque se dicen estimadores por que son encontrados a partir de una muestra, su representación en econometría son los valores ß, el caso de “𝑎” se esta tratando

con el intercepto y con “𝑏” con la elasticidad, si “𝑏” esta siendo afectado por un

logaritmo ese coeficiente es una tasa de crecimiento.

En la medida que el valor de 𝑟 o 𝑟2 tienda a uno (1) o a menos uno (-1) se esta

tratando de una fuerte correlación, los investigadores prefieren trabajar con un

coeficiente de correlación cercano a 0.90 y 0.95, si es 0.99 nos encontramos en la posibilidad de presentar auto correlación entre las variables y por tanto no aproximarnos a los valores reales.

16. Proyecciones

Las proyecciones de los modelos como se ha planteado son en dos momentos el Corto Plazo CP y el Largo Plazo LP, este último se utiliza solamente la ecuación calculada por mínimos cuadrados ordinarios, en el caso de CP sea hace una

regresión utilizando las desviaciones típicas de cada valor u observación para estimar su relación de variabilidad con la función econométrica a partir de ello se aplica a las observaciones un método de diferencias para determinar su variación

para cada año y a partir de los coeficientes que refleje se puede hacer

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

4

0

estimaciones para no mas de 5 o 6 observaciones a futuro, con la condición de proyectar las variables independientes.

El método de proyecciones de CP no será presentado por tratarse de un método que requiere otros elementos de análisis como la estacionalidad de la serie y su cointegración, así como métodos de proyección y utilización de paquetes

computacionales; por tal motivo estamos en la posición de hacer proyecciones a LP, para ello se toma la ecuación calculada y se procede a sustituir valores de la variable independiente que se encuentren dentro del rango o dominio de la

variable X.

Finalmente para efectuar una proyección de CP, el modelo debe poseer un coeficiente de correlación cercano a 1 o a -1, una mínima desviación estándar y poseer significancia estadística, solo de esta manera una proyección es confiable,

en la medida que los el r2 sea cercano a cero o inferior a 0.75, una desviación grande y con coeficientes no representativos la estimación se dice no confiable o espuria.

Para el ejercicio de la función lineal tenemos una ecuación construida para un domino que va desde 3.3 a 11, el cual representa el precio.

Con esa información podemos decir que si el mercado espera en ese periodo un precio de 5 unidades monetarias el valor de la cantidad ofertada será de:

𝑌(𝑋) = 0.9012 (5) − 0.9135,𝑌(𝑋) = 3.59

En consecuencia los productores ofrecerían unos 3.6 kilos de carne aproximadamente, la misma mecánica se aplica para las demás ecuaciones

calculadas, la interpretación variará dependiendo de las variables utilizadas.

En el caso de utilizar el Excel solo es necesario aplicar la formula tal como se

presenta en la siguiente grafica, el valor variable es la columna de los precios esperados 𝐵 y por tanto se deja la ecuación idéntica excepto ese valor que nos

sirve para estimar, para encontrar los valores posteriores simplemente es

necesario copiar y hacia abajo

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

4

2

Nótese que el valor de 15 no fue estimado por no encontrarse dentro del rango, lo mismo se aplica para casos que están por debajo de 3.3.

17. Algunos Cálculos Mediante Excel

Como es de esperarse existen diferentes programas que facilitan el análisis econométrico, dentro de ellos se puede mencionar SPSS y Econometrics Views, son programas especializados para ello, no obstante, office de Windows mediante

Excel ofrece herramientas que facilitan ciertos cálculos como la estimación de la educación y el valor de r2.

En primer lugar debemos introducir los datos de manera vertical tal como se muestra

Luego marcamos las dos columnas para graficar las relaciones

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

4

3

Nótese que se señalo el gráfico de dispersión, se aplica siguiente hasta el punto en que se solicita la ubicación, se recomienda que se envíe a una hoja aparte, no en la misma hoja.

Se da clic derecho en la línea de dispersión para seleccionar línea de tendencia

Como se puede apreciar existen diferentes tendencias, uno mismo puede hacer las

pruebas en que el coeficiente de correlación y la forma funcional se ajuste más.

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

4

4

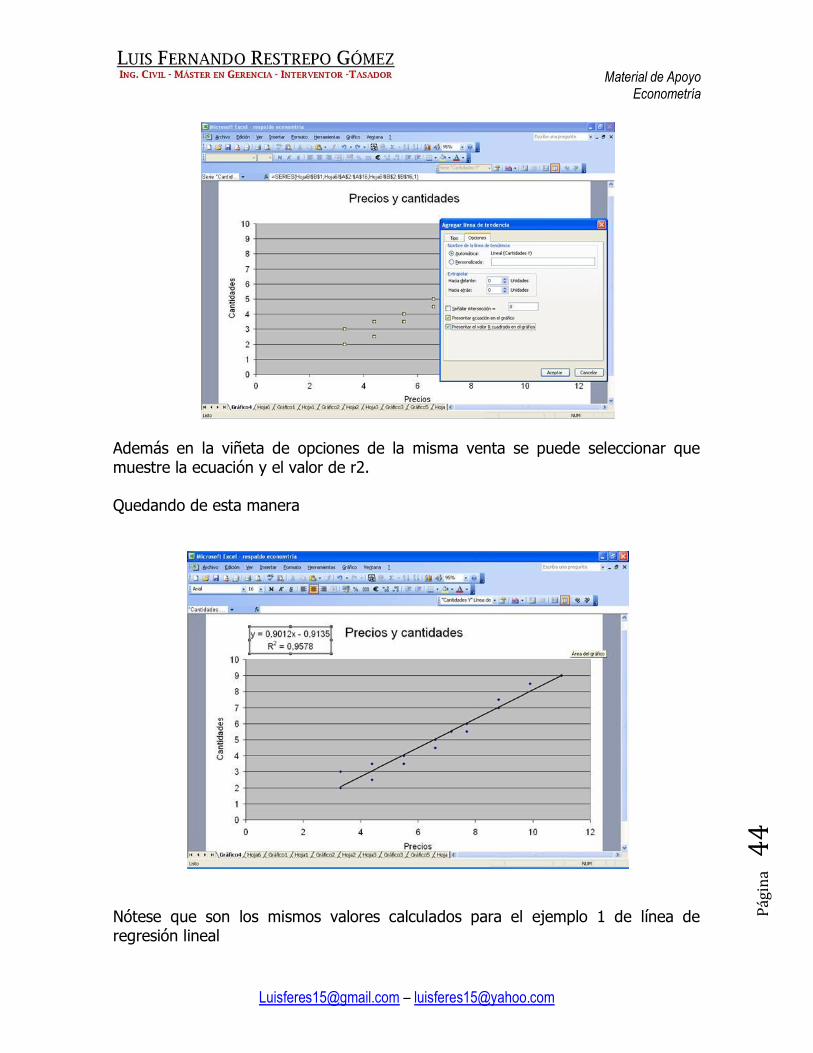

Además en la viñeta de opciones de la misma venta se puede seleccionar que muestre la ecuación y el valor de r2.

Quedando de esta manera

Nótese que son los mismos valores calculados para el ejemplo 1 de línea de regresión lineal

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

4

5

18. Cuestionario

18.1. INTRODUCCIÓN

1. Que es la econometría? 2. Cuáles son las diferencias entre la correlación y regresión? 3. Cómo puede vincular los conceptos econometría, correlación y

regresión?

18.2. METODOLOGÍA

4. Explique brevemente los pasos para la construcción de un modelo econométrico a partir de los niveles de desempleo e inflación utilizando la curva de Phillips y su teoría.

18.3. CONSIDERACIONES DE LOS MODELOS

5. Qué condición ó condiciones indispensable debe contener una serie estadística para considerarla apta para aplicar la herramienta de

econometría. 6. Cuál es la razón de utilizar logaritmos aplicados a una serie

estadística y que implicaciones tienen en el modelo en cuanto a la

interpretación de los parámetros o coeficientes.

18.4. MÍNIMOS CUADRADOS ORDINARIOS

A continuación se presenta un caso hipotético en el que se relaciona el tiempo y la variable Población Ocupada, se pide:

7. Coeficiente de correlación. 8. Desviación estándar.

9. Ecuación de regresión 10. Cual de las formas de ecuación se ajusta más para explicar el

comportamiento de esta serie.

11. Será que existe una relación entre el tiempo y la cantidad de Población Ocupada, comente?

12. Cómo se pueden interpretar los coeficientes encontrados.

Nota: utilice Excel para verificar sus resultados

Ejercicio de aplicación caso hipotético

Material de Apoyo Econometría

[email protected] – [email protected]

Pág

ina

4

6

Año Población ocupada

1975 1,236,400

1976 1,269,783

1977 1,304,067

1978 1,336,525

1979 1,440,242

1980 1,437,598

1981 1,392,730

1982 1,307,429

1983 1,484,303

1984 1,393,370

1985 1,371,884

1986 1,484,961

1987 1,532,991

1988 1,740,448

1989 1,633,763

1990 1,854,882

1991 1,781,582

1992 1,753,147

1993 1,802,586

1994 1,950,998

1995 1,973,017

1996 2,056,450

1997 2,066,523

1998 2,227,471

1999 2,274,728

2000 2,322,697

2001 2,451,317

2002 2,412,785

2003 2,520,060

2004 2,526,363

2005 2,607,100