¡LA MEJOR 2019 INFORMACIÓN FISCAL,...

100

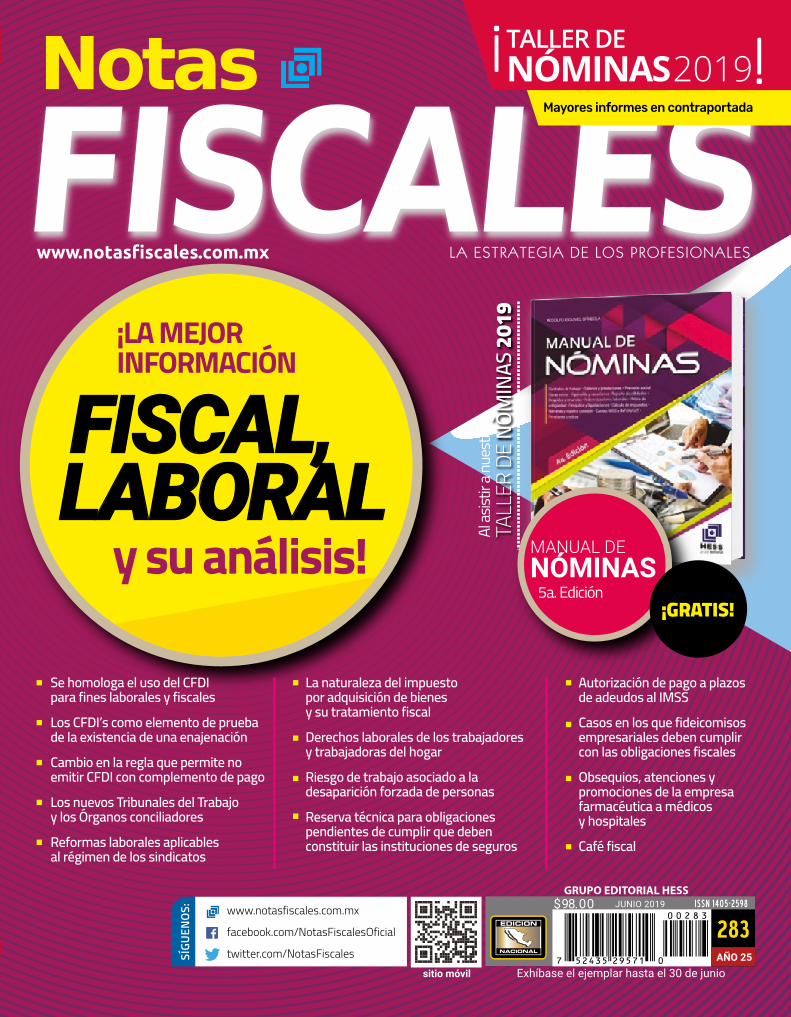

FISCAL, LABORAL ¡LA MEJOR INFORMACIÓN y su análisis! Se homologa el uso del CFDI para fines laborales y fiscales Los CFDI’s como elemento de prueba de la existencia de una enajenación Cambio en la regla que permite no emitir CFDI con complemento de pago Los nuevos Tribunales del Trabajo y los Órganos conciliadores Reformas laborales aplicables al régimen de los sindicatos La naturaleza del impuesto por adquisición de bienes y su tratamiento fiscal Derechos laborales de los trabajadores y trabajadoras del hogar Riesgo de trabajo asociado a la desaparición forzada de personas Reserva técnica para obligaciones pendientes de cumplir que deben constituir las instituciones de seguros Autorización de pago a plazos de adeudos al IMSS Casos en los que fideicomisos empresariales deben cumplir con las obligaciones fiscales Obsequios, atenciones y promociones de la empresa farmacéutica a médicos y hospitales Café fiscal MANUAL DE NÓMINAS ¡GRATIS! TALLER DE NÒMINAS 2019 5a. Edición Al asistir a nuestro ISSN 1405-2598 $98.00 GRUPO EDITORIAL HESS Exhíbase el ejemplar hasta el 30 de junio AÑO 25 283 JUNIO 2019 www.notasfiscales.com.mx sitio móvil www.notasfiscales.com.mx facebook.com/NotasFiscalesOficial twitter.com/NotasFiscales SÍGUENOS: Mayores informes en contraportada

Transcript of ¡LA MEJOR 2019 INFORMACIÓN FISCAL,...

FISCAL, LABORAL

¡LA MEJOR INFORMACIÓN

y su análisis!

Se homologa el uso del CFDI para fines laborales y fiscales

Los CFDI’s como elemento de prueba de la existencia de una enajenación

Cambio en la regla que permite no emitir CFDI con complemento de pago

Los nuevos Tribunales del Trabajo y los Órganos conciliadores

Reformas laborales aplicables al régimen de los sindicatos

La naturaleza del impuesto por adquisición de bienes y su tratamiento fiscal

Derechos laborales de los trabajadores y trabajadoras del hogar

Riesgo de trabajo asociado a la desaparición forzada de personas

Reserva técnica para obligaciones pendientes de cumplir que deben constituir las instituciones de seguros

Autorización de pago a plazos de adeudos al IMSS

Casos en los que fideicomisos empresariales deben cumplir con las obligaciones fiscales

Obsequios, atenciones y promociones de la empresa farmacéutica a médicos y hospitales

Café fiscal

MANUAL DE NÓMINAS

¡GRATIS!

TALL

ER D

E NÒ

MIN

AS 2

019

5a. Edición

Al as

istir a

nues

tro

ISSN 1405-2598$98.00GRUPO EDITORIAL HESS

Exhíbase el ejemplar hasta el 30 de junioAÑO 25

283JUNIO 2019

www.notasfiscales.com.mx

sitio móvil

www.notasfiscales.com.mx

facebook.com/NotasFiscalesOficial

twitter.com/NotasFiscalesSÍGU

ENOS

:

JUN

IO 2

019

283

Mayores informes en contraportada

Es fundamental para personas que desean tenerun conocimiento especializado y profesional en materia laboral

www.notasfiscales.com.mx/nominas2019

REGULE PROFESIONALMENTE EL CAPITAL HUMANO DE SU EMPRESA

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo: [email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

TALLER DENÓMINAS2019

03 jun. | Morelia04 jun. | Guadalajara05 jun. | Querétaro07 jun. | Tlaxcala10 jun. | México12 jun. | Pachuca

GRATISMANUAL DE NÓMINAS

CON VALOR DE

$980.00

$2,500.00 + IVAIncluye: Exposiciones Desayuno Empresarial CoffeBreak Constancia con valor curricular y ante la STPS

Horarios:Recepción: 8:00 hrs.Desayuno: 8:30 a 9:30 hrs.Exposición: 9:30 a 14:30 hrs. Coffee Break: 12:00 hrs.

1 | NOTAS FISCALESJUNIO 2019

EditorialDIRECTORIO

Director General Lic. Arturo Esquivel Spíndola

CONSEJO EDITORIAL

C.P. Carlos Esquivel Espíndola Lic. Manuel Reynoso Piña Lic. Anid Almaráz Alvarado Lic. Rodolfo Esquivel Spíndola

COLABORACIÓN

C.P. Eduardo Guzmán Torres M.D. Sergio Ixtepan González C.P. Ovidio Alvarez Morales Lic. Valentín Salazar Bello Mtro. Fernando Esquivel Spíndola

Diseño DCG. Luis Javier Anguiano E.

Administración C.P. Oscar Padilla Moreno

Contabilidad Fernando Salomón E.

Director Comercial V. Manuel Esquivel Spíndola

ATENCIÓN A CLIENTES

Lic. Amalia Barrera Martínez Tels. (0155) 5761-2020 | 5578-0006 | 5761-5827 5588-0536 | facebook.com/NotasFiscalesOficial [email protected]

SUSCRIPCIONES Y VENTAS EN TODO EL PAÍS:

GRUPO EDITORIAL HESS, S.A. DE C.V. Tels. (0155) 5761-2020 | 5578-0006 5761-5827 | 5588-0536 e-mail: [email protected] [email protected]

SUSCRIPCIONES EN EL INTERIOR DEL PAÍS:

Área Metropolitana, Guerrero y Morelos

Comercializadora de Productos Editoriales,S.A. Oscar Ortiz Martínez

Tlaxcala, Puebla, Hidalgo

Grupo Editorial HESS

Monterrey, N.L. Cristina González Sánchez

Guadalajara, Morelia, San Luis Potosí Nestor Raúl Flores Ortíz

Mérida, Yuc. Luis Zavala Pérez

San Luis Potosí y Querétaro Grupo Editorial HESS

Toluca, Edo. Méx. Carlos Mendiola/Lucía Mendiola

Política Editorial NOTAS FISCALES es una publicación mensual, distribuida entre profesionistas y usuarios de la información financiera, administrativa y fiscal. Es una revista de recopilación, análisis, opinión y/o información. Los artículos presentados se re-fieren al criterio particular del consejo editorial y/o de los autores y por lo tanto no generan derechos u obligaciones distintos de los que establecen las disposicio-nes fiscales. Prohibida su reproducción total o parcial.

Notas Fiscales No. 283

Son muchos los factores que pueden influir en la situa-ción financiera de México en

los meses próximos. Los conflic-tos económicos entre China y los Estados Unidos de Norteamérica bien podrían beneficiar a nuestro país y hacer que aumente sus ex-portaciones. La Secretaría de Ha-cienda y Crédito Público reporta que durante el primer bimestre de 2019, la economía mexicana con-tinuó expandiéndose resultado del crecimiento de los sectores primario y terciario, de acuerdo con el Indicador Global de Acti-vidad Económica. En el periodo enero-marzo de 2019 la recauda-ción de IVA, excluyendo las devo-luciones, se incrementó 1.7% real anual y los ingresos por ISR cre-cieron 1.9%. Los ingresos tributa-rios fueron 5.1% real mayores a los del primer trimestre de 2018, pero menores a los programados en 3 mil 471 millones de pesos, debido principalmente a un incremento de 26.8% real anual en las devolu-ciones de IVA. Al primer trimestre de 2019, los principales balances de las finanzas públicas presen-taron mejores resultados que lo programado. Al mes de marzo de 2019 el mercado laboral registró

en el primer trimestre del año un comportamiento estable, lo cual se reflejó en una tasa de desocu-pación, ajustada por estacionali-dad, de 3.6% de la población eco-nómicamente activa, ligeramente superior a la tasa de 3.5% regis-trada en el mes de diciembre de 2018. La moneda está en el aire. El Presidente de la República ha comentado que podremos llegar a ser una economía similar a la de los países nórdicos. Veamos qué pasa.

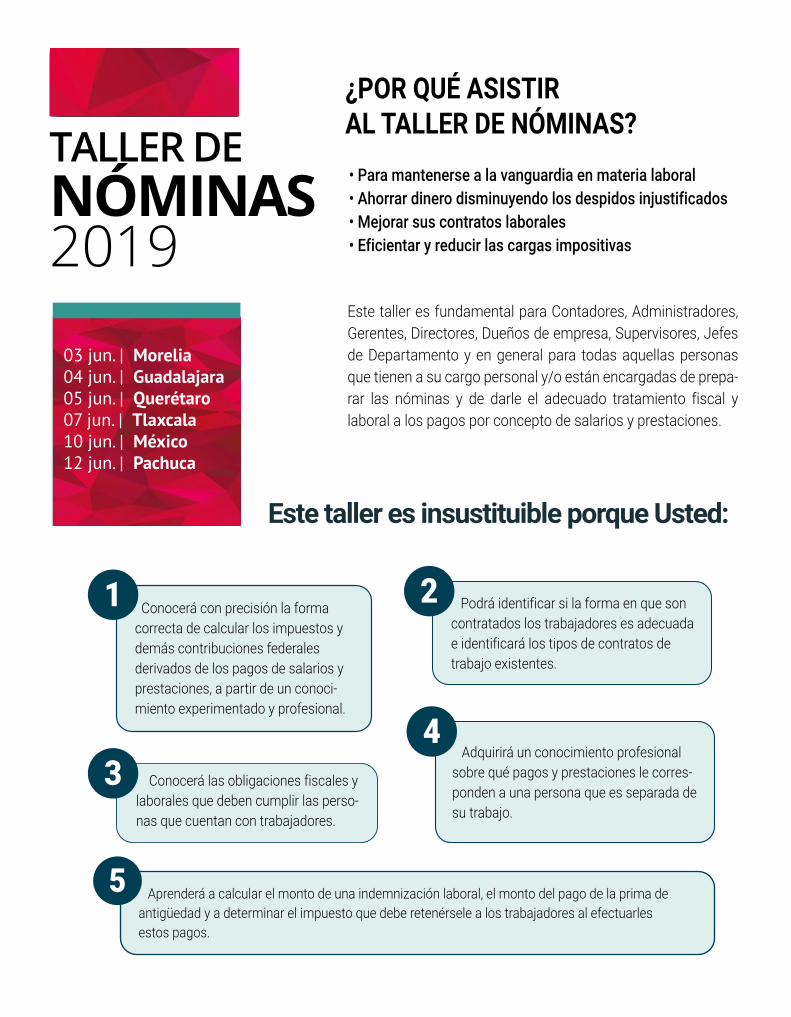

¿POR QUÉ ASISTIR AL TALLER DE NÓMINAS? • Para mantenerse a la vanguardia en materia laboral • Ahorrar dinero disminuyendo los despidos injustificados • Mejorar sus contratos laborales • Eficientar y reducir las cargas impositivas

Este taller es fundamental para Contadores, Administradores, Gerentes, Directores, Dueños de empresa, Supervisores, Jefes de Departamento y en general para todas aquellas personas que tienen a su cargo personal y/o están encargadas de prepa-rar las nóminas y de darle el adecuado tratamiento fiscal y laboral a los pagos por concepto de salarios y prestaciones.

Este taller es insustituible porque Usted:

Conocerá con precisión la forma correcta de calcular los impuestos y demás contribuciones federales derivados de los pagos de salarios y prestaciones, a partir de un conoci-miento experimentado y profesional.

1

Conocerá las obligaciones fiscales y laborales que deben cumplir las perso-nas que cuentan con trabajadores.

3

Podrá identificar si la forma en que son contratados los trabajadores es adecuada e identificará los tipos de contratos de trabajo existentes.

2

Adquirirá un conocimiento profesional sobre qué pagos y prestaciones le corres-ponden a una persona que es separada de su trabajo.

4

Aprenderá a calcular el monto de una indemnización laboral, el monto del pago de la prima de antigüedad y a determinar el impuesto que debe retenérsele a los trabajadores al efectuarles estos pagos.

5

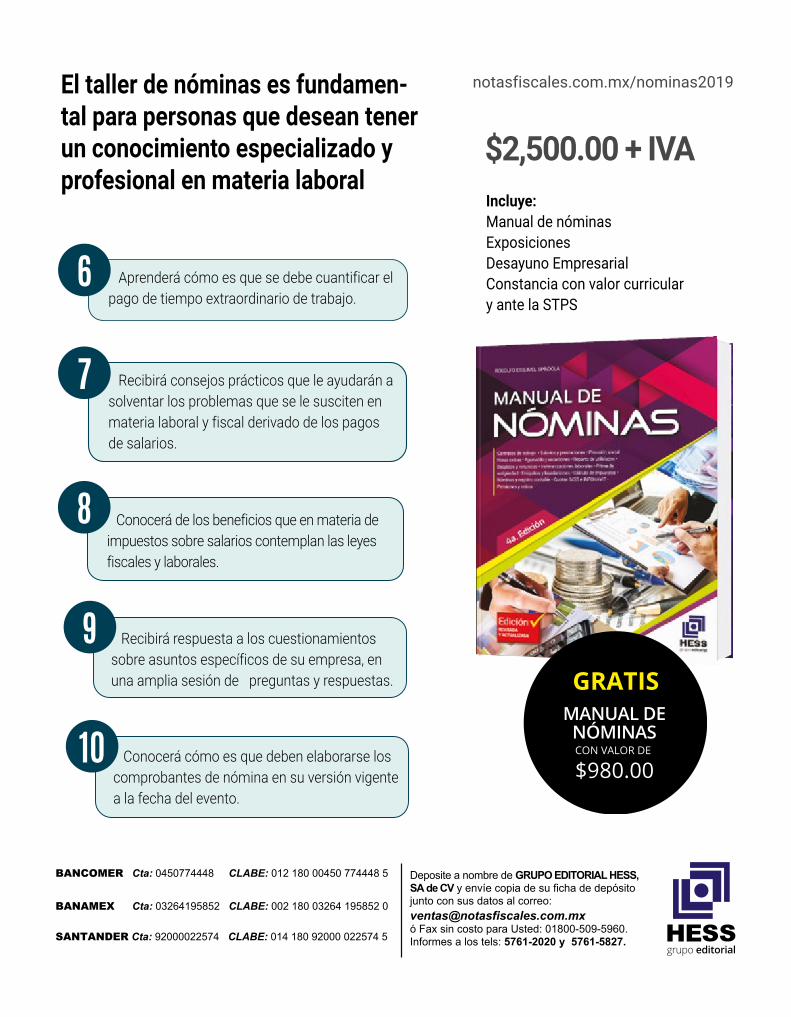

03 jun. | Morelia04 jun. | Guadalajara05 jun. | Querétaro07 jun. | Tlaxcala10 jun. | México12 jun. | Pachuca

¿POR QUÉ ASISTIR AL TALLER DE NÓMINAS? • Para mantenerse a la vanguardia en materia laboral • Ahorrar dinero disminuyendo los despidos injustificados • Mejorar sus contratos laborales • Eficientar y reducir las cargas impositivas

Este taller es fundamental para Contadores, Administradores, Gerentes, Directores, Dueños de empresa, Supervisores, Jefes de Departamento y en general para todas aquellas personas que tienen a su cargo personal y/o están encargadas de prepa-rar las nóminas y de darle el adecuado tratamiento fiscal y laboral a los pagos por concepto de salarios y prestaciones.

Este taller es insustituible porque Usted:

Conocerá con precisión la forma correcta de calcular los impuestos y demás contribuciones federales derivados de los pagos de salarios y prestaciones, a partir de un conoci-miento experimentado y profesional.

1

Conocerá las obligaciones fiscales y laborales que deben cumplir las perso-nas que cuentan con trabajadores.

3

Podrá identificar si la forma en que son contratados los trabajadores es adecuada e identificará los tipos de contratos de trabajo existentes.

2

Adquirirá un conocimiento profesional sobre qué pagos y prestaciones le corres-ponden a una persona que es separada de su trabajo.

4

Aprenderá a calcular el monto de una indemnización laboral, el monto del pago de la prima de antigüedad y a determinar el impuesto que debe retenérsele a los trabajadores al efectuarles estos pagos.

5

03 jun. | Morelia04 jun. | Guadalajara05 jun. | Querétaro07 jun. | Tlaxcala10 jun. | México12 jun. | Pachuca

Incluye:Manual de nóminasExposicionesDesayuno EmpresarialConstancia con valor curriculary ante la STPS

El taller de nóminas es fundamen-tal para personas que desean tener un conocimiento especializado y profesional en materia laboral

Aprenderá cómo es que se debe cuantificar el pago de tiempo extraordinario de trabajo.

6

Recibirá consejos prácticos que le ayudarán a solventar los problemas que se le susciten en materia laboral y fiscal derivado de los pagos de salarios.

7

Conocerá de los beneficios que en materia de impuestos sobre salarios contemplan las leyes fiscales y laborales.

8

Recibirá respuesta a los cuestionamientos sobre asuntos específicos de su empresa, en una amplia sesión de preguntas y respuestas.

9

Conocerá cómo es que deben elaborarse los comprobantes de nómina en su versión vigente a la fecha del evento.

10

notasfiscales.com.mx/nominas2019

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

$2,500.00 + IVA

GRATISMANUAL DENÓMINASCON VALOR DE

$980.00

4 NOTAS FISCALES | JUNIO 2019

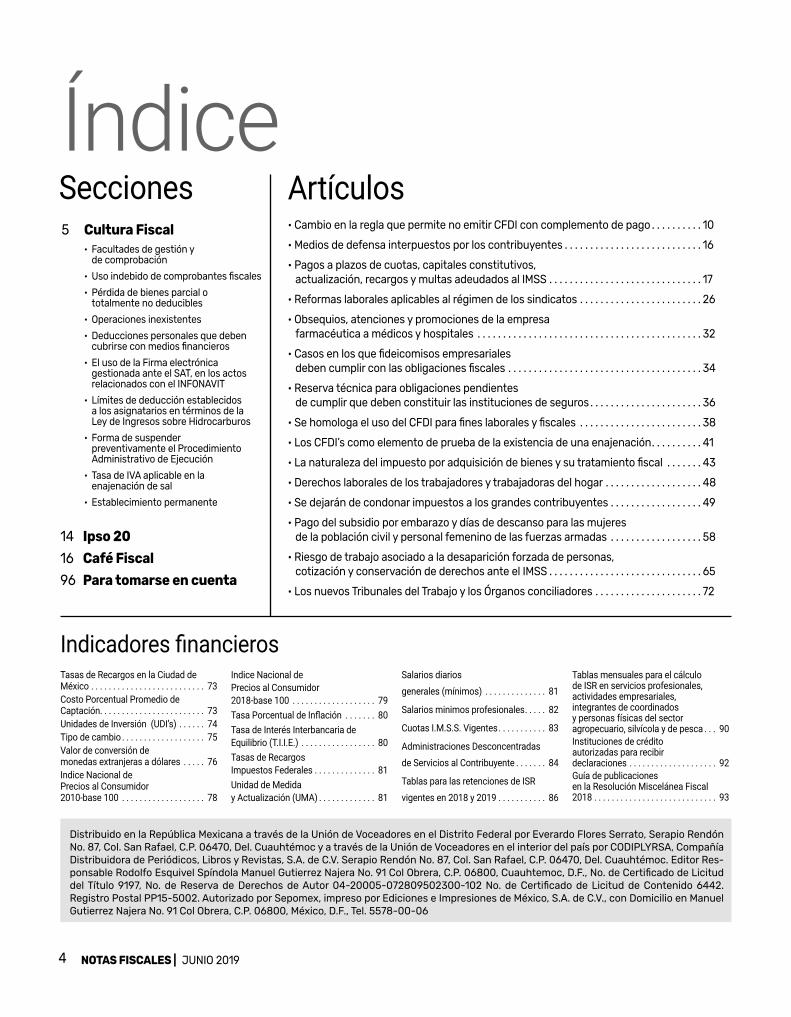

Índice

Distribuido en la República Mexicana a través de la Unión de Voceadores en el Distrito Federal por Everardo Flores Serrato, Serapio Rendón No. 87, Col. San Rafael, C.P. 06470, Del. Cuauhtémoc y a través de la Unión de Voceadores en el interior del país por CODIPLYRSA, Compañía Distribuidora de Periódicos, Libros y Revistas, S.A. de C.V. Serapio Rendón No. 87, Col. San Rafael, C.P. 06470, Del. Cuauhtémoc. Editor Res-ponsable Rodolfo Esquivel Spíndola Manuel Gutierrez Najera No. 91 Col Obrera, C.P. 06800, Cuauhtemoc, D.F., No. de Certificado de Licitud del Título 9197, No. de Reserva de Derechos de Autor 04-20005-072809502300-102 No. de Certificado de Licitud de Contenido 6442. Registro Postal PP15-5002. Autorizado por Sepomex, impreso por Ediciones e Impresiones de México, S.A. de C.V., con Domicilio en Manuel Gutierrez Najera No. 91 Col Obrera, C.P. 06800, México, D.F., Tel. 5578-00-06

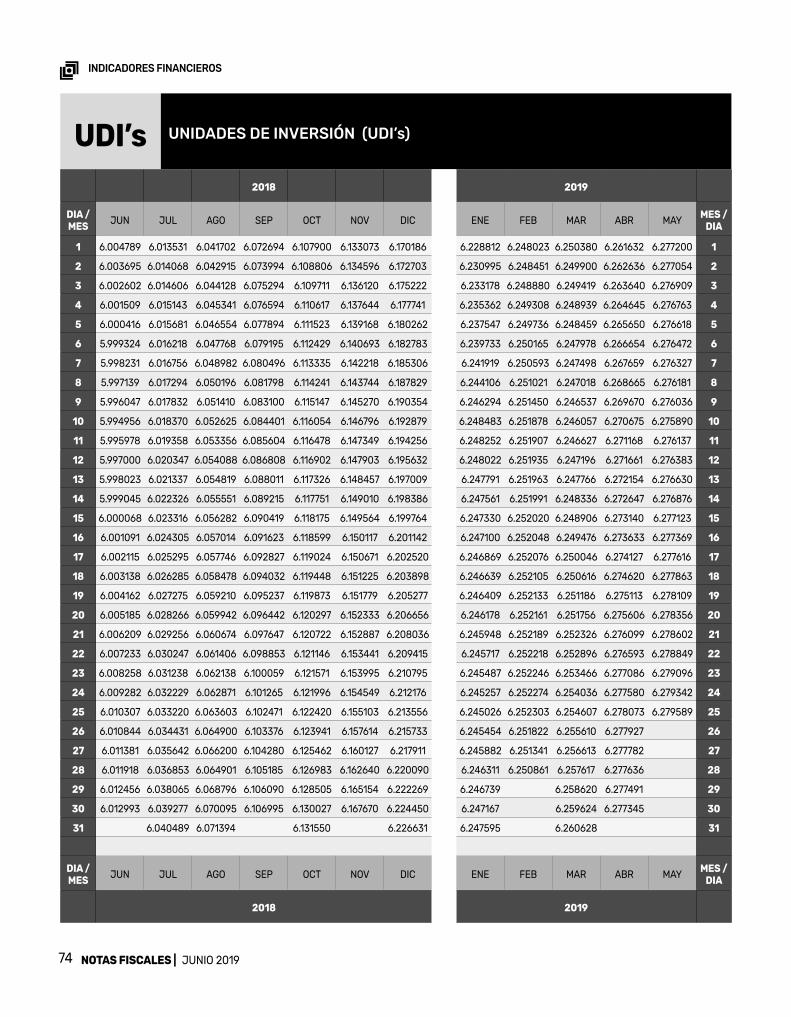

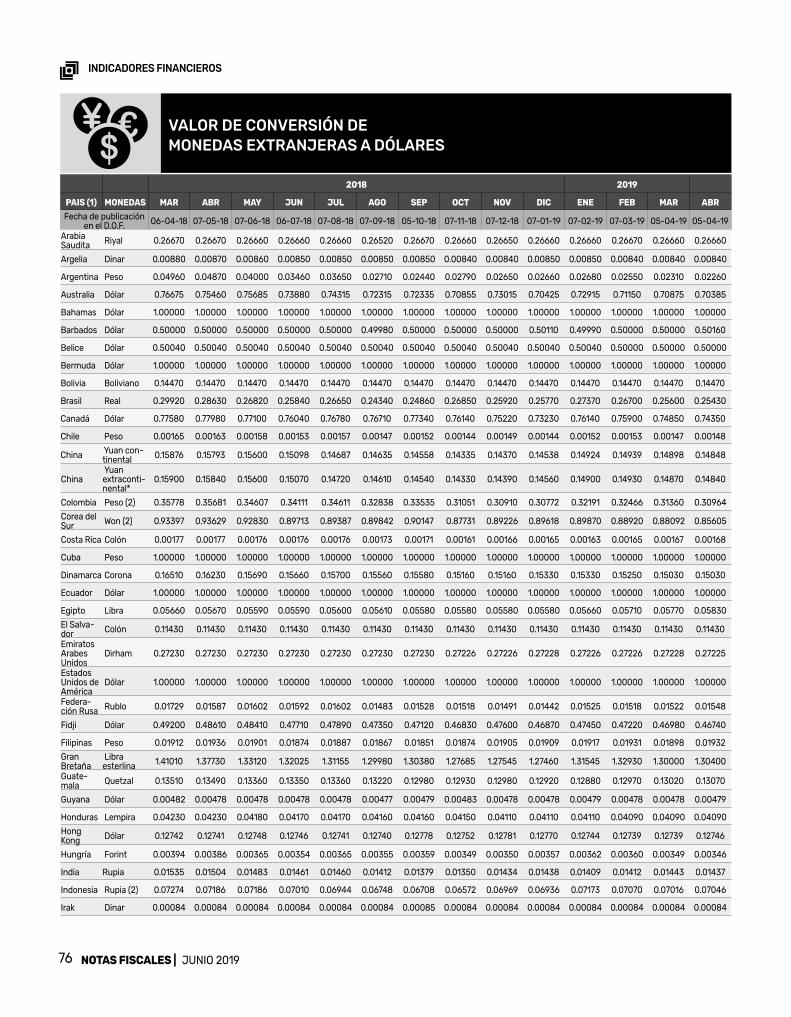

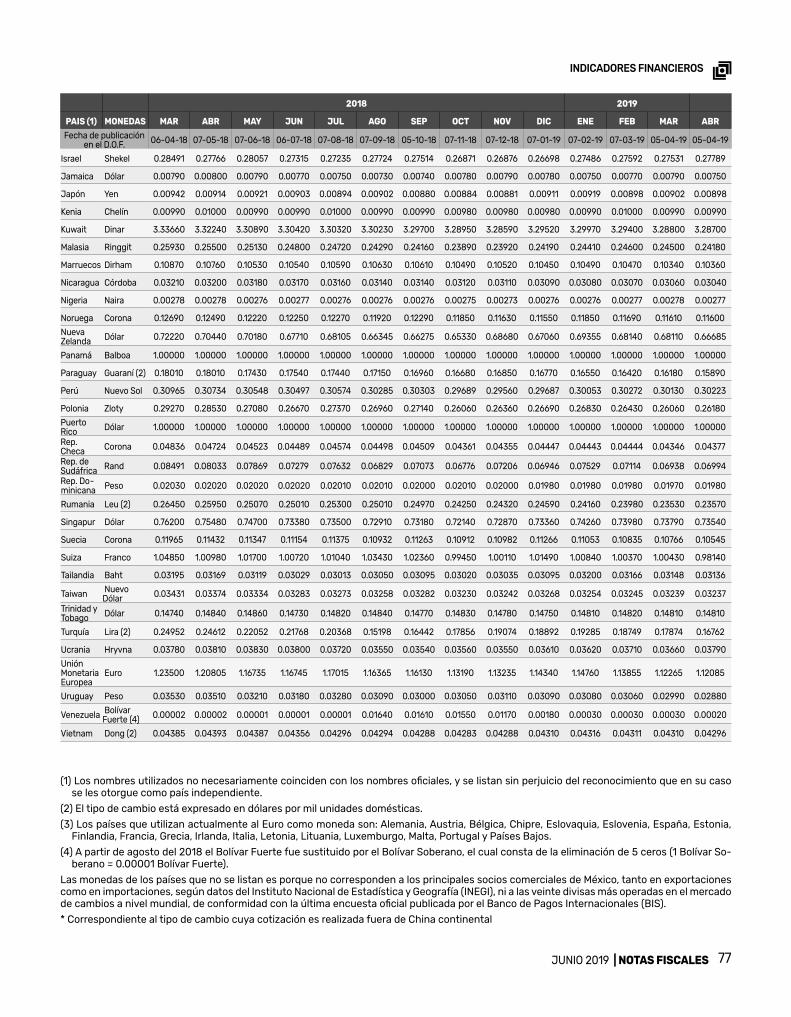

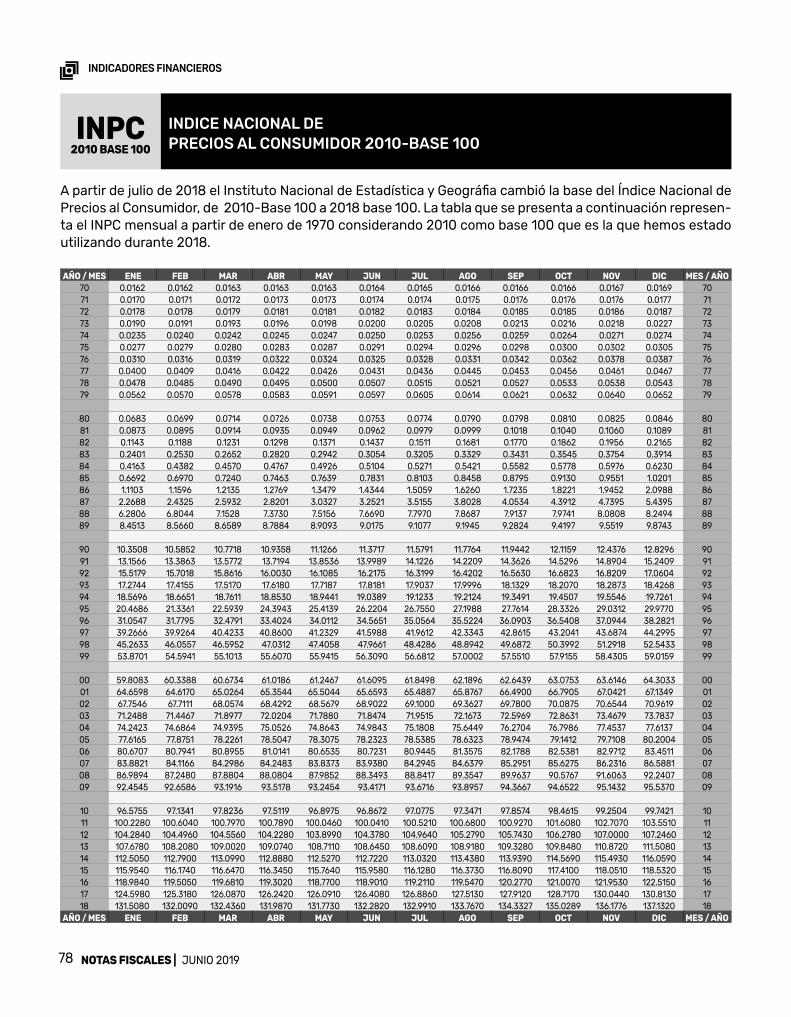

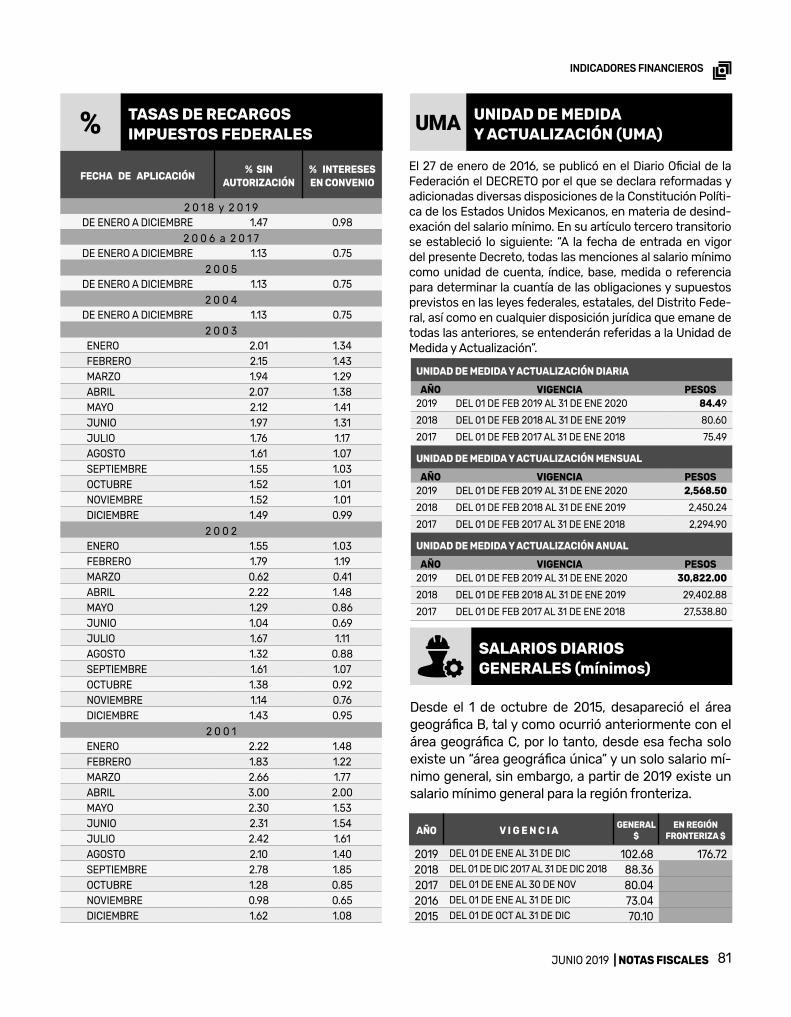

Indicadores financierosTasas de Recargos en la Ciudad de México . . . . . . . . . . . . . . . . . . . . . . . . . . 73Costo Porcentual Promedio de Captación . . . . . . . . . . . . . . . . . . . . . . . . 73Unidades de Inversión (UDI’s) . . . . . . 74Tipo de cambio . . . . . . . . . . . . . . . . . . . 75Valor de conversión de monedas extranjeras a dólares . . . . . 76Indice Nacional de Precios al Consumidor 2010-base 100 . . . . . . . . . . . . . . . . . . . 78

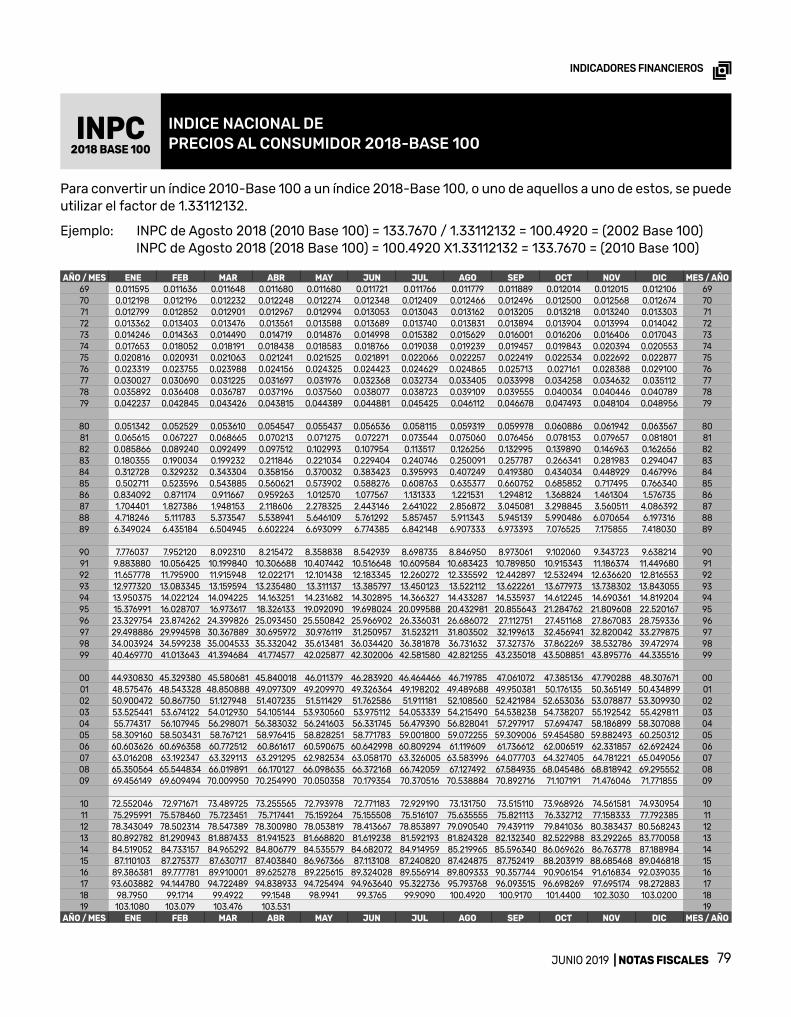

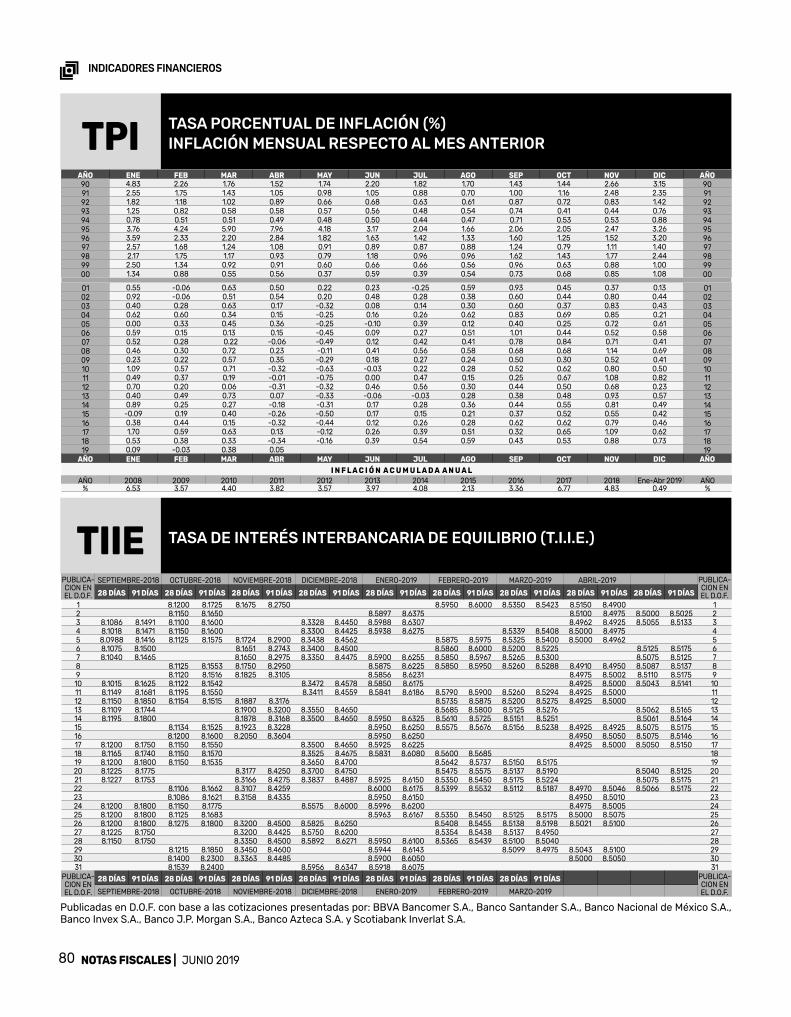

Indice Nacional de Precios al Consumidor 2018-base 100 . . . . . . . . . . . . . . . . . . . 79Tasa Porcentual de Inflación . . . . . . . 80Tasa de Interés Interbancaria de Equilibrio (T .I .I .E .) . . . . . . . . . . . . . . . . . 80Tasas de Recargos Impuestos Federales . . . . . . . . . . . . . . 81Unidad de Medida y Actualización (UMA) . . . . . . . . . . . . . 81

Salarios diarios generales (mínimos) . . . . . . . . . . . . . . 81

Salarios minimos profesionales . . . . . 82

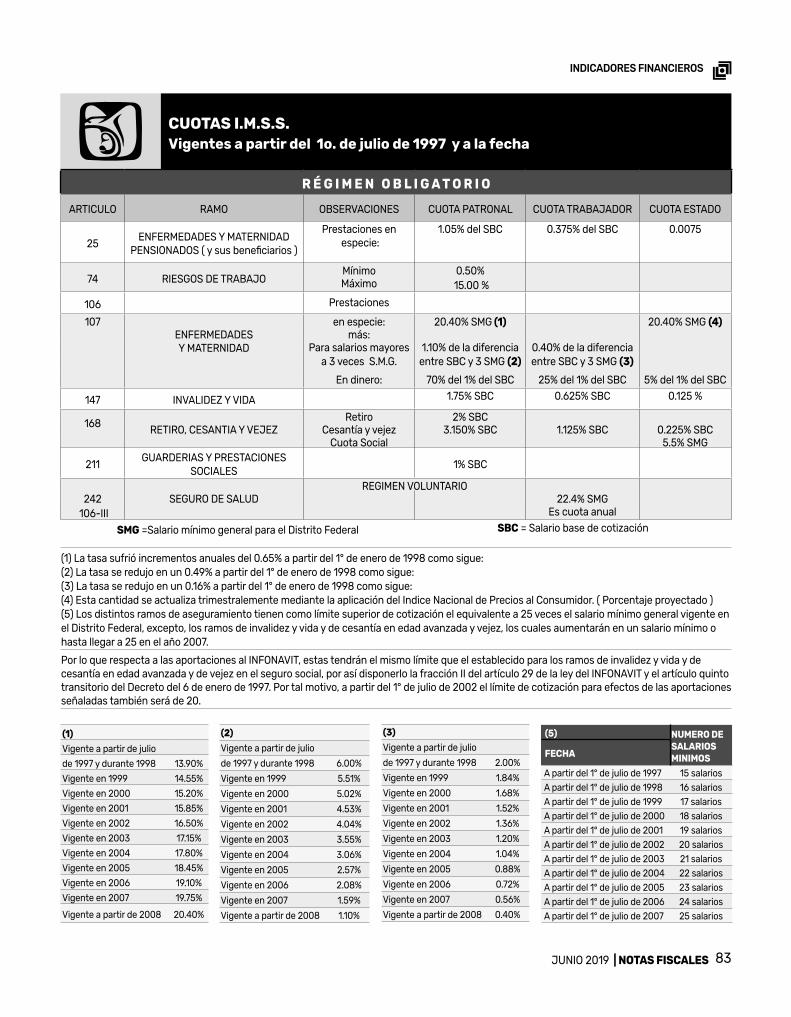

Cuotas I .M .S .S . Vigentes . . . . . . . . . . . 83

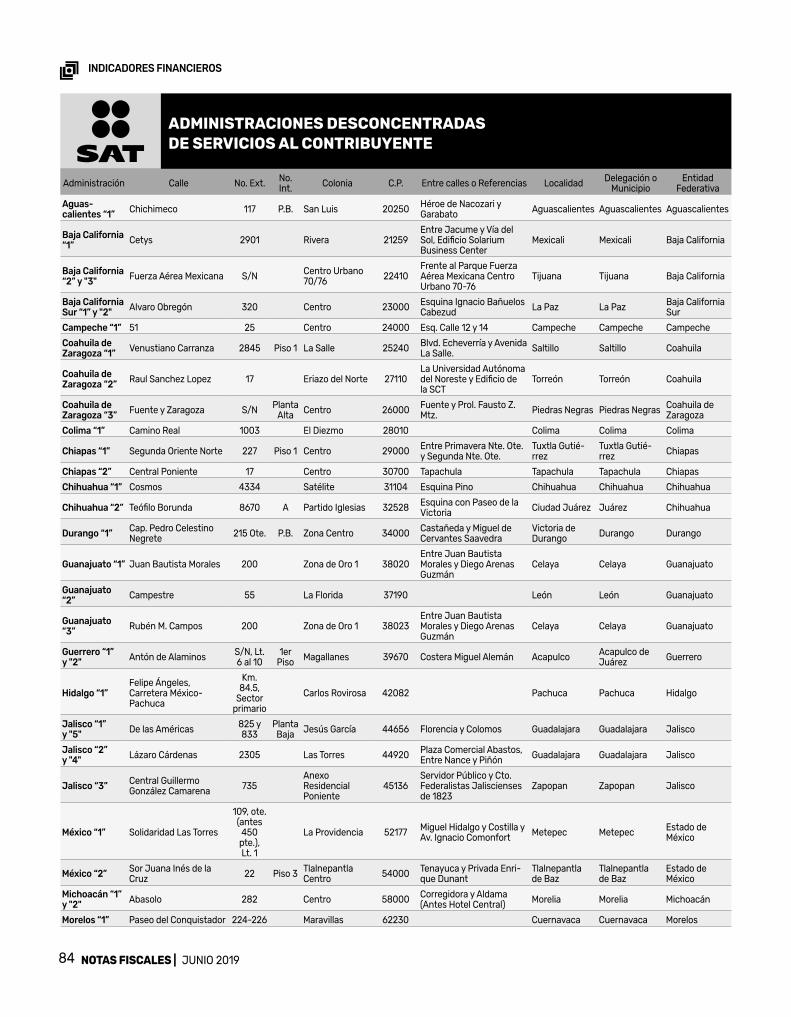

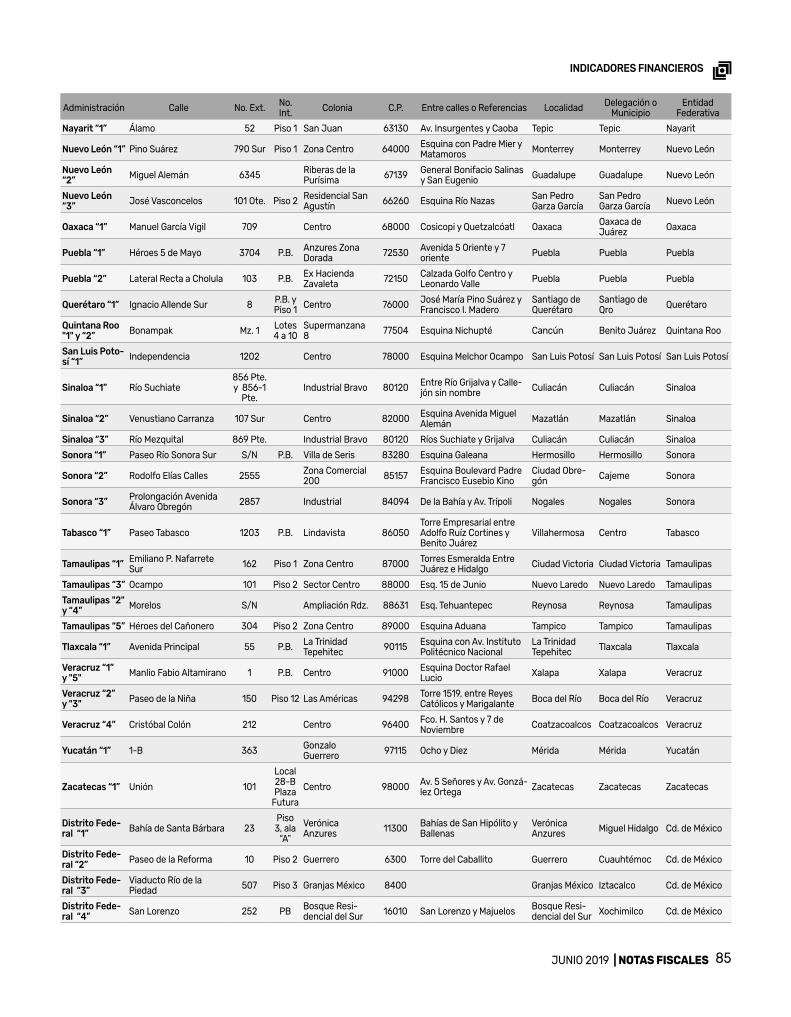

Administraciones Desconcentradas de Servicios al Contribuyente . . . . . . . 84

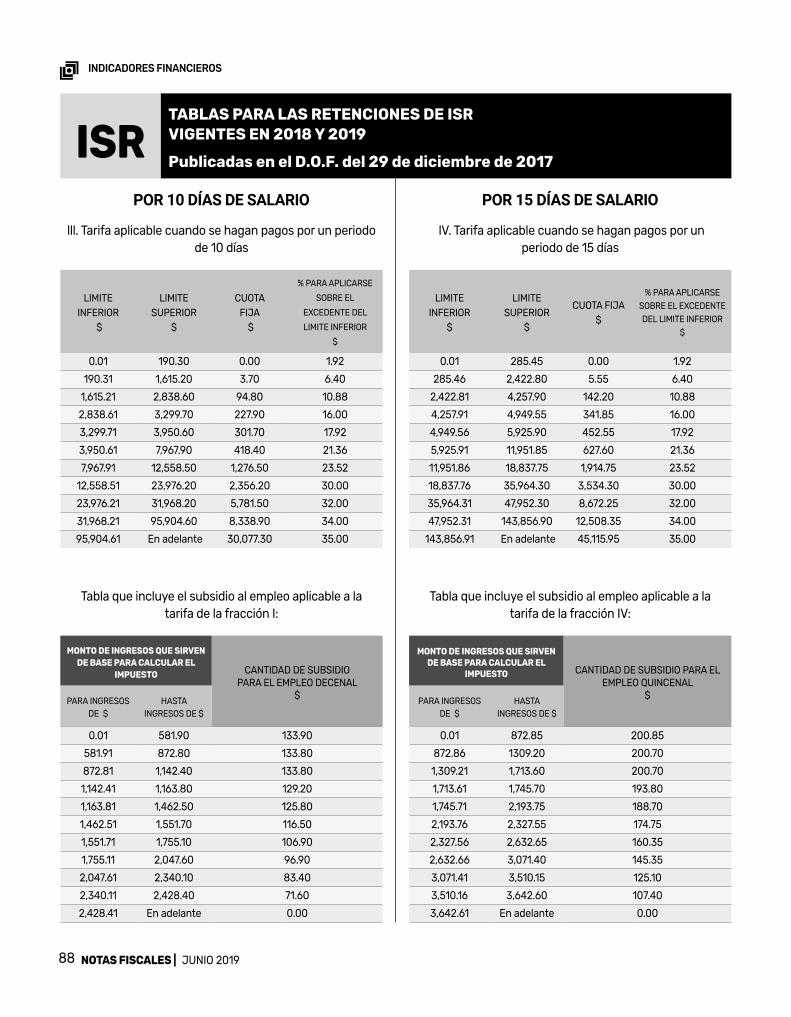

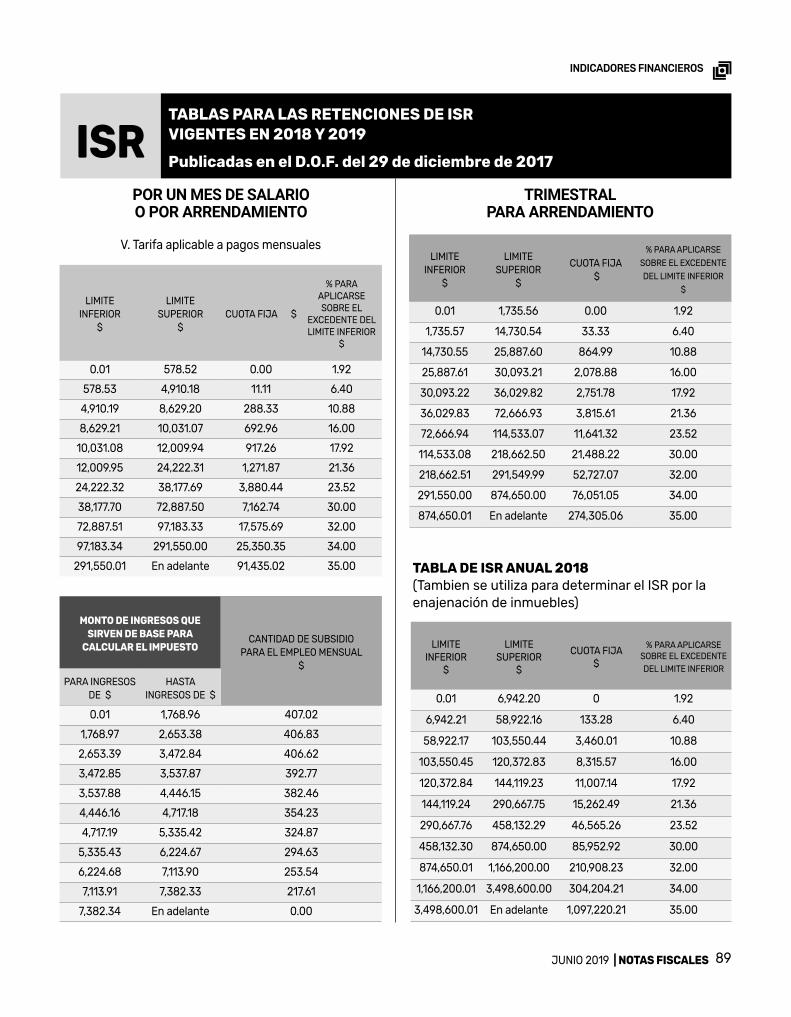

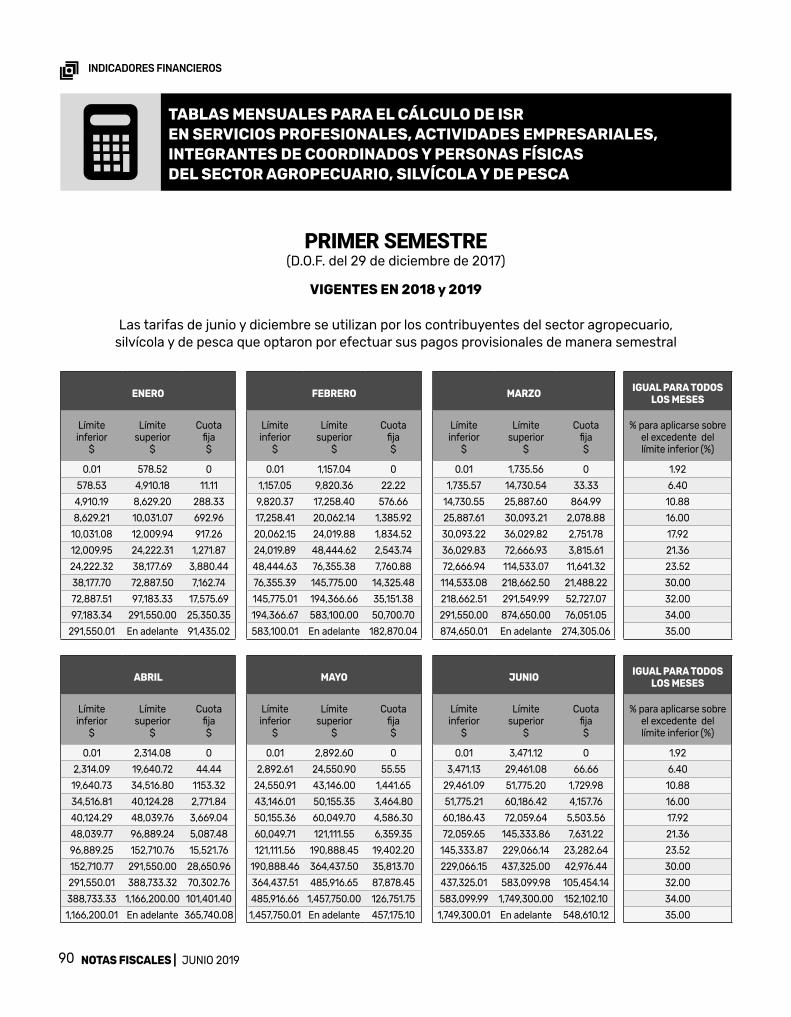

Tablas para las retenciones de ISR vigentes en 2018 y 2019 . . . . . . . . . . . 86

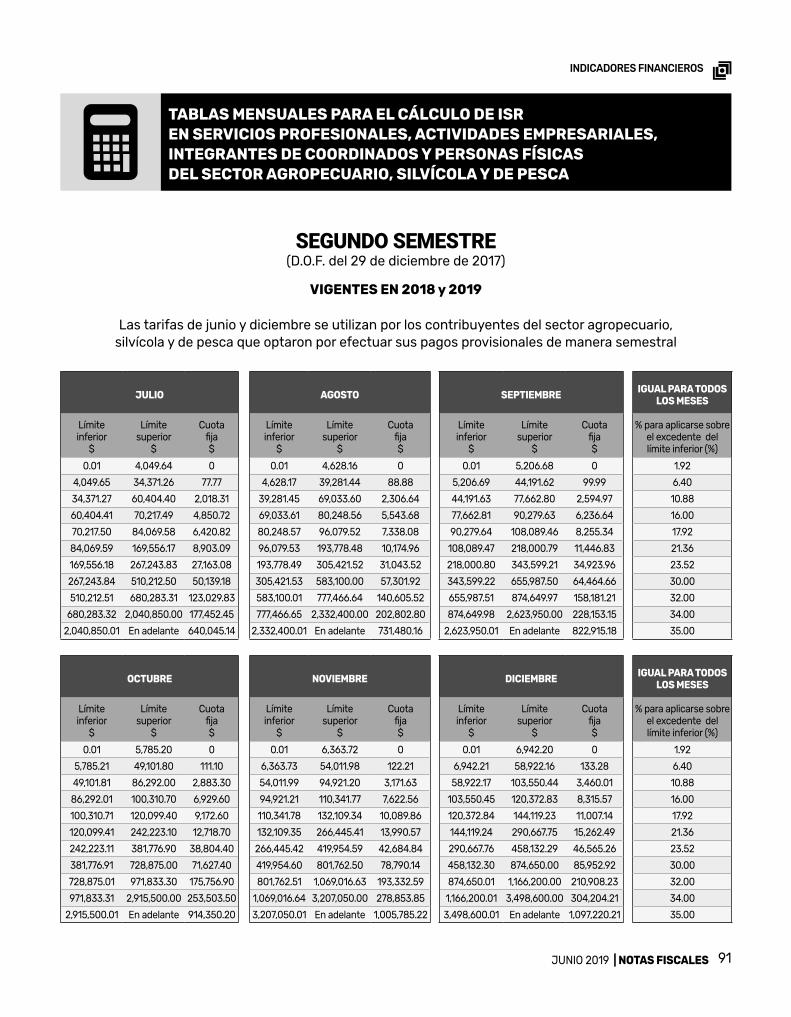

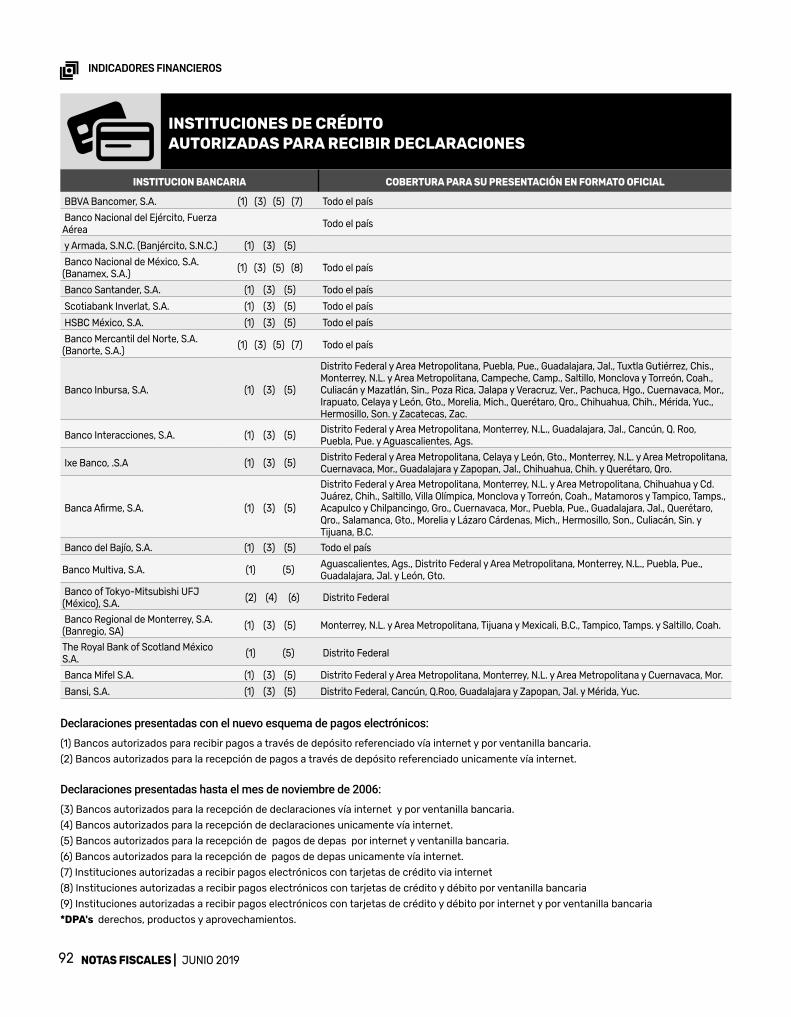

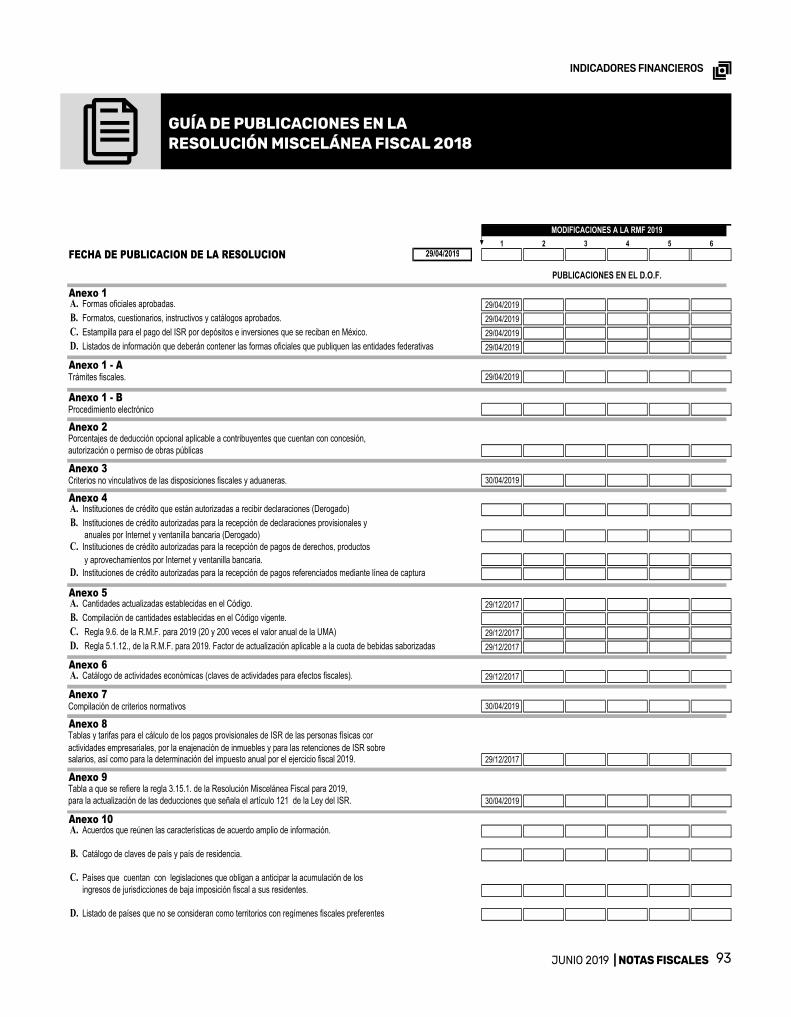

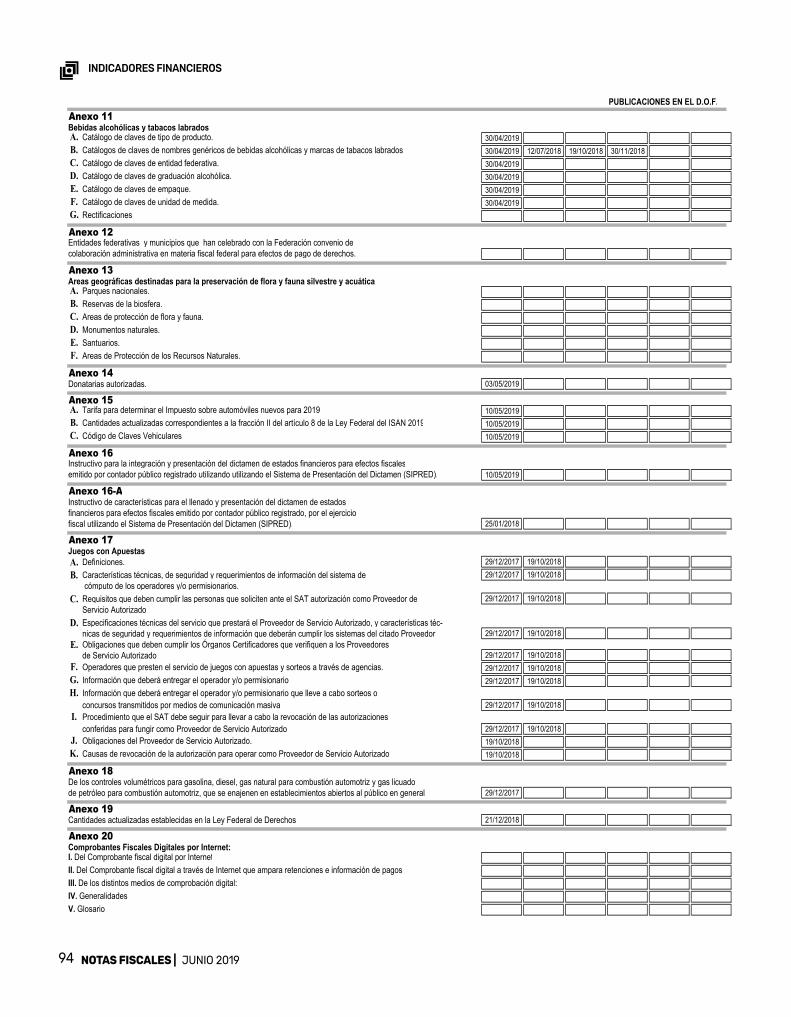

Tablas mensuales para el cálculo de ISR en servicios profesionales, actividades empresariales, integrantes de coordinados y personas físicas del sector agropecuario, silvícola y de pesca . . . 90Instituciones de crédito autorizadas para recibir declaraciones . . . . . . . . . . . . . . . . . . . . 92Guía de publicaciones en la Resolución Miscelánea Fiscal 2018 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

14 Ipso 2016 Café Fiscal96 Para tomarse en cuenta

5 Cultura Fiscal• Facultades de gestión y

de comprobación

• Uso indebido de comprobantes fiscales

• Pérdida de bienes parcial o totalmente no deducibles

• Operaciones inexistentes

• Deducciones personales que deben cubrirse con medios financieros

• El uso de la Firma electrónica gestionada ante el SAT, en los actos relacionados con el INFONAVIT

• Límites de deducción establecidos a los asignatarios en términos de la Ley de Ingresos sobre Hidrocarburos

• Forma de suspender preventivamente el Procedimiento Administrativo de Ejecución

• Tasa de IVA aplicable en la enajenación de sal

• Establecimiento permanente

Artículos• Cambio en la regla que permite no emitir CFDI con complemento de pago . . . . . . . . . . 10

• Medios de defensa interpuestos por los contribuyentes . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

• Pagos a plazos de cuotas, capitales constitutivos, actualización, recargos y multas adeudados al IMSS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

• Reformas laborales aplicables al régimen de los sindicatos . . . . . . . . . . . . . . . . . . . . . . . . 26

• Obsequios, atenciones y promociones de la empresa farmacéutica a médicos y hospitales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

• Casos en los que fideicomisos empresariales deben cumplir con las obligaciones fiscales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

• Reserva técnica para obligaciones pendientes de cumplir que deben constituir las instituciones de seguros . . . . . . . . . . . . . . . . . . . . . . 36

• Se homologa el uso del CFDI para fines laborales y fiscales . . . . . . . . . . . . . . . . . . . . . . . . 38

• Los CFDI’s como elemento de prueba de la existencia de una enajenación . . . . . . . . . . 41

• La naturaleza del impuesto por adquisición de bienes y su tratamiento fiscal . . . . . . . 43

• Derechos laborales de los trabajadores y trabajadoras del hogar . . . . . . . . . . . . . . . . . . . 48

• Se dejarán de condonar impuestos a los grandes contribuyentes . . . . . . . . . . . . . . . . . . 49

• Pago del subsidio por embarazo y días de descanso para las mujeres de la población civil y personal femenino de las fuerzas armadas . . . . . . . . . . . . . . . . . . 58

• Riesgo de trabajo asociado a la desaparición forzada de personas, cotización y conservación de derechos ante el IMSS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

• Los nuevos Tribunales del Trabajo y los Órganos conciliadores . . . . . . . . . . . . . . . . . . . . . 72

Secciones

5 | NOTAS FISCALESJUNIO 2019

Facultades de gestión y de comprobaciónNuestros tribunales han considerado que las auto-ridades fiscales gozan de dos tipos de facultades: La de gestión y la de comprobación. Las primeras son de asistencia, control o vigilancia, y las segundas, de inspección, verificación, determinación o liquidación. Como sabemos, las facultades de comprobación se ex-tinguen en forma primaria en el plazo de 5 años, salvo que por el ejercicio de estas se interrumpa dicho pla-zo. Es por ello que algunos contribuyentes pretenden calificar cualquier acto de autoridad como ejercicio de facultades de comprobación a fin de que comience a contar el plazo referido.

El primer párrafo del artículo 63 del Código Fiscal de la Federación señala que los hechos que se conozcan con motivo del ejercicio de las facultades de compro-bación o en las leyes fiscales, o bien que consten en los expedientes, documentos o bases de datos que lleven, tengan acceso o en su poder las autoridades fiscales, así como aquéllos proporcionados por otras autorida-des, podrán servir para motivar las resoluciones de la Secretaría de Hacienda y Crédito Público y de cualquier otra autoridad u organismo descentralizado compe-tente en materia de contribuciones federales. El último párrafo de dicho numeral, señala que las autoridades fiscales presumirán como cierta la información conte-nida en los comprobantes fiscales digitales por Internet y en las bases de datos que lleven o tengan en su po-der o a las que tengan acceso. Pues bien, esta labor de tomar como base la información referida para motivar resoluciones, ha sido sentenciada por nuestros tribu-nales laborales como ejercicio de facultad de gestión y no de comprobación, por lo tanto, las acciones de la autoridad resultantes de ello no activan el conteo del plazo de extinción referido.

Uso indebido de comprobantes fiscalesEn nuestra edición 278, página 19, que corresponde al mes de enero de este año, ya habíamos anticipado reformas referentes tendientes a inhibir el uso inade-cuado de comprobantes fiscales. El pasado 16 de mayo de 2019, se publica en el Diario Oficial de la Federación un DECRETO por el que se reforma la fracción III del ar-tículo 113 y se adiciona un artículo 113 Bis del Código Fiscal de la Federación, con lo cual se establece que se impondrá sanción de tres meses a seis años de prisión, al que adquiera comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos si-mulados o bien al que expida o enajene comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

Pérdida de bienes parcial o totalmente no deduciblesLa fracción XIV del artículo 28 de la Ley del Impuesto Sobre la Renta y la fracción IX del artículo 148 del mis-mo ordenamiento, establecen que

“no serán deducibles las pérdidas por caso fortuito o fuerza mayor, de los activos cuya inversión no es dedu-cible conforme a lo dispuesto por dicha Ley”

Si una inversión no es deducible por cualquier moti-vo, ya sea por no estar amparada con documentación comprobatoria, no ser propia y normal de la actividad del contribuyente, no cumplir con los requisitos de de-ducibilidad establecidos, etc., es entendible que al per-derse el bien respecto del cual se hizo la inversión, no podrá deducirse, pues de origen estaba prohibida esa deducción, es decir, desde el momento mismo en que se efectuó la inversión.

6 NOTAS FISCALES | JUNIO 2019

Operaciones inexistentesEl artículo 69-B del Código Fiscal de la Federación, fa-culta a la autoridad hacendaria a presumir que las ope-raciones amparadas en comprobantes emitidos por contribuyentes que no cuentan con los activos, per-sonal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, por aquellos contribuyentes no localizados, son inexistentes. No obstante, esta pre-sunción no solo puede fundamentarse en el referido artículo 69-B, sino también puede derivar de cualquie-ra de los demás tipos de facultades de comprobación prevenidos en el artículo 42 de dicho ordenamiento, a saber: Solicitud de información al contribuyente, visi-ta domiciliaria, revisión de escritorio o gabinete, visita para verificar la expedición de comprobantes y presen-tación de avisos al RFC, revisión electrónica o revisión del dictamen de Contador Público, pues no hay dispo-sición que restrinja la adopción de cualquiera de los medios de comprobación.

Deducciones personales que deben cubrirse con medios financierosLa Primera Sala de la Suprema Corte de Justicia de la Na-ción, ha resuelto que el hecho de que los gastos médi-cos, dentales y hospitalarios deban pagarse con medios financieros a fin de poderse deducir bajo la figura de de-ducciones personales, no vulnera el principio constitu-cional de proporcionalidad tributaria. Precisó en su tesis jurisprudencial 1a./J. 28/2019 (10a.), dada a conocer en la Gaceta del Semanario Judicial de la Federación. Libro 65, abril de 2019, Tomo I. Décima Época, Pág. 591, que:

“…tal condicionante, se estableció por razones de po-lítica fiscal a efecto de identificar el pagador del gasto que se deduce, lo que otorga mayor certeza de que las personas que las realizan son quienes efectuaron el gas-to y que sean coincidentes con las erogaciones a que se refiere la ley, lo que permitirá evitar actos de evasión y elusión fiscal, además de que facilita el ejercicio de las facultades de comprobación con las que cuenta la au-toridad hacendaria, de lo que se tiene que es válido que las personas físicas, por regla general, deban efectuar sus erogaciones a través de los esquemas instaurados por el sistema financiero. Por tanto, el establecimien-to de requisitos formales por parte del legislador para poder efectuar una deducción, en principio, no impli-

ca una vulneración al principio de proporcionalidad tributaria, pues la imposibilidad de considerar un gasto dentro del esquema del impuesto sobre la renta deriva del incumplimiento de esa formalidad, pero no por el desco-nocimiento –per se– por parte del legislador de ese gasto.”

El uso de la Firma electrónica gestionada ante el SAT, en los actos relacionados con el INFONAVITEl pasado 9 de mayo de 2019 el H. Consejo de Adminis-tración del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, publicó un ACUERDO por el que se autoriza el uso de la Firma Electrónica Avanzada, cuyo certificado digital sea emitido por el Servicio de Administración Tributaria, en sus actuaciones como Organismo Fiscal Autónomo, en las actuaciones y los actos inherentes al ejercicio de atribuciones legales y reglamentarias, así como en los procesos que realice su personal, lo cual producirá los mismos efectos le-gales que los documentos presentados con firma au-tógrafa y, en consecuencia, tendrán el mismo valor probatorio que las disposiciones aplicables les otorgan a éstos. El Acuerdo señala que ese mecanismo de fir-mado electrónico es adicional a la suscripción con fir-ma autógrafa.

Límites de deducción establecidos a los asignatarios en términos de la Ley de Ingresos sobre HidrocarburosEl 18 de agosto de 2017 se publicó en el Diario Ofi-cial de la Federación el Decreto por el que se otorga un estímulo fiscal a los asignatarios respecto del por-centaje aplicable para efectos del límite en el monto de deducción por concepto de costos, gastos e inver-siones, en el cálculo del derecho por la utilidad com-partida, en términos de los artículos 41 y 42 de la Ley de Ingresos sobre Hidrocarburos, no obstante, con la finalidad de generar condiciones que les permitan, en forma razonable, cumplir con los compromisos de pro-ducción establecidos en beneficio de las actividades de extracción de hidrocarburos del país, el Ejecutivo Federal consideró necesario otorgar un estímulo fiscal consistente en permitir que los asignatarios apliquen límites de deducción por concepto de costos, gastos e inversiones, mayores a los previstos en la Ley de In-gresos sobre Hidrocarburos, aplicando únicamente a asignaciones distintas a aquellas que hayan obtenido

7 | NOTAS FISCALESJUNIO 2019

beneficio fiscal en términos del Decreto publicado en el Diario Oficial de la Federación el 18 de agosto de 2017. Este nuevo Decreto, fue publicado en el referido órga-no informativo de fecha 24 de mayo de 2019.

Forma de suspender preventivamente el Procedimiento Administrativo de EjecuciónEl artículo 144 del Código Fiscal de la Federación esta-blece que no se ejecutarán los actos administrativos cuando se garantice el interés fiscal, satisfaciendo los requisitos legales y que tampoco se ejecutará el acto que determine un crédito fiscal hasta que venza el pla-zo de treinta días siguientes a la fecha en que surta efectos su notificación, o de quince días, tratándose de la determinación de cuotas obrero-patronales o de ca-pitales constitutivos al seguro social y los créditos fis-cales determinados por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores. Si a más tardar al vencimiento de los citados plazos se acredita la impug-nación que se hubiere intentado y se garantiza el inte-rés fiscal satisfaciendo los requisitos legales, se sus-penderá el procedimiento administrativo de ejecución.

Tasa de IVA aplicable en la enajenación de salHay un criterio interno del Servicio de Administración Tributaria que refiere la tasa de impuesto al Valor Agre-gado que debe aplicarse en la enajenación de sal. Su contenido es el siguiente:

43/IVA/N. Enajenación de sal tasa aplicable en IVA.

El artículo 2-A, fracción I, inciso b), numeral 4 de la Ley del IVA, establece que se calculará el impuesto aplicando la tasa del 0%, a la enajenación de productos destinados a la alimentación con excepción de los adi-tivos alimenticios.

Por su parte, el criterio normativo 11/IVA/N Productos destinados a la alimentación, establece que se entiende por productos destinados a la alimentación, tratándose de aditivos, aquellos que, sin requerir transformación o industrialización adicional, se ingieren como tales por humanos o animales para su alimentación, aunque al prepararse por el consumidor final se cuezan o combi-nen con otros productos destinados a la alimentación.

Según sus características se define a la sal, como un producto constituido por cloruro de sodio y que provie-ne exclusivamente de fuentes naturales.

En ese sentido, la sal no obstante de ser un aditivo ali-menticio, es un producto destinado a la alimentación que puede consumirse por humanos o animales de manera directa o combinada con otros productos des-tinados a la alimentación, y por tanto su enajenación en territorio nacional está gravada a la tasa del 0% del IVA, independientemente de que el adquiriente la utilice en alguna industria diversa a la alimenticia.

Este criterio no aplica a la sal para uso industrial no ali-menticio prevista en el artículo 3.28 de la NOM-040-SSA1-1993.

Establecimiento permanenteEl artículo segundo de la Ley del Impuesto Sobre la Renta nos define lo que es un establecimiento permanente:

“Cualquier lugar de negocios en el que se desarrollen, parcial o totalmente, actividades empresariales o se presten servicios personales independientes”.

El artículo 16 del Código Fiscal de la Federación señala que por establecimiento se entenderá:

“Cualquier lugar de negocios en que se desarrollen, parcial o totalmente actividades empresariales.

Como se observa, son inexactas las definiciones que se dan en cada ordenamiento.

Hasta el año de 2001 se utilizaba en las leyes fiscales el concepto de “base fija” para referirse al lugar de nego-cios de una persona que prestaba servicios personales independientes. El de establecimiento permanente se aplicaba exclusivamente al lugar de negocios relacio-nado con la realización de actividades empresariales.

Al fusionarse en el año 2002 en la Ley del Impuesto So-bre la Renta los regímenes de honorarios y de activida-des empresariales y crearse el “régimen de actividades empresariales y profesionales” se eliminó de las dispo-siciones fiscales el concepto de base fija subsistiendo solamente el de establecimiento permanente. Esta su-presión en la Ley del Impuesto Sobre la Renta no tuvo razón de ser ya que el concepto de base fija estaba creado en función de la actividad personal e indepen-diente de las personas físicas (principalmente la de los residentes en el extranjero que desempeñan activida-des en nuestro país). Por falta de cuidado legislativo, no se han homologado las definiciones.

PORTUS TRIBUTARIO es un manual elaborado para todas las personas que tienen puestos de decisión en las empresas e instituciones en general y que les es indispensable conocer, con precisión y de manera profesional, la forma de aplicar las disposiciones fiscales en materia de:

• Impuesto Sobre la Renta• Impuesto al Valor Agregado

Su exposición didáctica hace que su lectura y análisis sea, además de una valiosa adquisición de conocimientos, una agradable experiencia.

ENVÍO SIN COSTO PARA USTED

$850.00

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo:[email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

www.notas�scales.com.mx/tienda

REAFIRMEsu liderazgoProfesional

Con esta 3a. Edición que Grupo Editorial HESS pone a su alcance

prec

io s

ujet

o a

cam

bio

sin p

revi

o av

iso

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo:[email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

$ 1,700.00 INCLUYE GASTOS DE ENVÍO

El libro que habla de un tema que

inexplicablemente no había sido tratado

de una manera holística: El conocimiento

empresarial.

Este volumen suscitará transformaciones en las personas que operan las empresas, ya sea en su carácter de inversores, directivos u operativos, lo que permitirá que sus organizaciones queden estructuradas de una manera radicalmente más e�ciente y e�caz, acorde a sus propósitos y sobre todo con una perspectiva de verdadero éxito corporativo

PRECIO SUJETO A CAMBIO SIN PREVIO AVISO

www.notas�scales.com.mx

PORTUS TRIBUTARIO es un manual elaborado para todas las personas que tienen puestos de decisión en las empresas e instituciones en general y que les es indispensable conocer, con precisión y de manera profesional, la forma de aplicar las disposiciones fiscales en materia de:

• Impuesto Sobre la Renta• Impuesto al Valor Agregado

Su exposición didáctica hace que su lectura y análisis sea, además de una valiosa adquisición de conocimientos, una agradable experiencia.

ENVÍO SIN COSTO PARA USTED

$850.00

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo:[email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

www.notas�scales.com.mx/tienda

REAFIRMEsu liderazgoProfesional

Con esta 3a. Edición que Grupo Editorial HESS pone a su alcance

prec

io s

ujet

o a

cam

bio

sin p

revi

o av

iso

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo:[email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

$ 1,700.00 INCLUYE GASTOS DE ENVÍO

El libro que habla de un tema que

inexplicablemente no había sido tratado

de una manera holística: El conocimiento

empresarial.

Este volumen suscitará transformaciones en las personas que operan las empresas, ya sea en su carácter de inversores, directivos u operativos, lo que permitirá que sus organizaciones queden estructuradas de una manera radicalmente más e�ciente y e�caz, acorde a sus propósitos y sobre todo con una perspectiva de verdadero éxito corporativo

PRECIO SUJETO A CAMBIO SIN PREVIO AVISO

www.notas�scales.com.mx

10 NOTAS FISCALES |

CFDI´S

JUNIO 2019

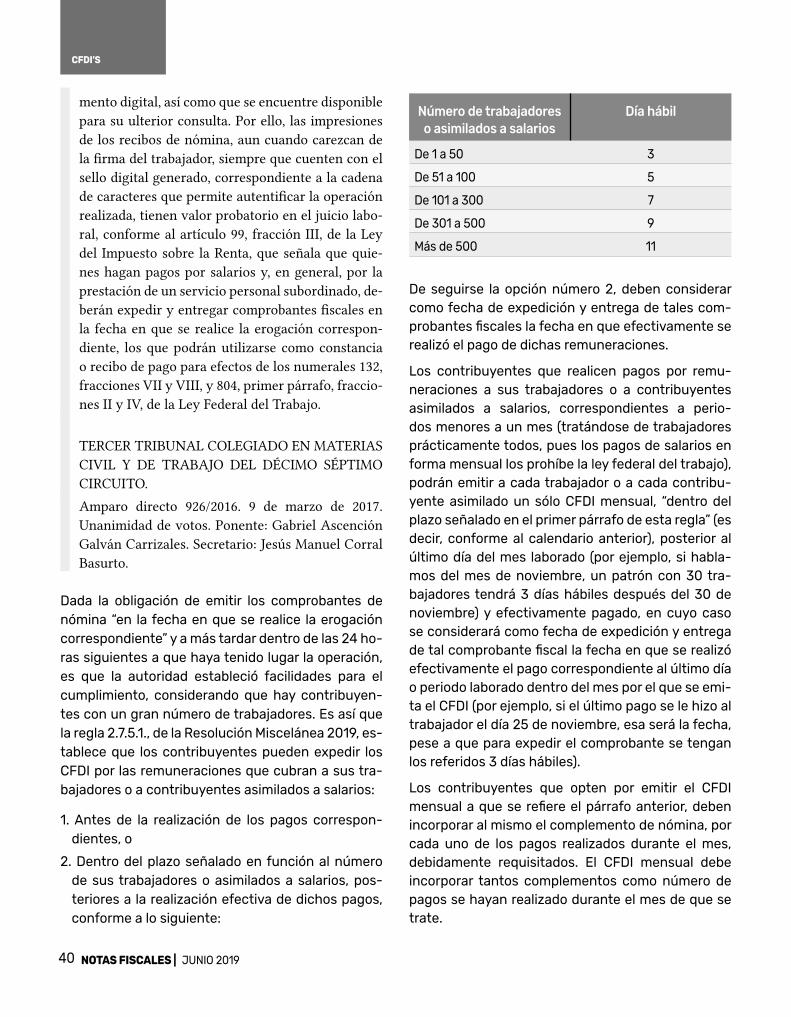

Cambio en la regla que permite no emitir CFDI con complemento de pago

La regla 2.7.1.44., que actualmente se encuentra en la Resolución Miscelánea Fiscal 2019, tuvo su ori-gen con la aparición de la Tercera Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2018, el 19 de octubre de ese año. En ella, conocimos de la facilidad que se dio a los contribuyentes de no emitir complementos de pago si es que se pactó o se esti-mó que el monto total que amparaba el comprobante se recibiría a más tardar el día 17 del mes de calenda-rio inmediato posterior a aquél en el cual se expidió el CFDI. No obstante, esta facilidad seguramente le es-taba causando a la autoridad hacendaria trastornos a su afán de controlar a los contribuyentes a través de los comprobantes fiscales digitales a través de internet que se les emitieran o que emitieran, dado que con tal facilidad, existían comprobantes:

1. Comprobantes pagados en una sola exhibición, es decir, en el momento mismo en que se expidieron.

2. Comprobantes pagados de manera diferida en el mismo mes en que se emitieron por los cuales no se emitieron CFDI´s con complemento de pago, al hacer uso de la facilidad referida.

3. Comprobantes pagados de manera diferida en el mismo mes en que se emitieron por los cuales se emitieron CFDI´s con complemento de pago, al no hacer uso de la facilidad referida.

4. Comprobantes pagados de manera diferida en el mes de calendario inmediato posterior a aquél en el cual se expidieron, por los cuales no se emitieron CFDI´s con complemento de pago, al hacer el pago a más tardar el día 17 de ese mes de calendario inme-diato posterior.

5. Comprobantes pagados de manera diferida en el mes de calendario inmediato posterior a aquél en el cual se expidieron, por los cuales se emitieron CFDI´s con complemento de pago, al hacer el pago después del día 17 de ese mes de calendario inmediato posterior, debiendo incluso cancelarse la factura inicialmente expedida.

Con ello, la autoridad no ha podido controlar los mo-mentos de pago y el consecuente momento de causa-ción de los impuestos sobre la renta y al valor agregado.

Con la aparición de la Resolución Miscelánea Fiscal 2019, el 29 de abril de 2019, se modifica de manera ra-dical la regla, sí para seguir disponiendo que en deter-minados casos se podrán seguir dejando de emitir CFDI´s con complementos de pago pero ahora siempre y cuando el pago se realice dentro del mismo mes. Si un contribu-yente no emite el CFDI con complemento de pago se asu-mirá que fue pagado en términos de la facilidad que da la regla. Veamos cómo quedó redactada la regla.

2.7.1.44. Opción para que en el CFDI se establezca como método de pago “Pago en una sola exhibi-ción”“…los contribuyentes que no reciban el pago del mon-to total del CFDI al momento de su expedición, podrán considerarlo como pagado en una sola exhibición para efectos de la facturación, siempre que:

I. Se haya pactado o se estime que el monto total que ampare el comprobante se recibirá a más tardar el último día del mes de calendario en el cual se expidió el CFDI.

II. Señalen en el CFDI como método de pago “PUE” (Pago en una sola exhibición) y cuál será la forma en que se recibirá dicho pago.

III. Se realice efectivamente el pago de la totalidad de la contraprestación a más tardar en el plazo señalado en la fracción I de esta regla.

En aquellos casos en que el pago se realice en una forma distinta a la que se señaló en el CFDI, el contribuyente cancelará el CFDI emitido por la operación y emitirá uno nuevo señalando como forma de pago la que efectiva-mente corresponda.

En el caso de que la totalidad del pago de la operación que ampara el CFDI no se realice a más tardar el último día del mes en que se expidió este comprobante, el con-tribuyente cancelará el CFDI emitido por la operación y emitirá uno nuevo señalando como forma de pago “99” por definir y como método de pago “PPD” pago en par-

11 | NOTAS FISCALES

CAMBIO EN LA REGLA QUE PERMITE NO EMITIR CFDI CON COMPLEMENTO DE PAGO

JUNIO 2019

cialidades o diferido, relacionando el nuevo CFDI con el emitido originalmente como “Sustitución de los CFDI previos”, debiendo adicionalmente emitir por el pago o los pagos que efectivamente le realicen, el CFDI con complemento para recepción de pagos…”

Hay un párrafo final de esta regla que comentaremos posteriormente. Primero comentemos lo hasta ahora señalado. La facilidad se sintetiza en tres supuestos:

1. Si el pago se realiza en el momento mismo en que se emite el CFDI se le deberá poner como método de pago “PUE” (Pago en una sola exhibición) y la forma en que se recibió el pago (cheque, transferencia, tar-jeta de crédito, etc.), pues se entiende que ambos datos se conocen.

2. Si el pago no se realiza en el momento mismo en que se emite el CFDI, pese a ello, se podrá poner señalar como método de pago “PUE” (Pago en una sola exhi-bición) y la forma en que se estima se recibirá el pago. Si el pago se realiza a más tardar el último día del mes de calendario en el cual se expidió el CFDI, todo ha quedado bien documentado.

3. Si el pago no se realiza en el momento mismo en que se emite el CFDI, pese a ello, se podrá poner señalar como método de pago “PUE” (Pago en una sola exhi-bición) y la forma en que se estima se recibirá el pago, pero, si el pago no se realiza a más tardar el último día del mes de calendario en el cual se expidió el CFDI, se deberá cancelar el CFDI originalmente emitido, sus-tituirlo por otro que señala el verdadero método de pago que para tal caso será “PPD” pago en parciali-dades o diferido y la forma de pago “99” por definir. Se debe relacionar el nuevo CFDI con el emitido ori-ginalmente que fue cancelado, con la leyenda “Susti-tución de los CFDI previos”, debiendo adicionalmente emitir por el pago o los pagos que efectivamente le realicen, el CFDI con complemento para recepción de pagos, cosa entendible, al no poder gozar de la facili-dad de considerar el “Pago en una sola exhibición” se estará obligado a emitir los CFDI con complemento para la recepción de pagos.

Comentamos el último párrafo de la regla, el cual esta-blece lo siguiente:

“Tratándose de los integrantes del sector financiero que apliquen la facilidad contenida en esta regla, estos po-drán considerar para efectos de lo señalado en la fracción I de la misma, incluso los pagos que reciban a más tardar el día 17 del mes inmediato siguiente a aquel en que se emitió el CFDI por el total de la operación, debiendo, en

todo caso el receptor del CFDI realizar el acreditamiento del IVA e IEPS en el mes en que el impuesto trasladado haya sido efectivamente pagado”.

Como podemos observar, a los integrantes del siste-ma financiero se les faculta a hacer uso de la regla tal y como estaba anteriormente, es decir, se les permite hacer uso de la facilidad de considerar el pago en una sola exhibición incluso si el pago se hace a más tardar el día 17 de ese mes de calendario inmediato posterior.

Contestemos algunos cuestionamientos.

1. ¿Si el pago se hizo en parcialidades dentro del mis-mo mes, con la misma forma de pago señalada en el comprobante original, se podrán dejar de emitir CF-DI´s con complementos de pago y considerar bien documentada la operación pese a que el pago no se hizo en una sola exhibición sino en parcialidades?

R. Sí. La regla no establece que el pago del monto total que ampare el comprobante deba efectuarse en una sola exhibición para gozar de las facilidades que otorga la regla. Antes bien, se lee al final de la misma, en su penúltimo párrafo, que si una perso-na no cumple con los supuestos para gozar de la facilidad “cancelará el CFDI emitido por la opera-ción y emitirá uno nuevo debiendo adicionalmente emitir por el pago o los pagos que efectivamente le realicen, el CFDI con complemento para recep-ción de pagos…”, es decir, la propia regla considera la existencia de no uno sino varios pagos.

2. ¿Si el pago se hizo dentro del mismo mes, pero con una forma de pago diferente, se podrá dejar de emitir CFDI´s con complemento de pagos?

R. No. No se puede gozar de las facilidades que otor-ga la regla, ya que esta con precisión en el párrafo siguiente a su fracción III señala que:

“En aquellos casos en que el pago se realice en una forma distinta a la que se señaló en el CFDI, el contribuyente cancelará el CFDI emitido por la operación y emitirá uno nuevo señalando como forma de pago la que efectiva-mente corresponda”.

3. ¿Si el 90% de la operación se paga dentro del mes y el 10% restante se cubre en el mes o meses siguien-tes, se podrá estar liberado de la obligación de emitir CFDI con complemento de pagos?

R. No. La regla habla de que el monto total que am-pare el comprobante se deberá recibir a más tardar el último día del mes de calendario en el cual se expidió el CFDI.

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo:[email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

La forma amena y confi able de conocer los temas de la tributación.

Aprender la materia fi scal no es una tarea sencilla, aunque tampoco es una labor que debamos considerar insostenible.

En esta obra, hablaremos de varios temas fi scales, todos de interés e importancia, con la fi nalidad de ampliar el conocimiento y la conciencia del lector respecto a los temas tributarios.

$470.00ENVÍO SIN COSTO

PrimeraEdición

Más sobre esta obra en: www.notas� scales.com.mx

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo:[email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

La forma amena y confi able de conocer los temas de la tributación.

Aprender la materia fi scal no es una tarea sencilla, aunque tampoco es una labor que debamos considerar insostenible.

En esta obra, hablaremos de varios temas fi scales, todos de interés e importancia, con la fi na-lidad de ampliar el conocimiento y la conciencia del lector respecto a los temas tributarios.

Más sobre esta y otras obras en: www.notasfi scales.com.mx

Precio sujeto acambio sin previo aviso

2$470.00

ENVÍO SIN COSTO

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo:[email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

La forma amena y confi able de conocer los temas de la tributación.

Aprender la materia fi scal no es una tarea sencilla, aunque tampoco es una labor que debamos considerar insostenible.

En esta obra, hablaremos de varios temas fi scales, todos de interés e importancia, con la fi nalidad de ampliar el conocimiento y la conciencia del lector respecto a los temas tributarios.

$470.00ENVÍO SIN COSTO

PrimeraEdición

Más sobre esta obra en: www.notas� scales.com.mx

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos de facturación al correo:[email protected] al WhatsApp: 55 2257 4803 Informes a los tels: 5761-2020 y 5761-5827

La forma amena y confi able de conocer los temas de la tributación.

Aprender la materia fi scal no es una tarea sencilla, aunque tampoco es una labor que debamos considerar insostenible.

En esta obra, hablaremos de varios temas fi scales, todos de interés e importancia, con la fi na-lidad de ampliar el conocimiento y la conciencia del lector respecto a los temas tributarios.

Más sobre esta y otras obras en: www.notasfi scales.com.mx

Precio sujeto acambio sin previo aviso

2$470.00

ENVÍO SIN COSTO

IPSO 20

14 NOTAS FISCALES | JUNIO 2019

01 Derecho federal común

Es factible aplicarlo de manera supletoria.

�Artículo 5 del Código Fiscal de la Federación

02 Devoluciones,descuentosybonificaciones

Cuando se susciten se debe emitir respecto de ellas un CFDI de egreso.

�Último párrafo del artículo 29 del Código Fiscal de la Federación

03 Trabajadores que prestan servicios discontinuos y por temporada

Tendrán derecho a un período anual de vacaciones, en proporción al número de días de trabajos en el año.

�Artículo 77 de la Ley Federal del Trabajo

04 Comprobantefiscal

Quien lo solicita solo debe proporcionar su clave en el RFC sin necesidad de exhibir la Cédula de Identi-ficación Fiscal

�Artículo 29, fracción V del Código Fiscal de la Federa-ción

05 Deducciones de las personas morales y físicas con actividades empresariales y profesionales

Deben estar debidamente registradas en contabili-dad y ser restadas una sola vez.

�Los artículos 27, fracción IV y 105, fracción IV, de la Ley del Impuesto Sobre la Renta

06 Institucionesdefianzas

Deben tener suficientemente garantizada la recu-peración del monto de las responsabilidades que contraigan mediante el otorgamiento de fianzas

�Artículos 167, 168 y 171 de la Ley de Instituciones de Se-guros y de Fianzas

07 Gastos de previsión social

No serán deducibles si es que las prestaciones co-rrespondientes no se otorgan en forma general en beneficio de todos los trabajadores.

�Artículo 27, fracción XI de la Ley del Impuesto Sobre la Renta

08 Retención de ISR sobre intereses

No se efectuará tratándose de intereses que se pa-guen entre el Banco de México, las instituciones que componen el sistema financiero y las sociedades de inversión especializadas de fondos para el retiro.

�Fracción II del artículo 54 de la Ley del Impuesto Sobre la Renta

09 Donatariasautorizadas

Al momento de su liquidación o cambio de residencia deberán destinar la totalidad de su patrimonio a enti-dades autorizadas para recibir donativos deducibles.

�Artículo 82, fracción V de la Ley del Impuesto Sobre la Renta

10 Trabajador o patrón

Podrá rescindir en cualquier tiempo la relación de trabajo, por causa justificada, sin incurrir en res-ponsabilidad.

�Artículo 46 de la Ley Federal del Trabajo

IPSO 20

15 | NOTAS FISCALESJUNIO 2019

11 Rendimientos de bienes entregadosenfideicomiso

En tanto únicamente se destinen a financiar la educación hasta nivel licenciatura de los descen-dientes en línea recta, no se consideran ingresos obtenidos por las personas físicas, siempre que los estudios cuenten con reconocimiento de validez oficial.

�Artículo 90 de la Ley del Impuesto Sobre la Renta

12 Enajenación de casa habitación

No se considera como tal a la enajenación de certi-ficados inmobiliarios que representen membresías de tiempo compartido, que otorguen el derecho a utilizarse durante un periodo determinado.

�Criterio interno 13/ISR/NV del Servicio de Administra-ción Tributaria

13 Tiendas de conveniencia

Deben aplicar la tasa de IVA del 16%, por las enaje-naciones que realizan de los alimentos preparados para su consumo.

�Artículo 2-A, fracción I, último párrafo, de la Ley del Im-puesto al Valor Agregado

14 Retención del Impuesto al Valor Agregado

Están obligados a efectuarla las personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país.

�Artículo 1-A de la Ley del Impuesto al Valor Agregado

15 Transporte de cosechas y recolección de productos agrícolas

El servicio se causa a la tasa del 16%, aún y cuando se destine para actividades agropecuarias.

�Artículos 2-A, fracción II, inciso a) y 14, fracción II de la Ley del Impuesto al Valor Agregado y criterio interno 8/IVA/NV del Servicio de Administración Tributaria.

16 Créditofiscal

Es firme cuando han transcurrido los términos le-gales para su impugnación, exista desistimiento a éste o su resolución ya no admita medio de defensa alguno

�Criterio interno 1/CFF/N del Servicio de Administración Tributaria

17 Regalías

Se consideran como tales, entre otros, a los pagos de cualquier clase por el uso o goce temporal de derechos de autor sobre obras literarias, artísticas o científicas.

�Artículo 15-B, primer párrafo del Código Fiscal de la Fe-deración

18 Plazodecaducidaddelasfacultadesdecomprobacióndelasautoridadesfiscales

Se suspende cuando se hace valer cualquier medio de defensa, independientemente del sentido de la resolución que emitan las autoridades fiscales o el órgano jurisdiccional.

�Artículo 67 del Código Fiscal de la Federación

19 Ley Federal del Trabajo

Sus disposiciones son de orden público por lo que no producirá efecto legal, ni impedirá el goce y el ejercicio de los derechos, sea escrita o verbal, la es-tipulación que vaya en contra de los derechos míni-mos de los trabajadores.

�Artículo 5 de la Ley Federal del Trabajo

20 Hechos u omisiones detectados en un procedimientodefiscalización

Las autoridades fiscales informarán el lugar, fecha y hora en que los darán a conocer a los contribu-yentes a fin de que puedan optar por corregir su si-tuación fiscal, o ejercer el derecho de promover un acuerdo conclusivo.

�Artículo 42, quinto y último párrafos del Código Fiscal de la Federación y regla 2.12.9., de la Resolución Misce-lánea Fiscal 2019

CAFÉ FISCAL

16 NOTAS FISCALES | JUNIO 2019

Medios de defensa interpuestos por los contribuyentesDefenderse es algo natural. Instintivo. Significa pro-teger la integridad física, los derechos, los bienes, la familia, los amigos, etc. Todo individuo tiene derecho a defenderse. Es una garantía constitucional, por lo tanto, lo adecuado ante una situación que violen-ta los derechos particulares es eso, defenderse. El artículo 14 de nuestra constitución política federal precisa que nadie puede ser privado de la libertad o de sus propiedades, posesiones o derechos, sino mediante juicio seguido ante los tribunales previa-mente establecidos, en el que se cumplan las for-malidades esenciales del procedimiento y conforme a las Leyes expedidas con anterioridad al hecho. El artículo 16 del citado código social señala que nadie puede ser molestado en su persona, familia, domi-cilio, papeles o posesiones, sino en virtud de man-damiento escrito de la autoridad competente, que funde y motive la causa legal del procedimiento. Por su parte, el subyacente artículo 17 señala que nin-guna persona podrá hacerse justicia por sí misma, ni ejercer violencia para reclamar su derecho. Toda persona tiene derecho a que se le administre jus-ticia por tribunales que estarán expeditos para im-partirla en los plazos y términos que fijen las leyes, emitiendo sus resoluciones de manera pronta, com-pleta e imparcial. En la materia penal regularán su aplicación, asegurarán la reparación del daño. Las leyes federales y locales establecerán los medios necesarios para que se garantice la independencia de los tribunales y la plena ejecución de sus reso-luciones. La Federación y las entidades federativas garantizarán la existencia de un servicio de defen-soría pública de calidad para la población y asegura-rán las condiciones para un servicio profesional de carrera para los defensores. Nadie puede ser apri-

sionado por deudas de carácter puramente civil. De acuerdo a lo señalado, si defenderse es lo propio en una sociedad democrática, porqué las leyes fisca-les tratan de manera discriminatoria a las personas que entran en conflicto con las autoridades exac-toras en comparación con quienes no se defienden. El párrafo tercero del artículo 35 del Código Fiscal de la Federación señala que las autoridades fiscales podrán, discrecionalmente, revisar las resoluciones administrativas de carácter individual no favorables a un particular emitidas por sus subordinados jerár-quicamente y, en el supuesto de que se demuestre fehacientemente que las mismas se hubieran emi-tido en contravención a las disposiciones fiscales, podrán, por una sola vez, modificarlas o revocarlas en beneficio del contribuyente, siempre y cuando los contribuyentes no hubieren interpuesto medios de defensa y hubieren transcurrido los plazos para presentarlos, y sin que haya prescrito el crédito fis-cal. No señor, siempre que haya algo no apegado a derecho debe subsanarse independientemente del momento en que se detecte el error. El artículo 70-A del Código Fiscal de la Federación señala que sólo procederá la reducción de las multas sustantivas que hayan quedado firmes o que sean consentidas por el infractor y siempre que un acto administrativo conexo no sea materia de impugnación. El artículo 141 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Re-caudación y Fiscalización precisa que no se acepta-rá la solicitud ni se autorizará el pago diferido o en parcialidades, respecto de los créditos por los que exista una resolución firme favorable al IMSS. Defen-derse debe ser algo plausible, no cuestionable.

17 | NOTAS FISCALES

IMSS

JUNIO 2019

Pagos a plazos de cuotas, capitales constitutivos, actualización, recargos y multas adeudados al IMSS

Los pagos a plazos, son aquellos que se efectúan fuera de los términos de ley, pero, con autoriza-ción previa de la autoridad exactora. Los pagos

que se efectúan fuera de los plazos legales pero sin autorización de la autoridad recaudadora se deno-minan pagos extemporáneos. Los pagos extemporá-neos se clasifican en espontáneos y a requerimiento de la autoridad. Los pagos a plazos se clasifican en diferidos, que es cuando se hace el pago fuera del plazo legal pero de manera total; y en parcialidades, que es cuando el adeudo fiscal se cubre en varias exhibiciones.

Prórroga para el pago de adeudos

La Ley del Seguro Social contempla en diversos de sus artículos la posibilidad de que los patrones pue-dan obtener autorización para pagar sus adeudos al Instituto Mexicano del Seguro Social (IMSS) ya sea en parcialidades o de manera diferida.

Pago a plazos de adeudos por concepto de cuotas, capitales constitutivos, actualización, recargos y multas

Encontramos, por ejemplo, que el artículo 40-C del referido ordenamiento, señala que el IMSS a solici-tud de los patrones podrá conceder prórroga para el pago de los créditos adeudados por concepto de cuotas, capitales constitutivos, actualización, recar-gos y multas. Durante el plazo concedido se causa-rán recargos sobre el saldo insoluto actualizado (en

los términos que establece el Código Fiscal de la Fe-deración). El plazo para el pago en parcialidades no podrá exceder de cuarenta y ocho meses.

En ningún caso se autorizará prórroga para el pago de las cuotas que los patrones hayan retenido a los trabajadores, debiendo los patrones enterarlas al IMSS en el plazo legal establecido.

El trámite de las solicitudes se realizará en los térmi-nos y con los requisitos establecidos en el reglamen-to respectivo. Este reglamento es el Reglamento de la Ley del Seguro Social en Materia de Afiliación, Cla-sificación de Empresas, Recaudación y Fiscalización (RACERFI).

El artículo 140 del RACERFI señala que el IMSS po-drá por una sola vez, a solicitud del patrón, conceder un plazo mayor al inicialmente aceptado u otorga-do (supongamos aumentarlo por ejemplo de 12 a 24 meses), sin que en total exceda de cuarenta y ocho meses y, en su caso, agregar adeudos por cédulas de liquidación diferentes a las cuotas mensuales no vencidas.

El artículo 141 del RACERFI, precisa que no se acep-tará la solicitud ni se autorizará el pago diferido o en parcialidades, respecto de los créditos garantiza-dos con fianza en trámite de efectividad, así como de aquéllos por los que exista una resolución firme favorable al IMSS. Esto es entendible, si no ha que-dado firmemente garantizado el interés fiscal no se puede autorizar el pago a plazos y, si el crédito fue controvertido por el contribuyente y la resolución no le fue favorable sino que favoreció al IMSS, tampo-

18 NOTAS FISCALES |

PAGOS A PLAZOS DE CUOTAS, CAPITALES CONSTITUTIVOS, ACTUALIZACIÓN, RECARGOS Y MULTAS ADEUDADOS AL IMSS

JUNIO 2019

co podrá gozar del beneficio del pago a plazos. Esto lo estimamos inconstitucional pues si una persona considera que se le están violando sus derechos los más razonable es que someta a juicio el asunto y si la resolución no le da la razón simple y sencillamente es un crédito fiscal firme que debe poder pagar con los beneficios o facilidades que se le otorgan a cual-quier otro contribuyente. No obstante lo expuesto más adelante veremos un Acuerdo que faculta a de-jar de garantizar el interés fiscal.

Autorización de pago diferido de cuotas del seguro de retiro, cesantía en edad avanzada y vejez sin condonación de accesorios

Por su parte, el artículo 40-D de la Ley citada, se-ñala que tratándose de cuotas del seguro de reti-ro, cesantía en edad avanzada y vejez, no pagadas oportunamente, sólo se podrá autorizar plazo para el pago diferido por periodos completos adeudados, sin condonación de accesorios.

Los pagos diferidos que los patrones realicen con base en convenio (es decir, a partir de obtener la au-torización de pagar de manera diferida), se aplica-rán a las cuentas individuales de los trabajadores, en forma proporcional a los salarios base de cotización que sirvieron para la determinación de las cuotas convenidas.

El pago diferido de las cuotas del seguro de retiro, cesantía en edad avanzada y vejez, también causa-rá los accesorios (actualización y recargos), deposi-tándose las cuotas actualizadas y los recargos en la cuenta individual del trabajador.

De todas las prórrogas que involucren cuotas del se-guro de retiro, cesantía en edad avanzada y vejez, el IMSS deberá informar a la Comisión Nacional del Sistema de Ahorro para el Retiro. Sin perjuicio de lo anterior, los patrones deberán proporcionar copia de las prórrogas que involucren dichas cuotas, a la Co-misión Nacional del Sistema de Ahorro para el Retiro, así como a las entidades financieras que mediante reglas generales determine la misma Comisión.

Solicitud

El artículo 133 del RACERFI, señala que para efec-tos de los artículos 40 C y 40 D de la Ley del Seguro Social antes referidos, la solicitud de pago diferido o en parcialidades deberá presentarse en la unidad administrativa que controle el registro patronal del interesado y deberá comprender la totalidad de los créditos fiscales a cargo del patrón, empleando el formato que para el efecto autorice el IMSS, firma-do por el patrón o su representante legal, anexando copia de identificación oficial si se trata de patrón persona física, o bien, copia del acta constitutiva de la empresa, copia del poder del representante legal y copia oficial de identificación de éste, si se trata de persona moral.

Cuando la solicitud se refiera al pago diferido de las cuotas del Seguro de Retiro, Cesantía en Edad Avan-zada y Vejez, se deberá señalar las fechas en que se realizarán los enteros correspondientes (esto es porque según lo comentamos sólo se podrá auto-rizar plazo para el pago diferido por periodos com-pletos adeudados); en tratándose de las cuotas de los demás seguros se deberá señalar la fecha en que se realice el pago. En ambos casos, se garantizará el interés fiscal en los términos del Código Fiscal de la Federación. Tratándose de la solicitud de pago en parcialidades mensuales, ésta deberá presentarse, dentro de los diez días hábiles siguientes a aquél en que efectuó el pago de la primera parcialidad, ane-xando el comprobante en el que conste el pago de la misma y garantizar el interés fiscal en términos de dicho Código. Para efectos del cálculo de las parcia-lidades, se estará a lo previsto en el Código Fiscal de la Federación. No obstante lo expuesto, más adelan-te veremos un Acuerdo que faculta a dejar de garan-tizar el interés fiscal.

Tratándose de la solicitud de pago en parcialidades mensuales, ésta deberá presentarse, dentro de los diez días hábiles siguientes a aquél en que efectuó el pago de la primera parcialidad, anexando el com-probante en el que conste el pago de la misma y ga-rantizar el interés fiscal en términos del Código. Para efectos del cálculo de las parcialidades, se estará a lo previsto en el Código Fiscal de la Federación. No obstante lo expuesto, más adelante veremos un

19 | NOTAS FISCALES

PAGOS A PLAZOS DE CUOTAS, CAPITALES CONSTITUTIVOS, ACTUALIZACIÓN, RECARGOS Y MULTAS ADEUDADOS AL IMSS

JUNIO 2019

Acuerdo que faculta a dejar de garantizar el interés fiscal.

Se tendrá por autorizado el pago diferido o en parcia-lidades, si el IMSS no notifica al patrón la resolución respectiva, dentro del plazo de veinte días hábiles contados a partir de la presentación de la solicitud.

El Consejo Técnico del IMSS emitirá anualmente las reglas de carácter general para que se realicen los pagos de las cuotas a cargo de los patrones del campo, respecto de los trabajadores eventuales del campo a su servicio, sin modificar los plazos esta-blecidos en la Ley y tomando en cuenta la existencia de ciclos estacionales en el flujo de recursos de las ramas de la producción agrícola que corresponda. Para tal efecto, el IMSS solicitará la opinión de la Se-cretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación.

Solicitud de autorización especial

Aunado a lo anterior, el artículo 134 del RACERFI se-ñala que se requerirá autorización previa del Institu-to para el pago en parcialidades o diferido en el caso de los patrones siguientes:

I. Las sociedades controladoras y controladas, a que se refiere la Ley del Impuesto sobre la Renta. En realidad la Ley debiera referirse a sociedades inte-gradoras e integradas, pues el régimen de consoli-dación fiscal fue sustituido en la Ley del Impuesto Sobre la Renta por un régimen de integración fis-cal;

II. Las instituciones o entidades reguladas en las Leyes de Instituciones de Crédito, General de Ins-tituciones y Sociedades Mutualistas de Seguros, Federal de Instituciones de Fianzas, de los Siste-mas de Ahorro para el Retiro, General de Organi-zaciones y Actividades Auxiliares del Crédito, del Mercado de Valores y de Sociedades de Inversión;

III. Los organismos descentralizados y las empresas de participación estatal mayoritaria;

IV. Los patrones que tengan un número de trabaja-dores superior a trescientos, y

V. En tratándose de créditos fiscales determinados en ejercicio de las facultades de comprobación del Instituto.

En estos casos, a la solicitud que refiere el artículo 133 referido en la página 18, se anexará además un informe acerca del flujo de efectivo en caja y ban-cos, correspondiente a los dos meses anteriores al mes en que se presente la solicitud y un informe de liquidez, proyectado por un periodo igual al número de parcialidades que se solicite.

En su caso, el Instituto podrá solicitar documenta-ción complementaria para la autorización de la so-licitud.

Casos en los que la solicitud o autorización del pago a plazos no surtirá efectos

El artículo 138 del RACERFI, señala para los efectos de los artículos 40 C y 40 D de la Ley del Seguro So-cial antes referidos, que quedará sin efecto la solici-tud o autorización para el pago diferido o en parcia-lidades cuando:

I. Desaparezca o resulte insuficiente la garantía del interés fiscal otorgada, sin que el patrón presente nueva garantía o amplíe la que resulte insuficiente; No obstante lo expuesto, más adelante veremos un Acuerdo que faculta a dejar de garantizar el in-terés fiscal

II. El patrón sea declarado sujeto a concurso mer-cantil o esté en proceso de liquidación;

III. El patrón deje de pagar tres parcialidades;

IV. El patrón omita el pago de las cuotas obrero pa-tronales que se generen dentro de los tres meses siguientes a la presentación de su solicitud, y

V. El patrón, tratándose de pago diferido, no lo reali-ce en la fecha señalada.

En los supuestos de las fracciones anteriores, el IMSS requerirá y hará exigible el saldo insoluto, me-diante el procedimiento administrativo de ejecución o en su caso, procederá a hacer efectiva la garantía del interés fiscal.

En el caso de la fracción II, se señala que el IMSS hará valer el derecho de preferencia, en términos del

20 NOTAS FISCALES |

PAGOS A PLAZOS DE CUOTAS, CAPITALES CONSTITUTIVOS, ACTUALIZACIÓN, RECARGOS Y MULTAS ADEUDADOS AL IMSS

JUNIO 2019

artículo 288 de la Ley del Seguro Social, ante el con-ciliador o juez de la causa, esto, porque el referido artículo señala que en los casos de concurso u otros procedimientos, en los que se discuta la prelación de créditos, los del IMSS serán preferentes a cualquier otro.

El subsecuente artículo 139 señala que el IMSS po-drá autorizar por una sola vez la rehabilitación de una solicitud o autorización concedida que haya sido incumplida, siempre y cuando el patrón pague en una exhibición, en un periodo máximo de cinco días hábiles contados a partir de la fecha en que se le dé a conocer la autorización respectiva, el total del monto correspondiente a las mensualidades no cubiertas en su oportunidad, así como los recargos que se hubieran generado por la mora en el pago de dichas mensualidades; asimismo, el patrón deberá cubrir en dicho plazo las cuotas vencidas y sus ac-cesorios legales, de periodos posteriores a los con-tenidos en la solicitud o autorización.

Requisitos para que los créditos impugnados gocen del pago diferido o en parcialidades

El artículo 142 del RACERFI señala que tratándose de créditos impugnados, el patrón o sujeto obligado, deberá desistirse del medio de defensa interpuesto y presentar copia del acuerdo que recaiga al escrito de desistimiento, a más tardar dentro de los quince días hábiles posteriores a la fecha de la autorización a que se refiere el artículo 135 de dicho Reglamento; si el patrón no requiere de autorización previa, dicho plazo se computará a partir del día siguiente de la fecha de presentación de la solicitud señalada en el artículo 133 del mismo.

En caso de no presentar el acuerdo de referencia, quedará sin efecto la solicitud o autorización otor-gada.

El citado artículo 135 señala que tratándose de aquellos patrones que requieren de autorización previa para el pago diferido o en parcialidades (ver en la página anterior lo que dispone el artículo 134), el IMSS en un plazo máximo de cuarenta y cinco días hábiles notificará al patrón o su representante legal, la resolución que haya recaído a su petición.

Notificada la autorización de la solicitud por el IMSS, el patrón dispone de diez días hábiles, para consti-tuir la garantía del interés fiscal en términos del Có-digo Fiscal de la Federación.

El artículo 143 del RACERFI señala que el IMSS sus-penderá el procedimiento administrativo de ejecu-ción, una vez realizado el entero de la primera par-cialidad y que se haya garantizado el interés fiscal. No obstante lo expuesto, más adelante veremos un Acuerdo que faculta a dejar de garantizar el interés fiscal.

Solicitud que se considerará no presentada

El artículo 136 del RACERFI señala que se conside-rará como no presentada la solicitud de pago diferi-do o en parcialidades, cuando el patrón no anexe al formato autorizado por el Instituto, los documentos que señalan los artículos 133 y, en su caso, el 134, antes referidos, o no entregue en el plazo que le sea concedido, la documentación requerida por el IMSS.

No se dará trámite a una solicitud de pago diferido o en parcialidades, cuando el patrón no continúe el trámite de autorización o haya incumplido una ante-rior, en un periodo de seis meses previos a la fecha de presentación de la solicitud.

No procede recurso alguno en caso de que el Insti-tuto niegue el pago diferido o en parcialidades.

En los casos en que el patrón solicite la suspensión del procedimiento administrativo de ejecución, de-berá en forma inmediata garantizar el interés fiscal.

Las parcialidades se determinan en UDIS

El artículo 137 del RACERFI, precisa que el patrón de-berá pagar mensualmente, las parcialidades calcu-ladas en unidades de inversión, de conformidad con lo que establece el Código, en función al número de parcialidades solicitadas.

Los patrones para el pago en parcialidades, deberán calcular la segunda y siguientes parcialidades, to-mando en consideración el saldo expresado en uni-dades de inversión. El saldo que se utilizará para el cálculo de las parcialidades, será el resultado de res-tar la primera parcialidad al saldo del adeudo inicial.

21 | NOTAS FISCALES

PAGOS A PLAZOS DE CUOTAS, CAPITALES CONSTITUTIVOS, ACTUALIZACIÓN, RECARGOS Y MULTAS ADEUDADOS AL IMSS

JUNIO 2019

En todos los casos, en tratándose de solicitudes de pago diferido, éste se calculará en unidades de in-versión de acuerdo a la fecha de pago comprome-tida, de conformidad con lo que establece el Código Fiscal de la Federación.

Autorización para dejar de pagar cuotas en los plazos de ley y hacerlo en parcialidades

El artículo 40-E de la Ley del Seguro Social precisa que el Consejo Técnico del IMSS por el voto de al me-nos las tres cuartas partes de sus integrantes podrá autorizar, de manera excepcional y previa solicitud del patrón, el pago a plazos o diferido de las cuotas a su cargo, que se generen hasta por los seis periodos posteriores a la fecha de su solicitud, cuando cum-pla con los siguientes requisitos:

I. No tener adeudos en los dos últimos ejercicios an-teriores a la fecha de solicitud;

II. Que no se le hayan determinado y notificado di-ferencias en el pago de cuotas dentro de los dos ejercicios anteriores, o bien que éstas hayan sido aclaradas o, en su caso, pagadas;

III. Cubrir por lo menos el diez por ciento de la emi-sión del período respectivo solicitado;

IV. Que el plazo solicitado para el pago no exceda de doce meses, a partir del último periodo a que se refiera la solicitud correspondiente.

El porcentaje excedente del señalado en la fracción anterior deberá estar pagado al término del plazo indicado en la solicitud;

V. Demostrar a satisfacción del IMSS las razones económicas excepcionales por las cuales no pue-de cumplir con sus obligaciones, y

VI. Garantizar el interés fiscal en términos del Código Fiscal de la Federación.

Durante el período de prórroga autorizado para el pago, no se cobrarán recargos, únicamente se cau-sarán la actualización y los gastos de financiamiento, en los términos del Código Fiscal de la Federación.

Un patrón no podrá beneficiarse de este tipo de au-torizaciones en el año siguiente a aquél en que haya recibido una de ellas, contado a partir del último pe-riodo del plazo de pago otorgado.

Todas las resoluciones en beneficio de los patrones que se emitan con fundamento en lo antes dispues-to, serán hechas del conocimiento general a través de los medios con que el IMSS cuente para difundir los temas que considere de interés general.

Lo antes dispuesto solo será aplicable a las cuotas a cargo del patrón. Las cuotas que correspondan al seguro de retiro, cesantía en edad avanzada y vejez, así como las retenidas a sus trabajadores, deberán ser cubiertas en los términos y condiciones que la Ley del Seguro Social establece.

Plazo para presentar la solicitud del pago diferido o en parcialidades

El artículo 144 del RACERI señala para efectos del artículo 40 E antes referido que, la solicitud de pago a plazos o diferido deberá presentarse en la unidad administrativa del IMSS o que controle el registro pa-tronal del interesado, dentro de los diez días hábiles siguientes a aquél en que se efectúe el pago del diez por ciento del monto de las cuotas del periodo res-pectivo solicitado, en los formatos autorizados por el IMSS, con la documentación que se señala en los artículos 133 y 134 del RACERFI (ver páginas 18 y 19).

El IMSS en un plazo máximo de sesenta días hábiles, contados a partir de la fecha de presentación de la solicitud, notificará al patrón o a su representante legal, la resolución que haya recaído a su petición.

La constitución de la garantía del interés fiscal, se hará en los términos que establece el Código Fiscal de la Federación. No obstante lo expuesto, más ade-lante veremos un Acuerdo que faculta a dejar de ga-rantizar el interés fiscal

Convenio de pago en parcialidades por quienes realizan actividades de autoconstrucción

El artículo 15-B de la Ley del Seguro Social señala que las personas que no se encuentren en el su-puesto establecido en el penúltimo párrafo del artí-culo 15 de la Ley del Seguro Social*, que realicen en su casa habitación ampliaciones, remodelaciones, o bien, la construcción de su propia casa habitación y aquéllas que de manera esporádica realicen amplia-

22 NOTAS FISCALES |

PAGOS A PLAZOS DE CUOTAS, CAPITALES CONSTITUTIVOS, ACTUALIZACIÓN, RECARGOS Y MULTAS ADEUDADOS AL IMSS

JUNIO 2019

ciones o remodelaciones de cualquier tipo de obra, podrán celebrar convenio de pago en parcialidades de las cuotas obrero patronales que resulten a su cargo, desde el momento en que den de alta a los trabajadores que se encarguen de las mismas, indi-vidualizando la cuenta del trabajador.

* Casos de construcción, ampliación o reparación de inmuebles, cuando los trabajos se realicen en for-ma personal por el propietario, o bien, obras reali-zadas por cooperación comunitaria, debiéndose comprobar el hecho, en los términos del reglamen-to respectivo. Se entiende que en estos casos no hay trabajadores al servicio del propietario.

El artículo 145 del RACERFI señala que para la cele-bración del convenio a que se refiere el artículo 15 B antes citado, se procederá de la manera siguiente:

I. En lo referente a la construcción, ampliación o remodelación de casa habitación, la superficie a construir se multiplicará por el número de veces el salario mínimo vigente de la región que correspon-da, conforme a los índices que al efecto publique el Instituto, cuyo resultado será el importe de las cuotas obrero patronales a cubrir;

II. Respecto a la remodelación o ampliación a cual-quier tipo de obra diferente de casa habitación que se realice en forma esporádica, se obtendrá el im-porte estimado de mano de obra multiplicando la superficie a construir por el costo de mano de obra por metro cuadrado según corresponda, conforme a las tablas que al efecto publique el IMSS;

III. Al importe estimado por mano de obra, conforme a la fracción anterior, se le aplicarán las primas que correspondan a los Seguros de Riesgos de Trabajo, Enfermedades y Maternidad, Invalidez y Vida, así como Guarderías y Prestaciones Sociales, obte-niéndose el importe de las cuotas obrero patrona-les a cubrir, y

IV. El monto de cuotas, determinado con la aplica-ción de las fracciones anteriores, se dividirá entre el número de meses estimados de ejecución de la obra. El Instituto emitirá las cédulas de liquidación correspondientes y las notificará al patrón o sujeto obligado, quien las deberá pagar en los plazos que establece la Ley del Seguro Social y el RACERFI.

Obligaciones ante el IMSS por quienes optan por convenir anticipadamente el pago de las cuotas por la construcción de obra