Plan Estrategico 2009 - 2013

22

GIP – DPTO. PLANEAMIENTO Banco de Materiales S.A.C BANMAT SAC PLAN ESTRATÉGICO 2009 – 2013

-

Upload

christian-joaquin-pachas-miranda -

Category

Documents

-

view

46 -

download

0

Transcript of Plan Estrategico 2009 - 2013

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 1/22

Banco de Materiales S.A.CBANMAT SAC

PLAN ESTRATÉGICO

2009 – 2013

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 2/22

BANCO DE MATERIALES

Plan Estratégico 2009-2013

1. Rol de la Empresa2. Misión

3. Visión

4. Diagnóstico General:

- Análisis del macroambiente

- Análisis del microambiente

5. Objetivos Estratégicos 2009 – 2013

6. Estrategias

7. Objetivos específicos

8. Indicadores de Desempeño y Metas9. Mapa Estratégico

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 3/22

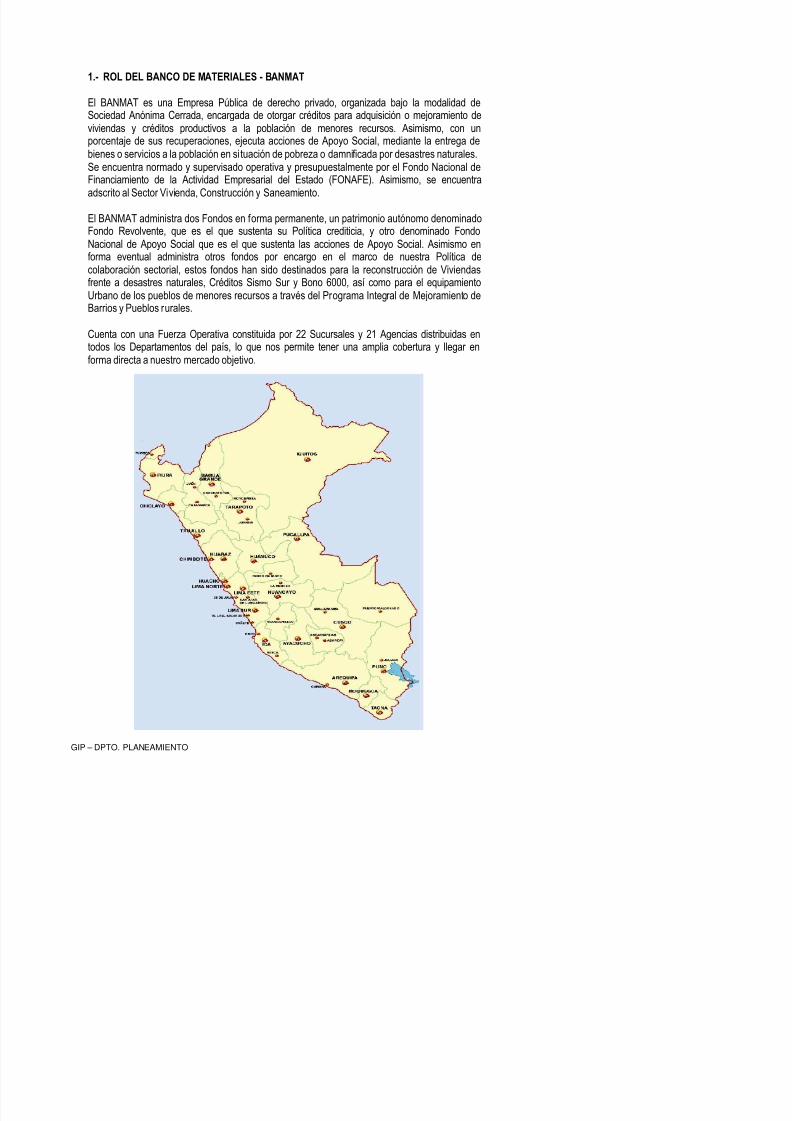

1.- ROL DEL BANCO DE MATERIALES - BANMAT

El BANMAT es una Empresa Pública de derecho privado, organizada bajo la modalidad deSociedad Anónima Cerrada, encargada de otorgar créditos para adquisición o mejoramiento deviviendas y créditos productivos a la población de menores recursos. Asimismo, con unporcentaje de sus recuperaciones, ejecuta acciones de Apoyo Social, mediante la entrega debienes o servicios a la población en si tuación de pobreza o damnificada por desastres naturales. Se encuentra normado y supervisado operativa y presupuestalmente por el Fondo Nacional deFinanciamiento de la Actividad Empresarial del Estado (FONAFE). Asimismo, se encuentra

adscrito al Sector Vivienda, Construcción y Saneamiento.

El BANMAT administra dos Fondos en forma permanente, un patrimonio autónomo denominadoFondo Revolvente, que es el que sustenta su Política crediticia, y otro denominado FondoNacional de Apoyo Social que es el que sustenta las acciones de Apoyo Social. Asimismo enforma eventual administra otros fondos por encargo en el marco de nuestra Política decolaboración sectorial, estos fondos han sido destinados para la reconstrucción de Viviendasfrente a desastres naturales, Créditos Sismo Sur y Bono 6000, así como para el equipamiento

Urbano de los pueblos de menores recursos a través del Programa Integral de Mejoramiento deBarrios y Pueblos rurales.

Cuenta con una Fuerza Operativa constituida por 22 Sucursales y 21 Agencias distribuidas entodos los Departamentos del país, lo que nos permite tener una amplia cobertura y llegar enforma directa a nuestro mercado objetivo.

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 4/22

Breve reseña histórica.-

El Banco de Materiales fue creado mediante Ley Nº 23220 de fecha 28 de Setiembre de 1980con la finalidad de colaborar en la solución del problema habitacional procurando la edificación ymejoramiento de vivienda básica mínima, mediante sistemas de apoyo y servicios para laprovisión de materiales de construcción.

Mediante Decreto de Urgencia Nº 109-06 publicado el 17 de Diciembre de 1996 se facultó alBanco de Materiales – BANMAT para que adicionalmente a las funciones determinadas en la

Ley Nº 23220, realice las acciones necesarias para la reconstrucción y construcción deviviendas en las zonas afectadas por sismo.

Mediante Ley Nº 26903, de fecha 18 de diciembre de 1997, se redefinieron los objetivos yámbito de competencia del Banco de Materiales, en los términos siguientes: “Colaborar en lasolución del problema de vivienda de los centros poblados realizando actividades de promoción,ejecución y financiamiento de la edificación y mejoramiento de la vivienda básica mínima, de las

habilitaciones urbanas, de la infraestructura urbana, de la infraestructura productiva y deservicios, así como del equipamiento de la microempresa”.

Posteriormente, a través de la Ley 26963, publicada el 03 de junio de 1998, se definió al Bancode Materiales como una Empresa de Servicios, con la finalidad de “Colaborar al desarrollointegral de la comunidad urbana y rural, realizando actividades de promoción, ejecución y/oaprovisionamiento de recursos, bienes y servicios para la edificación de la vivienda básicamínima, de las habilitaciones urbanas, de la infraestructura urbana y rural, de la infraestructura

productiva y de servicios, así como el equipamiento de la microempresa de todos los sectoresproductivos”. Al respecto, se implementaron diversos Programas Productivos, tales como:Hospedaje Turístico, Comedores Populares, Microempresa, Mercados, Destugurización,Préstamos Productivos (Moto taxi y Trici taxi).

Mediante Ley Nº 26969 del 24.08.1998, complementado por Ley Nº 27044 de fecha 28 dediciembre de 1998 y concordadas con el D.S. Nº 041-99 de fecha 26 de marzo de 1999; sedispuso la transferencia a favor del BANMAT de la titularidad de las carteras de recuperacionesy de las unidades inmobiliarias pendientes de adjudicación del entonces Fondo Nacional deVivienda (FONAVI), que había entrado en proceso de liquidación, quedando el BANMAT a cargode los procesos de reestructuración de los saldos de préstamos, liquidaciones y adjudicacionesque correspondiesen.

Mediante Ley N° 27205 del 26 11 1999 se autorizó al BANMAT destinar hasta el 10% de las

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 5/22

Mediante Acuerdo de Directorio del BANMAT N° 051-09-03 tomado en Sesión realizada el 15de Abril del 2003, se redefinieron los Programas del BANMAT, acordándose la desactivación delos Programas productivos: Moto taxis y Trici taxis, Comedores Populares, MicroempresaFamiliar y Hospedaje turístico, quedando activos únicamente los referidos a la construcción omejoramiento de viviendas y Mi Mercado.

Mediante Ley N° 28275 – Ley Complementaria de Contingencia y de Reestructuración por préstamos otorgados por el BANMAT, de fecha 09 de Julio del 2004, Art 5°, autorizó alBANMAT para que regularice la propiedad de las personas que a la fecha de promulgación de lapresente Ley, ocupan los inmuebles transferidos en virtud de la Ley Nº 26969 y su

complementaria Ley N° 27044 que corresponde a la Cartera ENACE/COLFONAVI y delDecreto Supremo N° 016-03-VIVIENDA, así como cualquier otra titularidad que corresponda acualquier cartera de crédito en la cual el BANMAT es o será acreedor o administrador de lamisma siempre y cuando cumpla con las condiciones establecidas por el BANMAT S.A.C para elotorgamiento del crédito para la adquisición de la vivienda.

Mediante Decreto Supremo N° 004-2004-VIVIENDA, se creó el Programa de MejoramientoIntegral de Barrios – Mi Barrio, en el que se dispuso la participación del BANMAT S.AC, como

encargado de la ejecución del Programa Mi Barrio. Dicho Programa se encuentra orientado a lamejora del entorno habitacional de los Asentamientos Urbano marginales, tanto eninfraestructura física como instalación de servicios de agua y alcantarillado, energía eléctrica,construcción de pistas y veredas, servicios comunales y áreas verdes, además de la intervenciónsocial y ambiental.

Mediante Decreto Supremo Nº 017-2007-VIVIENDA de fecha 07 de Mayo 2007, se declaró la

extinción, entre otros, del Programa de Mejoramiento Integral de Barrios denominado “Mi Barrio”,creándose a cambio el “Programa Integral de Mejoramiento de Barrios y Pueblos”.

Mediante Ley Nº 29231 – Ley de Saneamiento Financiero de loa Prestatarios del Banco deMateriales del 08 de Marzo del 2009, en su Art. 2° se autoriza al BANMAT a cubrir lascontingencias de los créditos otorgados y el desgravamen a que hubiera lugar, cancelándose eltotal del crédito pendiente en caso de extrema pobreza, discapacidad física y/o mental,enfermedades terminales, tercera edad y cuando la vivienda y/o los bienes materia del préstamo

hubiesen sido afectados en forma total como consecuencia de fenómenos naturales.

Mediante Decreto Supremo Nº 008-2009-VIVIENDA publicado el 10 de Abril del 2009, se declaróde interés prioritario la ejecución de programas de vivienda en el área rural para atender el déficitcuantitativo y cualitativo de viviendas existentes en el país. A tal efecto, se dispuso elotorgamiento de Bonos Familiares Habitacionales en el área rural para construcción en Sitio

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 6/22

2. MISIÓN Facilitar y promover el acceso a la vivienda a los sectores de bajos recursos que habitan enzonas urbano marginales y áreas rurales, a través del otorgamiento de créditos para viviendabásica mínima mejorando sus condiciones de habitabilidad, con recursos propios, subsidiosprovenientes del Estado o de terceros, así como préstamos para proyectos productivos.Asimismo, con el producto de sus recuperaciones, ejecuta acciones de Apoyo Social en casosde emergencia por desastres naturales o razones de pobreza extrema.

3. VISIÓN

Ser reconocida como Empresa eficiente en el otorgamiento de créditos para vivienda oproductivos, a la población de menores recursos así como en Apoyo social, que permitanmejorar sus condiciones de vida.

4. DIAGNÓSTICO GENERAL

4.1 ANÁLISIS DEL MACROAMBIENTE

Aspecto Económico.-El Marco Macroeconómico Multianual (MMM) 2010-20121, proyectan lossiguientes Indicadores:

ANÁLISIS DEL ENTORNO GENERALIndicadores 2009 2010 2011 2012

Población (millones de habitantes) 28,5 28,8 29,1 29,4 *

Producto Bruto Interno (variación % real) 2,5 4,0 5,2 5,6

Tipo de cambio Prom. 3,22 3,27 3,31 3,37

Inflación Promedio (variación %) 3,9 3,0 2,5 2,2

Demanda Interna (variación % real) 2,1 3,5 5,3 5,4

PBI Construcción (variación % real) 7,9 7,9 7,9 8,0

Fuente: Marco Macroeconómico Multianual 2010 - 2012- MEF * Proyección Estimada.

Los factores determinantes de la actual crisis económica y financiera internacional son denaturaleza estructural. Se prevé que el impacto de la crisis económica y financiera mundialen las economías de América Latina y el Caribe se canalizará por cinco vías: 1) contagiofinanciero y endeudamiento externo 2) inversión extranjera directa 3) demanda externa 4)

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 7/22

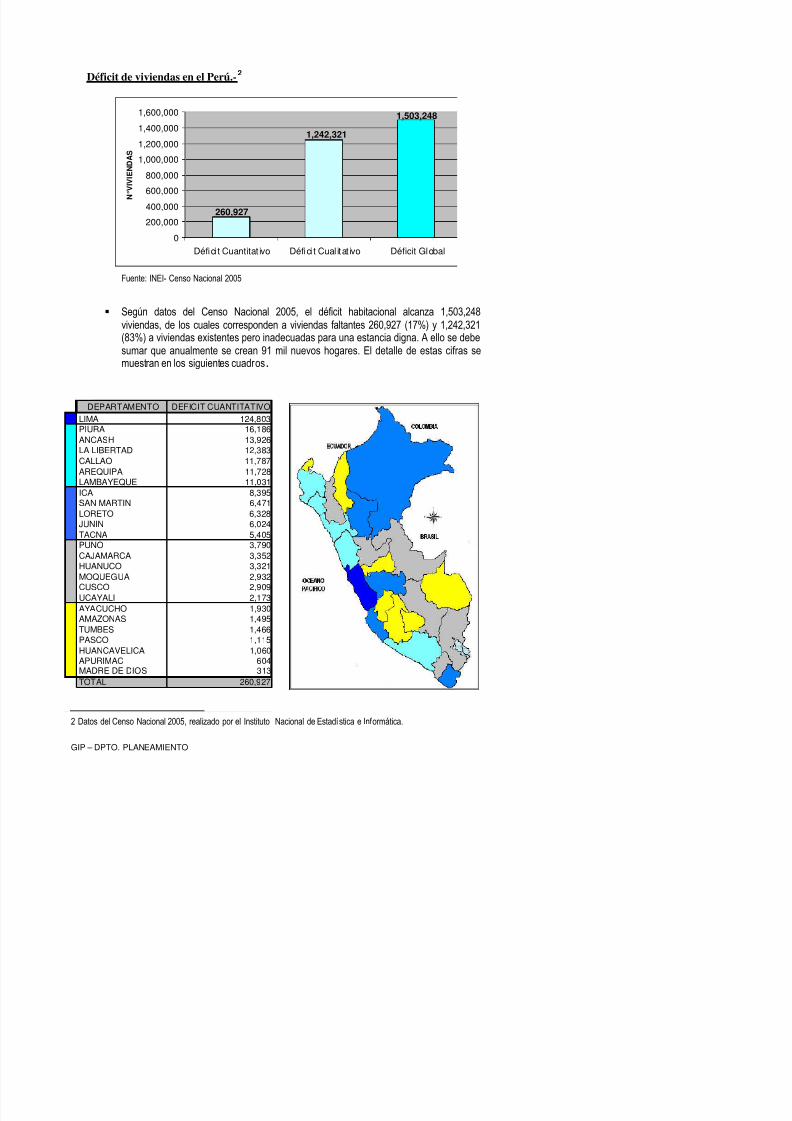

Déficit de viviendas en el Perú.-2

Fuente: INEI- Censo Nacional 2005

Según datos del Censo Nacional 2005, el déficit habitacional alcanza 1,503,248viviendas, de los cuales corresponden a viviendas faltantes 260,927 (17%) y 1,242,321(83%) a viviendas existentes pero inadecuadas para una estancia digna. A ello se debesumar que anualmente se crean 91 mil nuevos hogares. El detalle de estas cifras semuestran en los siguientes cuadros.

260,927

1,242,321

1,503,248

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

Défici t Cuantitativo Défici t Cual itativo Déficit Global

N

° V I V I E N D A S

DEPARTAMENTO DEFICIT CUANTITATIVO

LIMA 124,803PIURA 16,186

ANCASH 13,926

LA LIBERTAD 12,383

CALLAO 11,787

AREQUIPA 11,728

LAMBAYEQUE 11,031

ICA 8,395SAN MARTIN 6,471

LORETO 6,328

JUNIN 6,024

TACNA 5,405PUNO 3,790

CAJAMARCA 3 352

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 8/22

De acuerdo al Censo de población y vivienda 2007-INEI, el Perú cuenta con una poblaciónde 28, 220,764 habitantes. El 75.9% de la población radica en áreas de residencia urbana,mientras que el 24.1% radica en áreas rurales. La PEA ocupada según actividad económicaestá conformada por el 24.9% en el sector primario, el 31.6% en el sector secundario y el

43.4% en el sector terciario.En el censo Nacional del 2007, censaron a 7’566,142 viviendas, de los cuales el 85.6% eranvivienda independientes y el 5% en departamentos de edificio. El 15.3% son viviendasalquiladas.

Niveles de Pobreza en el Perú.-De acuerdo a resultados oficiales del INEI, durante el período 2003-2007 la pobreza total anivel nacional se redujo de 52,0% a 39,3%, logrando una reducción de 13 puntosporcentuales en un quinquenio. Según áreas de residencia, también se observa esta mismatendencia, ya que en el área rural ha disminuido de 73,6% en el 2003 a 64,6% en el 2007,nivel aún alto. La pobreza extrema nacional, para el mismo período, se redujo de 20,7% a13,7%, mientras que en el área rural la reducción fue de 42,7% a 32,9%. La pobreza por regiones geográficas también ha seguido un patrón decreciente. De esta manera, los niveles

DEFICIT CUALITATIVO

LIMA 198,067

CAJAMARCA 101,618

PIURA 91,166

CUSCO 80,921

PUNO 75,337

HUANUCO 65,417

LORETO 64,781

LA LIBERTAD 59,144

JUNIN 57,177

AREQUIPA 53,787

AYACUCHO 49,428

SAN MARTIN 46,771

LAMBAYEQUE 42,680

ANCASH 41,123

HUANCAVELICA 34,173

UCAYALI 31,148

APURIMAC 30,473

AMAZONAS 26,218

ICA 21,612

PASCO 20,538

CALLAO 16,419

TACNA 10,221

MOQUEGUA 8,822

TUMBES 8,171

MADRE DE DIOS 7,109

TOTAL 1,242,321

DEPARTAMENTO

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 9/22

Sector Construcción.-Durante los años 2007 y 2008, los despachos locales de cemento crecieron 5,7% en Enero,como resultado de la demanda del sector privado y público para la ejecución de diversas

obras de infraestructura, edificación de centros comerciales y viviendas. Cabe señalar que lavariación acumulada del año 2008 registró una tasa de 14,8%.

La actividad en el Sector Construcción, en el último mes de 2008 se expandió en 10.33%,cifra similar al mostrado en el mes de noviembre (10.21%). Este crecimiento es sustentadoprincipalmente en la expansión del consumo interno de cemento en 10.25% y en el gasto enla ejecución del avance físico de obras que se incrementó en 13.24%. Destaca laconstrucción de centros comerciales y condominios residenciales para viviendas.

En el año 2009, el panorama del Sector Construcción, se presenta moderado, debido aldecrecimiento de los despachos de cemento en Abril. Sin embargo, el empleo en el sector tiene una importante expansión.

2009

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 10/22

ANÁLISIS DEL MACROAMBIENTE

Factores exógenos que condicionan el desempeño del BANMAT:

OPORTUNIDADES• Elevado déficit de vivienda cualitativo y cuantitativo a nivel Nacional, lo que constituye un

gran mercado potencial para el BANMAT.• Favorable situación económica del país que le permite mantener márgenes de desarrollo a

pesar de la crisis económica mundial. Asimismo, permite que los posesionarios de

inmuebles transferidos al BANMAT regularicen su situación mediante el pago de las cuotaspactadas.• Políticas anticrisis del Estado que promueven el gasto fiscal y la inversión pública,

sobretodo en materia de vivienda y construcción. Asimismo, políticas orientadas a latitulación de tierras y predios, así como al saneamiento legal de las viviendas, que conviertea los posesionarios en agentes de crédito.

• Políticas de acción del Gobierno Central y del Sector Vivienda, Construcción y Saneamientoorientadas al Saneamiento Inmobiliario, en base a las cuales se pueden suscribir Convenioscon entidades afines como Cofopri, para el logro del objetivo.

• Tratados comerciales con otros países del mundo que involucran incremento de lainversión y por consiguiente, del empleo.

• Remesas que ingresan al país enviados por peruanos que residen en el extranjero, queademás de incrementar el ingreso económico de las familias, se constituyen en base parael acceso a un crédito para vivienda.

• Reconocimiento de la población de menores recursos al BANMAT, como la principal

institución que puede solucionar sus necesidades de vivienda, a través de créditos directos,así como créditos productivos, acorde a sus condiciones económicas.• Instituciones Financieras del sector privado aun muestran poco interés en programas de

vivienda de interés social y de Mercados, especialmente en el interior del país.• Expectativas de la población, especialmente de menores recursos, en los beneficios del

Bono Familiar Habitacional para conseguir una vivienda a través del Programa TechoPropio y Techo Propio Deuda Cero.

• La promulgación de la Ley Nº 29231- Ley de Saneamiento Financiero permitirá sanear lacartera del BANMAT y contar con un aporte económico importante para dinamizar la políticade Colocaciones de la Empresa.

• Demanda de solicitudes de las personas posesionarias y no posesionarias de los Inmueblestransferidos al BANMAT para obtener el Saneamiento Inmobiliario de las viviendas quehabitan, que los convertirá en agentes de crédito directo con la Empresa.

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 11/22

• Clientes prestatarios de bajos niveles de ingreso, mantienen relaciones laboralesdependientes e independientes, ésta ú ltima de mayor predominancia.

• Limitaciones para promover procesos de destugurización debido a la falta de saneamientofísico-legal de la mayoría de los inmuebles ubicados en zonas tugurizadas de Lima yProvincias.

• Persistencia de la cultura de la informalidad y de la ocupación de tierras públicas comoformas aceptadas socialmente de acceso al suelo.

4.2 ANÁLISIS DEL MICROAMBIENTEa).- Usuarios – Beneficiarios /Servicios

Son Usuarios-Beneficiarios del BANMAT S.A.C- Personas con necesidad de mejorar, ampliar, construir o comprar una vivienda básicamínima.

- Personas con necesidad de construir y/o remodelar un puesto de venta en mercado deabastos o centro comercial.

- Personas con necesidad de construir, mejorar o ampliar su vivienda básica mínima, paraser utilizada también en actividades económicas a fin de facilitar su autosostenibilidad

- Población de menores recursos que carecen de áreas recreativas para prácticas

deportivas.- Población que habita en zonas urbano marginales y rurales en precarias condiciones de

habitabilidad y no cuentan con un entorno habitacional adecuado.- Población de menores ingresos que son vulnerables a las consecuencias de desastres

naturales.

b).- La Empresa – Análisis interno

a).- En el mes de Abril 2008 se emitió una denuncia pública referida a supuestos hechosirregulares en el BANMAT, relacionados, entre otros, a una indebida repartición de utilidadesde la Empresa.A partir de ello, y en forma inmediata, la Alta Dirección del Sector Vivienda, Construcción ySaneamiento y el FONAFE, dispusieron los cambios respectivos en la Alta Dirección delBANMAT y se instalaron comisiones investigadoras provenientes de diversas entidades delEstado.

Tal situación afectó considerablemente la imagen del BANMAT a nivel Nacional,especialmente ante la población de menores recursos que constituían el público objetivo dela Empresa, lo que repercutió desfavorablemente en los niveles de Colocaciones,Recuperaciones y Morosidad.El BANMAT no obstante haber soportado esta seria crisis Institucional, viene ejecutando lasacciones necesarias para recuperar el nivel económico financiero de la Empresa y la

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 12/22

Factores endógenos que condicionan el desempeño del BANMAT:

FORTALEZAS• Presencia a nivel Nacional a través de una Sede Central en Lima y 22 Sucursales y 21

Agencias distribuidos en todos los Departamentos del país, lo que permite brindar serviciosen forma directa al público usuario de las diferentes Regiones del país.

• Fuerte arraigo y reconocimiento del BANMAT en la población más necesitada del país y querequieren de financiamiento para la construcción, adquisición o mejoramiento de viviendasbásicas mínimas.

• Trayectoria de veintinueve (29) años de experiencia atendiendo las necesidades de crédito

de vivienda y créditos productivos de los sectores de menores recursos.• Especialización en Programas de vivienda social.• Facilidades para el pago de cuotas por parte de clientes a través de Agencias del Interbank y

del Banco de la Nación, además de las Sucursales y Agencias del BANMAT, distribuidos anivel Nacional.

• Especialización en gestión de regularización y saneamiento de predios transferidos alBANMAT.

• Implementación de sistemas informáticos especialmente en las áreas estratégicas de laEmpresa.

DEBILIDADES• Delicada situación económica financiera del BANMAT reflejada en el presupuesto

Institucional, Fondo revolvente y Fondo de Apoyo Social.• Deterioro de la imagen del BANMAT ante la opinión pública por hechos ocurridos en Abril

2008 y escasa defensa corporativa Institucional.• Existencia de alto nivel de morosidad de los créditos.• Alta rotación de personal e incumplimiento de perfiles para desempeño de cargos.• Insuficiente personal especializado en todas las áreas y limitada infraestructura en algunas

Sucursales y Agencias distribuidas en el territorio Nacional.• Organización estructural del BANMAT no corresponde a las nuevas perspectivas de la

Empresa.•

Insuficiente accionar y estrategias de marketing relacional con los clientes prestatarios a finde dar a conocer los beneficios del pago puntual, creando conciencia de la cultura de pago.• Falta de financiamiento para la creación de nuevos productos del BANMAT y agilizar el

saneamiento físico legal de los inmuebles transferidos al BANMAT.

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 13/22

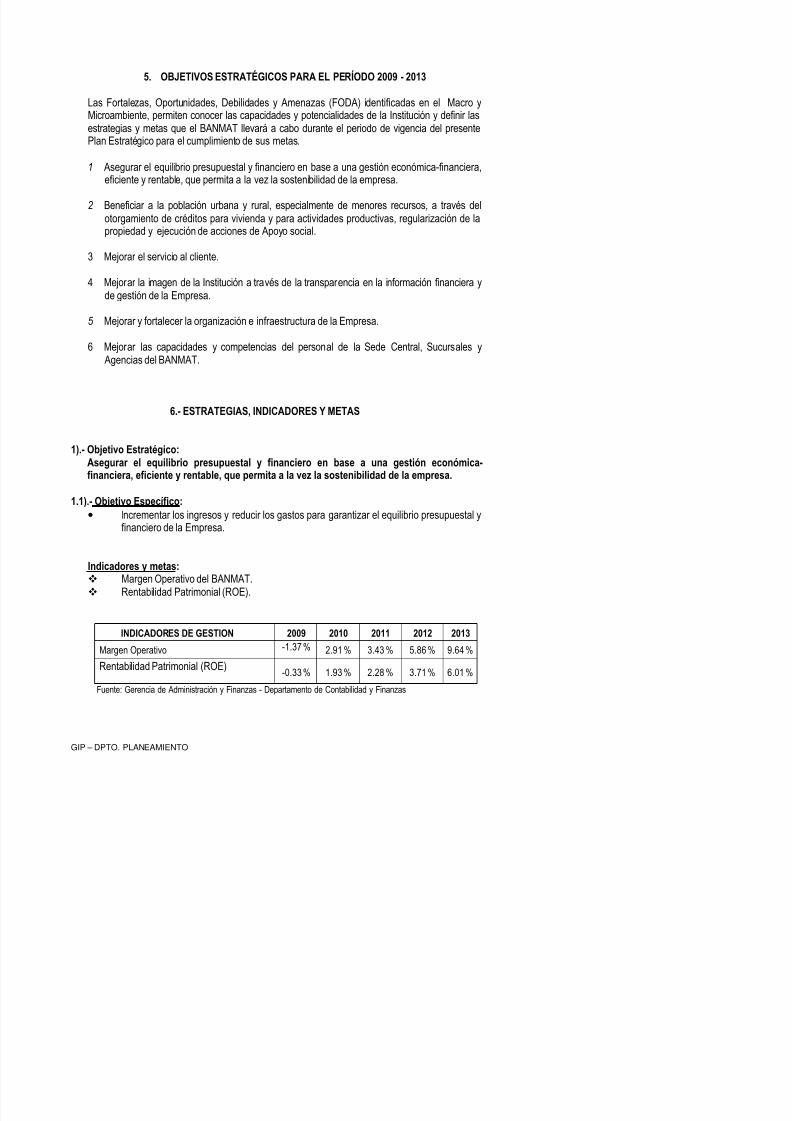

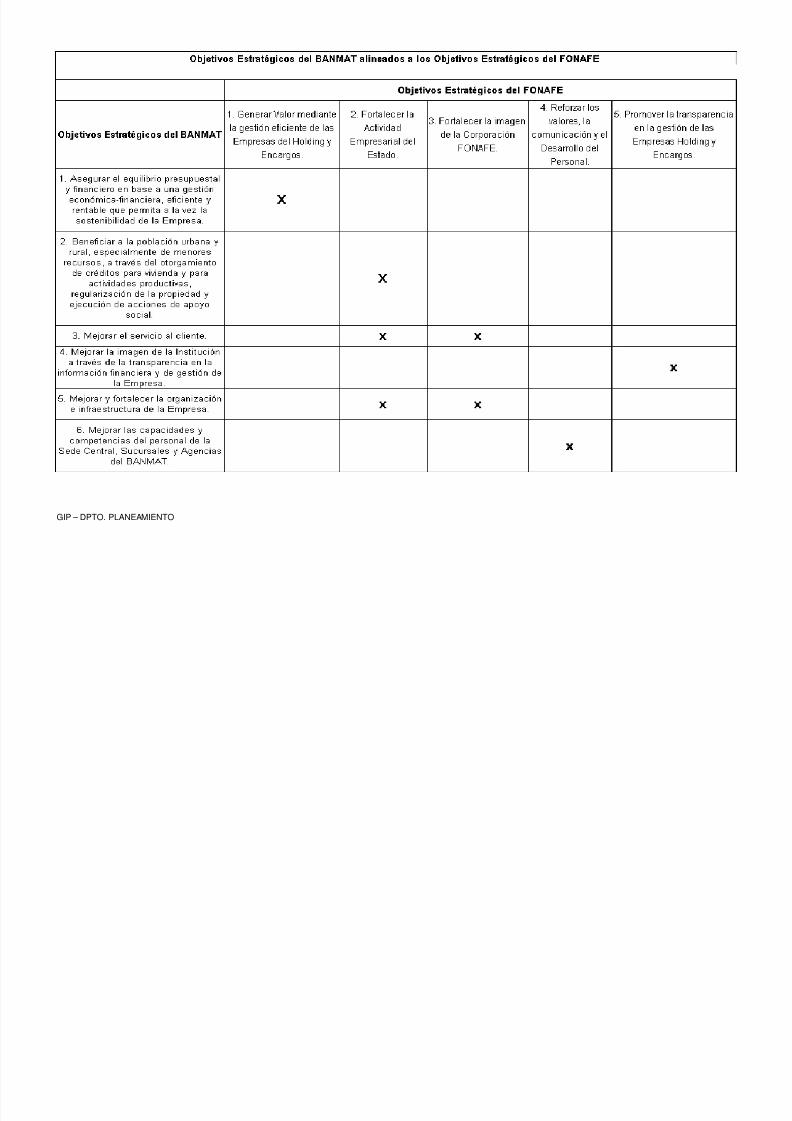

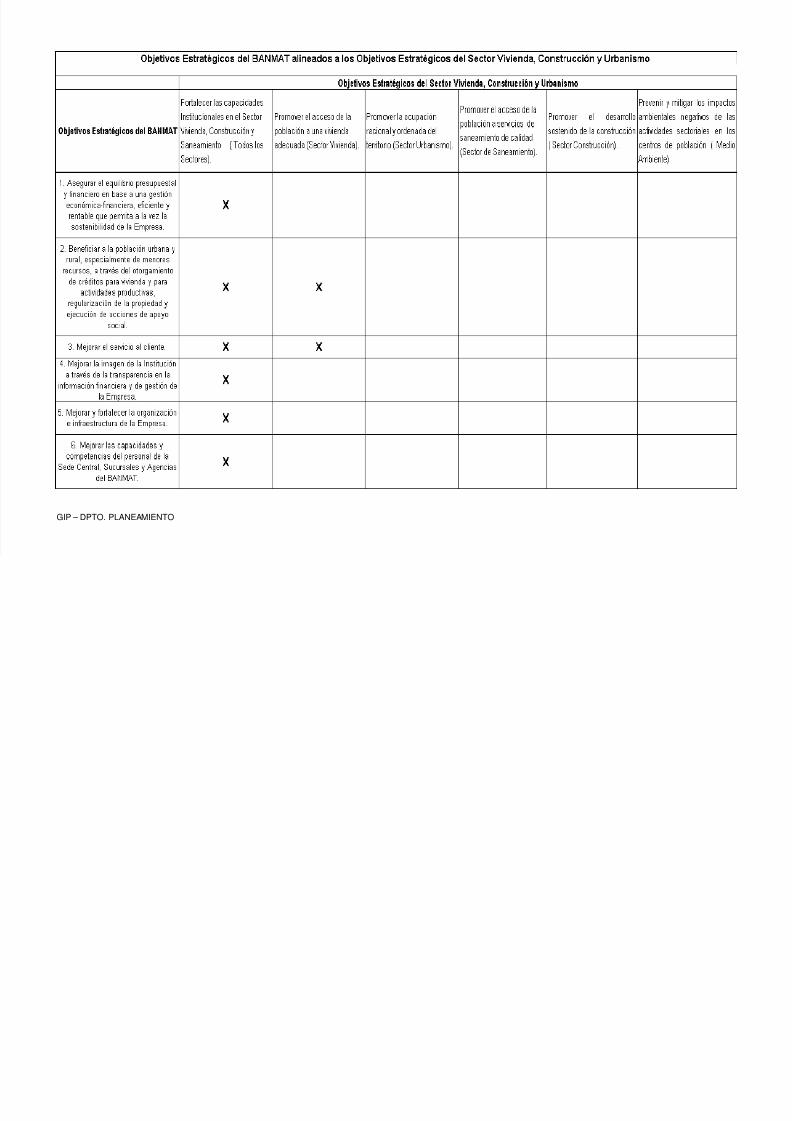

5. OBJETIVOS ESTRATÉGICOS PARA EL PERÍODO 2009 - 2013

Las Fortalezas, Oportunidades, Debilidades y Amenazas (FODA) identificadas en el Macro yMicroambiente, permiten conocer las capacidades y potencialidades de la Institución y definir lasestrategias y metas que el BANMAT llevará a cabo durante el periodo de vigencia del presentePlan Estratégico para el cumplimiento de sus metas.

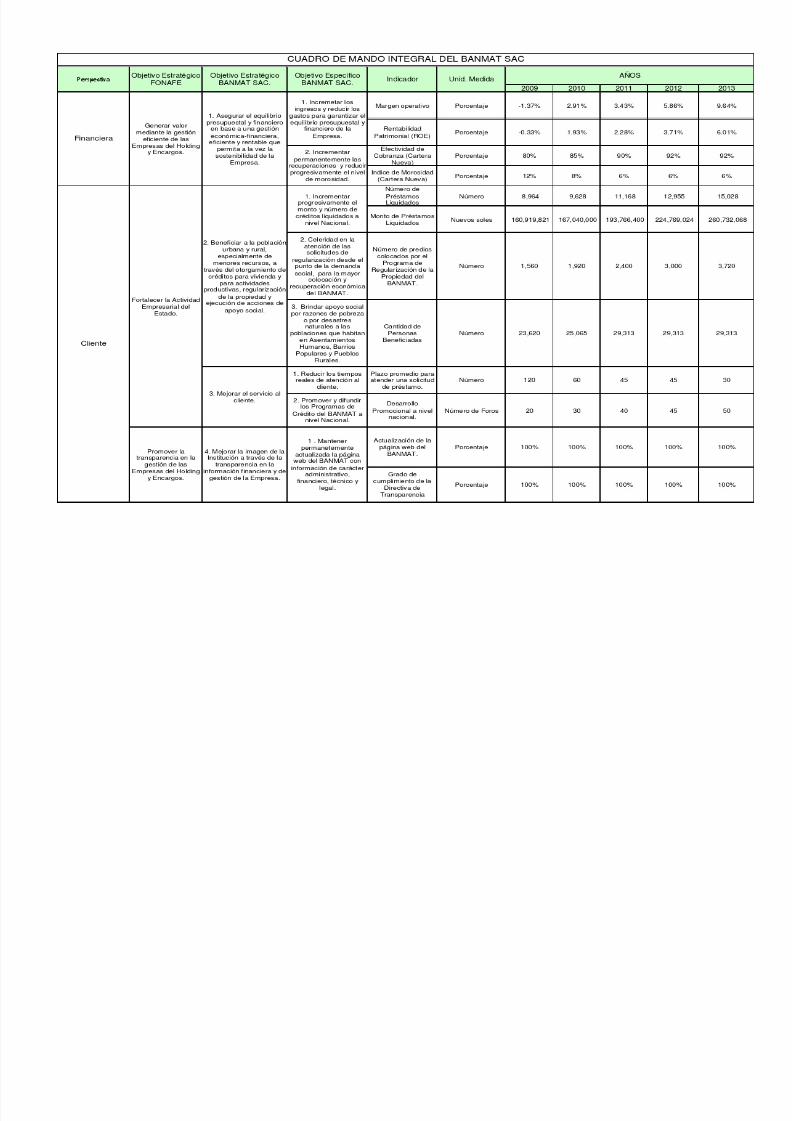

1 Asegurar el equilibrio presupuestal y financiero en base a una gestión económica-financiera,eficiente y rentable, que permita a la vez la sostenibilidad de la empresa.

2 Beneficiar a la población urbana y rural, especialmente de menores recursos, a través delotorgamiento de créditos para vivienda y para actividades productivas, regularización de lapropiedad y ejecución de acciones de Apoyo social.

3 Mejorar el servicio al cliente.

4 Mejorar la imagen de la Institución a través de la transparencia en la información financiera y

de gestión de la Empresa.

5 Mejorar y fortalecer la organización e infraestructura de la Empresa.

6 Mejorar las capacidades y competencias del personal de la Sede Central, Sucursales yAgencias del BANMAT.

6.- ESTRATEGIAS, INDICADORES Y METAS

1).- Objetivo Estratégico:Asegurar el equilibrio presupuestal y financiero en base a una gestión económica-financiera, eficiente y rentable, que permita a la vez la sostenibilidad de la empresa.

1.1).- Objetivo Específico:• Incrementar los ingresos y reducir los gastos para garantizar el equilibrio presupuestal y

financiero de la Empresa.

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 14/22

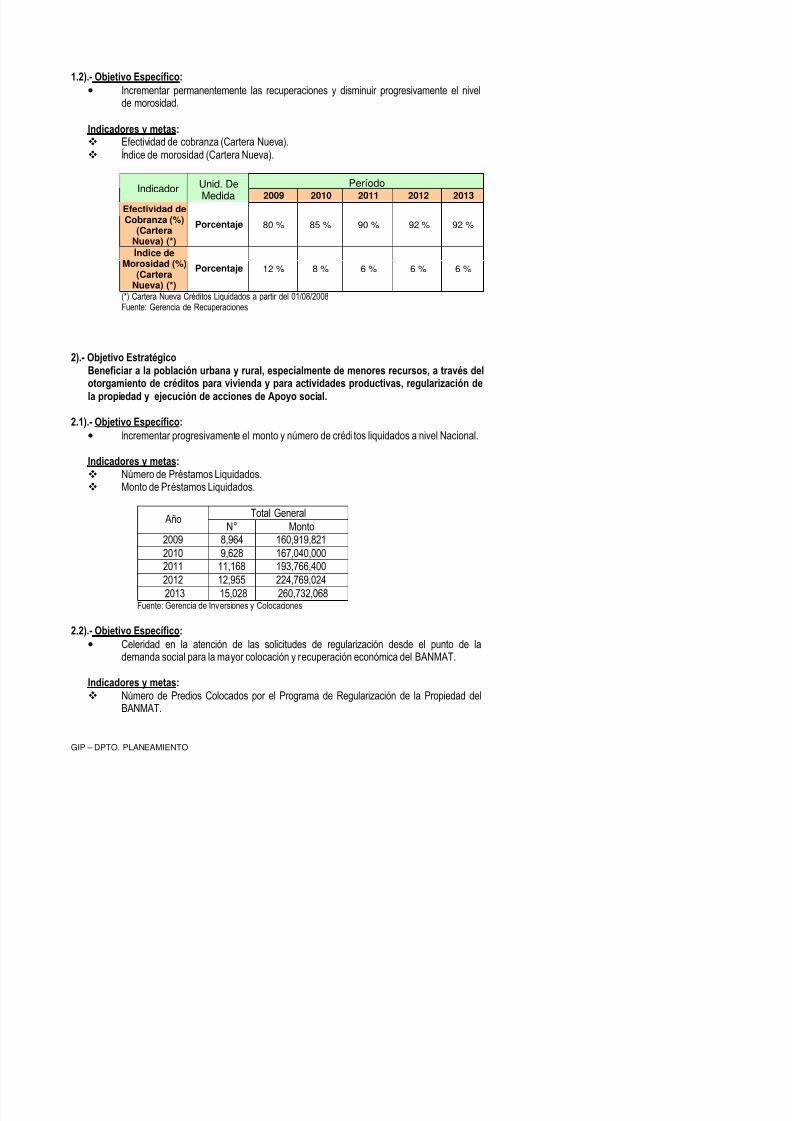

1.2).- Objetivo Específico:• Incrementar permanentemente las recuperaciones y disminuir progresivamente el nivel

de morosidad.

Indicadores y metas: Efectividad de cobranza (Cartera Nueva). Índice de morosidad (Cartera Nueva).

PeríodoIndicador Unid. De

Medida 2009 2010 2011 2012 2013Efectividad deCobranza (%)

(CarteraNueva) (*)

Porcentaje 80 % 85 % 90 % 92 % 92 %

Índice deMorosidad (%)

(CarteraNueva) (*)

Porcentaje 12 % 8 % 6 % 6 % 6 %

(*) Cartera Nueva Créditos Liquidados a partir del 01/08/2008Fuente: Gerencia de Recuperaciones

2).- Objetivo EstratégicoBeneficiar a la población urbana y rural, especialmente de menores recursos, a través delotorgamiento de créditos para vivienda y para actividades productivas, regularización de

la propiedad y ejecución de acciones de Apoyo social.

2.1).- Objetivo Específico:• Incrementar progresivamente el monto y número de créditos liquidados a nivel Nacional.

Indicadores y metas: Número de Préstamos Liquidados.

Monto de Préstamos Liquidados.

Total GeneralAñoN° Monto

2009 8,964 160,919,8212010 9 628 167 040 000

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 15/22

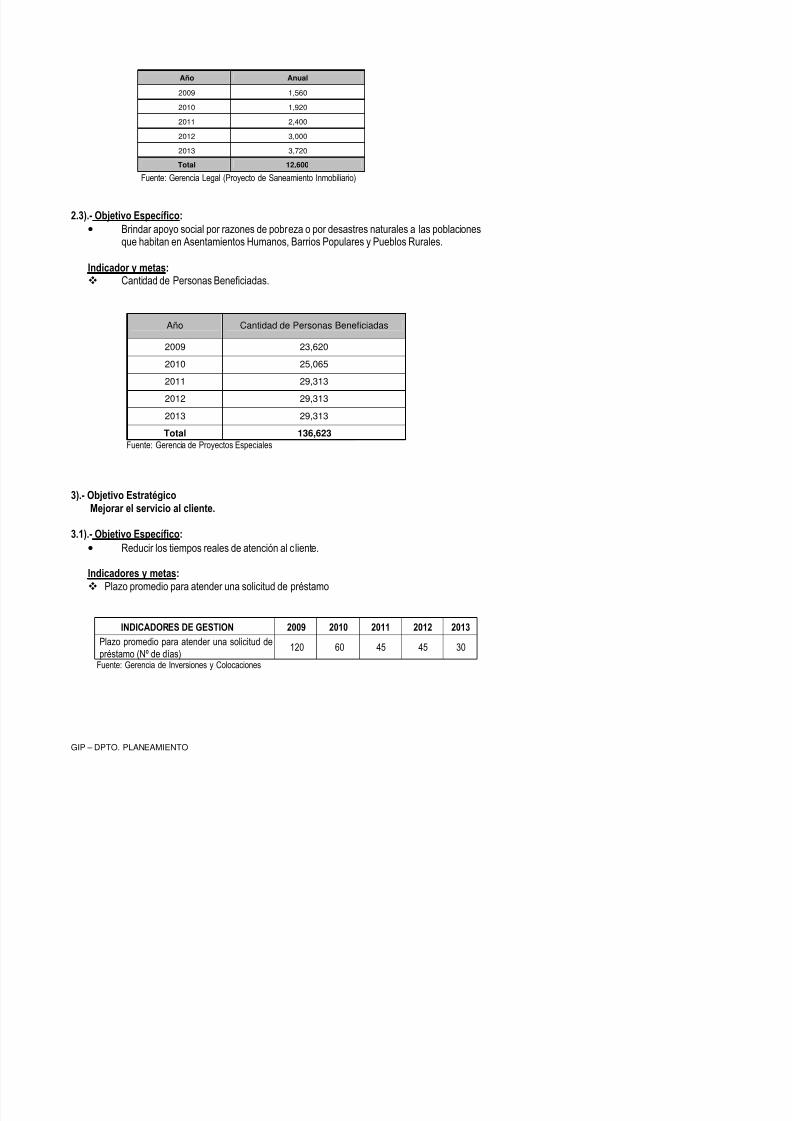

Año Anual

2009 1,560

2010 1,920

2011 2,400

2012 3,000

2013 3,720

Total 12,600

Fuente: Gerencia Legal (Proyecto de Saneamiento Inmobiliario)

2.3).- Objetivo Específico:• Brindar apoyo social por razones de pobreza o por desastres naturales a las poblaciones

que habitan en Asentamientos Humanos, Barrios Populares y Pueblos Rurales.

Indicador y metas: Cantidad de Personas Beneficiadas.

Año Cantidad de Personas Beneficiadas

2009 23,620

2010 25,065

2011 29,313

2012 29,313

2013 29,313

Total 136,623Fuente: Gerencia de Proyectos Especiales

3).- Objetivo EstratégicoMejorar el servicio al cliente.

3.1).- Objetivo Específico:• Reducir los tiempos reales de atención al c liente.

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 16/22

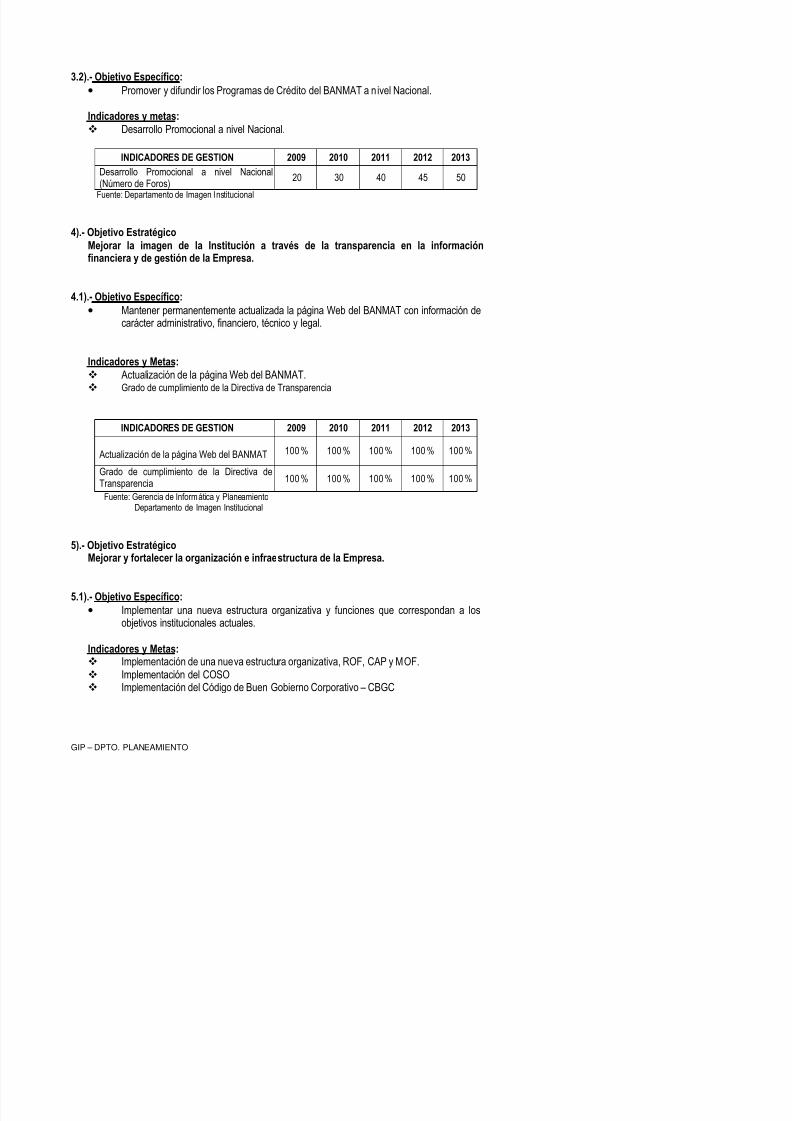

3.2).- Objetivo Específico:• Promover y difundir los Programas de Crédito del BANMAT a n ivel Nacional.

Indicadores y metas: Desarrollo Promocional a nivel Nacional.

INDICADORES DE GESTION 2009 2010 2011 2012 2013Desarrollo Promocional a nivel Nacional(Número de Foros)

20 30 40 45 50

Fuente: Departamento de Imagen Institucional

4).- Objetivo EstratégicoMejorar la imagen de la Institución a través de la transparencia en la informaciónfinanciera y de gestión de la Empresa.

4.1).- Objetivo Específico:• Mantener permanentemente actualizada la página Web del BANMAT con información de

carácter administrativo, financiero, técnico y legal.

Indicadores y Metas: Actualización de la página Web del BANMAT. Grado de cumplimiento de la Directiva de Transparencia

INDICADORES DE GESTION 2009 2010 2011 2012 2013

Actualización de la página Web del BANMAT 100 % 100 % 100 % 100 % 100 %

Grado de cumplimiento de la Directiva deTransparencia 100 % 100 % 100 % 100 % 100 %

Fuente: Gerencia de Informática y PlaneamientoDepartamento de Imagen Institucional

5).- Objetivo EstratégicoM j f t l l i ió i f t t d l E

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 17/22

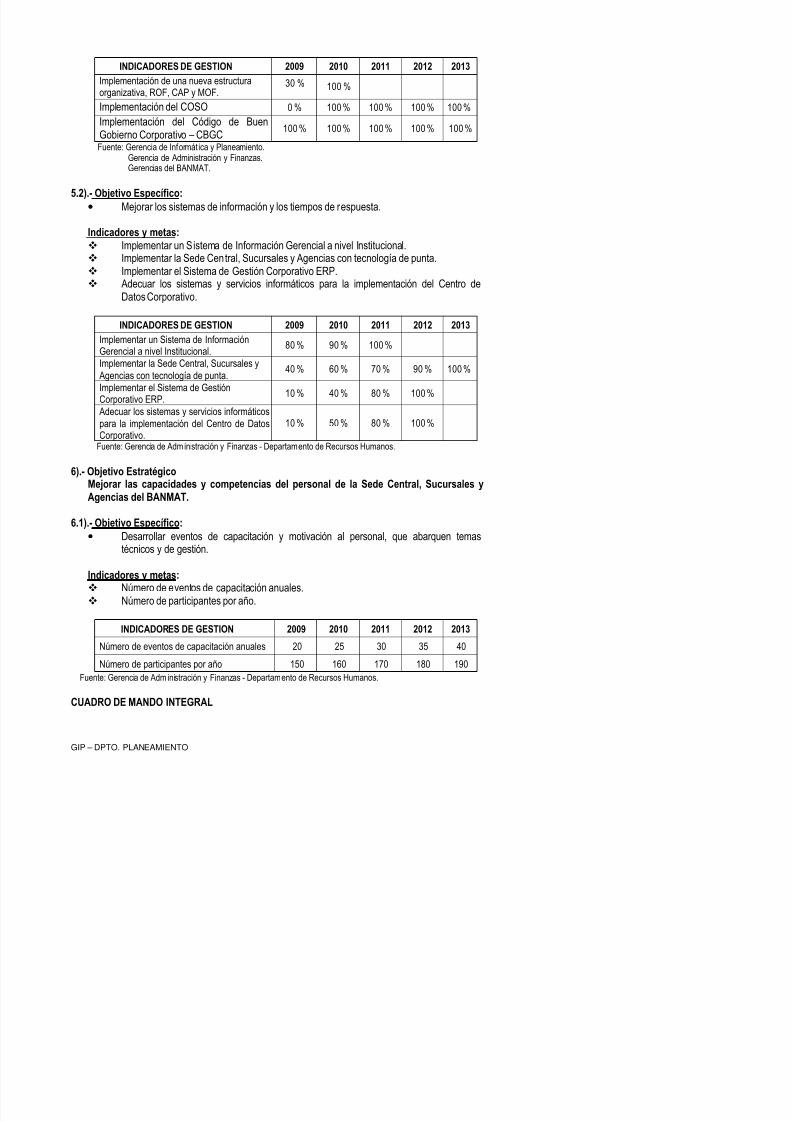

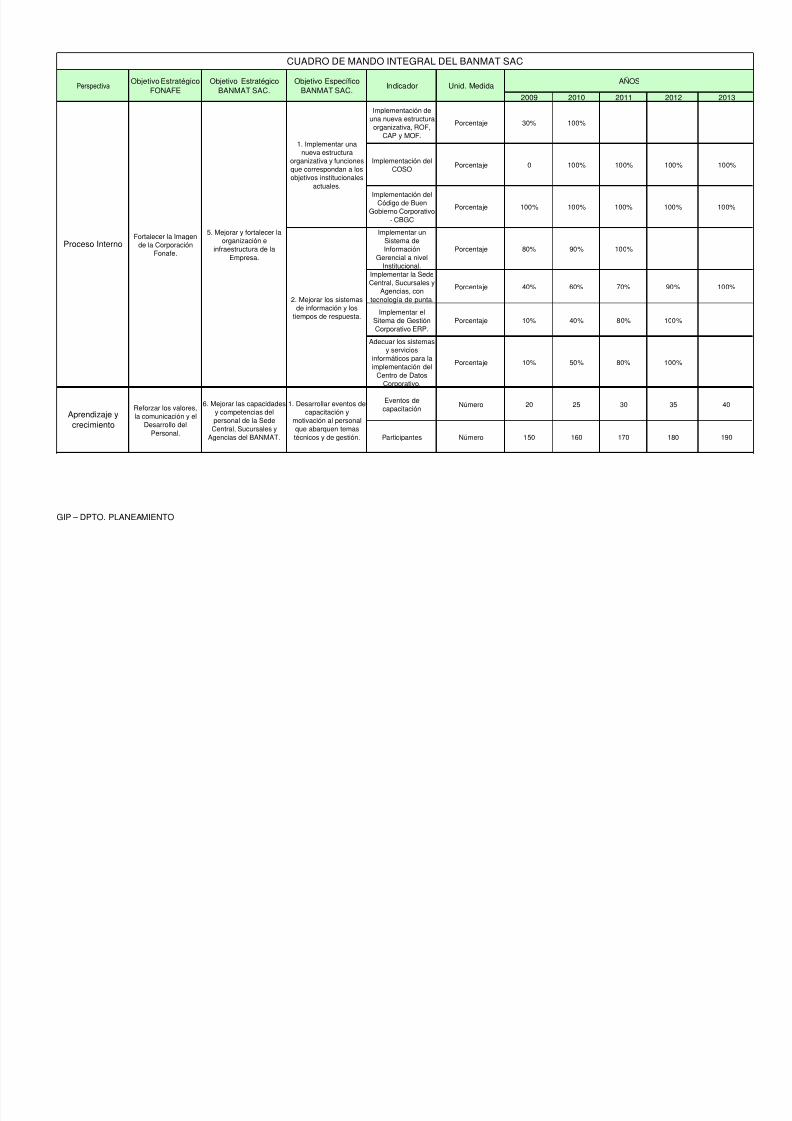

INDICADORES DE GESTION 2009 2010 2011 2012 2013Implementación de una nueva estructuraorganizativa, ROF, CAP y MOF.

30 % 100 %

Implementación del COSO 0 % 100 % 100 % 100 % 100 %

Implementación del Código de BuenGobierno Corporativo – CBGC

100 % 100 % 100 % 100 % 100 %

Fuente: Gerencia de Informática y Planeamiento. Gerencia de Administración y Finanzas.Gerencias del BANMAT.

5.2).- Objetivo Específico:• Mejorar los sistemas de información y los tiempos de respuesta.

Indicadores y metas: Implementar un Sistema de Información Gerencial a nivel Institucional. Implementar la Sede Central, Sucursales y Agencias con tecnología de punta. Implementar el Sistema de Gestión Corporativo ERP. Adecuar los sistemas y servicios informáticos para la implementación del Centro de

Datos Corporativo.

INDICADORES DE GESTION 2009 2010 2011 2012 2013Implementar un Sistema de InformaciónGerencial a nivel Institucional.

80 % 90 % 100 %

Implementar la Sede Central, Sucursales yAgencias con tecnología de punta.

40 % 60 % 70 % 90 % 100 %

Implementar el Sistema de GestiónCorporativo ERP. 10 % 40 % 80 % 100 %Adecuar los sistemas y servicios informáticospara la implementación del Centro de DatosCorporativo.

10 % 50 % 80 % 100 %

Fuente: Gerencia de Adm inistración y Finanzas - Departamento de Recursos Humanos.

6).- Objetivo EstratégicoMejorar las capacidades y competencias del personal de la Sede Central, Sucursales yAgencias del BANMAT.

6.1).- Objetivo Específico:• Desarrollar eventos de capacitación y motivación al personal, que abarquen temas

técnicos y de gestión.

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 18/22

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 19/22

GIP – DPTO. PLANEAMIENTO

2009 2010 2011 2012 2013

100% 100%

Implementación delCOSO

Porcentaje 0 100% 100% 100% 100%

Implementación deuna nueva estructuraorganizativa, ROF,

CAP y MOF.

170 180 190

80% 100%

80%

Participantes Número 150 160

6. Mejorar las capacidadesy competencias delpersonal de la SedeCentral, Sucursales y

Agencias del BANMAT.

1. Desarrollar eventos decapacitación y

motivación al personalque abarquen temastécnicos y de gestión.

Proceso Interno

2. Mejorar los sistemasde información y los

tiempos de respuesta.

Fortalecer la Imagende la Corporación

Fonafe.

Aprendizaje ycrecimiento

Reforzar los valores,la comunicación y el

Desarrollo delPersonal.

1. Implementar unanueva estructura

organizativa y funcionesque correspondan a losobjetivos institucionales

actuales.

100%Porcentaje 10% 50%

70%

Porcentaje

100%

Implementar unSistema deInformación

Gerencial a nivelInstitucional.

Porcentaje

30%

Implementación delCódigo de Buen

Gobierno Corporativo- CBGC

Porcentaje

Porcentaje 100% 100%

80% 90% 100%

100%

90% 100%

CUADRO DE MANDO INTEGRAL DEL BANMAT SAC

AÑOSIndicador Unid. MedidaPerspectiva

Objetivo EstratégicoBANMAT SAC.

Objetivo EstratégicoFONAFE

Objetivo EspecíficoBANMAT SAC.

Eventos decapacitación

Número

60%

Implementar elSitema de GestiónCorporativo ERP.

Adecuar los sistemasy servicios

informáticos para laimplementación del

Centro de DatosCorporativo.

Implementar la SedeCentral, Sucursales y

Agencias, contecnología de punta.

Porcentaje 40%

10% 40%

40

5. Mejorar y fortalecer laorganización e

infraestructura de laEmpresa.

20 25 30 35

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 20/22

GIP – DPTO. PLANEAMIENTO

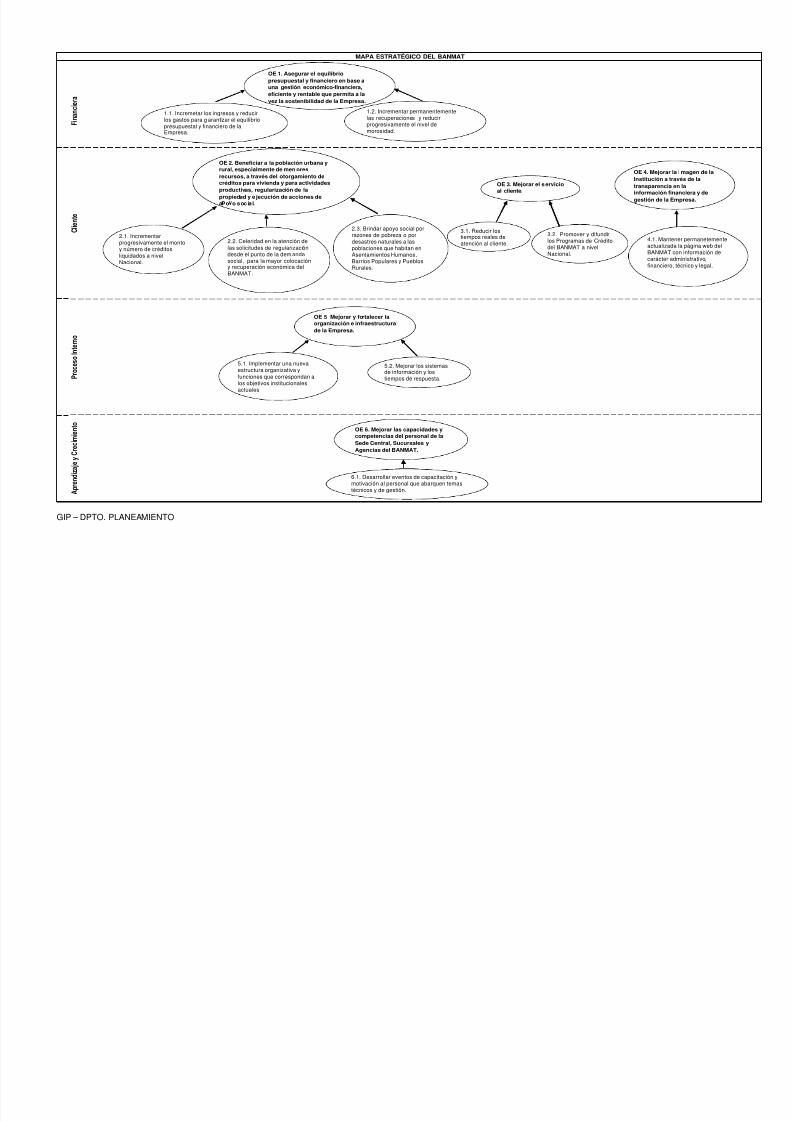

MAPA ESTRATÉGICO DEL BANMAT

P r o c e s o I n t e r n o

A

p r e n d i z a j e y C r e c i m i e n t o

F i n a n c i e r

a

C l i e n t e

OE 1. Asegurar el equilibriopresupuestal y financiero en base auna gestión económico-financiera,eficiente y rentable que permita a la

vez la sostenibilidad de la Empresa.

OE 4. Mejorar la imagen de laInstitución a través de latransparencia en lainformación financiera y de

gestión de la Empresa.

OE 2. Beneficiar a la población urbana yrural, especialmente de menoresrecursos, a través del otorgamiento decréditos para vivienda y para actividadesproductivas, regularización de la

propiedad y e jecución de acciones dea o o social.

2.1. Incrementarprogresivamente el montoy número de créditosliquidados a nivelNacional.

1.1. Incremetar los ingresos y reducirlos gastos para g arantizar el equilibriopresupuestal y financiero de laEmpresa.

1.2. Incrementar permanentementelas recuperaciones y reducirprogresivamente el nivel demorosidad.

2.2. Celeridad en la atención delas solicitudes de regularizacióndesde el punto de la dem andasocial, para la mayor colocacióny recuperación económica delBANMAT.

3.1. Reducir lostiempos reales deatención al cliente.

2.3. Brindar apoyo social porrazones de pobreza o pordesastres naturales a laspoblaciones que habitan enAsentamientos Humanos,Barrios Populares y PueblosRurales.

OE 3. Mejorar el servicioal cliente.

3.2. Promover y difundirlos Programas de Créditodel BANMAT a nivelNacional.

OE 5 Mejorar y fortalecer laorganización e infraestructurade la Empresa.

5.1. Implementar una nuevaestructura organizativa yfunciones que correspondan alos objetivos i nstitucionalesactuales.

5.2. Mejorar los sistemasde información y lostiempos de respuesta.

4.1. Mantener permanetementeactualizada la página web delBANMAT con información decarácter administrativo,financiero, técnico y legal.

6.1. Desarrollar eventos de capacitación ymotivación al personal que abarquen temas

técnicos y de gestión.

OE 6. Mejorar las capacidades ycompetencias del personal de laSede Central, Sucursales yAgencias del BANMAT.

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 21/22

GIP – DPTO. PLANEAMIENTO

5/10/2018 Plan Estrategico 2009 - 2013 - slidepdf.com

http://slidepdf.com/reader/full/plan-estrategico-2009-2013-559e039d3ebe3 22/22

GIP – DPTO. PLANEAMIENTO