Reforma Tributaria

25

CONSIDERACIONES A LA CONSIDERACIONES A LA PROPUESTA DE REFORMA PROPUESTA DE REFORMA TRIBUTARIA EN EL SECTOR TRIBUTARIA EN EL SECTOR CONSTRUCCIÓN CONSTRUCCIÓN GERENCIA DE ESTUDIOS GERENCIA DE ESTUDIOS JUNIO 2015 JUNIO 2015

-

Upload

nicolas-bravo-arce -

Category

Documents

-

view

12 -

download

0

description

Cambios luego de la implementación del nuevo decreto sobre propiedades.El documento no es de mi propiedad ni mi creación, sólo lo subo para compartir la información ya que es importante.

Transcript of Reforma Tributaria

CONSIDERACIONES A LA PROPUESTA CONSIDERACIONES A LA PROPUESTA DE REFORMA TRIBUTARIA EN EL DE REFORMA TRIBUTARIA EN EL

SECTOR CONSTRUCCIÓNSECTOR CONSTRUCCIÓN

GERENCIA DE ESTUDIOSGERENCIA DE ESTUDIOSJUNIO 2015JUNIO 2015

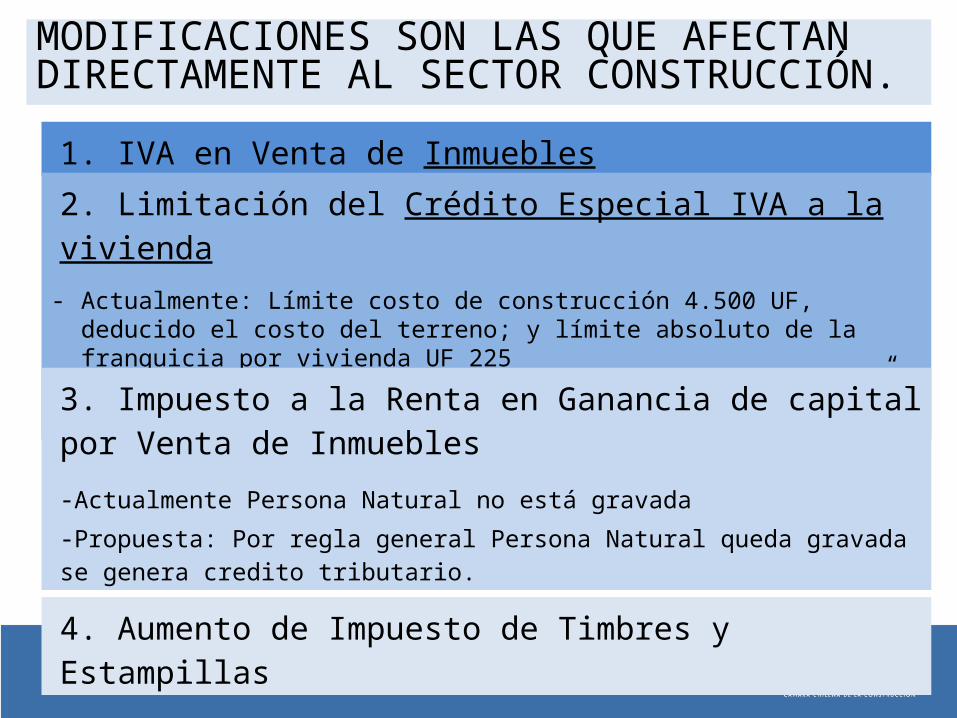

MODIFICACIONES SON LAS QUE AFECTAN DIRECTAMENTE AL SECTOR CONSTRUCCIÓN.

1. IVA en Venta de Inmuebles

2. Limitación del Crédito Especial IVA a la vivienda- Actualmente: Límite costo de construcción 4.500 UF, deducido el costo del terreno; y

límite absoluto de la franquicia por vivienda UF 225- Propuesta: Se disminuye al límite a UF 2.000 de “Precio”; y se mantiene franquicia por

vivienda a UF 225

3. Impuesto a la Renta en Ganancia de capital por Venta de Inmuebles

-Actualmente Persona Natural no está gravada-Propuesta: Por regla general Persona Natural queda gravada se genera credito tributario.

4. Aumento de Impuesto de Timbres y Estampillas

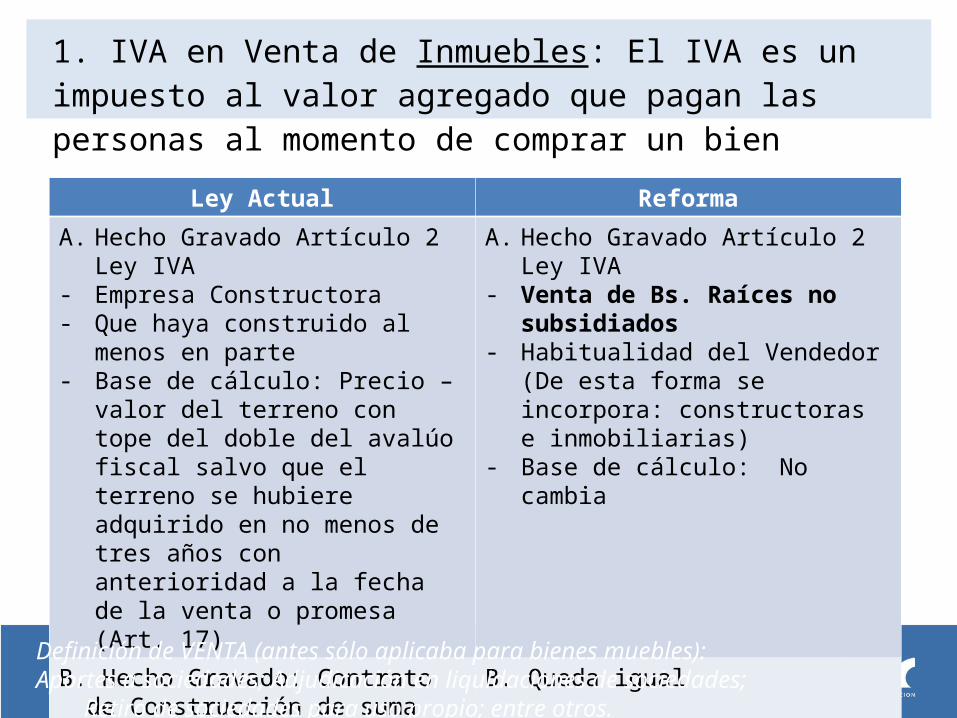

1. IVA en Venta de Inmuebles: El IVA es un impuesto al valor agregado que pagan las personas al momento de comprar un bien

Ley Actual Reforma

A. Hecho Gravado Artículo 2 Ley IVA- Empresa Constructora - Que haya construido al menos en

parte- Base de cálculo: Precio – valor del

terreno con tope del doble del avalúo fiscal salvo que el terreno se hubiere adquirido en no menos de tres años con anterioridad a la fecha de la venta o promesa (Art. 17)

A. Hecho Gravado Artículo 2 Ley IVA- Venta de Bs. Raíces no subsidiados- Habitualidad del Vendedor (De esta

forma se incorpora: constructoras e inmobiliarias)

- Base de cálculo: No cambia

B. Hecho Gravado: Contrato de Construcción de suma alzada

B. Queda igual

Definición de VENTA (antes sólo aplicaba para bienes muebles):Aportes a sociedades; Adjudicación en liquidaciones de sociedades;

Retiro de sociedades para uso propio; entre otros.

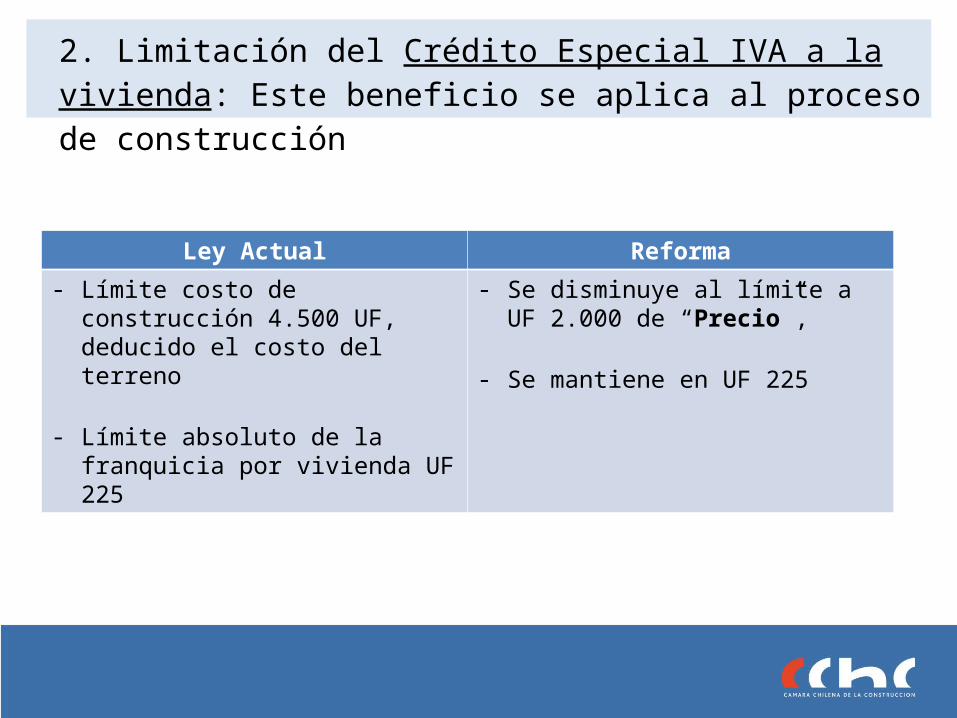

2. Limitación del Crédito Especial IVA a la vivienda: Este beneficio se aplica al proceso de construcción

Ley Actual Reforma- Límite costo de construcción 4.500 UF,

deducido el costo del terreno

- Límite absoluto de la franquicia por vivienda UF 225

- Se disminuye al límite a UF 2.000 de “Precio”,

- Se mantiene en UF 225

EFECTOS DE LOS CAMBIOS PROPUESTOS

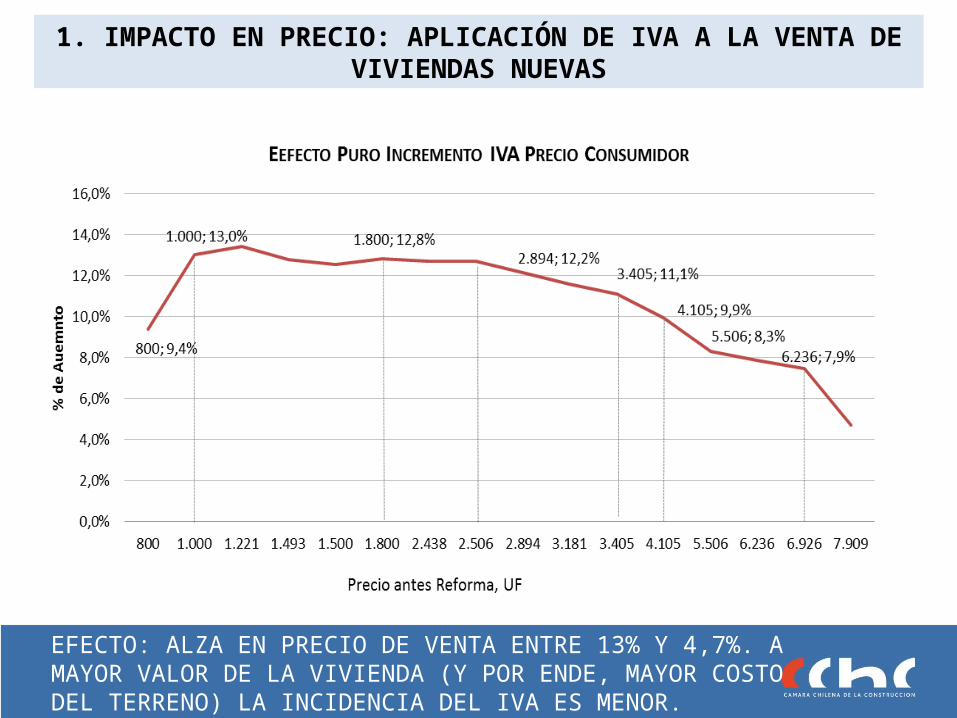

1. IMPACTO EN PRECIO: APLICACIÓN DE IVA A LA VENTA DE VIVIENDAS NUEVAS

EFECTO: ALZA EN PRECIO DE VENTA ENTRE 13% Y 4,7%. A MAYOR VALOR DE LA VIVIENDA (Y POR ENDE, MAYOR COSTO DEL TERRENO) LA INCIDENCIA DEL IVA ES MENOR. MEDIDA REGRESIVA PARA FAMILIAS DE MENORES INGRESOS

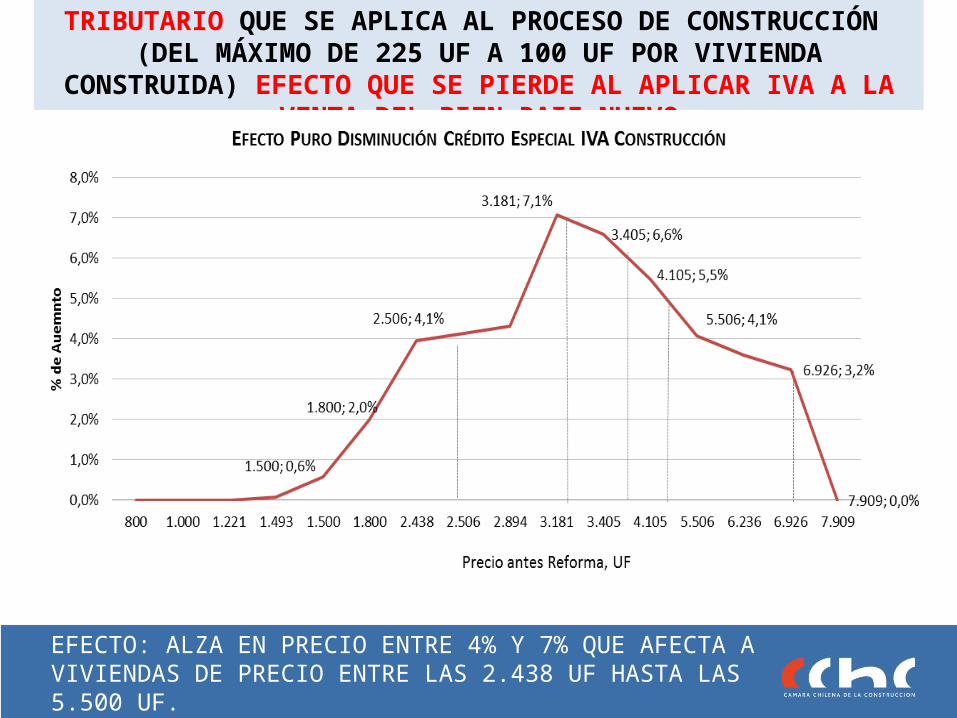

2. IMPACTO EN PRECIO: SOLO DISMINUCIÓN DEL BENEFICIO TRIBUTARIO QUE SE APLICA AL PROCESO DE CONSTRUCCIÓN (DEL MÁXIMO DE 225 UF A 100 UF

POR VIVIENDA CONSTRUIDA) EFECTO QUE SE PIERDE AL APLICAR IVA A LA VENTA DEL BIEN RAIZ NUEVO

EFECTO: ALZA EN PRECIO ENTRE 4% Y 7% QUE AFECTA A VIVIENDAS DE PRECIO ENTRE LAS 2.438 UF HASTA LAS 5.500 UF.

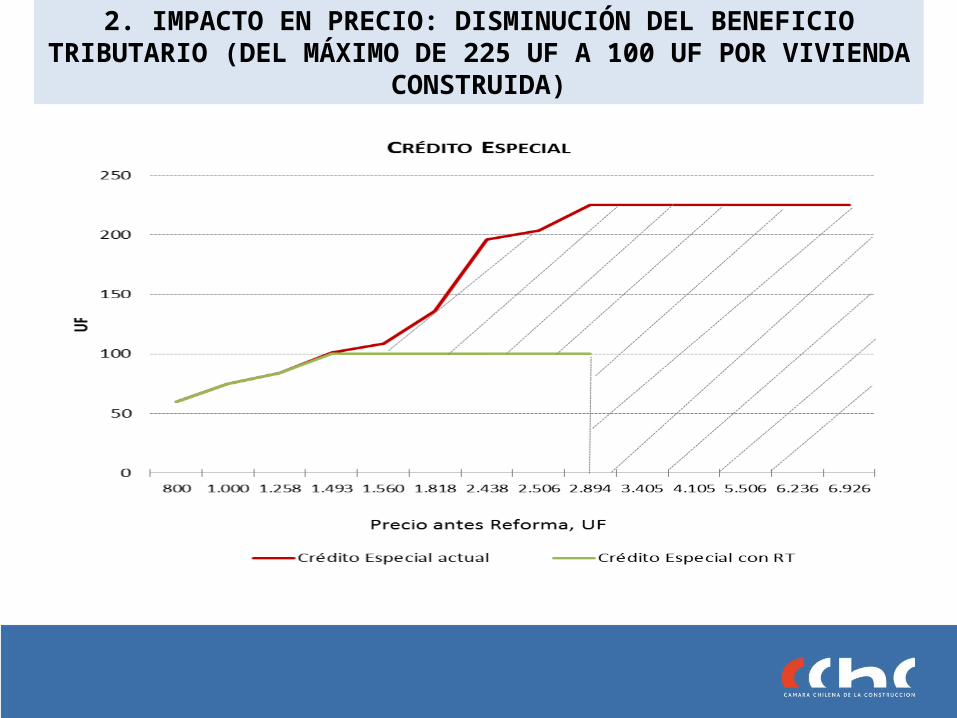

2. IMPACTO EN PRECIO: DISMINUCIÓN DEL BENEFICIO TRIBUTARIO (DEL MÁXIMO DE 225 UF A 100 UF POR VIVIENDA CONSTRUIDA)

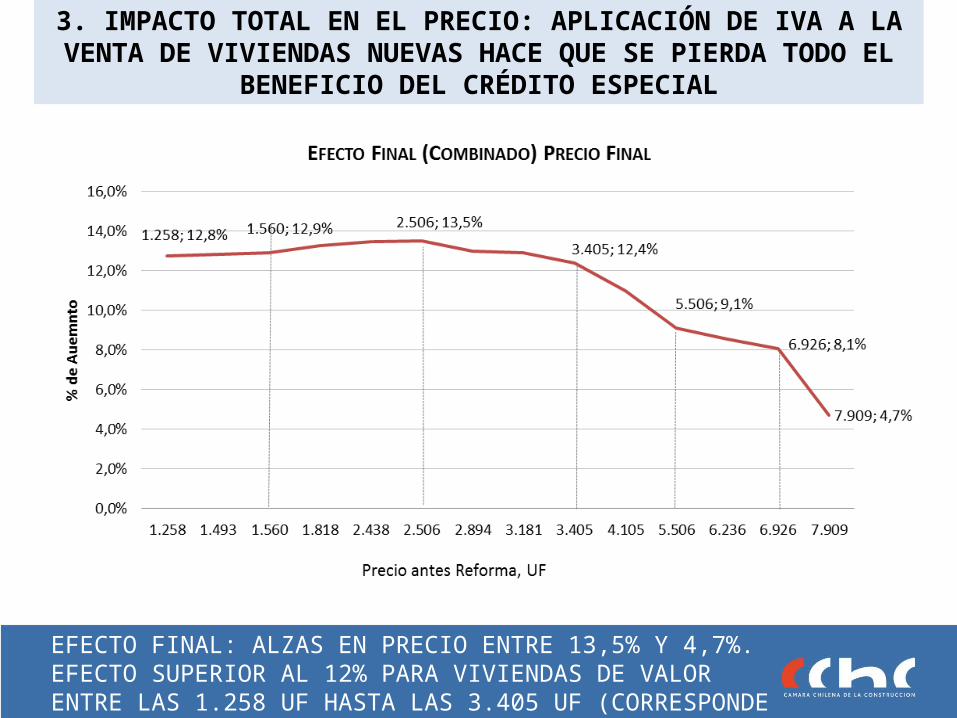

3. IMPACTO TOTAL EN EL PRECIO: APLICACIÓN DE IVA A LA VENTA DE VIVIENDAS NUEVAS HACE QUE SE PIERDA TODO EL BENEFICIO DEL CRÉDITO

ESPECIAL

EFECTO FINAL: ALZAS EN PRECIO ENTRE 13,5% Y 4,7%. EFECTO SUPERIOR AL 12% PARA VIVIENDAS DE VALOR ENTRE LAS 1.258 UF HASTA LAS 3.405 UF (CORRESPONDE A CONSTRUCCIONES EN SAN MIGUEL, SANTIAGO, MACUL….)

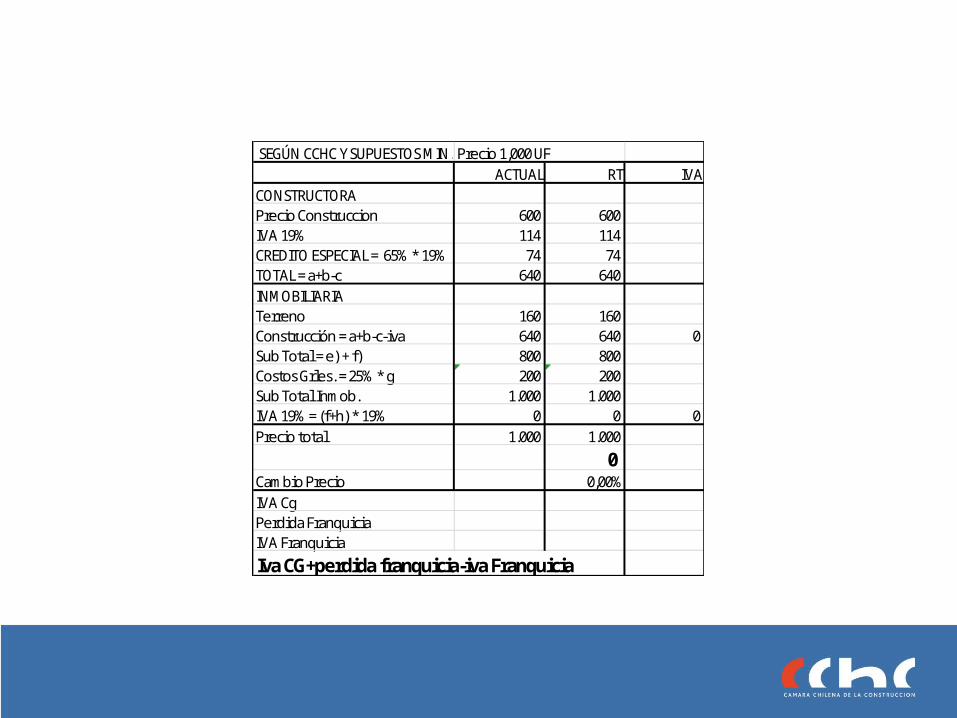

SEGÚN CCHC Y SUPUESTOS MIN. HACIENDAPrecio 1,000 UFACTUAL RT IVA

CONSTRUCTORAPrecio Construccion 600 600IVA 19% 114 114CREDITO ESPECIAL = 65% * 19% 74 74TOTAL = a+b-c 640 640INMOBILIARIATerreno 160 160Construcción = a+b-c-iva 640 640 0Sub Total = e) + f) 800 800Costos Grles. = 25% * g 200 200Sub Total Inmob. 1.000 1.000IVA 19% = (f+h) * 19% 0 0 0Precio total 1.000 1.000

0Cambio Precio 0,00%IVA CgPerdida FranquiciaIVA Franquicia

Iva CG+perdida franquicia-iva Franquicia

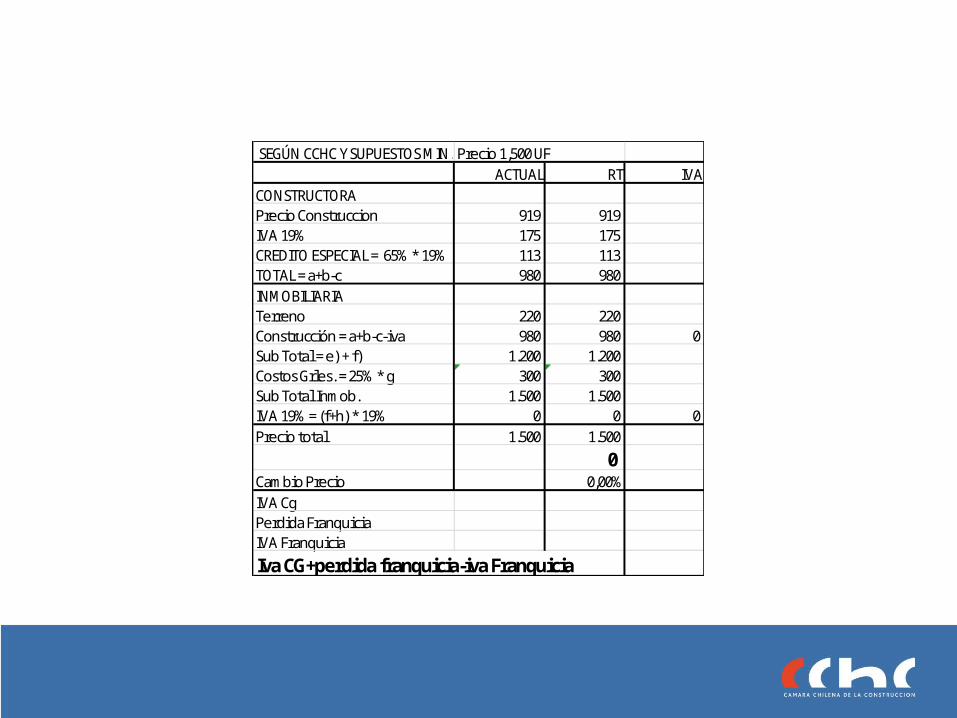

SEGÚN CCHC Y SUPUESTOS MIN. HACIENDAPrecio 1,500 UFACTUAL RT IVA

CONSTRUCTORAPrecio Construccion 919 919IVA 19% 175 175CREDITO ESPECIAL = 65% * 19% 113 113TOTAL = a+b-c 980 980INMOBILIARIATerreno 220 220Construcción = a+b-c-iva 980 980 0Sub Total = e) + f) 1.200 1.200Costos Grles. = 25% * g 300 300Sub Total Inmob. 1.500 1.500IVA 19% = (f+h) * 19% 0 0 0Precio total 1.500 1.500

0Cambio Precio 0,00%IVA CgPerdida FranquiciaIVA Franquicia

Iva CG+perdida franquicia-iva Franquicia

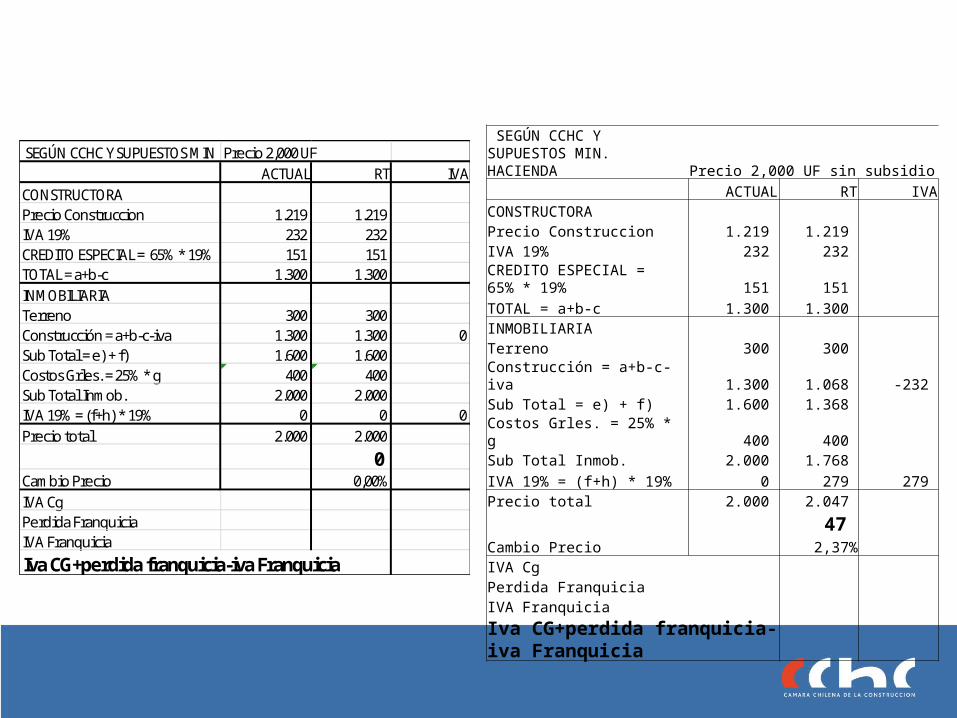

SEGÚN CCHC Y SUPUESTOS MIN. HACIENDAPrecio 2,000 UFACTUAL RT IVA

CONSTRUCTORAPrecio Construccion 1.219 1.219IVA 19% 232 232CREDITO ESPECIAL = 65% * 19% 151 151TOTAL = a+b-c 1.300 1.300INMOBILIARIATerreno 300 300Construcción = a+b-c-iva 1.300 1.300 0Sub Total = e) + f) 1.600 1.600Costos Grles. = 25% * g 400 400Sub Total Inmob. 2.000 2.000IVA 19% = (f+h) * 19% 0 0 0Precio total 2.000 2.000

0Cambio Precio 0,00%IVA CgPerdida FranquiciaIVA Franquicia

Iva CG+perdida franquicia-iva Franquicia

SEGÚN CCHC Y SUPUESTOS MIN. HACIENDA Precio 2,000 UF sin subsidio

ACTUAL RT IVACONSTRUCTORA Precio Construccion 1.219 1.219 IVA 19% 232 232 CREDITO ESPECIAL = 65% * 19% 151 151 TOTAL = a+b-c 1.300 1.300 INMOBILIARIA Terreno 300 300 Construcción = a+b-c-iva 1.300 1.068 -232 Sub Total = e) + f) 1.600 1.368 Costos Grles. = 25% * g 400 400 Sub Total Inmob. 2.000 1.768 IVA 19% = (f+h) * 19% 0 279 279 Precio total 2.000 2.047

47 Cambio Precio 2,37% IVA Cg Perdida Franquicia IVA Franquicia

Iva CG+perdida franquicia-iva Franquicia

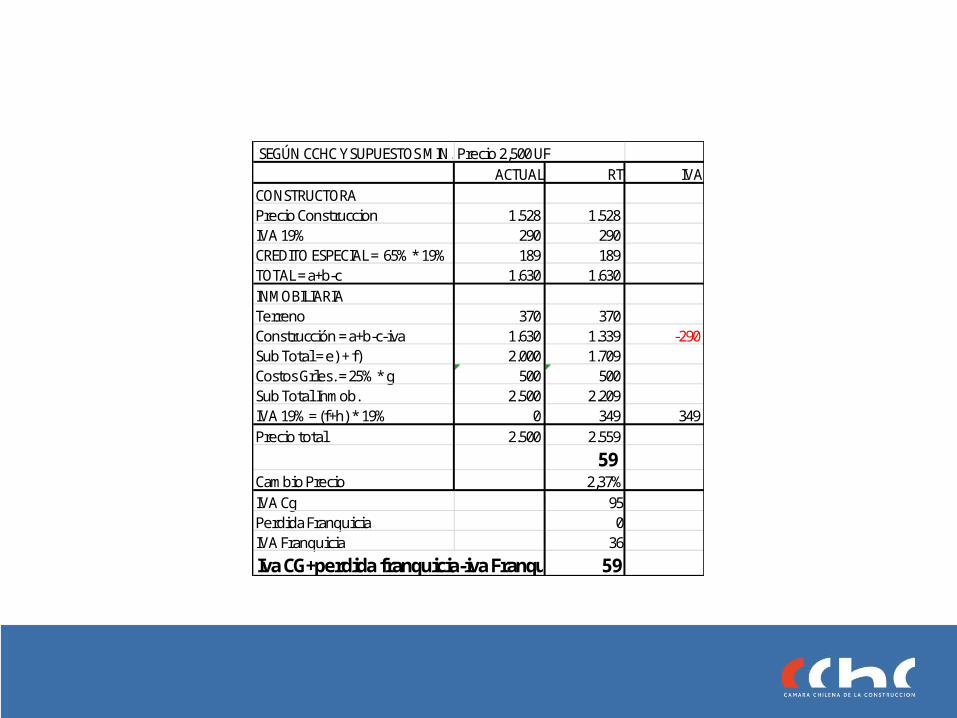

SEGÚN CCHC Y SUPUESTOS MIN. HACIENDAPrecio 2,500 UFACTUAL RT IVA

CONSTRUCTORAPrecio Construccion 1.528 1.528IVA 19% 290 290CREDITO ESPECIAL = 65% * 19% 189 189TOTAL = a+b-c 1.630 1.630INMOBILIARIATerreno 370 370Construcción = a+b-c-iva 1.630 1.339 -290 Sub Total = e) + f) 2.000 1.709Costos Grles. = 25% * g 500 500Sub Total Inmob. 2.500 2.209IVA 19% = (f+h) * 19% 0 349 349Precio total 2.500 2.559

59Cambio Precio 2,37%IVA Cg 95Perdida Franquicia 0IVA Franquicia 36

Iva CG+perdida franquicia-iva Franquicia 59

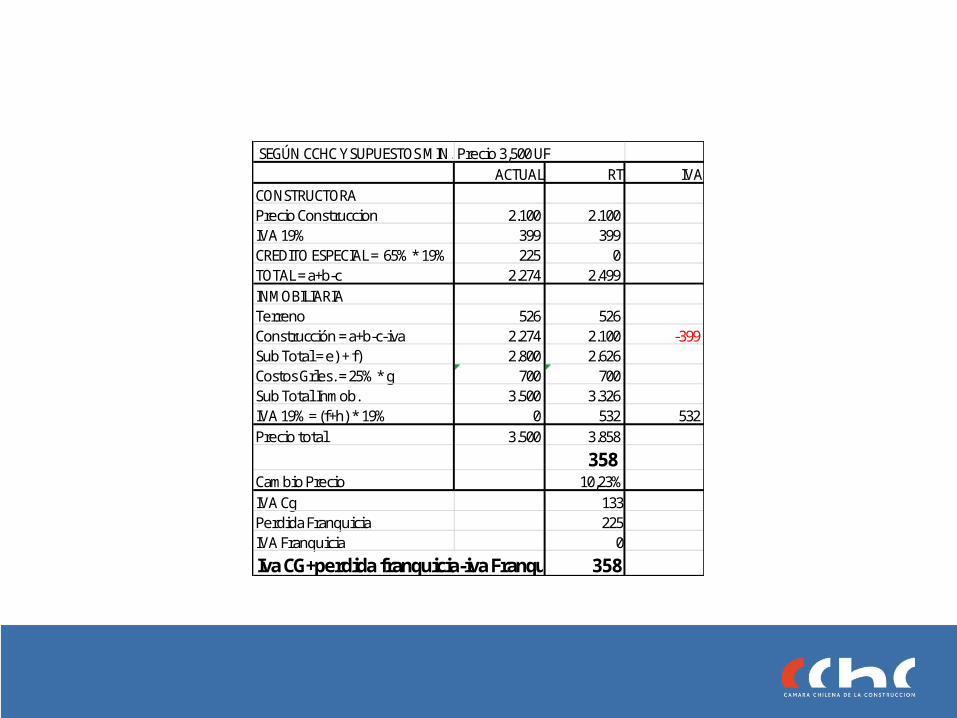

SEGÚN CCHC Y SUPUESTOS MIN. HACIENDAPrecio 3,500 UFACTUAL RT IVA

CONSTRUCTORAPrecio Construccion 2.100 2.100IVA 19% 399 399CREDITO ESPECIAL = 65% * 19% 225 0TOTAL = a+b-c 2.274 2.499INMOBILIARIATerreno 526 526Construcción = a+b-c-iva 2.274 2.100 -399 Sub Total = e) + f) 2.800 2.626Costos Grles. = 25% * g 700 700Sub Total Inmob. 3.500 3.326IVA 19% = (f+h) * 19% 0 532 532Precio total 3.500 3.858

358Cambio Precio 10,23%IVA Cg 133Perdida Franquicia 225IVA Franquicia 0

Iva CG+perdida franquicia-iva Franquicia 358

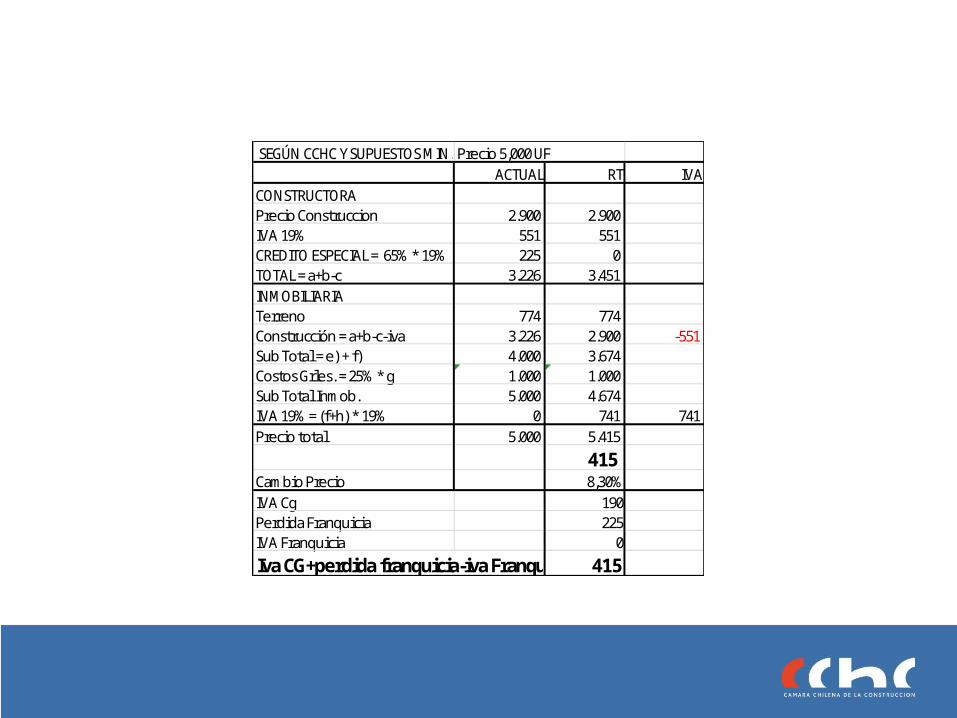

SEGÚN CCHC Y SUPUESTOS MIN. HACIENDAPrecio 5,000 UFACTUAL RT IVA

CONSTRUCTORAPrecio Construccion 2.900 2.900IVA 19% 551 551CREDITO ESPECIAL = 65% * 19% 225 0TOTAL = a+b-c 3.226 3.451INMOBILIARIATerreno 774 774Construcción = a+b-c-iva 3.226 2.900 -551 Sub Total = e) + f) 4.000 3.674Costos Grles. = 25% * g 1.000 1.000Sub Total Inmob. 5.000 4.674IVA 19% = (f+h) * 19% 0 741 741Precio total 5.000 5.415

415Cambio Precio 8,30%IVA Cg 190Perdida Franquicia 225IVA Franquicia 0

Iva CG+perdida franquicia-iva Franquicia 415

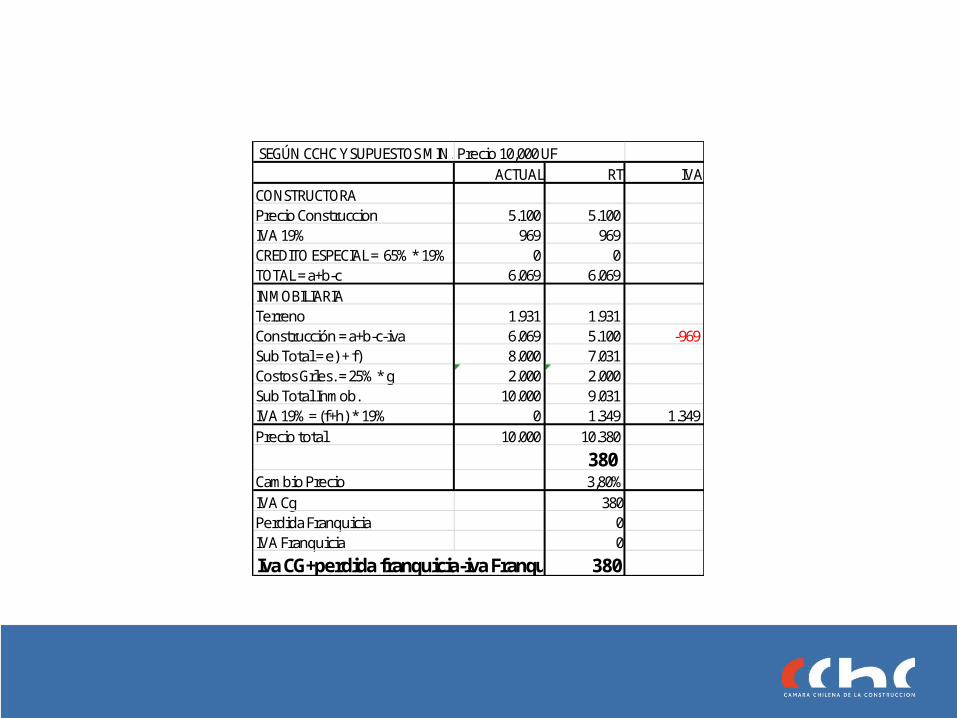

SEGÚN CCHC Y SUPUESTOS MIN. HACIENDAPrecio 10,000 UFACTUAL RT IVA

CONSTRUCTORAPrecio Construccion 5.100 5.100IVA 19% 969 969CREDITO ESPECIAL = 65% * 19% 0 0TOTAL = a+b-c 6.069 6.069INMOBILIARIATerreno 1.931 1.931Construcción = a+b-c-iva 6.069 5.100 -969 Sub Total = e) + f) 8.000 7.031Costos Grles. = 25% * g 2.000 2.000Sub Total Inmob. 10.000 9.031IVA 19% = (f+h) * 19% 0 1.349 1.349Precio total 10.000 10.380

380Cambio Precio 3,80%IVA Cg 380Perdida Franquicia 0IVA Franquicia 0

Iva CG+perdida franquicia-iva Franquicia 380

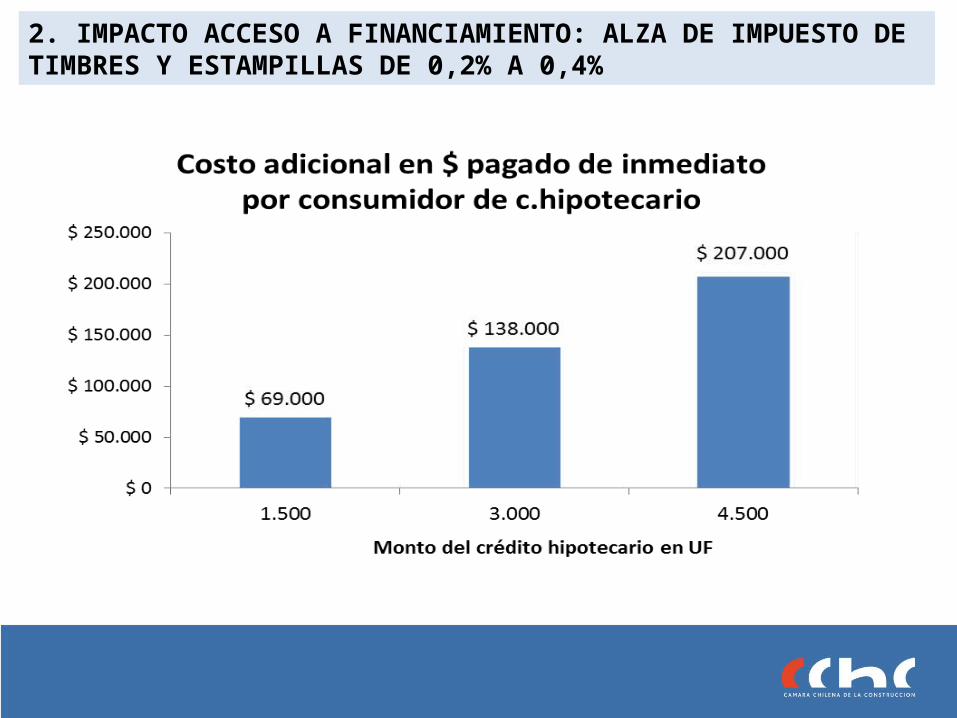

2. IMPACTO ACCESO A FINANCIAMIENTO

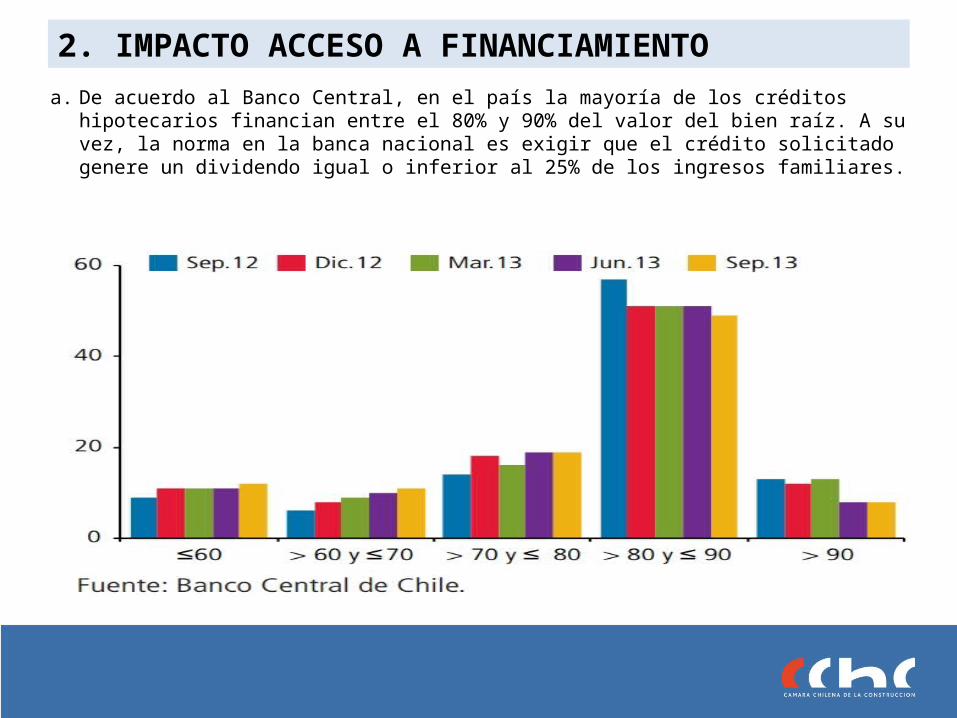

a. De acuerdo al Banco Central, en el país la mayoría de los créditos hipotecarios financian entre el 80% y 90% del valor del bien raíz. A su vez, la norma en la banca nacional es exigir que el crédito solicitado genere un dividendo igual o inferior al 25% de los ingresos familiares.

2. IMPACTO ACCESO A FINANCIAMIENTO

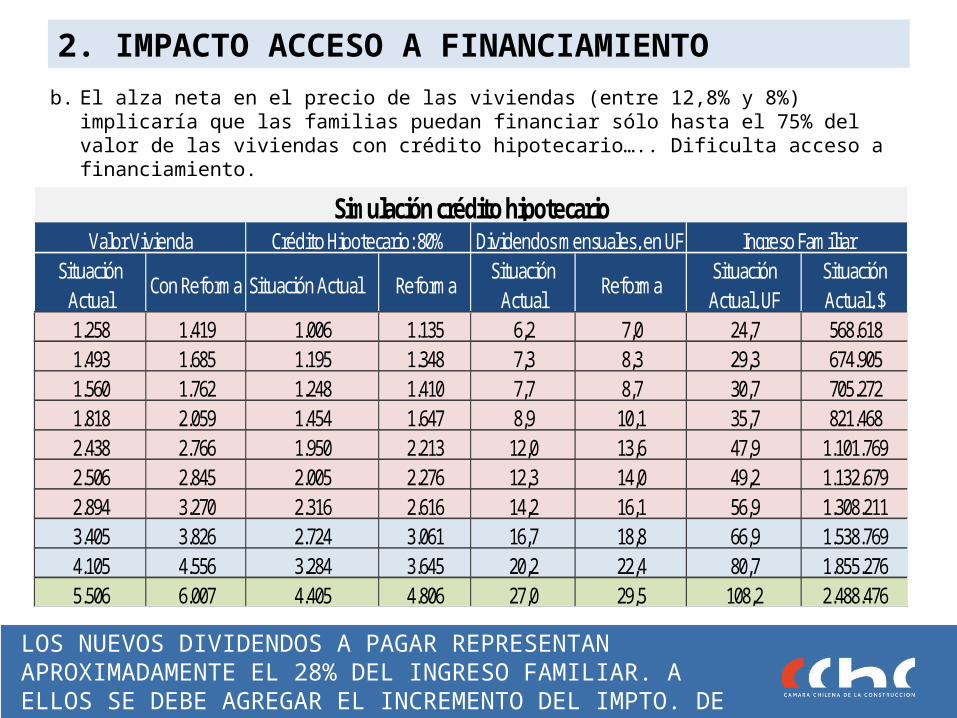

b. El alza neta en el precio de las viviendas (entre 12,8% y 8%) implicaría que las familias puedan financiar sólo hasta el 75% del valor de las viviendas con crédito hipotecario….. Dificulta acceso a financiamiento.

LOS NUEVOS DIVIDENDOS A PAGAR REPRESENTAN APROXIMADAMENTE EL 28% DEL INGRESO FAMILIAR. A ELLOS SE DEBE AGREGAR EL INCREMENTO DEL IMPTO. DE TIMBRES Y ESTAMPILLAS NO CONSIDERADO EN EL ANÁLISIS.

Situación Actual

Con Reforma Situación Actual ReformaSituación

ActualReforma

Situación Actual, UF

Situación Actual, $

1.258 1.419 1.006 1.135 6,2 7,0 24,7 568.6181.493 1.685 1.195 1.348 7,3 8,3 29,3 674.9051.560 1.762 1.248 1.410 7,7 8,7 30,7 705.2721.818 2.059 1.454 1.647 8,9 10,1 35,7 821.4682.438 2.766 1.950 2.213 12,0 13,6 47,9 1.101.7692.506 2.845 2.005 2.276 12,3 14,0 49,2 1.132.6792.894 3.270 2.316 2.616 14,2 16,1 56,9 1.308.2113.405 3.826 2.724 3.061 16,7 18,8 66,9 1.538.7694.105 4.556 3.284 3.645 20,2 22,4 80,7 1.855.2765.506 6.007 4.405 4.806 27,0 29,5 108,2 2.488.476

Valor Vivienda Crédito Hipotecario: 80% Dividendos mensuales, en UF Ingreso FamiliarSimulación crédito hipotecario

2. IMPACTO ACCESO A FINANCIAMIENTO: ALZA DE IMPUESTO DE TIMBRES Y ESTAMPILLAS DE 0,2% A 0,4%

CONSIDERACIONES ADICIONALES: MERCADO DE VIVIENDAS USADAS

a. La propuesta de Reforma Tributaria también grava la venta de viviendas usadas. Excepción vivienda propia solo si la diferencia entre el Valor de Venta y de Compra sea igual o mayor a 8.000 UF. En este caso la base imponible será la diferencia entre el valor de compra y venta.a. En los últimos años el incremento en los costos terrenos y edificación ha impulsado al alza

el precio de las viviendas.b. Así un departamento adquirido en 2004 en la comuna de Santiago Centro en 2.000 UF ha

experimentado un alza de 38% en 10 años (2.758 UF actuales). Paralelamente, un departamento de adquirido en 2004 en la zona Oriente de la RM en 4.000 UF ha experimentado un alza de 55% en 10 años (6.196 UF actuales).

– Debido a el alza de precios en las viviendas usadas, se estima que la reforma

tributaria propuesta incrementará precios preferentemente a las familias (efecto final absorbido mayormente por la “Demanda”).

– Si no tienen acceso a financiamiento esto se traducirá en una “disminución” del tamaño del mercado durante el periodo de ajuste. Habrá un desplazamiento al mercado de arriendo

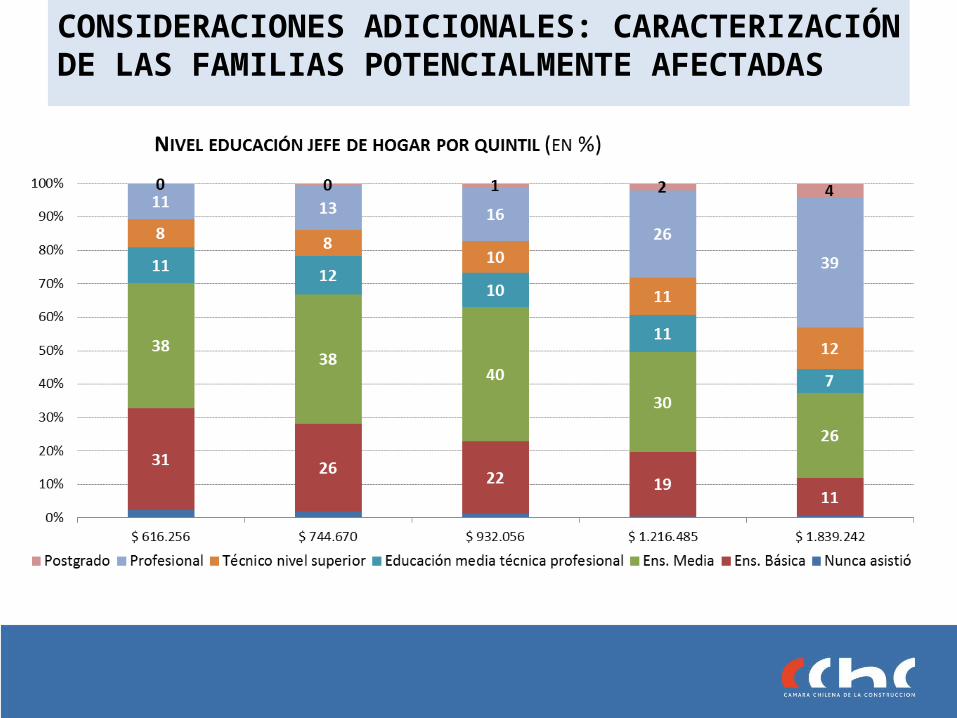

CONSIDERACIONES ADICIONALES: CARACTERIZACIÓN DE LAS FAMILIAS POTENCIALMENTE AFECTADAS

A nuestro juicio, es interesante conocer la caracterización de las potenciales familias que se ven afectadas por las medidas tributarias propuestas.

De acuerdo a la Encuesta de Caracterización Socioeconómica de 2011 (Casen), en el país hay aproximadamente 5 millones de familias. De estas, aquellas con ingresos mensuales mayores a $568.000 e inferiores a $2.500.000 alcanzan al 36% del total (1,8 millones de familias).

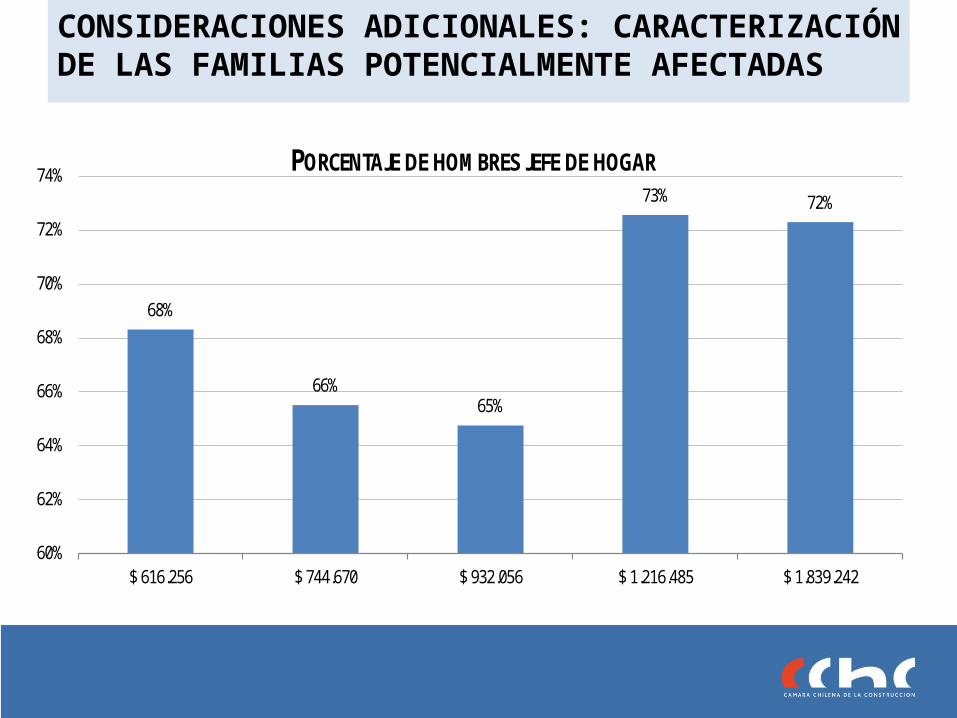

Se procedió a efectuar una distribución por quintiles de esta muestra, en las que cada quintil está constituido por 360.000 familias. Como resultado se obtuvo que el promedio de edad del jefe de hogar fluctúa entre los 50 y 52 años de edad y si bien la mayoría es hombre, existe un 34% de jefas de hogar en los quintiles de ingreso entre $568.000 y $ 1.050.000 (I a III).

CONSIDERACIONES ADICIONALES: CARACTERIZACIÓN DE LAS FAMILIAS POTENCIALMENTE AFECTADAS

68%

66%65%

73% 72%

60%

62%

64%

66%

68%

70%

72%

74%

$ 616.256 $ 744.670 $ 932.056 $ 1.216.485 $ 1.839.242

PORCENTAJE DE HOMBRES JEFE DE HOGAR

CONSIDERACIONES ADICIONALES: CARACTERIZACIÓN DE LAS FAMILIAS POTENCIALMENTE AFECTADAS

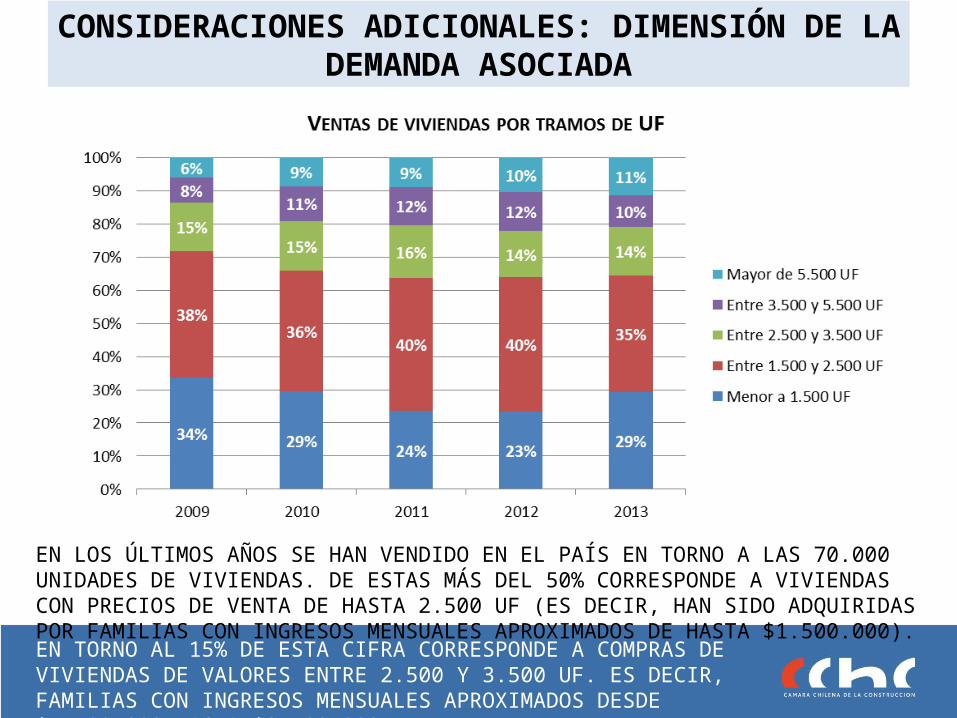

CONSIDERACIONES ADICIONALES: DIMENSIÓN DE LA DEMANDA ASOCIADA

EN LOS ÚLTIMOS AÑOS SE HAN VENDIDO EN EL PAÍS EN TORNO A LAS 70.000 UNIDADES DE VIVIENDAS. DE ESTAS MÁS DEL 50% CORRESPONDE A VIVIENDAS CON PRECIOS DE VENTA DE HASTA 2.500 UF (ES DECIR, HAN SIDO ADQUIRIDAS POR FAMILIAS CON INGRESOS MENSUALES APROXIMADOS DE HASTA $1.500.000).EN TORNO AL 15% DE ESTA CIFRA CORRESPONDE A COMPRAS DE VIVIENDAS DE VALORES ENTRE 2.500 Y 3.500 UF. ES DECIR, FAMILIAS CON INGRESOS MENSUALES APROXIMADOS DESDE $1.500.000 HASTA $2.500.000.

GERENCIA DE ESTUDIOS 16 DE DICIEMBRE 2014