Redalyc.La reforma tributaria y los incentivos a la … · * Este artículo forma parte de una...

17

Perfil de Coyuntura Económica ISSN: 1657-4214 [email protected] Universidad de Antioquia Colombia Villarreal Cifuentes, Rafael La reforma tributaria y los incentivos a la inversión Perfil de Coyuntura Económica, núm. 7, agosto, 2006, pp. 59-74 Universidad de Antioquia Medellín, Colombia Disponible en: http://www.redalyc.org/articulo.oa?id=86100704 Cómo citar el artículo Número completo Más información del artículo Página de la revista en redalyc.org Sistema de Información Científica Red de Revistas Científicas de América Latina, el Caribe, España y Portugal Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

Transcript of Redalyc.La reforma tributaria y los incentivos a la … · * Este artículo forma parte de una...

Perfil de Coyuntura Económica

ISSN: 1657-4214

Universidad de Antioquia

Colombia

Villarreal Cifuentes, Rafael

La reforma tributaria y los incentivos a la inversión

Perfil de Coyuntura Económica, núm. 7, agosto, 2006, pp. 59-74

Universidad de Antioquia

Medellín, Colombia

Disponible en: http://www.redalyc.org/articulo.oa?id=86100704

Cómo citar el artículo

Número completo

Más información del artículo

Página de la revista en redalyc.org

Sistema de Información Científica

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

5 9Reflexiones a propósito de la estrategia de crecimiento económico en Colombia 2019Sector externo: clave del desempeño económico en el cuatrienio UribePerfil de Coyuntura Económica, agosto 2006 pp. 59-74

La reforma tributaria y los incentivosa la inversión*

Rafael Villarreal Cifuentes**

� Introducción. �I. La tasa marginal efectiva de impuestos. �II. Las implicaciones delmodelo y la reforma tributaria. �III. Los fundamentos conceptuales de la exposición de

motivos. �IV. Una alternativa: la deducción inmediata del valor presente de la depreciacióneconómica. �V. La anulación de los beneficios de la deducción inmediata de la inversión.

�A. Compensación de pérdidas fiscales. �B. Ingresos no gravados y tasa marginal efectivade impuestos. � Conclusiones. � Referencias.

Primera versión recibida en mayo de 2006, versión final aceptada 25 de julio de 2006

* Este artículo forma parte de una investigación sobre los efectos de la reforma tributaria, que adelanta elObservatorio de Coyuntura Macroeconómica de la Facultad de Economía de la Universidad Externado deColombia. Contó con la colaboración de Claudia Carolina Córdoba, economista de esta Universidad.** Profesor, Universidad Externado de Colombia. Dirección electrónica: [email protected]

Resumen: en la Exposición de Motivosdel proyecto de ley de reforma tributaria,el gobierno sostiene que la propuesta dededucción inmediata del 100% de la inver-sión elimina el impuesto a la inversión im-plícito en la fórmula actual de deprecia-ción anual ajustada por inflación. Contra-rio a este planteamiento, la deducción in-mediata de la inversión equivale a eliminarel impuesto a la renta proveniente del capi-tal, sin gravar la inversión. Sin embargo, elconjunto de la propuesta de reforma, noelimina los impuestos a las rentas prove-nientes del capital, por cuanto grava al ac-cionista en una suma igual a la reducciónde impuestos de la sociedad. Teóricamen-te, el sistema propuesto en la reforma enconjunto conduciría al mismo resultado de

un sistema que permite la deducción de ladepreciación anual con ajustes por infla-ción, por una vía distinta, pero haciendomás complejo el control de la evasión, locual es contrario al objetivo de simplificarel sistema tributario. Una alternativa parasimplificar el sistema y gravar las rentas decapital, consiste en permitir la deduccióninmediata del valor presente de la depre-ciación del bien de capital (clasificados se-gún estimaciones de tasas de depreciacióneconómica, de acuerdo con Auerbach yJorgenson (1980)), sin gravar al accionista.Palabras clave: política fiscal, incentivosa la inversión, reforma tributaria, tasa mar-ginal efectiva de impuestos. ClasificaciónJEL: H30, H31, H32, H39

Perfil de Coyuntura Económica, agosto 200660

IntroducciónEl proyecto de reforma tributaria presen-tado por el Gobierno al Congreso de laRepública en agosto pasado plantea entresus objetivos hacer más competitiva la eco-nomía colombiana, mediante un aumentoen el rendimiento del capital después deimpuestos, y la eliminación de distorsionesen la asignación del capital entre diferentestipos de activos, derivadas por los benefi-cios que ofrece el actual Estatuto Tributa-rio a la inversión.Las principales reformas incluyen:1. Una reducción del 35% al 32% en el

impuesto de renta de las sociedades2. La eliminación en el impuesto de renta

de beneficios tributarios asociados a lainversión.

3. La deducción inmediata de la totalidadde la inversión para el cálculo de larenta gravable de las empresas.

4. La eliminación del impuesto de remesasde utilidades de extranjeros.

Abstract: the budget bill section called «Ex-posición de Motivos», proposed by UribeAdministration (2006 - 2010), states thatthe proposal of an immediate 100%investment reduction eliminates the tax toinvestment, which is implicit in the actualannual depreciation formula. Contrary tothis statement, an immediate deduction toinvestment is equivalent to eliminate thecapital income tax, without taxinginvestment; however, the budget bill doesn�teliminate the capital income taxes, since ittaxes the shareholder in an equal amountto the society tax relief. The author explainsan option to simplify the system and taxcapital incomes, this consists of animmediate reduction of the present valueof capital goods depreciation (classifiedaccording to economic depreciation rateestimations, proposed by Auerbach andJorgenson (1980)), without taxingshareholders.Key words: fiscal policy, investmentincentive, tax reform, marginal effective taxrate. JEL classification: H30, H31, H32,H39Résumé: dans la partie du projet de loi dela mesure fiscale intitulée �Exposición deMotivos�, le présent gouvernement soutientque la proposition de la déductionimmédiate de 100% pour l�investissementélimine l�impôt à l�investissement, qui resteimplicite dans la formule actuelle dedépréciation ajustée à l�inflation. Contraireà cet énoncé, la déduction immédiate de100% à l�investissement équivaut à éliminerl�impôt sur le revenu du capital, sans taxerl�investissement ; cependent, la mesurefiscale n�elimine pas ces impôts, puisque lesimpots chargés aux actionnaires sont égalesau dégrèvement fiscal de la société.

L�auteur montre une alternative afin desimplifier le système et taxer les revenusde capital par moyen, de la déductionimmédiate de la valeur actualisée de ladépréciation de bien de capital, (classifiéesselon les estimations des taux dedépréciation économique, proposée parAuerbach et Jorgenson (1980)) sans taxerl�actionnaire.Mots clés: politique de finances publiques,incitations à l�investissement, mesurefiscale, taux marginal effectif d� imposi-tion. Classification JEL: H30, H31, H32,H39.

6 1Reflexiones a propósito de la estrategia de crecimiento económico en Colombia 2019

5. La eliminación de la deducción de im-puestos locales en el impuesto derenta.1

El proyecto propone cambios adicionalesa los enumerados arriba, que son comple-mentarios y que afectan el rendimiento delcapital. En este primer ensayo, presenta-mos un análisis de las implicaciones de ladeducción inmediata de la totalidad de lainversión y de los fundamentos conceptua-les del Gobierno Nacional, como fueronpresentados en la Exposición de Motivosde este proyecto de ley, teniendo en cuentalas disposiciones previstas sobre compen-sación de pérdidas fiscales y la definiciónde ingresos no gravados de los accionistasde las sociedades.En la segunda sección de este documentose presenta el concepto de tasa marginalefectiva de impuestos, basado en Fullerton(1999), para apoyar la discusión subsiguien-te. En la tercera sección se presentan lasimplicaciones del modelo y se relacionancon la propuesta de reforma tributaria. Enla cuarta sección se evalúa el marco con-ceptual de la Exposición de Motivos de laReforma Tributaria, mostrando que el ob-jetivo buscado no se logra con la deprecia-ción inmediata del 100% de la inversión,sino igualando la depreciación legal con laeconómica, o aproximadamente con la fór-mula de Auerbach y Jorgenson (1980) dedepreciación inmediata del valor presentede la depreciación económica del bien decapital en cuestión. La sección quinta re-produce la propuesta de Auerbach yJorgenson (1980) y examina sus ventajas y

posibles debilidades. La sección sexta mues-tra que las normas sobre ingresos no gra-vados de los accionistas y sobre compen-sación de pérdidas, bajo ciertos supuestos,neutralizan los beneficios de la deprecia-ción inmediata del 100% de la inversión.Finalmente, en la sección séptima se pre-sentan conclusiones y comentarios adicio-nales.I. La tasa marginal efectiva deimpuestosEl marco conceptual para el análisis en estedocumento es el elaborado por Hall yJorgenson (1967) y Fullerton (1999), el cualreproducimos en esta sección. Aprovecha-mos este marco y las conclusiones paraexaminar las implicacionesPodemos realizar el análisis de los efectosde las reformas propuestas sobre la inver-sión examinando los efectos de los cam-bios propuestos sobre la tasa marginal efec-tiva de impuestos t.

��

UW

ρπρ )( −−=

En donde �ρ es el rendimiento real espe-rado de la nueva inversión antes de im-puestos, r es la tasa de rendimiento nomi-nal del capital después de impuestos de lanueva inversión marginal y π es la tasa deinflación. El impuesto efectivo de la nue-va inversión es igual a la diferencia entre elrendimiento antes de impuestos y el rendi-miento después de impuestos de la nuevainversión, y la tasa marginal efectiva de

La reforma tributaria y los incentivos a la inversión

1 El Estatuto tributario actual permite deducir el 80% de los impuestos de industria y comercio y delimpuesto predial.

Perfil de Coyuntura Económica, agosto 200662impuestos es igual al impuesto efectivocomo porcentaje del rendimiento antes deimpuestos.La tasa marginal de impuestos legal es elporcentaje de impuestos aplicado a la ren-ta fiscal, sin considerar los descuentos tri-butarios. Los descuentos tributarios redu-cen directamente el impuesto a pagar, cal-culado con base en la tasa legal, y por tantocrean una brecha entre la tasa efectiva y latasa legal.Las deducciones tributarias reducen la basegravable a la cual se le aplica la tasa legalpara obtener el impuesto a pagar. En lamayor parte de los sistemas tributarios, larenta gravable de un negocio es calculadacomo la diferencia entre los ingresos bru-tos y los costos y gastos que guardan rela-ción de causalidad con la generación de esosingresos. Estos ingresos y costos son deno-minados deducciones en el léxico tributa-rio. Adicional a estas deducciones, las leyestributarias con frecuencia permiten que losnegocios realicen deducciones diferentes delos costos y gastos corrientes necesariospara la generación de ingresos. Como re-sultado, la renta fiscal (que incluye deduc-ciones extraordinarias) será diferente de larenta económica.En presencia de deducciones extraordina-rias, la tasa legal queda intacta, pero se aplicaa una base gravable reducida (la renta fis-cal). En cambio, la tasa efectiva de impues-tos es reducida, entendiendo que la tasaefectiva de impuestos es el impuesto efec-tivo pagado, como porcentaje de la rentaeconómica. De lo anterior se podría inferirque la tasa efectiva y la tasa legal de im-puestos son iguales cuando la renta econó-mica y la renta fiscal son iguales, como sedemuestra formalmente mas adelante.

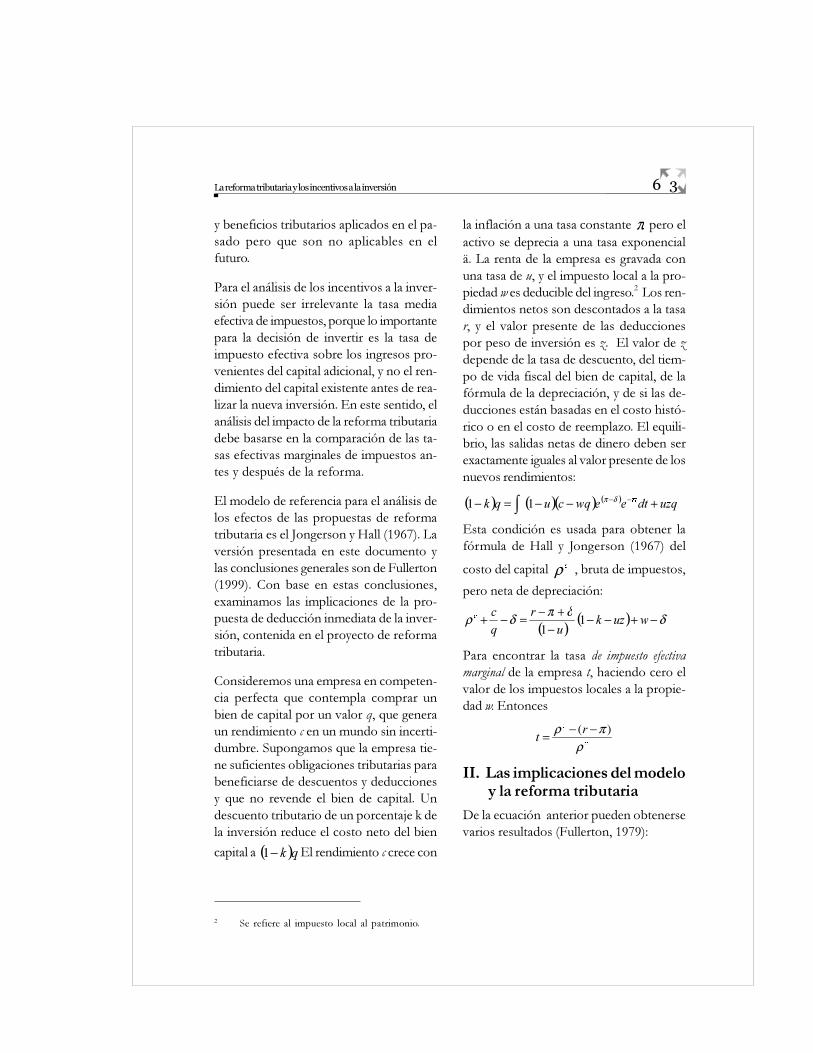

Para realizar un análisis de los efectos dediferentes sistemas tributarios sobre los in-centivos a la inversión no es suficiente com-parar las tasas de impuestos marginales le-gales. Es necesario establecer cuáles son lastasas marginales de impuestos efectivas. Lasnormas tributarias crean diferencias entrela renta fiscal y la económica, a través delos descuentos; la determinación de laspartidas que pueden ser deducidas de losingresos brutos; las exenciones de ingresoso ingresos no gravados; y de la manera enque se deducen ciertos gastos para efectosdel cálculo de la base gravable o rentafiscal.Por lo general, las reglas de deduccionespor depreciación establecidas por la leytributaria causan diferencias entre la depre-ciación económica y la depreciación fiscal,y por lo tanto entre la renta económica y larenta fiscal, y entre la tasa legal de impues-tos y la tasa efectiva. Estas diferencias enlos costos o gastos de depreciación se ori-ginan en discrepancias entre tasa de depre-ciación legal y la depreciación económica oreal, o de que la depreciación legal se cal-cula con base en el costo histórico del biende capital y no con base en el costo de re-posición.La tasa marginal efectiva de impuesto esuna medida prospectiva que mide los in-centivos a invertir en un bien de capital enparticular, teniendo en cuenta la compleji-dad del sistema tributario. Es diferente dela tasa media efectiva de impuestos de unaindustria en particular (la que se obtiene dedividir los impuestos efectivamente paga-dos en un año gravable por los ingresos decapital de ese mismo año) porque esta últi-ma tiene en cuenta los ingresos provenien-tes de capitales de diferentes generaciones

6 3Reflexiones a propósito de la estrategia de crecimiento económico en Colombia 2019

y beneficios tributarios aplicados en el pa-sado pero que son no aplicables en elfuturo.Para el análisis de los incentivos a la inver-sión puede ser irrelevante la tasa mediaefectiva de impuestos, porque lo importantepara la decisión de invertir es la tasa deimpuesto efectiva sobre los ingresos pro-venientes del capital adicional, y no el ren-dimiento del capital existente antes de rea-lizar la nueva inversión. En este sentido, elanálisis del impacto de la reforma tributariadebe basarse en la comparación de las ta-sas efectivas marginales de impuestos an-tes y después de la reforma.El modelo de referencia para el análisis delos efectos de las propuestas de reformatributaria es el Jongerson y Hall (1967). Laversión presentada en este documento ylas conclusiones generales son de Fullerton(1999). Con base en estas conclusiones,examinamos las implicaciones de la pro-puesta de deducción inmediata de la inver-sión, contenida en el proyecto de reformatributaria.Consideremos una empresa en competen-cia perfecta que contempla comprar unbien de capital por un valor q, que generaun rendimiento c en un mundo sin incerti-dumbre. Supongamos que la empresa tie-ne suficientes obligaciones tributarias parabeneficiarse de descuentos y deduccionesy que no revende el bien de capital. Undescuento tributario de un porcentaje k dela inversión reduce el costo neto del biencapital a ( )TN−1 El rendimiento c crece con

La reforma tributaria y los incentivos a la inversión

2 Se refiere al impuesto local al patrimonio.

la inflación a una tasa constante π pero elactivo se deprecia a una tasa exponencialä. La renta de la empresa es gravada conuna tasa de u, y el impuesto local a la pro-piedad w es deducible del ingreso.2 Los ren-dimientos netos son descontados a la tasar, y el valor presente de las deduccionespor peso de inversión es z. El valor de zdepende de la tasa de descuento, del tiem-po de vida fiscal del bien de capital, de lafórmula de la depreciación, y de si las de-ducciones están basadas en el costo histó-rico o en el costo de reemplazo. El equili-brio, las salidas netas de dinero deben serexactamente iguales al valor presente de losnuevos rendimientos:( ) ( )( ) ( ) X]TGWHHZTFXTN � � +−−=− −−∫ δπ11

Esta condición es usada para obtener lafórmula de Hall y Jongerson (1967) delcosto del capital �ρ , bruta de impuestos,pero neta de depreciación:

( ) ( ) δδπδρ −+−−−

+−=−+ ZX]NXU

TF�

11

Para encontrar la tasa de impuesto efectivamarginal de la empresa t, haciendo cero elvalor de los impuestos locales a la propie-dad w. Entonces

��

UW

ρπρ )( −−=

II. Las implicaciones del modeloy la reforma tributariaDe la ecuación anterior pueden obtenersevarios resultados (Fullerton, 1979):

Perfil de Coyuntura Económica, agosto 2006641. La tasa efectiva t y la tasa legal u son

iguales cuando los descuentos tributa-rios son cero y si la depreciación sebasa en el costo de reemplazo.Considerando la tasa de impuesto a larenta de las empresas propuesta en lareforma tributaria del 32%,3 esta mis-ma tasa sería la tasa efectiva marginalde impuesto a la renta de las empresas.

2. Esta tasa efectiva es igual a la legalcuando el inversionista recibe una de-ducción inmediata igual al preciode compra por la fracción

( )πδδ

−+= ¡ 4 ecuación muestra quez < 1, para r- ð > 0. Por ejemplo, paraä = 0,1 y r- ð = 0,09,5 z = 0,526. Esdecir, el valor presente de la deprecia-ción es 52,6% del valor de compra delbien de capital. De esta manera, paraque la tasa legal y la tasa efectiva mar-ginal de impuestos a la renta del capi-tal sean iguales, podría admitirse unadeducción inmediata del 52,6% delprecio del bien de capital, como lo pro-ponen Auerbach y Jorgenson (1980).Con la ecuación anterior puede mos-trarse que una deducción superior aeste porcentaje haría la tasa marginalefectiva de impuesto inferior a la tasalegal. Por ejemplo, manteniendo el su-puesto de k=cero, r- ð = 0,09, yu=32%, y haciendo z = 0,9, la tasamarginal de impuestos ¢ρ sería igual a0,198, la cual será diferente de la tasalegal del 32%.

3. La tasa efectiva marginal de impuestoes igual a cero cuando la inversión estratada como un gasto, es decir, cuan-do se admite la deducción inmediatade la inversión, porque en ese casoz = 1. En este sentido, la propuesta dereducción de la deducción inmediatade la inversión del proyecto de refor-ma tributaria apunta a eliminar los im-puestos sobre los ingresos de capitalpara las inversiones realizadas del año2007 en adelante.

III. Los fundamentos conceptua-les de la exposición de motivosEstos resultados contradicen lo planteadopor el Gobierno Nacional en su Exposi-ción de Motivos, cuando justifica su pro-puesta de admitir la deducción inmediatade la totalidad de la inversión en el cálculode la renta gravable, como se examina acontinuación. Una cita extensa de ese do-cumento es necesaria, para demostrar estaaseveración:�en virtud de que se trata de un problemaque se expresa a lo largo de varios años, latasa a la cual el régimen tributario permiteir actualizando, cada período, el valor delactivo depreciable es de enorme relevan-cia para la definición de si el proyecto sehace o no se hace. En Colombia, y muchosotros países, la tasa de descuento es igual ala inflación. En realidad el costo del capitales siempre superior, y por esta razón elempresario siempre termina pagando im-

3 A partir del año 2010.4 Es el valor presente de la depreciación cuando la tasa de depreciación es constante y exponencial. Es ellímite de una progresión geométrica.5 La tasa de descuento real utilizada en los análisis en la Exposición de Motivos del Proyecto de Ley deReforma Tributaria 2006 (página, ).

6 5Reflexiones a propósito de la estrategia de crecimiento económico en Colombia 2019

puestos por una parte de la inversión. Sipor ejemplo, el costo es 9% real y la reglade depreciación es lineal a 10 años, el pro-yecto empieza pagando impuestos sobre el30% del valor de la inversión�.�El descuento (sic) inmediato por la com-pra de activos fijos propuesto en la presen-te reforma� equivale a eliminar este im-puesto patrimonial que hoya yace escondi-do en la espesa maraña tributaria y reem-plazarlo por un impuesto puro a las utilida-des�.6De la cita anterior puede resumirse en dosproposiciones:a) Los ajustes por inflación de las deduc-

ciones por depreciación implican ungravamen a la inversión y a las utilida-des generadas por la inversión.

b) Para eliminar el impuesto sobre la in-versión y mantener el impuesto sobrelas utilidades7 hay dos opciones equi-valentes: la deducción inmediata porla compra de activos fijos, y el ajustede la inversión con una tasa de des-cuento igual a la inflación más el costoreal de la inversión.

El análisis realizado arriba, por el contrarioimplica:a) Una manera de lograr que la tasa mar-

ginal efectiva de impuestos sea igual atasa margina legal8 es permitiendo unadeducción inmediata por la inversiónigual al valor presente de la deprecia-ción económica del bien de capital. Estevalor es inferior a uno para bienes de

capital que se deprecian realmente endos años o más.

b) Otra manera de lograr que los ingre-sos de capital tributen efectivamente ala tasa legal marginal de impuestos espermitiendo que la depreciación fiscalsea igual a la depreciación económicao verdadera del bien de capital.

c) La depreciación inmediata de la totali-dad de la inversión equivale a que latasa marginal efectiva de impuestossobre los ingresos de capital sea cero.

El resultado en c) parece contrario a la in-tuición puesto que con la deducción inme-diata de la totalidad de la inversión las em-presas reducen sus obligaciones tributariasen el año en que se realiza la inversión y lasaumentan en los años siguientes. Lo queesto significa es que el gobierno en el pri-mer año les descuenta a los inversionistasel valor presente de los menores impues-tos de las deducciones por depreciación quese van causando año tras año, para recibir-las en los años futuros, utilizando el rendi-miento del capital como tasa de descuentode esta operación. En otras palabras, equi-vale a un préstamo del gobierno a losinversionistas el primer año, el cual es de-vuelto mediante mayores obligacionestributarias en los años siguientes.En conclusión, el marco conceptual utili-zado por el Gobierno Nacional en la Ex-posición de Motivos de la ReformaTributaria para justificar la deducción in-mediata de la inversión en el impuesto de

La reforma tributaria y los incentivos a la inversión

6 Exposición de Motivos.7 Suponemos que a la tasa legal.8 Es decir, que los ingresos de capital sean gravados efectivamente a la tasa legal.

Perfil de Coyuntura Económica, agosto 200666renta es erróneo, y las implicaciones sonconsiderablemente más favorables para lainversión que lo que el gobierno pretende:mientras el gobierno busca gravar las utili-dades de la inversión con una tasa del 32%,propone una medida que efectivamenteelimina el impuesto sobre las rentas de ca-pital. Aparentemente, sin darse cuenta, elGobierno Nacional está proponiendo unafórmula para eliminar los impuestos al ca-pital. Si el proyecto de reforma tributariano tuviera otros elementos que contradi-cen esta iniciativa, como se verá al final deeste documento, Colombia sería el primerpaís con la tasa de impuesto óptima paralos ingresos de capital, respaldada por eco-nomistas importantes, es decir cero.9IV. Una alternativa: la deduccióninmediata del valor presentede la depreciación económicaUna alternativa a la deducción inmediatadel 100% de la inversión, para mantener elimpuesto a los ingresos de capital, sin gra-var la inversión, es adoptar propuesta delAuerbach y Jorgenson (1980), que a conti-nuación describimos.La propuesta consiste en permitir la de-ducción del valor presente de la deprecia-ción económica en el mismo año en que elactivo es adquirido. Los autores proponenusar cerca de 30 clases de activos (10 tiposde estructuras y 10 tipos de equipos). Elcontribuyente simplemente aplicará la de-ducción para sus compras de planta y equi-po depreciables.

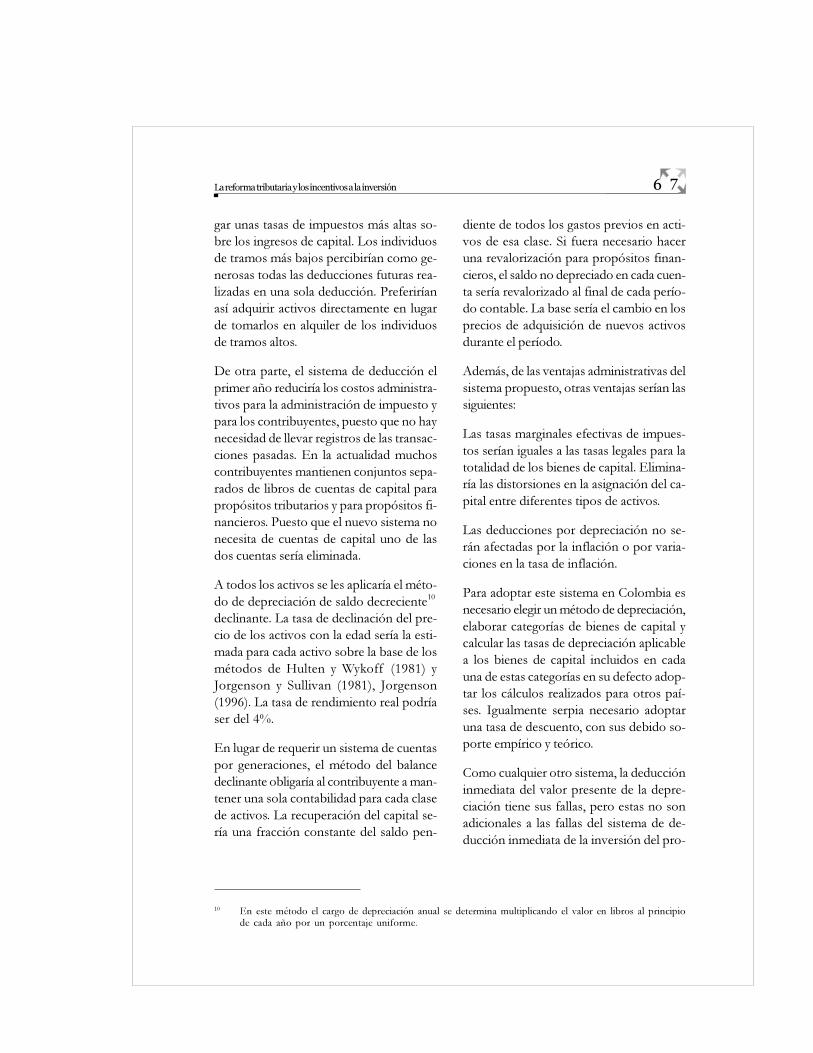

Algunos activos son vendidos antes de ter-minar su vida útil. Para asegurar la asigna-ción eficiente del stock de capital existente,es necesario considerar la recuperación delos activos usados. Bajo el sistema de recu-peración en un año el comprador de unactivo usado podría deducir el valor pre-sente de su depreciación económica en elaño de adquisición. El vendedor del activousado estaría sujeto al impuesto ordinariosobre la renta sobre el mismo monto; estemonto sería siempre menor que el preciodel activo. Si los compradores y los vende-dores tienen las mismas tasas marginalesde impuestos, las transacciones en activosusados no afectarían los ingresos tributa-rios de la Nación.Una posible falla del sistema propuesto esla posibilidad de que sea utilizado para cons-truir refugios tributarios. Por ejemplo, con-tribuyentes en los tramos elevados de im-puesto de renta podrían comprar activos apara tomar las deducciones, para alquilarlosa contribuyentes de tramos más bajos paraque estos los usen en la producción.Con respecto a esta posible falla del siste-ma Auerbach y Jorgenson (1980) conside-ran que en realidad el nuevo procedimien-to desalentaría el alquiler y otros refugiostributarios basados en la recuperación delcapital. Los contribuyentes de tramos ele-vados perderían las deducciones de los añossiguientes. Además, sostiene que es razo-nable suponer que los individuos en los tra-mos altos tienen una tasa de descuento másbaja, precisamente porque ellos deben pa-

9 Chamley (1986), Atkeson, Cari y Kehoe (1999), Mankiw ( )

6 7Reflexiones a propósito de la estrategia de crecimiento económico en Colombia 2019

gar unas tasas de impuestos más altas so-bre los ingresos de capital. Los individuosde tramos más bajos percibirían como ge-nerosas todas las deducciones futuras rea-lizadas en una sola deducción. Preferiríanasí adquirir activos directamente en lugarde tomarlos en alquiler de los individuosde tramos altos.De otra parte, el sistema de deducción elprimer año reduciría los costos administra-tivos para la administración de impuesto ypara los contribuyentes, puesto que no haynecesidad de llevar registros de las transac-ciones pasadas. En la actualidad muchoscontribuyentes mantienen conjuntos sepa-rados de libros de cuentas de capital parapropósitos tributarios y para propósitos fi-nancieros. Puesto que el nuevo sistema nonecesita de cuentas de capital uno de lasdos cuentas sería eliminada.A todos los activos se les aplicaría el méto-do de depreciación de saldo decreciente10declinante. La tasa de declinación del pre-cio de los activos con la edad sería la esti-mada para cada activo sobre la base de losmétodos de Hulten y Wykoff (1981) yJorgenson y Sullivan (1981), Jorgenson(1996). La tasa de rendimiento real podríaser del 4%.En lugar de requerir un sistema de cuentaspor generaciones, el método del balancedeclinante obligaría al contribuyente a man-tener una sola contabilidad para cada clasede activos. La recuperación del capital se-ría una fracción constante del saldo pen-

diente de todos los gastos previos en acti-vos de esa clase. Si fuera necesario haceruna revalorización para propósitos finan-cieros, el saldo no depreciado en cada cuen-ta sería revalorizado al final de cada perío-do contable. La base sería el cambio en losprecios de adquisición de nuevos activosdurante el período.Además, de las ventajas administrativas delsistema propuesto, otras ventajas serían lassiguientes:Las tasas marginales efectivas de impues-tos serían iguales a las tasas legales para latotalidad de los bienes de capital. Elimina-ría las distorsiones en la asignación del ca-pital entre diferentes tipos de activos.Las deducciones por depreciación no se-rán afectadas por la inflación o por varia-ciones en la tasa de inflación.Para adoptar este sistema en Colombia esnecesario elegir un método de depreciación,elaborar categorías de bienes de capital ycalcular las tasas de depreciación aplicablea los bienes de capital incluidos en cadauna de estas categorías en su defecto adop-tar los cálculos realizados para otros paí-ses. Igualmente serpia necesario adoptaruna tasa de descuento, con sus debido so-porte empírico y teórico.Como cualquier otro sistema, la deduccióninmediata del valor presente de la depre-ciación tiene sus fallas, pero estas no sonadicionales a las fallas del sistema de de-ducción inmediata de la inversión del pro-

La reforma tributaria y los incentivos a la inversión

10 En este método el cargo de depreciación anual se determina multiplicando el valor en libros al principiode cada año por un porcentaje uniforme.

Perfil de Coyuntura Económica, agosto 200668yecto de reforma tributaria, algunas de lasmás importantes se presentan a continua-ción.Primero, la tasa a la cual se deprecia unactivo depende de muchos factores inter-nos y externos al bien de capital y por lotanto la depreciación aplicable a cada acti-vo puede ser singular al activo y al períodoconsiderado. Por esta razón, ninguna tablade depreciación fiscal podría reproducirfielmente la depreciación económica o real.Por ejemplo, uno de los factores que elEstatuto Tributario actual admite para ace-lerar la depreciación con respecto a las ta-blas legales es la intensidad del uso del biende capital. Una propuesta como la deJorgenson y Auerbach (1980) no tendríaen cuenta este elemento, como tampoco lotendría en cuenta la propuesta del proyec-to de ley de reforma tributaria.Segundo, la tabla fiscal de depreciación in-mediata se basa en una tasa de descuentocomún para todos los bienes de capital. Estatasa no es observable y por lo tanto debeser estimada, lo cual genera discrepanciascon las tasas de descuento efectivamenteutilizadas por diferentes tipos deinversionistas. La Exposición de Motivossugiere una tasa de descuento real del 9%,aplicable los ingresos y deducciones aso-ciados a la inversión, pero no informa so-bre los métodos utilizados para estimar estatasa.Tercero, la deducción del valor presente delas deducciones por depreciación puedendar lugar a pérdidas fiscales para algunasempresas, y las normas fiscales de com-pensación de pérdidas en los años siguien-tes por lo general no admiten el ajuste con

la inflación y con el rendimiento real delcapital. De esta manera, estas empresasperderían parte del beneficio de ladeducción inmediata, dependiendo del ta-maño de estas pérdidas fiscales y de las nor-ma sobre compensación de pérdidas.V. La anulación de los beneficiosde la deducción inmediata dela inversiónComo se mostró en la sección cuarta deeste documento, la depreciación inmediatade la totalidad de la inversión equivale a laeliminación de los impuestos a los ingresosde capital, un efecto aparentemente nobuscado en la propuesta de reformatributaria presentada al Congreso reciente-mente. Para lograr el efecto deseado por elGobierno Nacional (gravar los ingresos decapital de con una tasa efectiva de 32% ydejar libre de gravamen la inversión), seríapreciso adoptar uno de los dos siguientessistemas: a) depreciación fiscal igual a ladepreciación económica, y b) la deduccióninmediata del valor presente de la depre-ciación económica de cada clase de biende capital, como lo propusieron Auerbachy Jorgenson (1980).Sin embrago, la propuesta de reformatributaria contiene disposiciones que neu-tralizan o contrarrestan los incentivos de ladeducción inmediata de la totalidad de lainversión, específicamente las normas so-bre compensación de las pérdidas fiscalesen los años siguientes y sobre ingresos nogravados. En este documento se proponeexplicar de qué manera las normas pro-puestas en estos dos aspectos neutralizan ocontrarrestan los efectos de la deduccióninmediata.

6 9Reflexiones a propósito de la estrategia de crecimiento económico en Colombia 2019

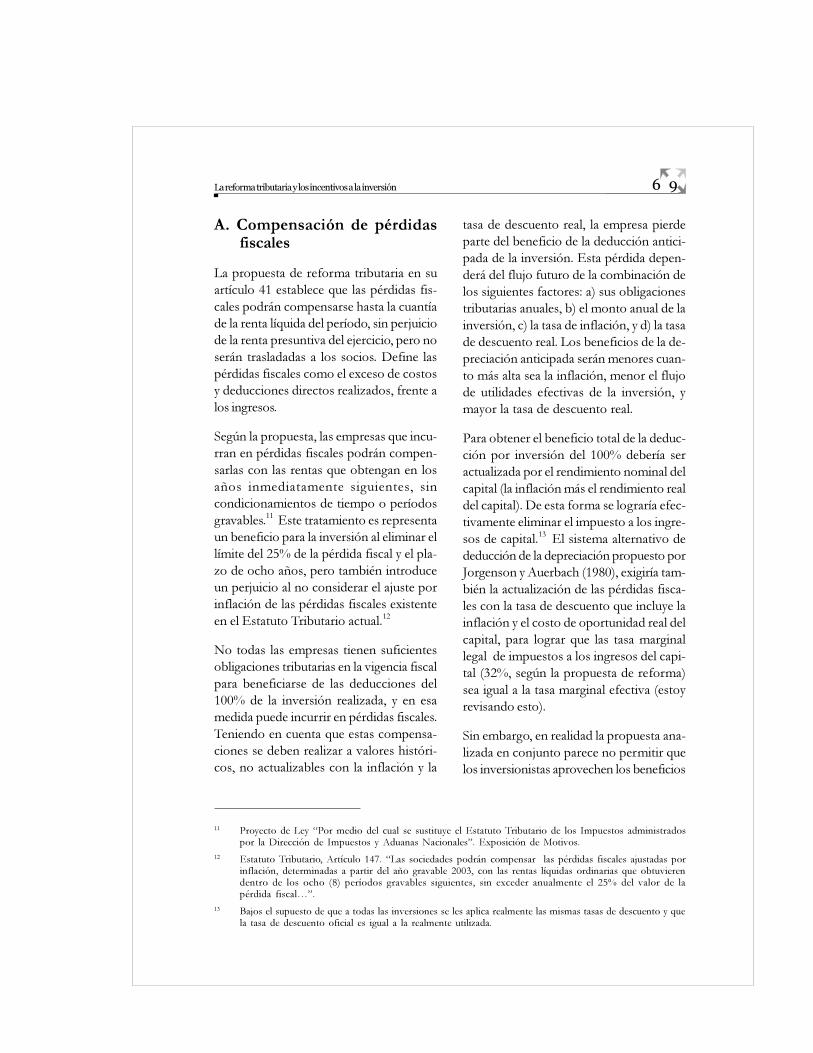

A. Compensación de pérdidasfiscalesLa propuesta de reforma tributaria en suartículo 41 establece que las pérdidas fis-cales podrán compensarse hasta la cuantíade la renta líquida del período, sin perjuiciode la renta presuntiva del ejercicio, pero noserán trasladadas a los socios. Define laspérdidas fiscales como el exceso de costosy deducciones directos realizados, frente alos ingresos.Según la propuesta, las empresas que incu-rran en pérdidas fiscales podrán compen-sarlas con las rentas que obtengan en losaños inmediatamente siguientes, sincondicionamientos de tiempo o períodosgravables.11 Este tratamiento es representaun beneficio para la inversión al eliminar ellímite del 25% de la pérdida fiscal y el pla-zo de ocho años, pero también introduceun perjuicio al no considerar el ajuste porinflación de las pérdidas fiscales existenteen el Estatuto Tributario actual.12

No todas las empresas tienen suficientesobligaciones tributarias en la vigencia fiscalpara beneficiarse de las deducciones del100% de la inversión realizada, y en esamedida puede incurrir en pérdidas fiscales.Teniendo en cuenta que estas compensa-ciones se deben realizar a valores históri-cos, no actualizables con la inflación y la

tasa de descuento real, la empresa pierdeparte del beneficio de la deducción antici-pada de la inversión. Esta pérdida depen-derá del flujo futuro de la combinación delos siguientes factores: a) sus obligacionestributarias anuales, b) el monto anual de lainversión, c) la tasa de inflación, y d) la tasade descuento real. Los beneficios de la de-preciación anticipada serán menores cuan-to más alta sea la inflación, menor el flujode utilidades efectivas de la inversión, ymayor la tasa de descuento real.Para obtener el beneficio total de la deduc-ción por inversión del 100% debería seractualizada por el rendimiento nominal delcapital (la inflación más el rendimiento realdel capital). De esta forma se lograría efec-tivamente eliminar el impuesto a los ingre-sos de capital.13 El sistema alternativo dededucción de la depreciación propuesto porJorgenson y Auerbach (1980), exigiría tam-bién la actualización de las pérdidas fisca-les con la tasa de descuento que incluye lainflación y el costo de oportunidad real delcapital, para lograr que las tasa marginallegal de impuestos a los ingresos del capi-tal (32%, según la propuesta de reforma)sea igual a la tasa marginal efectiva (estoyrevisando esto).Sin embargo, en realidad la propuesta ana-lizada en conjunto parece no permitir quelos inversionistas aprovechen los beneficios

La reforma tributaria y los incentivos a la inversión

11 Proyecto de Ley �Por medio del cual se sustituye el Estatuto Tributario de los Impuestos administradospor la Dirección de Impuestos y Aduanas Nacionales�. Exposición de Motivos.12 Estatuto Tributario, Artículo 147. �Las sociedades podrán compensar las pérdidas fiscales ajustadas porinflación, determinadas a partir del año gravable 2003, con las rentas líquidas ordinarias que obtuvierendentro de los ocho (8) períodos gravables siguientes, sin exceder anualmente el 25% del valor de lapérdida fiscal��.13 Bajos el supuesto de que a todas las inversiones se les aplica realmente las mismas tasas de descuento y quela tasa de descuento oficial es igual a la realmente utilizada.

Perfil de Coyuntura Económica, agosto 200670de la depreciación inmediata, excepto paracierto tipo de inversionistas, como se anali-za a continuación.B. Ingresos no gravados y tasamarginal efectiva de impuestosLa propuesta establece que no están gra-vados con el impuesto de renta los divi-dendos y participaciones percibidos por lossocios o accionistas constituyen, siempre quesean personas naturales residentes en el país,sucesiones, sucesiones ilíquidas de causan-tes que en momento de su muerte eranresidentes en el país, o sociedades naciona-les u que estas utilidades deben haber sidodeclaradas en cabeza de la sociedad.De acuerdo con la propuesta de reforma,la sociedad que obtiene las utilidades debe-rá determinar los dividendos o participa-ciones no gravados, de acuerdo con el si-guiente procedimiento:

Suponga que la firma distribuye la totali-dad de las utilidades comerciales. Los efec-tos marginales sobre la renta líquidagravable de los accionistas se obtienen dela siguiente manera:(+) Dividendos $100(-) Ingresos no gravados $0

(=)Renta líquida gravable $100De esta manera, las reducciones en la ren-ta líquida gravable de las empresas, gene-radas por la deducción de la inversión, re-ducen a cero las obligaciones tributarias dela empresa, pero los impuestos serán paga-dos finalmente por el socio cuando las uti-

(+) La renta líquida gravable del respecti-vo año.(-) Impuesto de renta liquidado por el mis-mo año gravable(=) Utilidad máxima susceptible de ser dis-tribuida a título de ingreso no gravadoEsta fórmula se aplicaría con una condi-ción: que la utilidad susceptible de ser dis-tribuida en ningún caso exceda la utilidadcomercial después de impuestos obtenidapor la sociedad durante el respectivo añogravable.Para ilustrar las implicaciones de esta con-dición, consideremos el caso de una socie-dad que realiza una inversión de $100 enun activo depreciable y obtiene utilidadescomerciales de $100 en el mismo año. Deacuerdo con la fórmula de arriba, la utili-dad fiscal del año gravable de esta empresaserá cero, como se muestra en el cuadro 1:

(+) Utilidades comerciales $100 (-) Deducciones por inversión $100(=) Renta líquida gravable $ 0(-) Impuesto de renta $ 0(=) Utilidad máxima susceptible de ser distribuída a título de ingreso no gravado $ 0

Cuadro 1

7 1Reflexiones a propósito de la estrategia de crecimiento económico en Colombia 2019

lidades sean distribuidas. Cuando las tasasmarginales de impuestos de los socios soniguales a las de las sociedades, los impues-tos que dejan de pagar las sociedades porla deducción de la inversión, finalmenterecaen en su totalidad sobre los accionis-tas.En los años siguientes las obligacionestributarias de la empresa aumentan y lasde los socios se reducen. En este ejemplo,consideramos otro caso: la sociedad reali-za una inversión de $50 (año 2), tiene in-gresos comerciales de $6 que correspon-den al rendimiento de la inversión a partirdel año 2, antes de la depreciación (se su-pone que la empresa es nueva y no tieneotras fuentes de ingresos). La depreciaciónes exponencial a una tasa del 2%.14 La em-presa invierte todos los años una suma igualal valor de la depreciación, con el fin demantener el rendimiento del capital (es de-cir, $6 al año). Por el sistema de deprecia-ción que hemos supuesto, esto significa quela empresa debe invertir cada año el 2%del valor de la inversión inicial, es decir$1, manteniendo así el $50 el valor del ac-tivo fijo. No hay inflación, de tal maneraque las cifras expresadas en valores nomi-nales son iguales a las expresadas en valo-res reales.De acuerdo con estos datos, las utilidadesde la sociedad son de $5 a partir del primeraño e indefinidamente. De acuerdo con laregla de deducción inmediata de la inver-sión y el supuesto de que la empresa gene-ra utilidades a partir del año 2, esto signifi-

ca que la empresa generará pérdidas fisca-les por $50 el primer año, que podrán sercompensadas en los años siguientes. En vistade que las utilidades son $5 todos los años(incluyendo la deducción de $1 de la nuevainversión), la renta líquida gravable antesde la compensación de pérdidas fiscales serátambién de $5 (porque a partir del segun-do año la inversión es exactamente igual ala depreciación económica o real del biende capital). De esta manera, en los diez añosposteriores a la inversión inicial, la empre-sa tendrá una renta líquida gravable de $0,incluyendo la compensación, y por lo tantola empresa no pagará impuestos durantediez años.Ahora es necesario examinar la situaciónde los accionistas, que suponemos soportauna tasa marginal de impuestos del 32%,igual a la de la sociedad. Según la propues-ta de reforma tributaria, para calcular losingresos no gravados del accionista serán:cero en el primer año, puesto que no hayutilidades comerciales, y de $0 en los diezaños siguientes (utilidades fiscales menosimpuestos pagados). Si suponemos que lasociedad distribuye todas utilidades, la ren-ta líquida gravable de los accionistas seráde $5 por año del año 2 hasta el año 11, ysus obligaciones tributarias de $1,6.A partir del año 12, las utilidades fiscalesde la empresa serán de $5, y sus obligacio-nes tributarias de $ 1,6. La renta no grava-da de los accionistas será de $3,4 igual a lasutilidades distribuidas; por lo tanto, las obli-gaciones tributarias de los accionistas se-

La reforma tributaria y los incentivos a la inversión

14 La tasa de depreciación es constante en 2% y siempre se deprecia este porcentaje de lo que hace falta pordepreciar.

Perfil de Coyuntura Económica, agosto 200672rán de $0 de ahí en adelante. Como resul-tado, las obligaciones tributarias conjuntasde los accionistas y de las empresasserán de $1.6 todos los años, a partir del año 2.El análisis anterior implica que, con los su-puestos aquí realizados, la deducción inmedia-ta de la inversión es irrelevante para las decisio-nes de inversión en el sistema propuestopor la reforma tributaria, excepto cuandolos accionistas tienen tasas marginales deimpuestos inferiores a las de las sociedadesy no ven a través del velo corporativo.Podrían considerarse muchas otras situa-ciones, pero en general el mensaje se man-tiene, excepto cuando la tasa de impuestosde renta de los socios es inferior a la tasade impuesto de las sociedades. Y esto ocu-rre en tres situaciones: a) cuando el socioes socio no es contribuyente del impuestode renta; b) cuando el socio es una empre-sa con utilidades lo suficientemente bajapara no tributar;15 c) cuando es una perso-na natural con renta líquida gravable infe-riores a 6.120 UVT.16

Para los accionistas cuya tasa de impuestoses cero, o no son contribuyentes, la deduc-ción inmediata de la inversión equivale a laeliminación de los impuestos sobre las uti-lidades, excepto cuando la sociedad queobtiene las utilidades comerciales generapérdidas fiscales y está obligada a compen-sarlas en los años siguientes, en las condi-ciones establecidas en el proyecto de ley dereforma tributaria, discutidas arriba.

Entre las entidades no sujetas al impuestode renta en el proyecto de ley de reformadel Estatuto Tributario están:17

1. Las entidades públicas de la adminis-tración central.

2. los establecimientos públicos y de losdemás establecimientos oficiales des-centralizados, siempre y cuando no seseñalen en la ley como contribuyentes

3. Las instituciones de educación superioraprobadas por el ICFES que sean en-tidades sin ánimo de lucro.

4. Los fondos de pensionados; los fon-dos mutuos de inversión.

5. Los fondos públicos administrados di-rectamente por el Estado.

6. Fondos de pensiones y cesantíasLa combinación de impuestos a las socie-dades y accionistas de la propuesta de re-forma tributaria tiene tambiénimplicaciones sobre el control de la eva-sión. El impuesto a las sociedades finalmen-te grava a los accionistas, pero presenta laventaja frente a la doble tributación o latributación en cabeza del accionista de fa-cilitar el control del cumplimiento de lasobligaciones tributarias porque permite elrecaudo del impuesto en la fuente, evitan-do el desgaste de la Administración de im-puestos de hacerle un seguimiento a la ca-dena de contribuyentes para establecer siestán aplicando correctamente las reglaslegales.

15 Cuando la renta líquida gravable es igual o inferior a 1.714 UVT, equivalente $ 34.280.000 de 2006.16 Equivalente a $122.400.000 de 2006.17 Articulo 11 RET- Entidades no sujetas al impuesto de renta.

7 3Reflexiones a propósito de la estrategia de crecimiento económico en Colombia 2019

En consecuencia, la combinación de im-puestos de la propuesta de reforma au-mentaría la complejidad del control a laevasión de impuestos. Una fórmula comola Auerbach y Jorgenson (1980), sin gravaral accionista sin importar su condición decontribuyente o no contribuyente, por elcontrario, simplificaría la administración deimpuestos. Una desventaja de no gravar alaccionista es que los inversionistas peque-ños (personas naturales o negocios) seríangravados con los tipos marginales más al-tos.ConclusionesEl Gobierno de Colombia presentó al Con-greso un proyecto de reforma tributaria quetiene entre sus objetivos generar incenti-vos a la inversión. Una de las propuestascon las que espera causar un mayor im-pacto es la deducción inmediata del 100%de la inversión, con el fin de eliminar elimpuesto a la inversión, gravando exclusi-vamente los ingresos de capital. Basado enla literatura Fullerton (2001), este artículomuestra que la deducción inmediata de lainversión equivale a establecer tasas mar-ginales efectivas de impuestos de cero paralos ingresos de capital y que por lo tanto elmarco conceptual de la Exposición deMotivos es incorrecto.Las razones son las siguientes: a) no es ciertoque el sistema actual que permite deduc-ciones por depreciación con ajustes porinflación implique que se esté gravando unporcentaje de la inversión, adicional al gra-vamen sobre los ingresos de capital; b) noes cierto que la deducción inmediata del

La reforma tributaria y los incentivos a la inversión

100% de la inversión, tomada aisladamen-te, corrija esta distorsión; c) la fórmula quedefine los ingresos no gravados en la pro-puesta determina que el impuesto conjun-to a la sociedad y al accionista elimine losbeneficios de la deducción inmediata del100%.El esquema en su conjunto podría compli-car el control a la evasión, porque aumen-ta la parte de los impuestos a cargo de lossocios y la depreciación continuaría anualcontinuaría siendo relevante, pero no bajolas restricciones establecidas por la admi-nistración de impuestos, sino por las reglasaplicadas por cada empresa en su contabi-lidad.Dos alternativas a la propuesta del gobier-no consisten: a) aplicar la fórmula propues-ta por Auerbach y Jorgenson (1980), y b)en mantener el sistema actual de deprecia-ción, en ambos casos eliminando los lími-tes de tiempo y cuantía a las deduccionespor pérdidas fiscales y permitiendo su ajustecon inflación. La primera consiste en per-mitir, para efectos fiscales, la deduccióninmediata del valor presente de la depre-ciación anual de cada categoría de bien decapital, sin gravar las utilidades distribui-das. La segunda, en mantener el sistemaactual de depreciación anual con ajustes porinflación y regulación de las tasas de de-preciación. Con cualquiera de ellas, los in-gresos de capital serán gravados a una tasaefectiva marginal igual a la legal, sin gravarla inversión. Sin embargo, la primera estámás ajustada al objetivo de simplificar laadministración tributaria, establecido en lapropuesta de reforma.

Perfil de Coyuntura Económica, agosto 200674Referencias bibliográficasAUERBACH, Alan y JORGENSON, Dale (1980). �Inflation-proof depreciation of assets�. Harvard Busi-ness Review, No.58, pp. 113-118, septembre-october.ATKESON, Andrew; CHARI, V.V. and KEHOE, Patrick J. (1989) �Taxing Capital Income: A Bad Idea�.Federal Reserve Bank of Minneapolis Quarterly Review, Vol. 23, No. 3, pp. 3-17.BRAZELL, David W. and MACKIE III, James B. (2000). �Depreciation Lives and Methods: CurrentIssues in the U.S. Capital Costt Recovery�. National Tax Journal, Vol. 53, No. 3, pp. 531-562, septiembre.CHAMLEY, Christopher (1986). �Optimal taxation of capital income in general equilibrium modelwhit infinite lives�. Econometrica, Vol.54, No. 3, pp. 607-622.FULLERTON, Don (1999). �Marginal Effective Tax Rate�. In J. Cordes, R. Ebel, and J. Gravelle, eds.,The Encyclopedia of Taxation and Tax Policy, Washington, DC: Urban Institute Press.JORGENSON, Dale W., (1996) �Empirical studies of Depreciation�, Economic inquiry 34 No 1 (enero,1996): pp.10-23.JORGENSON, Dale W., and SULLIVAN, Frank (2000). �Inflation and Capital Recovery�. In �TheMeasurement of Economic Depreciation�, in Depreciation, Inflation, and the taxation of incomefrom Capital, editado por Charles Hulten, Washington, D.C.: The Urban Institute Press,1981, referencia tomada de DAVID W. BRAZELL &JAMES B. MACKIE III.HALL, Robert and JORGENSON, Dale W. (1967). �Tax policy and investment behavior.� AmericanEconomic Review, No. 57, pp. 391�414, june.HULTEN, Charles and WYKOFF, Frank C. (1979). �The Measurement of Economic Depreciation�.In Depreciation, Inflation, and the taxation of income from Capital, editado por Charles Hulten,Washington, D.C.: The Urban Institute Press, 1981, referencia tomada de DAVID W.BRAZELL &JAMES B. MACKIE III (2000).MANKIW, N Gregory (2000). �The savers-spenders theory of fiscal policy�. The American EconomicReview, Vol. 90, No. 2, Papers and Proceedings of the One Hundred Twelfh AnnualMeeting of the American Economic Association, pp. 120-125, may.MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO (2006). �Proyecto de Ley por medio del cual se susti-tuye el Estatuto Tributario de los impuestos administrativos por la Dirección de Impues-tos y Aduanas Nacionales, Exposición de Motivos�. Bogotá.������- (2006). �Propuesta de Estatuto Tributario de los impuestos administrados por laDirección de Impuestos y Aduanas Nacionales�. Bogotá.