Comunicación sobre el futuro de la PAC - foropac.es 7_0... · Comunicación sobre el futuro de la...

26

Ⓒ Olof S. Comunicación sobre el futuro de la PAC «La PAC al horizonte del 2020: responder a los retos futuros en el ámbito territorial, de los recursos naturales y alimentario» Cristina Carrasco Lorente Tomás García Azcárate Dirección General de Agricultura y Desarrollo Rural Comisión Europea

Transcript of Comunicación sobre el futuro de la PAC - foropac.es 7_0... · Comunicación sobre el futuro de la...

ⒸO

lofS

.

Comunicación sobre el futuro de la PAC

«La PAC al horizonte del 2020: responder a los retos futuros en el ámbito territorial, de los

recursos naturales y alimentario»

Cristina Carrasco LorenteTomás García Azcárate

Dirección General de Agricultura y Desarrollo Rural Comisión Europea

2

Índice

1. Antecedentes

2. La PAC hoy

3. ¿Por qué es necesaria una reforma?

4. Nuevos objetivos, instrumentos futuros y opciones de actuación

5. Conclusiones

6. Próximas etapas

3

1. AntecedentesContexto de la reforma

• Entrada en vigor del Tratado de Lisboa• El marco presupuestario finaliza en 2013• Necesidad de integrar la PAC post-2013 en la estrategia Europa 2020

Debate público

La Comunicación

• El llamamiento de la Comisión despertó un gran interés: 5 600 contribuciones

• Gran éxito de la Conferencia de julio: 600 participantes• Debates y/o dictámenes del Consejo, del Parlamento Europeo, del

Comité Económico y Social Europeo y del Comité de las Regiones

• Refleja globalmente los retos políticos actuales• Responde al debate público y define amplias opciones futuras• Pone en marcha el debate interinstitucional y prepara las propuestas

de reglamentos

4

3. ¿Por qué es necesaria una reforma?Para responder a los retos futuros

Retoseconómicos

• Seguridadalimentaria

• Variabilidad de los precios

• Crisis económica

5

Las tendencias a largo plazo1948-2008

0

50

100

150

200

250

300

350

1948 1954 1960 1966 1972 1978 1984 1990 1996 2002 2008

Boum récent

Guerre de Corée

Agriculture

Energie

Métaux

Prix réels base 2000

6

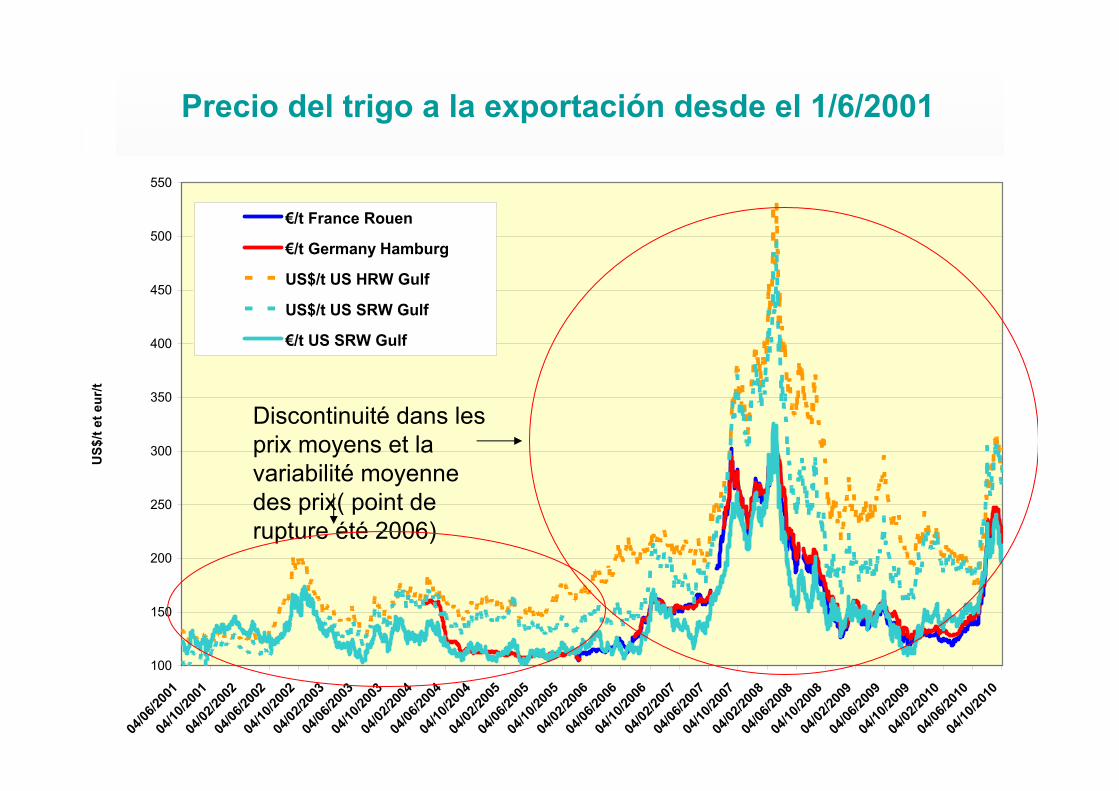

Precio del trigo a la exportación desde el 1/6/2001

100

150

200

250

300

350

400

450

500

550

04/06

/2001

04/10

/2001

04/02

/2002

04/06

/2002

04/10

/2002

04/02

/2003

04/06

/2003

04/10

/2003

04/02

/2004

04/06

/2004

04/10

/2004

04/02

/2005

04/06

/2005

04/10

/2005

04/02

/2006

04/06

/2006

04/10

/2006

04/02

/2007

04/06

/2007

04/10

/2007

04/02

/2008

04/06

/2008

04/10

/2008

04/02

/2009

04/06

/2009

04/10

/2009

04/02

/2010

04/06

/2010

04/10

/2010

US$

/t et

eur

/t

€/t France Rouen

€/t Germany Hamburg

US$/t US HRW Gulf

US$/t US SRW Gulf

€/t US SRW Gulf

Discontinuité dans les prix moyens et la variabilité moyenne des prix( point de rupture été 2006)

7

Evolución de la renta agraria de la UERenta agraria/UTA (en términos reales)

( IÍndice EU-27 en 2000 = 100 )

170

180

190

200

210

220

230

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

UE-15

0

10

20

30

40

50

60

UE-12

Fuente: Eurostat

UE-15

UE-12

172.6

189.416.6

27.7

8

Evolución de la renta agraria de la UERenta agraria/UTA (en términos reales)

( Índice 2000 = 100 )

60

70

80

90

100

110

120

130

140

150

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

UE-15

20

40

60

80

100

120

140

160

180

200

UE-12

Fuente: Eurostat

UE-15

UE-12

9

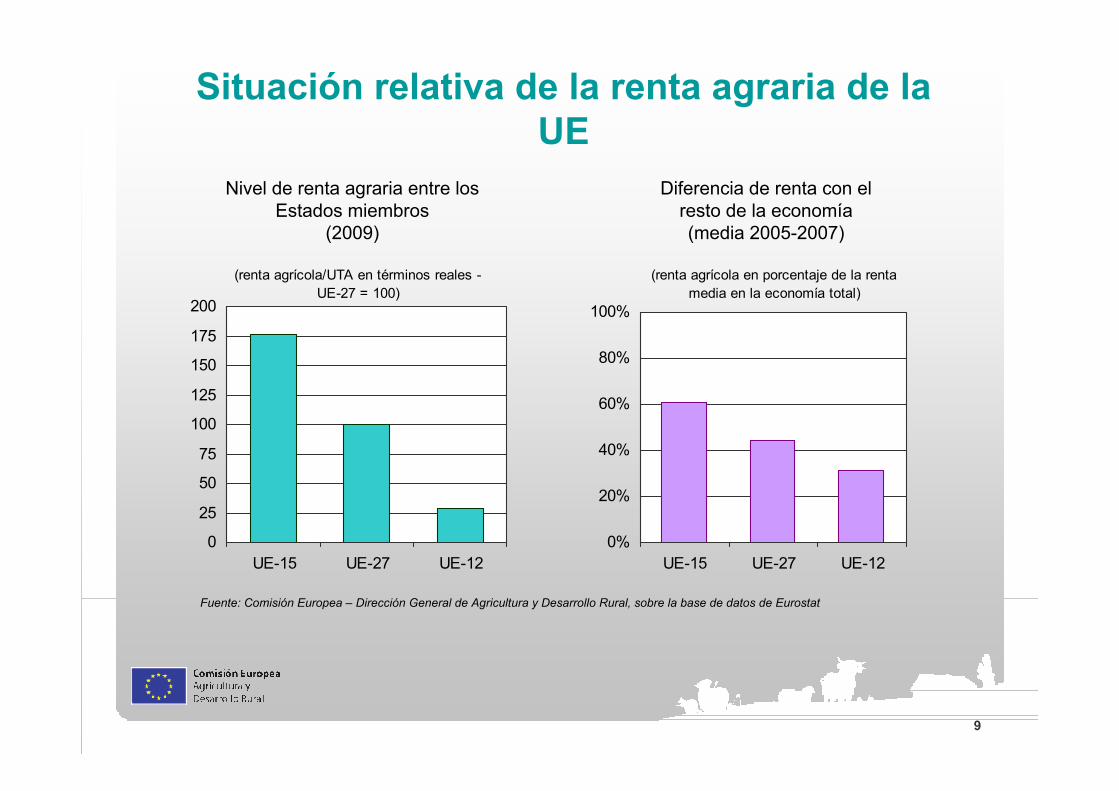

Situación relativa de la renta agraria de la UE

Diferencia de renta con el resto de la economía(media 2005-2007)

Nivel de renta agraria entre los Estados miembros

(2009)

Fuente: Comisión Europea – Dirección General de Agricultura y Desarrollo Rural, sobre la base de datos de Eurostat

(renta agrícola en porcentaje de la renta media en la economía total)

0%

20%

40%

60%

80%

100%

UE-15 UE-27 UE-12

(renta agrícola/UTA en términos reales - UE-27 = 100)

0

25

50

75

100

125

150

175

200

UE-15 UE-27 UE-12

10

Evolución reciente de los precios de los insumos y de los productos agrarios

Fuente: Eurostat

(índice 1996 = 100, a precios constantes)

70

80

90

100

110

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Precios de insumos - EU-27 Precios de producción - EU-27

11

3. ¿Por qué es necesaria una reforma?Para responder a los retos futuros

Retoseconómicos

Retos ambientales

• Seguridadalimentaria

• Variabilidad de los precios

• Crisis económica

• Emisiones de gases de efecto invernadero

• Degradación de los suelos

• Calidad del agua y del aire

• Hábitats y biodiversidad

12

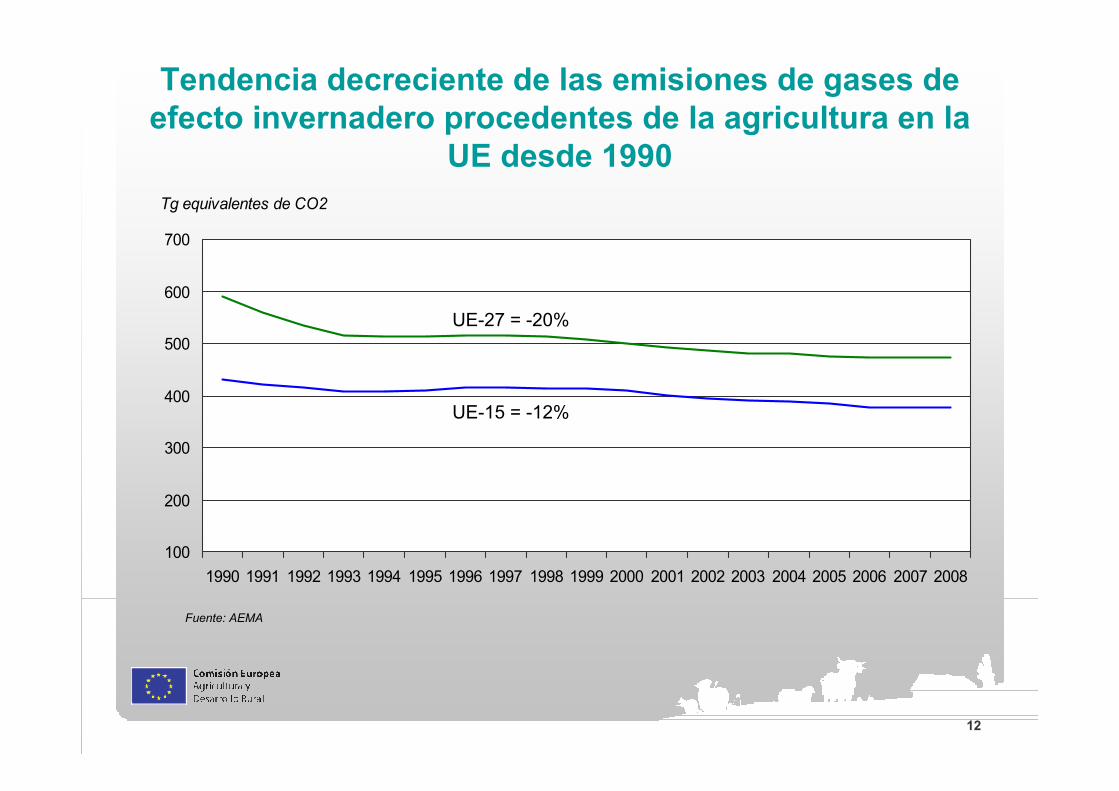

Tendencia decreciente de las emisiones de gases de efecto invernadero procedentes de la agricultura en la

UE desde 1990

Fuente: AEMA

Tg equivalentes de CO2

100

200

300

400

500

600

700

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

UE-27 = -20%

UE-15 = -12%

13

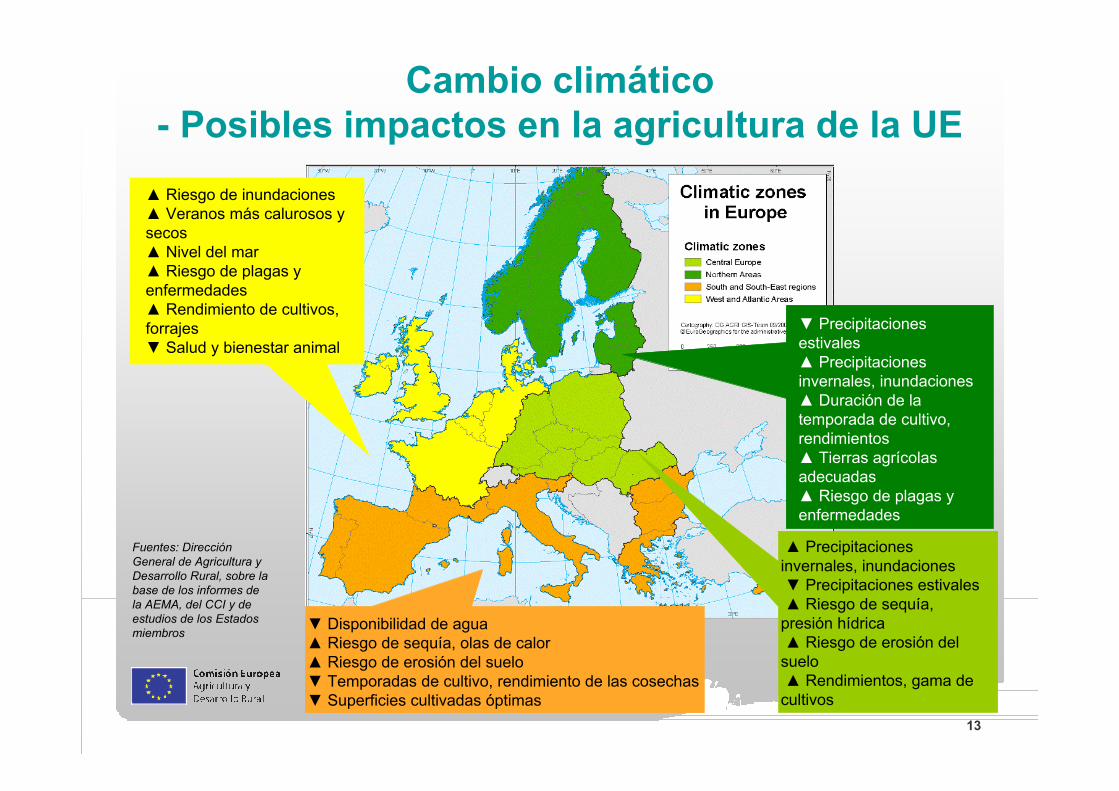

Cambio climático- Posibles impactos en la agricultura de la UE

▲ Riesgo de inundaciones▲ Veranos más calurosos y secos▲ Nivel del mar▲ Riesgo de plagas y enfermedades▲ Rendimiento de cultivos, forrajes▼ Salud y bienestar animal

▼ Disponibilidad de agua▲ Riesgo de sequía, olas de calor▲ Riesgo de erosión del suelo▼ Temporadas de cultivo, rendimiento de las cosechas ▼ Superficies cultivadas óptimas

▼ Precipitacionesestivales▲ Precipitacionesinvernales, inundaciones▲ Duración de la temporada de cultivo, rendimientos▲ Tierras agrícolasadecuadas▲ Riesgo de plagas y enfermedades

▲ Precipitacionesinvernales, inundaciones▼ Precipitaciones estivales▲ Riesgo de sequía,

presión hídrica ▲ Riesgo de erosión del

suelo▲ Rendimientos, gama de

cultivos

Fuentes: Dirección General de Agricultura y Desarrollo Rural, sobre la base de los informes de la AEMA, del CCI y de estudios de los Estados miembros

14

3. ¿Por qué es necesaria una reforma?Para responder a los retos futuros

Retoseconómicos

Retos ambientales Retosterritoriales

• Seguridadalimentaria

• Variabilidad de los precios

• Crisis económica

• Emisiones de gases de efecto invernadero

• Degradación de los suelos

• Calidad del agua y del aire

• Hábitats y biodiversidad

• Vitalidad de laszonas rurales

• Diversidad de la agricultura de la UE

15

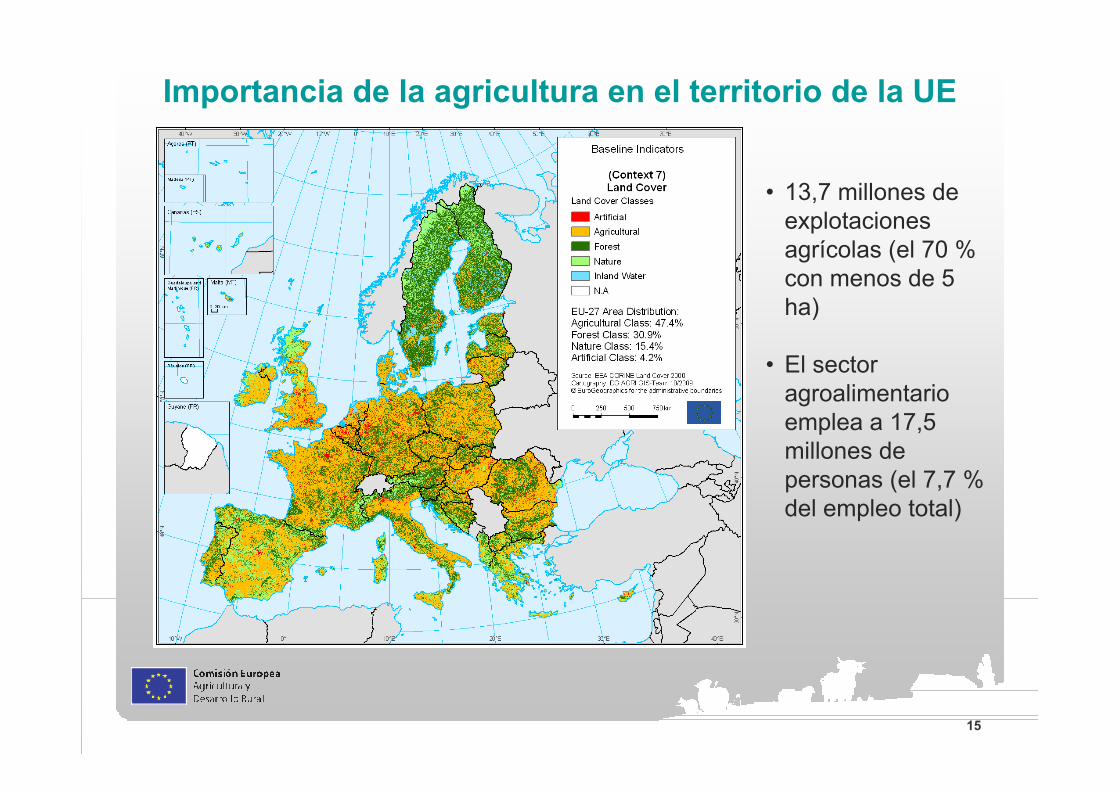

Importancia de la agricultura en el territorio de la UE

• 13,7 millones de explotaciones agrícolas (el 70 % con menos de 5 ha)

• El sector agroalimentario emplea a 17,5 millones de personas (el 7,7 % del empleo total)

16

3. ¿Por qué es necesaria una reforma?Para responder a los retos futuros

Retoseconómicos

Retos ambientales Retosterritoriales

• Seguridadalimentaria

• Variabilidad de los precios

• Crisis económica

• Emisiones de gases de efecto invernadero

• Degradación de los suelos

• Calidad del agua y del aire

• Hábitats y biodiversidad

• Vitalidad de laszonas rurales

• Diversidad de la agricultura de la UE

Equidad y equilibrio de las ayudas

Contribución a la estrategia Europa 2020

17

Los grandes temas en discusión

• Las ayudas directas: distribución y legitimidad; agricultor activo; limites por explotación pero teniendo en cuenta el empleo

• El funcionamiento de la cadena alimentaría

• El desarrollo rural: en búsqueda de un claro valor añadido

18

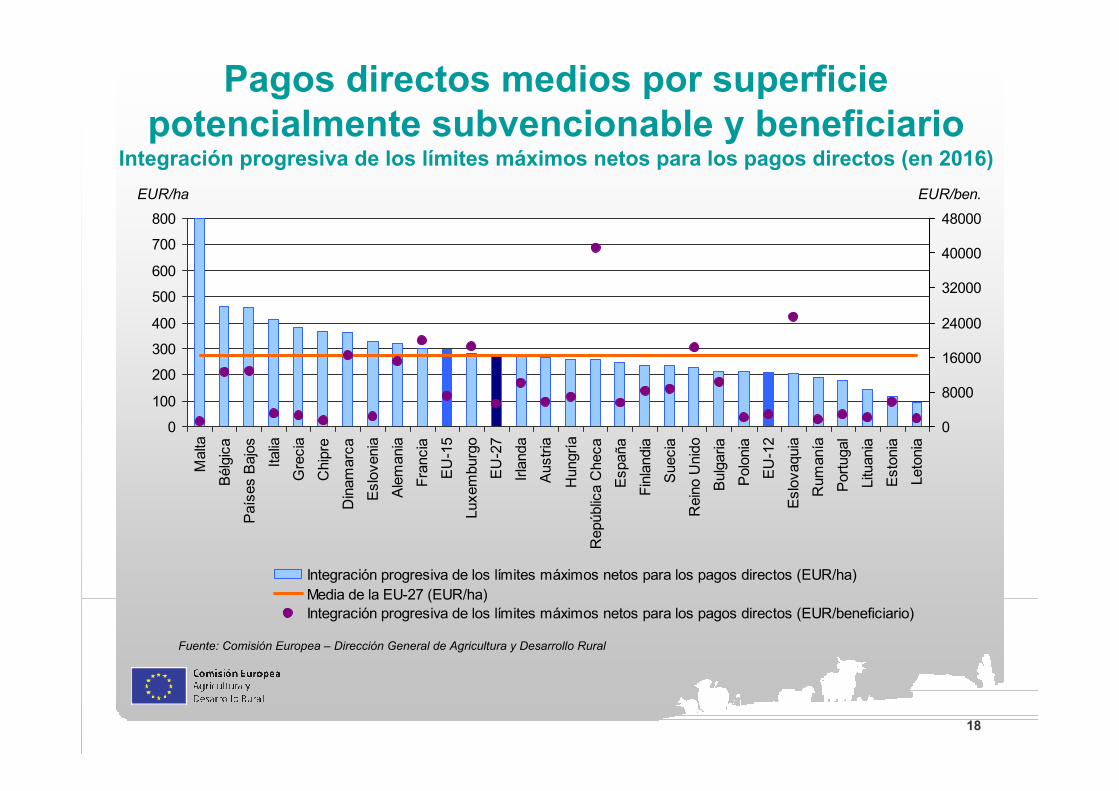

Pagos directos medios por superficie potencialmente subvencionable y beneficiario

Integración progresiva de los límites máximos netos para los pagos directos (en 2016)

Fuente: Comisión Europea – Dirección General de Agricultura y Desarrollo Rural

0

100

200

300

400

500

600

700

800M

alta

Bél

gica

Paí

ses

Baj

os

Italia

Gre

cia

Chi

pre

Din

amar

ca

Esl

oven

ia

Alem

ania

Fran

cia

EU-1

5

Luxe

mbu

rgo

EU-2

7

Irlan

da

Aus

tria

Hun

gría

Rep

úblic

a C

heca

Esp

aña

Finl

andi

a

Sue

cia

Rei

no U

nido

Bul

garia

Pol

onia

EU-1

2

Esl

ovaq

uia

Rum

anía

Portu

gal

Litu

ania

Esto

nia

Leto

nia

EUR/ben.EUR/ha

0

8000

16000

24000

32000

40000

48000

Integración progresiva de los límites máximos netos para los pagos directos (EUR/ha)Media de la EU-27 (EUR/ha)Integración progresiva de los límites máximos netos para los pagos directos (EUR/beneficiario)

19

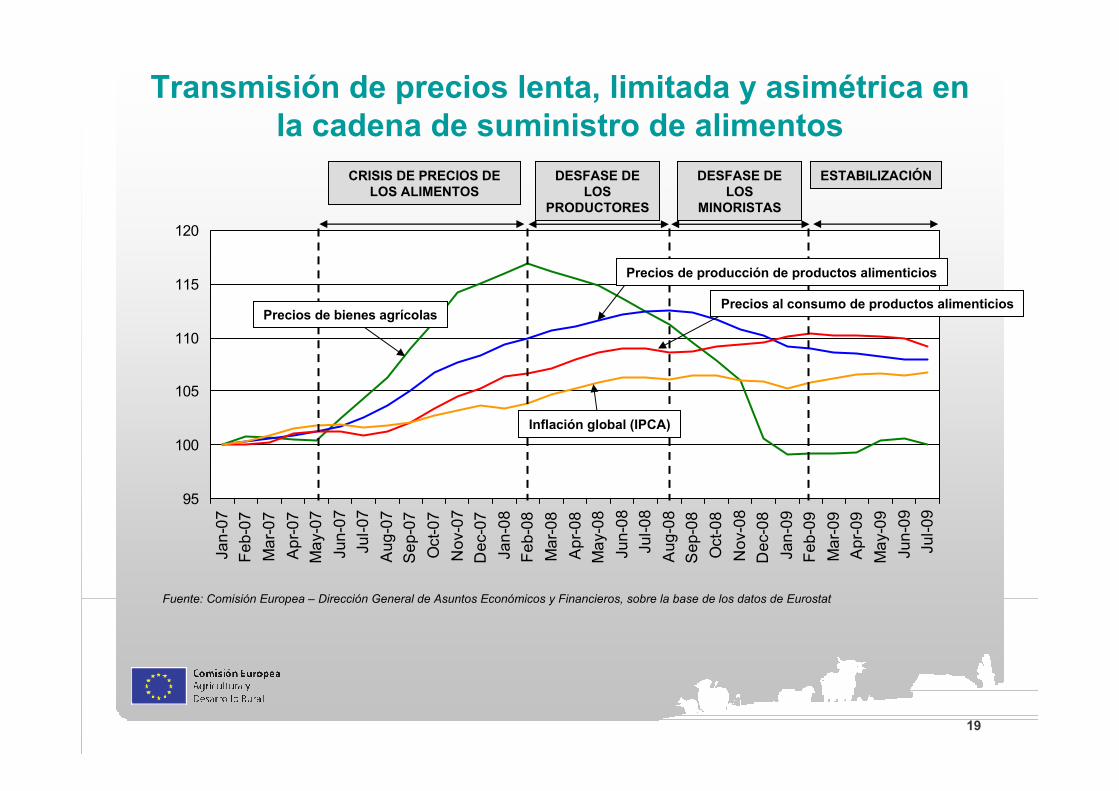

Transmisión de precios lenta, limitada y asimétrica en la cadena de suministro de alimentos

95

100

105

110

115

120Ja

n-07

Feb-

07M

ar-0

7A

pr-0

7M

ay-0

7Ju

n-07

Jul-0

7A

ug-0

7S

ep-0

7O

ct-0

7N

ov-0

7D

ec-0

7Ja

n-08

Feb-

08M

ar-0

8A

pr-0

8M

ay-0

8Ju

n-08

Jul-0

8A

ug-0

8S

ep-0

8O

ct-0

8N

ov-0

8D

ec-0

8Ja

n-09

Feb-

09M

ar-0

9A

pr-0

9M

ay-0

9Ju

n-09

Jul-0

9

Fuente: Comisión Europea – Dirección General de Asuntos Económicos y Financieros, sobre la base de los datos de Eurostat

CRISIS DE PRECIOS DE LOS ALIMENTOS

DESFASE DE LOS

PRODUCTORES

DESFASE DE LOS

MINORISTAS

ESTABILIZACIÓN

Precios de bienes agrícolas

Inflación global (IPCA)

Precios de producción de productos alimenticios

Precios al consumo de productos alimenticios

20

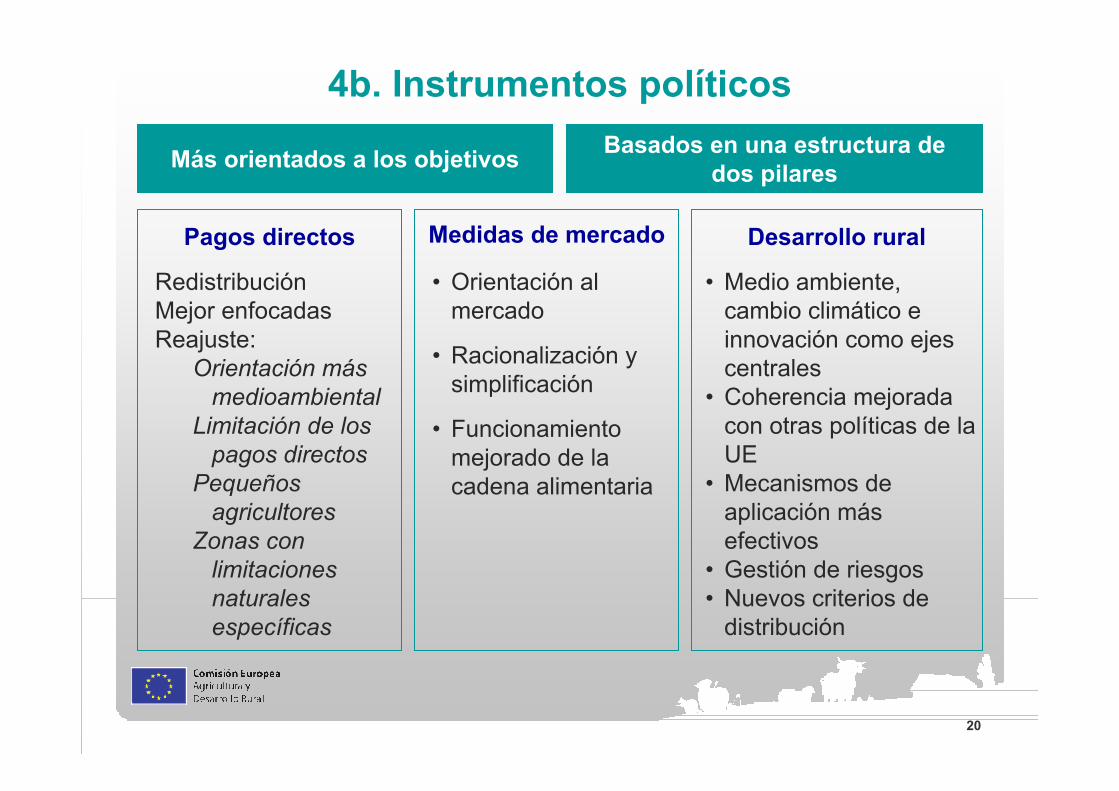

4b. Instrumentos políticos

Más orientados a los objetivos Basados en una estructura de dos pilares

Pagos directos Medidas de mercado Desarrollo rural

• Orientación al mercado

• Racionalización y simplificación

• Funcionamiento mejorado de la cadena alimentaria

• Medio ambiente, cambio climático e innovación como ejes centrales

• Coherencia mejorada con otras políticas de la UE

• Mecanismos de aplicación más efectivos

• Gestión de riesgos• Nuevos criterios de

distribución

RedistribuciónMejor enfocadasReajuste:

Orientación más medioambiental

Limitación de los pagos directos

Pequeños agricultores

Zonas con limitaciones naturales específicas

21

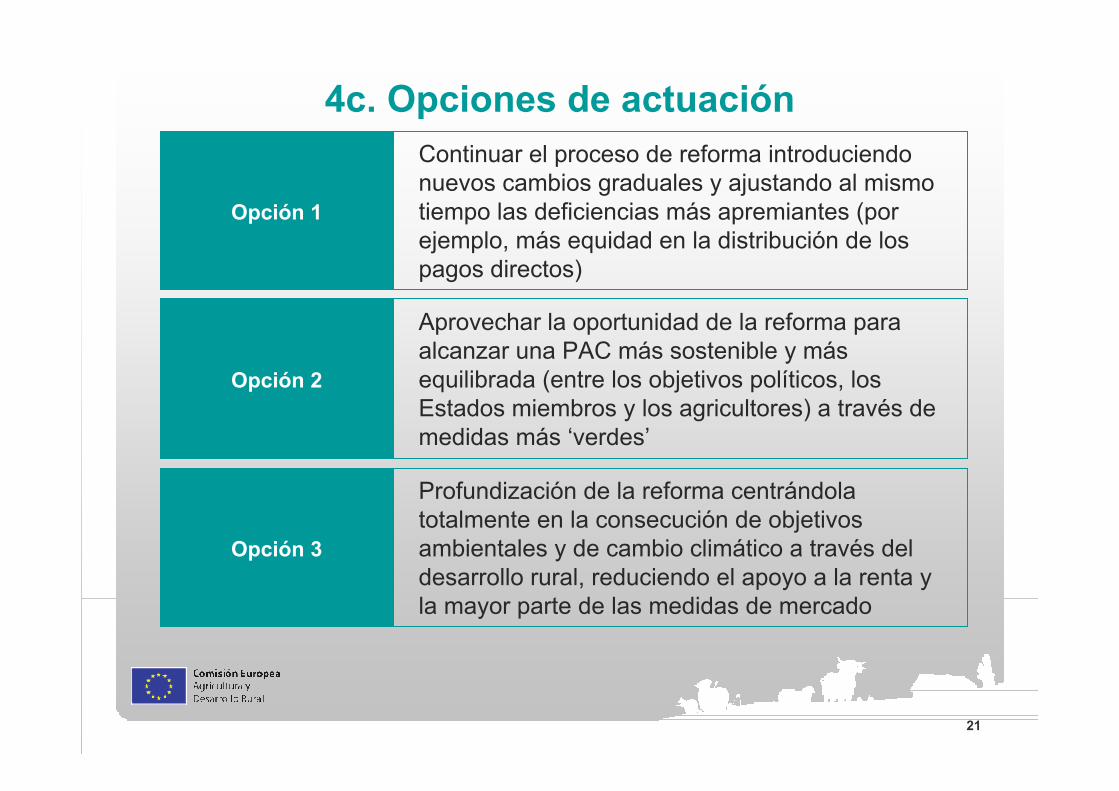

4c. Opciones de actuación

Opción 1

Continuar el proceso de reforma introduciendo nuevos cambios graduales y ajustando al mismo tiempo las deficiencias más apremiantes (por ejemplo, más equidad en la distribución de los pagos directos)

Opción 2

Aprovechar la oportunidad de la reforma para alcanzar una PAC más sostenible y más equilibrada (entre los objetivos políticos, los Estados miembros y los agricultores) a través de medidas más ‘verdes’

Opción 3

Profundización de la reforma centrándola totalmente en la consecución de objetivos ambientales y de cambio climático a través del desarrollo rural, reduciendo el apoyo a la renta y la mayor parte de las medidas de mercado

22

4c. Opciones de actuaciónPa

gos

dire

ctos

• Distribución más equitativa entre los Estados miembros y entre los agricultores

• Reparto más equitativo entre países y agricultores

• Orientación medioambiental de los pagos directos

• Limitación de los pagos• Apoyo a los pequeños

agricultores

• Eliminación progresiva de los pagos directos

Med

idas

de

mer

cado • Racionalización y

simplificación de medidas existentes

• Racionalización y simplificación de medidas existentes

• Eliminación progresiva de la mayor parte de las medidas

• Mantenimiento de la cláusula de perturbación del mercado para crisis graves

Des

arro

lloru

ral

• Mantener el énfasis en el cambio climático, la biodiversidad, la bioenergía y la innovación

• Mayor enfoque hacia el medio ambiente, la reestructuración e innovación, iniciativas locales

• Herramientas de gestión del riesgo e instrumento de estabilización de la renta

• Nuevos criterios de distribución

• Centrarse ante todo en las medidas ligadas al medio ambiente y al suministro de bienes públicos

Opción 1 Opción 2 Opción 3

23

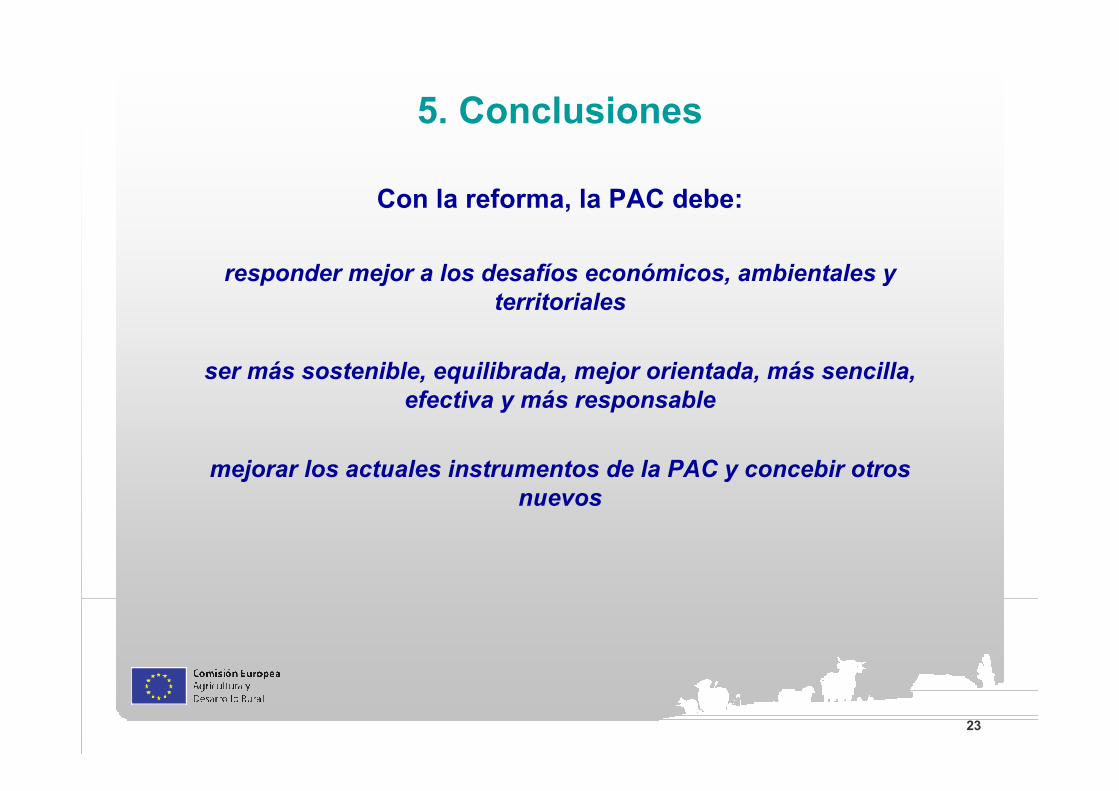

5. Conclusiones

Con la reforma, la PAC debe:

responder mejor a los desafíos económicos, ambientales y territoriales

ser más sostenible, equilibrada, mejor orientada, más sencilla, efectiva y más responsable

mejorar los actuales instrumentos de la PAC y concebir otros nuevos

24

6. Próximas etapas

Debate interinstitucional sobre la Comunicación

Preparación de la evaluación de impacto

Preparación de propuestas de reglamentos

• Análisis pormenorizado de la Comisión de nuevos instrumentos políticos, de las opciones y sus consecuencias económicas, ambientales y sociales

• Consulta de las partes interesadas: contribuciones analíticas de los interesados sobre la base del documento de consulta publicado el 23 de noviembre

Las propuestas de reglamentos se presentarán a mediados de 2011

25

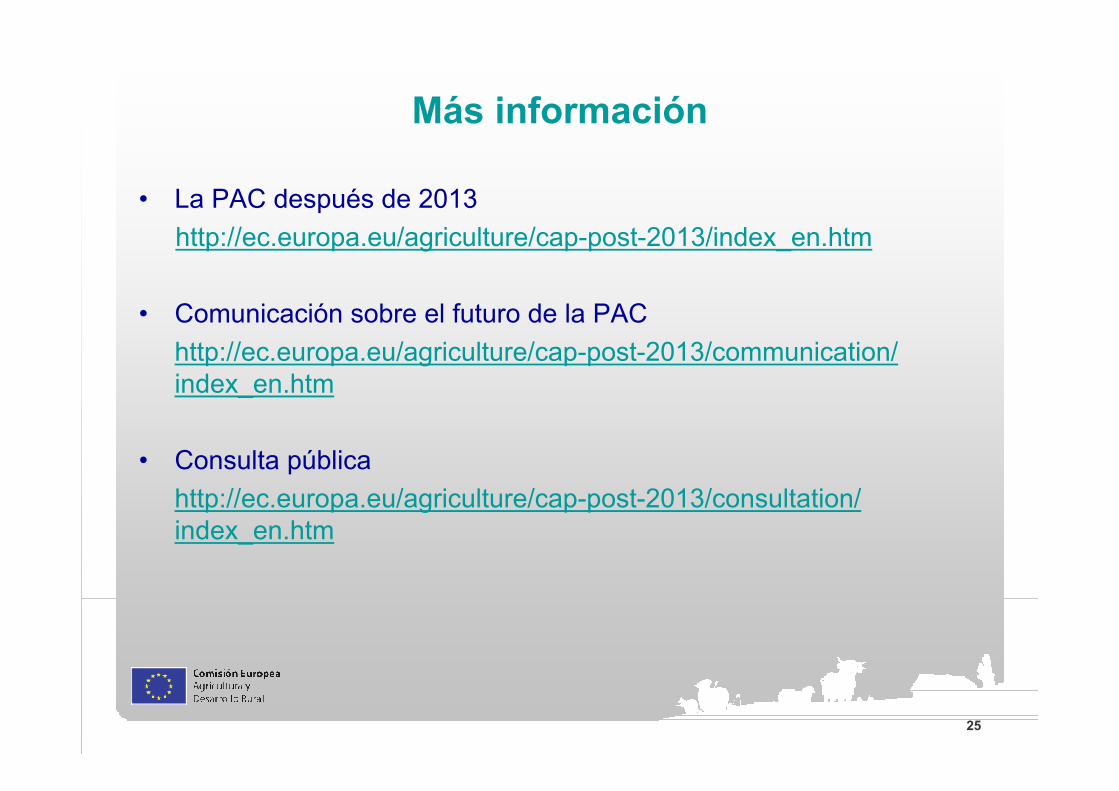

Más información

• La PAC después de 2013http://ec.europa.eu/agriculture/cap-post-2013/index_en.htm

• Comunicación sobre el futuro de la PAChttp://ec.europa.eu/agriculture/cap-post-2013/communication/ index_en.htm

• Consulta públicahttp://ec.europa.eu/agriculture/cap-post-2013/consultation/ index_en.htm

26

Muchas gracias