eSTRATELIS Overview

14

Corporate, Invest & Markets Overview Marzo 2012 Morosidad en España Puede que no sea del todo cierta la información que nos llega a través de los medios. La Mora en las familias. Tendencias de futuro en nuestras inversiones Bonos, Robots y Energía. Inyecciones de capital que no avivan el consumo Una imagen vale más que 1.000 palabras. La fuga del Euro El flujo de los depósitos bancarios decrece en España e Italia.

-

Upload

estratelis-advisors -

Category

Documents

-

view

234 -

download

3

description

eSTRATELIS Overview

Transcript of eSTRATELIS Overview

Corporate, Invest & Markets

Overview

Marzo 2012

Morosidad en España

Puede que no sea del todo cierta la información que nos llega a través de los medios. La Mora en las familias.

Tendencias de futuro en nuestras inversiones

Bonos, Robots y Energía.

Inyecciones de capital que no avivan el consumo

Una imagen vale más que 1.000 palabras.

La fuga del Euro

El flujo de los depósitos bancarios decrece en España e Italia.

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

2

Corporate, Invest & Markets

Overview

Uno de los principales problemas de la economía española es su sector financiero, no solo por la canEdad de cajas que se han rescatado, ni por los avales proporcionados a todos los bancos, ni siquiera por las ayudas directas a los mismos, sino por la falta de crédito a personas/enEdades/empresas solventes, que hace que la economía se ralenEce . Esta falta de crédito se debe (entre otras cosas) a que se están “tapando agujeros “ (valoración de los acEvos inmobiliarios, morosidad etc)…

Morosidad en España La mora real que nos rodea

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

3

La mora real que nos rodea

Podemos leer en la prensa que la morosidad del sector financiero español alcanza casi el 8%, destacan los medios de comunicación, que la mora de los promotores llega al 21%. Esta grave crisis esta provocando que el sector financiero se tambalee y en cierta forma, con estos datos en la mano parece que esto “Lo debemos arreglar entre todos”, ya que claro, los impagos se deben a que “hemos vivido por encima de nuestras posibilidades” (¿seguro? ... ¿todos?). Pero, ¿cual es la mora de los hipotecados en España?

Corporate, Invest & Markets

Overview

El gran ajuste que se esta produciendo en la economía española en el sentido amplio de la palabra, lo están soportando los ciudadanos, estadísticamente descritos como “Las familias”, ¿coincide con su responsabilidad (en este caso) en la morosidad bancaria?

¿Cuál es la mora total de las familias (no solo hipotecaria)? , por tanto cual es la CULPA del común de los habitantes del país en el descalabro a cámara lenta del sector financiero ParEmos de la base de que los datos que proporciona el Banco de España pueden ser: 1. Muy cercanos a los reales 2. Distorsionados, maquillados o incluso, falsos. Si como muchos sospechan estuviéramos a caballo del punto 2, estaríamos ante un problema de dimensiones enormes, a su lado lo de Grecia parecería una deuda de cromos en la puerta de un colegio . Pero nos centraremos en el punto 1, que son los datos que proporciona el Banco de España , los que envía a la UE y en base a los que se realizan las políEcas económicas en el sector financiero.

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

4

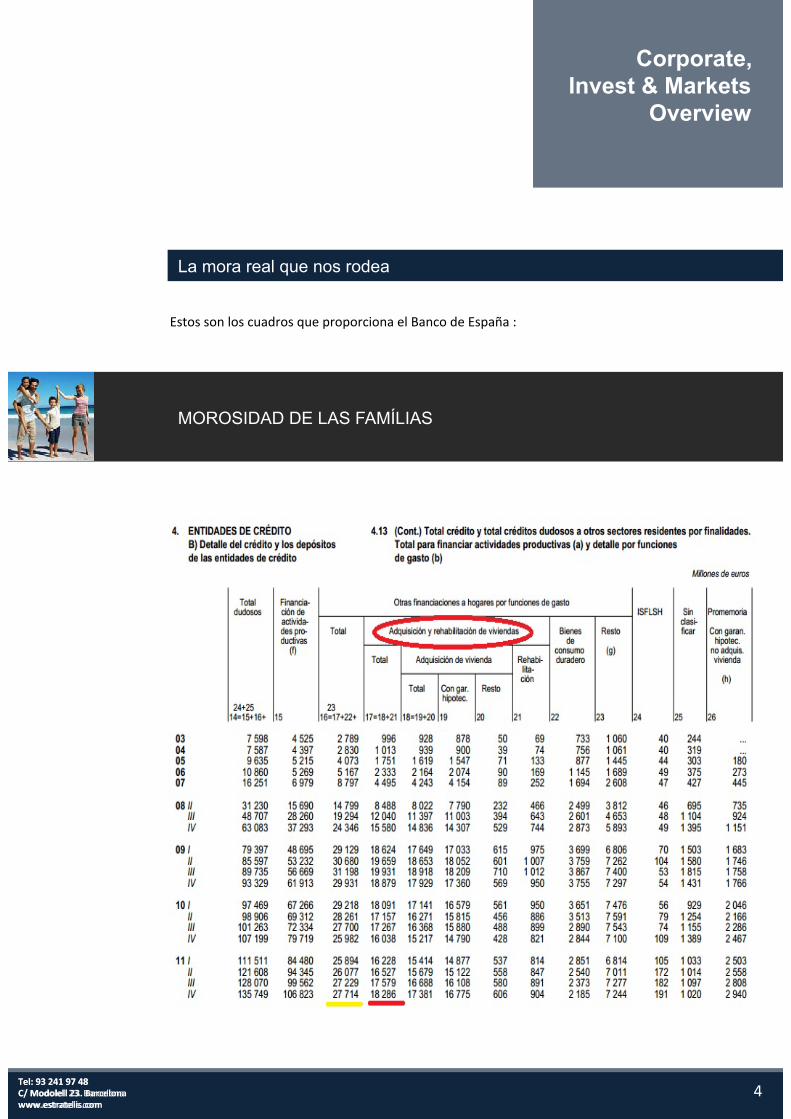

La mora real que nos rodea

Estos son los cuadros que proporciona el Banco de España :

Corporate, Invest & Markets

Overview

MOROSIDAD DE LAS FAMÍLIAS

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

5

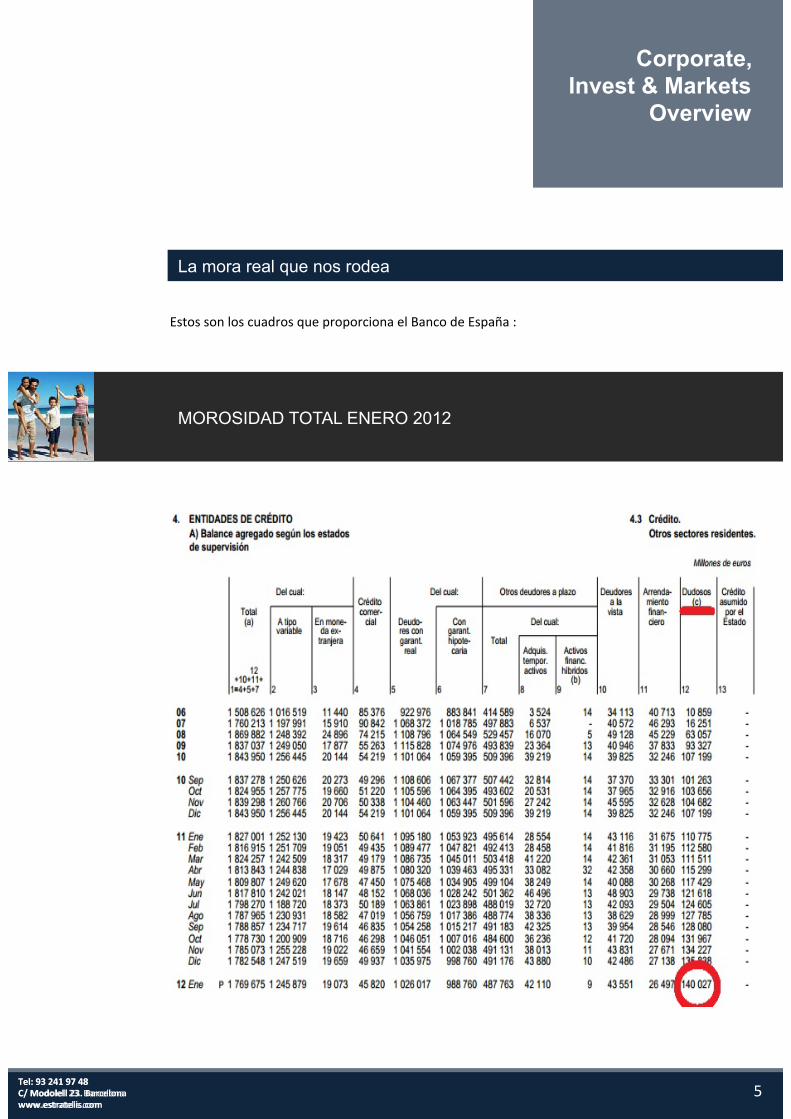

La mora real que nos rodea

Estos son los cuadros que proporciona el Banco de España :

Corporate, Invest & Markets

Overview

MOROSIDAD TOTAL ENERO 2012

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

6

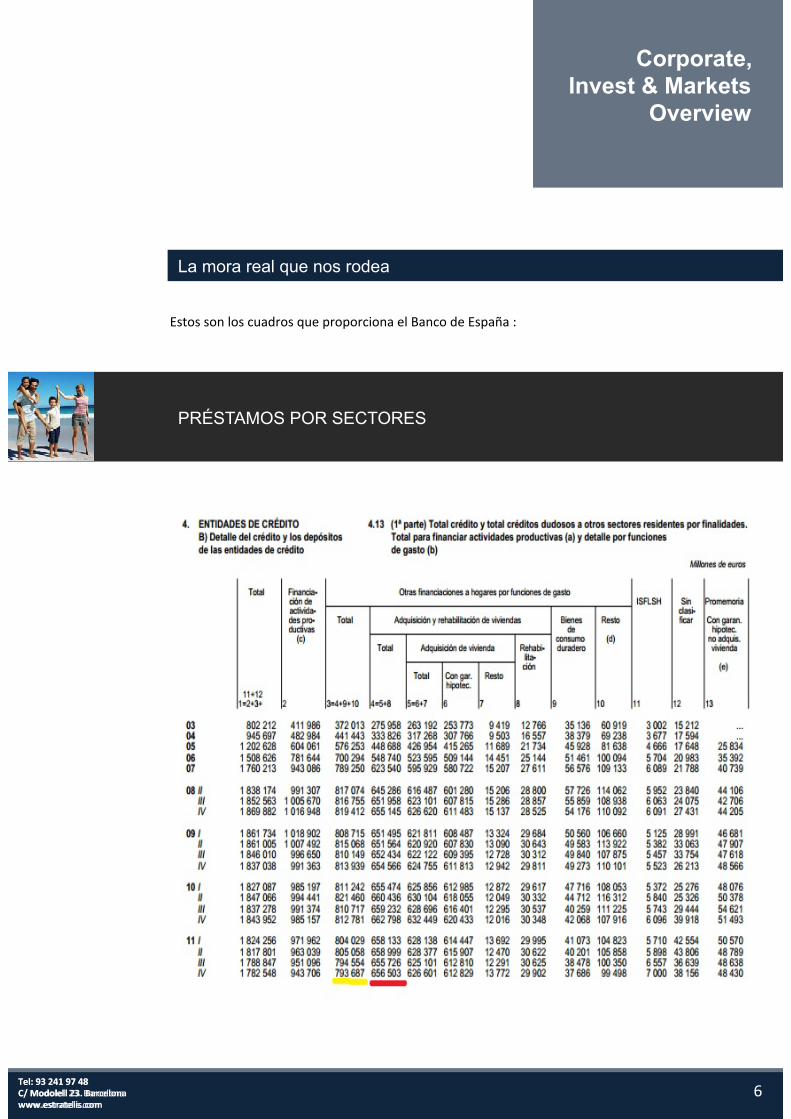

La mora real que nos rodea

Estos son los cuadros que proporciona el Banco de España :

Corporate, Invest & Markets

Overview

PRÉSTAMOS POR SECTORES

MOROSIDAD DE LAS FAMILIAS cuadro 1 divido cuadro 2 (amarillo) 3,49% MOROSIDAD DE HIPOTECADOS/REFORMA DE VIVIENDA cuadro 1 dividido cuadro 3 (rojo) 2,78% MOROSIDAD TOTAL DE TODOS LOS SECTORES cuadro 2 (Enero) dudosos (rojos) dividido sobre total 7.91% PORCENTAJE TOTAL DE LAS FAMILIAS SOBRE LA MOROSIDAD TOTAL cuadro 1 total familias / total dudosos 20,4% PORCENTAJE TOTAL DE LOS HIPOTECADOS SOBRE MOROSIDAD TOTAL cuadro 1, total hipotecas + reforma /total 13,4%

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

7

La mora real que nos rodea

Corporate, Invest & Markets

Overview

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

8

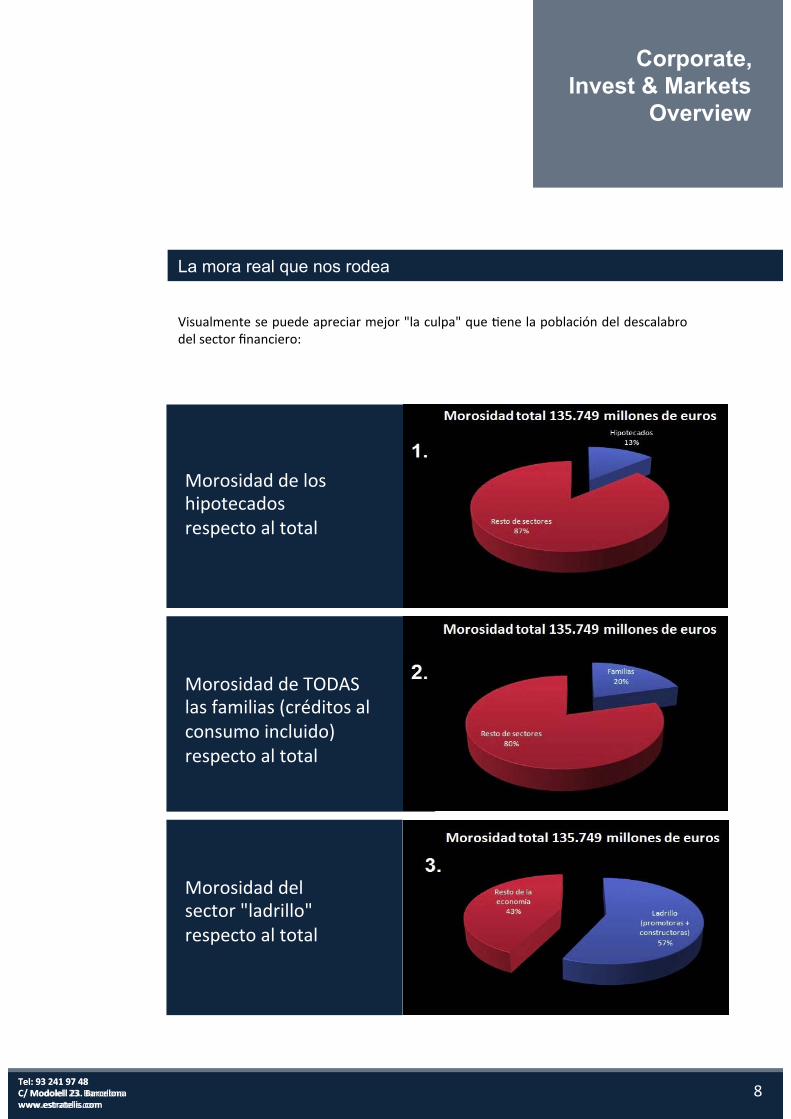

La mora real que nos rodea

Visualmente se puede apreciar mejor "la culpa" que Eene la población del descalabro del sector financiero:

Corporate, Invest & Markets

Overview

Morosidad de los hipotecados respecto al total

Morosidad de TODAS las familias (créditos al consumo incluido) respecto al total

Morosidad del sector "ladrillo" respecto al total

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

9

La mora real que nos rodea

Corporate, Invest & Markets

Overview

Por tanto vemos como los hipotecados Eenen una mora de solo el 2,7% , mientras que la media del sector esta cercana al 8%. El peso de los impagados hipotecados es solo el 13% del total, mientras que el del total de las familias apenas llega al 20% Contrasta con el peso del sector ladrillo, es decir promotoras inmobiliarias y constructoras que alcanza el 57% del total. Por tanto si alguna "culpa" hay de la situación del sistema financiero esta en todas las cajas y bancos del país, así como en el banco de España por mirar para otro lado, ya que el ladrillo representa nada menos que le 57% de la mora total. Intencionadamente (de lo contrario seria la negligencia más grande de la historia), desde los departamentos de riesgos se ha mirado para otro lado, no hay que ser muy malvado, para pensar que esto es debido a las suculentas comisiones que algunos se llevaban financiando obras a sabiendas de que no se iban a poder vender.

Resumiendo ... La complicidad entre políEcos y banqueros parece evidente, ya que a pesar de los múlEples avisos por parte de enEdades nacionales e internacionales acerca de la burbuja inmobiliaria, éstos eran omiEdos por los representantes del pueblo. Quizás parezca mal pensado al creer que esto, se podría deber también, a múlEples favores y comisiones o bien simplemente, al noble interés de presentar unos buenos resultados a la opinión pública, ¿ no ?.

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

10

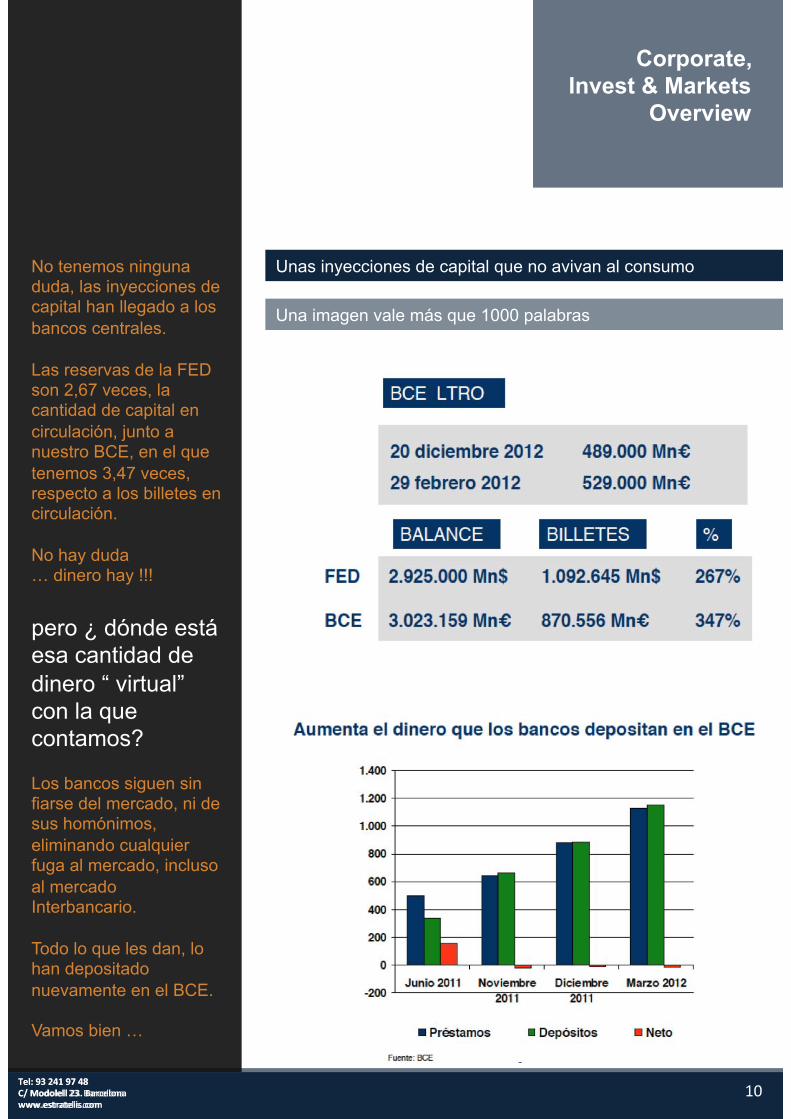

Unas inyecciones de capital que no avivan al consumo

Una imagen vale más que 1000 palabras

No tenemos ninguna duda, las inyecciones de capital han llegado a los bancos centrales. Las reservas de la FED son 2,67 veces, la cantidad de capital en circulación, junto a nuestro BCE, en el que tenemos 3,47 veces, respecto a los billetes en circulación. No hay duda … dinero hay !!! pero ¿ dónde está esa cantidad de dinero “ virtual” con la que contamos? Los bancos siguen sin fiarse del mercado, ni de sus homónimos, eliminando cualquier fuga al mercado, incluso al mercado Interbancario. Todo lo que les dan, lo han depositado nuevamente en el BCE. Vamos bien …

Corporate, Invest & Markets

Overview

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

11

Tendencias de futuro en nuestras inversiones

Alcemos la vista

Corporate, Invest & Markets

Overview

Los inversores extranjeros tienen dudas, sobre si España podrá por si sola, cumplir sus compromisos sin un rescate . Hemos de ser hábiles y optimizar nuestros recursos.

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

12

Alcemos la vista

Corporate, Invest & Markets

Overview

El pasado día 22 de marzo, la edición europea de Bloomberg Brief , titulaba “Que España tenía más riesgo de salir del actual euro que Italia” y lo sustentaba en un artículo que mostraba la imposibilidad de reactivar la economía española con los actuales niveles de cambio de la divisa común. El sábado 24 de marzo, The International Herald Tribune titulaba “¿Es España el siguiente punto crítico en la crisis del euro? “, y, entre otras cosas, manifestaba las dudas de los inversores extranjeros de que España pueda por si sola cumplir con sus compromisos sin recurrir a un “rescate” europeo.

LA INTERNACIONALIZACIÓN del “Yuan Renminbi Chino” (RMB)

En este contexto no es fácil alzar la vista y ver que el mundo está cambiando y que los paradigmas del pasado no van definir los crecimientos futuros. Las tendencias de futuro que deberán orientar nuestras inversiones viene marcadas por tres hitos, que como señala Louis Gave de Gave Kal una de las principales firmas de análisis independiente, son los siguientes:

EL INCREMENTO DE LA AUTOMATIZACIÓN (robotización) basada en elementos cada vez más baratos y más flexibles

LA OBTENCIÓN DEL AUTOABASTECIMIENTO ENERGÉTICO por parte de USA, con unos costes enormemente bajos.

1

2

3

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

13

Alcemos la vista

Corporate, Invest & Markets

Overview

En el año 2011 China ha puesto en marcha en Hong Kong, el primer mercado de bonos nominados en RMB. Este paso poco publicitado, va en la dirección de susEtuir al USD del centro de las transacciones entre China y el mundo emergente, iniciado, de modo decidido, después de la crisis financiera del mundo occidental de 2008 y la recaída de 2011. Este movimiento se ve impulsado por los problemas de déficit que atraviesan las economías que dan soporte a las principales divisas del comercio mundial: Euro; Dólar; y Libra. A pesar que los principales socios comerciales de China, aún son USA y Europa, en los úlEmos años el comercio Chino con los países emergentes se ha incrementado de una manera muy notable, aportando, además un drásEco cambio en los componentes transaccionados, ya que con los países emergentes China no comercia productos básicos de poco valor añadido, si no que, cada vez, exporta bienes de capital (maquinaria pesada; telecomunicaciones; infraestructuras). Estos movimientos significan un cambio en el modelo de desarrollo chino, abandonado el modelo basado en una divisa infravalorada, aportando mano de obra barata a inversores extranjeros, por un modelo más eficiente, más flexible, apoyado en inversiones de bienes de equipo y en una profunda reforma de su sector financiero.

La roboEzación llevará a que el factor de compeEEvidad no sea la mano de obra barata. El gran decremento de los costes de los procesos de automaEzación y el cambio de equipos fijos y pesados por elementos flexibles y adaptables, cambiará el paradigma de la producción, lo importante no será hacer grandes producciones a bajo coste, si no ofrecer productos más sofisEcados, adaptados a los perfiles de los consumidores, mejorando la calidad y la durabilidad. Esta situación puede llevar a que fábricas deslocalizadas por la búsqueda de bajos costes laborales, puedan “repatriarse” para acercarse a los consumidores finales, reduciendo los costes de logísEca. Como ejemplo de esta tendencia y, a su vez de cómo China se integra en esta corriente, podemos citar a Foxconn, (la empresa China que ensambla los productos de Apple)y que actualmente Eene 1 millón de empleados y que está estudiando construir nuevas plantas totalmente roboEzadas.

USA está trabajando para conseguir su independencia energéEca. Actualmente las importaciones energéEcas representan la mitad del déficit comercial de USA. En los úlEmos años USA ha descubierto nuevos yacimientos de gas y petróleo. Si juntamos esta nueva situación que puede impulsar un abaratamiento de la energía en el mercado USA, con la roboEzación de los procesos de producción, podemos encontrarnos con una economía americana en el futuro, muy compeEEva, dando lugar, a un posible repunte del dólar.

1

2

3

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

Tel: 93 241 97 48 C/ Modolell 23. Barcelona www.estratelis.com

14

La fuga del Euro

El euro está …

-por el momento- a salvo. Pero la presión sobre los sistemas financieros de algunas economías no cede. Incluso se han acelerado en los últimos meses. L o d i c e e l B a n c o d e P a g o s Internacionales (BIS, por sus siglas en inglés), que en un informe publicado durante los últimos días en Basilea, llama la atención sobre la fuga de depósitos que se ha producido en los países mediterráneos.

En España e Italia, el flujo de depósitos bancarios, descendió en el último trimestre del año pasado de forma extraordinariamente elevada .

Nuestra opinión personal

Nuestra CONTRA

En concreto, se ha pasado de un flujo positivo de depósitos de hogares y empresas cercano a los 120.000 millones de euros en el tercer trimestre de 2011 -en términos anuales- a un saldo negativo de 120.000 millones de euros, lo que da idea de la dimensión del problema. El BIS no ofrece datos desagregados por países, sino que confecciona sus estadísticas por bloques de naciones. Por un lado, España e Italia; por otro, Grecia, Irlanda y Portugal y, por otro, Bélgica y Francia. Y la conclusión que saca es que “las inestables perspectivas” de crecimiento económico y de sostenibilidad en la eurozona “han socavado” el valor de la deuda soberana y de otros activos, y eso explica la retirada de fondos transfronterizos. Es decir, los que no dependen del ahorro interno sino de los flujos con el exterior. Esta retirada masiva de fondos -para colocar los activos en mercados más seguros- se ha compensado con la decisión del BCE de ofrecer a los bancos de la zona del euro financiación ilimitada a tres años en euros a través de dos operaciones especiales de financiación a plazo más largo (OFPML).

Corporate, Invest & Markets

Overview