SIAF EN LATIONAMERICA.pptx

19

BOLIVIA SIGMA - Sistema Integrado de Gestión y Modernización Administrativa * SIAF EN LATIONAMERICA :

Transcript of SIAF EN LATIONAMERICA.pptx

BOLIVIA

SIGMA - Sistema Integrado de Gestión y Modernización Administrativa

*SIAF EN LATIONAMERICA :

*PRESENTACION

*El SIGMA se basa en el trabajo constante del Gobierno de la República de Bolivia desde la aprobación de la Ley 1178 en Julio de 1990. Los diferentes sistemas antecesores del SIGMA desde ese entonces abarcan, entre otros, al SIIF (Sistema Integrado de Información Financiera), el SICOPRE (Sistema Integrado de Contabilidad y Presupuestos) y el SIEF (Sistema de Información Económico Financiero).

*El SIGMA, fue aprobado mediante Decreto Supremo Nº 25875 de fecha 18 de agosto de 2000, para su implantación obligatoria en todas las entidades del sector público, previstas en el artículo 3 de la ley 1178, en forma de prueba de septiembre a diciembre del 2000 y oficialmente a partir del 2 de enero del 2001 hasta la fecha.

*La aprobación del Sistema se complementó con el Decreto Supremo N° 26455 de 19 de diciembre de 2001, en el que se estableció las responsabilidades del uso y administración de información que se genera y transmite a través de los sistemas informáticos en el marco del SIGMA.

* OBJETIVOS DEL SIGMA

*Gestión de recursos en un marco de absoluta transparencia.

*Generación de información útil, oportuna y confiable.

*Promover economía, eficiencia y efectividad de la gestión pública

*Interrelacionar de los sistemas de administración financiera con los sistemas de control interno y externo

* PERIODO DE IMPLANTACION

* Desde mediados del año 1990, se inicia el proceso de reforma de la administración pública boliviana, que pone el énfasis en los productos finales de la gestión y en la necesidad de disponer de información para la toma de decisiones. Se creo la Contaduría General del Estado, para poner en marcha el Sistema Integrado de Información Financiera (SIIF). Inicialmente con tesorería y contabilidad, incluyéndose posteriormente presupuesto, fondos en custodia, participación popular, crédito público, flujo de caja, ejecución presupuesto (entidades descentralizadas), conciliación bancaria, transferencias electrónicas y notas de débito.

* UBICACIÓN E INTEGRACION

* El Ministerio de Hacienda es el órgano rector de los sistemas de programación de operaciones, organización administrativa, presupuesto, administración de personal, administración de bienes y servicios, tesorería y crédito público y contabilidad; por tanto, responsable del diseño, elaboración y evaluación del cumplimiento de políticas; dictado de normas, metodología, procedimientos generales a ser aplicados en los organismos del Sector Público y, también, de centralizar la información producida por dichos organismos. El SIGMA está definido como un sistema horizontal, con el que deben integrarse todos los restantes sistemas que existan en el Sector Público.

* MARCO DOCTRINARIO PRESUPUESTO-CONTABILIDAD

* La contabilidad gubernamental opera como un sistema común, único y uniforme, integrador de los registros presupuestarios, económicos, financieros y patrimoniales. Aplica los preceptos de la teoría contable, basados en la partida doble, en los principios de contabilidad generalmente aceptados y en las normas generales de contabilidad. Produce de manera simultanea e integral información presupuestaria, de tesorería, de crédito público, patrimonial y económica de manera automática.

*COBERTURA

*La contabilidad gubernamental opera como un sistema común, único y uniforme, integrador de los registros presupuestarios, económicos, financieros y patrimoniales. Aplica los preceptos de la teoría contable, basados en la partida doble, en los principios de contabilidad generalmente aceptados y en las normas generales de contabilidad. Produce de manera simultanea e integral información presupuestaria, de tesorería, de crédito público, patrimonial y económica de manera automática

*ORIENTACION

*Produce información administrativa, presupuestaria, económica, financiera y contable agregada, y al máximo nivel de detalle, dirigida a los usuarios operativos y ejecutivos. No dispone de información al nivel de productos.

* ESTRUCTURA DEL DISEÑO

* El SIGMA consta de los componentes: Compras y Contrataciones, Administración de bienes, administración de personal, presupuesto de ingresos y gastos, contabilidad, crédito público y tesorería. Estos sistemas capturan las transacciones en tiempo real desde las Unidades Ejecutoras y Direcciones Administrativas de los Ministerios. Operan sobre una sola base de datos centralizada, excepto los sistemas de personal que opera con base datos en cada Ministerio, y el sistema de gestión y administración de la deuda pública, que tiene su base de dato en el Viceministerio del Tesoro.

*TRANSPARENCIA

*Permite a proveedores y demás beneficiarios del Estado consultar a través de Internet información sobre:

*• Obligaciones pendientes de pago,

*• Pagos emitidos aún no cobrados,

*• Pagos emitidos en los últimos 30 días,

*• Información sobre retenciones.

*PRODUCTIVIDAD

* El SIGMA, al relacionar la gestión con el registro efectuado en forma simultánea, posibilita y conlleva la necesidad de una reingeniería al interior de cada ente público. Por otra parte, el SIGMA al requerir una explicitación de la delimitación de funciones, la asignación de niveles de responsabilidad, la creación de rutinas de trabajo adecuadas (con estipulación de plazos de las diferentes etapas y tareas), estandarización de documentos y procedimientos, crea una base que facilita el desarrollo de las labores de control interno y externo, y posibilita medir el rendimiento de la gestión en base al logro de objetivos y metas.

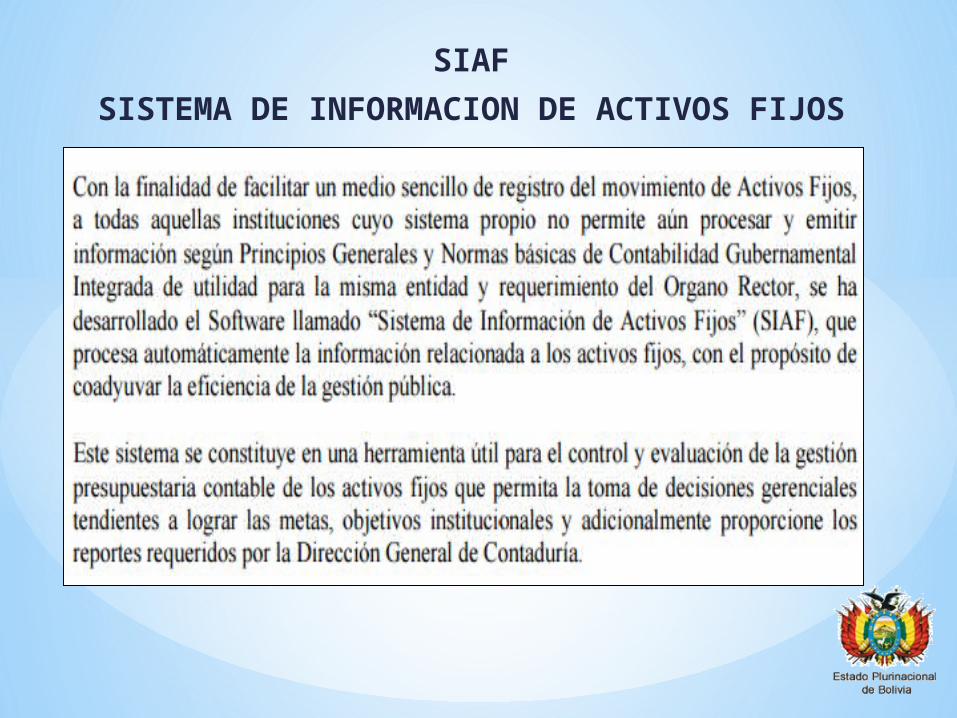

SIAF

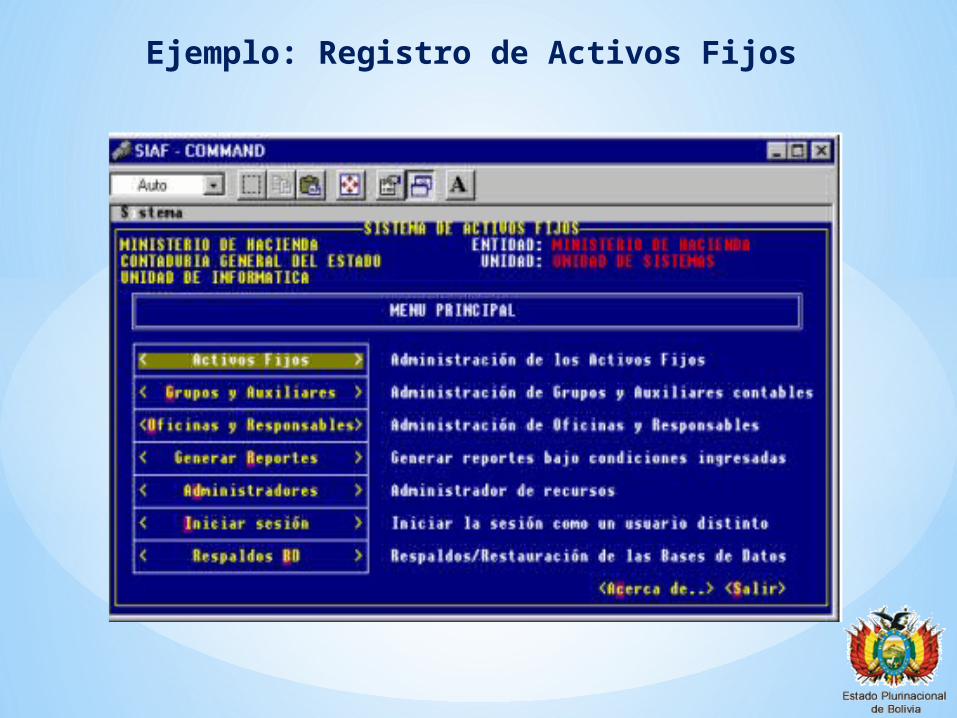

SISTEMA DE INFORMACION DE ACTIVOS FIJOS

Ejemplo: Registro de Activos Fijos

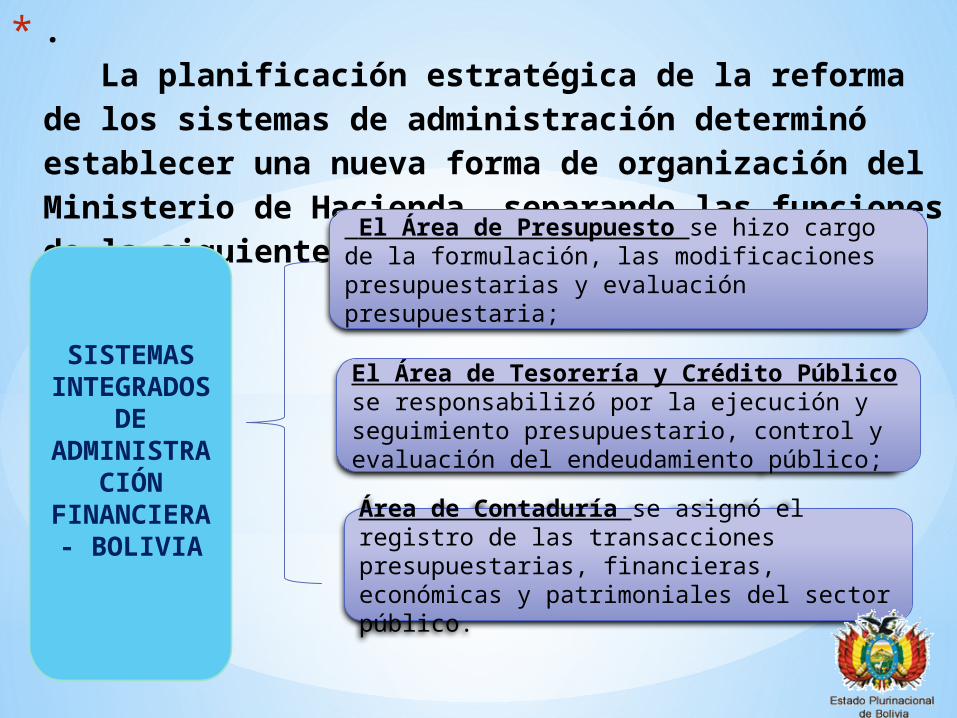

* . La planificación estratégica de la reforma de los sistemas de administración determinó establecer una nueva forma de organización del Ministerio de Hacienda, separando las funciones de la siguiente forma:

SISTEMAS INTEGRAD

OS DE ADMINISTRACIÓN

FINANCIERA- BOLIVIA

El Área de Presupuesto se hizo cargo de la formulación, las modificaciones presupuestarias y evaluación presupuestaria;

El Área de Tesorería y Crédito Público se responsabilizó por la ejecución y seguimiento presupuestario, control y evaluación del endeudamiento público;

Área de Contaduría se asignó el registro de las transacciones presupuestarias, financieras, económicas y patrimoniales del sector público.

*El Sistema de Administración Financiera

y Control Gubernamentales en

Bolivia,

Esta conformado por un conjunto de sistemas interrelacionados. Tiene el objetivo de programar, organizar, ejecutar y controlar la captación y el uso eficaz y eficiente de los recursos públicos para el cumplimiento y ajuste oportuno de las políticas, los programas, la prestación de servicios y los proyectos del Sector Público

* permite disponer de información útil, oportuna y confiable asegurando la razonabilidad de los informes y estados financieros. En este sentido, se logra que todo servidor público, sin distinción de jerarquía, asuma plena responsabilidad por sus actos rindiendo cuenta no sólo de los objetivos a que se destinaron los recursos públicos que le fueron confiados, sino también de la forma y resultado de su aplicación.

*Para ejecutar la modernización de los sistemas integrados de administración financiera, se recurrió a los recursos provenientes del Banco Mundial, Banco Interamericano de Desarrollo, Agencia Internacional de Desarrollo de los Estados Unidos y cooperación bilateral.

*Se conformó una Unidad Ejecutora para el desarrollo de las actividades, y la última establecida desde el 21 de diciembre de 2001 hasta la actualidad se denomina “Programa de Modernización de la Administración Financiera”.

*El objetivo general del Programa de Modernización de la Administración Financiera, de acuerdo al Convenio de Crédito 1091/BID suscrito en diciembre de 2001, es contribuir al logro de mayor eficiencia transparencia y control de la gestión financiera.

*Los objetivos específicos del Programa son:

el fortalecimiento de la administración financiera nacional y subnacional mediante la implementación y puesta en operación del Sistema Integral de Gestión y Modernización Administrativa (SIGMA) en los municipios;

la institucionalización de la gestión del SIGMA en la Dirección General de Contaduría.