INSTITUTO CENTROAMERICANO DE...

330

PROPUESTA PARA FORTALECER EL SERVICIO DE INSPECCIÓN DEL SEGURO SOLIDARIO DEL INSTITUTO NACIONAL DE SEGUROS PROGRAMA DE MAESTRÍA NACIONAL EN GERENCIA DE PROYECTOS DE DESARROLLO Tesis sometida a la consideración del Tribunal Examinador del Programa de Postgrado en Gerencia de Proyectos de Desarrollo para optar al Título de Magíster Scientiae en Gerencia de Proyectos de Desarrollo María del Carmen Bonilla Bonilla INSTITUTO CENTROAMERICANO DE ADMINISTRACIÓN PÚBICA ICAP

Transcript of INSTITUTO CENTROAMERICANO DE...

PROPUESTA PARA FORTALECER EL SERVICIO DE INSPECCIÓN DEL SEGURO SOLIDARIO DEL INSTITUTO NACIONAL DE SEGUROS

PROGRAMA DE MAESTRÍA NACIONAL EN

GERENCIA DE PROYECTOS DE DESARROLLO

Tesis sometida a la consideración del Tribunal Examinador del Programa de Postgrado en Gerencia de Proyectos de Desarrollo para optar al Título

de Magíster Scientiae en Gerencia de Proyectos de Desarrollo

María del Carmen Bonilla Bonilla

INSTITUTO CENTROAMERICANO DE ADMINISTRACIÓN PÚBICA ICAP

i

Esta tesis fue aprobada por el Tribunal Examinador de la Maestría en Gerencia de Proyectos de Desarrollo del ICAP, como requisito para obtener el título de Magíster Scientiae en Gerencia de Proyectos de Desarrollo. ________________________________ MSc. Ramón Rosales Posas Presidente del tribunal ___________________________ MSc. Efraín Marchena López Director de Tesis _________________________________ MSc. Carlos Alberto González Hernández Director de Tesis Examinador designado ____________________________________ MSc. María Gabriela Arias Sustentante

ii

RESUMEN EJECUTIVO

Se inicia con la introducción General, comentando la importancia que tiene

para el Instituto el administrar los seguros solidarios ya que son, líneas de

seguro de un fuerte impacto en los resultados financieros de la Institución

altamente significativa para la comunidad costarricense, por el volumen de

operaciones que mantiene y por su estructura organizativa diferenciada por su

carácter solidario; se hace importante coadyuvar en las mejoras de su

administración, mediante una propuesta de fortalecimiento en la gestión de la

inspección, que apoye la toma de decisiones gerenciales y la consecución de

las estrategias de negocios.

En el capítulo I se abarca el marco metodológico en la importancia y los

antecedentes del problema objeto del estudio, trata sobre el principio de

solidaridad, en que emergen los seguros solidarios.

En el capítulo II sobre el marco teórico de la investigación el cual desarrolla

los conceptos de las mutuas de seguros y las consideraciones en torno a la

regulación de la inspección, las atribuciones de la inspección, medios de acción

de la inspección, desarrolla conceptos sobre el seguro de Riesgos del Trabajo y

el Seguro obligatorio de Vehículos Automotores.

En el capítulo III corresponde al Marco Referencial en el que se caracteriza

el perfil del Instituto, su historia y la situación actual del Instituto de Seguros, así

como el proceso de transformación de la institución. La estructura de los

Seguros Solidarios y el Departamento de Riesgos del Trabajo.

El capítulo IV es el de mayor peso, porque se refiere a la Aplicación de la

Metodología para la Planificación, Monitoreo y Administración de las funciones

Estudio financiero, encuestas, parámetros con otras Instituciones abocadas a la

Seguridad Social en Costa Rica, el análisis del Foda.

iii

En el capítulo V corresponde a la Propuesta para minimizar la evasión de

los seguros fortaleciendo la Unidad de Inspección integrando los inspectores de

Gestión empresarial, al proceso de Riesgos del Trabajo, además del aporte de

recurso humano y material, para brindar el servicio de inspección y minimizar

la evasión asegurando a los trabajadores no cubiertos, definidos en el estudio

para una cobertura de un 15% anual.

El Capítulo VI trata sobre las Conclusiones y Recomendaciones, lo

importante se detalla a continuación:

Las conclusiones se refieren a los siguientes puntos:

1. Concentración total de las funciones, con alto grado de responsabilidad

en la toma de decisiones.

2. Las facultades resolutivas y representativas convergen todas en la

Unidad de Inspección.

3. Altos volúmenes de trabajo, los cuales se ejecutan según la prioridad del

caso.

4. La versatilidad de las tareas y el hecho de que se priorizan trae como

consecuencia que se queden de lado funciones por falta de tiempo y los

tiempos de respuesta se extiendan más de lo normal.

5. La función de promoción y capacitación del seguro, no se realiza en

forma planificada, esto por cuanto los recursos son limitados y no

permiten el seguimiento de un cronograma de trabajo.

Las recomendaciones se refieren a los siguientes aspectos:

1. Unificar la Inspección de la Dirección de Seguros Solidarios, (Inspectores

de Gestión en Salud Ocupacional y la Inspección de Riesgos del

Trabajo), lo que significa brindar a la población asegurada un servicio

integral, por lo que el inspector deberá estar en capacidad de resolver

iv

tanto gestiones propias de los riesgos laborales como los de la salud

ocupacional. Lo anterior permitirá enriquecer el conocimiento del

inspector, maximizar esfuerzos y la especialización en el campo de la

salud ocupacional.

2. Fortalecer el Departamento de Inspección del Seguro Solidario con el

aporte de recursos y sus herramientas de trabajo, es importante tomar en

cuenta que hay funciones que competen a la inspección de acuerdo al

mandato legal y nunca se han realizado por falta de recursos, dentro de

estas funciones encontramos el proceso de interposición de demandas

ante los Tribunales Competentes, las que al realizarse contribuirían en

beneficio de todo el engranaje de los Riesgos del Trabajo.

3. Mejora para el proceso de fiscalización y disminuir la evasión en el

seguro. El proyecto contempla la disminución de la población no

asegurada con respecto a la población económica activa en Riesgos del

Trabajo, en un 15% anual, esto podrá llevarse a cabo si destacamos de

12 a 15 inspectores dedicados únicamente a trabajar en la evasión del

seguro, una de las acciones es trabajar en el sector que presenta la

mayoría de evasión según sea el caso, otra de las acciones es el

programa puerta a puerta que consiste en “ barrer una zona específica,

según la necesidad expuesta.

4. Unificar la Inspección de la Dirección de Seguros Solidarios, (Inspectores

de Gestión en Salud Ocupacional y la Inspección de Riesgos del

Trabajo), lo que significa brindar a la población asegurada un servicio

integral, por lo que el inspector deberá estar en capacidad de resolver

tanto gestiones propias de los riesgos laborales como los de la salud

ocupacional. Lo anterior permitirá enriquecer el conocimiento del

inspector, maximizar esfuerzos y la especialización en el campo de la

salud ocupacional.

v

AGRADECIMIENTOS Al personal docente del Instituto Centroamericano de Administración Pública

por facilitar y alentar mi aprendizaje.

A las compañeras y compañeros Ruth Chacón, Mayra Fallas, Sergio Roussel y

Alvaro Carballo, que suministraron información para cumplir con este sueño;

por su dedicación y apoyo, permitiéndome aprender un poco de cada uno de

ellos; muchas gracias.

Al Instituto Nacional de Seguros y su dedicado personal, por su apoyo durante

todo el período de estudio y por facilitar el desarrollo de esta tesis; en especial a

Lic. Cecilia Montero, Responsable del trabajo que desempeño, por su

comprensión, apoyo incondicional y palabras de aliento.

A mi esposo Rogelio Valverde, por su paciencia, su tiempo y consideración. A

mis hijos Esteban y Estefanía, mis tesoros que sacrificaron mi presencia cuando

me necesitaban al estar cumpliendo con mis estudios.

Al Tribunal Examinador, muy especialmente al MBA. Efraín Marchena López

(Director de Tesis), por su valiosa colaboración, apoyo y comprensión. A todas

las personas que de una u otra forma me apoyaron y alentaron a continuar, sin

dar un paso atrás.

QUE DIOS LES BENDIGA

vi

PENSAMIENTO

Jehová es mi pastor, nada me falta. Por prados de fresca hierba me apacienta.

Hacia las aguas de reposo me conduce, y conforta mi alma; me guía por senderos de justicia,

en gracia de su nombre.

Aunque pase por valle tenebroso, ningún mal temeré, porque tú vas conmigo;

tu vara y tu cayado, ellos me sosiegan. Tú preparas ante mí una mesa

frente a mis adversarios; unges con óleo mi cabeza, rebosante está mi copa.

vii

TABLA DE CONTENIDO

# Pág. PORTADA HOJA DE JURADO ............................................................................................................... i RESUMEN EJECUTIVO ....................................................................................................... ii AGRADECIMIENTOS ........................................................................................................... v PENSAMIENTO .................................................................................................................... vi TABLA DE CONTENIDO ...................................................................................................... vii ÍNDICE DE CUADROS ...................................................................................................... xi ÍNDICE DE GRÁFICOS...................................................................................................... xiii LISTA DE SIGLAS Y ABREVIATURAS ................................................................................ xiv Introducción General ............................................................................................................. 1 Capítulo 1. Marco Metodológico ........................................................................................ 3 1.1. Importancia del Problema ........................................................................................... 3 1.2. Antecedentes ............................................................................................................... 4

1.2.1. Orígenes del seguro .......................................................................................... 4 1.2.2. Antecedentes históricos de la seguridad social en Costa Rica. ....................... 5

1.3. Historia de los riesgos del trabajo ............................................................................... 12 1.3.1. La sociedad primitiva ......................................................................................... 12 1.3.2. La organización social en la Edad Media .......................................................... 14

1.4. Los riesgos profesionales en Costa Rica .................................................................... 15 1.4.1. Tentativas hacia la creaciónde un seguro de accidentes del trabajo ................ 15 1.4.2. Los albores del desarrollo socio-laboral ............................................................ 18

1.5. La inspección en el Departamento del Riesgo del Trabajo ......................................... 21 1.5.1. Justificación ....................................................................................................... 21

1.6. Planteamiento del problema ........................................................................................ 24 1.7. Objeto del Estudio ....................................................................................................... 26

1.7.1. Delimitación espacial ......................................................................................... 26 1.7.2. Delimitación temporal ........................................................................................ 26 1.7.3. Delimitación institucional ................................................................................... 27

1.8. Objetivos de la Investigación ....................................................................................... 28 1.8.1. Objetivos específicos ........................................................................................ 28

1.9. Diseño Metodológico ................................................................................................... 28 1.10. Tipo de Investigación ................................................................................................... 30 1.11. Investigación bibliográfica ........................................................................................... 30 1.12. Fuentes de Información y Recolección de Datos ........................................................ 31

1.12.1. Sujetos de Información .................................................................................... 31 1.12.2. Fuentes primarias ............................................................................................ 31 1.12.3. Fuentes secundarias ....................................................................................... 32

1.13. Métodos para Recolectar Información ......................................................................... 33 1.13.1. Observación ................................................................................................... 33 1.13.2. Encuestas ....................................................................................................... 34

1.14. Uso de la información existente .................................................................................. 35 1.15. Estudios de Información Generada ............................................................................. 35 1.16. Limitaciones encontradas durante el proceso de investigación .................................. 35 Capítulo II. Marco Teórico de la Investigación 2. Marco Teórico de la Investigación ............................................................................... 36 2.1. Concepto y Orígenes de la Seguridad Social en Costa Rica. .................................... 36 2.2. Fuentes de la Seguridad social. La experiencia española en organizaciones ........... 38 Mutuales ......................................................................................................................

2.2.1. Asociaciones mutualistas ............................................................................... 38

viii

2.2.2. Fondo mutual .................................................................................................. 40 2.2.3. El mutualismo de previsión social en España ................................................ 41 2.2.4. Mutuas patronales de accidentes de trabajo ................................................. 43 2.2.5. El mutualismo patronal y el accidente de trabajo ........................................... 44 2.2.6. Las mutuas y la prevención de riesgos laborales .......................................... 45

2.3. Fuentes de la Seguridad Social. Referencias a la Inspección de Trabajo en el Modelo Español ........................................................................................................... 46 2.4. Fuentes de la Seguridad Social. Consideraciones en torno a la Regulación de la inspección en diferentes modelos internacionales ...................................................... 48 2.5. Fuentes de la seguridad social. Análisis comparativo entre las atribuciones de la Inspección del Trabajo en los casos de Costa Rica, España y Francia. .................... 50 La función del poder de control ................................................................................... 51 El poder de decisión .................................................................................................... 52 El rol de asesoría y conciliación .................................................................................. 52 Rol de recolección de información .............................................................................. 53 Los medios de acción .................................................................................................. 54 Investigación ................................................................................................................ 54 Comprobación de las infracciones .............................................................................. 55 La oportunidad de levantar el acta .............................................................................. 55 El contenido del acta ................................................................................................... 57 Tramitación administrativa .......................................................................................... 57 2.6. Fuentes de la Seguridad Social. La efectividad del derecho en la prevención........... 58 de los riesgos del trabajo. La labor del estado y la insuficiencia de recursos humanos y materiales .................. 59 Disponibles. La labor de las propias partes sociales ....................................................................... 60 Deberes del empleador ............................................................................................... 60 Deberes de los Trabajadores ...................................................................................... 61 Labor de los órganos paritarios internos: el Comité de Seguridad e Higiene ............. 62 Labor de los órganos de representación de intereses ................................................ 63 2.7. El caso de Costa Rica. La legislación sobre los riesgos del trabajo ........................... 65

2.7.1. Elementos comunes de la enfermedad o accidente de trabajo ........................ 66 2.7.2. Concepto de accidente del trabajo .................................................................... 66 2.7.3. Concepto de enfermedad del trabajo ................................................................ 67

2.8. Accidentes de trabajo excluidos según el Título IV del Código de Trabajo (Art. 199). 68 2.9. Derechos del trabajador .............................................................................................. 69 2.10. Responsabilidad Patronal ........................................................................................... 70 2.10.1. Mecanismos de control de la responsabilidad ................................................ 71 2.10.2. Los riesgos del trabajo y el empresario .......................................................... 73 2.11. Estadística de los riesgos del trabajo ......................................................................... 75 2.12. Seguro Obligatorio de Vehículos Automotores ........................................................... 75 Capítulo III. Marco Referencial 3. Marco referencia ............................................................................................................... 77 3.1. Caracterización del Instituto nacional de Seguros ...................................................... 77 3.2. Perfil de la Institución .................................................................................................. 77 3.3. Historia del Instituto Nacional de Seguros .................................................................. 78 3.4. Situación Actual del INS .............................................................................................. 79

3.4.1. Visión institucional ............................................................................................. 80 3.4.2. Misión ................................................................................................................ 80 3.4.3. Valores .............................................................................................................. 81 3.4.4. Objetivos estratégicos institucionales ................................................................ 82

3.5. Proceso de Transformación institucional .................................................................... 83 3.6. Plan integrado de competitividad ................................................................................ 83 3.7. Estructura organizacional del Instituto Nacional de Seguros ...................................... 83

3.7.1. Las divisiones y sus funciones .......................................................................... 84

ix

Organigrama No. 1. Organización del Departamento de Gestión Empresarial .......... 96 3.8. Administración de los riesgos del trabajo .................................................................... 99 3.9. Departamento de Riesgos de Trabajo ........................................................................ 100 Organigrama No. 2. Organización del Departamento de Riesgos del Trabajo ........... 101 3.10. Area de Inspección de Riesgos del Trabajo y Seguro Obligatorio de Vehículos ..................................................................................................................... 105 Objetivo de la Unidad .................................................................................................. 106

3.10.1. Funciones que desarrolla la inspección .......................................................... 106 3.10.2. Funciones programadas ................................................................................. 108 3.10.3. Limitaciones a la ejecución de las funciones ................................................. 108

Capítulo IV. Análisis de la Información 4. Diagnóstico .................................................................................................................. 109 4.1. Diagnóstico de la Unidad de Inspección ..................................................................... 109

4.1.1. Marco Legal, misión, objetivos y funciones asignadas ...................................... 109 4.1.2. Estructura organizativa, procesos y resultados ................................................. 110 Organigrama No.3. Unidad de Inspección del Departamento de Riesgos del Trabajo ......................................................................................................... 111 4.1.3 Evaluación del funcionamiento de la estructura organizativa y de los resultados en la prestación de servicios ............................................................ 114

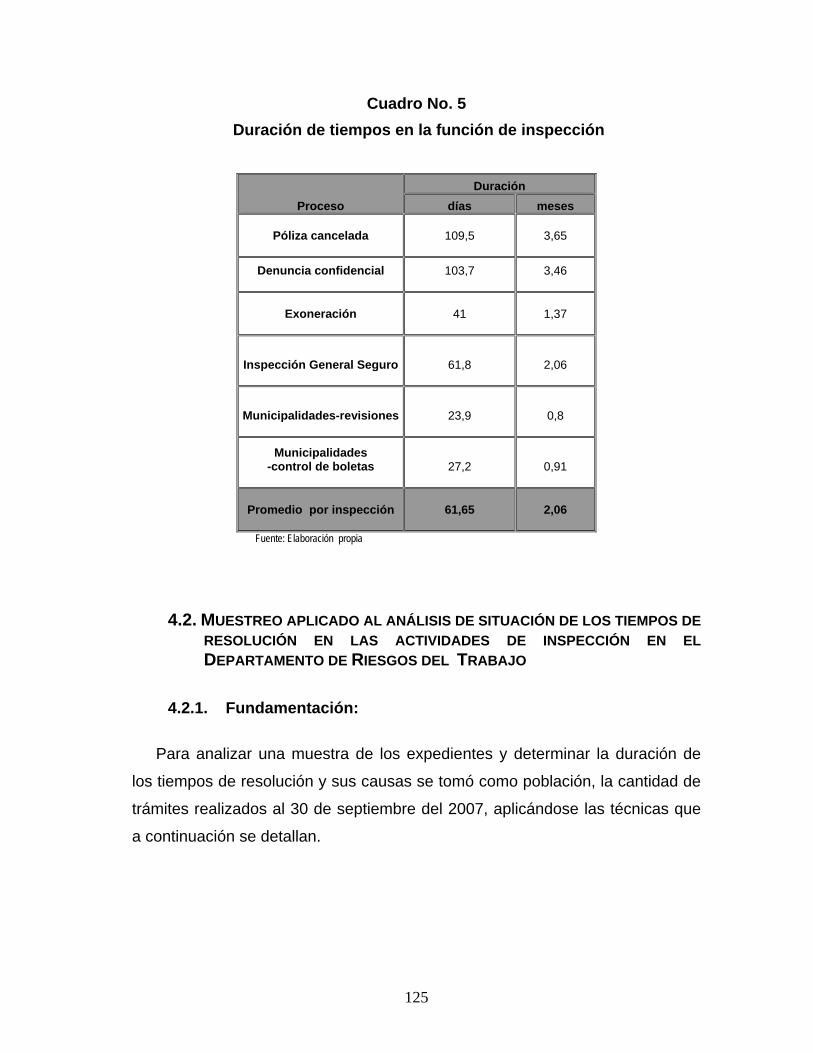

4.2 Muestreo aplicado al análisis de situación de los tiempos de resolución en las actividades de inspección en el Departamento de riesgos del Trabajo. .......... 125

4.2.1. Fundamentación ................................................................................................. 125 4.2.2. Muestra .............................................................................................................. 126 4.2.3. Promedio de duración de trámites en la resolución de estudios ....................... 129 4.2.4. Factores que afectan el tiempo de resolución de los casos .............................. 130

4.3. Identificación de elementos ambientales internos e externos que influencian el desempeño de la unidad de inspección .................................................................. 136

4.3.1. Análisis de las oportunidades y amenazas ....................................................... 137 4.3.1.1.Oportuniddes ................................................................................................... 138 4.3.1.2. Amenazas ....................................................................................................... 141 4.3.1.3. Resultados del análisis de la MEFE ............................................................... 147 4.3.1.4. Análisis del ambiente interno: fortalezas y debilidades ................................. 148 4.3.1.5. Fortalezas ....................................................................................................... 149 4.3.1.6. Debilidades ..................................................................................................... 150 4.3.1.7. Resultados del análisis de la MEFI ................................................................ 155 4.3.1.8. Los factores ambientales. EL FODA .............................................................. 156

4.4. Análisis de esquemas de entidades abocadas a la seguridad social ......................... 157 4.4.1. Breve descripción sobre funciones, objetivos y estructura de la dirección ....... 157 4.4.1.1. Estructura organizativa de la Dirección Nacional de Inspección de Trabajo. ............................................................................................................. 157 Organigrama No. 4. Estructura de la Inspección de Trabajo en el MTSS. ....... 160 4.4.1.2. Número de inspectores y equipamiento ......................................................... 161

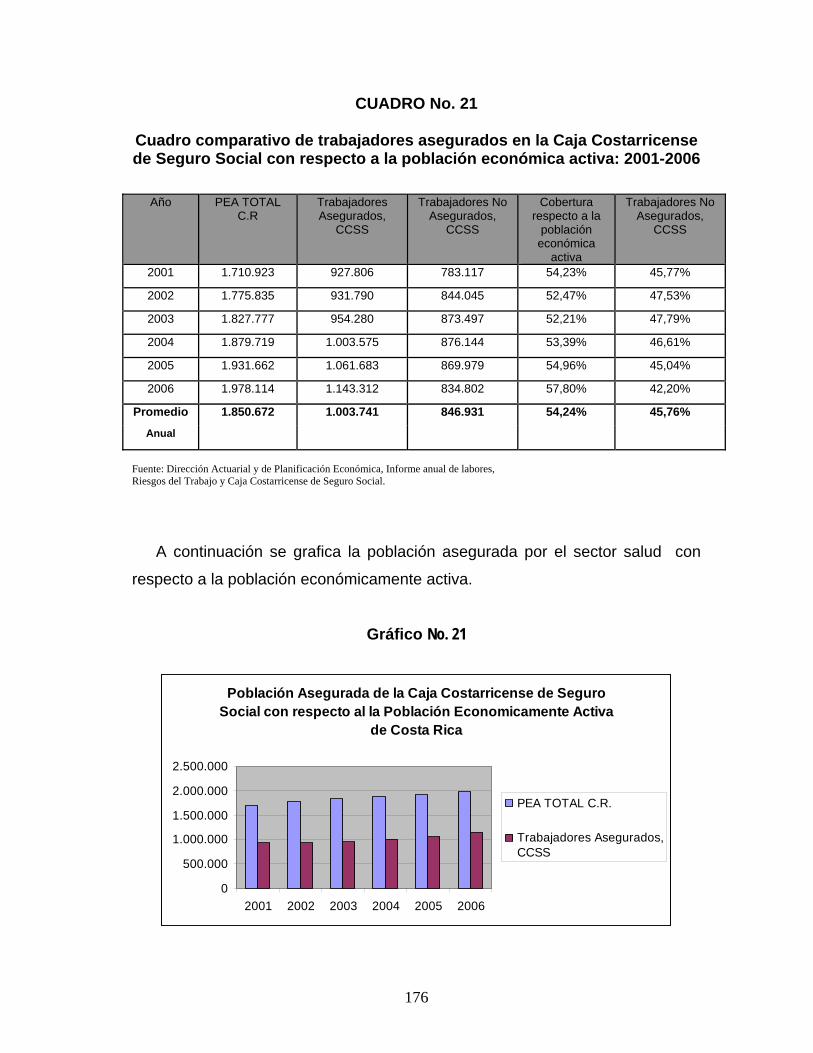

4.5. Inspección en la Caja Costarricense del seguro Social ................................................ 162 4.5.1. Objetivo. ............................................................................................................. 162 4.5.2. Fundamento normativo de la inspección ........................................................... 163 4.5.3. Funciones del Servicio de Inspección ............................................................... 164 4.5.4. La inspección a nivel nacional y cantidad de inspectores de leyes y regla- Mentos ............................................................................................................... 165 4.5.5. Estructura Organizacional: Dirección de inspección ......................................... 166 Organigrama No. 6. ........................................................................................... 166 4.5.6. Cobertura de los Seguros sociales junio del 2006 a junio de 2007. ................. 167 Acciones estratégicas parfa law extensión de la cobertura contributiva y control de la evasión .......................................................................................... 168 4.5.8. Análisis de los otros servicios de inspección existentes en el país .................. 174 4.5.9. Cuadro Comparativo Trabajadores Asegurados entre CCSS. E INS ............... 175

x

4.5.10Encuesta como herramienta para visualizar la función de la Inspección. ......................................................................................................... 183 4.5.11. La percepción de los actores directos en la encuesta .................................... 183

4.6. El Análisis Costo-Beneficio ......................................................................................... 185 4.6.1. Definición de Evaluación de Proyectos .............................................................. 185 4.6.2. Análisis costo-beneficio de proyectos sociales .................................................. 195

4.7. Análisis costo-efectividad ............................................................................................ 198 4.7.1. Introducción ........................................................................................................ 199 4.7.2.Comentarios generales ...................................................................................... 199 4.7.3.Métodos genéricos de evaluación ...................................................................... 201 4.7.4.Principales beneficios ......................................................................................... 202 4.7.5. Costos del proyecto ........................................................................................... 203 4.7.6.Modelo de evaluación Financiera ....................................................................... 206 4.7.7.Flujo de caja o de fondos ................................................................................... 214 4.7.8.Indicadores financieros ...................................................................................... 214 4.7.9.El estudio de costo-beneficio ............................................................................. 216

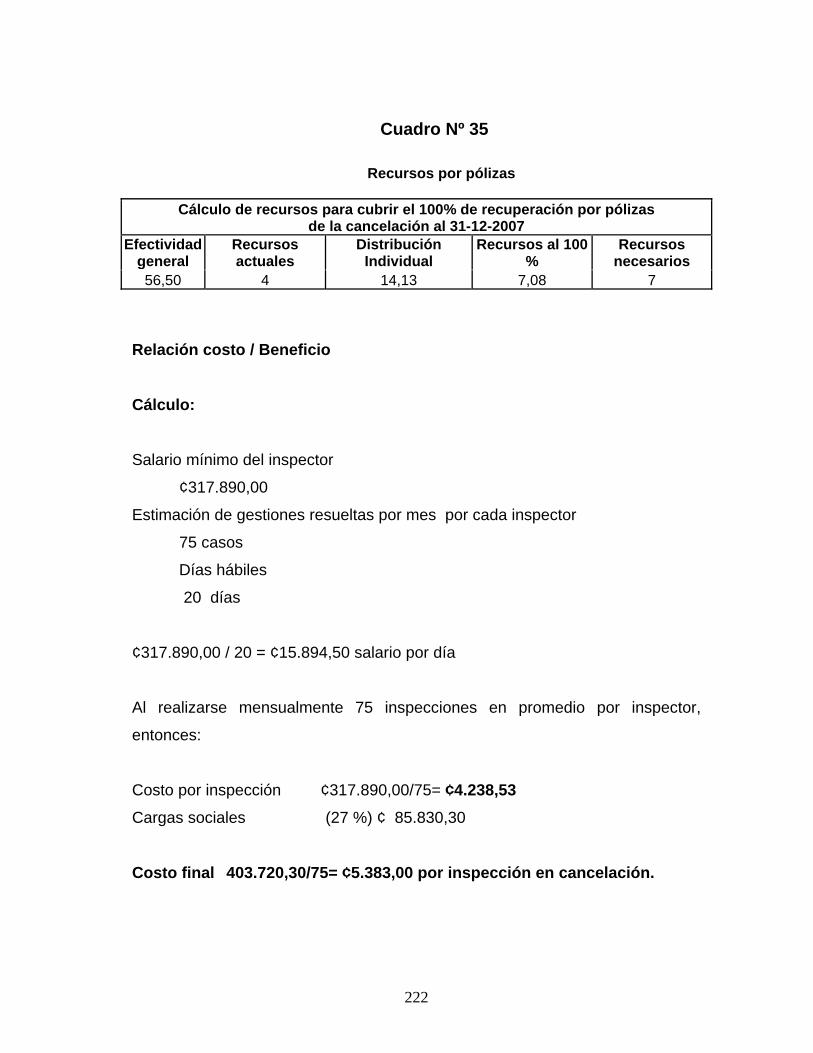

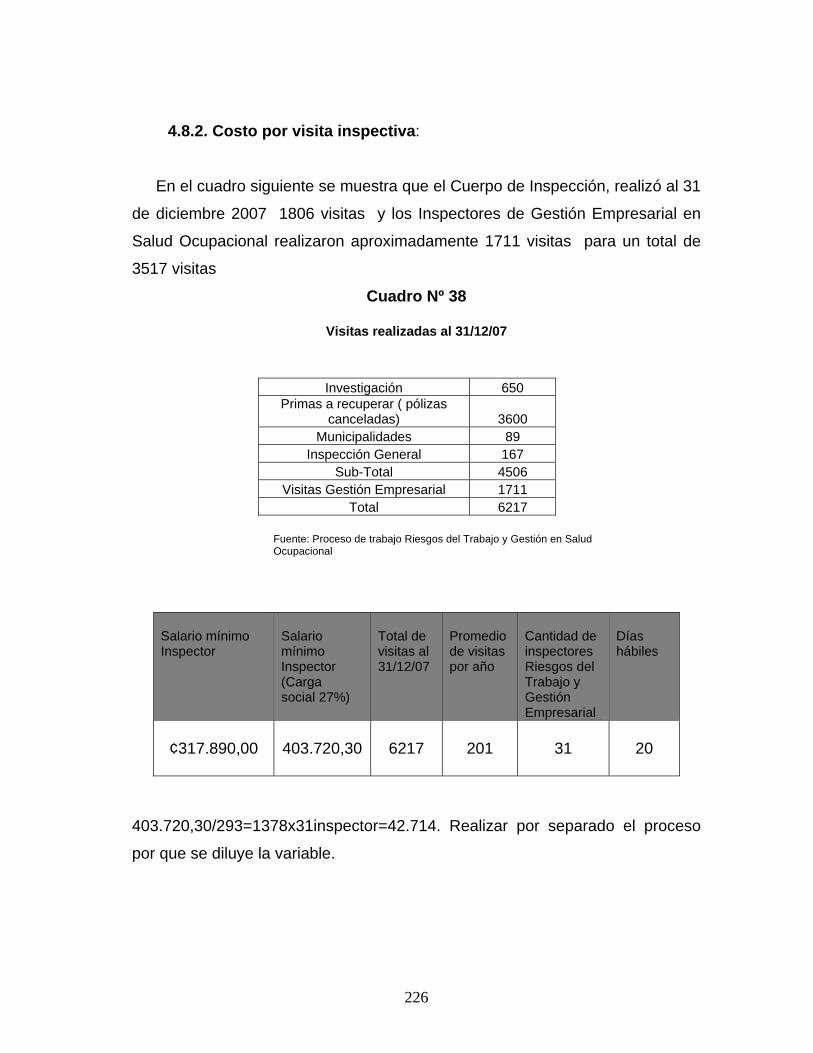

4.8. Estudio de trámites por investigación e inspección .................................................... 216 4.8.1 Conclusiones ...................................................................................................... 225 4.8.2 Costo por visita inspectiva. ................................................................................ 226 4.8.3.Muestreo acerca de los tiempos de resolución .................................................. 227

Capítulo V. Propuesta para fortalecer el servicio de inspección del Seguro Solidario. 5. Propuesta para fortalecer el servicio de inspección del Seguro Solidario .................. 228 5.1. Propuesta metodológica .............................................................................................. 228

5.1.1 Introducción ....................................................................................................... 228 5.1.2. Diagnóstico situacional. ..................................................................................... 228 5.1.3. Estructura Organizacional .................................................................................. 228

5.2 Introducción ................................................................................................................. 229 Organigrama Nº 5: Ubicación del Departamento de Inspección del Seguro Solidario 236 Organigrama Nº 6 Por área del Departamento de Inspección del Seguro Solidario . 237

Capítulo VI Conclusiones y Recomendaciones Conclusiones y Recomendaciones ....................................................................................... 242 Recomendaciones ................................................................................................................. 249 Bibliografía ........................................................................................................................ 251 Anexos

Anexo Nº 1 ................................................................................................................... 252 Anexo Nº 2 ................................................................................................................... 260

xi

INDICE DE CUADROS

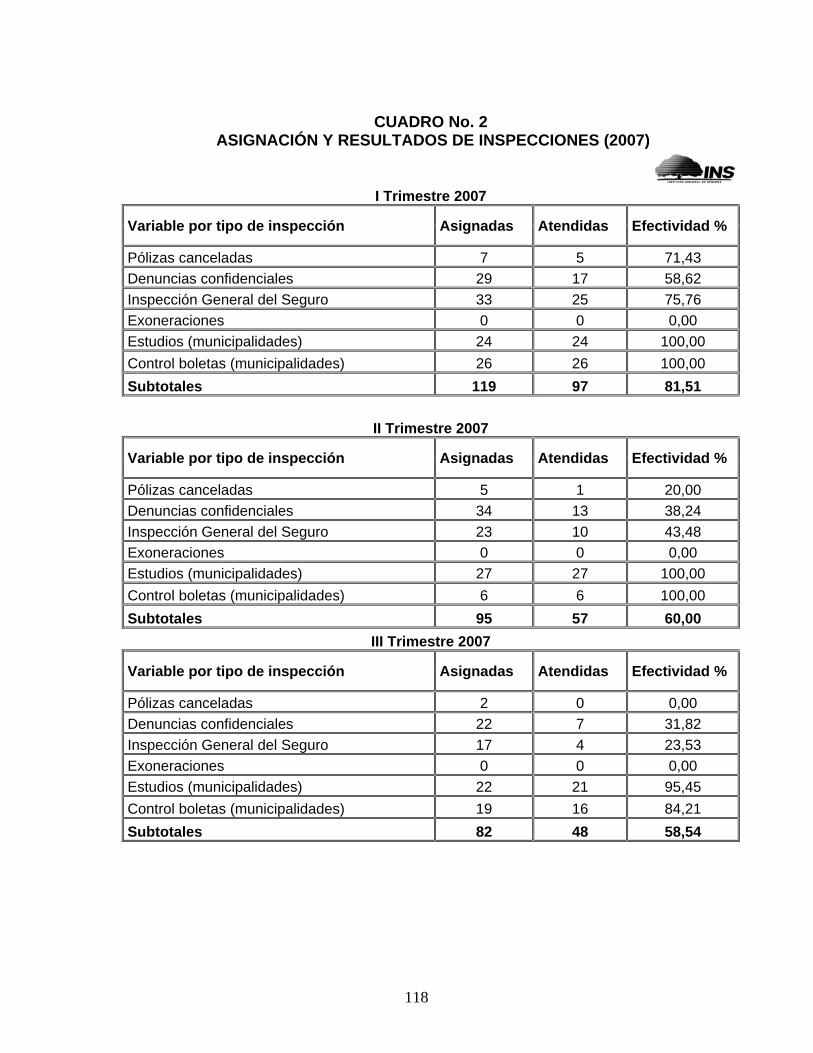

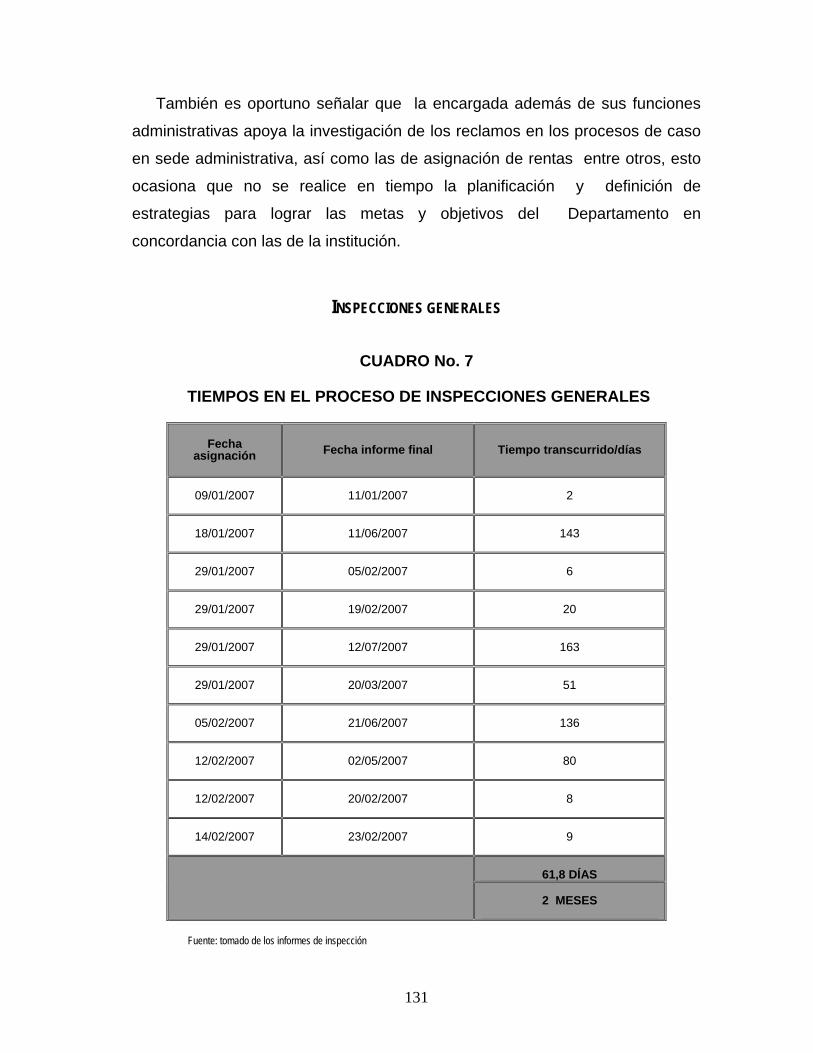

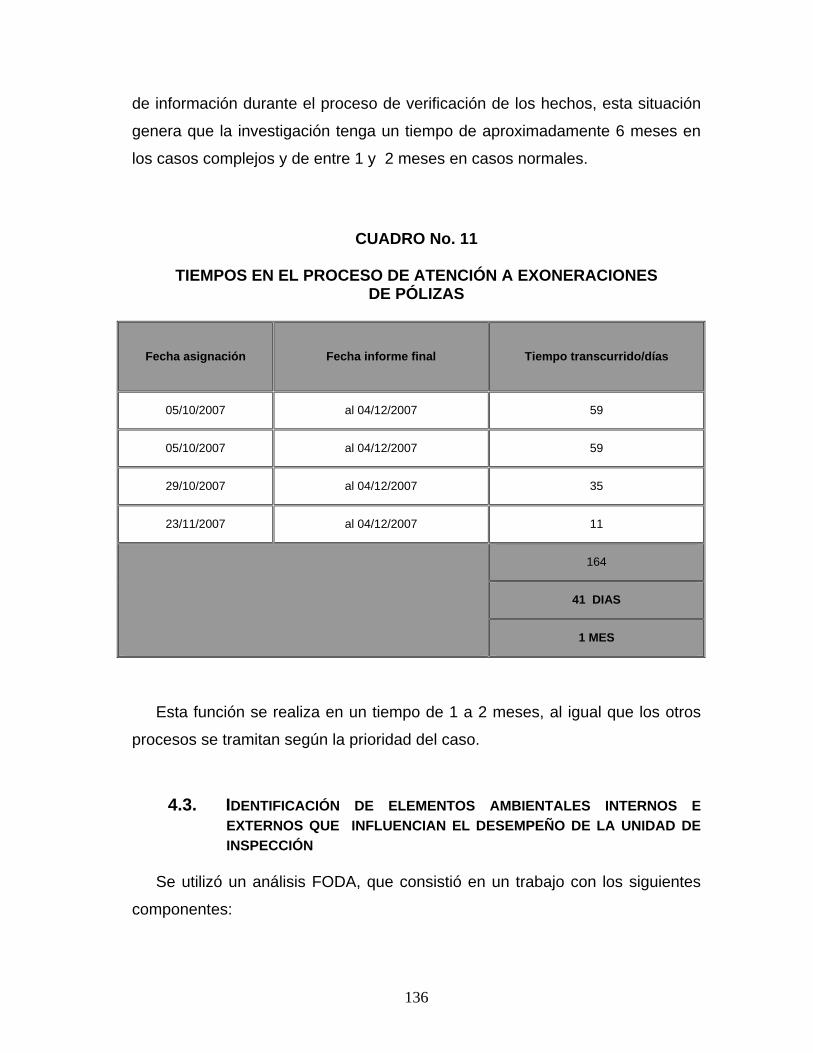

CUADRO Nº 1 Operacionalización de las variables .................................................................................. 29 CUADRO Nº 2 Asignación y resultados de inspecciones (2007) ............................................................... 118 CUADRO Nº 3 Estudio por investigación del Seguro Obligatorio de Automóviles y Riesgos del Trabajo ........................................................................................................ 120 CUADRO Nº 4 Relación entre la población asalariada del país y el número de inspectores .................... 122 CUADRO Nº 5 Duración de tiempos em la función de inspección ............................................................ 125 CUADRO Nº 6 Cantidad de trámites realizados en la inspección al 30 de setiembre del 2007 ................ 127 CUADRO Nº 7 Tiempos en el proceso de inspecciones generales .......................................................... 131 CUADRO Nº 8 Tiempos en el proceso de pólizas canceladas ................................................................. 133 CUADRO Nº 9 Tiempos em el proceso de fiscalización en municipalidades ........................................... 134 CUADRO Nº 10 Tiempos en el proceso de atención de la denuncia confidencial ..................................... 135 CUADRO Nº 11 Tiempos en el proceso de atención a exoneraciones de pólizas ..................................... 136 CUADRO Nº 12 Calificación para el factor externo en la matriz MEFE ...................................................... 144 CUADRO Nº 13 Matriz de evaluación de los factores externos: oportunidades y amenazas .................... 145 CUADRO Nº 14 Calificación para el factor interno en la matriz MEFI ......................................................... 152 CUADRO Nº 15 Matriz de evaluación de los factores internos: fortalezas y debilidades ........................... 153 CUADRO Nº 16 Distribución de inspectores de trabajo del MTSS, por oficina y ubicación geográfica ....................................................................................................... 161 CUADRO Nº 17 Inspecciones a establecimientos de trabajo y los casos especiales ................................ 162 CUADRO Nº 18 Resumen cobertura contributiva en Salud y Pensiones .................................................... 167 CUADRO Nº 19 Resumen cobertura contributiva en Salud y Pensiones ................................................... 168 CUADRO Nº 20 Cuadro comparativo de trabajadores asegurados de la Caja Costarricense de Seguro Social y el Departamento de Riesgos del Trabajo del I.N.S. ........................... 174 CUADRO Nº 21 Cuadro comparativo de trabajadores asegurados en la Caja Costarricense de Seguro Social con respecto a la población económica activa ...................................... 176 CUADRO Nº 22 Cuadro comparativo de trabajadores asegurados en Riesgos del Trabajo con respecto a la población económica activa .................................................................. 177 CUADRO Nº 23 Población asegurada en Riesgos del Trabajo versus la población asegurada con respecto a la población económica activa ................................................................. 178

xii

CUADRO Nº 24 Comparativo de actividades realizadas por el Ministerio de Trabajo y Seguridad Social y el Instituto Nacional de Seguros ........................................................ 180 CUADRO Nº 25 Tabla de salarios ................................................................................................................ 204 CUADRO Nº 26 Cálculo estimado de ingresos puros dejados de percibir por no aseguramiento de trabajadores ................................................................................................................. 208 CUADRO Nº 27 Composición de las primas ............................................................................................... 209 CUADRO Nº 28 Costos del Proyecto .......................................................................................................... 210 CUADRO Nº 29 Desglose de costos del Proyecto ...................................................................................... 212 CUADRO Nº 30 Flujo de Caja del o de fondos ............................................................................................ 213 CUADRO Nº 31 Primas y pólizas a recuperar Período 01-07-2007 al 31-12-2007 ..................................... 220 CUADRO Nº 32 Efectividad por primas ........................................................................................................ 220 CUADRO Nº 33 Efectividad por pólizas ....................................................................................................... 221 CUADRO Nº 34 Recursos por primas ......................................................................................................... 221 CUADRO Nº 35 Recursos por pólizas ......................................................................................................... 222 CUADRO Nº 36 Control de municipalidades ............................................................................................... 223 CUADRO Nº 37 Gestión de inspecciones .................................................................................................... 225 CUADRO Nº 38 Visitas realizadas al 31-12-07 ............................................................................................ 226 CUADRO Nº 39 Costos del Proyecto .......................................................................................................... 239 CUADRO Nº 40 Distribución de trabajadores asegurados, por actividad (2006) ........................................ 252 CUADRO Nº 41 Fuerza de trabajo, población ocupada y asalariada, trabajadores y patronos asegurados .................................................................................. 253 CUADRO Nº 42 Pólizas y trabajadores asegurados en pólizas vigentes permanentes Según distribución de frecuencias de trabajadores 2001-2006 ......................................... 254 CUADRO Nº 43 Distribución del costo de los siniestros directos según beneficio ...................................... 255 CUADRO Nº 44 Cantidad de denuncias, lesionados y fallecidos en accidentes de tránsito ....................... 256 CUADRO Nº 45 Cantidad de denuncias, lesionados y fallecidos, según sucursal ...................................... 257 CUADRO Nº 46 Monto de cobertura ............................................................................................................ 258 CUADRO Nº 47 Tarifas autorizadas según tipo de vehículo ...................................................................... 259

xiii

INDICE DE GRÁFICOS

GRÁFICO Nº 1 Reclamos recibidos del 1 de enero al 31 de octubre 2007 ............................................... 120 GRÁFICO Nº 2 Personal de la Unidad de Inspección del Departamento de Riesgos del Trabajo, por función asignada (2007) .......................................................................... 122 GRÁFICO Nº 3 Cobertura contributiva del sector privado ........................................................................ 167 GRÁFICO Nº 4 Población asegurada de la Caja Costarricense de Seguro Social con respecto a la población económicamente activa de Costa Rica ............................... 176 GRÁFICO Nº 5 Trabajadores asegurados en el Departamento de Riesgos del Trabajo con respecto a la población económicamente activa ...................................................... 179 GRÁFICO Nº 6 Experiencia laboral ............................................................................................................ 287 GRÁFICO Nº 7 Importancia del control y seguimiento en los procesos de inspección ............................. 288 GRÁFICO Nº 8 Importancia de la coordinación interinstitucional ............................................................... 289 GRÁFICO Nº 9 Labores que realiza la inspección son eficientes y oportunas ......................................... 290 GRÁFICO Nº 10 Funciones más importantes de la inspección ................................................................... 291 GRÁFICO Nº 11 Disponibilidad de recurso humano .................................................................................... 292 GRÁFICO Nº 12 Administración de los seguros de Riesgos del Trabajo y Obligatorio de Vehículos por empresas extranjeras ............................................................................ 294 GRÁFICO Nº 13 Calificación de servicios de inspección a las unidades del Departamento de Riesgos del Trabajo ..................................................................................................... 295 GRÁFICO Nº 14 Experiencia en la actividad de seguros ............................................................................. 296 GRÁFICO Nº 15 Cumplimiento eficiente del mandato de ley ....................................................................... 297 GRÁFICO Nº 16 Conocimiento de la información de Riesgos del Trabajo y el Seguro Obligatorio de Vehículos ................................................................................................... 298 GRÁFICO Nº 17 Venta de Seguro de Riesgos del Trabajo por los intermediarios de seguros ................... 299 GRÁFICO Nº 18 Coordinación con la Unidad de Inspección para la recuperación de primas del Seguro de Riesgos del Trabajo ................................................................................... 301 GRÁFICO Nº 19 Funciones de la Inspección que son importantes para los intermediarios ....................... 303 GRÁFICO Nº 20 Apertura de los Seguros Solidarios ................................................................................... 305

xiv

LISTA DE SIGLAS Y ABREVIATURAS FODA: Metodología de Fortalezas, Oportunidades, Debilidades,

Amenazas. ICAP: Instituto Centroamericano de Administración Pública. INS: Instituto Nacional de Seguros. CCSS: Caja Costarricense de Seguro Social. MTSS: Ministerio de Trabajo y Seguridad Social MEFE: Matriz de Evaluación de Factores Externos. MEFI: Matriz de Evaluación de Factores Internos. TIR: Tasa Interna de Retorno VAN: Valor Actual Neto O.I.T Organización Internacional del Trabajo LOMT Ley Orgánica del Ministerio de Trabajo y Seguridad Social RRR Reglamento de Reorganización y Reorganización del Ministerio de Trabajo y Seguridad Social.

1

INTRODUCCIÓN GENERAL

El concepto de empresa moderna exige de las organizaciones procesos de

cambio, tendientes a maximizar esfuerzos, mejorar su nivel de desempeño,

mantener estándares de competitividad, alcanzar el punto de equilibrio

financiero y la calidad en el servicio al cliente.

Estos procesos de cambio se derivan de la toma de decisiones gerenciales

abocadas a alcanzar los objetivos y estrategias del negocio en el corto y largo

plazo, considerando el entorno en que se desarrolla la organización y

coincidiendo con los resultados de la retroalimentación en el diario quehacer

empresarial.

Por ser el Seguro de Riesgos del Trabajo al igual que el Seguro Obligatorio

de Automóviles, líneas de seguro de un fuerte impacto en los resultados

financieros del Instituto Nacional de Seguros (INS), institución altamente

significativa para la comunidad costarricense, por el volumen de operaciones

que mantiene y por su estructura organizativa diferenciada por su carácter

solidario; se hace importante coadyuvar en las mejoras de su administración,

mediante una propuesta de fortalecimiento en la gestión de la inspección, que

apoye la toma de decisiones gerenciales y la consecución de las estrategias de

negocios.

Según la estructura organizativa y funcional vigente en el INS, así como la

naturaleza del seguro que nos ocupa, el alcance del presente trabajo se

enmarca en la fase de la inspección técnica u operacional, representada en las

áreas de producción del Seguro de Riesgos del Trabajo y Seguro Obligatorio de

Automóviles, denominadas Aseguramiento y Trámite de Reclamos

(Indemnizaciones), lo anterior por cuanto en estas áreas técnicas se

desprenden los resultados de operación de esta línea de seguros, que se

2

reflejan en su estado de ganancias y pérdidas bajo la nomenclatura financiera

de ingresos de aseguramiento (primas) y reclamos incurridos (costos por

siniestros), respectivamente.

El Capítulo Decimosegundo del Código de Trabajo en sus artículos 268 y

269, establece:

“Artículo 268: Se autoriza al Instituto Nacional de Seguros a crear un cuerpo de inspectores que velará por el estricto cumplimiento de este Título y los reglamentos que se promulguen. Estos inspectores tendrán la autoridad, el derecho, las facultades, las obligaciones y los deberes suficientes para el cumplimiento de su labor. Artículo 269: Los inspectores del Instituto Nacional de Seguros y del Ministerio de Trabajo y Seguridad Social podrán ordenar la suspensión o cierre de centros de trabajo, donde se cometan infracciones al presente Título, que ameriten tal sanción"

El Departamento de Riesgos del Trabajo en la actualidad cuenta con 16

inspectores para fiscalizar las empresas en todo el territorio nacional.

La viabilidad del proyecto de fortalecimiento del manejo de la inspección,

se fundamenta en la cantidad de trabajadores (población asalariada ocupada)

de un 26,1% no cubierto por el seguro, por lo que se hace necesario consolidar

el área de inspección. Para lograrlo se profesionalizará el grupo a cargo de esta

labor, ejecutando la interposición de demandas, como lo establece el Código de

Trabajo, para lograr el cumplimiento de la legislación y darle sostenibilidad

financiera al régimen. Se contribuye así a disminuir el nivel de evasión y la

subfacturación por parte de los patronos, consiguiendo inyectar recursos sanos

que permitan incrementar los niveles de ingresos y sanear la seguridad social

del país.

CAPÍTULO I

MARCO METODOLÓGICO

3

CAPÍTULO I 1 MARCO METODOLÓGICO

1.1 IMPORTANCIA DEL PROBLEMA

Los seguros solidarios tienen carácter obligatorio, no tienen fines de lucro y

se financian al costo. Por ser seguros sociales, estas características marcan la

diferencia con los seguros privados. En el caso de los seguros de riesgos del

trabajo son financiados por la parte patronal y cubre a todos los trabajadores del

país, con respecto al Seguro Obligatorio de Vehículos Automotores, este fue

creado para beneficiar a las víctimas de accidentes de tránsito, además de

ayudar a la Caja Costarricense del Seguro Social a desahogar sus centros de

servicio, ya que el INS asume la atención de los pacientes, hasta que el costo

de esta alcance el monto de cobertura del seguro.

El financiamiento de esta póliza obligatoria viene enteramente del pago de

los dueños de vehículos.

El principio de solidaridad, mediante la socialización, permite distribuir los

costos de los accidentes de trabajo entre la colectividad, trasladando estos

montos vía precios en el valor del producto final que incorpora los aportes a la

seguridad social.

El modelo de financiamiento del accidente laboral no grava el capital, sino el

costo propio del siniestro, por lo que en la realidad, las consecuencias de un

accidente las pagan los consumidores que lo conforman en un todo la sociedad.

No obstante, en los diferentes sectores económicos se encuentran

empleadores que, en alguna medida, omiten el pago de esas cargas sociales

4

incumpliendo la normativa vigente, ya sea porque reportan ingresos menores o

del todo no aseguran a sus trabajadores.

Lo anterior evidencia “evasión” en el pago del seguro, con lo que se reduce

el efecto de la contribución de los patronos que sí cumplen con la normativa

que obliga el aseguramiento de sus trabajadores.

Esta investigación analizará el procedimiento de tramitación de “denuncias”

presentadas con cargo al Seguro Obligatorio de Vehículos Automotores, cuyo

proceso anteriormente se manejaba en el Departamento de Seguro Obligatorio

y fue trasladado parcialmente al Área de Inspección en Riesgos del Trabajo. El

trabajo se basará en la relación resultante entre el volumen de reclamos

presentados versus la cantidad de inspectores disponibles para su atención.

1.2 ANTECEDENTES

1.2.1 Orígenes del seguro

Ante todos los peligros por los que se ha visto amenazado el hombre, desde

sus orígenes, ha tratado de encontrar soluciones, adoptando distintas actitudes.

Entre todas ellas está la de transferir el peligro o riesgo al que se encuentra

expuesto el trabajador. Para llevar a cabo esta operación aparece el Seguro.

El seguro surge como un tipo de financiamiento, que no implica traspasar el

peligro, sino mitigar en parte sus efectos financieros, disminuyendo así las

consecuencias económicas negativas, que pudiera sufrir el asegurador en sus

bienes o personas ante la eventualidad de un incidente no planeado.

La institución del seguro es casi tan antigua como la civilización misma; se

encuentran antecedentes en las culturas griega y romana, y entre los aztecas,

quienes concedían a los ancianos notables, algo semejante a una pensión.

5

El primer contrato de seguro surgió en 1347, en Génova, Italia; mientras que

la primera póliza apareció en Pisa, Italia en el año de 1385.

Para 1629 nace en Holanda la Compañía de las Indias Orientales, primera

gran compañía moderna que asegura el transporte marítimo. Este tipo de

institución se multiplicó por todo el continente europeo.

En el ámbito mundial, algunos historiadores han encontrado similitudes

entre el seguro moderno y algunas formas de organización adoptadas casi dos

mil años antes de Cristo. Sin embargo, la semejanza es más evidente en la

Edad Media, cuando, producto de una economía en progreso, en países como

España, Francia e Italia, surge la necesidad de protección de algunas

agrupaciones de personas ante peligros o pérdidas.

1.2.2 Antecedentes históricos de la seguridad social en Costa Rica

En materia de salud y de seguridad social, Costa Rica ha tenido una serie

de transformaciones y evoluciones que la han puesto a la vanguardia en

América Latina.

En 1922, se crea la Secretaría de Higiene y Salud Pública, la cual

posteriormente se convirtió en el Ministerio de Salud. Su función primordial,

desde el momento de su creación, fue la de velar por la salud pública del país,

dirigiendo e introduciendo políticas y programas que garanticen un ambiente

saludable y adecuado para el desarrollo humano. Con el tiempo, el Ministerio de

Salud se convierte en el ente rector de la salud en Costa Rica.

Para los efectos de analizar la seguridad social desde el punto de vista de

su evolución histórica, esta puede dividirse en dos etapas: de 1821 a 1941 y de

ahí a los tiempos presentes.

6

La primera etapa se caracteriza por las disposiciones legales que, en forma

de capítulos incorporados al Código de Comercio o al Código Civil, o en virtud

de legislaciones especiales, protegían a los trabajadores en caso de muerte,

enfermedad, despido y otras contingencias sociales.

Lo más relevante en este periodo lo constituye el Decreto de ley del 30 de

octubre de 1924, que otorga el monopolio de los seguros individuales o

privados al Estado, creando como institución gestora de los mismos al Banco

Nacional de Seguros.

En 1924, el Banco de Seguros, hoy Instituto Nacional de Seguros, inicia el

programa de protección individual para los trabajadores y a partir de 1926,

incorpora la prestación de servicios médicos mediante las pólizas de riesgos

laborales y del seguro obligatorio de vehículos.

Paralelamente, se venía gestionando una ley sobre la protección contra los

accidentes de trabajo y enfermedades profesionales y dado que estos seguros

eran ofrecidos por compañías privadas, se le encomendó al Banco –hoy

Instituto Nacional de Seguros- la administración de los seguros contra riesgos

profesionales.

Cuando se presentó el proyecto de ley de nacionalización, este se basó en

el fomento de la promoción de los seguros contra riesgos profesionales, pues

las compañías extranjeras que explotaban el mercado, en su afán de lucro,

observando que este ramo era poco rentable, no otorgaban ninguna prioridad a

sus ventas de pólizas contra este riesgo, dado lo complicado de su manejo y las

pocas expectativas económicas.

De ahí se deriva el escaso desarrollo de su cobertura a todos los niveles de

actividad, incluidos bajo el concepto de seguro obligatorio. Las consecuencias

de estas políticas equivocadas afectaron a la sociedad en su totalidad.

7

La pretensión del estado era que, al menos los obreros tuvieran el máximo

acceso a este tipo de beneficio social; así el primer intento de sistematizar una

cobertura dentro del concepto de la seguridad social fue precisamente en el

caso de los riesgos profesionales, confiados a la institución que ofrecía otros

ramos de los seguros conocidos como individuales.

La segunda etapa arranca con la promulgación de la Ley Nº 17 del 14 de

noviembre de 1941, que establece la creación de la CCSS, como una institución

autónoma encargada de la realización de los seguros sociales de carácter

obligatorio.

La creación de la Caja Costarricense de Seguro Social (CCSS), establece la

condición de que esta es regulada por el sistema de contribución forzosa del

estado, los patronos y los trabajadores, a fin de proteger a estos y sus

familiares contra los riesgos de enfermedad, vejez, muerte y demás

contingencias determinadas por ley.

En agosto de 1943 se aprueba en la Asamblea Legislativa el Código de

Trabajo, el cual contiene las normas de carácter laboral que constituyen las

garantías sociales que, como mínimo, deben otorgarse a los trabajadores, dicho

Código contiene, en su Título IV, todo lo relativo a la protección en el trabajo

que incluye la materia de Riesgos del Trabajo (modificado actualmente por la

Ley Nº 6727 del 4 de marzo de 1982.

Después de la Guerra Civil de 1948, en noviembre de 1949, se promulga la

nueva Constitución Política del país, un paso trascendental que consolida la

seguridad social y declara los seguros obligatorios como función estatal.

En 1949 la seguridad social también se ve reforzada con la nacionalización

bancaria, reforma constitucional que otorgó bajo el control del Estado la

programación crediticia, la administración con criterio de interés público de los

8

dineros en depósitos y propicia su conversión en un mecanismo para distribuir

de forma más justa la renta nacional.

A partir del año 1961, se decreta la universalización de los seguros,

mediante ley No. 2738, del 12 de mayo, la cual introdujo una reforma

constitucional al aprobarse el transitorio al artículo 177 de la Constitución, que

extiende los beneficios del Régimen de Enfermedad y Maternidad a todos los

costarricenses.

Esta universalización se viene a complementar a partir de 1973, con el

traspaso por ley de los hospitales públicos pertenecientes a las Juntas de

Protección Social, Patronatos o Compañías Bananeras, a la CCSS.

En mayo de 1981, otra modificación constitucional establece la universali-

zación de los seguros que administra la CCSS, definiendo que, en un plazo no

mayor de diez años a partir de la fecha de la vigencia de la reforma, se extienda

la protección a toda la población nacional.

En 1989, se aprueba el Reglamento del Sistema Nacional de Salud,

mediante Decreto Ejecutivo 19275-S, en donde se establece la conformación

del Sector Salud.

A finales de la década de los ochenta e inicio de la de los noventa se

empieza a tratar sobre la reforma del sector, como respuesta a una serie de

aspectos estructurales y funcionales que ya se venían debatiendo también en

otros países.

En materia de salud, era necesario: "…abandonar el viejo modelo curativo,

fragmentario, centralista, urbano, estático que se preocupa de construir

costosos hospitales para recibir enfermos, y cambiarlo por uno nuevo, dinámico,

9

con características totalmente contrarias que permita la existencia del menor

número posible de enfermos." 1

En 1993 se aprueba el proyecto de Reforma. Los propósitos del proyecto,

según ley 7374 de noviembre de 1993, son los siguientes: direccionalidad

sectorial, atención integral, equidad en el acceso, cobertura universal, calidad

total, humanización y eficiencia.

"El proyecto de reforma del Sector Salud busca corregir y mejorar la

capacidad operativa de las instituciones del sector e introducir modificaciones

profundas al modelo de prestación de servicios de salud y su financiamiento, y

a la organización y funcionamiento del Sistema Nacional de Salud."

La seguridad social costarricense presenta otro avance en la consecución

de sus propósitos con la creación del Instituto Nacional de Vivienda y

Urbanismo, como un órgano autónomo encargado de la construcción de

viviendas para la clase trabajadora, financiado con el aporte del Estado y

pretende resolver el problema habitacional haciendo asequible a las personas

de recursos económicos limitados la adquisición de casas convencionales y a

precios bajos.

Por otra parte, dentro de una visión general de la seguridad social en Costa

Rica se incluye al Servicio Civil, el cual establece la inamovilidad de los

empleados públicos por injusta razón y norma lo relativo a las formas de

ingreso, sistemas de ascenso, requisitos para las plazas y resolución de

conflictos por la aplicación de sanciones. Este órgano administrativo se encarga

de realizar las pruebas mentales de la nómina de elegibles.

La existencia del Servicio Civil es importante por la alternancia en Costa

Rica, al menos en los últimos veinticinco años, de gobiernos de distintos

1 “Antecedentes históricos de la Seguridad Social en Costa Rica” ICASE-INS,1980

10

partidos políticos, dado que la pasión partidista ocasionaba despidos masivos

que debían ser controlados.

Entre las instituciones que realizan funciones vinculadas de diferente

manera a la seguridad social figuran:

El Instituto Nacional de Aprendizaje (INA), que tiene como meta la formación

profesional de los trabajadores costarricenses para hacerle frente a las

necesidades que la industrialización y el proceso de desarrollo económico

requieren para el logro de niveles de eficiencia mayores. Su financiamiento

está a cargo de los patronos con la contribución estatal.

El Banco Popular y de Desarrollo Comunal, que se encarga de fomentar el

ahorro, haciéndolo obligatorio en la clase trabajadora con el incentivo de que

los patronos también deben participar en la formación de fondos

acumulativos para beneficio del empleado.

El Instituto de Desarrollo Agrario (IDA), encargado de realizar la

reincorporación al sistema productivo de tierras inexplotadas o mal

explotadas y desarrollar una nueva política en el régimen de la tenencia de

la tierra, para dotar al sector campesino de los medios para alcanzar niveles

de vida aceptables.

El Instituto Mixto de Ayuda Social (IMAS), que se ha constituido para que,

con la participación conjunta del Estado y la empresa privada, se busquen

soluciones viables a los problemas que presentan las clases desposeídas de

la nación, que posteriormente serán incorporándolas a la sociedad en un

papel de ciudadanos dignos.

El Instituto Nacional de Fomento Cooperativo (INFOCOOP), que tiene como

meta el desarrollo de la actividad cooperativa.

11

Las medidas más recientes que se enmarcan en el concepto global de la

seguridad social las constituyen:

1. La Ley de Tránsito Nº 5322, que crea el seguro obligatorio para los

propietarios de vehículos automotores, con lo cual se garantiza un mínimo

de protección a todos los lesionados en accidentes de tránsito, exista o no

culpa del conductor.

2. La Ley de Asignaciones Familiares, con la modalidad “tica”, que pretende

buscar un paliativo al agudo problema nutricional de la infancia en nuestra

nación y, además, crea un sistema de pensiones para la población

indigente.

3. La Ley de Defensa del Consumidor, que pretende ser un freno a lo que se

ha dado en llamar “especulación”, o trato injusto por parte de los

comerciantes.

No obstante los logros mencionados en materia de seguridad social,

podemos afirmar que, en realidad, las metas no se han cumplido de la manera

prevista y algunos objetivos se encuentran en etapas de propósitos y otros

procesos se han detenido cubriendo apenas una parte del colectivo nacional.

Hay mucho que hacer y se requiere de esfuerzos especiales para cumplir

con el ámbito de la seguridad social abarcando no solo una parte sino todo el

colectivo nacional.

La seguridad social no puede resolverse sin una clara acción sistemática

integral, coherente, concertada y de largo plazo que involucre la participación

de los distintos órganos del estado, las organizaciones privadas, los medios de

comunicación y en general de la comunidad organizada, encaminados a la

prevención de los accidentes y enfermedades.

12

La seguridad social ha basado su funcionamiento en principios, como la

universalidad, la obligatoriedad, la unidad, la equidad y la solidaridad, estos

principios junto con la calidad, son el norte de este sistema. (Véase en el

Anexo 1, el gráfico sobre los actores de la seguridad social)

1.3 HISTORIA DE LOS RIESGOS DEL TRABAJO

1.3.1 La sociedad primitiva

Históricamente, es muy poco lo hecho a favor de la salud con anterioridad al

año 1900. La vida del hombre, en el amanecer de la civilización, fue una lucha

continua por sobrevivir.

Primitivamente, las tareas fundamentales de subsistencia (caza, pesca,

defensa del territorio) le plantearon una exposición a determinados riesgos, lo

cual, unido a las duras condiciones de su marco habitacional, lo obligó a

consolidar su “hábitat” y a defenderse también contra los elementos naturales.

Surgía así, al “conquistar” su propio cerebro, la construcción de medios de

protección y defensa personal, resguardándose en cuevas y árboles. Las

inhóspitas condiciones le exigieron, en ocasiones, tomar difíciles decisiones. El

hombre cavernario prefería intoxicar sus pulmones por el humo dentro de su

propia cueva que morir congelado a la intemperie durante las eras geológicas

glaciales.2

El hombre fue así impulsado a desarrollar sus primeras herramientas de

trabajo, así como armas útiles tanto a la defensa como a la caza, pesca o

labranza.

2 “Antecedentes históricos de la Seguridad Social en Costa Rica” ICASE-INS,1980

13

Paralelamente, y en secuencia evolutiva, nace el comercio y una cierta

especialización laboral: pastores, agricultores, pescadores, cazadores,

curtidores, entre otros; si bien esto mejoró las condiciones de vida, también se

incrementaron los riesgos de accidentes.

En este contexto, el poder económico del consumidor crece con cierta

rapidez, lo que obliga a reemplazar aquellos sistemas laborales que no se

acoplan al ritmo del mercado.

Los avances de la civilización traen consigo el aprovechamiento de la

energía derivada de la fuerza animal, las caídas de agua y la velocidad del

viento, entre otras, logrando con esto incrementar los rendimientos en la

producción de la incipiente agricultura y de la industria. Esto conduce a la

aparición de una nueva clase social: comerciantes y productores

¿Cuál era entonces la duración de la vida humana? Normalmente, un

promedio de entre 30 - 40 años. En la Edad de Piedra, por ejemplo, el 50% de

la población de neandertales falleció durante su infancia y solamente el 5%

alcanzó unos 40 años. La atención de los males y las enfermedades y su

curación se confiaban a la habilidad de magos y hechiceros.

En el ámbito de la identificación de los factores que afectaban a la salud

humana, se ubican referencias tan tempranas como el año 400 A.C., cuando la

toxicidad del plomo era conocida por Hipócrates. Cerca de 500 años más tarde,

el romano Plinio “el Viejo”, hacía referencia a los daños ocasionados por la

manipulación de zinc y azufre en los depósitos minerales, describiendo incluso

un tipo de mascarilla protectora confeccionada con vejigas de animales. Ya en

nuestra era, en el siglo II D.C., el médico griego Galeno, reconocía en Italia los

daños producidos por los vapores ácidos en las minas de cobre.

14

1.3.2 La organización social en la Edad Media

En la Edad Media, con el surgimiento del feudalismo y su organización

social, basada en la relación de poder entre señores y siervos, nace la clase

artesanal y se marca aún más la especialización laboral, originándose la

industria casera.

Las técnicas de manufactura se mejoran gracias al perfeccionamiento de la

maquinaria; pero el factor humano queda rezagado del proceso al convertirse el

trabajador en un instrumento más al servicio de los dueños de los medios de

producción y que explotan indiscriminadamente a hombres, mujeres y niños en

jornadas de hasta 16 horas diarias.

El poder económico de los industriales y mercaderes consolida las

relaciones de servidumbre propias del feudo. La imposición de este esquema

(leyes, instituciones, filosofía, moral, arte e ideología) provoca la respuesta de

los representantes intelectuales de la burguesía, quienes proclaman nuevas

ideas filosóficas y políticas, bajo renovados conceptos del derecho y del estado.

Rotas las trabas del feudalismo, la producción se desarrolla

extraordinariamente, dando lugar a grandes fábricas con un número cada vez

mayor de operarios.

Pero las directrices del cambio no se preocuparon mucho por las

condiciones de trabajo, ni del diseño de las máquinas, a fin de proteger en lo

posible la mano de obra.

Sobre estas relaciones, se estableció un nuevo estado, cuyas leyes,

instituciones e ideas originan una sociedad dividida en dos clases: una

poseedora de los medios de producción, cada vez más modernos y eficientes;

15

la otra desprovista de riqueza, dueña tan solo de su fuerza de trabajo y obligada

a venderla como una mercancía más para poder subsistir.

1.4 LOS RIESGOS PROFESIONALES EN COSTA RICA

La Constitución Política de la República establece, en su artículo 56:

“El trabajo es un derecho del individuo y una obligación con la sociedad. El Estado debe procurar que todos tengan ocupación honesta y útil, debidamente remunerada, e impedir que por causa de ella se establezcan condiciones que en alguna forma menoscaben la libertad o la dignidad del hombre o degraden su trabajo a la condición de simple mercancía. El Estado garantiza el derecho de libre elección de trabajo.”

1.4.1 Tentativas hacia la creación de un seguro de accidentes del trabajo

Las transformaciones económicas de la Europa medieval, que trajeron

consigo la consolidación de actividades manufactureras y el surgimiento de la

Revolución Industrial, redefinieron el concepto de “trabajo”, sentando las bases

de nuevas relaciones laborales, que sin duda, influenciaron a nuestro país.

El análisis de la historia pone de relieve que la lucha por las

compensaciones en los casos de riesgos profesionales, arranca en noviembre

de 1868, cuando el diario “La Gaceta” informaba que: “…..desde un tiempo a

esta parte se está formando aquí una asociación de artesanos con el objeto de

establecer una caja de socorros”.

Así se intentaba buscar, en la forma de asociaciones de socorros mutuos, el

amparo necesario para las contingencias de accidentes y enfermedades entre

los artesanos que constituía en ese entonces la clase trabajadora de mayor

unidad y cohesión.

16

En este estado de eventos, se registran ciertos hechos fundamentales

como:

La creación el 13 de enero de 1874 en San José de una asociación de

artesanos, primera agrupación gremial que ha existido en el país, marca un hito

social. Nace bajo la tutela de don Tomás Guardia y el presbítero Francisco

Calvo. Los artesanos, como parte de la clase obrera, lograron conformar un

modesto capital. Durante la formación y desarrollo del grupo, pudieron

apreciarse algunas características del trabajador costarricense: reacio al

espíritu de asociación, poco dispuesto al pago de las cuotas y con un escaso

sentido de la cooperación.

Posteriormente, Monseñor Bernardo Augusto Thiel (1880-1901), otrora

obispo de Costa Rica, desempeña un papel en el despertar social con su

"Carta pastoral sobre el justo salario"

En este mismo sentido, el 18 de enero de 1988, entra en vigencia el Código

Civil, aplicándose en forma supletoria los artículos 1045 y 1048 en materia de

riesgos del trabajo. Estas disposiciones estaban basadas en la teoría de la

culpa aquilina, según la cual el patrón debía indemnizar al trabajador

accidentado cuando el empleador es culpable del accidente ocurrido, es decir,

que el trabajador, debía demostrar que la culpabilidad del patrón era clara.

En resumen, se exigía la culpa del patrono para dar base a la

responsabilidad.

Conforme con este sistema, el trabajador lesionado, o sus familiares en caso

de muerte, debían entablar la demanda para obtener la indemnización

correspondiente ante los tribunales ordinarios.

17

Sin embargo, las ideas evolucionaron lentamente, hasta que al final, se

impuso en las legislaciones nacionales, el concepto del "riesgo social-laboral".

Previo al establecimiento del riesgo profesional como base de la

responsabilidad patronal en materia de accidentes, se pasó de la culpa romana

a la culpa contractual o, por la intervención de la prueba, es decir, no era el

trabajador quién tenía que probar la culpa del patrono, sino que era éste el que

debía demostrar que no había sido culpable ni negligente en lo relacionado con

la ejecución del trabajo.

En los inicios del siglo XX, se dan los primeros intentos formales para

brindar una verdadera protección a la clase trabajadora ante los infortunios

laborales. El 26 de junio de 1907, el entonces diputado Enrique Pinto

Fernández presenta al Congreso un proyecto de ley de accidentes de trabajo

constituido por 16 artículos. Pese a su naturaleza limitada, el proyecto no tuvo

éxito.

El 24 de mayo de 1910, la diputación de la provincia de Heredia,

encabezada por el Lic. Alfredo González Flores, con el apoyo de Juan Rafael

Arias Bonilla y Tranquilino Sáenz Rojas presenta al Congreso un proyecto de

ley para crear la "Caja de Previsión" cuyos objetivos eran:

1. Pagar, en casos de accidentes, pensiones a los previsores que sufrieran

lesiones que los imposibilitaran para el trabajo.

2. Asegurar, tanto a los empleados del estado como a los "impositores

particulares", pensiones vitalicias para la vejez.

3. Satisfacer, al fallecimiento del previsor, a sus herederos o derechohabientes

el saldo de la cuenta corriente con sus respectivos intereses.

18

El 16 de mayo de 1913, el diputado Alberto Vargas Calvo, presenta otra

propuesta de ley sobre accidentes del trabajo, con un total de 30 artículos

divididos en:

a. Accidentes de trabajo

b. Previsión de estos accidentes.

c. Creación de un seguro obligatorio para cubrir estos accidentes.

El 5 de mayo de 1914, el Lic. Luis Anderson Morúa solicitaba la admisión de

un nuevo proyecto de ley sobre accidentes del trabajo.

Por diferentes circunstancias, ninguno de los proyectos anteriores tuvo la

acogida necesaria para llegar a convertirse en una ley que diera la necesaria

protección a la clase trabajadora costarricense.

1.4.2 Los albores del desarrollo socio-laboral

Estos primeros pasos no fueron fructíferos en conseguir la protección y el

bienestar de la fuerza laboral, fue hasta el despertar del movimiento obrero en

Costa Rica, en la década de los años 20, cuando surgen hechos fundamentales

En 1920, se da un hito histórico en Costa Rica con la creación de la

Subsecretaría general de Salud Pública, lo que hoy es el Ministerio de Salud.

Esta sería la primera intervención clara del estado costarricense en los temas

vinculados con la salud.

Antes de estos hechos, la preocupación por la salud social no era

generalizada. Existía la Fundación Rockefeller y desde 1845 la Junta de

Protección Social con el Hospital San Juan de Dios y la Junta de Caridad.

19

En 1923, el general Jorge Volio, en el seno del Partido Reformista, preparó

un programa electoral en el que exigía reformas sociales y determinadas

garantías laborales, entre las que se incluían los riesgos profesionales.

En abril de 1924, al suspenderse la discusión de la Ley de riesgos del

trabajo o de reparación de accidentes, se inicia el debate del proyecto para

crear el Banco Nacional de Seguros, que culmina con la promulgación de la Ley

Nº 12, del 30 de octubre de 1924, que daría origen a esta institución.

Así, el Banco Nacional de Seguros se encarga de la administración de los

seguros, cuyo monopolio queda en manos del estado costarricense, sobre todo

al considerar este las condiciones socioeconómicas de principios del siglo XX,

que obligaron a abordar el tema del comercio de los seguros en el país.

Dentro de los factores principales que influyeron en el establecimiento del

monopolio de los seguros, se encuentran:

La necesidad del estado de atender aspectos sociales, ya que estos no

constituían una prioridad para las empresas extranjeras de seguros que

operaban en el territorio nacional.

La posibilidad del estado de participar en esta actividad generadora de

considerables recursos, la cual por ser un instrumento de ahorro y

capitalización, significaba una gran fuga de capitales hacia el extranjero, sin

posibilidades de reinversión en el país.

La potencialidad de que el comercio de seguros impulsara el crecimiento

social y económico del país en general.

Así mediante la ley Nº 12, del 30 de octubre de 1924, se otorga al estado

costarricense la administración del monopolio de los seguros, y se le confiere la

20

labor al Banco Nacional de Seguros. Esta entidad inició sus operaciones el 5 de

noviembre de 1925, y su nombre fue modificado al del Instituto Nacional de

Seguros, en lo sucesivo denominado INS, de acuerdo con la ley Nº 26, del 29

de mayo de 1948.

Concluida la creación del Banco Nacional de Seguros, se continúa con la

discusión del proyecto de ley para establecer la "Ley de reparación de

accidentes de trabajo", llevando a la aprobación de la Ley Nº 53, del 31 de

enero de 1925, sobre reparación de accidentes y en la cual se establece que:

… "el Banco Nacional de Seguros va a administrar el régimen de riesgos de

trabajo".

El 20 de agosto de 1926 abre sus puertas lo que se llamó en ese momento,

el Departamento Obrero.

En virtud de este marco legal el Instituto Nacional de Seguros es la

compañía que brinda protección y servicio a los costarricenses ante pérdidas

ocurridas por eventos y riesgos cubiertos en los seguros ofrecidos. En sus

primeros dos años de servicios ofreció tres productos o seguros: Vida,

Accidentes del Trabajo e Incendio. En la actualidad cuenta con más de 50

productos.

La ley Nº 53 de 1925, sufre varias reformas y en 1943, al promulgarse el

Código de Trabajo se incorpora dentro de este la “Ley sobre reparación de

accidentes”.

En 1943, la institución asume el monopolio efectivo de los seguros sobre

riesgos de vehículos motorizados, el transporte en general y la responsabilidad

civil por daños a la propiedad y lesiones o muertes de terceras personas, dentro

del territorio nacional.

21

1.5 LA INSPECCIÓN EN EL DEPARTAMENTO DE RIESGOS DEL TRABAJO

Para ratificar la creación del cuerpo de inspección en el INS, el Gobierno de

la República incorpora las disposiciones emanadas del CONVENIO SOBRE LA

PREVENCIÓN DE ACCIDENTES (Gente de mar), 1970 (NÚM. 134), de la

Organización Internacional del Trabajo (OIT), a través de un amplio conjunto de

disposiciones jurídicas y constitucionales.

La facultad del servicio de inspección del Departamento de Riesgos del

Trabajo para hacer cumplir lo dispuesto en el Título IV del Código de Trabajo y

en la Ley de Tránsito, se fundamenta en lo dispuesto en los artículos 268 y 269

del Título IV del Código, en los numerales 7, 8 y 9 del Reglamento de Riesgos

del Trabajo, la Ley N° 5851 y en la Ley de Tránsito Nº 7331 y su Reglamento.

De conformidad con el artículo 7 de nuestra Constitución Política, los

convenios y tratados internacionales se encuentran incorporados a nuestro

ordenamiento jurídico, con autoridad superior a las leyes ordinarias nacionales.

En este sentido, las disposiciones del Convenio Núm. 134 que nos ocupa,

fueron incorporadas al ordenamiento jurídico nacional a través de la Ley N°

5851 del 9 de diciembre de 1975, publicada en el Diario oficial “La Gaceta” N°

16, del 24 de enero de 1976.

1.5.1 Justificación

El título IV del Código de Trabajo vigente y que contiene las normas

sustantivas que regulan la materia relacionada con los riesgos en el trabajo y

las enfermedades profesionales, data de mediados del año 1982, con la

promulgación de la Ley Nº 6727.

22

El escenario de la Costa Rica de 1982, presentaba una situación estable en

el campo laboral, y no existían factores distorsionantes, como lo es la

inmigración extranjera en la actualidad, de modo que la incidencia en los

accidentes laborales no era tan significativa. Igualmente, en nuestros días se

está presentando como agravante, el deterioro de los principios morales del

trabajador, lo que provoca un aumento de actitudes ilícitas tendientes a la

obtención de beneficios del Programa de Riesgos del Trabajo.

La simulación incontrolada de accidentes laborales ha elevado el costo de

las prestaciones médico-sanitarias y de los desembolsos en metálico, en

muchos miles de millones de colones al año, desfasando los presupuestos

destinados para esos fines y provocando una desviación de esos recursos a los

bolsillos de personas inescrupulosas.

Este panorama obliga, de manera irremediable, a modificar la legislación

existente para dotar a las autoridades del Instituto Nacional de Seguros (INS)

de herramientas y mecanismos legales para combatir la evasión a la

obligatoriedad de suscribir el seguro de riesgos, y para acudir de manera

expedita a los tribunales penales a denunciar a quienes de una u otra forma

están causando un grave daño a ese pilar de la seguridad social, como son los

riesgos del trabajo.

Dentro del quehacer institucional se desarrolla la tarea de inspección en el

campo de los riesgos del trabajo, encargada de la investigación, en los casos

de beneficiarios por la muerte de un trabajador debida a causas derivadas del

trabajo que realiza tanto en el Régimen del Seguro de Riesgos del Trabajo