Jhon Rauschkolb- Retos y desafíos de la Industria del Crédito y la Cobranza en Latinoamérica

17

Temario • Situación actual del mercado hipotecario en EEUU. • Errores cometidos en EEUU que condujeron a la crisis. • “Fundamentos Globales” de un análisis crediticio hipotecario. • Características generales del mercado hipotecario de Panamá. • Observaciones personales sobre prácticas crediticias en Colombia.

-

Upload

ciclo-de-riesgo-revista -

Category

Documents

-

view

223 -

download

1

description

PANEL PLENARIA Jhon Rauschkolb - Presidente Holding La Hipotecaria (Panamá)

Transcript of Jhon Rauschkolb- Retos y desafíos de la Industria del Crédito y la Cobranza en Latinoamérica

Temario

• Situación actual del mercado hipotecario en EEUU.

• Errores cometidos en EEUU que condujeron a la crisis.

• “Fundamentos Globales” de un análisis crediticio hipotecario.

• Características generales del mercado hipotecario de Panamá.

• Observaciones personales sobre prácticas crediticias en Colombia.

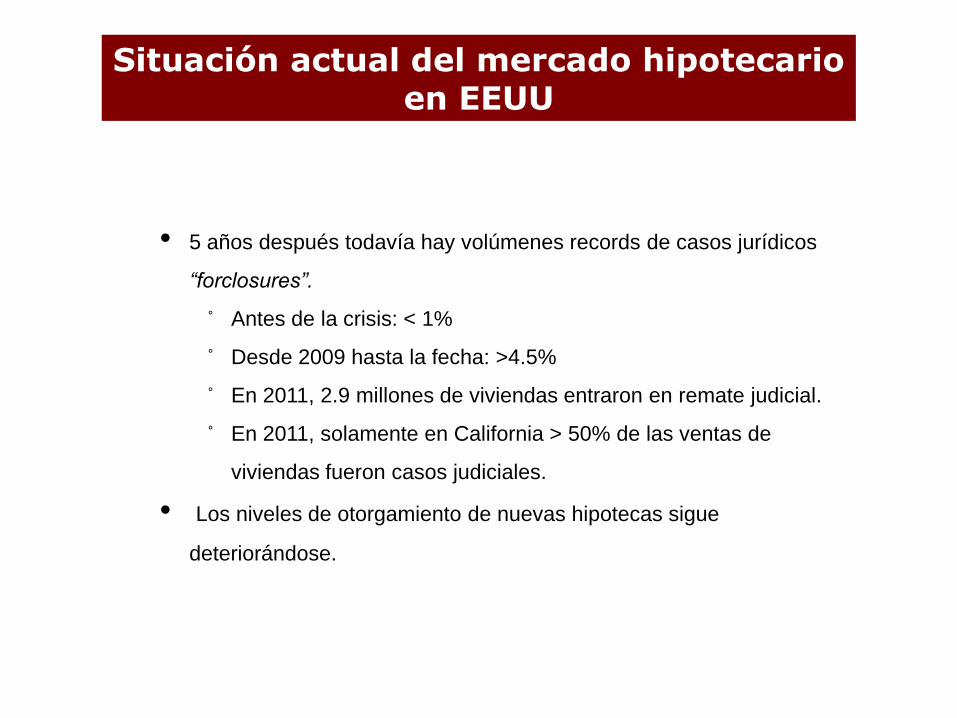

Situación actual del mercado hipotecario en EEUU

• 5 años después todavía hay volúmenes records de casos jurídicos

“forclosures”.

˚ Antes de la crisis: < 1%

˚ Desde 2009 hasta la fecha: >4.5%

˚ En 2011, 2.9 millones de viviendas entraron en remate judicial.

˚ En 2011, solamente en California > 50% de las ventas de

viviendas fueron casos judiciales.

• Los niveles de otorgamiento de nuevas hipotecas sigue

deteriorándose.

Hipotecas Otorgadas

0

500

1000

1500

2000

2500

3000

3500

4000

2003 2004 2005 2006 2007 2008 2009 2010 2011

• Titularización de hipotecas de entidades no del gobierno (emisiones

privadas) ha caído desde su pico en 2006 de casi $1.2 millones de

millones a prácticamente cero por el cuarto año consecutivo.

• Precios de viviendas siguen cayéndose y la “Depresión” en

vivienda no da señales de recuperación.

Situación actual del mercado hipotecario en EEUU

Precios Promedios de Viviendas

0

50

100

150

200

250

2003 2005 2007 2009 2011

Años

Pre

cio

s

Errores crediticios cometidos en EEUU que condujeron a la crisis

• Productos hipotecarios descabellados.

• Masificación del fraude.

• Exceso de compra de viviendas para inversión.

• Exceso de uso de la vivienda para extraer efectivo.

• Demasiado énfasis en “modelos” y no suficiente juicio humano.

• Ejemplos de deficiencias de “Modelos”

o ¿Qué “modelo” pude detectar que el deudor no vivirá en la casa?

o ¿Qué “modelo” puede detectar collillas de pago o cartas de trabajo

falsos?

o ¿Qué “modelo” puede distinguir entre un problema en los centrales

de crédito que puede ser pequeño pero serio, versus un problema

grande pero que tiene una explicación lógica?

o ¿Qué “modelo” va a poder hacer una llamada a un empleador de

un cliente y detectar algo extraño en su voz?

Errores crediticios cometidos en EEUU que condujeron a la crisis

• Creencia en lo que es el “mito más grande” que existe en nuestra

industria.

“Un individuo hará todo lo posible para pagar su hipoteca por

encima de cualquier otra obligación.”

Errores crediticios cometidos en EEUU que condujeron a la crisis

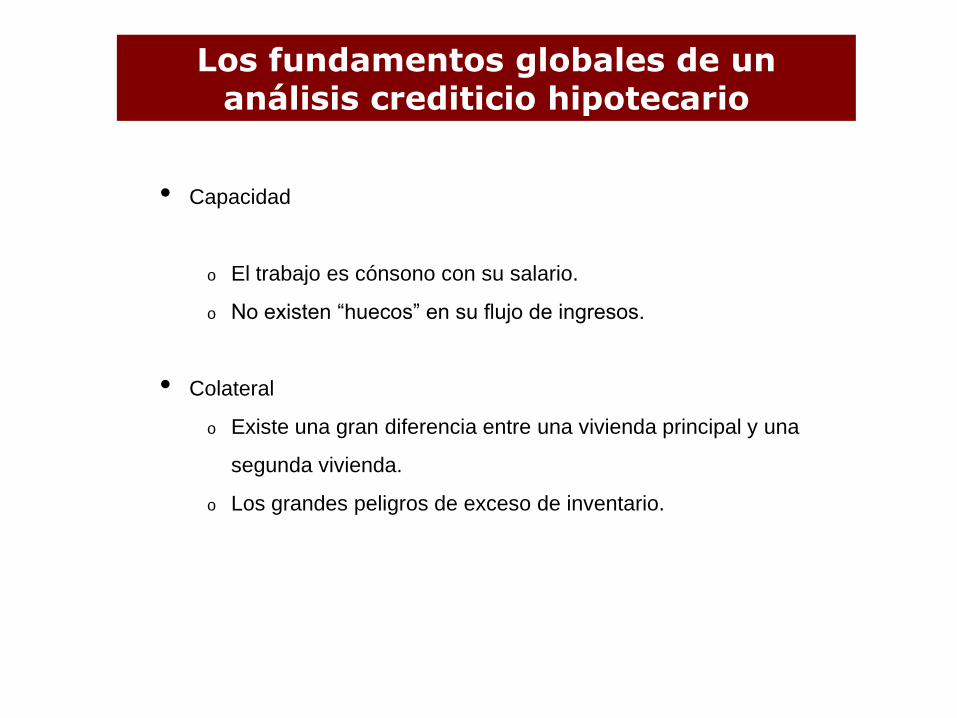

Los fundamentos globales de un análisis crediticio hipotecario

• Capacidad

o El trabajo es cónsono con su salario.

o No existen “huecos” en su flujo de ingresos.

• Colateral

o Existe una gran diferencia entre una vivienda principal y una

segunda vivienda.

o Los grandes peligros de exceso de inventario.

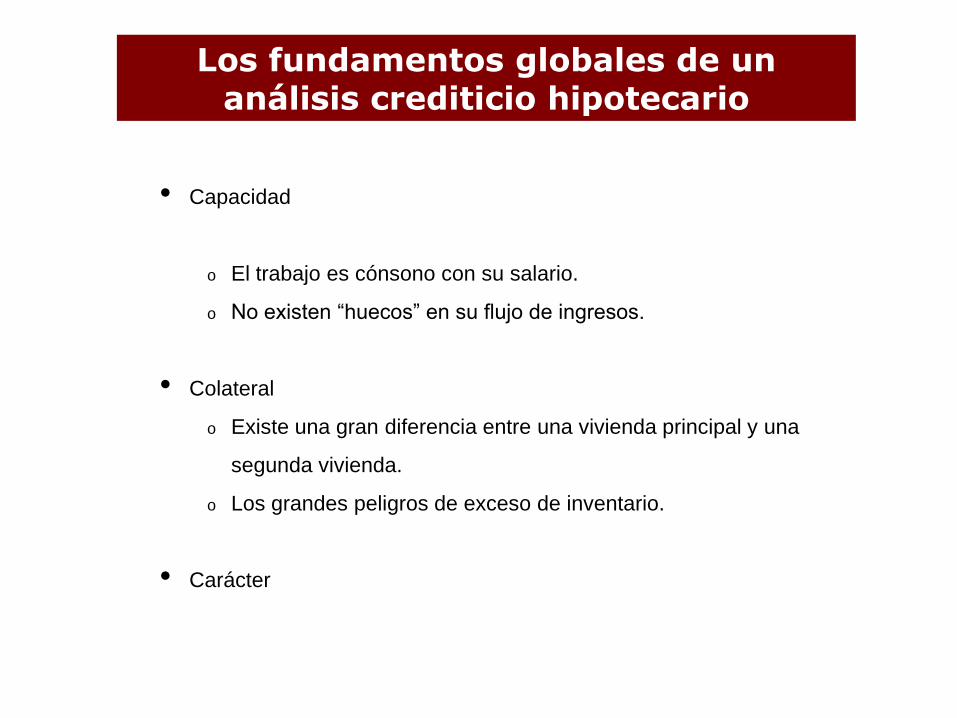

Los fundamentos globales de un análisis crediticio hipotecario

• Capacidad

o El trabajo es cónsono con su salario.

o No existen “huecos” en su flujo de ingresos.

• Colateral

o Existe una gran diferencia entre una vivienda principal y una

segunda vivienda.

o Los grandes peligros de exceso de inventario.

• Carácter

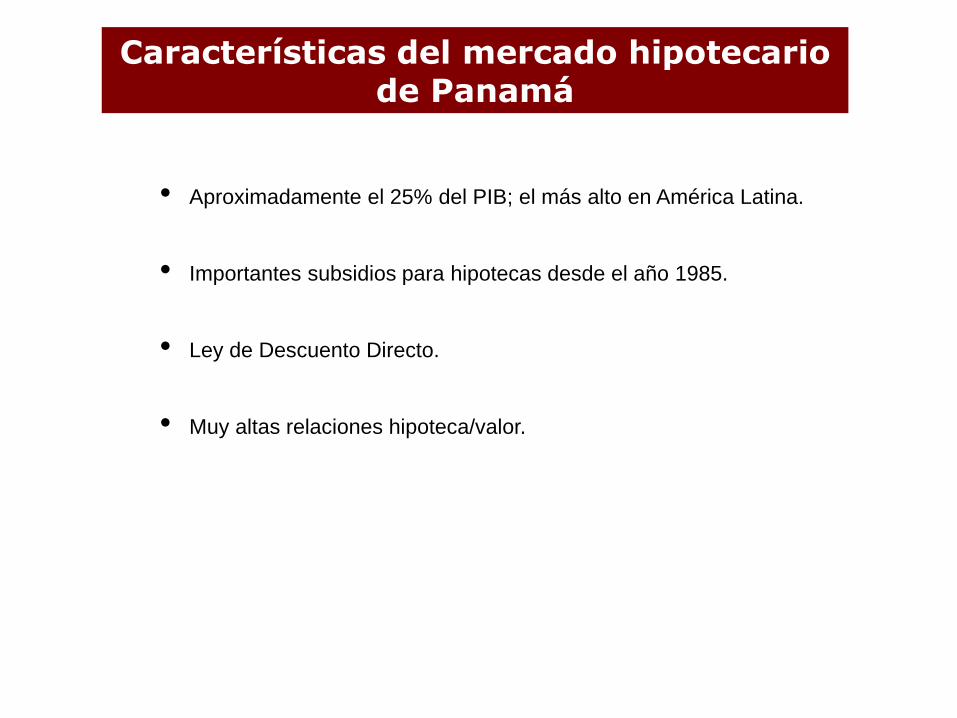

Características del mercado hipotecario de Panamá

• Aproximadamente el 25% del PIB; el más alto en América Latina.

• Importantes subsidios para hipotecas desde el año 1985.

• Ley de Descuento Directo.

• Muy altas relaciones hipoteca/valor.

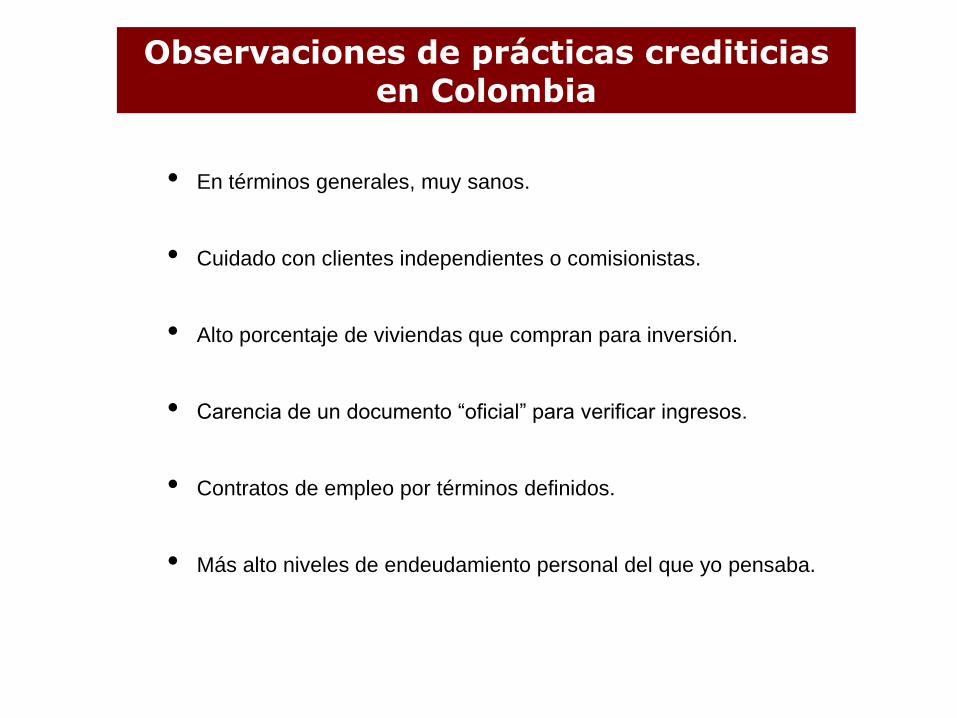

Observaciones de prácticas crediticias en Colombia

• En términos generales, muy sanos.

• Cuidado con clientes independientes o comisionistas.

• Alto porcentaje de viviendas que compran para inversión.

• Carencia de un documento “oficial” para verificar ingresos.

• Contratos de empleo por términos definidos.

• Más alto niveles de endeudamiento personal del que yo pensaba.

Puntos Finales

• El rol de los oficiales de crédito es dudar y cuestionar.

• La importancia de los valores.

Fin y gracias por la atención!