Reforma tributaria de 30 de julio 2014 el salvador

37

Reformas tributarias aprobadas Reformas tributarias aprobadas el 30 de junio de 2014 por la Asamblea el 30 de junio de 2014 por la Asamblea Legislativa de El Salvador Legislativa de El Salvador José Rodolfo Pérez Córdova, CPA, MDF [email protected] www.vretana.com

-

Upload

jrp-cordova -

Category

Economy & Finance

-

view

2.354 -

download

4

description

Presentación de la reforma tributaria del 30 de julio de 2014 El Salvador

Transcript of Reforma tributaria de 30 de julio 2014 el salvador

Reformas tributarias aprobadasReformas tributarias aprobadasel 30 de junio de 2014 por la Asamblea el 30 de junio de 2014 por la Asamblea Legislativa de El SalvadorLegislativa de El Salvador

José Rodolfo Pérez Córdova, CPA, [email protected]

Reformas a la Ley del Impuesto Sobre la Reformas a la Ley del Impuesto Sobre la RentaRenta

AnAn áálisis de su aplicacilisis de su aplicaci óónn

José Rodolfo Pérez Córdova, CPA, [email protected]

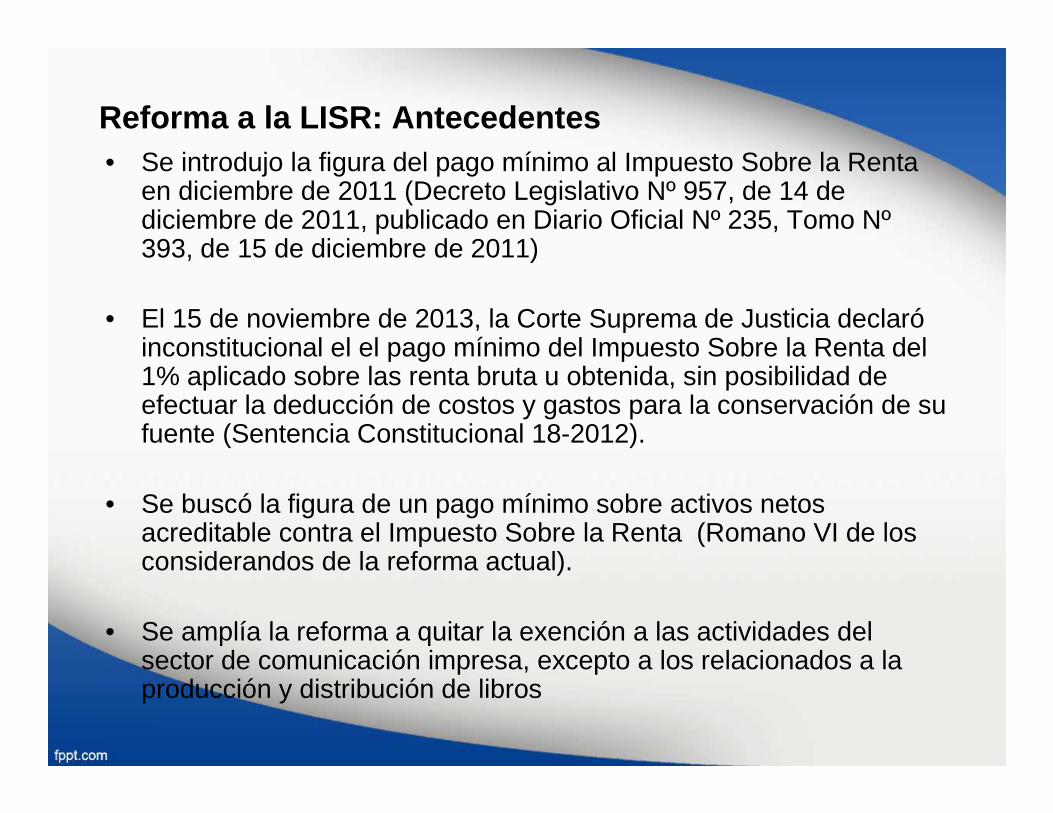

Reforma a la LISR: Antecedentes• Se introdujo la figura del pago mínimo al Impuesto Sobre la Renta

en diciembre de 2011 (Decreto Legislativo Nº 957, de 14 dediciembre de 2011, publicado en Diario Oficial Nº 235, Tomo Nº393, de 15 de diciembre de 2011)

• El 15 de noviembre de 2013, la Corte Suprema de Justicia declaróinconstitucional el el pago mínimo del Impuesto Sobre la Renta del 1% aplicado sobre las renta bruta u obtenida, sin posibilidad deefectuar la deducción de costos y gastos para la conservación de su fuente (Sentencia Constitucional 18-2012).

• Se buscó la figura de un pago mínimo sobre activos netos acreditable contra el Impuesto Sobre la Renta (Romano VI de los considerandos de la reforma actual).

• Se amplía la reforma a quitar la exención a las actividades del sector de comunicación impresa, excepto a los relacionados a la producción y distribución de libros

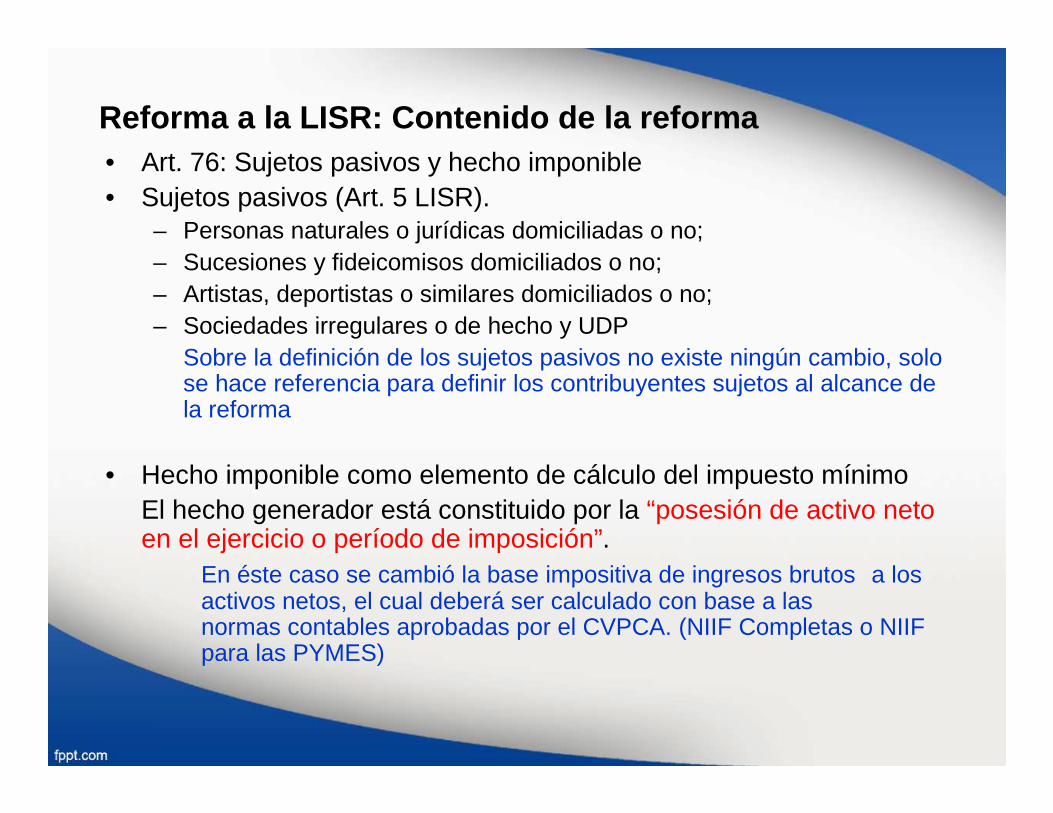

Reforma a la LISR: Contenido de la reforma• Art. 76: Sujetos pasivos y hecho imponible• Sujetos pasivos (Art. 5 LISR).

– Personas naturales o jurídicas domiciliadas o no;– Sucesiones y fideicomisos domiciliados o no;– Artistas, deportistas o similares domiciliados o no;– Sociedades irregulares o de hecho y UDP

Sobre la definición de los sujetos pasivos no existe ningún cambio, solo se hace referencia para definir los contribuyentes sujetos al alcance de la reforma

• Hecho imponible como elemento de cálculo del impuesto mínimoEl hecho generador está constituido por la “posesión de activo neto en el ejercicio o período de imposición”.

En éste caso se cambió la base impositiva de ingresos brutos a los activos netos, el cual deberá ser calculado con base a las normas contables aprobadas por el CVPCA. (NIIF Completas o NIIF para las PYMES)

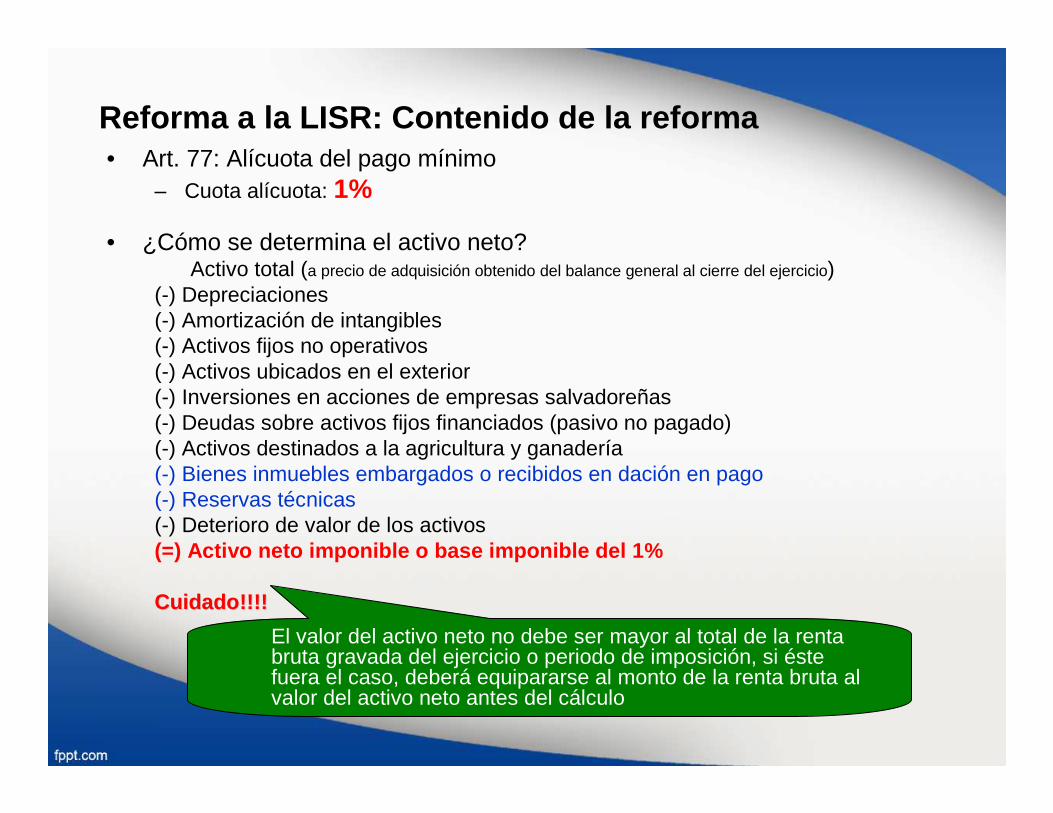

Reforma a la LISR: Contenido de la reforma• Art. 77: Alícuota del pago mínimo

– Cuota alícuota: 1%

• ¿Cómo se determina el activo neto?Activo total (a precio de adquisición obtenido del balance general al cierre del ejercicio)

(-) Depreciaciones(-) Amortización de intangibles(-) Activos fijos no operativos(-) Activos ubicados en el exterior(-) Inversiones en acciones de empresas salvadoreñas(-) Deudas sobre activos fijos financiados (pasivo no pagado)(-) Activos destinados a la agricultura y ganadería(-) Bienes inmuebles embargados o recibidos en dación en pago(-) Reservas técnicas(-) Deterioro de valor de los activos(=) Activo neto imponible o base imponible del 1%

Cuidado!!!!Cuidado!!!!

El valor del activo neto no debe ser mayor al total de la renta bruta gravada del ejercicio o periodo de imposición, si éste fuera el caso, deberá equipararse al monto de la renta bruta al valor del activo neto antes del cálculo

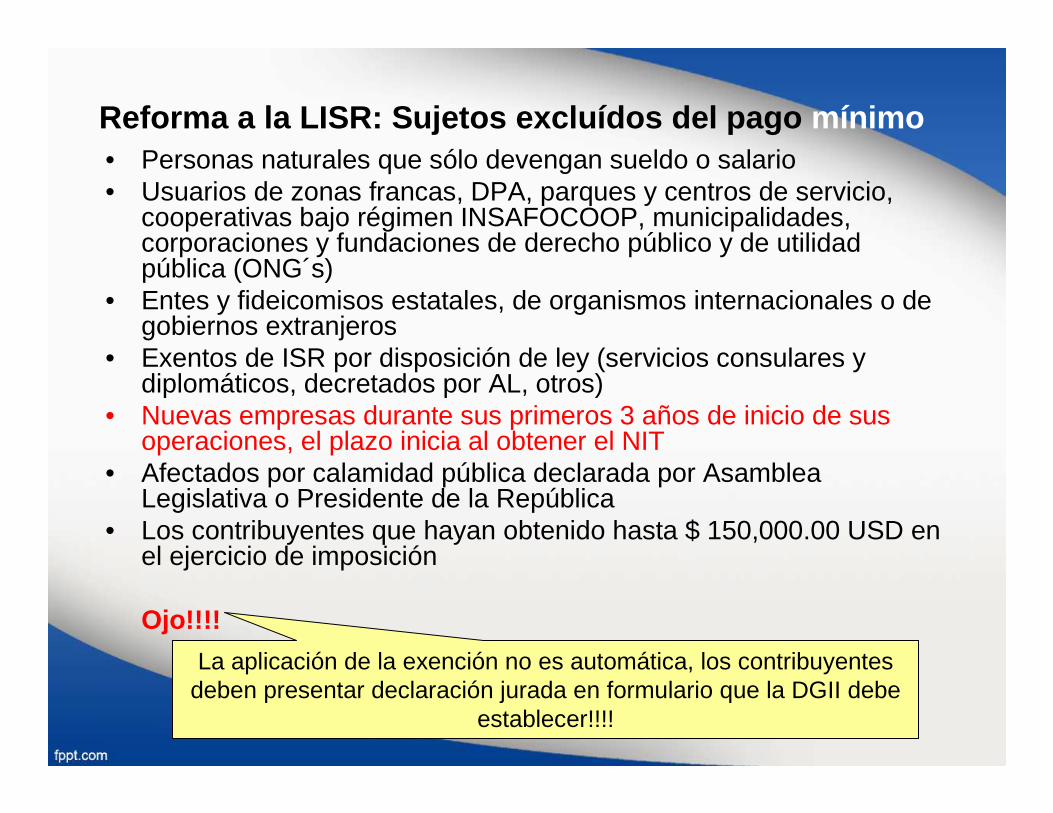

Reforma a la LISR: Sujetos excluídos del pago mínimo• Personas naturales que sólo devengan sueldo o salario• Usuarios de zonas francas, DPA, parques y centros de servicio,

cooperativas bajo régimen INSAFOCOOP, municipalidades, corporaciones y fundaciones de derecho público y de utilidad pública (ONG´s)

• Entes y fideicomisos estatales, de organismos internacionales o de gobiernos extranjeros

• Exentos de ISR por disposición de ley (servicios consulares y diplomáticos, decretados por AL, otros)

• Nuevas empresas durante sus primeros 3 años de inicio de sus operaciones, el plazo inicia al obtener el NIT

• Afectados por calamidad pública declarada por Asamblea Legislativa o Presidente de la República

• Los contribuyentes que hayan obtenido hasta $ 150,000.00 USD en el ejercicio de imposición

Ojo!!!!

La aplicación de la exención no es automática, los contribuyentes deben presentar declaración jurada en formulario que la DGII debe

establecer!!!!

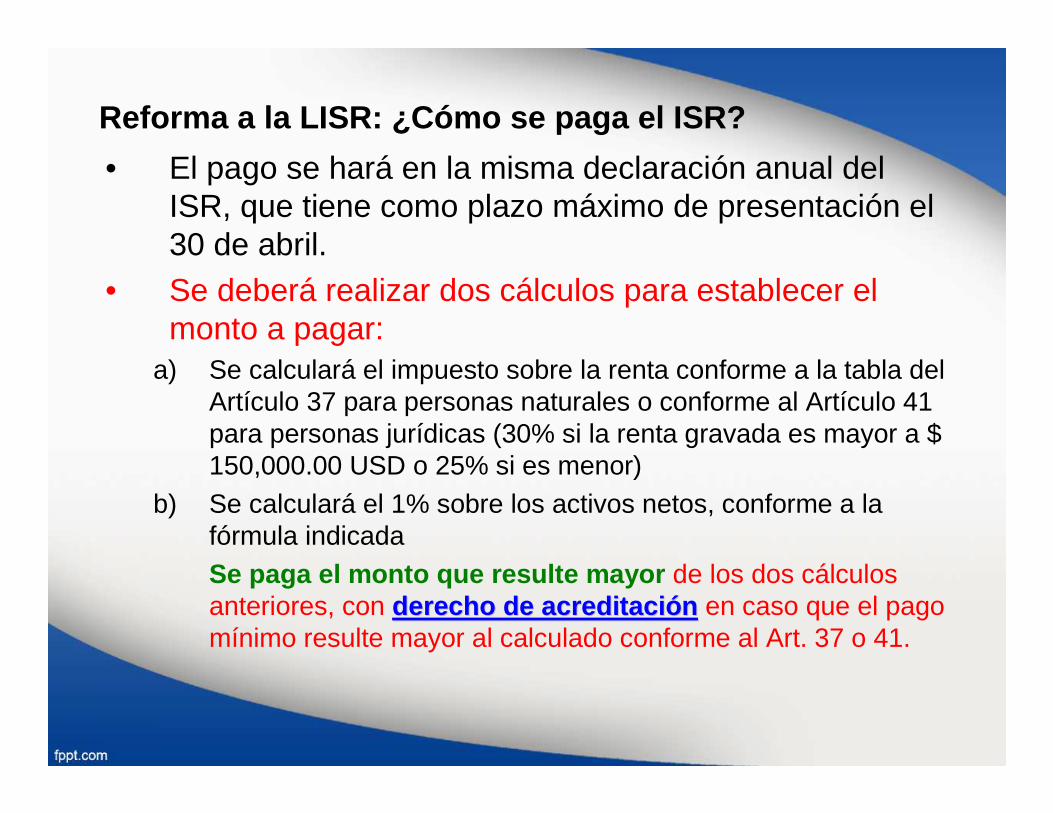

Reforma a la LISR: ¿Cómo se paga el ISR?

• El pago se hará en la misma declaración anual del ISR, que tiene como plazo máximo de presentación el 30 de abril.

• Se deberá realizar dos cálculos para establecer el monto a pagar:

a) Se calculará el impuesto sobre la renta conforme a la tabla del Artículo 37 para personas naturales o conforme al Artículo 41 para personas jurídicas (30% si la renta gravada es mayor a $ 150,000.00 USD o 25% si es menor)

b) Se calculará el 1% sobre los activos netos, conforme a la fórmula indicadaSe paga el monto que resulte mayor de los dos cálculos anteriores, con derecho de acreditaciderecho de acreditaci óónn en caso que el pago mínimo resulte mayor al calculado conforme al Art. 37 o 41.

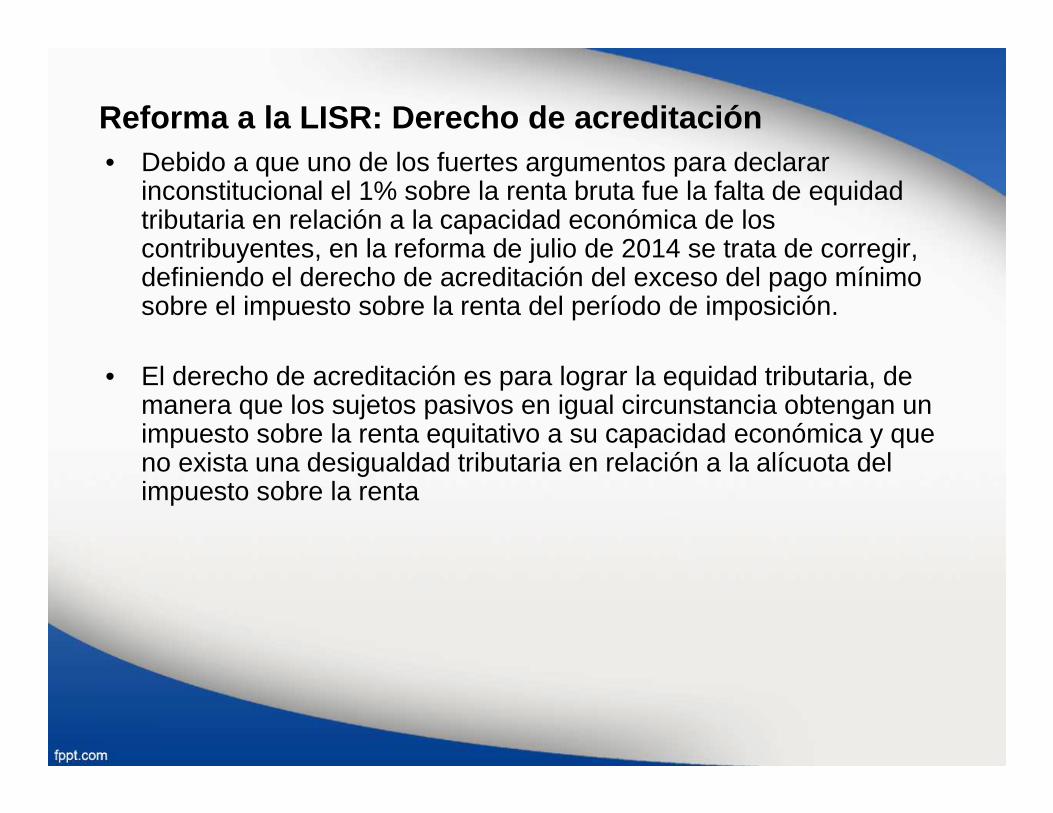

Reforma a la LISR: Derecho de acreditación• Debido a que uno de los fuertes argumentos para declarar

inconstitucional el 1% sobre la renta bruta fue la falta de equidad tributaria en relación a la capacidad económica de los contribuyentes, en la reforma de julio de 2014 se trata de corregir, definiendo el derecho de acreditación del exceso del pago mínimo sobre el impuesto sobre la renta del período de imposición.

• El derecho de acreditación es para lograr la equidad tributaria, de manera que los sujetos pasivos en igual circunstancia obtengan un impuesto sobre la renta equitativo a su capacidad económica y que no exista una desigualdad tributaria en relación a la alícuota del impuesto sobre la renta

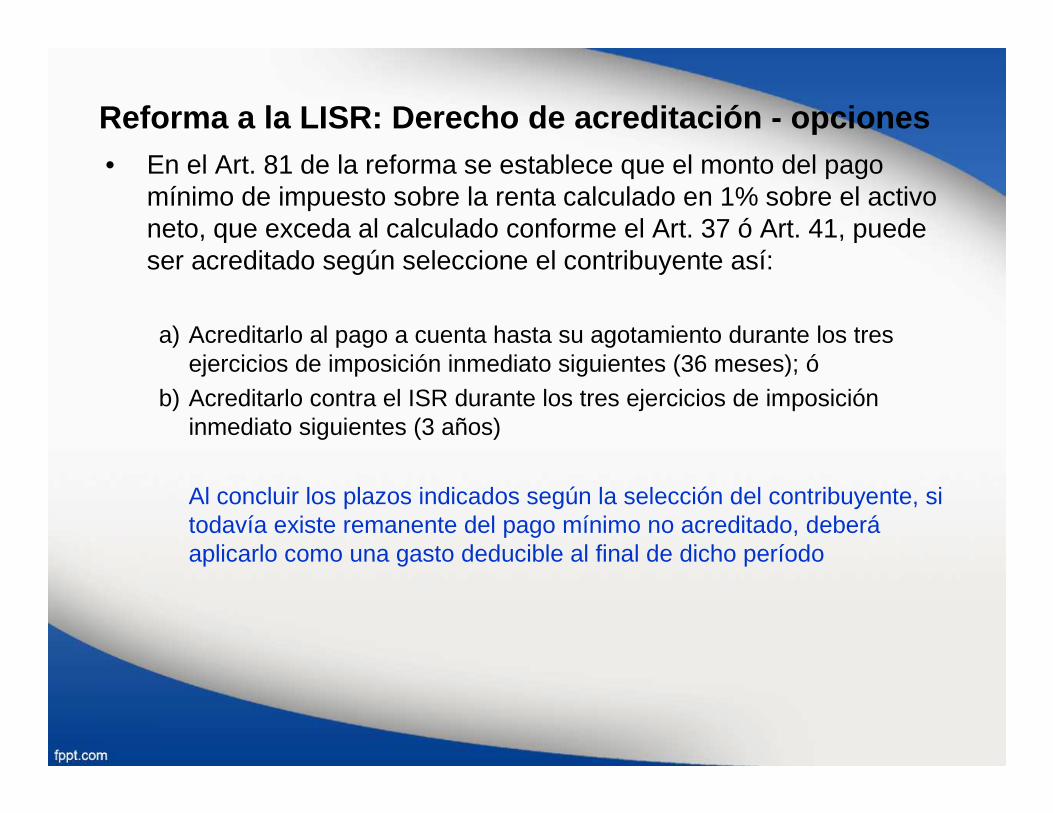

Reforma a la LISR: Derecho de acreditación - opcione s• En el Art. 81 de la reforma se establece que el monto del pago

mínimo de impuesto sobre la renta calculado en 1% sobre el activo neto, que exceda al calculado conforme el Art. 37 ó Art. 41, puede ser acreditado según seleccione el contribuyente así:

a) Acreditarlo al pago a cuenta hasta su agotamiento durante los tres ejercicios de imposición inmediato siguientes (36 meses); ó

b) Acreditarlo contra el ISR durante los tres ejercicios de imposición inmediato siguientes (3 años)

Al concluir los plazos indicados según la selección del contribuyente, si todavía existe remanente del pago mínimo no acreditado, deberáaplicarlo como una gasto deducible al final de dicho período

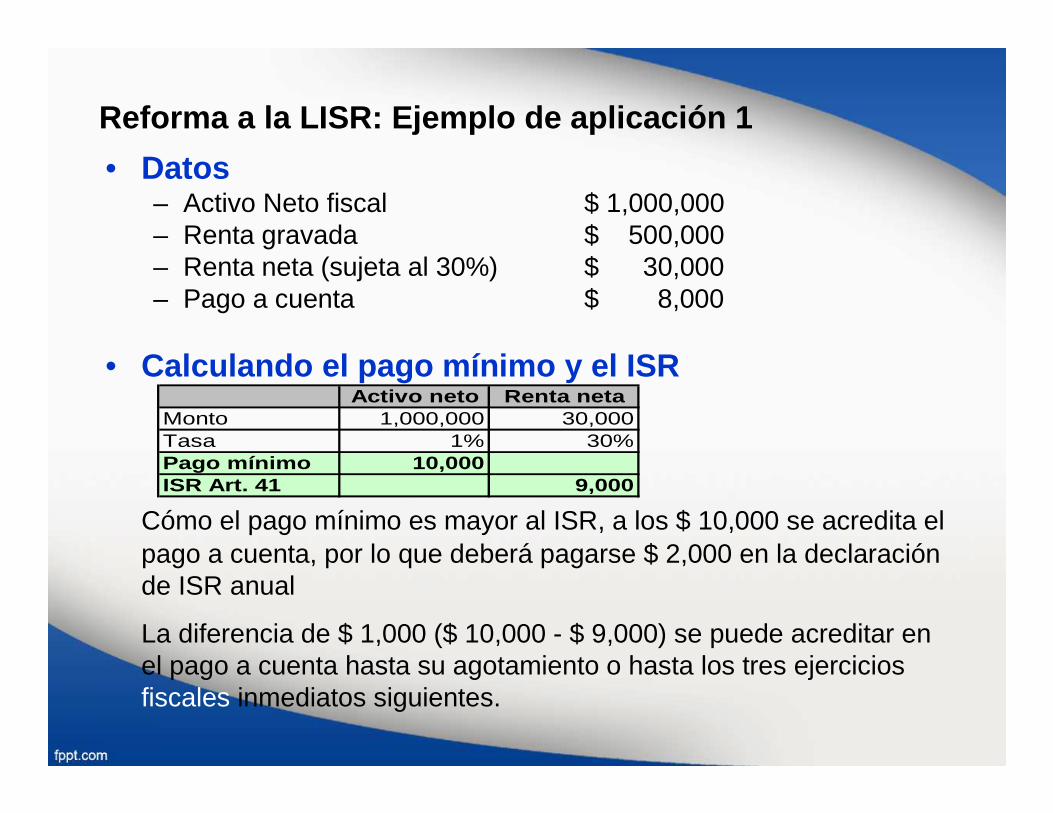

Reforma a la LISR: Ejemplo de aplicación 1

• Datos– Activo Neto fiscal $ 1,000,000– Renta gravada $ 500,000– Renta neta (sujeta al 30%) $ 30,000– Pago a cuenta $ 8,000

• Calculando el pago m ínimo y el ISR

Cómo el pago mínimo es mayor al ISR, a los $ 10,000 se acredita el pago a cuenta, por lo que deberá pagarse $ 2,000 en la declaración de ISR anual

La diferencia de $ 1,000 ($ 10,000 - $ 9,000) se puede acreditar en el pago a cuenta hasta su agotamiento o hasta los tres ejercicios fiscales inmediatos siguientes.

Activo neto Renta netaMonto 1,000,000 30,000Tasa 1% 30%Pago mínimo 10,000ISR Art. 41 9,000

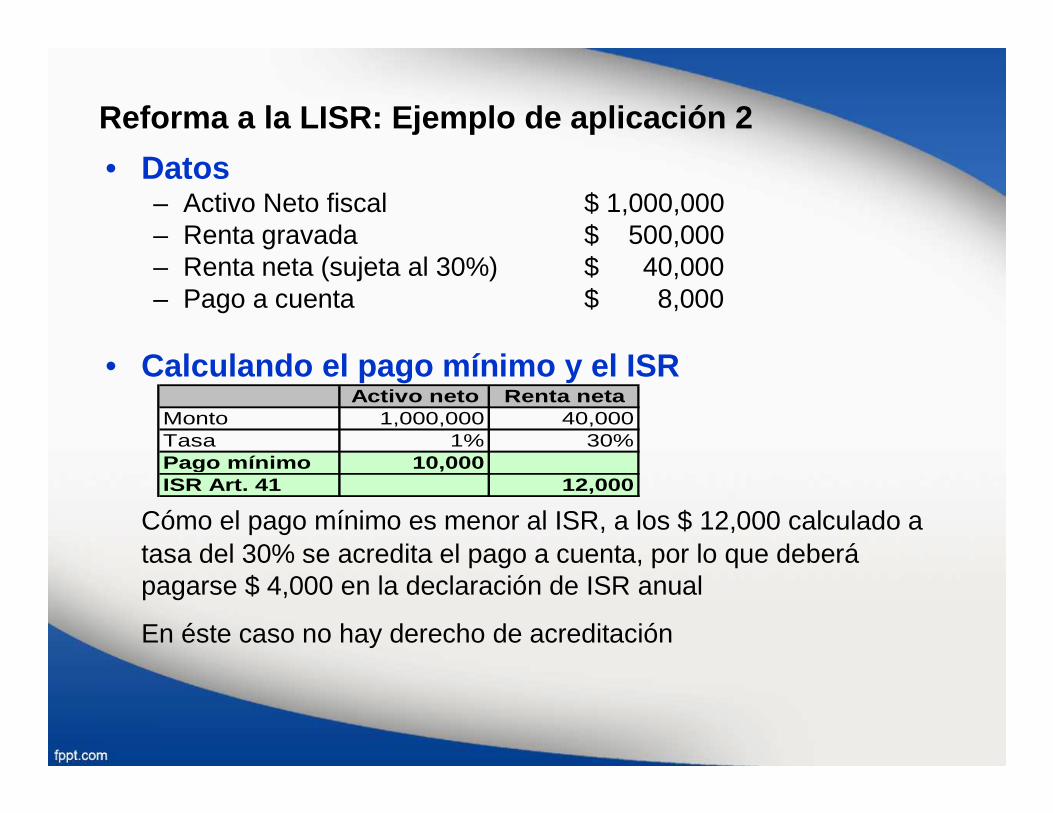

Reforma a la LISR: Ejemplo de aplicación 2

• Datos– Activo Neto fiscal $ 1,000,000– Renta gravada $ 500,000– Renta neta (sujeta al 30%) $ 40,000– Pago a cuenta $ 8,000

• Calculando el pago m ínimo y el ISR

Cómo el pago mínimo es menor al ISR, a los $ 12,000 calculado a tasa del 30% se acredita el pago a cuenta, por lo que deberápagarse $ 4,000 en la declaración de ISR anual

En éste caso no hay derecho de acreditación

Activo neto Renta netaMonto 1,000,000 40,000Tasa 1% 30%Pago mínimo 10,000ISR Art. 41 12,000

Reforma a la LISR: Consideración sobre exenciones• Se derogan las exenciones a las actividades establecidas en el Art.

8 de la Ley de Imprentas, por lo que las actividades siguientes quedan sujetas a cumplir con todo lo relación a la LISR, por lo tanto las actividades de producción, difusión o venta de:– Periódicos– Revistas

– Folletos

– Manuales– Hojas sueltas

Deben pagar ISR a partir de la vigencia de la reforma (publicación en el Diario Oficial)

• Nota: La producción, difusión o venta de libros queda bajo el régimen de exención de cualquier impuesto o caución. Los libros no se afectan por la reforma.

Ley de Impuesto a las operaciones Ley de Impuesto a las operaciones financieras financieras Nueva!!!!!Nueva!!!!!

AnAn áálisis de su aplicacilisis de su aplicaci óónn

José Rodolfo Pérez Córdova, CPA, [email protected]

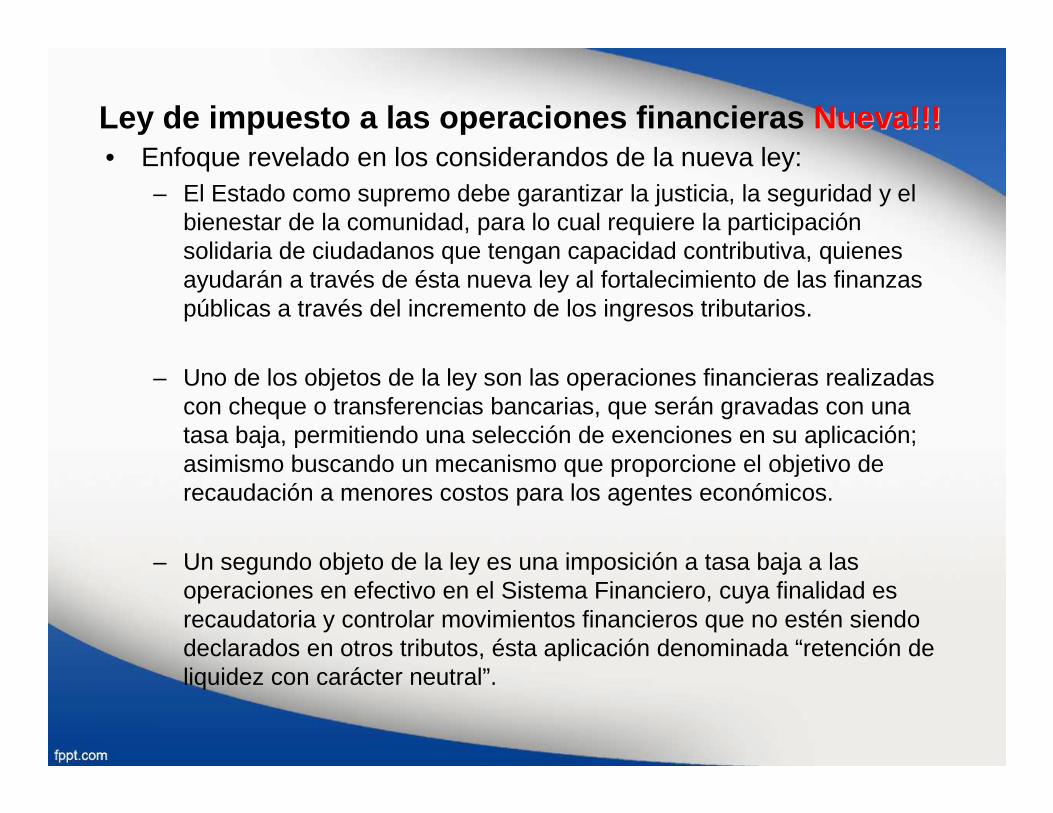

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!• Enfoque revelado en los considerandos de la nueva ley:

– El Estado como supremo debe garantizar la justicia, la seguridad y el bienestar de la comunidad, para lo cual requiere la participación solidaria de ciudadanos que tengan capacidad contributiva, quienes ayudarán a través de ésta nueva ley al fortalecimiento de las finanzas públicas a través del incremento de los ingresos tributarios.

– Uno de los objetos de la ley son las operaciones financieras realizadas con cheque o transferencias bancarias, que serán gravadas con una tasa baja, permitiendo una selección de exenciones en su aplicación; asimismo buscando un mecanismo que proporcione el objetivo de recaudación a menores costos para los agentes económicos.

– Un segundo objeto de la ley es una imposición a tasa baja a las operaciones en efectivo en el Sistema Financiero, cuya finalidad es recaudatoria y controlar movimientos financieros que no estén siendo declarados en otros tributos, ésta aplicación denominada “retención de liquidez con carácter neutral”.

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

Primer ObjetoPrimer Objeto

Impuesto al cheque y transferencias Impuesto al cheque y transferencias electrelectr óónicasnicas

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

• Este nuevo impuesto recae sobre el valor pagado de cualquier tipo de cheque y las transferencias electrcheque y las transferencias electróónicas que se realicen nicas que se realicen úúnicamente en El Salvadornicamente en El Salvador

• El concepto de entidades financieras para efectos de aplicación de ésta ley incluye:– Todas las incluídas en la Ley de Bancos

– Todas las incluídas en la Ley de Bancos Cooperativos y Sociedades de Ahorro y Crédito

– Banco de Fomento Agropecuario

– Sociedades Cooperativas de Ahorro y Crédito– Asociaciones Cooperativas de Ahorro y Crédito

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!• Sujetos pasivos: Personas naturales o jurídicas a las que se

aplicará esta ley:– Los titulares de depósitos de dinero, para el caso: empresas y

comerciantes individuales con cuentas bancarias en el sistema financiero nacional

– Los que ordenan o instruyan pagos o transferencias por cualquiermodalidad o medio tecnológico, a través del Sistema Financiero y entidades no financieras, como ejemplo: Al emitir un cheque a unproveedor, el librador instruye al banco que pague la cantidad que indica el cheque, por lo tanto el librador es el que ordena y se aplicaráun cargo adicional a su cuenta por el impuesto a la operación

– Las entidades que conforman el Sistema Financiero que realicen desembolsos de préstamos de cualquier naturaleza y operaciones de propio interés, por ejemplo: desembolsar por parte del banco, un préstamo de consumo; ó que el banco pague a un proveedor del propio banco (operación de propio interés)

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

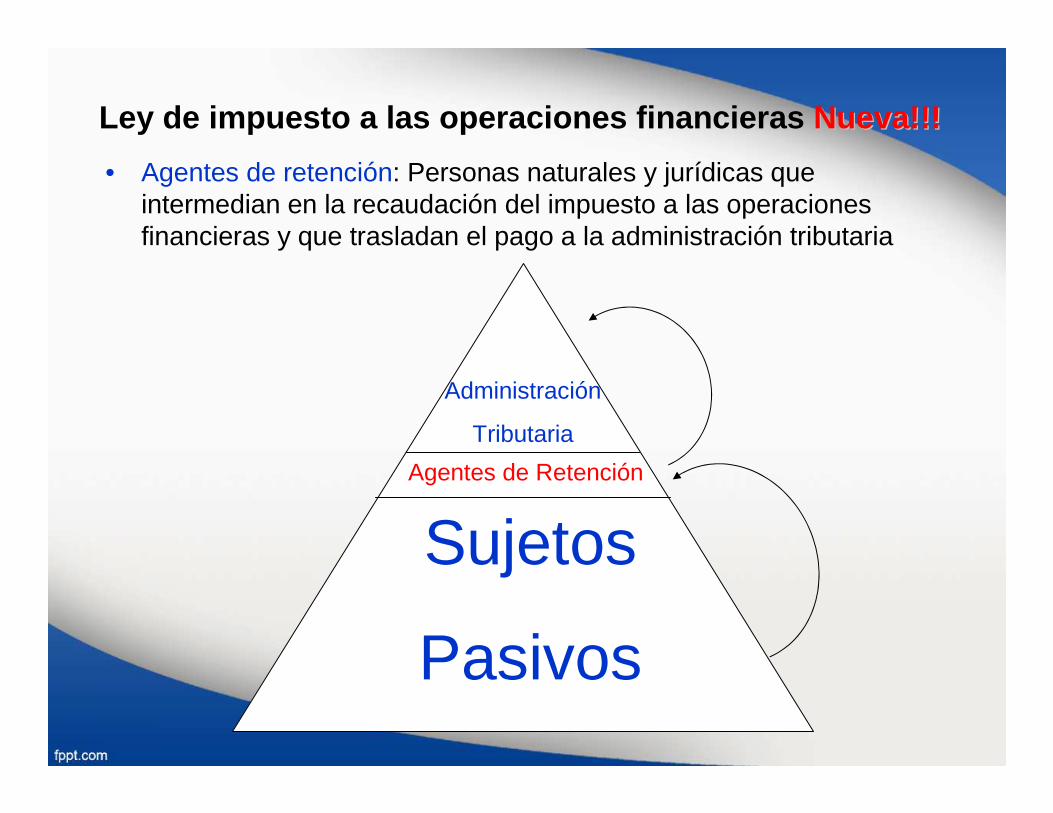

• Agentes de retención: Personas naturales y jurídicas que intermedian en la recaudación del impuesto a las operaciones financieras y que trasladan el pago a la administración tributaria

Administración

Tributaria

Agentes de Retención

Sujetos

Pasivos

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

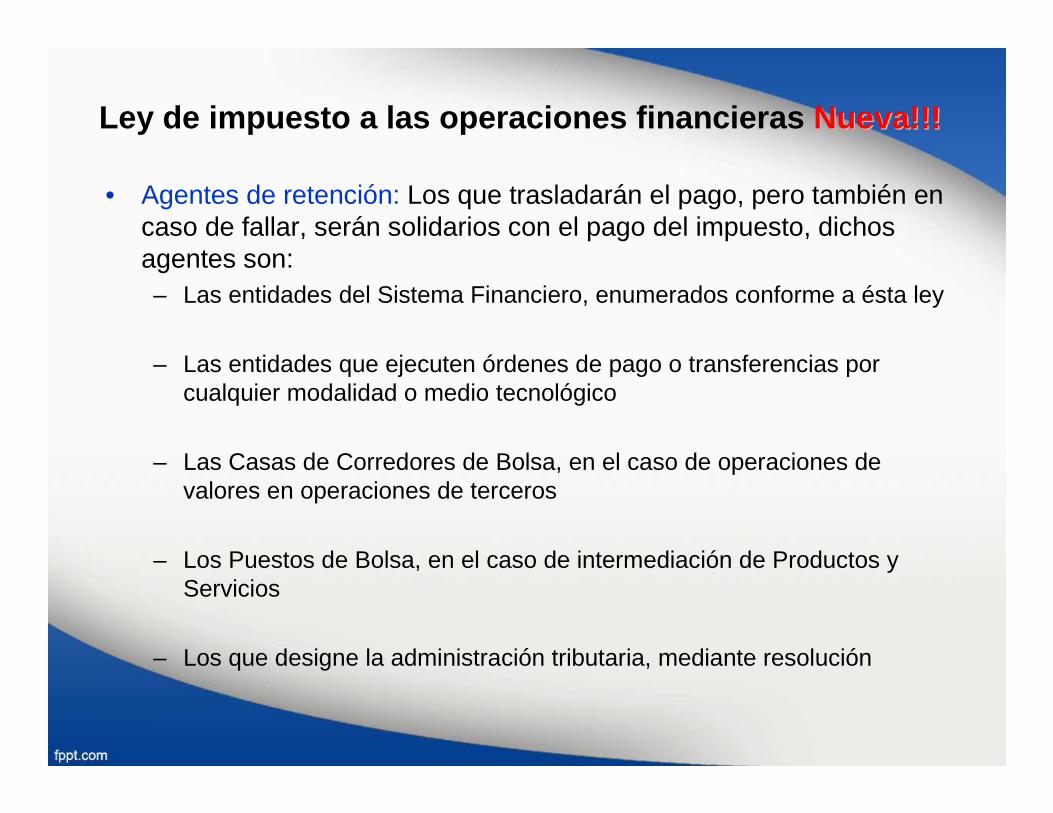

• Agentes de retención: Los que trasladarán el pago, pero también en caso de fallar, serán solidarios con el pago del impuesto, dichos agentes son:– Las entidades del Sistema Financiero, enumerados conforme a ésta ley

– Las entidades que ejecuten órdenes de pago o transferencias por cualquier modalidad o medio tecnológico

– Las Casas de Corredores de Bolsa, en el caso de operaciones de valores en operaciones de terceros

– Los Puestos de Bolsa, en el caso de intermediación de Productos y Servicios

– Los que designe la administración tributaria, mediante resolución

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

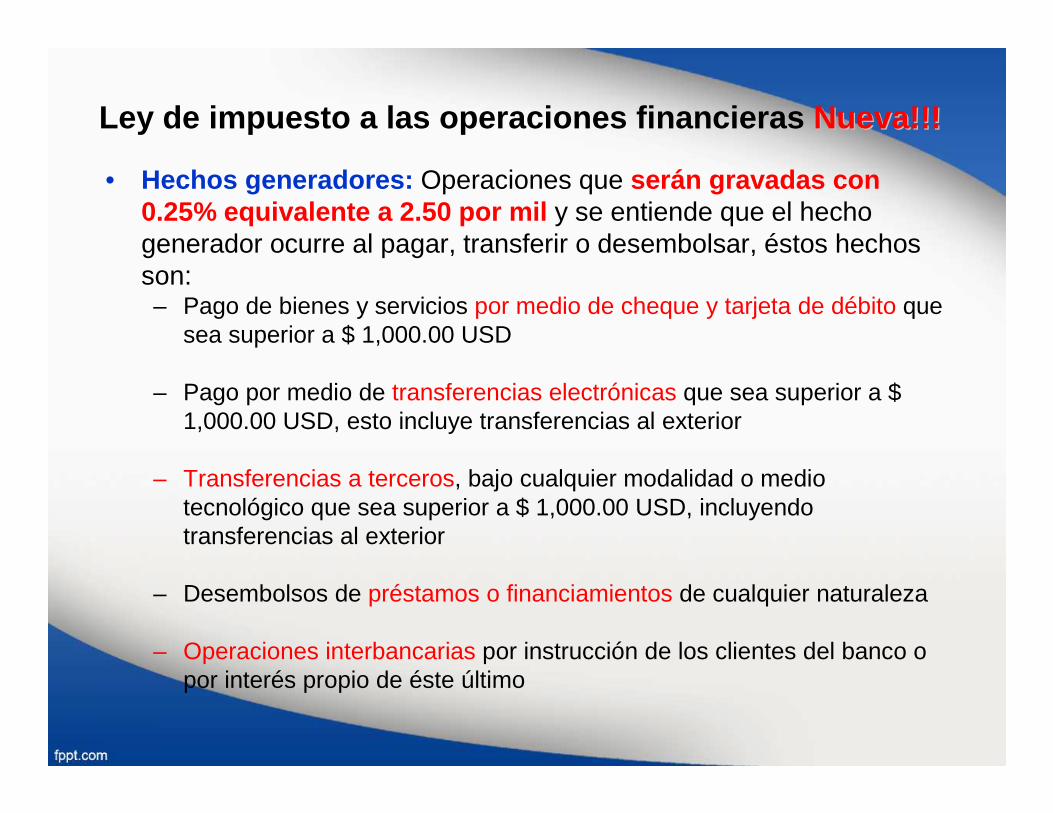

• Hechos generadores: Operaciones que serán gravadas con 0.25% equivalente a 2.50 por mil y se entiende que el hecho generador ocurre al pagar, transferir o desembolsar, éstos hechos son:– Pago de bienes y servicios por medio de cheque y tarjeta de débito que

sea superior a $ 1,000.00 USD

– Pago por medio de transferencias electrónicas que sea superior a $ 1,000.00 USD, esto incluye transferencias al exterior

– Transferencias a terceros, bajo cualquier modalidad o medio tecnológico que sea superior a $ 1,000.00 USD, incluyendo transferencias al exterior

– Desembolsos de préstamos o financiamientos de cualquier naturaleza

– Operaciones interbancarias por instrucción de los clientes del banco o por interés propio de éste último

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

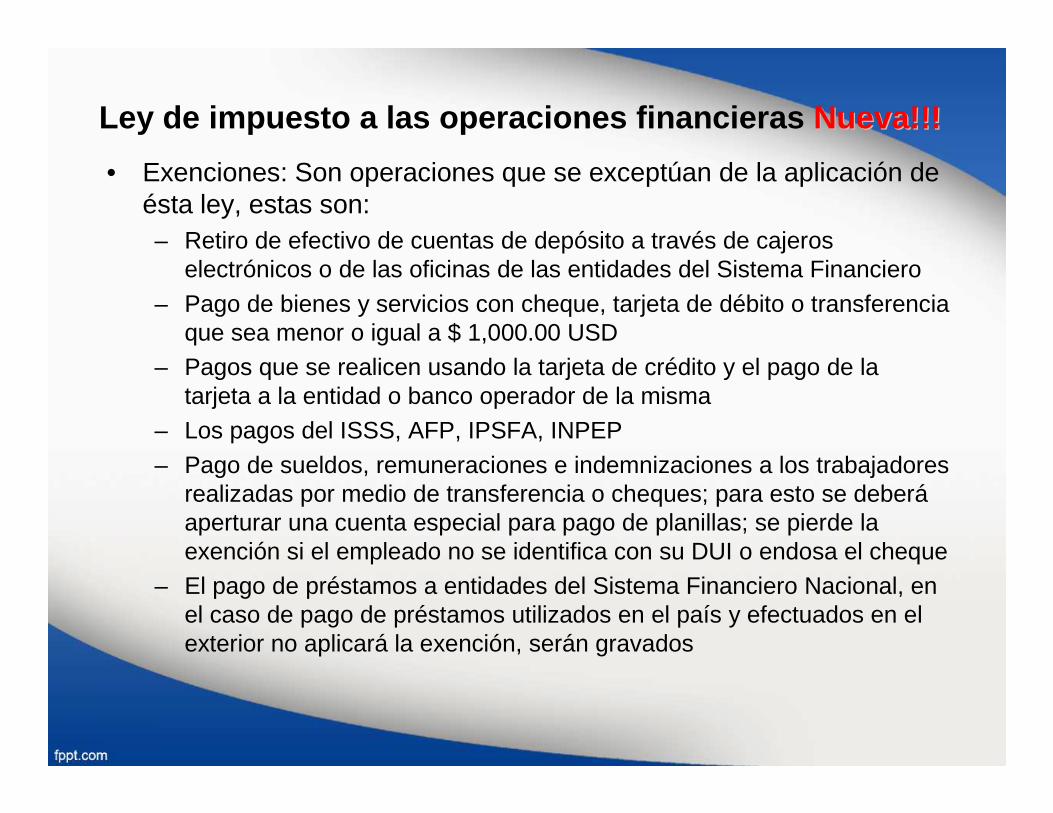

• Exenciones: Son operaciones que se exceptúan de la aplicación de ésta ley, estas son:– Retiro de efectivo de cuentas de depósito a través de cajeros

electrónicos o de las oficinas de las entidades del Sistema Financiero

– Pago de bienes y servicios con cheque, tarjeta de débito o transferencia que sea menor o igual a $ 1,000.00 USD

– Pagos que se realicen usando la tarjeta de crédito y el pago de la tarjeta a la entidad o banco operador de la misma

– Los pagos del ISSS, AFP, IPSFA, INPEP

– Pago de sueldos, remuneraciones e indemnizaciones a los trabajadores realizadas por medio de transferencia o cheques; para esto se deberáaperturar una cuenta especial para pago de planillas; se pierde la exención si el empleado no se identifica con su DUI o endosa el cheque

– El pago de préstamos a entidades del Sistema Financiero Nacional, en el caso de pago de préstamos utilizados en el país y efectuados en el exterior no aplicará la exención, serán gravados

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

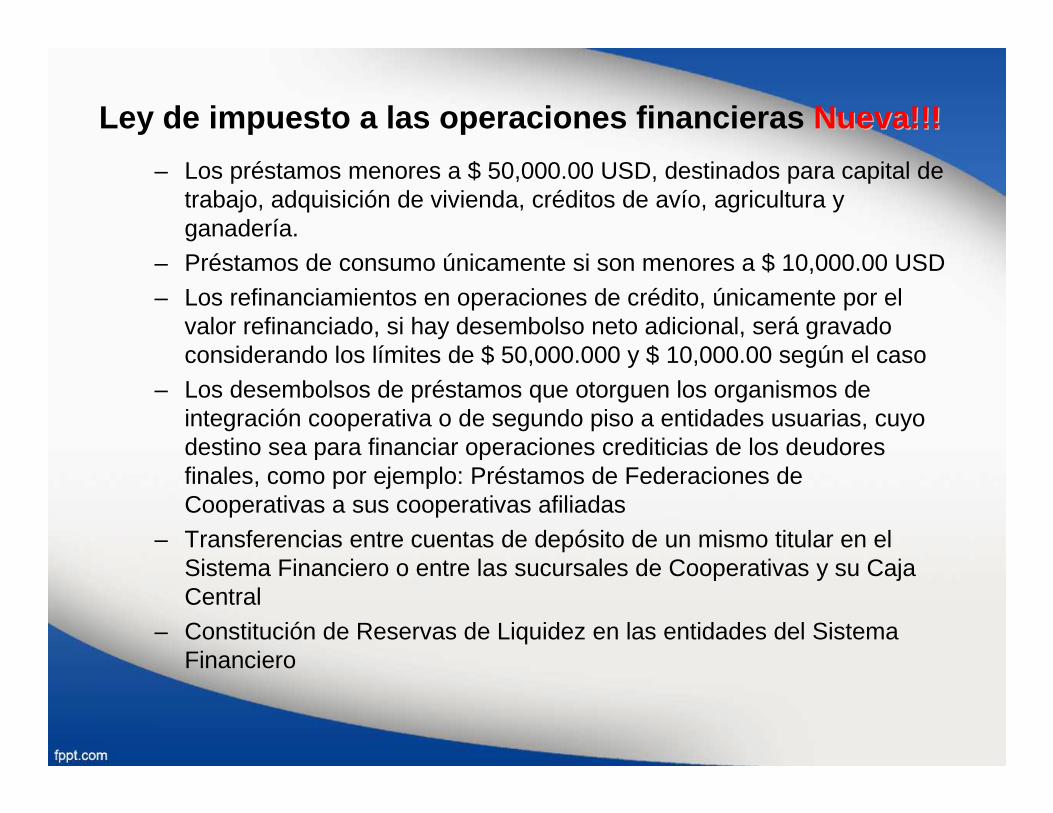

– Los préstamos menores a $ 50,000.00 USD, destinados para capital de trabajo, adquisición de vivienda, créditos de avío, agricultura y ganadería.

– Préstamos de consumo únicamente si son menores a $ 10,000.00 USD

– Los refinanciamientos en operaciones de crédito, únicamente por el valor refinanciado, si hay desembolso neto adicional, será gravado considerando los límites de $ 50,000.000 y $ 10,000.00 según el caso

– Los desembolsos de préstamos que otorguen los organismos de integración cooperativa o de segundo piso a entidades usuarias, cuyo destino sea para financiar operaciones crediticias de los deudores finales, como por ejemplo: Préstamos de Federaciones de Cooperativas a sus cooperativas afiliadas

– Transferencias entre cuentas de depósito de un mismo titular en el Sistema Financiero o entre las sucursales de Cooperativas y su Caja Central

– Constitución de Reservas de Liquidez en las entidades del Sistema Financiero

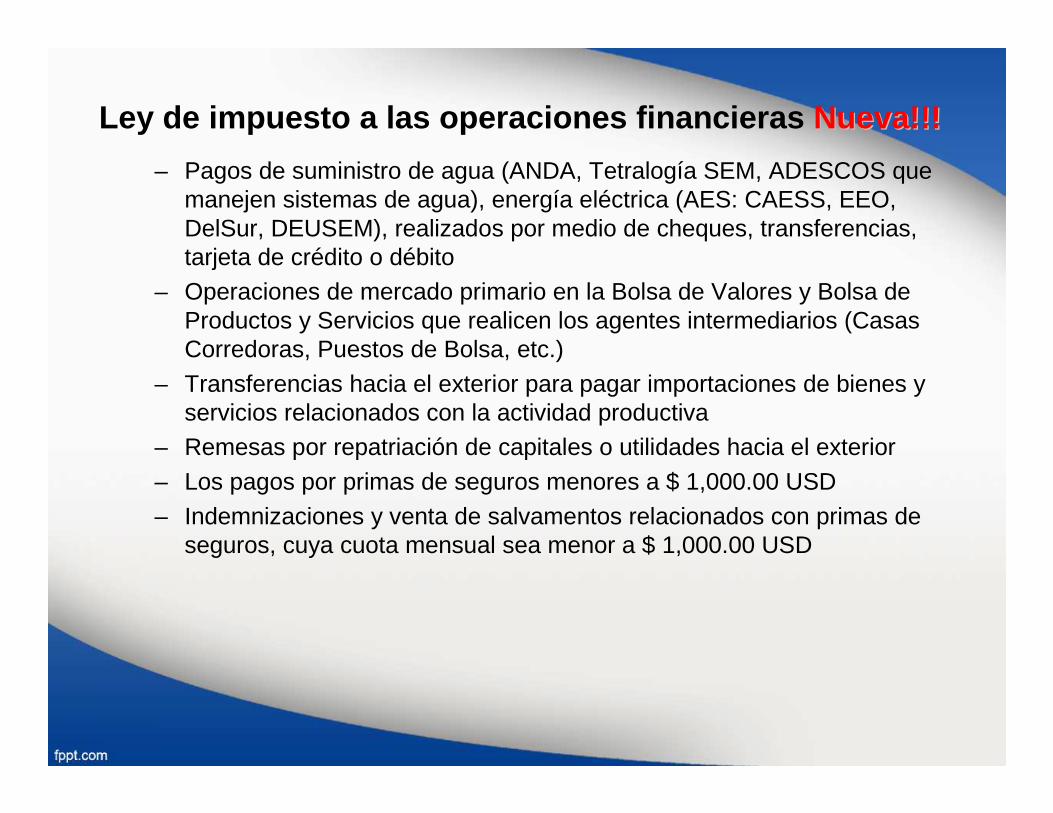

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

– Pagos de suministro de agua (ANDA, Tetralogía SEM, ADESCOS que manejen sistemas de agua), energía eléctrica (AES: CAESS, EEO, DelSur, DEUSEM), realizados por medio de cheques, transferencias, tarjeta de crédito o débito

– Operaciones de mercado primario en la Bolsa de Valores y Bolsa de Productos y Servicios que realicen los agentes intermediarios (Casas Corredoras, Puestos de Bolsa, etc.)

– Transferencias hacia el exterior para pagar importaciones de bienes y servicios relacionados con la actividad productiva

– Remesas por repatriación de capitales o utilidades hacia el exterior

– Los pagos por primas de seguros menores a $ 1,000.00 USD

– Indemnizaciones y venta de salvamentos relacionados con primas de seguros, cuya cuota mensual sea menor a $ 1,000.00 USD

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

Segundo ObjetoSegundo Objeto

RetenciRetenci óón del impuesto para el control n del impuesto para el control de la liquidezde la liquidez

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

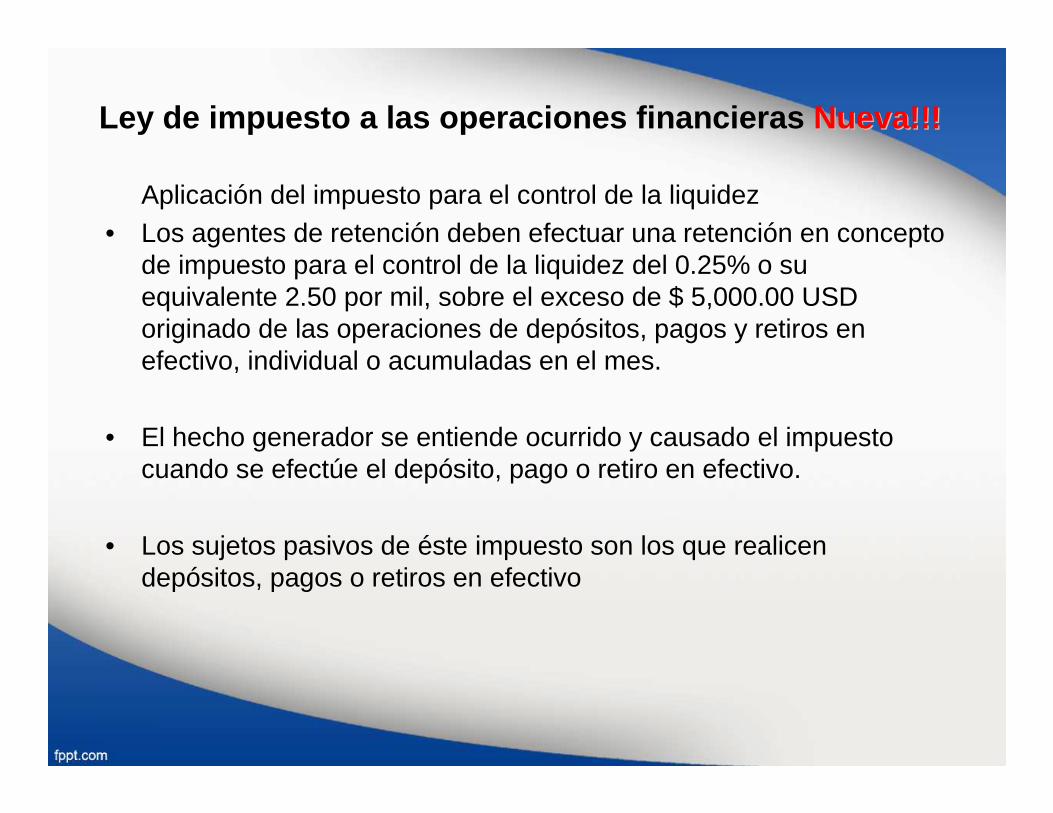

Aplicación del impuesto para el control de la liquidez• Los agentes de retención deben efectuar una retención en concepto

de impuesto para el control de la liquidez del 0.25% o su equivalente 2.50 por mil, sobre el exceso de $ 5,000.00 USD originado de las operaciones de depósitos, pagos y retiros en efectivo, individual o acumuladas en el mes.

• El hecho generador se entiende ocurrido y causado el impuesto cuando se efectúe el depósito, pago o retiro en efectivo.

• Los sujetos pasivos de éste impuesto son los que realicen depósitos, pagos o retiros en efectivo

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

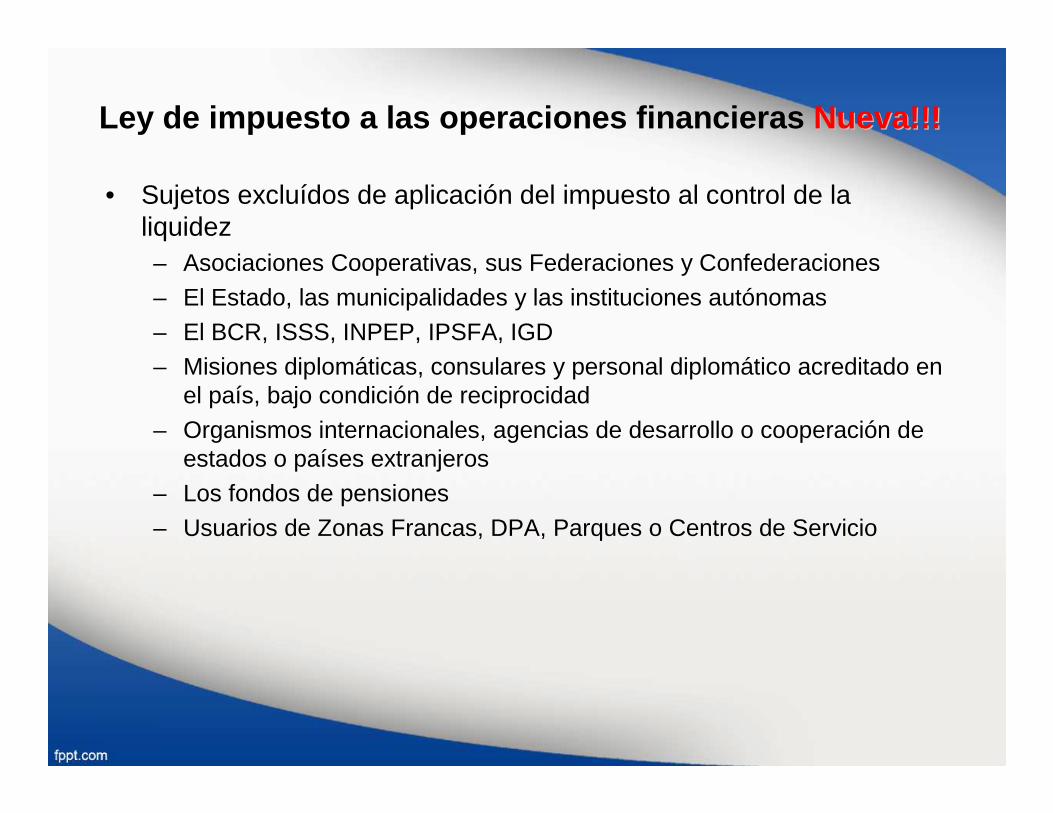

• Sujetos excluídos de aplicación del impuesto al control de la liquidez– Asociaciones Cooperativas, sus Federaciones y Confederaciones

– El Estado, las municipalidades y las instituciones autónomas

– El BCR, ISSS, INPEP, IPSFA, IGD– Misiones diplomáticas, consulares y personal diplomático acreditado en

el país, bajo condición de reciprocidad

– Organismos internacionales, agencias de desarrollo o cooperación de estados o países extranjeros

– Los fondos de pensiones

– Usuarios de Zonas Francas, DPA, Parques o Centros de Servicio

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

• Derecho de acreditación del impuesto al control de la liquidezLa retención efectuada a los sujetos pasivos y efectivamente enterada por los agentes de retención podrá acreditarse contra cualquier otro impuesto dentro del plazo de dos años a partir de la fecha de la respectiva retención. El requisito para acreditarlo es que la declaración sea presentada por medio electrónico

Si el contribuyente no hace uso del derecho en los dos años, pierde el derecho de acreditación al terminar dicho plazo

• Para hacer efectiva la acreditación, los agentes de retención entregaran a los sujetos pasivos una constancia del impuesto retenido en forma individual o acumulado, la cual tendrá un carácter instransferible; es decir, que el crédito implícito en la constancia únicamente puede ser utilizado por el contribuyente

Ley de impuesto a las operaciones financieras Nueva!!!Nueva!!!

• El impuesto a los pagos con cheques y transferencias bancarias no son deducibles para el impuesto sobre la renta, ni tampoco constituyen costo ni gasto, por lo que el pago es definitivo

• El impuesto al control de la liquidez no es costo ni gasto y puede ser interpuesto como crédito en pagos de otros impuestos que administre la Administración Tributaria

• La vigencia de la Ley del Impuesto a las Operaciones Financierasentrará en vigencia el 1 de septiembre de 2014

Reformas al CReformas al C óódigo Tributariodigo Tributario

AnAn áálisis de su aplicacilisis de su aplicaci óónn

José Rodolfo Pérez Córdova, CPA, [email protected]

Reformas al C ódigo Tributario: Componentes

• De acuerdo a los considerandos de las reforma al Código Tributario se establece que dichas reformas están orientadas a mejorar los procedimientos de control para incrementar la tributación, los componentes a los que va orientado ésta reforma son:– El control de las operaciones de comercio electrónico internacional,

específicamente orientado hacia los medios y mecanismos de pago de bienes y servicios

– Se amplía las facultades de la DGII para utilizar técnicas adicionales para establecer los precios de transferencia, específicamente en lo que se refiere a técnicas internacionales establecidas por la OCDE

– Se establecen nuevas reglas para la caducidad y prescripción, las cuales se suspenden al notificar la fiscalización por parte de la DGII, o cuando el contribuyente interponga demanda ante el TAII ó la CSJ, hasta que éstas últimas emitan resolución, con lo cual los plazos quedan suspendidos

– Simplificar el proceso para completar la recolección de sanciones establecidas por los fedatarios en el ejercicio de sus funciones

Reformas al C ódigo Tributario: Precios de transferencia

• Nuevas facultades a los contribuyentes y DGIIEn la reforma se faculta a los contribuyentes y a la DGII para que utilice las técnicas establecidas en el Art. 199 A, B, C, y D del Código Tributario para la determinación de los precios de transferencia; no obstante, se incluye la facultad para que ambos actores puedan utilizar las directrices sobre precios de transferencia de la OCDE (Organización para la Cooperación y Desarrollo Económico), específicamente utilizar la “Guía de líneas directrices para empresas multinacionales” en la que se establecen métodos para la determinación de precios de transferencia que antes la DGII no estaba facultada para utilizarlos

Reformas al C ódigo Tributario: Caducidad y prescripción

• Nuevas disposiciones sobre la caducidad y prescripción– En el Art. 82 se adiciona la disposición que la prescripción se verá

interrumpida cuando el obligado o deudor tributario interponga recurso, proceso o acción en el TAII, o cualquier sala de la CSJ, hasta que la resolución o sentencia emitida por cualquiera de estos organismos tenga la autoridad de cosa juzgada; de manera que la prescripción puede volverse finita más allá de los 10 años

– En lo referente a la caducidad establecida en el Art. 175 del CóditoTributario, ésta se interrumpirá cuando la DGII notifique el auto de designación de auditores para una posible fiscalización, hasta por un plazo de 3 años, de tal manera que al iniciar un proceso de fiscalización se interrumpirá el plazo de caducidad que actualmente está en 3 años si el contribuyente no tiene omisiones y hasta 5 años si hay omisiones de declaraciones

Reformas al C ódigo Tributario: Intercambio de información

• Intercambio de información fiscal con otras administraciones tributariasLa DGII podrá intercambiar (solicitar y entregar) información de carácter fiscal con administraciones tributarias de jurisdicciones extranjeras, para lo cual podrá suscribir acuerdos para cumplir con esa misión, sometiendo los convenios a la aprobación de la Asamblea Legislativa, tal como se encuentra establecido en la constitución de la República

La naturaleza de ésta disposición ya tiene antecedentes en la OCDE al haber acordado un protocolo para intercambiar de manera automática información en materia tributaria entre los países (anuncio del 4 de mayo de 2014)

Reformas al C ódigo Tributario: Control de pagos• Control de equipos, aparatos o sistemas computarizados

Esta disposición está relacionada con equipos electrónicos para el control de pagos por la venta de bienes y servicios, como por ejemplo: Los puntos de venta o POS

• Los equipos, aparatos o sistemas computarizados utilizados para el control de pagos y utilizados en el territorio salvadoreño, deben poseer, cumplir y emitir tiquetes que consignen:– Número de identificación autorizado por la Administración Tributaria– Poseer identificación o distintivo asignado por la Administración

Tributaria– Que transmitan la información a sujetos domiciliados en El Salvador

para que efectúen las liquidaciones y pagos correspondientes

• Los equipos o aparatos que no cumplan lo establecido, serán retirados por los auditores, levantaran acta y se darán 5 días hábiles y perentorios para aportar pruebas, se emitirá resolución y/o se procederá a destruir el equipo o aparato

Reformas al C ódigo Tributario: Fedatario y publicidad

• FedatariosEn el caso de los fedatarios, se establecen las mismas facultades y además verificar si cumplen con la obligación de inscribirse en el registro de contribuyentes al IVA, en caso de faltas, entregará el auto de verificación y levantará acta de comprobación, la cual constituirá informe de infracción para iniciar el procedimiento sancionatorio. En resumen, se simplifica el procedimiento para establecer las multas a través del procedimiento efectuado por el fedatario

• Publicidad de resoluciones de liquidación de tributos y multasLa DGII podrá divulgar anualmente en periódicos de mayor circulación o web:– Extractos de resoluciones de tasación de tributos y multas– Sentencias emitidas por el TAII, fallos de la Sala Contencioso Admtivo– Avisos o remisiones de casos a la FGR

Se divulgará: Nombres, valor determinado y funcionarios de la DGII

Reformas al C ódigo Tributario: Transitorios y vigencia

• Asuntos transitorios y emergentes para las empresas que usan equipos o aparatos para el control de pagos

– Cumplir con las disposiciones del Art. 149-D del Código Tributario, en relación a emisión de tiquetes e identificación de aparatos en un plazo de 180 días a partir de la emisión de las normas establecidas por la Administración Tributaria

– Presentar a la DGII el informe por medios electrónicos de los equipos, aparatos o sistemas computarizados que posea o utilice, dentro del plazo de 60 días hábiles contados a partir de la vigencia de la presente reforma

• Vigencia del decreto de reforma al Código Tributario– Ocho días después de su publicación en el Diario Oficial