ADMINISTRACIÓN FINANCIERA - … · otorgados a los clientes y, evaluar la política de crédito y...

16

ADMINISTRACIÓN FINANCIERA II Ms. C. Marco Vinicio Rodríguez [email protected] http://mvrurural.wordpress.com RATIOS FINANCIEROS ÍNDICES DE GESTIÓN O ACTIVIDAD

-

Upload

nguyenhanh -

Category

Documents

-

view

216 -

download

0

Transcript of ADMINISTRACIÓN FINANCIERA - … · otorgados a los clientes y, evaluar la política de crédito y...

ADMINISTRACIÓN FINANCIERA II

Ms. C. Marco Vinicio Rodrí[email protected]

http://mvrurural.wordpress.com

RATIOS FINANCIEROSÍNDICES DE GESTIÓN O ACTIVIDAD

INTRODUCCIÓN

La previsión es una de las funciones financierasfundamentales, un sistema financiero puede tomardiversas formas. No obstante es esencial que éste tengaen cuenta las fortalezas y debilidades de la empresa.

Por ejemplo, la empresa que prevé tener un incrementoen sus ventas, ¿está en condiciones de soportar el impacto financiero de

este aumento? ¿Por otro lado, su endeudamiento es provechoso? ¿Los banqueros que deben tomar decisiones en el

otorgamiento de créditos a las empresas, cómo puedensustentar sus decisiones?

INTRODUCCIÓN

Los Ratios o Índices nos sirven para exponer las ventajasy aplicaciones del análisis de los estados financieros.

Estos índices utilizan en su análisis dos estadosfinancieros importantes: el Balance General y el Estadode Ganancias y Pérdidas, en los que están registrados losmovimientos económicos y financieros de la empresa.

Casi siempre son preparados, al final del periodo deoperaciones y en los cuales se evalúa la capacidad de laempresa para generar flujos favorables según larecopilación de los datos contables derivados de loshechos económicos.

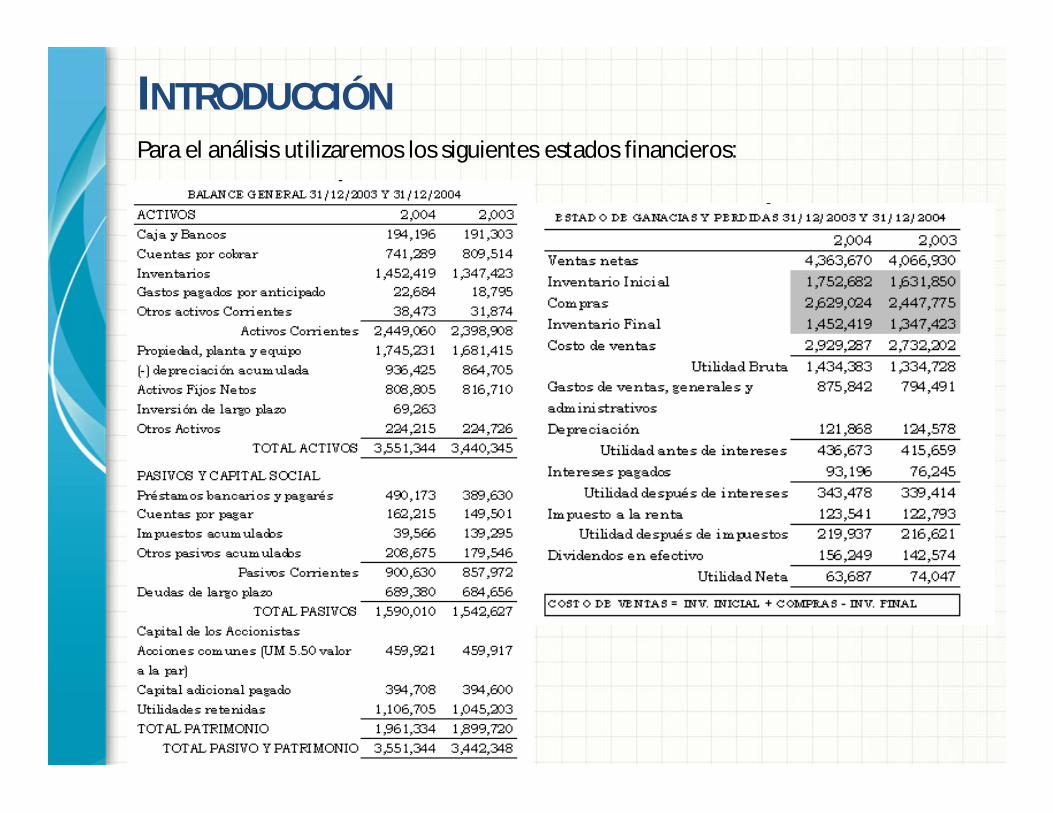

INTRODUCCIÓNPara el análisis utilizaremos los siguientes estados financieros:

ÍNDICES DE GESTIÓN O ACTIVIDAD.

Miden la efectividad y eficiencia de la gestión, en laadministración del capital de trabajo, expresan losefectos de decisiones y políticas seguidas por laempresa, con respecto a la utilización de sus fondos.

Evidencian cómo se manejó la empresa en lo referente acobranzas, ventas al contado, inventarios y ventastotales.

Estos ratios implican una comparación entre ventas yactivos necesarios para soportar el nivel de ventas,considerando que existe un apropiado valor decorrespondencia entre estos conceptos.

ÍNDICES DE GESTIÓN O ACTIVIDAD.

Expresan la rapidez con que las cuentas por cobrar o losinventarios se convierten en efectivo.

Son un complemento de las razones de liquidez, ya quepermiten precisar aproximadamente el período detiempo que la cuenta respectiva (cuenta por cobrar,inventario), necesita para convertirse en dinero.

Miden la capacidad que tiene la gerencia para generarfondos internos, al administrar en forma adecuada losrecursos invertidos en estos activos. Así tenemos en estegrupo los siguientes ratios:

RATIO ROTACIÓN DE CARTERA(CUENTAS POR COBRAR)Miden la frecuencia de recuperación de las cuentas por cobrar.

El propósito de este ratio es medir el plazo promedio de créditosotorgados a los clientes y, evaluar la política de crédito y cobranza.

El saldo en cuentas por cobrar no debe superar el volumen deventas. Cuando este saldo es mayor que las ventas se produce lainmovilización total de fondos en cuentas por cobrar, restando a laempresa, capacidad de pago y pérdida de poder adquisitivo.

Es deseable que el saldo de cuentas por cobrar rote razonablemente,de tal manera que no implique costos financieros muy altos y quepermita utilizar el crédito como estrategia de ventas.

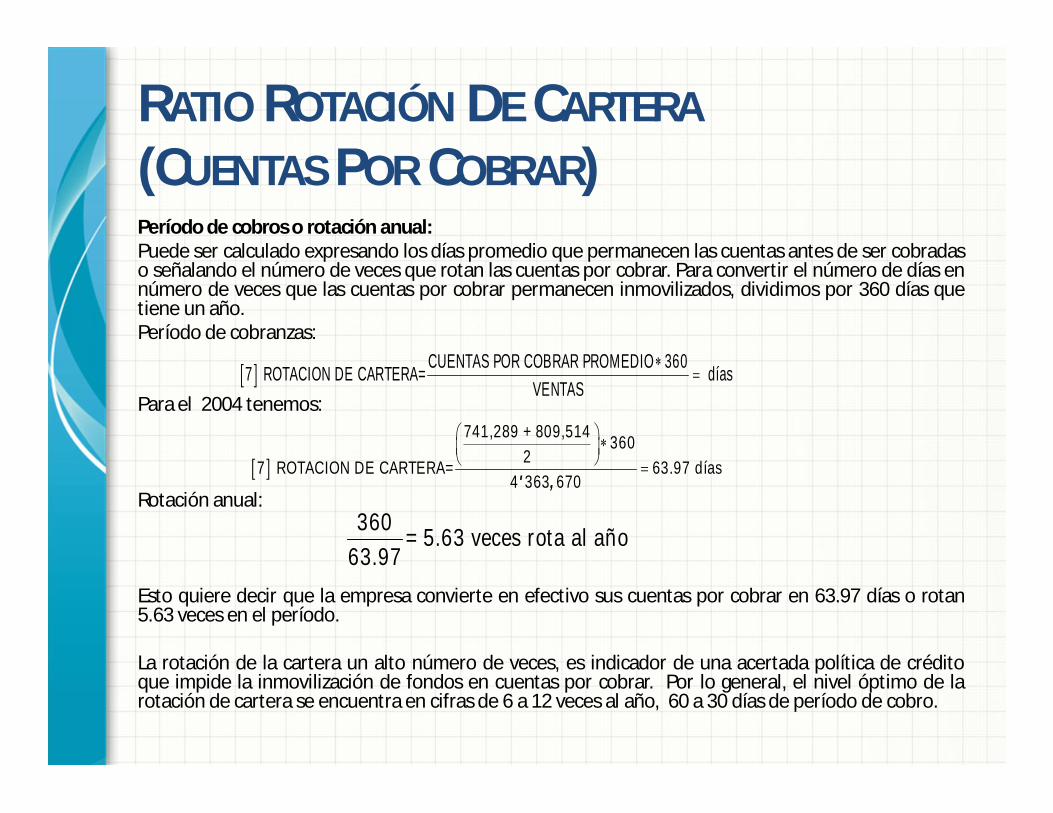

RATIO ROTACIÓN DE CARTERA(CUENTAS POR COBRAR)Período de cobros o rotación anual:Puede ser calculado expresando los días promedio que permanecen las cuentas antes de ser cobradaso señalando el número de veces que rotan las cuentas por cobrar. Para convertir el número de días ennúmero de veces que las cuentas por cobrar permanecen inmovilizados, dividimos por 360 días quetiene un año.Período de cobranzas:

Para el 2004 tenemos:

Rotación anual:

Esto quiere decir que la empresa convierte en efectivo sus cuentas por cobrar en 63.97 días o rotan5.63 veces en el período.

La rotación de la cartera un alto número de veces, es indicador de una acertada política de créditoque impide la inmovilización de fondos en cuentas por cobrar. Por lo general, el nivel óptimo de larotación de cartera se encuentra en cifras de 6 a 12 veces al año, 60 a 30 días de período de cobro.

CUENTAS POR COBRAR PROMEDIO 3607 ROTACION DE CARTERA= díasVENTAS

741,289 + 809,514 36027 ROTACION DE CARTERA= 63.97 días

4 363 670' ,

360 = 5.63 veces rota al año63.97

RATIO ROTACIÓN DE INVENTARIOS

Cuantifica el tiempo que demora la inversión eninventarios hasta convertirse en efectivo y permitesaber el número de veces que esta inversión va almercado, en un año y cuántas veces se repone.

Existen varios tipos de inventarios.Una industria que transforma materia prima, tendrá

tres tipos de inventarios: el de materia prima, el deproductos en proceso y el de productos terminados.Si la empresa se dedica al comercio, existirá un sólo

tipo de inventario, denominado contablemente,como mercancías.

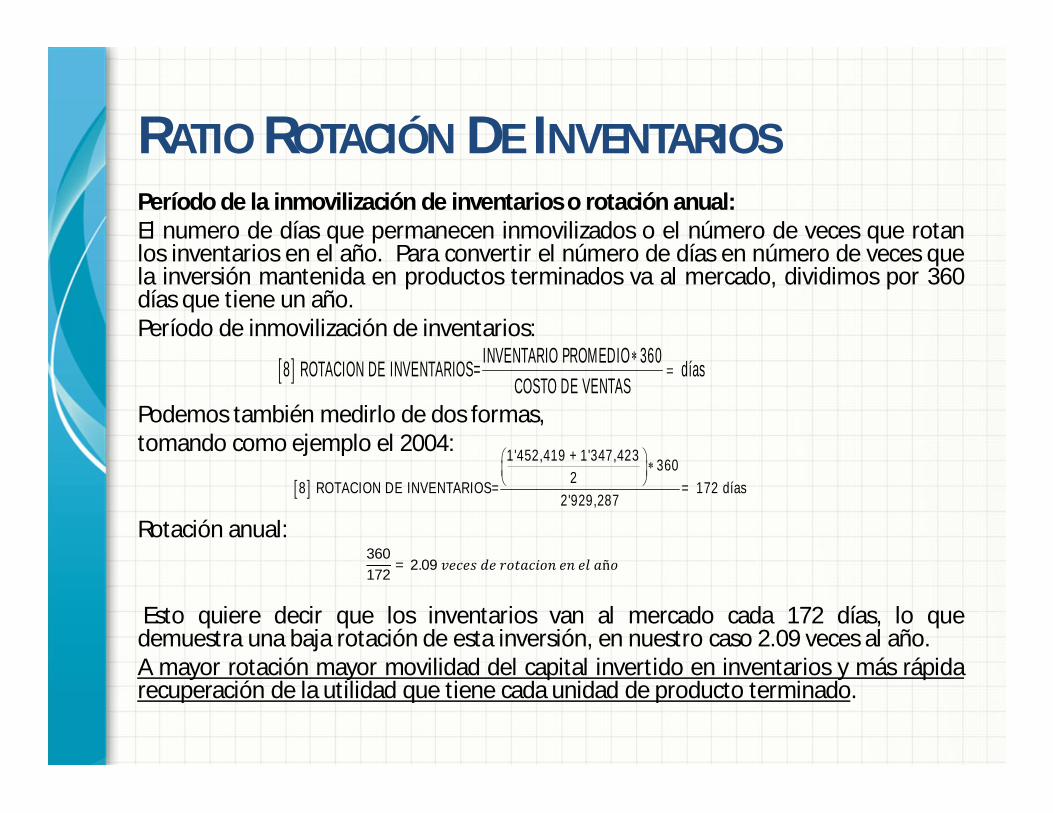

RATIO ROTACIÓN DE INVENTARIOSPeríodo de la inmovilización de inventarios o rotación anual:El numero de días que permanecen inmovilizados o el número de veces que rotanlos inventarios en el año. Para convertir el número de días en número de veces quela inversión mantenida en productos terminados va al mercado, dividimos por 360días que tiene un año.Período de inmovilización de inventarios:

Podemos también medirlo de dos formas,tomando como ejemplo el 2004:

Rotación anual:

Esto quiere decir que los inventarios van al mercado cada 172 días, lo quedemuestra una baja rotación de esta inversión, en nuestro caso 2.09 veces al año.A mayor rotación mayor movilidad del capital invertido en inventarios y más rápidarecuperación de la utilidad que tiene cada unidad de producto terminado.

INVENTARIO PROMEDIO 3608 ROTACION DE INVENTARIOS= díasCOSTO DE VENTAS

1'452,419 + 1'347,423 36028 ROTACION DE INVENTARIOS= = 172 días

2'929,287

360172

= 2.09푣푒푐푒푠푑푒푟표푡푎푐푖표푛푒푛푒푙푎ñ표

RATIO ROTACIÓN DE INVENTARIOS

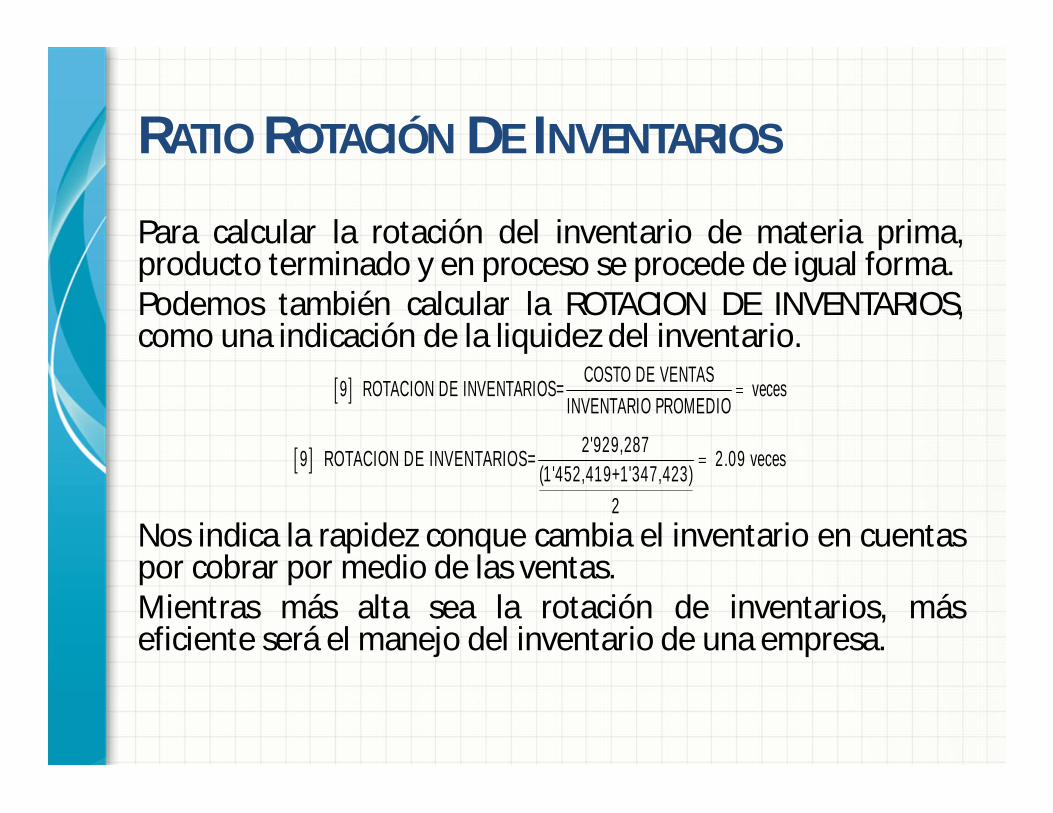

Para calcular la rotación del inventario de materia prima,producto terminado y en proceso se procede de igual forma.Podemos también calcular la ROTACION DE INVENTARIOS,como una indicación de la liquidez del inventario.

Nos indica la rapidez conque cambia el inventario en cuentaspor cobrar por medio de las ventas.Mientras más alta sea la rotación de inventarios, máseficiente será el manejo del inventario de una empresa.

COSTO DE VENTAS9 ROTACION DE INVENTARIOS= vecesINVENTARIO PROMEDIO

2'929,2879 ROTACION DE INVENTARIOS= 2.09 veces(1'452,419+1'347,423)

2

RATIO PERÍODO PROMEDIO DE PAGO A PROVEEDORESEste es otro indicador que permite obtener indicios delcomportamiento del capital de trabajo. Mideespecíficamente el número de días que la firma, tardaen pagar los créditos que los proveedores le hanotorgado.

Una práctica usual es buscar que el número de días depago sea mayor, aunque debe tenerse cuidado de noafectar su imagen de «buena paga» con sus proveedoresde materia prima. En épocas inflacionarias debedescargarse parte de la pérdida de poder adquisitivo deldinero en los proveedores, comprándoles a crédito.

RATIO PERÍODO PROMEDIO DE PAGO A PROVEEDORESPeríodo de pagos o rotación anual: En forma similar a los ratiosanteriores, este índice puede ser calculado como días promedio orotaciones al año para pagar las deudas.

Rotación anual:

Los resultados de este ratio lo debemos interpretar de formaopuesta a los de cuentas por cobrar e inventarios. Lo ideal es obteneruna razón lenta (es decir 1, 2 ó 4 veces al año) ya que significa queestamos aprovechando al máximo el crédito que le ofrecen susproveedores de materia prima. Nuestro ratio esta muy elevado

CTAS. x PAGAR (PROMEDIO) 36010 PERIODO PAGO A PROV= días

COMPRAS A PROVEEDORES

162,215 + 149,501 360210 PERIODO PAGO A PROV= 21.34 días

2'629,024

360 = 16.87 veces de rotación al año21.34

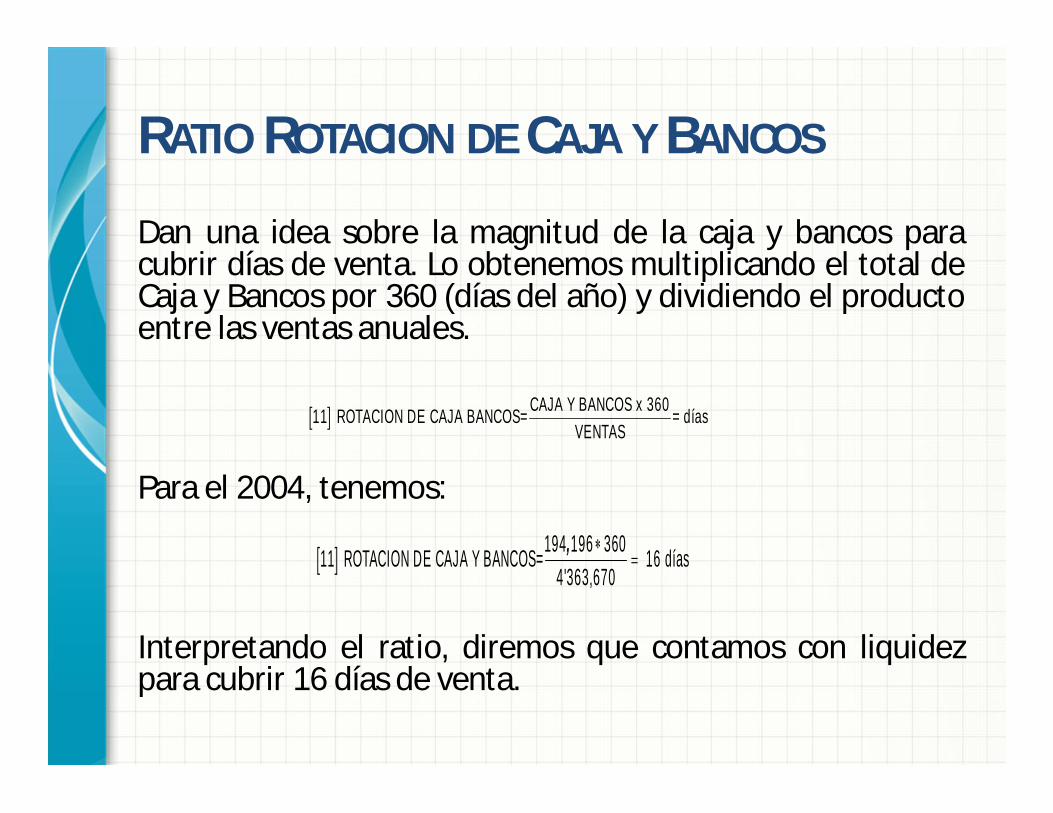

RATIO ROTACION DE CAJA Y BANCOS

Dan una idea sobre la magnitud de la caja y bancos paracubrir días de venta. Lo obtenemos multiplicando el total deCaja y Bancos por 360 (días del año) y dividiendo el productoentre las ventas anuales.

Para el 2004, tenemos:

Interpretando el ratio, diremos que contamos con liquidezpara cubrir 16 días de venta.

CAJA Y BANCOS x 36011 ROTACION DE CAJA BANCOS= = díasVENTAS

194 196 36011 ROTACION DE CAJA Y BANCOS= 16 días4'363,670

,

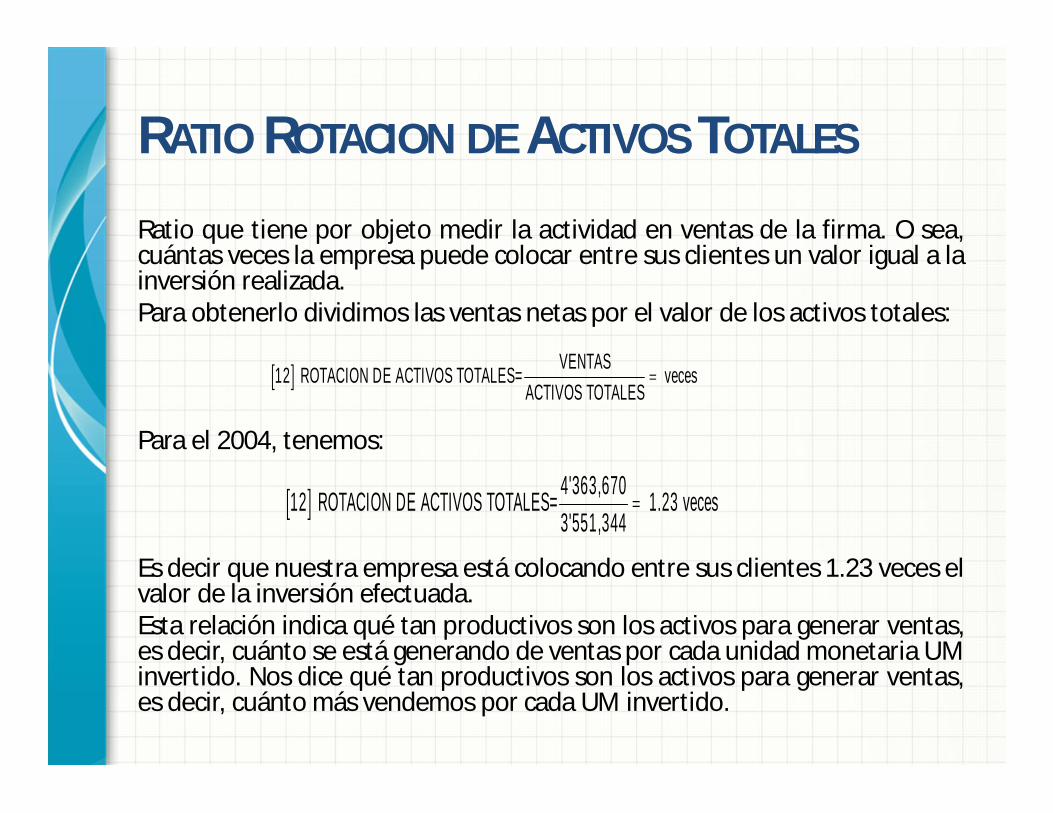

RATIO ROTACION DE ACTIVOS TOTALES

Ratio que tiene por objeto medir la actividad en ventas de la firma. O sea,cuántas veces la empresa puede colocar entre sus clientes un valor igual a lainversión realizada.Para obtenerlo dividimos las ventas netas por el valor de los activos totales:

Para el 2004, tenemos:

Es decir que nuestra empresa está colocando entre sus clientes 1.23 veces elvalor de la inversión efectuada.Esta relación indica qué tan productivos son los activos para generar ventas,es decir, cuánto se está generando de ventas por cada unidad monetaria UMinvertido. Nos dice qué tan productivos son los activos para generar ventas,es decir, cuánto más vendemos por cada UM invertido.

VENTAS12 ROTACION DE ACTIVOS TOTALES= vecesACTIVOS TOTALES

4'363,67012 ROTACION DE ACTIVOS TOTALES= 1.23 veces3'551,344

RATIO ROTACION DE ACTIVOS FIJOS

Esta razón es similar a la anterior, con el agregado que midela capacidad de la empresa de utilizar el capital en activosfijos. Mide la actividad de ventas de la empresa. Dice,cuántas veces podemos colocar entre los clientes un valorigual a la inversión realizada en activo fijo.

Para el 2004 resulta:

Es decir, estamos colocando en el mercado 5.40 veces elvalor de lo invertido en activo fijo.

VENTAS13 ROTACION DE ACTIVO FIJO= vecesACTIVO FIJO

4'363,67013 ROTACION DE ACTIVO FIJO= 5.40 veces808,805