Personal expatriado Aspectos Laborales ... salarios 2016... · Seguridad social Afiliación...

22

Personal expatriado Aspectos Laborales, Migratorios, Previsionales e Impositivos www.pwc.com/ar 13 de octubre de 2016

-

Upload

nguyenkhanh -

Category

Documents

-

view

218 -

download

1

Transcript of Personal expatriado Aspectos Laborales ... salarios 2016... · Seguridad social Afiliación...

Personal expatriado

Aspectos Laborales, Migratorios, Previsionales e Impositivos

www.pwc.com/ar

13 de octubre de 2016

PwC Argentina13 de octubre de 2016

AgendaAspectos laborales, migratorios, previsionales e impositivos

Inbounds- Personal extranjero asignado a Argentina. Laboral. Migratorio

- Gestión de la Seguridad Social de trabajadores extranjeros

� Reducción de costos previsionales. Artículo 4° Ley 24.241 yConvenios Internacionales de Seguridad Social

Outbounds

- Aspectos laborales

- Gestión de la Seguridad Social de trabajadores argentinos

� Afiliación voluntaria. Convenios de Seguridad Social

- Costos, responsabilidades y riesgos de mantener al empleado en

la nómina local

2

PwC Argentina13 de octubre de 2016

Aspectos Laborales

Inbounds

3

Alternativas laborales frente a la expatriación

• Contrato 100% local

• Contrato parcialmente local – Realidad económica

• Tratamiento de los beneficios (alquileres, colegio,

automóvil, cuota social, mudanza, etc.)

• Antigüedad

• Inclusión en el Directorio

PwC Argentina13 de octubre de 2016

Aspectos Laborales

Inbounds

Pago de remuneraciones en el exterior

� Su viabilidad legal. Art. 124 LCT.

� Aspectos laborales: multa del 30% al 200% del valor mensual del Salario Mínimo, Vital y Móvil vigente al momento de la constatación de la infracción, por cada trabajador afectado.

� Valor actual del SMVM: $ 7.560.-

4

PwC Argentina13 de octubre de 2016

Aspectos Laborales

Oubounds

5

Alternativas laborales frente a la expatriación

• Renuncia al empleo

• Cesión del contrato de trabajo

• Despido incausado

• Licencia sin goce de haberes

• Vigencia de la relación laboral local (reducción salarial)

PwC Argentina13 de octubre de 2016

Aspectos Migratorios

Inbounds

Categorías

� Residencia Permanente

� Residencia Temporaria

� Residencia Transitoria

6

PwC Argentina13 de octubre de 2016

Aspectos Migratorios

Inbounds

Principio general

• Obtención de correspondiente residencia –temporaria o transitoria-para desarrollar tareas.

• Autoridad: Dirección Nacional de Migraciones.

• Ley N° 25.871 y normas reglamentarias, modificatorias y complementarias.

7

PwC Argentina13 de octubre de 2016

Aspectos Migratorios

Registro Nacional Único de Requirentes de Extranjeros –RENURE-

• Disposición (D.N.M.) N° 56.647/2005, modificada por Disposición(D.N.M.) N° 54.618/2008.

• Inscripción de persona física o jurídica que solicite la admisión deuna persona extranjera en el país.

• Presentación de solicitud de inscripción.

• Actualización anual.

8

PwC Argentina13 de octubre de 2016

Aspectos Migratorios

Residencia Mercosur

• Trámite “personal”. El expatriado ingresa al país como turista y luegose presenta en la D.N.M. para efectuar la solicitud de visa.

• Trámites MERCOSUR.

• Estados Parte del MERCOSUR: Uruguay, Brasil y Paraguay.

• Estados Asociados: Bolivia, Chile, Perú, Ecuador, Colombia yVenezuela.

9

PwC Argentina13 de octubre de 2016

Aspectos Migratorios

Residencias Mercosur

• No se necesita invocar criterio de admisión.

• La D.N.M. otorga residencia por dos (2) años, que habilita adesarrollar diferentes tareas (estudios, trabajo, etc.).

• Residencia Precaria por 90 días.

• Turno ante la D.N.M.: para la gestión de residencia debe obtenerseturno.

10

PwC Argentina13 de octubre de 2016

Aspectos Migratorios

Residencias Extra Mercosur

• Pre-contrato de trabajo.

• Residencia Temporaria por doce (12) meses, prorrogables.

• Residencia Precaria por 90 días.

• Turno ante la D.N.M.: para la gestión de residencia debe obtenerseturno.

11

PwC Argentina13 de octubre de 2016

Aspectos Migratorios

Permisos de Ingreso – Otras Visas

• Tramitación de “VISAS” por Apoderado inscripto ante la D.N.M.

• La D.N.M. emite Permiso de Ingreso que debe ser luego presentadopor el ingresante ante el Consulado Argentino con jurisdicción sobresu habitual lugar de residencia.

• Tramitación ante Consulado argentino:

• Ejemplo: Visa de negocios, Visa de traslado.

12

PwC Argentina13 de octubre de 2016

Aspectos Previsionales

Gestión de la Seguridad Social de expatriados

� Situación previsional frente a futuro haber previsional

� Convenios de Seguridad Social

� Aportes efectuados en Argentina

13

PwC Argentina13 de octubre de 2016

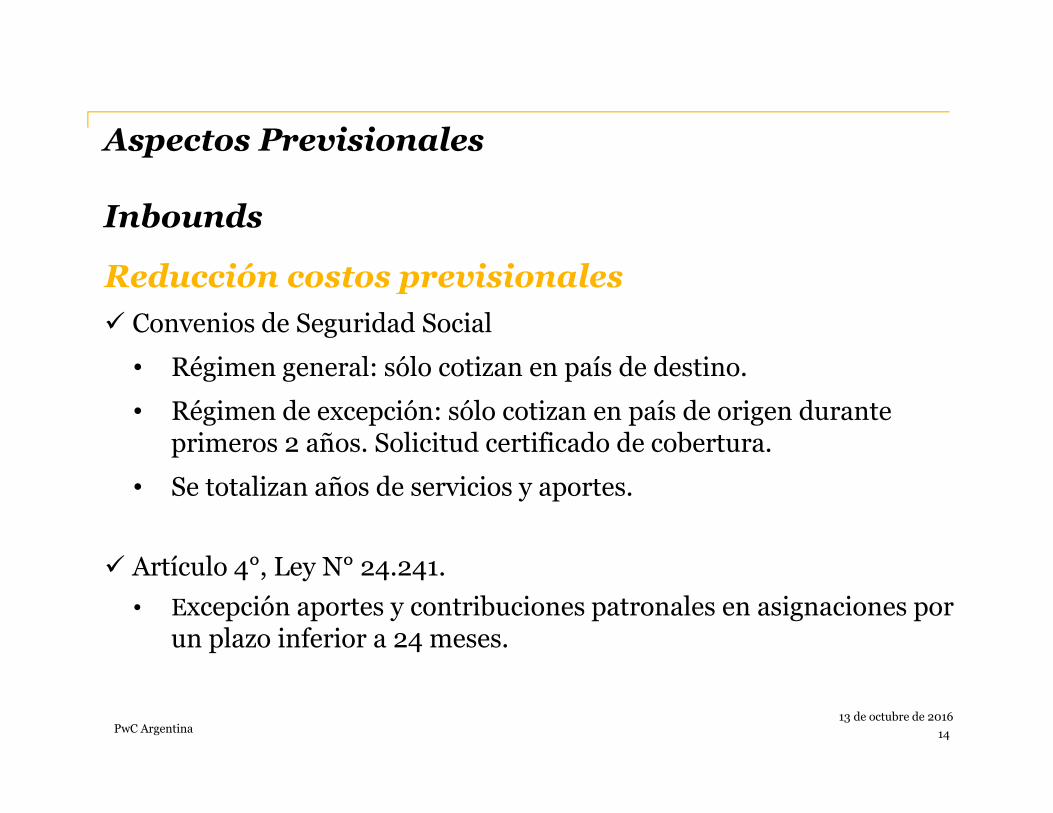

Aspectos Previsionales

Inbounds

Reducción costos previsionales� Convenios de Seguridad Social

• Régimen general: sólo cotizan en país de destino.

• Régimen de excepción: sólo cotizan en país de origen durante primeros 2 años. Solicitud certificado de cobertura.

• Se totalizan años de servicios y aportes.

� Artículo 4°, Ley N° 24.241.

• Excepción aportes y contribuciones patronales en asignaciones por un plazo inferior a 24 meses.

14

PwC Argentina13 de octubre de 2016

Aspectos Previsionales

Convenios de Seguridad Social firmados por Argentina

Mercosur (Brasil, Uruguay y Paraguay) España

Bélgica Grecia

Chile Italia

Colombia Luxemburgo

Eslovenia Perú

Francia Portugal

15

PwC Argentina13 de octubre de 2016

Aspectos Previsionales

Outbounds� Convenios de Seguridad Social

• Régimen general: sólo cotizan en país de destino.

• Régimen de excepción: sólo cotizan en país de origen durante primeros 2 años. Solicitud certificado de cobertura.

• Presentación ante ANSeS.

• Se totalizan años de servicios y aportes.

• Inscripción en Autónomos – Categoría Voluntaria.

16

PwC Argentina13 de octubre de 2016

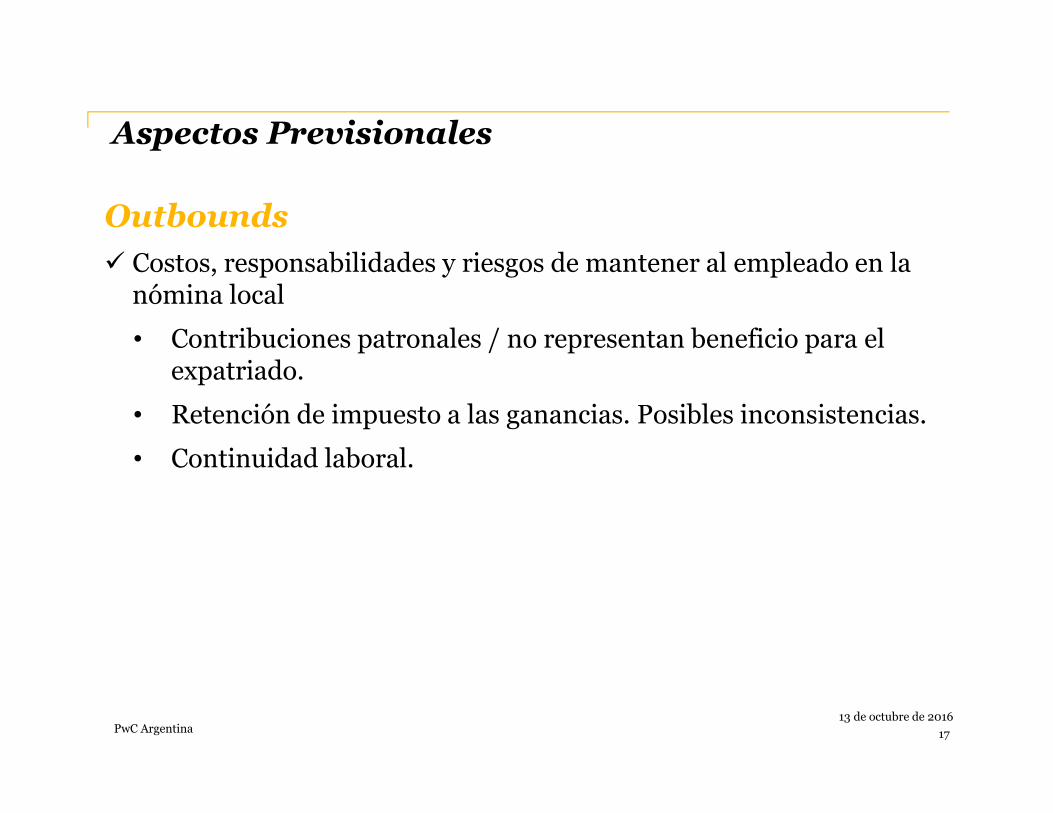

Aspectos Previsionales

Outbounds� Costos, responsabilidades y riesgos de mantener al empleado en la

nómina local

• Contribuciones patronales / no representan beneficio para el expatriado.

• Retención de impuesto a las ganancias. Posibles inconsistencias.

• Continuidad laboral.

17

PwC Argentina13 de octubre de 2016

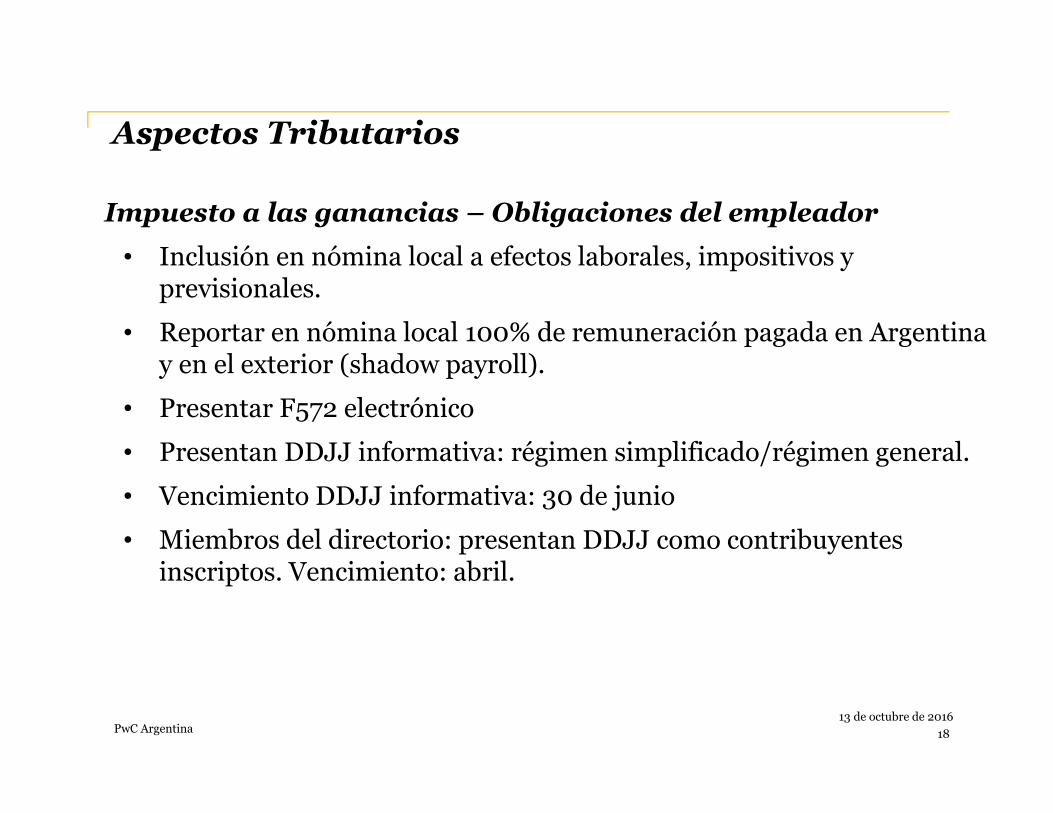

Aspectos Tributarios

Impuesto a las ganancias – Obligaciones del empleador

• Inclusión en nómina local a efectos laborales, impositivos y previsionales.

• Reportar en nómina local 100% de remuneración pagada en Argentina y en el exterior (shadow payroll).

• Presentar F572 electrónico

• Presentan DDJJ informativa: régimen simplificado/régimen general.

• Vencimiento DDJJ informativa: 30 de junio

• Miembros del directorio: presentan DDJJ como contribuyentes inscriptos. Vencimiento: abril.

18

PwC Argentina13 de octubre de 2016

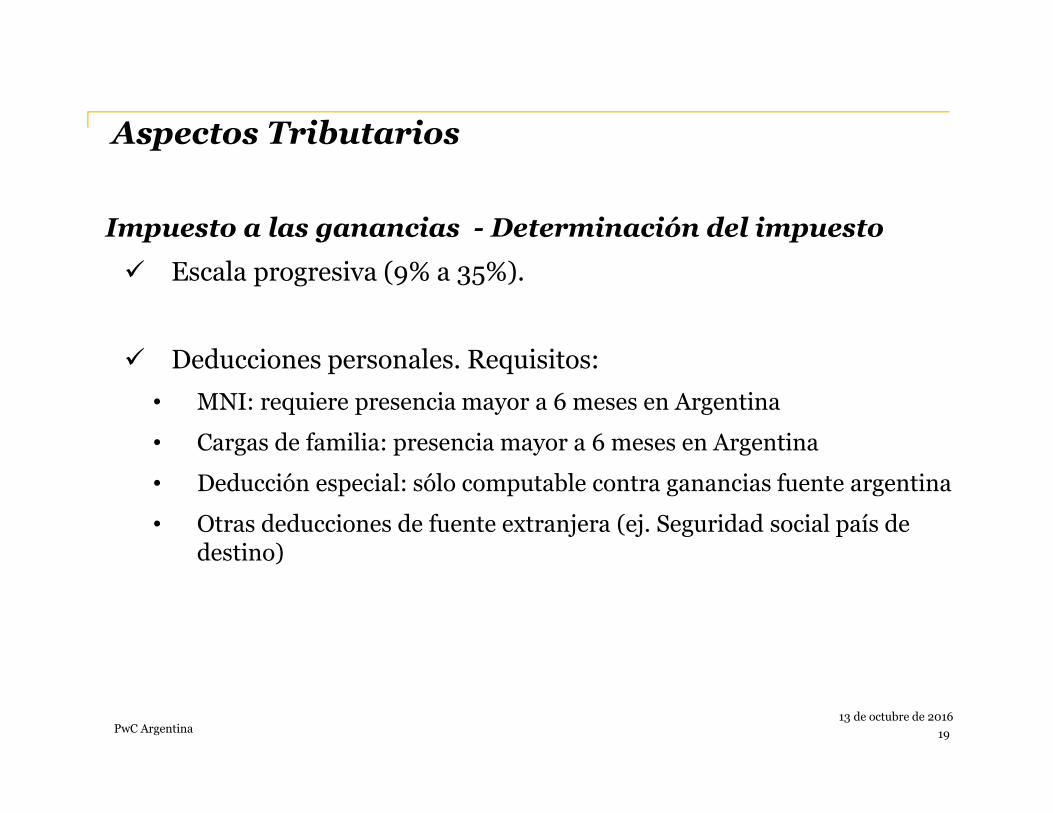

Aspectos Tributarios

Impuesto a las ganancias - Determinación del impuesto

� Escala progresiva (9% a 35%).

� Deducciones personales. Requisitos:

• MNI: requiere presencia mayor a 6 meses en Argentina

• Cargas de familia: presencia mayor a 6 meses en Argentina

• Deducción especial: sólo computable contra ganancias fuente argentina

• Otras deducciones de fuente extranjera (ej. Seguridad social país de destino)

19

PwC Argentina13 de octubre de 2016

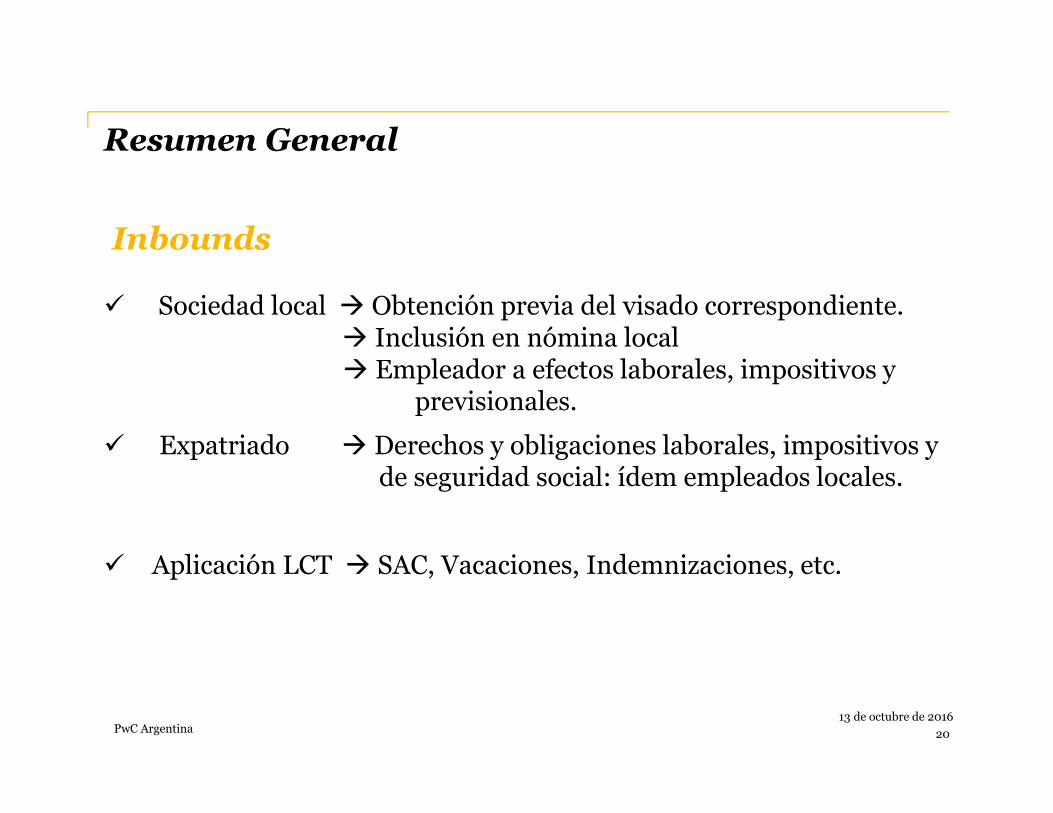

Resumen General

Inbounds

� Sociedad local � Obtención previa del visado correspondiente.� Inclusión en nómina local� Empleador a efectos laborales, impositivos y

previsionales.

� Expatriado � Derechos y obligaciones laborales, impositivos y de seguridad social: ídem empleados locales.

� Aplicación LCT � SAC, Vacaciones, Indemnizaciones, etc.

20

PwC Argentina13 de octubre de 2016

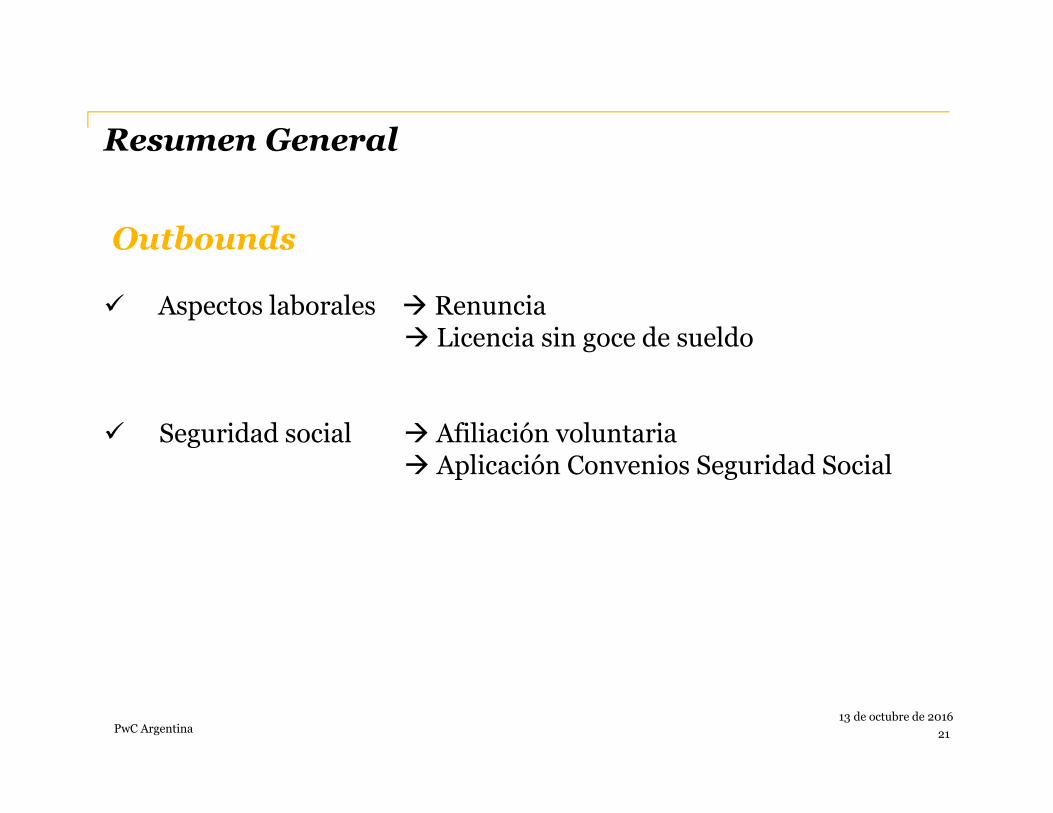

Resumen General

Outbounds

� Aspectos laborales � Renuncia� Licencia sin goce de sueldo

� Seguridad social � Afiliación voluntaria� Aplicación Convenios Seguridad Social

21

PwC Argentina13 de octubre de 2016

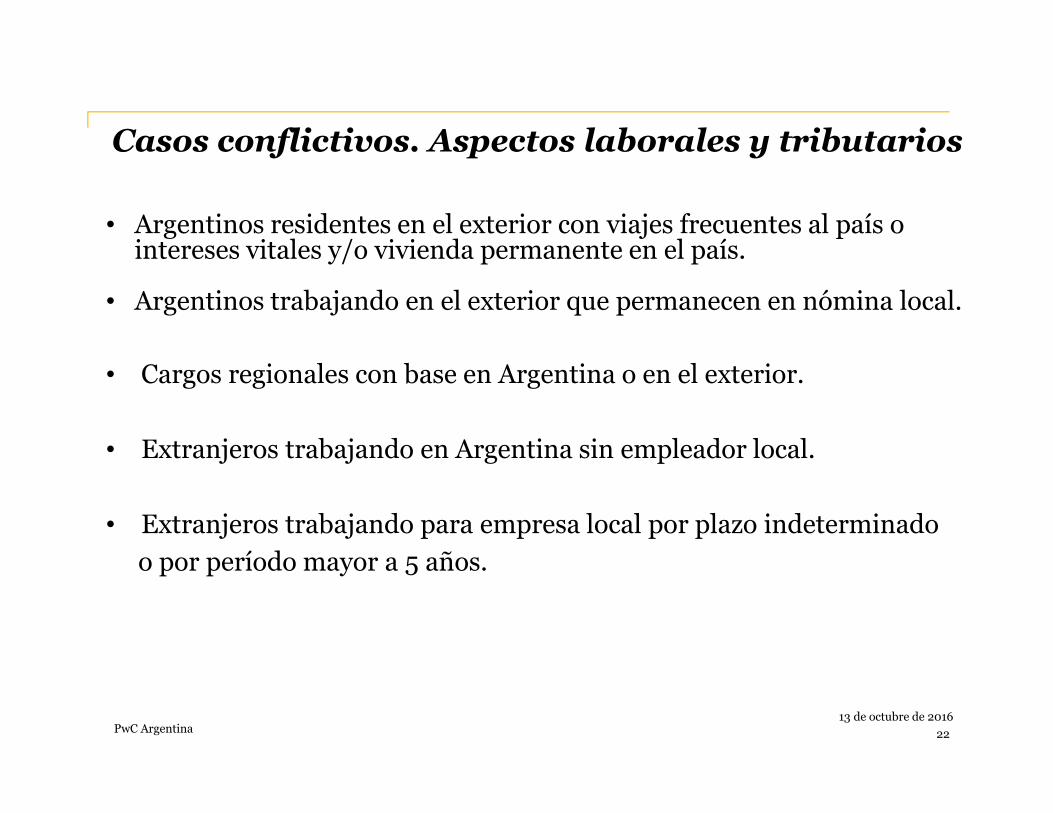

Casos conflictivos. Aspectos laborales y tributarios

• Argentinos residentes en el exterior con viajes frecuentes al país o intereses vitales y/o vivienda permanente en el país.

• Argentinos trabajando en el exterior que permanecen en nómina local.

• Cargos regionales con base en Argentina o en el exterior.

• Extranjeros trabajando en Argentina sin empleador local.

• Extranjeros trabajando para empresa local por plazo indeterminado

o por período mayor a 5 años.

22