Reglamento Del Procedimiento de Cobranza Coactiva de La Sunat (2)

3Aspectos Generales

1. INTRODUCCIÓN

Una de las facultades de la que goza la Administración Tributaria es la facultad de cobranza coactiva, la cual se ubica dentro de la función de recaudación con que cuenta la Administración. En ese aspecto, dicha facultad es ejercida dentro del procedimiento de cobranza coactiva, el mismo que constituye un conjunto de actos de coerción dirigidos al cobro de una deuda tributaria. Este procedimiento es iniciado y llevado a cabo por el Ejecutor Coactivo con la colaboración de los auxiliares coactivos.

El fundamento de la cobranza coactiva se encuentra en la presunción de legalidad de los actos de Administración y el privilegio o prerrogativa de ejecutoriedad o ejecución de ofi cio (lo que le da a su procedimiento el carácter ejecutivo-administrativo), en virtud del cual la Administración puede ejecutar y hacer cumplir sus decisiones sin precisar el auxilio de la autoridad judicial. A este privilegio también se le denomina potestad de autotutela administrativa1.

El procedimiento de cobranza coactiva a cargo de la Administración Tributaria se sustenta principalmente en las siguientes normas:

- Texto único Ordenado del Código Tributario, aprobado por Decreto Supremo Nº 133-2013-EF (22.06.2013).

- Resolución de Superintendencia Nº 216-2004/SUNAT, que aprueba el Reglamento de Cobranza Coactiva (25.09.2004).

2. EJECUTORES Y AUXILIARES COACTIVOS

Para acceder al cargo de Ejecutor Coactivo se deberá cumplir con los siguientes requisitos:

a) Ser ciudadano en ejercicio y estar en pleno goce de sus derechos civiles;

b) Tener título de abogado expedido o revalidado conforme a ley;

c) No haber sido condenado ni hallarse procesado por delito doloso;

d) No haber sido destituido de la carrera judicial o del Ministerio Público o de la Administración Pública o de empresas estatales por medidas disciplinarias, ni de la actividad privada por causa o falta grave laboral;

ASPECTOS GENERALES

1 HUAMANÍ CUEVA Rosendo, Código Tributario Comentado. Pág. 699. Jurista Editores. Lima 2007.

Staff Tributario

4 www.asesorempresarial.com

e) Tener conocimiento y experiencia en derecho administrativo y/o tributario;

f) Ser funcionario de la Administración Tributaria; y,

g) No tener ninguna otra incompatibilidad señalada por ley.

Para acceder al cargo de Auxiliar Coactivo, se deberán reunir los siguientes requisitos:

a) Ser ciudadano en ejercicio y estar en pleno goce de sus derechos civiles;

b) Acreditar como mínimo el grado de Bachiller en las especialidades tales como Derecho, Contabilidad, Economía o Administración;

c) No haber sido condenado ni hallarse procesado por delito doloso;

d) No haber sido destituido de la carrera judicial o del Ministerio Público o de la Administración Pública o de empresas estatales por medidas disciplinarias, ni de la actividad privada por causa o falta grave laboral;

e) Tener conocimiento y experiencia en derecho administrativo y/o tributario;

f) No tener vínculo de parentesco con el Ejecutor, hasta el cuarto grado de consanguinidad y/o segundo de afi nidad;

g) Ser funcionario de la Administración Tributaria; y

h) No tener ninguna otra incompatibilidad señalada por ley.

Los Ejecutores Coactivos y Auxiliares Coactivos podrán realizar otras funciones que la Administración Tributaria les designe.

5Deuda en Cobranza Coactiva

1. DEUDA EXIGIBLE EN COBRANZA COACTIVA

De manera general podemos decir que tratándose de tributos administrados por la SUNAT, primero ocurre el nacimiento de la obligación tributaria, lo que genera una deuda tributaria que debe ser declarada y pagada de acuerdo al cronograma de vencimientos y en caso que se incumpla, dicha deuda es exigible a partir del día siguiente al vencimiento del plazo u oportunidad fi jada para tal efecto, fecha a partir de la cual la deuda no pagada genera intereses moratorios.

De ahí que, esta deuda tributaria se torna exigible coactivamente cuando se presenta alguna de las circunstancias establecidas en el artículo 115° del Código Tributario, lo que faculta a la Administración Tributaria a iniciar las acciones de coerción para su cobranza.

Lo expuesto, podemos verlo de manera gráfi ca de la siguiente forma:

Nacimiento de la Obligación Tributaria

Deuda Tributaria Exigible Coactivamente

Deuda Tributaria Exigible

DEUDA TRIBUTARIA EXIGIBLE EN COBRANZA COACTIVA

Al respecto, el Dr. Danós Ordoñéz1 señala que las deudas que pueden ser objeto de cobranza coactiva son “aquellas deudas cuya existencia está amparada por un acto administrativo válido que determine el importe de lo debido y que haya sido debidamente puesto en conocimiento del particular para darle la posibilidad de proceder al pago voluntario de la deuda o, en caso de disconformidad, para permitirle la impugnación de la legalidad de dicho acto administrativo”.

Por ello, es importante determinar cuándo “una deuda es exigible coactivamente”, puesto que una vez que se haya determinada tal situación, el ejecutor coactivo podrá dar inicio al procedimiento de cobranza coactiva y ejercer las acciones de coerción para su cobranza de acuerdo a lo establecido en el Código Tributario.

DEUDA EN COBRANZA COACTIVA

1 DANÓS ORDÓÑEZ. Artículo “El procedimiento de cobranza coactiva como manifestación de la potestad de la Administración Pública de ejecución forzosa de sus actos” En Revista Themis Nº 32, Lima 1995, pág. 48.

Staff Tributario

6 www.asesorempresarial.com

En ese sentido, el Código Tributario en su artículo 115° señala que se considera deuda exigible en cobranza coactiva a los siguientes supuestos:

1.1 La establecida mediante Resolución de Determinación o de Multa notifi cadas por la Administración y no reclamadas en el plazo de ley.

En principio, y para un mejor entendimiento de este supuesto, defi niremos a qué se refi eren ambas resoluciones:

- De acuerdo al artículo 76º del Código Tributario, la Resolución de Determinación es el acto por el cual la Administración Tributaria pone en conocimiento del deudor tributario el resultado de su labor destinada a controlar el cumplimiento de las obligaciones tributarias, y establece la existencia del crédito o de la deuda tributaria.

- Por su parte, la Resolución de Multa es el acto a través del cual la Administración tributaria da a conocer al deudor tributario la infracción cometida por el incumplimiento de una obligación formal o sustancial prevista en la ley.

Ahora bien, en el análisis de este supuesto, se señala que se considera deuda exigible a aquella que está contenida en una resolución de determinación o de multa que han sido válidamente notifi cadas al contribuyente y respecto de las cuales no se ha interpuesto el recurso de reclamación dentro del plazo señalado en el Código Tributario (05 o 20 días hábiles, según corresponda). Es decir, que el contribuyente ha tomado pleno conocimiento de la resolución y no ha interpuesto un recurso impugnatorio para cuestionar dicho acto administrativo, por lo que estaría consintiendo dicha resolución y esta se considera como deuda exigible.

Asimismo, respecto a este punto cabe citar la RTF N° 05617-9-2011 en la cual el Tribunal Fiscal declara fundada la queja en el extremo referido a los procedimientos de cobranza coactiva de órdenes de pago y la resolución de multa, giradas por Impuesto General a las Ventas de junio y julio de 20xx y por la infracción tipifi cada por el numeral 2 del artículo 176° del Código Tributario referido al periodo mayo de 20xx, dado que los citados valores no fueron debidamente notifi cados a la quejosa y por lo tanto, la deuda que contienen no es exigible coactivamente en los términos de los incisos a) y d) del artículo 115º del Código Tributario, por lo que se dispone que se deje sin efecto tales procedimientos y se levanten las medidas cautelares trabadas, de ser el caso.

De manera similar el citado Tribunal se pronuncia en la RTF N° 02187-2-2012 en la cual declaró fundada la queja, debido a que la resolución de multa objeto de cobranza no fue notifi cada de acuerdo con el inciso

7

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

Deuda en Cobranza Coactiva

a) del artículo 104° del Código Tributario, en consecuencia, no califi ca como deuda exigible según el inciso a) del artículo 115° del referido Código. Adicionalmente, se dispone que la Administración devuelva el importe indebidamente retenido de conformidad con las Resoluciones de Observancia Obligatoria N° 10499-3-2008 y Nº 08879-4-2009.

1.2 La establecida en la Resolución de pérdida del fraccionamiento, notifi cada por la Administración y no reclamada en el plazo de ley. En este caso, se mantendrá la condición de deuda exigible si efectuándose la reclamación dentro del plazo, no se continúa con el pago de las cuotas de fraccionamiento.

El Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos aprobado por la Resolución de Superintendencia N° 161-2015/SUNAT (14.07.2015) se establece que el deudor tributario pierde el aplazamiento y/o fraccionamiento concedido en cualquiera de los supuestos siguientes:

a) Tratándose de fraccionamiento, cuando adeude el íntegro de dos (2) cuotas consecutivas. También se pierde el fraccionamiento cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento.

b) Tratándose solo de aplazamiento, cuando no cumpla con pagar el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido.

c) Tratándose de aplazamiento y fraccionamiento, se pierde:

c.1) Ambos, cuando el deudor no pague el íntegro del interés del aplazamiento hasta la fecha de su vencimiento.

c.2) El fraccionamiento cuando no cancele la cuota de acogimiento de acuerdo a lo señalado en el literal b) del artículo 9º o si habiendo cumplido con pagar la cuota de acogimiento y el íntegro del interés del aplazamiento, se adeudara el íntegro de dos (2) cuotas consecutivas o cuando no se cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento.

d) Cuando no cumpla con mantener las garantías otorgadas a favor de la SUNAT u otorgarlas, así como renovarlas en los casos previstos por el citado Reglamento.

Al respecto, consideramos conveniente citar dos jurisprudencias que son de observancia obligatoria:

En la RTF Nº 03745-2-2006 se declara fundada la queja y se señala que “No procede la cobranza coactiva del monto pendiente de pago establecido en

Staff Tributario

8 www.asesorempresarial.com

la resolución emitida por la Superintendencia Nacional de Administración Tributaria y que declara la pérdida de un fraccionamiento otorgado de conformidad con el artículo 36° del Código Tributario, cuando dicha resolución ha sido impugnada en el plazo de ley y el administrado continúe con el pago de las cuotas de dicho fraccionamiento manteniendo a su vez las garantías que se le hubiesen exigido para el acogimiento de tal benefi cio”.

Así también en la RTF Nº 03261-4-2006 se establece que “No procede la cobranza coactiva de una deuda cuya solicitud de acogimiento a los benefi cios del Programa Extraordinario de Regularización Tributaria para las empresas agrarias (PERTA AGRARIA) otorgados por el Decreto Legislativo N° 877 y normas modifi catorias, fue denegada por la Administración, cuando el deudor tributario impugnó en el plazo de ley la resolución denegatoria”. Se dispone su publicación como jurisprudencia de observancia obligatoria.

1.3 La establecida mediante Resolución de Determinación o de Multa reclamadas fuera del plazo establecido para la interposición del recurso, siempre que no se cumpla con presentar la Carta Fianza respectiva.

En este punto observamos que si el contribuyente ha efectuado la reclamación fuera de los plazos establecidos la deuda será exigible a menos que el contribuyente cumpla con presentar la carta fi anza que garantice el monto de la deuda reclamada de acuerdo a lo indicado en el artículo 137° del Código Tributario.En esa misma línea se ha pronunciado el Tribunal Fiscal en la RTF Nº 03769-2-2011 en la cual declaró infundada la queja, atendiendo a que los valores objeto de cobranza no fueron impugnados dentro del plazo de conformidad con el numeral 2 del artículo 137° del Código Tributario, por lo que la deuda tributaria que contienen los valores reclamados es exigible coactivamente en los términos del inciso b) del artículo 115° del Código Tributario.Finalmente, para terminar este punto citaremos el criterio vertido en la RTF Nº 01218-8-2009 que señala lo siguiente: “Se indica que la reclamación fue presentada en forma extemporánea, motivo por el cual fue declarada inadmisible al no haber la quejosa cumplido con subsanar el Requerimiento solicitándole el pago de la deuda reclamada en forma extemporánea, la que si bien fue emitida y notifi cada después de que se inició la cobranza coactiva materia de autos, no enerva su carácter de exigible conforme con lo dispuesto por el inciso b) del artículo 115° del Código Tributario. Se indica que la presentación oportuna del recurso de apelación contra una resolución que declaró inadmisible por extemporánea la reclamación de

9

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

Deuda en Cobranza Coactiva

una resolución de multa, no suspende la cobranza coactiva iniciada, de acuerdo con lo establecido por el artículo 119° del Código Tributario”2.

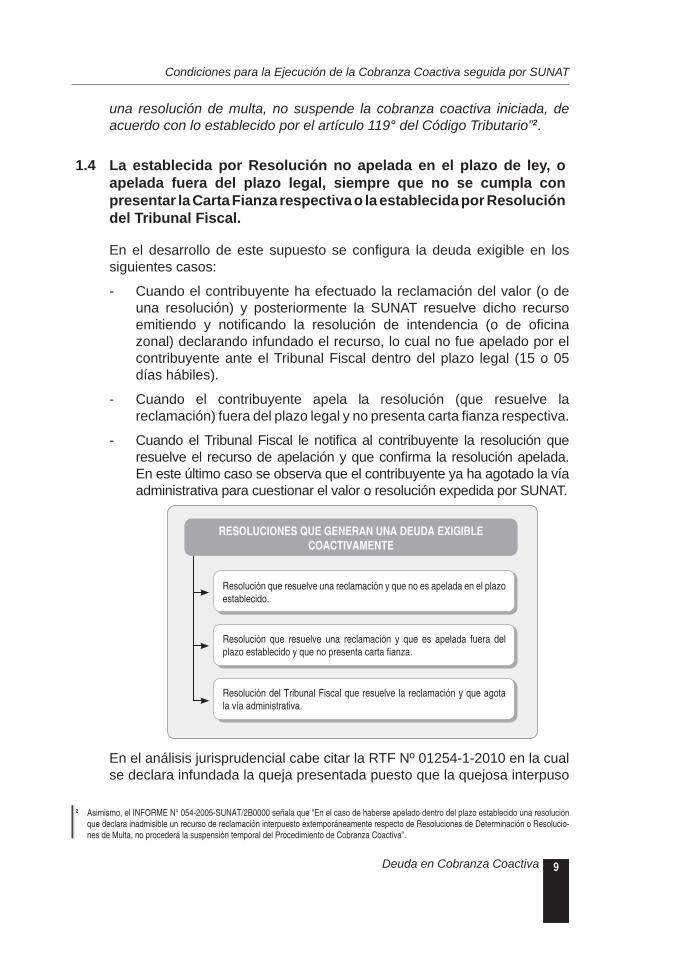

1.4 La establecida por Resolución no apelada en el plazo de ley, o apelada fuera del plazo legal, siempre que no se cumpla con presentar la Carta Fianza respectiva o la establecida por Resolución del Tribunal Fiscal.

En el desarrollo de este supuesto se confi gura la deuda exigible en los siguientes casos:

- Cuando el contribuyente ha efectuado la reclamación del valor (o de una resolución) y posteriormente la SUNAT resuelve dicho recurso emitiendo y notifi cando la resolución de intendencia (o de ofi cina zonal) declarando infundado el recurso, lo cual no fue apelado por el contribuyente ante el Tribunal Fiscal dentro del plazo legal (15 o 05 días hábiles).

- Cuando el contribuyente apela la resolución (que resuelve la reclamación) fuera del plazo legal y no presenta carta fi anza respectiva.

- Cuando el Tribunal Fiscal le notifi ca al contribuyente la resolución que resuelve el recurso de apelación y que confi rma la resolución apelada. En este último caso se observa que el contribuyente ya ha agotado la vía administrativa para cuestionar el valor o resolución expedida por SUNAT.

Resolución que resuelve una reclamación y que no es apelada en el plazo establecido.

Resolución que resuelve una reclamación y que es apelada fuera del plazo establecido y que no presenta carta fi anza.

Resolución del Tribunal Fiscal que resuelve la reclamación y que agota la vía administrativa.

RESOLUCIONES QUE GENERAN UNA DEUDA EXIGIBLE COACTIVAMENTE

En el análisis jurisprudencial cabe citar la RTF Nº 01254-1-2010 en la cual se declara infundada la queja presentada puesto que la quejosa interpuso

2 Asimismo, el INFORME N° 054-2005-SUNAT/2B0000 señala que “En el caso de haberse apelado dentro del plazo establecido una resolución que declara inadmisible un recurso de reclamación interpuesto extemporáneamente respecto de Resoluciones de Determinación o Resolucio-nes de Multa, no procederá la suspensión temporal del Procedimiento de Cobranza Coactiva”.

Staff Tributario

10 www.asesorempresarial.com

apelación contra la Resolución de Intendencia Nº 0860140003012/SUNAT el 29 de diciembre de 2009, es decir fuera del plazo legal, por lo que la deuda que contenía la Resolución de Multa N° 083-002-0023560 era exigible coactivamente y la Administración se encontraba facultada, de conformidad con lo dispuesto en el citado inciso c) del artículo 115° del Código Tributario, a iniciar el procedimiento de cobranza coactiva, lo que hizo mediante Resolución de Ejecución Coactiva N° 083-006-0147517, notifi cada el 5 de agosto de 2009, en su domicilio fi scal.

Por otra parte cabe indicar que en la RTF Nº 2862-3-2010 se declaró fundada la queja presentada respecto de la deuda contenida en una resolución de ofi cina zonal que declaró infundada la reclamación de resoluciones de multa, en atención a que no se encuentra acreditado que la deuda tributaria a que hace referencia la indicada resolución resultaba exigible coactivamente en los términos del inciso c) del artículo 115° del Código Tributario, puesto que de la constancia de notifi cación se aprecia que el domicilio fi scal consignado para su notifi cación a la quejosa, no coincide con el declarado por ella según su Comprobante de Información Registrada, lo que resta fehaciencia a la diligencia de notifi cación.

En adición a lo indicado, debemos indicar que la resolución del Tribunal Fiscal agota la vía administrativa, no obstante dicha resolución podrá impugnarse mediante el Proceso Contencioso Administrativo, el cual se regirá por las normas contenidas en el Código Tributario y supletoriamente, por la Ley Nº 27584, Ley que regula el Proceso Contencioso Administrativo. La demanda podrá ser presentada por el deudor tributario ante la autoridad judicial competente, dentro del término de tres (3) meses computados a partir del día siguiente de efectuada la notifi cación de la resolución debiendo contener peticiones concretas.

Sin embargo cabe precisar que la presentación de la demanda no interrumpe la ejecución de los actos o resoluciones de la Administración Tributaria, por lo cual la interposición de esta demanda no impide el inicio o la continuación del procedimiento de cobranza coactiva que tiene a su cargo la SUNAT.

1.5 La que conste en Orden de Pago notifi cada conforme a ley.

En principio podemos decir que la orden de pago es un acto administrativo, a través del cual la Administración exige al administrado el pago de una deuda tributaria cierta y cuya cuantía se conoce.

Al respecto, el Código Tributario en su artículo 78º señala que la Orden de Pago es el acto en virtud del cual la Administración exige al deudor

11

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

Deuda en Cobranza Coactiva

tributario la cancelación de la deuda tributaria, sin necesidad de emitirse previamente la Resolución de Determinación, lo cual se da en los casos siguientes:

1. Por tributos autoliquidados por el deudor tributario.

2. Por anticipos o pagos a cuenta, exigidos de acuerdo a ley.

3. Por tributos derivados de errores materiales de redacción o de cálculo en las declaraciones, comunicaciones o documentos de pago. Para determinar el monto de la Orden de Pago, la Administración Tributaria considerará la base imponible del período, los saldos a favor o créditos declarados en períodos anteriores y los pagos a cuenta realizados en estos últimos.

Para efectos de este numeral, también se considera el error originado por el deudor tributario al consignar una tasa inexistente.

4. Tratándose de deudores tributarios que no declararon ni determinaron su obligación o que habiendo declarado no efectuaron la determinación de la misma, por uno o más períodos tributarios, previo requerimiento para que realicen la declaración y determinación omitidas y abonen los tributos correspondientes, dentro de un término de tres (3) días hábiles, de acuerdo al procedimiento establecido en el artículo siguiente, sin perjuicio que la Administración Tributaria pueda optar por practicarles una determinación de ofi cio.

5. Cuando la Administración Tributaria realice una verifi cación de los libros y registros contables del deudor tributario y encuentre tributos no pagados.

Asimismo, se añade que las Órdenes de Pago que emita la Administración, en lo pertinente, tendrán los mismos requisitos formales que la Resolución de Determinación, a excepción de los motivos determinantes del reparo u observación.

Ahora bien, nótese que en el supuesto bajo análisis se considera deuda exigible a la “Orden de Pago notifi cada conforme a ley”, esto implica que la existencia de una orden de pago debidamente notifi cada dará origen al inicio de un procedimiento de cobranza coactiva, sin que deba cumplirse un plazo o requisito adicional, no obstante lo indicado, el numeral 3 del inciso a) del artículo 119º del Código Tributario dispone que excepcionalmente el Ejecutor Coactivo suspenderá temporalmente el Procedimiento de Cobranza Coactiva, tratándose de Órdenes de pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notifi cada la Orden de Pago.

Staff Tributario

12 www.asesorempresarial.com

En este caso, la Administración deberá admitir y resolver la reclamación dentro del plazo de noventa (90) días hábiles, bajo responsabilidad del órgano competente. La suspensión deberá mantenerse hasta que la deuda sea exigible de conformidad con lo establecido en el artículo 115º del CT.

Asimismo, respecto a la exigibilidad de las órdenes de pago es necesario citar las siguientes jurisprudencias:

JURISPRUDENCIA

Notifi cación conjunta de la Orden de Pago y de la REC

RTF Nº 02182-1-2012 de fecha (10.02.2012)Se declara fundada la queja presentada por seguir indebidamente procedimientos de cobranza coactiva, al verifi carse que la resolución de ejecución coactiva fue realizada conjuntamente con las Órdenes de Pago materia de cobranza, por lo que en atención al criterio establecido por la Resolución del Tribunal Constitucional, recaída en el Expediente N° 03797-2006-PA/TC, corresponde se deje sin efecto el procedimiento de cobranza coactiva y se levanten las medidas cautelares trabadas con relación a dicha deuda.

Apelación de la inadmisibilidad de una orden de pago

RTF Nº 05464-4-20073 de fecha (20.06.2007)Procede la cobranza coactiva de una orden de pago cuya reclamación haya sido declarada inadmisible por la Administración, aun cuando el deudor tributario haya interpuesto recurso de apelación conforme a ley.

Reclamación extemporánea de una orden de pago

RTF Nº 04595-5-2006 de fecha (24.08.2006)Se declara infundada la queja en el extremo referido a la cobranza coactiva de Órdenes de Pago, notifi cadas válidamente al igual que la resolución que da inicio a la cobranza, siendo que al haberse presentado la reclamación contra las mismas fuera del plazo de 20 días previsto en el artículo 119º del Código Tributario, no existe causal de suspensión de la cobranza coactiva.

Ahora bien por su parte la SUNAT en atención a las consultas institucionales ha emitido los siguientes informes:

INFORME SUNAT

Informe N° 074-2008-SUNAT/2B0000

El Ejecutor Coactivo no deberá suspender el Procedimiento de Cobranza Coactiva de las Órdenes de Pago, durante el plazo que se otorgue al contribuyente para cumplir con el requerimiento de pago previo dispuesto en el artículo 136° del TUO del Código Tributario, cuando el reclamo es presentado dentro del plazo de 20 días hábiles de notifi cada la Orden de Pago pero sin acreditar otras circunstancias que evidencien que la cobranza podría ser improcedente.

3 Jurisprudencia de observancia obligatoria.

13

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

Deuda en Cobranza Coactiva

Informe N° 265-2008-SUNAT/2B0000

Se debe continuar con la suspensión del Procedimiento de Cobranza Coactiva de una Orden de Pago notifi cada conforme a ley y reclamada dentro del plazo de veinte días, en caso que el deudor tributario apele oportunamente la Resolución que declaró infundada dicha reclamación.

Informe N° 006-2011-SUNAT/2B0000

Al amparo de lo dispuesto en el numeral 3 del inciso a) del artículo 119° del TUO del Código Tributario, procede la suspensión del procedimiento de cobranza coactiva de la Orden de Pago en los casos en que el contribuyente hubiese interpuesto recurso de reclamación dentro del plazo de 20 días hábiles de notifi cada la misma, aduciendo la existencia de circunstancias que evidencian la improcedencia de la cobranza.

Además de lo indicado es necesario tener presente la diferencia existente entre una orden de pago y una resolución de determinación a fi n de evitar que la primera reemplace a la segunda. A guisa de ejemplo traemos a colación la RTF Nº 03407-3-2010, en la cual el Tribunal Fiscal revoca una de las resoluciones apeladas en atención a que la orden de pago no fue emitida en función a una autoliquidación de la recurrente, pues se ha desconocido parte de los créditos aplicados contra el impuesto y declarados por ésta. En consecuencia se señala que el valor no ha sido emitido conforme con lo señalado en la declaración presentada, pese a que fue girado al amparo del artículo 78° del Código Tributario, por lo que correspondía que se emitiera en este caso una resolución de determinación; por consiguiente, al existir circunstancias que evidencian que la cobranza sería manifi estamente improcedente y en virtud del principio de economía procesal, al no ajustarse el mencionado valor a lo dispuesto por el artículo 78° del Código Tributario, al amparo de lo dispuesto en el numeral 2 del artículo 109° del Código Tributario, se declara la nulidad de la orden de pago.

1.6 Las costas y los gastos en que la Administración hubiera incurrido en el Procedimiento de Cobranza Coactiva y en la aplicación de sanciones no pecuniarias de conformidad con las normas vigentes.

Asimismo, también es deuda exigible coactivamente, los gastos incurridos en las medidas cautelares previas trabadas al amparo de lo dispuesto en los artículos 56° al 58° del Código Tributario, siempre que se hubiera iniciado el Procedimiento de Cobranza Coactiva respecto de la deuda tributaria comprendida en las mencionadas medidas.

Cabe mencionar que mediante la Ley N° 302644 se estableció que la SUNAT no cobrará costas ni los gastos en que incurra en el procedimiento de cobranza coactiva, en la adopción de medidas cautelares previas a dicho

4 Publicada el 16.11.2014.

Staff Tributario

14 www.asesorempresarial.com

procedimiento o en la aplicación de las sanciones no pecuniarias a que se refi eren los artículos 182° y 184° del Código Tributario5.

Asimismo, la sexta Disposición Complementaria Final de la Ley N° 30264 dispuso la extinción de las deudas pendientes de pago a la SUNAT que se señalan a continuación:

a) Los gastos incurridos para la adopción de las medidas cautelares previas trabadas al amparo de lo dispuesto en los artículos 56º al 58º del Código Tributario;

b) Las costas y los gastos incurridos en los procedimientos de cobranza coactiva que se encuentren en trámite; y

c) La deuda por los gastos originados en la aplicación de las sanciones no pecuniarias a que se refi eren los artículos 182° y 184° del CódigoTributario que hasta la fecha se hubieran generado.

2. FACULTADES DEL EJECUTOR Y DEL AUXILIAR COACTIVO

La Administración Tributaria, a través del Ejecutor Coactivo, ejerce las acciones de coerción para el cobro de las deudas exigibles a que se refi ere el artículo anterior. Para ello, el Ejecutor Coactivo tendrá, entre otras, las siguientes facultades:

1. Verifi car la exigibilidad de la deuda tributaria a fi n de iniciar el Procedimiento de Cobranza Coactiva.

2. Ordenar, variar o sustituir a su discreción las medidas cautelares a que se refi ere el artículo 118º del Código Tributario. De ofi cio, el Ejecutor Coactivo dejará sin efecto las medidas cautelares que se hubieren trabado, en la parte que superen el monto necesario para cautelar el pago de la deuda tributaria materia de cobranza, así como las costas y gastos incurridos en el procedimiento de cobranza coactiva, cuando corresponda.

3. Dictar cualquier otra disposición destinada a cautelar el pago de la deuda tributaria, tales como comunicaciones, publicaciones y requerimientos de información de los deudores, a las entidades públicas o privadas, bajo responsabilidad de las mismas.

4. Ejecutar las garantías otorgadas en favor de la Administración por los deudores tributarios y/o terceros, cuando corresponda, con arreglo al procedimiento convenido o, en su defecto, al que establezca la ley de la materia.

5 Asimismo la Quinta Disposición.

15

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

Deuda en Cobranza Coactiva

5. Suspender o concluir el Procedimiento de Cobranza Coactiva conforme a lo dispuesto en el artículo 119º del Código Tributario.

6. Disponer en el lugar que considere conveniente, luego de iniciado el Procedimiento de Cobranza Coactiva, la colocación de carteles, afi ches u otros similares alusivos a las medidas cautelares que se hubieren adoptado, debiendo permanecer colocados durante el plazo en el que se aplique la medida cautelar, bajo responsabilidad del ejecutado.

7. Dar fe de los actos en los que interviene en el ejercicio de sus funciones.

8. Disponer la devolución de los bienes embargados, cuando el Tribunal Fiscal lo establezca, de conformidad con lo dispuesto en el numeral 8) del artículo 101º del Código Tributario, así como en los casos que corresponda de acuerdo a ley.

9. Declarar de ofi cio o a petición de parte, la nulidad de la Resolución de Ejecución Coactiva de incumplir ésta con los requisitos señalados en el artículo 117 º del Código Tributario, así como la nulidad del remate, en los casos en que no cumpla los requisitos que se establezcan en el Reglamento del Procedimiento de Cobranza Coactiva. En caso del remate, la nulidad deberá ser presentada por el deudor tributario dentro del tercer día hábil de realizado el remate.

10. Dejar sin efecto toda carga o gravamen que pese sobre los bienes que hayan sido transferidos en el acto de remate, excepto la anotación de la demanda.

11. Admitir y resolver la Intervención Excluyente de Propiedad.

12. Ordenar, en el Procedimiento de Cobranza Coactiva, el remate de los bienes embargados.

13. Ordenar las medidas cautelares previas al Procedimiento de Cobranza Coactiva previstas en los Artículos 56 al 58 y excepcionalmente, de acuerdo a lo señalado en los citados artículos, disponer el remate de los bienes perecederos.

14. Requerir al tercero la información que acredite la veracidad de la existencia o no de créditos pendientes de pago al deudor tributario.

Los Auxiliares Coactivos tiene como función colaborar con el Ejecutor Coactivo. Para tal efecto, podrán ejercer las facultades señaladas en los numerales 6 y 7 así como las demás funciones que señaladas en la Resolución de Superintendencia N ° 216-2004/SUNAT “Reglamento Del Procedimiento de Cobranza Coactiva de la SUNAT” que se mencionan a continuación:

Staff Tributario

16 www.asesorempresarial.com

a. Tramitar, guardar o poner bajo custodia, según corresponda, los expedientes a su cargo.

b. Elaborar los diferentes documentos necesarios para impulsar las diligencias que hubieran sido ordenadas por el Ejecutor.

c. Realizar las diversas diligencias ordenadas por el Ejecutor.

d. Emitir y suscribir las actas de embargo, informes y demás documentos que lo ameriten.

e. Las demás funciones que le encomiende el Ejecutor.

Asimismo, cabe mencionar que para facilitar la cobranza coactiva, las autoridades policiales o administrativas prestarán su apoyo inmediato, bajo sanción de destitución, sin costo alguno.

17El Procedimiento de Cobranza Coactiva

1. EL INICIO DEL PROCEDIMIENTO

El Código Tributario señala que el Procedimiento de Cobranza Coactiva es iniciado por el Ejecutor Coactivo mediante la notifi cación al deudor tributario de la Resolución de Ejecución Coactiva (REC), que contiene un mandato de cancelación de las Ordenes de Pago o Resoluciones en cobranza, dentro de siete (7) días hábiles, bajo apercibimiento de dictarse medidas cautelares o de iniciarse la ejecución forzada de las mismas, en caso que éstas ya se hubieran dictado.

La Resolución de Ejecución Coactiva deberá contener, lo siguiente, bajo sanción de nulidad:

1. El nombre del deudor tributario.

2. El número de la Orden de Pago o Resolución objeto de la cobranza.

3. La cuantía del tributo o multa, según corresponda, así como de los intereses y el monto total de la deuda.

4. El tributo o multa y período a que corresponde.

La nulidad únicamente estará referida a la Orden de Pago o Resolución objetode cobranza respecto de la cual se omitió alguno de los requisitos antes señalados.

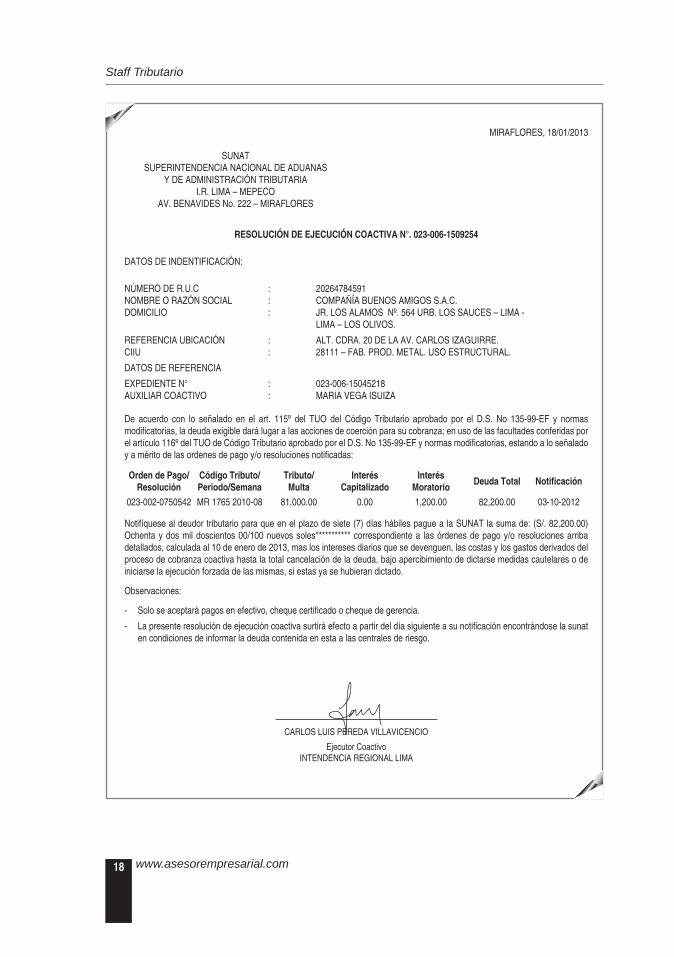

Para una mejor comprensión de lo expuesto, veamos a continuación un modelo de la Resolución de Ejecución Coactiva.

EL PROCEDIMIENTO DE COBRANZA COACTIVA

Staff Tributario

18 www.asesorempresarial.com

MIRAFLORES, 18/01/2013

SUNATSUPERINTENDENCIA NACIONAL DE ADUANAS

Y DE ADMINISTRACIÓN TRIBUTARIAI.R. LIMA – MEPECO

AV. BENAVIDES No. 222 – MIRAFLORES

RESOLUCIÓN DE EJECUCIÓN COACTIVA N°. 023-006-1509254

DATOS DE INDENTIFICACIÓN:

NÚMERO DE R.U.C : 20264784591NOMBRE O RAZÓN SOCIAL : COMPAÑÍA BUENOS AMIGOS S.A.C.DOMICILIO : JR. LOS ALAMOS Nº. 564 URB. LOS SAUCES – LIMA - LIMA – LOS OLIVOS.

REFERENCIA UBICACIÓN : ALT. CDRA. 20 DE LA AV. CARLOS IZAGUIRRE.CIIU : 28111 – FAB. PROD. METAL. USO ESTRUCTURAL.

DATOS DE REFERENCIA

EXPEDIENTE N° : 023-006-15045218AUXILIAR COACTIVO : MARIA VEGA ISUIZA

De acuerdo con lo señalado en el art. 115º del TUO del Código Tributario aprobado por el D.S. No 135-99-EF y normas modifi catorias, la deuda exigible dará lugar a las acciones de coerción para su cobranza; en uso de las facultades conferidas por el artículo 116º del TUO de Código Tributario aprobado por el D.S. No 135-99-EF y normas modifi catorias, estando a lo señalado y a mérito de las ordenes de pago y/o resoluciones notifi cadas:

Orden de Pago/ Resolución

Código Tributo/ Periodo/Semana

Tributo/ Multa

Interés Capitalizado

Interés Moratorio

Deuda Total Notifi cación

023-002-0750542 MR 1765 2010-08 81,000.00 0.00 1,200.00 82,200.00 03-10-2012

Notifíquese al deudor tributario para que en el plazo de siete (7) días hábiles pague a la SUNAT la suma de: (S/. 82,200.00) Ochenta y dos mil doscientos 00/100 nuevos soles*********** correspondiente a las órdenes de pago y/o resoluciones arriba detallados, calculada al 10 de enero de 2013, mas los intereses diarios que se devenguen, las costas y los gastos derivados del proceso de cobranza coactiva hasta la total cancelación de la deuda, bajo apercibimiento de dictarse medidas cautelares o de iniciarse la ejecución forzada de las mismas, si estas ya se hubieran dictado.

Observaciones:

- Solo se aceptará pagos en efectivo, cheque certifi cado o cheque de gerencia.

- La presente resolución de ejecución coactiva surtirá efecto a partir del día siguiente a su notifi cación encontrándose la sunat en condiciones de informar la deuda contenida en esta a las centrales de riesgo.

CARLOS LUIS PEREDA VILLAVICENCIO

Ejecutor CoactivoINTENDENCIA REGIONAL LIMA

19

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

El Procedimiento de Cobranza Coactiva

En adición a lo indicado, debemos mencionar que la REC es un acto administrativo emitido por el ejecutor coactivo, mediante el cual se da inicio al procedimiento de cobranza coactiva, el cual contiene el mandato de pago bajo la advertencia de dictarse las medidas cautelares. Por lo cual es fundamental que la notifi cación de la REC deba hacerse de manera correcta de acuerdo a los requisitos establecidos en el artículo 104º del Código Tributario.

Al respecto el Tribunal Fiscal en la RTF Nº 02091-2-2012 declaró fundada la queja respecto de procedimientos de cobranza coactiva cuyo inicio no se encuentra arreglado a lo dispuesto por el artículo 117° del Código Tributario, debido a que las resoluciones de ejecución coactiva de inicio no se notifi caron con arreglo a ley.

En adición a lo explicado, el Código Tributario señala que teniendo como base el costo del proceso de cobranza que establezca la Administración y por economía procesal, no se iniciarán acciones coactivas respecto de aquellas deudas que por su monto así lo considere, quedando expedito el derecho de la Administración a iniciar el Procedimiento de Cobranza Coactiva, por acumulación de dichas deudas, cuando lo estime pertinente.

2. MEDIDAS CAUTELARES

En principio, vamos a defi nir qué se entiende por “medida cautelar”, por lo que en primer lugar nos remitiremos al artículo 608º del Código Procesal Civil, el cual señala que el juez puede a pedido de parte, dictar medida cautelar antes de iniciado el proceso o dentro de este. Asimismo se señala que la medida cautelar tiene por fi nalidad garantizar el cumplimiento de la decisión defi nitiva.

Ahora bien, trayendo este concepto al ámbito tributario, las medidas cautelares pueden ser defi nidas como un conjunto de medidas adoptadas por la Administración Tributaria a fi n de asegurar el cumplimiento de la obligación tributaria con el fi n de evitar el uso de mecanismos tendientes a dejar de pagar al fi sco los tributos adeudados.

En tal sentido, el Código Tributario dispone que una vez vencido el plazo de siete (7) días que fueron concedidos con la notifi cación de la REC, el Ejecutor Coactivo podrá disponer que se trabe las medidas cautelares, que considere necesarias. Además, podrá adoptar otras medidas no contempladas en el Código Tributario, siempre que asegure de la forma más adecuada el pago de la deuda tributaria materia de la cobranza.

Para efecto de lo señalado en el párrafo anterior, se notifi cará las medidas cautelares, las cuales surtirán efectos desde el momento de su recepción y

Staff Tributario

20 www.asesorempresarial.com

señalará cualesquiera de los bienes y/o derechos del deudor tributario, aun cuando se encuentren en poder de un tercero.

Ahora bien, en la aplicación de las medidas cautelares, se observará las siguientes reglas generales:

a. Se realizarán las indagaciones pertinentes a fi n de adoptar la medida que resulte más adecuada para recuperar lo adeudado.

b. En base a la información obtenida y teniendo en cuenta la relación costo – benefi cio, se podrá adoptar las medidas cautelares sobre los bienes que, a juicio del Ejecutor, garanticen de manera adecuada la cobranza de la deuda.

c. La medida cautelar deberá garantizar el pago de la deuda tributaria e inclusive, los gastos y costas que se devenguen hasta la fecha de cancelación de la deuda.

d. Se podrá embargar cualquiera de los bienes y/o derechos del Deudor aún cuando se encuentren en poder de un tercero.

e. Las medidas cautelares o diligencias se desarrollarán o trabarán en el lugar donde se encuentren los bienes o derechos del Deudor. Para tal efecto, el Ejecutor podrá comisionar a otro Ejecutor para llevar a cabo la diligencia. La referida comisión no será necesaria cuando se trate de notifi car las Resoluciones Coactivas que ordenan el embargo ante las Ofi cinas Registrales u otras entidades, Empresas del Sistema Financiero u otros sujetos que deban ser notifi cados con medidas de embargo en forma de retención.

f. En la diligencia de embargo en forma de intervención o depósito, el Ejecutor o Auxiliar se presentarán ante el Deudor o ante el Representante Legal, según corresponda. De no encontrarse presentes éstos, la diligencia se entenderá con el Gerente, Administrador, dependiente o con la persona encargada del establecimiento, empresa o negocio donde se lleve a cabo la medida. El embargo será notifi cado al Deudor si éste no hubiera estado presente en la diligencia y ésta se hubiera realizado en lugar distinto al domicilio fi scal.

g. En el caso que se trabe embargo en forma de depósito sobre bienes del Deudor que se encuentren en poder de un tercero, inclusive cuando éstos estén siendo transportados, la diligencia se entenderá con el tercero, notifi cándose al Deudor después que ésta se haya efectuado.

h. Cuando medien circunstancias que obstaculicen el desarrollo de la diligencia, el Ejecutor solicitará el apoyo de la autoridad competente o, de ser el caso, obtendrá la autorización judicial para proceder al descerraje.

21

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

El Procedimiento de Cobranza Coactiva

i. Podrán trabarse medidas cautelares concurrentes, bajo responsabilidad del Ejecutor de dejar sin efecto, de ofi cio, aquellas que superen el monto necesario para garantizar el pago de la deuda tributaria, costas y gastos.

j. Si el monto de las medidas trabadas no guardan proporción con la deuda, de ofi cio, el Ejecutor deberá reducirlas en la parte que corresponda.

k. La medida cautelar trabada durante el Procedimiento de cobranza coactiva no está sujeta a plazo de caducidad, conforme a lo dispuesto en el inciso c) del artículo 118º del Código Tributario.

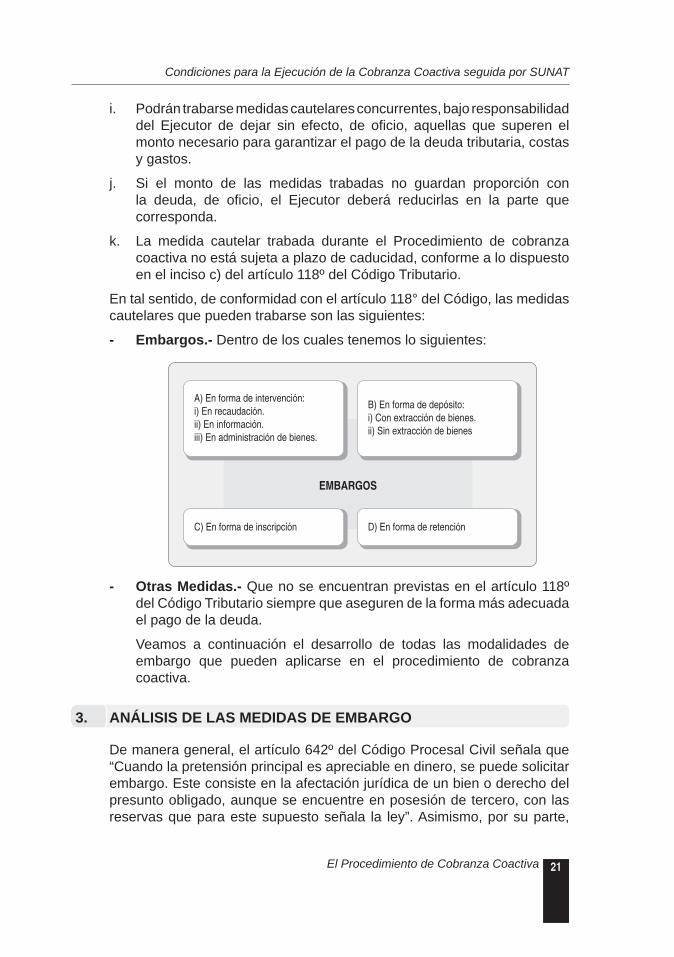

En tal sentido, de conformidad con el artículo 118° del Código, las medidas cautelares que pueden trabarse son las siguientes:

- Embargos.- Dentro de los cuales tenemos lo siguientes:

A) En forma de intervención:i) En recaudación.ii) En información.iii) En administración de bienes.

C) En forma de inscripción

B) En forma de depósito:i) Con extracción de bienes.ii) Sin extracción de bienes

D) En forma de retención

EMBARGOS

- Otras Medidas.- Que no se encuentran previstas en el artículo 118º del Código Tributario siempre que aseguren de la forma más adecuada el pago de la deuda.

Veamos a continuación el desarrollo de todas las modalidades de embargo que pueden aplicarse en el procedimiento de cobranza coactiva.

3. ANÁLISIS DE LAS MEDIDAS DE EMBARGO

De manera general, el artículo 642º del Código Procesal Civil señala que “Cuando la pretensión principal es apreciable en dinero, se puede solicitar embargo. Este consiste en la afectación jurídica de un bien o derecho del presunto obligado, aunque se encuentre en posesión de tercero, con las reservas que para este supuesto señala la ley”. Asimismo, por su parte,

Staff Tributario

22 www.asesorempresarial.com

el Dr. Hinostroza Minguez1 señala que el embargo es el acto procesal de naturaleza preventiva encaminado a la inmovilización jurídica de los bienes del obligado, con la fi nalidad que el acreedor pueda satisfacer su crédito una vez que se dicte la declaración de certeza que lo reconozca y ordene su pago.

En lo que corresponde al ámbito tributario podemos decir que el embargo es el acto procesal mediante el cual se afectan determinados bienes o derechos del patrimonio del deudor, para su futura enajenación o cobranza, a fi n de satisfacer la deuda tributaria.

Ahora bien, nos permitimos comentar que si bien el Código Tributario regula los diferentes tipos de embargo en su artículo 118 “medidas cautelares – medidas genéricas”, debemos mencionar que dicho término no resulta coherente, puesto que el embargo al que nos referimos es posterior a la determinación de la deuda tributaria y también posterior a la discusión e impugnación de éstas en el procedimiento contencioso administrativo (reclamación y apelación). Es decir que el tema sustancial ya fue discutido, analizado o aceptado por deudor tributario quien no pudo evitar legalmente el inicio de dicho procedimiento.

Es por esto que en esencia ya no estaríamos frente a una “medida cautelar” que busque asegurar la pretensión, sino mas bien estamos frente a una “medida de ejecución” que busca cobrar una deuda exigible. No obstante, la inexactitud en la redacción de la norma no desnaturaliza la esencia de la institución del embargo.

A continuación analizaremos las medidas de embargo regulados en el Código tributario en concordancia con el Reglamento del procedimiento de cobranza coactiva de la SUNAT.

3.1 Embargos en forma de Intervención

a) Embargo en forma de intervención en recaudación A través del embargo en forma de intervención en recaudación se

afectan directamente los ingresos del deudor en el lugar en el cual éstos se perciben, con la fi nalidad de hacer efectiva la cobranza de la deuda.

Para efectos de la diligencia, se notifi cará la Resolución Coactiva que ordena el embargo según lo dispuesto en el artículo 104° del CT. Dicha resolución deberá contener el nombre del interventor o de los interventores recaudadores. Si la medida se lleva a cabo en varios establecimientos del Deudor, se presentará en cada uno de éstos la resolución que hubiere ordenado el Ejecutor.

1 Hinostroza Minguez Alberto. Manual de Consulta Rápida del Proceso Civil. Tercera Edición. Septiembre 2011. Editorial Grijley. Pag. 765.

23

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

El Procedimiento de Cobranza Coactiva

Son funciones del interventor recaudador:

- Efectuar el arqueo de caja inicial, cuyos resultados serán consignados en el Acta de instalación respectiva. Si la medida se realiza en varios establecimientos del Deudor, se efectuará un arqueo de caja inicial por cada caja que se encuentre en dichos establecimientos.

- Llevar el control de ingresos y de egresos, efectuando diariamente el arqueo de caja.

- Comunicar al Ejecutor si se han efectuado pagos al Deudor por medio de tarjetas de crédito o similares, para que éste, de considerarlo pertinente, ordene el embargo en forma de retención.

- Verifi car que durante la diligencia se realicen los pagos necesarios para el funcionamiento del negocio y para el cumplimiento de las obligaciones legales del Deudor de naturaleza laboral, tributaria y alimenticia cuyo vencimiento o fecha de pago se produzcan durante la intervención.

- Realizar el arqueo de caja fi nal con la anotación precisa del monto que se detrae por concepto de pago de la deuda tributaria materia del procedimiento.

- Informar al Ejecutor sobre los hechos que obstaculicen el normal desarrollo de la medida, a fi n de que éste adopte las previsiones del caso.

- Incluir los resultados del arqueo fi nal de caja en la respectiva Acta de cierre, cuya copia será entregada al Deudor, a su representante o a la persona con quien se entiende la diligencia. Si la medida se realiza en varios establecimientos del Deudor, el arqueo de caja fi nal será por cada caja que se encuentre en dichos establecimientos.

- Ingresar el monto recaudado el día en que se realizó la diligencia o a más tardar el día hábil siguiente, en la entidad bancaria ubicada en la dependencia de la SUNAT o en cualquier Agencia, Sucursal u Ofi cina de la Red Bancaria autorizada para la recaudación de tributos, según corresponda. Los documentos donde conste el ingreso del monto recaudado serán entregados al Deudor.

- Custodiar o poner bajo custodia, el dinero recaudado hasta el momento que realice el ingreso a que se refi ere el literal anterior.

b) Embargo en forma de intervención en información El embargo en forma de intervención en información consiste en el

nombramiento por parte del Ejecutor, de uno o varios interventores

Staff Tributario

24 www.asesorempresarial.com

informadores para que en un plazo determinado recaben información y verifi quen el movimiento económico del Deudor y su situación patrimonial, con el fi n de hacer efectiva la cobranza de la deuda.

En el embargo en forma de intervención en información, el interventor informador observará lo siguiente:

- Notifi cará al Deudor la resolución de embargo, la misma que deberá contener la identifi cación del interventor informador.

- No podrá recabar la información relacionada a procesos productivos, conocimientos tecnológicos y similares, salvo que se encuentre relacionada con información relativa al movimiento económico o a la situación patrimonial del Deudor.

- Pondrá en conocimiento del Ejecutor los hechos que obstaculicen el normal desarrollo de sus funciones, a fi n de que éste adopte las medidas correspondientes.

- Vencido el plazo señalado en la resolución que ordenó el embargo, informará por escrito al Ejecutor sobre el resultado de las verifi caciones efectuadas.

Como se observa, esta modalidad de embargo no implica la afectación de un bien o derecho del contribuyente, no obstante es útil para recabar mayor información sobre el negocio, las operaciones y el entorno económico del deudor tributario, con el fi n de adoptar posteriormente otra medida de embargo.

En tal sentido, si de la información solicitada al contribuyente se observa que este posee un gran número de activos inmovilizados de valor considerable, entonces la Administración Tributaria podría posteriormente trabar una medida de embargo en forma de depósito. De manera similar, si de la información obtenida se observa que existe gran numero de facturas y/o letras por cobrar, la administración podrá trabar una medida de embargo en forma de retención.

c) Embargo en forma de intervención en administración de bienes Por el embargo en forma de intervención en administración de bienes,

el Ejecutor está facultado para nombrar uno o varios interventores administradores con la fi nalidad de recaudar los frutos o utilidades que pudieran producir los bienes embargados.

En la Resolución Coactiva que ordena el embargo en forma de intervención en administración de bienes se nombrará al interventor administrador y se señalará el plazo que durará su gestión. El interventor

25

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

El Procedimiento de Cobranza Coactiva

administrador deberá tener experiencia en funciones similares a la encomendada.

Son funciones del interventor administrador:

- Verifi car y supervisar la administración de los frutos o utilidades que produzca el bien o los bienes embargados.

- Si el bien embargado es la fuente principal de ingresos del Deudor, comprobar que de lo producido por éste, sólo se realicen los gastos necesarios para el mantenimiento de la fuente productora, así como para el cumplimiento de las obligaciones legales de naturaleza laboral, tributaria y alimenticia cuyo vencimiento o fecha de pago se produzca durante la intervención.

- Rendir cuenta al Ejecutor de la gestión en forma periódica, con frecuencia no mayor a la mensual, a fi n que se pueda evaluar la efectividad de la medida cautelar.

- Poner a disposición de la SUNAT las utilidades o frutos obtenidos, dejando constancia de ello en el Acta correspondiente, cuya copia será entregada al Deudor, a su representante o a la persona con quien se entiende la diligencia.

- Informar al Ejecutor de las situaciones que obstaculicen su desempeño, a fi n que éste adopte las medidas del caso.

- Presentar un informe al Ejecutor al término de su gestión, detallando las utilidades y los frutos que se hubieren recaudado durante la medida, así como de las diversas gestiones realizadas en su función.

- Si como resultado de la medida de embargo, el Interventor pone a disposición de la SUNAT bienes distintos al dinero, se variará dicha medida a embargo en forma de depósito.

- Ingresar el monto recaudado en la entidad bancaria ubicada en la dependencia de la SUNAT o en cualquier Agencia, Sucursal u Ofi cina de la Red Bancaria autorizada para la recaudación de tributos, cuando corresponda. Los documentos donde conste el ingreso al Fisco del monto recaudado serán entregados al Deudor.

- Custodiar o poner bajo custodia, el dinero recaudado hasta el momento que realice el ingreso a que se refi ere el párrafo anterior.

3.2 Embargo en forma de Inscripción

Por el embargo en forma de inscripción, la SUNAT afecta bienes muebles o inmuebles registrados, inscribiéndose la medida por el monto total o

Staff Tributario

26 www.asesorempresarial.com

parcialmente adeudado en los registros respectivos, siempre que sea compatible con el título ya inscrito.

En este caso, el embargo no impide la enajenación del bien, pero el adquirente asume la carga hasta por el monto de la deuda tributaria por la cual se trabó la medida, debiendo el Ejecutor levantar el embargo únicamente si se cancela el monto de la deuda tributaria materia de la cobranza.

Al respecto, el Reglamento del procedimiento de cobranza coactiva de la SUNAT señala que en el embargo en forma de inscripción se observará lo siguiente:

a) En la Resolución de embargo se señalará la información registral correspondiente, consignando, entre otros datos, el número de la fi cha o el número de la partida registral donde se encuentra inscrito el bien y, de ser necesario, la información adicional que permita su identifi cación.

b) El embargo será notifi cado al Deudor después de haber sido inscrito en el registro pertinente.

c) De acuerdo con lo señalado por el numeral 3 del artículo 118° del CT, cuando se hubiera adjudicado un bien inscrito en remate, la SUNAT deberá pagar, con el producto de éste, el importe de las tasas registrales u otros derechos. El monto restante será imputado a la deuda tributaria.

d) En el caso que se hubiera levantado la medida de embargo en forma de inscripción, el pago de las tasas registrales será realizado por el interesado, con ocasión del levantamiento de la medida.

Los embargos en forma de inscripción sobre bienes muebles sujetos a inscripción según leyes especiales, se regulan conforme a dichas normas, sin desnaturalizar el presente procedimiento.

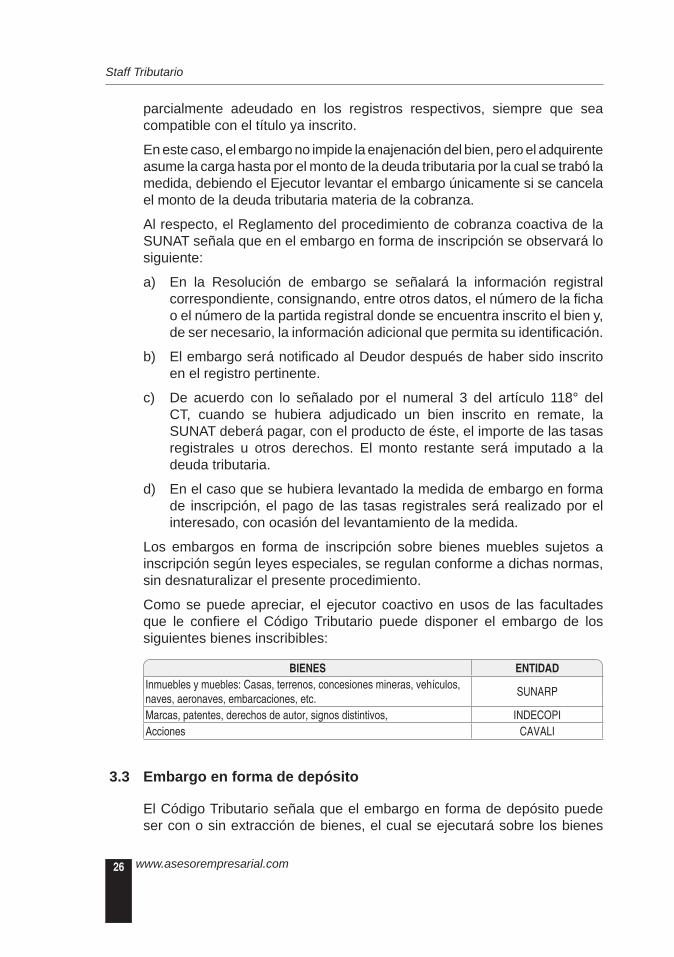

Como se puede apreciar, el ejecutor coactivo en usos de las facultades que le confi ere el Código Tributario puede disponer el embargo de los siguientes bienes inscribibles:

BIENES ENTIDADInmuebles y muebles: Casas, terrenos, concesiones mineras, vehículos, naves, aeronaves, embarcaciones, etc.

SUNARP

Marcas, patentes, derechos de autor, signos distintivos, INDECOPIAcciones CAVALI

3.3 Embargo en forma de depósito

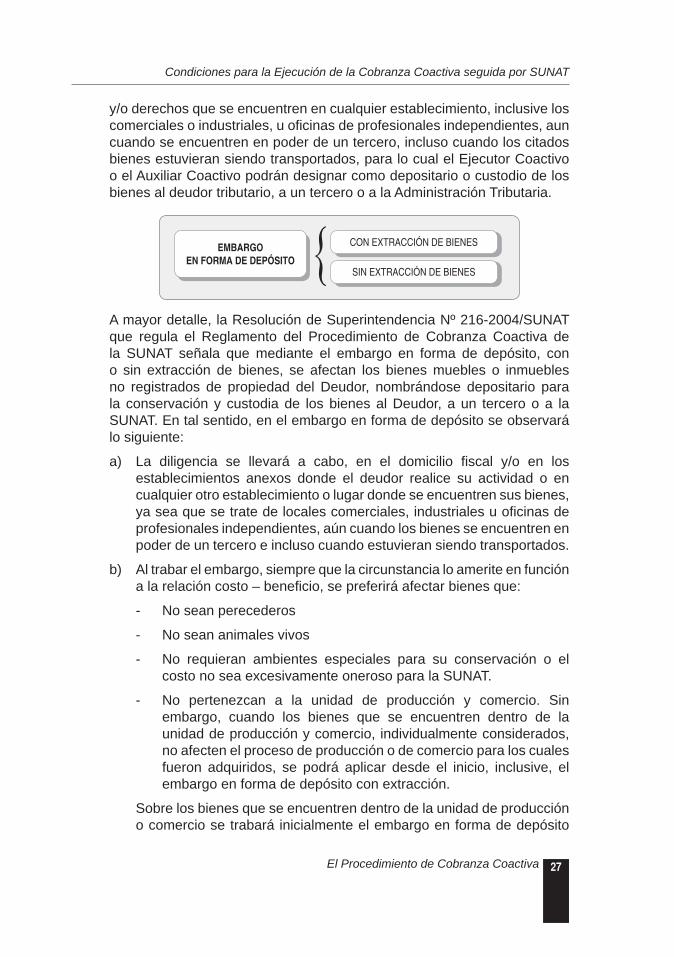

El Código Tributario señala que el embargo en forma de depósito puede ser con o sin extracción de bienes, el cual se ejecutará sobre los bienes

27

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

El Procedimiento de Cobranza Coactiva

y/o derechos que se encuentren en cualquier establecimiento, inclusive los comerciales o industriales, u ofi cinas de profesionales independientes, aun cuando se encuentren en poder de un tercero, incluso cuando los citados bienes estuvieran siendo transportados, para lo cual el Ejecutor Coactivo o el Auxiliar Coactivo podrán designar como depositario o custodio de los bienes al deudor tributario, a un tercero o a la Administración Tributaria.

EMBARGO EN FORMA DE DEPÓSITO

CON EXTRACCIÓN DE BIENES

SIN EXTRACCIÓN DE BIENES

A mayor detalle, la Resolución de Superintendencia Nº 216-2004/SUNAT que regula el Reglamento del Procedimiento de Cobranza Coactiva de la SUNAT señala que mediante el embargo en forma de depósito, con o sin extracción de bienes, se afectan los bienes muebles o inmuebles no registrados de propiedad del Deudor, nombrándose depositario para la conservación y custodia de los bienes al Deudor, a un tercero o a la SUNAT. En tal sentido, en el embargo en forma de depósito se observará lo siguiente:

a) La diligencia se llevará a cabo, en el domicilio fi scal y/o en los establecimientos anexos donde el deudor realice su actividad o en cualquier otro establecimiento o lugar donde se encuentren sus bienes, ya sea que se trate de locales comerciales, industriales u ofi cinas de profesionales independientes, aún cuando los bienes se encuentren en poder de un tercero e incluso cuando estuvieran siendo transportados.

b) Al trabar el embargo, siempre que la circunstancia lo amerite en función a la relación costo – benefi cio, se preferirá afectar bienes que:

- No sean perecederos

- No sean animales vivos

- No requieran ambientes especiales para su conservación o el costo no sea excesivamente oneroso para la SUNAT.

- No pertenezcan a la unidad de producción y comercio. Sin embargo, cuando los bienes que se encuentren dentro de la unidad de producción y comercio, individualmente considerados, no afecten el proceso de producción o de comercio para los cuales fueron adquiridos, se podrá aplicar desde el inicio, inclusive, el embargo en forma de depósito con extracción.

Sobre los bienes que se encuentren dentro de la unidad de producción o comercio se trabará inicialmente el embargo en forma de depósito

Staff Tributario

28 www.asesorempresarial.com

sin extracción y sólo después de vencidos treinta (30) días hábiles de trabada la medida o vencidos quince (15) días hábiles de haberse frustrado la diligencia, el Ejecutor podrá adoptar el embargo en forma de depósito con extracción, salvo que el Deudor ofrezca otros bienes o garantías que sean sufi cientes para cautelar el pago de la deuda.

c) Se deberá consignar en el acta de embargo, los datos que permitan identifi car al bien embargado, tales como su naturaleza, cantidad, número de serie, marca de fábrica, modelo, color, año de fabricación, estado de conservación, señas particulares o cualquier otra característica que corresponda al tipo de bien.

También, se deberá consignar en el acta, el lugar donde quedan depositados los bienes embargados.

Cuando la medida de embargo se frustre, se consignará en el acta los motivos por los cuales se frustró la diligencia.

d) Se nombrará como depositario de los bienes al Deudor o a su representante legal, a un tercero o a la SUNAT. Se deberá informar al depositario acerca de las obligaciones, así como las responsabilidades civiles y penales que corresponden en caso de incumplimiento. Dichas obligaciones también deberán ser consignadas en el acta de embargo.

Cuando la SUNAT se constituya en depositaria de los bienes, señalará un representante para que suscriba el acta.

Si en la diligencia de embargo en forma de depósito sin extracción el Deudor o su representante legal, manifi estan su negativa a constituirse como depositarios, se inhiben o no están presentes, no habiendo persona que acepte el cargo de depositario, se frustrará la diligencia, y se dejará constancia de ello en el Acta y se computará a partir de dicha fecha quince (15) días hábiles con el objeto de proceder a la extracción de bienes, y si fuera el caso, con el auxilio de las autoridades policiales, y la orden judicial para efectuar el descerraje.

e) Si se embargan en forma de depósito bienes del Deudor que estén siendo transportados, la persona con quien se entiende la diligencia podrá ser designada como depositario.

En este supuesto, cuando el embargo se realice en forma de depósito sin extracción, el lugar donde quedarán depositados los bienes embargados será el que señale el depositario. Si hubiera negativa a suscribir el acta de embargo, se dejará constancia de tal hecho y se procederá a efectuar el embargo en forma de depósito con extracción. El Auxiliar podrá verifi car si los bienes se encuentran en el lugar que le hubiera sido indicado por el depositario y dejará constancia de ello en el correspondiente informe de verifi cación. De no encontrarse los

29

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

El Procedimiento de Cobranza Coactiva

bienes en el lugar señalado, la SUNAT iniciará las acciones legales que el caso amerite.

Se notifi cará al Deudor el embargo en forma de depósito con posterioridad a la realización de la diligencia siempre que éste no hubiera estado presente.

f) En el caso que se hubiera embargado en forma de depósito vehículos, adicionalmente, se procederá a trabar embargo en forma de inscripción en el Registro vehicular respectivo. De ordenarse la subrogación del depositario y éste incumpla con la entrega del vehículo, se ofi ciará a las autoridades policiales para su captura. Una vez efectuada la captura del vehículo, se procederá a efectuar la subrogación ordenada y se consignará en un Acta los datos que identifi quen al nuevo depositario, las características y el estado en que se encontró el vehículo.

g) Tratándose de embargo en forma de depósito sobre bienes inmuebles no inscritos en los Registros Públicos, se consignará en el acta las características y ubicación del inmueble y se nombrará como depositario al propio Deudor o a su representante legal, según corresponda. De no aceptar el Deudor o representante legal el nombramiento como depositario, se dejará constancia en Acta, y se les designará como depositario necesario, notifi cándosele dicha designación con posterioridad a la realización de la diligencia.

A efecto de salvaguardar los derechos de posibles terceros adquirentes de buena fe, una vez trabado el embargo en forma de depósito sobre el inmueble no inscrito, se podrá disponer la colocación de un afi che o cartel alusivo a dicha medida en una parte visible del inmueble embargado y/o la publicación en el diario encargado de los avisos judiciales de la localidad u otro medio que se considere conveniente.

h) El Ejecutor o el Auxiliar podrá contar con el apoyo de un Perito, a fi n de verifi car la idoneidad y las características de los bienes a embargar. Dicho Perito deberá suscribir el acta correspondiente.

¿Cuáles son las obligaciones del depositario? De acuerdo al Reglamento de Cobranza Coactiva, el depositario tiene

las siguientes obligaciones:

a) Conservar y custodiar los bienes en depósito.

b) Dar cuenta inmediata al Ejecutor de todo hecho que pueda signifi car la alteración, de cualquier naturaleza, de los bienes afectados por el embargo, bajo responsabilidad.

c) Facilitar el acceso permanente a la verifi cación del estado y conservación de los bienes, así como entregarlos cuando le sea

Staff Tributario

30 www.asesorempresarial.com

solicitado por el Ejecutor, en las condiciones y en el lugar que éste determine.

d) El depositario no podrá enajenar el bien embargado.

Conforme a lo establecido por el numeral 4 del artículo 18º del Código Tributario, cuando el depositario sea requerido por el Ejecutor para entregar los bienes y no cumpla con ponerlos a su disposición en las condiciones que le fueron entregados, podrá ser imputado por la SUNAT como Responsable Solidario y/o denunciado penalmente. En caso que la deuda fuera mayor al valor del bien, la responsabilidad solidaria se limitará al valor del bien embargado. Para tal efecto, el valor del bien será fi jado por un Perito. De no existir facilidades para que se realice la tasación o cuando el bien haya sido vendido o no se encuentre en poder del depositario, el Perito valorizará el bien empleando los criterios de tasación que estime pertinentes.

De ofi cio o en base a la solicitud justifi cada del depositario, el Ejecutor mediante resolución podrá designar un nuevo depositario a quien el subrogado deberá entregar los bienes en el plazo que se le señale, bajo apercibimiento de iniciarse las acciones penales respectivas. Dicha subrogación se hará efectiva en una diligencia, suscribiéndose el acta correspondiente.

3.4 Embargo en forma de retención

Por el embargo en forma de retención, el Ejecutor está facultado para ordenar la retención y posterior entrega de bienes, valores, fondos en cuentas corrientes, depósitos, custodia y otros; así como la retención y posterior entrega de los derechos de crédito de los cuales el Deudor sea titular y que se encuentren en poder de terceros.

Asimismo, debemos indicar que de conformidad con el numeral 3 del Artículo 18º del Código Tributario, es responsable solidario con el Deudor, los terceros notifi cados para efectuar un embargo en forma de retención hasta por el monto que debió ser retenido, cuando:

- No comuniquen la existencia o el valor de créditos o bienes y entreguen al deudor tributario o a una persona designada por éste, el monto o los bienes retenidos o que se debieron retener, según corresponda.

- Nieguen la existencia o el valor de créditos o bienes, ya sea que entreguen o no al tercero o a una persona designada por éste, el monto o los bienes retenidos o que se debieron retener, según corresponda.

31

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

El Procedimiento de Cobranza Coactiva

- Comuniquen la existencia o el valor de créditos o bienes, pero no realicen la retención por el monto solicitado.

- Comuniquen la existencia o el valor de créditos o bienes y efectúen la retención, pero no entreguen a la Administración Tributaria el producto de la retención.

Ahora bien, en el embargo en forma de retención, se observará lo siguiente:

3.4.1 Procedimiento Generala) La medida se iniciará con la notifi cación al tercero de la

Resolución Coactiva que ordena el embargo en forma de retención.

b) El embargo en forma de retención comprende todas las operaciones del Deudor en las diferentes agencias, sucursales, ofi cinas o establecimientos que tenga a nivel nacional el tercero.

c) En el acto de notifi cación o con posterioridad a éste, podrá ejecutarse la medida mediante la diligencia de toma de dicho. Si el tercero se negara a la toma de dicho, se dejará constancia del hecho en el acta correspondiente, sin perjuicio de la sanción prevista en el numeral 23 del Artículo 177° del Código Tributario.

d) El tercero presentará la comunicación a que se refi ere el párrafo anterior en el plazo de cinco (5) días hábiles contados a partir de la fecha de notifi cación de la resolución que ordena el embargo, bajo los apercibimientos señalados en el numeral 4 del inciso a) del artículo 118° del Código Tributario.

e) Se notifi cará al Deudor el embargo en forma de retención, después que el Ejecutor reciba la comunicación referida en el literal precedente o cuando hubiera transcurrido el plazo de cinco (5) días hábiles de notifi cado el embargo sin que el tercero hubiese cumplido con efectuar dicha comunicación.

f) Si el tercero comunica al Ejecutor la existencia de alguno de los conceptos mencionados en el primer párrafo del presente artículo, éste establecerá el plazo para la entrega a la SUNAT del importe retenido. Dicho monto será entregado en moneda nacional.

La SUNAT, en el procedimiento de cobranza coactiva, imputará el monto entregado a la deuda tributaria que originó la medida de embargo. El Ejecutor remitirá al deudor los documentos que acrediten la referida imputación.

Staff Tributario

32 www.asesorempresarial.com

En caso que el embargo no cubra la deuda podrá comprender nuevas cuentas, depósitos, custodias u otros de propiedad del Ejecutado.

g) El Deudor podrá solicitar al Ejecutor que el embargo no le impida el cumplimiento de las obligaciones legales de naturaleza tributaria, laboral o alimenticia a su cargo y de los pagos necesarios para el funcionamiento del negocio. Para tal efecto, deberá acreditar fehacientemente:

i) Que el vencimiento de las obligaciones o las fechas de pago se producen durante la vigencia del embargo en forma de retención.

ii) Que no cuenta con otros ingresos o deudas por cobrar que permitan el funcionamiento de su negocio.

Al respecto, la norma precisa que queda a criterio del Ejecutor aceptar la solicitud. De aceptarlo podrá ordenar que se reduzca el monto de la retención que el tercero esté por entregar o reducir los montos que se retengan con posterioridad.

3.4.2 Embargo en forma de retención a Empresas del Sistema Financiero respecto de las operaciones propias de dicho sistema

Cuando el embargo en forma de retención sea notifi cado a una Empresa del Sistema Financiero respecto de operaciones que sean propias de dicho sistema, además de lo señalado en el numeral anterior, se tendrá en cuenta lo siguiente:

a) El embargo comprenderá a la Empresa del Sistema Financiero a nivel nacional y deberá trabarse sobre los bienes, cuentas, valores, créditos, fondos, depósitos o custodia u otros que el Deudor sea titular.

b) En el caso que la Empresa del Sistema Financiero tenga en su poder valores, derechos o bienes del Deudor representados por un título valor, deberá comunicar tal circunstancia al Ejecutor para que éste proceda a anotar el embargo en el mismo título o, de acuerdo con su naturaleza, en la matrícula o en el registro respectivo.

c) Tratándose de cuentas mancomunadas, se aplicará las normas de la materia.

33

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

El Procedimiento de Cobranza Coactiva

3.4.3 Embargo en forma de retención notifi cado a una Empresa del Sistema Financiero respecto de operaciones distintas a las que se realizan en dicho sistema o a terceros que no forman parte del Sistema Financiero

Cuando el embargo en forma de retención se notifi que a terceros distintos a Empresas del Sistema Financiero o a una Empresa de dicho Sistema respecto de operaciones distintas a las del Sistema Financiero, se deberá considerar, en lo pertinente, el procedimiento señalado en el numeral 5.4.1, además de lo siguiente:

a) A partir de la fecha en que se notifi ca el embargo en forma de retención el tercero no pagará al Deudor los créditos del cual éste es titular y los pondrá a disposición del Ejecutor para ser imputados a la deuda materia de la cobranza coactiva.

b) Los créditos que el tercero tuviera en su poder quedarán afectados hasta por el monto del embargo que hubiera ordenado el Ejecutor.

c) Si el tercero debe realizar pagos periódicos al Deudor, dichos montos serán puestos a disposición del Ejecutor en las fechas de vencimiento que fueron pactadas con el Deudor.

4. OTRAS MEDIDAS DE EMBARGO

También conocidas como medidas cautelares genéricas, y pueden ser aplicadas por el ejecutor coactivo siempre que aseguren de forma más adecuada el pago de la deuda. Por ejemplo, esta medida se aplicaría cuando una empresa ha solicitado una devolución del saldo a favor del exportador materia de benefi cio, pero a su vez tiene una deuda pendiente de pago que está en cobranza coactiva por el Impuesto a la Renta de ejercicios anteriores. En tal sentido, el ejecutor puede afectar el monto de la devolución y aplicarlo a la deuda materia de cobranza.

Además de lo indicado, cabe acotar que para trabar las medidas cautelares estudiadas, los Ejecutores Coactivos de la SUNAT, podrán hacer uso de medidas como el descerraje o similares, previa autorización judicial. Para tal efecto, deberán cursar solicitud motivada ante cualquier Juez Especializado en lo Civil, quien debe resolver en el término de veinticuatro (24) horas, sin correr traslado a la otra parte, bajo responsabilidad.

5. BIENES INEMBARGABLES

Finalmente, debemos indicar que existen bienes inembargables, sobre los cuales no es posible que el ejecutor coactivo trabe una medida de

Staff Tributario

34 www.asesorempresarial.com

embargo. En ese sentido, de acuerdo a lo regulado en el artículo 648º del Código Procesal Civil se dispone que son inembargables:

- Los bienes constituidos en patrimonio familiar, sin perjuicio de lo dispuesto por el artículo 492º del Código Civil.

- Las prendas de estricto uso personal, libros y alimentos básicos del obligado y de sus parientes con los que conforma una unidad familiar, así como los bienes que resultan indispensables para su subsistencia.

- Los vehículos, máquinas, utensilios y herramientas indispensables para el ejercicio directo de la profesión, ofi cio, enseñanza o aprendizaje del obligado.

- Las insignias condecorativas, los uniformes de los funcionarios y servidores del Estado y las armas y equipos de los miembros de las Fuerzas Armadas y de la Policía Nacional.

- Las remuneraciones y pensiones, cuando no excedan de cinco Unidades de Referencia Procesal(*). El exceso es embargable hasta una tercera parte.

Cuando se trata de garantizar obligaciones alimentarias, el embargado procederá hasta el sesenta por ciento del total de los ingresos, con la sola deducción de los descuentos establecidos por ley.

- Las pensiones alimentarias

- Los bienes muebles de los templos religiosos; y,

- Los sepulcros.

35Suspensión y Conclusión del Procedimiento de Cobranza Coactiva

1. LA SUSPENSIÓN DE LA COBRANZA COACTIVA

El artículo 119º del Código Tributario señala que ninguna autoridad ni órgano administrativo, político, ni judicial podrá suspender o concluir el Procedimiento de Cobranza Coactiva en trámite, con excepción del Ejecutor Coactivo.

En ese sentido, se señala que el Ejecutor Coactivo suspenderá temporalmente el Procedimiento de Cobranza Coactiva, en los casos siguientes:

a) Cuando en un proceso constitucional de amparo se hubiera dictado una medida cautelar que ordene la suspensión de la cobranza, conforme a lo dispuesto en el Código Procesal Constitucional.

b) Cuando una ley o norma con rango de ley lo disponga expresamente.

c) Excepcionalmente, tratándose de Órdenes de pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notifi cada la Orden de Pago. En este caso, la Administración deberá admitir y resolver la reclamación dentro del plazo de noventa (90) días hábiles, bajo responsabilidad del órgano competente. La suspensión deberá mantenerse hasta que la deuda sea exigible.

d) Tratándose de deudores tributarios sujetos a un Procedimiento Concursal, el Ejecutor Coactivo suspenderá o concluirá el Procedimiento de Cobranza Coactiva, de acuerdo a lo dispuesto en las normas de la materia.

Para la admisión a trámite de la reclamación se requiere, además de los requisitos establecidos en el Código Tributario, que el reclamante acredite que ha abonado la parte de la deuda no reclamada actualizada hasta la fecha en que se realice el pago.

Asimismo, en los casos en que se hubiera trabado una medida cautelar y se disponga la suspensión temporal, se sustituirá la medida cuando, a criterio de la Administración Tributaria, se hubiera ofrecido garantía sufi ciente o bienes libres a ser embargados por el Ejecutor Coactivo cuyo valor sea igual o mayor al monto de la deuda reclamada más las costas y los gastos.

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

Staff Tributario

36 www.asesorempresarial.com

A continuación, analizaremos detalladamente cada una de las causales de suspensión del procedimiento de cobranza coactiva:

a) Cuando en un proceso constitucional de amparo se hubiera dictado una medida cautelar que ordene la suspensión de la cobranza, conforme a lo dispuesto en el Código Procesal Constitucional.

Al respecto, debemos indicar que el artículo 15º del Código Procesal Constitucional1 señala que se pueden conceder medidas cautelares y de suspensión del acto violatorio en los procesos de amparo, hábeas data y de cumplimiento. Para su expedición se exigirá apariencia del derecho, peligro en la demora y que el pedido cautelar sea adecuado o razonable para garantizar la efi cacia de la pretensión. Se dictan sin conocimiento de la contraparte y la apelación sólo es concedida sin efecto suspensivo.

Su procedencia, trámite y ejecución dependerán del contenido de la pretensión constitucional intentada y del adecuado aseguramiento de la decisión fi nal, a cuyos extremos deberá limitarse. Por ello mismo, el Juez al conceder en todo o en parte la medida solicitada, deberá atender a la irreversibilidad de la misma y al perjuicio que por la misma se pueda ocasionar en armonía con el orden público, la fi nalidad de los procesos constitucionales y los postulados constitucionales.

En ese sentido, cabe precisar que la sola interposición del recurso de amparo no suspende el procedimiento coactivo, sino que éste debe ser resuelto a favor del contribuyente concediéndose la medida cautelar que ordene la suspensión de la cobranza.

b) Cuando una ley o norma con rango de ley lo disponga expresamente. Al respecto, debemos indicar que el numeral 4 del artículo 200º de

la Constitución Política señala que las normas que tienen rango de ley son: las leyes, los decretos legislativos, los decretos de urgencia, los tratados, los reglamentos del Congreso, las normas regionales de carácter general y las ordenanzas municipales.

En ese contexto, entendemos que las normas que podrían suspender el procedimiento coactivo serán las leyes, los decretos legislativos y los decretos de urgencia, puesto que las demás normas están orientadas a otras fi nalidades y competencias.

Por consiguiente entendemos que una vez que el ejecutor coactivo verifi que la pertinencia de la norma en el caso deberá suspender inmediatamente el procedimiento coactivo.

1 Código Procesal Constitucional: Ley Nº 28237 publicada el 31.05.2004.

37

Condiciones para la Ejecución de la Cobranza Coactiva seguida por SUNAT

Suspensión y Conclusión del Procedimiento de Cobranza Coactiva

c) Excepcionalmente, tratándose de Órdenes de pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notifi cada la Orden de Pago. En este caso, la Administración deberá admitir y resolver la reclamación dentro del plazo de noventa (90) días hábiles, bajo responsabilidad del órgano competente. La suspensión deberá mantenerse hasta que la deuda sea exigible.

Respecto a esta causal de suspensión, el autor HUAMANI CUEVA2 señala que deben cumplirse tres (3) requisitos:

- La existencia de otras circunstancias que evidencien que la cobranza podría ser improcedente3.

La evidencia y probanza de tal circunstancia le corresponde al deudor tributario y a la Administración la determinación o verifi cación de su existencia, dentro del procedimiento de reclamación. En caso se evidenciara su existencia, la Administración (el área de reclamos) deberá comunicar del hecho al Ejecutor para que disponga la suspensión; la Administración (el área de reclamos) en caso no disponga la suspensión por considerar que no existe tal circunstancia, sin necesidad de sustentar su decisión, requerirá el pago previo para dar trámite a la reclamación. Si el deudor no cumple con el requerimiento, se declarará la inadmisibilidad de la reclamación (esta resolución si bien es apelable ante el Tribunal Fiscal, su impugnación, aunque sea dentro del plazo, no implica la suspensión ni la conclusión del procedimiento de cobranza coactiva).

- La interposición de la reclamación dentro del plazo de veinte días hábiles de notifi cada la Orden de Pago.