EL EFECTO INFORMATIVO DEL ANUNCIO DE DIVIDENDOS EN EL … · 2012-06-18 · El presente trabajo...

14

EL EFECTO INFORMATIVO DEL ANUNCIO DE DIVIDENDOS EN EL MERCADO ESPAÑOL. María Jes ŭs Pastor Llorca Universidad de Alicante RESUMEN El presente trabajo analiza la existencia del efecto informativo del anuncio p ŭ blico de dividendos en el merca- do bursátil español. Para ello, se centra en el examen de las reacciones de los precios de las acciones que coti- zan en el mercado continuo ante diferentes tipos de anuncios p ŭblicos de dividendos para los años 1995, 1996 y 1997. Los datos han sido extraídos de la Sección de Anuncios Oficiales del Boletín de Cotización de la Bol- sa de Madrid. El análisis se lleva a cabo clasificando los anuncios de incremento, mantenimiento y disminu- ción, dado que su contenido informativo se espera sea diferente. La evidencia empírica obtenida revela que los anuncios ŭ nicamente aportan inforrnación relevante al mercado en el caso de anuncios p ŭblicos de incremento en los dividendos. 1. INTRODUCCIÓN En la actualidad, cuestiones tales como la influencia de la política dividendos en el valor de la empresa, su relación con las decisiones de inversión y financiación o la posibilidad de utilizar otras alter- nativas más eficientes para distribuir valor a los accionistas, permanecen todavía sin respuesta clara. Existe una amplia investigación, tanto teórica como empírica, que ha tratado de detem ŭ nar el efecto de las decisiones financieras en el valor de mercado de la empresa. En la medida en la que estas decisiones aporten nueva información al mercado, si éste es eficiente, implicará un ajuste en las expectati- vas de los agentes y una reacción en los precios de las acciones. Nuestro objetivo es analizar, en concreto, la influencia de la decisión de dividendos en el valor de mercado de la empresa. Para ello se estudia el comportamiento del precio de las acciones que cotizan en el mercado continuo durante los días de anuncio de cambios en los dividendos. La evidencia empírica previa obtenida en el mercado español ha detectado reacciones positivas ante anuncios de incremento en los dividendos, González (1995) y Espitia y Ruiz (1996). Este trabajo analiza el mismo fenómeno utilizando una muestra diferente y extiende los trabajos anteriores a fin de analizar los factores que determinan la revisión que los inversores realizan del precio en torno al anuncio de dividendos. El trabajo se organiza como sigue: la sección siguiente se ha dedicado a la revisión teórica y empírica existente que ha tratado de responder al interrogante de cuál es la influencia de los dividendos en el valor de mercado de la empresa. En el apartado tercero se explica la metodología empleada para con- trastar la existencia de rentabilidades extraordinarias significativas en torno al anuncio p ŭ blico de divi- dendo. El punto cuatro corresponde al diseño de la base de datos. Los resultados en relación a la existen- cia de rentabilidades extraordinarias en tomo al nuncio de dividendos se describen en la quinta sección. En el sexto apartado se pretende analizar los factores determinantes de estos excesos de rentabilidad. Por ŭ ltimo se exponen las conclusiones. 2.TEORIA Y EVIDENCIA EMPÍRICA PREVIA Modigliani y Miller (1961) demostraron que en mercados de capitales perfectos el valor de mer- cado de la empresa viene detenninado por la política de inversión y los flujos de tesorería operativos y es independiente de los dividendos. Sin embargo, las imperfecciones que se dan en el mundo real hacen que la proposición de irrelevancia de MM deje de cumplirse. En este contexto han aparecido diferentes teo- rías que intentan dar respuesta a las cuestiones anteriores, centrándose en las diferentes imperfecciones que caracterizan el funcionamiento de los mercados. Estas teorías pueden ser agrupadas en modelos in- formativos, de agencia y fiscales. Este trabajo se centra en los modelos informativos. Una de las imperfecciones características de los mercados es la asimetría informativa; bajo asimetría los gestores poseen más y mejor información acerca de las expectativas futuras de la empresa que los inversores. En este contexto el dividendo puede 543

Transcript of EL EFECTO INFORMATIVO DEL ANUNCIO DE DIVIDENDOS EN EL … · 2012-06-18 · El presente trabajo...

EL EFECTO INFORMATIVO DEL ANUNCIO DE DIVIDENDOS EN ELMERCADO ESPAÑOL.

María Jesŭs Pastor LlorcaUniversidad de Alicante

RESUMEN

El presente trabajo analiza la existencia del efecto informativo del anuncio p ŭblico de dividendos en el merca-do bursátil español. Para ello, se centra en el examen de las reacciones de los precios de las acciones que coti-zan en el mercado continuo ante diferentes tipos de anuncios p ŭblicos de dividendos para los años 1995, 1996y 1997. Los datos han sido extraídos de la Sección de Anuncios Oficiales del Boletín de Cotización de la Bol-sa de Madrid. El análisis se lleva a cabo clasificando los anuncios de incremento, mantenimiento y disminu-ción, dado que su contenido informativo se espera sea diferente. La evidencia empírica obtenida revela que losanuncios ŭnicamente aportan inforrnación relevante al mercado en el caso de anuncios p ŭblicos de incrementoen los dividendos.

1. INTRODUCCIÓN

En la actualidad, cuestiones tales como la influencia de la política dividendos en el valor de laempresa, su relación con las decisiones de inversión y financiación o la posibilidad de utilizar otras alter-nativas más eficientes para distribuir valor a los accionistas, permanecen todavía sin respuesta clara.

Existe una amplia investigación, tanto teórica como empírica, que ha tratado de detem ŭnar elefecto de las decisiones financieras en el valor de mercado de la empresa. En la medida en la que estasdecisiones aporten nueva información al mercado, si éste es eficiente, implicará un ajuste en las expectati-vas de los agentes y una reacción en los precios de las acciones. Nuestro objetivo es analizar, en concreto,la influencia de la decisión de dividendos en el valor de mercado de la empresa. Para ello se estudia elcomportamiento del precio de las acciones que cotizan en el mercado continuo durante los días de anunciode cambios en los dividendos. La evidencia empírica previa obtenida en el mercado español ha detectadoreacciones positivas ante anuncios de incremento en los dividendos, González (1995) y Espitia y Ruiz(1996). Este trabajo analiza el mismo fenómeno utilizando una muestra diferente y extiende los trabajosanteriores a fin de analizar los factores que determinan la revisión que los inversores realizan del precio entorno al anuncio de dividendos.

El trabajo se organiza como sigue: la sección siguiente se ha dedicado a la revisión teórica yempírica existente que ha tratado de responder al interrogante de cuál es la influencia de los dividendos enel valor de mercado de la empresa. En el apartado tercero se explica la metodología empleada para con-trastar la existencia de rentabilidades extraordinarias significativas en torno al anuncio p ŭblico de divi-dendo. El punto cuatro corresponde al diseño de la base de datos. Los resultados en relación a la existen-cia de rentabilidades extraordinarias en tomo al nuncio de dividendos se describen en la quinta sección.En el sexto apartado se pretende analizar los factores determinantes de estos excesos de rentabilidad. Porŭ ltimo se exponen las conclusiones.

2.TEORIA Y EVIDENCIA EMPÍRICA PREVIA

Modigliani y Miller (1961) demostraron que en mercados de capitales perfectos el valor de mer-cado de la empresa viene detenninado por la política de inversión y los flujos de tesorería operativos y esindependiente de los dividendos. Sin embargo, las imperfecciones que se dan en el mundo real hacen quela proposición de irrelevancia de MM deje de cumplirse. En este contexto han aparecido diferentes teo-rías que intentan dar respuesta a las cuestiones anteriores, centrándose en las diferentes imperfeccionesque caracterizan el funcionamiento de los mercados. Estas teorías pueden ser agrupadas en modelos in-formativos, de agencia y fiscales.

Este trabajo se centra en los modelos informativos. Una de las imperfecciones características delos mercados es la asimetría informativa; bajo asimetría los gestores poseen más y mejor informaciónacerca de las expectativas futuras de la empresa que los inversores. En este contexto el dividendo puede

543

revelar información sobre el valor de la empresa, reduciendo el problema de selección adversa y acercan-do el valor de mercado de la empresa a su valor intrínseco. La idea de que los dividendos pueden aportarinformación al mercado se conoce como hipótesis del contenido informativo de los dividendos.

Esta idea de que los dividendos pueden aportar información al mercado acerca de los flujos decaja futuros de una empresa fue planteada por Lintner (1956), dado que comprueba que la mayor parte delos ges. tores tienden a mantener estables los dividendos y que los incrementan sólo si tienen una ciertaseguridad de que esos mayores dividendos van a poder mantenerse en un futuro.

La hipótesis del contenido informativo de los dividendos está estrechamente ligada a lo que seconoce como modelos de señalización. La idea de cualquier modelo de serialización es que en el mercadocoexisten empresas heterogéneas, con diferentes "calidades". Si el gestor de una empresa "buena" tieneuna razón para querer distinguirse, buscará una serial que sea costosa; es decir no imitable por las empre-sas "malas". Los dividendos se ajustan bien a esta caracterización de serial, dado que la distribución dedividendos es costosa, porque la empresa tiene que generar suficiente tesorería para apoyarla permanen-temente y porque pagar dividendos impide su utilización en proyectos de inversión rentables.

En este contexto, Miller y Modigilani (1961) opinan que los dividendos pueden ser utilizadoscomo serial para reducir la asimetría informativa entre los gestores y el mercado. Sin embargo, los mode-los de serialización no se desarrollaron hasta finales de los 70. Los más conocidos son los de Ross (1977),Bhattacharya (1979), Miller y Rock (1985), John y Williams (1985), y Kumar (1988). Todos ellos defien-den que la utilización de los dividendos como forma de transmisión de información acarrea una serie decostes que impedirá que las empresas con peores expectativas puedan imitar las políticas de dividendos delas más rentables, de tal forma que el resultado final será el equilibrio en el que todas las empresas seránvaloradas de una forma justa.

Adicionalmente, en la medida en que la información aportada por el anuncio de dividendos nosea esperada por el mercado, producirá cambios significativos en los precios de las acciones. Es decir,cabe esperar que las rentabilidades de las acciones estén relacionadas con el cambio en el dividendo.

Existe una amplia investigación empírica acerca de la existencia de rentabilidades anormales delas acciones alrededor de los días de anuncio de dividendo. Numerosos estudios, centrados en los divi-dendos que paga una empresa de forma regular, demuestran que cambios en los dividendos implican cam-bios en los precios de las acciones. Por ejemplo, Fama, Fisher, Jensen y Roll (1969) y Pettit (1972) de-muestran que anuncios de incremento (disminución) en los dividendos están seguidos de incrementos(disminuciones) significativos en el precio de las acciones. Charest (1978), obtiene rentabilidades signifi-cativamente anormales en los meses siguientes al anuncio del dividendo. Sin embargo, todos ellos se en-cuentran con una gran dificultad para aislar la información contenida en el anuncio del dividendo de lainformación contenida en otros anuncios, como los beneficios. De esta forma, aunque se observan renta-bilidades anormales en media altas en el periodo posterior a la publicación del anuncio, no se puede afir-mar que sea debido a la publicación de ese anuncio. La investigación empírica posterior ha pretendidoeliminar la influencia de otros anuncios simultáneos o cercanos al de los dividendos, Aharony y Swary(1980), Woolridge (1983a), Dielman y Oppenheimer (1984), Eades, Hess y Kim (1985), Kalay yLowenstein (1985) y Bajaj y Vijh (1990), entre otros, obtienen evidencia de que los dividendos realmenteaportan información ŭtil para el mercado a parte de la ya contenida en los beneficios.

A parte de los trabajos citados, que se han centrado en los dividendos regulares, con el objeto deestudiar el efecto en los precios de las acciones ante un aumento o disminución en los mismos, se haplanteado también el análisis del efecto de iniciaciones y omisiones de pago de dividendos. Asquith yMullins (1983), demuestran que las empresas que inician el pago de dividendos experimentan cambiossignificativos en los precios de las acciones. De la misma forma que el inicio de pago de dividendos pare-ce ser interpretado como una buena serial, obteniéndose excesos de rentabilidad positivos tras el anuncio,incluso mayores en media que para los incrementos en los dividendos regulares, cabría esperar que lareacción del mercado fuera negativa ante una eliminación del pago de dividendo. De hecho, Christie(1994) centrándose en los anuncios de eliminación del pago de dividendos encuentra rentabilidades ex-traordinarias negativas consistente con la hipótesis de serialización. Healy y Polepu (1988) y Michaely,Thaler y Womack (1995), investigan las reacciones del mercado tanto ante inicios como ante las omisio-nes de pago de dividendos, obteniendo reacciones negativas ante omisiones y positivas ante inicios depago de dividendos. Adicionalmente, Michaely, Thaler y Womack encuentran que la reacción negativadel mercado a las omisiones es mayor que la reacción positiva a los inicios.

Sin embargo, la cuestión de qué información está contenida en los anuncios de dividendos noestá totalmente clara. Segŭn la hipótesis de serialización, un aumento en los dividendos debería ir seguidode un incremento en los precios, ya que sería interpretado por el mercado como una serial de mayoresflujos de caja futuros. Siguiendo la misma lógica una reducción en el dividendo deberá ir acompañado deuna caía en las cotizaciones. Sin embargo, si se tiene en cuenta que la política de dividendos está relacio-

544

nada con la política de inversión, el efecto en los precios puede ser el contrario al que predicen estos mo-delos tradicionales de serialización. Es decir, si la empresa dispone de buenas oportunidades de inversión,se esperará que no incremente los dividendos, por tanto si lo hace, puede ser interpretado como una malaserial (Aambarish, John y Williams, 1987), ya que se reducen los fondos disponibles para llevar a caboestos proyectos de inversión rentables. En este contexto también puede argumentarse que la serial enviadaal mercado por una reducción del dividendo puede ser una buena serial. Por ejemplo, si la compañía tieneoportunidades de inversión rentables, pero poca liquidez disponible para emprender estos proyectos y elcoste de la financiación extema es alto, sería lógico que el valor de las acciones aumentará frente a lareducción del dividendo para la realización de estos proyectos rentables. Lang y Lintzenberger (1989)estiman las oportunidades de inversión de una empresa con el ratio Q de Tobin i y las clasifican en dosgrupos segŭn este ratio sea alto o bajo. Obtienen que un incremento en los dividendos tiene un efectopositivo para ambos grupos, pero la reacción en el precio es mayor para las empresas que no tienen bue-nas oportunidades de inversión. Otros autores han seguido con la linea de investigación planteada porLang y Lintzenberger. Por ejemplo, Howe, He y Kao (1992), analizando el caso concreto de anuncios dedividendos extraordinarios y anuncios de recompra de acciones, sin embargo, no obtienen evidencia empí-rica a favor de esta teoría. Denis, Denis y Savin (1994) y Yoon y Starks (1995) tampoco encuentran unadiferencia significativa en la magnitud de la reacción del precio frente a anuncios de dividendos entreempresas con diferentes oportunidades de inversión.

Por ŭ ltimo, cabe mencionar que un mismo anuncio de dividendo puede tener más o menos efectoen el mercado seg ŭn la empresa. En primer lugar, parece razonable suponer que el conocimiento del mer-cado sobre las expectativas de la empresa antes del anuncio del dividendo afecta a la información conte-nida en éstos. Es decir, que la información contenida en los dividendos va a depender de la calidad y can-tidad de información disponible por el mercado en el momento del anuncio. Bajaj y Vijh (1995) obtienenque las reacciones en el precio frente a cambios en los dividendos son mayores en las acciones de empre-sas pequerias. Seg ŭn ellos, esto es indicativo de que los dividendos aportan para las pequerias empresasmás información, debido a la mayor asimetría informativa.

Por otro lado, la reacción de los precios frente a los anuncios de dividendos también puede de-pender de características propias de la empresa. Una de la características que ha sido objeto de estudio,por entenderse que afectará a la intensidad de la serial enviada con el anuncio de dividendos, es el rendi-miento por dividendos de las acciones ( Blume (1980), Bajaj y Vijh (1990) y González (1995)).Una em-presa con elevados rendimientos por dividendos, se espera tenga una clientela formada por inversores conpreferencia por altos dividendos, de forma que un incremento en los dividendos debiera tener un efectopositivo mayor para este tipo de empresas que para las que ofrecen un rendimiento por dividendos bajo.Al igual que el rendimiento por dividendo de las acciones, otras características también pueden detem ŭnarel mayor o menor efecto del anuncio del dividendos en los precios. Impson (1997), por ejemplo, encuen-tra una mayor reacción negativa frente a la reducción del dividendo en las empresas de servicios p ŭblicos.Argumentan que esto puede deberse a que la reducción en el importe del dividendo es menos esperado, aque su clientela prefiere rendimientos por dividendos elevados, o quizás debido a que en media este tipode empresas tienen un ratio Q de Tobin bajo.

En resumen, la evidencia empírica parece concluir que los cambios en los dividendos implicanvariaciones en las expectativas acerca de los flujos de tesorería futuros y, por tanto, variaciones en losprecios de las acciones. Sin embargo la magnitud de esta variación va a depender de características pro-pias de la empresa como su política de inversión, su clientela o su tamaño.

Para el mercado espariol dos trabajos han pretendido contrastar el contenido informativo de losdividendos. González (1995), para el periodo comprendido entre 1986 y mediados de 1992, encuentrarentabilidades anormalmente positivas (negativas) en tomo al día de publicación del anuncio de un incre-mento (disminución) del dividendo. Obtiene, además, que dicho efecto es mayor para las empresas conrendimiento por dividendos altos, dado que se espera que la clientela fiscal de este tipo de empresas tengauna preferencia por los dividendos. Por otro lado, Espitia y Ruiz (1996), durante el periodo 1987-1992encuentran evidencia a favor del contenido informativo de los dividendos solamente en el caso de anun-cios de incremento de dividendos a cuenta.

Q-Tobin=valor de mercado de la empresa/coste de reposición de los activos. Empresas con niveles bajos de esteratio, son las que no tienen oportunidades de inversión rentables.

545

2. METODOLOGÍA

La metodología utilizada es la denominada "event study". Este método se basa en el supuesto deeficiencia del mercado; es decir, que el precio de las acciones refleja el verdadero valor de la empresa ycambia inmediatarnente en respuesta a cualquier acontecimiento que afecte a los flujos de tesorería futu-ros. De esta forma, una medida del impacto económico de un acontecimiento se puede construir utilizandoel cambio del precio de las acciones en un periodo de tiempo muy corto en tomo a la fecha en la que tienelugar. El objeto de este tipo de estudios es determinar si los inversores perciben alguna rentabilidad ex-traordinaria y significativamente distinta de cero como consecuencia de una decisión o acontecimiento.

La valoración del impacto del anuncio de dividendos se hace a partir del análisis de las rentabili-dades anormales o extraordinarias, que se definen como la diferencia entre la rentabilidad realmenteobtenida y la rentabilidad normal que cabría esperar si ning ŭn evento hubiera ocurrido. Si el anunciopŭblico de dividendos transrrŭte información al mercado, el valor esperado de estas rentabilidades anor-males debe ser significativamente distinto de cero.

En primer lugar, para la aplicación de esta metodología, se debe definir el suceso de interés, ennuestro caso el anuncio de dividendo. La fecha en la que el anuncio tiene lugar es lo que se denominafecha del acontecimiento. En la práctica se analizan las rentabilidades anormales no sólo en el día delevento sino en un periodo temporal más amplio, en lo que se llama ventana del acontecimiento, que reco-ge un periodo anterior y posterior al anuncio para examinar el proceso de incorporación de información almercado. En concreto se ha tomado como ventana del acontecimiento los veinte días anteriores y poste-riores al anuncio de dividendo. De esta forma, si el día de publicación del anuncio lo denotamos como día0, la ventana del evento es el intervalo (-20, +20).

Para el cálculo de las rentabilidades extraordinarias es preciso, previamente, estimar las llamadasrentabilidades normales o rentabilidades esperadas si el evento no hubiera ocurrido. Para esta estimaciónse utilizará un intervalo de referencia llamado ventana de estimación. La ventana de estimación y la delacontecimiento no deben solaparse para que las estimaciones de los parámetros del modelo de rentabili-dad normal no se vean influenciados por el evento. En concreto se ha tomado como ventana de estimaciónel intervalo (-150, -21) previo a la publicación de la noticia.

Así, se ha utilizado como método de estimación de las rentabilidades esperadas el modelo demercado.

R„ = a i + fi i Rm, + Eit

donde:Ri, = rentabilidad del activo i en el día t.Rm,=rentabilidad de la cartera de mercado en el día t.

perturbación aleatoria.

Las estimaciones ĈCi y pi se obtienen con los datos correspondientes a la ventana de estima-

ción, (-150, -21) estos valores junto con las rentabilidades reales de mercado en la ventana del aconteci-miento (-20, +20) permitirán deternrŭnar las rentabilidades nonnales.

De esta forma se considera rentabilidad anormal de la acción i en el momento t como la diferen-cia entre la rentabilidad real y la rentabilidad esperada seg ŭn el modelo de mercado. Es decir,

AR„ = R„ -( ái + )(3̂ ,Rmi ) (1)A partir de aquí, se estima la rentabilidad anormal estandarizada para la empresa i en el mo-

mento t como:

SAR, = (2)lyar(AR„)111 2

El objetivo de estandarizar es tener en cuenta la posible existencia de varianzas residuales dife-rentes entre activos. Con esta aproximación diseñada por Patell (1976) se tiene en cuenta la posible hete-rocedasticidad de los errores de predicción y se evita que los activos con mayor varianza dominen lostests.

El denominador de (2) es,

AR„

546

1SCAR,(r i , T2 ) = (Tic- (8)

Var(AR„)= (11 1 + 1 + (Rmi -fiM )2T (Rmi fim )2

t=1

•-• 2donde ae, es la varianza de los residuos de la regresión estimada para el periodo (-130, -21),

rim la rentabilidad promedio de la cartera de mercado para dicho periodo de estimación y T el n ŭmerode datos del periodo de estimación, en nuestro caso 130.

A partir de las rentabilidades anormales estandarizadas, se realiza una estimación de corte trans-versal de la rentabilidad anormal media estandarizada en cada uno de los días de la ventana del aconteci-miento.

1 n--,NSA— R, = — L SAR. (4)

N i=i

Donde N es el nŭmero de anuncios incluidos en la muestra.Si se supone que las rentabilidades extraordinarias para los diferentes anuncios son estadística-

mente independientes, lo cual parece razonable al tratarse de anuncios correspondientes a acciones y pe-riodos de tiempo distintos, el Teorema Central de Límite garantiza que la distribución de la rentabilidadextraordinaria se aproxima a una distribución normal y se pueden especificar estadísticos t-student paracontrastar si las rentabilidad residual media para un detemninado momento del tiempo es o no nula.

En la literatura se han utilizado diferentes contrastes dependiendo de las características de losdatos. En este trabajo, para contrastar si la rentabilidad anormal media estandarizada para un momento deltiempo t es diferente de cero, se ha utilizado el Test de Sección Cruzada Estandarizado de Boehmer et al.(1991). La principal ventaja de este test es que tiene en cuenta tanto el cambio de varianza de las rentabi-lidades inducido por el evento, como la heterocedasticidad de corte transversal de los errores de predic-ción.

La idea de este test es primero estandarizar las rentabilidades anormales, como propone Patell(1976) y aplicando la técnica de sección cruzada a estas rentabilidades anormales estandarizadas, el esta-dístico de este contraste tiene la siguiente expresión,

1— L SARi,tN(5)1 y--," SAR,

2d . 't )2N(N —1) (SAR, N

y se distribuye como una t-student con N-1 grados de libertad.Se ha realizado además el test no paramétrico planteado por Corrado (1989), para evitar el posi-

ble sesgo de suponer a priori una detenninada distribución de probabilidad de las rentabilidades anorma-les. Además con el contraste no paramétrico se evita que los resultados estén dominados por los outliers.El estadístico planteado por Corrado es,

— [Ki — (Ti +N 2

1 n--IN

S(K)donde es el rango que ocupa la rentabilidad anormal AR1, en la serie temporal de las rentabi-

lidades anormales estimadas para el título i; y

1 1 vi +11]Por otro lado, el efecto del anuncio pŭblico de dividendos en la rentabilidad de las acciones,

puede medirse de forma acumulada. A partir de las rentabilidades anonnales estandarizadas para cada unode los días, se puede calcular la rentabilidad anormal estandarizada acumulada a lo largo de un intervalode tiempo ( r i , T2 ) COMO:

(3)

(6)

S(k) =2

(7)

547

donde k es el n ŭmero de días del intervalo analizado.De esta forma, el promedio de la rentabilidad anormal estandarizada acumulada para N noticias

sería:

SCAR(r 1 , Z 2 ) = SAR,r=r,

La acumulación intertemporal mediante el uso de ventanas tiene una doble finalidad: acomodar laincertidumbre acerca del momento en que la información llega al mercado y captar el impacto completodel evento en los precios.

3. DATOS

Para analizar el comportamiento de los precios de las acciones ante los diferentes anuncios de di-videndos, publicados en la sección de Anuncios Oficiales del Boletín de Cotización de la Bolsa de Ma-drid, se ha elaborado una base de datos representativa del mercado de capitales espariol para los años1995,1996 y 1997.

Decidimos incluir un anuncio en la muestra usando es siguiente criterio de selección: no se con-sideraron los anuncios de dividendos "complementarios", ya que éstos son aprobados por la Junta Generalde Accionistas y la información puede difundirse al mercado antes del anuncio. Sólo nos limitamos a losanuncios "a cuenta" y " ŭnicos", que son decididos por el Consejo de Administración y a priori puedenrecoger más cantidad de información no descontada por el mercado. Se eliminaron aquellos anuncioscuyas acciones no habían cotizado en las sesiones del periodo del acontecimiento. Para incluir un anuncio,como mínimo deben pasar tres días hábiles de contratación entre el día del anuncio y el día de pago. Tam-bién se excluyeron aquellos anuncios que coincidieron con el inicio de ampliaciones de capital. Con todoesto se pretende que el efecto del anuncio del dividendo no se vea empañado por otros efectos. Los anun-cios de dividendo han sido clasificados en anuncios de incremento, mantenimiento y disminución. Laclasificación de los mismos fue realizada mediante la comparación del importe del dividendo anunciadocon el importe del dividendo análogo del ario anterior. Si no existía éste, por ejemplo por un cambio en laestructura anual del pago de dividendos, no incluimos el anuncio. De esta forma, fue necesario disponerde los dividendos satisfechos en 1994. Los resultados de la clasificación son, 113 anuncios de incremento,62 de mantenimiento y 30 de disminución.

4. EFECTO VALORACION.

Los anuncios de dividendos se han clasificado en aumentos, mantenimientos y disminuciones,dado que se espera que su contenido informativo sea diferente. Si realmente el anuncio no esperado decambio en los dividendos transmite información al mercado acerca de los flujos actuales o futuros de laempresa, cabría esperar que un aumento en el importe del dividendo fuera interpretado como un incre-mento en los flujos de tesorería y, por tanto, los inversores ajusten sus expectativas, traduciéndose en unaumento de los precios de las acciones.

De la misma forma, si la empresa decide llevar a cabo una reducción en los dividendos, esto seríainterpretado como que no va a generar flujos de tesorería suficientes y por ello recorta la parte de benefi-cios que distribuye. Cuando los inversores asimilen esta información acerca de los flujos de tesoreríafuturos de la empresa, los precios de las acciones caerán. En este contexto, seguir distribuyendo el mismoimporte del beneficio como dividendos, no implicaría cambio alguno acerca de las expectativas del mer-cado sobre los flujos de caja de la empresa y, por tanto, no se espera variación en los precios.

La evidencia empírica obtenida hasta el momento parece confirmar que las reacciones de los pre-cios de las acciones son mayoritariamente positivas cuando los anuncios son de incremento en los divi-dendos, mientras que son negativas en los anuncios de disminución. Destacan en este sentido los trabajosde Fama, Fisher, Jensen y Roll (1969), Pettit (1972), Charest (1978), Aharony y Swary (1980), Asquith yMullins (1983), Woolridge (1983a), Dielman y Oppenheimer (1984), Eades, Hess y Kim (1985), Kalay yLowenstein (1985), Bajaj y Vijh (1990).

En el caso español, González (1995), para el periodo comprendido entre 1986 y mediados de1992, analiza las reacciones de los precios de las acciones ante los anuncios de dividendos a cuenta. Sumuestra consta de 385 anuncios, clasificados en 171 anuncios de incremento en los dividendos, 172 man-tenimiento y 42 disminuciones. Las rentabilidades anormales en torno a los días del anuncio las mide através de la diferencia entre la rentabilidad real y la esperada segŭn el modelo de mercado. Analiza la

548

significatividad de los excesos de rentabilidad media estandarizada acumulados para la ventana (-3,0),por entender que es donde se concentra la mayor reacción en el precio de las acciones. Siguiendo el testplanteado por Patell (1976), encuentra rentabilidades acumuladas anormalmente positivas (negativas) entorno al día de publicación del anuncio de un incremento (disminución) del dividendo. Obteniendo, ade-más, que dicho efecto es mayor para las empresas con rendimiento por dividendos elevados. Los anunciosde mantenimiento en los dividendos a cuenta no generan rentabilidades extraordinarias significativamentedistintas de cero.

Por otro lado, Espitia y Ruiz (1996) se centran en el examen de las reacciones de los precios delas acciones más significativas de la Bolsa de Madrid durante el periodo 1987-1992 ante diferentes anun-cios pŭblicos de pago de dividendos a cuenta y complementarios. La muestra analizada consta de 322anuncios, en concreto 195 anuncios de aumento en los dividendos, 116 anuncios de mantenimiento y 11de disminución. Estudian la significatividad de las rentabilidades extraordinarias sin estandarizar, tantosimples como acumuladas en el intervalo (-15, +15). Solamente en el caso de anuncios de incremento dedividendos a cuenta, encuentran rentabilidades extraordinarias significativas con posterioridad a la publi-cación del anuncio. Los resultados difieren sustancialmente de los obtenidos por González, a pesar de queel periodo muestral es el mismo.

La metodología empleada en ambos trabajos es distinta. Espitia y Ruiz estiman la rentabilidadnormal con el modelo de rentabilidad ajustada de mercado, mientras que González utiliza el modelo demercado. Además el criterio de clasificación de los dividendos en aumentos, mantenimientos o disminu-ciones es diferente. Espitia y Ruiz hacen la comparación con el dividendo análogo pagado aproximada-mente en la misma fecha en el año previo. González, sin embargo clasifica los anuncios de dos formasdistintas segŭn la relación existente entre los pagos de dividendos de cada año. Los anuncios realizadospor las empresas que pagan dividendos similares en fechas idénticas de cada año, pero diferentes del restode pagos anunciados en ese mismo ejercicio, se comparan con el pago equivalente del año anterior. Porotro lado, los anuncios de dividendos realizados por aquellas empresas que distribuyen los pagos de divi-dendos de forma homogénea durante todo el año, se clasifican como incrementos, mantenimientos o dis-minuciones segŭn fuese, igual, mayor o menor al pago inmediatamente anterior.

Este trabajo se centra en el examen de los precios de las acciones ante los diferentes anuncios dedividendos para el periodo comprendido entre enero de 1995 y diciembre de 1997. Para cada anuncio dedividendos se ha tomado como sesión central la fecha de publicación del anuncio en el Boletín de Cotiza-ción de la Bolsa de Madrid. Se han estudiado las rentabilidades extraordinarias simples y acumuladasalrededor de la publicación del anuncio, en concreto para la ventana (-20, +20). Se ha utilizado el modelode mercado para estimar la rentabilidad normal, ya que se entiende es una mejor estimación que la renta-bilidad ajustada de mercado que tiene el sesgo de admitir que c es igual a cero y13 es igual a uno. Ademásel contraste aplicado para estimar la significatividad de las rentabilidades anormales ha sido el Test deSección Cruzada Estandarizado de Boehmer et al. (1991), por entenderse que presenta ventajas con res-pecto a los utilizados en los trabajos anteriores, dado que tiene en cuenta tanto la varianza de las rentabili-dades inducida por el evento, como la heterocedasticidad de corte transversal de los errores de predicción.Finalmente, se ha completado el análisis realizando el contraste no paramétrico de Corrado (1989).

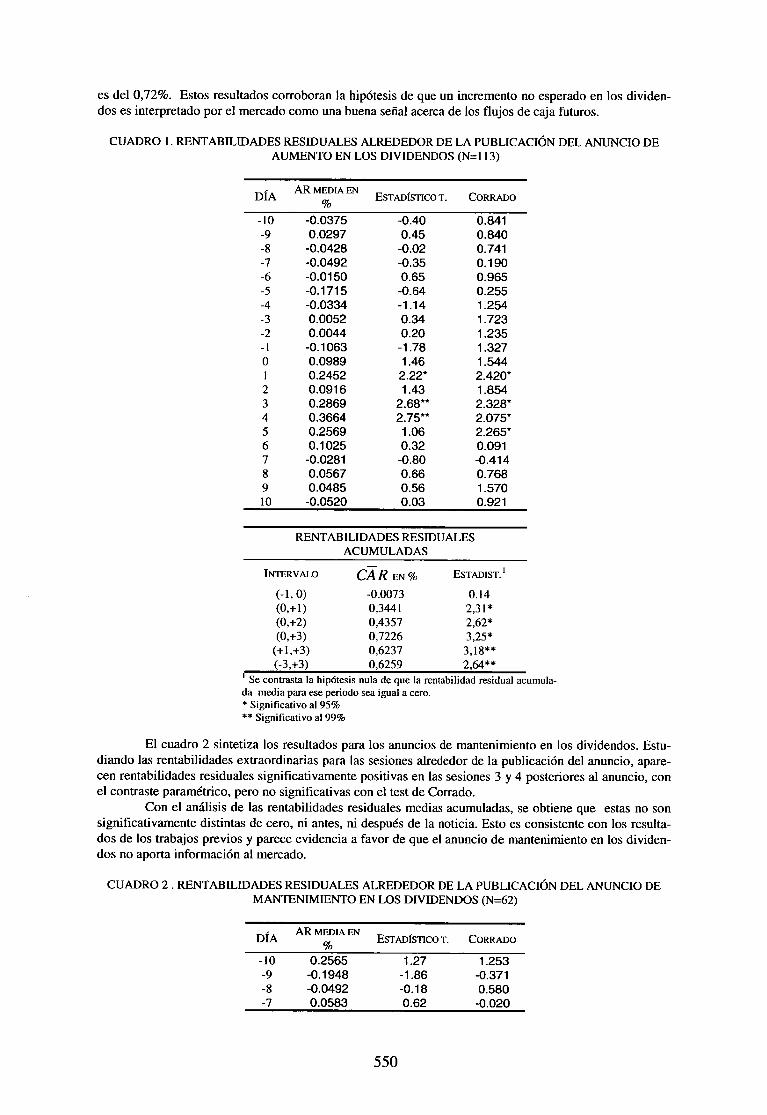

El Cuadro 1 muestra, para los anuncios de incremento en los dividendos, los resultados de loscontrastes sobre la rentabilidad residual media a lo largo de las diez sesiones anteriores y posteriores alanuncio. Se presentan los resultados del test paramétrico de Boehmer et. al. y el contraste no paramétricode Corrado. No se produce reacción significativa el día del anuncio, pero si que se observa una reaccióndel mercado positiva y significativa para las sesiones 1, 3 y 4 posteriores al anuncio. Los excesos de ren-tabilidad en promedio para cada uno de esos días son del 0,24%, 0,28% y 0,36% respectivamente, esta-dísticamente significativos tanto para el test paramétrico como para el no paramétrico. De esta formaparece que la publicación de un incremento en los dividendos transmite información relevante a los accio-nistas, pero que éstos reaccionan con posterioridad al anuncio. Esta reacción retardada del mercado frentea los anuncios p ŭblicos de incremento en los dividendos es consistente con los resultados de Espitia yRuiz (1996).

Alternativamente, se han examinado los excesos de rentabilidad acumulados para distintas venta-nas alrededor de la fecha del anuncio. En concreto, para las ventanas previas al anuncio, incluso inclu-yendo el día del anuncio, estos excesos de rentabilidad acumulados no son estadísticamente significativos,por lo que no parece que se produzca filtración de información antes de la noticia y además no existereacción en el precio el día de su publicación. Sin embargo, los intervalos que incluyen los 3 días poste-riores al anuncio muestran unas rentabilidades extraordinarias acumuladas significativamente positivas, loque indica que los inversores reaccionan en las sesiones siguientes al anuncio. En concreto, la mayor sig-nificatividad se obtiene en el periodo (O, +3), la rentabilidad anormal media acumulada para ese periodo

549

es del 0,72%. Estos resultados corroboran la hipótesis de que un incremento no esperado en los dividen-dos es interpretado por el mercado como una buena señal acerca de los flujos de caja futuros.

CUADRO 1. RENTABILIDADES RESIDUALES ALREDEDOR DE LA PUBLICACIÓN DEL ANUNCIO DEAUMENTO EN LOS DIVIDENDOS (N=113)

DíA AR MEDIA EN

%ESTADISTICO T. CORRADO

-10 -0.0375 -0.40 0.841-9 0.0297 0.45 0.840-8 -0.0428 -0.02 0.741-7 -0.0492 -0.35 0.190-6 -0.0150 0.65 0.965-5 -0.1715 -0.64 0.255-4 -0.0334 -1.14 1.254-3 0.0052 0.34 1.723-2 0.0044 0.20 1.235-1 -0.1063 -1.78 1.327o 0.0989 1.46 1.5441 0.2452 2.22* 2.420*2 0.0916 1.43 1.8543 0.2869 2.68** 2.328*4 0.3664 2.75** 2.075*5 0.2569 1.06 2.265*6 0.1025 0.32 0.0917 -0.0281 -0.80 -0.4148 0.0567 0.66 0.7689 0.0485 0.56 1.57010 -0.0520 0.03 0.921

RENTABIL1DADES RESIDUALESACUMULADAS

INTERVALO CÁ" R EN %

ESTADIST. I

(-1, 0) -0.0073 0.14(0,+1) 0,3441 2,31*(0,+2) 0,4357 2,62*(0,+3) 0,7226 3,25*

(+1,+3) 0,6237 3,18**(-3,+3) 0,6259 2,64**

' Se contrasta la hipótesis nula de que la rentabilidad residual acumula-da media para ese periodo sea igual a cero.* Significativo al 95%** Significativo al 99%

El cuadro 2 sintetiza los resultados para los anuncios de mantenimiento en los dividendos. Estu-diando las rentabilidades extraordinarias para las sesiones alrededor de la publicación del anuncio, apare-cen rentabilidades residuales significativamente positivas en las sesiones 3 y 4 posteriores al anuncio, conel contraste paramétrico, pero no significativas con el test de Corrado.

Con el análisis de las rentabilidades residuales medias acumuladas, se obtiene que estas no sonsignificativamente distintas de cero, ni antes, ni después de la noticia. Esto es consistente con los resulta-dos de los trabajos previos y parece evidencia a favor de que el anuncio de mantenimiento en los dividen-dos no aporta información al mercado.

CUADRO 2 . RENTABILIDADES RESIDUALES ALREDEDOR DE LA PUBLICACIÓN DEL ANUNCIO DEMANTENEvIIENTO EN LOS DIVIDENDOS (N=62)

DíA AR MEDIA EN

%ESTADISTICO T. CORRADO

-10 0.2565 1.27 1.253-9 -0.1948 -1.86 -0.371-8 -0.0492 -0.18 0.580-7 0.0583 0.62 -0.020

550

DíAAR MEDIA EN

ESTADISTICO T. CORRADO

-6 0.0072 -0.76 -1.163-5 -0.0175 -0.005 0.149-4 -0.0003 0.29 1.811-3 0.1306 1.11 0.964-2 0.2060 1.52 1.622-1 0.1458 0.87 1.248o 0.2690 0.95 1.0361 0.2267 1.79 1.8312 0.0726 0.45 1.5063 0.4869 2.83** 1.7634 0.0583 2.20* 0.8395 -0.2436 -1.97 1.0436 -0.1404 -0.38 0.2207 -0.0506 -0.13 0.3918 0.1421 1.01 2.200*9 -0.4335 -2.32* -1.62710 0.0923 0.59 1.466

RENTABILIDADES RESIDUALESACUMULADAS

INTERVALO CÁR EN % ESTADIST. I

(-1, 0) 0.4148 0.04(0,+1) 0.4957 0.06(0,+2) 0.5684 0.09(0,+3) 1.0552 0.19

(+1,+3) 0.7862 0.14(-3,+3) 1.5376 0.41

Se contrasta la hipótesis nula de que la rentabilidad residual acumula-da media para ese periodo sea igual a cero.* Significativo al 95% de confianza** Significativo al 99% de confianza

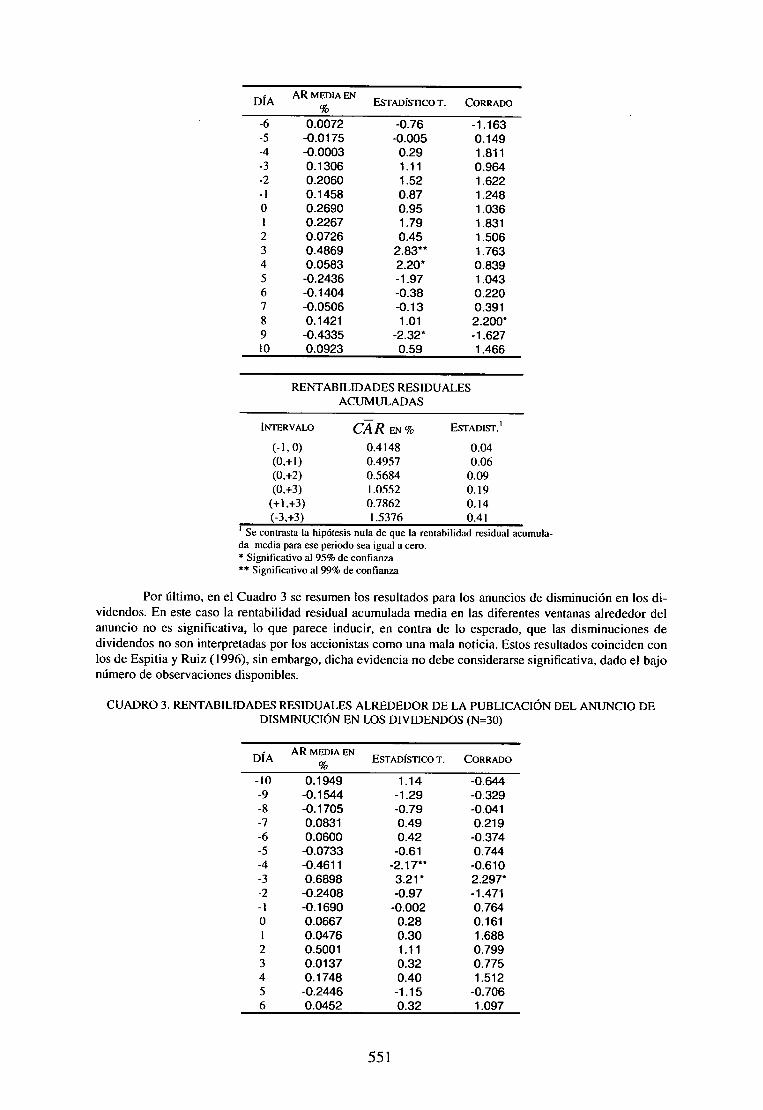

Por ŭ ltimo, en el Cuadro 3 se resumen los resultados para los anuncios de disminución en los di-videndos. En este caso la rentabilidad residual acumulada media en las diferentes ventanas alrededor delanuncio no es significativa, lo que parece inducir, en contra de lo esperado, que las disminuciones dedividendos no son interpretadas por los accionistas como una mala noticia. Estos resultados coinciden conlos de Espitia y Ruiz (1996), sin embargo, dicha evidencia no debe considerarse significativa, dado el bajonŭmero de observaciones disponibles.

CUADRO 3. RENTABILIDADES RESIDUALES ALREDEDOR DE LA PUBLICACIÓN DEL ANUNCIO DEDISMINUCIÓN EN LOS DIVIDENDOS (N=30)

DIAAR MEDIA EN

ESTADISTICO T. CORRADO

-10 0.1949 1.14 -0.644-9 -0.1544 -1.29 -0.329-8 -0.1705 -0.79 -0.041-7 0.0831 0.49 0.219-6 0.0600 0.42 -0.374-5 -0.0733 -0.61 0.744-4 -0.4611 -2.17** -0.610-3 0.6898 3.21* 2.297*-2 -0.2408 -0.97 -1.471-1 -0.1690 -0.002 0.7640 0.0667 0.28 0.1611 0.0476 0.30 1.6882 0.5001 1.11 0.7993 0.0137 0.32 0.7754 0.1748 0.40 1.5125 -0.2446 -1.15 -0.7066 0.0452 0.32 1.097

551

DíAAR MEDIA EN

ESTADISTICO T. CORRADO

7 0.3906 1.02 0.5008 0.0642 -0.02 -0.6689 -0.0628 -0.21 0.05110 -0.2584 -0.91 -0.213

RENTABILIDADES RESIDUALESACUMULADAS

INTERVALO CÁ- R EN %

ESTADIST.1

(- 1, 0) -0.1023 0.20(0,+1) 0.1143 0.41

e (0,+2) 0.6144 1.13(0,+3) 0.6280 1.15

(+1,+3) 0.5613 1.07(-3,+3) 0.9081 1.88

Se contrasta la hipótesis nula de que la rentabilidad acumulada media para ese pe-riodo sea igual a cero.* Significativo al 95% de confianza** Significativo al 99% de confianza

6. FACTORES DETERMINANTES DE LOS EXCESOS DE RENTABILIDAD EN LOSANUNCIOS DE INCREMENTO EN LOS DIVIDENDOS.

Una vez demostrado que el anuncio pŭblico de incremento en los dividendos a cuenta genera ex-cesos de rentabilidad positivos, en las sesiones siguientes a la publicación de la noticia, resulta de interésexaminar la posible existencia de una relación entre estos excesos de rentabilidad y determinadas caracte-rísticas de la empresa.

Estudios previos han identificado diferentes factores que afectan a la reacción del precio frente aanuncios de dividendos. En primer lugar, cabe esperar una relación positiva entre el exceso de rentabili-dad posterior al anuncio y el rendimiento por dividendo de las acciones. En base a la hipótesis de cliente-las fiscales, si se entiende que las empresas con mayores rendimientos por dividendos tienen una clientelacon una preferencia por dividendos altos, el efecto positivo del anuncio de incremento en los dividendosen los precios de las acciones debe ser mayor. Bajaj y Vith (1990) postulan que si son los inversores conmás preferencia por los dividendos los que adquieren las acciones de empresas que ofrecen mayores ren-dimientos por dividendos, la reacción positiva del precio frente al incremento del dividendo deberá sertanto mayor cuanto mayor sea el rendimiento por dividendo de las acciones. Obtienen que para las empre-sas con rendimiento por dividendo alto, la reacción del precio frente a incrementos en los dividendos essignificativamente más positiva y frente a las reducciones significativamente más negativa. Fehrs, Beneshy Peterson (1988) obtienen resultados similares.

Otra variable de interés es el tamaño de la empresa, si en las empresas pequeñas el grado de asi-metría informativa entre los gestores y el mercado es mayor, ello daría lugar a una mayor reacción delprecio ante el anuncio dado que es menor la información asimilada por el mercado por otras fuentes conanterioridad a la publicación de la noticia. Eddy y Seifert (1988) obtienen que los excesos de rentabilidadante anuncios de incremento en los dividendos son mayores para las empresas pequeñas que para lasgrandes. Asimismo, el efecto valoración podría estar relacionado con alguna variables relacionada con lacalidad de los proyectos de inversión de la empresa. Se espera que la reacción del precio sea mayor paralas empresas que disponen de peores oportunidades de inversión, dado que para estas empresas el pagode dividendos es una mejor noticia. Con el objeto de estimar la calidad de las oportunidades de inversiónse ha utilizado la aproximación al ratio Q de Tobin utilizada por Opler y Titman (1993), plantean comoaproximación el cociente valor de mercado entre valor contable de los activos. Valores altos de este co-ciente implican mejores oportunidades de inversión. Cabe esperar que para las empresas con un elevadovalor de este cociente los incrementos en los dividendos generan menor reacción en los precios.

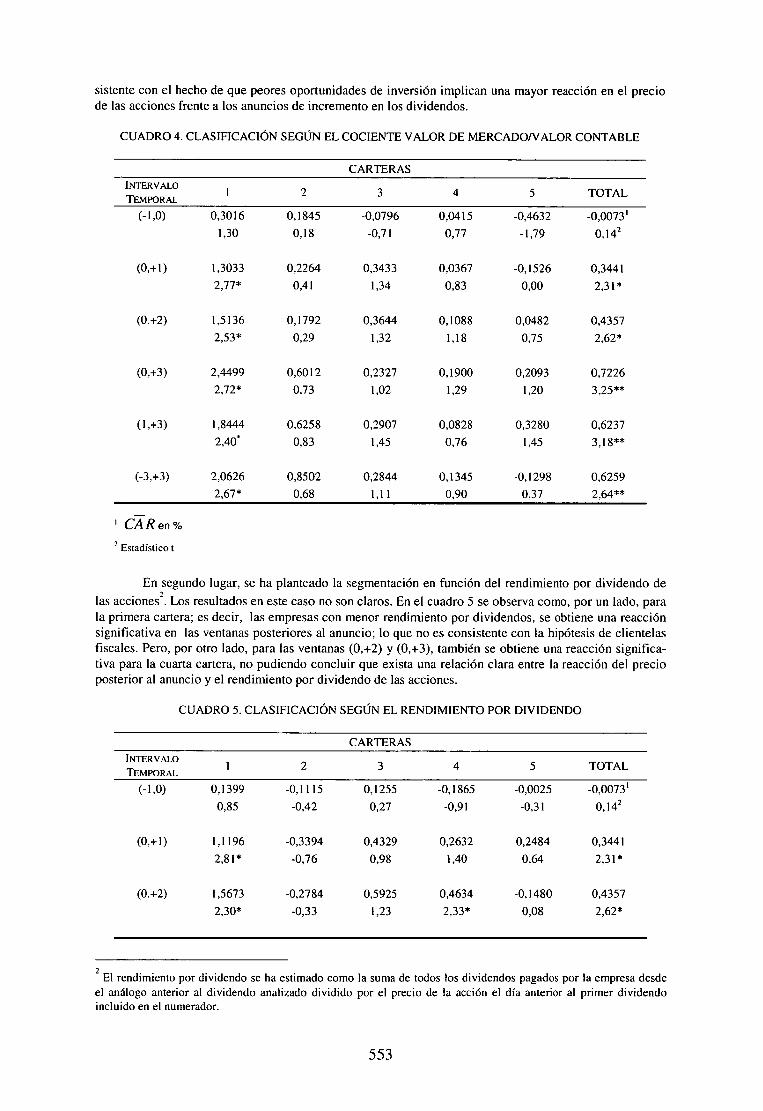

Con el objeto de estudiar estos efectos, se ha llevado a cabo la construcción de cinco carteras enfunción a diferentes criterios de agrupación. En primer lugar se han clasificado las empresas en funcióndel cociente valor de mercado entre valor contable de su activo. En el Cuadro 4 se observa que, sólo parala primera cartera; es decir, para las empresas con un valor de este cociente menor, se obtienen rentabili-dades extraordinarias acumuladas en las ventanas posteriores al anuncio significativas. Esto parece con-

552

sistente con el hecho de que peores oportunidades de inversión implican una mayor reacción en el preciode las acciones frente a los anuncios de incremento en los dividendos.

CUADRO 4. CLASIFICACIÓN SEGŬN EL COCIENTE VALOR DE MERCADONALOR CONTABLE

CARTERASINTERVALO

1 2 3 4 5 TOTALTEMPORAL

(-1,0) 0,3016 0,1845 -0,0796 0,0415 -0,4632 -0,007311,30 0,18 -0,71 0,77 -1,79 0,142

(0,+1) 1,3033 0,2264 0,3433 0,0367 -0,1526 0,34412,77* 0,41 1,34 0,83 0,00 2,31*

(0.+2) 1,5136 0,1792 0,3644 0,1088 0,0482 0,43572,53* 0,29 1,32 1,18 0,75 2,62*

(0,+3) 2,4499 0,6012 0,2327 0,1900 0,2093 0,72262,72* 0,73 1,02 1,29 1,20 3,25**

(1,+3) 1,8444 0,6258 0,2907 0,0828 0,3280 0,62372,40* 0,83 1,45 0,76 1,45 3,18**

(-3,+3) 2,0626 0,8502 0,2844 0,1345 -0,1298 0,6259

2,67* 0,68 1,11 0,90 0,37 2,64**

' CÁR en

2 Estadistico t

En segundo lugar, se ha planteado la segmentación en función del rendimiento por dividendo delas acciones 2 . Los resultados en este caso no son claros. En el cuadro 5 se observa como, por un lado, parala primera cartera; es decir, las empresas con menor rendimiento por dividendos, se obtiene una reacciónsignificativa en las ventanas posteriores al anuncio; lo que no es consistente con la hipótesis de clientelasfiscales. Pero, por otro lado, para las ventanas (0,+2) y (0,+3), también se obtiene una reacción significa-tiva para la cuarta cartera, no pudiendo concluir que exista una relación clara entre la reacción del precioposterior al anuncio y el rendimiento por dividendo de las acciones.

CUADRO 5. CLASIFICACIÓN SEG ŬN EL RENDIMIENTO POR DIVIDENDO

CARTERASINTER VALO

1 2 3 4 5 TOTALTEMPORAL

(-1,0) 0,1399 -0,1115 0,1255 -0,1865 -0,0025 -0,00731

0,85 -0,42 0,27 -0,91 -0,31 0,142

(0,+1) 1,1196 -0,3394 0,4329 0,2632 0,2484 0,3441

2,81* -0,76 0,98 1,40 0,64 2,31*

(0.+2) 1,5673 -0,2784 0,5925 0,4634 -0,1480 0,4357

2,30* -0,33 1,23 2,33* 0,08 2,62*

2El rendimiento por dividendo se ha estimado como la suma de todos los dividendos pagados por la empresa desde

el análogo anterior al dividendo analizado dividido por el precio de la acción el día anterior al primer dividendoincluido en el numerador.

553

CARTERASINTERVALO

TEMPORAL2 3 4 5 TOTAL

(0,+3) 1,9523 0,0613 0,7766 0,7291 0,1186 0,72262,48* 0,68 1,36 2,66** 0,36 3,25**

(1,+3) 1,6424 0,2528 0,5050 0,4899 0,2566 0,62372,35* 1,02 1,18 1,71 0,72 3,18**

(-3,+3) 1,728427 -0,0277 0,8635 0,2035 0,3815 0,62592,48* 0,31 1,28 1,21 0,44 2,64**

CAR en %

Estadislico t

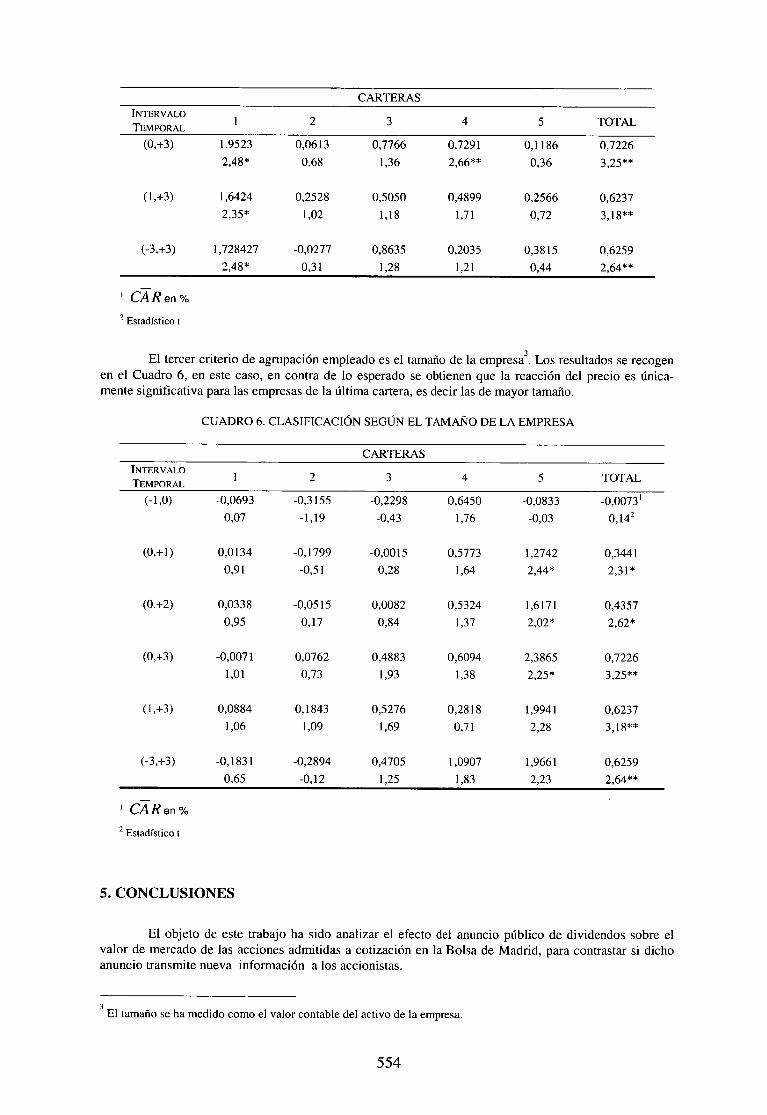

El tercer criterio de agrupación empleado es el tamaño de la empresa 3 . Los resultados se recogenen el Cuadro 6, en este caso, en contra de lo esperado se obtienen que la reacción del precio es ŭnica-mente significativa para las empresas de la ŭltima cartera, es decir las de mayor tamario.

CUADRO 6. CLASIFICACION SEGŬN EL TAMAÑO DE LA EMPRESA

CARTERASINTERVALO

TEMPORAL1 2 3 4 5 TOTAL

(-1,0) -0,0693 -0,3155 -0,2298 0,6450 -0,0833 -0,007310,07 -1,19 -0,43 1,76 -0,03 0,142

(0,+1) 0,0134 -0,1799 -0,0015 0,5773 1,2742 0,34410,91 -0,51 0,28 1,64 2,44* 2,31*

(0.+2) 0,0338 -0,0515 0,0082 0,5324 1,6171 0,43570,95 0,17 0,84 1,37 2,02* 2,62*

(0,+3) -0,0071 0,0762 0,4883 0,6094 2,3865 0,72261,01 0,73 1,93 1,38 2,25* 3,25**

(1,+3) 0,0884 0,1843 0,5276 0,2818 1,9941 0,62371,06 1,09 1,69 0,71 2,28 3,18**

(-3,+3) -0,1831 -0,2894 0,4705 1,0907 1,9661 0,62590,65 -0,12 1,25 1,83 2,23 2,64**

CARen %

2 Estadistico t

5. CONCLUSIONES

El objeto de este trabajo ha sido analizar el efecto del anuncio p ŭblico de dividendos sobre elvalor de mercado de las acciones admitidas a cotización en la Bolsa de Madrid, para contrastar si dichoanuncio transmite nueva información a los accionistas.

3El tamaño se ha medido como el valor contable del activo de la empresa.

554

La evidencia empírica obtenida revela que los anuncios ŭnicamente aportan información rele-vante al mercado en el caso de anuncios de incremento en los dividendos. En este caso, se observa unareacción positiva y significativa en las sesiones posteriores a la publicación del anuncio. Así lo confirmatanto el análisis de la rentabilidad residual media durante las sesiones posteriores al anuncio, como elcontraste sobre la rentabilidad residual media acumulada.

Adicionalmente, se ha pretendido analizar si esta reacción que genera en el mercado la publica-ción del anuncio de incremento en los dividendos está relacionada con características propias de la empre-sa. Se ha detectado una mayor reacción en los precios de las acciones cuando la empresa dispone de peo-res oportunidades de inversión, consistente con el hecho de que los inversores interpretan el pago de divi-dendos como un mejor noticia cuando los proyectos de inversión disponibles son de baja calidad. Porotro lado, también se ha observado una mayor reacción del mercado en las empresas de mayor tamaño,fenómeno que no es esperado dado que en este tipo de empresas la asimetría informativa debería sermenor y, por tanto, menor la sorpresa frente al anuncio de un incremento en los dividendos.

6. REFERENCIAS

AHARONY, J. Y SWARY.I (1980): "QUARTERLY DIVIDEND AND EARNINGS ANNOUNCEMENTS AND STOCKHOLDERSRETURNS: AN EMPERICAL ANALYSIS", THE JOURNAL OF FINANCE, VOL 35, NO.1, PP. I -12.

AMBARISH, R.; JOHN, K. Y WILLIAMS, J. (1987): "EFFICIENT SIGNALLING WITH DIVIDEND ANDINVESTMENT ", JOURNAL OF FINANCE, 42, PP.321-343.ASQUITH, P. Y MULLINS, D. W. (1983): THE IMPACT OF INITIATING DIVIDEND PAYMENTS ON SHAREHOLDERS WEALTH",JouRNAL OF BuswEss, voL.56, No.1, PP. 77 -96.BAJAJ, M. Y VUH, A.(1990):"DIVIDEND CLIENTELES AND THE INFORMATION CONTENT OF DIVIDEND CHANGES", JOURNALOF FINANCIAL ECONOMICS, VOL 26., PP. 193 -219.BAJAJ, M. Y VUH, A. (1995): ``TRADING BEHAVIOR AND THE UNBIASEDNESS OF THE MARKET REACTION TO DIVIDENDANNouNcEmENTs", THE JOURNAL OF FNIANCE, VOL. L, NO.1, PP. 255 -279.BHATTACHARYA, S. (1979): "IMPERFECT INFORMATION, DIVIDEND POLICY AND `THE BIRD IN THE HAND" FALLACY", BELLJOURNAL OF ECONOMICS, VOL. I 0, NO. I, PP. 259-270.BoEHmER, E.; MUSUMECI, J. Y POULSEN, A. (1991): "EVENT-STUDY METHODOLOGY UNDER CONDITIONS OF EVENT-INDUCED VARIANCE", JOURNAL OF FINANCIAL ECONOMICS, 30, PP. 253 -272.CHAREST, G. (1978): "DIVIDEND INFORMATION, STOCKS RETURNS AND MARKET EFFICIENCY", JOURNAL OF FINANCIALECONOMICS", 6, PP. 297 -330.CHRISTIE, W. G. (1994):"ARE DIVIDEND OMISSIONS TRULY THE CRUELEST CUT OF ALL?", JOURNAL OF FINANCIAL ANDQUANTITATIVE ANALYSIS, VOL. 29, No. 3, PP. 459-480.CORRADO, C. (1989): "A NONPARAMETRIC TEST FOR ABNORMAL SECURITY-PRICE PERFORMANCE IN EVENT STUDIES",JOURNAL OF FINANCIAL EcoNomx, 23, PP. 385 -395.DENIS, D.; DENIS, D. K. Y SARIN (1994): "THE INFORMATION CONTENT OF DIVIDEND CHANGES: CASH FLOW SIGNALING,OVERINVESTMENT AND DIVIDEND CLIENTELES", JOURNAL OF FINANCIAL AND QUAIVTITATIVE ANALYSIS, VOL.29, PP. 567-587.DIELMAN, T. E. Y OPPENHEIMER, H. R. (1984): "AN EXAMINATION OF INVESTOR BEHAVIOR DURING PERIODS OF LARGEDIVIDEND CHANGES", JOURNAL OF FINANCIAL AND QUANTITATIVE ANALYSIS, VOL. 19, NO. 2, PP. 197 -216.EADES, K; HESS, P. J. Y KIM, E. H. (1985): "MARKET RATIONALITY AND DIVIDENDANNOUNCEMENTS", JOURNAL OF FINANCIAL ECONOMICS, 14, PP.581-604.ESPITIA, M. Y Rulz, J. (1996): "EL EFECTO INFORMATIVO DEL ANUNCIO DE DIVIDENDOS EN EL MERCADO DE CAPITALESESPAÑOL", INVESTIGACIONES ECONÓMICAS, VOL. XX (3), PP.41I -422.FAMA, E., FISHER, L., JENSEN, M. Y ROLL, R. (1969): "THE ADJUSTMENT OF STOCK PRICE TO NEW INFoRmATioN",IIVTERNATIONAL ECONOMIC REVIEW, VOL. 10, PP. 1 -21.FEHR, D.; BENEsH, G. Y PETERSON, D. (1988): "EVIDENCE OF A RELATION BETWEEN STOCK PRICE REACTIONS AROUNDCASH DIVIDEND CAHNGES AND YIELDS", JOURNAL OF FINANCIAL RESEARCH, I I, PP. 111 - 123.GONZÁLEZ, F. (1995): "LA REACCION DE LOS PRECIOS DE LAS AccioNEs ANTE ANUNCIOS DE DIVIDENDOS: LA EVIDENCIAEMPÍRICA EN EL MERCADO ESPAÑOL DE VALORES", INvEsTiGnaoNEs ECONÓMICAS, VOL. XIX (2), PP. 249-268.HEALY, P.M. Y PALEPU, K.G (1988): "EARNINGS INFORMATION CONVEYED BY DIVIDEND INMATIONS AND OMISSIONS",JouRNAL OF FINANCIAL ECONOMICS, 21, PP. 149- 175.HOWE, K. M; HE, J. Y KAO, G. W. (1992): "ONE -TIME CASH FLOW ANNOUNCEMENTS AND FREE CAsH -FLow THEoRY:SHARE REPURCHASES AND SPECIAL DIVIDENDS", THE JOURNAL OF FINANce, VOL. 47, NO. 5, PP. 1963 - 1975.IMPSON, M. (1997): "MARKET REACTION TO DIVIDEND-DECREASE ANNOUNCEMENTS: PUBLICUTILITIES VS. UNREGULATED INDUSTRIAL F1RMS", THE JOURNAL OF FINANCIAL RESEARCH, VOL. 20,NO. 3, PP. 407-422.JOHN, K. Y WILLIAMS, J. (1985): "DIVIDENDS, DILUTION, AND TAXES: A SIGNALLINGEQUILIBR1UM", JOURNAL OF FINANCE, VOL.40, NO. 4, PP. 1053-1070.KALAY, A. Y LOEWENSTEIN, U. (1985): "PREDICTABLE EVENTS AND EXCESS RETURNS: THE CASE OF DIVIDENDANNouNcEmENTs", JOURNAL OF FINANCIAL ECONOMICS, 14, PP. 423 -449.KUMAR, P. (1988): "SHAREHOLDER -MANAGER CONFLICT AND THE INFORMATION CONTENT OF DIVIDENDS", REV1EW OFFINANCIAL STUDIES, VOL I. , NO. 2, PP. 111 - 136.

555

LANG, L. H . P. Y LITZENBERGER, R. H. (1989): "DIVIDEND ANNOUNCEMENTS. CASH FLOWSIGNALLING VS. FREE CASH FLOW HYPOTHESIS", JOURNAL OF FINANCIAL ECONOMICS, 24, PP. 181-191.LINTNER, J. (1956): "DISTRIBUTION OF INCOMES OF CORPORATIONS AMONG DIVIDENDS, RETAINEDEARNINGS, AND TAXES", AMERICAN ECONOMIC REVIEW, VOL. 46, PP. 97-113.MICHAELY, R.; TFIALER, R. Y WOMACK. K (1995): "PRICE REACTIONS TO DIVIDEND INITIATIONS AND OMISSIONS:

OVERREACTION OR DRIFT?“, JOURNAL OF FINANCE, 50, 573 -608.MILLER M. H. Y ROCK, K. (1985): "DIVIDEND POLICY UNDER ASIMETRIC INFORMATION", JOURNAL

OF FINANCE, 40, PP. 1031-1051.MILLER, M. H. Y MODIGLIANI, F. (1961): "DIVIDEND POLICY, GROWTH, AND THE VALUATION OF

SHARES", JOURNAL OF BUSINESS, 34, PP. 411-433.OPLER, T. Y TITMAN, S. (1993): "THE DETERMINANTS OF LEVERAGED BUYOUT ACTIVITY: FREECASH FLOW VS. FINANCIAL DISTRESS COSTS", JOURNAL OF FINANCE, 48, PP. 1985-1999.PATELL. J. (1976): "CORPORATE FORECASTS OF EARN1NGS PER SHARE AND STOCK PRICEBEHAVIOR: EMP1RICAL TEST", JOURNAL OF ACCOUNTING RESEARCH, PP. 246-276.PETTIT, R. R. (1972): "DIVIDEND ANNOUNCEMENTS, SECURITY PERFORMANCE, AND CAPITAL MARKET EFFICIENCY",

JOURNAL OF FINANCE, 27, PP. 993 - 1007.Ross, S. A. (1977): "THE DETERMINATION OF FINANCIAL STRUCTURE: THE INCENTIVE—SIGNALLING APPROACH, BELL

JOURNAL OF ECONOMICS AND MANAGEME1VT SCIENCE,18, PP. 23 -40.WOOLRIDGE, J. R. (1983A): "DIVIDEND CHANGES AND SECURITY PRICES, JOURNAL OF FINANCE, VOL. 38, NO. 5, PP. 1607-

1615.WOOLRIDGE, J. R. (1983B): "STOCKS DIVIDENDS AS SIGNALS", JOURNAL OF FINANCIAL RESEARCH, VOL. 6, NO. 1, PP. 1-12.

YOON, P.S Y STARKS, L.T. (1995): "SIGNALING, INVESTMENT OPPORTUNITIES, AND DIVIDEND ANNOUNCEMENTS". THE

REV1EW OF FINANCIAL STUDIES, VOL 8, NO.4, PP. 995 - 1018.

556