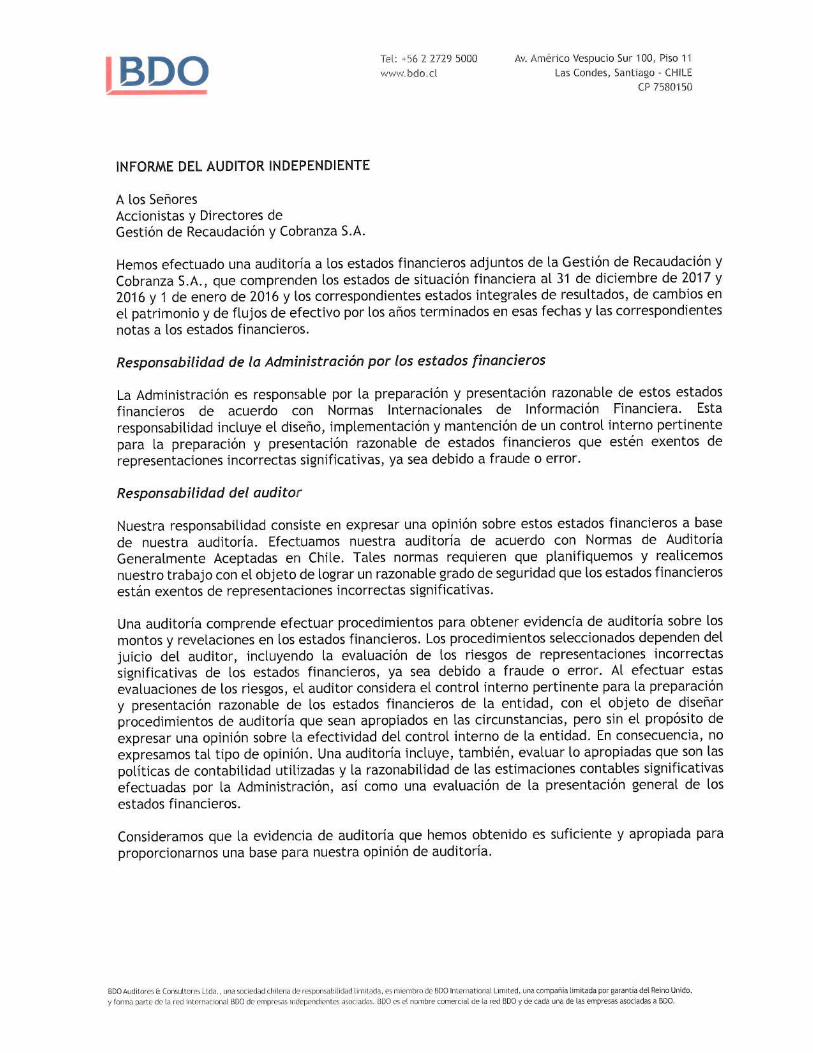

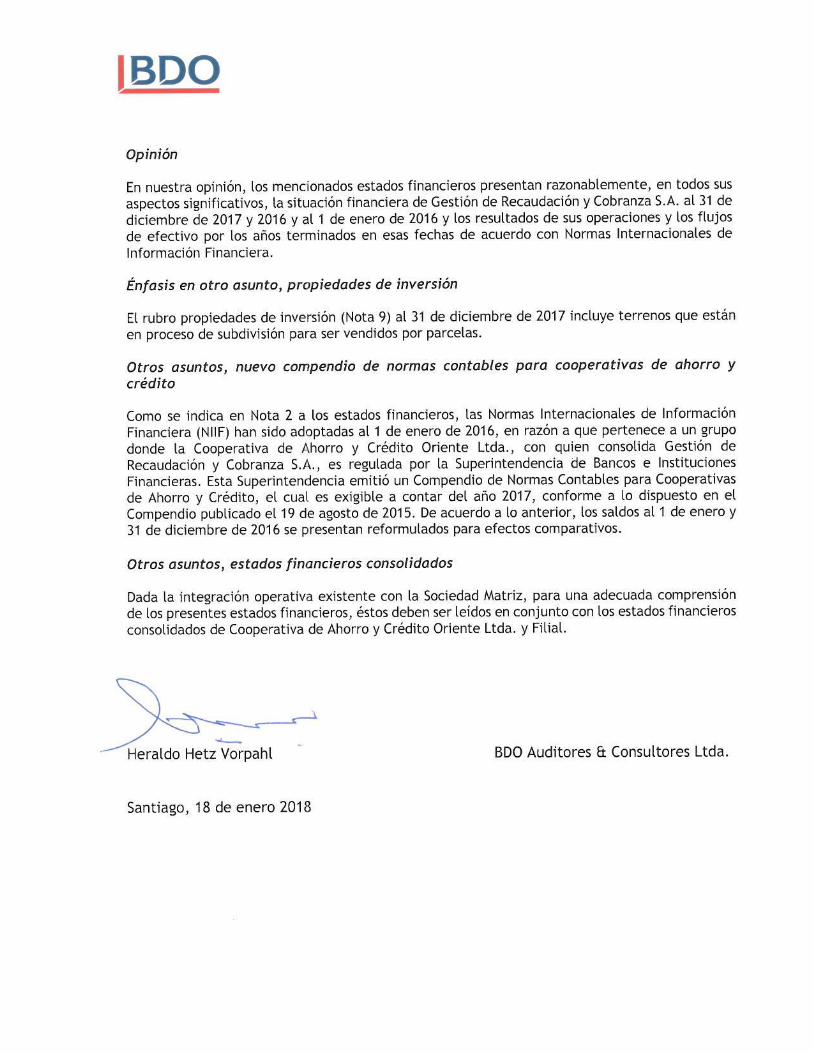

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A. - SBIF · Gestión de Recaudación y Cobranza S.A. (la...

39

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A. Estados financieros Al 31 de diciembre de 2017 y 2016 CONTENIDO Informe de los Auditores Independientes Estado de Situación Financiera Estado del Resultado Integral Estado de Cambios en el Patrimonio Estado de flujos de efectivo Notas a los estados financieros M$ - Miles de pesos chilenos UF - Unidades de Fomento

Transcript of GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A. - SBIF · Gestión de Recaudación y Cobranza S.A. (la...

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A.

Estados financieros

Al 31 de diciembre de 2017 y 2016

CONTENIDO

Informe de los Auditores Independientes

Estado de Situación Financiera

Estado del Resultado Integral

Estado de Cambios en el Patrimonio

Estado de flujos de efectivo

Notas a los estados financieros

M$ - Miles de pesos chilenos

UF - Unidades de Fomento

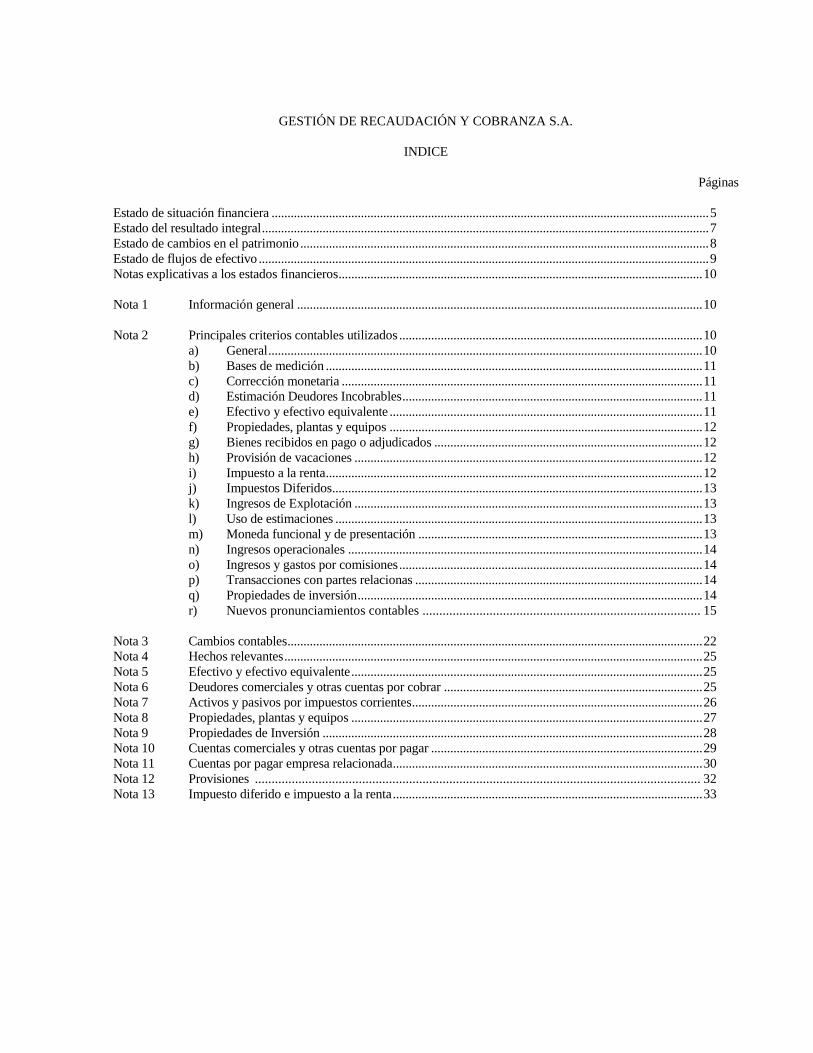

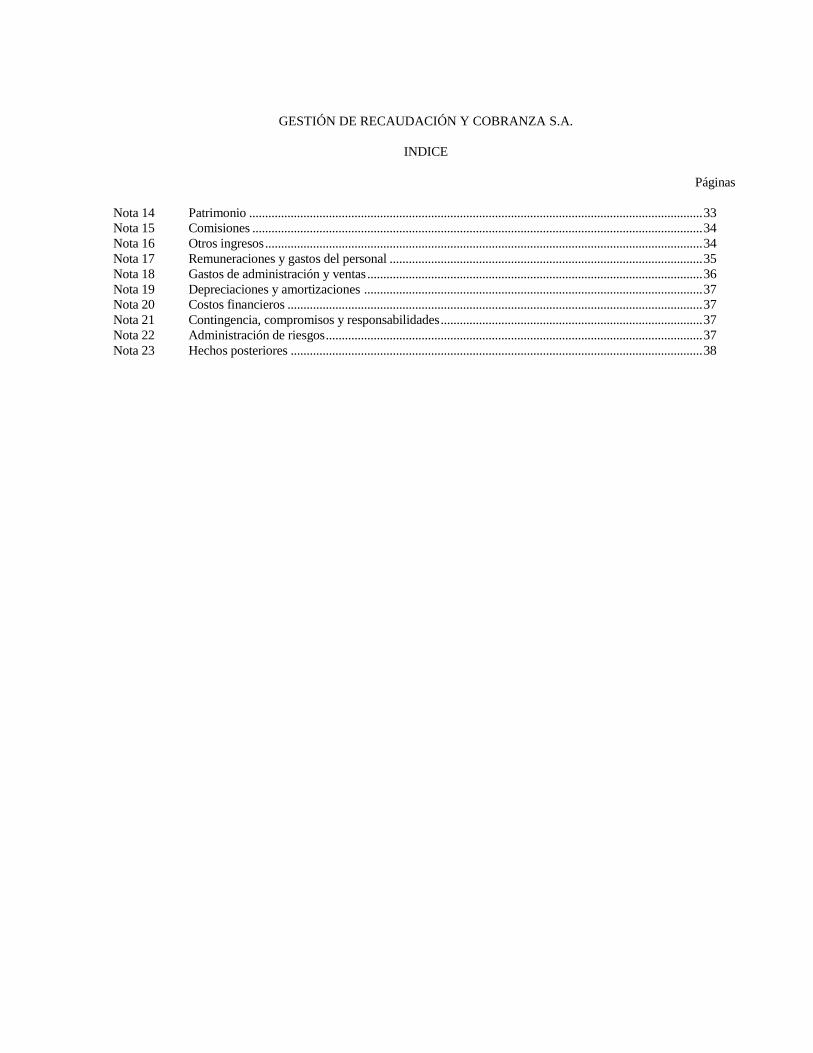

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A.

INDICE

Páginas

Estado de situación financiera ......................................................................................................................................... 5

Estado del resultado integral ............................................................................................................................................ 7

Estado de cambios en el patrimonio ................................................................................................................................ 8

Estado de flujos de efectivo ............................................................................................................................................. 9

Notas explicativas a los estados financieros .................................................................................................................. 10

Nota 1 Información general ............................................................................................................................... 10

Nota 2 Principales criterios contables utilizados ............................................................................................... 10

a) General ........................................................................................................................................ 10

b) Bases de medición ...................................................................................................................... 11

c) Corrección monetaria ................................................................................................................. 11

d) Estimación Deudores Incobrables .............................................................................................. 11

e) Efectivo y efectivo equivalente .................................................................................................. 11

f) Propiedades, plantas y equipos .................................................................................................. 12

g) Bienes recibidos en pago o adjudicados .................................................................................... 12

h) Provisión de vacaciones ............................................................................................................. 12

i) Impuesto a la renta ...................................................................................................................... 12

j) Impuestos Diferidos.................................................................................................................... 13

k) Ingresos de Explotación ............................................................................................................. 13

l) Uso de estimaciones ................................................................................................................... 13

m) Moneda funcional y de presentación ......................................................................................... 13

n) Ingresos operacionales ............................................................................................................... 14

o) Ingresos y gastos por comisiones ............................................................................................... 14

p) Transacciones con partes relacionas .......................................................................................... 14

q) Propiedades de inversión ............................................................................................................ 14

r) Nuevos pronunciamientos contables ................................................................................... 15

Nota 3 Cambios contables .................................................................................................................................. 22

Nota 4 Hechos relevantes ................................................................................................................................... 25

Nota 5 Efectivo y efectivo equivalente .............................................................................................................. 25

Nota 6 Deudores comerciales y otras cuentas por cobrar ................................................................................. 25

Nota 7 Activos y pasivos por impuestos corrientes ........................................................................................... 26

Nota 8 Propiedades, plantas y equipos .............................................................................................................. 27

Nota 9 Propiedades de Inversión ....................................................................................................................... 28

Nota 10 Cuentas comerciales y otras cuentas por pagar ..................................................................................... 29

Nota 11 Cuentas por pagar empresa relacionada ................................................................................................. 30

Nota 12 Provisiones ..................................................................................................................................... 32

Nota 13 Impuesto diferido e impuesto a la renta ................................................................................................. 33

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A.

INDICE

Páginas

Nota 14 Patrimonio .............................................................................................................................................. 33

Nota 15 Comisiones ............................................................................................................................................. 34

Nota 16 Otros ingresos ......................................................................................................................................... 34

Nota 17 Remuneraciones y gastos del personal .................................................................................................. 35

Nota 18 Gastos de administración y ventas ......................................................................................................... 36

Nota 19 Depreciaciones y amortizaciones .......................................................................................................... 37

Nota 20 Costos financieros .................................................................................................................................. 37

Nota 21 Contingencia, compromisos y responsabilidades .................................................................................. 37

Nota 22 Administración de riesgos ...................................................................................................................... 37

Nota 23 Hechos posteriores ................................................................................................................................. 38

5

Las notas adjuntas número 1 a la 23

forman parte integral de los estados financieros separados

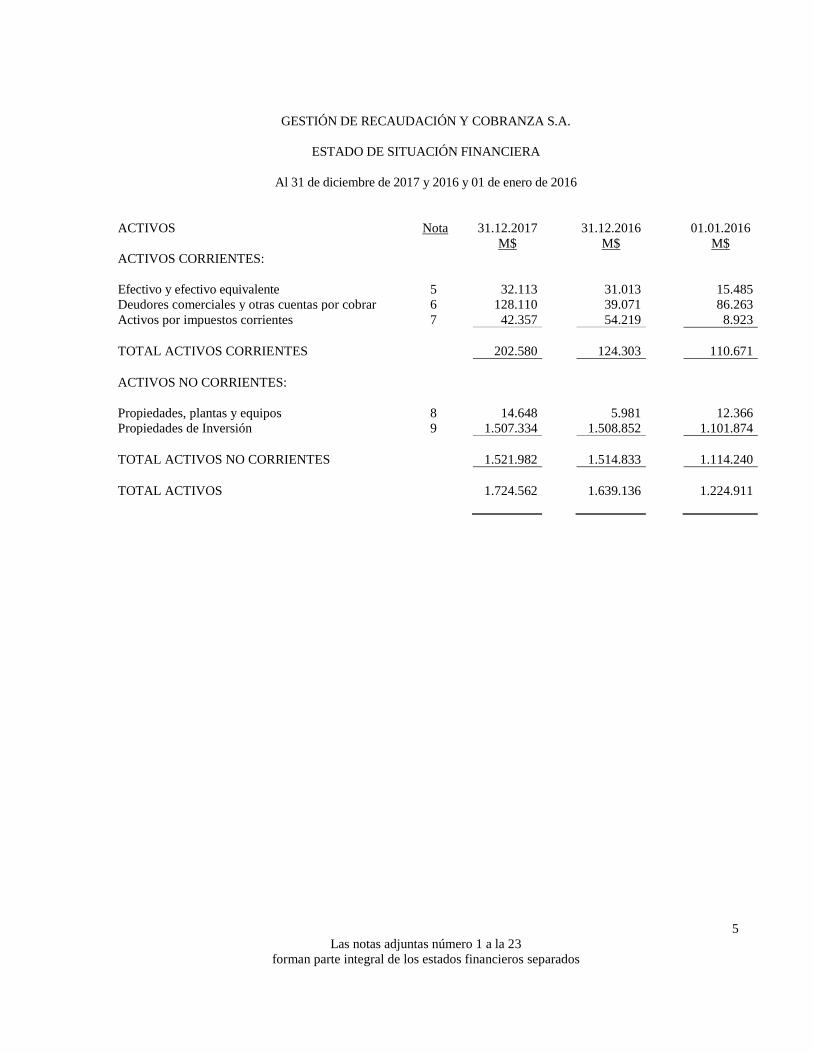

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A.

ESTADO DE SITUACIÓN FINANCIERA

Al 31 de diciembre de 2017 y 2016 y 01 de enero de 2016

ACTIVOS Nota 31.12.2017 31.12.2016 01.01.2016

M$ M$ M$

ACTIVOS CORRIENTES:

Efectivo y efectivo equivalente 5 32.113 31.013 15.485

Deudores comerciales y otras cuentas por cobrar 6 128.110 39.071 86.263

Activos por impuestos corrientes 7 42.357 54.219 8.923

TOTAL ACTIVOS CORRIENTES 202.580 124.303 110.671

ACTIVOS NO CORRIENTES:

Propiedades, plantas y equipos 8 14.648 5.981 12.366

Propiedades de Inversión 9 1.507.334 1.508.852 1.101.874

TOTAL ACTIVOS NO CORRIENTES 1.521.982 1.514.833 1.114.240

TOTAL ACTIVOS 1.724.562 1.639.136 1.224.911

6

Las notas adjuntas número 1 a la 23

forman parte integral de los estados financieros separados

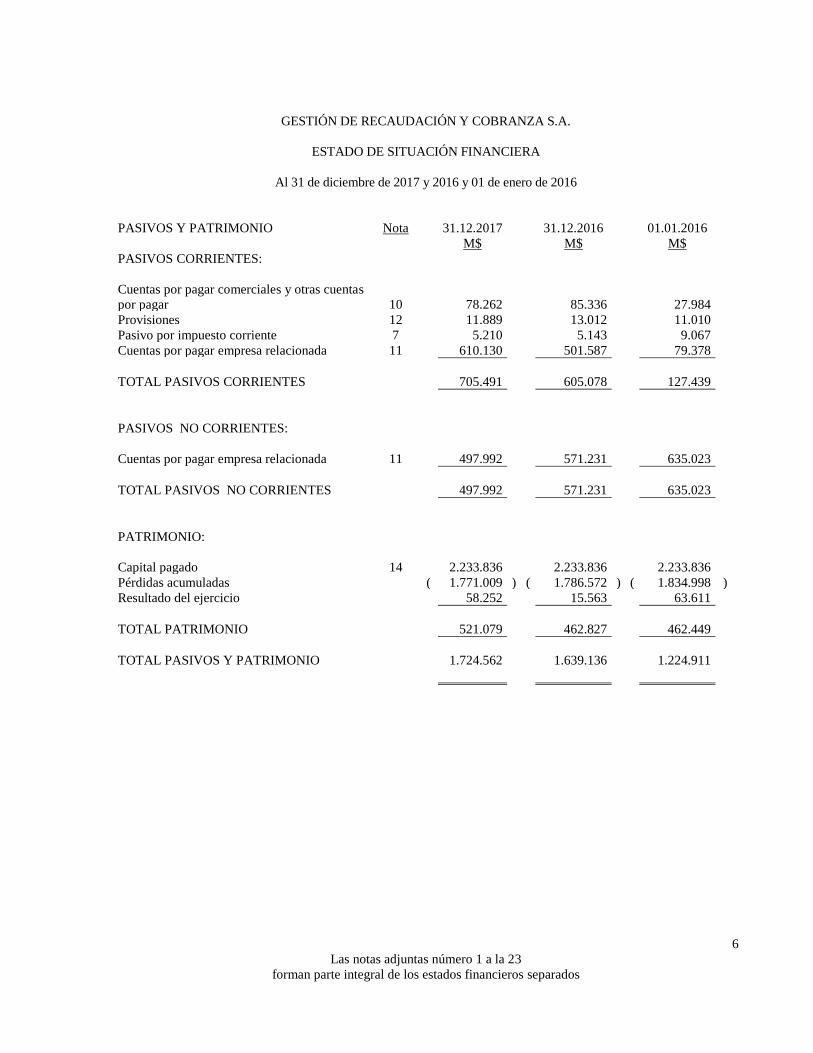

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A.

ESTADO DE SITUACIÓN FINANCIERA

Al 31 de diciembre de 2017 y 2016 y 01 de enero de 2016

PASIVOS Y PATRIMONIO Nota 31.12.2017 31.12.2016 01.01.2016

M$ M$ M$

PASIVOS CORRIENTES:

Cuentas por pagar comerciales y otras cuentas

por pagar 10 78.262 85.336

27.984

Provisiones 12 11.889 13.012 11.010

Pasivo por impuesto corriente 7 5.210 5.143 9.067

Cuentas por pagar empresa relacionada 11 610.130 501.587 79.378

TOTAL PASIVOS CORRIENTES 705.491 605.078 127.439

PASIVOS NO CORRIENTES:

Cuentas por pagar empresa relacionada 11 497.992 571.231 635.023

TOTAL PASIVOS NO CORRIENTES 497.992 571.231 635.023

PATRIMONIO:

Capital pagado 14 2.233.836 2.233.836 2.233.836

Pérdidas acumuladas ( 1.771.009 ) ( 1.786.572 ) ( 1.834.998 )

Resultado del ejercicio 58.252 15.563 63.611

TOTAL PATRIMONIO 521.079 462.827 462.449

TOTAL PASIVOS Y PATRIMONIO 1.724.562 1.639.136 1.224.911

7

Las notas adjuntas número 1 a la 23

forman parte integral de los estados financieros separados

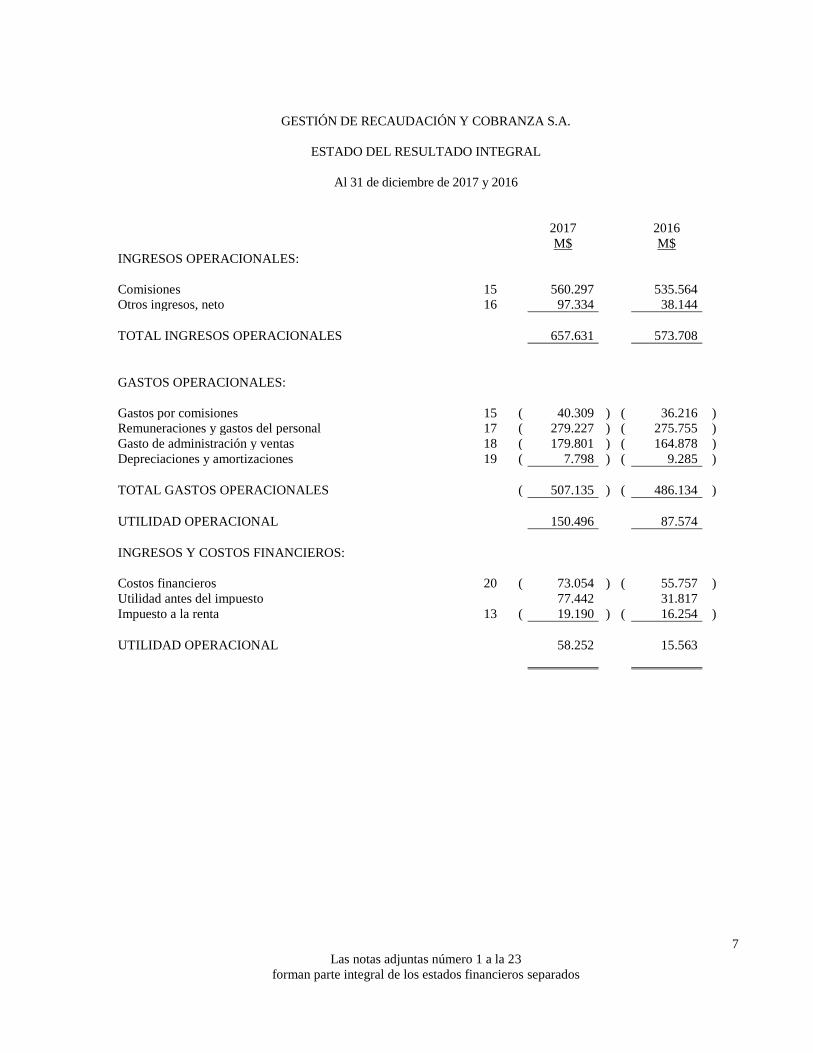

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A.

ESTADO DEL RESULTADO INTEGRAL

Al 31 de diciembre de 2017 y 2016

2017 2016

M$ M$

INGRESOS OPERACIONALES:

Comisiones 15 560.297 535.564

Otros ingresos, neto 16 97.334 38.144

TOTAL INGRESOS OPERACIONALES

657.631 573.708

GASTOS OPERACIONALES:

Gastos por comisiones 15 ( 40.309 ) ( 36.216 )

Remuneraciones y gastos del personal 17 ( 279.227 ) ( 275.755 )

Gasto de administración y ventas 18 ( 179.801 ) ( 164.878 )

Depreciaciones y amortizaciones 19 ( 7.798 ) ( 9.285 )

TOTAL GASTOS OPERACIONALES

( 507.135 ) ( 486.134 )

UTILIDAD OPERACIONAL

150.496 87.574

INGRESOS Y COSTOS FINANCIEROS:

Costos financieros 20 ( 73.054 ) ( 55.757 )

Utilidad antes del impuesto

77.442 31.817

Impuesto a la renta 13 ( 19.190 ) ( 16.254 )

UTILIDAD OPERACIONAL

58.252 15.563

8

Las notas adjuntas número 1 a la 23

forman parte integral de los estados financieros separados

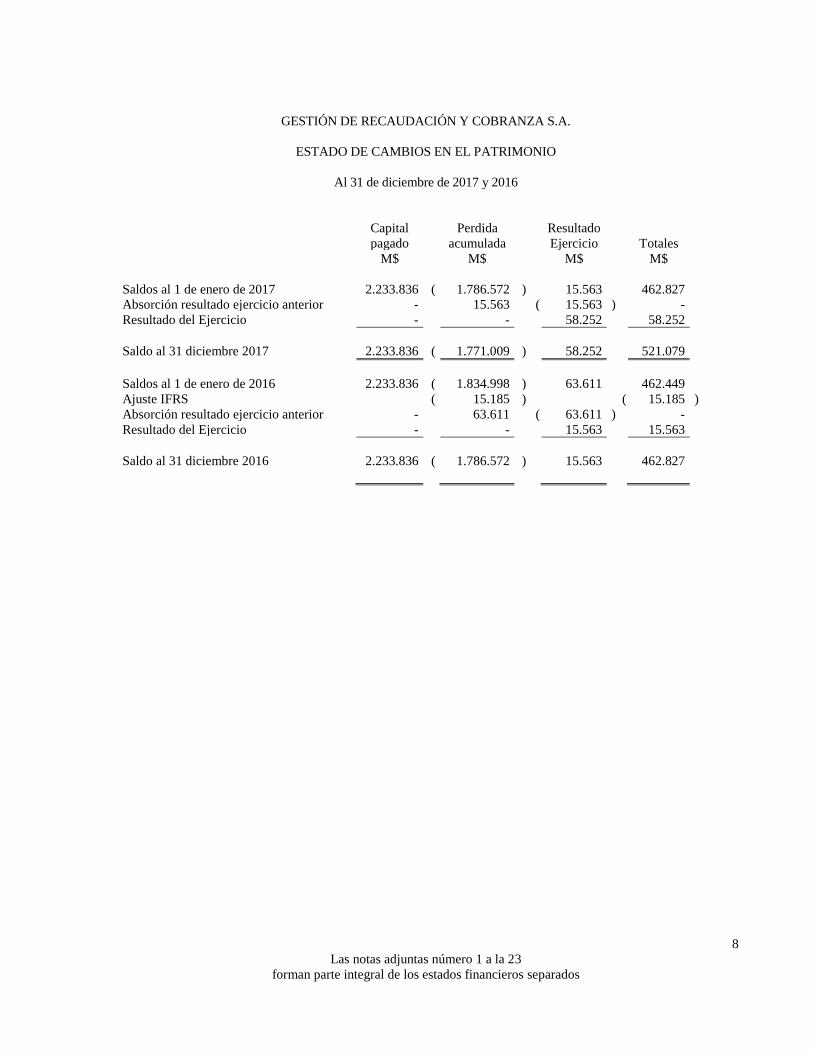

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A.

ESTADO DE CAMBIOS EN EL PATRIMONIO

Al 31 de diciembre de 2017 y 2016

Capital Perdida Resultado pagado acumulada Ejercicio Totales

M$ M$ M$ M$

Saldos al 1 de enero de 2017 2.233.836 ( 1.786.572 ) 15.563 462.827

Absorción resultado ejercicio anterior - 15.563 ( 15.563 ) -

Resultado del Ejercicio - - 58.252 58.252

Saldo al 31 diciembre 2017 2.233.836 ( 1.771.009 ) 58.252 521.079

Saldos al 1 de enero de 2016 2.233.836 ( 1.834.998 ) 63.611 462.449

Ajuste IFRS

( 15.185 ) ( 15.185 )

Absorción resultado ejercicio anterior - 63.611 ( 63.611 ) -

Resultado del Ejercicio - - 15.563 15.563

Saldo al 31 diciembre 2016 2.233.836 ( 1.786.572 ) 15.563 462.827

9

Las notas adjuntas número 1 a la 23

forman parte integral de los estados financieros separados

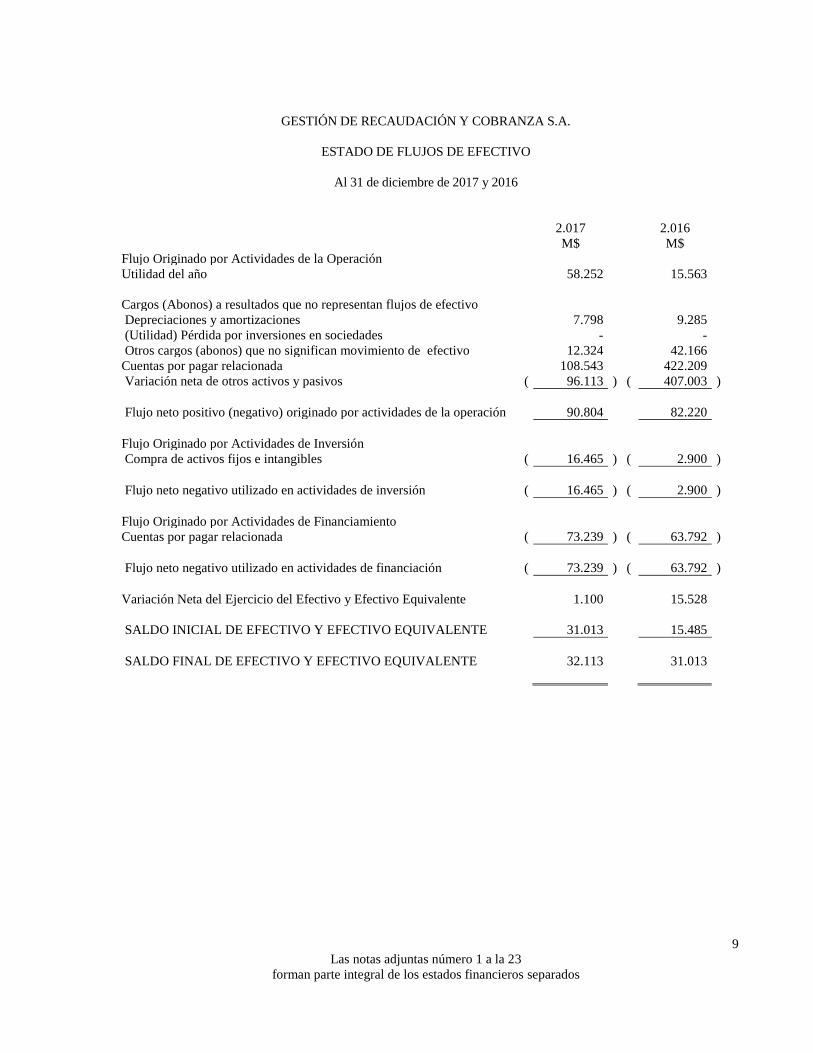

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A.

ESTADO DE FLUJOS DE EFECTIVO

Al 31 de diciembre de 2017 y 2016

2.017 2.016

M$ M$

Flujo Originado por Actividades de la Operación

Utilidad del año 58.252 15.563

Cargos (Abonos) a resultados que no representan flujos de efectivo

Depreciaciones y amortizaciones 7.798 9.285

(Utilidad) Pérdida por inversiones en sociedades - -

Otros cargos (abonos) que no significan movimiento de efectivo 12.324 42.166

Cuentas por pagar relacionada 108.543 422.209

Variación neta de otros activos y pasivos ( 96.113 ) ( 407.003 )

Flujo neto positivo (negativo) originado por actividades de la operación 90.804 82.220

Flujo Originado por Actividades de Inversión

Compra de activos fijos e intangibles ( 16.465 ) ( 2.900 )

Flujo neto negativo utilizado en actividades de inversión ( 16.465 ) ( 2.900 )

Flujo Originado por Actividades de Financiamiento

Cuentas por pagar relacionada ( 73.239 ) ( 63.792 )

Flujo neto negativo utilizado en actividades de financiación ( 73.239 ) ( 63.792 )

Variación Neta del Ejercicio del Efectivo y Efectivo Equivalente 1.100 15.528

SALDO INICIAL DE EFECTIVO Y EFECTIVO EQUIVALENTE 31.013 15.485

SALDO FINAL DE EFECTIVO Y EFECTIVO EQUIVALENTE 32.113 31.013

10

GESTIÓN DE RECAUDACIÓN Y COBRANZA S.A.

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS

Al 31 de diciembre de 2017 y 2016

NOTA 1 INFORMACIÓN GENERAL

Gestión de Recaudación y Cobranza S.A. (la “Sociedad”) se constituyó el 23 de agosto de 2004. Sus Socios Fundadores

son la Cooperativa de Ahorro y Crédito Oriente Ltda. y el señor Nelson Jofré Zamorano en una proporción de 99,9% y

0,1% respectivamente, del capital social. El objeto de la sociedad será la realización por cuenta propia o de terceros o

asociados a terceros, de servicios de cobranza, recaudaciones de dichos valores, y toda actividad que los socios

acuerden en el futuro, sin perjuicio de la realización de otras acciones que contribuyan a la consecución de su objeto

social. En este sentido la sociedad podrá realizar servicios de cobranza judicial y extrajudicial de créditos en mora y

que se le encarguen para tal efecto, recibir en sus cajas los importes correspondientes y ponerlos a disposición del

cedente en la forma que éste le indique; aceptando además abonos parciales, cobro de intereses, prórrogas u otras

modificaciones a las condiciones de pago originales; efectuar servicio de cobranza telefónica, vía internet, email,

telefonía móvil, a través de call center y otros medios idóneos. En el año 2013, se traspasó la participación del señor

Luis Passero Rodríguez a Cooperativa de Ahorro y Crédito Oriente Ltda., quedando esta última con una participación de

99,9%. En el año 2013, se traspasó la participación del Señor Nelson Jofré Zamorano 0,1% a la Sra. María Soledad

Bernales Campos y en el año 2015 fue traspasada nuevamente al Señor Nelson Jofré Zamorano.

De acuerdo a la planificación presupuestaria, la Administración estima que la empresa podrá generar utilidades en los

próximos años a corto y largo plazo que le permitan ir revirtiendo las pérdidas acumuladas en un plazo no inferior a los

diez años.

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS

a) General

Los presentes estados financieros han sido preparados de acuerdo con principios de contabilidad generalmente

aceptados en Chile vigentes hasta el 31 de diciembre de 2017, los cuales corresponden a las Normas

Internacionales de Información Financiera (NIIF o IFRS).

Las Normas Internacionales de Información Financiera (NIIF) han sido adoptadas al 1 de enero de 2017, en

razón a que pertenece a un grupo donde la Cooperativa de Ahorro y Crédito Oriente Ltda., con quien consolida

Gestión de Recaudación y Cobranza S.A., es regulada por la Superintendencia de Bancos e Instituciones

Financieras. Esta Superintendencia emitió un Compendio de Normas Contables para Cooperativas de Ahorro y

Crédito, el cual es exigible a contar del año 2017, conforme a lo dispuesto en el Compendio publicado el 19 de

agosto de 2015.

La información contenida en estos estados de situación financiera es responsabilidad de la Administración de

Gestión de Recaudación y Cobranza S.A., que manifiesta expresamente que se han aplicado en su totalidad los

criterios contables dispuestos en las Normas Internacionales de Información Financiera, emitidas por el

International Accounting Standards Board (IASB), y representan la adopción integral, explícita y sin reservas de

las referidas normas.

El estado de situación financiera de Gestión de Recaudación y Cobranza S.A., al 31 de diciembre de 2017 con un

resultado de M$58.252, y el estado de situación correspondiente al 31 de diciembre de 2016 con un resultado de

M$15.563, utilizado como base en el proceso de transición, fueron presentados y aprobados por el Directorio el

día 18 de enero de 2018.

11

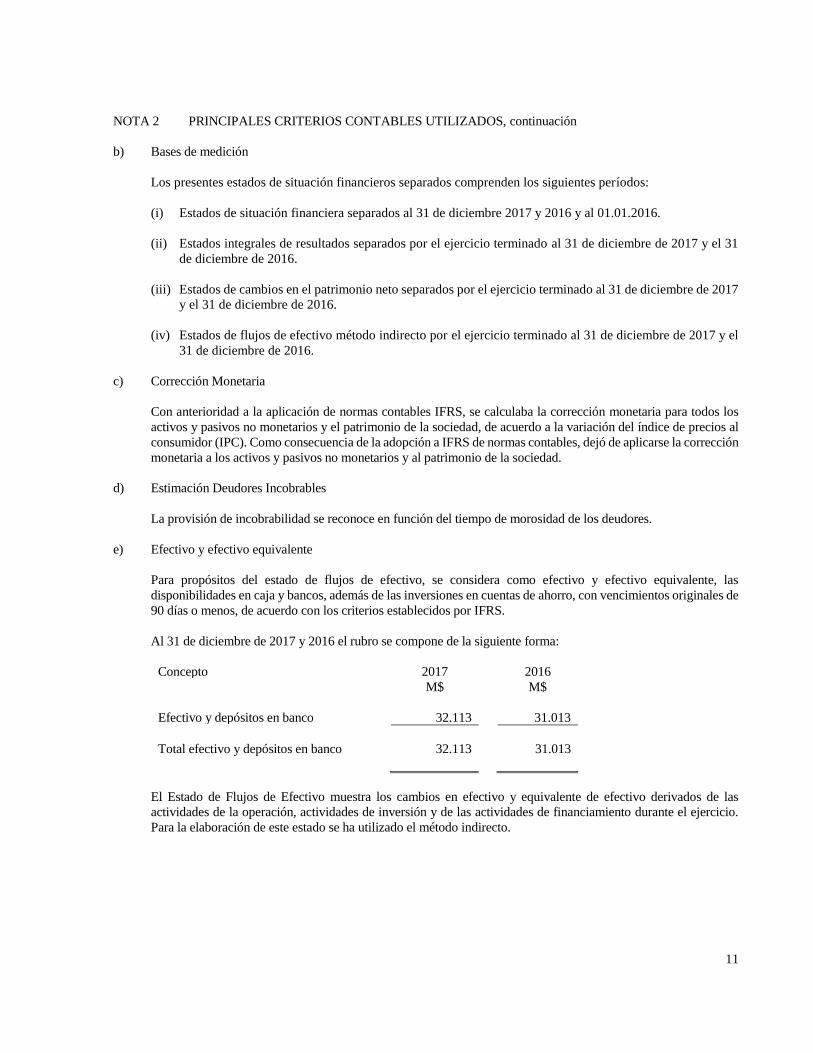

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

b) Bases de medición

Los presentes estados de situación financieros separados comprenden los siguientes períodos:

(i) Estados de situación financiera separados al 31 de diciembre 2017 y 2016 y al 01.01.2016.

(ii) Estados integrales de resultados separados por el ejercicio terminado al 31 de diciembre de 2017 y el 31

de diciembre de 2016.

(iii) Estados de cambios en el patrimonio neto separados por el ejercicio terminado al 31 de diciembre de 2017

y el 31 de diciembre de 2016.

(iv) Estados de flujos de efectivo método indirecto por el ejercicio terminado al 31 de diciembre de 2017 y el

31 de diciembre de 2016.

c) Corrección Monetaria

Con anterioridad a la aplicación de normas contables IFRS, se calculaba la corrección monetaria para todos los

activos y pasivos no monetarios y el patrimonio de la sociedad, de acuerdo a la variación del índice de precios al

consumidor (IPC). Como consecuencia de la adopción a IFRS de normas contables, dejó de aplicarse la corrección

monetaria a los activos y pasivos no monetarios y al patrimonio de la sociedad.

d) Estimación Deudores Incobrables

La provisión de incobrabilidad se reconoce en función del tiempo de morosidad de los deudores.

e) Efectivo y efectivo equivalente

Para propósitos del estado de flujos de efectivo, se considera como efectivo y efectivo equivalente, las

disponibilidades en caja y bancos, además de las inversiones en cuentas de ahorro, con vencimientos originales de

90 días o menos, de acuerdo con los criterios establecidos por IFRS.

Al 31 de diciembre de 2017 y 2016 el rubro se compone de la siguiente forma:

Concepto 2017 2016

M$ M$

Efectivo y depósitos en banco 32.113 31.013

Total efectivo y depósitos en banco 32.113 31.013

El Estado de Flujos de Efectivo muestra los cambios en efectivo y equivalente de efectivo derivados de las

actividades de la operación, actividades de inversión y de las actividades de financiamiento durante el ejercicio.

Para la elaboración de este estado se ha utilizado el método indirecto.

12

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

f) Propiedades, plantas y equipos

Los bienes del activo fijo se presentan valorizados al costo de adquisición y no corregido monetariamente de

acuerdo a la norma IFRS.

La depreciación de los bienes que componen el ítem propiedades, plantas y equipos se ha calculado de acuerdo

con el método de depreciación lineal, considerando los valores actualizados de los respectivos bienes y los años

de vida útil estimado de los mismos de acuerdo a la clase del activo basándose en la tabla publicada por el SII.

Al 31 de diciembre 2017 y 2016, la vida útil de las propiedades, plantas y equipos es la siguiente:

Equipos Vida útil asignada

➢ Camionetas y Jeeps 2 y 7 años

Costos posteriores

El costo de reemplazar parte de una partida de las propiedades, plantas y equipos es reconocido a su valor libro, si

es posible que los beneficios económicos futuros incorporado dentro de la parte reemplazada fluyan a la sociedad

y su costo pueda ser medido de manera fiable. El valor en libros de la parte reemplazada es excluida de los activos.

Los costos del mantenimiento diario de las propiedades, plantas y equipos son reconocidos en resultados cuando

se incurren.

g) Bienes recibidos en pago o adjudicados

El importe de los bienes recibidos en pago o adjudicados en remate, se presentan valorizados al menor valor entre

el valor de adjudicación y el valor estimado de realización. En este momento no se tienen bienes incorporados por

esta situación.

h) Provisión de vacaciones

El costo de vacaciones del personal se reconoce sobre base devengada al cierre de cada ejercicio.

i) Impuesto a la renta

La Sociedad reconoce una provisión de gasto por impuesto a la renta de primera categoría correspondiente al

ejercicio 2017 por M$ 19.190. En 2016 la sociedad reconoció provisión por impuesto a la renta de primera

categoría por M$ 16.254.

13

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

j) Impuestos Diferidos

La Sociedad reconoce activos y pasivos por impuestos diferidos, por la estimación futura de los efectos tributarios

atribuibles a diferencias entre los valores contables de los activos y pasivos y sus valores tributarios. La medición

de los activos y pasivos por impuestos diferidos se efectúa en base a la tasa de impuesto que, de acuerdo a la

legislación tributaria vigente, se deba aplicar en el año en que los activos y pasivos por impuestos diferidos sean

realizados o liquidados. Los efectos futuros de cambios en la legislación tributaria o en las tasas de impuesto, son

reconocidos en los impuestos diferidos a partir de la fecha en que la ley que aprueba dichos cambios sea publicada.

El importe de los activos por impuestos diferidos es reducido, si es necesario, por el importe de cualquier beneficio

tributario que en base a la evidencia disponible se espera no sea realizado.

Un activo por impuestos diferidos es reconocido por las pérdidas tributarias no utilizadas, los créditos tributarios

y las diferencias temporarias deducibles, en la medida en que sea probable que las utilidades imponibles futuras

estén disponibles contra las que pueden ser utilizadas. Los activos por impuestos diferidos son revisados en cada

fecha de balance y son ajustados en la medida que no sea probable que los beneficios por impuestos relacionados

sean realizados.

Reforma Tributaria Chile

Con fecha 29 de septiembre de 2014, fue publicada en el Diario Oficial la Ley N° 20.780 “Reforma Tributaria

que modifica el sistema de tributación de la renta e introduce diversos ajustes en el sistema tributario”.

Entre los principales cambios, dicha Ley agrega un nuevo sistema de tributación semi integrado, que se puede

utilizar de forma alternativa al régimen integrado de renta atribuida. Los contribuyentes podrán optar libremente

por cualquiera de los dos para pagar sus impuestos. En el caso de la Sociedad, por regla general establecida por

ley se aplica el sistema de tributación semi atribuida.

La tasa de dicho impuesto para esta opción, tendrá un incremento progresivo del 20% actual a una tasa del

25,5% para el 2017 y 24% para el 2016.

k) Ingresos de Explotación

Los ingresos de explotación son originados por las actividades propias del giro y se registran utilizando los criterios

establecidos en IFRS, considerando que los ingresos pueden ser cuantificados confiablemente y existe un grado

razonable de certeza que los beneficios económicos fluirán hacia la empresa por los honorarios de cobranza que

recibe de su cartera de clientes, cuando éstos cancelan cuotas morosas de los créditos concedidos a su favor o se

venden bienes y pueden ser confiablemente medidos.

l) Uso de Estimaciones

La Administración de la Sociedad ha utilizado estimaciones para la determinación de ciertos activos y pasivos y

la revelación de contingencias, a fin de preparar estos estados financieros de acuerdo con principios de contabilidad

generalmente aceptados en Chile. Los resultados reales podrían diferir de dichos estimados.

m) Moneda funcional y de presentación

Gestión de Recaudación y Cobranza S.A. ha definido al peso chileno como su moneda funcional, debido a que

constituye la moneda principal en la que se basan sus operaciones. Toda la información presentada en pesos ha

sido redondeada a la unidad de mil más cercana (M$).

14

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

n) Ingresos operacionales

La sociedad reconoce sus ingresos de explotación con los honorarios de cobranza que recibe de los clientes

morosos de Oriencoop, cuando éstos cancelan cuotas morosas de los créditos concedidos por dicha institución.

o) Ingresos y gastos por comisiones

Los ingresos y gastos por comisiones son reconocidos sobre base devengada.

Generalmente, los ingresos percibidos anticipadamente y gastos pagados por adelantado, relacionados con

comisiones por servicios a prestar o recibir en un período futuro, son traspasados a resultados linealmente durante

el tiempo que contractualmente cubre el pago.

Las comisiones financieras directamente asociadas a la generación de ciertos activos y pasivos financieros, forman

parte de la valorización inicial de los mismos y se reconocen por el método de la tasa de interés efectiva.

p) Transacciones con partes relacionas

La sociedad revela en notas a los estados financieros las transacciones y saldos con partes relacionadas,

informando separadamente las transacciones con influencia significativa o que tengan participación en la sociedad,

el personal clave de la administración y otras partes relacionadas con la sociedad. Transacciones con partes

relacionadas es toda transferencia de recursos, servicios u obligaciones entre partes relacionadas, con

independencia de que se cobre o no un precio.

Las transacciones con parte s relacionadas durante el período 2017 y 2016, están de acuerdo a los contratos

respectivos y se efectuaron a las condiciones prevalecientes en el mercado, para operaciones similares.

Al 31 de diciembre de 2017 y 2016, todos los saldos vigentes con estas partes relacionadas, son valorizados en

condiciones de independencia mutua y deben ser liquidados en efectivo dentro del período establecido. Ninguno

de los saldos está garantizado y corresponden exclusivamente a operaciones del giro, sometidas a los procesos de

negocio de la Sociedad.

q) Propiedades de inversión

Propiedades de inversión son aquellos bienes inmuebles (terrenos y edificios) mantenidos por la Sociedad para

obtener beneficios económicos derivados de su venta, los que son medidos al costo.

Las propiedades de inversión adquiridas y las mejoras se registran al costo de adquisición, incluyendo los costos

de transacción relacionados con la adquisición de activos. Mientras que las ganancias por venta de estas

propiedades se registran en la cuenta de “otros ingresos” en los resultados en el período en que se producen.

15

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

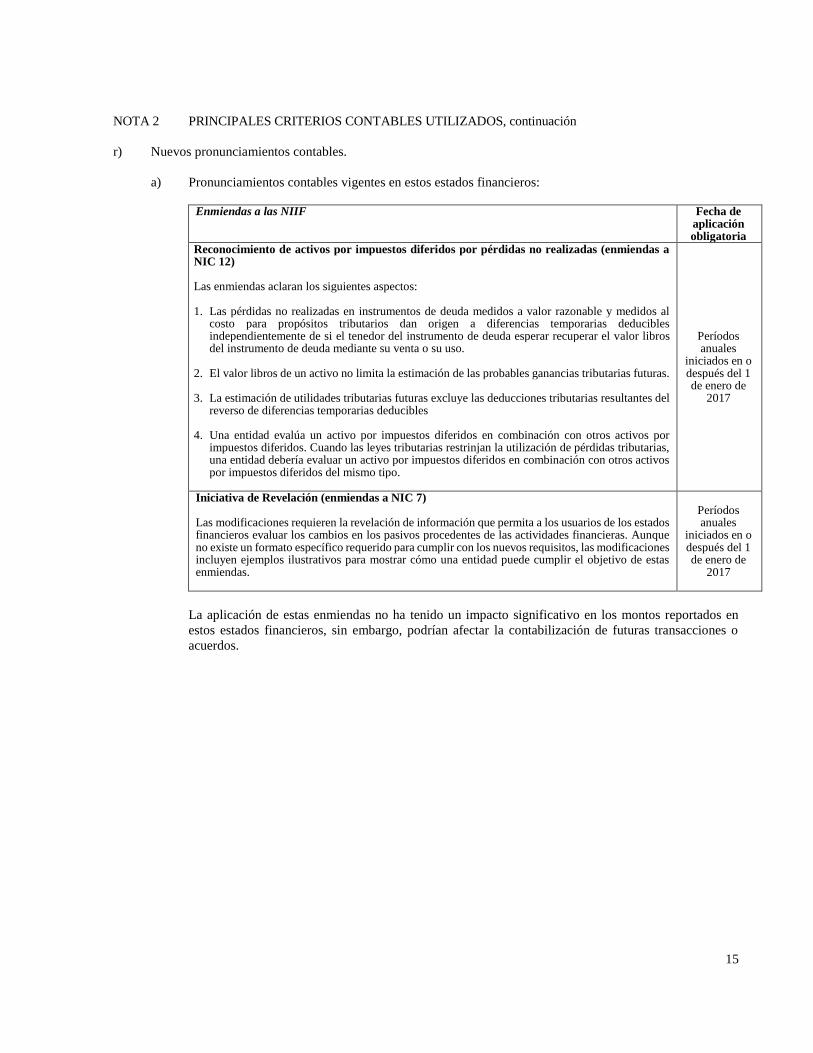

r) Nuevos pronunciamientos contables.

a) Pronunciamientos contables vigentes en estos estados financieros:

Enmiendas a las NIIF Fecha de

aplicación obligatoria

Reconocimiento de activos por impuestos diferidos por pérdidas no realizadas (enmiendas a NIC 12) Las enmiendas aclaran los siguientes aspectos: 1. Las pérdidas no realizadas en instrumentos de deuda medidos a valor razonable y medidos al

costo para propósitos tributarios dan origen a diferencias temporarias deducibles independientemente de si el tenedor del instrumento de deuda esperar recuperar el valor libros del instrumento de deuda mediante su venta o su uso.

2. El valor libros de un activo no limita la estimación de las probables ganancias tributarias futuras. 3. La estimación de utilidades tributarias futuras excluye las deducciones tributarias resultantes del

reverso de diferencias temporarias deducibles 4. Una entidad evalúa un activo por impuestos diferidos en combinación con otros activos por

impuestos diferidos. Cuando las leyes tributarias restrinjan la utilización de pérdidas tributarias, una entidad debería evaluar un activo por impuestos diferidos en combinación con otros activos por impuestos diferidos del mismo tipo.

Períodos anuales

iniciados en o después del 1 de enero de

2017

Iniciativa de Revelación (enmiendas a NIC 7) Las modificaciones requieren la revelación de información que permita a los usuarios de los estados financieros evaluar los cambios en los pasivos procedentes de las actividades financieras. Aunque no existe un formato específico requerido para cumplir con los nuevos requisitos, las modificaciones incluyen ejemplos ilustrativos para mostrar cómo una entidad puede cumplir el objetivo de estas enmiendas.

Períodos anuales

iniciados en o después del 1 de enero de

2017

La aplicación de estas enmiendas no ha tenido un impacto significativo en los montos reportados en

estos estados financieros, sin embargo, podrían afectar la contabilización de futuras transacciones o

acuerdos.

16

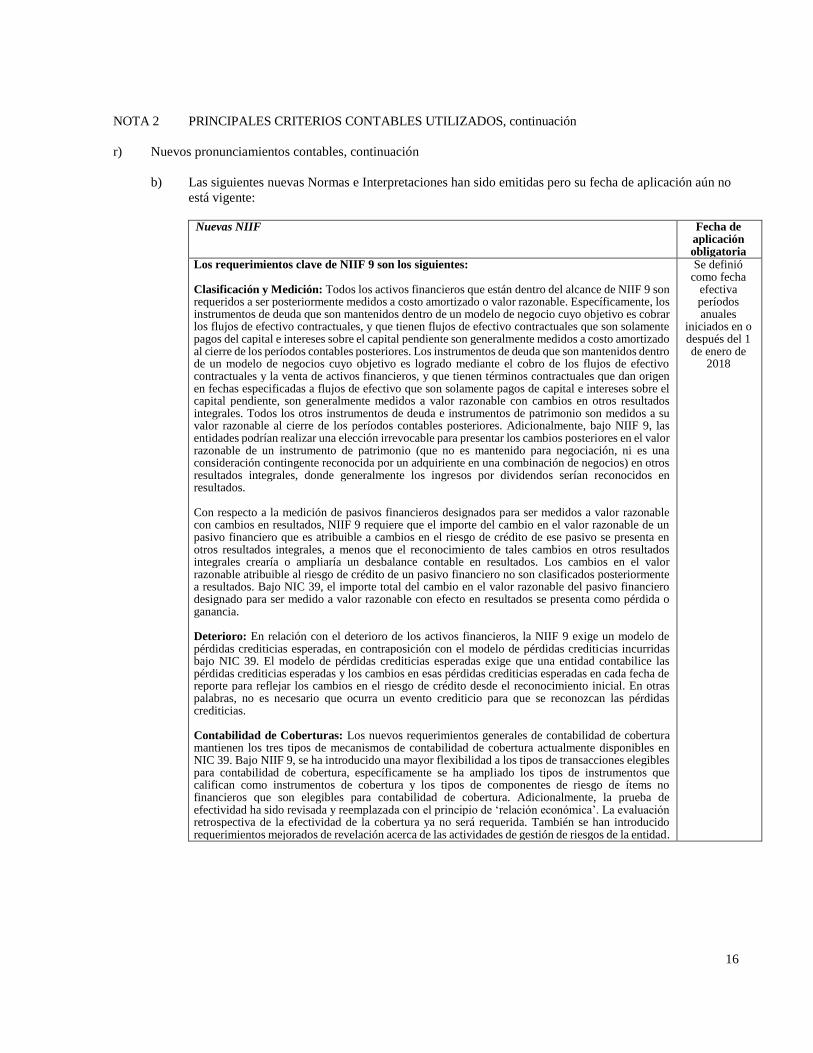

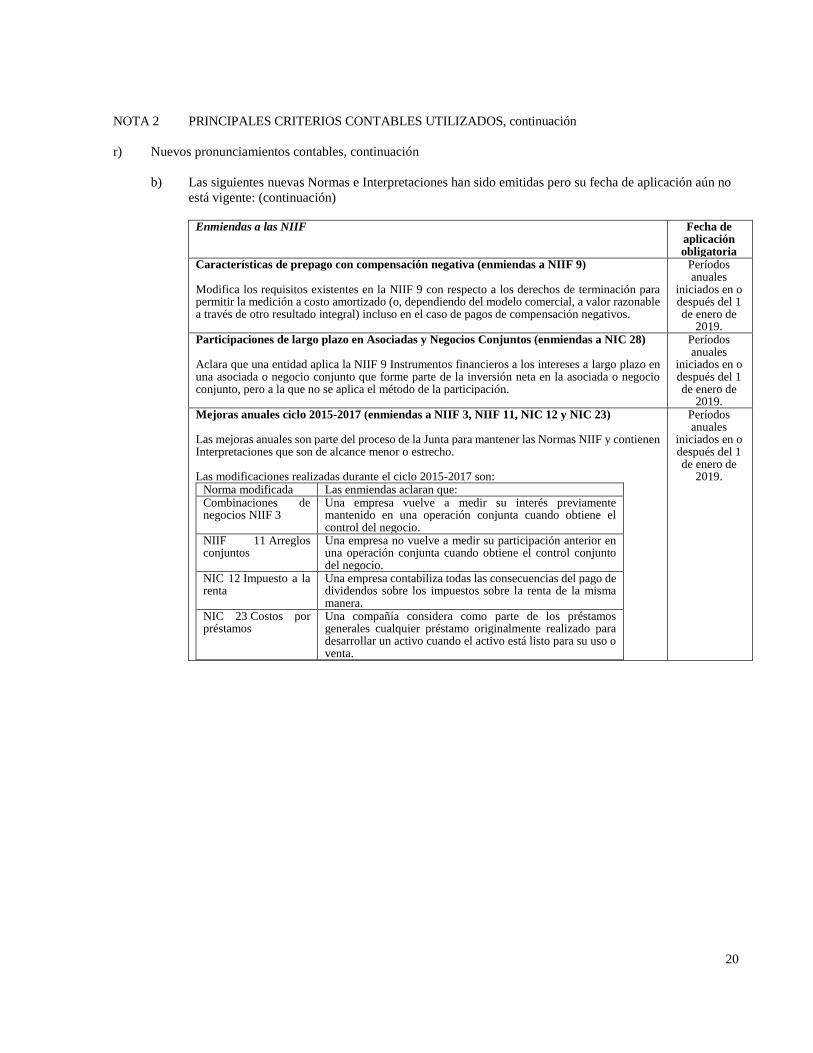

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

r) Nuevos pronunciamientos contables, continuación

b) Las siguientes nuevas Normas e Interpretaciones han sido emitidas pero su fecha de aplicación aún no

está vigente:

Nuevas NIIF Fecha de

aplicación obligatoria

Los requerimientos clave de NIIF 9 son los siguientes: Clasificación y Medición: Todos los activos financieros que están dentro del alcance de NIIF 9 son requeridos a ser posteriormente medidos a costo amortizado o valor razonable. Específicamente, los instrumentos de deuda que son mantenidos dentro de un modelo de negocio cuyo objetivo es cobrar los flujos de efectivo contractuales, y que tienen flujos de efectivo contractuales que son solamente pagos del capital e intereses sobre el capital pendiente son generalmente medidos a costo amortizado al cierre de los períodos contables posteriores. Los instrumentos de deuda que son mantenidos dentro de un modelo de negocios cuyo objetivo es logrado mediante el cobro de los flujos de efectivo contractuales y la venta de activos financieros, y que tienen términos contractuales que dan origen en fechas especificadas a flujos de efectivo que son solamente pagos de capital e intereses sobre el capital pendiente, son generalmente medidos a valor razonable con cambios en otros resultados integrales. Todos los otros instrumentos de deuda e instrumentos de patrimonio son medidos a su valor razonable al cierre de los períodos contables posteriores. Adicionalmente, bajo NIIF 9, las entidades podrían realizar una elección irrevocable para presentar los cambios posteriores en el valor razonable de un instrumento de patrimonio (que no es mantenido para negociación, ni es una consideración contingente reconocida por un adquiriente en una combinación de negocios) en otros resultados integrales, donde generalmente los ingresos por dividendos serían reconocidos en resultados. Con respecto a la medición de pasivos financieros designados para ser medidos a valor razonable con cambios en resultados, NIIF 9 requiere que el importe del cambio en el valor razonable de un pasivo financiero que es atribuible a cambios en el riesgo de crédito de ese pasivo se presenta en otros resultados integrales, a menos que el reconocimiento de tales cambios en otros resultados integrales crearía o ampliaría un desbalance contable en resultados. Los cambios en el valor razonable atribuible al riesgo de crédito de un pasivo financiero no son clasificados posteriormente a resultados. Bajo NIC 39, el importe total del cambio en el valor razonable del pasivo financiero designado para ser medido a valor razonable con efecto en resultados se presenta como pérdida o ganancia. Deterioro: En relación con el deterioro de los activos financieros, la NIIF 9 exige un modelo de pérdidas crediticias esperadas, en contraposición con el modelo de pérdidas crediticias incurridas bajo NIC 39. El modelo de pérdidas crediticias esperadas exige que una entidad contabilice las pérdidas crediticias esperadas y los cambios en esas pérdidas crediticias esperadas en cada fecha de reporte para reflejar los cambios en el riesgo de crédito desde el reconocimiento inicial. En otras palabras, no es necesario que ocurra un evento crediticio para que se reconozcan las pérdidas crediticias. Contabilidad de Coberturas: Los nuevos requerimientos generales de contabilidad de cobertura mantienen los tres tipos de mecanismos de contabilidad de cobertura actualmente disponibles en NIC 39. Bajo NIIF 9, se ha introducido una mayor flexibilidad a los tipos de transacciones elegibles para contabilidad de cobertura, específicamente se ha ampliado los tipos de instrumentos que califican como instrumentos de cobertura y los tipos de componentes de riesgo de ítems no financieros que son elegibles para contabilidad de cobertura. Adicionalmente, la prueba de efectividad ha sido revisada y reemplazada con el principio de ‘relación económica’. La evaluación retrospectiva de la efectividad de la cobertura ya no será requerida. También se han introducido requerimientos mejorados de revelación acerca de las actividades de gestión de riesgos de la entidad.

Se definió como fecha

efectiva períodos anuales

iniciados en o después del 1 de enero de

2018

17

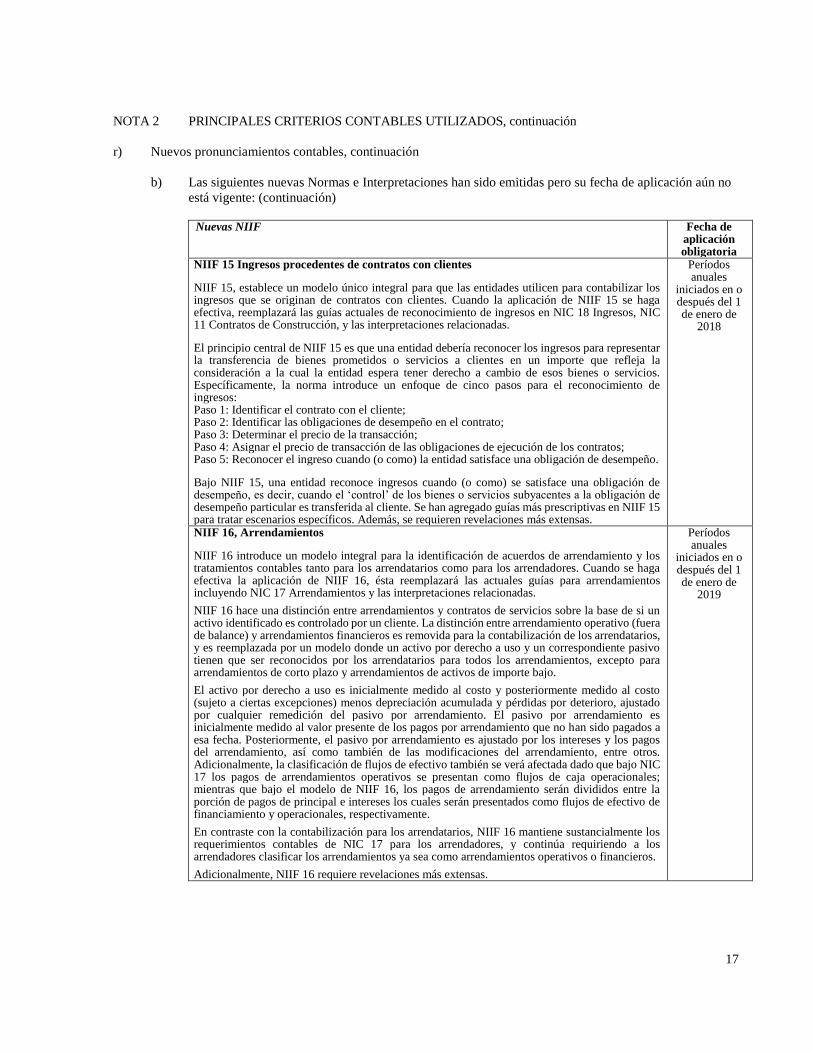

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

r) Nuevos pronunciamientos contables, continuación

b) Las siguientes nuevas Normas e Interpretaciones han sido emitidas pero su fecha de aplicación aún no

está vigente: (continuación)

Nuevas NIIF Fecha de

aplicación obligatoria

NIIF 15 Ingresos procedentes de contratos con clientes NIIF 15, establece un modelo único integral para que las entidades utilicen para contabilizar los ingresos que se originan de contratos con clientes. Cuando la aplicación de NIIF 15 se haga efectiva, reemplazará las guías actuales de reconocimiento de ingresos en NIC 18 Ingresos, NIC 11 Contratos de Construcción, y las interpretaciones relacionadas. El principio central de NIIF 15 es que una entidad debería reconocer los ingresos para representar la transferencia de bienes prometidos o servicios a clientes en un importe que refleja la consideración a la cual la entidad espera tener derecho a cambio de esos bienes o servicios. Específicamente, la norma introduce un enfoque de cinco pasos para el reconocimiento de ingresos: Paso 1: Identificar el contrato con el cliente; Paso 2: Identificar las obligaciones de desempeño en el contrato; Paso 3: Determinar el precio de la transacción; Paso 4: Asignar el precio de transacción de las obligaciones de ejecución de los contratos; Paso 5: Reconocer el ingreso cuando (o como) la entidad satisface una obligación de desempeño. Bajo NIIF 15, una entidad reconoce ingresos cuando (o como) se satisface una obligación de desempeño, es decir, cuando el ‘control’ de los bienes o servicios subyacentes a la obligación de desempeño particular es transferida al cliente. Se han agregado guías más prescriptivas en NIIF 15 para tratar escenarios específicos. Además, se requieren revelaciones más extensas.

Períodos anuales

iniciados en o después del 1 de enero de

2018

NIIF 16, Arrendamientos NIIF 16 introduce un modelo integral para la identificación de acuerdos de arrendamiento y los tratamientos contables tanto para los arrendatarios como para los arrendadores. Cuando se haga efectiva la aplicación de NIIF 16, ésta reemplazará las actuales guías para arrendamientos incluyendo NIC 17 Arrendamientos y las interpretaciones relacionadas. NIIF 16 hace una distinción entre arrendamientos y contratos de servicios sobre la base de si un activo identificado es controlado por un cliente. La distinción entre arrendamiento operativo (fuera de balance) y arrendamientos financieros es removida para la contabilización de los arrendatarios, y es reemplazada por un modelo donde un activo por derecho a uso y un correspondiente pasivo tienen que ser reconocidos por los arrendatarios para todos los arrendamientos, excepto para arrendamientos de corto plazo y arrendamientos de activos de importe bajo. El activo por derecho a uso es inicialmente medido al costo y posteriormente medido al costo (sujeto a ciertas excepciones) menos depreciación acumulada y pérdidas por deterioro, ajustado por cualquier remedición del pasivo por arrendamiento. El pasivo por arrendamiento es inicialmente medido al valor presente de los pagos por arrendamiento que no han sido pagados a esa fecha. Posteriormente, el pasivo por arrendamiento es ajustado por los intereses y los pagos del arrendamiento, así como también de las modificaciones del arrendamiento, entre otros. Adicionalmente, la clasificación de flujos de efectivo también se verá afectada dado que bajo NIC 17 los pagos de arrendamientos operativos se presentan como flujos de caja operacionales; mientras que bajo el modelo de NIIF 16, los pagos de arrendamiento serán divididos entre la porción de pagos de principal e intereses los cuales serán presentados como flujos de efectivo de financiamiento y operacionales, respectivamente. En contraste con la contabilización para los arrendatarios, NIIF 16 mantiene sustancialmente los requerimientos contables de NIC 17 para los arrendadores, y continúa requiriendo a los arrendadores clasificar los arrendamientos ya sea como arrendamientos operativos o financieros. Adicionalmente, NIIF 16 requiere revelaciones más extensas.

Períodos anuales

iniciados en o después del 1 de enero de

2019

18

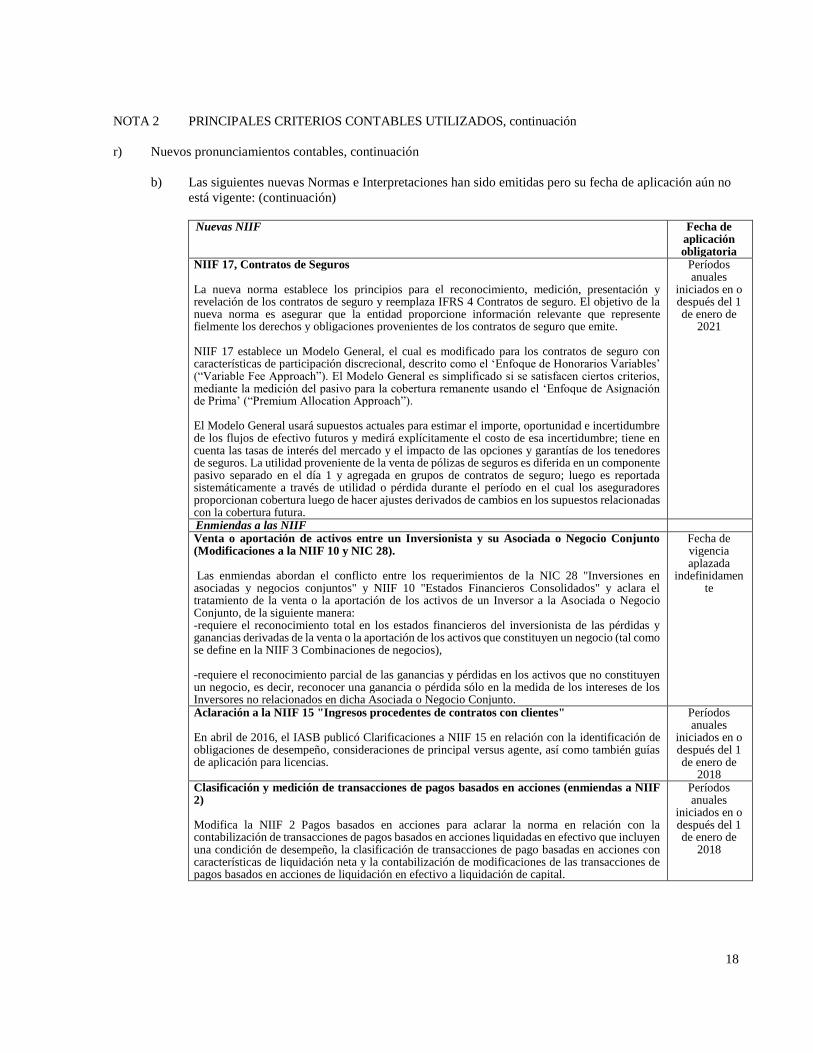

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

r) Nuevos pronunciamientos contables, continuación

b) Las siguientes nuevas Normas e Interpretaciones han sido emitidas pero su fecha de aplicación aún no

está vigente: (continuación)

Nuevas NIIF Fecha de

aplicación obligatoria

NIIF 17, Contratos de Seguros La nueva norma establece los principios para el reconocimiento, medición, presentación y revelación de los contratos de seguro y reemplaza IFRS 4 Contratos de seguro. El objetivo de la nueva norma es asegurar que la entidad proporcione información relevante que represente fielmente los derechos y obligaciones provenientes de los contratos de seguro que emite. NIIF 17 establece un Modelo General, el cual es modificado para los contratos de seguro con características de participación discrecional, descrito como el ‘Enfoque de Honorarios Variables’ (“Variable Fee Approach”). El Modelo General es simplificado si se satisfacen ciertos criterios, mediante la medición del pasivo para la cobertura remanente usando el ‘Enfoque de Asignación de Prima’ (“Premium Allocation Approach”). El Modelo General usará supuestos actuales para estimar el importe, oportunidad e incertidumbre de los flujos de efectivo futuros y medirá explícitamente el costo de esa incertidumbre; tiene en cuenta las tasas de interés del mercado y el impacto de las opciones y garantías de los tenedores de seguros. La utilidad proveniente de la venta de pólizas de seguros es diferida en un componente pasivo separado en el día 1 y agregada en grupos de contratos de seguro; luego es reportada sistemáticamente a través de utilidad o pérdida durante el período en el cual los aseguradores proporcionan cobertura luego de hacer ajustes derivados de cambios en los supuestos relacionadas con la cobertura futura.

Períodos anuales

iniciados en o después del 1 de enero de

2021

Enmiendas a las NIIF Venta o aportación de activos entre un Inversionista y su Asociada o Negocio Conjunto (Modificaciones a la NIIF 10 y NIC 28). Las enmiendas abordan el conflicto entre los requerimientos de la NIC 28 "Inversiones en asociadas y negocios conjuntos" y NIIF 10 "Estados Financieros Consolidados" y aclara el tratamiento de la venta o la aportación de los activos de un Inversor a la Asociada o Negocio Conjunto, de la siguiente manera: -requiere el reconocimiento total en los estados financieros del inversionista de las pérdidas y ganancias derivadas de la venta o la aportación de los activos que constituyen un negocio (tal como se define en la NIIF 3 Combinaciones de negocios), -requiere el reconocimiento parcial de las ganancias y pérdidas en los activos que no constituyen un negocio, es decir, reconocer una ganancia o pérdida sólo en la medida de los intereses de los Inversores no relacionados en dicha Asociada o Negocio Conjunto.

Fecha de vigencia aplazada

indefinidamente

Aclaración a la NIIF 15 "Ingresos procedentes de contratos con clientes" En abril de 2016, el IASB publicó Clarificaciones a NIIF 15 en relación con la identificación de obligaciones de desempeño, consideraciones de principal versus agente, así como también guías de aplicación para licencias.

Períodos anuales

iniciados en o después del 1 de enero de

2018 Clasificación y medición de transacciones de pagos basados en acciones (enmiendas a NIIF 2) Modifica la NIIF 2 Pagos basados en acciones para aclarar la norma en relación con la contabilización de transacciones de pagos basados en acciones liquidadas en efectivo que incluyen una condición de desempeño, la clasificación de transacciones de pago basadas en acciones con características de liquidación neta y la contabilización de modificaciones de las transacciones de pagos basados en acciones de liquidación en efectivo a liquidación de capital.

Períodos anuales

iniciados en o después del 1 de enero de

2018

19

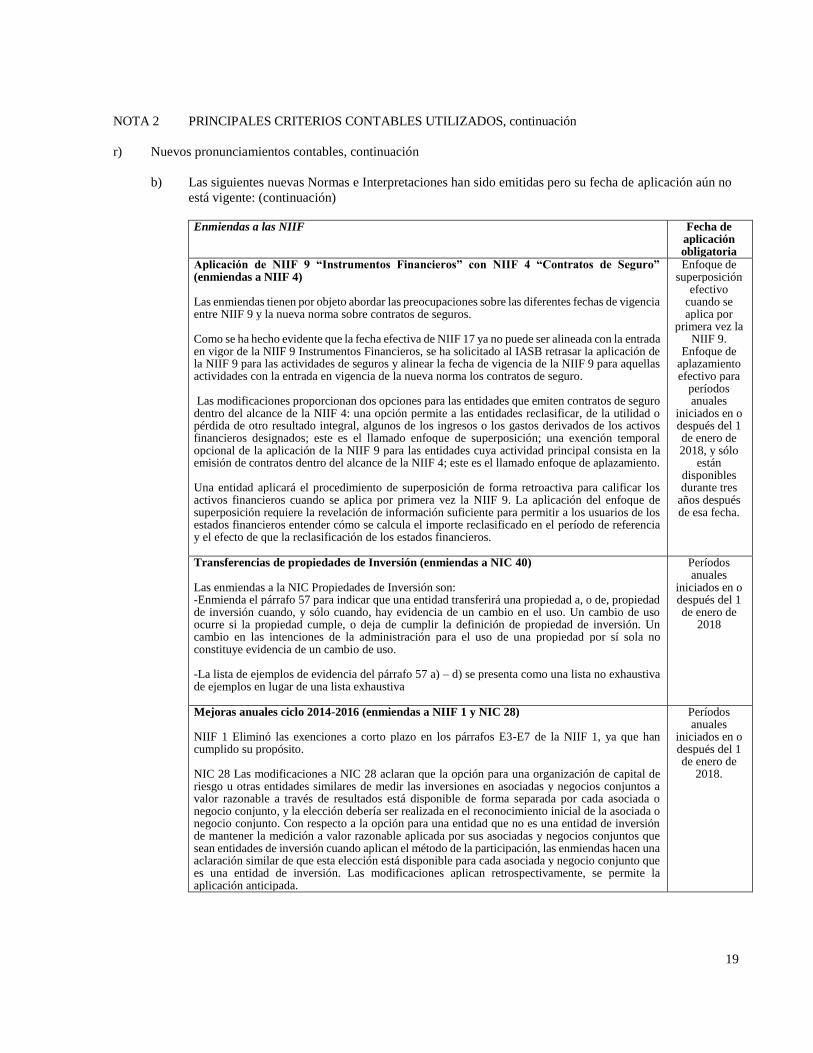

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

r) Nuevos pronunciamientos contables, continuación

b) Las siguientes nuevas Normas e Interpretaciones han sido emitidas pero su fecha de aplicación aún no

está vigente: (continuación)

Enmiendas a las NIIF Fecha de

aplicación obligatoria

Aplicación de NIIF 9 “Instrumentos Financieros” con NIIF 4 “Contratos de Seguro” (enmiendas a NIIF 4) Las enmiendas tienen por objeto abordar las preocupaciones sobre las diferentes fechas de vigencia entre NIIF 9 y la nueva norma sobre contratos de seguros. Como se ha hecho evidente que la fecha efectiva de NIIF 17 ya no puede ser alineada con la entrada en vigor de la NIIF 9 Instrumentos Financieros, se ha solicitado al IASB retrasar la aplicación de la NIIF 9 para las actividades de seguros y alinear la fecha de vigencia de la NIIF 9 para aquellas actividades con la entrada en vigencia de la nueva norma los contratos de seguro. Las modificaciones proporcionan dos opciones para las entidades que emiten contratos de seguro dentro del alcance de la NIIF 4: una opción permite a las entidades reclasificar, de la utilidad o pérdida de otro resultado integral, algunos de los ingresos o los gastos derivados de los activos financieros designados; este es el llamado enfoque de superposición; una exención temporal opcional de la aplicación de la NIIF 9 para las entidades cuya actividad principal consista en la emisión de contratos dentro del alcance de la NIIF 4; este es el llamado enfoque de aplazamiento. Una entidad aplicará el procedimiento de superposición de forma retroactiva para calificar los activos financieros cuando se aplica por primera vez la NIIF 9. La aplicación del enfoque de superposición requiere la revelación de información suficiente para permitir a los usuarios de los estados financieros entender cómo se calcula el importe reclasificado en el período de referencia y el efecto de que la reclasificación de los estados financieros.

Enfoque de superposición

efectivo cuando se aplica por

primera vez la NIIF 9.

Enfoque de aplazamiento efectivo para

períodos anuales

iniciados en o después del 1 de enero de 2018, y sólo

están disponibles durante tres

años después de esa fecha.

Transferencias de propiedades de Inversión (enmiendas a NIC 40) Las enmiendas a la NIC Propiedades de Inversión son: -Enmienda el párrafo 57 para indicar que una entidad transferirá una propiedad a, o de, propiedad de inversión cuando, y sólo cuando, hay evidencia de un cambio en el uso. Un cambio de uso ocurre si la propiedad cumple, o deja de cumplir la definición de propiedad de inversión. Un cambio en las intenciones de la administración para el uso de una propiedad por sí sola no constituye evidencia de un cambio de uso. -La lista de ejemplos de evidencia del párrafo 57 a) – d) se presenta como una lista no exhaustiva de ejemplos en lugar de una lista exhaustiva

Períodos anuales

iniciados en o después del 1 de enero de

2018

Mejoras anuales ciclo 2014-2016 (enmiendas a NIIF 1 y NIC 28) NIIF 1 Eliminó las exenciones a corto plazo en los párrafos E3-E7 de la NIIF 1, ya que han cumplido su propósito. NIC 28 Las modificaciones a NIC 28 aclaran que la opción para una organización de capital de riesgo u otras entidades similares de medir las inversiones en asociadas y negocios conjuntos a valor razonable a través de resultados está disponible de forma separada por cada asociada o negocio conjunto, y la elección debería ser realizada en el reconocimiento inicial de la asociada o negocio conjunto. Con respecto a la opción para una entidad que no es una entidad de inversión de mantener la medición a valor razonable aplicada por sus asociadas y negocios conjuntos que sean entidades de inversión cuando aplican el método de la participación, las enmiendas hacen una aclaración similar de que esta elección está disponible para cada asociada y negocio conjunto que es una entidad de inversión. Las modificaciones aplican retrospectivamente, se permite la aplicación anticipada.

Períodos anuales

iniciados en o después del 1 de enero de

2018.

20

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

r) Nuevos pronunciamientos contables, continuación

b) Las siguientes nuevas Normas e Interpretaciones han sido emitidas pero su fecha de aplicación aún no

está vigente: (continuación)

Enmiendas a las NIIF Fecha de

aplicación obligatoria

Características de prepago con compensación negativa (enmiendas a NIIF 9) Modifica los requisitos existentes en la NIIF 9 con respecto a los derechos de terminación para permitir la medición a costo amortizado (o, dependiendo del modelo comercial, a valor razonable a través de otro resultado integral) incluso en el caso de pagos de compensación negativos.

Períodos anuales

iniciados en o después del 1 de enero de

2019. Participaciones de largo plazo en Asociadas y Negocios Conjuntos (enmiendas a NIC 28) Aclara que una entidad aplica la NIIF 9 Instrumentos financieros a los intereses a largo plazo en una asociada o negocio conjunto que forme parte de la inversión neta en la asociada o negocio conjunto, pero a la que no se aplica el método de la participación.

Períodos anuales

iniciados en o después del 1 de enero de

2019. Mejoras anuales ciclo 2015-2017 (enmiendas a NIIF 3, NIIF 11, NIC 12 y NIC 23) Las mejoras anuales son parte del proceso de la Junta para mantener las Normas NIIF y contienen Interpretaciones que son de alcance menor o estrecho. Las modificaciones realizadas durante el ciclo 2015-2017 son:

Norma modificada Las enmiendas aclaran que: Combinaciones de negocios NIIF 3

Una empresa vuelve a medir su interés previamente mantenido en una operación conjunta cuando obtiene el control del negocio.

NIIF 11 Arreglos conjuntos

Una empresa no vuelve a medir su participación anterior en una operación conjunta cuando obtiene el control conjunto del negocio.

NIC 12 Impuesto a la renta

Una empresa contabiliza todas las consecuencias del pago de dividendos sobre los impuestos sobre la renta de la misma manera.

NIC 23 Costos por préstamos

Una compañía considera como parte de los préstamos generales cualquier préstamo originalmente realizado para desarrollar un activo cuando el activo está listo para su uso o venta.

Períodos anuales

iniciados en o después del 1 de enero de

2019.

21

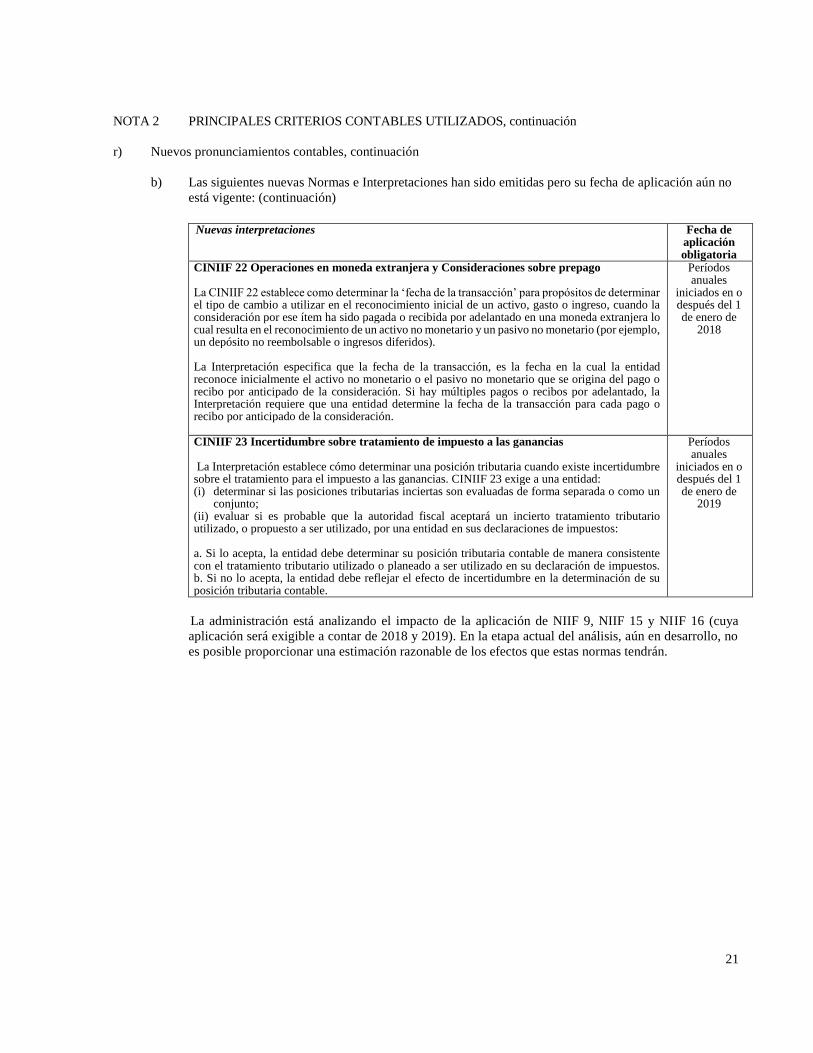

NOTA 2 PRINCIPALES CRITERIOS CONTABLES UTILIZADOS, continuación

r) Nuevos pronunciamientos contables, continuación

b) Las siguientes nuevas Normas e Interpretaciones han sido emitidas pero su fecha de aplicación aún no

está vigente: (continuación)

Nuevas interpretaciones Fecha de

aplicación obligatoria

CINIIF 22 Operaciones en moneda extranjera y Consideraciones sobre prepago La CINIIF 22 establece como determinar la ‘fecha de la transacción’ para propósitos de determinar el tipo de cambio a utilizar en el reconocimiento inicial de un activo, gasto o ingreso, cuando la consideración por ese ítem ha sido pagada o recibida por adelantado en una moneda extranjera lo cual resulta en el reconocimiento de un activo no monetario y un pasivo no monetario (por ejemplo, un depósito no reembolsable o ingresos diferidos). La Interpretación especifica que la fecha de la transacción, es la fecha en la cual la entidad reconoce inicialmente el activo no monetario o el pasivo no monetario que se origina del pago o recibo por anticipado de la consideración. Si hay múltiples pagos o recibos por adelantado, la Interpretación requiere que una entidad determine la fecha de la transacción para cada pago o recibo por anticipado de la consideración.

Períodos anuales

iniciados en o después del 1 de enero de

2018

CINIIF 23 Incertidumbre sobre tratamiento de impuesto a las ganancias La Interpretación establece cómo determinar una posición tributaria cuando existe incertidumbre sobre el tratamiento para el impuesto a las ganancias. CINIIF 23 exige a una entidad: (i) determinar si las posiciones tributarias inciertas son evaluadas de forma separada o como un

conjunto; (ii) evaluar si es probable que la autoridad fiscal aceptará un incierto tratamiento tributario utilizado, o propuesto a ser utilizado, por una entidad en sus declaraciones de impuestos: a. Si lo acepta, la entidad debe determinar su posición tributaria contable de manera consistente con el tratamiento tributario utilizado o planeado a ser utilizado en su declaración de impuestos. b. Si no lo acepta, la entidad debe reflejar el efecto de incertidumbre en la determinación de su posición tributaria contable.

Períodos anuales

iniciados en o después del 1 de enero de

2019

La administración está analizando el impacto de la aplicación de NIIF 9, NIIF 15 y NIIF 16 (cuya

aplicación será exigible a contar de 2018 y 2019). En la etapa actual del análisis, aún en desarrollo, no

es posible proporcionar una estimación razonable de los efectos que estas normas tendrán.

22

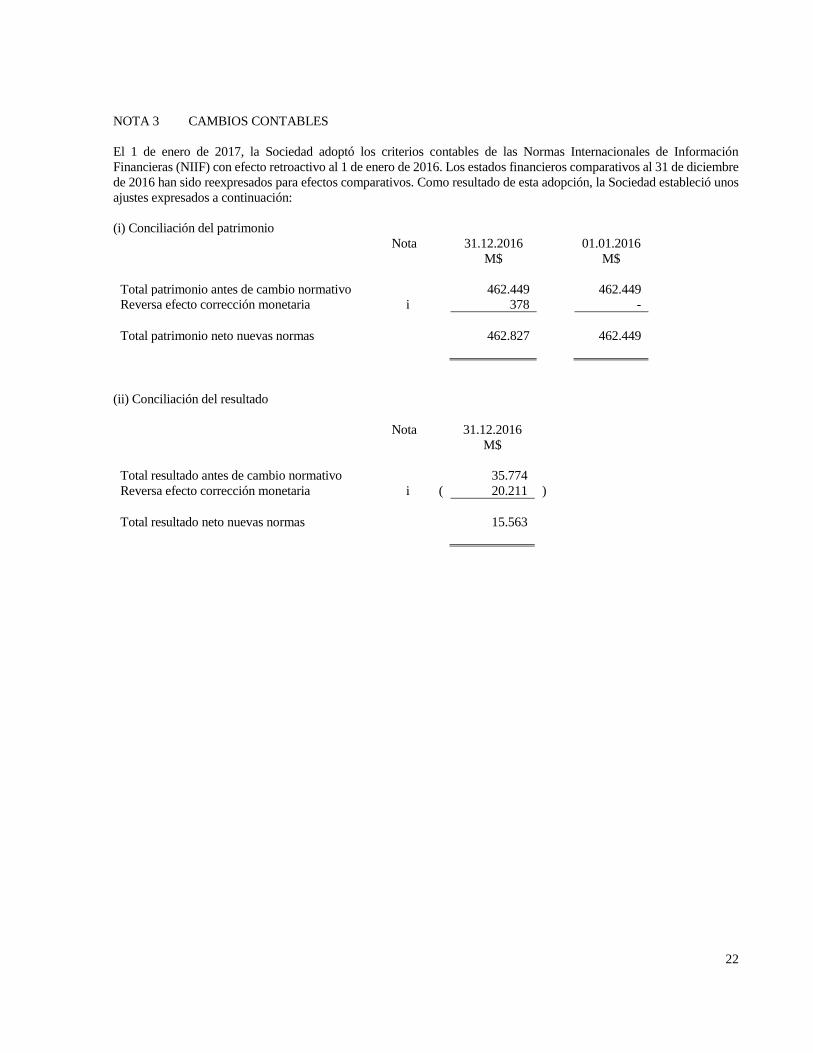

NOTA 3 CAMBIOS CONTABLES

El 1 de enero de 2017, la Sociedad adoptó los criterios contables de las Normas Internacionales de Información

Financieras (NIIF) con efecto retroactivo al 1 de enero de 2016. Los estados financieros comparativos al 31 de diciembre

de 2016 han sido reexpresados para efectos comparativos. Como resultado de esta adopción, la Sociedad estableció unos

ajustes expresados a continuación:

(i) Conciliación del patrimonio

Nota 31.12.2016 01.01.2016

M$ M$

Total patrimonio antes de cambio normativo 462.449 462.449

Reversa efecto corrección monetaria i 378 -

Total patrimonio neto nuevas normas 462.827 462.449

(ii) Conciliación del resultado

Nota 31.12.2016

M$

Total resultado antes de cambio normativo 35.774

Reversa efecto corrección monetaria i ( 20.211 )

Total resultado neto nuevas normas 15.563

23

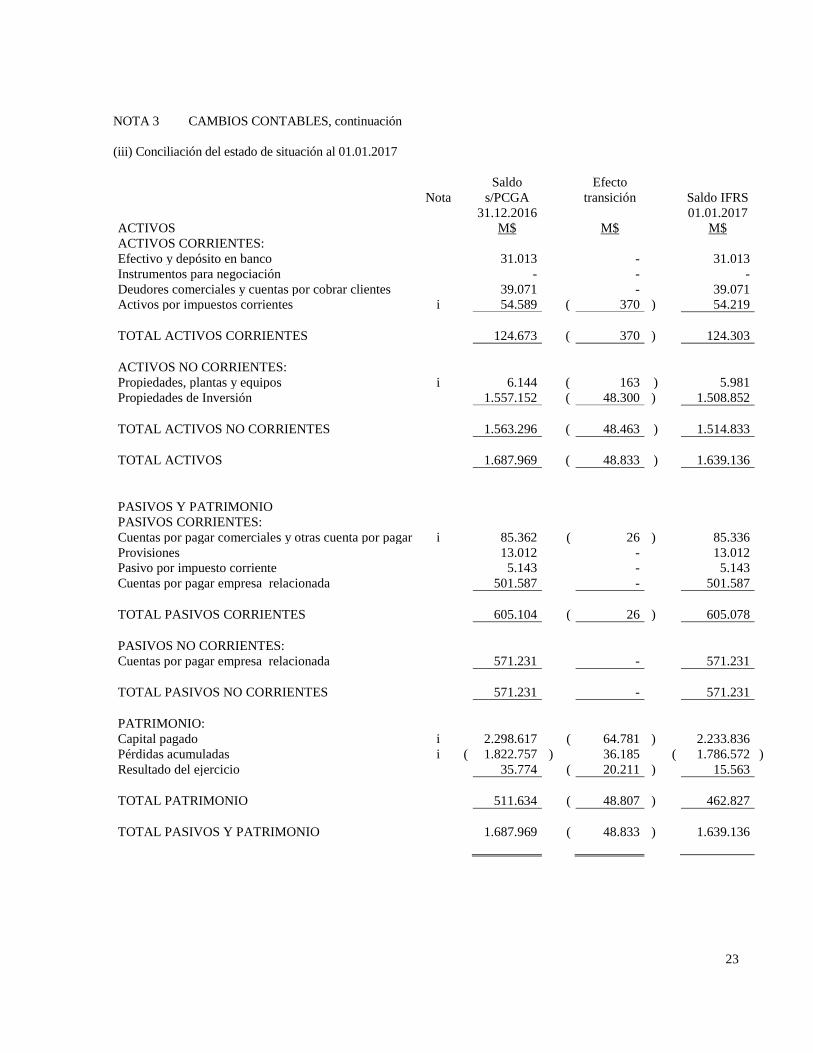

NOTA 3 CAMBIOS CONTABLES, continuación

(iii) Conciliación del estado de situación al 01.01.2017

Nota

Saldo

s/PCGA

Efecto

transición

Saldo IFRS

31.12.2016 01.01.2017

ACTIVOS M$ M$ M$

ACTIVOS CORRIENTES:

Efectivo y depósito en banco 31.013 - 31.013

Instrumentos para negociación - - -

Deudores comerciales y cuentas por cobrar clientes 39.071 - 39.071

Activos por impuestos corrientes i 54.589 ( 370 ) 54.219

TOTAL ACTIVOS CORRIENTES 124.673 ( 370 )

124.303

ACTIVOS NO CORRIENTES:

Propiedades, plantas y equipos i 6.144 ( 163 ) 5.981

Propiedades de Inversión 1.557.152 ( 48.300 ) 1.508.852

TOTAL ACTIVOS NO CORRIENTES 1.563.296 ( 48.463 )

1.514.833

TOTAL ACTIVOS 1.687.969 ( 48.833 ) 1.639.136

PASIVOS Y PATRIMONIO

PASIVOS CORRIENTES:

Cuentas por pagar comerciales y otras cuenta por pagar i 85.362 ( 26 ) 85.336

Provisiones 13.012 - 13.012

Pasivo por impuesto corriente 5.143 - 5.143

Cuentas por pagar empresa relacionada 501.587 - 501.587

TOTAL PASIVOS CORRIENTES 605.104 ( 26 ) 605.078

PASIVOS NO CORRIENTES:

Cuentas por pagar empresa relacionada 571.231 - 571.231

TOTAL PASIVOS NO CORRIENTES 571.231 - 571.231

PATRIMONIO:

Capital pagado i 2.298.617 ( 64.781 ) 2.233.836

Pérdidas acumuladas i ( 1.822.757 ) 36.185 ( 1.786.572 )

Resultado del ejercicio 35.774 ( 20.211 ) 15.563

TOTAL PATRIMONIO 511.634 ( 48.807 ) 462.827

TOTAL PASIVOS Y PATRIMONIO 1.687.969 ( 48.833 ) 1.639.136

24

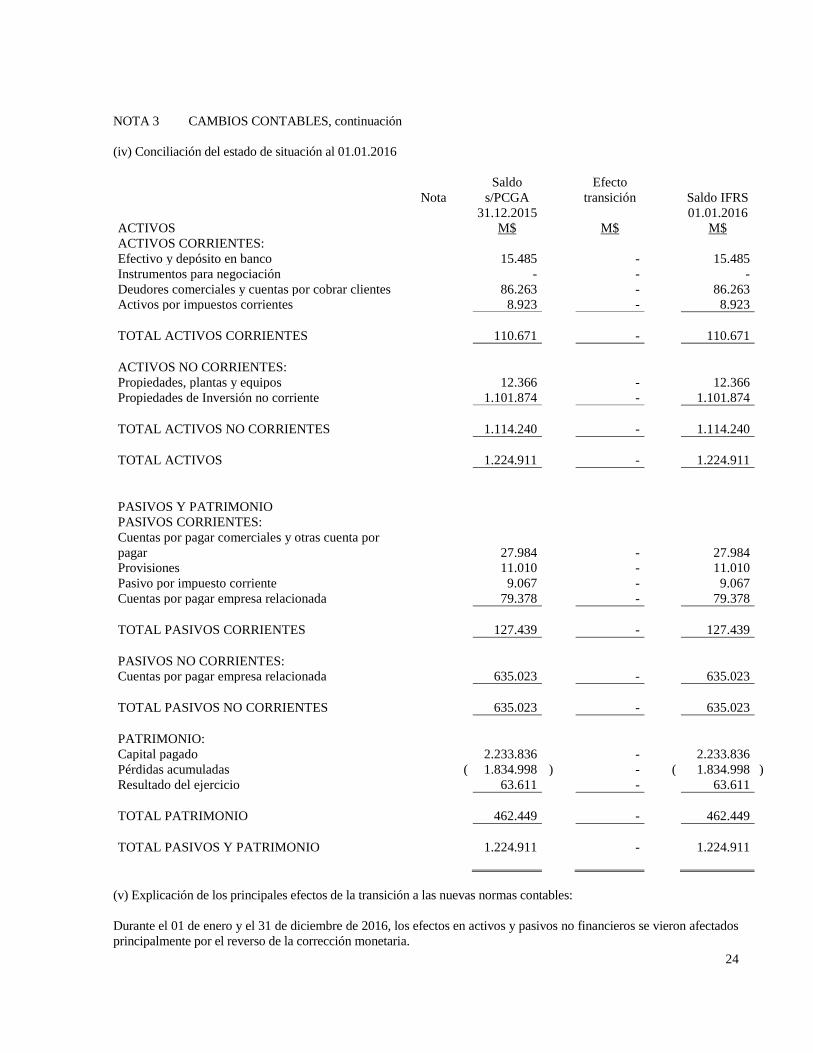

NOTA 3 CAMBIOS CONTABLES, continuación

(iv) Conciliación del estado de situación al 01.01.2016

Nota

Saldo

s/PCGA

Efecto

transición

Saldo IFRS

31.12.2015 01.01.2016

ACTIVOS M$ M$ M$

ACTIVOS CORRIENTES:

Efectivo y depósito en banco 15.485 - 15.485

Instrumentos para negociación - - -

Deudores comerciales y cuentas por cobrar clientes 86.263 - 86.263

Activos por impuestos corrientes 8.923 - 8.923

TOTAL ACTIVOS CORRIENTES

110.671 -

110.671

ACTIVOS NO CORRIENTES:

Propiedades, plantas y equipos 12.366 - 12.366

Propiedades de Inversión no corriente 1.101.874 - 1.101.874

TOTAL ACTIVOS NO CORRIENTES

1.114.240 -

1.114.240

TOTAL ACTIVOS 1.224.911 - 1.224.911

PASIVOS Y PATRIMONIO

PASIVOS CORRIENTES:

Cuentas por pagar comerciales y otras cuenta por

pagar

27.984 -

27.984

Provisiones 11.010 - 11.010

Pasivo por impuesto corriente 9.067 - 9.067

Cuentas por pagar empresa relacionada 79.378 - 79.378

TOTAL PASIVOS CORRIENTES 127.439 - 127.439

PASIVOS NO CORRIENTES:

Cuentas por pagar empresa relacionada 635.023 - 635.023

TOTAL PASIVOS NO CORRIENTES 635.023 - 635.023

PATRIMONIO:

Capital pagado 2.233.836 - 2.233.836

Pérdidas acumuladas ( 1.834.998 ) - ( 1.834.998 )

Resultado del ejercicio 63.611 - 63.611

TOTAL PATRIMONIO 462.449 - 462.449

TOTAL PASIVOS Y PATRIMONIO 1.224.911 - 1.224.911

(v) Explicación de los principales efectos de la transición a las nuevas normas contables:

Durante el 01 de enero y el 31 de diciembre de 2016, los efectos en activos y pasivos no financieros se vieron afectados

principalmente por el reverso de la corrección monetaria.

25

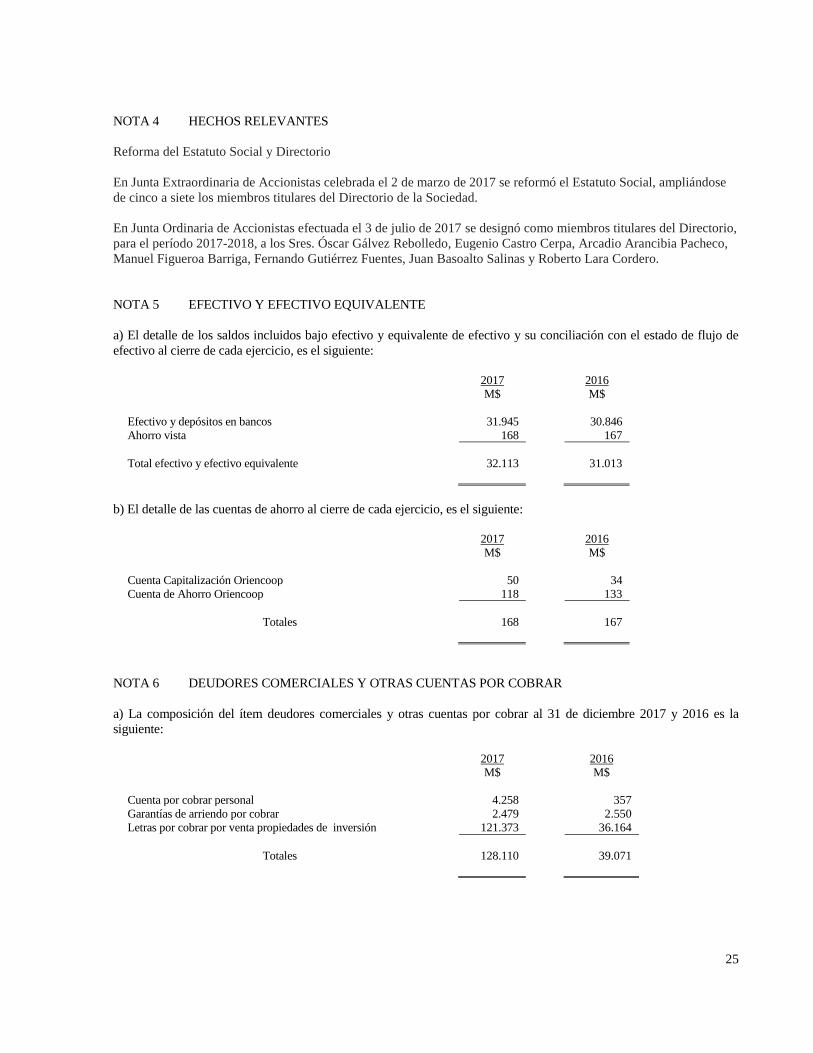

NOTA 4 HECHOS RELEVANTES

Reforma del Estatuto Social y Directorio

En Junta Extraordinaria de Accionistas celebrada el 2 de marzo de 2017 se reformó el Estatuto Social, ampliándose

de cinco a siete los miembros titulares del Directorio de la Sociedad.

En Junta Ordinaria de Accionistas efectuada el 3 de julio de 2017 se designó como miembros titulares del Directorio,

para el período 2017-2018, a los Sres. Óscar Gálvez Rebolledo, Eugenio Castro Cerpa, Arcadio Arancibia Pacheco,

Manuel Figueroa Barriga, Fernando Gutiérrez Fuentes, Juan Basoalto Salinas y Roberto Lara Cordero.

NOTA 5 EFECTIVO Y EFECTIVO EQUIVALENTE

a) El detalle de los saldos incluidos bajo efectivo y equivalente de efectivo y su conciliación con el estado de flujo de

efectivo al cierre de cada ejercicio, es el siguiente:

2017 2016

M$ M$

Efectivo y depósitos en bancos 31.945 30.846

Ahorro vista 168 167

Total efectivo y efectivo equivalente 32.113 31.013

b) El detalle de las cuentas de ahorro al cierre de cada ejercicio, es el siguiente:

2017 2016

M$ M$

Cuenta Capitalización Oriencoop 50 34

Cuenta de Ahorro Oriencoop 118 133

Totales 168 167

NOTA 6 DEUDORES COMERCIALES Y OTRAS CUENTAS POR COBRAR

a) La composición del ítem deudores comerciales y otras cuentas por cobrar al 31 de diciembre 2017 y 2016 es la

siguiente:

2017 2016

M$ M$

Cuenta por cobrar personal 4.258 357

Garantías de arriendo por cobrar 2.479 2.550

Letras por cobrar por venta propiedades de inversión 121.373 36.164

Totales 128.110 39.071

26

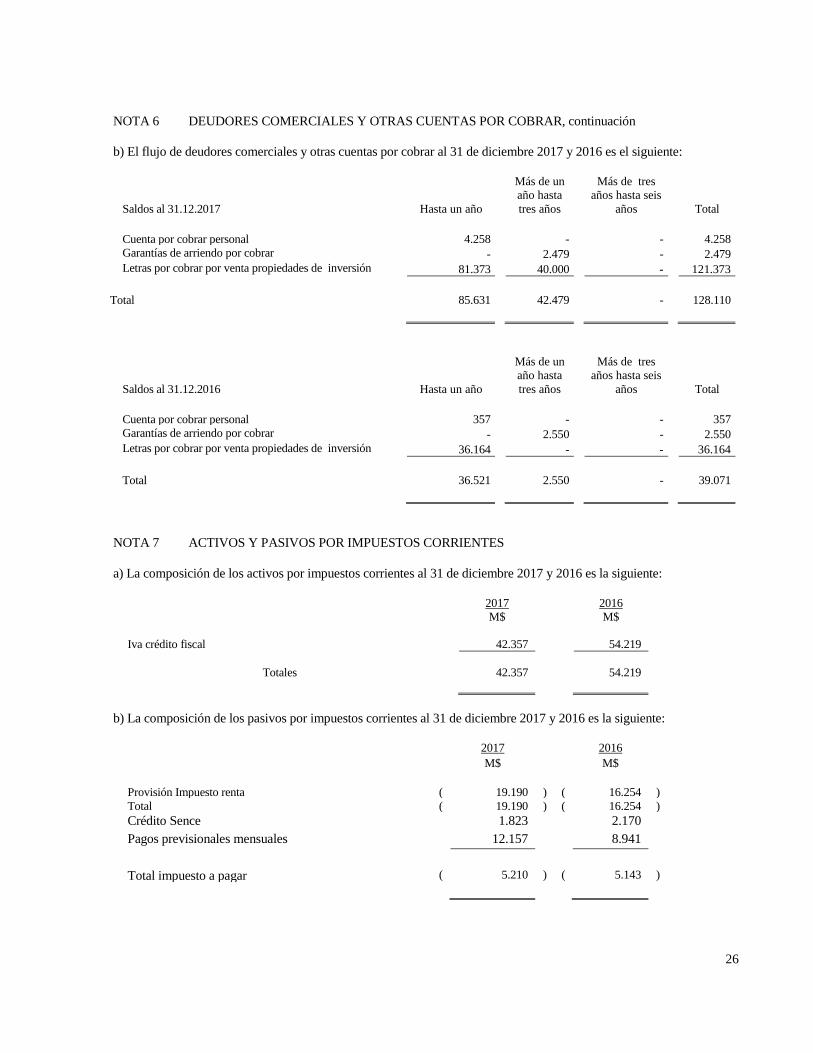

NOTA 6 DEUDORES COMERCIALES Y OTRAS CUENTAS POR COBRAR, continuación

b) El flujo de deudores comerciales y otras cuentas por cobrar al 31 de diciembre 2017 y 2016 es el siguiente:

Saldos al 31.12.2017 Hasta un año

Más de un

año hasta

tres años

Más de tres

años hasta seis

años Total

Cuenta por cobrar personal 4.258 - - 4.258

Garantías de arriendo por cobrar - 2.479 - 2.479

Letras por cobrar por venta propiedades de inversión 81.373 40.000 - 121.373

Total 85.631 42.479 - 128.110

Saldos al 31.12.2016 Hasta un año

Más de un

año hasta

tres años

Más de tres

años hasta seis

años Total

Cuenta por cobrar personal 357 - - 357

Garantías de arriendo por cobrar - 2.550 - 2.550

Letras por cobrar por venta propiedades de inversión 36.164 - - 36.164

Total 36.521 2.550 - 39.071

NOTA 7 ACTIVOS Y PASIVOS POR IMPUESTOS CORRIENTES

a) La composición de los activos por impuestos corrientes al 31 de diciembre 2017 y 2016 es la siguiente:

2017 2016

M$ M$

Iva crédito fiscal 42.357 54.219

Totales 42.357 54.219

b) La composición de los pasivos por impuestos corrientes al 31 de diciembre 2017 y 2016 es la siguiente:

2017 2016

M$ M$

Provisión Impuesto renta ( 19.190 ) ( 16.254 ) Total ( 19.190 ) ( 16.254 ) Crédito Sence 1.823 2.170

Pagos previsionales mensuales 12.157 8.941

Total impuesto a pagar ( 5.210 ) ( 5.143 )

27

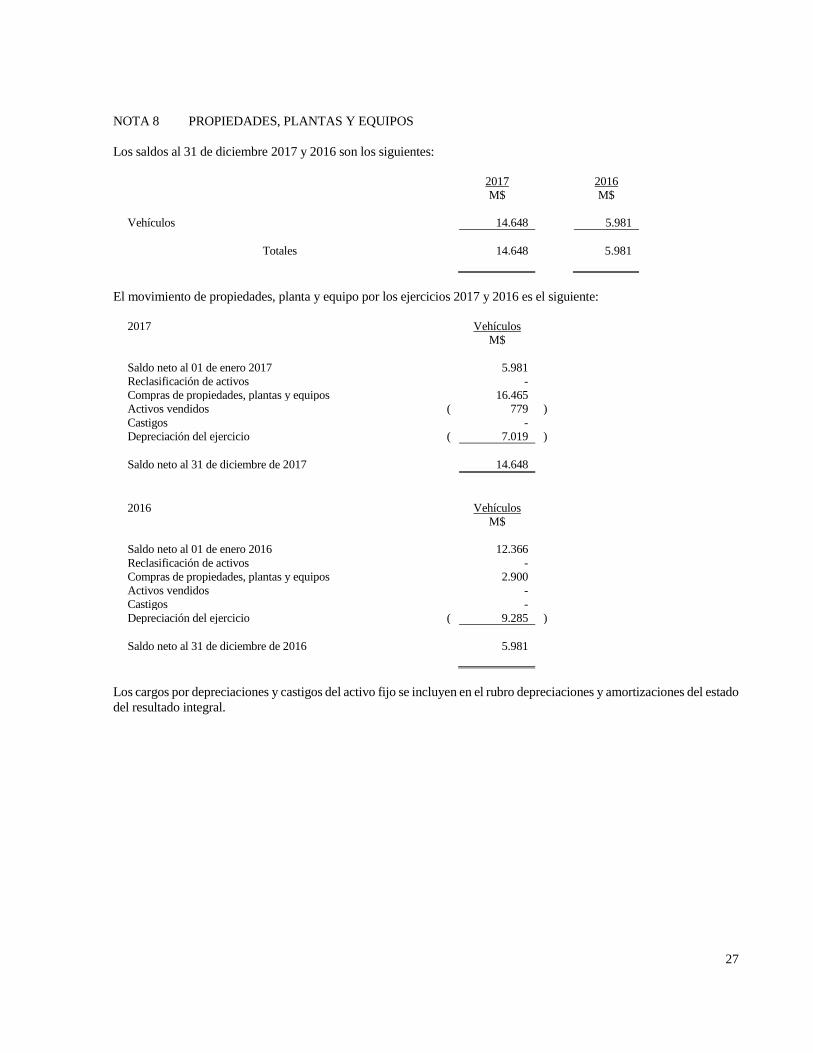

NOTA 8 PROPIEDADES, PLANTAS Y EQUIPOS

Los saldos al 31 de diciembre 2017 y 2016 son los siguientes:

2017 2016

M$ M$

Vehículos 14.648 5.981

Totales 14.648 5.981

El movimiento de propiedades, planta y equipo por los ejercicios 2017 y 2016 es el siguiente:

2017 Vehículos

M$

Saldo neto al 01 de enero 2017 5.981

Reclasificación de activos -

Compras de propiedades, plantas y equipos 16.465

Activos vendidos ( 779 )

Castigos -

Depreciación del ejercicio ( 7.019 )

Saldo neto al 31 de diciembre de 2017 14.648

2016 Vehículos

M$

Saldo neto al 01 de enero 2016 12.366

Reclasificación de activos -

Compras de propiedades, plantas y equipos 2.900

Activos vendidos -

Castigos -

Depreciación del ejercicio ( 9.285 )

Saldo neto al 31 de diciembre de 2016 5.981

Los cargos por depreciaciones y castigos del activo fijo se incluyen en el rubro depreciaciones y amortizaciones del estado

del resultado integral.

28

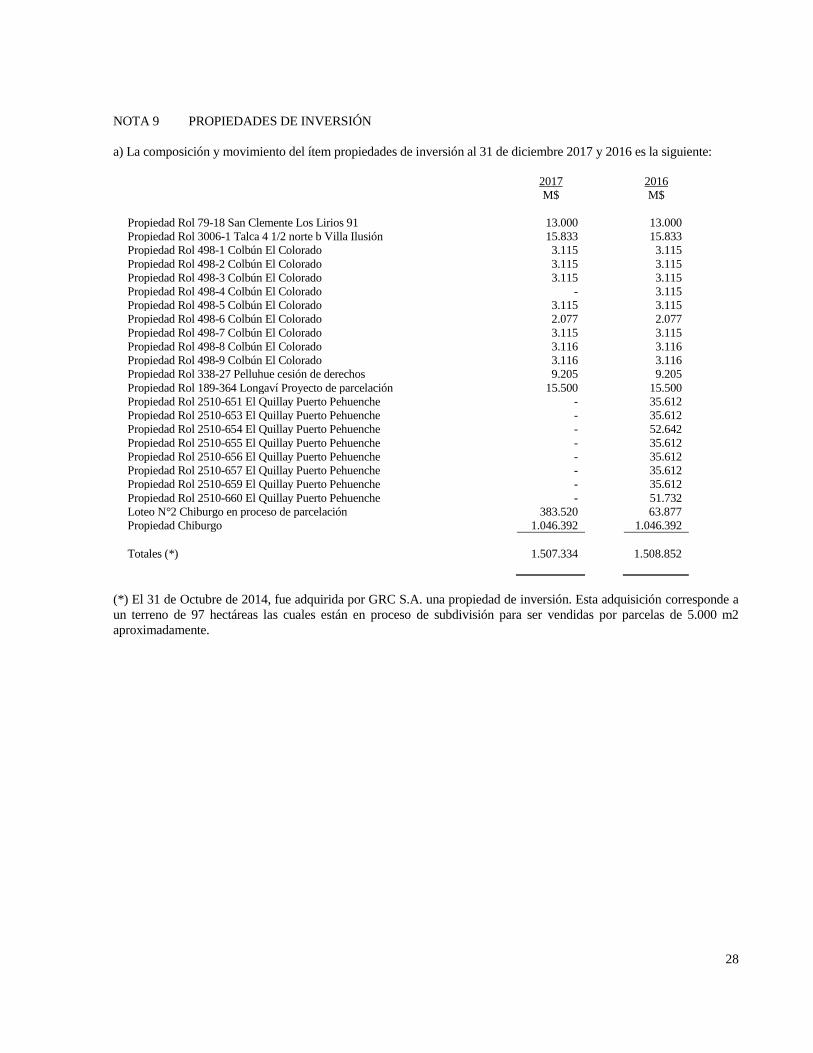

NOTA 9 PROPIEDADES DE INVERSIÓN

a) La composición y movimiento del ítem propiedades de inversión al 31 de diciembre 2017 y 2016 es la siguiente:

2017 2016

M$ M$

Propiedad Rol 79-18 San Clemente Los Lirios 91 13.000 13.000

Propiedad Rol 3006-1 Talca 4 1/2 norte b Villa Ilusión 15.833 15.833

Propiedad Rol 498-1 Colbún El Colorado 3.115 3.115

Propiedad Rol 498-2 Colbún El Colorado 3.115 3.115

Propiedad Rol 498-3 Colbún El Colorado 3.115 3.115

Propiedad Rol 498-4 Colbún El Colorado - 3.115

Propiedad Rol 498-5 Colbún El Colorado 3.115 3.115

Propiedad Rol 498-6 Colbún El Colorado 2.077 2.077

Propiedad Rol 498-7 Colbún El Colorado 3.115 3.115

Propiedad Rol 498-8 Colbún El Colorado 3.116 3.116

Propiedad Rol 498-9 Colbún El Colorado 3.116 3.116

Propiedad Rol 338-27 Pelluhue cesión de derechos 9.205 9.205

Propiedad Rol 189-364 Longaví Proyecto de parcelación 15.500 15.500

Propiedad Rol 2510-651 El Quillay Puerto Pehuenche - 35.612

Propiedad Rol 2510-653 El Quillay Puerto Pehuenche - 35.612

Propiedad Rol 2510-654 El Quillay Puerto Pehuenche - 52.642

Propiedad Rol 2510-655 El Quillay Puerto Pehuenche - 35.612

Propiedad Rol 2510-656 El Quillay Puerto Pehuenche - 35.612

Propiedad Rol 2510-657 El Quillay Puerto Pehuenche - 35.612

Propiedad Rol 2510-659 El Quillay Puerto Pehuenche - 35.612

Propiedad Rol 2510-660 El Quillay Puerto Pehuenche - 51.732

Loteo N°2 Chiburgo en proceso de parcelación 383.520 63.877

Propiedad Chiburgo 1.046.392 1.046.392

Totales (*) 1.507.334 1.508.852

(*) El 31 de Octubre de 2014, fue adquirida por GRC S.A. una propiedad de inversión. Esta adquisición corresponde a

un terreno de 97 hectáreas las cuales están en proceso de subdivisión para ser vendidas por parcelas de 5.000 m2

aproximadamente.

29

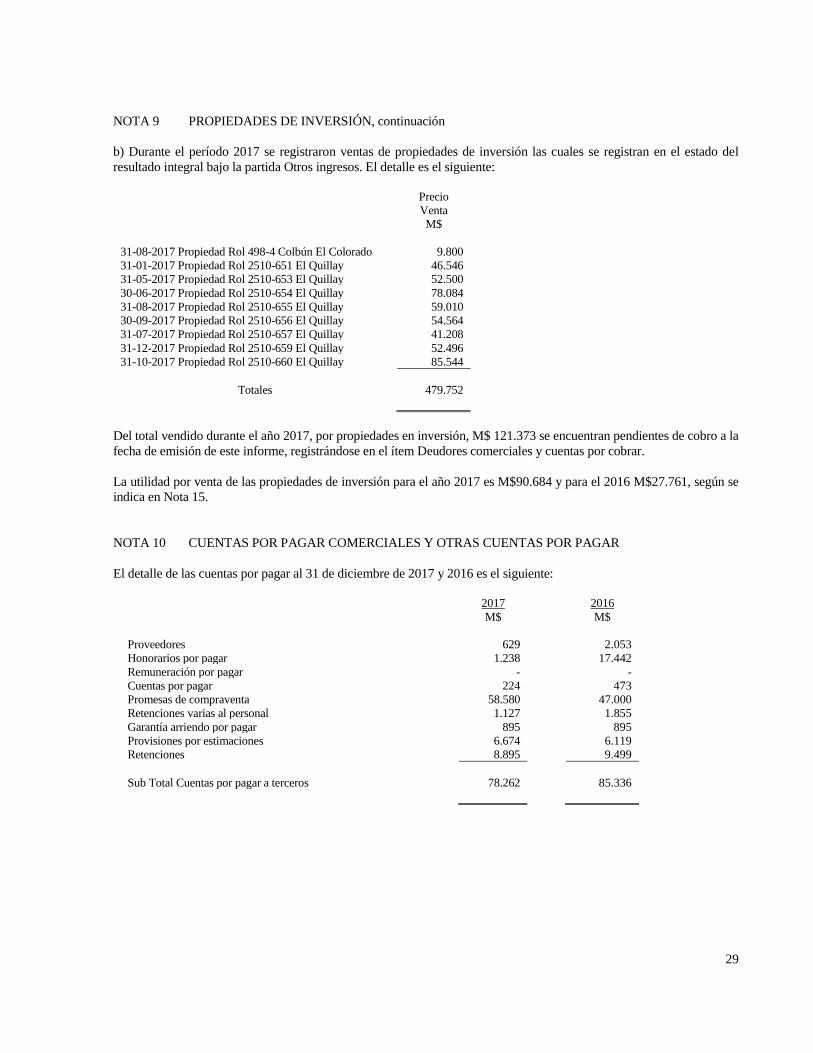

NOTA 9 PROPIEDADES DE INVERSIÓN, continuación

b) Durante el período 2017 se registraron ventas de propiedades de inversión las cuales se registran en el estado del

resultado integral bajo la partida Otros ingresos. El detalle es el siguiente:

Precio

Venta

M$

31-08-2017 Propiedad Rol 498-4 Colbún El Colorado 9.800

31-01-2017 Propiedad Rol 2510-651 El Quillay 46.546

31-05-2017 Propiedad Rol 2510-653 El Quillay 52.500

30-06-2017 Propiedad Rol 2510-654 El Quillay 78.084

31-08-2017 Propiedad Rol 2510-655 El Quillay 59.010

30-09-2017 Propiedad Rol 2510-656 El Quillay 54.564

31-07-2017 Propiedad Rol 2510-657 El Quillay 41.208

31-12-2017 Propiedad Rol 2510-659 El Quillay 52.496

31-10-2017 Propiedad Rol 2510-660 El Quillay 85.544

Totales 479.752

Del total vendido durante el año 2017, por propiedades en inversión, M$ 121.373 se encuentran pendientes de cobro a la

fecha de emisión de este informe, registrándose en el ítem Deudores comerciales y cuentas por cobrar.

La utilidad por venta de las propiedades de inversión para el año 2017 es M$90.684 y para el 2016 M$27.761, según se

indica en Nota 15.

NOTA 10 CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR

El detalle de las cuentas por pagar al 31 de diciembre de 2017 y 2016 es el siguiente:

2017 2016

M$ M$

Proveedores 629 2.053

Honorarios por pagar 1.238 17.442

Remuneración por pagar - -

Cuentas por pagar 224 473

Promesas de compraventa 58.580 47.000

Retenciones varias al personal 1.127 1.855

Garantía arriendo por pagar 895 895

Provisiones por estimaciones 6.674 6.119

Retenciones 8.895 9.499

Sub Total Cuentas por pagar a terceros 78.262 85.336

30

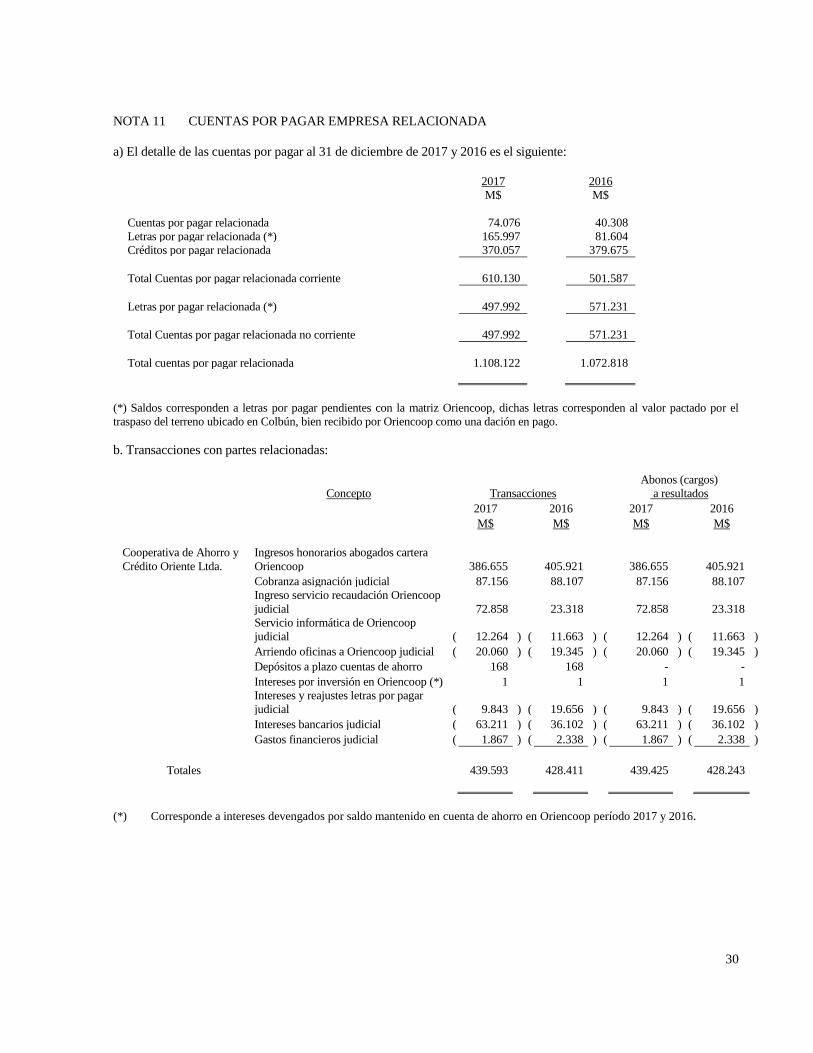

NOTA 11 CUENTAS POR PAGAR EMPRESA RELACIONADA

a) El detalle de las cuentas por pagar al 31 de diciembre de 2017 y 2016 es el siguiente:

2017 2016

M$ M$

Cuentas por pagar relacionada 74.076 40.308

Letras por pagar relacionada (*) 165.997 81.604

Créditos por pagar relacionada 370.057 379.675

Total Cuentas por pagar relacionada corriente 610.130 501.587

Letras por pagar relacionada (*) 497.992 571.231

Total Cuentas por pagar relacionada no corriente 497.992 571.231

Total cuentas por pagar relacionada 1.108.122 1.072.818

(*) Saldos corresponden a letras por pagar pendientes con la matriz Oriencoop, dichas letras corresponden al valor pactado por el

traspaso del terreno ubicado en Colbún, bien recibido por Oriencoop como una dación en pago.

b. Transacciones con partes relacionadas:

Concepto Transacciones

Abonos (cargos)

a resultados

2017 2016 2017 2016

M$ M$ M$ M$

Cooperativa de Ahorro y

Crédito Oriente Ltda.

Ingresos honorarios abogados cartera

Oriencoop 386.655 405.921 386.655 405.921

Cobranza asignación judicial 87.156 88.107 87.156 88.107

Ingreso servicio recaudación Oriencoop

judicial 72.858 23.318 72.858 23.318

Servicio informática de Oriencoop

judicial ( 12.264 ) ( 11.663 ) ( 12.264 ) ( 11.663 )

Arriendo oficinas a Oriencoop judicial ( 20.060 ) ( 19.345 ) ( 20.060 ) ( 19.345 )

Depósitos a plazo cuentas de ahorro 168 168 - -

Intereses por inversión en Oriencoop (*) 1 1 1 1

Intereses y reajustes letras por pagar

judicial ( 9.843 ) ( 19.656 ) ( 9.843 ) ( 19.656 )

Intereses bancarios judicial ( 63.211 ) ( 36.102 ) ( 63.211 ) ( 36.102 )

Gastos financieros judicial ( 1.867 ) ( 2.338 ) ( 1.867 ) ( 2.338 )

Totales 439.593 428.411 439.425 428.243

(*) Corresponde a intereses devengados por saldo mantenido en cuenta de ahorro en Oriencoop período 2017 y 2016.

31

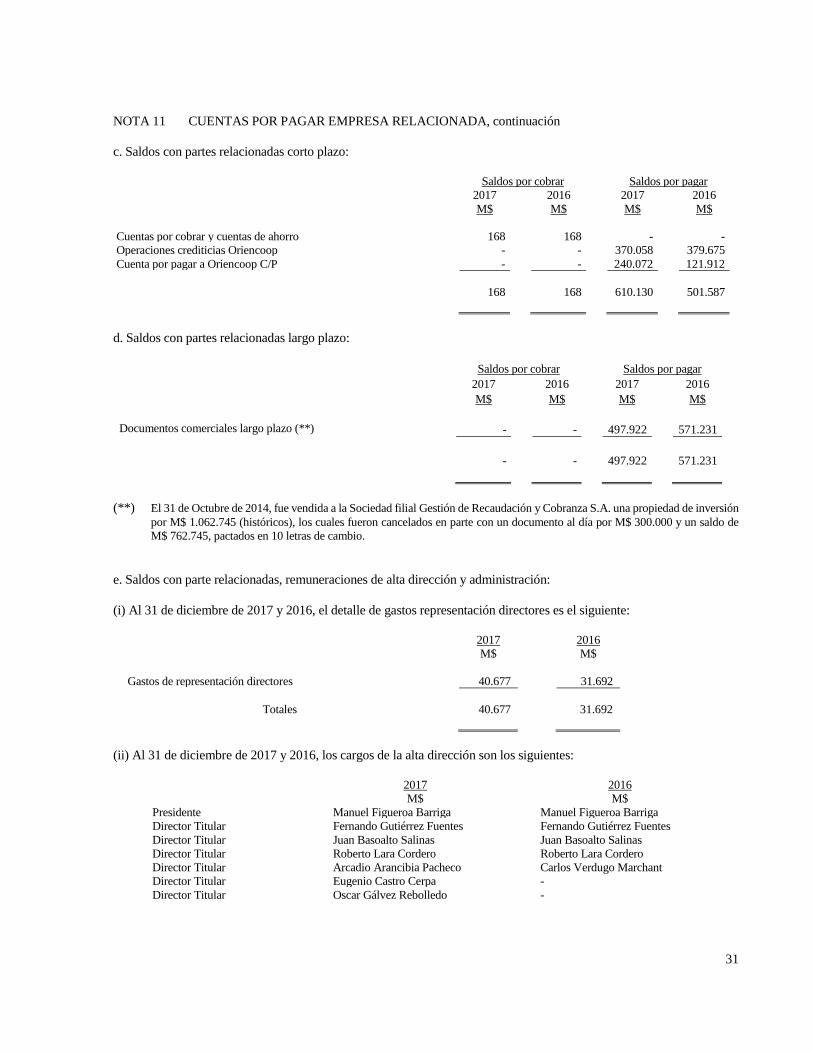

NOTA 11 CUENTAS POR PAGAR EMPRESA RELACIONADA, continuación

c. Saldos con partes relacionadas corto plazo:

Saldos por cobrar Saldos por pagar

2017 2016 2017 2016

M$ M$ M$ M$

Cuentas por cobrar y cuentas de ahorro 168 168 - -

Operaciones crediticias Oriencoop - - 370.058 379.675

Cuenta por pagar a Oriencoop C/P - - 240.072 121.912

168 168 610.130 501.587

d. Saldos con partes relacionadas largo plazo:

Saldos por cobrar Saldos por pagar

2017 2016 2017 2016

M$ M$ M$ M$

Documentos comerciales largo plazo (**) - - 497.922 571.231

- - 497.922 571.231

(**) El 31 de Octubre de 2014, fue vendida a la Sociedad filial Gestión de Recaudación y Cobranza S.A. una propiedad de inversión

por M$ 1.062.745 (históricos), los cuales fueron cancelados en parte con un documento al día por M$ 300.000 y un saldo de

M$ 762.745, pactados en 10 letras de cambio.

e. Saldos con parte relacionadas, remuneraciones de alta dirección y administración:

(i) Al 31 de diciembre de 2017 y 2016, el detalle de gastos representación directores es el siguiente:

2017 2016

M$ M$

Gastos de representación directores 40.677 31.692

Totales 40.677 31.692

(ii) Al 31 de diciembre de 2017 y 2016, los cargos de la alta dirección son los siguientes:

2017 2016

M$ M$

Presidente Manuel Figueroa Barriga Manuel Figueroa Barriga

Director Titular Fernando Gutiérrez Fuentes Fernando Gutiérrez Fuentes

Director Titular Juan Basoalto Salinas Juan Basoalto Salinas

Director Titular Roberto Lara Cordero Roberto Lara Cordero

Director Titular Arcadio Arancibia Pacheco Carlos Verdugo Marchant

Director Titular Eugenio Castro Cerpa -

Director Titular Oscar Gálvez Rebolledo -

32

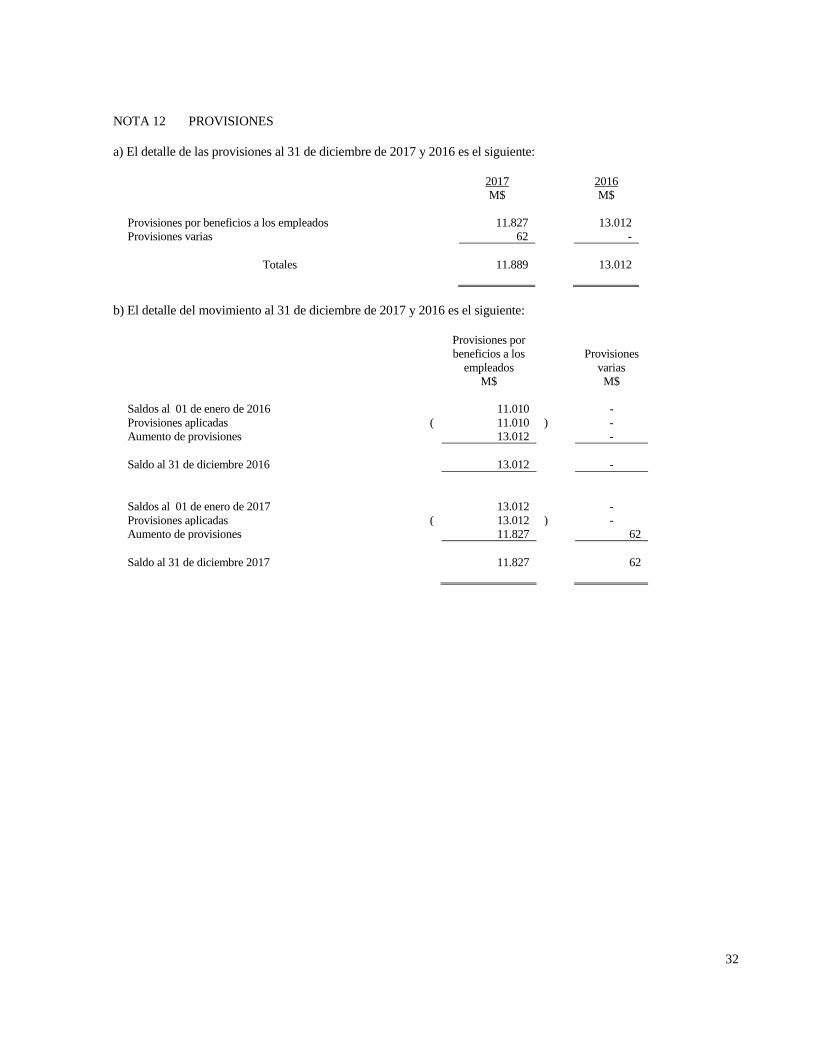

NOTA 12 PROVISIONES

a) El detalle de las provisiones al 31 de diciembre de 2017 y 2016 es el siguiente:

2017 2016

M$ M$

Provisiones por beneficios a los empleados 11.827 13.012

Provisiones varias 62 -

Totales 11.889 13.012

b) El detalle del movimiento al 31 de diciembre de 2017 y 2016 es el siguiente:

Provisiones por

beneficios a los

empleados

Provisiones

varias

M$ M$

Saldos al 01 de enero de 2016 11.010 -

Provisiones aplicadas ( 11.010 ) -

Aumento de provisiones 13.012 -

Saldo al 31 de diciembre 2016 13.012 -

Saldos al 01 de enero de 2017 13.012 -

Provisiones aplicadas ( 13.012 ) -

Aumento de provisiones 11.827 62

Saldo al 31 de diciembre 2017 11.827 62

33

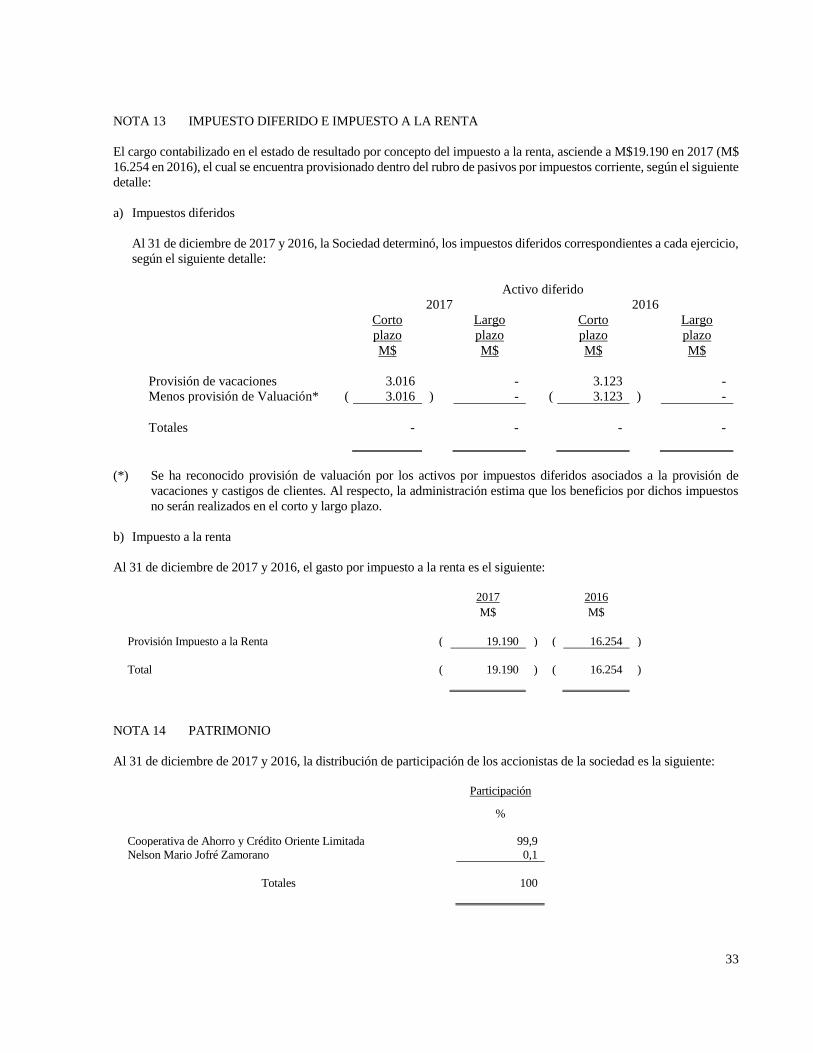

NOTA 13 IMPUESTO DIFERIDO E IMPUESTO A LA RENTA

El cargo contabilizado en el estado de resultado por concepto del impuesto a la renta, asciende a M$19.190 en 2017 (M$

16.254 en 2016), el cual se encuentra provisionado dentro del rubro de pasivos por impuestos corriente, según el siguiente

detalle:

a) Impuestos diferidos

Al 31 de diciembre de 2017 y 2016, la Sociedad determinó, los impuestos diferidos correspondientes a cada ejercicio,

según el siguiente detalle:

Activo diferido

2017 2016

Corto

plazo

Largo

plazo

Corto

plazo

Largo

plazo

M$ M$ M$ M$

Provisión de vacaciones 3.016 - 3.123 -

Menos provisión de Valuación* ( 3.016 ) - ( 3.123 ) -

Totales - - - -

(*) Se ha reconocido provisión de valuación por los activos por impuestos diferidos asociados a la provisión de

vacaciones y castigos de clientes. Al respecto, la administración estima que los beneficios por dichos impuestos

no serán realizados en el corto y largo plazo.

b) Impuesto a la renta

Al 31 de diciembre de 2017 y 2016, el gasto por impuesto a la renta es el siguiente:

2017 2016

M$ M$

Provisión Impuesto a la Renta ( 19.190 ) ( 16.254 )

Total ( 19.190 ) ( 16.254 )

NOTA 14 PATRIMONIO

Al 31 de diciembre de 2017 y 2016, la distribución de participación de los accionistas de la sociedad es la siguiente:

Participación

%

Cooperativa de Ahorro y Crédito Oriente Limitada 99,9

Nelson Mario Jofré Zamorano 0,1

Totales 100

34

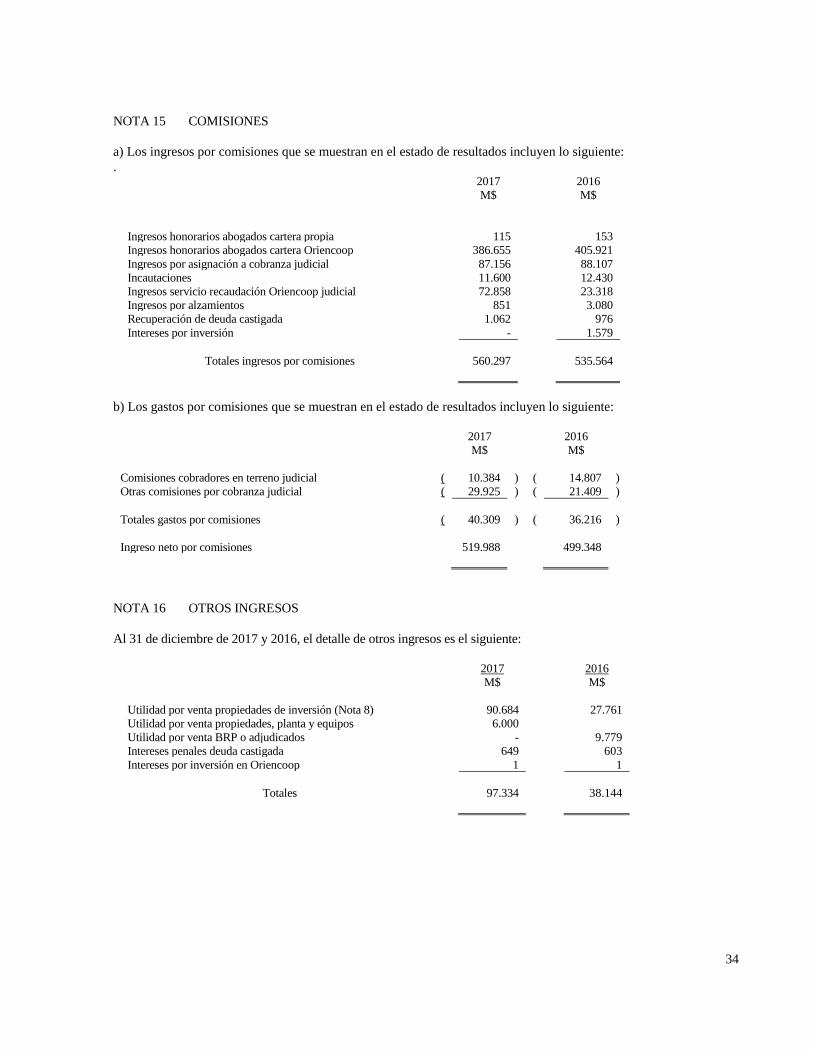

NOTA 15 COMISIONES

a) Los ingresos por comisiones que se muestran en el estado de resultados incluyen lo siguiente:

. 2017 2016

M$ M$

Ingresos honorarios abogados cartera propia 115 153

Ingresos honorarios abogados cartera Oriencoop 386.655 405.921

Ingresos por asignación a cobranza judicial 87.156 88.107

Incautaciones 11.600 12.430

Ingresos servicio recaudación Oriencoop judicial 72.858 23.318

Ingresos por alzamientos 851 3.080

Recuperación de deuda castigada 1.062 976

Intereses por inversión - 1.579

Totales ingresos por comisiones 560.297 535.564

b) Los gastos por comisiones que se muestran en el estado de resultados incluyen lo siguiente:

2017 2016

M$ M$

Comisiones cobradores en terreno judicial ( 10.384 ) ( 14.807 )

Otras comisiones por cobranza judicial ( 29.925 ) ( 21.409 )

Totales gastos por comisiones ( 40.309 ) ( 36.216 )

Ingreso neto por comisiones 519.988 499.348

NOTA 16 OTROS INGRESOS

Al 31 de diciembre de 2017 y 2016, el detalle de otros ingresos es el siguiente:

2017 2016

M$ M$

Utilidad por venta propiedades de inversión (Nota 8) 90.684 27.761

Utilidad por venta propiedades, planta y equipos 6.000

Utilidad por venta BRP o adjudicados - 9.779

Intereses penales deuda castigada 649 603

Intereses por inversión en Oriencoop 1 1

Totales 97.334 38.144

35

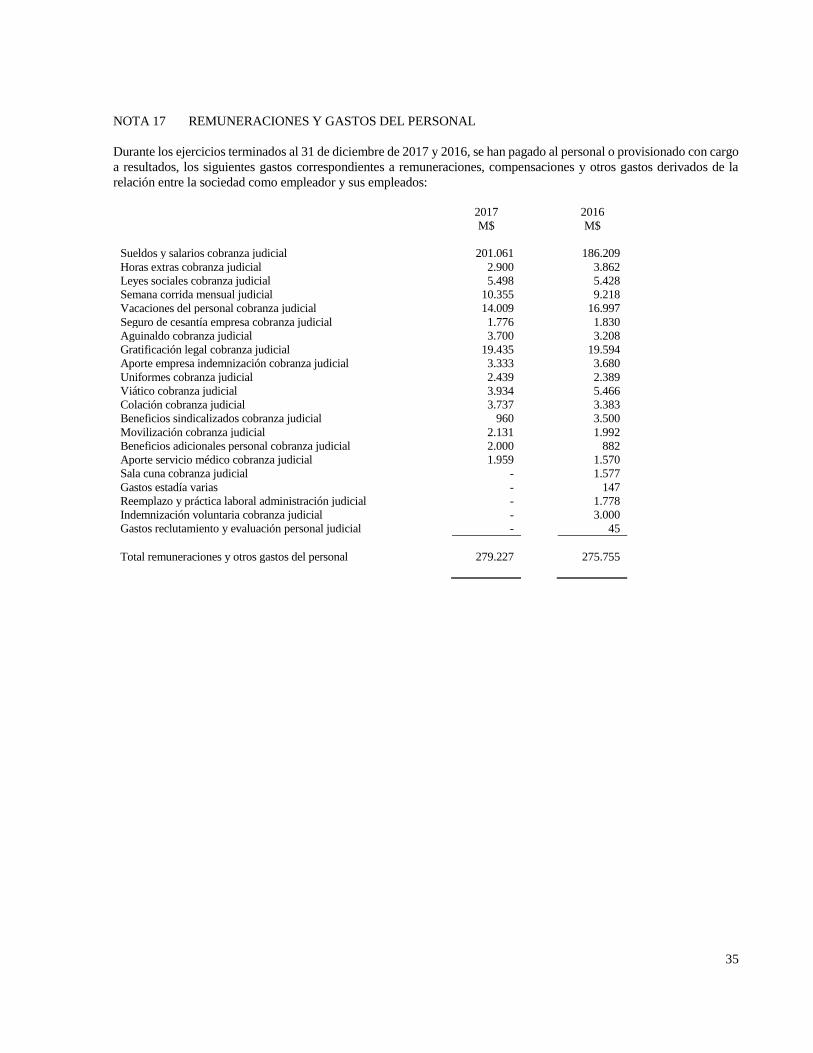

NOTA 17 REMUNERACIONES Y GASTOS DEL PERSONAL

Durante los ejercicios terminados al 31 de diciembre de 2017 y 2016, se han pagado al personal o provisionado con cargo

a resultados, los siguientes gastos correspondientes a remuneraciones, compensaciones y otros gastos derivados de la

relación entre la sociedad como empleador y sus empleados:

2017 2016

M$ M$

Sueldos y salarios cobranza judicial 201.061 186.209

Horas extras cobranza judicial 2.900 3.862

Leyes sociales cobranza judicial 5.498 5.428

Semana corrida mensual judicial 10.355 9.218

Vacaciones del personal cobranza judicial 14.009 16.997

Seguro de cesantía empresa cobranza judicial 1.776 1.830

Aguinaldo cobranza judicial 3.700 3.208

Gratificación legal cobranza judicial 19.435 19.594

Aporte empresa indemnización cobranza judicial 3.333 3.680

Uniformes cobranza judicial 2.439 2.389

Viático cobranza judicial 3.934 5.466

Colación cobranza judicial 3.737 3.383

Beneficios sindicalizados cobranza judicial 960 3.500

Movilización cobranza judicial 2.131 1.992

Beneficios adicionales personal cobranza judicial 2.000 882

Aporte servicio médico cobranza judicial 1.959 1.570

Sala cuna cobranza judicial - 1.577

Gastos estadía varias - 147

Reemplazo y práctica laboral administración judicial - 1.778

Indemnización voluntaria cobranza judicial - 3.000

Gastos reclutamiento y evaluación personal judicial - 45

Total remuneraciones y otros gastos del personal 279.227 275.755

36

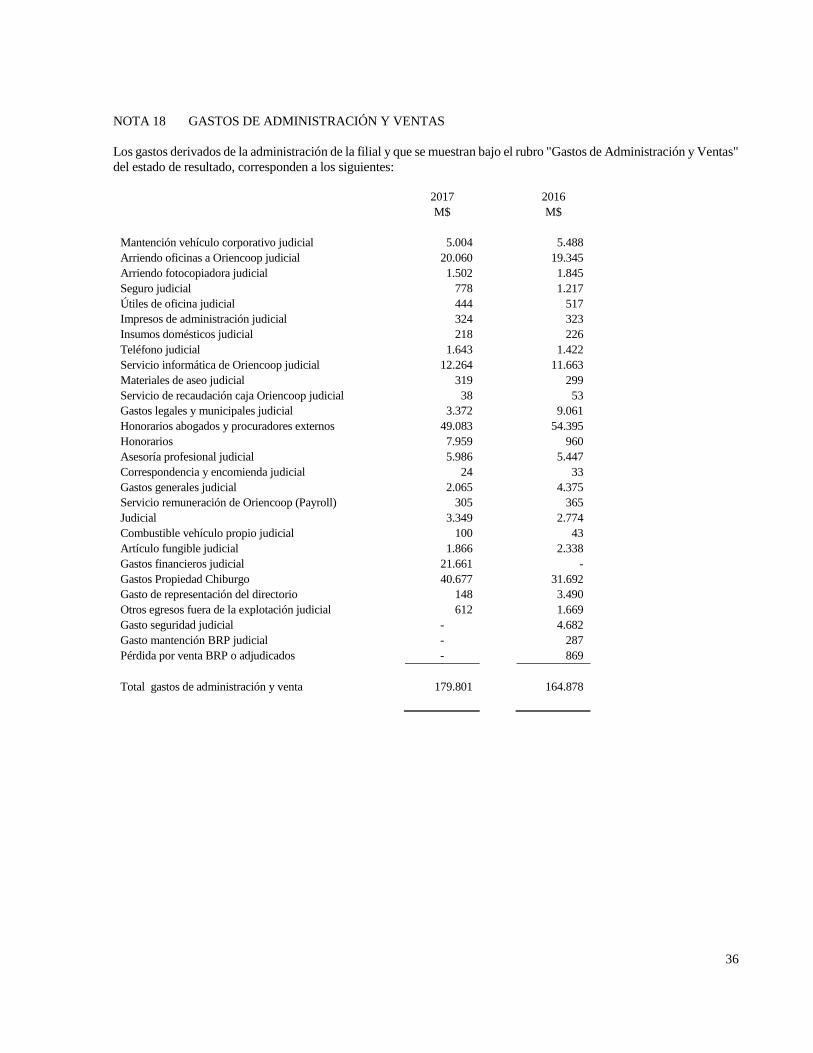

NOTA 18 GASTOS DE ADMINISTRACIÓN Y VENTAS

Los gastos derivados de la administración de la filial y que se muestran bajo el rubro "Gastos de Administración y Ventas"

del estado de resultado, corresponden a los siguientes:

2017 2016 M$ M$ Mantención vehículo corporativo judicial 5.004 5.488 Arriendo oficinas a Oriencoop judicial 20.060 19.345 Arriendo fotocopiadora judicial 1.502 1.845 Seguro judicial 778 1.217 Útiles de oficina judicial 444 517 Impresos de administración judicial 324 323 Insumos domésticos judicial 218 226 Teléfono judicial 1.643 1.422 Servicio informática de Oriencoop judicial 12.264 11.663 Materiales de aseo judicial 319 299 Servicio de recaudación caja Oriencoop judicial 38 53 Gastos legales y municipales judicial 3.372 9.061 Honorarios abogados y procuradores externos 49.083 54.395 Honorarios 7.959 960 Asesoría profesional judicial 5.986 5.447 Correspondencia y encomienda judicial 24 33 Gastos generales judicial 2.065 4.375 Servicio remuneración de Oriencoop (Payroll) 305 365 Judicial 3.349 2.774 Combustible vehículo propio judicial 100 43 Artículo fungible judicial 1.866 2.338 Gastos financieros judicial 21.661 - Gastos Propiedad Chiburgo 40.677 31.692 Gasto de representación del directorio 148 3.490 Otros egresos fuera de la explotación judicial 612 1.669 Gasto seguridad judicial - 4.682 Gasto mantención BRP judicial - 287 Pérdida por venta BRP o adjudicados - 869 Total gastos de administración y venta 179.801 164.878

37

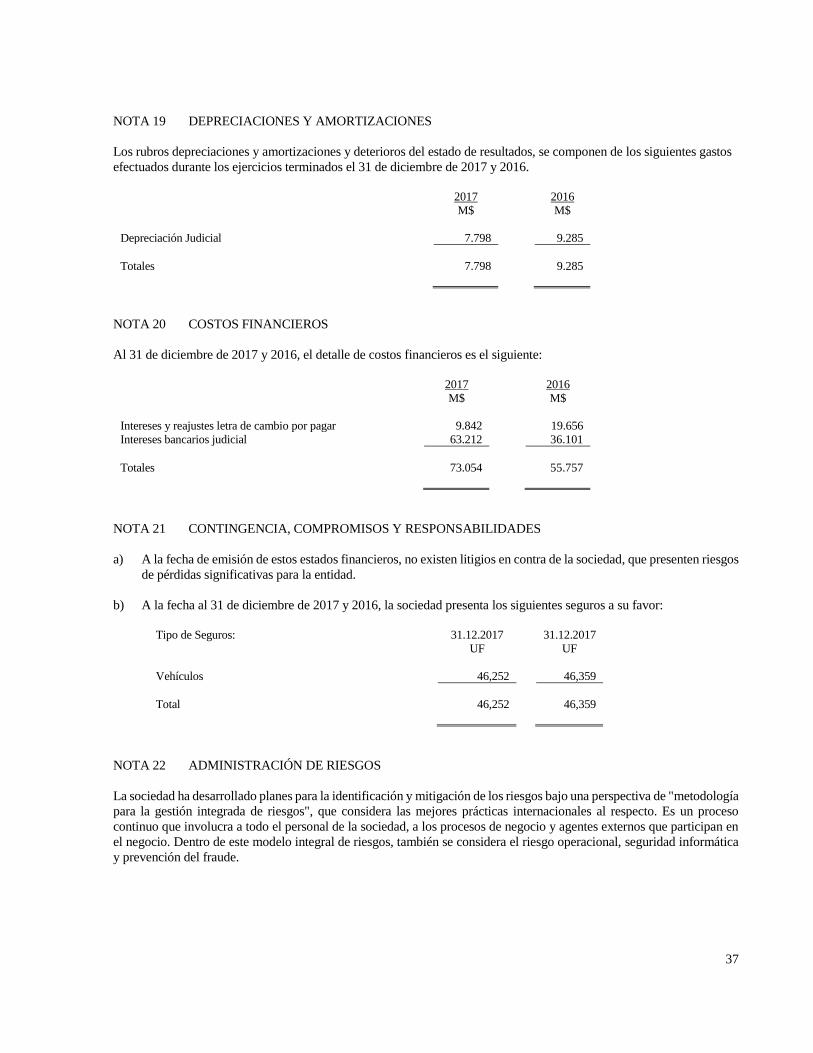

NOTA 19 DEPRECIACIONES Y AMORTIZACIONES

Los rubros depreciaciones y amortizaciones y deterioros del estado de resultados, se componen de los siguientes gastos

efectuados durante los ejercicios terminados el 31 de diciembre de 2017 y 2016.

2017 2016

M$ M$

Depreciación Judicial 7.798 9.285

Totales 7.798 9.285

NOTA 20 COSTOS FINANCIEROS

Al 31 de diciembre de 2017 y 2016, el detalle de costos financieros es el siguiente:

2017 2016

M$ M$

Intereses y reajustes letra de cambio por pagar 9.842 19.656

Intereses bancarios judicial 63.212 36.101

Totales 73.054 55.757

NOTA 21 CONTINGENCIA, COMPROMISOS Y RESPONSABILIDADES

a) A la fecha de emisión de estos estados financieros, no existen litigios en contra de la sociedad, que presenten riesgos

de pérdidas significativas para la entidad.

b) A la fecha al 31 de diciembre de 2017 y 2016, la sociedad presenta los siguientes seguros a su favor:

Tipo de Seguros: 31.12.2017

UF

31.12.2017

UF

Vehículos 46,252 46,359

Total 46,252 46,359

NOTA 22 ADMINISTRACIÓN DE RIESGOS

La sociedad ha desarrollado planes para la identificación y mitigación de los riesgos bajo una perspectiva de "metodología

para la gestión integrada de riesgos", que considera las mejores prácticas internacionales al respecto. Es un proceso

continuo que involucra a todo el personal de la sociedad, a los procesos de negocio y agentes externos que participan en

el negocio. Dentro de este modelo integral de riesgos, también se considera el riesgo operacional, seguridad informática

y prevención del fraude.