BOLILLA IV

29

BOLILLA IV EVIDENCIA DE AUDITORIA 1

-

Upload

gisela-randall -

Category

Documents

-

view

49 -

download

0

description

BOLILLA IV. EVIDENCIA DE AUDITORIA. Concepto de evidencia de auditoria. - PowerPoint PPT Presentation

Transcript of BOLILLA IV

1

BOLILLA IV

EVIDENCIA DE AUDITORIA

2

Concepto de evidencia de auditoria

Es toda la información que usa el auditor para llegar a las conclusiones en las que se basa la opinión de auditoria, e incluye la información contenida en los registros contables subyacentes a los estados financieros. La evidencia de auditoria, que es acumulativa por naturaleza, incluye aquella que se obtiene de procedimientos de auditoria que se desempeñan en el curso de la auditoria y puede incluir evidencia de auditoria que se obtiene de otras fuentes como auditorias anteriores y otros procedimientos

3

Métodos para obtener evidencia

• La evidencia de auditoría se obtiene a través de pruebas de cumplimiento y sustantivas, mediante uno o más de los siguientes métodos:

• 1. Inspección: Consiste en la revisión de la coherencia y concordancia de los registros contables, así como en el examen de documentos y activos tangibles. Las tres categorías más importantes de evidencia documental son:

• Evidencia documental producida y mantenida por terceros.• Evidencia documental producida por terceros y en poder de la entidad.• Evidencia documental producida y mantenida por la entidad.• 2. Observación: Consiste en ver la ejecución de un proceso o procedimiento efectuado por

otros.• 3. Preguntas: Obtener información adecuada de personas de dentro y de fuera de la

entidad. Abarcan desde las formuladas por escrito a terceros ajenos a la entidad, hasta las hechas oralmente al personal de la misma.

• 4. Confirmaciones: Consisten en obtener corroboración, normalmente por escrito de una información contenida en los registros contables.

• 5. Cálculos: Comprobación de la exactitud aritmética de los registros o en la realización de cálculos independientes.

• 6. Técnicas de examen analítico: Consisten en la comparación de los importes registrados con la evaluación de las expectativas desarrolladas por el auditor.

4

Pruebas sustantivas

• Consisten en pruebas de transacciones y saldos, así como las técnicas de examen analítico.• El auditor debe obtener evidencia mediante pruebas sustantivas de las siguientes

afirmaciones de la dirección contenidas en las cuentas:• Existencia: Los activos existen en una fecha dada• Derechos y obligaciones: Los activos son bienes o derechos de la entidad y los pasivos son

obligaciones a una fecha dada.• Acaecimiento: Las transacciones o hechos registrados tuvieron lugar.• Integridad: No hay activos, pasivos o transacciones que no estén debidamente registrados.• Valoración: Los activos y pasivos están registrados por su valor adecuado.• Medición: Una transacción se registra por su justo importe. Los ingresos y gastos han sido

imputados correctamente al periodo.• Presentación y desglose: Las transacciones se clasifican de acuerdo con principios y

normas contables generalmente aceptadas y la memoria contiene la información necesaria y suficiente para la interpretación y comprensión adecuada de la información financiera auditada.

5

Naturaleza de la evidencia

• La evidencia del auditor es la convicción razonable de que todos aquellos datos contables expresados en las cuentas anuales han sido y están debidamente soportados en tiempo y contenido por los hechos económicos y circunstanciales que realmente han ocurrido.

• La naturaleza de la evidencia está constituida por todos aquellos hechos y aspectos susceptibles de ser verificados por el auditor y que tienen relación con las cuentas anuales que se examinan.

• La evidencia se obtiene por el auditor, a través del resultado de las pruebas de auditoría aplicadas según las circunstancias que concurran en cada caso y de acuerdo con el juicio profesional del auditor.

6

• Evidencia adecuada (calidad)• El concepto de “adecuación” de la evidencia es la característica cualitativa. • La evidencia es adecuada cuando sea pertinente para que el auditor emita su juicio

profesional.

• Evidencia suficiente (cantidad)• Es aquel nivel de evidencia que el auditor debe obtener a través de sus pruebas de auditoría

para llegar a conclusiones razonables sobre las cuestiones que se someten a examen. Bajo este contexto el auditor no puede obtener toda la evidencia existente sino aquella que cumpla, a su juicio profesional, con los objetivos de su examen. Por lo tanto, puede llegar a una conclusión sobre un saldo, transacción o control, realizando pruebas de auditoría, mediante muestreo, mediante pruebas analíticas o a través de una combinación de ellas.

7

Credibilidad sobre la evidencia• La fiabilidad de la evidencia está en relación con la fuente de la que se obtenga

interna y externa, y con su naturaleza, es decir, visual, documental y oral. No obstante, aunque la fiabilidad depende de las circunstancias en las que se obtiene, se pueden utilizar los siguientes puntos al evaluarla:

• 1. La evidencia externa es más fiable que la interna.• 2. La evidencia interna es más fiable cuando los controles internos relacionados

con ellos son satisfactorios.• 3. La evidencia obtenida por el propio auditor es más fiable que la obtenida por la

empresa.• 4. La evidencia en forma de documentos y manifestaciones escritas es más fiable

que la procedente de declaraciones orales.• 5. El auditor puede ver aumentada su seguridad como la evidencia obtenida de

diferentes fuentes diferentes fuentes sea coincidente.• 6. Debe existir una razonable relación entre el coste de obtener una evidencia y la

utilidad de la información que suministra.

8

TIPOS DE EVIDENCIAS

1. Examen físico2. Confirmación3. Documentación4. Procedimientos analíticos5. Interrogatorio al cliente6. Re desempeño7. Observación

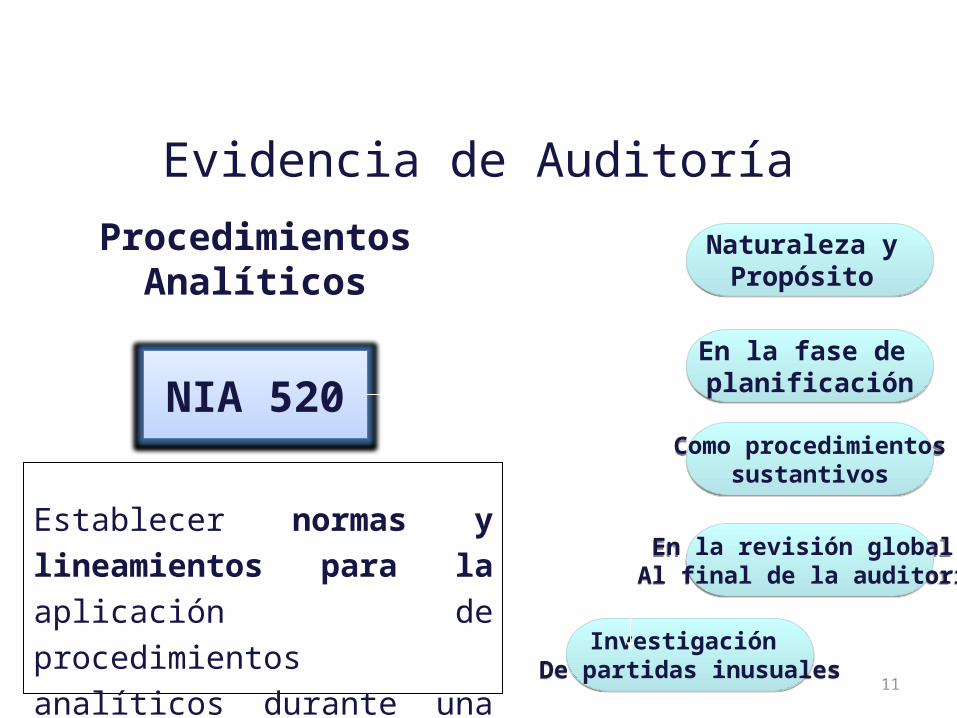

NIA 520

PROCEDIMIENTOS ANALÍTICOS

9

10

Procedimientos analíticos

• “Procedimientos analíticos" significa el análisis de índices y tendencias significativos incluyendo la investigación resultante de fluctuaciones y relaciones que sean inconsistentes con otra información relevante o que se desvían de las cantidades pronosticadas.

Evidencia de Auditoría

NIA 520

Naturaleza y Propósito

Naturaleza y Propósito

En la fase de planificaciónEn la fase de planificación

Como procedimientossustantivos

Como procedimientossustantivos

Procedimientos Analíticos

Establecer normas y

lineamientos para la aplicación

de procedimientos analíticos

durante una auditoria

En la revisión global Al final de la auditoriaEn la revisión global Al final de la auditoria

Investigación De partidas inusuales

Investigación De partidas inusuales

11

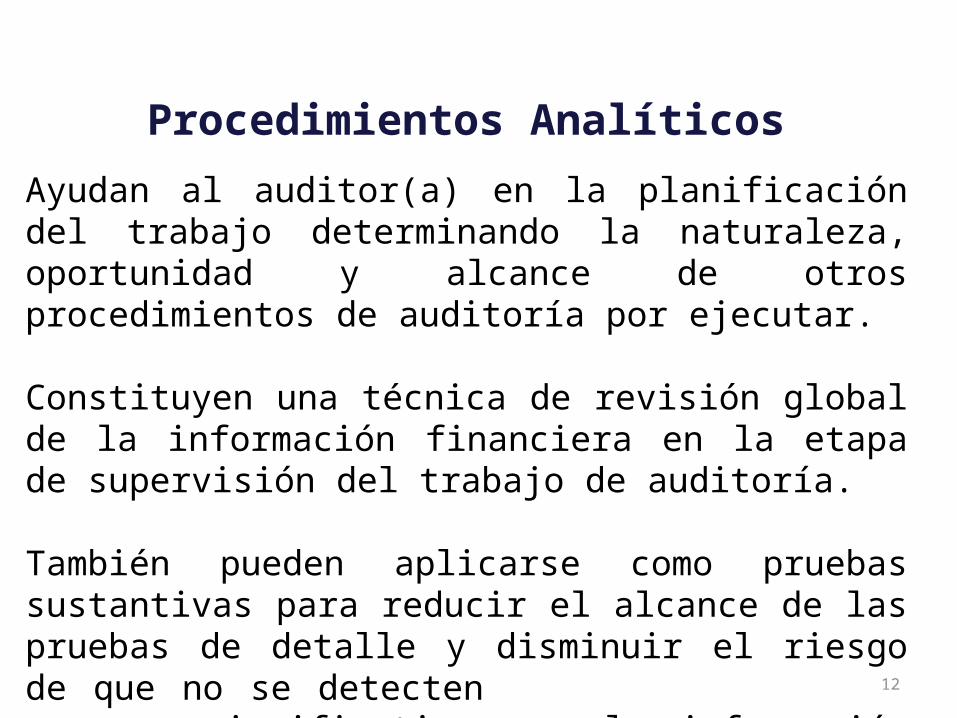

Procedimientos Analíticos

Ayudan al auditor(a) en la planificación del trabajo determinando la naturaleza, oportunidad y alcance de otros procedimientos de auditoría por ejecutar.

Constituyen una técnica de revisión global de la información financiera en la etapa de supervisión del trabajo de auditoría.

También pueden aplicarse como pruebas sustantivas para reducir el alcance de las pruebas de detalle y disminuir el riesgo de que no se detecten errores significativos en la información financiera.

12

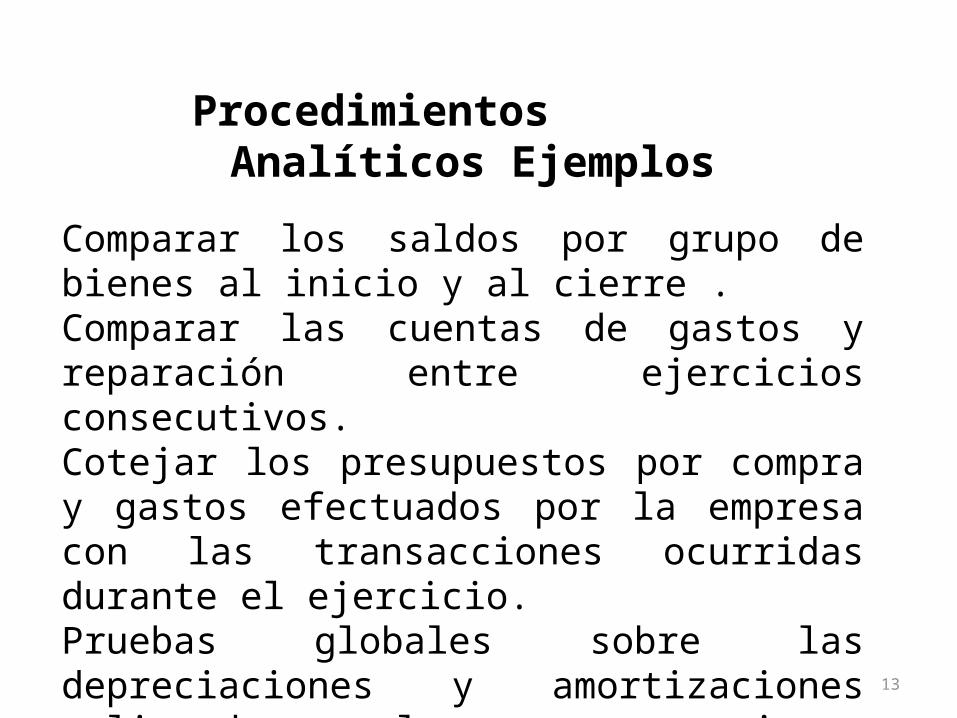

Procedimientos Analíticos Ejemplos

Comparar los saldos por grupo de bienes al inicio y al cierre .Comparar las cuentas de gastos y reparación entre ejercicios consecutivos.Cotejar los presupuestos por compra y gastos efectuados por la empresa con las transacciones ocurridas durante el ejercicio.Pruebas globales sobre las depreciaciones y amortizaciones aplicando las proporciones correspondientes a cada tipo de bien

13

Procedimientos Analíticos Ejemplos

Análisis horizontal: comparar los importes de las cuentas de resultados del ejercicio bajo revisión con las del año anterior.Análisis vertical: determinar porcentajes de relación entre las cifras del estado de resultados, que se consideren relevantes y comparar las relaciones del ejercicio actual con las del anterior.

14

Evidencia de Auditoría

Naturaleza y Propósito

Naturaleza y Propósito

1. Información comparativa con períodos anteriores

2.Resultados anticipados de la entidad: presupuestos,

pronósticos

15

Evidencia de Auditoría

3. Información similar de la industria o giro de negocio

4. Información financiera con un estándar de

comparación predecible

5. Confrontación con información no financiera.

16

Evidencia de AuditoríaSe aplican tanto en la fase de planificación como en los procedimientos sustantivos (cuando el riesgo así lo permite) como examen global en la fase de revisión del trabajo de auditoría realizado

17

Métodos y herramientas para la revisión analítica

Análisis de relaciones:

- Monto de aportes patronales sobre salarios y los porcentajes aprobados por Ley y su consistencia con el ejercicio anterior.

- Depreciación de activos fijos sobre su valor de origen, según las proporciones de ley y con tasas similares a las del ejercicio anterior.

18

Análisis de tendencias:

Examinar las variaciones de un saldo o cuenta a través del tiempo, tales como cuentas por cobrar para un periodo comparativo

Métodos y herramientas para la revisión analítica

19

Prueba de razonabilidad:

Pruebas globales sobre razonabilidad de un saldo determinado

Análisis del cálculo por provisión y gastos por aguinaldo.

Cálculo de los gastos financieros.Revisión de las ventas y costos del ejercicio.

Métodos y herramientas para la revisión analítica

20

Métodos y herramientas para la revisión analítica

Pruebas de diagnóstico:

Determinación y comparación de índices económicos-financieros respecto de los registrados en ejercicios anteriores, investigando las fluctuaciones anormales o poco usuales

21

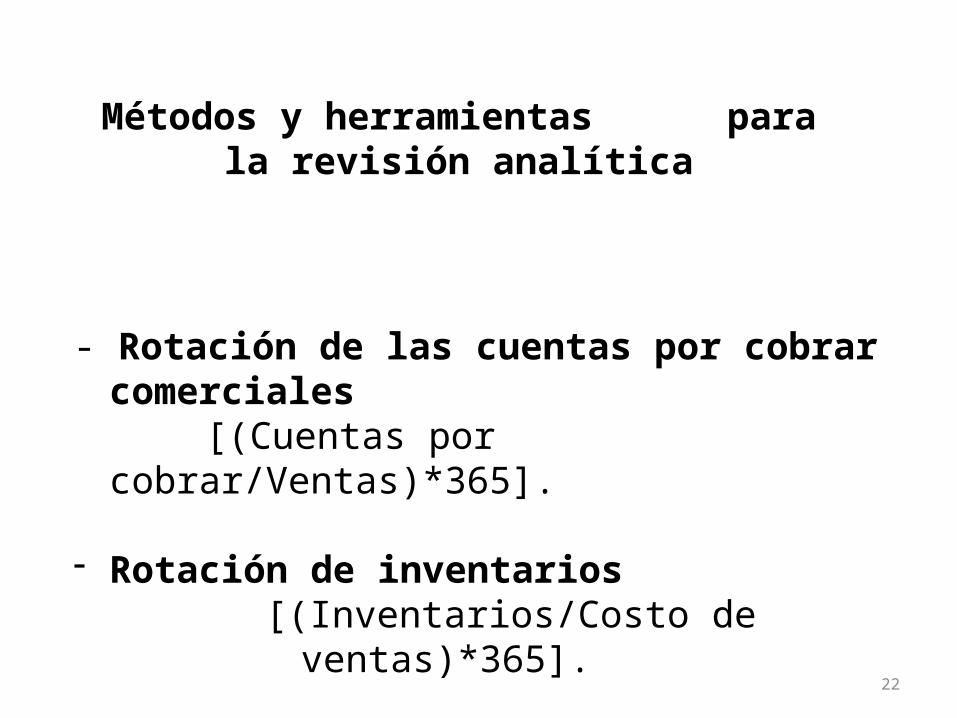

Métodos y herramientas para la revisión analítica

- Rotación de las cuentas por cobrar comerciales

[(Cuentas por cobrar/Ventas)*365].

- Rotación de inventarios[(Inventarios/Costo de ventas)*365].

22

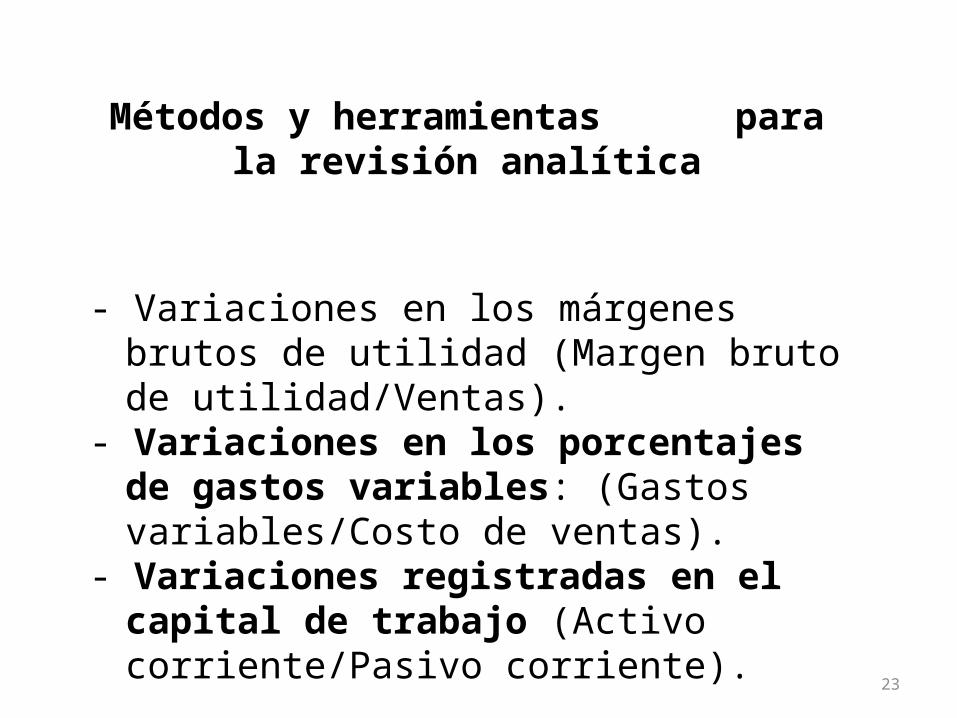

Métodos y herramientas para la revisión analítica

- Variaciones en los márgenes brutos de utilidad (Margen bruto de utilidad/Ventas).

- Variaciones en los porcentajes de gastos variables: (Gastos variables/Costo de ventas).

- Variaciones registradas en el capital de trabajo (Activo corriente/Pasivo corriente).

23

Evidencia de Auditoría

Como revisión Global final Como revisión Global final

1.El auditor(a) debe aplicar procedimientos

analíticos al o cerca del final de la auditoria al

formarse una opinión global sobre si son

consistentes considerados como un todo.

24

Evidencia de Auditoría

2 Deben reforzar las conclusiones de lar revisiones

detalladas sobre componentes individuales ó

identificar áreas que requieran procedimientos

adicionales.

3 Considerar la confiabilidad en los procedimientos

analíticos 25

Pasos para la revisión analítica

1-Obtener los estados financieros finales del ejercicio anterior al auditado y re expresar, si es necesario, sus cifras a moneda constante del ejercicio bajo análisis

2- Determinar el porcentaje de participación de cada cuenta respecto del total de los activos, pasivos más patrimonio o ingresos, según corresponda (variación vertical). Útil para interpretar la conformación patrimonial de la entidad y anticipar las áreas de mayor importancia relativa y cuáles serán los gastos que mayor participación tendrán para los resultados del ejercicio.

26

Pasos para la revisión analítica

3 Calcular la variación nominal y porcentual de cada cuenta, con respecto al año anterior (variación horizontal).

4 Solicitar a la administración las justificaciones de las variaciones y diferencias relevantes.

Cuando los procedimientos analíticos identifican fluctuaciones o relaciones inusuales o inconsistentes con otra información relevante disponible, o que se desvía significativamente de los importes previstos o estimados, el auditor(a) investigará dichas situaciones para obtener la evidencia y las aclaraciones apropiadas.

27

Fluctuaciones o relaciones inusuales o inconsistentes

Fase de investigación:

1- Preguntas a la administración

2- Ratificación de las respuestas. Se pueden comparar con el conocimiento previo del negocio que tenga el auditor(a) o con otras evidencias obtenidas durante la ejecución de la auditoría.

28

Fluctuaciones o relaciones inusuales o inconsistentes

Fase de investigación:

3-Valorar la necesidad de aplicar otros procedimientos de auditoría cuando las explicaciones de la administración no son apropiadas o del todo no se producen. (alcance de la revisión)

29