Trabajo de Logistica (1)

14

ESCUELA NACIONAL DE LA MARINA MERCANTE “ALMIRANTE MIGUEL GRAU” TRABAJO DE INVESTIGACIÓN FORMATIVA ESPECIALIDAD: ADMINISTRACION MARITIMA Y PORTUARIA TEMA: “ROTACIÓN DE STOCK - WONG “ ASIGNATURA: LOGISTICA I PROFESOR: PUICAN, JUAN ALUMNOS: ANGELES VASQUEZ, BRENDA CUADROS CARRERA, MARIA CLAUDIA

description

logistica

Transcript of Trabajo de Logistica (1)

ESCUELA NACIONAL DE LA MARINA MERCANTE

“ALMIRANTE MIGUEL GRAU”

TRABAJO DE INVESTIGACIÓN FORMATIVA

ESPECIALIDAD: ADMINISTRACION MARITIMA Y PORTUARIA

TEMA: “ROTACIÓN DE STOCK - WONG “

ASIGNATURA: LOGISTICA I

PROFESOR: PUICAN, JUAN

ALUMNOS:

ANGELES VASQUEZ, BRENDA

CUADROS CARRERA, MARIA CLAUDIA

MENDOZA VISURRAGA, KATERINE

SEMINARIO FIGUEROA, ELBER

DEDICATORIA

Esta tesis se la dedico a mi Dios quien supo guiarme por el buen camino, darme fuerzas para seguir adelante y no desmayar en los problemas que se presentaban, ensenandome a encarar las adversidades sin perder nunca la dignidad ni desfallecer en el intento.

2

INTRODUCCIÓN

El presente trabajo trata acerca de la rotación de stock de la cadena de supermercados Wong. Aquí podran encontrar desarrollados diversos puntos como definiciones esenciales para la comprensión del desarrollo del trabajo, la ley del sistema de abastecimiento, entre otros.

La rotación del inventario o rotación de existencias es uno de los parametros utilizados para el control de gestión de la función logística o del departamento comercial de una empresa. La rotación, en este contexto, expresa el número de veces que se han renovado las existencias durante un período, normalmente un ano.

Este valor constituye un buen indicador sobre la calidad de la gestión de los abastecimientos, de la gestión del stock y de las practicas de compra de una empresa.

3

ABSTRACT

This documentary work discusses the rotation of stock of the supermarkets Wong. Here they can find developed various points as definitions essential for understanding the development of the work, the law of supply system, among others.

In this document you can find developed various points as essential definitions, in order that you can understand the development of the topic, the law of supply system, among others.

Inventory turnover is one of the parameters used to control logistics management function or the commercial department of a company. The rotation, in this context, expresses the number of times they have renewed stocks for a period, usually one year.

This value is a good indicator of management supply quality, stock management and purchasing practices of a company.

4

I. BASE LEGAL

Normas que rigen el Sistema de Abastecimiento:

Las normas que rigen el Sistema de Abastecimiento en la Administración Pública peruana son las siguientes:

- Constitución Política de 1993: Art. 58º, 76º

Artículo 58º.La iniciativa privada es libre. Se ejerce en una economía social de mercado. Bajo este regimen, el Estado orienta el desarrollo del país, y actúa principalmente en las areas de promoción de empleo, salud, educación, seguridad, servicios públicos e infraestructura.

Artículo 76º"Las obras y la adquisición de suministros con utilización de fondos o recursos públicos se ejecutan obligatoriamente por contrata y licitación pública, así como tambien la adquisición o la enajenación de bienes.La contratación de servicios y proyectos cuya importancia y cuyo monto senala la Ley de Presupuesto se hace por concurso público. La ley establece el procedimiento, las excepciones y las respectivas responsabilidades."

- Decreto Ley Nº 22056: Ley del Sistema Administrativo de Abastecimiento.- Ley N° 28411, Ley General del Sistema Nacional del Presupuesto.- Ley Nº 29142: Ley Anual de Presupuesto.

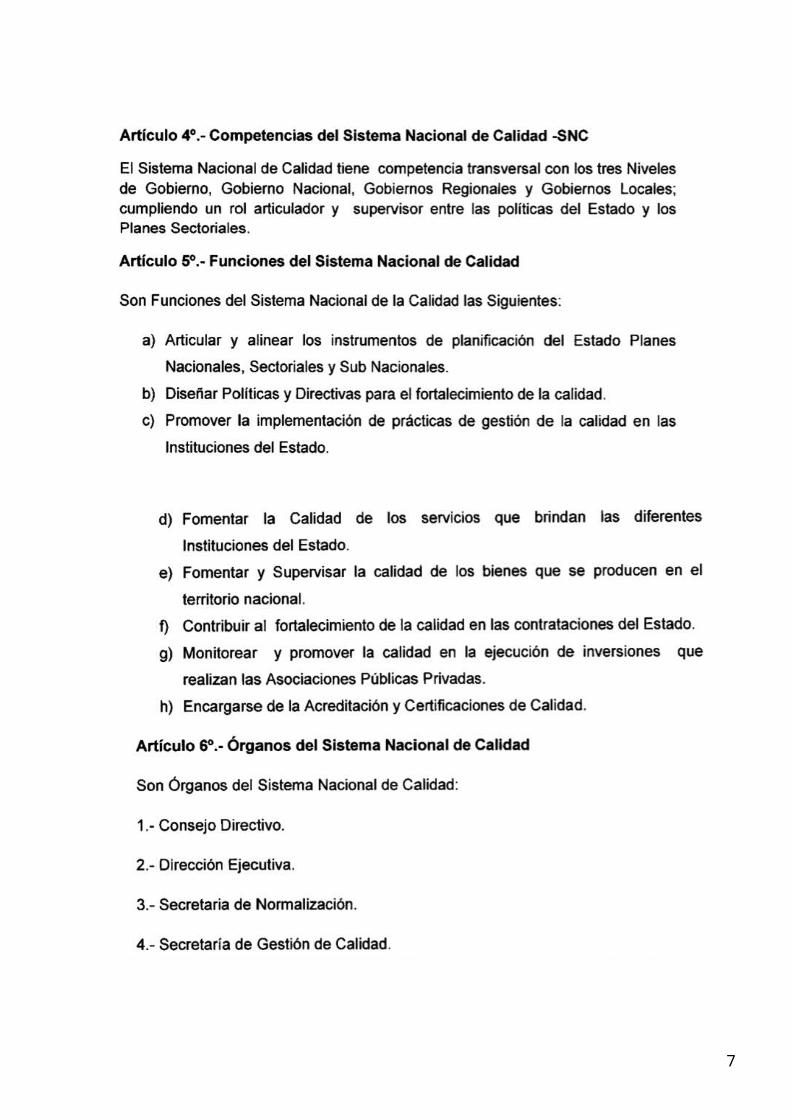

LEY QUE ESTABLECE EL SISTEMA NACIONAL DE CALIDAD

5

6

7

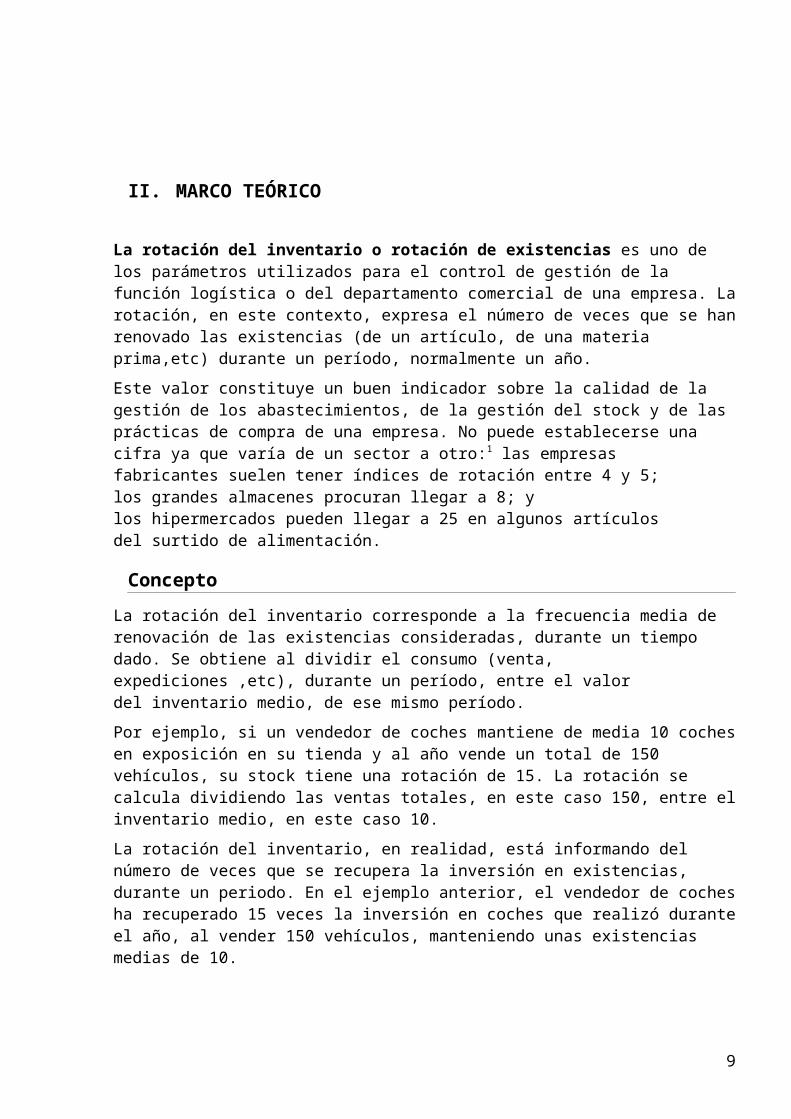

II. MARCO TEÓRICO

La rotación del inventario o rotación de existencias es uno de los parametros utilizados para el control de gestión de la función logística o del departamento comercial de una empresa. La rotación, en este contexto, expresa el número de veces que se han renovado las existencias (de un artículo, de una materia prima,etc) durante un período, normalmente un ano.

Este valor constituye un buen indicador sobre la calidad de la gestión de los abastecimientos, de la gestión del stock y de las practicas de compra de una empresa. No puede establecerse una cifra ya que varía de un sector a otro:1 las empresas fabricantes suelen tener índices de rotación entre 4 y 5; los grandes almacenes procuran llegar a 8; y los hipermercados pueden llegar a 25 en algunos artículos del surtido de alimentación.

Concepto

La rotación del inventario corresponde a la frecuencia media de renovación de las existencias consideradas, durante un tiempo dado. Se obtiene al dividir el consumo (venta, expediciones ,etc), durante un período, entre el valor del inventario medio, de ese mismo período.

Por ejemplo, si un vendedor de coches mantiene de media 10 coches en exposición en su tienda y al ano vende un total de 150 vehículos, su stock tiene una rotación de 15. La rotación se calcula dividiendo las ventas totales, en este caso 150, entre el inventario medio, en este caso 10.

La rotación del inventario, en realidad, esta informando del número de veces que se recupera la inversión en existencias, durante un periodo. En el ejemplo anterior, el vendedor de coches ha recuperado 15 veces la inversión en coches que realizó durante el ano, al vender 150 vehículos, manteniendo unas existencias medias de 10.

Cálculo

La rotación, o índice de rotación, IR, se calcula con la expresión:

Ventas a precio de costeSon las unidades vendidas durante el periodo, pueden expresarse en unidades físicas o en unidades monetarias; en este último caso, la cifra debe reflejar el coste de las ventas (o las ventas a precio de coste), no los ingresos por ventas, pues distorsionaría el resultado.Existencias mediasSon las unidades almacenadas por termino medio durante el periodo, igualmente pueden expresarse en unidades físicas o en unidades monetarias, a su valor en el almacen.

Las dos cifras deben expresarse en la misma unidad.

Fórmula para determinar la rotación de inventarios

8

La rotación de inventarios se determina dividiendo el costo de las mercancías vendidas en el periodo entre el promedio de inventarios durante el periodo. (Coste mercancías vendidas/Promedio inventarios) = N veces.

Importancia

La rotación es una parte importante de la rentabilidad. De forma abreviada:

En muchos casos, cuando el margen es ajustado, la mejor opción para aumentar la rentabilidad es incrementar la rotación.

El mantener inventarios produce un costo de oportunidad, pues para tenerlos se debe hacer una inversión de capital, por ello la importancia de determinar adecuadamente su tamano.

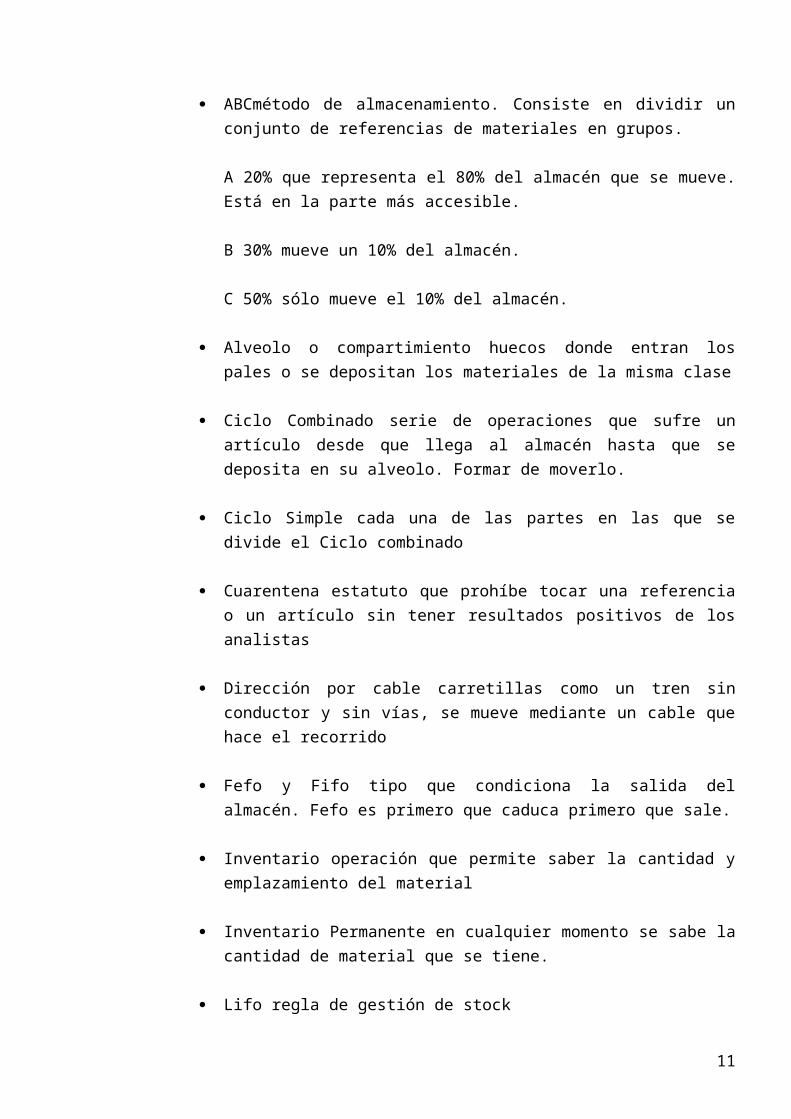

Almacenes

ABCmetodo de almacenamiento. Consiste en dividir un conjunto de referencias de materiales en grupos.

A 20% que representa el 80% del almacen que se mueve. Esta en la parte mas accesible.

B 30% mueve un 10% del almacen.

C 50% sólo mueve el 10% del almacen.

Alveolo o compartimiento huecos donde entran los pales o se depositan los materiales de la misma clase

Ciclo Combinado serie de operaciones que sufre un artículo desde que llega al almacen hasta que se deposita en su alveolo. Formar de moverlo.

Ciclo Simple cada una de las partes en las que se divide el Ciclo combinado

Cuarentena estatuto que prohíbe tocar una referencia o un artículo sin tener resultados positivos de los analistas

Dirección por cable carretillas como un tren sin conductor y sin vías, se mueve mediante un cable que hace el recorrido

Fefo y Fifo tipo que condiciona la salida del almacen. Fefo es primero que caduca primero que sale.

9

Inventario operación que permite saber la cantidad y emplazamiento del material

Inventario Permanente en cualquier momento se sabe la cantidad de material que se tiene.

Lifo regla de gestión de stock

Kaizen mejora continua

Pert metodos que hay de programas para el manejo de cualquier cosa.

Picking operación de carga de artículos desde su lugar de almacenamiento para completar el pedido

Terminal a bordo pantalla con teclado instalado en una carretilla para conocer la situación de un almacen.

Trastockeur torre que permite trasladar pales en tres direcciones.

Almacen edificio o local donde se depositan generos de cualquier categoría.

10

Rotación de stock- WONG

FIFO

Este metodo asume que el próximo ítem a ser vendido es el que tiene mas tiempo de estar almacenado. En una economía con precios crecientes (durante inflación), es común que las companías utilicen FIFO durante sus inicios para aumentar el valor de sus activos. A como los bienes mas viejos y baratos son vendidos, los bienes mas nuevos y caros se mantienen como activos de la empresa. El tener el inventario mas costoso y el costo de productos vendidos mas bajo permite que la empresa muestre un mejor rendimiento económico. Sin embargo, a medida que van creciendo, algunas empresas prefieren cambiar su sistema de contabilidad de inventario a LIFO para reducir el pago de impuestos.

LIFO

Sin tomar en cuenta la ventaja de impuestos diferidos, el sistema LIFO puede llevar a la liquidación LIFO, una situación en donde el negocio no reemplaza el inventario vendido ni busca elevar su utilidad, sino que el inventario viejo es vendido o liquidado. Si los precios han estado creciendo constantemente, este inventario antiguo tendra un costo menor, y su liquidación causara una mayor facturación y por ende el pago de mas impuestos, anulando así la ventaja de la carga tributaria que motivó inicialmente la adopción del sistema LIFO. Algunas companías que utilizan LIFO tienen inventario de decadas de antigüedad registro en sus libros a precios muy bajos. Para estas empresas, una liquidación LIFO resultaría en una facturación inflada y en el pago de mas impuestos.

Tambien tenemos que tomar en cuenta el último metodo de revalorizacion de existencia el cual se identifica con las siglas PMP la cual significa Precio Medio Ponderado. La reserva LIFO (Last In, First Out) son cifras acumuladas que deben ser reportadas por las empresas que utilizan el metodo de inventario LIFO para la contabilidad financiera y para los impuestos. La reserva LIFO identifica la cantidad adicional de inventario gastado a traves del costo de los bienes vendidos y no informados como un activo en la cuenta de inventario cuando se utiliza LIFO para contabilizar el inventario. Cuando el saldo de la reserva LIFO disminuye de un período a otro, existe la posibilidad de que las capas de inventario mas viejas hayan sido liquidadas debido a una mayor cantidad de ventas en el período que las compras.

11